租稅規避與公司價值-以台灣上市櫃公司為例 - 政大學術集成

67

0

0

全文

(2) 致謝辭 一直到論文口試前一天,我都還無法相信我自己有辦法完成一篇論文。能 夠順利完成論文,最需要感謝的人就是我的指導老師何怡澄博士和師丈郭振雄博 士。從碩一下課堂上的報告到論文,何老師都一直默默地在協助我並給予我建議, 還鼓勵我參加辯論比賽,讓我拿到上研究所以來的第一個榮耀。郭老師在我們每 一次的論文討論會議總是沒有缺席,常常在討論中點出研究上的盲點,並且還額 外撥出時間指導我統計軟體的操作。這段時間以來,兩位老師像我的家人一般陪 伴著我,偶爾還會找我們幾位同學們一起聚餐,並常常在我最無助的時候幫我打. 政 治 大 地感謝兩位老師無私的付出。另外,也很感謝口試委員陳明進老師和蔡文禎老師 立 氣,這種好像家一般的溫暖總能陪著我度過撰寫論文過程中的瓶頸,謝謝!由衷. ‧ 國. 學. 在口試時的指導,兩位老師精闢入裡的建議,使我的論文更加完整且嚴謹。 除此之外,也非常感謝一此奮鬥和討論論文的好夥伴們,雅筑、琇芳、禹. ‧. 安與伶婕,有你們一起研讀文獻,我才能在短短的一學期內累積了不少研究領域. sit. y. Nat. 上的知識。特別要感謝的是奇奇(梁雅筑),有你的引薦我才找的到像何老師這. n. al. er. io. 麼好的指導教授,從高審的報告開始,我就覺得你是個認真又優秀的好夥伴,想. i Un. v. 不到後來還有機會一起在同一位老師的指導下完成論文,甚至最後還一起口試,. Ch. engchi. 很謝謝你一路上的協助。另外,感謝所有曾經關心過我論文進度的會研所同學, 還有我大學室友兼摯友軒泰,你的幽默和陪伴總能使我暫時忘卻課業和生活生的 壓力。 最後,我要感謝家人在這段期間中的鼓勵和幫助,感謝大姑姑在我遇到瓶 頸時特地打電話來關心我,感謝宗青表哥在得知我論文狀況不太妙的時候,問我 需不需要協助,感謝小姑姑在我上台北念書後一直替我們照顧爸爸。還有我傻氣 又單純的妹妹和弟弟,總是相信我沒有做不好的事,謝謝你們一直以來對我的信 任,謝謝你們在我任性地決定繼續升學後,毅然決然擔起家計和照顧媽媽的責任。.

(3) 中文摘要 為釐清公司租稅規避行為是否對股東有利,本文以實證方法檢視租稅規避 行為與公司價值之關係,並探究公司治理是否會改變前述兩者間之關係。本研究 以 Tobin’s q 和普通股市值衡量公司價值,租稅規避行為採財稅所得差異與現金 有效稅率衡量,公司治理則以外部法人持股比例衡量。研究對象為民國 89 年至 101 年之國內上市櫃公司,並排除性質特殊之金融業。本文先採普通最小平方法 進行實證分析,其實證結果顯示租稅規避行為與公司價值間有顯著的正向關聯性, 與傳統理論之預期一致,但並不支持代理觀點,即公司治理並不會顯著地影響租 稅規避行為與公司價值之關係。其後,為解決普通最小平方法的內生性疑慮,本 文以外生政策建構工具變數重新進行迴歸分析,實證證據顯示租稅規避行為與公 司價值間具顯著關係,且公司治理對兩者間之關係無顯著的影響。. 立. 政 治 大. 關鍵字:租稅規避、公司價值、代理問題. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(4) Abstract The main purpose of this paper is to clarify whether corporate tax avoidance activities advance shareholder interests. We employ empirical approach to examine the relationship between corporate tax avoidance and firm value and then the impacts of corporate governance on the aforementioned relationship. Firm value is measured by Tobin’s q and market value. Tax avoidance is measured by book-tax gap and annual cash effective tax rate, and corporate governance is proxied for by the level of external institutional ownership. We use a large sample of domestic listed firms for the period 2000-2012, and the financial industry is excluded from the sample owing to its special characteristics. The empirical evidence of OLS estimates indicate that the corporate tax avoidance is positively and significantly associated with firm value, as. 政 治 大. predicted by the traditional theory of tax avoidance. However, corporate governance has no significant impacts on the aforementioned relationship in OLS estimates, which is inconsistent with the agency perspective of tax avoidance. To resolve the concern from endogeneity, we construct instrumental variables estimates based on exogenous changes in tax regulations. The empirical evidence of instrumental variables estimates is consistent with OLS estimates.. 立. ‧. ‧ 國. 學. y. Nat. n. er. io. al. sit. Keywords: Tax avoidance, Firm value, Agency problem.. Ch. engchi. i Un. v.

(5) 目錄 第一章 序論.................................................................................................................. 1 第一節 研究背景與動機 .......................................................................................... 1 第二節 研究問題 .................................................................................................... 4 第三節 研究流程 .................................................................................................... 5 第二章 文獻探討與研究假說.................................................................................... 7 第一節 租稅規避 .................................................................................................... 8 第二節 租稅規避之傳統理論與代理觀點 .......................................................... 11 一、傳統理論(Traditional Theory) ..................................................................... 12 二、代理觀點(Agency Perspective) ................................................................... 13. 政 治 大 第三章、研究方法...................................................................................................... 20 立 ‧. ‧ 國. 學. 第一節 研究模型 .................................................................................................. 20 第二節 變數定義說明 .......................................................................................... 21 第三節 工具變數法與政策變數 .......................................................................... 29 一、工具變數(Instrumental Variable) ........................................................... 29 二、外生政策變數選擇...................................................................................... 30 第四節 資料來源及樣本篩選過程 ........................................................................ 33. sit. y. Nat. al. er. io. 第四章 實證結果........................................................................................................ 35. v. n. 第一節 樣本敘述統計 ............................................................................................ 35 第二節 普通最小平方法實證結果 ........................................................................ 39 第三節 工具變數法實證結果 ................................................................................ 45 一、工具變數法第一階段.................................................................................. 45 二、工具變數法第二階段.................................................................................. 48. Ch. engchi. i Un. 第五章 結論與建議.................................................................................................... 53 第一節 結論與建議 ................................................................................................ 53 第二節 研究限制 .................................................................................................... 56 參考文獻...................................................................................................................... 57. I.

(6) 圖目錄 圖 1 研究流程圖........................................................................................................... 5 圖 2 研究架構、代理變數及假說預測概要圖.......................................................... 7. 表目錄 表 1 行政院賦改會「所得稅反避稅制度之研究」應辦事項辦理情形 .............. 1 表 2 工具變數彙整 ................................................................................................. 32 表 3 研究樣本篩選流程 ......................................................................................... 34 表 4 敘述統計 ........................................................................................................ 37. 政 治 大 表 5 調降營所稅率前後之現金有效稅率敘述統計值 ........................................ 37 立 ‧. ‧ 國. 學. 6 相關係數 ........................................................................................................ 38 7 最小平方法迴歸結果-TOBIN’S Q 與財稅所得差異模型 ........................... 41 8 最小平方法迴歸結果-TOBIN’S Q 與現金有效稅率模型 ........................... 42 9 最小平方法迴歸結果-市值與財稅所得差異模型 .................................... 43 10 最小平方法迴歸結果-市值與現金有效稅率模型 .................................. 44 11 工具變數法第一階段結果-財稅所得差異 ............................................... 46 12 工具變數法第一階段結果-現金有效稅率 .............................................. 47. io. sit. y. Nat. 表 表 表 表 表 表 表. n. al. er. 表 13 租稅規避指標計算因子分析 ....................................................................... 50 表 14 工具變數法第二階段迴歸結果-TOBIN’S Q 模型 ...................................... 51 表 15 工具變數法第二階段迴歸結果-市值模型 ............................................... 52. Ch. engchi. II. i Un. v.

(7) 第一章 序論 第一節 研究背景與動機 營利事業設立之目標旨在為股東謀取最大的利潤,經理人除了透過主要營 運活動賺取利潤外,租稅成本往往是企業管理當局在進行營運決策時不得不考量 的重大因素之一。公司因而可能藉租稅上之不同規定,進行租稅套利(tax arbitrage),舉例來說,借款購買有租稅優惠之財產(tax-preferred asset),一方面利 息支出可由一般借款利息中扣除,另一方面發生之所得又享受減免稅優惠,使總. 治 政 稅負減少(王建煊 2011) 。然而,為達到極大化稅後利潤之目標,企業亦可能利 大 立 用各種安排規避稅負,侵蝕稅收,影響租稅公平,為避免各種租稅規避行為衝擊 ‧ 國. 學. 國家財政,行政院遂於民國 97 年 6 月 30 日成立賦稅改革委員會後 (簡稱賦改會) ,. ‧. 已將「所得稅反避稅制度之研究」列為研究議題,對我國所得稅制規範進行探討,. 相關的反避稅條款應辦事項與辦理情形:. io. sit. y. Nat. 以全面性考量防杜各種類型的租稅規避行為。下表為賦改會所建議之公司所得稅. al. i v 辦理情形 法條 n C U h e n g c h i尚未實施,將衡酌經濟發展情 修正所得稅法、所得稅. n. 應辦事項. er. 表 1 行政院賦改會「所得稅反避稅制度之研究」應辦事項辦理情形 一、建立受控外國公 司所得稅課稅制度 法施行細則、所得稅基 本稅額條例及所得基 本稅額條例施行細則。 二、建立反自有資本 訂定「營利事業對關係 稀釋條例 人負債之利息支出不 得列為費用或損失查 核辦法」。. 形,適時推動。. 100 年 1 月 26 日增訂所得稅法 第 43 條之 2 有關自有資本稀釋 條款。同年 6 月發布「營利事 業對關係人負債之利息支出不. 得列為費用或損失查核辦法」。 三、建立反租稅協定 修正「適用租稅協定稽 99 年 1 月 7 日以台財稅字第 濫用措施 徵作業要點」。 09904504820 號令發布「適用所 得稅協定查核準則」。 資料來源:財政部 (2012)。 1.

(8) 由表 1 不難發現租稅規避行為近年受到我國賦稅主管機關之重視,故陸續 參考歐美先進國家之作法,建立反避稅制度以免我國稅捐收入及租稅公平受到侵 蝕與破壞。若換個角度思考,即使不以國庫財政收入的觀點看待租稅規避行為, 而就公司股東利益的層面而言,經理人的租稅規避行為對股東的利害關係又是如 何呢?租稅規避交易雖然對企業有節省成本的利益,但因為其隱蔽性和複雜性增 加了潛在的成本及風險,包括來自經理人隱蔽行為所產生的非稅成本(Scholes, Wolfson, Erickson and Shevlin 2005)及被國稅局列為選查的對象。對股東而言,有 效之租稅規避行為應與企業設立之目標一致,最主要的重點並非在於無所不用其 極地極小化租稅負擔,而是考慮經濟行為之所有租稅及非稅成本後,極大化公司. 治 政 的稅後利潤,如果僅將眼光著重在如何極小化租稅負擔,也許非但無法為公司股 大 立 東謀利,反而使其蒙受損失。租稅規避交易的安排除了諸如會計師費用、內部人 ‧ 國. 學. 事成本等等的直接成本外,尚有許多隱含的間接成本與風險,這些隱含的風險與. ‧. 成本又可分為企業內部所產生與外在因素所造成,外部者如黃美祝 (2010)等研. sit. y. Nat. 究所指出,財稅所得差異愈大,愈可能引起主管機關與外部審計人員的關注,租. io. er. 稅規避交易所造成的財稅差異,常會引起稅捐稽徵機關的注意並挑戰之,致使公 司已付諸實施的租稅規避交易事後遭到政府的補稅及裁罰;內部者如 Desai and. al. n. iv n C Dhamapala (2006)、Desai and Dhamapala Chan, Cheng, and Shevlin h e n g(2009)、Chen, chi U (2010)及 Kim, Li and Zhang (2011)等研究所指出,租稅規避交易為了躲避稅捐機 關的追查,本質上需被設計為具備複雜程度極高的交易結構,但於此同時也因此 大幅降低公司營運狀況的透明程度,即使專業如會計師般之產業專家,若非公司 內部主管租稅決策之經理人主動告知並提供租稅決策之資訊,都難以清楚了解租 稅規避行為的相關交易安排影響所及範圍有多深、多廣,也就是因為在如此不透 明的經營環境下,租稅規避間接促成如盈餘操縱(earnings manipulation)或競租行 為1(rent diversion)等等的管理投機主義(managerial opportunism)行為。. 1. 指經理人私自將公司盈餘轉作私人利益的行為。 2.

(9) 根據 Cressey (1953)的理論,舞弊導因於誘因或壓力、機會及態度、或行為 合理化,租稅規避行為就提供了經理人絕佳的舞弊機會(環境),且經理人同時 可以打著以租稅規避交易替公司謀取最大利潤的藉口,合理化自己的舞弊行為, 此類型的風險與成本對公司所造成的傷害,往往遠遠大於上述各種直接成本或租 稅主管機關的裁罰,甚至最終如同安隆(Enron)與泰柯(Tyco)一般,走向股價崩盤 的倒閉之路(Desai 2005; Desai 2006)。 國外已有諸多實證文獻針對租稅規避行為引起之經理人與股東間的代理問 題進行研究(Desai and Dhamapala 2009; Kim, Li and Zhang 2011 ; Wilson 2009),並. 政 治 大 所知,目前我國尚無研究專就租稅規避是否能極大化股東利益進行探討,因此本 立. 以實證證據支持租稅規避並不一定能為股東謀取利潤之看法。然而,就本文作者. ‧ 國. 學. 文的研究目的旨在探討租稅規避對於我國公司究竟是否利大於弊,希望藉由研究 結果提供我國公司租稅決策制定時的參考,於設計租稅決策及進行租稅規避交易. ‧. 時,將股東與經理人間之代理問題所造成之影響一併考量。另外,本文也藉研究. sit. y. Nat. 結果,希望使財務簽證會計師在決定是否接受審計客戶或瞭解受查客戶內部控制. er. io. 時,更加關注企業之租稅規避行為,降低會計師事務所面臨的風險,或者稅務會. al. iv n C hengchi U 公司治理的觀點帶入稅務諮詢的範疇之中,或許也能因此創造出財務簽證會計師 n. 計師在提供租稅諮詢服務時,亦能考量租稅規避本質所造成的內部潛在風險,將. 與稅務會計師另一種嶄新的合作方式。 本文參考 Desai and Dhamapala (2009)之模型,以財稅所得差異(book-tax gap)為租稅規避行為(解釋變數)的主要代理變數,並參考 Cheng, Huang, Li and Stanfiled (2012)及 Badertscher, Katz and Rego (2010)另行加入現金有效稅率(cash effective tax rate)作為穩健性測試(robustness checks)之用。被解釋變數則採 Desai and Dhamapala (2009)之作法,主要以 Tobin’s q 作為公司價值的代理變數,並另 外輔以市值進行穩健性測試(Desai and Dhamapala 2009),藉此分析我國上市櫃公 司之租稅規避行為與公司價值間之關聯性;接著,延續 Desai and Dhamapala (2009) 3.

(10) 之作法,在模型中加入公司治理指標,探究公司治理與租稅規避行為互動後是否 會改變公司價值與租稅規避行為間之關聯性。Desai and Dhamapala (2009)認為法 人投資人有較大的誘因及能力監控經理人的表現,故以法人持股作為公司治理的 衡量指標。然而,台灣家族企業情形普遍(林嬋娟與張哲嘉 2009;Claessens, Djanko and Lang 2000; Yeh, Lee and Woidtke 2001),法人持股中常有關係人法人 之持股,本文認為關係人法人與經理人之關係特殊,監控經理人之動機薄弱,不 適合作為公司治理之指標,故本文改以外部法人持股作為公司治理之代理變數。 總而言之,本文研究目之一為探討租稅規避對公司價值的影響是否顯著,研究目 之二在於探討公司治理是否能夠導正代理問題,進而強化租稅規避行為對公司價 值的貢獻性。. 立. 政 治 大. ‧ 國. 學. 第二節 研究問題. ‧. 傳統上,就企業的觀點而言,租稅規避行為純粹被視為經理人用來極大化. sit. y. Nat. 公司稅後利潤的工具,而本文的研究問題即在探討租稅規避行為的本質是否如此. io. al. er. 單純,茲將此問題分成如下兩個層次進行探討:. v. n. 1. 單就租稅規避本身而言,租稅規避行為是否能影響公司價值。. Ch. engchi. i Un. 2. 公司治理是否能發揮其功效,緩解租稅規避所衍生的代理問題,強化租稅規 避行為對公司股東利益的貢獻程度。 許多探討租稅規避行為的相關文獻會以其對整體國家財政的影響為出發點, 或是就租稅規避的法律、道德特質探討,但本研究試圖由公司股東的角度出發, 解釋租稅規避行為之本質,及其執行後產生的效果,因此對於企業而言更具參考 價值。. 4.

(11) 第三節 研究流程 基於研究動機與目的的啟發,本研究先確立研究問題,接著針對國內外相 關文獻進行統整並予以分析後,建立研究假說並建構研究方法與模型,再透過蒐 集台灣上市櫃公司之資料進行實證研究,以圖表呈現實證結果後加以分析討論, 最後做出結論且提出研究建議。下圖為本文的研究流程: 研究目的與動機. 研究問題治 政 大. 學. ‧ 國. 立. 代理觀點文獻探討. 建立研究假說 1. 建立研究假說 2. ‧. 傳統理論文獻探討. n. er. io. sit. y. Nat. al. i n C研究方法與模型 U hengchi 蒐集與彙整資料. 實證結果與分析. 結論與建議 圖 1 研究流程圖. 5. v.

(12) 本研究內容共分為五章,各章節內容分述如下: 第一章 序論:說明研究背景、研究動機及目的,建立研究問題與簡介研究流程。 第二章 文獻探討與研究假說:分為兩部分進行探討,首先於第一節是介紹國內 外文獻對租稅規避行為之定義,藉此確定本文的主要研究範圍;其次, 第二節探討租稅規避理論在過去文獻中的發展,此節又細分成兩部分, 一部分是租稅規避傳統理論的探討並由此建立第一個研究假說,另一 部分則介紹租稅規避代理觀點之文獻,再以此建立第二個研究假說。 第三章 研究方法:主要說明測試假說的研究方法、研究模型、相關變數定義及. 政 治 大. 研究期間和資料來源與樣本篩選來源與樣本篩選。. 立. 第四章 實證結果與分析:就篩選後的樣本資料,分別進行統計分析與檢定,列. ‧ 國. 學. 式實證研究之結果並探討研究結果。. ‧. 第五章 結論與建議:綜合理論與實證分析之證據,提出研究結論,其次,說明. n. al. er. io. sit. y. Nat. 本文之研究限制,最後對後續研究提供建議。. Ch. engchi. 6. i Un. v.

(13) 第二章. 文獻探討與研究假說. 本研究著重於探討公司之租稅規避行為如何影響公司價值,藉此瞭解經理 人從事租稅規避行為是否能極大化股東之利益。本章彙總整理租稅規避相關之文 獻,並且進一步地分析探討。第一節探討過去文獻對租稅規避行為之定義,釐清 本文欲研究之對象;第二節說明租稅規避理論之傳統理論與代理觀點的看法,並 根據相關文獻之看法提出研究假說。整體研究架構詳見下圖:. 立. 公司治理 政 治 大. 法人持股比例 5. ‧ 國. 學. 實證操作 階段. 公司價值. 租稅規避. H2: (+). 財稅所得差異 1. ‧. H1: (?) H1: (?). Nat. 現金有效稅率 2. Tobin’s q3. 法人持股比例 5. er. io. sit. H2: (−). y. 理論建構 階段. al. n. iv n C 註 1:Desai and Dharmapala (2009)、Wilson (2009)與 h eKim, i U(2011) n gLicandhZhang 註 2:Cheng et al. (2012)、Badertscher et al. (2010). 註 3:Desai and Dharmapala (2009)、Gompers, Ishii and Metrick (2003)、Kaplan and Zingales (1997) 註 4:Desai and Dharmapala (2009) 註 5:Desai and Dharmapala (2009)、Kim, Li and Zhang (2011). 圖 2 研究架構、代理變數及假說預測概要圖. 7. 市值 4.

(14) 第一節 租稅規避 租稅規避(tax avoidance)一詞顧名思義,即納稅義務人透過特定安排以降低 稅賦負擔的行為,過去國內外之文獻皆曾對該詞加以定義,但定義上或有出入, Hanlon and Heitzman (2010)整理相關文獻後,發現租稅規避一詞並沒有廣泛為人 接受的一般性定義,對不同的學者而言,其代表的意義不盡相同。本節將過去國 內外文獻對租稅規避的定義加以介紹,並進一步說明本文所欲研究之租稅規避行 為定義。 王建煊 (2011)所著之「租稅法」對租稅規避的定義如下: 「避稅(租稅規避). 政 治 大. 鑽稅務法規之漏洞,已獲減免稅利益之行為。」認為避稅外觀可能並不違法,卻. 立. 違反立法意旨,以道德規範的角度視之,不為社會所容;此外,該書亦詳述租稅. ‧ 國. 學. 規劃之定義,租稅規劃(tax planning)指經由周密安排,使其經濟行為應負擔之租. ‧. 稅,達至最低程度之事前設計,租稅規劃必須在法律範圍為之,因此其範圍至多 不能超過節稅及避稅所應為者。換言之,王建煊 (2011)認為納稅義務人可透由租. y. Nat. io. sit. 稅規劃減輕租稅負擔,若依減輕負擔之方式又可細分為節稅、避稅(租稅規避). n. al. er. 及逃稅三種形式,而其對租稅規避行為的定義又屬於法律用語中之脫法行為,王. Ch. i Un. v. 澤鑑 (2011)所著之「民法總則」指出:「脫法行為者乃以迂迴手段的行為,規避. engchi. 強行規定。被迴避的強行規定,有為禁止規定,有為租稅法規等。」,據此可知 租稅規避為租稅法上之脫法行為。 葛克昌 (1977)亦曾提及租稅規避之概念,葛克昌認為廣義而言,租稅規避 係指「在經濟上一切規避減輕稅捐之行為」,從法律的觀點觀察,廣義上之租稅 規避是將依法理應由納稅義務人負擔的稅捐,立法時利用制定租稅優惠之法律 (立法過程之租稅規避) ,法律執行時利用稅法之漏洞(行政過程之租稅規避), 或者納稅義務人納了稅後,再從經濟過程中轉嫁他人(經濟過程之租稅規避); 狹義而言,其認為租稅規避是在執行法律時中利用法律之漏洞規避稅捐(租稅行. 8.

(15) 政過程之規避);在其見解下,租稅規避具有以下三個要件:非常規的選擇(客 觀要件)、規避的意圖(主觀要件)、省稅的達成(效果要件)。葛克昌 (2005)認 為租稅規避屬於對有利的租稅構成要件的嘗試,是由納稅義務人按照其所形成的 法律事實,尋找所應適用的稅法規範,並向國家機關闡明該事實應適用該規範; 而逃稅則是納稅義務人對於已具備課稅要件的事實,為減免納稅義務,而為違反 真實義務的行為。簡而言之,葛克昌認為租稅規避是納稅義務人對於其所刻意安 排的法律事實,希望能歸攝在某一法律要件之下,其歸攝的主張有錯誤,唯一的 懲罰即為該主張不被採行,除此之外應無其他處罰,而這也同時闡明了租稅規避 與租稅逃漏最大的差別。. 政 治 大 陳清秀 (2010)指出所謂稅捐規避(租稅規避) ,乃指納稅義務人不選擇稅法 立. ‧ 國. 學. 上所考量認為通常之法形式(交易形式),卻以選擇與此不同的迂迴行為或多階 段行為或其他異常的法形式,來達成與選擇通常的法形式之情形基本上同一的經. ‧. 濟上效果,而同時減輕或排除與通常的法形式相連結之稅捐上負擔。. Nat. sit. y. 劉健右 (2008)將租稅規避定義為行為人採取稅法規範文義所不能涵蓋的法. n. al. er. io. 律形式,實現稅法所欲掌握的經濟狀態,藉以減輕或免除租稅負擔的行為,本質. i Un. v. 上屬於稅法規範目的與規範文義間的不一致,亦即法律漏洞的利用;另外,其認. Ch. engchi. 為租稅法規具有強行法(zwingendes Recht)之特質,租稅的課徵不僅是稽徵機關的 權限,也是義務;強行法在概念上與任意法(dispositive Recht)相對應,若就特定 法規範,當事人得按照自己的意思決定是否適用,該規範即屬於任意法,任意法 具有自我形成的授權,當事人得自行設定不同權利義務關係,相對而言,強行法 認為當事人間的權利義務關係,應以法律的規定為其依據,不允許當事人以主觀 的意思變更,排除法規之適用,因此法理上一般認為租稅法規具有不可規避性, 租稅法定原則在相當程度上,有要求稽徵機關否認租稅規避行為的意涵。由劉健 右 (2008)之見解可看出,租稅規避具有一個特點,其形式雖非為租稅法規所不 許,但就法理及立法意旨而言,稽徵機關斷不會承認該行為之有效性。劉健右 9.

(16) (2008)又將租稅規避行為細分為三種類型,分別為(1)偏離與調整行為、(2)關係企 業或特定親屬間交易及(3)以不相當的對價交易:(1)偏離與調整行為乃指行為人 先進行一無法達成預定經濟目的的偏離行為後,隨即再進行調整行為,以實現原 所預定的經濟目的,亦即以「迂迴」的方式達成經濟目的,在美國文獻上稱之為 階段性交易(step transactions);(2) 關係企業或特定親屬間交易乃關係企業或家庭 經濟生活的主導者,利用企業或家庭成員彼此分享經濟利益並分擔經濟不幸之特 性,運用其影響力從事規避行為;(3) 以不相當的對價交易則是交易人為規避租 稅之目的,而用與常理不符之價格進行交易,藉以規避租稅。. 政 治 大 辨的灰色地帶,有時甚至連身為行政單位的賦稅主管機關也無法適當地類型化特 立. Slemrod and Yitzhaki (2002)提及在立法實務上,有很多法律條文無法明確分. ‧ 國. 學. 定個案,故交易人會以合於稅法的範圍內,做出不同的消費安排之反應。因此, 其認為租稅規避是在不改變交易人既有的消費選擇(consumption basket)為前提. ‧. 下,以概念不同於真實消費反應的替代方式致力於減少稅賦之行為。. Nat. sit. y. Dyreng, Hanlon and Maydew (2008)研究公司的長期租稅規避行為,該文將租. n. al. er. io. 稅規避廣泛地定義為任何足以長期地減少公司現金有效稅率的行為,並強調租稅. i Un. v. 規避並不暗示公司一定有從事任何 “不合適(improper)”的行為,且作者額外提及. Ch. engchi. 美國有很多租稅法案鼓勵公司去減少稅賦,許多複雜的交易行為在法律上的規範 並不明確,因此公司只能基於營利目的處理該等交易。Hanlon and Heitzman (2010) 承前述研究之定義,將租稅規避廣泛地定義為減少外顯(explicit)稅賦的行為,且 Hanlon and Heitzman (2010)如前述王建煊 (2011)之租稅法所述,亦認為租稅規避 屬租稅規劃中較緩和、不激進且能以合法的交易外觀降低外顯稅負之類型,而租 稅逃漏(evasion)、租稅不遵循(noncompliance)、租稅激進(aggressiveness)與租稅庇 護所(shelter)等詞彙則位於租稅規劃光譜的另一端,屬於激進地減輕稅賦的方式 (合法性較為模糊) 。Ko, Park and Jung (2013)將租稅規避定義為利用立法上之疏 忽,藉由在經濟上不合理的契約或交易減低租稅負擔之行為。 10.

(17) 本文欲研究之租稅規避乃指公司經理人利用任何公司所得稅相關之交易安 排極小化稅賦,使所得稅利益由政府移轉至股東手中的行為,此定義之重點不在 於行為過程是否合法、脫法或違法,而在於是否為能替股東謀利之稅捐利益轉移 行為,因此合法、脫法甚或違法地降低公司所得稅賦之行為皆屬於本文所探討之 租稅規避行為,因此與王建煊 (2011)定義中的租稅規劃類似,又本文不論租稅規 避行為於何時間點執行,而重於租稅規避行為的效果面,與葛克昌 (1977)所述 之廣義的租稅規避行為一致。另外,Dyreng et al. (2008)認為租稅規避並不一定代 表任何不合適之行為,其將租稅規避廣泛地定義為減少公司現金有效稅率的行為, 本文對租稅規避之定義亦近似於此。. 學. ‧ 國. 第二節. 政 治 大 租稅規避之傳統理論與代理觀點 立. 一般而言,我們直覺上會認為租稅規避行為對公司有利,將其視為經理人. ‧. 極大化公司利潤的一種工具。Slemrod (2004)指出管理決策在當時常只被設計用 來最小化租稅負擔,而這樣的決策被視為美國企業行為愈來愈重要的特徵之一。. y. Nat. io. sit. 陳明進、汪瑞芝與林裕盛 (2007)也指出稅法的規定會影響台灣公司對投資計劃. n. al. er. 資金來源的規劃,公司制定管理決策時租稅是一大要點。然而,事實真得是如此. Ch. i Un. v. 嗎?租稅規避真的百利而無一害嗎?Weisbach (2010)對此曾提出一個名為”. engchi. undersheltering puzzle”的質疑:存在這麼多可行的租稅規避行為類型,且行政罰 緩風險很低,為何公司不更廣泛地投入租稅庇護行為?租稅規避行為是否不如直 覺想法般單純,是否忽略了某些租稅規避行為可能帶來的風險與成本? 就許多不同層面來考量,企業租稅規避行為的代價很高。撇除執行租稅規 避行為的直接成本不說,經理人必須確認這些行為不被賦稅主管機關發現,並且 在過程中,企業還可能承擔經理人與日俱增之自利行為的風險。經理人追求自利 目標的風險是否能改變傳統上對租稅規避行為的看法呢?因此,本文於本節整理 過去文獻對租稅規避行為之見解。過去關於租稅規避之文獻可分為兩大理論,一. 11.

(18) 為傳統理論,另一為代理觀點,以下分就兩大理論之代表文獻探討之。 一、傳統理論(Traditional Theory) 對公司而言,租稅規避行為的好處是可節省應納稅款、增強企業獲利能力、 確保企業的經營成果(利潤)及有助於企業資金調度且增加企業的市場價值,因 此租稅因素往往左右著公司在經營上的重要決策。傳統理論即是認為租稅規避行 為是能將租稅利益由政府口袋中掏出,移轉給企業,使企業價值增加、股東獲利 提高的價值極大化行為。此理論的代表文獻雖大多數沒有直接指出租稅規避是能 極大化公司價值的行為,但研究重點多半著重於從事租稅規避行為之企業的特質,. 政 治 大 分直接指出租稅規避行為能有效增加公司價值者外,多數是間接暗示或隱含著這 立. 或如何促使公司從事更多的租稅規避行為,換句話說,傳統理論之文獻除了少部. ‧ 國. 學. 樣的前提進行研究。. 部分研究將租稅規避行為視為其他有利租稅之活動的延伸,如:負債(稅. ‧. 上扣除額) ,Graham and Tucker (2006)即為一例,其以 1975 至 2000 年間 44 個租. y. Nat. io. sit. 稅庇護(Tax Shelter)相關案件為樣本,藉由比對該樣本與配對的控制組樣本,辨. n. al. er. 識出許多與租稅庇護行為呈現正相關的公司特質(如規模與獲利能力),並認為. Ch. i Un. v. 在決定公司資本結構時,租稅規避行為是債務利息費用在報稅時作為扣除項的替. engchi. 代品。Graham and Tucker (2006)是傳統觀點的代表文獻,認為租稅庇護行為純粹 是用來節省所得稅的機制。又如 Manzon and Plesko (2002)指出獲利能力愈佳之企 業,愈有誘因進行租稅規劃,強調高租稅規避行為公司之特質。 Philips (2003)的研究指出,租稅規避最主要的目的在於減少公司的賦稅義務, 從投資者的觀點而言,其可以增強公司的價值,且經理人因其得以受到獎賞而有 動機從事租稅規避行為。該研究作者運用公司經理人薪酬結構的調查報告資料, 分析公司若採會計基礎之稅後績效指標評量經理人的工作表現,並以其為基準給 予經理人報酬,是否能降低公司的有效稅率。該研究結果顯示,事業部門經理人 之報酬結構若以稅後績效指標衡量,則會使公司之有效稅率降低,但若以其評價 12.

(19) 高階經理人之績效則否。Philip (2003)著重在調查如何設計公司經理人的薪酬結 構,才能有效地降低公司之稅賦,研究重點強調如何促使經理人進行租稅規避行 為,因此該研究之有個隱含的前提,即租稅規避對公司而言是種有助於公司謀利 的營運行為。Armstrong, Blouin and Larcker (2012)利用詳細的經理人薪酬結構資 料,建構稅務部門經理人之誘因衡量指標,藉此檢視經理人薪酬誘因與租稅規避 行為代理變數(有效稅率、現金有效稅率、財稅所得差異及租稅激進程度指標) 間之關係。研究結果發現,稅務部門經理人之薪酬結構所提供之誘因與有效稅率 呈顯著負相關,但與其他稅務貢獻指標卻沒有顯著的關係。該文作者將此結果詮 釋為公司會藉由薪酬結構,提供稅務部門經理人減少財務報表帳面所得稅費用的. 治 政 強烈誘因。該研究與前述研究同樣著重在探討如何加強經理人從事租稅規避行為 大 立 的誘因。 ‧ 國. 學. Rego and Wilson (2008)調查稅務報表激進度(tax reporting aggressiveness)與. ‧. 公司執行長及財務長薪酬之關聯性,作者使用了六種不同的稅務激進程度指標,. sit. y. Nat. 研究結果發現兩者之間的確存在正向關聯性。接著,該文作者調查前述之正向關. er. io. 聯性是否導因於完美的薪酬契約或經理人盜取公司利潤。然而,該文作者發現並. al. iv n C hengchi U 其藉由租稅策略由公司不法謀取私人財富。該研究特別提及,並無證據顯示租稅 n. 沒有證據顯示激進的租稅策略會促使經理人從事競租行為(rent diversion),協助. 激進程度高且公司治理較差勁的公司會給付其執行長與財務長較高之薪酬。此外, 該研究進一步指出,沒有證據支持經理人薪酬結構與稅務激進程度之正向關聯性, 會導致公司有較差的未來營運表現。Rego and Wilson (2008)除了延續前述相關研 究調查經理人薪酬結構之重點外,以實證結果明確地否認租稅規避行為其他的潛 在風險(例如:經理人可能透過租稅策略掏空公司)。為測試傳統理論的想法, 假說 1:公司租稅規避行為會影響公司價值。 二、代理觀點(Agency Perspective) 耗費心力及成本制訂的租稅規避管理決策,真的對公司有利嗎?租稅規避 13.

(20) 行為的成本及風險很高,Mills (1998)、Mills and Sansing (2000)、Hanlon and Krishnan (2006)、黃美祝 (2010)等研究指出,財稅所得差異愈大,愈可能引起主 管機關與外部審計人員的關注,我國稅捐主管機關擁有對稅法的解釋權,租稅規 避是否真得能確保不受到稅捐主管機關之挑戰尚屬未定之數,往往公司既已付諸 實行的租稅規避行為,事後遭到主管機關的補稅加裁罰是常有的事。此外,租稅 規避雖然對企業有節省成本的利益,但因複雜程度及技術性高,增加了潛在的成 本及風險。即使不論主管機關查核帶來之風險,尚有來自經理人執行租稅規避行 為過程時,由於與股東間存在利益衝突而產生自利行為的風險。. 政 治 大 避行為具有複雜且易使人混淆的交易本質,可淪為經理人投機主義(managerial 立. 代理觀點強調租稅規避行為與代理問題的交互作用。根據該觀點,租稅規. ‧ 國. 學. opportunism)和競租行為的保護盾,屏障股東及市場機制的監控。在此觀點下, 租稅規避行為不僅承擔某些特定的交易成本,還承擔租稅規避行為提供給經理人. ‧. 競租機會,使經理人做出違反股東利益的風險成本。代理觀點認為公司治理是租. sit. y. Nat. 稅規避所獲取之所得稅利益是否被資本市場之投資人納入股權評價的關鍵決定. er. io. 因素。當租稅規避的直接效果是增加公司稅後的價值時,這樣的效果在公司治理. al. iv n C hengchi U 司治理越好的企業,租稅規避行為對公司價值的淨正向影響數會越大。 n. 較差的企業,將會因為經理人有更多機會從事競租行為因而被抵銷掉。因此,公. Desai and Dharmapala (2006)認為租稅規避因其本質上有著複雜的交易結構, 故可創造公司營運不透明的外觀,經理人得以租稅規避安排愈複雜愈能降低租稅 規避交易被賦稅機關發現之理由,冠冕堂皇地創造資訊不透明的事實。某種程度 上來說,租稅規避行為屏障了審計委員會和外部審計人員的調查,而經理人依附 在減輕公司所得稅賦的表面目標下,得以租稅規避的技巧操縱盈餘並隱藏公司的 負面消息。除此之外,複雜且不透明的租稅規避行為,將使得經理人得以躲在租 稅規避這個大保護傘後,大大增加他們以其他方式進行競租行為和盈餘操縱 (earning manipulation)的自由度。Desai (2005)及 Desai (2006)分別舉了泰柯(Tyco) 14.

(21) 與安隆(Enron)的弊案為例: 1 泰科的租稅規避安排促使其當時的執行長(Dennis Kozlowski)及財務長(Mark Swartz)大權在握,讓他們得輕易蒙蔽投資人,以未經授權的報酬、私人目的 性地濫用公司資金及長時間的內部交易等方式進行競租行為。1997 年,泰科 透過與 ADT(一家位於 Bermuda 的保全服務公司)的反向收購,將所得轉 化為非美國所得,藉此不必繳納美國公司所得稅。泰科接著陸續透過複雜的 技巧(如:移轉訂價)將利潤由高稅率國家移轉至許多位於租稅天堂的子公 司。結果,泰科原本在 1996 年時 36%的有效稅率,在 2001 年時下降至 23%。. 政 治 大 時間持續加快。其競租行為的類型包括盜用公司資金並使用在私人用途上、 立 然而與此同時,泰科正悄悄地發生了經理人掏空的狀況,且掏空的速度隨著. ‧. ‧ 國. 2005) 。. 學. 濫用貸款計劃、未經授權的經理人報酬、關係人交易及內線交易 (Desai. 2 Enron 當年的稅務部已然成為其主要的營運部門,本來應該為支持部門. Nat. sit. y. (supporting department)的單位,竟設有每年的營收目標,從 1995 年至弊案爆. n. al. er. io. 發,Enron 一共有 12 個組織縝密的租稅規避計劃。以 Project Tanya 為例,此. i Un. v. 計畫使 Enron 可以在稅務申報時,報導高達$188.515 百萬的短期資本損失、. Ch. engchi. $76.5 百萬與債務相關的扣除額,但與此同時,卻不用在財務報表上認列這些 費用及損失,Enron 因此可減少$65.8 百萬的稅,財報上的稅後盈餘亦因此增 加$65.8 百萬,Enron 透過諸如此類的租稅規避計畫,維持負數的應稅所得, 同時報導驚人的會計盈餘,這樣的計謀一直持續到 2001 年,直至再也無法隱 瞞後,從而造成 Enron 股價的大崩盤(Desai 2006)。 Hanlon and Slemrod (2009) 以 1990 年至 2004 年的美國公司資料檢視市場對 公司從事租稅庇護行為的反應,結果發現市場對其有負面反應,該研究作者認為 投資人仍將租稅庇護行為與經理人的競租行為與操縱經營表現連結在一起。 Desai and Dharmapala (2006)指出,一般而言,若股東給予經理人高額的 15.

(22) 績效薪酬,使經理人之薪酬與公司之盈餘做連結,為了增加公司盈餘以增加個人 薪酬,經理人將減少競租行為並增加租稅規避行為,但實證上並不全然如此,由 於經理人從事競租行為及租稅規避行為之成本是相互連動且呈正相關,因此,當 股東給予經理人高額的績效薪酬時,對租稅規避行為產生兩種影響,第一、直接 效果:提高績效薪酬將直接使租稅規避行為增加。第二、間接效果:提高績效薪 酬致競租行為減少,由於成本之連動,競租行為減少成為執行租稅規避行為的機 會成本,間接造成租稅規避行為成本增加而使租稅規避行為減少。公司治理較弱 之公司,間接效果將大於直接效果,當管理人之績效薪酬增加時,租稅規避行為 不增反減。該文獻最大貢獻即在於結合模型、實例及實證上解釋了上述的現象,. 治 政 打破了結合股東與經理人之利益就能增加避稅行為的觀念,因為管理人之績效薪 大 立 酬增加與避稅行為之關係將受到公司治理之強弱影響。該研究認為經理人低報真 ‧ 國. 學. 實所得的競租行為與租稅規避行為的決策是同時決定的,而且兩者具有相依性. ‧. (interdependence),也就是說就管理階層的角度而言,從事其中一項行為會改變. sit. y. Nat. 從事另一項行為的成本,且兩者之間存在相互回饋的關係。一般來說,經理人的. io. er. 績效報酬愈高,就愈能將股東與經理人的利益緊緊綁在一起,那麼經理人就會更 努力地投入租稅規避行為,使稅後利潤得以極大化,因為對公司的經理人來說,. al. n. iv n C 無論協助公司規避租稅或低報真實所得的競租行為一樣需要投入成本,當然這兩 hengchi U. 者皆會為其帶來利益,若公司管理階層的績效報酬與其經營成果成高度正相關, 則代表從事租稅規避行為使公司稅後利潤增加後,管理階層可與股東分享增加的 利潤。然而,租稅規避與競租行為之間相互作用的影響力(間接效果),很有可 能大於提高績效報酬的作用(直接效果),因為增加租稅規避行為會使得經理人 無暇從事相同競租行為,而在競租行為與租稅規避行為間存在高度相依性且公司 治理不佳的情況下,使經理人可按其自身利益衡量,自由選擇是否以競租行為替 代租稅規避行為增加自身利益,讓兩者達到一個平衡點以極大化經理人個人利益, 進而抵銷高績效報酬可增加租稅規避行為的效果。Desai and Dharmapala (2006). 16.

(23) 證實良好的公司治理中和了這樣的關係,甚至在公司治理良好的情況下,這樣的 關係是不存在的,因為在公司治理良好且績效報酬高的情況下,治理單位對經理 人的監督程度較高,經理人較不可能選擇競租行為替代租稅規避行為讓自己獲利, 因此相對於公司治理較差的公司,租稅規避的行為會增加。相反地,公司治理較 差的公司則給了經理人選擇的機會,經理人可自行權衡進行競租或租稅規避行為, 且公司治理愈差,租稅規避行為與競租行為的相依程度就愈高,所以在公司治理 較差的公司中,經理人的績效報酬愈高,間接效果大於直接效果的程度就愈大, 致使公司租稅規避行為愈少。簡而言之,代理問題會干擾治理單位用績效報酬鼓 勵公司經理人從事租稅規避、賺取租稅利潤的行為。. 政 治 大 Desai and Dharmmapala (2009)的實證研究亦指出,租稅規避行為本身與公 立. ‧ 國. 學. 司價值之間的關係並不顯著。這意謂著傳統理論認為租稅規避行為必然會增加公 司價值的推論尚待商榷。Desai and Dharmapala (2009)利用 1993 年至 2001 年之美. ‧. 國公司樣本,以財稅所得差異為租稅規避行為的衡量指標,與公司價值進行迴歸. sit. y. Nat. 分析,發現兩者之間並無顯著關聯性,實證結果沒有發現支持傳統理論之證據。. er. io. 接著,該研究以整體樣本的法人持股平均值將樣本分為高法人持股及低法人持股. al. iv n C hengchi U 正向關聯性,而在低法人持股樣本中兩者之關聯性並不顯著,由此可知公司治理 n. 樣本,經實證分析後發現高法人持股樣本的租稅規避行為確與公司價值有顯著的. 是公司之租稅規避行為是否對公司價值有所助益的決定因素,作者因而在原模型 中加入公司治理之代理變數(法人持股比例)與公司治理和租稅規避行為之交乘 項,發現交乘項與公司價值呈顯著正相關,此實證結果支持「公司治理越好的企 業,租稅規避行為對公司價值的淨正向影響數會越大」的想法。由此可知,代理 問題的存在不僅會使經理人從事競租行為,還將誘使經理人把租稅規避帶來的租 稅利益放進自己的口袋中,因此代理問題也將干擾租稅規避行為替公司帶來的價 值,而公司治理正是使租稅規避行為的價值增加效果不受到代理問題干擾的關鍵 因素。 17.

(24) Wilson (2009)利用法院文件及新聞媒體資料找出 59 間已確認從事租稅庇護 行為的美國公司,針對這些公司的特性進行分析,建構出能用以辨識公司從事租 稅庇護行為機率的模型。該研究接著使用 Fama-Fremch (1993)的股價異常報酬迴 歸分析,分別對已知的租稅庇護公司及以前述模型所辨識的高機率租稅庇護行為 公司進行股價異常報酬的分析,發現分別以前述兩者為實證分析樣本的結果一致, 公司治理較佳的租稅庇護行為公司擁有顯著較高的異常股價報酬表現,因此 Wilson (2009)認為其實證結果代表僅租稅庇護行為或公司治理良好並無法促使 一家公司的異常報酬與其他公司有顯著差異,而是在兩者兼具的情況下,才得以 促使該類公司有異常報酬差異。整體而言,該研究之結論與代理觀點的文獻一致,. 治 政 皆支持公司治理良好的公司才能以租稅規避行為替公司股東創造財富。 大 立 ‧ 國. 學. 受到代理觀點之啟發,Kim, Li and Zhang (2011)以 1995 年至 2008 年美國公 司為樣本,將代理觀點結合 Jin and Myers (2006)及 Bleck andLiu (2007)所發展之. ‧. 股價崩盤的壞消息隱瞞理論(bad news hoarding theory of stock price crashes),著眼. sit. y. Nat. 於探究公司租稅規避的程度與其未來股價崩盤風險的關係,探討經理人是否會利. er. io. 用租稅規避行為作為隱瞞公司經營及財務狀況負面消息之工具,該文利用類似於. al. n. iv n C hengchi U 的衡量指標,並增加其他租稅規避及公司治理之衡量指標進行實證分析。研究結 Desai and Dharmapala (2009)模型,將被解釋變數由公司價值替換為股價崩盤風險. 果發現公司租稅規避行為與未來股價崩盤風險呈顯著正相關,該文作者認為此研 究結果與其他租稅規避代理觀點的文獻一致,證實租稅規避行為的複雜交易本質 會帶來不同於傳統理論的其他層面影響,換句話說,此研究以實證證據支持以下 的想法:「複雜的租稅規避交易能使經理人藉其製造盈餘得以隱匿負面消息,得 延長經理人從事投機主義行為之時間而不被發現,因此公司負面的消息及差勁的 營運成果將更有可能不斷地被隱瞞至無法收拾的地步,但該情形將因有效的公司 治理而有所緩解」,此推論即為該文獻與其他代理觀點文獻的吻合之處。 承續代理觀點之看法,代理問題不但對公司租稅規避行為的量有影響(使 18.

(25) 高績效報酬所增加的租稅規避行為減少),也對租稅規避行為的價值有影響(削 弱租稅規避行為替公司帶來稅後利潤的效果),據此本研究提出第 2 個假說: 假說 2:公司治理之良莠將影響租稅規避行為增加公司價值的效果。 租稅規避行為理論之研究在國外已經發展得十分蓬勃,但就本文所知,台 灣尚未有研究針對租稅規避之傳統理論與代理觀點尋找實證上的證據支持,本文 希望能藉由台灣樣本得到的實證證據,藉以探討租稅規避理論是否具有一般性而 不會受到研究國家之不同而有所差異,並且希望藉此引發更多台灣的研究針對租 稅規避理論進行探討。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 19. i Un. v.

(26) 第三章、研究方法 本章於第一節介紹用以驗證各研究假說之研究模型,第二節說明模型中的 變數定義,第三節說明工具變數法之採用與政策變數之選擇,第四節說明資料來 源及樣本篩選過程。. 第一節 研究模型 本研究採 Desai and Dhamapala (2009)之研究模型測試台灣樣本公司是否支 持第二章之假說,說明如下:. 政 治 大. 為測試台灣公司所從事的租稅規避行為是否與公司價值存在顯著之關係,. 立. 茲建立迴歸式(1)以供研究測試。. ‧ 國. 學. 𝑓𝑣𝑖,𝑡 = 𝛽1 𝑡𝑎𝑥𝑎𝑣𝑜𝑖,𝑡 + 𝛽2 𝑑𝑖𝑠𝑎𝑐𝑐_𝑚𝑗𝑖𝑡 + 𝑿𝑖,𝑡 𝛾 + 𝜇𝑖 + 𝜀𝑡 + 𝜈𝑖,𝑡. ‧. 其中,𝑓𝑣𝑖,𝑡 為公司價值的代理變數。. n. Ch. 𝑿𝑖,𝑡 :為一組包含多個控制變數的向量。. engchi. er. io. 𝑑𝑖𝑠𝑎𝑐𝑐_𝑚𝑗𝑖𝑡 :操縱性應計項目,控制變數。. sit. y. Nat. 𝑡𝑎𝑥𝑎𝑣𝑜𝑖,𝑡 :租稅規避行為的代理變數。. al. (1). i Un. v. 𝜇𝑖 :產業固定效果。 𝜀𝑡 :時間固定效果。 𝜈𝑖,𝑡 :誤差項。 迴歸式(1)對本研究篩選的台灣上市櫃公司樣本進行迴歸,以下兩種情形支 持假說 1:當租稅規避之代理變數為財稅所得差異時, 𝛽1須為顯著;若為現金有 效稅率, 𝛽1須為顯著。 其次,為測試代理問題是否會對租稅規避與公司價值間的關係造成影響,. 20.

(27) 本研究在迴歸式(1)中加入公司治理的代理變數,建立迴歸式(2)。 𝑓𝑣𝑖𝑡 = 𝛽 𝑡𝑎𝑥𝑎𝑣𝑜𝑖𝑡 + 𝛽2 𝑑𝑖𝑠𝑎𝑐𝑐_𝑚𝑗𝑖𝑡 + 𝛽3 𝑐𝑔𝑖,𝑡 + 𝛽4 (𝑐𝑔𝑖,𝑡 ∗ 𝑡𝑎𝑥𝑎𝑣𝑜𝑖𝑡 ) + 𝑿𝑖,𝑡 𝛾 + 𝜇𝑖 1 +𝜀𝑡 + 𝜈𝑖𝑡. (2). 其中,𝑐𝑔𝑖,𝑡 為法人機構持股比例,用以衡量公司治理良莠程度,另外再加入 公司治理代理變數與租稅規避行為的交乘項𝑐𝑔𝑖,𝑡 ∗ 𝑡𝑎𝑥𝑎𝑣𝑜𝑖𝑡 ,其餘變數同迴歸式 (1),此處不再多做贅述。同樣地,支持假說 2 的情形也有如下兩種:當租稅規 避之代理變數為財稅所得差異時, 𝛽4 須為正且顯著;若為現金有效稅率, 𝛽4 須 為負且顯著。. 立. 第二節 變數定義說明. 政 治 大. ‧ 國. 學. 1. 公司價值(𝑓𝑣𝑖,𝑡 ). ‧. 𝑓𝑣𝑖,𝑡 為 i 公司 t 年的公司價值,為本研究之被解釋變數。本研究採兩個不同. sit. y. Nat. 的公司價值衡量方法,分別為𝑚𝑣𝑖,𝑡 及𝑡𝑜𝑏𝑖𝑛𝑞𝑖,𝑡,𝑚𝑣𝑖,𝑡 為 i 公司 t 年的市值,Desai. er. io. and Dharmmapala (2009)探討租稅規避與公司價值之關係,亦採用市值作為公司. al. iv n C hengchi U 濟新報資料庫財務資料庫,且未免公司價值受到公司規模大小影響,本研究將取 n. 價值之代理變數。𝑚𝑣𝑖,𝑡 為i公司第 t 年的市值,此變數之資料直接擷取自台灣經. 自前述資料庫之市值資料除以總資產標準化,定義如下: 𝑚𝑣𝑖,𝑡 = [未調整收盤價 × 流通在外發行股數] ÷ 總資產帳面金額. 𝑡𝑜𝑏𝑖𝑛𝑞𝑖,𝑡 為 i 公司 t 年的 Tobin’s q 係數,此變數是採 Kaplan and Zingales (1997) 及 Gompers, Ishii and Metrick (2003)研究中之定義,Desai and Dharmmapala (2009) 的研究中亦採此變數作為主要的公司價值代理變數,計算 Tobin’s q 的財務資料 是由 TEJ 資料庫中擷取,變數算式如下:. 𝑡𝑜𝑏𝑖𝑛𝑞𝑖,𝑡 =. 總資產市值 總資產帳面金額 21.

(28) =. 總資產帳面金額 + 股東權益市值 − 股東權益帳面金額 − 遞延所得稅 總資產帳面金額. 2. 租稅規避行為(taxavoi,t ) taxavoi,t 為 i 公司 t 年之租稅規避行為指標,本研究分別採用𝑏𝑡𝑔𝑖,𝑡 及𝑒𝑡𝑟𝑖,𝑡 為 租稅規避行為之代理變數。 𝑏𝑡𝑔𝑖,𝑡 為 i 公司 t 年之財稅所得差異(book-tax gap),𝑏𝑡𝑔𝑖,𝑡 愈大租稅規避程度 愈高。Mills (1998)發現財稅所得差異越大的公司,越容易被美國內地稅務局列為 查核並調整所得的對象。Wilson (2009)利用法院文件及財務報導資料分析出其中. 政 治 大. 33 家涉入租稅訴訟之公司,發現財稅所得差異為正在從事租稅庇護行為(tax. 立. shelter)之公司最大的特徵,此類公司的財稅所得差異皆與租稅庇護行為呈現顯著. ‧ 國. 學. 正相關,該研究以已被辨識出從事租稅庇護之公司,與其他同產業的公司控制組, 或同規模大小的控制組,抑或與數量及範圍更寬泛的控制組相比,財稅所得差異. ‧. 皆有顯著的差異,因此該文作者認為財稅所得差異為從事租稅規避行為公司的一. y. Nat. io. sit. 大特點,陳明進與蔡麗雯 (2006)亦指出財稅所得差異可能隱含企業從事租稅規. n. al. er. 劃的現象。基於租稅規避行為常以複雜的交易安排進行,具有難以直接衡量之本. Ch. i Un. v. 質,故本文採取間接的方式衡量之。Manzon and Plesko (2002)、Desai (2003)及. engchi. Desai (2005) 以樣本公司公佈給資本市場的所得(以一般公認會計準則計算出的 財務所得)和申報予稅捐機關的課稅所得間的差異衡量,此稱財稅所得差異。然 而,此計算方式中的課稅所得本應由所得稅申報書直接擷取,但該資料屬稅捐稽 徵機關之機密資料,難以直接取得,故研究上多間接以財務資料估計之,本研究 採用 Manzon and Plesko (2002)年之方法,以所得稅費用除以法定最高稅率估計課 稅所得。另外,陳明進與蔡麗雯 (2006)取得台灣上市櫃公司 89 年至 92 年所得 稅申報書的真實課稅所得資料,並以同一個樣本期間之財務資料運用國外文獻所 發展之不同課稅所得估計出方式計算估計課稅所得,以真實課稅所得為被解釋變 數與估計課稅所得進行迴歸分析,發現全部樣本的迴歸結果中,僅以所得稅費用 22.

(29) 除以法定最高稅率所估計之課稅所得,與真實課稅所得之迴歸係數沒有顯著不等 於 1,因而本文認為使用台灣公司財務資料所估計的課稅所得以該法最接近真實 所得,故本文採用所得稅費用除以法定最高稅率(99 年至 101 年為 17%,其餘 樣本期間為 25%)方式估計課稅所得,且為求估計課稅所得更趨近真實課稅所得, 本文使用陳明進與蔡麗雯 (2006)全部樣本之迴歸係數調整估計課稅所得。接著, 將課稅所得由稅前財務所得中扣除即得出財稅所得差異,財稅所得差異的定義如 下: 估計課稅所得=(所得稅費用 ÷ 法定最高稅率) ×. +. ,. 政 治 大. 𝑏𝑡𝑔𝑖,𝑡 = 稅前淨利 − 估計課稅所得. 立. Badertscher et al. (2010)探討私募基金業者(private equity firm)是否會影響其. ‧ 國. 學. 所投資公司之租稅規避行為時,以公司當年之現金所得稅支出除以扣除特殊項目 (special items)後之稅前盈餘計算現金有效稅率,並以此作為租稅規避行為之衡量. ‧. 指標;Cheng et al. (2012)分析股權結構是否為公司租稅政策之決定因素,亦採用. y. Nat. sit. 定義相同之現金有效稅率作為租稅規避行為之衡量指標。據此,本文亦採現金有. n. al. er. io. 效稅率作為租稅規避行為之代理變數,𝑒𝑡𝑟𝑖,𝑡 為 i 公司 t 年的現金有效稅率,𝑒𝑡𝑟𝑖,𝑡 愈. Ch. 低租稅規避程度愈高,定義如下:. engchi. i Un. v. 𝑒𝑡𝑟𝑖,𝑡 = 現金所得稅支出 ÷ 稅前淨利 − 特殊項目 前述特殊項目之定義參考自 McVay (2006),該研究將特殊項目定義為不尋 常(usunal)、不頻繁(infrequent)發生的項目,且具有高度短暫性(transitory) (Lipe 1986; Farfield, Sweeney and Yohn 1996)。此外,根據 Lougee and Marquardt (2004) 之研究,特殊項目經常被經理人進行決策及分析師分析股價時從核心盈餘(core earnings)中所排除,特殊項目究竟包含那些項目可由 Dyreng et al. (2008)得知,其 以美國 Compustat 資料庫之 item 17 作為特殊項目之定義,囊括重大及不常續性 (nonrecurring)發生之項目諸如資產評價項目及迴轉利益、資產處分損益、存貨跌 23.

(30) 價損失及迴轉利益、商譽減損損失等等之不具常續性之項目,該等項目雖於財務 報表中為淨利組成之一部分,但在部分採用現金基礎的稅法規定中並不影響所得, 故本文沿用上述文獻於計算現金有效稅率時扣除特殊項目之影響,並使用台灣經 濟新報財務資料庫之常續性淨利所扣除之項目作為特殊項目。 3. 盈餘管理(𝑡𝑎𝑐𝑐𝑖𝑡 ) Desai and Dharmmapala (2009)認為財稅所得差異是衡量租稅規避行為的一種 間接的方式,其不必然完全反映公司的租稅規避行為,故須對影響該指標的其他 因素加以控制。其中,以浮報財務所得(在財務會計領域中成為盈餘管理)最須. 政 治 大. 注意,盈餘管理亦是導致財稅所得差異的因素之一。. 立. 文獻中主要用以衡量盈餘管理的代理變數為應計項目,如 Healy (1985) 認為. ‧ 國. 學. 操縱盈餘最可能的方式是經理人透過應計項目裁量權的行使,達成經理人預期的 盈餘門檻。因此我們比照 Desai and Dharmmapala (2009)之作法,採應計項目作為. ‧. 盈餘管理之代理變數以控制盈餘管理的影響,藉此將財稅差異中象徵租稅規避行. y. Nat. io. sit. 為的部份分離出來。應計項目的計算方式主要有兩類,一類是裁決性應計項目,. n. al. er. 另一類為總應計項目。Bartove, Gul and Tsui (2001) 認為在 audit qualification. Ch. i Un. v. setting ,採用橫斷面資料較能偵測盈餘管理,裁決性應計項目有使用到以前年. engchi. 度的估計數,故本文採用總應計數作為盈餘管理指標,𝑡𝑎𝑐𝑐𝑖𝑡 為 i 公司 t 年的總應 計數,計算如下: taccit = 不含非常損益之稅後淨利 − 營運活動現金流量 4. 公司治理(𝑐𝑔𝑖,𝑡 ) Desai and Dharmmapala (2009)指出法人投資人有較大的誘因及能力監控經 理人的表現,亦即持股結構中若法人持股越高,則該公司治理程度越高。然而, Claessens et al. (2000)以最終股東持有20%投票權之標準調查台灣企業,調查結果 顯示被家族控制之企業比例約為48%,若以10%為標準,其比例高達65.6%,Yeh 24.

(31) et al. (2001)則發現台灣的企業中家族股東持股超過對公司具有重大影響力的標 準者,占了76%。林嬋娟與張哲嘉 (2009)以家族直接持有或透過其他機構持有之 董事會席次過半為家族企業之判斷門檻,發現自1998 至2006年,我國家族企業 約占上市櫃公司整體的57%。從前述文獻不難發現台灣家族企業普遍,故家族所 掌 控 之 企 業 相 互 控 股 之 情 形 相 當 常 見 , 因 此 本 文 認 為 若 依 照 Desai and Dharmmapala (2009)之作法,以機構法人持股作為公司治理之衡量指標不足以代 表台灣公司的公司治理良莠程度,故本文選用定義更為嚴格之外部法人持股作為 公司治理指標。𝑐𝑔𝑖,𝑡 為i公司t年之外部法人持股比例。. 政 治 大 之集團,當董事會之成員雖隸屬於不同集團時,但因具友好關係,於行使公司之 立 外部法人持股為總法人持股扣除友好集團之持股。友好集團係指關係友好. ‧ 國. 學. 經營及表決權,會互相支持,因此就審計學的觀點而言,該類法人性質上屬於缺 乏獨立性之法人關係人,遑論其具備健全公司治理架構的外部監督效果。本文所. ‧. 指之友好集團採台灣經濟新報公司治理資料庫之定義,歸納為下列幾種型態:. Nat. io. sit. y. (1) 集團間之最終控制者具血源關係. n. al. er. 如,中信集團與台泥集團、鴻海集團與正崴集團等。. Ch. (2) 集團間之最終控制者具姻親關係. engchi. i Un. v. 如,新光集團與太子車集團、永豐餘與精業集團、台泥集團與嘉泥集團。 (3) 本屬同一集團,但後來分割獨立 如,宏碁,明基,緯創。 (4) 公司係由三五好友共同創立,但後來又各自獨立,不同集團 如,太電,華新麗華。 (5) 其他 如,寶成集團與精英集團(互取所需)、官股支持(開發金控)。 25.

(32) 由上述定義可發現,外部法人除了排除家族企業成員外,潛在可能的關係 人亦排除在外,故更能代表具公正及獨立性的外部監督機制,就台灣資本市場特 性而言,此指標更能衡量公司治理的良莠程度。 5. 包含其他控制變數之向量(𝑿𝑖,𝑡 ) 控制變數除𝑑𝑖𝑠𝑎𝑐𝑐_𝑚𝑗𝑖𝑡 外,其餘皆包含在𝑿𝑖,𝑡 中,內含以下之變數: (1) 營業收入(𝑠𝑎𝑙𝑒𝑠𝑖,𝑡 ) 𝑠𝑎𝑙𝑒𝑠𝑖,𝑡 為 i 公司第 t 年的營業收入。Desai and Dharmmapala (2009)為了控制 公司規模會隨時間變動的影響,以營業收入作為控制變數,本文亦以營業收入除. 政 治 大. 以總資產標準化後做為控制變數。. 立. ‧ 國. 學. (2) 遞延所得稅資產(𝑑𝑡𝑎𝑖,𝑡 ). 𝑑𝑡𝑎𝑖,𝑡 為 i 公司第 t 年的遞延所得稅資產之餘額 。遞延所得稅資產餘額的. ‧. 組成項目包含一部分的可減除之暫時性差異 2 、營業虧損後抵及所得稅抵減。. sit. y. Nat. Desai and Dharmmapala (2009)認為由於營業虧損後抵在計算租稅規避之代理變. n. al. er. io. 數(財稅所得差異)時並未考慮(整體遞延所得稅皆排除在財稅所得差異計算之. i Un. v. 外),且因為營業虧損後抵之餘額會影響從事租稅規避之誘因,因此以其作為控. Ch. engchi. 制變數。另外,所得稅抵減數額與可減除暫時性差異亦皆未包含在財稅所得差異 的計算中,且當公司能以適法管道取得越多所得稅抵減數額用以節稅時,其租稅 規避的誘因會越小,所得稅抵減數額亦會影響租稅規避之誘因。再者,Poterba, Rao and Seidman (2011)發現遞延所得稅資產之其他組成部分可被用以虛增未來 收入,藉以極大化營業虧損後抵實現之可能性並增加其價值,所以其也將影響避 稅誘因。故本文認為遞延所得稅資產整體餘額皆會影響避稅誘因,因而以遞延所 得稅資產總額作為控制變數。. 2. 可減除性暫時性差異在以下四種情形不認列為遞延所得稅資產:(1)商譽原始認列的例外;(2) 資產負債原始認列之例外(3)投資的例外(4)預期未來無足夠的課稅所得可供抵減。 26.

(33) (3) 市場股價報酬 Beta 係數(𝑏𝑒𝑡𝑎𝑖,𝑡 ) 𝑏𝑒𝑡𝑎𝑖,𝑡 為 i 公司第 t 年以五年資料計算之市場股價報酬 Beta 係數,資料擷取 自台灣經濟新報 TEJ Equity 資料庫。加入此變數是為了控制公司股票價格風險會 隨時間變動的影響,Desai and Dharmmapala (2009)亦採用五年資料所計算的 Beta 值控制之。 (4) 外銷比例(𝑓𝑠𝑎𝑙𝑒𝑠_𝑟𝑖,𝑡 ) 𝑓𝑠𝑎𝑙𝑒𝑠_𝑟𝑖,𝑡 為 i 公司 t 年的外銷比例。由於公司的境外營運活動程度乃影響 公司租稅規避行為之誘因,Desai and Dharmmapala (2009)將境外營運所得納入研. 政 治 大. 究模型作為控制變數,但台灣上市、上櫃公司並無強制揭露境外營運所得之規定,. 立. 相關資料難以取得,故本文改以公司外銷比例為境外營運活動程度之代理變數,. ‧ 國. 學. 加入模型中作為控制變數。. ‧. (5) 流動負債(𝑐𝑙𝑖,𝑡 )、長期負債(𝑛𝑐𝑙𝑖,𝑡 ). sit. y. Nat. 𝑐𝑙𝑖,𝑡 、𝑛𝑐𝑙𝑖,𝑡 分別為 i 公司第 t 年的流動負債及長期負債餘額。Desai and. io. er. Dharmmapala (2009)認為稅盾(tax shield)對從事租稅規避行為的誘因及租稅規避. al. 行為的價值有所影響,因而將長期負債及流動負債包含在 𝑿𝑖,𝑡 中,用以控制公司. n. iv n C 財務槓桿變動造成之影響,本文以承其作法,將流動負債與長期負債作為控制變 hengchi U 數。 (6) 研究發展費用(𝑟𝑑_𝑒𝑥𝑝𝑖,𝑡 ) 𝑟𝑑_𝑒𝑥𝑝𝑖,𝑡 為 i 公司第 t 年。Desai and Dharmmapala (2009)認為會影響tobinq 𝑖,𝑡 之無形資產變動在資產帳面金額中沒有被完整的衡量,因此也以研究發展費用作 為控制變數,故本文亦將研究發展費用作為控制變數。 (7) 經理人持股比例(m_stock 𝑖,𝑡 ) Jensen and Meckling (1976)提出「利益收斂假說」(convergence of interest. 27.

(34) hypothesis),即經理人持股比例愈高時,企業若有損失時亦會損及自身的利益, 則有較大的誘因增進公司的經營績效,因而促使公司價值增加。另外,Oswald and Jahera (1991)、Hudson, Jahera and Lloyd (1992)、Vance (1995)、Yermack (1996)、 葉銀華與邱顯比 (1996)均認為內部人持股比例與公司經營績效呈正相關,符合 「利益收斂假說」。Mehran (1995)針對1979~1980年153家製造業的研究發現經理 人的持股與績效呈正相關。然而,另有學者提出「利益掠奪假說」(Jensen and Ruback 1983),該假說認為當經理人所持有之股權比例愈高,由於擁有足夠投票 權使其工作保障性愈高,而產生怠職的狀況,抑或會產生反接管行為(anti-takeover behavior),最終導致經營績效變差,進而導致公司價值降低。Morck, Shleifer and. 治 政 Vishny (1988) 針對1980年Fortune 500大企業進行分析,發現持股在0%~5%,持 大 立 股與公司績效呈正相關;持股在5%~25%時呈負相關;超過25%以後,呈正相關。 ‧ 國. 學. 儘管結論的關聯性方向並不一致,但上述文獻都發現經理人持股比例與公. ‧. 司價值有一定之關聯性,Desai and Dharmmapala (2009)中以經理人獲配認股權價. sit. y. Nat. 值占其總薪酬比例為控制變數,即是因為上述文獻發現公司價值會受到企業給予. al. er. io. 經理人股權基礎報酬(stock-based compensation)的影響,且認股權價值佔經理人. v. n. 總薪酬之比例在Desai and Dharmmapala (2006)的研究中亦扮演相當重要的角 色。. Ch. engchi. i Un. 王惠美 (2013)以2001年至2011年台灣上巿櫃公司為研究對象,探究上巿櫃 公司員工認股權之發行概況,結果發現僅逾四成之上巿櫃企業曾經申請發行員工 認股權,其中近九成為電子產業,且實施員工分紅費用化前一年,申請員工認股 權之公司為歷年之最,之後即大幅減少。因此,若本文承續Desai and Dharmmapala (2009)以認股權價值佔經理人總薪酬之比例為控制變數,將致使樣本數銳減,且 可能過度集中於電子產業,使本文的實證結論不具一般性。因此,本文改以經理 人持股比例作為研究模型之控制變數。m_stock 𝑖,𝑡 為i公司第t年經理人持有公司股 權之比例。 28.

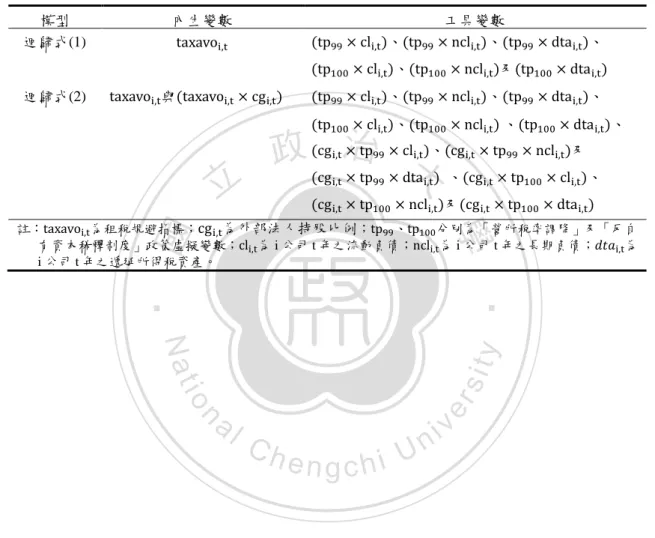

(35) 第三節 工具變數法與政策變數 Desai and Dharmmapala (2009)以普通最小平方法(ordinary least squares)進行 迴歸分析後,認為租稅規避行為與公司價值間存在一定程度的內生性問題,因為 很有可能不是租稅規避的程度對公司價值造成影響,而是公司原始的經營狀況影 響公司進行租稅規避行為的決策,例如:(1)本來經營表現就比較差勁的公司很 有可能為了極大化稅後淨利而從事租稅規避行為,又或是(2)經營表現優異之公 司會因為龐大的淨利而有較沉重的稅賦,因而有更大的誘因進行租稅規避行為。 本文之重點不在於探討前述兩種狀況何者較符合實際情形,但不管前述哪種狀況. 政 治 大. 成立,皆會使得研究模型有內生性之問題。因此,本文承續 Desai and Dharmmapala. 立. (2009)之作法,選取數個可能影響租稅規避誘因之外生租稅政策變數,並分別以. ‧ 國. 學. 不同的政策變數及兩兩一組之排列組合進行工具變數法之迴歸分析後,選擇同時 通過外生性檢定(difference-in-Sargan test)及 Hansen (1982)所發展的過度辨識限. ‧. io. er. 一、工具變數(Instrumental Variable). sit. Nat. 之原理、介紹租稅政策及政策變數選取流程。. y. 制檢定(Sargan test)之政策變數作為本文之工具變數。本節將分段說明工具變數法. al. n. iv n C 與殘差項相關的變數,稱為內生變數(endogenous h e n g c h i U variable),當模型中存在. 內生變數,則研究模型存在內生性問題。例如,已知一個單一方程式複迴歸,如 果右邊的解釋變數 X 和殘差 u 有相關性,此時,普通最小平方法(least square)、 泛普通最小平方法(generalized least squares)和加權普通最小平方法(Weighted least squares)等估計法都不再是不偏的估計。解釋變數 X 和殘差 u 為相關有以下 兩個原因:(1) 解釋變數本生是內生的。也就是說,解釋變數 X 也受被解釋變 數 Y 決定。(2) 解釋變數有衡量誤差(measurement errors)。 承上,本文模型之普通最小平方法估計即可能產生兩個潛在的問題:第一, 租稅規避行為代理變數之衡量誤差,特別是衡量誤差的程度會隨著治理機構 29.

(36) (governance institutions)變動時,計量上的問題會更嚴重,例如:若用以衡量盈餘 管理的代理變數不完整,則其剩下的部分將會被錯誤解釋為租稅規避程度。據此, 實證結果很有可能受到公司治理強弱不同情形下之不同盈餘管理程度的差異所 影響,而非租稅規避程度差異對公司價值造成的影響;第二,如本節一開始所述, 租稅規避行為本身可能因為其他因素使盈餘狀況受到影響(公司價值受到影響) 的公司,進而因為公司營運狀況改變而影響公司之租稅相關決策。 為處理這些疑慮,我們需要一個會導致租稅規避誘因改變的外生性 (exogenous)事件或政策作為工具變數,租稅規避行為的工具變數包含以下兩者之. 政 治 大 政策實施以後年度設為 1,以前年度設為 0;另一為象徵公司從事租稅規避行為 立. 交乘項:其一為以外生性租稅政策實施年度為基期之虛擬變量(dummy variable),. ‧ 國. 學. 誘因之稅盾代理變數,本文使用之稅盾指標有遞延所得稅資產、長期負債及流動 負債。此法的主要概念在於如果存在一個既有的租稅規避誘因,其他條件維持不. ‧. 變,則公司在營利事業所得稅相關的租稅政策實施後,將改變其租稅規避行為。. Nat. sit. y. 本文承 Desai and Dharmmapala (2009)之作法,假設 t 年所實施之政策虛擬. n. al. i Un. taxavoi,t 的工具變數,迴歸式(1)之工具變數有: t t. t. Ch. engchi. t. v. × c i,t 、 t. t. × nc i,t 及. × tai,t ;此外,迴歸式(2)之內生性變數除taxavoi,t 外,還有taxavoi,t × c. 故將迴歸式(1)之工具變數再分別乘上c 之工具變數有: t c. er. io. 變數為t t ,並分別與c i,t 、nc i,t 及 tai,t 相乘後作為迴歸式(1)中之內生性變數. i,t. ×t. t. t. × c i,t 、 t. × nc i,t 及 c. i,t. ×t. t. t. i,t ,. i,t 後作為增加的工具變數,因此迴歸式(2). × nc i,t 、 t. t. × tai,t 、 c. i,t. ×t. t. × c i,t 、. × tai,t 。. 二、外生政策變數選擇 1. 樣本期間內之租稅政策 本研究於於樣本期間(民國 89 年至 101 年)之間挑選出四個重大政策,分 別為民國 94 年生效的「營利事業所得稅不合常規移轉訂價查核準則」 (簡稱移轉 30.

數據

相關文件

Finally, adding the discussion of cultural causes and the rise of Rome typeface, the relationship between the gothic script and the renaissance typeface design for the future study

The empirical results indicate that there are four results of causality relationship between Investor Sentiment and Stock Returns, such as (1) Investor

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

推 荐 期 刊 : Journal of Cross-cultural Psychology, Journal of International Business Studies, Management and Organization Review

The result shows that the coporates which employ disabled workers exceedingly could affect CSR obviously and positively, and indirectly affect its corporate image, and therefore

By clarifying the relationship between IA and the associated indexes as well as the association between IA and the business operating performance, the proposed CICEM

In this study, the impact of corporate social responsibility to corporate image, service quality, perceived value, customer satisfaction and customer loyalty was explored