國立交通大學

土木工程系

碩士論文

營建產業景氣指標與營建公司存活機率關係

之研究

The Research of Relationship between Business

Indicators in Construction Industry and Survival

Probability of Construction Firms

研究生:劉俊男

營建產業景氣指標與營建公司存活機率關係

之研究

The Research of Relationship between Business

Indicators in Construction Industry and Survival

Probability of Construction Firms

研 究 生:劉俊男 Student:Chun-Nien Liu

指導教授:黃玉霖 Advisor:Yu-Lin Huang

國 立 交 通 大 學

土木工程學系

碩 士 論 文

A ThesisSubmitted to Department of Civil Engineering College of Engineering

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master

In

Civil Engineering June 2006

Hsinchu, Taiwan, Republic of China

營建產業景氣指標與營建公司存活機率關係之研究

研究生:劉俊男 指導教授:黃玉霖

國立交通大學土木工程學系(研究所)碩士班

摘要

根據內政部營建署調查資料顯示,台灣營建相關產業近十年的經營環境,建 築物建造執照總核發件數與樓地板面積曾經一度減少 67%,但國內營造廠商家 數由民國八十二年的 3911 家,增至民國九十一年的 12513 家。受國內景氣大幅 衰退、股市重挫、銀行緊縮銀根,而勞工及建材成本卻又逐漸增加,對營建業而 言,不但財務調度拉出警報,營運也備感壓力。再加上加入 WTO 後,外商進入國 內市場,勢必對本國小型營建商造成排擠效應。 營建業的營運狀況易受到景氣循環波動的影響,景氣擴張時市場需求量大, 營建公司推案及接案的件數成長,營收比例自然會提高,原則上營運風險應該會 隨著景氣擴張而降低;但是此時的競爭對手數量也急遽的增加,所以還是會對營 運風險有某些程度上的影響。至於景氣收縮時,市場需求的急速減少,案件的毛 利隨著競爭劇烈而減少,營建公司必須在本業以外牟取更高的獲利,因此有將經 營模式轉型的趨勢。 在營建業大變動的環境中,各營建公司為了要提升收益率,降低營運風險, 通常在公司成長到一定的階段後,紛紛的轉型或是多角化延伸經營觸角,邁入新 的事業領域,由單一事業體成為多元事業體,而形成企業集團。例如傳統的營造 廠開始走向自行推案,跨足建設公司的事業,或是參與 BOT 以及公共建設案;而 建設公司則成立子公司跨足營造事業,降低成本並增加營收。而有跨足其他產業 類型的營造建設公司均歸類於綜合營建業。 本研究採用比例危險模型(PHM)對營建公司的營運進行存活分析,以目前 有上市上櫃的營建公司依其公司主要營收項目分類為營造公司、建設公司及綜合 營造公司為觀察的有效樣本,並加入景氣指標的因素,進行不同類型的營建公司 對於景氣循環的變動下,能夠存活下來的機率,藉此觀察營建業轉型及多角化經 營是否能有效的降低營運風險,並以此結果擬定營建公司未來在經營策略上的方 針,以朝向增加營收比例,並能降低營運風險為目標。 關鍵詞:景氣循環、比例危險模型(PHM)、多角化經營The Research of Relationship between Business Indicators in

Construction Industry and Survival Probability of

Construction Firms

Student:Chun-Nien Liu Advisor:Yu-Lin Huang

Department of Civil Engineering National Chiao Tung University

Abstract

According to the survey of Construction and Planning Agency, Ministry of Interior: the environment of the construction industry and related industries in recent ten years in Taiwan showed that the approvable license of building and the areas of floors once decreased 67%,but the construction factories in Taiwan increased from 3,911 in 1993 to 12,513 in 2002.

Because of the deep slump of civil boom, the decline of stocks, the decrease of money in banks, and the increase of labors and stuff, the financial condition was difficult and the operation bore great pressure for construction industries. Besides joining WTO, the entering of foreign business into civil market absolutely caused crowd out the civil small construction business.

The operative condition of construction industries is easily influenced by Business Cycle. Business Cycle is dilated, the need of the markets is large, and the number of cases of construction firms is dilated, so the percent of benefiting is increasing naturally. In principle, the risks of operation are decreasing when the boom is dilated; the opponents are increasing at the same time, which has some influence on operation. When the boom declines, the need of market will decrease rapidly. As a result of serious competition, gross margin of cases decrease, so construction firms must get higher benefit from other places, which will transfer operation into different types. In the environment of changing of construction industries, each company growing up to some stage will change its operation type or develop other sides to get more benefit and low risks of operation. In this condition, companies will enter new business areas, become multiple business from mono-business, and finally form conglomerates.

For example, traditional construction factories begins to make plans by themselves, strides across the business of construction firms, or join BOT and public construction business; construction firms sets up branches to stride across construction business to low the price and get more money. Those which stride across other business types are referred to comprehensive construction firms.

distributed into construction firms, real estate developers, and comprehensive construction firms, consider the facts of business indicator to anticipate the probabilities of those business when they are in the changing of business cycle, and observe if the changing of construction business and multiple operation can low the risks of management. Finally, use the result to plan the strategy of construction firms in the future, to get more benefit, and low the risks of operation.

Keyword: Business Cycle、Proportional Hazard Model(PHM)、Diversification Management

致謝

兩年的研究研究生活過得很快,而我也順利完成了碩士學位,感謝在這段期 間的許多貴人,不吝嗇地給予我指導與幫助。本論文的完成,首先要感謝指導教 授 黃玉霖老師的辛勤指導,讓我瞭解作研究的精神與方法。另承蒙內審口試委 員- 王維志老師、 黃世昌老師與曾仁杰老師;外審口試委員-王淑芬老師、姚 乃嘉老師,在論文口試時給予諸多的指正與建議使研究能更完整,深感於心,在 此至上深深的謝意。另外更感謝博士班李明聰學長與李建名學長對本論文的諸多 幫助與研究方法的指導,使我能更順利的完成此論文。 在研究室兩年中,大家一起歡樂、努力奮鬥拼論文,同學間的感情相當深厚, 由於大家相互的勉勵,使論文能夠順利完成,也總算是苦盡甘來順利取得碩士學 位;而同窗好友煥雲、姜辰、聖賢、志仁、汎儀、家豪、知軒、培浚、景翔、起 輝、華偉、紹華與士評在求學生活與論文研究期間的相互扶持與勉勵,以及各位 學弟妹的幫助使我能順利完成論文的寫作。此外,感謝同在新竹求學的高中同學 智宏,每個星期四的清大水木漫畫屋餐聚排解了不少做研究時的苦悶;並在空閒 時,用自行車一起征服台灣許多景點。另外,還要對這半年來每個週末約我一起 出去玩的朋友們,有你們的陪伴,讓我對新竹有更加的認識,也使每個週末過得 相當愉快。 最後,深深地感謝隨時在我背後支持著我的家人們,無論是在生活上或是精 神上,都給予我最好的照顧與支持,使我能夠一路向上求學,在我求學路程上扮 演心靈最重要的角色,也使我在求學期間得以專心向學,完成碩士學位,沒有您 們的栽培與鼓勵,也沒有今日的我,所以我願將這份喜悅榮耀與你們共同分享。目錄

摘要───────────────────────────── I

Abstract────────────────────────── III

誌謝──────────────────────────── IV

目錄───────────────────────────── V

圖目錄─────────────────────────── VII

表目錄───────────────────────────VIII

第一章 緒論──────────────────────────1

1.1 研究動機────────────────────────────── 1 1.2 研究目的────────────────────────────── 1 1.3 研究範圍與限制─────────────────────────── 2 1.3.1 研究範圍──────────────────────────── 2 1.3.2 研究限制──────────────────────────── 2 1.4 研究方法及流程──────────────────────────── 2 1.5 研究架構─────────────────────────────── 3第二章 文獻回顧────────────────────────5

2.1 景氣循環理論──────────────────────────── 5 2.1.1 景氣循環理論之論述─────────────────────── 6 2.1.2 國內整體經濟景氣循環────────────────────── 7 2.2 統計方法之探討─────────────────────────── 9 2.2.1 單變量區別分析(Univariate Discriminant Analysis)──────── 9 2.2.2 多變量區別分析(Multivariate Discriminant Analysis)───────9 2.2.3 Probit模式(Probit Model)────────────────────10 2.2.4 Logit 模式(Logit Model)──────────────────── 10 2.2.5 類神經網路(Neural Network Model)────────────────11 2.2.6 CUSUM模式(Cumulative Sum Model)────────────────12 2.3 以比例危險模式進行財務預警研究之探討────────────────13第三章 研究方法─────────────────────── 17

3.1 存活分析的整體思維─────────────────────────17 3.2 估計存活函數────────────────────────────18 3.2.1 連續型與離散型存活分析─────────────────────19 3.2.1.1 連續型存活分析────────────────────────19 3.2.1.2 離散型資料存活分析──────────────────────22 3.2.2 Product-Limit(PL)方法──────────────────── 23 3.3 比較兩組以上存活資料檢定方法-Kruskal-Wallis 二氏單因子等級變異數分析 24 3.4 加入預後因子的存活分析資料─────────────────────25第四章 研究設計─────────────────────── 27

4.1 危機公司和正常公司的定義──────────────────────27 4.1.1 台灣證券交易所危機公司定義───────────────────27 4.1.2 台灣經濟新報資料庫(TEJ)危機公司定義───────────── 27 4.2 研究期間和資料來源─────────────────────────294.4 無預後因子之存活分析───────────────────────- 35

第五章 實證分析─────────────────────── 40

5.1 景氣指標的處理───────────────────────────40 5.1.1 景氣指標的選取───────────────────────── 40 5.1.2 景氣指標時間序列的特性───────────────────── 41 5.1.3 預警模型篩選變數的方法-向前逐步迴歸法──────────────46 5.2 模型 A-未來一年發生財務危機之預警模型─────────────── 48 5.3 模型 B-未來二年發生財務危機之預警模型─────────────── 55 5.4 模型 C-未來三年發生財務危機之預警模型─────────────── 63第六章 結論與建議────────────────────── 71

6.1 結論────────────────────────────────71 6.2 後續研究與建議───────────────────────────73附錄 A

附錄 B

參考文獻

圖目錄

圖 1-1 研究流程──────────────────────────────3 圖 2-1 成長循環的兩個階段─────────────────────────5 圖 3-1 單一式設限資料────────────────────────── 19 圖 3-2 漸進式設限資料────────────────────────── 19 圖 4-1 各公司類別之累積存活機率圖──────────────────── 37 圖 4-2 各公司類別之累積危險圖────────────────────── 37 圖 5-1 平穩化之景氣指標時間序列───────────────────── 41 圖 5-2 模型 A 配對樣本之累積存活機率圖────────────────── 52 圖 5-3 模型 A 配對樣本之累積危險圖──────────────────── 52 圖 5-4 模型 B 配對樣本之累積存活機率圖────────────────── 60 圖 5-5 模型 B 配對樣本之累積危險圖──────────────────── 60 圖 5-6 模型 C 配對樣本之累積存活機率圖────────────────── 68 圖 5-7 模型 C 配對樣本之累積危險圖──────────────────── 68表目錄

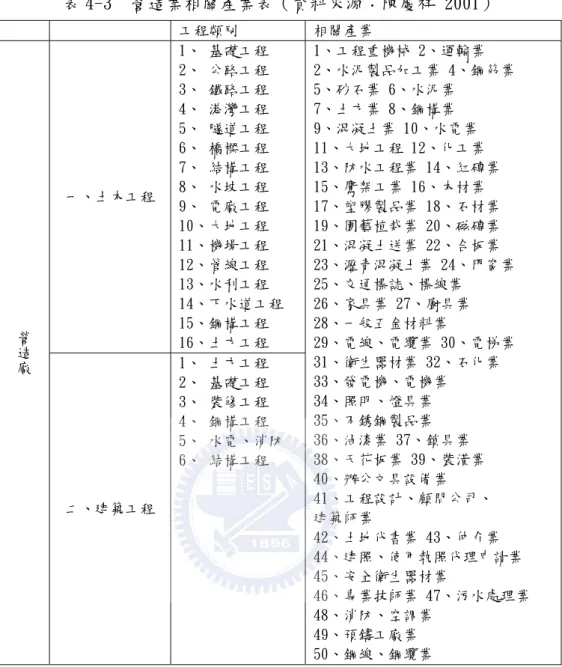

表 1-1 營建業多角化經營──────────────────────────1 表 2-1 景氣循環各階段之經濟指標變化表───────────────────6 表 2-2 台灣歷次景氣循環的基準日期─────────────────────7 表 2-3 經濟景氣循環與房地產景氣循環互動關係表───────────────8 表 2-4 統計方法優缺點比較表─────────────────────── 15 表 3-1 存活分析整體思維大綱舉例───────────────────── 18 表 4-1 準財務危機事件列表──────────────────────── 27 表 4-2 財務危機事件列表───────────────────────── 28 表 4-3 營造業相關產業表───────────────────────── 31 表 4-4 建設公司業務範圍及定義────────────────────── 32 表 4-5 所有有效樣本公司一覽表────────────────────── 33 表 4-6 各類別營建公司存亡數量────────────────────── 34 表 4-7 各公司類別未加入預後因子之存活機率表─────────────── 35 表 4-8 各公司類別 1~12 年之累積存活機率──────────────────38 表 4-9 Kruskal-Wallis 檢定結果────────────────────── 38 表 5-1 初始研究自變數說明表─────────────────────── 40 表 5-2 營建公司歷年上市貴家數與財務危機家數統計表──────────── 43 表 5-3 財務危機家數與景氣指標之相關係數───────────────── 45 表 5-4 建構模型 A 的配對樣本─────────────────────── 48 表 5-5 模型 A 的基準危險函數h t ───────────────────── 49 0( ) 表 5-6 模型 A 向前逐步迴歸各階段剔除的自變數─────────────── 49 表 5-7 模型 A 向前逐步迴歸各階段篩選的自變數─────────────── 50 表 5-8 模型 A 配對樣本之存活機率及危險值───────────────── 51 表 5-9 模型 A 各公司類別 1~6 年之累積存活機率─────────────── 53 表 5-10 模型 A 之 Kruskal-Wallis 檢定結果───────────────── 53 表 5-11 模型 A 測試樣本之存活機率及危險值─────────────────54 表 5-12 Logistic 回歸之模型 A 預測能力────────────────── 54 表 5-13 建構模型 B 的配對樣本───────────────────────55 表 5-14 模型 B 的基準危險函數h t ─────────────────────56 0( ) 表5-15 模型B向前逐步迴歸各階段剔除的自變數─────────────── 57 表5-16 模型B向前逐步迴歸各階段篩選的自變數─────────────── 57 表 5-17 模型 B 配對樣本之存活機率及危險值─────────────────59 表 5-18 模型 B 各公司類別 1~6 年之累積存活機率───────────────61 表 5-19 模型 B 之 Kruskal-Wallis 檢定結果───────────────── 61 表 5-20 模型 B 測試樣本之存活機率及危險值─────────────────62 表 5-21 Logistic 回歸之模型 B 預測能力────────────────── 62 表 5-22 建構模型 C 的配對樣本───────────────────────63 表 5-23 模型 C 的基準危險函數h t ─────────────────────64 0( ) 表 5-24 模型 C 向前逐步迴歸各階段剔除的自變數───────────────65 表 5-25 模型 C 向前逐步迴歸各階段篩選的自變數───────────────65 表 5-26 模型 C 配對樣本之存活機率及危險值─────────────────67表 5-29 模型 C 測試樣本之存活機率及危險值─────────────────70 表 5-30 Logistic 回歸之模型 C 預測能力────────────────── 70 表 6-1 財務危機預警模型總整理────────────────────── 71

第一章 緒論

1.1 研究動機 營建相關產業近十年的經營環境觀察,建照核發數量以及建照核發面積從民國八十 二年的最高峰曾經一度減少了將近三分之二的需求量,而且營建廠商數量卻從民國八十 二年的 3911 家增加至民國九十二年 12638 家,增加了三倍之多,面臨需求量減少,競 爭廠商急速增加,營造廠的營業利潤也跟著下滑。 大陸工程目前在建工程有高達三、四百億元,是國內營建業中承攬金額最高的公 司。但在九二年底是大陸工程創辦迄今虧損最為嚴重的一年,因此,大陸工程處分台灣 大哥大股票八萬多張,帶來兩億八千萬元的獲利,這幾乎等於是做一百億的工程,才有 兩億八千萬元的獲利。幸而,在九三年,大陸工程在本業上有明顯的改善,以投資高鐵 土建工程來說,光是高鐵土建工程就有兩百零三億元,平均毛利達 10%以上,遠比傳統 土木工程 2%要高,為未來五年的獲利來源。加上轉投資台灣大哥大股票的潛在獲利, 不論業內、業外都確定穩健獲利。未來要加強的是轉投資和多角化,以及投入一千三百 六十萬元的完發費用在高鐵的全跨預鑄橋樑工法、高性能混凝土上,以為將來台灣加入 WTO 後與外商合作而鋪路,這也是一種進可攻、退可守的經營策略(王文吉)。 在景氣低迷的情況下,營利事業的經營趨勢都朝向多角化經營,但是,再拓展多角 化的經營模式時,初期要投入比現狀還要多的營業成本,此時將會面臨更高的破產風險。 近年來,有許多家的營建廠商均積極地朝多角化的經營模式,表 1-1 列出營建業具 代表性的多角化經營策略: 表 1-1 營建業多角化經營 投資方向 代表業者 (1)直接投資興建房地產 大型財團建商居多,如國泰、新光、遠雄集團 (2)參與公共工程及投資相關產 業 大陸工程、中鼎工程、國產實業、工信工程、建 國工程、龍邦開發 (3)與本業完全無關的轉投資 潤泰創新國際、宏璟、龍邦、昌益、數位春池、 達欣工程 1.2 研究目的 本研究之目的在於將營建產業分成三大類型,第一類為營造業,第二類為建設業, 第三類為綜合營造業。此分類的依據是依照公司所公布的主要營收項目的比例分類。並 藉由存活分析中的 Cox 所發展的比例危險模式(Proportional Hazards Model,PHM)預測各類型營建公司未來發生財務危機的機率,由結果討論,多角化經營模式是否能降 低景氣循環對破產機會的影響。 1.3 研究範圍與限制 1.3.1 研究範圍 本研究以民國七十五年到民國九十三年為研究期間,以這範圍為研究期間的目的 是,國內幾乎所有的上市上櫃營建類公司均在此期間開始上市櫃。 以上市上櫃公司為樣研究對象的主要原因為: 1.上市上櫃公司受財政部證券暨期貨管理委員會及台灣證券交易所的相關法令規 章較未公開發行公司為嚴謹,而且其財務報表須經會計師簽證較為可靠完整。 2.其規模較大,一旦發生財務危機,對於投資人和債權人的衝擊影響較大。 1.3.2 研究限制 本研的主要限制條件分述如下: 1. 本研究只有針對上市上櫃營建類股公司,而不考慮未上市上櫃公司,因此本研 究實證結果不足以反映整個台灣營建業狀況。 2. 本研究僅就景氣指標量化角度作為經營方針評估之標準,對於如公司、管理者 的領導能力等非數量化因素,因缺乏客觀評價,故無法做有效的評估。 1.4 研究方法及流程 若將每一間營建公司視為一個生命體,則影響公司存亡的因素可是為該企業的健康 指標。本文利用 Cox 所發展出的比例危險模式(Proportional Hazards Model,PHM) 進行分析,以民國七十五年為起始點,民國九十三年為研究之終點,觀察該期間危機公 司產生的時間,並記錄其存活之單位時間長(以年為單位)。並從中萃取出具有解釋能 力的自變數。利用所產生的模型預測台灣上市上櫃營建類股公司的存活機率,之後再就 每一營建類型的破產機率,來討論營建公司的多角化經營效用是否有顯著的效用。

圖 1-1 研究流程 1.5 研究架構 本研究論文公分成七章,各張內容敘述如下: 第一章 序論 說明本研究之研究動機、目的、範圍及限制、方法與流程。 第二章 文獻回顧 回顧過去研究學者之研究成果,其內容分為三個部分探討:第一部份專注於探 討景氣循環的現象,第二部分重點在比較數種統計方法的優缺點及適用性,第三部 分重點則釋放在比例危險模式的應用。 第三章 研究方法及理論架構

從研究理論基礎推導出本論文之實證研究架構。確立研究假設之後,建立比例 危險模式。 第四章 研究設計 詳述破產危機公司和正常公司的定義、研究期間和資料來源,以及研究樣本和 自變數的選取。 第五章 比例危險模式之實證分析 依據第四章研究設計的規範選取之樣本資料,套入第三章之比例危險模式,並 求出準確率最高且誤差最小之模型。 第六章 結論與建議 提出本研究之結論,並對後續研究之學者提出建議。

第二章 文獻回顧

2.1 景氣循環理論 景氣循環係指經濟體系的活動水準,經過時間的推移而交替發生收縮與擴張的現象。 據此,對任何循環而言,所謂的擴張(收縮)期係指該時段內,一地區內體系內許多與總 體經濟活動共循環(pro-cyclical)的經濟指標皆呈上升(下降)的情況。觀察長期的歷 史資料,可發現每一波段的景氣循環雖不盡相同,但它不但是一個經濟體系的演化過程中, 所產生的必然現象,而且它也是週而復始的發生。經濟學家研究該等現象時,對其中的兩 種面向特別的重視。首先,經由觀察各個景氣指標的時間序列數值,以求了解它們在每一 次景氣循環的演化狀況,進而判定並研析造成該等變動的因子。據此得出的研析結果,必 須能判別出造成變動的原因是來自於長期趨勢,亦或出自於循環因素的改變。其次,透過 轉折點(turningpoints)分析,以求知道當前的經濟狀況是位於景氣循環的上升亦或下降 階段,並進而研判下一個轉折點可能出現的時機(林慶彰,2001)。 圖2-1 成長循環的兩個階段(資料來源:謝明瑞、莊孟翰,1986,p331) 此外,上升與下降階段均可進一步依所對應的標準值來檢視景氣循環之屬性。若整體 經濟的擴張與收縮係圍繞在長期潛在的經濟成長趨勢,則景氣循環屬於成長循(growth cycle)。惟若經濟活動水準的變動率係相對於縱軸為零的穩定狀態(steady state),則 屬於古典循環(classical cycle)的分析範磚。所謂的景氣循環的研究通常涵蓋了古典循 環(classical cycle)和成長循環(growth cycle)兩個範疇(Boehm,1990,p.28)。因此, 當 經 濟 成 長 率 仍 為 正 數 , 但 卻 低 於 長 期 潛 在 成 長 率 時 , 則 可 視 為 成 長 衰 退(growthrecession)的景況。相對而言,當經濟成長率已為負數,且位於循環下降波段時, 可以視為古典衰退(classical recession)的情景(林慶彰,2001)。

較早前,經濟學的研究方法中是利用總和資料(aggregate data)圖形的分析和詮釋 工作來研究景氣循環,這是屬於古典循環分析法的範疇,也就是透過對轉折點和階段分析 的研究,直接而明確的觀察景氣循環現象,最著名的就是Burns and Mitchell(1946)。

「景氣循環」又稱「經濟循環」或「商業循環」,意即指在一段期間內,一個經濟體 或經濟活動會出現非定期但重複出現的波動現象,屬於經濟波動中的一種,但有較為規律 週期可言,而經濟學中對於完整的景氣循環,實際包括繁榮、衰退、蕭條及復甦等四個階 段(謝明瑞、莊孟翰,1986)。 表2-1 景氣循環各階段之經濟指標變化表(資料來源:謝明瑞、莊孟翰,1986) 繁榮期 衰退期 蕭條期 復甦期 社會投資量 ↑ ↓ ↓ ↑ 廠商數量 ↑ ↓ ↓ ↑ 生產者利潤 ↑ ↓ ↓ ↑ 物價水準 ↑ ↓ ↓ ↑ 利率 ↑ ↓ ↓ ↑ 失業率 ↓ ↑ ↑ ↓ GNP 成長率 ↑ ↓ ↓ ↑ 2.1.1 景氣循環理論之論述 彭建文(2000)《台灣房地產市場景氣循環之研究-生產時間落差、宣告效果、總體經 濟之影響》中整理出景氣循環的特性: (1)景氣是指一定期間內,綜合一切工商經濟活動量的多寡與頻率的高低,主要特徵表現 在構成數量上的三個特性: A.雙異性(volatility):指總體數列的上下波動現象。 B.共變性:指各個總體變數的波動有同時發生的趨勢。 C.持續性(persistence):指總體時間數列偏離時間趨勢的現象不只持續一期,而 是會傳遞到下一期。

(2)一個完整的景氣循環包括復甦 (recovery)、繁榮 (prosperity)、衰退(recession)、 蕭條(depression)四個階段,但此四階段並非一定依序發生, 且階段之間的轉換通 常是漸進而不易察覺。

非一完整而極對稱的上下波動趨勢,故每一階段所涵蓋的時間或程度未必相同。 (4)景氣循環是由眾多因素與各種環境交互影響所形成,有心理面的預期、實質產出與就 業面的波動、以及貨幣與價格面的波動,通常在景氣波動過程中,這幾方面的影響是 糾纏不清的。 (5)從循環理論所提出的時間背景來看,影響景氣循環的因素可能因時間而發生轉變,此 轉變屬於暫時性的衝擊(shock),還是導致整個循環發生結構性變遷(structure change),需要進一步的加以檢視。 2.1.2 國內整體經濟景氣循環 國內景氣自民國42年至87年間,已出現9次明顯的景氣循環。民國87年12月為第九次循 環之谷底,也代表第十次景氣循環擴張期的開始。 民國88年因東亞金融風暴影響已漸平息,美國經濟持續繁榮,國內經濟明顯復甦,下 半年雖發生921震災,但對經濟負面影響並未擴大。89年前三季,國際景氣仍然強勁,國內 工商貿易及股市金融等經濟活動十分活絡,惟第4季起,由於科技泡沫破滅、油價上漲,以 致國際景氣反轉,國內經濟隨之走疲,12月亮出第一個景氣藍燈。90年續受全球經濟疲弱、 國內投資與消費停滯,以及下半年連續風災肆虐與911 恐怖攻擊影響,經濟成長率出現歷 史性的負成長2.18%,失業率節節升高,景氣燈號全年均為藍燈,顯示國內景氣十分低迷。 91年因國際經濟轉趨復甦,帶動我國出口上升,經濟成長率由負轉為正成長3.59%,實 質GDP 已回復89年水準,景氣燈號自4 月起亮出綠燈,國內經濟逐漸步出衰退陰霾。經本 處評估,我國第10次景氣循環應已結束。 表2-2 台灣歷次景氣循環的基準日期(來源:營建署網站) 循環次序 谷底 高峰 谷底 第1循環 43.11 44.11 45.9 第2循環 45.9 53.9 55.1 第3循環 55.1 57.8 58.10 第4循環 58.10 63.2 64.2 第5循環 64.2 69.1 72.2 第6循環 72.2 73.5 74.8 第7循環 74.8 78.5 79.8 第8循環 79.8 84.2 85.3 第9循環 85.3 86.12 87.12 第10循環 87.12 89.9 90.9

表2-3 經濟景氣循環與房地產景氣循環互動關係表(來源:營建署網站) 經濟循環 房地產景氣循環 熱絡期 項目 谷底 高峰 谷底 起迄時間 熱絡時間差 起點與谷 底時間差 重要政經變化因素分析 第一 波 58.10 63.02 64.02 62.03 至 63.01 11 個月 3 年 5 個 月 62.03 石油危機,國際通貨膨 脹 62.06 五樓以上禁建措施 62.10 石油危機 63.01 建築融資禁令 ◎通貨膨脹,擁有資產保值 67.03 至 67.12 10 個月 66.08 恢復建築融資與購屋 貸款 67.12 中美斷交 第二 波 64.02 69.01 72.02 69.01 至 69.08 8 個月 3 年 1 個 月 68.12 二次石油危機,國油價 上升 38﹪ 69.01 台北市民生社區實施 容積率 69.08 追查購屋資金,空地限 期建築 ◎通貨膨脹,擁產保值 第三 波 72.02 73.05 74.08 3 年 8 個 月 74.08 78.05 79.08 75.10 至 78.03 2 年 6 個月 1 年 2 個 月 75. 起 外 匯 存 底 激 增 台 幣 升 值,熱錢流入國內游資充斥, 股市大漲高貨幣供給額低利 率,金融貸款放寬外匯管制 76.02 國有財產局標售土地 76.07 公告地價大幅調升 78.02 選擇性信用貸款 78.03 金融緊縮措施 79.宣示全面實施容積率 79.10 放寬選擇性信用管制 ◎貨幣供給過剩,住宅市場預 售屋成為炒作商品,發生供需 失調,造成房價飆漲現象 針對台灣地區房地產的景氣循環的分析,概略地指出下列 3 點原則: 1.房地產景氣熱絡期起點與經濟循環谷底之間時間差大約 3 年。 2.房地產景氣結束點通常發生在當景氣到達最高峰時之前後約略半年。 3.民國 79 年起房地產景氣與經濟循環之關係,兩者相關性已日益降低且已跳脫過去 房地產景氣循環的經驗法則。

2.2 統計方法之探討

本節主要在探討歷年來學者利用統計方法預測公司財務危機問題時所做的研究,分別 詳述如下:

2.2.1 單變量區別分析 (Univariate Discriminant Analysis)

Beaver(1966)自1954年至1964年間選取79對公司,依產業和資產規模為配對方式, 以30項財務變數進行縱剖面和二分類檢定。研究發現「現金流量/負債總額」的預測能力 最佳,其次為「淨利/資產總額」和「負債總額/資產總額」。而以「現金流量/負債總 額」進行二分類檢定,其發生危機前五年的錯誤分類率在13%至24%之間。其研究特點如下: 1、擴大對「失敗」的解釋;2、利用二分類檢定法來尋求最適臨界點;3、利用縱剖面分析 得出5個顯著的財務變數。 洪榮華(1984)在1977年至1982年間以上市公司稅前淨利之正負值判斷企業之良與不 良,並選擇不良公司48家,優良公司48家。以30個財務比率,利用單變量分析及線性區別 分析進行預測。實證結果顯示景氣時,經營良與不良公司營運表現有顯著差異。在不景氣 時,不良公司較無法承受不景氣打擊。

2.2.2 多變量區別分析(Multivariate Discriminant Analysis)

Altman(1968)依破產法收集1946年至1965年間之33家破產的製造公司,並依產業別和 規模為配對標準,選取33家非破產的製造公司為樣本,以逐步區別分析自22 項財務變數中 選取出5個重要變數,組成區別函數。研究結果發現破產前一年之正確區別率為95%,破產 前二年之正確區別率為72%。距離破產的時間愈長,其預測能力明顯降低,表示此模式僅適 用於短期,超過二年即不適用。 Deakin(1972)結合Beaver (1966)和Altman(1968)等二篇之研究,收集1964年至1970 年間發生破產之公司共32家,並依此二篇研究之配對標準相同產業和規模相近共配對32家 健全公司。採用14項財務變數為自變數,以建立最適區別函數,並以二次式區別函數分別 建立危機前五年每年之預警模式。研究結果發現,危機前三年之正確區別率有80%之水準, 第四年以後預測能力明顯降低,表示此模式僅適用於短期分析。 何太山(1978)以1975年至1976年上半年度期間,由兩家銀行中55家信用良好客戶及 52家信用不良客戶隨機抽取30戶為原始樣本,其餘為保留樣本。並以所選7個變數建立區別 模式。實證結果原始樣本正確率83%,保留樣本正確率91%。

夏百陽(2002)於臺灣上市公司財務危機預警模式之建立中,闡述企業發生財務危機, 除了外在總體經濟環境因素導致外,亦包括了企業本身的特性,如:公司監理不佳、高度 財務槓桿、經營決策不當等因素。這些因素表現的結果,皆反映在企業財務報表中。藉由 財務比率資料,建構財務危機預警模式。所使用的財務比率變數,係參考過去文獻較代表 性的財務比率共23項。而研究對象採用1:2配對方式共選取90家公司,其中財務危機公司 30家,正常公司60家。研究方法採用因素分析法及區別分析法,因素分析法得到6個特徵值 顯著的因素,並再以判別效率篩選出4 個顯著財務比率,作為區別函數判別指標。經檢定 結果得到區別力最強的財務比率,依序為流動資產比率、資產報酬率、營業利潤率及固定 資長期適合率,另外該區別模型在整體研究期間的區別正確率為86.67%。 2.2.3 Probit模式(Probit Model) Zmijewski(1984)於研究中指出在選取樣本的過程中可能產生選擇基礎偏誤和樣本選 擇偏誤。選取1972年至1978年間76家破產公司和3,380家健全公司為研究對象,以Probit 模式對公司建立財務預警模式。研究發現應以調整程序來降低選擇基礎偏誤,以雙變量 Probit模式代替單變量Probit模式來降低樣本選擇偏誤。 顧石望(1996)以1993年至1996年間之銀行,排除業務性質特殊之中國輸出入銀行後, 共41家做為研究樣本。使用加權CARSEL綜合評估分數做為經營績效的指標,若銀行的分數 高於300分,稱為經營績效較差之銀行,而低於299分時,則稱為經營績效較佳之銀行,做 為危機樣本和健全樣本之依據。以四種方法將樣本分為原始樣本和測試樣本,利用Probit 模式建立財務預警模式,並比較不同選取樣本方式之預測能力。研究結果發現無論是原始 樣本或測試樣本,皆為第三種方式(前一年)為最佳,其正確區別率皆為85%,顯示此模式的 區別效果穩定。

2.2.4 Logit 模式(Logit Model)

Lo(1986)以1975年至1983年之38家破產公司和38家健全公司為研究對象,使用6 項變 數分別建立多變量區別分析和Logit建立財務預警模式。研究中檢定資料是否服從常態性, 若資料服從常態分配,符合區別分析基本假設之一即資料須服從常態分配,則多變量區別 分析模式優於Logit模式。反之,則Logit模式優於多變量區別分析。實證結果發現資料服 從常態分配,顯示多變量區別分析具有較佳之區別能力。 Platt, H.D.&Platt,M.B(1990)選取1972年至1986年間57家失敗公司和114家非失敗 公司為研究對象,以7類指標共26項財務比率(原始財務比率),每項指標各選取出一項財務

比率,共選出7項。以及此7項財務比率之產業相對比率分別以Logit建立財務預警模式,比 較其區別能力,研究結果發現以產業相對比率所建立之模式其區別能力優於原始財務比率 之模式。 黃小玉(1987)以1984年至1986年銀行借款戶資料為樣本,並選擇違約戶30家,未違 約戶30家。以26個財務比率,經由因素分析得到8個財務因素,分別建立區別模型、線性機 率模型、Probit模型及Logit模型。實證結果以Logit模型的預測能力最佳。 林銘琇(1991)以1982年至1986年間被判為「全額交割制」之15家危機公司,和非全 額交割之31家健全公司為樣本。以23項財務比率為財務因素,加上這23項財務比率前三年 之標準差等穩定性指標共46項(財務資料)等二類,使用Logit以財務因素和財務資料分別建 立危機前五年之預警模式,並比較研究變數差異之預測效果。研究結果發現以財務資料代 替財務因素所建立之模式,有助於危機早期預測能力之提升,故同時考慮財務比率和穩定 性指標為佳。 梁清源(1992)以1981年至1986年全額交割股的21家公司為危機樣本,並配對相同產 業、資本額相近21家公司為健全樣本,收集危機發生前3年21項財務比率,計算21項產業相 對比例,進行因素分析及Logit分析。結果顯示產業相對比例建立預警模式效果較佳。 黃文隆(1993)以1975年至1991年的24家危機公司及24家正常公司共48個樣本,採用 Logit、Bortlett及因素分析建立預警模式,並加入總體經濟變數與產業變數後,得到預測 效果較佳。 劉向麗(2001)對風險指標挑選出財務惡化公司與非財務惡化公司樣本,以 Logistic 統計模型建構企業財務惡化預測模式。篩選出最有解釋能力的自變數為:負債比率(財務 惡化前一年、前二年、前三年、前四年),淨值周轉率(財務惡化前一年、前二年),淨 值成長率(財務惡化前三年),資產報酬率(財務惡化前三年、前四年),可供建立財務 惡化前一年至前四年之Logistic預測模式。這四個預測模式,對原始樣本的正確區別率為: 90.2%(前一年)、83.7%(前二年)、81.4%(前三年)、75.9%(前四年);若以保留樣 本驗證,其正確區別率為:97.7%(前一年)、87.8%(前二年)、75%(前三年)、69.4% (前四年)。

2.2.5 類神經網路(Neural Network Model)

Odom and Sharda (1990)選取1975年至1982年間65家危機公司和64家健全公司為研究 樣本,分為訓練樣本和測試樣本。依據Altman(1968)所採用之5項財務變數,以多變量區 別分析和類神經網路分別建立財務預警模式,尋找最佳模式。研究結果發現以類神經網路 所建立之模式其預測效果優於多變量區別分析。

鄭碧月(1997)以1981年至1996年間之21家危機公司和相同產業、資產相近之84家健 全公司為研究樣本,1985年7月1日以前之48家公司為原始樣本,其餘36家為測試樣本,23 項財務變數為研究變數。以多變量區別分析、Logit 和類神經網路分別建立財務危機前一 年至前三年模式。並探討以因素分析法對整體研究期間或逐年等不同之選取變數方法,比 較其預測能力。研究發現:1、不同之選取變數方式不影響其預測能力;2、整體而言,三 個模式中以類神經網路之預測能力最佳;以及3、隨著危機發生之時間愈靠近,其預測能力 愈佳。

2.2.6 CUSUM模式(Cumulative Sum Model)

Theodossious (1993)收集1970年至1980年間發生破產之62家製造業和零售業的上市 公司,以及自Compustat資料庫1988年度中隨機抽取之197家健全公司為研究對象。以固定 資產/總資產、淨營運資金/總資產、每股盈餘/每股市價、存貨/銷貨和營運收入/總資產等 5項財務變數,進行分析。使用上述的樣本建立模式後,以破產公司和健全公司各兩家來測 試模式的預測能力,分析結果發現此四家公司皆可明顯且正確區別,顯示此模式具有不錯 的預測能力。 張隆鐘(1994)於1982年至1986年選取10家危機公司,依產業和規模配對合適的10家健 全公司。收集危機發生前29季財務資料,利用Theodossiou(1993)之5項財務變數,以CUSUM 模式國內上市公司建立財務危機預警模式。研究結果發現危機臨界值為-31時,正確區別率 78%為最佳。最後列舉2家危機公司及2家健全公司,發現所列舉之2家危機公司財務條件的 惡化現象有加速累積的情況發生。 林金賜(1996)以1992年至1996年間,變更為全額交割股及排除資料不足等因素後之3 家危機公司作為危機樣本,並以相同產業、規模相近和年度一致等標準共配對9家健全公 司。依據Theodssiou(1993)所使用的5項財務變數,分別為固定資產/總資產、營運資金/ 總資產、營業利益/總資產、存貨/營業收入和每股盈餘/每股市價等。利用CUSUM進行危機 前二十季的預警分析,研究結果發現危機公司在發生危機前六季左右,可偵測出徵兆,即 表示此模式具有不錯的預測能力。 林建丞(1999)修正Theodossiou於1993年提出的的預警模式,結合時間序列VARMA與 類神經網路的預測模式,建構一套適用國內企業的動態化預警模式。實證結果為類神經網 路的預警模式不論在區別能力或是預測能力上,皆有75%的正確區分效果,優於時間序列 VARMA的預警模式。多變量CUSUM模式其原理是有效的將兩群體區隔開來,即使VARMA與類神 經的預測效果並不如預期,卻不會減損多變量CUSUM的偵測能力。 王凱仁(2003)以台灣證券交易所之營造建材類的32家上市上櫃建設公司為研究樣本,

利用多變量CUSUM模式分析13家危機及19家正常公司之財務差異性,解析建設公司經營之關 鍵財務變數,並克服傳統預警模式忽略財務資料累積訊息之靜態分析缺失,採用時間序列 分析之向量自我迴歸移動平均模式及累積和管制圖等技術,建構建設公司財務危機動態預 警模型。研究結果顯示,本研究建立之預警模型準確率達83.33%且於財務危機發生前六季 即可偵測出公司財務狀況惡化的轉折點及其趨勢,同時因模型之累積和管制圖可提供線上 即時(Real-time)的功能而大幅提昇財務預測模型之準確性及實用性。 潘曉寧(2003)以時間序列CUSUM統計方法與EWMA統計方法為基礎,建構台灣上市電子 公司的定態財務危機模式。藉由解釋資料序列相關、合併多期資訊與包含定態解釋變數的 模式,提升公司財務危機的預測能力。兩模式皆具有區別公司財務變數變動的能力,而這 些變動是由於變數的連串序列相關,或是因為財務危機導致變數平均數10結構永久轉變所 造成的。實證結果顯示EWMA模式略優於CUSUM 模式,而且該兩模式對於不同產業別的解釋 能力亦是穩健的。 2.3 以比例危險模式進行財務預警研究之探討 Lane,W.R.et al.(1986)於1978年至1984年間選取130家倒閉銀行,以成立年限和規 模等五項配對標準選出334家健全銀行。從21個財務變數中選取重要變數,以PHM和多變量 區別分析建立危機前一年和前二年的財務預警模式並比較其預測能力。研究結果發現此二 模式在正確區別率上並無明顯差異,在型I誤差上 PHM卻遠低於多變量區別分析。 Vandell et al.(1993)使用從1962年至1989年之2,899件住宅性抵押貸款為樣本,其 中包括175件違約貸款和2,724件未違約貸款。違約貸款定義為借款人因繳不出利息,而失 去抵押品的權利。以貸款利率、貸款比例、貸款期間、貸款金額、地理位置、貸款用途和 借款人身份等為研究變數,利用PHM建立預警模式。研究發現貸款利率、貸款比例、貸款期 間和貸款用途等變數對於貸款違約與否具有顯著效果,而型I誤差和型Ⅱ誤差相當低,顯示 此模式具有不錯的預測能力。 花敬霖(1993)以PHM和Logit模式分別建立危機前一年和前二年的財務預警模式,並 比較其預測能力。以1992年為選樣基準,危機前一年包括16家危機公司和37家健全公司; 危機前二年包括19家危機公司和33健全公司。以逐步迴歸分析對22項財務變數和股價選取 重要變數。研究結果發現:1、危機前一年預警模式之預測能力高於危機前二年模式;2、 危機前一年股價為正向影響變數,表示經營績效愈高的公司,其績效反應在股價上,使得 股價亦愈高;3、發現PHM所估計之生存時間大多低於實際生存時間,表示其預警功能優越; 4、PHM和Logit模式所得之正確區別率相差無幾,但PHM可提供更多的訊息和樣本生存時間 之期望值;5、企業經營的成敗主要在於財務結構是否健全、資金流動性是否充足、資產的

運用是否有效率、獲利能力的高低及企業是否有成長等因素。 簡秀瑜(1993)以1987年至1989年美國聯邦儲蓄貸款保險公司出面協助合併之96家倒 閉儲蓄貸款銀行為研究樣本,採1:1的配對方式,其中原始樣本共106家,保留樣本共32 家,而後期樣本共54家。分別以多變量區別分析、Logit模式和PHM對金融機構建立財務預 警模式,並比較其預測能力。研究結果發現,就正確區別率而言,以Logit模式最佳。就型 Ⅰ誤差而言,則以PHM最佳。綜合此結果和各模式之基本假設後發現,沒有一個模式具有絕 對之優勢。 郭志安(1996)收集1982年至1995年發生財務危機之上市公司,以PHM對公司建立危機 前一年和前二年之預警模式。危機前一年包括11家危機公司和22家健全公司;危機前二年 包括14家危機公司和28家健全公司為樣本。以逐步迴歸分析對26項財務變數選取變數,研 究結果發現危機前一年萃取出流動資產百分比及股東權益百分比等重要變數;危機前二年 則為股東權益百分比、固定資產比率、應收帳款週轉日和營業利益比資產總額,而此二模 式都具有優越的預測能力。 溫健志(2001)以1995年至2001年1月之45家危機公司為初始樣本,排除掏空資產和護 盤公司後的27家危機公司為最終樣本。以PHM和Logit模式分別建立財務預警模式,並比較 配對比例1:1、1:2和1:3、資料頻率季資料和年資料及此兩模式之預測能力。以45項財 務變數及4項非財務變數選取各模式之重要變數,研究結果發現:1、Logit模式的精確性和 效率性相對較佳;2、配對比例方面,1:2配對方式的模式效率性最佳;3、在資料頻率方 面,使用季資料的模式效率性較年資料為佳;以及4、PHM所估計的存活時間低於實際存活 時間,表示此模式具有實質預警效果。

王 宗 興 ( 2002 ) 利 用 Cox ( 1972 ) 提 出 的 比 例 危 險 模 型 ( Proportional Hazards Models ,PHM),進行臺灣新上市公司股票(Initial Public Offerings , IPOs)上市後 存活分析實證研究。係以自1986年1月至1996年12月間首次上市公司為研究對象,利用臺灣 238家新上市公司股票樣本進行分析,觀察樣本截至九十一年三月底止,共計26 家存活失 敗終止上市,212家仍舊存活於證券交易所掛牌買賣。實證顯示:IPOs上市時的發行規模、 內部人持股比例及初始股價報酬率與上市後存活期具有顯著相關,可作為解釋上市存活能 力的預後因子,且正確區別能力達65.55%。 藍婉萍(2003)以1995年至2002年間發生財務危機之上市公司為研究對象,將其分為 建立樣本及測試樣本,用以建立模式及測試模式之適用性。嘗試以比例風險模式(PHM)與 CUSUM模式等模式,自15項財務比率中選取重要之變數,對國內上市公司分別建立財務危機 前三年之預警制度,並比較其預測能力,以期提供投資人正確且客觀之資訊。所得結果:1、 PHM的六個模式中,其正確區別率皆在80%以上,顯示此模式無論是短期或中長期,皆具有 良好的預測能力。而CUSUM模式之正確區別率高達96%,顯示此模式之預測能力極佳。2、CUSUM

模式其預測能力大致較PHM 為佳,但在危12機前十二季時CUSUM模式的預測能力有偏低的現 象。比較其基本假設、優缺點和模式的特性後,建議在建立財務預警制度時,可將此二模 式同時考慮,以提高實用性。 東吳大學商學院商學研究室(2003)使用當前國內外較為知名的六種信用風險模型, 包括Merton選擇權評價模型、危機比率模型、區別分析模型、羅吉斯迴歸模型、類神經網 路模型及機率迴歸模型,比較各種信用風險模型應用於國內之效力並評估可能面臨之限制。 綜合以上文獻,大部份的研究方法皆具有不錯的預警能力。目前研究者所選擇的研究 方法因其基本假設和優缺點的不同而有所差異,故本研究根據鄭碧月(1997)、溫健志 (2001)、夏百陽(2002)、藍婉萍(2003)以及王凱仁(2003)等人對於研究方法之基本假設及 優缺點整理於表2-4。 表2-4 統計方法優缺點比較表(資料來源:彙整王凱仁(2003)與本研究整理) 研究方法 基本假設 優點 缺點 單變量區別分析 無 1、計算容易 2、所求得之財務變數和 數值易於解釋 3、實證結果,未必比多 變量區別分析差 1、以試誤法尋求財務變 數,缺乏共同的區別 理論架構 2、單一區別變數,無法 涵蓋企業整體層面 多變量區別分析 1、資料須服從常態分配 2、任何區別函數都不是 其他區別函數之線性 組合 3、每群體的共變數矩陣 必須假設相等 1、同時考慮多項變數, 對整體績效衡量較單 變量客觀 2、可瞭解哪些財務變數 最具區別能力 1、較無法滿足假設 2、無法有效處理虛擬變 數 3、模式設立無法處理非 線性情形 4、樣本選擇偏差,對模 式區別能力影響很大 5、使用該模式時,變數 須標準化,而標準化 使用之平均數和變異 數,係建立模式時以 原始樣本求得,使用 上麻煩且不合理 Probit 模式 1、殘差項須為常態分配 2、累積機率分配函數為 標準常態分配 3、自變數間無共線性問 題 4、樣本必須大於迴歸參 數個數 5、各群預測變數之共變 數矩陣為對角化矩陣 1、可解決區別分析中自 變數非常態之分類問 題 2、求得之機率值介於0 與1之間,符合機率論 之基本假設 3、模式適用於非線性情 形 4、可解決區別分析中非 常態自變數之分類問 題。 5 、 機 率 值 介 於 0 與 1 之 1、模式使用時,必須經 由轉換步驟才能求得 機率 2、計算程序較複雜

研究方法 基本假設 優點 缺點 間,符合機率假設之 前題模式適用於非線 性狀況 Logit 模式 1、殘差項須為韋伯分配 2、累積機率分配函數為 Logistic分配 3、自變數間無共線性題 4、樣本必須大於迴歸參 數個數 5、各群預測變數之共變 數矩陣為對角化矩陣 同Probit 模式 同Probit 模式 類神經網路 類神經網路 無 1 、 具 有 平 行 處 理 的 能 力,處理大量資料時 的速率較快 2、具有自我學習與歸納 判斷能力 3、無須任何機率分析的 假設 4、可作多層等級判斷問 題 1、較無完整理論架構設 定其運作 2 、 其 處 理 過 程 有 如 黑 箱,無法明確瞭解其 運作過程 3、可能產生模式不易收 斂的問題 CUSUM模式 1、不同群體間其共變數 矩陣假設為相同 1、考慮前後期的相關性 2、採用累積概念,增加 模式的敏感度 3、不須作不同時點外在 條件仍相同的不合理 假設 1、計算上較複雜 PHM 1、假設時間分配函數與 影響變數之間沒有關 係 2、假設各資料間彼此獨 立 1、模式估計不須假設樣 本資料之分配型態 2、同時提供危險機率與 存續時間預測 1、模式中的基準危險函 數為樣本估計得出, 樣本資料須具有代表 是故本研究基於表2-4 整理的結果,選定比例危險模式(PHM)為預測營建公司受景氣因 素影響所發生的違約機率,並以其結果進行公司朝多角化經營模式的參考依據。

第三章 研究方法

3.1 存活分析的整體思維 存活分析在統計上的應用由來已久,主要是應用在生物醫學的檢定上。近年來這個 觀念的研究重心逐漸轉移到各個不同的領域上面,尤其是在社會科學中的居住、遷移和 失業問題皆已廣泛的使用。存活分析是 Cox 在 1972 年首先提出,是一種無母數的分析 方法,不需對自變數做統計機率分配的假設,也不需做母數做統計及檢定,且可以預測 個體失敗時點的機率,以幫助個體的經營者能及早對危險因子設法予以降低或消除。 存活分析通常是用來探討特定的危險因子或變數與存活時間的關連性。它是利用統 計技術與方法,研究某一群或數群在經過一特定時間後,會發生某特定事件之機率的分 析,而此特定時間的長度稱為存活時間;而此特定事件稱為死亡。 在存活分析中最重要的變數為因變數—時間,時間可以為年、季、月、天、甚至是 小時,視其研究範圍而訂,並需依研究的需求,界定其起始與終止時間。本研究依據研 究範圍需要,故選擇以年為時間單位。 存活分析的根本目的在估計存活率,根據這個目的,可以「分析層次」和「分析方 法」二個方向剖析這個領域的想法和作法。依「分析層次」而言,存活分析旨在估計存 活函數,例如一個試驗目的是在比較處理組和對照組的差異,則必須就此二組估計所得 的存活函數再進行比較;在一些更複雜的試驗中,可能同時進行二個使用新藥的處理組 與對照間相互比較,這時分析方法必須對二組以上資料進行比較;最後如考慮某些預後 因子有可能影響處理組和對照組的存活反應差異(如在處理組的公司類別,在對照組的 財務狀況),則將這因子併入分析,確定它們之間的關連及影響力。 依「分析方法」而言,上述各層次的分析方法,均有「無母數統計方法」和「母數 統計方法」發展出來。所謂母數統計方法(parametric statistics)是指分析上述各 層次問題時,在時間點的變化,預先假設符合某一統計分佈(如指數分佈),在這個假 設下,再推估能合理配合現有實際資料的分佈參數,如果兩者間配合良好,則對實際資 料顯示的存活率變化,有了統計上更具體的解釋方式。無母數統計方法是相對於母數統 計方法的一個名詞,他的想法在避開前述母數統計方法的作法,致以每依時間點上冒犯 死亡風險的個體群為分析基礎,或者是沿著時間點累積每一時間的存活訊息,以建立存 活曲線(survival curve),或者沿著時間點累積每一時間點間處理組與對照組間的比 較差異。表 3-1 中列出了存活分析的思維大綱。表 3-1 存活分析整體思維大綱舉例(資料來源:生物醫學統計概論) 3.2 估計存活函數 存活資料的獲得是由動物或是人體試驗而來。在動物試驗方面,試驗進行的方式通 常是選取一定數目的動物後,在同一時間點依處理組或對照組將動物分組後進行研究。 當動物死亡的個數(或其他有興趣觀察的特徵)到達預先設定的數目,或試驗時間到達 預先設定的終止時刻,此時停止試驗,如果仍有存活個體,予以解剖觀察,故資料中對 死亡個體確知其存活時間,但對試驗終止前仍存活個體,僅知其存活時間大於某一時刻 (即設限資料),這種資料稱作單一式設限資料(singly censored data)。在人體試驗 方面,病人進入試驗療程後,被分派入處理組或對照組,這與前述方式相似,差別在自 一個臨床試驗宣告開始後,每個病人進入試驗的時間點是不同的,故在預先設定的時間 點終止試驗,尚存活個體所呈現的設限存活時間是不等長的,非單一式的,這種資料稱 作漸進式設限資料(progressively censored data)。存活資料除了因實驗終止而產生 設限情形,導致對某些個體存活無法完全觀察,還可能因個體的退出(Withdrawal,如 因對接受的化學治療副作用不願意容忍)或失去聯絡(loss to follow up,如病人遷 居)而使得資料的存活時間亦觀察不完全。這方面的問題或與試驗結果後統計分析有 關,或與臨床試驗過程中副作用的監控有關,以下並不討論。 圖 3-1 與圖 3-2 中列出了單一式設限資料和漸進式設限資料的例子。 分析方法 分析層次 無母數統計 母數統計 估計存活函數 1.無設限資料時作法 2.有設限資料時的 product-limit 作法 3.有設限資料時的生命表作法 4.平均存活期 5.半存活期 1.指數分佈 2. Weibull 分佈 3. gamma 分佈 比較兩組存活資料 1.Gehan 的廣義 Wilcoxon 檢定 2.Cox-Mantel 檢定 3.Mantel-Haenszel 檢定 4.log-rank 檢定 1.在指數分佈假設下 2.在 Weibull 分佈假設 下 3.在 gamma 分佈假設下 比較兩組以上存活 資料 1.Kruskal-Wallis 檢定 2. log-rank 檢定 預後因子 1.Cox 回歸模式 1.回歸分析

3.2.1 連續型與離散型存活分析 存活時間依據不同的定義而有不同的衡量方式,所以其機率分配亦可分為連續型 (continuous)與離散型(discrete)兩類,以下就此兩類予以分別說明: 3.2.1.1 連續型存活分析 物體未能發揮預定機能的狀態,稱之為失效(failure)或死亡(death),此處的 預定機能可為時間,運轉次數,哩程數等方式,但以時間最為常見,而失效發生於

(

t t, + Δt)

的機率稱為失效機率密度函數,通常以 f( )

t

表示,若失效時間T

小於或等於t

的失效機率,即P T(

≤t)

,以F t( )

表示。因此,以S t( )

表示存活度。 令T

代表存活時間,T

為一正值連續型隨機變數具有機率密度函數( )

(

)

0 lim t P t T t t f t t + Δ → ≤ < + Δ = Δ , o≤ < ∞ (1) tT

的累積機率密度函數為( )

(

)

0t( )

F t =P T ≤ =t∫

f x dx (2) 圖3-2 漸進式設限資料 註:1.試驗於第六個月終止。 2.A 於實驗開始進入至終止時間仍存 活,B 於第二個月進入第四個月死亡,C 於第二個月進入至終止時仍存活,D 於第 三個月進入第四個月即死亡 圖 3-1 單一式設限資料 註:1.試驗於第六個月終止。 2.A與C分別在地二和第四個月死亡,B與 D於第六個月仍存活。T

的存活函數S t( )

表示存活時間超過t

的機率,可知( )

(

)

1( )

S t = P T > = −t F t (3) 存活函數S t( )

具有下列四種性質: (1) S t( )

為單調且為非地增函數,也就是說,對於a≤b,我們可以知道S a( )

≥S b( )

(2) S t( )

為左連續函數,即(

)

( )

0 lim t S t t S t + Δ → − Δ = (3) S( )

0 =1且lim( )

1 t→∞S t = (4)( )

( )

t S t =∫

∞ f x dx且dS t( )

f t( )

dt = − 危險函數h t( )

表示已知存活時間超過 t 的個體,在時間 t 瞬間死亡或是失效的比率, 其定義如下:( )

(

)

0 lim t P t T t t t h t t + Δ → ≤ < + Δ⏐Τ ≥ = Δ(

)

(

)

0 lim t P t T t t tP t + Δ → ≤ < + Δ = Δ Τ ≥(

)

(

)

0 1 lim t P t T t t t P t + Δ → ≤ < + Δ = Δ i Τ ≥ f t( ) ( )

1 S t = i( )

( )

( )

f t h t S t = (4) 由上述定義可知,當Δt接近 0 時,h t( )

Δt近似於已知存活時間超過時間 t 的個體, 在時間[

t t, + Δt)

死文或是失效的機率。 由於( )

( )

( )

( )

ln f t d S t h t S t dt = = − ,因此

( )

( )

( )

0 lnS t −lnS 0 = −∫

th x dx, 再加上lnS( )

0 =ln1=0的條件,我們可以得到( )

exp{

0t( )

}

S t = −∫

h x dx 的關係式,且( )

( ) ( )

( )

exp{

0t( )

}

f t =h t S t =h t −∫

h x dx , 我們可以得到 f t( )

、S t( )

與h t( )

三者之間的關係。 各種存活的危險函數與圖形特性: 在上一節說明了危險函數(Hazard function)後,若我們將h t( )

做積分後, 可得到累積危險函數H t( )

(cumulative hazard function),及( )

t( )

ln( )

ln 1(

( )

)

H t h x dx S t F t

−∞

=

∫

= − = − − (5)比例危險模型 (proportional hazard model) 在各存活分配中解釋因子(covariate)的 係數估計法

比例危險模型的意義:

分析存活時間資料時,除了時間的變數外,常伴隨與存活時間相關的解釋因子 (explanatory variables or covariates),如病人的背景資料(像是性別,年齡層,收 入,藥物服用劑量等),在此我們假設h t z

( )

⏐ 為具有 p 個危險因子z=(

z z z1, 2, 3,...,zp)

'的 危險函數,根據Cox(1972)所提出的比例危險模型(proportional hazard model 或 稱為Cox regression model)得知h t z( )

⏐ =h t C b z0( ) ( )

i ' ,其中:( )

0

h t 為基準危險函數(baseline hazard function),即在無任何解釋因子的危險

函數。

(

1, 2, 3,..., p)

' b= b b b b 是未知係數,大小代表對h t z( )

⏐ 比例危險函數的影響效用,因為( )

0 h t z⏐ ≥ 所 以 一 般 常 用( )

( )

1 ' exp ' exp p k k k C b z b z b z = ⎛ ⎞ = = ⎜ ⎟ ⎝∑

⎠ , 也 就 是 說 ,( )

0( )

1 exp p k k k h t z h t b z = ⎛ ⎞ ⏐ = ⎜ ⎟ ⎝∑

⎠ i ,至於( )

( )

1 exp p k k k o h t z b z h t = ⏐ ⎛ ⎞ = ⎜ ⎟ ⎝∑

⎠即代表加入z z z1, 2, 3,...,z 危險p 因子後,所產生的效應,效應的大小視 b∧ 的正負與大小而定( )

( )

o h t z h t ⏐ 稱為相對危險 (relative risk),往後,我們僅提單一危險因子的係數估計法。 3.2.1.2 離散型資料存活分析 個體存活的另一面是死亡,故存活函數(survial funtion)的表達與死亡機率函 數的表達有一定的關係。以口語化來表示存活函數,他的定亦是個體可以存活的時間大 於時間點 t 的機率,令S t( )

表示這個機率,則可以下式約略的說明( )

=(

)

1 存活過時間點t的個體總數- 再一觀察時間內死亡之各數 2 實驗總個體數 S t (6)死亡機率函數(death density function)是描述個體在時間為軸演變時,在任意 一個 t 到t+Δt的極小單位時間內發生死亡機率的大小,用 f t

( )

表示它,則約可以下面口 語化的式子表示:( ) (

)(

)

f t =在一觀察時間內死亡的個體數 總實驗各數 觀察時間長度 (7) 在存活分析方法上,另一種描述死亡機率大小的方式,是在了解個體在 t 時刻尚存 活,但在後續之一極小單位時間Δt內發生死亡的機率,這個機率與上述的死亡機率函數 不同,因為它所描述的死亡機率是以 t 時刻存活的個體為基礎而非以參與實驗的個體總 數,故它指的是一個體所可能涉及死亡的危險程度(hazard),稱之為涉險函數(hazard function),以h t( )

表示,則其口語化的表示為:( )

(

) (

)

h t = ⎡ ⎤ ⎢ ⎥ ⎣ ⎦ 在一觀察時間內死亡的個數 1 在t時間存活的個體- 再一觀察時間內死亡之個數 觀察時間長度 2 (8) h t( )

中之分母部分以 t 時間存活的個數減去在觀察時間內死亡之個數一半代表的是 觀察時間範圍內平均存活個數,綜合S t( )

, f t( )

和h t( )

的定義,三者之關係可以下式表示: