自由現金流量與盈餘管理關聯性之研究

*薛敏正

** 台北大學會計學系副教授林嬋娟

台灣大學會計學系教授摘 要

本研究旨在檢視自由現金流量以及債務假說與裁決性應計數之關聯。 Jensen(1986,1989)的研究指出,低成長機會但擁有較高自由現金流量的公司, 其經理人傾向採行有損公司價值之投資行為或無效率的支出,亦即經理人與股 東間之利益衝突較為嚴重。這些行為的經濟後果將誘使公司經理人利用裁決性 應計數扭曲會計報導,向上操縱盈餘。Jensen 也提出舉債可減緩低成長機會但 高現金流量公司進行有損公司價值的行為。本研究以過去五年平均每年營收成 長率作為區分成長機會的依據,並以調整來自營運之現金流量後之橫斷面修正 Jones model,估算 86 至 88 年上市公司之裁決性應計數,再以多變量迴歸分析 驗證研究中建立的兩項假說。結果發現,低成長機會但高自由現金流量的公 司,其經理人傾向採用較高的裁決性應計數操縱盈餘,與預期相符。此外本研 究也發現,舉債會抑減低成長機會但高自由現金流量公司使用裁決性應計數操 縱盈餘。 敏感性測試結果發現,改採總資產市值對帳面值之比作為區分成長機會之 依據時,與原先之發現差異不大。關鍵字

:盈餘管理、裁決性應計數、自由現金流量、債務假說壹、 緒論

近年來,與盈餘管理有關之文獻相當豐富。所謂盈餘管理係指管理當局運 用某些方法或程序,使會計盈餘達到其預定之目標。1與盈餘管理有關的文獻大 抵可分為兩類:一是事件導向(event-specific)盈餘管理研究,例如,公司首 次公開發行或上市時的盈餘操縱(Aharony, Lin, and Loeb, 1993; Teoh, Wong, and Rao, 1998)、及存續公司在進行企業購併前的盈餘操縱(Erickson and Wang, 1999)等;另一類是非事件導向(non event-specific)之盈餘管理研究,例如,* 作者感謝匿名審查委員之寶貴意見,亦感謝第十屆會計理論與實務研討會參與者所 提供之建議。 **聯絡地址:台北市民生東路 3 段 67 號 電話:2500-9635 傳真:2501-1622 E-mail:[email protected]

1 Schipper(1989)與 Healy & Wahlen(1999)的研究曾詳細描述盈餘管理之定義、目 的及產生之背景原因與條件。

損益平穩化與公司特性之關係(Chaney and Jeter, 1997)、以及盈餘管理與經理 人酬勞計劃之關聯(Healy, 1985; Guidry, Leone, and Rock, 1999)等。2相對於事 件導向之盈餘管理,非事件導向之盈餘管理研究較不多見,其中能藉由成熟的 經濟或財務理論,來解釋管理當局操縱損益行為的研究更少,以致於研究者對 公司管理當局之操弄行為的瞭解仍然相當有限。

Jensen(1986,1989)的研究指出低成長機會但高自由現金流量的公司,3其 經理人較可能進行對公司不利(淨現值為負值)的投資活動或浪費在無效率的 組織上,此即著名的「自由現金流量假說」。4而 Christie and Zimmerman(1994) 的研究發現,公司之經理人常經由會計數據的扭曲報導,來掩飾這些有損公司 價值的行為。同時,Jensen(1986)的研究也對負債於組織效率提昇上所扮演 的角色重新詮釋。低成長機會但高現金流量的公司,其經理人為了自身權益的 考量,較不願意發放股利給投資人,因為發放股利後經理人可掌控之資源將減 少。而舉債使得公司必須支付固定的利息負擔,等同於替代性發放股利。亦即, 舉債可限制公司經理人過度投資或無效率的支出行為,並進一步降低經理人扭 曲會計報導操縱盈餘的誘因與機會。Gul and Tsui(1998)曾以香港上市公司為

例,探討審計公費與自由現金流量之關係,並間接測試債務假說。5

Gul and Tsui 的推論即根據 Jensen(1986,1989)的理論,認為低成長機會但高自由現金流量 公司之經理人,較可能涉入非極大化公司價值之活動(包括一般費用支出與投 資行為)與操縱會計數據的行為,審計人員對這些公司評以較高之先天風險, 並將投入較多之人力,因而進一步收取較高之審計公費。結果發現與預期相 符,審計人員對代理成本較高的公司,即高自由現金流量但低成長機會之公 司,收取較高之公費;而舉債則具有抑減高代理成本與高審計公費的效果。Gul and Tsui(2001)則延伸 Gul and Tsui(1998)之研究,另加入公司董事持股結 構的影響,探討自由現金流量、債務假說與審計公費間之關係。結果發現,低 成長機會同時又擁有較高之自由現金流量且內部董事(inside director)持股比 率較低之公司,審計公費較高,而舉債則會抑減此項關聯。 過去文獻指出,管理當局在進行盈餘管理時可供使用的工具相當多,包括

2 事件導向之盈餘管理研究主要在探討特定事件對管理當局操弄行為的影響,較常用 的方式為檢測事件期間與事件前後之裁決性應計數是否顯著為零,如果顯著異於零 則表示該事件與經理人之盈餘管理行為有關;而非事件導向之盈餘管理研究,則無 與特定公司有關之事件(Jeter & Shivakumar, 1999)。

3 自由現金流量乃指考量所有淨現值為正的投資計劃所需資金後,剩餘現金流量之折 現值(Jensen, 1986)。

4 Jensen(1986,1989)所提出之自由現金流量假說曾廣泛應用在解釋公司股利變動宣告 之意函(Lang & Litzenberger, 1989; 林宜勉與潘昭儀, 1998)。該假說可經由契約效果 與過度投資兩方面來說明。契約效果乃基於 Jensen & Meckling(1976)之自由現金 流量假說引申而出,他們認為當公司之自由現金流量越多時,管理者與股東間的代理 問題越嚴重。然而當公司成長機會越高時,前述之自由現金流量相對較低,因此股東 只能得到較低的股利,反之亦然。過度投資觀點則指出,當公司擁有相當高的自由現 金流量時,管理者會將公司資金投資於淨現值為負值的方案或浪費在無效率的組織 上,而不會分配給股東。因為如果分配股利給股東將會降低管理者可控制之資源。 5 該研究中之審計公費乃取自香港上市公司之年度公開報告,而國內上市、上櫃公司 年度報告中並無揭露該項資訊,因此不易進行類似之研究。

最根本的作法-改變企業營運、出售固定資產或投資、改變會計方法與調整總 應計數(accounting accruals)等。其中總應計數的調節在實務上操作容易,成 本亦低且為許多盈餘管理文獻採用的分析方式,因此本研究乃針對總應計項目 加以探討。本研究之主要目的即試圖將 Jensen(1986,1989)之自由現金流量假 說以及債務假說與盈餘管理相聯結。探討低成長機會但高自由現金流量的公司 經理人之盈餘管理行為,以及舉債程度在前述關聯中扮演的角色。 本文主要的貢獻在首次將 Jensen(1986, 1989)之自由現金流量與債務假說 引入盈餘管理文獻,藉由此兩大假說闡釋代理成本(以自由現金流量為代理變 數)與盈餘管理間之關聯。另一項貢獻則在間接驗證 Gul and Tsui(1998)有關 審計公費研究之推論。低成長但高自由現金流量之公司,由於代理成本較高, 其經理人傾向於向上操弄會計數據,扭曲財務報導。 除本節緒論外,本文之結構如下:第二節為研究方法,將描述研究假說、 樣本篩選與資料來源、變數衡量與迴歸模型之建立;第三節彙總分析實證結 果,最後為本文之結論。

貳、 研究方法

一、 研究假說 Jensen(1986,1989)的研究指出,高自由現金流量但低成長機會的公司, 其經理人與股東之間存在有相當大的利益衝突。基於自利的動機以及極大化個 人利益的優先考量,這些公司的經理人可能過度投資或濫用公司資金,並進一 步減損公司的實際價值,亦即公司的代理成本較高。Gul and Tsui(1998)的研 究則發現代理成本(以自由現金流量為代理變數)與審計公費呈正向相關聯。 其主要推論為高自由現金流量但低成長機會的公司經理人,由於從事有損公司 價值之行為的可能性較高,包括不當投資與操縱損益,以致審計查核的先天風 險較高,而審計人員在查核這些公司時需投注較多的心力,因此收取較高的公 費。Shleifer and Vishny(1989)認為經理人有誘因將公司的資源投資在最有利

於自身權益,而非提昇公司價值之標的上,6

且利用多樣化的保障權益措施,包 括外界人士不易理解的揭露政策掩飾其不當投資行為。Christie and Zimmerman (1994)的研究則指出,會計程序的選擇也是一種掩飾前述不當投資的方式。 因為缺乏內部資料,外界人士無從得知在最佳投資方案下之財務結果。許多經 濟學與財務學研究皆指出,在公司的控制權爭奪過程中(corporate control action),將會給予經理人較多的機會移轉公司財富。基於此項假設下,Christie and Zimmerman(1994)以被接管公司(takeover targets)為研究對象探討經理 人之會計方法選擇。結果發現這些被接管公司的經理人傾向利用折舊提列方 法、存貨評價方式以及投資抵減等會計方法之選擇,向上操縱盈餘,且於公司 控制權爭奪行動前 11 年即開始操弄。 綜上所述,低成長機會但擁有較高自由現金流量的公司,其經理人與股東 間之利益衝突較嚴重-代理成本較高,經理人較可能涉入非極大化公司利益的

6 Shleifer & Vishny(1989)稱此最有利於現任經理人的投資為 “經理人指定投資” (manager-specific investments)。

活動中,例如,非必要性的支出與不當投資。為了掩飾投資失當與不當支出的 經濟後果,這些公司的經理人有較強的誘因向上操弄會計數據扭曲財務報導。 而經理人可操縱盈餘的方式相當多,包括最根本的作法-改變企業營運、 出售固定資產或投資、改變會計方法與調整應計數等。其中總應計數的調節, 包括或有損失的估計、提列壞帳、進銷貨時點之決定與固定資產耐用年限與殘 值的估計等,皆屬一般公認會計原則所允許,且實務上操作容易,成本亦低, 因此本研究乃針對總應計項目加以探討。低成長機會但擁有較高現金流量的公 司,其經理人與股東間反映出較嚴重的代理問題(不當投資的機會增多),亦 即公司的代理成本較高。基於自身的利益考量該經理人傾向利用裁決性應計數 向上操縱公司盈餘。 負債的多寡也在經理人與股東間之代理問題中扮演了關鍵性的角色。舉債 程度較高的公司,由於必須負擔固定的利息支出,以致降低了經理人不當或過 度投資的機會,亦即降低了低成長但高現金流量公司之代理成本(Jensen,1986, 1989; Stulz, 1990; Gul and Tsui, 1998)。7

另一方面,舉債程度提高後,為了避免 違反以會計數據為基礎之合約,經理人亦可能向上操縱盈餘(DeFond and Jiambalvo, 1994)。Gul and Tsui(1998)則預期且獲得證實,舉債會抑減低成長 機會但高現金流量公司之代理問題。Gul and Tsui(2001)乃延伸 Gul and Tsui (1998)的研究,以澳洲 1992 與 93 年之上市公司為樣本,探討自由現金流量、 債務假說與審計公費間之關係,另加入公司董事持股比率的影響。將董事持股 情形納入考量之主要原因為低成長機會,但擁有較高自由現金流量所產生之代 理成本會受到管理者所有權(management ownership)影響。結果發現,低成 長機會但高自由現金流量且內部董事持股比率較低之公司(相較於持股比率較 高之公司),審計公費較高,而舉債則會抑減此項關聯。亦即高舉債會抑減公 司經理人與股東間嚴重的代理問題。因此本研究預期,同為低成長且擁有較高 自由現金流量公司,舉債程度越高的公司經理人傾向選擇較低的裁決性應計 數。 由前述分析推論出本研究擬測試的兩個研究假說如下:8 假說一:低成長機會但擁有較高自由現金流量的公司,相較於低成長機會 且擁有較低自由現金流量的公司,其經理人傾向使用較高的裁決性應計數。 假說二:低成長機會但擁有較高自由現金流量同時舉債程度亦較高之公 司,相較於低成長機會但擁有較高自由現金流量而舉債程度較低的公司,其經 理人傾向使用較低的裁決性應計數。 二、 樣本篩選與資料來源 本研究所有資料皆取自台灣經濟新報文化事業股份有限公司之國內上市 公司資料庫,測試樣本期間為 86 至 88 年,9樣本單位乃公司/年度的型態,樣

7 Jensen(1986)稱此現象為舉債所產生之控制假說(control hypothesis)。 8 由於高自由現金流量且屬高成長機會之公司,保留充裕資金可能係為擴充營運所 需,其股東與債權人間之代理問題不若低成長且同時擁有較高現金流量之公司明 確,因此本研究假說僅限於低成長機會之公司。 9 裁決性應計數之估計期間為 81 至 85 年。由於部分變數需使用期初資產平減,因此

本之篩選程序如下: 1. 排除金融保險業、綜合產業及其他產業。 2. 排除 86 年以後新上市之公司。 3. 排除資料缺陋不足之公司。 金融保險業、綜合產業與其他產業之公司由於產業特性不同或不明確,以 致估計裁決性應計數有困難因此予以排除。排除 86 年以後上市的公司為樣本 其原因有二:其一為過去文獻指出新上市公司上市後普遍出現營運衰退現象, 10而上市前之裁決性應計數選擇即為一項可能的解釋(Teoh, Welch, and Wong, 1998; Teoh, Wong, and Rao, 1998);其二為 86 年以後上市之公司缺乏裁決性應 計數之估計期間資料。 樣本篩選過程列於表 1: 表 1 樣本篩選過程 單位:公司/年 測試樣本 (民國 86-88 年) 原始樣本 1,621 減: 綜合與其他產業 106 86 至 88 年新上市公司 573 資料缺陋樣本 38 最後樣本 904 三、 變數衡量 (一) 裁決性應計項目

由於缺乏長期之觀察資料,本研究採 Dechow, Sloan, and Sweeney(1995) 修改 Jones(1991)之橫斷面估計模型,且考量管理當局可能對賒銷交易進行 操縱,而以銷貨淨額變動數扣除應收款項的變動數以及固定資產兩項變數來估 計裁決性應計數。11 此外,Dechow(1994)的研究指出,即使並無盈餘管理之

估計期間實際採用之資料係包括 80 至 85 年。 10 相關論文請參考陳安琳(1997)之文獻回顧。

11 Dechow, Sloan, & Sweeney(1995)曾以隨機樣本並配合模擬操弄的方式,比較五種 不同的裁決性應計數估計方式其偵測盈餘管理的能力,分別是:The Healy Model、 The DeAngelo Model、The Jones Model、The Modified Jones Model 與 The Industry Model,結果發現採 The Modified Jones Model 估計法之偵測能力較佳。Bartov, Gul, & Tsui(2000)亦曾評估六種不同之裁決性應計數模式,比較其檢測審計保留意見的能 力。結果發現,橫斷面之 Jones Model 與 Modified Jones Model 較其時間序列模型為 佳。國內目前尚乏此類不同估計模式之比較研究,而相關文獻較常採用之裁決性應 計數估計模式為 The Modified Jones Model(如夏侯欣榮,2000,林嬋娟等,2002),

現象但現金流量與應計數間可能呈現系統性之負向關聯。為了控制營業現金流 量與裁決性應計數間之系統性關聯,本研究採納 Jeter and Shivakumar(1999)

的建議,在裁決性應計數的估計式中考量來自營業之現金流量的高低。12 按產 業別將個別公司依現金流量高低分為四組,設三個虛擬變數。最後,為了避免 因公司規模影響應計數的估計數,乃以期初總資產作為平減基礎予以標準化, 其估計模式如下:

+

∆

−

∆

+

=

− − − − 1 , , 2 1 , , , 1 1 , 1 , ,1

/

t ij t ij i t ij t ij t ij i t ij i t ij t ijTA

PPE

TA

AR

REV

TA

TA

TAC

α

α

α

t ij i i iD

4D

5D

, 31

α

2

α

3

ε

α

+

+

+

+

(1) 其中,TACij,t:i 產業 j 公司第 t 年之總應計數 TAij,t-1:i 產業 j 公司第 t-1 年之資產總額

△REVij,t:i 產業 j 公司第 t 年與前一年之收益差異數 △ARij,t:i 產業 j 公司第 t 年與前一年之應收帳款差異數 PPEij,t:i 產業 j 公司第 t 年之財產廠房設備總額

D1:虛擬變數,i 產業 j 公司之營業現金流量高於該產業之下四分位數,但低 於該產業之中位數者設為 1,反之則為 0 D2:虛擬變數,i 產業 j 公司之營業現金流量高於該產業之中位數,但低於該 產業之上四分位數者設為 1,反之則為 0 D3:虛擬變數,i 產業 j 公司之營業現金流量高於該產業之上四分位數者設為 1, 反之則為 0 εij:i 產業 j 公司第 t 年之誤差項 本研究以民國 81 至 85 年樣本公司的收益差異數、應收款項差異數、財產、 廠房與設備總額等項目按期初總資產平減後資料,同時考量來自營運現金流量 的影響,利用最小平方法分別求出各產業在該模式下之參數估計值,13 再以民 國 86 年至 88 年樣本公司之財務資料估算總應計數之預期值,裁決性應計數即 為總應計數之實際數與預期值之差。 (二) 成長機會 至目前為止,研究者對成長機會的衡量並無一致性的指標。較常採用的估 計模式包括 Tobin’s Q(Lang and Litzenberger, 1989; 林宜勉與潘昭儀,1998)、

而國內未發表之博碩士論文研究中較常採用之估計模式則為 The Jones Model 與 The Modified Jones Model。鄭凌淇(2000)即以 Subramanyam(1996)的研究為架構, 採 Modified Jones Model 估計模式,檢視國內資本市場對裁決性應計數之評價以及後 期衡量公司績效指標之關係。結果發現裁決性應計數與未來績效指標成正相關。本 文分析時採調整營運現金流量之 Modified Jones 為之,且將調整現金流量之 Jones Model 分析結果置於敏感性分析單元。

12 Jeter & Shivakumar (1999) 的估計模型乃按營業之現金流量高低分組,而後在迴歸式 中設虛擬變數按組估計個別公司之係數。

13依台灣證券交易所的分類標準,剔除金融保險業、綜合產業與其他產業後,共有 17 組產業係數估計值。

總資產或權益市值對帳面值的比率(Gaver and Gaver, 1993; 黃旭輝、陳隆麒與 謝劍平,2001)、以及營收成長率( Lehn and Poulsen, 1989; Brush and Bromiley, 2000)。Yoon and Starks(1995)曾指出 Tobin’s Q 的估計與採用可能存在一些 問題,例如,以平均 Q 代替邊際 Q、測量誤差造成的干擾、與過時的估計資訊。 此外,在估計 Tobin’s Q 時,部份資料取得上的限制不易克服,例如,負債的 市價與總資產的重置成本均不易取得。因此本研究乃以營收成長率與總資產之 市值與帳面值之比作為成長機會的衡量,分析時以營收成長率的衡量為主,後 者置於敏感性分析單元。14營收成長率的衡量乃指公司過去五年,每年營收成 長率的平均數。15 (三) 自由現金流量 過去文獻上曾提出能精確衡量 Jensen(1986)之自由現金流量的方式並不 多見。本研究之自由現金流量衡量乃以財務學文獻上較廣為採用,由 Lehn and Poulsen(1989)與 Lang, Stulz, and Walking(1991)所提出之定義。自由現金 流量乃指扣除折舊費用前之營業利益再減除得稅費用、利息費用與現金股利 (包括特別股與普通股),且以期初總資產標準化。自由現金流量的估計方式 如下所示:

EXTA

CDIV

PDIV

INTEXP

TAX

OIBD

FCF

=

−

−

−

−

(2) OIBD:扣除折舊費用前營業利益 TAX:所得稅費用 INTEXP:長、短期債務之利息費用 PDIV:特別股現金股利 CDIV:普通股現金股利 EXTA:期初資產總額 (四) 控制變數 迴歸模式中之控制變數包括資產總額(LOGASSET)、財務槓桿比率 (LEV)、前期總應計數(EXACRUS)與董監事持股比率(OWN)。資產總額 (取對數值)與公司之規模有關,財務槓桿比率(負債總額除以權益)和公司 的負債情形、債務合約有關,這兩項變數間接地影響經理人可操縱裁決性應計 數的程度(DeFond and Jiambalve,1994; Becker et al., 1998)。經期初總資產平減 後之前期總應計數係為控制應計數之自然迴轉現象。又由契約理論可知,經理 人與董監事持股比率之多寡會影響到經理人操縱盈餘的誘因與行為。16 因此將14以營收成長率作為成長機會的另一考量係就實務上的角度觀察發現,營收或營收成長 率常為實務上廣泛應用之數據。例如,上市公司每個月均需向管制機關提報與公佈 上月營收;中華徵信所與商業周刊等媒體,每年或不定期針對上市或公開發行公司 進行調查,並公佈國內 500 大或 1000 大之上市或公開發行公司,而其依據常為公司 之營業收入或資產總額;乃至數位時代雜誌與美國商業周刊共同舉辦之台灣、中國 及世界科技 100 強的評選,其主要依據中亦包括了公司營收與營收成長率。 15本研究亦分別採過去二年、三年與四年營收成長率的平均數作為區別成長機會之依 據,其主要分析結果差異不大。 16受限於經濟新報社之資料庫中並未剔除經理人同時為公司董事或監事之持股比率,以 及經理人持股比率樣本偏少,乃以董監事持股比率作為經理人與董監事持股比率之代

資產總額、舉債程度、前期總應計數與董監事持股比率等作為迴歸分析時之控 制變數。 四、 模型建立 本研究首先依成長機會將樣本公司區分為低成長(低於下四分位數)與高 成長(高於上四分位數)之公司,再採多變量迴歸分析模式以驗證研究假說。 假說之測試包括自由現金流量(FCF)係數,以及自由現金流量與舉債程度 (LEV)交互作用係數(FCFLEV)之檢定。依成長機會高低,並按年度別區 分為下四分位數者視為低成長機會之公司,採下列模式進行迴歸分析。

DA

ij= α

0+ α

1FCF

ij+ α

2FCFLEV

ij+ α

3LOGASSET

ij+ α

4LEV

ij+ α

5OWN

ij+ α

6EXACRUS

ij+ α

7e

ij(3)

DA:裁決性應計數,亦即經期初總資產平減後之總應計數與非裁決性應計數 之差異數。而非裁決性應計數(NDA)的估計則採修正後 Jones model 並 同時調整來自營業現金流量之模式為之。 FCF:自由現金流量。 FCFLEV:FCF 與 LEV 兩變數相乘,亦即自由現金流量與舉債程度之交互作用。 LOGASSET:總資產取對數值。 LEV:負債總額對權益比率。 OWN:董、監事持股比率。 EXACRUS:經期初總資產平減後之前期總應計數。 迴歸係數 á1顯著大於 0 則顯示自由現金流量越高的公司,其經理人傾向較 積極的使用裁決性應計數向上操縱盈餘。另一方面,á2顯著小於 0 則顯示前述 操縱行為會受到公司舉債程度的影響而抑減。相同的模式亦針對高成長機會之 公司進行迴歸分析(成長機會為上四分位之公司),以作為對照分析樣本。

參、實證結果與分析

一、 敘述性統計 225 家被分類為低成長機會之公司中,近 20﹪為紡織業之公司17,其他產 業則平均分布,顯見國內紡織業的發展正在衰退中。表 2 與表 3 彙總低成長機 會樣本公司之敘述性統計量以及各重要變數間之相關分析結果。平均而言,自 由現金流量為負值,其中 69﹪(N=155)的樣本為負值,31﹪(N=70)的樣本 為正值。平均營收成長率、前期總應計數以及裁決性應計數亦均為負值。但來 自營業之現金流量仍為正值,約佔期初總資產之 1.1﹪,負債總額約佔公司淨 值的 87﹪。而平均總資產則為 11,980,622 仟元,但高低差距仍大(最低為 648,401 仟元,最高為 107,532,116 仟元),因此多變量分析時仍將控制規模因素。表 3理變數。 17 904 個原始樣本經刪除來自營業之現金流量大於 2 以及負債對權益比率超過 20 倍之 異常觀察值後,902 個樣本依過去五年平均每年營收成長率高低排序,低於全部樣本 25﹪(下四分位數)之公司視為低成長機會之公司,總計 225 家。

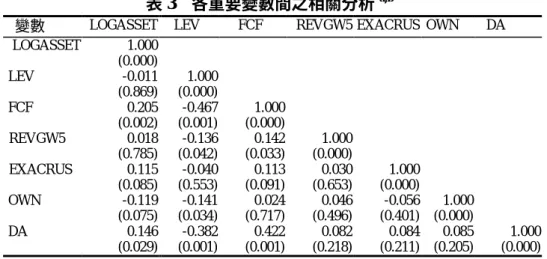

之相關分析中可看出,裁決性應計數與自由現金流量以及公司之規模呈顯著正 相關,而與公司之舉債程度呈負向關聯。自由現金流量又與舉債程度呈顯著負 相關(Pearson 相關係數為 0.467),似乎已顯示自由現金流量、舉債程度與裁決 性應計數間之可能關聯。董監事持股比率以及前期總應計數與裁決性應計數的 關係均為正向,但統計檢定結果並不顯著。 表 2 各變數之敘述性統計量a (n=225) 變數 平均數 標準差 第一 四分位數 中位數 第三 四分位數 TA 11980622 16782628 3013722 6155162 10680445 OCF 0.011 0.091 -0.010 0.025 0.058 LEV 0.874 0.946 0.387 0.684 0.937 FCF -0.022 0.046 -0.039 -0.010 0.005 REVGW5 -0.032 0.092 -0.047 -0.013 0.009 EXACRUS -0.002 0.101 -0.049 -0.016 0.021 OWN 0.224 0.131 0.128 0.185 0.298 DA -0.020 0.075 -0.046 -0.013 0.017 a成長機會為下四分位數之公司。 TA: 總資產(仟元)。 OCF: 來自營業的現金流量/ 期初總資產。 LEV: 總負債/淨值。 FCF: 自由現金流量,乃指扣除折舊費用前之營業利益再減除得稅費用、利息費用與現金股 利(包括特別股與普通股),且以期初總資產標準化。 FCF= (OIBT-TAX-INTEXP-PDIV-CDIV OIBD)/EXTA,其中OIBT為扣除折舊費用前營業 利益;TAX為所得稅費用;INTEXP為長、短期債務之利息費用;PDIV與CDIV分別為 特別股現金股利與普通股現金股利;EXTA為期初資產總額。 REVGW5: 前五年每年營收成長率之平均數。 EXACRUS: 經期初總資產平減後之前期總應計數。 OWN: 董、監事持股比率。 DA: 裁決性應計數,亦即經期初總資產平減後之總應計數與非裁決性應計數之差異數。而 非裁決性應計數(NDA)的估計則採調整來自營業現金流量之修正後Jones model。

表 3 各重要變數間之相關分析a,b

變數 LOGASSET LEV FCF REVGW5 EXACRUS OWN DA

LOGASSET 1.000 (0.000) LEV -0.011 (0.869) 1.000 (0.000) FCF 0.205 (0.002) -0.467 (0.001) 1.000 (0.000) REVGW5 0.018 (0.785) -0.136 (0.042) 0.142 (0.033) 1.000 (0.000) EXACRUS 0.115 (0.085) -0.040 (0.553) 0.113 (0.091) 0.030 (0.653) 1.000 (0.000) OWN -0.119 (0.075) -0.141 (0.034) 0.024 (0.717) 0.046 (0.496) -0.056 (0.401) 1.000 (0.000) DA 0.146 (0.029) -0.382 (0.001) 0.422 (0.001) 0.082 (0.218) 0.084 (0.211) 0.085 (0.205) 1.000 (0.000) aLOGASSET:資產總額取對數值;其他變數定義與表2註a相同。 b括弧內之數字為Pearson相關係數之雙尾p值。 二、 迴歸分析 由表 4 低成長公司之迴歸分析結果可發現,裁決性應計數與自由現金流量 呈顯著正相關(FCF=0.698, p=0.001),亦即低成長機會且自由現金流量愈高之 公司,其經理人傾向利用裁決性應計項目向上操縱盈餘;而自由現金流量與舉 債程度之交互作用結果呈顯著負相關(FCFLEV=-0.217, p=0.001),即裁決性應 計數與自由現金流量之關聯會受到舉債程度高低的影響。舉債比重越高的公 司,其經理人傾向減弱裁決性應計數的使用。18 控制變數中的舉債程度(LEV) 與裁決性應計數呈負相關(LEV=-0.044, p=0.001),與預期相符。也與 DeAngelo, DeAngelo, and Skinner(1994)所提出之觀點相符,即高舉債高破產機率情況下, 經理人常出現刻意低報盈餘的現象。可能的解釋為審計人員要求公司轉銷部分 非現金資產,另一種可能是為了說服債權人、工會或政府機構讓步,並同意簽

18由於迴歸式中 LEV 之係數顯著為負,為了釐清舉債程度對自由現金流量與盈餘管理 關聯的抑減效果,本研究另依自由現金流量與舉債程度變數之中位數區分,將研究 樣本分為四組。A 組與 C 組為低自由現金流量但舉債程度分別為低或高之公司;B 組與 D 組則同為高自由現金流量而舉債程度分屬低或高之公司。並近一步分析發 現,高自由現金流量的公司其裁決性應計數較高,但同為高自由現金流量組中高舉 債程度的公司(D 組)其裁決性應計數較低舉債程度之公司(B 組)為低,其差異 達 5%顯著水準(t=2.54)。另一方面為了控制其他變數可能的影響,並比較分析高、 低自由現金流量組與高低舉債程度公司經理人之操弄行為,另增設兩個虛擬變數 FCFDUM 與 LEVDUM 及其交互作用變數(FCFLEVDUM)。自由現金流量(或舉債 程度)如高於或等於中位數則 FCFDUM(或 LEVDUM)設為 1,反之則設為 0。 FCFLEVDUM 為 FCFDUM 與 LEVDUM 兩虛擬變數相乘。並以此虛擬變數取代實際 變數重新分析迴歸模式(3),近一步檢視舉債的抑減效果。結果發現,考量其他變 數影響後高現金流量組中,高、低舉債程度公司之裁決性應計數分別為-0.297(α0+ α1+α2+α4)與-0.256(α0+α1),兩組差異達 1%顯著水準(Wald Statistics =9.24), 與原分析結果一致。

訂 新 約 而 向 下 操 縱 盈 餘 。 裁 決 性 應 計 數 與 公 司 規 模 則 呈 顯 著 正 相 關 (LOGASSET=0.010, p=0.022),與 DeFond and Park(1997)的發現一致。董 監事持股比率與前期總應計數之係數均為正值但不顯著(OWN=0.032, p=0.348; EXACRUS=0.035, p=0.423)。 由於研究樣本中紡織業所佔比率(約 20﹪)遠高於其他產業,為控制特定 產業分配不均造成的影響,乃增設一個虛擬變數,並增加兩個交互作用變數, 19用以觀察紡織業樣本對研究結果之影響。結果發現該三項變數之迴歸係數均 不顯著,其他研究結果差異不大,變數 FCF 仍顯著為正(FCF=5.25, p=0.001) FCFLEV 則顯著為負(FCFLEV=-3.65, p=0.001),整體模型之解釋力 R2值亦僅 微幅提高至 0.267。20 依成長機會區分為高成長公司之迴歸分析結果則列示於表 521。由表 5 可發 現 高 成 長 機 會 公 司 之 裁 決 性 應 計 數 與 自 由 現 金 流 量 之 關 聯 並 不 明 顯 (FCF=0.106, p=0.627)。舉債程度與自由現金流量之交互作用則呈顯著正相關 (FCFLEV=0.888, p=0.001),亦即高成長公司其舉債程度對裁決性應計數與自 由現金流量之關聯也具有顯著影響。而控制變數中僅舉債程度達 5﹪顯著水準 (LEV=0.030, p=0.029)。而整體模型的解釋能力以低成長機會的公司較佳, 高、低成長機會公司之調整後 R2值分別為 0.101 與 0.255。 綜合言之,前述分析結果指出代理成本(以自由現金流量為其代理變數) 與盈餘管理間之關聯性。亦即國內上市公司經理人之盈餘管理行為會同時受到 公司代理成本以及未來成長潛力的影響。同時亦發現舉債程度對前述關聯具有 顯著的緩衝效果。這些發現大抵支持本研究所建立的兩項研究假說。低成長機 會而高現金流量之公司,相較於低成長同時現金流量亦低之公司,傾向利用裁 決性應計數向上操縱盈餘;而前述之操縱行為會受到企業舉債程度的提高而抑 減。

19兩個交互作用變數為 FCFTEX 與 FCFLEVTEXT。FCFTEXT 為紡織業虛擬變數 (TEXTILE)與 FCF 之交互作用項,FCFLEVTEXT 則為 TEXTILE 與 FCFLEV 之交 互作用項。 20此外,為控制產業特性差異造成之影響,本研究亦就全部樣本所屬 17 個產業別設 16 個虛擬變數,以觀察個別產業差異的影響。結果發現,16 個產業別迴歸係數值均不 顯著,變數 FCF 仍顯著為正(FCF=4.68, p=0.001)FCFLEV 則顯著為負(FCFLEV=-3.47, p=0.001),惟整體模型解釋力 R2值下降至 0.241。 21 902 個樣本依過去五年平均每年營收成長率高低排序,高於全部樣本前 25﹪(上四 分位數)之公司視為高成長機會之公司,共篩選出 225 家高成長機會之公司,其中 超過 60﹪的樣本為電子業,與近年來國內電子產業蓬勃發展的景象相符。

表 4 低成長公司之迴歸分析結果a,b (N=225) 變數 預期符號 係數 t 值 p值c 截距 ? -0.146 -2.05 0.042 FCF + 0.698 5.50 0.001 FCFLEV - -0.217 -3.59 0.001 LOGASSET + 0.010 2.32 0.022 LEV - -0.044 -5.03 0.001 OWN - 0.032 0.94 0.348 EXACRUS - 0.035 0.80 0.423 Dep=DA F Value=13.8 Adj. R2=0.255 aFCFLEV:FCF與LEV兩變數相乘,亦即自由現金流量與舉債程度之交互作用, LOGASSET:資產總額取對數值;其他變數定義與表二註a相同。 b過去五年平均每年營收成長率低於產業後25﹪之公司。 c雙尾檢定。 表 5 高成長公司之迴歸分析結果a,b (N=225) 變數 預期符號 係數 t 值 p值c 截距 ? 0.167 0.71 0.481 FCF ? 0.106 0.49 0.627 FCFLEV ? 0.888 3.50 0.001 LOGASSET + -0.011 -0.82 0.410 LEV - 0.030 2.20 0.029 OWN - 0.071 0.67 0.502 EXACRUS - 0.021 0.74 0.458 Dep=DA F Value=5.22 Adj. R2=0.101 a各項變數定義與表4註a定義相同。 b過去五年平均每年營收成長率高於產業前25﹪之公司。 c雙尾檢定。 三、 敏感性測試 附表 1 為按 White(1980)共變矩陣修正後之迴歸分析結果。可發現與表 4 以及表 5 的結果比較,差異不大。低成長機會公司之裁決性應計數與自由現 金流量依舊呈顯著正相關,而舉債程度愈高則會抑減前述關聯。此外,部分財 務學者曾提出以資產總市值對帳面之比衡量公司成長機會。附表 2 所列出之迴 歸分析結果,即依此方式衡量公司成長機會。結果顯示,低成長機會公司之重 要的測試變數仍與預期相符(FCF=1.096, p=0.001; FCFLEV=-0.270, p=0.005), 僅控制變數中的規模變數的係數與表 4 不同,仍為正值但並不顯著。董監事持 股比率以及前期總應計數之係數均為正值,且俱達 5﹪顯著水準。高成長機會 的公司與原先的發現差異亦不大,較特別的是舉債程度的係數值與低成長機會 之公司相同,均顯著為負(LEV=-0.043, p=0.006)。此外,本研究亦採調整營運

現金流量後之 Jones Model 估計裁決性應計數,22 進一步分析。結果發現與表 4 內容大抵相仿(FCF=0.653, p=0.001; FCFLEV=-0.208, p=0.001),迴歸模式之整 體解釋力 R2 僅略降為 0.243。

肆、結論與建議

本研究旨在引入 Jensen(1986,1989)提出之自由現金流量假說與債務假說 於盈餘管理文獻,藉由此兩大假說檢視代理成本與盈餘管理間之關聯。低成長 機會但高現金流量的公司,由於管理當局與股東間之利益衝突較為嚴重,代理 成本較高,因而經理人偏好採用較積極的操弄行為;而舉債將會限制經理人過 度投資與膨脹不當支出的情形,因此會抑減前述之操弄行為。本研究乃以過去 五年平均每年營收成長率作為區分成長機會高低的依據,並以調整來自營運之 現金流量後之修正 Jones model,估算 86 至 88 年之裁決性應計數,再以多變量 迴歸分析驗證研究中建立的兩項假說。 實證結果支持假說,即低成長機會但高自由現金流量的公司(代理成本較 高),其經理人傾向採用較高的裁決性應計數操縱盈餘。此外本研究也發現, 舉債會抑減低成長機會但高自由現金流量公司使用裁決性應計數操縱盈餘。敏 感性測試結果發現,改採資產總值與帳面值之比為衡量成長機會之依據時,依 舊支持研究中所建立的兩項假說。本文主要之貢獻在首次將 Jensen(1896,1989) 之自由現金流量與債務假說引進盈餘管理研究,藉由這兩項假說來解釋非特定 事件下經理人之盈餘操弄行為。其次,另一項貢獻則在間接驗證 Gul and Tsui (1998)有關審計公費研究之推論。代理成本較高的公司(低成長但高自由現 金流量),其經理人傾向於向上操弄會計數據,扭曲財務報導。就實務上的意 函而言,投資人、債權人以及其他的會計資訊使用者在進行投資、授信或其他 判斷與決策時,更應審慎的使用或解讀財務報導的內容,尤其是在評估公司獲 利時不可忽略現金流量與舉債程度扮演的角色。 本文之主要研究限制有二。一為樣本期間與範圍的限制。由於估計裁決性 應計數時採用五年的估計期間,以致樣本期間僅包括 86 至 88 年間之樣本,且 僅以上市公司研究對象,如能延長樣本期間或擴大研究範圍以增加研究樣本, 研究結果可能更具說服力。二為重要代理變數的選擇。本研究採調整現金流量 後之橫斷面修正 Jones model 估計裁決性應計數,另於敏感性測試單元另採調 整現金流量後之 Jones Model 估計,作為盈餘管理的代理變數。此兩項估計模 式雖廣為國外盈餘管理文獻採用,但是否適合國內之財務報導環境,尚乏文獻 上的佐證;此外,本研究分別以平均營收成長率以及資產總市值對帳面值的比 率,作為成長機會的代理變數。由於部分產業短期內變化相當大,平均營收成 長率又分別以過去五年、四年、三年以及二年平均估計。如採其他的方式衡量 成長機會可能會有不同的結果。 本研究係以國內之上市公司為主要研究對象,並未將上櫃公司之資料納入 分析,未來從事相關之研究時,可考慮將上櫃公司亦納入分析樣本,觀察其分 析結果有何不同。其次,本研究所採用之盈餘管理代理變數為裁決性應計數,22 與 Modified Jones 最大的差異在於 Jones Model 不考慮管理當局可能對賒銷交易進行 操縱,換言之,僅模式(1)中剔除應收帳款變動之影響,其他程序皆相同。

而應計數的內容包括流動與非流動項目,後續研究可就裁決性應計數的內容進 一步探討,例如,將裁決性應計數區分為裁決性流動與裁決性非流動應計數, 因為流動與非流動應計項目之操弄其成本與效益未必相同。此外,本研究之樣 本資料顯示低成長之公司以紡織業居多,而高成長公司則以電子業佔較高比 率。而研究中僅以虛擬變數控制該產業的影響,未來研究可進一步探究產業因 素的影響,或進行跨產業的比較。最後,Gul and Tsi(2001)指出公司董事結 構的代理問題會間接影響自由現金流量、舉債與審計公費間之關聯,因此未來 研究亦可將董事結構或公司監理(corporate governance)的影響納入考量。 附表 1 White(1980)共變矩陣調整後之迴歸分析結果a 低成長機會公司b(n=225) 高成長機會公司c(n=225) 變數 係數 t值 p值d 係數 t值 p值d 截距 -0.146 -2.439 0.016 0.167 1.005 0.316 FCF 0.698 4.791 0.001 0.106 0.445 0.657 FCFLEV -0.217 -3.138 0.002 0.888 1.716 0.088 LOGASSET 0.010 2.682 0.008 -0.011 -1.105 0.270 LEV -0.044 -3.440 0.001 0.030 0.918 0.359 OWN 0.032 0.900 0.369 0.071 0.727 0.468 EXACRUS 0.035 0.700 0.485 0.021 0.469 0.640 Dep=DA F Value= 13.8 5.21 Adj. R2= 0.255 0.101 a各項變數定義與表4註a定義相同。 b過去五年平均每年營收成長率低於產業下四分位數公司。 c過去五年平均每年營收成長率高於產業上四分位數之公司。 d雙尾檢定。 附表 2 以資產總市值對帳面值之比衡量成長機會之迴歸分析結果a 低成長機會公司b(n=225) 高成長機會公司c(n=225) 變數 係數 t值 p值d 係數 t值 P值d 截距 -0.112 -0.71 0.481 -0.045 -0.44 0.662 FCF 1.096 3.56 0.001 0.196 1.54 0.126 FCFLEV -0.270 -2.86 0.005 0.350 1.88 0.061 LOGASSET 0.006 0.60 0.547 0.007 1.13 0.259 LEV -0.032 -4.35 0.001 -0.043 -2.77 0.006 OWN 0.153 2.49 0.013 -0.051 -1.02 0.309 EXACRUS 0.056 2.75 0.007 -0.032 -0.48 0.631 Dep=DA F Value= 7.47 6.26 Adj. R2= 0.148 0.124 a各項變數定義與表4註a定義相同。 b總資產市值對帳面值之比低於產業下四分位數之公司。 c總資產市值對帳面值之比高於產業上四分位數之公司。 d雙尾檢定。

參考文獻

林宜勉與潘昭儀,民國 87 年,「股利宣告內涵與 Tobin’s Q 理論」,管理學報, 第 15 卷,第 4 期,頁 587-621。 林嬋娟、薛敏正與蘇逸穎,民國 91 年,「預期盈餘與盈餘平穩化實證研究」, 證券市場發展季刊,第 14 卷,第 1 期,頁 139-148。 夏侯欣榮,民國 89 年,「台灣增資新股(SEO)上市後長期績效之整體研究」, 管理評論,第 19 卷,第 2 期,頁 1-33。 陳安琳,民國 86 年,「新上市公司股票相關之理論與實證文獻回顧」,管理學 報,第 14 卷,第 3 期,頁 403-436。 黃旭輝、陳隆麒與謝劍平,民國 90 年,「公司成長機會對經理人持股與董事會 組成影響之研究」,中山管理評論,第 9 卷,第 1 期,頁 37-59。 鄭凌淇,民國 89 年,「裁決性應計項目的資訊內涵」,中原大學會計學研究所 未出版碩士論文。Aharony, J., C. J. Lin, and M. P. Loeb, 1993, Initial public offerings, accounting choices, and earnings management. Contemporary Accounting Research, 10: 61-81.

Bartov E., F. A. Gul, and J. Tsui, 2000, Discretionary-accruals models and audit qualifications. Journal of Accounting and Economics, 30: 421-452.

Becker, C., M. DeFond, J. Jiamobalvo, and K. Subramanyam, 1998, The effect of audit quality on earnings management. Contemporary Accounting Research, 15: 1-24.

Brush, T. H., and P. Bromiley, 2000, The free cash flow hypothesis for sales growth and firm performance. Strategic Management Journal, 21: 455-472.

Chaney, P. K., and D. C. Jeter, 1997, Income smoothing and firm characteristics. Accounting Enquiries, 7: 1-50.

Christie, A. A., and J. Zimmerman, 1994, Efficient and opportunistic choices of accounting procedures: Corporate control contests. The Accounting Review, 69: 539-566.

DeAngelo, E., H. DeAngelo, and D. Skinner, 1994, Accounting choices of troubled companies. Journal of Accounting and Economics, 17: 113-143.

Dechow, P., 1994, Accounting earnings and cash flows as measure of firm performance: The role of accounting accruals. Journal of Accounting and Economics, 18: 3-42.

Dechow, P. M., R. Sloan and A. Sweeney, 1995. Detecting earnings management. The Accounting Review, 70: 193-225.

DeFond, M. L., and C. W. Park, 1997, Smoothing income in anticipation of future earnings. Journal of Accounting and Economics, 23: 115-139.

DeFond, M. L., and J. Jiambalvo, 1994, Debt covenant effects and manipulation of accruals. Journal of Accounting and Economics, 17: 145-176.

Erickson, M., and S-W Wang, 1999, Earnings management by acquiring firms in stock for stock mergers. Journal of Accounting and Economics, 27: 149-176. Gaver, J. J., and K. M. Gaver, 1993, Additional evidence on the association between

the investment opportunity set and corporate financing, dividend and compensation policies. Journal of Accounting and Economics, 16: 125-160 Guidry, F., A. J. Leone, and S. Rock, 1999, Earnings-based bonus plans and

Economics, 26: 113-142.

Gul, F. A., and J. Tsui, 1998, A test of free cash flow and debt monitoring hypotheses: Evidence from audit pricing. Journal of Accounting and Economics, 24: 219-237.

Gul, F. A., and J. Tsui, 2001, Free cash flow, debt monitoring, and audit pricing: Further evidence on the role of director equity ownership. Auditing: A Journal of Practice and Theory, 20: 71-84.

Healy, P., 1985, The effect of bonus schemes on accounting decisions. Journal of Accounting and Economics, 7: 85-107.

Healy, P., and J. Wahlen, 1999, A review of the earnings management literature and its implications for standard setting. Accounting Horizons, 13: 365-383.

Jensen, M. C., 1986, Agency costs of free cash flow, corporate finance, and takeover. American Economic Review, 76: 323-329.

Jensen, M. C., 1989, Eclipse of the public corporation. Harvard Business Review, 5: 61-74.

Jensen, M. C., and W.H. Meckling, 1976, Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3: 305-360.

Jeter, D. C., and L. Shivakumar, 1999, Cross-sectional estimation of abnormal accruals using quarterly and annual data effectives in detecting event-specific earnings management. Accounting and Business Research, 29: 299-319.

Jones, J. J., 1991, Earnings management during import relief investigations. Journal of Accounting Research, 29: 193-228.

Lang, L. H. P., and R.H. Litzenberger, 1989, Dividend announcement: Cash flow signaling versus free cash flow hypothesis? Journal of Financial Economics, 24: 181-192.

Lang, L. H. P., R.M. Stulz, and R.A. Walking, 1991, A test of the free cash flow hypothesis, the case of bidder returns. Journal of Financial Economics, 29: 315-335.

Lehn, K., and A. Poulsen, 1989, Free cash flow and stockholder gains in going private transactions. Journal of Finance, 44: 771-787.

Schipper, K., 1989, Earnings management. Accounting Horizons, 3: 91-102.

Shleifer A., and R.W. Vishny, 1989, Management entrenchment: The case of manaer-specific investments. Journal of Financial Economics, 25: 123-139. Stulz, R. M., 1990, Managerial discretion and optimal financing policies. Journal of

Financial Economics, 26: 3-27.

Subramanyam, K. R., 1996, The pricing of discretionary accruals. Journal of Accounting and Economics, 22: 249-281.

Teoh, S. H., I. Welch, and T. J. Wong, 1998, Earnings management and the long-term market performance of initial public offerings. Journal of Finance 53: 1935-1974.

Teoh, S. H., T. J. Wong, and G. Rao, 1998, Are accruals during initial public offerings opportunistic? Review of Accounting Studies, 3: 127-139.

White, H., 1980, A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity. Econometrica, 48: 817-838.

Yoon, P. S., and L. T. Starks, 1995, Signaling, investment opportunities, and dividends announcements. Review of Financial Studies, 8: 995-1018.

A Study of the Association between Fr ee Cash Flow and

Ear nings Management

Min-J eng Shiue

Associate Professor, Department of Accounting, National Taipei University

Chan-J ane Lin

Professor, Department of Accounting, National Taiwan University

ABSTRACT

The purpose of this study is to examine the association between free cash flow(FCF), debt hypothesis and discretionary accruals. According to Jensen(1986, 1989), managers of low growth/high FCF firms are involved non-value-maximizing activities, that is, there are severe conflicts of interest between shareholders and managers. Managers in these firms are more likely using discretionary accruals to manipulate earnings upward. Jensen also argues that debt mitigates the non-value-maximizing activities. To proxy for growth prospects for each firm, we calculate a five-year average annual percent increase in net sales. We measure discretionary accruals by the cross-sectional variation of modified Jones model and adjusted for extreme operating cash flow. Listed companies in Taiwan from 1997 to 1999 were used as a sample to test our hypotheses by multiple regression analysis. Empirical evidence shows that the discretionary accruals are higher for high FCF firms than low FCF firms and the positive FCF/discretionary accruals to be weaker for low growth firms with high debt than for similar firms with low debt. Sensitivity tests indicate that the results are robust with respect to different measures of growth prospects.