國立高雄大學應用經濟學系

碩士論文

安倍匯率政策能否改善日本貿易餘額?

Does Abe’s Exchange Rate Policy Help Boosting

Japanese Trade Balances?

研究生:黃柏睿 撰

指導教授:翁銘章 博士

I

謝誌

時光飛逝,二年的碩士學習生涯轉眼就要結束,感謝高雄大學應用經濟學 系所有老師的指導與教誨,回答我們在課業上遇到的問題、疑惑,偶爾也與我 們分享待人處事的人生道理,讓我們在這兩年間受益匪淺。 特別感謝我的指導教授翁銘章博士,在論文的撰寫過程中,感謝翁老師在 遇到問題時的處理方法、建議及細心的教導。也感謝口試委員柯秀欣老師和李 慶男老師,感謝兩位老師口試時對於本論文的寶貴意見及想法,使得本論文能 夠更趨完善。 也要感謝系辦助理姿宇姊在學校行政方面給予我們的各樣協助。接著也感 謝我的同學朋友們在我課業及生活上的種種,謝謝你們讓我的高雄大學學習生 涯非常精彩。 最後,要感謝我的家人們,感謝我的父親黃鳳平先生與母親王若梅女士的 幫助,感謝你們的支持與鼓勵、無私無悔的奉獻與付出,感謝你們。 在此,僅以本文獻給父親黃鳳平先生與母親王若梅女士。 黃柏睿 謹誌於 國立高雄大學應用經濟學系碩士班 中華民國 106 年 6 月II

安倍匯率政策能否改善日本貿易餘額?

指導教授:翁銘章 博士 國立高雄大學應用經濟學系 學生:黃柏睿 國立高雄大學應用經濟學系碩士班 摘要 本研究比較日本安倍政府上台前後匯率政策的改變所帶來的國際貿易衝擊 效果,資料取自 2007 年 4 月起至 2016 年 12 月止的月資料進行分析,使用變數 有日本前四大主要貿易國家的進出口貿易、匯率、工業生產指數等資料,參考 Irandoust et al. (2006)的模型。本研究為了預防只使用單一貨幣無法準確的評估 匯率政策的有效性,特別採用以日幣計價及外國貨幣計價的方法來解決這種誤 差的情況發生。 實證結果發現,四個迴歸模型中的實質匯率、工業生產指數、虛擬變數等 變數之迴歸結果,雖然大部分的統計結果都非常顯著,但只有工業生產指數符 合理論預期。證實了安倍貶值的匯率政策不一定會有出口增加、進口減少的影 響,其貶值的匯率政策對於改善日本國際貿易餘額是無顯著效果的。 關鍵字:安倍晉三、匯率政策、進出口貿易、日本貿易餘額III

Does Abe’s Exchange Rate Policy Help Boosting

Japanese Trade Balances?

Advisor Name: Dr. Ming-Jang Weng

Department of Applied Economics, National University of Kaohsiung Student Name: Po-Jui Huang

Department of Applied Economics, National University of Kaohsiung ABSTRACT

This research compares Japan’s exchange rate policies before and after the Abe government came into power, and shows the changes’ resulting impact on international trade through the analysis of monthly data from April 2007 to December 2016. Referring to Irandoust et al. (2006)’s model, the data used include the import and export statistics, exchange rates and industrial production indices of Japan’s former four main trade partners. Lest being unable to accurately evaluate the effectiveness of exchange rate policies using only a single currency denomination, this research specifically adopts the approach of Japanese yen and foreign currency denominations to prevent the occurrence of an error.

Empirical evidence shows that the results of the four regressions- exports/imports on real exchange rates, industrial production indices, and dummy variables - are largely statistically significant, but only the effect of industrial production indices match our theoretical forecast. This proves that Abenomics’ yen depreciation policy does not necessarily have the effect of increased exports and decreased imports, and shows no significant influence on the improvement of Japan’s international trade balance.

Keywords: Shinzou Abe, exchange rate policy, import and export, Japan’s trade balance

IV

目錄

謝誌... I 摘要... II ABSTRACT ... III 圖目錄...V 表目錄...VI 第一章 緒論... 1 1.1 研究背景... 1 1.2 研究動機... 1 1.3 研究目的... 2 第二章 文獻回顧... 4 第三章 理論模型與研究方法... 7 3.1 實質匯率... 8 3.2 追蹤資料單根檢定... 9 3.3 共整合檢定... 12 3.4 Hausman 檢定 ... 13 3.5 日本對各個國家的貿易餘額... 14 第四章 實證結果... 17 4.1 資料說明... 17 4.2 追蹤資料單根檢定... 17 4.3 共整合檢定... 26 4.4 Hausman 檢定 ... 27 4.5 實質匯率最適落後期... 29 4.6 迴歸模型... 32 第五章 結論與未來建議... 42 5.1 結論... 42 5.2 未來建議... 43 參考文獻... 44V

圖目錄

圖 1:以日幣計價,日本總貿易餘額 ... 14 圖 2:以日幣計價,日本對中國的貿易餘額 ... 15 圖 3:以日幣計價,日本對韓國的貿易餘額 ... 15 圖 4:以日幣計價,日本對臺灣的貿易餘額 ... 16 圖 5:以日幣計價,日本對美國的貿易餘額 ... 16VI

表目錄

表4- 1:以日幣計價的出口金額,單根檢定之結果 ... 18 表4- 2:以日幣計價的進口金額,單根檢定之結果 ... 19 表4- 3:以日幣計價的進口金額,做一階差分後,單根檢定之結果 ... 20 表4- 4:以外幣計價的出口金額,單根檢定之結果 ... 21 表4- 5:以外幣計價的進口金額,單根檢定之結果 ... 22 表4- 6:實質匯率的單根檢定結果 ... 22 表4- 7:實質匯率做一階差分,單根檢定之結果 ... 23 表4- 8:工業生產指數(中國、韓國、臺灣、美國)的單根檢定結果 ... 24 表4- 9:工業生產指數(日本)的單根檢定結果 ... 25 表4- 10:變數之單根檢定結果整理 ... 25 表4- 11:(4.2)式共整合檢定結果 ... 27 表4- 12:(4.1)式的 Hausman 檢定結果 ... 27 表4- 13:(4.2)式的 Hausman 檢定結果 ... 28 表4- 14:(4.3)式的 Hausman 檢定結果 ... 28 表4- 15:(4.4)式的 Hausman 檢定結果 ... 29 表4- 16:日本對該國家的出口金額(日幣計價),各匯率落後期之 AIC、SC 值 ... 30 表4- 17:日本對該國家的進口金額(日幣計價),各匯率落後期之 Adj-R2值 30 表4- 18:日本對該國家的出口金額(外幣計價),各匯率落後期之 Adj-R2值 31 表4- 19:日本對該國家的進口金額(外幣計價),各匯率落後期之 Adj-R2值 31 表4- 20:模型 4.6.1 的係數對照表 ... 33 表4- 21:模型 4.6.2(虛擬變數常數項)的係數對照表 ... 35 表4- 22:模型 4.6.2(虛擬變數斜率項)的係數對照表 ... 36 表4- 23:模型 4.6.3(虛擬變數常數項)的係數對照表 ... 37 表4- 24:模型 4.6.3(虛擬變數斜率項)的係數對照表 ... 38 表4- 25:模型 4.6.4(虛擬變數常數項)的係數對照表 ... 40 表4- 26:模型 4.6.4(虛擬變數斜率項)的係數對照表 ... 411

第一章 緒論

1.1 研究背景

日本在第二次世界大戰結束之後,透過美國金援以及不需要額外負擔軍事 費用的情況下,開啟了日本的經濟奇蹟時代。「神武景氣」、「岩戶景氣」、「奧林 匹亞景氣」、「伊奘諾景氣」等經濟不斷地呈現高成長狀態,到了1970 年代,超 越西德成為了世界第二大經濟體,僅次美國。 但是1985 年美國、日本、西德、英國、法國以上五國達成「廣場協議」, 此協議是為了解決美國嚴重的貿易赤字問題,藉由干預外匯市場讓美金貶值, 此舉也導致日圓大幅度地升值。而當時的日本政府為了因應受到衝擊的出口產 業,實行擴張性貨幣政策,造成市場上利率下降,投機客們紛紛將多餘的資金 投入到房地產、股票市場上,而此政策也埋下了日後泡沫經濟的導火線。 在投機的熱潮發展下,至1989 年底日經平均股價曾達到最高峰 38957.44 點,而當時僅東京23 個區的土地總額就可以買下美國整國國土。不過由於這是 泡沫經濟過度投資下的結果,當泡沫破裂後,因為房地產價值急速下跌,導致 大量以房地產抵押負債的日本銀行信用風險提高,一連串的骨牌效應引發日本 金融體系崩解,日本經濟衰退,陷入了「消失的二十年」的泥潦。 直到2012 年,日本首相安倍晉三提出「安倍經濟學」,拯救經濟的「三支 箭」,希望透過大規模地擴張性財政政策及貨幣政策,能夠改善日本低迷已久的 慘淡經濟狀況。其中提出的匯率政策,主張將當時非常強勢的日本貨幣(2011 年 約1 美金兌 76 日圓)透過大幅度的貨幣寬鬆政策,預期貶至 1 美金兌 120 日圓 的匯率,希望藉此改善日本的出口產業及帶動觀光產業的復甦,進一步改善國 際貿易。1.2 研究動機

安倍晉三在當時希望透過弱勢的貨幣政策,將日幣進行巨幅的貶值,而後2 來也確實在2014 年貶至 1 美元兌 120 日圓的匯率,如此低的匯率政策,在國際 貿易上,是否真能如安倍所預期的改善日本的國際收支帳餘額? 支持的學者們認為,其貨幣寬鬆政策可以帶動出口產業的再次成長,在國 際貿易上取得相對優勢,提高日本的國內產出,而此低匯率的情形下,也可刺 激觀光產業的相關發展,進而增加國內的消費支出及民間投資,再次重現日本 經濟的美好榮景。 自安倍的「三支箭」刺激經濟的政策開始,學者們也有提出反對的聲音, 認為安倍的經濟政策將是無效的,其低匯率的政策雖然可以提高出口廠商的競 爭力,但同時也會傷害進口廠商的利益,導致進口原物料的成本上漲,且犧牲 了全民的消費購買力,其在經濟數據上的成長,只是讓出口廠商賺取暴利,並 沒有讓人民感覺到經濟的實質復甦,也會造成貧富差距日益嚴重。 本研究基於日本過去曾經的經濟奇蹟,以及過去旺盛的經濟產出及活躍的 國際貿易發展,進而好奇安倍晉三大力推動的經濟政策,其政策效果對日本經 濟到底是有效?抑或是無效?希望透過對於匯率政策的相關分析,觀察安倍政 策是否真能有效地改善日本國際貿易,進而幫助日本經濟復甦。

1.3 研究目的

在2007 年 6 月,美國次貸風暴正式引爆前,美金對日圓匯率還在 1 比 122 的相對低點,而次貸風暴爆發後,緊接著2009 年的歐債危機等,國際資金為了 避險,紛紛兌換成日幣,造成日圓大幅度地瘋狂升值,日幣兌美元匯率從 122,到 2011 年 10 月底一度升值至 1 比 75.757 的相對高點。 而安倍為了振興日本經濟,學習美國的量化寬鬆貨幣政策,也進行大量貨 幣寬鬆政策,預期日幣的貶值能夠改善日本的國際收支帳赤字,在國際經濟不 景氣的情形下,逆挽狂瀾,走出日本經濟衰退的陰霾。 而本研究發現在目前國際的文獻中,大都是以美金價格計價,其有沒有可 能是以美金計價的日本進出口貿易成長率雖然呈現低成長率,甚至是負成長3 率,但是若以日圓計算的話,日本國內的進出口貿易其實是有帶來實質的增 加、改善呢? 本研究為求嚴謹及詳盡的分析,擬將日本主要貿易前四大國家的進出口貿 易全額量、匯率資料、工業生產指數等數據,採用日圓計價,並會對照該國的 月資料,進行相對應的該國貨幣匯率換算,以日圓及該國外幣兩種貨幣的計價 方式,希望藉此能夠更精準的推估出安倍匯率政策的有效性。

4

第二章 文獻回顧

過去有關於匯率政策對進出口貿易資料的文獻,例:Bahmani-Oskooee et al. (2005)是以加拿大及其主要 20 大貿易國夥伴(澳洲、奧地利、丹麥、芬蘭、 法國、德國、印度、愛爾蘭、義大利、日本、韓國、馬來西亞、荷蘭、挪威、 新加坡、西班牙、瑞典、瑞士、英國、美國)1973 年的第一季至 2002 年的第四 季貿易資料,使用誤差修正模型(Error-correction model, ECM)去檢驗進出口貿易 的匯率敏感度與估計貿易資料的進出口需求彈性探討貨幣的貶值效果對於貿易 帳餘額的影響。其研究結果指出:加幣的貶值反而會降低加拿大的進口,對出 口則沒有顯著性的影響。一個可能的原因是:加拿大的出口商為了保持市場佔 有率,而調整其毛利率去配合匯率的波動,因此出口對於匯率的改變結果並不 顯著。 Irandoust et al. (2006)是以瑞典與其主要 8 大貿易國夥伴(丹麥、芬蘭、法 國、德國、荷蘭、挪威、英國、美國)1960 年至 2001 的每年貿易資料,使用概 似追蹤共整合(Likelihood-based panel cointegration)估計出瑞典克朗的貶值在 6 個 貿易夥伴中(丹麥、法國、德國、荷蘭、挪威、美國)對其出口是有提升的;在 價格彈性的估算下,貶值會減少瑞典對其中4 個貿易夥伴(芬蘭、法國、荷蘭、 美國)的進口。而馬歇爾-勒納條件(Marshall-Lerner condition)只有對 2 個貿易夥 伴(法國、荷蘭)會成立,其餘 6 個貿易夥伴的結果皆不顯著。 Bahmani-Oskooee et al. (2008)是以美國的 19 個貿易夥伴(澳洲、奧地利、比 利時、加拿大、丹麥、芬蘭、法國、德國、希臘、愛爾蘭、義大利、日本、荷 蘭、紐西蘭、挪威、西班牙、瑞典、瑞士、英國)1975 第一季至 1998 第四季的 資料,使用誤差修正模型去檢驗貨幣貶值對於雙邊貿易帳的影響效果。其結果 顯示:實質的貶值效果會對其中9 個貿易夥伴(奧地利、丹麥、芬蘭、德國、希 臘、日本、紐西蘭、瑞典、瑞士)的出口有增加的情形,對其中 5 個貿易夥伴5 (丹麥、德國、希臘、愛爾蘭、瑞典)會有降低進口的影響。美國對日本的進口 並不會因為美金的貶值而減少,推測是因為日本的出口商會擠壓他們的毛利率 來接受價格的縮減。 Dash(2013)是為了研究印度及其 4 大主要貿易夥伴(德國、日本、英國、美 國)長短期貿易關係及驗證 J 曲線是否成立,運用 1991 年 1 月至 2005 年 6 月的 資料,使用共整合向量誤差修正方法(cointegrating vector error correction),在印

度盧比貶值之下,印度對日本、德國的貿易帳餘額會符合J 曲線的情形,亦即 貿易帳餘額會有一個先小幅度下降而後相對大幅度上升的現象存在。但在印度 對英國、美國的貿易帳餘額卻不會符合J 曲線的情況。 Bahmani-Oskooee et al. (2016)的文獻是在研究美國跟韓國之間的商品貿易, 當匯率改變時貿易帳餘額會有一個對稱效果抑或非對稱的效果?即匯率貶值的 效果是否會與匯率升值的效果相同。其使用滯後變數模型(Auto-regressive distributed lag, ARDL)方法及誤差修正模型對 1989 年至 2014 年的季資料、對總

共79 個產業來進行估算,此研究結果發現,匯率改變時貿易帳餘額的效果並不 對稱,原因可能是因為出口商會有一些適應延後(Adjustment lags)的調整,像 是:延後決策、延後生產、延後運送等,來對應匯率改變時的情形,使得匯率 貶值與升值時的效果並不會有對稱性。而進口商對匯率波動的影響則會立即的 反應出來。 Bahmani-Oskooee et al. (2016)是想研究匯率變動對商品貿易的長短期效果, 為了避免資料出現彙總偏誤(Aggregation bias),其使用滯後變數模型及誤差修正 模型對44 個巴基斯坦出口到日本的產業及 60 個巴基斯坦從日本進口的產業, 以1980 年至 2014 年巴基斯坦跟日本的年貿易資料進行分析,其研究結果發 現:匯率短期效果只會影響出口產業當中的7 項產業、進口產業當中的 12 項產 業,而在這被短期效果影響下會延續影響至長期效果的僅有出口產業中的4 項 產業、進口產業中的7 項產業,該文獻推測可能是因為巴基斯坦與日本的商品

6

貿易關係是透過儲備貨幣資助(美金兌盧比兌日圓)的匯率波動所影響,而此影 響未被該文獻的研究包涵在內。

7

第三章 理論模型與研究方法

過去的文獻如Irandoust et al.

(2006)使用概似追蹤共整合方法(Likelihood-based panel cointegration)對瑞典及其主要貿易八大國家之貿易餘額、進出口貿易 量及實質匯率等經濟資料,檢驗馬歇爾-勒納條件是否成立。

本研究為了分析日本匯率政策的有效性,參考Irandoust et al. (2006)的模

型,取日本的進出口貿易金額、實質匯率及工業生產指數的資料。因為本文研 究的時間相對很短,所以使用的是追蹤資料(Panel data),先做追蹤資料單根檢 定(Panel data unit root test)、共整合檢定(Cointegration test),接著透過 Hausman 檢定判斷資料是隨機效果模型(Random effect model)或固定效果模型(Fixed effect model),再模擬匯率資料需要加入幾期落後項最適合,最後將資料代入迴歸模 型進行估計。 正如前面所提過的,為了避免發生以不同貨幣計價之經濟成長,可能會帶 來不同經濟結果,而錯誤判斷出日本匯率政策無效的可能性,本研究特地將模 型分成以下(3.1)式-(3.4)式的迴歸模型,參考自 Irandoust et al. (2006)的模型,但 加入了以本國貨幣及外國貨幣計價的考量: 日幣計價,日本對該國家的出口金額 𝐸𝑋𝑖𝑡𝐽𝑃𝑌 = 𝛼𝑖 + 𝛽1𝑖∙ 𝑅𝐸𝑅𝑖𝑡+ 𝛽2𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐹+ 𝜀𝑖𝑡 (3.1) 日幣計價,日本對該國家的進口金額 𝐼𝑀𝑖𝑡𝐽𝑃𝑌 = 𝛼𝑖 + 𝛽1𝑖∙ 𝑅𝐸𝑅𝑖𝑡+ 𝛽2𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐽𝑃+ 𝜀𝑖𝑡 (3.2) 外幣計價,日本對該國家的出口金額 𝐸𝑋𝑖𝑡𝐹𝐶 = 𝛼𝑖 + 𝛽1𝑖∙ 𝑅𝐸𝑅𝑖𝑡+ 𝛽2𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐹+ 𝜀𝑖𝑡 (3.3)

8 外幣計價,日本對該國家的進口金額 𝐼𝑀𝑖𝑡𝐹𝐶 = 𝛼𝑖 + 𝛽1𝑖∙ 𝑅𝐸𝑅𝑖𝑡+ 𝛽2𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐽𝑃+ 𝜀𝑖𝑡 (3.4) i 代表的是國家,t 代表的是時間項,𝛼𝑖是每個模型的截距項,𝛽𝑖是各個變 數的係數,𝜀𝑖𝑡是誤差項。 𝐸𝑋𝑖𝑡𝐽𝑃𝑌是以日幣計價,日本對該國家的出口金額;𝑅𝐸𝑅𝑖𝑡是日幣對各國的實 質匯率;𝐼𝐼𝑃𝑖𝑡𝐹是國外的工業生產指數,由(3.1)式可以看出,日本對該國家的出 口量會受到實質匯率、國外所得的影響,符合總體經濟理論。 而𝐼𝑀𝑖𝑡𝐽𝑃𝑌是以日幣計價,日本對該國家的進口金額;𝐼𝐼𝑃𝑖𝑡𝐽𝑃代表日本國內的 工業生產指數。由(3.2)式可以觀察出,日本對該國家的進口量會受到實質匯 率、國內所得的影響,也合乎總體經濟理論。 𝐸𝑋𝑖𝑡𝐹𝐶是以外幣計價,日本對該國家的出口金額;𝐼𝑀𝑖𝑡𝐹𝐶是以外幣計價,日本 對該國家的出口金額。原理相同,只是將日幣計價改成以該國貨幣計價。

3.1 實質匯率

由於匯率會受到物價波動的影響,為了求出一個國家貨幣實質的購買力, 我們會用到「實質匯率」。 實質匯率是一個指數的概念,計算方式如以下式子: Z = (ER ∙ 𝑃 𝐹 𝑃 ) (3.5) Z 代表的是實質匯率,ER 為名目匯率,𝑃𝐹為外國物價水準,P 為日本國內 之物價水準,以2010 年為基期,將 2010 年 12 個月份的實質匯率加權平均當作 基準值。9

3.2 追蹤資料單根檢定

本研究因為研究的期間較短,而採用追蹤資料增加樣本點,為了檢驗各個 變數是否為穩定之序列,需要先對其進行單根檢定,檢驗其是否具有單根,而 造成其為一組不穩定之序列。 𝑦𝑖𝑡 = 𝜌𝑖∙ 𝑦𝑖,𝑡−1+ 𝛿𝑖∙ 𝑥𝑖𝑡+ 𝜀𝑖𝑡 (3.6) i=1,2,…,N 是一個橫斷面序列,t=1,2,…,T 代表時間點,𝑦𝑖𝑡是被解釋變數, 𝑥𝑖𝑡是解釋變數,𝜌𝑖是自我迴歸的係數值,𝜀𝑖𝑡是白噪音。 當|𝜌𝑖| < 1,則稱其為弱勢穩定序列(Weakly stationary);而當|𝜌𝑖| = 1,則 𝑦𝑖𝑡會有一個單根存在。常見的單根檢定有以下5 種:分別是 Levin,Lin & Chu, Breitung, Im, Pesaran and Shin, ADF-Fisher, PP-Fisher 底下會一一介紹。

LLC、Breitung 為共同單根檢定(Common unit root

test),IPS、ADF-Fisher、PP-Fisher 為個別單根檢定(Individual unit root test)皆參考自基本 ADF 檢 定(3.7)式: △ 𝑦𝑖𝑡 = 𝛼𝑖∙ 𝑦𝑖,𝑡−1+ ∑ 𝛽𝑖𝑗 ∙△ 𝑦𝑖,𝑡−𝑗 𝜌𝑖 𝑗=1 + 𝛿 ∙ 𝑥𝑖𝑡′ + 𝜀𝑖𝑡 (3.7) 我們假設α = ρ − 1,其虛無假設及對立假設如下: 𝐻0: 𝛼 = 0 𝐻1: 𝛼 < 0 當虛無假設成立,則該序列有一個單根,為不穩定的序列;反之,若對立 假設成立,則該序列不具有單根,為穩定之序列。

10

3.2.1 Levin,Lin & Chu

我們定義△ 𝑦̅̅̅̅為△ 𝑦𝑖𝑡 𝑖𝑡減去自我相關和確定性因素,式子如下: △ 𝑦̅̅̅̅ =△ 𝑦𝑖𝑡 𝑖𝑡− ∑ 𝛽𝑖𝑗 ∙△ 𝑦𝑖,𝑡−𝑗 𝜌𝑖 𝑗=1 − 𝛿 ∙ 𝑥𝑖𝑡′ (3.8) 類似的概念,接著定義𝑦̅̅̅̅̅̅̅ 𝑖,𝑡−1 𝑦𝑖,𝑡−1 ̅̅̅̅̅̅̅ = 𝑦𝑖,𝑡−1− ∑ 𝛽𝑖𝑗 ∙△ 𝑦𝑖,𝑡−𝑗 𝜌𝑖 𝑗=1 − 𝛿 ∙ 𝑥𝑖𝑡′ (3.9) 再將 △ 𝑦̅̅̅̅ 和 𝑦𝑖𝑡 ̅̅̅̅̅̅̅ 標準化後,除以(3.7)式的標準誤 𝑠𝑖,𝑡−1 𝑖: △ 𝑦𝑖𝑡 = (△ 𝑦̅̅̅̅/𝑠𝑖𝑡 𝑖) (3.10) 𝑦𝑖,𝑡−1= (𝑦̅̅̅̅̅̅̅/𝑠𝑖,𝑡−1 𝑖) (3.11) 最後得到的模型如下: △ 𝑦𝑖𝑡 = γ ∙ 𝑦𝑖,𝑡−1+ 𝜂𝑖𝑡 (3.12) LLC 的假說檢定如下: 𝐻0: γ = 0 𝐻1: γ < 0 當虛無假設成立,則該序列有單根,為不穩定的序列;反之,若對立假設 成立,則該序列不具有單根,為穩定之序列。

3.2.2 Breitung

11 LLC 與 Breitung 的標準化式子不一樣,我們定義△ 𝑦̅̅̅̅、𝑦𝑖𝑡 ̅̅̅̅̅̅̅,式子如下: 𝑖,𝑡−1 △ 𝑦̅̅̅̅ = [ △ 𝑦𝑖𝑡 𝑖𝑡− ∑ 𝛽𝑖𝑗∙△ 𝑦𝑖,𝑡−𝑗 𝜌𝑖 𝑗=1 ] /𝑠𝑖 (3.13) 𝑦𝑖,𝑡−1 ̅̅̅̅̅̅̅ = [ 𝑦𝑖,𝑡−1− ∑ 𝛽𝑖𝑗∙△ 𝑦𝑖,𝑡−𝑗 𝜌𝑖 𝑗=1 ] /𝑠𝑖 (3.14) 接著再將代數進行轉換及去趨勢化, △ 𝑦𝑖𝑡∗= √ 𝑇 − 𝑡 𝑇 − 𝑡 + 1∙ [ △ 𝑦𝑖𝑡− △ 𝑦𝑖,𝑡+1+ ⋯ +△ 𝑦𝑖,𝑇 𝑇 − 𝑡 ] (3.15) 𝑦𝑖,𝑡−1∗= 𝑦𝑖,𝑡− 𝑦𝑖,1− 𝑡 − 1 𝑇 − 1∙ (𝑦𝑖,𝑇 − 𝑦𝑖,1) (3.16) 最後得到模型如下: △ 𝑦𝑖𝑡∗ = 𝛾 ∙ 𝑦𝑖,𝑡−1∗+ 𝑣𝑖𝑡 (3.17) Breitung 的假說檢定如下: 𝐻0: γ = 0 𝐻1: γ < 0 當虛無假設成立,則該序列有單根,為不穩定的序列;反之,若對立假設 成立,則該序列不具有單根,為穩定之序列。

3.2.3 Im, Pesaran and Shin

IPS 檢定需要參考基本 ADF 檢定(3.7)式: △ 𝑦𝑖𝑡 = 𝛼𝑖∙ 𝑦𝑖,𝑡−1+ ∑ 𝛽𝑖𝑗∙△ 𝑦𝑖,𝑡−𝑗

𝜌𝑖

𝑗=1

12 其假說檢定如下: 𝐻0: 𝛼𝑖 = 0, for all i 𝐻1: { 𝛼𝑖 = 0 𝑓𝑜𝑟 𝑖 = 1, 2, … , 𝑁 𝛼𝑖 < 0 𝑓𝑜𝑟 𝑖 = 𝑁 + 1, 𝑁 + 2, … , 𝑁1 當虛無假設成立,則該序列有單根,為不穩定的序列;反之,若對立假設 成立,則該序列不具有單根,為穩定之序列。

3.2.4 ADF-Fisher

ADF-Fisher 基本上與 IPS 大致相同,差別只在 ADF-Fisher 不考慮可能的確 定性要素(Possible deterministic component),其假說檢定的虛無假設與對立假設

皆與IPS 相同。

3.2.5 PP-Fisher

PP-Fisher 基本上與 ADF-Fisher 大致相同,都不考慮可能的確定性要素,但

與ADF-Fisher 的不同之處在於:IPS、ADF-Fisher 的自我相關校正方法

(Autocorrelation correction method)是用落後項(Lags),但 PP-Fisher 是用核心 (Kernel)。而其虛無假設與對立假設皆與 IPS、ADF-Fisher 相同。

3.3 共整合檢定

本研究使用的是Pedroni(Granger Based) cointegration test,由 Engle-Granger 學者 1987 年提出的共整合檢定,是用 I(1)變數檢查虛假迴歸(Spurious regression)的殘差項,如果變數之間有共整合的現象存在,則殘差項為 I(0),如

13

考慮以下迴歸式:

𝑦𝑖𝑡 = 𝛼𝑖 + 𝛿𝑖 ∙ 𝑡 + 𝛽1𝑖∙ 𝑥1𝑖,𝑡+ 𝛽2𝑖∙ 𝑥2𝑖,𝑡+ ⋯ + 𝛽𝑀𝑖∙ 𝑥𝑀𝑖,𝑡 + 𝑒𝑖,𝑡 (3.18)

t=1,2,…,T; i=1,2,…,N; m=1,2,…,M,設定 y 跟 x 序列為 I(1)。參數𝛼𝑖, 𝛿𝑖 是 個別與趨勢效果(Individual and trend effects),必要時將其值設為 0。

在虛無假設沒有共整合現象成立的情況下,殘差項𝑒𝑖,𝑡會是I(1)。 𝑒𝑖,𝑡 = 𝜌𝑖∙ 𝑒𝑖,𝑡−1+ 𝑢𝑖,𝑡 (3.19) 其假說檢定如下: H0: 沒有共整合現象 𝐻1: {(𝜌𝑖 = 𝜌) < 1 𝑓𝑜𝑟 𝑎𝑙𝑙 𝑖 𝜌𝑖 < 1 𝑓𝑜𝑟 𝑎𝑙𝑙 𝑖 當虛無假設成立時,則該序列並沒有共整合現象;反之,當對立假設成立 時,該序列有共整合現象,且其會有共整合向量存在。

3.4 Hausman 檢定

Hausman 檢定是用來檢查解釋變數𝑥𝑖,𝑡與誤差項𝜀𝑖,𝑡關係的一種檢定方法。 其假說檢定如下: 𝐻0: Cov(𝑥𝑖,𝑡 , 𝜀𝑖,𝑡 ) = 0 𝐻1: Cov(𝑥𝑖,𝑡 , 𝜀𝑖,𝑡 ) ≠ 0 其檢定統計量為: H = (𝛽𝑓− 𝛽𝑟)′∙ [𝑉𝑎𝑟(𝛽 𝑓) − 𝑉𝑎𝑟(𝛽𝑟)] −1 ∙ (𝛽𝑓− 𝛽𝑟) ~ 𝜒𝑘214

𝛽𝑓為固定效果模型(Fixed effect model)的估計量,𝛽𝑟為隨機效果模型

(Random effect model)的估計量,𝜒𝑘2為卡方檢定的自由度。

如果H > 𝜒𝑘2 拒絕虛無假設,則使用固定效果模型;反之,若H < 𝜒𝑘2 不拒 絕虛無假設,則採用隨機效果模型。

3.5 日本對各個國家的貿易餘額

本研究將日本對主要四大貿易國家的貿易餘額的資料做成圖表,下圖 1 為 日本的總貿易餘額。圖 2-圖 5 分別為日本對中國、韓國、臺灣、美國的貿易餘 額。 圖 1:以日幣計價,日本總貿易餘額 -3,500,000 -3,000,000 -2,500,000 -2,000,000 -1,500,000 -1,000,000 -500,000 0 500,000 1,000,000 1,500,000 2,000,000日本總貿易餘額 (單位:百萬日圓)

15 圖 2:以日幣計價,日本對中國的貿易餘額 圖 3:以日幣計價,日本對韓國的貿易餘額 -1,200,000.00000 -1,000,000.00000 -800,000.00000 -600,000.00000 -400,000.00000 -200,000.00000 0.00000 200,000.00000 400,000.00000

日本對中國的貿易餘額 (單位:百萬日圓)

0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000日本對韓國的貿易餘額 (單位:百萬日圓)

16 圖 4:以日幣計價,日本對臺灣的貿易餘額 圖 5:以日幣計價,日本對美國的貿易餘額 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000

日本對臺灣的貿易餘額 (單位:百萬日圓)

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000日本對美國的貿易餘額 (單位:百萬日圓)

17

第四章 實證結果

因為2007 年全球金融危機,美金兌日圓匯率一度升值至 1:76,本研究為了 比較安倍政府上台前後匯率政策的改變所帶來的國際貿易衝擊效果,資料從 2007 年 4 月起至 2016 年 12 月的每月月資料進行分析。4.1 資料說明

1.進出口貿易量資料:資料來自 Trade Statistics of Japan, Ministry of

Finance,選擇以每個月日本對該國的貿易全額的出口量及進口量進行估計,由 於資料來源是日本財政部,因此日本對各別國家的進出口貿易全額是以日幣為 計價單位。

2.匯率資料:資料來自 XE 網,整理日幣對美金、人民幣、台幣、韓圜每個 月的匯率月資料,再配合消費者物價指數(CPI)計算出實質匯率。

3.消費者物價指數(Consumer price index, CPI):資料來自國際貨幣基金組織 (International Monetary Fund, IMF)的國際財務資料統計(International Financial Statistics, IFS)及中華民國統計資訊網,本研究以 2010 年當作基期,將 2010 年 12 個月的月資料進行加權平均,當做基期月份物價指數,藉此計算出各個月的 實質匯率。

4.工業生產指數(Index of industrial production, IIP):資料亦來自國際貨幣基 金組織(IMF)的國際財務資料統計(IFS)及中華民國統計資訊網,本研究以 2010 年當做基期。因為國內生產毛額(GDP)只有年資料沒有月資料,無法對國民收 入進行每個月的資料分析,因此取工業生產指數(IIP)的資料進行估計。

4.2 追蹤資料單根檢定

18 下表4-1 為以日幣計價之出口金額進行單根檢定的結果,在截距項模型 中,僅有LLC 檢定無法拒絕不穩定序列之虛無假設,其餘 IPS、ADF-Fisher、 PP-Fisher 三個檢定均顯著地拒絕虛無假設,表示此變數不具有單根,為一穩定 之序列。 在截距項與固定趨勢模型中,1%顯著水準之下,可以觀察出僅有 LLC、 Breitung 檢定無法拒絕不穩定序列之虛無假設,仍有 IPS、ADF-Fisher、PP-Fisher 三個檢定會顯著地拒絕虛無假設,表示此變數不具有單根,為一穩定之 序列。 綜上所述,認定此變數以日幣計價的出口金額為一穩定之序列。 表4- 1:以日幣計價的出口金額,單根檢定之結果 出口金額(日幣) 只有截距項 截距項與固定趨勢 檢定量 p-value 檢定量 p-value LLC 0.260 0.603 0.293 0.615 Breitung - - -1.777 0.038** IPS -4.447 0.000*** -4.373 0.000*** ADF-Fisher 38.979 0.000*** 33.836 0.000*** PP-Fisher 48.352 0.000*** 35.648 0.000*** 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 下表4-2 為以日幣計價的進口金額進行單根檢定之結果,在截距項模型 中,僅有 PP-Fisher 檢定顯著拒絕虛無假設,另外3 個檢定 LLC、IPS、ADF-Fisher 無法拒絕虛無假設,判定其為一不穩定之序列。

19 但在截距項與固定趨勢模型中,LLC、ADF-Fisher 皆無法拒絕不穩定序列 之虛無假設;在10%的顯著水準之下,Breitung、IPS、PP-Fisher 都顯著拒絕虛 無假設,此時會判斷此變數為一穩定之序列。但在5%、1%的顯著水準之下, 無法拒絕的虛無假設的檢定數量會多過於可以拒絕虛無假設的檢定數量,我們 又會判斷其為一不穩定之序列。 綜上所述,我們認定此變數以日幣計價的進口金額為一不穩定之序列較為 合理。 表4- 2:以日幣計價的進口金額,單根檢定之結果 進口金額(日幣) 只有截距項 截距項與固定趨勢 檢定量 p-value 檢定量 p-value LLC -0.211 0.416 -1.111 0.133 Breitung - - -2.033 0.021** IPS -1.065 0.144 -1.516 0.065* ADF-Fisher 10.445 0.235 13.283 0.103 PP-Fisher 28.524 0.000*** 39.753 0.000*** 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 我們在表4-2 判斷出以日幣計價的進口金額為一不穩定之序列,因此在對 其一階差分後,再進行一次單根檢定,檢定結果如下表4-3。 由表4-3 可以觀察出,在截距項模型中,1%的顯著水準之下,所有檢定全 部都拒絕虛無假設。而在截距項與固定趨勢模型中,1%的顯著水準之下,只有 LLC 不拒絕虛無假設,IPS、ADF-Fisher、PP-Fisher 顯著地拒絕虛無假設,說 明此變數不具有單根,為一穩定之序列。

20 綜上所述,認定以日幣計價的進口金額經過一階差分後為一穩定之序列。 表4- 3:以日幣計價的進口金額,做一階差分後,單根檢定之結果 D[進口金額(日幣)] 只有截距項 截距項與固定趨勢 檢定量 p-value 檢定量 p-value LLC -24.950 0.000*** 28.755 1.000 Breitung - - - - IPS - - -16.239 0.000*** ADF-Fisher 830.162 0.000*** 200.206 0.000*** PP-Fisher 1053.56 0.000*** 73.683 0.000*** 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 下表4-4 也是出口金額的單根檢定結果,不過其金額是以原本的日幣透過 匯率換算,換算為該國的貨幣單位計價。 在截距項模型中,1%的顯著水準下,僅有 LLC 檢定會無法拒絕虛無假 設,其餘3 個檢定 IPS、ADF-Fisher、PP-Fisher 都顯著地拒絕虛無假設,認定 此變數並不具有單根的情形,為一穩定之序列。 在截距項與固定趨勢模型中,10%、5%的顯著水準之下,僅有 LLC 檢定會 無法拒絕虛無假設,其餘4 個檢定 Breitung、IPS、ADF-Fisher、PP-Fisher 都顯 著地拒絕虛無假設,認定此變數並不具有單根的情形,為一穩定之序列。但是 在1%的顯著水準之下,LLC、IPS、ADF-Fisher 皆無法拒絕虛無假設,而會判 斷其為一不穩定之序列。 綜合以上兩個模型的分析,我們認定此變數以外幣計價的出口金額為一穩 定之序列。

21 表4- 4:以外幣計價的出口金額,單根檢定之結果 出口金額(外幣) 只有截距項 截距項與固定趨勢 檢定量 p-value 檢定量 p-value LLC -0.675 0.250 -0.318 0.375 Breitung - - -3.279 0.001*** IPS -2.841 0.002*** -2.231 0.013** ADF-Fisher 21.956 0.005*** 17.446 0.026** PP-Fisher 47.885 0.000*** 40.246 0.000*** 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 下表4-5 是進口金額的單根檢定結果,不過其金額是以原本的日幣透過匯 率換算,換算為該國的貨幣單位計價。 在截距項模型中、截距項與固定趨勢模型中,1%的顯著水準之下,LLC、 Breitung、IPS、ADF-Fisher、PP-Fisher 檢定全部都顯著地拒絕不穩定序列之虛 無假設,我們可以很肯定的推論此變數不具有單根,為一穩定之序列。 綜上所述,認定此變數以外幣計價的進口金額為一穩定之序列。 下表4-6 為實質匯率的單根檢定結果,可以觀察到,不管在截距項模型中 抑或是截距項與固定趨勢模型中,10%、5%、1%的顯著水準之下,LLC、 Breitung、IPS、ADF-Fisher、PP-Fisher 以上檢定全部都無法拒絕不穩定序列之 虛無假設,因此推論其具有單根,為一不穩定之序列。 綜上所述,認定此變數實質匯率為一不穩定之序列。

22 表4- 5:以外幣計價的進口金額,單根檢定之結果 進口金額(外幣) 只有截距項 截距項與固定趨勢 檢定量 p-value 檢定量 p-value LLC -2.682 0.004*** -2.806 0.003*** Breitung - - -2.987 0.001*** IPS -3.557 0.000*** -3.140 0.001*** ADF-Fisher 27.842 0.001*** 24.008 0.002*** PP-Fisher 87.819 0.000*** 83.838 0.000*** 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 表4- 6:實質匯率的單根檢定結果 實質匯率 只有截距項 截距項與固定趨勢 檢定量 p-value 檢定量 p-value LLC 0.658 0.745 -1.116 0.132 Breitung - - 0.568 0.715 IPS 0.892 0.814 0.396 0.654 ADF-Fisher 3.269 0.916 4.747 0.784 PP-Fisher 3.802 0.875 4.617 0.798 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 我們在表4-6 判斷出實質匯率為一不穩定之序列,因此對其一階差分後, 再進行一次單根檢定,檢定結果為表4-7。 由下表4-7 可以觀察出,在截距項模型中,全部檢定都顯著拒絕虛無假 設。而在截距項與固定趨勢模型中,1%的顯著水準之下,只有 PP-Fisher 不拒

23 絕虛無假設,LLC、IPS、ADF-Fisher 均顯著地拒絕虛無假設,說明此變數不具 有單根,為一穩定之序列。 綜上所述,認定變數實質匯率經過一階差分後為一穩定之序列。 表4- 7:實質匯率做一階差分,單根檢定之結果 D[實質匯率] 只有截距項 截距項與固定趨勢 檢定量 p-value 檢定量 p-value LLC -18.954 0.000*** -15.920 0.000*** Breitung - - - - IPS - - -23.860 0.000*** ADF-Fisher 718.755 0.000*** 290.912 0.000*** PP-Fisher 726.692 0.000*** 73.683 0.798 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 下表4-8 為各國的工業生產指數(IIP)之單根檢定結果,在截距項模型中, 1%的顯著水準之下,也僅有 LLC 檢定無法拒絕虛無假設,其餘 IPS、ADF-Fisher、PP-Fisher 檢定仍拒絕虛無假設,判斷其並不具有單根,為一穩定之序 列。在截距項與固定趨勢模型中,10%、5%、1%的顯著水準之下,LLC、 Breitung、IPS、ADF-Fisher、PP-Fisher 5 個檢定全都拒絕虛無假設,因此判定 此變數不具有單根,為一穩定之序列。 綜上所述,認定此變數外國工業生產指數為一穩定之序列。

24 表4- 8:工業生產指數(中國、韓國、臺灣、美國)的單根檢定結果 工業生產指數(四國) 只有截距項 截距項與固定趨勢 檢定量 p-value 檢定量 p-value LLC -1.708 0.044** -5.401 0.000*** Breitung - - -4.005 0.000*** IPS -2.881 0.002*** -6.068 0.000*** ADF-Fisher 27.235 0.001*** 51.742 0.000*** PP-Fisher 36.829 0.000*** -5.401 0.000*** 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 下表4-9 為日本的工業生產指數(IIP)之單根檢定結果,在截距項模型中, 1%的顯著水準下,只有 LLC 檢定無法拒絕虛無假設,其餘 IPS、ADF-Fisher、 PP-Fisher 檢定皆顯著地拒絕虛無假設,判斷其並不具有單根,為一穩定之序 列。在截距項與固定趨勢模型中,10%、5%、1%的顯著水準之下,除了 LLC 不拒 絕虛無假設以外,Breitung、IPS、ADF-Fisher、PP-Fisher 其餘 4 個檢定全都 顯著地拒絕虛無假設,判定此變數不具有單根,為一穩定之序列。 綜上所述,認定此變數日本國內工業生產指數為一穩定之序列。 下表4-10 為單根檢定的整理結果,只有「以日幣計價進口金額」、「實質匯 率」這2 個變數為不穩定序列,其餘變數在單根檢定之下,皆為穩定之序列。

25 表4- 9:工業生產指數(日本)的單根檢定結果 工業生產指數(日本) 只有截距項 截距項與固定趨勢 檢定量 p-value 檢定量 p-value LLC 0.659 0.745 2.659 0.996 Breitung - - -3.117 0.001*** IPS -7.026 0.000*** -5.944 0.000*** ADF-Fisher 67.169 0.000*** 48.683 0.000*** PP-Fisher 91.552 0.000*** 80.178 0.000*** 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 表4- 10:變數之單根檢定結果整理 變數 單根檢定結果 出口金額(日幣) 穩定序列 進口金額(日幣) 不穩定序列 D[進口金額(日幣)] 穩定序列 出口金額(外幣) 穩定序列 進口金額(外幣) 穩定序列 實質匯率 不穩定序列 D[實質匯率] 穩定序列 工業生產指數(4 國) 穩定序列 工業生產指數(日本) 穩定序列

26 經過單根檢定後,我們可以將(3.1)式-(3.4)式進行改寫,如下: 日幣計價,日本對該國家的出口金額 𝐸𝑋𝑖𝑡𝐽𝑃𝑌 = 𝛼𝑖+ 𝛽1𝑖∙ 𝐷(𝑅𝐸𝑅𝑖𝑡) + 𝛽2𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐹+ 𝜀𝑖𝑡 (4.1) 日幣計價,日本對該國家的進口金額 𝐼𝑀𝑖𝑡𝐽𝑃𝑌 = 𝛼𝑖 + 𝛽1𝑖∙ 𝑅𝐸𝑅𝑖𝑡+ 𝛽2𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐽𝑃+ 𝜀𝑖𝑡 (4.2) 外幣計價,日本對該國家的出口金額 𝐸𝑋𝑖𝑡𝐹𝐶 = 𝛼𝑖+ 𝛽1𝑖∙ 𝐷(𝑅𝐸𝑅𝑖𝑡) + 𝛽2𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐹+ 𝜀𝑖𝑡 (4.3) 外幣計價,日本對該國家的進口金額 𝐼𝑀𝑖𝑡𝐹𝐶 = 𝛼𝑖 + 𝛽1𝑖∙ 𝐷(𝑅𝐸𝑅𝑖𝑡) + 𝛽2𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐽𝑃 + 𝜀𝑖𝑡 (4.4) (4.1)式、(4.3)式、(4.4)式都將ln 𝑅𝐸𝑅𝑖𝑡實質匯率這個變數改為𝐷(ln 𝑅𝐸𝑅𝑖𝑡)取 一階差分後的實質匯率,經過一階差分,讓式子中的變數皆為穩定序列,保持 序列的穩定性。 (4.2)式與(3.2)式相同,但是因為ln 𝐼𝑀_𝐽𝑃𝑌𝑖𝑡以日幣計價的進口金額、 ln 𝑅𝐸𝑅𝑖𝑡實質匯率皆為不穩定之序列,之後4.3 節會檢驗其共整合關係。

4.3 共整合檢定

共整合關係需要2 組以上的不穩定序列讓變數去互相共振,式子(4.1)、式 子(4.3)、式子(4.4)都只有一組不穩定序列,只有式子(4.2)有 2 組不穩定序列, 因此我們對式子(4.2)進行共整合檢定,檢定結果為下表 4-11。27 表4- 11:(4.2)式共整合檢定結果 檢定量 p-value Panel v-statistic 0.701 0.242 Panel rho-statistic -14.176 0.000*** Panel PP-statistic -8.475 0.000*** Panel ADF-statistic -2.804 0.003*** Group rho-statistic -18.316 0.000*** Group PP-statistic -11.251 0.000*** Group ADF-statistic -4.169 0.000*** 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 在1%的顯著水準之下,共整合檢定的結果除了 Panel v-statistic 不拒絕虛無 假設以外,其餘均顯著地拒絕非共整合關係之虛無假設,表示式子(3.2)有共整 合關係。

4.4 Hausman 檢定

下表 4-12 為(4.1)式的 Hausman 檢定結果,其 p-value 為 0.001,即使在 1% 的顯著水準之下,還是顯著地拒絕虛無假設,說明其為固定效果模型。 表4- 12:(4.1)式的 Hausman 檢定結果Test Summary Chi-Sq.檢定量 Chi-Sq.自由度 p-value

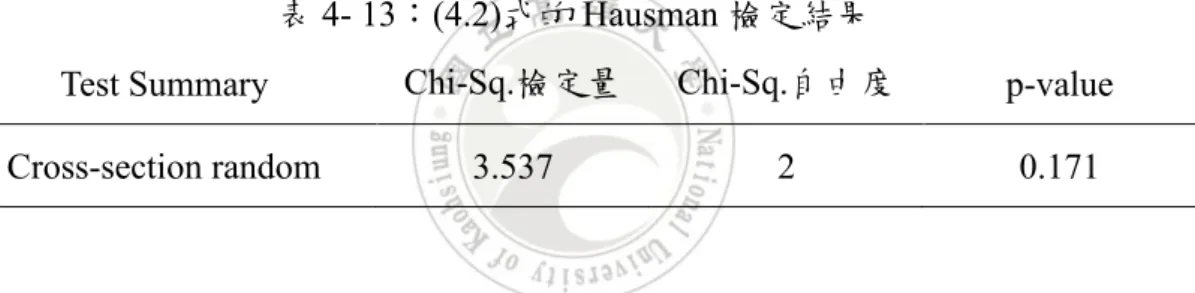

28 先估計第一型模型、第二型模型、第三型模型,分別計算出各自的SSE, 又𝐹2 = 932.992 ~ F [ 6 , 460 ]、𝐹1 = 62.379 ~ 𝐹 [ 3 , 460 ],查表可知,在 95% 的顯著水準之下,F [ 6 , 460 ]之 f − value = 2.12,F [ 3 , 460 ]之 f − value = 2.63。因為𝐹2 = 932.992 > 2.12,所以拒絕𝐻02;𝐹1 = 62.379 > 2.63,拒絕𝐻01, 因此(4.1)式為第一型固定效果模型。 下表 4-13 為(4.2)式的 Hausman 檢定結果,其 p-value 為 0.171,不管在 10%、5%、1%的顯著水準之下,皆無法顯著地拒絕虛無假設,判斷其為隨機效 果模型。 表4- 13:(4.2)式的 Hausman 檢定結果

Test Summary Chi-Sq.檢定量 Chi-Sq.自由度 p-value

Cross-section random 3.537 2 0.171

下表 4-14 為(4.3)式的 Hausman 檢定結果,其 p-value 為 0.122,在 10%、 5%、1%的顯著水準之下,皆無法顯著地拒絕虛無假設,故判斷其為隨機效果 模型。

表4- 14:(4.3)式的 Hausman 檢定結果

Test Summary Chi-Sq.檢定量 Chi-Sq.自由度 p-value

Cross-section random 4.206 2 0.122

下表 4-15 為(4.4)式的 Hausman 檢定結果,其 p-value 為 0.255,不管在 10%、5%、1%的顯著水準之下,皆無法顯著地拒絕虛無假設,因此判定其為隨 機效果模型。

29

表4- 15:(4.4)式的 Hausman 檢定結果

Test Summary Chi-Sq.檢定量 Chi-Sq.自由度 p-value

Cross-section random 2.737 2 0.255

4.5 實質匯率最適落後期

因為上一期的匯率資料會對當期的進出口貿易、匯率資料有影響,而本研 究的主題又是匯率政策,故對匯率的最適落後期進行估計運算,檢驗各個式子 中匯率變數最適的落後期數為幾期。 本研究的資料從2007 年 4 月至 2016 年 12 月,日本對中國、韓國、臺灣、 美國4 國的進出口貿易資料進行估計,考慮到資料時間長度只有 10 年,因此落 後項取到6 期,對(4.1)式-(4.4)式進行模擬運算。 假如資料適用的是固定效果的模型,則觀察其AIC(Akaike Information Criterion)、SC(Schwarz Criterion)的大小,選擇各個落後期模型中,負值數值越 小者、落後期越少者越優先選擇。假如資料適用的為隨機效果的模型,則觀察 其調整後判定係數值(Adj-𝑅2)的大小,其值越大者,越優先考慮選擇。 由於隨機效果估計需求於估計其殘差變異矩陣時,橫斷面之國家數目(本文 為4)要大於被估計係數之數目(本文為 4),因此無法估計隨機效果模型落後項 大於二期之落後模型。因此本研究之隨機效果落後項模型只估計到一期。4.5.1 日幣計價,日本對該國家的出口金額

在4.4 節中,透過 Hausman 檢定,已檢定出該式為第一型固定效果的模 型。以下表4-16 為此模型加入至多 6 期匯率落後項 AIC、SC 的整理表格。30 表4- 16:日本對該國家的出口金額(日幣計價),各匯率落後期之 AIC、SC 值 AIC SC lag 0 -1.313 -1.201 lag 1 -1.305 -1.157 lag 2 -1.291 -1.105 lag 3 -1.285 -1.063 lag 4 -1.289 -1.029 lag 5 -1.277 -0.980 lag 6 -1.261 -0.926 由上表可以看出,不加入落後項為此模型的匯率最適落後期數,所以此模 型不加入匯率落後項。

4.5.2 日幣計價,日本對該國家的進口金額

在4.4 節中,透過 Hausman 檢定,已檢定出該式為隨機效果的模型。以下 表4-17 為此模型加入 1 期匯率落後項的整理表格。 表4- 17:日本對該國家的進口金額(日幣計價),各匯率落後期之 Adj-𝑅2值 調整後判定係數值(Adj-𝑅2) lag 0 0.5475 lag 1 0.5525 因為加入落後項一期模型的調整後判定係數值較大,故將落後一期當做此 模型的匯率最適落後期數。31

4.5.3 外幣計價,日本對該國家的出口金額

在4.4 節中,透過 Hausman 檢定,已檢定出該式為隨機效果的模型。以下 表4-18 為此模型加入 1 期匯率落後項的整理表格。 表4- 18:日本對該國家的出口金額(外幣計價),各匯率落後期之 Adj-𝑅2值 調整後判定係數值(Adj-𝑅2) lag 0 0.1046 lag 1 -0.0031 因為不加入落後項模型的調整後判定係數值較大,所以此模型不加入匯率 落後項。4.5.4 外幣計價,日本對該國家的進口金額

在4.4 節中,透過 Hausman 檢定,已檢定出該式為隨機效果的模型。以下 表4-19 為此模型加入 1 期匯率落後項的整理表格。 表4- 19:日本對該國家的進口金額(外幣計價),各匯率落後期之 Adj-𝑅2值 調整後判定係數值(Adj-𝑅2) lag 0 0.1118 lag 1 0.1103 因為不加入落後項期模型的調整後判定係數值較大,所以此模型不加入匯 率落後項。32

4.6 迴歸模型

為了考慮安倍匯率政策的有效性與否,本研究加入了虛擬變數(Dummy Variable)以及虛擬變數與實質匯率的交叉項,並且以安倍當選日本首相的時間 (2012 年 9 月底)當做轉折點:令虛擬變數在 2012 年 9 月之前的值皆為 0,而 2012 年 10 月以後的值設為 1。而交叉項是為了檢驗安倍匯率政策影響下,貶值 對進出口的效果。4.6.1 日幣計價,日本對該國家的出口金額模型

納入4.4 節 Hausman 檢定的結果,此模型為第一型固定效果模型。4.5 節 中,又得知此模型不需要加入匯率落後項。 因此,可以將此模型(4.1)式擴增成如下(4.5)式: 𝐸𝑋𝑖𝑡𝐽𝑃𝑌 = 𝛼𝑖 + 𝛽1𝑖∙ 𝐷(𝑅𝐸𝑅𝑖𝑡) + 𝛽2𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐹+ 𝛽3𝑖∙ 𝐷𝑢𝑚𝑚𝑦𝑡 +𝛽4𝑖 ∙ 𝐷𝑢𝑚𝑚𝑦𝑡∙ 𝐷(𝑅𝐸𝑅𝑖𝑡) + 𝜀𝑖𝑡 (4.5) 若以矩陣的形式可表示如下(4.6)式: [ 𝐸𝑋𝐶𝐻 𝐽𝑃𝑌 𝐸𝑋𝐾𝑅𝐽𝑃𝑌 𝐸𝑋𝑇𝑊𝐽𝑃𝑌 𝐸𝑋𝑈𝑆𝐽𝑃𝑌]𝑡 = [ 𝛼𝐶𝐻 𝛼𝐾𝑅 𝛼𝑇𝑊 𝛼𝑈𝑆 ] + [ 𝛽𝐶𝐻1 0 0 0 0 𝛽𝐾𝑅1 0 0 0 0 0 0 𝛽𝑇𝑊1 0 0 𝛽𝑈𝑆1 ] [ 𝐷(𝑅𝐸𝑅𝐶𝐻) 𝐷(𝑅𝐸𝑅𝐾𝑅) 𝐷(𝑅𝐸𝑅𝑇𝑊) 𝐷(𝑅𝐸𝑅𝑈𝑆) ] 𝑡 + [ 𝛽𝐶𝐻2 0 0 0 0 𝛽𝐾𝑅2 0 0 0 0 0 0 𝛽𝑇𝑊2 0 0 𝛽𝑈𝑆2 ] [ 𝐼𝐼𝑃𝐶𝐻 𝐼𝐼𝑃𝐾𝑅 𝐼𝐼𝑃𝑇𝑊 𝐼𝐼𝑃𝑈𝑆 ] 𝑡 + 𝐷𝑢𝑚𝑚𝑦𝑡⋅ [ 𝛽𝐶𝐻3 𝛽𝐾𝑅3 𝛽𝑇𝑊3 𝛽𝑈𝑆3 ] +𝐷𝑢𝑚𝑚𝑦𝑡⋅ [ 𝛽𝐶𝐻4 0 0 0 0 𝛽𝐾𝑅4 0 0 0 0 0 0 𝛽𝑇𝑊4 0 0 𝛽𝑈𝑆4 ] [ 𝐷(𝑅𝐸𝑅𝐶𝐻) 𝐷(𝑅𝐸𝑅𝐾𝑅) 𝐷(𝑅𝐸𝑅𝑇𝑊) 𝐷(𝑅𝐸𝑅𝑈𝑆) ] 𝑡 + [ 𝜀𝐶𝐻 𝜀𝐾𝑅 𝜀𝑇𝑊 𝜀𝑈𝑆 ] 𝑡 (4.6)33 可以計算出各係數的估計值,整理如下表4-20: 表4- 20:模型 4.6.1 的係數對照表 變數 係數 t 統計量 p-value 常數項 6.961 17.602 0.000*** D[實質匯率_中國] -0.481 -1.016 0.310 D[實質匯率_韓國] -0.521 -1.788 0.075* D[實質匯率_臺灣] -0.476 -0.951 0.342 D[實質匯率_美國] -1.119 -2.092 0.037** 工業生產指數_中國 1.053 8.423 0.000*** 工業生產指數_韓國 0.205 1.607 0.109 工業生產指數_臺灣 0.751 7.276 0.000*** 工業生產指數_美國 3.536 12.857 0.000*** 虛擬變數_中國 0.069 2.837 0.005*** 虛擬變數_韓國 -0.034 -1.157 0.248 虛擬變數_臺灣 -0.106 -3.684 0.000*** 虛擬變數_美國 -0.028 -0.923 0.357 虛擬變數_中國∙ D[實質匯率_中國] 0.222 0.303 0.762 虛擬變數_韓國∙ D[實質匯率_韓國] 0.763 1.209 0.227 虛擬變數_臺灣∙ D[實質匯率_臺灣] -0.267 -0.327 0.744 虛擬變數_美國∙ D[實質匯率_美國] 0.704 0.886 0.376 常數項_中國 2.024 - - 常數項_韓國 5.109 - - 常數項_臺灣 2.461 - - 常數項_美國 -9.594 - - 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。

34 我們觀察其符號:一階差分後實質匯率的符號全為負號,表示當日幣貶值 時,日本對該國家的出口會有減少之影響,不符合馬歇爾-勒納條件下的 J 曲 線,統計上只有日本對韓國、美國顯著。 工業生產指數的符號全為正號,表示當外國的國民收入水準越高,也會增 加日本對該國家的出口,符合總體經濟理論。但日本對韓國在統計上的結果並 不顯著。 虛擬變數截距項中,日本對中國符號為正,其餘三國皆為負,但是只有日 本對中國、臺灣的結果在統計上顯著。代表在安倍匯率政策影響後,會讓日本 對中國的出口有增加的效果,說明安倍匯率政策對於日本對中國的出口是有幫 助的;其餘三國在匯率政策的影響下,反而會減少日本對其出口,說明安倍的 匯率政策於日本對臺灣的出口是無顯著效果的。 而虛擬變數斜率項,日本對中國、韓國、美國的符號為正,表示在安倍的 匯率政策影響下,日幣的貶值會讓日本對臺灣的出口增加,符合馬歇爾-勒納條 件下的 J 曲線。而日本對臺灣的出口在安倍匯率政策影響下,日幣的貶值,反 而會有一個減少的效果。但是其統計上的結果均不顯著。

4.6.2 日幣計價,日本對該國家的進口金額模型

納入4.4 節 Hausman 檢定的結果,此模型為隨機效果模型。4.5 節中,得知 此模型需要加入匯率落後項一期。 因此,可以將此模型(4.2)式擴增成如下(4.7)式: 𝐼𝑀𝑖𝑡𝐽𝑃𝑌 = 𝛼𝑖 + 𝛽1𝑖∙ 𝑅𝐸𝑅𝑖𝑡+ 𝛽2𝑖∙ 𝑅𝐸𝑅𝑖,𝑡−1+ 𝛽3𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐽𝑃+ 𝛽4𝑖∙ 𝐷𝑢𝑚𝑚𝑦𝑡 +𝛽5∙ 𝐷𝑢𝑚𝑚𝑦𝑡∙ 𝑅𝐸𝑅𝑖𝑡 + 𝛽6∙ 𝐷𝑢𝑚𝑚𝑦𝑡−1∙ 𝑅𝐸𝑅𝑖,𝑡−1+ 𝜀𝑖𝑡 (4.7) 若以矩陣的形式可表示如下(4.8)式:35 [ 𝐼𝑀𝐶𝐻 𝐽𝑃𝑌 𝐼𝑀𝐾𝑅𝐽𝑃𝑌 𝐼𝑀𝑇𝑊𝐽𝑃𝑌 𝐼𝑀𝑈𝑆𝐽𝑃𝑌]𝑡 = [ 𝛼𝐶𝐻 𝛼𝐾𝑅 𝛼𝑇𝑊 𝛼𝑈𝑆 ] + 𝛽1∙ [ 𝑅𝐸𝑅𝐶𝐻 𝑅𝐸𝑅𝐾𝑅 𝑅𝐸𝑅𝑇𝑊 𝑅𝐸𝑅𝑈𝑆 ] 𝑡 + 𝛽2∙ [ 𝑅𝐸𝑅𝐶𝐻 𝑅𝐸𝑅𝐾𝑅 𝑅𝐸𝑅𝑇𝑊 𝑅𝐸𝑅𝑈𝑆 ] 𝑡−1 + 𝛽3∙ [ 𝐼𝐼𝑃𝐽𝑃 𝐼𝐼𝑃𝐽𝑃 𝐼𝐼𝑃𝐽𝑃 𝐼𝐼𝑃𝐽𝑃]𝑡 +𝐷𝑢𝑚𝑚𝑦𝑡∙ [ 𝛽𝐶𝐻4 𝛽𝐾𝑅4 𝛽𝑇𝑊4 𝛽𝑈𝑆4 ] + 𝛽5∙ 𝐷𝑢𝑚𝑚𝑦 𝑡∙ [ 𝑅𝐸𝑅𝐶𝐻 𝑅𝐸𝑅𝐾𝑅 𝑅𝐸𝑅𝑇𝑊 𝑅𝐸𝑅𝑈𝑆 ] 𝑡 +𝐷𝑢𝑚𝑚𝑦𝑡−1⋅ 𝛽6∙ [ 𝑅𝐸𝑅𝐶𝐻 𝑅𝐸𝑅𝐾𝑅 𝑅𝐸𝑅𝑇𝑊 𝑅𝐸𝑅𝑈𝑆 ] 𝑡−1 + [ 𝜀𝐶𝐻 𝜀𝐾𝑅 𝜀𝑇𝑊 𝜀𝑈𝑆 ] 𝑡 (4.8) 前面4.5 節提過,由於隨機效果估計需求於估計其殘差變異矩陣時,橫斷 面之國家數目(本文為 4)要大於被估計係數之數目(本文為 4),因此無法估計將 虛擬變數同時置於常數與斜率項之追蹤迴歸(Panel regression)。 因此本研究只估計模型 4.6.2 沒有落後項的部分,並分為 2 個模型估計。整 理如下表4-21、表 4-22: 表4- 21:模型 4.6.2(虛擬變數常數項)的係數對照表 變數 係數 t 統計量 p-value 常數項 9.424 21.672 0.000*** 實質匯率 0.358 6.833 0.000*** 工業生產指數_日本 0.747 12.306 0.000*** 虛擬變數 0.133 8.194 0.000*** 常數項_中國 1.121 - - 常數項_韓國 -0.557 - - 常數項_臺灣 -0.851 - - 常數項_美國 0.287 - - 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。

36 表4- 22:模型 4.6.2(虛擬變數斜率項)的係數對照表 變數 係數 t 統計量 p-value 常數項 9.332 21.895 0.000*** 實質匯率 0.260 3.975 0.000*** 工業生產指數_日本 0.770 12.173 0.000*** 虛擬變數∙ 實質匯率 0.523 7.633 0.000*** 常數項_中國 1.123 - - 常數項_韓國 -0.564 - - 常數項_臺灣 -0.847 - - 常數項_美國 0.288 - - 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 由表4-21、表 4-22,實質匯率的符號皆為正號且都非常顯著,代表若日幣 貶值時,日本對其他國家的進口會增加,不符合馬歇爾-勒納條件下的 J 曲線。 而日本的工業生產指數皆為正號也都非常顯著,表示日本國內的國民收入 越高,會增加日本對其他國家的進口,符合總體經濟理論。 虛擬變數截距項的部分,在安倍匯率政策影響後,會使日本對這四個國家 的進口量增加,不符合馬歇爾-勒納條件下的 J 曲線,但其統計上的結果非常顯 著。 虛擬變數斜率項的部分,在安倍匯率政策影響下,日幣的貶值會讓日本對 其他國家的進口增加,不符合馬歇爾-勒納條件下的 J 曲線,但其統計上的結果 非常顯著。

4.6.3 外幣計價,日本對該國家的出口金額模型

納入4.4 節 Hausman 檢定的結果,此模型為隨機效果模型。在 4.5 節中,37 得知此模型不需要加入匯率落後項。 因此,可以將此模型(4.3)式擴增成如下(4.9)式: 𝐸𝑋𝑖𝑡𝐹𝐶 = 𝛼𝑖 + 𝛽1𝑖∙ 𝐷(𝑅𝐸𝑅𝑖𝑡) + 𝛽2𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐹+ 𝛽3𝑖∙ 𝐷𝑢𝑚𝑚𝑦𝑡 +𝛽4∙ 𝐷𝑢𝑚𝑚𝑦𝑡∙ 𝐷(𝑅𝐸𝑅𝑖𝑡) + 𝜀𝑖𝑡 (4.9) 若以矩陣的形式可表示如下(4.10)式: [ 𝐸𝑋𝐶𝐻𝐶𝑁𝑌 𝐸𝑋𝐾𝑅𝐾𝑅𝑊 𝐸𝑋𝑇𝑊𝑇𝑊𝐷 𝐸𝑋𝑈𝑆𝑈𝑆𝐷] = [ 𝛼𝐶𝐻 𝛼𝐾𝑅 𝛼𝑇𝑊 𝛼𝑈𝑆 ] + 𝛽1∙ [ D (𝑅𝐸𝑅𝐶𝐻) 𝐷(𝑅𝐸𝑅𝐾𝑅) 𝐷(𝑅𝐸𝑅𝑇𝑊) 𝐷(𝑅𝐸𝑅𝑈𝑆) ] 𝑡 + 𝛽2∙ [ 𝐼𝐼𝑃𝐶𝐻 𝐼𝐼𝑃𝐾𝑅 𝐼𝐼𝑃𝑇𝑊 𝐼𝐼𝑃𝑈𝑆 ] 𝑡 + 𝐷𝑢𝑚𝑚𝑦𝑡⋅ [ 𝛽𝐶𝐻3 𝛽𝐾𝑅3 𝛽𝑇𝑊3 𝛽𝑈𝑆3 ] +𝐷𝑢𝑚𝑚𝑦𝑡⋅ 𝛽4[ 𝐷 (𝑅𝐸𝑅𝐶𝐻) 𝐷(𝑅𝐸𝑅𝐾𝑅) 𝐷(𝑅𝐸𝑅𝑇𝑊) 𝐷(𝑅𝐸𝑅𝑈𝑆) ] 𝑡 + [ 𝜀𝐶𝐻 𝜀𝐾𝑅 𝜀𝑇𝑊 𝜀𝑈𝑆 ] 𝑡 (4.10) 原因同上,將模型4.6.3 分為 2 個部分估計。可以計算出各係數的估計值, 整理如下表4-23、表 4-24: 表4- 23:模型 4.6.3(虛擬變數常數項)的係數對照表 變數 係數 t 統計量 p-value 常數項 8.364 8.158 0.000*** D[實質匯率] -0.532 -3.124 0.002*** 工業生產指數_四國 0.779 12.535 0.000*** 虛擬變數 -0.174 -13.167 0.000*** 常數項_中國 -0.716 - - 常數項_韓國 3.561 - - 常數項_臺灣 -0.186 - - 常數項_美國 -2.659 - - 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。

38 表4- 24:模型 4.6.3(虛擬變數斜率項)的係數對照表 變數 係數 t 統計量 p-value 常數項 20.121 72.145 0.000*** D[實質匯率] -1.836 -7.535 0.000*** 工業生產指數_四國 -1.797 -29.619 0.000*** 虛擬變數∙ D[實質匯率] 0.840 1.982 0.048** 常數項_中國 0.000 - - 常數項_韓國 0.000 - - 常數項_臺灣 0.000 - - 常數項_美國 0.000 - - 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。 表4-23、表 4-24 實質匯率的符號皆為負,代表日幣貶值時,在以外幣計價 的情形下,日本對外國的出口也會有減少的效果,不符合馬歇爾-勒納條件下的 J 曲線,但其統計結果非常顯著。 表4-23 的外國工業生產指數符號為正,表示外國國民收入水準提高,對於 日本的出口會有一個增加的同向影響,符合總體經濟理論。但表4-24 的外國工 業生產指數符號為負,且兩者的統計結果均非常顯著。本研究無法解釋表4-24 的外國工業生產指數符號為負的特殊例外情形。 虛擬變數截距項中,其迴歸結果顯示,在安倍匯率政策影響後,會讓日本 對於其他國家的出口減少,不符合馬歇爾-勒納條件下的 J 曲線,但其統計結果 非常顯著。 虛擬變數斜率項中,在安倍匯率政策的影響下,日幣貶值會對日本跟其他 國家的出口有增加的效果,符合馬歇爾-勒納條件下的 J 曲線,且在 5%的顯著 水準之下,其統計結果顯著;但與實質匯率項之係數相加,對於出口仍會是減

39 少的影響。表示日本對其他國家的出口原本會有一個劇烈的減少效果,但在安 倍匯率政策干預下,其出口有相對少量地增加,使得整體而言減少的幅度相對 緩和。

4.6.4 外幣計價,日本對該國家的出口金額模型

納入4.4 節 Hausman 檢定的結果,此模型為隨機效果模型。在 4.5 節中, 得知此模型不需要加入匯率落後項。 因此,可以將此模型(4.4)式擴增成如下(4.11)式: 𝐼𝑀𝑖𝑡𝐹𝐶 = 𝛼𝑖 + 𝛽1𝑖∙ 𝐷(𝑅𝐸𝑅𝑖𝑡) + 𝛽2𝑖∙ 𝐼𝐼𝑃𝑖𝑡𝐽𝑃 + 𝛽3𝑖∙ 𝐷𝑢𝑚𝑚𝑦𝑡 +𝛽4∙ 𝐷𝑢𝑚𝑚𝑦𝑡∙ 𝐷(𝑅𝐸𝑅𝑖𝑡) + 𝜀𝑖𝑡 (4.11) 若以矩陣的形式可表示如下(4.12)式: [ 𝐼𝑀𝐶𝐻𝐶𝑁𝑌 𝐼𝑀𝐾𝑅𝐾𝑅𝑊 𝐼𝑀𝑇𝑊𝑇𝑊𝐷 𝐼𝑀𝑈𝑆𝑈𝑆𝐷] = [ 𝛼𝐶𝐻 𝛼𝐾𝑅 𝛼𝑇𝑊 𝛼𝑈𝑆 ] + 𝛽1∙ [ D (𝑅𝐸𝑅𝐶𝐻) 𝐷(𝑅𝐸𝑅𝐾𝑅) 𝐷(𝑅𝐸𝑅𝑇𝑊) 𝐷(𝑅𝐸𝑅𝑈𝑆) ] 𝑡 + 𝛽2∙ [ 𝐼𝐼𝑃𝐽𝑃 𝐼𝐼𝑃𝐽𝑃 𝐼𝐼𝑃𝐽𝑃 𝐼𝐼𝑃𝐽𝑃]𝑡 + 𝐷𝑢𝑚𝑚𝑦𝑡⋅ [ 𝛽𝐶𝐻3 𝛽𝐾𝑅3 𝛽𝑇𝑊3 𝛽𝑈𝑆3 ] +𝐷𝑢𝑚𝑚𝑦𝑡⋅ 𝛽4[ 𝐷 (𝑅𝐸𝑅𝐶𝐻) 𝐷(𝑅𝐸𝑅𝐾𝑅) 𝐷(𝑅𝐸𝑅𝑇𝑊) 𝐷(𝑅𝐸𝑅𝑈𝑆) ] 𝑡 + [ 𝜀𝐶𝐻 𝜀𝐾𝑅 𝜀𝑇𝑊 𝜀𝑈𝑆 ] 𝑡 (4.12) 原因同上,將模型4.6.4 分為 2 個部分估計。可以計算出各係數的估計值, 整理如下表4-25、表 4-26: 實質匯率的係數值為負,代表當日幣貶值時,會讓日本對其他國家的進口 減少,且其在統計上的結果非常顯著,符合馬歇爾-勒納條件下的 J 曲線。 日本的工業生產指數為正,且其統計結果非常顯著,代表日本的國民收入 水準越高,所能夠消費進口的量就會越多,符合總體經濟理論。 虛擬變數的截距項為正,代表在安倍匯率政策影響後,會讓日本對於其他40 國家的進口增加,不符合馬歇爾-勒納條件下的 J 曲線,但其統計上的結果非常 顯著。 虛擬變數的斜率項為正,表示在安倍匯率政策的影響下,日幣的貶值會讓 日本對於其他國家的進口增加,不符合馬歇爾-勒納條件下的 J 曲線,但其統計 上的結果顯著。 表4- 25:模型 4.6.4(虛擬變數常數項)的係數對照表 變數 係數 t 統計量 p-value 常數項 9.830 9.254 0.000*** D[實質匯率] -0.399 -2.204 0.028** 工業生產指數_日本 0.353 5.239 0.000*** 虛擬變數 0.033 2.493 0.013** 常數項_中國 -0.093 - - 常數項_韓國 3.388 - - 常數項_臺灣 -0.497 - - 常數項_美國 -2.797 - - 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。

41 表4- 26:模型 4.6.4(虛擬變數斜率項)的係數對照表 變數 係數 t 統計量 p-value 常數項 9.950 8.101 0.000*** D[實質匯率] -0.709 -3.223 0.001*** 工業生產指數_日本 0.329 4.933 0.000*** 虛擬變數∙ D[實質匯率] 1.110 2.912 0.004*** 常數項_中國 -0.093 - - 常數項_韓國 3.387 - - 常數項_臺灣 -0.496 - - 常數項_美國 -2.798 - - 註:*,**,*** 分別代表檢定結果在 10%, 5%, 1%的顯著水準之下是顯著的。

42

第五章 結論與未來建議

5.1 結論

本研究想確認安倍匯率政策的有效性,使用的主要資料是日本對中國、韓 國、臺灣、美國的進出口貿易資料,資料時間由2007 年 4 月至 2016 年 12 月的 月資料。還加入各國貨幣的匯率資料、工業生產指數與消費者物價指數的主要 前四大貿易國家。 在實證結果中,根據馬歇爾-勒納條件下的 J 曲線預期的結果為:日幣貶值 時會對出口有增加的反向效果,對進口有減少的正向影響。雖然大多數地統計 結果均非常顯著,符號卻不符合理論所預估的情形,只有在以外幣計價的進口 模型中,才符合理論模型的估計。 在工業生產指數的部分,根據總體經濟理論,當外國的工業生產指數增 加,也會同時提高日本對該國家的出口量;而日本國內的工業生產指數增加 時,則會提高日本對其他國家的進口量。其在統計結果上幾乎都非常顯著又符 合總體經濟理論,除了以日幣計價的出口模型中,日本對韓國的結果並不顯 著;還有以外幣計價的出口模型(虛擬變數斜率項)中,外國工業生產指數符號 為負的特殊例外情形。 虛擬變數截距項裡,在安倍匯率政策影響後,僅有以日幣計價的出口模型 中,日本對中國的出口會增加且其統計結果顯著,符合馬歇爾-勒納條件下的 J 曲線;其餘模型跟結果統計上雖然非常顯著但不符合馬歇爾-勒納條件下的 J 曲 線理論:亦即貶值的匯率政策會增加該國的出口、減少該國的進口,進而改善 該國家的貿易餘額。以統計上的結果來看,我們可以證實安倍的匯率政策對於 改善日本貿易餘額是無顯著效果的。 在虛擬變數的斜率項,唯有外幣計價的出口模型中,在安倍匯率政策影響 下,日本對其他國家的出口會增加,符合馬歇爾-勒納條件下的 J 曲線,其他模 型雖然統計結果大多非常顯著,但其結果卻不符合馬歇爾-勒納條件下的 J 曲43 線:亦即在日幣貶值的情況下,對於日本的出口會有增加的效果,而進口會有 減少的效果。 總結來看,從本研究的模型及統計結果可以觀察出安倍貶值的匯率政策不 一定會有助於增加日本對其他國家的出口、減少日本對其他國家的進口,大部 分的情況反而還會惡化國際貿易收支,說明其匯率政策對於改善國際貿易餘額 是無顯著效果的。

5.2 未來建議

本文原先想研究日本前 15 大主要貿易國家:美國、中國、韓國、臺灣、新 加坡、香港、印尼、馬來西亞、泰國、越南、俄羅斯、澳洲、德國、英國、荷 蘭,不含OPEC(Organization of the petroleum exporting countries)的國家,大部分 東南亞國家對日本的進出口貿易比都不算低,但是卻缺少工業生產指數的月資 料,因此最後只研究資料詳細的前四大主要貿易國家。 從日本對前四大國家的各個貿易餘額圖形觀察(參照本研究 3.5 節),日本的 貿易餘額赤字是由於對中國的貿易逆差所影響。但是本研究模型估計的實證結 果為日幣的貶值匯率政策對於改善日本貿易餘額是沒有顯著效果的。期望未來 在各國經濟資料更加詳細完備的情況下,可以對模型進行更精確地估計分析。44

參考文獻

中文文獻:

45

英文文獻:

Bahmani-Oskooee, Mohsen, and Artatrana Ratha(2008), “Exchange rate sensitivity of US bilateral trade flows”, Economic Systems, 32, 129-141.

Bahmani-Oskooee, Mohsen, Gour G. Goswamil, and Bidyut Kumar Talukdar(2005), “Exchange rate sensitivity of the Canadian bilateral inpayments and

outpayments”, Economic Modeling, 22, 745-757.

Bahmani-Oskooee, Mohsen, Javed Iqbal, and Muhammad Salam(2016), “Short run and long run effects of exchange rate volatility on commodity trade between Pakistan and Japan“, Economic Analysis and Policy, 52, 131-142.

Bahmani-Oskooee, Mohsen, and Jungho Baek(2016), “Do exchange rate changes have symmetric or asymmetric effects on the trade balance? Evidence from U.S.–Korea commodity trade”, Journal of Asian Economics, 45, 15-30. Dash, Aruna Kumar(2013), “Bilateral J-Curve between India and Her Trading Partners: A Quantitative Perspective”, Economic Analysis & Policy, 43, NO.3. Irandoust, Manuchehr, Kristin Ekblad, Johan Parmler(2006), “Bilateral trade flows and exchange rate sensitivity: Evidence from likelihood-based panel

cointegration”, Economic Systems, 30, 170-183.

Sastre, Luis(2012), “Simultaneity between export and import flows and the Marshall -Lerner condition”, Economic Modeling, 29, 879-883.