探討亞洲股價與美國股市關聯性

31

0

0

全文

(2) 石油價格與股價指數之關連性研究. 摘要 隨著經濟日益發達,科技日新月異,第三世界勢力的崛起,掀起一股新興市場 的炫風,雖然全球經濟經歷了 SARS、911 事件、美國攻打伊拉克、南亞海嘯、 石油價格飆高及最近爆發的禽流感,影響到各國經濟,但始終沒有停頓全球繼 續成長的腳步。身為工業之母的石油在全球經濟日益發展的環境下就越突顯它 的重要性。近年來中國大陸的經濟日益崛起,且快速成長,並且威脅到經濟強 權美國在經濟方面的領導地位,並且有經濟學家推斷再過 20 年之後,中國將取 代美國在市場上的領導地位,取而代之,其勢力不容忽視;但由目前的情勢可 觀察出,中國內部的經濟正處於起步的階段,其交易市場尚未成熟,因此以香 港市場當作中國的代理變數,探討原油價格對工業強國美國以及最具代表性的 開發中國家中國的影響。 本文旨在研究石油價格是否會影響美國 S&P500 Index 和香港恆生指數,實證 研究發現在對稱模型中原油現貨與期貨各別對 S&P 500Index 有顯著的影響,卻 對香港恆生指數沒有顯著的影響;但是同時引進原油現貨與期貨當作外生變數 卻對 S&P 500Index 沒有顯著的影響,但是對於香港恆生指數有顯著的影響。在 不對稱模型之中原油現貨與期貨各別對 S&P 500Index 有顯著的影響,卻對香港 恆生指數沒有顯著的影響。. 關鍵字:石油價格、股價指數、GARCH(1,1)、TGARCH. 1. 逢甲大學學生報告 e-Paper(2005 年).

(3) 石油價格與股價指數之關連性研究. 目錄 第一章、緒論…………………………………………………4 第一節 研究動機與背景……………………………………………………4 第二節 研究目的……………………………………………………………5 第三節 研究流程與架構……………………………………………………6. 第二章、研究方法……………………………………………7 第一節 樣本描述……………………………………………………………7 第二節 研究模型之探討……………………………………………………8. 第三章、實證研究與分析……………………………………19 第四章、結論與建議…………………………………………28 參考文獻……………………………………………………29. 附圖表 圖 3-1 美國 S&P500 Index…………………………………………………………20 圖 3-2 香港恆生指數………………………………………………………………20 圖 3-3 美國 S&P500 Index(一階差分後) …………………………………………20 圖 3-2 香港恆生指數(一階差分後)………………………………………………20 表一、研究流程與架構圖……………………………………………6 表二、敘述統計量…………………………………………………19 表三、單根檢定……………………………………………………………………21 表四、共整合檢定(S&P 500 Index) ………………………………………………21 表五、共整合檢定(HANG SENG Index&石油期貨與現貨) ……………………22 表六、因果關係檢定………………………………………………………………22 2. 逢甲大學學生報告 e-Paper(2005 年).

(4) 石油價格與股價指數之關連性研究. 表七、ARCH 效果檢定……………………………………………………………23 表八、GARCH(1,1)模型彙整表(S&P 500 Index) ………………………………24 表九、GARCH(1,1)模型彙整表(香港恆生指數) ………………………………25 表十、Engle & Ng. Test…………………………………………………………26 表十一、TGARCH 模型彙整表……………………………………………………27. 3. 逢甲大學學生報告 e-Paper(2005 年).

(5) 石油價格與股價指數之關連性研究. 第一章、緒論 第一節 研究動機與背景 近年來新興市場的崛起、科技的發達,造就許多國家經濟開始萌芽。雖然在 最近這幾年全世界經歷了 SARS、911 事件、美國攻打伊拉克、南亞海嘯、石油 價格飆高及最近爆發的禽流感,影響到各國經濟,但始終沒有停頓全球繼續成 長的腳步,只是處於景氣循環的谷底,在克服了災難之後,勢必會再回到均衡。 隨著科技越來越發達,相較於先進國家較晚發展的第三世界國家而言,憑藉 著自己的人口眾多或是地理位置,擁有較多的資源或是廣大的市場等著被開 發,而逐漸興起,例如金磚四國,其中包括巴西、俄羅斯、印度和中國,漸漸 成為牽動全球經濟的主要市場之一,成為一股不容小覷的勢力。 工業的發達帶動科技進步,而身為工業之母的石油自然而然就成為不可或缺 的原物料,在目前還沒有其他原物料或是合成物可以取代石油的情況之下,就 越突顯出它的珍貴;然而資源有限,但欲望無窮,因此造成經濟強國爭相搶奪 石油的局面,各自儲油,以便日後使用,不用花龐大的成本購買石油。 石油對於經濟強國的重要性不可言喻,而對於正處於快速成長的開發中國家 同樣不可或缺,但究竟石油對於此兩種不同等級的國家影響力是否相同,卻不 得而知。全球經濟強國首推美國,而在突出的開發中國家非中國莫屬,但由於 中國內部的經濟正處於起步的階段,其交易市場尚未成熟,故以香港當作中國 的代理變數,探討石油價格對其股價指數的影響。. 4. 逢甲大學學生報告 e-Paper(2005 年).

(6) 石油價格與股價指數之關連性研究. 第二節 研究目的 陳宗益(2001)探討利用總經變數掌握台股趨勢,以我國與美國總經變數為研究 範圍,其中美國變數引用北海布蘭特原油期貨,研究是否對台股有顯著的影響, 其結論為台灣總經變數對台股股價報酬率具有領先一期的效果,至於美國總經變 數對台股股價報酬率則不具領先效果。 劉思辰(2002)探討期貨交易對現貨股價指數波動之關聯性研究,其實證結果為 各股價指數的期貨成交量與現貨報酬率存在低正向相關的現象,台股指數在GJR 模型、電子類股與金融類股在EGARCH 與NGARCH 模型發現到預期期貨成交 量與股價波動呈現正向顯著關係。 杜威毅(2003)使用ARMAX-GARCH的預測,以失業率對匯率的關聯為例,以 總體經濟指標"失業率"做為外生變數來探討本國匯率與失業率的關聯性,其研究 結果證明匯率的預測變異數,其實受到失業率跟干擾項的預測變異數的影響。 張懿芬(2004)探討股價浮動的總體決定因素,以台灣、南韓、新加坡及香港 為例,其中總體變數也引用石油價格探討對於股票價格的影響,其結論為,股 票價格和石油價格存在負向關係。在預測誤差變異數分解,股價的波動可歸責 於油價、匯率和通貨膨脹。然而在每個時期,經由實證分析結果可以得知,油 價在統計上顯著並且對股價有負面的衝擊。 綜合以上的相關文獻,結果發現目前還沒有研究同時使用原油現貨與期貨當做 外生變數探討對股價指數的影響,以及同時使用已開發國家和開發中國家探討原 油對其股價指數的影響。 因此,本研究主要探討石油是否會影響股價指數,因此把石油現貨和期貨當 成外生變數,分別與同時引入美國 S&P500 Index 和香港恆生指數的迴歸式,觀 察石油是否會影響股價指數的波動,對於股價指數具有解釋能力,並各以對稱 及不對稱 GARCH 模型捕捉其合適的模型。. 5. 逢甲大學學生報告 e-Paper(2005 年).

(7) 石油價格與股價指數之關連性研究. 第三節 研究流程與架構 本文內容共分為五章,其各別內容簡述如下: 第一章緒論說明本研究之研究動機,研究目的及研究架構,第二章研究方法 描述本文所選取之樣本,介紹說明進行本文研究所須使用之計量模型,第三章 實證結果分析,說明所選取時間序列樣本之特性,及根據第三章所敘述之研究 方法作實證研究,並對實證結果作分析探討,第四章 結論與建議,說明本研究 之結論,以及對於未來研究之建議。. 其研究之流程架構如下表一:. 研究動機、背景和目的. 研究方法. 樣本描述. 計量模型介紹. 實證研究分析. 結論與建議. 6. 逢甲大學學生報告 e-Paper(2005 年).

(8) 石油價格與股價指數之關連性研究. 第二章、研究方法 第一節 樣本描述 一、研究期間與樣本研究對象 本文進行實證之樣本為西德州原油現貨、西德州原油期貨、美國 S&P500 Index. 和香港恆生指數,取自於 Datastream 資料庫,研究期間為 1999 年 12 月 31 日~2005 年 11 月 30 日,共 1544 筆樣本,並使用下列公式計算其對數報酬率:. ⎛ P R t = log ⎜⎜ t ⎝ Pt − 1. ⎞ ⎟⎟ × 100 % ⎠. 其中,Rt 為第 t 天的(石油價格)股票報酬率。 Pt 為第 t 天的(石油價格)股價指數。 Pt-1 為第 t-1 天的(石油價格)股價指數。. 二、 研究程序:. Granger and Newbold(1974)證明,非定態之時間序列不符合傳統迴歸同階定 態的假設,將產生假性迴歸(Spurious regression) ,導致估計和檢定的誤差。因 此須先對所有樣本資料進行單根檢定,再做共整合檢定,探討變數之間是否有 長期均衡關係,因為在進行共整合檢定之前,必須先對所有變數進行單根檢定, 以了解時間序列是否具有定態(Stationary)的特性,以符合共整合的必要條件; 之後再進行 Engle Granger Causality,探討變數之間是否有因果關係,最後先經 過 ARCH 檢定以及不對稱檢定之後,發現樣本資料存在著波動叢聚以及不對稱 性之後,再分別使用對稱及不對稱 GARCH 模型捕捉其最適模型,探討原油價 格是否影響股價指數,其上述研究模型敘述如下節。 7. 逢甲大學學生報告 e-Paper(2005 年).

(9) 石油價格與股價指數之關連性研究. 第二節 研究模型之探討 (1) 單根檢定: 在進行資料數列分析前,各時間序列資料變數理論上須符合穩定的狀態,才 能符合迴歸的基本假設,也就是平均數及變異數不隨時間的變動而改變。因為在 時間序列分析過程中,該變數是否符合定態,對於該變數作為統計模型之估計正 確性與否有直接密切關係。所謂定態就是為長期趨勢不隨時間遞延而放大或縮 小,且序列的波動速度,維持固定,不會越快或越慢。 通常判別定態時間數列一般有三個指標: 1、時間數列會沿著一固定的長期平均值而波動。 2、時間數列具有限的變異數,且不會隨時而改變。 3、時間數列之自我相關係數會隨著落後期數的增加而減少。通常使用普通最小 平方法(Ordinary Least Squares,OLS) 或一般最小平方法(General Least Squares, GLS),皆假設殘差項必滿足白噪音(white noise)。估計非定態的時間序列資料, 有可能會發生很高的迴歸係數(R2 ) 值及顯著的t值,但其結果並無經濟意義,這 種現象稱之為假性迴歸。 若時間序列(Yt)為一穩定序列,則須符合下列三項條件:. E(Yt ) = E(Yt +s ) = μ. ,. Var(Yt ) = Var(Yt +s ) = σ 2 ,. Coc(Yt , Yt +s ) = γ s. .. (3.1) (3.2) (3.3). 以上三式表示,t、s 表示不同之期數(t、s=1,2,3,4,….),μ(期望值),σ2(變異數), γs(自我相關係數)三者皆為常數。由(3.1)-(3.3)可知,若一時間數列資料滿足以上 之條件,穩定數列的期望值、變異數、自我相關係數均為固定常數且不隨時間而 改變,其數列會有迴歸平均值(mean reversion)現象,亦即數列會在一個長期平均 值附近波動,稱之為定態序列,否則皆為非定態序列。此外當穩定數列受到外部 8. 逢甲大學學生報告 e-Paper(2005 年).

(10) 石油價格與股價指數之關連性研究. 衝擊時,僅會產生短暫性的影響,相對地,當非穩定數列受到外部衝擊時則可能 會產生永久性的影響。 通常運用一般迴歸分析時,其時間必須為定態。因定態之時間數列,漸進分配 理論才會成立,檢定步驟才能夠進行。事實上,許多時間數列之資料均為非定態 且有單根現象存在,因此,我們必須對非定態的時間數列採取差分,使資料成為 定態數列。若一時間數列不須經任何的差分過程即為定態序列,則可表示為I(0) 數列。若時間數列為非穩定狀態,但經過d 次差分後可為穩定狀態,則表示經過 d 次差分後可達成定態序列,可用I(d)表示此數列。大多數的經濟變數之時間 數列為I(0)及I(1)數列。 而通常單根檢定有兩種方式: 1. Dickey-Fuller(1979)提出Dickey and Fuller (DF)單根檢定,此方法的缺點在於未 將迴歸殘差項可能有自我相關的現象加以排除,因為迴歸殘差項存在自我相關的 現象,則迴歸殘差便不是白噪音此時估計值將產生偏誤同時不具一致性。 2. Augmented Dickey-Fuller(ADF),此是由Engle and Yoo (1987)提出以修正DF (Dickey-Fuller)檢定上自我相關之問題,並且指出有高階自我相關問題之時間數 列需使用ADF,其分析結果會較DF檢定嚴謹。因此本研究將用ADF分析預測變 數之時間數列是否具定態,即在迴歸式中加入應變數的落後期,以修正殘差項自 我相關的問題,若時間序列為定態時,對任何外在的衝擊僅會暫時的影響。 在ADF檢定法,基於DF檢定法中之殘差項常會有明顯的自我相關現象產生,為 修正此問題可以在ADF檢定法中的模型加入適當的因數落後項,並假設殘差項為 白噪音。此模型的優點在於同時考慮漂浮項(Drift)與時間趨勢項(Trend)一階自我 相關。其模型檢定有三種 1、無截距項及時間趨勢項 k. ΔYt = β 0 Y t -1 + ∑ β j ΔYt -1 + ε t .. (3.4). j=1. 9. 逢甲大學學生報告 e-Paper(2005 年).

(11) 石油價格與股價指數之關連性研究. 2、有截距項及無時間趨勢項 k. ΔYt = a + β 0 Y t -1 + ∑ β j ΔYt -1 + ε t. .. (3.5). j=1. 3、有截距項及時間趨勢項 k. ΔYt = a + β 0 Y t -1 + rt + ∑ β j ΔYt -1 + ε t. .. (3.6). j=1. 即ΔYt = Yt -Yt-1,△表示一階差分,Yt表示所預測的變數, a 為漂浮項,t 為 時間趨勢項,β 為判定係數,ε t 為誤差項且ε t ~ iid(0,σ2),k 為落後期數,也就 是選擇合適的k 值使得殘差項趨於白噪音。 ADF檢定結果若拒絕虛無假設,表示拒絕有單根的存在,顯示預測變為定態的 時間數列,為穩定的狀態,如此序列方可作為模型建立基礎;若無拒絕虛無假設, 顯示檢定結果接受單根的存在,即為非恆定性時間序列,必須經過差分才可使其 成為恆定的時間序列。若原始數列無法拒絕虛假設,則將進行差分,並將差分數 列重新利用ADF檢定,檢視若經過一階差分後的數列是否為定態;若檢定結果為 拒絕虛假設,則可確定該原數列為I(1);而一時間序列若經過了d次差分後可達成 定態序列,可用I(d)表示。. (2) 共整合檢定及因果關係檢定: 共整合是由Engle and Granger(1987)等所發展出的一種統計模式,旨在以共整 合向量研究非恆定變數間長期趨勢移動的相互關係,若兩變數間存在長期均衡關 係,則可視兩變數為共整合。但此統計模式存在部份的限制,常導致在實證上找 不到共整合的向量。因此繼之而起的檢定兩數列是否具有共整合關係的方法有兩 種:(1) Engle and Granger之兩階段共整合檢定法。(2) Johansen(1988)提出應用最 大概似法(maximum likelihood approach)。在兩階段共整合檢定法需經過兩階段的 方式分析,檢定的程序是先產生誤差項數列,再檢定迴歸式是否存在單根。然而 在估計數列之過程可能會產生誤差,此誤差又會繼續影響到第二階段的結果。即. 10. 逢甲大學學生報告 e-Paper(2005 年).

(12) 石油價格與股價指數之關連性研究. 檢定所需的步驟愈多,可能產的誤差就愈多。因此,本研究採用後者Johansen提 出的最大概似共整合檢定,其所包含的訊息較廣,且較具有檢定力,也廣為後來 的相關研究所採用。 非定態時間數列資料將之差分後,即可成為定態資料。若有一行向量, Xt=(X1t ,X2t ,...Xnt ),其差分為定態且所有變數整合階次相同,I(d),則 可能存在一共整合向量(cointegration vector),β =( β1 , β. .... β t ),使. 2. 其與變數Xt 之線性組合 β Xt = β1X1t +β2X2t +….β t Xnt ,整合階次為 I(d-b),b>0,此時Xt 間之變數具有共整合關係,為共整合變數(cointegrated variables)。綜合上述,對於共整合的定義有以下三點: 1、變數其整合階次必須一致。 2、當變數間存在共整合時,表示變數間有一線性組合關係且具有長期均衡狀態。 3、 如果有n個變數則至多只有n-1個線性獨立共整合向量,而共整合向量數目也 稱為變數的秩(rank)。 目前在共整合方面研究目前主要使用Johansen(1988)及Johansen and Juselius(1990) 所發展之最大概似估計法(maximum likelihood estimation procedure),估計變數間 是否存在共整合關係,檢定其共整合向量數目以及在受限制情況下共整合向量是 否必須加入截距項,並估計調整速度參數(speed of adjustment parameters)大小。 在共整合檢定中,Johansen 之最大概似估計檢定法,首先以軌跡測試(Trace test) 及最大特性根值檢定法(Maximum Eigenvalue test)加以決定共整合向量的數目。 並同時運用下列五種共整合模型進行檢定:1、假設資料無決定趨勢(Test assmues no deterministic trend in data )之檢定,其可分為下列兩種情況:(1)無截距項或趨 勢項之共整合模型。(2)只有截距項(無趨勢項)之共整合模型。2、假設資料為線 型同時有趨勢項(Test allows for linear deterministic trend in data )之檢定分為下列 兩種情況:(1)只有截距項(無趨勢項)之共整合模型。(2)有截距項與趨勢項之共整 合模型。 3、假設資料為二次決定項(Quadratic deterministic trend)之檢定為一有 截距項與趨勢項之共整合模型。 11. 逢甲大學學生報告 e-Paper(2005 年).

(13) 石油價格與股價指數之關連性研究. Granger(1969)提出之因果關係,是由預測的角度來定義兩變數間之因果關係。 假設兩變數X 與Y,當對Y進行預測時,除了使用Y過去資料所提供的資訊外, 若再加上X 過去的資料,會使得Y 的預測更為準確,則稱X為Y的因(X Granger cause Y),相同地,當對X進行預測時,除了使用X過去資料外,若再加上Y過去 的資料,會使得X的預測更為準確,則稱Y為X的因(Y Granger cause X);若X與Y 兩變數同時互為因果關係,則稱X與Y具有回饋(feedback) 關係。 假設Xt 及Yt 為兩定態序列,以下列方程式表示: m. m. j=1. j=1. Yt = a + ∑ α j X j + ∑ β j Yt - j + ε t. ,. (3.7). X t = b + ∑ δ j Yt - j + ∑ γ j X t - j + η t .. (3.8). m. m. j=1. j=1. 若統計檢定之結果顯示 m. ∑α j=1. m. j 與 ∑ δ j 之係數皆為零,則兩數列無存有因果關係,表示兩數列互為獨立關 j=1. m. m. j=1. j=1. 係;若 ∑ α j 與 ∑ δ j 兩係數中有一者為零,則表示X 與Y 之間具有單項之因果 m. m. j=1. j=1. 關係;若若 ∑ α j 與 ∑ δ j 兩係數的檢定值皆具顯著性,則表示X 與Y 互為回饋 m. 關係。以X t 而言,若統計檢定支持H0 :. ∑α j=1. j. ≠ 0 且H0 :. m. ∑γ j=1. j. = 0 ,則表示Y. 為X之因,Y 會影響X。 檢定時所使用的統計方式為F-test。使用 F-test 的好處在於,可同時針對多元 迴歸式中的多個係數作檢定。F統計量係由受限制下(虛無假設成立下)的模式與 未受限制下(完整迴歸模式)之殘差平方和計算得出,計算方式如下:. F=. (SSEr SSEc)/P SSEc / (N - 2p - 1). (3.9). 其中,SSEr 為受限制模式下的殘差平方和,SSEc 為完整迴歸模式下的殘差平 方和,N 為樣本數,p 為落後期數。. 12. 逢甲大學學生報告 e-Paper(2005 年).

(14) 石油價格與股價指數之關連性研究. (3) ARCH 檢定以及不對稱性檢定: 在對模型做估計前,必須先檢定時間序列資料是否具有ARCH 效果,再進行 模型估計。所謂的ARCH 效應,是指殘差項存在自我相關的情形;亦即 ε t 受否 2. 受前數期殘差 ε t -1 、 ε t -2 、… ε t -q 的影響。檢驗ARCH 效果有兩種做法: 2. 2. 2. (一) Q 檢定統計量 Q 檢定統計量的計算過程如下: (1) 利用最適合此時間序列的ARMA 模型來估計它,而得到殘差項εt;然後 計算殘差平方平均數 σ : 2. σ 2 = ⎡⎢∑ ε t2 ⎤⎥ /T ,T 為樣本總數 ⎣ t =1 ⎦ T. (2) 計算殘差項平方 ε t 之自我相關係數ρ( i ): 2. t T 2 2 2 2 ⎫ ⎡ ⎧ ρ (i) = ⎨ ∑ [(ε t - σ )(ε t -1 - σ )]⎬/ ∑ (ε t2 - σ 2 ) 2 ⎤ , ⎥⎦ ⎭ ⎢⎣ i =1 ⎩t =i +1. (3.10). (3) 利用Ljung-Box Q 統計量,檢定殘差項是否具ARCH 現象: n Q = ⎡T(T + 2)∑ ρ 2 (i)⎤ /(T - i) ~ χ 2 (n) . ⎢⎣ ⎥⎦ i =1. (3.11),其中 n 為自我相關階數。. 其檢定假設為: H0 : ε t 無自我相關; H1 : ε t 有自我相關 2. 2. 當拒絕虛無假設時,表示此時間序列資料有ARCH 或GARCH 現象。 (二) LM 檢定法 Lagrange Multiplier ( LM )檢定由Engle(1982)所提出,是一更正式檢定 ARCH 效果的方法,步驟如下: (1) 利用最小平方法(OLS)估計最適合時間序列y t 的模型,如AR(n): 13. 逢甲大學學生報告 e-Paper(2005 年).

(15) 石油價格與股價指數之關連性研究. y t = a 0 + a 1 y t -1 + ... + a n y t -n + ε t. .. (3.12). (2) 將上估計所得的殘差項 ε t 取落後期至q,並加上常數項,以此建立一迴歸方 2. 程式,即估計下式:. .. ε t2 = a 0 + a 1ε t2-1 + ... + a q ε t2-q. (3.13). (3) 再求其TR2 值 ~ χ 2 ( q ),R2 為迴歸式判定係數。若 ε t 與等式右邊無關,則 2. 係數應皆為0,R2 也會很小;因此在無ARCH 效果的虛無假設下,若TR2值 夠大,則拒絕a1 至aq 皆為0 的假設,即時間序列存在ARCH 效果。 股價波動除了具有條件異質性之外,尚需考慮條件變異數是否具不對稱性,本 研究採用Engle & Ng(1993)發展的符號偏誤檢定(Sign Bias Test,SBT)、負符號偏 誤檢定(Negative Sign Bias Test,NSBT)、正符號偏誤檢定(Positive Sign Bias Test, PSBT)等檢定來分析波動是否存在著不對稱性。. SBT :. NSBT :. PSBT :. ε t2 ht ε t2 ht. ε t2 ht. = d 01 + d 1S-t -1 + Z1t. ,. (3.14). = d 02 + d 2S-t -1ε t2-1 + Z 2t ,. (3.15). = d 03 + d 3S+t -1ε t2-1 + Z 3t .. (3.16),其中,. ε t2 ht. 為未解釋之標準. 化殘差, d 01 、 d 02 、 d 03 、d1、d2、d3為實值非隨機參數,Z1t、Z2t、Z3t為白噪 音過程。 +. -. -. 若sign( e t) = -1,則 St -1 =1;反之,則為0。 S t -1 的定義與 St -1 。SBT 主要在檢 查正向與負向未期望報酬是否可以預測波動,若可以預測波動,則波動模型就必 須考慮正向未期望報酬與負向未期望報酬對於波動有不同的影響效果,否則波動 模型可能會設定不正確。NSBT 是使用來檢查不同大小程度的負向未期望報酬對 波動是否有不同的影響效果,若顯著能夠預測波動,則波動模型就必須考慮不同 14. 逢甲大學學生報告 e-Paper(2005 年).

(16) 石油價格與股價指數之關連性研究. 規模的負向未預期報酬對波動的不同影響。PSBT 是用來檢定不同大小的正向未 預期報酬對波動是否有不同的效果。. (4) GARCH 模型: 在配適最適模型時,對於對稱模型以及不對稱模型各別以 GARCH(1,1)和 TGARCH 作為代表模型檢定之。 在較為簡化的風險模型中,除了假設樣本的分配為常態外,並認為一段時的 樣本報酬率互為獨立關係,然許多事實並非如此。波動性會受到前期波動性的 影響,亦即存在波動群聚的現象。Engle (1982)為了解決時間序列上變異數不一 致 一 問 題 , 提 出 自 我 回 歸 異 質 條 件 變 異 數 模 型 (Autoregressive Condtional Heteroskedasticity, ARCH),允許條件變異數會受前期誤差項平方的影響,隱含 條件變異數會隨著時間的經過而改變,解決了傳統計量模型中齊質變異數不合 理的假設。Bollerslev (1986)進一步將 ARCH 模型擴展,提出一般化自我迴歸異 質 條 件 變 異 數 模 型 (General Autoregression Conditional Heteroskedasticity, GARCH)。將 ARCH 模型中條件變異數的部分加以修正,認為條件變異數不僅 受到前期誤差平方項的影響,也會受前期條件變異數所影響。GARCH 模不但 能掌握 ARCH 模型的特性,且在條件變異數的結構上更具彈性。在一般 GARCH 的使用上,條件變異數參數大多採用 GARCH (1,1)的形式,因為 GARCH (1,1) 可掌握大部分資料的特性,同時在資產報酬部分,包含了風險溢酬的因素,一 般常見的報酬率和波動率估計式表示方式如下:. rt = a t at =. ht ε t. ε t ~ N ( 0 ,1). (3.17). ht = α 0 + α 1 a t −1 + β 1 ht −1 2. 15. 逢甲大學學生報告 e-Paper(2005 年).

(17) 石油價格與股價指數之關連性研究. 其中 ht 為 at 之條件常態(Conditional Normal)分配的變異數。 為了確保條件變異數為正值,所需充分條件有二:分別為 α0>0,α1,β1≧0, 以及 α1+β1<1。在參數估計上,是將 α0、α1,、β1 三個參數的限制條件加入最大 概似函數估計法來進行,計算估計值時以 BHHH 法處理。 在不對稱模型的部份為,TGARCH 模型: TGARCH之模型乃是利用前一期殘差序列 ε t -1 正負號分界點「0」當門檻值, 將GARCH模型部分分成兩條非線性GARCH模型,用以補捉報酬序列非對稱現 象,茲將研究模型敘述如下: m. Yt = ϕ 0 + ∑ϕ i Yt -i + ε t .. (3.18). i =1. 此為平均數方程式ARm p. q. p. q. i =1. j=1. i =1. j=1. h t = α 01 + ∑ α i1ε t2-i + ∑ β j1h t - j + (α 02 + ∑ α i2ε t2-i + ∑ β j2 h t - j ) if I(ε t -1 > 0) . ( 3.19) 此為 Threshold GARCH Model。 公式(3.19)是用以將一個非線性GARCH模型,依門檻變數分成兩個非線性 模型GARCH模型。在分析時,首先以ARMA模型配適資料,並檢視其殘差具有 ARCH效果則再以Threshold GARCH來處理ARCH效果殘差序列非對稱現象,則 最終模型稱為AR-TGARCH模型。 本模型除具有GARCH 模型之性質外,另外有下列持性 (1) 門檻值不同描條件變異數:模型中以ARMA(m, n)模式描述資料序列及其 干擾項之關係,而以門檻不同則採用不同GARCH(p, q)去刻劃出干擾項平方之關 係。 (2) 干擾項變動方向不同對波動之影響程度會不一樣:干擾項變動對波動之影. 16. 逢甲大學學生報告 e-Paper(2005 年).

(18) 石油價格與股價指數之關連性研究. 響。. (5)GJR-GARCH 模型: GJR-GARCH 模型為Glosten、Jagannathan、Runkle(1989、1993)所提出,其模型 如下: r t = x t β + ε t, r t | Ω t -1 ~ N(0, σ 2 ). σ. 2 t. S -t -1. = β0 + ⎧1 = ⎨ ⎩0. p. q. i =1. j=1. ∑ α i ε t2-i + γ 1S -t -1ε t2-i + β 1 ∑ σ. 2 t- j. i = 1,2,..., p, j = 1,2,..., q. (3.20). if ε t -1 < 0 otherwise.. 當模型中的參數 ε t -1 <0時,負向的未預期報酬對波動性的影響將會大於正的未 預期報酬對於波動性的影響。. (6)EGARCH 模型: E-GARCH 模型為Nelson(1991)所提出,模型如下:. rt = x t β + ε t,rt | Ω t -1 ~ N(0,σ t2 ) p. p. i =1. i =1. log(σ t2 ) = α 0 + ∑ α i g(η t -i ) + ∑ β i log(σ t2-i ) g(η t ) = θη t + γ [η t - E η t ]. .. (3.21). E-GARCH 模型又稱為指數型GARCH 模型(Exponential GARCH Model),此模型 特殊的地方是在於透過 g(η t ) 的設定,而產生不對稱性效果。. (7)NGARCH 模型: NGARCH 模型又稱為非線性不對稱一般化自我迴歸異質條件變異數模型,此 模型亦為Engle and Ng(1993)預測日本股價波動所設定,其設定及意義如下:. 17. 逢甲大學學生報告 e-Paper(2005 年).

(19) 石油價格與股價指數之關連性研究. y t = x t β + ε t ,ε t | Ω t-1 ~ N(0,σ 2 ) h t = ω + βh t-1 + α (ε t-1 + γ h t -1 ) 2. .. (3.22). 條件變異數中參數的限制條件為:. ω > 0,β ≥ 0,α ≥ 0,β + αγ 2 > 0,α + 2αγ > 0,α + β < 1 ;若 γ < 0 則表示序列資料存有不對稱性效果。另外若 γ < 0 ,ε t -1 = -γ. h t -1 ,. 則前期殘差對當期條件變異的對應關係中存有最小值 h t = ω + β h t -1 。. (8) ARMAX-GARCH 模型. 一時間數列(yt) ,若對任意t可寫成:. φ r (B)y t = θ s (B)ε t + λx t,ε t | ϕ t -1 ~ N(0, h t ) q. p. i =1. j=1. h t = α o + ∑ α i ε t2-i + ∑ β j h 2t - j ,其中 p ≥ 0 , q > 0 , α o > 0 , α i ≥ 0 , i = 1, L ; β j ≥ 0. φ r (B) = (1 - φ1 B - L - φ r B r ) ; θ s B = (1 - θ1 B - L - θ s B s ) .. (3.23). yt:表符合ARMA模型之時間序列資料,外生變數為xt的函數。. ϕ t -1 :表到t-1期為止所有可用資訊之集合。 xt:表為一影響yt的外生變數。 ht:表條件變異數,受前期資訊集合 ϕ t -1 的影響。. ε t ::表干擾項,為一GARCH 模型。 λ:表參數。. 18. 逢甲大學學生報告 e-Paper(2005 年).

(20) 石油價格與股價指數之關連性研究. 第三章、實證研究與分析 首先觀察西德州原油現貨、西德州原油期貨、美國 S&P500 Index 和香港恆 生指數之敘述統計量,如下表所示: 表二、敘述統計量 S&P 500 HANG SENG. Crude. Crude. Index. Index. oil(spot). oil(future). 觀察樣本數. 1544. 1544. 1544. 1544. 平均數(%). -0.0011. -0.0008. 0.0005. 0.0005. 標準差. 1.1776. 1.3343. 2.4523. 2.1683. 最大值(%). 2.4204. 2.3601. 4.5876. 3.5735. 最小值(%). -2.6080. -4.0326. -7.4772. -5.2555. 偏態. 0.1177. -0.4126. -0.5553. -0.2520. 峰態. 2.3832. 4.2636. 3.2363. 1.4123. 1212.4804. 752.6390. 144.5785. 0.0000. 0.0000. 0.0000. Jarque-Bera 368.7246 Probability. 0.0000. 其中我們可發現美國 S&P500 Index 和香港恆生指數在樣本期間內之報酬率 皆為負值,而西德州原油現貨與期貨之報酬率為正值;只有 S&P500 Index 呈現 右偏的情況,其他變數皆為左偏;香港恆生指數與西德州原油現貨接為高狹峰 (有厚尾),而 S&P500 Index 與西德州原油期貨皆為低闊峰;由 JB 檢定可觀察 出此四個變數皆不符合常態分配。 先觀察美國 S&P500 Index 和香港恆生指數之下列時間序列圖:. 19. 逢甲大學學生報告 e-Paper(2005 年).

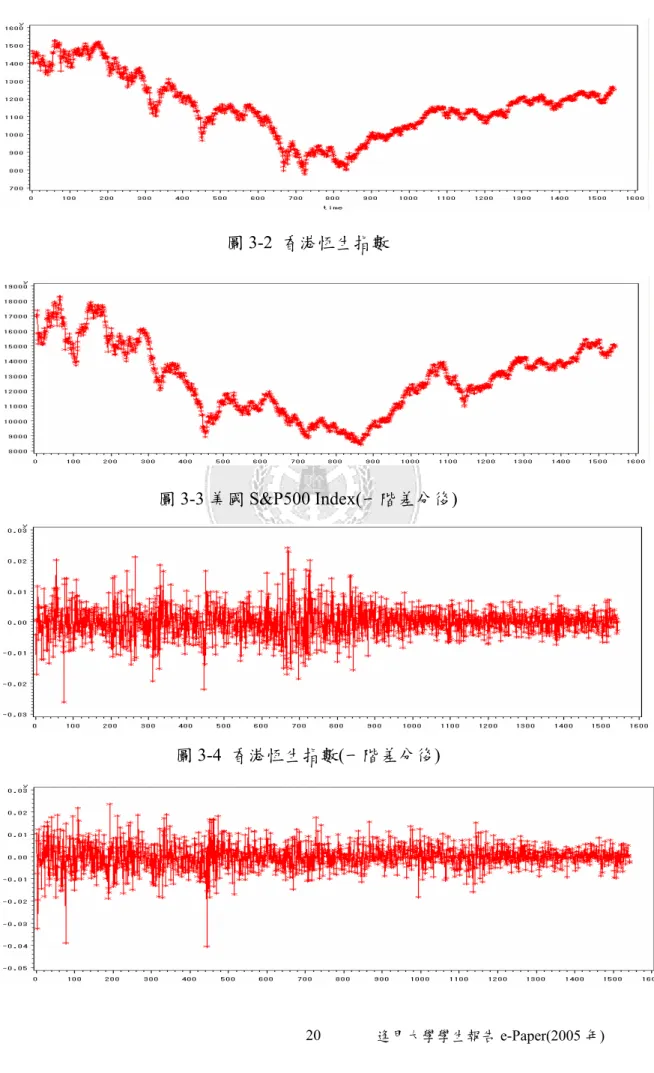

(21) 石油價格與股價指數之關連性研究. 圖 3-1 美國 S&P500 Index. 圖 3-2 香港恆生指數. 圖 3-3 美國 S&P500 Index(一階差分後). 圖 3-4 香港恆生指數(一階差分後). 20. 逢甲大學學生報告 e-Paper(2005 年).

(22) 石油價格與股價指數之關連性研究. 由原始時間序列圖可發現 S&P500 Index 和香港恆生指數走勢相向,經過一階 差分之後皆為定態,再根據前一章介紹過的模型做單根檢定,其結果分別如下: 表三、單根檢定. ADF 檢定. S&P 500 Index. HANG SENG Index. 石油現貨. 石油期貨. t 統計量. -2.0541. -1.9024. -0.9211. -0.4719. p-value. 0.2637. 0.3313. 0.7819. 0.8940. 結果發現此四變數皆有單根,經過一階差分為定態,皆下來再做共整合檢定。 共整合檢定: 表四、共整合檢定(S&P 500 Index) S&P 500 Index &. 石油現貨. Hypothesized No. of CE(s) None At most 1 At most 2. 石油期貨. Trace. 石油期貨&石油現 貨. Trace. Trace. Eigenvalue Statistic Eigenvalue Statistic Eigenvalue Statistic 0.011 0.0022. 20.549 3.4013. 0.0105 0.0022. 19.753 3.4028. 0.0299 0.0106 0.0021. 66.62** 19.9 3.383. (附註:***為 α=1%顯著、**為 α=5%顯著,*為 α=10%顯著). 由上列圖表可發現,S&P 500 Index 各別對石油現貨與石油期貨沒有共整合關係,但卻 同時與石油現貨和石油期貨具有共整合關係,表示可能有交互作用產生。. 21. 逢甲大學學生報告 e-Paper(2005 年).

(23) 石油價格與股價指數之關連性研究. 表五、共整合檢定(HANG SENG Index&石油期貨與現貨) HANG SENG Index &. 石油現貨. 石油期貨. 石油期貨&石油現 石油現貨& 石油期貨 貨. Hypothesized Trace Trace Trace No. of CE(s) Eigenvalue Statistic Eigenvalue Statistic Eigenvalue Statistic Eigenvalue None 0.013 0.029 23.212 0.0114 20.686 0.0302 66.31* At most 1 0.0019 2.9933 0.0019 2.9977 0.0104 0.0026 19.05 At most 2 Trace 0.0019 2.995. Trace Statistic 49.439*. (附註:***為 α=1%顯著、**為 α=5%顯著,*為 α=10%顯著). 由上列圖表可發現,香港恆生指數各別對石油現貨與石油期貨沒有共整合關係,但卻 同時與石油現貨和石油期貨具有共整合關係,表示可能有交互作用產生;而石油現貨和石 油期貨具有共整合關係。 因此再做因果關係檢定:. 表六、因果關係檢定 Pairwise Granger Causality Tests Sample: 1 1544 Lags: 1 虛無假設 HK 不會影響 FO FO 不會影響 HK SO 不會影響 FO FO 不會影響 SO SP 不會影響 FO FO 不會影響 SP SO 不會影響 HK HK 不會影響 SO SP 不會影響 HK HK 不會影響 SP SP 不會影響 SO SO 不會影響 SP. 觀察值 F-Statistic 1543 0.4181 2.3114 1543 1.9876 45.8261 1543 0.2018 0.7554 1543 2.4270 0.5238 1543 23.0901 2.9366 1543 0.1364 0.9044. p-value 0.5180 0.1286 0.1588 1.83E-11 0.6533 0.3849 0.1195 0.4693 1.70E-06 0.0867 0.71196 0.3417. (附註:HK:香港恆生指數,SP:S&P 500 Index,SO:石油現貨,FO:石油期貨). 22. 逢甲大學學生報告 e-Paper(2005 年). 4.071.

(24) 石油價格與股價指數之關連性研究. 其實證結果只有石油期貨價格會影響石油現貨價格以及 S&P500 Index 會影響 香港恆生指數的走勢,其他皆沒有顯著的關係。 接下來檢定是否有 ARCH 效果與不對稱檢定,再配置各別配置對稱及不對稱 模型。 表七、ARCH 效果檢定 S&P 500 Index Order Q 統計量 p-value 1 2 3 4 5 6. 1507.784 2979.549 4420.587 5834.509 7220.755 8577.309. <.0001 <.0001 <.0001 <.0001 <.0001 <.0001. 香港恆生指數 LM 統計 p-value Q 統計量 p-value LM 統計量 p-value 量 1501.4151 1501.4287 1501.6313 1501.6902 1501.6926 1501.756. <.0001 <.0001 <.0001 <.0001 <.0001 <.0001. 1498.103 2941.009 4334.917 5684.887 6994.556 8268.377. <.0001 <.0001 <.0001 <.0001 <.0001 <.0001. 1490.459 1490.9627 1491.1327 1491.2629 1491.2978 1491.3441. <.0001 <.0001 <.0001 <.0001 <.0001 <.0001. 由上表之 ARCH Test 可觀察出,S&P500 Index 和香港恆生指數皆存在波動叢 聚效果,因此可使用 GARCH 模型進一步配置最適模型。 (1)對稱模型(GARCH(1,1)): 首先配置 S&P500 Index 和香港恆生指數各自的原始 GARCH(1,1)模型,結 果發現其參數都顯著,也符合限制式,且 Q 統計量都不顯著,表示 GARCH(1, 1)模型為合適的模型。 之後各自引進原油現貨與期貨,還有同時引進原油現貨與期貨當做外生變 數,判別是否能解釋股價指數,其匯整之實證結果如表九和表十。 其結果為在 S&P500 Index 之中,當期的原油現貨與期貨各別對 S&P500 Index 有顯著的影響,但同時引進原油現貨與期貨卻沒有關連,表示可能沒有交互作 用。而在香港恆生指數方面其實證結果剛好相反,引進原油現貨與期貨各別對 香港恆生指數都沒有顯著的影響,但同時引進當期原油現貨與期貨當做外生變 數卻有顯著的影響,表示可能有交互作用。. 23. 逢甲大學學生報告 e-Paper(2005 年).

(25) 表八、GARCH(1,1)模型彙整表(S&P 500 Index). Stock Index of S&P 500 Market Model AR(1)-GARCH(1,1) 參數估計. with constant. without constant. Forward term-Current. Forward term Current and Lag1. Spot term-Current. Spot termForward and Spot Current and Lag1 term-Current. Forward and Spot termCurrent and Lag1 0.0069 *. α0. 0.0076. **. 0.0076. **. 0.0071. *. 0.0071. *. 0.0070. *. 0.0069. *. 0.0070. *. α1. 0.0722. ***. 0.0721. ***. 0.0712. ***. 0.0709. ***. 0.0714. ***. 0.0711. ***. 0.0713. ***. 0.0709. ***. β1 μ φ1. 0.9238 0.0245 -0.0460. ***. 0.9238. ***. 0.9251. ***. 0.9255. ***. 0.9251. ***. 0.9255. ***. 0.9252. ***. 0.9256. ***. *. -0.0456. *. αf,0. -0.0432 -0.0242. αf,1. **. -0.0238. -0.0440. -0.0430. **. -0.0440. -0.0429. -0.0077. -0.0049. 0.0063. αs,0. 0.0099 -0.0234. αs,1. ***. -0.0232. **. -0.0173. 0.0055. -0.0196 -0.0024. ***為 α=1%顯著、**為 α=5%顯著,*為 α=10%顯著。. Q 統計量:P-value(顯著水準:1%). LB-Q(10) 5.9468. LB-Q(20) 19.1614. LB2-Q(10) 5.6244.. 5.8595. 19.0178. 5.3587.. 6.4518. 19.7400. 5.4012.. 6.4911. 19.5422. 5.2818.. 6.1224 19.6360 5.4919. 6.1605 19.3636 5.2615. 6.2362. 19.7019. 5.4783.. 6.2558. 19.4999 5.4164.. LB2-Q(20) 11.7826.. 11.4935.. 11.0609.. 10.8914.. 11.0412. 10.8025. 11.0374.. 10.8819. 24. 逢甲大學學生報告 ePaper(2005 年).

(26) 表九、GARCH(1,1)模型彙整表(香港恆生指數). Stock Index of Hong Kong Market Model 參數估計. GARCH(1,1). AR(1)-GARCH(1,1)-Current and Lag1 Forward term. Spot term. AR(1)-GARCH(1,1)-Current. Forward and Spot term. Forward term. Spot term. Forward and Spot term. α0. 0.0269. ***. 0.0263. ***. 0.0262. ***. 0.0231. ***. 0.0273. ***. 0.0265. ***. 0.0238. ***. α1. 0.0795. ***. 0.1272. ***. 0.1274. ***. 0.1239. ***. 0.1276. ***. 0.1275. ***. 0.1240. ***. β1 μ φ1. 0.9088. ***. 0.8741 0.0575 0.1400. ***. 0.8740 0.0561 0.1411. ***. 0.8784 0.0552 0.1348. ***. 0.8733. ***. ***. 0.1450. 0.8779 0.0547 0.1339. ***. ***. 0.8737 0.0551 0.1411. **. -0.0068. -0.0557. **. 0.0092. 0.0514. **. ** ***. ** ***. αf,0. -0.0082. -0.0508. αf,1. -0.0030. 0.0190. αs,0. 0.0086. 0.0466. αs,1. -0.0111. -0.0251. **. **. ***. ** ***. ** ***. ***為 α=1%顯著、**為 α=5%顯著,*為 α=10%顯著。. Q 統計量:P-value(顯著水準:1%). LB-Q(10) LB-Q(20) LB2-Q(10). 9.9684 23.8732 9.4297. 11.1176 30.4013 8.1239. 11.4564 30.9280 7.9695. 10.7485 30.8264 8.6828. 12.0306 31.9147 7.8313. 11.3700 30.4016 8.0081. 10.3182 29.7053 8.6770. LB2-Q(20). 23.7586. 18.9903. 18.7008. 19.5036. 18.1319. 18.5004. 19.0799. 25. 逢甲大學學生報告 ePaper(2005 年).

(27) 石油價格與股價指數之關連性研究. (2)不對稱模型: 首先必須先使用 Engle & Ng. Test 檢定是否波動有不對稱性存在,結果如下: 表十、Engle & Ng. Test Negative Positive Sign Bias Market Joint Test Size Bias Size Bias (t test) (t test) (t test) SP. 63.0053*** -0.1989 -0.9403*** 0.2889**. HK. 8.7381**. -0.1454 -0.4379*** 0.0301. (附註:***為 α=1%顯著、**為 α=5%顯著,*為 α=10%顯著,HK:香港恆生指數,SP: S&P 500 Index). 結果發現 S&P500 Index 和香港恆生指數其波動皆存在不對稱性,因此可進一 部運用第二章介紹不對稱模型配適其最適模型。 (I) S&P500 Index: 分別引進原油現貨與原油期貨當做外生變數引入 TGARCH 模型中,其模式及 結果顯示如下: SETAR- S&P 500 Stock Index With Oil Spot. rt = μ + γ 1 × or t + a t ht ε t. at =. ε t ~ N ( 0 ,1) hˆt = α 0 + α 1 aˆ t2− 1 + α 2 hˆt − 1 + { β + β aˆ 2 + β 2 hˆ 0. t −1. 1. t −1. }. if I ( aˆ t − 1 > 0 ). SETAR- S&P 500 Stock Index With Oil Future. rt = μ + α ht ε. at =. ε. t. f,1. × fr t + a t. t. ~ N ( 0 ,1 ). hˆ t = α. + α 1 aˆ t2− 1 + α 2 hˆ t − 1 + { β 0 + β 2 hˆ t − 1 } if I ( aˆ t − 1 > 0 ) 0. 26. 逢甲大學學生報告 ePaper(2005 年).

(28) 石油價格與股價指數之關連性研究. (II)香港恆生指數: 分別引進原油現貨與原油期貨當做外生變數引入 TGARCH 模型中,其模式及 結果顯示如下: SETAR- Heng Sen Stock Index With Oil Spot & Future rt = a. t. =. ε. t. ~. μ. + h. t. ε. t. ( 0 ,1 ). N. hˆ t = α. t. a. 0. + α. + { β. 0. 1. +. aˆ. + α. 2 t − 1. β. 1. aˆ. 2 t − 1. 2. +. hˆ t − 1. β. 2. hˆ t − 1 } I ( aˆ. >. t − 1. 0 ). 表十一、TGARCH 模型彙整表 Stock Index of S&P 500 Market Stock Index of Hong Kong Market Model 參數估計 μ α0 α1 α2 β0 β1 β2 γ1. with oil spot. with oil future. 0.0573 0.0731 0.0637 0.9263 -0.0631 0.0309 -0.0956 -0.0211. ** *** *** *** ***. 0.0601 0.0788 0.0822 0.9078 -0.0688. ** *** *** *** ***. ***. -0.0699. ***. -0.0224. **. αf,1. with oil spot & future 0.0943 0.1663 0.1911 0.7989 -0.1563 -0.1597 0.0814. *** *** *** *** *** *** ***. ***為 α=1%顯著、**為 α=5%顯著,*為 α=10%顯著。. Q 統計量:P-value(顯著水準:1%). LB-Q(10) LB-Q(20). 0.6939 0.2701. 0.6299 0.2567. 0.4815 0.3072. LB2-Q(10). 0.7411. 0.6755. 0.748. 0.7226. 0.6481. 0.329. 2. LB -Q(20). (附註:***為 α=1%顯著、**為 α=5%顯著,*為 α=10%顯著). 27. 逢甲大學學生報告 ePaper(2005 年).

(29) 石油價格與股價指數之關連性研究. 實証結果發現在 S&P 500 Index 方面,個別引進原油現貨與期貨當做外生變數 其參數都顯著,也符合限制式,且 Q 統計量都不顯著,表示 TGARCH 模型為合 適的模型,然而原油現貨與期貨各別對 S&P 500 Index 都有負向影響,且力道皆 為 2%,當原油現貨或期貨價格上漲 1 元時,S&P 500 Index 就下跌 2%;在香港 恆生指數方面,發現個別引進原油現貨與期貨當做外生變數其參數都不顯著,對 於香港恆生指數沒有顯著的影響。. 第四章、結論與建議 綜合上述實證結果,發現在對稱模型中原油現貨與期貨各別對 S&P 500Index 有顯著的影響,卻對香港恆生指數沒有顯著的影響;但是同時引進原油現貨與期 貨當作外生變數卻對 S&P 500Index 沒有顯著的影響,但是對於香港恆生指數有 顯著的影響。在不對稱模型之中原油現貨與期貨各別對 S&P 500Index 有顯著的 影響,卻對香港恆生指數沒有顯著的影響。 其原因可能為美國是一個很有效率的市場,其市場資訊透明度較高,可以真實 反應其隱含的意義;而香港雖然躍身為亞洲四小龍之首,但其市場可能受中國的 管制,透明度較低,市場較不具效率性,因此原油價格對其股價指數沒有顯著的 影響。 後續建議使用多種 GARCH 模型捕捉配適其最適模型,也可以納入新興市場例 如金磚四國(中國、俄羅斯、印度、巴西)探討原油對其股價指數的影響。. 28. 逢甲大學學生報告 ePaper(2005 年).

(30) 石油價格與股價指數之關連性研究. 參考文獻 國內文獻 1. 陳宗益(2001),「利用總經變數掌握台股趨勢」,國立台灣大學會計研究所碩 士論文。 2. 劉思辰(2002),「期貨交易對現貨股價指數波動之關聯性研究」,國立臺北大 學合作經濟學系國際企業組碩士論文。 3. 杜威毅(2003),「ARMAX-GARCG的預測」, 真理大學數理科學研究所碩士 論文。 4. 張懿芬(2004) 「股價浮動的總體決定因素」,南華大學經濟所碩士論文。. 國外文獻 1. Bollerslev(1986) ,”Generalized autoregressive conditional heteroscedasticity, Journal of Econometrics,” 31, 307-327. 2. Breuch. and Pagan(1980),”The Lagrange Multiplier Test and its Applications to Model Specification in Econometrics,”Review of Economic Studies,Vol.47,”p. 239-253。 3. Dickeyand and Fuller(1979),”Distribution of the Estimates for Autoregressive Time Series with a Unit Root,”Journal of the American Statistical Association,Vol.74, p.427-31。 4. Engle(1982),”Autoregressive conditional heteroskedasticity with estimates of the variance of U.K. inflation,Econometrica,”Vol.50,p.987-1008。 5. Engle and NG.(1993),”Measuring and testing the impact of news on volatility,”Journal of Finance,Vol.5,,p.1749-1778。 6. Engle and Yoo(1987),”Forecasting and Testing in Cointegrated systems,”Journal of Econometrics 35,p.588-589。. 29. 逢甲大學學生報告 ePaper(2005 年).

(31) 石油價格與股價指數之關連性研究. 7. Engle and Granger(1987),”Co-integration and Error Correction: Representation. Estimation and testing,”Econometrica,p.251-276。 8. Johansen(1988),”Statistical Analysis of Cointegration Vectors,”Journal of Economic Dynamics and Control,p.231-254。 9. Johansen and Juselius(1990),”Maximum Likelihood Estimation and Inference on Cointegration : With Application to The Demand For Money,”Oxford Bulletin of Economics and Statistics 52(2),p.169-210。. 30. 逢甲大學學生報告 ePaper(2005 年).

(32)

數據

相關文件

某項貨物的單位價格是指該項貨物的貿易貨值與其貨量之比。季度單位價格指數是計算當季各

二、貨品之加工、製造或原材 料涉及我國與其他國家或 地區共同參與者,以在我 國境內產生最終實質轉型

某項貨物的單位價格是指該項貨物的貿易貨值與其貨量之比。季度單位價格指數是計算當季各

某項貨物的單位價格是指該項貨物的貿易貨值與其貨量之比。季度單位價格指數是計算當季各

z 方波是一週期波,其正及負峰值 存在的時間長度一樣,而兩者是 交互出現,如圖5-14所示。對一

清末明初的中國,正處在危機之秋,人們的內心要求與外在的現實發生了不可彌合的裂

對外商品貿易指數的資料是源於進出口貨物准照及申報單的資料,而有關指數主要包括:價值指

高雄市衛生局於 6 日指出,一名移工為了拿東西給其他房間的友人,在居家檢疫期 間踏出房門 8