行政院國家科學委員會補助專題研究計畫

成果報告

□期中進度報告

程式交易系統開發與不同交易策略運用在台灣金融市場的實證研究

Development of Program Trading Systems and Empirical Studies of Various Trading

Strategies Applied in Taiwan Financial Markets

計畫類別:個別型計畫 □整合型計畫

計畫編號:NSC 99-2410-H-151-017

-MY2

執行期間: 99 年 8 月 1 日至 101 年 7 月 31 日

執行機構及系所:國立高雄應用科技大學金融系(金融資訊研究所)

計畫主持人:姜林杰祐

計畫參與人員:林純仁、林鈺航、蕭文彬、林銘慧、林顥晁、林建億、邵韋迪

、鄭伊辰、趙祐亨

成果報告類型(依經費核定清單規定繳交):□精簡報告 完整報告

處理方式:

除列管計畫及下列情形者外,得立即公開查詢

中 華 民 國 101 年 10 月 10 日

目錄

中文摘要及關鍵詞 2 英文摘要及關鍵詞 2 報告內容 3 前言 3 研究目的 3 文獻探討 4 研究方法(與研究成果) 15 結果與討論(含結論與建議) 24 參考文獻 26 計畫成果自評 27 可供推廣之研發成果資料表 29中文摘要

本計劃延續主持人過去對於「程式交易」的研究,進行包含以下主題的進階研究。第一年,建構 程式交易「多標的多策略回測系統」,並以此為基礎做交易策略實證研究。延續性的研究主題包括「反 向使用技術指標策略研究」、「參數組合績效空間研究」、「不同市場條件下動態改變技術指標參數 的研究」、「透過代理人模擬技術驗證市場交易者個別操作方法有效性的績效」、「以策略反向工程 查知模型內部策略之研究」、「提前交易研究」,並進行「程式交易過程資金管理研究」與「信號與 策略組合最佳化研究」等新主題研究。第二年,建構程式交易「即時動態佈單交易系統」並以此為基 礎做「交易管理」(智慧單)、「交易執行」(演算法交易)與「高頻率交易」等的研究;由實證研究結 果對於交易市場的影響,將提出開放程式交易的政策建議。 關鍵詞:程式交易、回測系統、即時交易系統、演算法交易、系統開發Abstract

This project extends relative researches of the proposer in the past few years on the topic of program trading to advanced ones as shown in the following. In the first year, we will establish a multiple-strategies and multiple-instruments back-testing information system for testing different investment strategies. In this platform, various research directions can be made including testing the profitability of using strategies reversely, dynamic analysis of strategy performance space, changing parameter setting upon different market conditions, verifying strategy performance by agent-based simulation method, detecting the strategy content by its entry and exit signals, and pre-trading research, etc. Furthermore, some new directions can be explored as well such as trading capital management and finding the optimal parameters and signal combination efficiently by using heuristic algorithms. In the second year, a real time trading system will be establish to conduct the researches on daily order placement and management, algorithmic trading and high frequency data trading, etc. Some policy suggestions will be proposed accordingly.

Keywords: Program trading, Back-testing, Real-time trading system, Algorithmic trading, System development.

報告內容

前言 所謂程式交易,意指「投資人:(1)透過電腦程式,以歷史資料模擬回測(Back-testing)方式,尋找 優質(具高報酬、低風險等特性)的交易策略;繼而,(2)藉由電腦程式過濾(Filtering)現階段市場上可投 資的投資標的,設定進出價格;最後,(3)以電腦程式建立盯盤環境,即時而自動的提供進出場訊號 予投資人,進行機械式的交易(Real-time Trading)」。程式交易藉由分析市場歷史交易資料,建立以不 同面向(包括技術面、基本面、籌碼面等,只要能取得明確資料、建立精確量化操作策略模型的分析 面向,即可)為基礎的「邏輯性交易系統」,經由資料的回溯測試,由測試績效分析,回饋調整操作策 略的組成規則與規則參數,甚至對操作規則參數作最佳化後,確定為可執行並達成投資目標(目標包 括獲利、風險、週轉等)的操作模型。透過市場現況資料的過濾,與即時交易系統的執行,讓模型可 以在市場中確實獲利。 本計畫的目標即在於建構交易環境的資訊基礎建設。以支持國內交易者與國際交易對手進行交易 戰爭。隨著交易資訊提供的頻率增加,交易變成速度競爭,交易實證與操作環境的建構除了在實務操 作上不可或缺,在實證研究的領域亦日趨重要。更有甚者,高效率客製化程式交易平台的建構,可以 開展既有研究的侷限。例如在回測實證交易策略方面,過去的交易策略研究,概以實證期間策略參數 固定(無法依據如指數高低點、盤勢等外部條件動態設定策略參數)、無法做預測式交易(測試不同 Lead-Lag 交易的獲利性)、無法做競局式交易(探知交易對手之策略採取近似策略跟做或互補策略對 做)、無法做代理人交易模擬(後述)、只能以窮舉策略找出最佳策略參數(無法使用如基因演算法等組 合最佳化演算法對策略參數甚至策略信號組合最高效率的最佳化)。在執行以驗證的交易策略方面, 無法作智慧單交易、演算法交易、高頻率交易、造市交易模擬實證等。 凡此皆是本計畫所試圖解決的問題。 研究目的 本計畫原為三年期的執行計劃。第一年,建構程式交易「實證回測平台」並以此為基礎做回測實 證研究,目標列舉如下。 1. 分析目前在金融市場中,最廣為使用的程式交易回測系統,了解其功能與限制,提列全功能的程 式交易回測系統需求,採用 UML 軟體工程技術,選擇 Web Service 的資訊開發環境(MS .Net),建 構本土化的程式交易實證回測平台。 2. 建構妥的實證回測平台,將採取兩種方式公開,一是以著作方式公開,另一是於主持人設立的程 式交易論壇中公開。 3. 在此平台上進行交易策略的研究,進行「程式交易過程資金管理研究」、「信號與策略組合最佳化 研究」等創新研究。並做學術發表。 計畫執行第二年,建構程式交易「即時交易平台」並以此為基礎做演算法交易與高頻率交易研究。 本年度的計畫目的列舉如下。 1. 分析目前國內外券商與資訊廠商提供的客製自動下單系統,了解其功能與限制,提列全功能的程 式交易即時交易系統的需求,同樣採取 UML 軟體工程技術,選擇 Web Service 的資訊開發環境, 建構一跨國內外金融仲介服務的整合下單環境。3. 在即時交易平台上,進行「智慧單交易」、「演算法交易」與「高頻率交易」的相關研究。 計畫執行第三年,以前兩年建構的程式交易環境,實證不同類型金融商品在除了技術分析面向以 外的程式交易研究。除了技術分析的程式交易外,擴大格局,延伸至「基本分析」、「籌碼分析」、「分 析師建議」,以及被認為最難程式化分析的「消息分析」。 雖然,本計畫申請時為三年期的計畫,可惜未得評審委員肯定,僅通過兩年期的研究經費,但研 究團隊仍勉力而為,在計畫執行兩年後已經完成以下研究成果(主要成果落在前兩年的執行目標)。 文獻探討

資訊科技的進步改變了交易的方式,電子交易源自 1969 年 Instinet 之 Institutional Networks 提供 的「電子鉅額交易服務」系統,歷經 1998 年 Eurex 提供期貨的全電子交易等重要里程碑,而有今日 程式交易(Program Trading)、演算法交易(Algorithmic Trading)與高頻交易(High Frequency Trading)的發 展。 程式交易是由電腦程式驗證交易策略並於即時市場中自動驅動交易策略;演算法交易在程式交易 策略驅動後作市場佈單,決定交易路徑、時機、價格與數量;而高頻交易則透過極高速與精密的程式, 配合交易戰術,分析並偵測市場條件,與市場即時訊息互動,以爭取最佳的交易時機。 依據芝加哥聯邦儲備銀行估計,美國股票市場程式交易所占比重,由 2005 年佔市場 30%迅速升 到 2009 年的 70%;TABB Group 報告指出,美國進行高頻交易的公司只占全市場 2%,但造就了 60% 以上的市場成交量。衍生性商品市場方面,CME Group 指出,CBOT 約有 43%的交易量來自演算法 與高頻交易,CME 約有 36%,E-mini 商品約有 40%。調查顯示,除了歐美市場證券市場結構改變, 越來越多交易量來自演算法與高頻交易,亞洲市場亦有增加趨勢。

在此同時,交易所的服務也因著交易客戶需求與彼此間的競爭,快速改變,除了基本的撮合交易、

結算、清算等服務,若干另類交易所(ATS)也提供「分級資訊」、(隱匿交易者下單的)「黑池(Dark pool)

交易」、「跨交易所轉單」(Crossing)、「主機共置」(Co-location)等不同型態的服務。交易仰賴資訊技 術建構的基礎建設,從高速運算電腦、低延遲網路與精密複雜交易程式,交易所為爭取高頻交易者的 下單,努力提升資訊系統,甚至併購交易系統供應商(如 NYSE Euronext 宣布併購日本的 Metabit,以 加強對亞太區的服務)。 對資本市場的買方而言(特別是大額交易買方),在交易策略驅動後,為了盡速建立部位(降低時間 風險)、又能降低市場衝擊(降低交易成本)、隱匿交易意圖(避免對手對作),會透過「程式化的規則系 統」建立策略驅動的交易部位(包含實際的買賣驅動),完成佈單,此即「演算法交易」(AT)的目的。 投資組合的實際績效與紙上交易績效間的落差,稱為執行落差或滑價,研究顯示,自 1979 到 1991 間,依據 Value Line 投資建議所做的投資,實際績效為 16.1%,但模擬交易的績效為 26.2%,其間的 執行落差,即可透過演算法交易減少之。 「演算法交易」即用以負責特定佈單邏輯的交易系統,常以切單(將大交易單分割成單量較小的 交易單)方式,依據即時市場條件(市場流動性、波動性與價量變動等)與即時事件的回饋,決定如何以 最好方式建構交易策略所要求的部位。 「投資決策的擬定」與其後「交易部位的佈建」,所面臨的問題不同。以投資決策來說,希望能 透過對市場的分析建構一「最大化報酬,同時最小化風險」的投資組合,運用 Markowitz 提出的近代 投資組合理論與數學規劃模型,希望可以找到位於「投資效率前緣」上的投資組合。一旦投資部位決 定後,將面臨到交易者兩難問題(Trader’s Dilemma),權衡如何能「降低衝擊成本,同時降低因考慮衝 擊成本必須延遲交易而產生的時間風險問題」,希望找到「交易效率前緣」上的「交易演算法」。

相較於人工下單,演算法交易在速度與容量方面表現較佳,也可以有較一致的執行結果;但在績 效方面,因為人為下單可以處理市場的細微訊息,演算法交易可能較為遜色,但隨著趨勢演進,這種 差距將逐漸縮小。未來演算法交易與強調下單戰術「高頻交易」(High Frequency Trading)策略間的界 限,將越來越模糊。 本計畫的目的,希望以台灣期貨市場為研究對象,實證不同類型演算法交易的績效,並結合高頻 率的下單戰術,以及基於交易簿(Trade Book)的短期預測,改善交易演算法的績效。 與本研究相關的文獻,簡要整理如下。 交易成本分析 投資組合的實際績效與紙上交易績效間的落差,稱為執行落差(IS),或滑價,研究顯示(Leinweber, 2002)自 1979 到 1991 間,依據 Value Line 的投資建議所做的投資,實際績效為 16.1%,但模擬交易的 績效為 26.2%,其間的差異即交易成本所致。欲達成最佳執行策略,必須量測與分析交易成本,交易 成本無法避免,知其原因與過程,就可以設法降低之。 過去的交易成本分析著重交易後分析(Post-trade Analysis),但最近幾年,交易前成本(Pre-trade Analysis)分析越受重視,交易演算法的選擇就必須依據交易前分析以提高執行效率。交易前分析決定 使用何種演算法交易策略,以及是否將交易委之於專業交易人。交易前分析的需求資料包含: 1. 價格資訊。 包含市場價格、價格範圍、趨勢與動量等。委買賣價差直接到關係交易成本,歷史平均價差用以 量度目前價差是否正常,當日高低價差可作為價格波動程度指標,而隔夜價差也隱含有用訊息。 2. 流動性資訊。 含平均每日交易量(ADV)比率、交易量分配、交易穩定性等。流動性關係交易成本。交易量可用 以直接評估流動性,平均每日交易量(ADV)可使用過去 30、60、90 個交易日計算,ADV 比率即 所欲下單量佔當日 ADV 的百分比,由此可推知達成下單目標的難度。交易期間可透過以下公式

由 ADV 決定:「交易期間 = 總交易量 / (ADV *)」。表示想達成的交易比率。Kissell 與

Glantz(2003)則使用以下量化指標,而交易穩定性與此指標成反比: /ADV。若交易

活動相對穩定,可以藉由比較至目前為止的交易量與歷史交易量的分配,估計當日交易量;當然 亦必須考量盤中是否有其他訊息影響當日交易量。每筆交易量亦是決定切單的基準,須避免偏離 平均值太多,以免產生示訊風險。

3. 風險資訊。

含波動率、Beta 值、風險暴露等。高波動率代表較高的時間風險(Timing Risk),而必須採取較為 積極的交易策略。市場風險也則可由 Beta 值測得。 4. 成本估計資訊。 含市場衝擊、時間風險等。Almgren 與 Chriss(2000)提出交易成本模型,其使用隨機漫步模型藉 由永續市場衝擊、價格趨勢、波動率等,估計目前市場價格。成本估計是下單困難度的重要指引, 若預估時間風險顯著大於市場衝擊風險,則可考慮較為積極的下單策略,反之則採取較為消極的 下單策略。 交易前分析可用以評估經紀商、交易者與演算法的交易單執行績效;交易成本分析有助於設定達 成目標,例如若時間風險太高意味著交易方式太被動。至於交易後成本分析,交易總成本可藉由 Perold(1988)提出的執行落差(IS)衡量,其為紙上與實際交易的落差,定義如下:

表個別執行的交易量, 為個別執行的交易價。但上式假設交易單全部被執行。Kissell 與 Glantz(2003) 導入機會成本因子,以考慮交易單位被執行部分:

表交易單未被執行的部分。

Wanger 與 Glass(2001)指出交易成本應包含延遲因子(決策時點與到達時點間的延遲),將上式調整為:

其中為 到達價格。Kissell 與 Glantz(2003)將之稱為 Expanded IS,此做法不但考慮交易成本,同時也

考慮了成本實際發生時點。 Wanger 與 Edwards(1993)將交易成本分成時間成本、延遲成本、衝擊成本與機會成本。Instinet(2006) 提出一成本分解架構,在投資相關成本部分: 1. 稅(Taxes)。這部分主要是資本利得稅,台灣目前並未開徵資本利得稅。 2. 延遲成本(Delay Cost),為決策時點(td)與開始下單時點(t0)間的對應市場價格落差乘上交易單位。 當價格趨勢往不利方向變動時,此部分會增加。由於交易前分析以及選擇交易執行人(Broker)等因 素,或以為這部分的成本難以避免(特別是對於低流動性的資產與市場時,或者交易者等待較佳的 執行時機時),但當交易管理系統(OMS)與交易執行系統(EMS)系統整合越緊密,這部分的成本也 有可能降低。 交易相關成本分析如下: 1. 佣金(commission)(手續費)。經紀商(Broker)賺取佣金以補償處理交易單時的人力、資金成本。 2. 各項費用(Fees)(稅)。費用來自於交易所提供的撮合下單、清算、結算等處理成本。 3. 買賣價差(Spread)。價差用以補償流動性提供者,價差成本為最佳委買賣價差的一半。最小價差與 報價跳動單位有關。一般而言交易量大、流動性足,則價差小;波動大的標的價差大。有些演算 法會監控價差變化以決定要採取積極或消極的下單方式。 4. 市場衝擊(Market Impact)。包含暫時性的衝擊與永久衝擊,暫時性衝擊來自於流動性的取用造成「交 易簿吃價過深」所致,經過一段時間後,就會回到永久性衝擊部分,此部分係因為交易者的交易 方向提示給市場的訊息所致。Kissell 與 Glantz(2003)提出模型估算暫時性衝擊與永久性衝擊。交 易單量大的市場衝擊較大,積極性下單也是,有許多演算法藉由調整單量與下單積極性,以降低 之。 5. 價格趨勢(Price Trending)。價格趨勢又稱價格偏移、價格動量,或短期。價格趨勢線可由前日收 盤價,連接當日 OHLC 價格得到。要降低趨勢成本必須縮短交易期間,但因此可能會增加衝擊成 本,必須在兩者間取得平衡。

6. 時機風險(Timing Risk)。Kissell 與 Glantz(2003)以時機風險表示交易成本估計的不確定性,其有兩 個來源,資產價格與資產交易量的波動率;價格波動度是最大的風險來源,流動性風險則表示衝

擊成本的不確定性。 7. 機會成本(Opportunity cost)。此成本反映未完全成交帶來的虛擬風險,但非已實現風險,因為等到 隔日再完成交易,不見得價格就較差。 交易演算法的首要目標是降低市場衝擊,其次為降低時機風險,交易戰術則針對價差成本也透過 監控價格趨勢做成本改善。 交易演算法概論 交易系統的執行可分為巨觀與微觀的層次,巨觀層次由交易管理系統(OMS)產生驅動下單決策, 微觀層次由執行管理系統(EMS)執行下單排程。若下單量不足以衝擊市場導致執行落差,則可透過交 易管理系統直接下單,但若下單量龐大,不可能一次把交易單往市場送,而必須透過內含交易演算法 的下單執行系統,做佈單排程規劃;此規劃過程除參考歷史經驗(分析歷史資料)外,也必須參酌市場 臨場狀況,在下單執行系統透過演算法交易佈單時,還可使用不同下單指令,並運用執行戰術,以達 到策略目標。交易演算法有不同的形態,其分類可依據欲達成目標(Benchmark)。學者將之分成: 1. 排程導向演算法,處理歷史資料決定下單排程的演算法,如 VWAP。 2. 機會導向演算法,動態預測市場短期走向,若有利則積極下單,不利則消極下單。 3. 介於排程導向與機會導向之間的型態。 Yang 與 Jiu(2006)則建議在巨觀層次採取排程導向的策略,在微觀層次則權衡成本與風險制定策 略。Johnson(2010)依據演算法所希望達成的目標,將交易演算法分為三大類。整體而言,「市場衝擊 導向策略」試圖降低市場衝擊,「成本導向策略」降低整體交易成本(包括衝擊成本、時間風險與價格 趨勢),「機會導向策略」則依據市場臨場狀況分析是否有利,決定下單。過去演算法交易策略內容(運 作機制)為產業機密,惟 Johnson 2010 年的著作,始較詳細說明策略機制,本計畫實作的演算法交易 策略,策略邏輯即以 Johnson 著作為基礎,參考其他文獻來源,並以台灣期貨市場進行實證。 市場衝擊(Impact-driven)導向演算法

包含時間加權均價(Time Weighted Average Price; TWAP)、交易量加權均價(Volume Weighted Average Price; VWAP)、交易量比例(Percent of Volume; POV)與最小衝擊法(Minimal Impact; PI)。分析 如下: 1. 時間加權均價(TWAP)法 TWAP 法在設定執行期間內以固定成交量佈單以降低市場衝擊,TWAP 法通常只是用來作為比較 基準。TWAP 法的缺點是容易被對作,以及在市場流動性不足(特別是流動性突然降低)時,仍會產生 一定程度的市場衝擊。對作問題可透過下單時點與量的隨機處理,隨機量可依據執行率作調整,以免 執行不足。TWAP 法可以使用積極的市價單降低時間風險成本,或消極的限價單降低市場衝擊成本。 TWAP 法比較特殊的參數中,「追蹤(Tracking)參數」的調整允許偏離下單時程的程度,「交易頻率 (Interval frequency)參數」用於設定切單頻率。 2. 交易量加權均價(VWAP)法 VWAP 法追蹤 VWAP( 或 )指標。當日不同時間區間內的預期市 場成交量由歷史資料分析估計;在決定不同期間預估成交量比率後,可由期間總下單量算得該期間的 設定下單量( )。如果同時在不同市場下單,需做部位整合。市場成交量估計過程可「考慮週 期效應」、「近期加權」、「去除特有因素」、「加入特有因素」。由於 VWAP 法下單依據歷史成交量(不 考慮當日交易價量),若是交易量估計錯誤,可能產生偏差。VWAP 可以考慮價量趨勢做調整,但若

參數」可調整允許偏離下單時程的程度,「交易期間參數」可設定佈單期間,「趨勢偏移(Trending/Tilting) 參數」可設定偏移加權量(使在特定期間放大或縮小執行比例)。 3. 交易量比例(POV)法 POV 法同時考慮歷史成交量與當日成交量,先以歷史成交量設定交易量比例,對準盤中實際交 易量決定下單量。例如經歷史資料分析每日成交量為當日下單量的 20 倍,則以該交易日每段交易期 間成交量的 5%下單。為避免當日交易量迴異於歷史交易量估計結果,以至於無法達成當日下單目標, 可設定檢核時點,檢查當日交易量與歷史交易量的預估是否正常,依據當時下單達成率動態調整,例 如設定在 Am 10:00 前必須執行到 200 口,若太慢則提高參與率。為避免當日佈單量不足,而需被迫 於佈單期間後期匆促下單,可保守提高預定下單量參與率。又,為避免下單量受盤中爆量影響而追單, 可設定免疫機制,例如以目前交易簿流動量狀況調整下單量或設定期間最大下單量。POV 法為了避 免暴露交易者的意圖產生示訊風險,可透過細化執行期間,並以預估達成部位以及實際達成部位間的 差異,以交叉運用積極與消極方式下單做調整。POV 法也可於盤中作價格走勢預測調整下單量,有

些 POV 法,依據市場價格相對於標竿價格的差異決定參與率。POV 法的參數中:「參與率(Participation

rate)參數」可調整做預定下單量增減比例,「追蹤(Tracking)參數」設定允許偏離下單時程的程度,「交 易量過濾(Volume filters)參數」,作下單量控制避免不必要的追量,「交易期間參數」設定佈單期間,「是 否全數完成下單參數」設定當下單時間不足時改變下單積極程度,若務必成交將犧牲價格;「限價參 數」設定下單限價避免追價,但可能於價格回復時追量,「執行型態參數」對流動性不同的市場狀況 設定下單積極程度,為追蹤執行率的調整參數,對於流動性不佳的資產特別要注意目標的追蹤。 4. 最小衝擊(MI)法 最小衝擊法透過同一交易標的的不同市場,包括公開市場與另類交易系統(ATS),分析最小衝擊 的配單方式。有些 ATS 提供黑池交易,因此估計成交機率與市場衝擊有其困難,可能導致執行不足。 此法用於降低市場衝擊成本並避免示訊風險。因台灣交易市場同商品僅在一處交易,本計畫不做實證。 交易成本(Cost-driven)導向演算法 「交易成本導向法」希望平衡市場「衝擊成本」與「時機風險」(Timing Risk)衍生的成本;原則 上交易時間拉長市場衝擊成本較小,但時間風險成本提高(特別是波動率高的產品,此為交易者的兩 難問題)。此方法必須透過嚴謹的成本分析模型,同時必須考慮風險偏好與下單緊急程度。 1. 執行落差(IS)法 執行落差表示預定「執行價格」與實際執行價格的落差,此演算法的目標是盡量降低執行下單的 平均價格與預訂價格間的落差,並必須考慮「衝擊成本」與「時機風險」間的平衡。IS 法使用成本 分析模型決定最佳下單時程,內含結束「時間參數」與「參與率參數」;進階 IS 法模型則從市場價量 中擷取更好的機會。先從最佳交易時程談起,其可分為兩部分,一是以統計資料建立交易時程,二是 以動態機制反映市場交易量變化。最佳時程的決定考慮交易單大小、還有多少時間交易、市場波動與 流動性、投資人緊急程度(風險規避程度)等因素,以這些要素建立量化模型。當:(1)交易資產具備高 波動性;(2)買賣價差小;(3)高風險規避;(4)單量小或潛在市場衝擊小等情況下,交易時程較短。由 於 IS 法的標竿通常設為決定下單時的市場價格(所謂決策價格),因此傾向提早完成交易以避免風險; 成交時間越晚,偏離標竿價格的機會越高,此時間風險如何與市場衝擊成本權衡,係依據成本模型。 也可於模型中加上「傾斜因子」,放大下單排程前段的交易量,降低排程後段的交易量。但這些做法 可能導致排程前段的交易量過大,產生過高的衝擊成本,必須在衝擊成本與時間風險間做出平衡。此 方法可依據歷史交易量預估作為基礎(稱為「歷史統計決定的 IS 法」);另一種 IS 類型為使用 POV 法 的精神,依據當日交易量作為 IS 的基礎(稱為「動態決定的 IS 法」)。假若認為參與率設定較高,可

考慮衝擊成本適度降低。 IS 法的後續發展,進一步考慮資產波動率與買賣價差以及投資人風險規避參數。此外,為了對 應變動的市場條件,交易區間可因應特殊臨場狀況做重新最佳化。亦即讓 IS 法考慮市場複雜狀況, 對參與率做最佳化,並能對市場未預期的狀況作因應。IS 法也可考慮市場波動率,當波動率下降(風 險降低),則採較消極的下單方式,波動率的預測也可採用如選擇權市場的隱含波動率作為計算基準。 IS 法的參數中,「標竿價格參數」預設為下單時的中價。「風險規避參數」設定執行下單的緊急 程度,高風險趨避者的部位由價格決定,因此選擇較短時程內完成下單,採用較積極的下單策略。「執

行(Execution)參數」可用風險規避參數取代。「執行結束時間(End time)參數」設定下單排程結束時間,

透過事前的成本模型分析決定。「限價(Limit price)參數」,可以設定限價,可依據標竿價格設定。「交

易量限制(Volume limits)參數」,由於 IS 法初期通常下單量較大,限量可能影響演算法績效目標,若 擔心下單量帶來的衝擊,就應採取前述的「最小衝擊(MI)法」或「流動性導向」的交易演算法。

2. 適應性執行落差(AS)法

AS 方法改進自 IS 法,讓演算法能依據市場價格與標竿價格間的關係調整參與率(積極下單程 度)。調整方法有兩種,「AIM(Aggressive in the Money)法」在價格較標竿價格好時,藉由調整參與率

積極買進;反之,「PIM(Passive in the Money)法」在價格較標竿價格差時,藉由調整參與率積極買進。

在市場的趨勢判斷上,AIM 法隱含預設市場價格會反轉(價格好時買進,因為之後就不好了),PIM 法 則隱含預期市場價格會走一段趨勢(價格不好再不趕快買,會更差)。與後續的「對準價格(Price in Line) 法」不同的是,AS 法基本上延伸 IS 演算法,因此參考成本模型以平衡時間風險與衝擊成本,不像對 準價格法只依據價格調整。AS 法的調整作法類似 IS 法中的傾斜函數,但並非事先決定,而是依據市 場條件動態決定。交易前 AS 法與 IS 法相同,但開始交易後,AS 法依據市場價格調整,才開始有差 異。研究顯示,AIM 方法較之 PIM 方法可以取得較好的價格(Kissel, etc, 2005),但承擔稍大的風險。 AS 法的變化形式,會依據交易簿深度或整體市場流動性做調整,也運用黑池中的流動性。與 IS 法不 同處,AS 法的參數了「市場型態(Adaptive type)參數」,可選擇 AIM 法或 PIM 法調整佈單。

3. 市場收盤價(MC)法 收盤價通常被用以對準市場價格(Mark to Market)、計算資產淨值與每日損益,因此許多機構法人 傾向以收盤價作為標竿。雖然研究顯示收盤價格對收盤時的交易單流量較敏感,因此可能付出衝擊成 本高的代價。MC 法的交易時程同樣由量化模型決定,模型中考慮資產波動率與交易量,模型用以決 定最佳開始時間,此乃由於收盤價須等到收盤才能知道,因此太早開始交易,就必須付出時間風險(離 收盤時間越久變異越大)。由於 MC 法盤中才開始下單,因此有機會比較當日與歷史交易量狀況,藉 此動態調整策略。若當日交易量較低,就必須加入傾斜參數調整。MC 法的變化形式是選擇盤中但不 一定要在收盤之價格作為標竿的情形,在下單結束時間反推下單開始時間的邏輯則是相同的。MC 法 的參數中,「風險規避參數」,設定風險偏好,原理與 IS 法相同,但作法相反,對於高風險規避者, 會盡量在接近收盤時再下單,以避免時間風險。「交易結束時間參數」,如前所述,可以在開盤後的選 擇的標竿價格作為交易結束時間,不一定要在收盤時。「集合競價參與參數」,設定參與收盤集合競價 的交易單限量(最大與/或最小交易量)。 機會(Opportunistic)導向演算法 「機會導向演算法」衍生自交易策略,試圖從交易價量等市場即時資訊中預測短期趨勢以獲利。 「對準價格(PI)法」,係從前述衝擊導向演算法(VWAP 或 POV 法)衍生而來,不同的是,進一步依據 價格的短期趨勢修正下單排程。「流動性驅動(Liquidity driven)演算法」,衍生自多交易場所的規則化 途程選擇策略,其由現有各交易場所提供的流動性,與交易成本決定下單排程與途程;但因台灣單一

商品只在單一交易所交易,本計畫不做實證,因此以下僅針對對準價格(PI)法做討論。

相對於 POV 法參考盤中交易量調整下單,PI 法依據盤中價格調整下單量,若市場目前的價格優 於標竿價格(若無預定的標竿,則以訂單下達時的市場中價為標竿),則多下單,反之少下單;此作法 類似 AS 法的 AIM 策略,但近來也有人在 PI 法中使用 PIM 策略。PI 法包含基本交易機制(可選擇使 用 VWAP 或 POV),加上價格調整機制,價格調整依據市場價格與標竿價格間的差異,也可以考慮動 量。演算法中也會針對當下單目標落後時做處理,或是否允許超前目標。

PI 法的參數中,「市場型態(Adaptive type)參數」,可選擇 AIM 法或 PIM 法調整佈單。「標竿價格

參數」,可以使用其他資產、類股指數、市場指數或 ETF 作為標竿。「參與率參數」,如果基本交易機

制採取 POV 法的話,必須指定。「參與調整(Participation adjustment)參數」,設定當市場價格相對於標

竿價格有利或不利時的下單調整比例,有利與不利的調整比例不一定要對稱。「價格水準(Price levels) 參數」,設定調整下單量的價格變動單位,同樣的,有利與不利的調整幅度不一定要對稱。 交易演算法選擇 在了解不同類型的交易演算法的邏輯後,應如何選取最佳的演算法交易策略呢?此決策端視:(1) 市場狀況考量下單的困難程度,(2)單量相對於市場成交量大小,(3)有無價格動量,(4)是否為緊急單 等因素。首先,量化下單困難度可透過「交易成本分析」(TCA)模型分析歷史資料,影響因子如下: 1. 下單量。下單量超過當日「日平均成交量」(ADV)的 20~25%則下單困難,低於 1%則很簡單。 2. 流動性。資本化程度(股本)與周轉率為流動性代理變數,流動性高的交易資產,價差通常很小。 3. 波動度。此將影響衝擊成本與時機風險。 4. 價格動量。價格走勢有利時,可以採消極下單策略,反之,採積極下單策略 5. 緊急程度。 6. 下單期間。此與下單緊急程度有關。 在了解下單的困難程度後,接下來是選擇最好的執行方式,決定過程必須知道:選擇標竿,風險 規避水準,與希求交易目標。仿效 Markowitz 的「投資效率前緣」的概念, Almgren 與 Chriss(2000) 提出「交易效率前緣」(Efficient trading frontier)概念,在參酌風險規避係數下平衡交易成本與執行時 間風險,決定交易演算法,亦即,最下化求解以下無限制式的規劃問題可求得效率前緣: 其中, 表預期風險, 表預期成本, 表 Lagrange 乘數。 選擇用以評估演算法績效的標竿不同,將影響演算法的選擇。選取不同標竿,規劃式中的成本與 風險函數將不同。標竿的選擇改變了效率前緣,也影響最佳交易決策。風險規避水準越高,則將採取 越積極的交易,反之,則採取消極交易。 交易目標對於演算法選擇的影響方面;若交易目標是「最小化時間成本」,將找到效率前原最左 邊的點;目標是「最大化價格改善」,將找到效率前原最右邊的點;目標是「平衡成本與價格」,例如 取λ=1 時,可得到切點,取 λ 值不同帶入目標式,可決定決定最佳交易期間,交易期間的設定有助於 如 IS 法等交易成本導向演算法,決定在多長時間內完成佈單。不同交易演算法依據其特性,在效率 前緣上的位置並不相同。 演算法的選擇必須兼顧交易者的主觀目標與下單時客觀的困難程度,包括: 1. 投資需求 標竿選擇決定演算法,例如以到達價格或決策價格作為標竿,將引導使用 IS 法,若使用 VWAP 為標竿,將引導使用 VWAP 法。風險偏好影響演算法選擇,如效率前緣圖所示,高風險規避傾向 採用積極交易的演算法策略。交易目標為降低成本或尋求價格改善也會影響演算法的選擇。

2. 交易單特性 交易量大,導致交易成本提高,引導使用較為被動的演算法交易策略;黑池使用比例亦會提高。 交易期間較短,將迫使使用較積極下單策略的演算法。 3. 資產特性 流動性方面,流動性高的資產在演算法的選擇上較具彈性,流動性較低的資產將採取流動性導向 的演算法交易策略。波動度方面,波動率高的資產最好採用風險敏感的交易策略,例如 IS 策略, 從實證結果來看,較不會因為日內波動度的增加產生較高的市場衝擊;對於波動性較低的資產, 時間風險較不需考量。價格趨勢方面,有利的價格趨勢,迫使採用較消極的策略,至於使用 AIM 或 PIM 依據對未來趨勢的判斷而定。 交易執行戰術 與演算法交易不同的是,交易執行戰術用在交易的微觀層面,負責實際下單執行,一方面監控市 場即時動態,一方面使用不同下單技巧下單,以達成交易演算法設定的目標,因此交易戰術又被稱為 「迷你演算法」(Mini-algorithm),其規劃以分、甚至是秒為單位,決定下單方式。 為了達成此目標,交易戰術善用更精細的交易機制,例如盯盤戰術用於盯盤單,隱藏戰術用於冰 山單或隱藏單等。雖然交易場所可能會限制允許的下單方式,但下單戰術可藉由程式彈性組合現有下 單方式,藉由市場規範的下單類型,模擬出所希望達成的下單戰術。下單戰術也可以適應市場即時訊 息的變化,由市場即時資訊(例如交易簿資訊),回饋調整交易戰術(例如調整下單的積極程度)。 進一步,機會導向的交易戰術可以透過預測價格短期趨勢,決定下單的積極程度;反之,風險成 本導向的交易戰術,則考慮延遲下單可能帶來的風險與成本。不同交易演算法配合不同戰術的使用, 戰術使用可依據市場條件選取並組合,但原則上,上層的交易演算法仍為交易策略的主要驅動因子, 位於下層的下單執行戰術,只是用以強化績效而已。 「降低市場衝擊導向」戰術,包含以下幾種: 1. 切單(Slicing)戰術 雖然交易演算法也在做切單的行為,但在戰術層次之考慮,較之演算法層次更加細緻,必須做到不引 起市場注意,導致示訊風險;在下單量與間隔時間可使用隨機因子,以免交易被反向追蹤、對作。透 過切單可以在不提供冰山單服務的交易所執行類似冰山單的功能;但兩者仍有不同,冰山單隱藏部分 仍有掛單,因此有可能會成交(只是有價格優先,但無時間優先),至於切單方式產生的合成冰山單, 則必須在掛單成交後,再掛單,在外顯部位未成交前,沒有成交機會。因此,原始冰山單較之合成冰 山單有較快的執行速度與機會。切單策略的優勢是可以控制下單量(因此可以加入隨機性)。交易簿資 訊與價格趨勢指標可以輔助最佳下單價量與下單方式的決策。切單戰術也可支援多交易場所的平行下 單,與在不同價格同時下限價單(如同後述的分層佈單戰術)。 2. 隱藏(Hiding) 隱藏單可以降低示訊風險,以免潛在的交易對手知道買賣意圖後,刻意提高賣價或降低買價。對有多 交易場所可供選擇的商品,可將隱藏單下到比較不會引起注意的交易市場上。雖然交易演算法的分批 佈單本身即有隱藏的功能,但對於流動性低的商品市場,一點單量也足以擾動市場。 3. 任意單(Discretionary order) 此單雖可透過遠離盤口的限價單,隱藏真實的期望成交價,但價格優先序會因此降低,且會暴露成交 單量訊息,因此適用在小單量的下單。至於冰山單可以隱藏下單的意圖又不會喪失執行的價格優先 序。冰山單需權衡外顯比例選擇,當比例太低,全數成交的時間拉長;比例太高,則示訊風險提高; 最佳選擇可依據被預測的程度高低。

「價格與風險平衡導向」戰術,係依據最佳買賣價差與短期價格趨勢,調整下單戰術,例如買賣 價差縮小到交易者願意承擔的程度,則交易者可下市價單或可立即成交的限價單。以價格趨勢來說, 被動交易型態的交易者認為市場為「趨勢行情」,當價格不利時積極下單(以免價格演變會更為不利), 價格有利時消極下單(認為可以等到更好的價格)。主動交易型態的交易者認為市場為「震盪行情」, 行為反之。價格趨勢可透過交易簿資訊分析。 至於「風險驅動」戰術,則考慮資產價格波動性,及剩餘交易時間,調整戰術。可有以下作法: 1. 分層佈單(Layering) 此戰術在交易簿不同價格建立限價單,以備在價格移動時取得時間優先的優勢,對於高流動性的資產 時間優先優勢尤其重要。對於流動性較低資產,分層佈單可增加交易簿深度,鼓勵潛在交易對手下單。 2. 釘住最佳報價(釘住盤口)(Pegging) 此戰術隨時依據最佳報價改變限價單(不斷刪單再掛),以取得較佳成交價格,除了盯緊盤口,也可能 會盯住其他價格(如指數或者配對交易的另一方資產,或選擇權的根本資產變化)。此戰術有示訊風 險,例如每 30 秒在買賣中價的 0.5 點數盯價下單,此常態性的下單行為與定頻定量切單一樣,容易 被追蹤。隨機策略因此可被用於變化盯價頻率與下單量。Brown 與 Holden(2005)認為此戰術有兩個潛 在問題,第一是會增加價格的動量,其次盯價單由於喪失時間優先序,因此執行機率較低;改進方式 為在盯價時參酌市場條件並考慮價格短期趨勢。 3. 鎖價(Catching) 此戰術用於避免價格往不利變動時之損失,因此可以視為「可視化的追蹤停損」。此策略依據盤口動 態調整限價單(在最佳報價外的一定損失範圍佈單),不同於盯價單的是,只做單方向的調整,例如對 於多頭停損單,只往上調整限價賣出價格,當價格跌落(多單時)跌落碰到觸價,則轉為市價單交易。 最後「尋求市場機會與流動性導向」戰術,可有以下不同做法: 1. 追蹤隱藏單(Seeking) 此戰術藉由監控交易簿變化與成交資訊之比對,意圖尋找「隱藏流動性」(其為示訊風險降低策略的 偵查對作策略),以找出隱藏在不同委買賣價後的隱藏下單量。但模式僅能做出初估,真正有效的偵 測方式為實際送單,只是因此可能產生損失。追蹤過程也必須匿蹤,因此持續性的限價掛單並不可行, 可採用市價單或諸如可立即成交的條件式限價單,例如 FOK 單或 IOC 單等。追蹤方式為送出較最佳 報價更大量的交易單,若全數成交則可知有隱藏單,若不然則無隱藏單,確知訊息後,未成交部分立 即刪單。但也有可能成交的是下單瞬間掛出的對向單,而非隱藏單。追蹤結果的反饋可帶入模型調整 隱藏單的預估,但若使用 FOK(而非 IOC)單可能產生錯誤反饋,誤將隱藏單單量不足,解讀為無隱藏 單。交易者必須隨時留意的是,當偵測市場的同時,其他市場參與者也同時被偵查。 2. 狙擊盤口單(Sniping) 此戰術用以在最小化示訊風險下,擷取市場流動性,作法為使用條件式限價單取走外顯的流動性(交 易簿上的掛單),以做到價格控制與匿蹤的目標。假若交易者希望以最價委賣價買進,此時最佳委賣 價的單量為 100,可下出 90 口的 FOK 限價買單或 IOC 限價單,全數成交後,最佳委賣價仍可維持。 如探討演算法交易時所述,交易者必須整合來自於不同交易所的資訊形成整合後的交易簿,交易 簿中的不同特性,可成交價、成交量、成交機率、隱藏與否等可支援不同下單選取標準做出不同選擇。 不同交易戰術用以完成不同目標,整體而言,切單(Slicing)戰術用以降低市場衝擊。隱藏(Hiding)戰術 運用不透明的 ATS 取得隱藏優勢。分層佈單(Layering)戰術藉由分層佈單提高成交機率與改善成交價 格。盯盤(Pegging)戰術動態調整下單價量。鎖單(Catching)戰術用於當價格發展不利時減少損失。搜 尋(Seeking)戰術尋找隱藏流動性。狙擊(Sniping)戰術用於不漏蹤跡的運用市場流動性。

影響下單執行戰術選擇的因素為目前的市場條件以及交易演算法邏輯。藉由切換下單戰術,演算 法可以適應市場條件變化,同時演算法也可使用多種下單戰術。影響下單執行戰術選擇的因素,包含: 1. 市場條件 (1) 平均價差。價差與資產類別有關,與波動率有關(金融海嘯期間價差擴大),也與地區別有關(美國 小於歐洲,歐洲小於亞洲)。當價差擴大應採取消極下單策略降低價差成本,可使用盯價或分層下 單戰術,若考慮價格反轉風險可考慮鎖價戰術。 (2) 平均交易量。電子下單趨勢降低每筆單量,為避免過於突出,可採用切單或分層下單戰術,或下 隱蔽單。 2. 演算法績效 戰術執行必須依據演算法績效狀況,考慮執行時間緊迫性與標竿距離、市場價格是否有利等作調整。 3. 其他因素 (1) 交易機制。交易單驅動與報價驅動市場的戰術選擇不同,以上提到的戰術較適用於逐筆連續撮合 交易的市場(此為交易市場發展趨勢)。交易單執行第二優先序的選擇是價格或是單量,也會影響 交易戰術,若是後者,則不同價格的下單量必須維持一定水準。 (2) 延遲。延遲指送出交易單到交易單可被執行間的時間差,因素很多。延遲嚴重影響下單途程選擇, 也會影響如盯價與鎖價的戰術執行。為了降低延遲,許多交易場所提供主機共置的服務。延遲會 降低成交機會,對於盯價戰術影響大,對於分層下單與鎖價戰術影響較小。 交易簿市場短期預測 談完交易演算法與執行戰術後,本節探討如何藉由市場即時資訊判斷,進一步改進交易策略。對 於市場短期間價量與流動性無法掌握,將讓前述交易演算法與執行戰術處於被動狀態,假若市場即時 狀況出現變化,往往因此必須承受較差的交易條件。改進方法是對市場價量等關鍵變數做出短期預 測。如此一來,諸如 POV 等演算法就可較精準下單,不會因追量交易產生衝擊成本,對於因應價格 變動的演算法(如 AS 演算法),也可依據趨勢切換不同的有利下單方式,即使預測錯誤也可執行刪單。 市場狀況的預測包含價格、交易量、流動性、波動率等,分述如下: 1. 預測價格 交易簿資訊中的短期交易供需量的不均衡,可作為短期價格趨勢的有效指標。許多研究證實價量 不均衡與市場深度改變,能有效預測價格短期趨勢。Yang(2005)研究 ASX 市場發現,若最近 30 筆交 易若依據委買量成交,則價格上漲機會很高。他也針對最佳委買價與最佳委賣價之委託量進行分析, 並建立 Probit 模型,發現,未來價格變化與最佳委買量與委賣量的對數值有強烈關聯。更早的學者 (Maslov 與 Mills, 2001)研究 NASDAQ 的最佳報價,重點放在當最佳委買與委賣量嚴重不均衡時的均 價變化;對於交易量小的股票,此種委買賣量不均衡的影響將被放大,並讓市場更為波動。研究並發 現交易簿不均衡與短期均價變化,呈現線性關係,此關係可帶入短期交易策略中獲利。許多的研究團 隊研究交易簿不均衡的影響。交易的不均衡可以下式衡量:(其中 j 為不同層級的委買委賣價)

酬有強烈關係。因此除了最佳委買賣量外,交易簿其他訊息亦可帶來未來短期走勢預測的訊息。其他 學者使用類似方法(除了(WPn1-n2 - 市場中價)外再加上時間調整變異研究 Stockholm 股票市場,發現交 易簿的不均衡帶來未來 1 分鐘內價格的偏離。另有學者則研究委買賣的價差,合理假設價差來自於大 單在市場掃單所致,發現市價單導致的價格波動與交易單量獨立,但交易簿的報價缺口導致流動性波 動,以至於產生成交價的跳動(對於流動性低的市場更為研究,但流動性高的市場亦然),這對下單產 生啟示作用(必須觀察過去一段時間報價缺口決定下單,以免過度擾動市場)。 2. 預測交易量 日內交易量的預測可以歷史交易量為基準,此外也會受到季節星期假日因素,也受到資產相關新 聞、公司行動或合約到期等之影響。為了對於日內交易量做更好的預測,學者將此影響分為市場與資 產特定成分。對於使用成交量為基礎的演算法(如 VWAP, IS, POV),交易量的正確預測尤其重要。交 易量型態(Volume profiles)的預測起點為歷史成交量資料。每一天的交易量型態略有不同,長期統計下 來就可以觀察出來約略為 U-Shaped 型態。一般而言,交易量大的資產,型態較為穩定,高成長的資 產較不穩定,因此歷史交易量資料的運用,必須考慮此穩定性。 影響交易量的因素很多,可分為季節、每周特定日、假日因素,與與市場較為相關的總經變數宣 告因素,與個別資產相關的如消息宣告、公司行動、股利分派、公司合併、股票分割等,與資產類別 相關的則為到期日因素。CAPM 模型將資產報酬分為市場報酬與特有報酬,同樣的,可以使用主成分 分析法把交易量分解為一般成分交易量,特有成分交易量;學者進一步用統計方法對後者做出預估。 3. 預測流動性 前述限價單模型可預測限價單被執行的機率,流動性的短期預測則可提供交易策略是否積極下單 的參考。市場深度隨著交易時間的進行逐步增加。在低流動性期間,交易策略可以預測動性與市場深 度是否會改善,以決定要不要冒時機風險,消極下單,或必須積極下單,忍受衝擊成本。 4. 預測波動率 價格波動可決定限價單成交的機會,對於許多交易策略是重要因子,波動率越高,資產價格範圍 越廣,也代表被錯誤評價機會越高,逆向選擇風險越高。波動率高,隱藏單使用機會也高,對於限價 單模型與成本模型,波動率均是重要因子。波動率可用報酬的標準差衡量。最簡單的方法是引用上一 日的標準差,此外也可使用一段時間的平均標準差(例如過去 50 個交易日),或使用指數加權平均 (EMA),加重近期標準差(RiskMetrics 即是),此兩方法,平均天數與加權方式是關鍵。另一種方法是 使用時間數列方法,從 MA、ARMA、ARCH、GARCH 到 EGARCH 等,模式越複雜、越一般化,效 果越好,但效果不及用隱含波動率法。 除了歷史資料模型外,隱含波動率模型在市場中更為常用。隱含波動率由選擇權商品的市場價格 反推,可以立即反應市場訊息對於波動的影響。波動率亦可結合歷史波動率(HV)與隱含波動率(IV)。 隱含波動率曲線或曲面在深度價內與價外的選擇權會較高,原因來自於分配的假設與隨機波動率。許 多資產(如貨幣與商品)會有對稱的「厚尾」(巨幅漲跌機率較一般常態分配機率高),但有些商品(股票 與債券)則不對稱,左端(下跌)機率較常態分配高較多(巨幅下跌機率又較巨幅上漲機率高),但右端機 率較常態機率高則較少。 波動率指數可提供市場景氣波動率的預期,其由不同股票指數選擇權的隱含波動率加權計得,與 交易量一樣,波動率也可分解成市場成分與特殊成分。最有名的波動率指數是 CBOE 的「VIX」,又 稱「恐慌指數」,此指數由不同 S&P 500 的指數選擇權買賣權之隱含波動率加權計得,VIX 盤中即時 計算,目前有許多期貨與選擇權以之為標的物。波動率指數因此可以用來預測短期市場波動率。若再 加上資產特定成分,可更正確預測特定資產未來一段時間波動率。

研究方法(與研究成果) 本研究計畫在執行兩年後,共計產生九項主要研究成果(分別完成碩士論文指導、論文發表與專 書發表),並有多項進行中研究;說明於後。 研究成果 1:以高頻交易方法改善成交量加權平均價格演算法交易策略 藉由程式交易的輔助,使得券商或交易者在期貨市場資訊快速傳遞的環境下,得以趨動交易策略 產生交易指令並以最有利的方式下單,達成想要的交易部位,又可降低對市場價格的衝擊。因此,近 年來,交易所透過程式交易或演算法交易(Algorithmic Trading)交易的交易量逐年增加。 本研究以大台指數期貨逐筆交易資料做為研究對象,嘗試以高頻交易策略中的方法改善演算法交 易策略。研究分為兩部份,第一部份,應用市場上常見的被動式演算法-成交量加權平均價格(Volume Weighted Average Price, VWAP)演算法交易策略。第二部份以高頻交易策略- Poke for Bargains 及 Join the Makers 融入 VWAP 中,以期進一步改善 VWAP 方法的績效,改進模型中加入了期貨交易簿資料, 供高頻交易策略使用,以期實證高頻交易策略融入 VWAP 之績效,是否較標準型 VWAP 佈單來的好。 本研究在 Visual Studio .Net 的環境撰寫並開發模擬下單系統,實證比較 VWAP 運用在大台指數 期貨上的成交均價與市場加權均價差異,並以平均絕對值百分比誤差(Mean Absolute Percentage Error, MAPE)衡量預測值(VWAP 佈單成交均價)與實際值(市場加權均價)之差異,再以 Z 檢定檢定 VWAP 佈單成交均價與市場加權均價是否有顯著差異。 第一部份研究結果顯示,使用演算法交易,確實可以達到想要的交易部位且並不引起市場衝擊。 第二部份研究結果說明以高頻交易方法加入 VWAP 佈單策略,在下跌盤勢,買方佔有優勢;在上漲 盤勢,賣方佔有優勢,較標準 VWAP 佈單的績效來得好,也發現使用成交量加權平均價(VWAP)演法 交易佈單在台灣期貨市場放空操作較做多操作來得有利。 圖 1 所示為使用 VWAP 佈單策略與市場加權均價的實證結果,由結果顯示,使用 VWAP 策略確 實可以得到接近市場加權均價的結果。表 1 為使用高頻交易技巧加入 VWAP 策略的實證設計,圖 2 為以高頻交易方法加入 VWAP 佈單策略的系統設計,表 2 為第二部份研究結果。 圖 1 期貨契約 2009 年 10 月及 2010 年 01 月的實證結果 表 1 為三階段參考價位執行流程

賣方 委賣價 5 委賣價 4 ▲ 委賣價 3 ▲ 委賣價 2 ▲ 委賣價 1 ▲ ● ▲ 買方 委買價 1 ● 委買價 2 ● 委買價 3 ● 委買價 4 ● 委買價 5

註:1.階段三佈單執行流程依序為 Poke for Bargains、Join the Makers 及市價單。 2.階段二佈單執行流程依序為 Join the Makers 及市價單。

3.階段一佈單執行流程為市價單。 圖2 實證系統(高頻演算法佈單系統)VWAP模擬佈單完成 表 2 第二部份實證結果(交易均價) 盤勢 天數 市場加權均價 階段一 階段二 階段三 買方 上漲盤勢 111 7686.11031 7685.54838 7685.66878 7685.95100 下跌盤勢 116 7690.47366 7694.68002 7694.52918 7694.43162 賣方 上漲盤勢 111 7686.11031 7685.54838 7685.74103 7685.97197 下跌盤勢 116 7690.47366 7694.68002 7694.58529 7694.49072 研究成果 2:模擬退火法與遺傳演算法於交易策略反向工程之應用 交易本質上為零和競局(Zero-Sum Game),為取得交易相對優勢,許多交易者嘗試於交易過程拆 解對手的交易策略,據以擬定優勢策略。本研究探討如何效率的偵測交易策略之內容,研究中以 Visual Studio C#作為系統開發工具,由已知的買賣進出訊號,透過反向分析,找出該訊號背後所使用的技術 指標組合與相應參數。考量此運算過程可能出現組合爆炸的現象,研究中採用人工智慧演算法中的模 擬退火法及遺傳演算法,與傳統的暴力破解法相比較,了解不同方法於策略反向工程應用的績效;進 一步,將人工智慧演算法運用於尋找近期市場獲利的最佳策略組合,並測試該策略之績效是否具有延 續性。

本研究針對暴力破解法與兩種人工智慧方法拆解交易策略以及運用人工智慧方法反推最佳策略 進行比較分別得出以下幾點結論: 一、 拆解已知策略部分 (1). 模擬退火法拆解策略之效率受到演算法參數設定影響較遺傳演算法大,相對的最佳參數組合 效率則較遺傳演算法佳。 (2). 拆解單一指標策略時模擬退火法與遺傳演算法皆優於暴力破解法,而兩種人工智慧方法間則 無顯著差距。 (3). 拆解兩種指標之複合策略時模擬退火法效率優於遺傳演算法,遺傳演算法又優於暴力破解法,且 差距明顯較單一指標策略來的大。 (4). 遺傳演算法雖然效率不及模擬退火法,但在進行五次實驗中時間落差較模擬退火法小,換句 話說即演算之穩定性較高。 二、 拆解未知策略部分 (1). 拆解未知策略時遺傳演算法效率顯著優於模擬退火法,且拆解複合指標時模擬退火法已近乎 無法求解,推測可能原因為模擬退火法演算過程為逐步降低波動度使結果趨於穩定,但技 術指標選擇僅有選與不選兩種,無法經由波動度的改變順利收斂。 (2). 不同策略組合的拆解時間差異極大,推測耗時較大的可能原因為有數種策略與參數組合皆十 分接近目標解,使演算過程陷於區域最佳解而無法跳脫。 (3). 若技術指標種類持續增加或者策略組合達到 3 種以上,勢必得使用更有效率的演算程序或是 其他方法降低組態空間,否則演算時間將會呈倍數或者指數成長,甚至無法求解。 三、 反推市場最佳策略部分 (1). 遺傳演算法在尋求最佳報酬的效率依然優於模擬退火法,但差距會隨著訓練期間的增加而縮 短。 (2). 訓練期間的報酬率與測試期間報酬率皆無顯著相關性,因此無法僅藉由樣本內最佳化的過程 獲得市場超額報酬。 (3). 由 17 種策略組合出的最佳買賣點與最佳報酬皆有明顯差距,若納入更多技術指標應可有效 縮短該差距,且相關係數應是個判斷是否接近全域最佳解的有效指標。 圖 3 顯示使用模擬退火法與遺傳演算法確實可以較窮舉法更快找到交易信號背後的策略。 圖 3 已知-複合策略實證結果折線圖(耗時:秒) 研究成果 3:期貨操盤訓練系統開發與其在投資競賽教學效果之評估研究

金融市場投資工具日新月異,投資理財已成為現代人生活的一部分;傳統的金融教學屬於理論的 傳授,缺乏實務操作的環境,同時亦缺乏可供實證的資料庫、虛擬交易環境等,凡此可藉由電腦輔助 教學(Computer Assisted Instruction,簡稱 CAI)的協助,達成實務與理論結合之情境教學。

拜電腦科技進步所賜,電腦遊戲在生活中佔有一席之地,遊戲除了娛樂目的外,也可以引發學習

動機,本研究開發一套可進行交易競賽的「日內交易模擬系統」,提供學習交易實務的學生使用,並

分析此系統能否有效提昇受訓者掌握對於盤勢的感覺,既而從中歸納交易規律,帶入實際交易活動, 達成寓教於樂的目標。

研 究 中 以 Visual BASIC .NET 作 為 系 統 開 發 環 境 , 使 用 統 一 塑 模 語 言 (Unified Modeling Language,簡稱 UML)作為分析工具,利用期貨交易所所公佈日內資料模擬真實交易情境,藉由不同 設定速度下播送出每秒的逐筆交易資料(Tick Data),繪出每秒 K 線圖,提供作為買賣判斷的依據;系 統提供使用者不同的設定功能,包括選擇模擬盤勢、設定播放速度、提供均線指標等功能,以期配合 交易人的不同交易習慣,並藉此觀察不同提供功能與設定情境下的學習效果。 系統建置完成後,本研究以高雄應用科技大學金融系大學部四年級學生(A 組),14 人為研究對 象,進行三次交易遊戲競賽,而金融資訊研究所碩士一年級學生(B 組),20 人為研究對象,透過五次 交易遊戲競賽,在每次競賽之後進行討論、交易心得,並以問券蒐集研究對象之使用及交易心得。提 供系統改進建議,並確認教學效果。 圖 4 顯示為日內交易模擬系統畫面。 圖 4 日內交易模擬系統畫面 研究成果4:在不同參數設定下比較成交量加權平均價格(VWAP)演算法的績效 本研究想探究若能對交易量分布做較為精確的預測,是否可以改善 VWAP 演算法的效果。VWAP 演算法的成效,關鍵之一在於交易量分布的正確預測,本研究以兩不同成交量預測模型預測交易量分 布,並帶入 VWAP 演算法中,實證其在台灣指數期貨的效果。圖 5 為研究建立的 VWAP 與 POV 演 算法實證系統。論文摘要如下:

算法的績效與成本,並針對交易量比例(POV)演算法加入兩種調整方法增進 POV 演算法效率,實證 對象為 2010/10 至 2011/03 的台灣股價指數期貨,以期了解在不同交易量預測模型與參數設定下,對 於演算法績效與成本的影響,並測試 POV 演算法調整前與調整後的績效與成本表現,最後探討兩種 演算法之績效與成本間的差異。

首先,本研究針對繁雜的逐筆高頻交易資料,透過轉檔系統篩選並整理成交易資料庫,再以歷史 平均法與 Bialkowski,Darolles 與 Fol (2008)等學者提出的 AR(Auto Regression)模型,分別設計交易量 估計系統,系統中可自定模型參數並可比較不同設定對於估計量預測之準確性;最後,以此兩模型之 預估交易量,做 VWAP 與 POV 演算法的佈單,將佈單結果與交易標竿作比較並衡量交易後績效與成 本。 實證結果發現,預測量模型的選擇、交易區間的長短與限制價格、可成交比率因素等設定,對於 VWAP 演算法與 POV 演算法相對於選取標竿的績效與成本表現,均有顯著的影響。」 圖 5 VWAP 與 POV 演算法實證系統 研究成果 5:成本導向交易演算法在台灣期貨市場的實證研究 本研究實證成本導向演算法在台灣期貨市場的成效。圖 6 為研究建立的成本導向演算法交易實證 系統。論文摘要如下: 「近年來,國內外交易所透過演算法交易的交易量逐年增加,並且與交易成本分析 (TCA, Transaction Cost Analysis)結合,讓投資機構更了解交易成本組合,有助於策略參數調整,提升演算法 策略之績效。在演算法交易上常會面臨到交易者兩難問題,因此本研究運用交易成本導向演算法中的 執行落差(IS)演算法與市場收盤價(MC)演算法,結合成本模型於大台指數期貨上進行實證,並進行交 易成本分析。 研究中以 Visual C#撰寫並開發模擬下單系統,實證比較 IS 與 MC 演算法在大台指數期貨上的成 交均價與標竿價(分別為開盤價、收盤價)的差異,並以平均絕對百分比誤差(MAPE)衡量差異,再以 統計檢定比較成交均價與標竿價間的差異,最後進行交易成本分析,衡量衝擊成本、時間風險成本、 買賣價差成本與價格趨勢成本,以解析不同市場狀況、策略下之成本結構。 研究實證結果顯示,使用 IS 與 MC 演算法可以在考慮衝擊成本與時間風險下有效的極小化交易 成本。平均而言,買方適合運用 IS 策略、賣方適合運用 MC 策略。」

圖 6 成本導向演算法交易實證系統 研究成果 6:不同演算法交易成本之比較-台灣期貨市場實證研究 本研究所建構的分析系統如圖 7 所示,研究摘要與成果如下: 交易成本的研究在金融交易者與學術界受到廣泛的重視,當交易者因調整投資組合的部位進行鉅 額交易時,所帶來的交易成本往往超乎預期;即使交易策略的運用可以優於市場績效,但實際的交易 結果,往往大打折扣,其間差異大部分來自於交易成本,演算法交易的運用因應而生。 然而不同的交易演算法所欲控管的交易成本類型不同,有些用以控制市場衝擊成本,有些用以控 制時間風險導致的成本,本研究希望度量不同交易演算法在台指期貨市場運用後的成本結構。 本研究在 Visual C# 環境開發模擬下單系統,實證衡量不同交易演算法運用在大台指數期貨導致 的交易成本。 本研究第一部份研究在市場衝擊成本下探討不同交易演算法的差異,結果發現 TWAP 策略市場 衝擊成本明顯的比其他演算法來的高,而 PI 策略的市場衝擊成本明顯較低。第二部分研究結果發現, 在時間風險成本下,不同交易演算法交易並沒有明顯的差異。第三部分研究結果發現,在價格趨勢成 本下,不同演算法交易並沒有明顯的差異。不過,在第四部份研究結果發現,在買賣價差成本下使用 POV 策略成本較高,而使用 MC 策略成本較低。 圖 7 實證系統-從 MySql 資料庫讀取資料

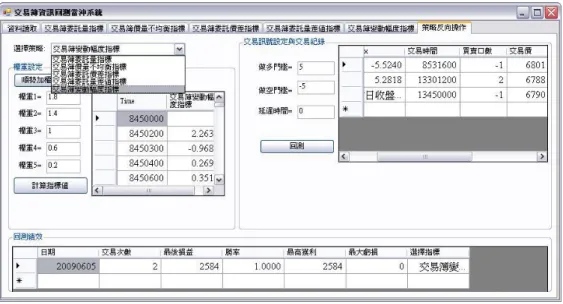

研究成果 8:分層佈單與盯住盤口戰術在台灣期貨市場的實證研究 圖 8 為研究建構的交易戰術實證系統,論文摘要與成果如下: 「程式交易透過電腦快速的運算能力,使得下單、成交速度隨之加快,也讓許多必須參考交易委 託簿資訊動態下單的戰術變得可行。本研究實證分層佈單(Layering)與盯住盤口(Pegging)兩交易戰術 在台灣指數期貨市場的效果,並將之與市場均價、時間加權平均價格(TWAP)演算法、成交量加權平 均價格(VWAP)演算法的使用進行比較分析。 實證過程使用 VS C#的開發環境撰寫成一套模擬下單系統。以分層佈單及盯住盤口的買進均價與 時間加權平均價格(TWAP)演算法之買進均價進行比較。實證結果發現,使用分層佈單之戰術的買進 成交均價與 TWAP 演算法成交價格不論在掛單 10 秒鐘、20 秒鐘、30 秒鐘情況下,都優於 TWAP 演 算法的成交均價;且發現掛單時間越長,可爭取到較低價格,以此達到成本控制的效益。研究也發現, 盯住盤口戰術較適合取代部分的分層佈單戰術,若能將委買單集中在最佳委買價,不但取得較高成交 機率且成交均價也與分層佈單接近。」 圖 8 交易戰術實證系統 研究成果 8:由台灣期貨市場交易委託簿資訊做市場短期趨勢預測 運用委託簿的委買賣價量與趨勢變化分析,是否能形成可獲利的日內交易策略,即本研究目的。 圖 9 為研究建構的「以交易委託簿資訊建構投資策略的實證系統」。論文摘要如下: 「本研究藉由台灣期貨市場交易委託簿的價量資訊建立市場短期趨勢預測模型。模型中考慮委託 簿不同委託層間的權重設定,以預測盤中短期價格變化,透過建構逐筆交易為基礎的交易回測環境, 驗證這些短期市場趨勢的預測能否帶來策略獲利。除了透過單一時間點的交易委託簿資訊建構模型, 本研究進一步觀察交易委託簿的瞬間變化是否也能用以預測短期走勢,透過交易門檻之參數設定,建 構出多套交易策略,並以之與開盤買進持有等基本策略做比較,研究中同時考慮不同交易成本(手續 費)對於策略之績效影響。 本研究共回測 162 個交易日,以近月份台股指數期貨為交易標的,依照各個策略之回測結果,分 別從報酬、勝率與交易次數做比較。實證結果發現,從事台股指數期貨交易時,利用委託簿揭示的委 託單價量資訊,能有效預測盤中價格即將上漲或下跌,即使考慮交易稅與手續費等成本,仍能帶來正 報酬,準確率(勝率)最高可達 61.43%。進一步發現,若以接近盤口權重愈高作為交易策略設定,將大 幅提升交易次數,但報酬卻較差。若將交易門檻設定得更嚴苛,則能有效提升整體報酬。」

圖 9 以交易委託簿資訊建構投資策略的實證系統 研究成果 9:專書「程式交易方法與實務應用」(新陸,2012/10) 本書為主持人這幾年來接受國科會補助的研究成果彙整,透過專書方式將成果分享社會。 各章要點簡述如下:首先在第一章,提出程式交易的定義、趨勢背景、程序、優缺點與發展現況 等。第二章,探討程式交易存在的基礎—「投資決策過程的不理性」,並討論系統交易的科學方法。 第三章,教導讀者程式交易的關鍵技術—「程式設計」。從 Excel 使用到 VBA 等程式交易系統建構技 術,逐一介紹。第四章,探討不同類型的交易策略與操作策略模型建構的來源(依據),包括技術面與 基本面的分析。第五章,從 Excel 環境建構操作策略的回測開始談起,到如何使用 VBA 編碼,由淺 入深,建構不同回測功能的程式;也讓讀者知道回測系統可以發展到何種地步。本章中同時對於 TradeStation 的使用作簡要介紹。第六章,在 Excel 環境使用 VBA 與期貨商提供的 API,建構即時策 略執行系統,此系統可發展出不同智慧下單功能。第七章,介紹微觀市場結構的理論與演算法交易的 方法。第八章,介紹高頻交易方法與建構環境。第九章,介紹程式交易的不同應用案例,以及如何透 過程式交易建立交易優勢、交易風格與商業模型。第十章,探討與程式交易相關的主題;包括程式交 易策略的有效性測試、策略參數的最佳化、交易過程如何管理資金、以資料採礦技術歸納程式交易操 作策略、程式交易可能產生的風險、程式交易與金融創新的關係等,以及作者過去關於程式交易的研 究等主題。第十一章,介紹作者主持的「程式交易網路論壇」(www.programtrading.tw);該論壇係在 Google「程式交易」查詢排名,名列世界第一的網站。第十二章為結論部分。在本書附錄中,提出程 式交易競賽遊戲設計,作者對於金融教育的看法,以及作者如何走上程式交易之路,與程式交易推廣 的願景等主題。圖 10 為本書架構圖,圖 11 為本書封面。

圖 10「程式交易方法與實務應用」專書架構圖 圖 11「程式交易方法與實務應用」專書封面 程式交易概論(Ch. 1) 程式交易理由(Ch. 2) 科學分析方法(Ch. 2) 程式技術(Ch. 3) 交易策略(Ch. 4) 策略回測系統(Ch. 5) 自動交易系統(Ch. 6) 演算法交易系統(Ch. 7) 高頻率交易系統(Ch. 8) 程式交易應用(Ch. 9) 程式交易進階(Ch. 10) 程式交易資源(Ch. 11) 結論(Ch. 12)與附錄

結果與討論(含結論與建議) 本計畫在執行兩年後已有如以上之成果,內容涵蓋原訂計畫中的「反向使用技術指標策略研究」、 「參數組合績效空間研究」、「以策略反向工程查知模型內部策略之研究」、「信號與策略組合最佳 化研究」、「交易管理」、「交易執行」、「演算法交易」與「高頻交易」等主題,已達成預定之目 標。表 3 所列為本計畫的執行成果。 表 3 本計畫的執行成果列表 成果類別 成果列舉 碩士論文 1. 以高頻交易方法改善成交量加權平均價格演算法交易策略-系統建構與實證(林純 仁,2011) 2. 模擬退火法與遺傳演算法於交易策略反向工程之應用(林鈺航,2011) 3. 期貨操盤訓練系統開發與其在投資競賽教學效果之評估研究(蕭文彬,2011) 4. 個股期貨節稅的可行性分析(歐俊明,2011) 5. 不同資金管理方法應用於技術分析策略模型的實證研究(李建忠,2011) 6. 以開放式的試算環境支援財富管理業務推動(林沁憑,2012) 7. 在不同參數設定下比較成交量加權平均價格(VWAP)與交易量比例(POV)演算法的 績效與成本(林顥晁,2012) 8. 交易成本導向演算法台灣期貨市場之實證研究(林建億,2012) 9. 不同演算法交易成本之比較-台灣期貨市場實證研究(邵韋迪,2012) 10. 分層佈單與盯住盤口戰術在台灣期貨市場的實證研究(鄭伊辰,2012) 11. 由台灣期貨市場交易簿資訊做市場短期趨勢預測(趙祐亨,2012) 學術論文 發表 1. 姜林杰祐、林鈺航,模擬退火法於交易策略反向工程之應用,第九屆北商論壇: 2010 資訊管理與實務研討會,國立臺北商業技術學院,2010/12/17 2. 姜林杰祐、林純仁,成交量加權平均價格(VWAP)演算法交易系統建立與實證,2011 第五屆卓越管理國際學術研討會,修平技術學院,2011/4/14 3. 姜林杰祐、蕭文彬,期貨操盤訓練系統開發,2011 商業現代化學術研討會,高雄 應用科技大學,2011/5/6 4. 姜林杰祐、林鈺航,模擬退火法與遺傳演算法於交易策略反向工程之應用,高雄 應用科技大學,2011 年金融發展暨證券投資研討會,2011/6/3 5. 姜林杰祐、林純仁,以高頻交易方法改善成交量加權平均價格演算法交易策略-系 統建構與實證,高雄應用科技大學,2011 年金融發展暨證券投資研討會,2011/6/3 6. 姜林杰祐,信息科技如何创造台湾证券期货业在交易、财管与金融创新的优势, 北京交通大學,「在十二五與 ECFA 規範下的兩岸經貿發展契機」研討會,2011/7/17 7. 姜林杰祐、林顥晁,在不同參數設定下比較成交量加權平均價格(VWAP)演算法的 績效,2012 南台灣財金學術聯盟年會暨海峽兩岸學術論文研討會,2012/4/13 8. 姜林杰祐、林建億,交易成本導向演算法在台灣期貨市場的實證研究,2012 全球 商業經營管理學術研討會,2012/5/3 9. 姜林杰祐、鄭伊辰,分層佈單與釘住盤口戰術在台灣期貨市場的實證研究,2012 全球商業經營管理學術研討會,2012/5/3