‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

國立政治大學商學院企業管理碩士學程

碩士論文

日系液晶顯示器關鍵材料廠商在台灣市場之策略行銷分析

以 4C 架構分析

Strategic marketing 4C analysis of Japanese LCD key

component’s materials manufacturers in the Taiwan market

指導教授:巫立宇博士

研究生:松岡志保

中華民國一○一年五月

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

誌謝

首先,感謝恩師巫立宇老師,在研究所這兩年期間除了課堂上的指導以及知 識上的傳授之外,並在論文研究期間中給予豐富的指導,包含題目擬定、研究架 構等寫作技巧及修正,這些寶貴的意見,讓我順利完成碩士論文。在政治大學遇 到巫立宇老師是我最幸福的事。 在資料收集方面,感謝台灣日產化學公司藤井康博總經理與董紹波產品經理 提供寶貴的資料以及意見。另外,還要感謝國立宜蘭大學王俊如教授以及國立台 北商業技術學院盧智強教授,在這次的校內論文口試期間中提供很多寶貴意見和 改善方法,使我這篇論文內容得以更完成呈現。在文法檢查方面,特別感謝林煥 超的幫忙和支持,使本研究之論文的寫作得以順利完成。 最後,更要感謝這兩年一起努力學習並鼓勵和協助我的同學們,使我在這兩 年的碩士班順利完成,特別要感謝第一年修巫立宇老師的國際企業管理課程時候 同組同學的幫助和鼓勵。這段日子,感謝企研所 47 屆同學們互相砥礪,完成學業 並一起度過快樂的學習時光,是我在這兩年最大的收穫,我愛你們! 於政治大學受學期間,亦受家人的支持與關心,始終以慰勉與經濟支持,讓 我有進修學習的機會,全力以赴,以獲得碩士學位。 松岡志保 謹誌於 國立政治大學企業管理研究所 中華民國一○一年五月‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

中文摘要

TFT-LCD(薄膜電晶體液晶顯示器)是台灣全力發展的重點產業。TFT-LCD 產 業特徵是專業分工產業,LCD 產業價值鏈可分成上游材料廠商、中游面板廠商、下 游應用廠商。主要的上游零件及材料包括玻璃基板(glass substrate)、彩色濾光 片(color filter)、偏光板/膜(polarizer)、背光模組(backlight module)、驅 動 IC(Driver IC)、配向膜(alignment layer)。LCD 面板生產所需要的這些原材料占面板生產總成本的 70%以上。對面板製 造商來說,透過整合減少成本成為一個重要的議題。許多面板的關鍵零組件是設 計導入(design in)的產品,對於面板設計,需要配合製造商的要求和規格。所以 面板廠商和關鍵零組件廠商之間的快速溝通和反應是非常重要。 目前部分材料是從國外進口的,其中配向膜是日商擁有 90%的市佔率。雖然 LCD 面板成本結構中的比重不高,但是液晶配向膜是決定液晶顯示器面板品質的關 鍵材料。主要的配向膜廠商分別是日產化學和 JSR。雙方都是日商的化學公司。JSR 是 2005 年投入台灣市場,設立 JSRmicro(台灣捷時雅邁科股份有限公司),日產化 學則是 2010 年才進入台灣市場。而且日產化學是液晶配向膜的先鋒者,10 年前的 市占率大約 80%,但是今年降低到 50%。日產化學進來台灣時,透過日系綜合商社 來交易。而 JSR 在台灣則是透過台灣的中間商(華立通路商)來交易。 本研究以日系液晶顯示器關鍵材料配向膜廠商「台灣日產化學」為實例,進 行專業訪談。探討台灣日產化學之中游面板廠商的產業鏈,並希望運用邱志聖 (2010)之策略行銷 4C 架構分析,進行深入探討日產化學在台灣市場中,如何降低 台灣 LCD 面板廠商的交易成本包含外顯單位效益成本、資訊搜尋成本、道德危機 成本、專屬陷入成本,進而了解此公司的競爭優勢,繼而進行跟競爭對手的 4C 成 本比較分析,提供個案公司建議。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

本研究目的為了解: 1. 日產化學跟客戶之間的 4C 關係 2. 日產化學與通路商之間的關係 3. 日產化學跟競爭對手(JSR)的作法比較 研究結果發現: 1. 中間商的選擇、數量、提供的產品種類多寡,以及中間商提供的服務都會影響 到日產化學對面板廠商的交易成本。 2. 相同產業內供應商提供的產品種類多寡會影響到對面板廠商以及中間商的交 易成本 3. 製造商之知名度的高低會影響到中間商的選擇權力。 關鍵詞:TFT LCD、配向膜、4C 成本、交易成本、套牢、綜合商社、工業通路商‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

ABSTRACT

TFT-LCD (thin film transistor liquid crystal display) is one of the key industries in Taiwan. TFT-LCD industry is characterized as a specialization industry. The LCD industry value chain can be divided into upstream materials manufacturers, the midstream panel manufacturers, and downstream application vendors. Upstream material parts include glass substrate, color filter, polarizer film, backlight module, the driver IC, and alignment layer.

These essential components needed in LCD panel production account for more than 70% of the total cost in panel production. Therefore an important issue for panel makers is to reduce costs through integration. As many of the key components of the panel is the “design in product”, which need to be designed according to manufacturer's requirements and specifications, rapid communication and response between panel manufacturers and key components manufacturers is very important.

Some materials are imported from abroad; Japanese companies have 90% market share in the alignment film market. Although the proportion of the cost structure of the LCD panel is not high, but the alignment layer is the key material to determine the quality of liquid crystal display panel. Two main alignment film makers are Nissan Chemical and JSR. They both are Japanese chemical companies. JSR devotes into Taiwanese market in 2005, and established JSRmicro. Nissan Chemical started its business in Taiwan at 2010, by establishing Taiwan Nissan Chemical. Nissan Chemical is the pioneer in liquid crystal alignment film and once had approximately 80 percent of market share 10 years ago, but it has declined to 50% as of now. Nissan Chemical transact through Japanese Sogo Shosha in Taiwai. JSR transact through Taiwanese intermediaries (Wahlee distributor) in Taiwan.

In this study, Japanese liquid crystal alignment layer manufacturer Taiwan Nissan

Chemical were professionally interviewed, then explored between Taiwan Nissan

Chemical and the panel manufacturers’ industry chain. This study will also apply strategic marketing 4C framework for analysis, then conduct an in-depth investigation

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

on how Taiwan Nissan Chemical reduces transaction costs for Taiwan LCD panel manufacturers, illustrate the company's competitive advantage through the transaction costs analysis, including buyer utility cost, information searching cost, moral hazard cost, and asset specificity cost, and lastly compare with the competitor’s transaction cost.

The purposes of this research are:

1. The 4C relationship between Nissan Chemical and the client 2. The relationship between Nissan chemical and the distributors

3. The 4C comparison between Nissan Chemical and the competitor (JSR) The results of study show that:

1. A choice of intermediaries, the number of intermediaries, the number of product that intermediaries offer, and the services intermediaries provide will affect the transaction costs of Nissan Chemical for panel makers.

2. The product range provided by the suppliers within the same industry would affect the transaction costs of panel makers and intermediaries,

3. The well-known level of the manufacturer will affect the power of choice for intermediaries.

Key words: TFT LCD, alignment layer, 4C cost, transaction cost, hold-up, general trading companies, industrial distributor

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

CONTENTS

口試委員會審定書 ... # 誌謝 ...i 中文摘要 ... ii ABSTRACT ...iv CONTENTS ...viLIST OF TABLES ... xii

第一章 緒論... 1 第一節 研究背景... 1 第二節 研究目的... 7 第三節 研究對象與範圍... 7 第四節 研究方法... 8 第五節 研究流程... 8 第二章 文獻探討... 10 第一節 策略行銷 4C 理論 ... 10 第一項外顯單位效益成本 ... 11 第二項資訊搜尋成本 ... 13 第三項道德危機成本 ... 14 第四項專屬陷入成本 ... 15 第二節 工業材料中間商定義與功能... 18 第一項行銷通路的成員介紹 ... 18 第二項中間商種類與定義 ... 18

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第三項批發商(配銷商)功能 ... 19 第四項工業性產品 ... 21 第五項工業性產品市場的通路選擇 ... 23 第六項工業性產品市場的中間商種類與定義 ... 23 第三節 綜合商社經營模式與角色... 26 第一項綜合商社定義與業務範圍 ... 26 第二項綜合商社的功能 ... 27 第三章 產業分析... 30 第一節 TFT LCD 產業現況 ... 30 第一項總體環境 ... 30 第二項台灣主要面板廠商之營收狀態 ... 31 第三項台灣大型 TFT LCD 產業發展沿革 ... 33 第四項LCD 之分類與應用範圍 ... 35 第二節 LCD 技術介紹 ... 39 第一項TFT LCD 面板架構以及技術 ... 39 第二項TFT LCD 面板製程介紹 ... 42 第三節 TFT LCD 之上中下游產業結構 ... 45 第一項TFT LCD 關鍵組件結構分析 ... 47 第二項LCD 零組件成本結構 ... 54 第四節 配向膜產業結構與市場分析... 56 第一項配向膜之原理介紹 ... 56 第二項配向膜之產業現況 ... 57‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第四章 個案研究公司... 62 第一節 個案公司介紹... 62 第一項日產化學工業株式會社 ... 62 第二項日產化學辦事處 ... 65 第三項台灣日產化工股份有限公司(華豐行關係企業) ... 66 第四項日產化學跟日產化工的關係 ... 68 第五項台灣日產化學股份有限公司 ... 68 第二節 台灣日產化學在台灣之產業鏈... 71 第一項配向膜主要顧客(台灣 LCD 廠商) ... 71 第二項台灣伊藤忠股份有限公司及伊藤忠塑膠有限公司 ... 72 第三項華稻股份有限公司 ... 75 第三節 競爭者產業鏈... 78 第一項JSR 株式會社 ... 78 第二項台灣捷時雅邁科股份有限公司(JSR micro) ... 81 第三項華立企業股份有限公司 ... 84 第四項大立高分子工業股份有限公司 ... 91 第五章 策略行銷 4C 分析... 94 第一節 台灣日產化學之 4C 分析... 95 第一項台灣日產化學對下游面板廠商的 4C 成本 ... 95 第二項綜合商社對下游面板廠商的 4C 成本 ... 105 第三項台灣日產化學對綜合商社的 4C 成本 ... 106 第二節 競爭對手 JSR 之 4C 分析... 108‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第一項JSRmicro 對下游面板廠商的 4C 成本 ... 108 第二項華立對下游面板廠商的 4C 成本 ... 111 第三項JSRmicro 對華立的 4C 成本 ... 113 第三節 與競爭對手 4C 交換成本比較... 114 第六章 結論與建議... 116 第一節 結論... 116 第二節 建議... 119 第三節 後續研究... 122 附綠... ... 123 參考文獻... ... 152‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

LIST OF FIGURES

圖 1.1 TFTLCD 之上中下游產業鏈 ... 4 圖 1.2 研究流程圖 ... 9 圖 2.1 行銷交換問題的四大成本 ... 11 圖 2.2 配銷商透過執行行銷功能以提升附加價值 ... 19 圖 2.3 工業性產品市場通路選擇 ... 23 圖 2.4 日本綜合商社銷售額排名 ... 27 圖 3.1 TFTLCD 面板廠商之營收狀況 ... 33 圖 3.2 2005-2009 年全球大尺寸 TFTLCD 各應用市場出貨規模及比重分布 ... 35 圖 3.3 2006 年中小型 TFT 面板各項應用市場 ... 36 圖 3.4 2005-2009 年全球 TN/STNLCD 產值推估 ... 37 圖 3.5 2005〜2009 年 TN/STN 手機面板所佔比重趨勢 ... 38 圖 3.6 液晶顯示器結構 ... 39 圖 3.7 液晶的基本作用原理 ... 40 圖 3.8 液晶顯示模式 ... 41 圖 3.9 TFTLCD 面板之製程與產品 ... 42 圖 3.10 TFTLCD 三段製程 ... 42 圖 3.11 TFTLCD 製程示意圖 ... 44 圖 3.12 TFTLCD 製程與產業結構... 45 圖 3.13 2006 年全球專業外售型彩色濾光片廠商市佔分布 ... 48 圖 3.14 LCD 之內部構造 ... 56 圖 3.15 配向膜材料市場預估 ... 57 圖 3.16 配向膜種類別出貨量比率 ... 58‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

圖 3.17 配向膜各廠商市佔分佈 ... 59 圖 3.18 配向膜廠商之銷售狀態 ... 61 圖 4.1 日產化學組織圖 ... 63 圖 4.2 日產化學財務狀況 2007-2011 ... 64 圖 4.3 日產化學部門別營業收入比率 ... 65 圖 4.4 配向膜國家別銷售比率 ... 69 圖 4.5 台灣日產化學組織圖 ... 70 圖 4.6 配向膜主要顧客 ... 71 圖 4.7 台灣日產化學在台灣之產業鏈 ... 72 圖 4.8 台灣伊藤忠股份有限公司組織圖 ... 73 圖 4.9 伊藤忠塑膠有限公司 ... 74 圖 4.10 JSR 以及大立高分子公司產業鏈 ... 78 圖 4.11 JSR 組織圖 ... 79 圖 4.12 JSR MICRO台灣產業鏈 ... 84 圖 4.13 華立組織圖 ... 86 圖 4.14 大立高分子公司產業鏈 ... 93 圖 5.1 台灣日產化學 4C 分析結構 ... 94 圖 5.2 JSR4C 分析結構 ... 94 圖 5.3 JSR 與奇美電子之間關係圖 ... 110 圖 5.4 JSR 與友達光電之間關係圖 ... 110‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

LIST OF TABLES

表 1.1 台灣全球排名前三位的產業/產品 ... 1 表 1.2 2010 年全球前三大之台灣產業/產品(不含海外生產) ... 2 表 1.3 奇美:上游之整合方式 ... 5 表 1.4 友達:上游之整合方式 ... 6 表 1.5 初級資料訪談明細 ... 8 表 2.1 降低外顯單位效益成本的方法 ... 12 表 2.2 降低買者資訊搜尋成本的方法 ... 14 表 2.3 降低買者道德危機成本的方法 ... 15 表 2.4 建立資產專屬的方法 ... 17 表 2.5 通路商功能 ... 20 表 2.6 批發商在行銷流中參與之活動摘要表 ... 21 表 2.7 工業性產品的分類 ... 22 表 2.8 外國市場進入的選擇 ... 25 表 3.1 2008〜2010 年台灣大型 TFTLCD 之全球排名變化(含海外生產)/單位:百萬美元 ... 30 表 3.2 上中下游相關業者 ... 46 表 3.3 全球主要背光模組廠商 ... 49 表 3.4 彩色光阻供應商狀況 ... 51 表 3.5 電視成本結構 ... 54 表 3.6 配向膜用途動向 ... 58 表 3.7 產品種類別需求及產品優勢/2002 年 ... 60 表 3.8 產品別需求及產品優勢/2009 年 ... 60 表 4.1 台灣日產化學基本資料 ... 69 表 4.2 台灣伊藤忠股份有限公司基本資料 ... 73 表 4.3 伊藤忠塑膠有限公司主要產品 ... 75‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表 4.4 華稻股份有限公司基本資料 ... 76 表 4.5 華稻股份有限公司主要產品 ... 77 表 4.6 JSR 財務表現 2006-2011 ... 80 表 4.7 JSR MICRO基本資料 ... 82 表 4.8 JSR MICRO主要產品及運用範圍 ... 83 表 4.9 華立主要產品種類 ... 87 表 4.10 華立產品別主要客戶 ... 88 表 4.11 半導體材料及設備通路商三家營業額及存貨周轉率比較 2003-2010 ... 90 表 4.12 大立高分子公司產品線以及展品種類 ... 92 表 4.13 大立高分子公司營業額 2003-2010 ... 92 表 5.1 降低外顯單位效益成本的方法 ... 95 表 5.2 降低買者資訊搜尋成本的方法 ... 98 表 5.3 降低買者道德危機成本的方法 ... 101 表 5.4 建立資產專屬的方法 ... 103 表 5.5 個案企業與競爭者之 4C 成本比較表... 114‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第一章

緒論

第一節 研究背景

台灣高科技產業全球的地位相當高。從表 1.1 及 1.2 可見,面板產值世界第二、 半導體業產值居世界第一(晶圓代工及 IC 封裝和 IC 測試第一、IC 設計第二)。台灣 的液晶顯示器產業在世界上佔有一席之地。根據表 1.2 「2010 年全球前三大台灣 產業/產品(不含海外生產)」,大型 TFT-LCD 面板產值高達 25,976 百萬美元,全球 市場占有率高達 32.2%,世界排名第二名。中小 TFT-LCD 面板產值高達 3,933 百 萬美元,全球市場占有率高達 19.4%,世界排名第二名。因此,台灣成為全球 LCD 面板重要產出國家。也就是說,台灣科技產業中 TFT-LCD 是一個產值龐大的產業。 台灣平面顯示器產業中,產值貢獻最大的為大型 TFT LCD,占台灣平面顯示器產 業總產值大約 85%。於 2010 年,台灣大型 TFT LCD 產業已占全球第二位,台灣 業者具有舉足輕重的影響力。 表 1.1 台灣全球排名前三位的產業/產品 2010 年全球排名第一名 2010 年全球排名第二名 2010 年全球排名第三名 晶圓代工、Mask ROM、IC 封裝、IC 測試、光碟片、 LCD 監視器、主機板、桌上 型 電 腦 、 筆 記 型 電 腦 、 WLAN、PND、DSL CPE 等 IC 設計、大尺寸 TFT-LCD 面板、中小尺寸 TFT-LCD 面 板 、 TN/STN-LCD 面 板、OLED 面板、印刷電 路板、PTA、TPE 等 DRAM、LED 元件、PU 合 成皮等 資料來源:經濟部技術處 ITIS 計畫‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表 1.2 2010 年全球前三大之台灣產業/產品(不含海外生產) 世 界 排 名第一 產值 全 球 市 場 佔 有 率 世 界 排 名第二 產值 全 球 市 場 佔 有 率 世 界 排 名第三 產值 全 球 市 場 佔 有 率 產量 全 球 市 場 佔 有 率 單位:百 萬美元 單位:百 萬美元 單位:百 萬美元 單 位 : 如下 晶 圓 代 工 17,612 65.6% IC 設計 12,955 21.7% DRAM 5,001 12.8% Mask ROM 279 97.9% PND 1,887 38% WLAN 111 2.7% 10,661 千台 3.4% IC 封裝 8,516 46.5% 大 型 TFT LCD 面 板 25,976 32.2% 印 刷 電 路板 5,506 14.6% IC 測試 3,947 71.2% 中 小 型 TFT LCD 面 板 3,933 19.4% PU 合 成皮 34,679 千 3.1% 光碟片 1,031 53.8% TN/ST N LCD 面板 398 16.6% OLED 面板 249 26.1% 資料來源:經濟部技術處 ITIS 計畫 TFT-LCD 產業是專業分工產業,LCD 產業價值鏈可分成上游材料廠商、中游 面板廠商、下游應用廠商。中游面板廠商包含五大面板廠商:友達光電、奇美電 子、中華映管、瀚宇彩晶、廣輝電子與 LCD 模組廠商,下游各類系統產品包含液 晶螢幕 LCD Monitor、液晶電視 LCD TV、筆記型電腦、電子數位相機與電子手錶 等等。就如同圖 1.1 上可見,LCD 的製成是由許多零件與材料構成的。主要的零‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

件及材料包括玻璃基板(glass substrate)、彩色濾光片(color filter)、偏光板/膜 (polarizer)、背光模組(backlight module)、驅動 IC(Driver IC)、配向膜(alignment layer)。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

圖 1.1 TFT LCD 之上中下游產業鏈 資料來源:林千右(2007);本研究整理修訂上

游

材

料

中

游

面

板

下

游

應

用

玻璃基板 彩色濾光片 偏光板 驅動 IC 配向膜 背光模組 台灣康寧 旭硝子發股 台灣板保 中晶光電 碧悠 默克光電 勝華 錸德 劍度 達虹 和鑫、展茂 台灣凸版 達虹、彩輝 奇美、勝華 益鼎、南鑫 力特 住華 日東電工 住友化學 汎納克 保利铢 奇景光電 聯電 聯詠 華邦 凌陽 瑞儀 輔祥 中強光電 大億 科橋等二 十餘家 影視產品 PDP OLED TN LCD STN LCD TFT LCD 消費產品 資訊產品 通信產品 儀表產品 台朔、華映 鍊寶、勝華、東元 激光、翰立、聯宗 悠景、光磊 勝華、碧有 光聯、 美相、訊倉 華映、勝華 南亞、凌巨 碧悠、國喬 光聯、高雄日立 友達、奇美 瀚宇、廣輝 統寶、元太 華映、群創 日產化學 JSR 智索 大立高分子 ITO 玻璃 模組廠商 達威、久正、所羅門 夏普電子、晶采、泉毅等十多家‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

LCD 面板生產所需要的這些原材料占面板生產總成本的 70%以上。對面板製 造商來說,透過整合減少成本成為一個重要的議題。許多面板的關鍵零組件是設 計導入(design in)的產品,在於面板設計,需要配合製造商的要求和規格。所以面 板廠商和關鍵零組件廠商之間的快速溝通和反應是非常重要。面板廠商需要加強 與關鍵零組件廠商之間的關係。為了把握關鍵零組件,各廠商進行垂直整合,或 自行生產關鍵零組件。為了控管成本,面板廠商重視供應鏈的效率,所以與關鍵 零組件廠商之間的關係已變得非常重要。所以 LCD 廠商已經掌握關鍵組件的採購 權。根據吳建德(2005)的研究,奇美不僅整合上下游廠商於台南科學園區內,發揮 光電產業聚落效應,而且注重主要關鍵原料之研發及供應,並自建 ColorFilter(彩 色濾光片)廠,大幅降低原料成本,本身更擁有奇美實業在電子化學材料上的支 援。 表 1.3 奇美:上游之整合方式 上游廠商 進貨來源或廠商 整合方式 彩色濾光片 奇美 自行興建 背光模組 中強光電、瑞儀、輔祥、科 橋、奇菱光電 策略聯盟、契約關係、契約 關係、契約關係、集團關係 偏光膜 日東、協臻 契約關係 驅動 IC 奇景 集團關係 玻璃基板 台灣康寧、台灣板保、旭硝 子 契約關係 配向膜 日產化學、JSR 契約關係 資料來源: 吳建德(2005);本研究整理修訂‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表 1.4 友達:上游之整合方式 上游廠商 進貨來源或廠商 整合方式 彩色濾光片 凸版印刷、DNP、達虹科技、 和鑫 契約關係、契約關係、轉投資、 策略聯盟 背光模組 和立聯合、中強光電、威力盟 (CCFL) 契約關係、契約關係、轉投資 偏光膜 日東、協臻、達信科技 契約關係、契約關係、轉投資 驅動 IC 聯詠、瑞鼎科技 契約關係、轉投資 玻璃基板 台灣康寧、台灣板保、旭硝子 契約關係 配向膜 日產化學、JSR 契約關係 資料來源: 吳建德(2005);本研究整理修訂 目前部分材料是從國外進口的,其中配向膜是日商擁有 90%的市佔率。雖然 LCD 面板成本結構中的比重不高,但是液晶配向膜是決定液晶顯示器面板品質的 關鍵材料。主要的配向膜廠商有兩家,一家是日產化學,另外一家是 JSR(台灣捷 時雅邁科股份有限公司)。雙家都是日商的化學公司。JSR 是 2005 年開始投入台灣 市場,設立台灣分公司,日產化學則是 2010 年才進入台灣市場。而且日產化學是 液晶配向膜的先鋒者,10 年前的佔有率大約 80%,但是今年降低到 50%。日產化 學進來台灣時,透過日系綜合商社來交易。而 JSR 在台灣則是透過台灣的中間商 來交易。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第二節 研究目的

本研究以日系 LCD 關鍵材料廠商「台灣日產化學」為個案,並收集相關公司 資料,分析策略並提出對個案公司之建議。本研究希望藉由策略行銷 4C 架構為分 析基礎,探討日系液晶顯示器關鍵材料配向膜廠商在台灣市場中,如何降低台灣 LCD 面板廠商的交易成本,提供個案公司建議。 本研究之研究目的為了了解: 1. 日產化學跟客戶之間的 4C 關係 2. 日產化學與通路商之間的關係 3. 日產化學跟競爭對手(JSR)的作法比較第三節 研究對象與範圍

本研究以 LCD 產業(台灣液晶顯示器面板關鍵材料配向膜產業)為主要研究 對象,分析的單位為公司,涵蓋的範圍包含台灣 LCD 產業的上游原材料廠商、中 游面板廠商、以及上游與中游之前的中間商,而焦點著重於上游的原材料廠商, 從 LCD 的關鍵材料廠商的角度來檢視策略及根據情境提供策略上的建議。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第四節 研究方法

本研究採取的研究方法是個案研究法,本研究以日系液晶顯示器關鍵材料廠 商台灣日產化學為實例,進行專業訪談。探討 LCD 關鍵材料廠商「台灣日產化學」 之中游面板廠商的產業鏈,並希望運用邱志聖(2010)的策略行銷 4C 架構分析,進 行深入探討台灣日產化學與台灣 LCD 面板廠商的關係,進而了解此公司的競爭優 勢。第五節 研究流程

本研究的流程分成初級資料收集、次級資料收集、4C 分析。初級資料收集的 方式為訪問液晶顯示器關鍵材料廠商總經理與產品經理(表 1.5)。次級資料收集的 方式為參考液晶顯示器相關論文、工業技術研究院產業分析報告、經濟部產業技 術資訊服務推廣計畫(ITIS)。4C 分析方面,主要是運用邱志聖(2010)之策略行銷 4C 分析法,深入探討日產化學跟客戶之間的交易成本包含外顯單位效益成本、資訊 搜尋成本、道德危機成本、專屬陷入成本。本研究之研究流程如圖 1.2 所示。 表 1.5 初級資料訪談明細 受訪對象 公司名稱 職稱 訪談時間 藤井康博 (Fujii Yasuhiro) 台灣日產化學 台灣區總經理 一個半小時 董紹波 台灣日產化學 產品經理 (負責液晶配向膜) 第一次 : 一個小時 第二次 : 兩個小時‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

圖 1.2 研究流程圖 確定研究主題與範圍 相關文獻探討 建立研究架構 次級資料蒐集 初級資料蒐集(專家訪談) 個案公司研究探討 策略行銷 4C 分析 結論與建議‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第二章

文獻探討

本研究最主要的目的在於探討日產化學公司對於面板廠商的行銷策略 4C 成本 分析以及工業材料中間商通路功能與日本綜合商社功能的差異和影響程度。針對 此議題,本章首先探討策略行銷 4C 理論、然後介紹工業材料中間商的特質及綜合 商社的經營模式與角色。第一節 策略行銷 4C 理論

邱志聖(2010)提出策略行銷 4C 理論架構,4C 成本分為位外顯單效益成本與內 隱交換成本的兩大類。其中內隱交換成本包含資訊搜尋成本、道德危機成本與專 屬陷入成本。上述的四大成本的綜合稱之為買者最終總成本。表面上看來,一家 公司的產品只要在外顯單位效益成本上有競爭優勢,被買者採用的機率應該會是 非常高,但是買者要不要採用一項產品的決策是含括外顯單位效益成本與內隱交 換成本的綜合,而不是只有單獨考量某一個成本就做決定。行銷交換效率是到底 好不好是決定在四個成本的高低,對一般消費者而言,這個四個成本愈低,愈願 意與廠商交換。這個架構透過外顯單位效益成本分析、資訊搜尋成本分析、道德 危機成本分析、以及專屬陷入成本分析,我們可以知道如何有效地解決行銷交換 的問題。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

圖 2.1 行銷交換問題的四大成本 資料來源:邱志聖(2010)第一項

外顯單位效益成本

所謂的外顯單位效益成本是指買者取得產品或服務所需支付的總成本除以買 者從該產品或服務本身所得到的總效益。其中,產品取得總成本包含成交價格、 運費、安裝費、服務費、手續費,而產品或服務的總效益則可能包含有形或無形 效益。外顯單位效益成本對一些比較新的、或者比較沒有名氣的公司而言,是得 以在市場上取得立足之地的一大競爭力來源。以下是如何降低買者外顯單位效益 成本 (如何降低買者所要付出的成本) : 1. 增加該產品對目標市場買者的有形或無形效益 有形的效益:產品功能、產品特徵、產品品質 外 顯 單 位 效 益 成 本 資 訊 搜 尋 成 本 道 德 危 機 成 本 專 屬 陷 入 成 本 最終總成本 內隱交換成本‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

無形的效益:心理的感覺、訴求形象的產品 2. 減少買者所須支付的產品賣價、運費、安裝費、服務費或、手續費等等 外顯單位效益成本的降低= 買者成本← 減少 買者效益← 增加 表 2.1 降低外顯單位效益成本的方法 降低總生產成本方法 提升買者效益的方法 規模經濟與範疇經濟 對買者的需求瞭解要相當清楚 熟悉買者的價值鏈態勢 買者效用R&D(研發)能力 生產成本R&D(研發)能力 整合產品的銷售 生產技術 注意使用前與使用後效益的差別 配銷成本 注意外顯單位成本的改變 其他費用的控制 資料來源:邱志聖(2010) 工業行銷的需求稱之為引申需求,也就是工業行銷的需求並非來自於顧客本 身,而是來自於更下游的需求,而更下游的需求則往往取決於這些最終消費者的 需求。因此,如果要更加精確的預測出最終顧客效益的走向,除了要瞭解購買產 品的廠商的需求之外,也要瞭解更下游的市場需求的變化,才能預測出工業廠商 的效益走向。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第二項

資訊搜尋成本

因為買方對交換得標的物不熟悉,因此需要投入時間及金錢蒐集資訊,以減 少交換的資訊不對稱。當產品資訊的複雜度越高,則買者所要付出的資訊搜尋成 本就會越高,因此行銷人員必須懂得如何有效地減少買者的資訊搜尋成本,以便 降低買者的最終總成本。 買者所要搜尋的資訊有下列的四個方向: 1. 買者必須知道他所要購買的品牌或產品的主要功能、特徵、利益,以及使用該 產品所可能會產生地各種成本 2. 買者必須瞭解所要購買的品牌或產品與其他主要競爭產品、在功能、特徵、利 益,以及成本上最主要的差異為何。 3. 買者必須瞭解所要購買的品牌或產品所代表的心理意義或是象徵性意義為 何? 4. 買者必須知道如何去購買這個品牌或展品、哪裡買,以及如何採購。 對一些高涉入的產品而言,買者為了要完全瞭解這些資訊,其所要花費的時 間與精神也就會越多。買者的產品知識能力也會影響他在搜尋者幾個資訊時的方 式。當消費者的產品知識能力較高時,他就比較有能力去評估各個品牌在功能、 特徵、利益上的差異,並能仔細瞭解產品所代表的心理或象徵性意義,以及如何 使用這些產品;但是如果消費者的產品知識能力較低,他就只能利用一些價格、 包裝、來源國、廣告量等線索來做產品資訊的評估。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表 2.2 降低買者資訊搜尋成本的方法 降低買者資訊搜尋成本的方法 清楚的定位 凸顯的產品定位 長期一致的定位 整合行銷組合 活用不同溝通通路 善用網際網路的資料與互動性 創新產品要有可比較的舊有產品種類 傳統溝通方法與新時代方法的整合 增加舊買者對各品牌間比較的資訊搜尋成本 資料來源:邱志聖(2010)第三項

道德危機成本

道德危機成本為一種風險成本,指的是買方懷疑賣方的產品或服務是否真正 能達到家還完成前所宣稱的功能。就算交易之前,買賣雙方對所要交易的商品或 服務都已經訂定得十分清楚,但交易之後買方對於賣方是否能夠遵守原先承諾的 功能與服務仍然存在著風險成本。當買者感覺所要交易的對方有道德危機風險時, 他們會花時間與金錢,採取適當的方法(如更明確的合約或保險),來降低被對方 騙地風險;一旦買者感覺交易對方的道德危機風險無法有效降低,便會傾向不與 對方交易,轉而向比較可靠的其他賣方採購。有很多台灣廠商之所以會與國外廠 商建立長期合作的關係,就是因為台灣廠商瞭解有哪些國外廠商是值得長期合作 夥伴,而且在那些國外廠商發生不可預期的例外情形時,台灣廠商還能夠設身處‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

地替他們著想,才得以建立長久穩定的合作關係。 道德危機成本的來源有以下三個種類: 1. 買方懷疑賣方是否有達到達成合約的能力(Capability) 2. 買方懷疑賣方是否信守合約的所有承諾(Promise) 3. 賣方是否有仁慈同理心(Benevolence) 表 2.3 降低買者道德危機成本的方法 所長公司長期要做的方法 特別針對新的、未建立口碑的公司方法 說道做到 代表性案例的建立 以顧客最大利益為考量 以透明化來減少買這的監督成本 不顧一切地維持公司形象 與有形象外溢效果的廠商合作 關懷顧客 尋找可信的公正檢驗單位推薦或可信的 代言人代言 對整體公司的信任而非對特定員工的信 任 提供保固期限或無條件退貨保證 完整的產品發展藍圖 資料來源:邱志聖(2010)第四項

專屬陷入成本

買方為了保有已經投入的交換專屬資產所產生的陷入成本。買方的交換專屬 資產是指交換關係形成後,買方特別為此交換關係所投入且不能移轉到其他關係‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

的無形或有形資產,如果自特定的交換關係不存在後,此專屬的無形或有形資產 的價值將消失或變得比較無價值,因此為了保持專屬資產的價值性,買方只好繼 續與該特定賣方維持交換關係。對買方而言,此投入的專屬資產成本越低越好, 不過,對賣方而言,如果買方投入越多的專屬資產於此交換關係上,則越有利於 維繫與該買方的交換關係。 當顧客發現移轉到另一廠商品牌所要花費的成本過高時,他們就會減少移轉 的行為,而繼續維持與原有廠商的交換關係。有時候顧客不一定對賣方的產品感 到滿意,但是因為已經與賣方建立了非常高的專屬資產,使其不願意離開與賣方 的關係。買方會繼續和此賣方交換的原因不是因為外顯單位效益成本不錯,而是 保有特定的交換專屬資產,不得已才停留在此交換關係。對賣方而言,會希望買 方不斷地投入屬於此產品或服務的專屬資產;相反地,身為買方,若意識到專屬 資產的問題,則會希望其投入的專屬資產越少越好,最好是使用此產品的投入都 可以移轉到其他的產品或服務,而不要專屬於一個品牌,因此交換後,買賣雙方 都需要隨時去審視專屬資產的投入情形。 專屬資產可分成四大種類: 1. 產品相關的專屬資產 2. 人員或系統的無形專屬資產 3. 品牌相關的專屬資產 4. 促銷相關的專屬資產‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表 2.4 建立資產專屬的方法 建立資產專屬的方法 特有的使用知識的專屬資產 特有軟硬體的專屬資產 人員或系統的無形專屬資產 心理層面的認同專屬資產 特有無形社會壓力的專屬資產 促銷相關專屬資產‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第二節 工業材料中間商定義與功能

第一項

行銷通路的成員介紹

依據 Coughlan and Anderson(2006)的定義,製造商、中間商(批發商、零售商或 其他專業的廠商)、最終使用者是行銷通路中的主要成員。

第二項

中間商種類與定義

Coughlan and Anderson(2006) 提出中間商的定義,說明如下:

中間商(Intermediary)是指不包括製造商和最終使用者的其他通路成員。我們將中間 商區分為三種類型:批發商、零售商和專門機構。批發商包括了商品批發商或配 銷商、製造商的業務代表、中介經紀商和代理商。批發商將商品賣給其他的通路 中間商,如零售商,或企業的最終使用者,但不包括個別消費的最終使用者。批 發商擁有存貨實體持有和店面存貨的所有權,對產品做促銷,和他的客戶有財務、 訂單、付款的往來。他們以批發價買入商品,再以更高的價格賣給下游客戶,從 中獲得利潤。製造商的業務代表、中介經紀人和代理商通常對他們賣出的產品沒 有實體特有的所有權。他們主要是參與促銷和協商的流程,為製造商賣出產品並 在交易中進行協商。代理商(agents)、仲介商(brokers)、與佣金代理商(commission agents) 會為了佣金而買入或是賣出商品。他們著重在促銷與協議的過程,它們是 傳送資訊來回行銷通路之間的重要的角色.他們並不擁有所銷售產品的所有權。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第三項

批發商(配銷商)功能

Stern, El-Ansary and Coughlan(1996) 提出配銷商發揮的功能,配銷商替製造商 執行行銷功能以提升附加價值,也替顧客執行行銷功能以提升附加價值,以及中 間商參與功能活動的高低,如圖 2.2。 圖 2.2 配銷商透過執行行銷功能以提升附加價值 資料來源:Stern&El-Ansary&Coughlan(1996) 批發商-配銷商所發揮的 功能 市場涵蓋 銷售接觸 存貨持有 訂單處理 市場資訊 顧客支援 產品效益 購物便利 整買零賣 信用與財務 顧客服務 資訊與技術支援 附加價值 顧客 製造商

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

Coughlan and Anderson(2006) 也提出通路成員所提供的服務流程應該包含下 列的八個功能,如表 2.5 所示。 表 2.5 通路商功能 市場流程 所產生的成本 實體持有 儲存和運送成本 物權 存貨持有成本 促銷 個人化的銷售、廣告、銷售促銷、宣傳、 公關成本 協商 時間和法律成本 財務融資 信用條款、銷售條件和狀況 風險承擔 價格擔保、保證書、保險、修補、和售 後服務成本 訂購 訂單流程成本 付款 收款和壞帳成本 資料來源:Coughlan&Anderson(2006) 表 2.6 指出全功能的批發商,參與了所有的流程,然而仲介商及製造業的代理 商只參與了其中的一小部分。因此如果製造商雇用了全功能的批發商,補助批發 商的折扣將會高於付給製造商之代理商或經紀人的佣金。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表 2.6 批發商在行銷流中參與之活動摘要表 實體擁有 所有權 促銷 協商 財務 風險 訂購 付款 全 功 能 或 服 務 批 發商 高 高 高 高 高 高 高 高 零售商合作社 高 高 高 高 高 高 高 高 中間功能 (代理商與經銷商) 1. 仲介商 沒有 沒有 高 低 沒有 沒有 高 低 2. 製造廠代理商 沒有 沒有 高 沒有 沒有 沒有 高 低 3. 銷售代理商 沒有 沒有 高 高 沒有 沒有 高 低 4. 佣金商 高 沒有 高 高 高 高 高 高 資料來源:Stern&El-Ansary&Coughlan (1996)第四項

工業性產品

消費性產品跟工業性產品的通路選擇不同,Philip Kotler(1980) 提出工業性產 品的分類,如列表 2.7 所述。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表 2.7 工業性產品的分類 初級產品(Entering Goods) 1. 原料(Raw material) A. 農產品(如小麥、棉花、家畜、水果等) B. 天然產品(如魚、木材、原油、鐵礦等)2. 製造用材料與零件(Manufactured materials and parts) A. 零組件材料(如塑膠、鋼鐵、化學品、紡織品等) B. 零件(如小馬達、輪胎等) 基礎產品(Foundation Goods) 1. 設施(Installations) 1 建築物與土地所有權(如工廠、辦公室等) 2 固定設備(如發電機、電腦、升降機等) 2. 附屬配備(Accessory equipment) A. 手提或輕的工廠配備及工具(如手工具等) B. 辦公設備(如桌子、打字機等) 補助產品(Facilitating Goods) 1. 補給品(Supplies) 1. 營運補給品(如潤滑油、媒、影印紙、鉛筆等) 2. 維修品(如油漆、釘子等) 2. 業務服務(Business services) A. 維修服務(如影印機修理、清潔工作等) B. 業務諮詢服務(如法律、管理顧問、廣告等) 資料來源:Philip Kotler(1980)

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第五項

工業性產品市場的通路選擇

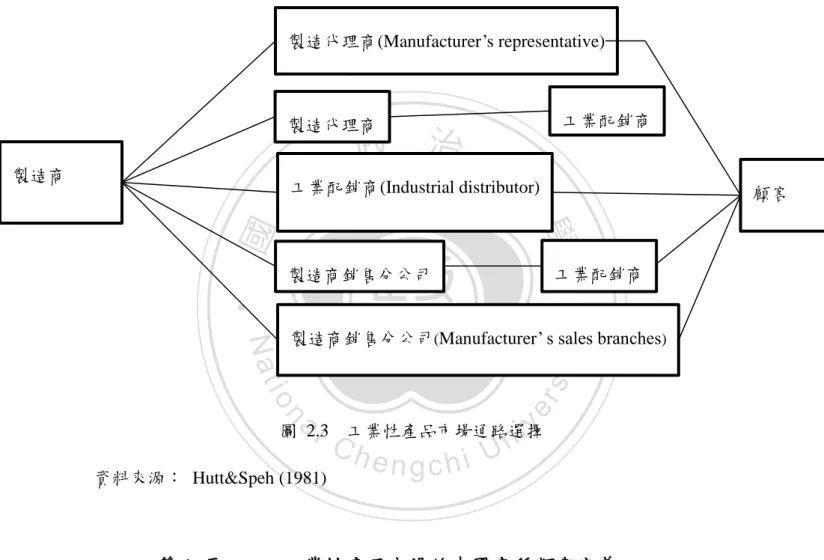

Hutt and Speh(1981)認為工業產品市場的通路有五種選擇。如圖 2.3 所示。

圖 2.3 工業性產品市場通路選擇 資料來源: Hutt&Speh (1981)

第六項

工業性產品市場的中間商種類與定義

依據 Hutt and Speh(1981)的看法,工業性產品市場的中間商可分類五種,配銷 商(經銷商)、製造代理商(製造商代表)、經紀商、仲介商以及佣金制仲介商。說明 如下:

製造商 (Manufacture)

製造商銷售分公司 工業配銷商 製造商銷售分公司(Manufacturer’ s sales branches)

工業配銷商

工業配銷商(Industrial distributor) 製造代理商

製造代理商(Manufacturer’s representative)

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

1. 經銷商(Distributor):經銷商方式是一種全服務性質的中間商,他們得到授 權進行產品銷售和全面性的行銷活動。有些經銷商甚至還提供信用服務、產品 裝配運送服務和技術諮詢服務等。 2. 代理商(Manufacturer’s Agents):代理商通常不擁有製造商頭銜也不進行產品 庫存(但有些代理商會備有庫存以方便維修),代理商通常具備產品知識,對市 場和客戶非常了解,與客戶有密切的關係,代理商一般被限定在某些地理區或 範圍內進行銷售,中小型企業客戶透過代理方式的中間商進行銷售,以降低製 造商的成本。 3. 經紀商(Jobber):從客戶取得訂單然後轉給製造商,一般而言不直接負責庫存 和運送。 4. 仲介商(Broker):在買方與賣方之間提供諮詢給對方來協助交易進行,通常為 非常態偶發性的交易。 5. 佣金制仲介商(Commission Merchants):通常指大宗物品例如原料的買賣仲介, 與 Broker 相同,通常為非常態偶發性的交易。 根據 Stern&El-Ansary&Coughlan(1996)的說法,當海外通路形成時,必須要考 慮使用哪一種進入模式以及誰是最佳的通路夥伴,外國市場進入的選擇如表 2.8 所 示。選擇正確的海外通路夥伴是關鍵決策。一旦公司決定了適當的通路進入模式, 仍然需要尋找正確的通路夥伴人來填滿通路中的各個角色。對於要進入海外市場 的公司來說,找優秀的配銷商是關鍵卻很難找得到。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表 2.8 外國市場進入的選擇 1. 出口進入模式 間接 直接代理/配銷 直接分部/子公司 2. 資源移轉模式:契約的進入模式 授權 特許加盟 專門技術契約 服務契約 經營管理契約 工程/交匙合約 3. 資源移轉模式:投資進入模式 獨佔事業:成立新公司 獨佔事業:取得所有權 資料來源:Stern&El-Ansary&Coughlan (1996)‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第三節 綜合商社經營模式與角色

第一項

綜合商社定義與業務範圍

綜合商社是日本獨有之企業型態,從進出口到販賣,提供廣泛的商品與服務。 商社可分為綜合商社與業務範圍針對於特定領域的專業商社。為了區分於專業商 社,多樣化事業的大型商社稱為綜合商社。其實並無明確的定義,總體來說,三 菱商事、三井物產、住友商事、丸紅、伊藤忠、雙日、豐田通商等稱為綜合商社。 綜合商社的銷售額高達好幾十兆日圓。根據社団法人日本貿易会(Japan Foreign trade council)提出的統計數據(2010),在日本所存在的商社 44 家的銷售額綜合高達 76 兆。其中以三菱、三井、住友、伊藤忠、丸紅稱為五大商社占很大多的比例。 綜合商社的事業範圍很廣泛:與其他的企業不同的地方是跨越上游至下游的各個 領域,跟供應鏈全體有關的業務。依據社団法人日本貿易会(Japan Foreign trade council),除了實體商品貿易外,業務範圍包含金融事業、物流、能源(原油、天 然氣)、金屬(貴金屬、非鐵)、機械、化學品、食品、不動產、通訊事業等,以 廣泛的產業作為業務領域,還與各個方合作夥伴一起在世界各地研發各種商品的 開發、生產及製造等業務。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

圖 2.4 日本綜合商社銷售額排名 資料來源:本研究整理第二項

綜合商社的功能

以前,綜合商社著重於國外採購的原材料進口與銷售,或從製造商和批發商 購買商品在國內和國外銷售,就是說以仲介的業務為中心,獲得購買價值和銷售 價格之間的佣金(commission fee)為主要的事業。當時,商社進入賣者和買者之間 的交易,對賣方,商社代替買者付出代價,為買方接受長期的付款期間,另一種 情況,為買者提供商品價格的貸款等提供金融功能。在此情況下,扮演銀行的角 色。隨著國內企業快速海外擴張以及經濟全球化的進步,無須再通過商社而直接 處理交易量增加,商社的業務移轉到投資業務。投資業務是將自己的資金投資石 油領域等資源的發展,或者,投資於有潛力的企業。綜合商社的主要收入來源一 直有變化,目前的金牛是“能源”。綜合商社已經在國外確保能源(如煤炭、液化 天然氣、原油),鋼鐵,非鐵金屬原材料等的權利及利益。綜合商社已獲得投資收 三菱商 事 伊藤忠 商事 三井物 產 丸紅 住友商 事 豐田通 商 雙日 銷售額(兆) 19 11 9.9 9 8.3 5.7 4 0 2 4 6 8 10 12 14 16 18 20 兆日幣2011年銷售額

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

益。根據各廠商的年報,可以看出那一個事業佔了大部分的比例,雙日、三井物 產與三菱商事能源資源佔很大比例。住友商事是工業機械。伊藤忠商事與丸紅食 品和能源佔的比例很大。豐田通商是汽車和機械。從這些例子可以看出,“綜合 商社”是日本特有的形式,其他的國家沒有發現的獨特的企業結構。根據社団法人日本貿易会(Japan Foreign trade council)1的說法,綜合商社的功能如

下: 1. 交易功能:交易功能是促進全球貿易的商社應該具備的核心功能。利用買方與 賣方的資訊差距,並運用全球供應和需求之間的差距,進行買賣。最近,由於 電子市場的建設和銷售,也在探索最佳的全球採購和營運。同時提供相應配套 的物流(運輸、通關、加工、庫存)、金融(融資、資金運用、外匯)、保險(海 上運輸、進出口、火災)以及法律服務等加值服務。 2. 資訊功能:透過自身巨大的貿易情報網路進行廣泛蒐集、分析對世界各國的各 領域(政治經濟產業、企業、市場、高科技術、法律與稅務)的資訊,提升資訊 的高附加價值化與速度化,應用企業策略及事業計畫等推動商業活動的作用。 3. 市場開發功能:利用全球貿易情報網路,透過收集和分析全球市場的資訊,配 套供應和需求,推動全球市場的發展。新產品和新事業開發,挖掘新技術公司 等開發了不同類型的市場。 4. 事業開發及經營功能:對於被不滿足的需求,進行收集資訊及分析、採購原材 料、販賣商品、安排物流、協助資金與培養人才等因應所具備的功能幫助開發 1

參考自:社団法人日本貿易会 Japan Foreign trade council,「商社之功能」項目 網址:http://www.jftc.or.jp/shosha/index.html

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

符合需求的新商品及服務。 5. 風險管理功能:多年來累積的豐富的管理資源,以儘量減少各種風險。尤其是 開發中國家的大型事業進行時或新的增長領域等需要更複雜的風險管理的情 況下,基於豐富的經驗和資訊,充分利用各種專業知識,選擇適當的合作夥伴、 進行適當的分擔責任、確保抵押品以及期貨市場和外匯交易等各種保險制度的 執行,把風險降至最低。 6. 物流功能:無論在陸地、海上和空中,商社提供最佳的物流。還利用資訊科技 營運有效率的物流資訊系統。此外,由於豐富的經驗,在開發中國家,如中國 和其他的亞洲國家,積極進行國際聯運和物流業務。 7. 金融功能:商社提供獨特的金融功能,是與銀行及其他的金融機構不同的地方。 例如對供應商的信貸、承擔保證、貸款、融資、外匯交易的發展、提供商品資 金、租賃服務等。此外,近年來,提供併購和 MBO、EBO 等事業兼併和收購 相關的各種功能。隨著最近的經濟環境的變化,商社的金融功能正在迅速擴 大。 8. 協調功能:透過各種功能的結合以及調整跨部門企業之間的協作關係,收集資 訊、計畫、規劃、選擇合作夥伴、融資、原材料何設備的採購等,以共同推動 規模龐大的國際性貿易與大型的投資項目。 因此,買賣商品、提供服務、業務發展和金融及投資等,在全球範圍內可以給 予處理,這就是綜合商社的業務與功能。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第三章

產業分析

第一節 TFT LCD 產業現況

第一項

總體環境

台灣的液晶顯示器產業在世界有著重要的地位,根據 ITIS 資料顯示(表 1.2), 2010 年全球前三大台灣產業/產品(不含海外生產),大型 TFT-LCD 面板產值高達 25,976 百萬美元,全球市場占有率高達 32.2%,世界排名第二名。中小 TFT-LCD 面板產值高達 3,933 百萬美元,全球市場占有率高達 19.4%,世界排名第二名。因 此,台灣成為全球 LCD 面板重要產出國家。也就是說,台灣科技產業中 TFT-LCD 是一個產值龐大的產業。 表 3.1 2008〜2010 年台灣大型 TFT LCD 之全球排名變化(含海外生產)/單位:百萬 美元 2008 年 2009 年 2010 年 國家 產值 全球市 佔率 國家 產值 全球市 佔率 國家 產值 全 球 市 佔率 第一名 韓國 30,231.9 42.2% 韓國 30,385.9 49.9% 韓國 34,590.5 42.9% 第二名 台灣 30,159.3 42.1% 台灣 23,134.1 38.0% 台灣 30,204.6 37.5% 第三名 日本 9,026.6 12.6% 日本 5,845.8 9.3% 日本 12,739.6 15.8% 資料來源:工研院 IEK IT IS 計畫‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

為 台 灣 面 板 產 業 的 主 力 , 包 含 廠 商 計 有 友 達 光 電 AUO 、 奇 美 電 子 Chimei-Innolux(原 CMO、群創 Innolux、統寶 Toppoly 三合一合併之新公司)、中華 映管 CPT、瀚宇彩晶 Hannstar 等公司,2010 年台灣大型 TFT LCD 總產值仍落後 於韓國,為全球第二,占全球產值約 37.5%,如表 3.1 所示。由北至南形成完整的 產業聚落,北部以 AUO 為主的桃園龍潭、新竹科學園區、中部則以中部科學園區 中的 AUO 為主力,南部則是赴甫經歷合併之 Chimei-Innolux(原 CMO)南科分公司 為首的南部科學園區2。第二項

台灣主要面板廠商之營收狀態

1. 友達光電(AUO) 友達光電之前身為達碁科技,成立於 1996 年,2001 年 9 月與聯友光電合併成 友達光電,2006 年再度合併於股廣輝電子,成為台灣目前規模最大的 TFT LCD 面 板業者。2010 年營收約為 4429 億新台幣。 2. 奇美電子(CMO) 奇美電子成立 1998 年,為台灣第一家內製彩色濾光片之 TFT LCD 廠。2010 年營收約為 4736 億新台幣。奇美電子為 TFT-LCD 平面顯示器專業製造廠商,商 品為大、中、小尺寸之薄膜電晶體液晶顯示器(“TFT-LCD”)相關產品。其公司前身 為群創光電,創立於 2003 年,2006 年股票在台上市,2010 年 3 月與奇美電子、 統寶光電正式合併,並更名為奇美電子。產品橫跨各式 TFT LCD 液晶面板模組、 觸控模組與終端液晶顯示器,主要包括電視用面板、桌上型監視器與筆記型電腦 2 參考自:ITIS 產業報告(2011 顯示器年鑑),經濟部技術處產業技術知識服務(ITIS)計畫‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

用面板、中小尺吋面板、桌上型監視器、液晶電視等,供應全球尖端資訊與消費 電子客戶,為世界 TFT-LCD(薄膜電晶體液晶顯示器)領導廠商。 3. 中華映管(CPT) 華映成立於 1971 年,早期以生產 CRT 產品為主,1997 年開始發展 TFT LCD 面板產業。2010 年,華映 TFT LCD 事業部營收約為 703.6 億新台幣。華映集團合 併營收淨額為新台幣 817 億,其中超過 90%來自 TFT-LCD 事業部;TFT 大尺寸 面板出貨數為 2,401 萬片,中小尺寸面板出貨數為 35,169 萬片。 4. 群創光電(Innolux) 群創光電成立於 2003 年 1 月 14 號,為台灣最晚加入 TFT LCD 面板生產行列 之業者。該公司最初是以 LCD Monitor 以及少量中小 LCD 面板模組組裝起家,同 時也兼營 LCD Monitor 的整機組裝,但隨著母公司鴻海集團 LCD Monitor 代工製 造業務逐漸成長,群創也向上游整合進入 LCD 面板的製造。2006 年股票在台上市, 2010 年 3 月與奇美電子、統寶光電正式合併,並更名為奇美電子。 5. 瀚宇彩晶(Hannstar) 瀚宇彩晶成立於 1998 年 6 月,分別由日本東芝及日立技轉相關技術。2010 年 公司營收約為 549 億新台幣。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

圖 3.1 TFT LCD 面板廠商之營收狀況 資料來源:本研究整理第三項

台灣大型 TFT LCD 產業發展沿革

1. 全球大型 TFT LCD 產業沿革 1888 年奧地利植物學者 F. Reinetzer 發現了液晶材料,之後因為長期無實用化 的應用方式出現,因此液晶沉寂了很長的一段時間。時至 1960 年代,美國 RCA 公司普林斯頓實驗室,一位年輕電子學者 F.Heimeier 在液晶層的兩面施以電壓的 方式,開啟了液晶材料應用於顯示器領域的契機。而後,Heimeier 所屬團隊相繼 發現了液晶的動態散射和相變等現象,藉此發展出一系列可以顯示數字、字元的 顯示器。1968 年,RCA 向世人宣告此項研究成果,引發了日本業界的高度關注, 認為液晶將會是未來另一種顯示器的希望。1973 年日本 Sharp 率先成功開發出 TN 0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000 友達 奇美 中華映管 瀚宇彩晶營業收入(新台幣/億)

營業收入(新台幣/億)‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

LCD 面板,應用於桌上型計算機產品。爾後,STN LCD 與 TFT LCD 發展出來了3。 2. 台灣大型 TFT LCD 產業發展沿革 台灣 TFT LCD 產業發展歷程大約可分為以下三期:萌芽期、導入期、以及成 長期4。 1. 萌芽期(1976-1986):政府尚無相關產業政策。 2. 導入期(1987-1997):政府科專研發投資及相關獎勵措施。 3. 成長期(1998-迄今):政府委託工研院執行六年(1998-2003)之科專計畫;政府 「2008:國家重點發展計畫」(2002-2007)「兩兆雙星」產業策略。 台灣早期 LCD 產業以 TN LCD 及 STN LCD 為主,自 1990 年工研院開發出 3 至 6 吋 TFT 型技術開始發展 TFT LCD,1992、1993 年聯友光電與元太科技分別引 進美國技術團隊及移轉工研院電子所技術,並在 1994 及 1995 年分別完成建廠生 產小型 TFT LCD。由於亞洲金融風暴使日本、韓國整體經營環境惡化,各大 TFT LCD 製造商面臨資金壓力而減緩設備投資,日本廠商因之願意移轉台灣技術,並 與台灣策略聯盟合作生產,由於台灣廠商積極投入生產,大型 TFT LCD 產業自此 成為台灣繼 IC 半導體產業外另一項重要產業5。 3 參考自;ITIS 產業報告(2011 顯示器年鑑),經濟部技術處產業技術知識服務(ITIS)計畫 4 參考自:ITIS 產業報告(2011 顯示器年鑑),經濟部技術處產業技術知識服務(ITIS)計畫 5 參考自;賴彥中,「由兩岸分工模式觀察我國筆記型電腦面板產業供應鏈變局」,工研院 IEK, 2009 年 01 月 21 日,網址: http://www2.itis.org.tw/netreport/NetReport_Detail.aspx?rpno=544895412 ,上網日 期:2012 年 01 月 10 日。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第四項

LCD 之分類與應用範圍

1. 大型 TFTLCD 面板產業定義及範圍 大型 TFTLCD 面板定義為大於 10 吋應用領域,目前 10.4 吋以上的 LCD 面板 分類為大型面板領域,產品線涵蓋了筆記型電腦(Notebook;NB)、監視器(Monitor)、 電視用面板(LCD TV)與其他公共領域展示用顯示器。 圖 3.2 2005-2009 年全球大尺寸 TFT LCD 各應用市場出貨規模及比重分布 資料來源:工研院 IEK(2007/08),2007 平面顯示器年鑑 2. 中小型 TFT LCD 面板產業定義及範圍過去資訊家電(Information Appliance; IA)產品顯示器以 MSTN(單色 STN)及 CSTN(彩色 STN)面板為主,在行動數據服務日漸成熟下,對 IA 產品面板顯示的品 質要求也日益提高,也使得 IA 產品搭載高品質的 TFT LCD 及 LTPS 面板比重快速 提升,TFT 型液晶顯示器為目前主動去動模式中技術最為成熟的產品,除了應用