影響國內股票型基金週轉率因素之研究

陳素莉

1吳勝景

2*1.大葉大學管理學院事業經營組(51591 彰化縣大村鄉學府路 168 號)

2.大葉大學財務金融系(51591 彰化縣大村鄉學府路 168 號)

*[email protected]

摘要 本研究之目的主要探討影響國內股票型基金週轉率之因素,研究期間自西元 2003 年 1 月至 2011 年 12 月止,針對國內股票型基金之買進週轉率、賣出週轉率及平均週轉率來進行研究。其研究結果顯示, 本期報酬率減少的基金相較於報酬率增加的基金會有較低的週轉率,也就是經理人在業績壓力下會採取 較為積極的投資行為;當期大盤績效不論是對買進週轉率、賣出週轉率或平均週轉率皆有顯著的正相關 關係存在,也就是當大盤指數上漲時,投資者會有較熱絡的交易行為,經理人可以頻繁的變化投資組合 。另外,當定期定額扣款人數增加或當月申購總額增加時,此三項週轉率也會跟著增加;而當月贖回總 額增加時,買進週轉率、賣出週轉率或平均週轉率皆會減少。此外,規模大的基金多半較規模較小的基 金擁有較低的週轉率。 關鍵字 : 股票型基金、週轉率、買進週轉率A Study of the Effects of Turnover Ratio in Domestic Equity Funds

Su-Li Chen

1Sheng-Ching Wu

2*1. School of Management, Da-Yeh University

2. Department of Finance, Da-Yeh University

*

[email protected]

Abstract

The main purpose of this study was to investigate the determinants affecting the buying, selling and average turnover ratios of domestic stock funds from January 2003 to December 2011.Results showed that the funds with a current decreasing return had a higher turnover ratio than those with an increasing one, indicating that the managers took a more aggressive investment strategy under the pressure of individual business achievement. When the broader market performance in the current period had a positive relation with the buying, selling and average turnover ratios, namely the market index raised, investors had a higher frequency of trading behavior and managers also had more opportunities to change the portfolios.When the number of the dollar cost averaging or total monthly subscription increased, these three turnover ratios were enhanced. However, the total monthly redemption was increased with the deceasing buying, selling and the average turnover ratios. In addition, most of the large-scale funds had a lower turnover ratio than the smaller ones.

壹、前言

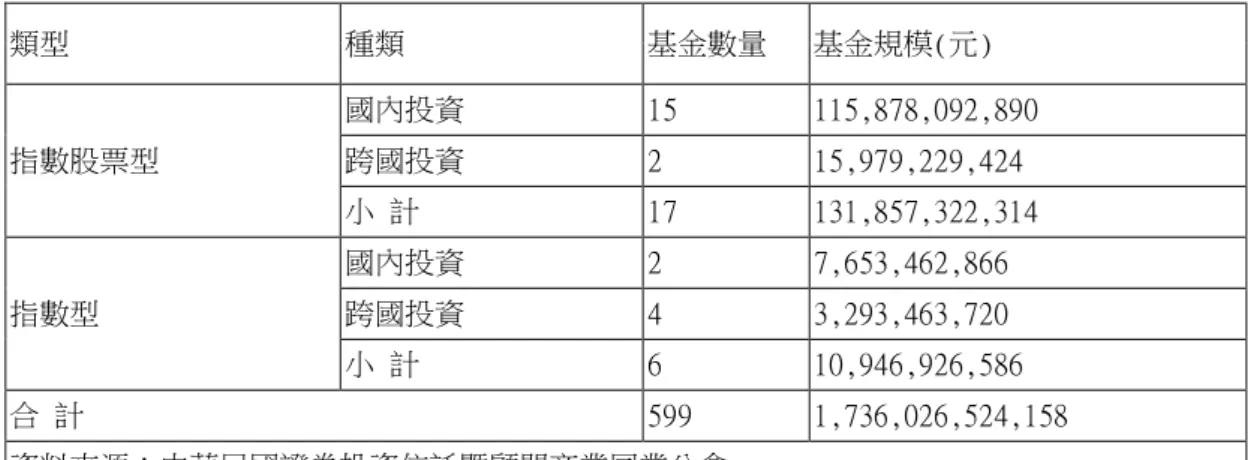

一、研究背景 共同基金是國人普遍使用的理財工具之一,從 1985 年台灣成立第一家投信公司以來,截至 2011 年 12 月底止,台灣已有 39 家投信,所管理的境內基金數目達到了 599 檔基金,基金總規模突破新台幣 (以下同)1 兆 7,000 億元,基金規模成長快速。 所謂的共同基金,依照「信託業法」及相關法令的規範,全名應稱為「共同信託基金」,其係指「委 託人得依契約之約定,委託信託業將其所信託之資金與其他委託人之信託資金集合管理及運用。」(信託 業法第 28 條第 1 項)這裡所謂的信託業,即指投資信託公司(以下簡稱投信),其依照法令募集不特定 人(委託人)之資金以進行投資操作。共同基金的理財方式可以發揮規模經濟的效果,投資收益及風險 均由投資人共同分擔,並享有較低的交易成本與費用,相當適合財力有限的小額投資人。共同基金的類 型眾多,若以投資標的區分,就包括:股票型基金、債券型基金、貨幣型基金等等。 根據中華民國證券投資信託暨顧問商業同業公會的資料,截至 2011 年 12 月,境內共同基金產品類 型以數量來看,股票型基金數量 (參考表 1-1)共有 363 檔,占基金數量達 60.60%,若由基金規模來看, 境內基金市場規模約 1 兆 7,360 億元,股票型基金規模為 5,678 億元,占境內基金市場總規模 32.70%, 顯示股票型基金是國內投資者所偏愛的投資基金型態。因此本研究將針對以在集中交易市場或櫃檯買賣 中心掛牌買賣之股票為投資對象之股票型共同基金為研究對象。 表 1-1 國內基金分類統計表(至 2011 年 12 月) 類型 種類 基金數量 基金規模(元) 股票型 國內投資 179 267,140,269,400 跨國投資 184 300,661,017,277 小 計 363 567,801,286,677 平衡型 國內投資 31 22,999,798,249 跨國投資 14 9,177,499,228 小 計 45 32,177,297,477 固定收益型 國內投資一般債券型 1 3,326,917,978 跨國投資一般債券型 21 37,034,305,511 金融資產證券化型 2 1,452,744,169 高收益債券型 18 65,476,456,523 小 計 42 107,290,424,181 貨幣市場基金 國內投資 47 755,663,600,218 跨國投資 2 542,161,881 小 計 49 756,205,762,099 組合型 跨國投資-股票型 12 12,126,390,960 跨國投資-債券型 29 73,888,838,815 跨國投資-平衡型 24 31,985,530,878 小 計 65 118,000,760,653 不動產證券化型 不動產證券化 12 11,746,744,171 小 計 12 11,746,744,171表 1-1(續)國內基金分類統計表 (至 2011 年 12 月) 類型 種類 基金數量 基金規模(元) 指數股票型 國內投資 15 115,878,092,890 跨國投資 2 15,979,229,424 小 計 17 131,857,322,314 指數型 國內投資 2 7,653,462,866 跨國投資 4 3,293,463,720 小 計 6 10,946,926,586 合 計 599 1,736,026,524,158 資料來源:中華民國證券投資信託暨顧問商業同業公會 二、 研究動機與目的 股票型共同基金的型態之所以存在,係由於股票投資具有相當程度的專業性,一般人或許可由財經 雜誌、電視財經節目或是偶而參加相關的演講等活動了解財經動態,更有人迷信明牌,導致不同程度的 損失,使得藉由股票投資進行理財的行為,對大多數人來說成為知易行難的工作,投資人或許對股票投 資的道理耳熟能詳,諸如:長線投資優於短線進出、不要迷信明牌、應該進行專業的分析等等,但是面 對錯綜複雜的財經趨勢、專業且難以短期速成的財務報表分析、嚴重不足的分析資訊,加上大多數人的 財力有限,平日也有例行性的工作待處理,實在難以專心處理投資事宜,種種原因使得投資人必須藉由 共同基金的方式投入股市投資,以實現其投資理財的理想,這也促成了共同基金市場的蓬勃發展。 投資人會將其財富投入共同基金,無非是相信共同基金的經理人及管理單位會以專業的素養,將投 資人委託的資金視為自己的資金般管理,以盡量獲取符合預期的報酬,但是從各式的報導中可看出投信 基金經理人可能運用在集中交易市場頻繁的買進與賣出股票策略,以試圖提高基金的績效。基金經理人 在一段時間內對手中投資組合內持股更換的頻率,稱為基金週轉率。邱淑暖、許家豪(2002)認為基金 週轉率屬於基金的衍生特徵(derived characteristics)之ㄧ,亦即這項特徵是因為基金被管理而衍生 出來的。並認為週轉率反映的是基金經理人操作基金的積極程度。較高的基金週轉率,其實代表著較高 的交易成本(證券交易手續費、證券交易稅等),也代表著基金經理人可能對於基金投資組合中的個股較 無長期持有的信心,導致其必須經常執行買進或賣出的動作(蔡聰毓,2008),但是,基金經理人為了提 升基金績效,也勢必會積極研究個股資訊,尋找更好的投資標的,並藉由基金投資組合中持股的轉換, 以遂行其提昇投資績效的目的。但是,基金週轉率的高低,真的和基金績效有正向的相關性嗎? 國內外過去有諸多的研究討論基金經理人管理基金時基金週轉率高低對於基金績效的影響,研究結 果頗為分歧,有些研究結論認為較高的基金週轉率對績效有負面的影響,有些則認為基金週轉率高低與 基金績效並無相關,也有認為基金週轉率與基金報酬率有正相關、或認為高週轉率的基金績效表現應該 超越低週轉率的基金。由這些研究結果,更加讓人對於基金經理人在操作基金時為何採取較高的週轉率 或是較低的週轉率感到不解與興趣,此即為本研究想要探討影響基金週轉率因素的動機之ㄧ。 由於共同基金是集合眾人的資金進行操作,開放型基金的投資人在閉鎖期結束後可以隨時向基金管 理機構要求贖回基金,導致基金經理人必須準備足夠的流動資金應付投資人的贖回行為;此外,也可能 會有新的資金不斷揖注進來,這種基金規模的不確定性,也可能是影響基金週轉率的原因之ㄧ,特別是 基金的投資人在投資基金時,若是抱持和操作個股相同的心態,也經常短進短出,將會使得基金經理人 對基金的規模更難控制,影響了基金經理人的操作行為,本研究亦希望對基金投資人的交易頻率是否影 響基金週轉率進行研究,此為本研究的第二個研究動機。 綜合以上,本研究的研究目的即為透過對影響基金週轉率因素的探討,以作為以後研究者進一步釐 清基金週轉率與基金績效關係的參考。由於國人,特別是小額投資人,仍以國內股票型基金為投資標的, 因此本研究亦以國內股票型基金為研究範圍,探討影響其週轉率的因素。具體而言,本研究的研究目的 如下: (一)、探討績效變動對基金週轉率的影響。 (二)、探討當期大盤績效對基金週轉率的影響。 (三)、探討基金投資人交易頻率對基金週轉率的影響。

貳、文獻回顧

一、 基金績效對基金週轉率之影響 戴錦周、林孟樺(2006)以 1998-2004 年之國內開放式股票型基金為研究對象,結果顯示基金績效會 影響投信公司的績效,經理人更迭、基金週轉率對基金績效有負面影響。 張文侯(2007)以 2001-2006 年之國內共同基金為研究對象,從共同基金的五大投資行為與績效之間 關係加以分析,研究結果發現基金週轉率與報酬率呈現較高的正相關係數,但投資人仍應避免挑選長期 週轉率過度高於同類型基金週轉率平均值之基金,較能獲取較高的超額報酬。 李豐安(2010)以 2005-2009 年國內開放型股票基金為研究對象,主要以基金本身規模、基金週轉率、 基金經理人之總年資及管理該檔基金支任期來研究對基金績效的影響,實證結果發現基金週轉率門檻 (22.9)以上對 Treynor、Sharpe、Jensen 等三項績效指標皆為顯著負向影響。 Ippolito(1985)以 1965 年至 1984 年間 143 支共同基金為研究對象,採用迴歸模式,探討基金週轉 率與基金績效之關係。研究結果發現高週轉率並不能產生較好的績效。此結果說明當市場有效率時,投 資人會付出較高的資訊成本,並且不能獲得較高報酬。 張志宏(1996)以25支共同基金為研究對象 研究期間為1991年至1994年的季資料,採用多元迴歸和資 料包絡分析法,探討共同基金特性與投資報酬率、超額報酬之間的關係。研究結果發現共同基金的投資 績效與基金週轉率呈負向關係,主要因為市場上有大量的無效率交易,使得交易成本過高,而無法獲得 超額報酬。 陳安琳(2000)等以1997年1月至1999年12月間64支共同基金為研究對象,採用多元迴歸,探討基金規 模和基金週轉率對基金績效之影響。研究結果發現基金規模和買入基金週轉率對基金績效有負向影響。 由以上學者的研究指出,基金週轉率確實是影響基金績效之重要因素,雖然週轉率的高低對於基金 績效到底有正向的影響或負向的影響,學者的研究結論並不一致,但由眾多的研究已可看出基金週轉率 仍是學者在考量影響基金績效因素的重要指標之ㄧ,可見其重要性。本研究之文獻回顧,將進一步探討 影響基金週轉率之因素,共分為三部份,第一節為基金績效對基金週轉率之影響,第二節為大盤報酬率 對基金週轉率之影響,第三節為基金投資人的決策對基金週轉率之影響。 Lakonishok et al.(1991)以美國 1979~1989 年間的退休基金為樣本,發現基金經理人為了維持聲譽, 大部分會於年底有窗飾的行為並大規模的將投資組合變更,不成比例的出售其組合中績效較差的股票, 且購買更多績效佳的投資標的,短暫的蒙蔽投資人的眼睛。Brown, Harlow and Starks (1996)的研究將基金市場視為一個競爭激烈的比賽,來分析共同基金的 代理問題,在此研究中,作者採用 1976 年至 1991 年間,每年至少 100 支成長型基金的樣本資料進行研 究,發現累積報酬較佳的贏家在下一期的風險調整行為與累積報酬較差的輸家有明顯的不同,贏家多半 會降低其投資組合的風險,而輸家卻會偏向提高其投資組合的風險。此外,結果顯示規模較小以及新成 立的基金,這種風險調整的傾向亦較為明顯。

Koski and Pontiff (1999)利用迴歸分析對美國國內 1992~1994 年間的 798 家股票型基金進行研究, 發現基金期中績效與隨後風險變化之間存有負相關關係。

Dasgupta and Prat(2003)研究指出績效不佳的基金經理人會傾向更頻繁地交易。這是因為在即使面 對負的預期報酬之下,績效欠佳的經理人仍能透過積極的交易策略而有被留任的機會。因為,他們若坐 視不管,可能連翻身的機會也沒有,只剩下被解僱的命運。

Acker and Duck(2006)建立一組競賽模型,且以英國的投信機構資料為樣本做檢驗,發現隨著基金 評比日期的接近,績效差的基金經理人將會採取極端的投資組合(就是很低或很高的市場風險組合),以 投機的方式來推測未來市場的走向。 王元章與王耀賢(1999)利用貝他係數研究國內基金經理人的風險調整幅度,發現期中為贏家或輸家 的經理人皆會依照期中績效表現的好壞進行風險調整,而且期中績效較差的基金,風險調整行為明顯幅 度較大。 王健安(2001)研究結果發現,不論是前期累積績效是屬於贏家或輸家的經理人,在接近總績效結算 時,皆會偏向選擇一個高風險的操作方式。同時,上述特性在新基金、基金規模較小和資淺經理人所操 盤的基金更是明顯。 洪秋萍(2004)研究發現績效好的基金確實存有較高的獨特性風險,隱含採取積極性投資組合策略的 基金其績效較好,且基金經理人會視距離競賽結束期間的長短,而調整基金的獨特性風險或系統風險, 以求較佳的年度績效。 林美珍 (2004)探討台灣共同基金經理人之風險移轉與週轉率調整行為,實證顯示極差績效的基金經 理人趨向於降低投資組合風險,以便降低失業風險,而績效極佳和次佳的基金經理人則會傾向於承擔更 多風險。此外有些基金經理人過度自信,當績效表現差時傾向減少交易,績效表現佳時傾向增加交易。 但此風險移轉與週轉率調整行為未必對基金投資人有利,因為此舉有可能傷害基金之績效。

張均壕(2008)以 1996-2007 年國內開放一般股票型基金為研究對象,運用卡方獨立性檢定來探討前 期績效對基金週轉率的影響,實證結果發現前月累積績效對基金經理人投資策略的操作行為有顯著影 響,其中又以前月單月報酬率的績效表現最為顯著。前月單月績效的輸家相較於贏家會有較高的週轉率, 採取較為積極的投資行為企圖反敗為勝。 由以上學者的研究結果可顯示,基金績效確實會對基金經理人後續的操作策略產生影響,績效較差 的基金經理人,面對基金管理當局及投資人的壓力,多數會選擇以較高的週轉率來調整持股,以求反敗 為勝。 二、大盤績效對基金週轉率之影響 陳偉鈞(2002)以 1996-2001 年之國內共同基金為研究對象,以買進月週轉率、賣出月週轉率、平均 月週轉率進行分析,探討國內共同基金週轉率與市場短期因素之關聯性,研究結果發現國內共同基金週 轉率明顯受到國內股市大盤指數波動、國內股市大盤報酬率及國內投信基金淨規模變化影響。 張麗娟、黃佩君(2010) 以1999 年 01 月至 2008 年 12 月共計10年國內開放式股票型基金為樣 本,探討大盤牛熊市、規模效果週轉率等對基金績效之影響。實證研究結果顯示:共同基金週轉率受大 盤牛、熊市的影響,基金經理人對投資組合之週轉速率會隨著不同的大盤而調整。當市場為牛市時,投 資者會有較熱絡交易行為,基金資本額會隨之變更,使基金經理人有更多的資金投入基金市場,贖回壓 力變小,可更頻繁的變化投資組合;熊市時,投資者的熱情由濃轉淡,贖回壓力變大,基金經理人較無 法頻繁變化投資組合。 三、基金投資人決策對基金週轉率之影響 Chiu(1992)等研究指出:投資人如果太重視短期績效,會使開放型基金經理人為了要應付投資人短 期突然大量贖回的壓力,而必需常常調整投資組合的內容,週轉率可能會因此偏高。 王健安(2001)研究台灣基金資料發現,基金投資人過分重視短期績效,是導致經理人操作風險調整 幅度偏高的主要原因之一。 傅英芬(2004)研究發現基金能夠在一半的研究期間擊敗大盤,但大部分集中在3年及5年之投資期 間。另一方面,基金之績效卻在一半以上的研究期間被定存擊敗,尤其在贖回時點為股市低檔時期,基 金績效顯著不如定存。若以投資期間長短來看採定期定額投資共同基金方式,以採3年及5年之中期投資 期間較佳,而一般建議長期投資基金之看法並不算正確,即使是採取定期定額這種可以攤平成本的投資 方式下,太長期的投資其獲利亦會被手續費及管理費所侵蝕,以致於長期之表現不佳。若以贖回時點來 看,在股市高檔時贖回之基金其表現優於低檔贖回時,但以投資中期(3年及5年)之高檔贖回點表現最 佳。不容置疑,投資人為了自己的獲利皆會適時的調整自己的投資標的。 張均壕(2008)在多元迴歸模型中發現,投資人突然大量地申購贖回基金行為與基金的週轉率呈現 顯著正相關,投資人買賣基金的行為確實會影響基金經理人的操作決策,而需要經常調整其投資組合的 內容。 傅英芬、劉海清(2010)的研究顯示台灣的基金投資人有快速交易的情況,高申購率(高贖回率) 會伴隨著高贖回率(高申購率)。而基金投資人短線交易的投資行為,會促使基金經理人必須頻繁的買 賣股票以維持最適的投資組合結構(Lin & Chen,2008),亦即,基金投資人對基金的交易頻繁程度,與 基金週轉率有正向的關係。 林采勳(2011)研究發現定期定額投資(DCA)為逐次購買風險性資產可避免單筆總額投資(LS)誤判時 機點之風險,長時間下來可分攤持有成本,此功能與銀行定存頗類似,不過若贖回時機點正確將可獲得 更高之長期複利效果,因此只要投資者願意等待,定期定額投資法皆能獲得最佳投資報酬率。 由這些學者的研究顯示,基金投資人對基金交易的頻繁程度與基金週轉率有正向的關係,基金投資 人過份注重短期績效也導致基金經理人操作風險偏高。

參、研究設計

一、研究假說的建立 (一)、基金績效的變動對基金週轉率的影響 由文獻上學者的研究結果可顯示,基金績效確實會對基金經理人後續的操作策略產生影響,績效較 差的基金經理人,面對基金管理當局及投資人的壓力,多數會選擇以較高的週轉率來調整持股,以求反 敗為勝。因此,本研究將以基金績效增減變化來建立第一個研究假設: H1:當期績效減少的基金,其當期基金週轉率較前一期為高。 (二)、大盤績效對基金週轉率之影響 共同基金週轉率受大盤牛、熊市的影響,基金經理人對投資組合之週轉速率會隨著不同的大盤而調 整。當市場為牛市時,投資者會有較熱絡的交易行為,基金資本額會隨之變更,使基金經理人有更多的 資金投入基金市場,贖回壓力變小,可更頻繁的變化投資組合;熊市時,投資者的熱情由濃轉淡,贖回壓力變大,基金經理人較無法頻繁變化投資組合。因此,本研究建立第二個研究假設: H2:當期大盤績效較佳時,當期的基金週轉率較前一期為高。 (三)、基金投資人決策對基金週轉率之影響 由於基金經理人的投資決策中,還會受到投資人買賣行為的影響。投資人短時間內申購或贖回的頻 率過大,可能會使基金週轉率因而偏高,即基金經理人會依據投資人「增加投資」抑或是「提前贖回」 的買賣行為,進而增加買進或賣出的頻率,調整持股內容。特別是投信公司近年來不斷鼓吹投資人以「定 期定額」、「定期不定額」的方式投資基金,雖然吸引了小額投資人投資基金,減少散戶直接在股市買 進賣出的行為,也增加了專業法人參與股市的資金比率,但是眾多的投資人顯然也有可能贖回基金與再 投資基金,這讓基金的規模更難控制,影響了基金經理人的操作行為。基此,本研究以定期定額扣款人 數、基金申購總額、贖回總額的變動數為自變數,建立以下研究假設: H3:當期基金定期定額扣款人數增加,當期基金週轉率愈高。 H4:當期基金申購總額(贖回總額)增加,當期基金週轉率愈高。

Chevalier and Ellison (1999)實證結果發現,規模較大的基金,有較低的週轉率。林勝昌 (2003) 研究結果指出,基金規模較小的基金經理人,為求績效表現或淨值成長,多半會選擇系統性風險高的投 資組合且積極操作。林美珍 (2004)也發現規模較小的基金會傾向於增加交易次數。故本研究也嘗試著將 基金的規模大小納入考慮,用以檢驗基金規模大小是否對基金週轉率也有顯著的影響。 H5:當期基金規模越小,基金週轉率越高。 茲以表3-1整理此五項研究假設如下: 表3-1本研究研究假設彙整表 序號 研究假設 假設1 當期績效減少的基金,當期的基金週轉率較前一期為高。 假設 2 當期大盤績效較佳時,當期的基金週轉率較前一期為高 假設 3 當期基金定期定額扣款人數增加,基金週轉率愈高。 假設 4 當期基金申購總額(贖回總額)增加,基金週轉率愈高。 假設 5 當期基金規模越小,基金週轉率越高。 二、 變數定義 (一)、「基金週轉率」之定義: 依據行政院金融監督管理委員會民國 98 年 09 月 16 日「金管證投字第 0980037066 號」函針對中 華民國證券投資信託暨顧問商業同業公會受理投信會員公司公告境內基金相關資訊作業辦法第 2 條 (98.01.05 版),其解釋證券投資信託基金之當期基金週轉率計算方式如下: 1、當期基金買入週轉率=A÷B*100%。 A :當期買入上市櫃股票、承銷中股票、存託憑證、股票型基金及追蹤股價指數表現之指數股票型基 金之總金額。 B :當期日平均基金淨資產價值*信託契約規定可投資上市櫃股票、承銷中股票、存託憑證、股票型 基金及追蹤股價指數表現之指數股票型基金之最高成數。 2、當期基金賣出週轉率=(C-D-E)÷B*100%。 C :當期賣出上市櫃股票、存託憑證、股票型基金及追蹤股價指數表現之指數股票型基金之總金額。 D :當期每日受益憑證買回金額-當期每日受益憑證申購金額之總合。 E :當期基金收益分配金額。 3、平均週轉率=(買入週轉率+賣出週轉率)÷2。 (二)、「基金績效變動」之定義:指該基金的報酬率變動。 基金績效變動=當期基金績效-前期基金績效 (三)、「當期大盤績效」之定義:指當月最後一次交易日上市股票加權指數與上月最後一次交易日股票 加權指數比較,上漲代表績效較佳,反之則較差。 (四)、當期大盤漲幅=(當月月底上市股票加權指數-上月最後一次交易日加權指數)÷上月最後一次 交易日加權指數*100% (五)、「基金規模」之定義:是指基金的所有受益憑證單位數去乘上每個單位的淨值。 三、樣本來源 如前所述,本研究以台灣地區股票型基金為研究對象,將選擇自 2003 年 1 月 1 日起至 2011 年 12 月 31 日止仍存在的股票型基金為樣本,並以每月資料為單位,資料來源將由 CMoney 投資決策支援系統資料 庫中取得。 四、資料統計與分析方法 本研究的研究目的係探討影響基金週轉率的因素,將根據本研究經文獻探討後所提出的研究假設,

以台灣地區投信最近九年(2003-2011)存續的股票型基金為樣本資料,並以 SPSS 統計軟體進行資料的 分析,預計使用的統計分析方法為: (一)、兩樣本平均數 t 檢定: 本文以兩樣本 t 統計量的檢定方法分析基金績效、當期大盤績效、定期定額扣款人數、基金申購總 額、基金贖回總額的變動及基金規模的大小是否會對基金的週轉率產生顯著性的差異。 H0 :增加組(大規模組)和減少組(小規模組)的週轉率無顯著差異(μL-μW=0) H1 :增加組(大規模組)和減少組(小規模組)的週轉率有顯著差異(μL-μW≠0) μL:代表本期增加組(大規模組)在當期的買進、賣出、平均週轉率。 μW:表示本期減少組(小規模組)在當期的買進、賣出、平均週轉率。 (二)、多元迴歸(multiple regression)分析: 本研究另將探討基金績效的變動、當期大盤績效、定期定額扣款人數變動、基金申購總額變動、基 金贖回總額變動、基金規模這六項自變數對於基金週轉率的影響程度與解釋能力,因此亦將以多元迴歸 分析方法進行分析。

Turnit=αi+β1RETURNi,t+β2MARKETi,t+β3PEOPLEi,t +β4PCi,t+β5RCi,t+β6SCALEi,t+β6EXPENSEi,t+εi,t

Turnit 為當期的買進週轉率、賣出週轉率及平均週轉率。 RETURNi,t 為當期基金績效變動數。 MARKETi,t 為當期大盤股價漲幅。 PEOPLEi,t 為定期定額扣款人數的變動數。 PCi,t 為當期基金申購總額的變動數。 RCi,t 為當期基金贖回總額的變動數。 SCALEi,t 為當期基金規模大小。 EXPENSEi,t 為當期基金費用。

肆、 實證研究與分析

一、 樣本統計資料分析 本研究選擇自 2003 年 1 月 1 日起至 2011 年 12 月 31 日止之台灣地區 178 檔股票型基金為樣本,以 每月資料為單位,進行資料分析。探討基金績效、大盤漲幅、定時定額扣款人數、當月申購總額、當月 贖回總額、基金規模及基金費用總額對月買進週轉率、月賣出週轉率、月平均週轉率的影響,其研究樣 本如表 4-1。 表 4-1 敘述統計資料 二、 績效變動對週轉率影響之實證結果 變數 個數 平均數 標準差 最小值 最大值 月買進週轉率(%) 16497 27.90 22.39 0.00 279.01 月賣出週轉率(%) 16497 23.53 24.91 -736.44 276.61 平均週轉率 16497 25.72 22.44 -367.47 277.81 基金績效(%) 16503 0.70 7.43 -27.80 31.81 大盤漲幅(%) 16546 0.59 6.54 -18.83 15.00 定時定額扣款人數 16542 1548.10 2587.26 0.00 21567.00 本月申購總額(百萬) 16542 107.76 283.61 0.00 8022.72 本月買回總額(百萬) 16542 107.81 182.06 0.00 3130.30 基金規模(百萬) 16542 1795.53 2061.27 10.34 22522.20 費用合計(千) 16497 4620.31 4770.03 -7623.00 72374.00 有效的 N (完全排除) 16458過去的研究指出,國內基金投資人較偏向短期投資,持有期間可能只有短短數個月,因此本研究採 本月績效的增減來當作自變數,並利用兩樣本 t 統計量的檢定方法來分析當期績效的變動是否會對基金 的週轉率產生顯著性差異。 表 4-2 是根據當期基金績效的增減變動來區分增加組與減少組,並算出增加組與減少組的週轉率平 均數。我們可以看到當期績效增加組的買進週轉率平均數為 27.56%,而減少組的買進週轉率的平均數為 27.85%,可見增加組的買進週轉率平均數小於減少組,但無顯著差異,這表示增加組與減少組皆不會因 為績效的表現而有異常大量買入股票的行為。然而,本月績效增加組之賣出週轉率的平均數為 22.79%, 而減少組的賣出週轉率為 24.14%,t 檢定值為負,達到 1%的顯著水準,意謂當期績效增加與減少組在賣 出週轉率上有顯著差異,而且減少組的賣出週轉率比增加組少。這或許是因為績效減少的基金經理人發 現自己處於落後的情境時,其可能會賣出手中表現不好的持股,停損出場。另外,績效增加組的平均週 轉率平均數為 25.18%,而減少組的平均週轉率平均數為 25.99%,t 值為負,達到 5%的顯著水準,這意謂 著當期績效增加與減少的平均週轉率有顯著的差異。 並且由表 4-6、4-7、4-8 實證結果顯示,當期績效的變動與買進週轉率、賣出週轉率及平均週轉率 有顯著的負向關係,也就是當期績效減少的基金會有較高的週轉率。本研究認為績效表現落後的基金經 理人,會在本期採取較激進的策略,即採取高風險的操作策略以獲取更高的報酬,期望能夠趕上績效領 先的基金,甚至企圖能夠扭轉乾坤,反敗為勝。因為基金經理人在面臨考績壓力時,即使能夠發現目前 的投資標的在將來會有不錯的成長趨勢,但是未來的獲利是無法挽回目前的頹勢,若在時間內基金績效 沒有改變,長期下來基金經理人可能會因此而面臨被解雇的命運,在大部分的投信公司及投資人較重視 短期績效的狀況下,長期投資策略似乎不太能受到青睞,因此績效下降的基金經理人為求扭轉劣勢,常 流於短線操作,企圖採取積極操作方式以求生存;而績效較好的基金經理人,在本期會採取較為保守的 策略,即降低其投資組合的風險水準,以保持目前的優勢。 表 4-2 績效增加與減少兩群組週轉率之 t 檢定表 依變數 觀測值 個數 增加組 平均數 減少組 平均數 t 值 買進週轉率 16284 27.56 27.85 -0.83 賣出週轉率 16284 22.79 24.14 -3.47*** 平均週轉率 16284 25.18 26.00 -2.34** *、**、***分別表示在 10%、5%、1%的顯著水準下達到顯著的結果。 三、大盤績效對基金週轉率影響之實證結果 表 4-3 主要利用 t 檢定來檢驗當期大盤績效增加與減少在本月的週轉率是否有顯著的差異,再利用 t 值的正負符號來判斷何者有較大的週轉率。實證研究結果顯示,當期大盤績效增加或減少的基金,其在 買進週轉率、賣出週轉率或平均週轉率皆有顯著差異,而且檢定中的 t 值皆為正數,這意謂著當期大盤績 效增加組的此三項週轉率都比減少組還要高。可見共同基金週轉率受大盤績效的影響,基金經理人對投 資組合之週轉速率會隨著不同的大盤而調整。 表 4-3 大盤績效增加與減少兩群組週轉率之 t 檢定表 依變數 觀測值 個數 增加組 平均數 減少組 平均數 t 值 買進週轉率 16497 29.10 26.49 7.51*** 賣出週轉率 16497 24.11 22.84 3.27*** 平均週轉率 16497 26.60 24.67 5.54*** *、**、***分別表示在 10%、5%、1%的顯著水準下達到顯著的結果。

並且在多元迴歸分析研究結果亦顯示,當期大盤績效皆與此三項週轉率有著顯著的正相關關係存 在,本研究認為當股市大盤有多頭行情時,投資者會有較熱絡的交易行為,結果在投資人資金的挹注下, 使得基金資本額也會隨之變更,使基金經理人有更多的資金投入基金市場。因為贖回壓力變小,經理人 更可頻繁的變化投資組合。另一方面,在同樣期間下,當台股大盤的漲幅高於單支基金的報酬率時,投 資人心中有可能會認為基金經理人之管理不當而造成基金績效低於大盤之台股報酬,因此促使基金經理 人更積極操作;但當股市走入空頭時,投資者的熱情由濃轉淡,贖回壓力變大,基金經理人就較無法頻 繁變化投資組合。 四、基金投資人交易頻率對基金週轉率影響之實證結果 在表 4-4 A 欄的實證研究中,定期定額扣款人數增加組的買進週轉率平均數是 27.80﹪,減少組的平 均數是 27.65﹪,t 值為正,但無明顯差異。而在賣出週轉率方面,增加組的平均數是 21.87﹪,減少組的 是 24.69﹪,t 值為負,達到 1﹪顯著水準;在平均週轉率方面,增加組的週轉率平均數是 24.84﹪,減少 組的平均數是 26.17﹪,t 值為負,表示當期定期定額扣款人數減少組比增加組有更高的賣出週轉率及平 均週轉率。 在 B 欄的研究實證中,當月申購總額的增加組與減少組的買進週轉率、賣出週轉率及平均週轉率皆 呈現顯著的差異,尤其是買進及平均週轉率皆達到 1﹪的顯著水準,而且當月申購總額增加組的此三項週 轉率皆比減少組大。可能是因為當月申購總額增加時,使的基金經理人有更多的資金投入股市市場,讓 其自由的發揮專業,調整投資策略。 另外,在 C 欄中,當月贖回總額增加組的買進週轉率、平均週轉率平均數都比減少組大,尤其是買 進週轉率也達到 1﹪的顯著水準;但是,在賣出週轉率方面,當月贖回總額增加組的平均數小於減少組。 表 4-4 增量與減量兩群組週轉率之 t 檢定表 *、**、***分別表示在 10%、5%、1%的顯著水準下達到顯著的結果。 在表 4-6、表 4-7、表 4-8 迴歸分析實證結果顯示,定時定額扣款人數與買進週轉率、賣出週轉率及平 均週轉率皆呈現顯著之正相關關係,也就是當定期定額扣款人數增加時,基金週轉率也會跟著提高,本 論文認為當期定期定額扣款人數增加時,基金經理人有更穩定及更多的籌碼,自由的發揮專業去調整投 資組合。 依變數 觀測值 個 數 增量組 平均數 減量組 平均數 t 值 A 欄:定期定額扣款人數變動 買進週轉率 16321 27.80 27.65 0.45 賣出週轉率 16321 21.87 24.69 -7.25*** 平均週轉率 16321 24.84 26.17 -3.80*** B 欄:當月申購總額變動 買進週轉率 16321 29.57 26.00 10.29*** 賣出週轉率 16321 23.77 23.07 1.79 * 平均週轉率 16321 26.66 24.52 6.11*** C 欄:當月贖回總額變動 買進週轉率 16321 28.52 26.89 4.68*** 賣出週轉率 16321 23.06 23.78 -1.85* 平均週轉率 16321 25.79 25.33 1.31

另外,本月贖回總額變動與三種週轉率皆呈現顯著的負相關,表示當贖回總額增加時,基金週轉率 會減少,本研究認為可能是當股票市場行情好時,淨值快速增加,投資人認為此時係獲利了結的好時機, 而此時基金經理人所持有之投資標的獲利情形亦相對較佳,基金經理人沒有調整其投資組合之急迫性, 故其賣出週轉率亦相對減少;反之,若市場行情不好,投資者之投資意願低而造成大量贖回時,此時若 一般經理人所為之投資標的係屬較績優、風險較低之商品,則當市場行情低迷之際,其亦不敢貿然改變 投資組合,故其賣出週轉率相對減少。這實證結果與先前的假說不同,可留待以後研究者繼續探討 。 表 4-5 是根據基金規模大小的中位數來區分大規模組與小規模組的基金,並算出大規模組與小規模組 的週轉率平均數。實證結果顯示大規模組基金的買進週轉率平均數為 22.65%,小規模組的買進週轉率平 均數為 33.23%,t 值為-31.17,達到 1%顯著水準。另外大規模組的賣出週轉率平均數為 18.24%,小規模 組的賣出週轉率平均數為 28.88%,t 值為-28.06,達到 1%顯著水準。在平均週轉率方面,大規模組的平 均數為 20.45%,小規模組的平均數為 31.06%,t 值為-31.187,達到 1%顯著水準,可見得大規模組的此 三項週轉率平均數皆小於小規模組。在表 4-5、表 4-6、表 4-7 中也證實了基金規模大小與買進週轉率、賣 出週轉率、平均週轉率之間存有負相關關係。意謂著規模大的基金經理人多半降低其投資組合的風險, 規模小的經理人卻偏向提高其投資組合的風險,因為基金規模較小的基金經理人,為求績效表現或淨值 成長,多半會選擇風險高的投資組合且積極操作。這與林勝昌(2003)、林美珍(2004)的研究結果相同。 表 4-5 大規模與小規模兩群組週轉率之 t 檢定表---以中位數來區分 *、**、***分別表示在 10%、5%、1%的顯著水準下達到顯著的結果。 表 4-6 國內股票型基金買進週轉率決定因素實證結果 模式 β之估計值 標準誤差 t 值 p 值 常數 27.48 *** 0.20 135.45 0.00 本月報酬率變動 -0.04 *** 0.02 -2.28 0.00 大盤漲幅(%) 0.33 *** 0.02 11.99 0.00 定時定額扣款人數差異(千人) 1.85 *** 0.57 3.25 0.00 本月申購總額差異 0.02 *** 0.00 20.90 0.00 本月贖回總額差異 -0.01 *** 0.00 -10.62 0.00 基金規模(百萬) -0.01 *** 0.00 -80.87 0.00 費用合計(千) 0.01 *** 0.00 72.65 0.00 Adjusted R-square=0.30 F 值=1010.72 P 值=0.00 表 4-7 國內股票型基金賣出週轉率決定因素實證結果 模式 β之估計值 標準誤差 t 值 p 值 常數 23.15 *** 0.24 98.49 0.00 本月報酬率變動 -0.10 *** 0.02 -5.08 0.00 大盤漲幅(%) 0.36 *** 0.03 11.18 0.00 定時定額扣款人數差異(千人) 0.04 0.66 0.06 0.95 本月申購總額差異 0.01 *** 0.00 6.19 0.00 本月贖回總額差異 -0.02 *** 0.00 -12.90 0.00 基金規模(百萬) -0.02 *** 0.00 -72.26 0.00 費用合計(千) 0.01 *** 0.00 65.06 0.00 Adjusted R-square=0.25 F 值=778.38 P 值=0.00 依變數 觀測值個數 大規模組平均數 小規模組平均數 t 值 買進週轉率 16497 22.65 33.23 -31.17*** 賣出週轉率 16497 18.24 28.88 -28.06*** 平均週轉率 16497 20.45 31.06 -31.18***

表 4-8 國內股票型基金平均週轉率決定因素實證結果 模式 β之估計值 標準誤差 t 值 p 值 常數 25.32 *** 0.20 124.04 0.00 本月報酬率變動 -0.07 *** 0.02 -4.06 0.00 大盤漲幅(%) 0.34 *** 0.03 12.40 0.00 定時定額扣款人數差異(千人) 0.94 0.57 1.65 0.10 本月申購總額差異 0.01 *** 0.00 13.95 0.00 本月贖回總額差異 -0.02 *** 0.00 -12.70 0.00 基金規模(百萬) -0.01 *** 0.00 -81.81 0.00 費用合計(千) 0.01 *** 0.00 73.88 0.00 Adjusted R-square=0.30 F 值=1004.42 P 值=0.00 本論文最後加入了當期基金費用總額(含有申購手續費、贖回費用、管理費)來當自變數。表 4-6、 表 4-7、表 4-8 實證結果顯示,在加入基金費用總額的多元迴歸中發現,Adjusted R-squared 值不論在買 進週轉率、賣出週轉率或平均週轉率中都比未列入費用總額時提高許多,此項顯然成為影響基金週轉率 的重要因素,因此基金費用總額在本論文中成為一項重要的控制變因。而且在實證結果中,基金費用總 額和基金週轉率皆呈現顯著的正向關係,也就是當基金費用總額增加時,買進週轉率、賣出週轉率及平 均週轉率也會跟著增加。這可能是投信公司為了提高自家券商業績,因而經常下單買賣。若是這種情況, 投資人就更應該注意了,因為經理人不停的換股操作,表示投資人就得不停地支付這些費用,投資人的 成本也不斷地被墊高,輕則侵蝕基金資本利得,重則擴大虧損。

伍、 結論與建議

一、研究結論 本章歸納出本研究的重要結論與建議供往後的學者研究。績效表現對基金經理人的操作行為有顯著 影響,基金經理人會依據本月績效的增減來調整本月份的投資策略;研究顯示,當期績效的變動與買進 週轉率、賣出週轉率及平均週轉率皆有負向關係,績效減少的基金相較於績效增加的基金會有較高的週 轉率,也就是經理人在業績壓力下,會採取較為積極的投資行為,企圖反敗為勝。 根據本研究在多元迴歸檢定結果顯示,當期大盤績效不論是對買進週轉率、賣出週轉率或平均週轉 率皆有顯著的正相關關係存在,也就是當股市為牛市時,投資者會有較熱絡的交易行為,使基金經理人 有更多的資金投入基金市場,因為贖回壓力變小,經理人可以頻繁的變化投資組合;另外,當定期定額 扣款人數增加及當月申購總額增加時,週轉率也會跟著增加,因為當定期定額扣款人數及申購總額增加 時,基金經理人有更多的籌碼,自由的發揮專業去調整投資組合,以創造更高的績效。此外當月贖回總 額與買進週轉率、賣出週轉率或平均週轉率皆有顯著的負相關關係存在。可以見得投資人申購或贖回的 行為確實會影響基金經理人的操作決策。此外,規模小的基金多半較規模較大的基金擁有較高的週轉率, 因為規模較小的基金經理人多半會選擇頻繁的變換投資組合且積極操作,以求績效表現或淨值成長。 在多元迴歸中,當期基金費用總額成為重要的影響因素,其與週轉率有著顯著的正向關係,亦即當 期基金費用總額越高時,基金週轉率會明顯升高。 二、研究限制與建議 本論文的研究資料長達九年,其中經過許多不可預測的因素,例如:雷曼兄弟造成的金融海嘯等,這 些因素有可能造成基金經理人的投資策略改變,所以若把時間做橫切面,分為兩段期間來做分析,可能 會有不同的結果產生。 另外,影響台灣國內股票型基金週轉率的因素除了本研究之研究變數之外,是否還有其他因素存在 呢?且有待後續研究者做進一步之探索。參考文獻

一、中文部分 王元章、王耀賢(1999),「從競賽觀點探討基金經理人風險調整行為」,中國財務學刊,第 6 卷,第 3 期, 頁 25-62。 王健安(2001),「年度競賽觀點下共同基金經理人風險調整行為之研究」,風險管理學報,第 3 卷,第 2 期,頁 81-118。 李豐安(2010),「共同基金規模、週轉率與經理人任期、年資對基金績效之影響」,南台科技大學企業管 理研究所碩士論文。 林勝昌(2003),「基金經理人個人屬性對基金行為之影響—以國內開放式股票型基金為例」,銘傳大學財 務金融學系碩士論文。 林采勳(2011),「定期定額基金投資停利點之探討」,義守大學資訊管理學系碩士班碩士論文。 林傑宸(2002),«資產管理的入門寶典»,智高文化出版。 林美珍(2004),「台灣市場共同基金之競賽:風險承擔、週轉率與投資人報酬」,財務金融學刊,第 12 卷,第 2 期,頁 87-143。 邱淑暖、許家豪(2002),「基金特徵與基金績效之關係」,中華管理評論,第 5 卷,第 4 期,頁 21-34。 洪秋萍(2004),「我國開放型共同基金之風險分散程度、績效與風險調整行為」,國立高雄第一科技大學 財務管理研究所碩士論文。 陳偉鈞(2002),「台灣共同基金週轉率與市場短期因素關聯性之探討」,實踐大學企業管理研究所碩士論 文。 陳信憲、黃美賢、潘麗卿(2005),「影響共同基金績效因素之效果探討」,企業管理學報,第 66 期,頁 101-131。 陳安琳等(2000),「共同基金經理團隊屬性與基金績效之研究」,證券市場發展季刊,第 13 卷,第 3 期, 頁 1-27。 張均壕(2008),「前期績效對基金週轉率之影響」,國立東華大學國際經濟研究所碩士論文。 張文侯(2007),「國內共同基金投資行為與績效之關係」,臺灣大學財務金融研究所碩士論文。 張志宏(1996),「台灣共同基金投資績效評估之研究」,國立成功大學企業管理研究所碩士論文。 張麗娟、黃佩君(2010),「共同基金橫斷面及縱斷面績效之研究」,臺灣銀行季刊,第 61 卷,第 4 期, 頁 257-293。 傅英芬(2004),定期定額投資台灣股票型基金之研究,台南女院學報,第 23 期,頁 257-264。 傅英芬、劉海清(2010),「基金動能效應與基金投資人短線交易行為之研究」,管理科學研究,第 6 卷, 第 2 期,頁 31-45。 詹雅貽(2008),「基金週轉率及基金規模對基金績效之關聯性分析 -縱橫平滑移轉模型之應用」,淡江 大學財務金融學系碩士論文。 蔡聰毓(2008),「基金週轉率與績效之關係-以國內基金為例」,國立台灣大學財務金融學研究所碩士論 文。 戴錦周、林孟樺(2007),「投信與基金績效之研究」,台灣金融財務季刊,第 8 輯,第 3 期,頁 65。 二、英文部分Acker, D., and N. W. ,Duck(2006), “A Tournament Model of Fund Management”, Journal of Business Finance & Accounting, 33, pp. 1460-1483.

Brown, K. C., W. V., Harlow, and L. T. Starks.(1996), “Of tournaments and temptations : An analysis of managerial incentives in the mutual fund industry ”, Journal of Finance, 51, pp.85-110.

Chiu, Shean-Bii (1992), “Multi-Period Agency Problems in Portfolio Management ”, NTU Management Review 3, pp. 279-309.

Chevalier, J., and G. Ellison , (1999), “Career concerns of mutual fund managers ”

Chen, H. L., N. Jegadeesh and R. Wermers (2000),“ The Value of Active Mutual Fund Management:An Examination of the Stockholdings and Trades of Fund Managers ”, Journal of Financial and Quantitative Analysis, 35, pp.343-368.

Dasgupta, A., and P. Andrea(2003), “Trading volume with career concerns ”, working paper.

Dahlquist, M. , S. Engstrom and P. Soderlind (2000),“ Performance and Characteristics of Swedish Mutual Funds ”, Journal of Financial and Quantitative Analysis, 35, pp. 409-423.

Droms, W. G. and D. A. Walker (1994), “Investment Performance of International Mutual Funds ”, The Journal of Financial Research, 17,pp. 1-14.

Grinblatt, M. and S. Titman (1994),“A Study of Monthly Mutual Fund Returns and Performance Evaluation Techniques”, Journal of Financial and Quantitative Analysis, 29, pp. 419-444.

industry”, Journal of Law and Economics, 35(1), pp. 937-958.

Ippolito (1989), “Efficiency with Costly Information: A Study of Mutual Fund Performance 1965-1984”, Quarterly Journal of Economic, 104, pp. 1-23.

Koski, J. L., and Jeffrey Pontiff(1999), “How are derivatives used? Evidence from the mutual fund industry”, Journal of Finance, 54, pp. 791-816.

Lakonishok et al.(1991), “WindowDressing by Pension Fund Managers ”, American Economic Review 81, pp. 227-232.

Lin, M. C. and M. Chen(2008), “The Profitability of the Weekend Effect : Evidence from the Taiwan Mutual Fund Market ”, Journal of Marine Science and Technology, 16(3), pp. 222-233.

Mark M. Carhart(1997), “On Persistence in Mutual Found Performance”, The Journal of Finance, Vol.LII, No.1 March 1997.