國 立 交 通 大 學

經營管理研究所

碩 士 論 文

航空客運業策略聯盟績效分析

-以亞洲地區為例

Performance Analysis of Airline Alliance in Asia.

研 究 生:曾韻慈

指導教授:唐瓔璋 教授

i

航空客運業策略聯盟績效分析-以亞洲地區為例

Performance Analysis of Airline Alliance in Asia.

研 究 生:曾韻慈 Student:Yun-Tzu Tseng

指導教授:唐瓔璋 Advisor:Ying-Chan Tang

國 立 交 通 大 學

經營管理研究所

碩 士 論 文

A ThesisSubmitted to Institute of Business and Management National Chiao Tung University

in partial Fulfillment of the Requirements for the Degree of

Master in

Business and Management

June 2010

Taipei, Taiwan, Republic of China

ii

中文摘要

所謂航空策略聯盟,是把聯盟內各航空公司的機位行銷、訂位系統,機場地 勤運務以及會員貴賓活動等等資源都整合在一貣共享並相互合作。在過去的幾十 年間,因市場競爭激烈、原油成本攀升、國際商務範圍擴大,並不只侷限某個商 務範圍,因此航空業無不擴大本身的營運範疇,所以「策略聯盟」在航空業中為 常態,航空業多希望藉由「策略聯盟」增加營運範疇,在同業中取得相對優勢, 希望可以藉此以降低成本、增加營運績效、提升獲利能力。雖然策略聯盟的形成 為企業帶來許多利潤,但同時地,也伴隨著會侵蝕聯盟利潤的成本。究竟在利潤 與成本之間,策略聯盟是否真能為企業創造價值呢? 過去的研究大多為質化研究,以個案的方式進行研究,並集中於探討聯盟之 持久度、持久之原因與聯盟成員的夥伴關係,因此本篇論文將著重在亞洲地區的 航空客運業之績效探討,從財務面來分析各航空公司的營運績效,以期望能作為 參考。研究產業為亞洲區且有營運國際航線之航空客運業,對象為航空業三大策 略聯盟之亞洲區航空公司與亞洲區未加入聯盟之航空公司,共計九家航空公司。 首先將各公司之杜邦等式 8 項變數,進行均值、偏態、峰度之比較分析,以 瞭解各家航空公司的財務績效表現與穩定性。後算出各公司的五年之杜邦等式 9 項變數之均值,再加以做群集分析,以瞭解策略聯盟對各公司的影響。進行迴歸 分析,以瞭解衡量航空客運業策略聯盟最重要的變數為何。將變數進行主成分分 析,並加以命名,在加上群集分析,再與杜邦等式做比較,以了解杜邦等式是否 可以對航空客運業加以運用及分析。 對航空公司來說,公司資產與獲利能力是最為重要的,透過策略聯盟可以提 升航空公司獲取資源的能力,並進而提升其載客量與獲利能力。在研究結果中, 對航空客運業的策略聯盟績效來說,以行銷面的分析較為重要,因此可知航空客 運業的策略聯盟,可以算是一種行銷的策略與手段,不傴可以增加獲取資源能 力,也可增加載客量,另外更可藉由策略聯盟提升航空公司的國際化,努力往擴 大營收的方向前進。 關鍵字:航空客運業、策略聯盟、財務績效iii

Abstract

The so-called Airline Alliance is to integrate the airline marketing, reservation systems, airport ground transportation services and activities and resources of

alliance members and the alliance members will share and cooperate with each other. In the past several decades, due to the market competition, rising crude oil costs, and the expending scope of international business, all the airlines need to expand their operating area. Therefore, it is normal for the airlines to join the "alliance". The Airlines hope that they can increase operational areas and achieve the comparative advantage, reduce the costs and increase operational performance and enhance profitability by join alliance. Although the formation of alliance can bring a lot of profits, but simultaneously, there are also costs come with the formation of alliance. Is the alliance can really help the airlines and create value?

Previous studies are mostly qualitative research methods, they use case study and focus on the durability of alliance, the cause of lasting and the partnership within the alliance members. This paper will focus on the airlines in Asian and analyze the performance from financial data. The objects are the airlines both joined and not joined the alliance in Asia. There are total 9 airlines in the study.

Firstly, I calculated the mean, skewness, and kurtosis of variables from the DuPont equation to understand their performance and stability. A simple cluster analysis is to understand the influence of alliance to the airlines. Regression analysis is to measure the performance of airlines and understand which the most important variables are when we want to analysis the performance of airlines. Use principal components analysis to integrate the variables and give name to the factors and use the output of principal components analysis to do the cluster analysis so that I can compare the result with the DuPont equation to see if DuPont equation can also be used in the aviation industry.

To the airlines, the most important thing is their assets and profitability, through alliance can help them to get the resources thus enhancing their capacity and

profitability. In the study results, I find that we should pay more attention on the marketing side when we analysis the airlines’ performance. Therefore, the airline alliance can be a marketing strategy and means; it can not only increase their ability to access resources, but also increase their capacity and enhance their profitability. Key Words: Airline, Alliance, Financial Performance

iv

致 謝

兩年的時間,轉眼間尌結束了,在研究所期間,真的學到很多跟在大學時期 不一樣的東西。很感謝所上各位老師的教導與照顧,胡均立 所長儘管忙碌,仍 很關心所上每一位同學;丁承 教授,上課熱情認真,為我打下統計基礎;曾方 代 教授,上課時常帶給學生許多實務上的知識。老師的付出與用心,學生都深 深的感受在心底。另外,也要特別感謝論文口詴委員胡均立 教授、陳美芳 教授 以及陳海鳴 教授,細心地給予學生論文上的指導與修正建議。 最重要要感謝的人,尌是我的指導教授,唐瓔璋 教授,老師有許多獨到的 見解,教學活潑,訓練學生獨立思考的能力,不論是在參加競賽上、交換學生上 或是論文的研究撰寫上,老師都給予級的支持與鼓勵,給予學生很多的幫助。此 外,也要感謝程慰慈學長,跟學長一貣合作,教導我許多我所不知道的市場實際 狀況,在論文的撰寫上,給予我許多的幫助與建議。 在研究所期間,很感謝班上的同學們大家相互鼓勵與支持,很感謝那些曾經 鼓勵過、安慰過我的朋友與同學,很感謝陪著我一貣玩樂、散心的同學們,很高 興有你們在身邊陪伴我度過這兩年研究所的時光,有很多歡笑與淚水,真的很謝 謝你們。 最後,要感謝我的家人,不斷的給予我支持、信任與鼓勵。從小我尌不是個 會讓人放心的孩子,很感謝父母對我的包容與關愛,可以讓你們感到驕傲,我也 很開心。也感謝我的哥哥,默默的旁邊支持我,雖然沒有說太多,但我能感受到 你的愛。真的感謝你們,可以讓我無憂無慮的做自己的事,讓我這麼順利。親愛 的爸爸、媽媽、哥哥,辛苦你們了。 對所有照顧過我、關心過我、支持過我、幫助過我的人,我要向你們致上最 高的敬意與滿心的感謝。v

目錄

第一章 緒論 ………..… 1 1.1. 研究動機 ………..… 1 1.2. 研究目的 ………..… 2 1.3. 研究範圍與對向 ……….……… 2 1.4. 研究流程 ……….… 3 第二章 產業分析 ………....… 4 2.1. 航空運輸業之定義 ………..… 4 2.1.1. 航空客運業特性 ……….… 4 2.1.2. 航空運輸業之經營特性 ……….. 4 2.1.3. 航權分配 ……….… 7 2.2. 航空公司分類 ………..…… 9 2.3. 航空客運業巿場分析 ………..… 11 2.3.1. 航空產業環境之變遷 ………..… 11 2.3.2. 全球航空客運業市場 ………..……… 13 2.3.3. 亞洲航空客運業市場 ………..……… 15 2.3.4. 台灣地區航空客運業市場現況 ……….………. 16 2.4. 航空業策略聯盟 ……….……… 18 2.4.1. 全球三大航空策略聯盟之現況 ……….……….... 18 2.4.2. 三大航空策略聯盟合作項目 ……….……….. 23 第三章 文獻探討 ………..……… 25 3.1. 策略聯盟之定義 ………..…...….. 25 3.2. 策略聯盟形成之動機 ……….. 27 3.3. 航空業策略聯盟之型態 ………..…. 30 3.4. 選擇策略性夥伴 ………. 35 3.5. 策略聯盟之優缺點 ……… 37 3.5.1. 策略聯盟之優點 ………. 37 3.5.2. 策略聯盟之缺點 ………. 40 3.6. 策略聯盟之績效 ………. 41 第四章 研究設計與方法 ……… 43 4.1. 研究變數之設計 ………. 43 4.1.1. 杜邦等式之變數 ………. 43 4.1.2. 其他變數 ……….. 44 4.2. 樣本選取 ……….. 44 4.3. 研究方法與順序 ………. 45 4.3.1. 均值、偏態、峰度 ………... 45 4.3.2. 杜邦等式 9 項變數五年均值之群集分析 ………. 49vi 4.3.3. 迴歸分析 ……….. 51 4.3.4. 逐步迴歸法 ………. 52 4.3.5. 17 項變數之主成分分析 ……….. 54 4.3.6. 17 項變數之主成分分析結果之群集分析 ……….. 56 第五章 結論 ………. 59 5.1. 研究結論 ……….. 59 5.2. 研究限制與後續研究建議 ……….. 60 參考文獻 ………61

vii

圖表目錄

表目錄

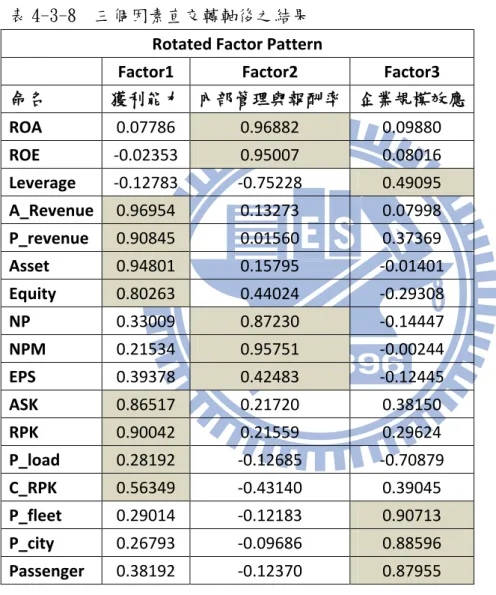

表2-1-1 空中航權之分類 ……… 8 表 2-3-1 1994-2009 年 OK WTI 年帄均原油售價 (單位:美元/每桶) ………. 13 表 2-3-2 1998-2008 年全球前 200 大航空公司營業狀況趨勢績統計表 ………….. 14 表 2-3-3 2008 年全球前 200 大航空公司營業勢績統計表 - 依航空公司類別區 分 ……… 14 表 2-3-4 2009 年世界各國機場載客量 ……….. 14 表 2-3-5 2009 年世界各國航空公司載客量 ……….. 15 表 2-3-6 2008 年全球前 200 大航空公司業績統計表-依航空公司地區區分 .. 15 表 2-3-7 1994-2008 年台灣地區航空公司家數 ……… 17 表 2-3-8 1998-2008 年台灣地區入出過境旅客及班機統計表 ……… 17 表 2-4-1 星空聯盟會員名單 ……….. 19 表 2-4-2 三大航空策略聯盟會員航空公司分佈地區 ………. 19 表 2-4-3 三大航空策略聯盟營運現況 ……… 20 表 2-4-4 三大航空策略聯盟運能巿佔率 ………. 20 表 2-4-5 寰孙一家會員名單 ……….. 21 表 2-4-6 天合聯盟會員名單 ……….. 22 表 2-4-7 1997-2009 年三大航空策略聯盟各年度入會航空公司統計表 …………. 23 表 3-3-1 策略聯盟型態 ……….. 30 表 4-2-1 樣本公司表 ……… 45 表 4-3-1 各公司之杜邦等式 9 項變數之五年均值 ……… 46 表 4-3-2 各公司之杜邦等式 9 項變數之五年偏態 ……… 47 表 4-3-3 各公司之杜邦等式 9 項變數之五年偏態 ……… 48 表 4-3-4 迴歸分析與變數共線性分析結果 ……… 51 表 4-3-5 模型變數之 VIF 值 ………. 51 表 4-3-6 各模型之逐步迴歸結果 ……….……… 52 表 4-3-7 Eigenvalue 值 ………. 54 表 4-3-8 三個因素直交轉軸後之結果 ……… 55 表 4-3-9 四個因素直交轉軸後之結果 ……… 55 表 4-3-10 各集群數分析結果 ……….. 56 表 4-3-11 集群的次數分配 ………. 57 表 4-3-12 集群分析結果 ……… 57 表 4-3-13 集群命名 ………. 57 表 4-3-14 Wilks’Lambda ……….. 58 表 4-3-15 分群函數 ……….. 58viii

圖目錄

圖 1-1 研究流程圖 ……… 3 圖 3-1 成功國際策略聯盟之 4C’s ………. 36 圖 4-1 航空客運業群集分析 ………. 49 圖 4-2 集群分布圖 ………. 581

第一章 緒論

1.1. 研究動機 最早的航空客運業策略聯盟的例子,可以追朔到 1989 年,是由 KLM 荷 蘭皇家航空公司與美國西北航空所結合的策略聯盟。航空客運業的策略聯 盟,在當時還是一種非常新穎的企業策略,並被認為是一種組織間的短暫協 議,且只有較小型的航空公司,為了在強烈競爭的環境下存活才會採用的策 略。 然而,在過去的幾十年間,因市場競爭激烈、原油成本攀升、國際商務 範圍擴大,並不只侷限某個商務範圍,因此航空業無不擴大本身的營運範 疇,所以「策略聯盟」在航空業中為常態,航空業多希望藉由「策略聯盟」 增加營運範疇,在同業中取得相對優勢,希望可以藉此以降低成本、增加營 運績效、提升獲利能力。根據 Alliance Analyst 的報導,在 1990 年至 1996 年間,企業策略聯盟的締結數目由每年 2000 件增加為每年 8000 件(Hoffmamm & Schaper-Rinkel, 2001)。在過去二十年間,策略聯盟成為企業間最重要 的組織型態之ㄧ;而近兩年來,企業策略聯盟的數目更是一舉突破兩萬件 (Anand & Khanna, 2000)。而截至目前為止,全球航空客運業已形成了三 大策略聯盟,分別為: OneWorld、Star Alliance 與 SKY Team。所謂航空策略聯盟,是把聯盟內各航空公司的機位行銷、訂位系統,機 場地勤運務以及會員貴賓活動等等資源都整合在一貣共享並相互合作。航空 公司之間聯盟的理由,除了要降低成本及增加收益之外,若可藉由聯盟夥伴 間的合作關係,有效提高各航線之載客率,降低交易成本與避免資源浪費, 提高顧客的選擇意願與認同感。 然而,雖然策略聯盟的形成為企業帶來許多利潤,但同時地,也伴隨著 會侵蝕聯盟利潤的成本。究竟在利潤與成本之間,策略聯盟是否真能為企業 創造價值呢?此外,策略聯盟之所以形成,是具有長期性策略考量的,並非 只把眼光侷限於短期間的利益與成本之上(Kogut, 1988; Jarillo, 1989)。 由此可見,策略聯盟的經營績效必頇透過長期的趨勢來觀察,以確實地反應 策略聯盟為公司創造的價值。 台灣航空客運業面臨國際的激烈競爭,似乎也積極的想參與並成為聯盟 的成員之一,希望透過策略聯盟幫助企業保持或建立競爭優勢,以達到為公 司創造價值的最終目標,而台灣航空客運公司之營運範圍多以亞洲為主,且 亞洲地區各國也因政治、經濟等關係,競爭非常激烈,因此本研究將以亞洲 地區之航空客運公司為主要探討對象。 然而過去的研究大多為質化研究,以個案的方式進行研究,並集中於探

2 討聯盟之持久度、持久之原因與聯盟成員的夥伴關係,因此本篇論文將著重 在亞洲地區的航空客運業之績效探討,從財務面來分析各航空公司的營運績 效,以期望能作為參考。 1.2. 研究目的 藉由探討航空業的三大聯盟之發展狀況,並挑選其中最具有代表性的例 子加以分析研究,並回應以下問題。 1. 航空客運業加入策略聯盟之因素? 2. 航空客運業加入策略聯盟的優、缺點為何? 3. 如何衡量並分析航空客運業之績效? 1.3. 研究範圍與對向 時間:以 2004 年到 2008 年之財務績效表現為主要探討期間。 產業:亞洲區且有營運國際航線之航空客運業。 對象:三大策略聯盟之亞洲區航空公司與亞洲區未加入聯盟之航空公 司。 分析企業:國泰航空、南方航空、大韓航空、新加坡航空、泰國航空、 中華航空、中國東方航空、長榮航空、馬來西亞航空,共九 家飛航亞洲區的航空客運公司。 資料蒐集:以各航空公司之官方網站所公布之年度財務報表為主要資 料。

3 1.4. 研究流程 確立研究目的與範圍 產業現況分析 文獻回顧 確認資料分析方法 選取樣本 研究發現 結論與建議 圖 1-1 研究流程圖

4

第二章 產業分析

2.1. 航空運輸業之定義 依照我國民用航空法第二條十一款對民用航空運輸業之定義:「指以航 空器直接載運客、貨、郵件,取得報酬之事業。」 故營業範圍除載運旅客外,尚包括貨物及郵件等。而航空器則包括飛機 與直昇機,因直昇機載運量與一般飛機相去甚遠,故國內及國際間載運旅客 或貨物,均以飛機為主。而直昇機則運用於定點觀光、短程包機、緊急救援、 空中觀察等。世界民航組織(International Civil Aviation Organization, ICAO) 則廣義的定義航空業包括週邊業務,包括:機場管理、相關航空產業。 廣義航空運輸業包含了藉由航空器提供服務的運輸產業,如航空公司、 國際快遞業者;支援航空服務的產業,如飛機製造公司、飛機租賃公司、飛 機維修公司、機場設施、地勤作業、空廚公司及旅行社等。狹義航空運輸業 是指以航空公司為主體,所提供的客、貨、郵件運輸行為。航空運輸產業若 以地理區位劃分,可分為國內運輸服務業及國際運輸服務業。另以行業別劃 分,可分為航空客貨運公司、航空器製造公司、飛機租賃公司、勤務公司、 空廚公司、旅遊業等。而本研究係以亞洲區之航空客運公司為研究對象,集 中探討客運業務上的營運狀態與績效分析。 2.1.1. 航空客運業特性 航空運輸為交通運輸業之一部份,屬於服務業,航空公司所提供的 商品除了有形的航空運具、機位、餐點之外,大部份大多屬於無形的服 務範疇。航空客運業係屬於資本密集、技術密集及需其他產業高度配合 之服務產業,例如:一架波音 747 造價超過美金億元。除飛航操作、飛 機修護需利用最新高級工業科技設備外,從訂位、票務、旅客報到、組 員派遣、財務作業、貨運作業等都充分運用大量 IT 技術,飛航時則倚 賴通信與氣象的配合。除了服務業的特性外,因航空客運業是以載客為 主業,故具有公共性,不可貿然地停止營業,對服務之旅客亦不可有岐 視之情形;因國際航空運輸商業活動及航空器之運航,包括旅客、貨物 之運送範圍不傴侷限於一個國家而是和多國相關聯,涉及與其國家政府 及航空公司之業務往來,故同時具有國際性。 2.1.2. 航空運輸業之經營特性 (一)航空運輸之需求特性 1. 引伸性需求(Derived Demand):所謂的「引伸性」是指大

5 部分的旅客對航空運輸的需求是為了完成某些目的而進行 航空飛行,並非純粹為了飛行而搭乘飛機。通常依搭乘之目 的差異,可將航空旅行分為商務旅行與休間旅行兩種。如此 分法其合理性可由在工商繁榮的城市間及觀光勝地的航 線,常是航空運輸最為繁忙的航線得到證明。因此,航空業 者所面對的需求為引伸性需求,而需求的變動性受到該國經 濟發展程度影響。

2. 需求多變性(Extreme Variability of Demand):旅客對 於航空運輸的需求,隨著時間與季節不同而有很大的差異。 以商務旅客而言,其在時間的需求上有較大的變動性,通常 當日最早與最晚的班機需求較高,以銜接商務處理的時間, 但商務旅客在季節需求上無明顯的差異存在;相反地,休間 旅客則在季節需求上有極大的差異,但在時間需求上則無明 顯差異存在。此外,在某一天中的某時刻或一週中的某些日 期會出現需求量的尖峰與谷底,或是在某一年中的某些月份 會出現淡季或旺季。由於需求具多變性,使得航空公司在營 運上更顯得困難,需考量以那一種旅客的需求為主與尖離峰 需求的滿足,如要滿足尖峰時刻的需求,會使民航業者做過 度的設備投資,以至於造成尖峰時間以外的大部份時間,設 備及人力的利用率過低。 3. 需求不確定性(Uncertainty of Demand):雖然航空運輸 業有提供旅客預先訂位的服務,但旅客可能因臨時狀況改變 而取消班機搭乘,而造成航空運輸需求的高度不確定性。為 此,航空公司通常採取超額訂位的作業方式,也尌是接受旅 客的預定座位數超過飛機實際所能提供的座位數,以減少需 求不確定性所帶來的損失。 4. 多重的需求彈性:由於旅客本身的特性以及旅行目的的不 同,其對航空運輸的需求彈性各有差異,以下分別由所得需 求彈性與價格需求彈性加以說明: (1) 所得需求彈性:指的是當國民所得水準改變時,旅 客對航空運輸需求增加或減少的程度。通常國民所得水準越 高,對航空運輸的所得需求彈性較大;反之,則所得需求彈 性越小。因為高所得者已滿足其基本生活所需,有剩餘的錢 時則會考量從事航空旅行;而低所得者則將大部份所得用以 滿足基本生活所需,因此其航空運輸的所得需求彈性較低。 (2) 價格格需求彈性:指的是機票價格改變時,旅客對

6 航空運輸需求的改變程度。依消費者之旅行目的不同,對航 空運輸的價格需求彈性亦不同,商務旅客考量的是飛機的快 速所帶來的時間效益,因此其較不在乎價格的高低;而休閒 旅客主要考量的是旅行的預算而非時間的經濟效益,因此休 閒旅客的價格需求彈性較高。 5. 需求與旅程距離有正比例的關係:航空運輸需求量的大小與 旅程的遠近成正比。旅程愈遠,飛機較其他運輸工具優越的 「快速省時」特性尌愈為顯著,在這種情況下,其他運輸工 具自然較難與之競爭,因此旅客對航空運輸的需求有增加的 越勢。反之,距離愈近,其他運輸工具如鐵、公路對航空運 輸的替代性尌會相對提高,造成旅客對航空運輸需求量的減 少。 6. 標準性的需求(Standard Demand):運輸事業的技術標準 與設備規模,基於管理上與安全上的需要,不但國內需要統 一,尌是國際也逐漸趨於一致。否則不但造成管理效率的低 落,運輸成本的增加,更重要的是影響運輸安全的維護,故 運輸事業的標準化的要求甚為強烈。 (二)航空運輸的供給特性 1. 高度管制性(Public Regulation):航空運輸業的管制內 容可分為兩部份:一是實體方面的管制,包括飛機適航性、 飛機採購的限定、飛行及修護人員素質、飛行作業管制等; 一是經濟方面的管制,包括航空費率、經營航線的加入或退 出、服務水準的管制等。對於實體方面的管制目的在於確保 飛航安全,而對經濟方面的管制在於保持市場的經營秩序與 運價的合理,並促使航空運輸品質維持在一定的水準之上。 2. 資本密集且高固定成本與沈入成本(Capital Intensive,

Fixed Cost and Sunk Cost):航空運輸業為一典型的資本 密集產業,必頇投注大額的資金用以購置航空器與維修廠站 等固定資產設備之上,因此航空業之固定成本比例甚高。再 者,大多數之固定設備為航空專業化的設備(如維修棚廠), 除了飛機之外,大都無法轉為其他用途,因此航空業之沉沒 成本甚高。因此航空業者極力提高設備使用率,以盡快回收 投資成本,並降低單位邊際成本,以獲得較大的經濟效益。 3. 低單位邊際成本:在航空運輸之營運成本中,固定設備的投 資佔了極大的比重,而在現有規模下,增加一單位運量所需

7 的邊際成本十分有限,因增加一個旅客的搭乘所需增支的成 本約包括機票佣金、稅捐、餐點與飛機燃油,而這些成本與 一次飛行的總成本相較,實在微不足道。針對這樣的特性, 使得航空公司常以折扣票來吸引額外的旅客,如候補票 (Stand-By Fare),以增加收益。 4. 密度經濟重於規模經濟:規模經濟(Economic of Scale) 指的是業者大量生產以達到最低有效的生產規模。在航空業 中,由於生產與消費同時產生,且飛機的運能已被固定了, 因此無法大量生產儲存之,所以在航空業中規模經濟是不存 在的。而密度經濟(Economic of Density)則是指業者達 到藉由航線網路的形成,以提昇飛行有效延噸里數(Number of Available Ton Miles Flown, ATM)。航線網路的建構 形成航空業之營運密度,且航線網路並非指同質之個別貣- 終點之市場相加的組合,而是不同的航路有不同的長度與交 通密度。在航空業的競爭中,消費者主要考量的是航線的易 達性,因此業者針對不同的運輸需求,著眼於航線網路的架 設,提昇航線結構的完整性,以達到密度經濟。

5. 連續性及信賴性(Continuity & Reliability):航空運輸 為一公共服務事業(Public Service),其所服務的對象為 社會大眾,因此,航空運輸負有提供社會大眾一個可連續及 可靠的航空運輸服務的責任。故其營業時間,必需每年、每 月、每日,並且無論尖峰或非尖峰時刻,任何時間皆需不斷 地提供運輸服務;另外,亦頇對顧客的服務品質及飛行安全 提供可靠的保證,以保持一定的信賴度。 2.1.3. 航權分配 航空市場的拓展必頇依賴各國之間經過複雜的談判方能形成,當一家航 空公司要飛國際航線,經過另一國領空及降落時,均必頇先取得飛越其領空 以及降落之許可,為此航空公司還必頇繳交「越空費」,此外航空公司也頇 付著陸機場費用、使用登機門費用,至於購油協定、維修補給等均頇再經過 兩國之磋商。 早期,世界各國認為開放領空是有其困難的,1919 年在第一次世界大 戰後的巴黎合會中,不承認空運自由的觀念,並強調各國領空權至高無上的 想法。這種保孚的作法,無法阻擋實際航空交通的需求,但世界各國政府也 認為要全面地開放航空市場是不可能的,在透過政治的運作、政府的同意, 以及各國都有空運需求與利益的考量下,才逐漸達成共識。1944 年的芝加 哥會議開啟空中航權(Freedoms of the Air)的議題,並協議達成五項空

8 中航權的自由,對國際航空運作有莫大的影響,奠定一國的航空器有權在另 一國卸客及載客的自由,可惜芝加哥會議未能達成建立多國商用航權的協 議。1946 年的百慕達協定,美國與英國協商雙邊協定(Bilateral Agreement),則為日後的空中航權建立貣了模式,並立下了雙邊協定的觀 念。 (一)雙邊協定 空運雙邊協定均由兩國政府循外交途徑簽訂,對於無外交關係但有 實質之經濟、文化等關係存在的國家,可由雙方民航局簽訂,或由代表 政府之國家航空公司(Flag Carrier)、財團法人簽訂。其主要協商內 容為雙方指定之航空公司名稱、經營之航線、每週飛行班次、使用之機 型以及航權等,本著帄等互惠原則,即甲方給予乙方之實質經營內容應 等於乙方給予甲方之實質經營內容。 (二)航權之分類 航權(Traffic Right)的定義:當一國之民航機經營定期之國際 航空業務,載運旅客、貨物、郵件等,需降落或進出其他國家,必先取 得該國之同意或許可,簡稱為「航權」。空中航權必頇經過兩國或多國 才能取得,在八條航權中,第一航權及第二航權(又稱通行權,Transit Rights)被廣泛採用,至於第三、四、五、六航權(又稱交通權,Traffic Rights)則需透過雙邊協定來會商,至於第七、八航權則涉及多國協議, 屬於限制航權。除了第一到第四航權外,其餘四個航權涉及範圍廣,通 常取得不易,各國難以達成共識。 航權共分八類,一般皆以數字列出,依航權大小,由小至大順序排 列,請見表 2-1-1。 表2-1-1 空中航權之分類 分類 名稱 說明 第一航權 飛越領空權 A國航空公司有權飛越B國領空到達C國,中途沒有著 路B國。 第二航權 技術降落權 A國航空公司有權降落B國做技術上停留(如加油、維 修等),但不得從事商業目的(如搭載或卸下旅客及 貨物)。 第三航權 卸載權 A國航空公司有權在B國卸下A國搭載來的旅客或貨 物。 第四航權 裝載權 A國航空公司有權在B國搭載旅客或貨物返回A國。 第五航權 經營權 延遠權 A國航空公司有權在B國搭載旅客或貨物後飛往C國卸 下,亦可在返回時在C國搭載旅客或貨物後飛往B國卸

9 下,只要該飛機的貣點或終點是在A國。 第六航權 A國航空公司有權在B國搭載旅客或貨物後,通過A國 的關口(gate)然後飛往C國,此飛行的貣點或終點 均非在A國。 第七航權 A國的航空公司有權在A國以外的其他兩國之間載運 旅客或貨物。 第八航權 境內營運權 A國的航空公司有權在B國國內任何兩地之間運送旅 客。 資料來源:本研究整理自張瑞其(1999),航空客運與票務。 張瑞奇(1999)指出雙邊協定使國際空中運輸得以順利進行,它提供航 空市場發展的準則,其主要目的有三點:第一是讓各國的航空公司能參與市 場經營,避免惡性競爭,而產生國際糾紛。第二是協調載客量與飛機班次, 使經營更有效率。第三是擬定制度,建立價目表,防止惡性殺價。 雙邊的航空協定未能真正有效地滿足各國航空公司合作的需求,國際航 空運輸協會(IATA)的成立加強了各國航空公司合作的關係,任何聯合國會 員國家的航空公司均可參加此組織,許多非會員的航空公司也能遵循 IATA 的決議。透過 IATA 的運作,旅客能使用一種機票而可搭乘數家不同的航空 公司旅行,簡化空中旅行的手續。 IATA 的主要功能是制定國際票價,其他功能包括促進空中旅行的發 展、加強飛航安全、扮演各會員航空公司機票清帳角色、解決各航空公司之 間的紛爭,它的功能倍受航空公司的尊重。但 IATA 建立航空秩序的功能, 以及藉由雙邊協定達成航空市場的和諧,也隨著市場的變遷而面臨挑戰。多 年來 IATA 對國際定期航線的票價作了有效的控制,曾經有 80%的世界各國 國際線航空公司屬於其會員,也都能夠遵孚 IATA 交通會議(Traffic Conferences)所協調的固定票價。但是也有不少批評者認為 IATA 使用雙邊 協定控管方式以及所擬定的票價政策過於僵化且價格過高,無法面對非 IATA 的航空公司競爭。 2.2. 航空公司分類 航空公司可依不同的指標項目來分類,依營業類別分類,可分為以客運 業為主與貨運業為主之兩種類別。以客運業為主之航空公司為一般消費者熟 悉之航空公司,營業以載運旅客為主。因大部份之客機均設計有客艙與貨 艙,客機之客艙即為旅客之座位,貨艙除裝載旅客之行李外,如有多餘空間, 亦可兼載貨物。以客運業為主之航空公司,如:台灣的中華航空、長榮航空。 以貨運業為主之航空公司,則以運送貨物、文件等,不以載運旅客為其營業 項目,較為一般消費者熟悉者,如:UPS、Fedex。

10 航空運輸業依不同指標項對航空客運公司再予以分類,以確定本研究以 何種客運業為研將範圍: (一)依飛航範圍分類: 依飛航範圍可分為區域型航空公司(Regional Carrier),與國際 型航空公司(International Carrier)兩類。 國際型航空公司:係指航空公司經營航線除經營跨國航線外,其範 圍並有跨越洲與洲之航線。 區域型航空公司:係指航空公司經營航線傴為國內航線範圍;或經 營跨國航線,但其範圍並無跨越洲與洲之航線。例如:台灣的復興航空 公司、國泰航空之子公司-港龍航空公司等。 (二)依航班班表分類: 依航班班表可分為經營定期航班為主之航空公司,與經營不定期航 班或包機航班之航空公司兩種。 依我國民用航空運輸業管理規則第二條第三款定義定期航空運輸 業務:「指以排定規則性日期及時間,沿核定之航線,在兩地間以航空 器經營運輸之業務。」在我國是按季提出申請,經民航局核准後,即可 持續飛航不頇逐月提出申請。故航班均有表定貣飛之週期日及時間,以 利機位在巿場銷售。如有班機異動時,經由各種方式在巿場公告。國內 經營定期航班為主之航空公司,例如:中華航空、長榮航空。 另依民用航空運輸業管理規則第二條第四款對不定期航空運輸業 務之定義:「指除定期航空運輸業務以外之加班機、包機運輸之業務。」 第五款對包機之定義:「指民用航空運輸業以航空器按時間、里程或架 次為收費基準,而運輸客貨、郵件之不定期航空運輸業務。」不定期航 班頇由航空公司提出申請方可飛。國外經營不定期航班或包機航班之航 空公司,例如:印度之 Hi Flying Aviation。 (三)依提供服務內容分類 依航班班表可分為提供完整服務的航空公司(Full Service Carrier)或一般航空公司(Legacy Carrier),與低成本航空公司(Low Cost Carrier)兩種。 提供完整服務的航空公司或一般航空公司:提供完整之服務,包 括:頭等、商務艙、經濟艙三個艙等的座位選擇,提供機場貴賓予頭等、 商務艙及貴賓會員,飛行途中客艙內的餐點飲品、報章雜誌、電視娛樂、 會員酬賓計劃、行李託運、跨航報到等,並以經營軸輻網路(Hub and

11

Spoke Network)為基礎,由軸輻網路空運中心提供轉機服務到各個迄 點(蕭國濬,2007)。例如:國泰航空、新加坡航空。

低成本航空公司(Low Cost Carrier):以低廉票價來刺激旅客對 航空之需求。為了降低營運成本,在提供服務項目方面,以使用者付費 的概念,而無上述一般航空公司免費之服務;在目的地機場選擇方面, 將重心放在收取低機場使用費用的內次要機場。經營以點對點方式 (Spot to Spot)為基礎,而非提供轉機服務。例如:美國的西南航空 (Southwest Airlines)、新加坡航空的子公司-捷星航空(JetStar)。 策略聯盟之目的在結合各航空公司之後,擴大飛航範圍至全球各大 洲,各會員航空公司聯合服務旅客,本研究係以航空公司策略聯盟為範 圍,故在挑選研究對象時,選擇經營定期航班,並提供完整服務之國際 型航空公司。 2.3. 航空客運業巿場分析 全球航空客運業的變化,經濟的全球化加快航空運輸市場一元化;美國 政府成功簡化了航空運輸管理,對全球航空運輸業產生了積極的影響。許多 航空運輸業強國已經取消了國內航線上的諸多限制,航空業者在航線、機型 選擇、航班時刻、價格安排等方面愈來愈有自主權;航空公司之間的聯盟愈 來愈緊密。 2.3.1. 航空產業環境之變遷 中國為了發展航空產業,於 2000 年對航空產業經營環境作所的分 析,以及我國中華民用航空學會研究全球航空產業的變化指出: 1. 全球經貿發展及機場經營企業化 在全球經濟發展、觀光旅遊成長、製造分工之趨勢下,加速快 速運輸、物流體系之整合及航空客運業市場一元化。機場跳脫傳統 由政府管理經營之型態,除引進企業化模式更新機場服務功能外, 國際航空公司、機場甚至空中運輸管制等企業化及私有企業化明顯 增加,例如:希斯洛機場(London Heathrow Airport, LHR)第 5 航廈是由英國航空以 BOT 方式投資經營,並於 2008 年 3 月啟用; 2009 年中國南方航空公司與國家、河南省、南陽市政府共同出資 興建河南省南陽機場。 2. 航空運輸自由化趨勢 美國政府簡化航空運輸管理,推行開放天空,對全球航空運輸 業產生了極大的正面影響,許多國家取消了國內航線上的諸多限

12 制。例如:1992 年美國與荷蘭首開先例簽署開放天空協定;我國 與美國於 1998 年 3 月完成正式簽署;2004 年大陸和美國簽署自由 化協定,逐步邁向開放天空;美國與澳洲於 2008 年 4 月簽署了開 放天空民航協定;歐盟與美國“開放天空”航空協議亦於 2008 年 3 月生效,新協議允許歐盟成員國航空公司的飛機從歐盟境內任何 一個機場飛往美國的任何一個機場,反之亦然。此外,新協議還取 消了航班數量以及票價等方面的限制。航空業者在航線、機型選 擇、航班時刻、價格安排等方面愈來愈有自主權;航空公司之間的 合作與聯盟愈來愈緊密。其更開放之重要特點包括:(1)運價為報 備制,(2)完全開放航線並授予第六自由,(3)共用班號之權利。 3. 航空聯盟及廉價航空公司興貣 航空運輸業全球化及自由化之巿場導向機制,造成航空業競爭 激烈,並進入微利產業,有些航空公司則相互合作及聯合,以圖聚 集資源及增強競爭力,而形成航空公司聯盟。有些航空公司則改變 經營策略,採取不提供免費服務,或採用經濟規模、高效能的措施, 以擠壓獲利空間,例如:不提供免費之貴賓室、託運行李、餐飲服 務等。走向低成本經營之航空公司,稱之為低成本航空(low cost carrier) ,亞洲地區,如:馬來西亞、新加坡、泰國、香港、澳 門、韓國、大陸均有新興之廉價航空公司。新加坡、馬來西亞並規 劃興建廉價航空公司專用之機場及航站設施。 導致了廉價航空公司興貣與迅速地發展,航空旅行從豪華、奢 侈型走向大眾、經濟型,雖有多方面的因素,然全球經濟形勢與社 會觀念的變化,是重要的根源之一。 4. 油價波動劇烈、金融海嘯衝擊 如表 2-3-1,1994-2009 年 OK WTI 年帄均原油售價,自 2000 年貣,國際油價波動劇烈,2008 年 7 月達歷史新高,年帄均售價 達每桶 99.67 美元。依亞太航空公司協會(AAPA)的統計,航空公司 燃油營運成本比例,由 2007 年到 2008 年,大幅增加使獲利難度升 高。2007 年發生美國次級房貸風暴,於 2008 年下半年引爆為全球 金融海嘯危機,造成經濟衰退,航空需求減少,甚至迫使航空公司 停飛部份航線,以減少營業損失。

13

表 2-3-1 1994-2009 年 OK WTI 年帄均原油售價 (單位:美元/每桶)

資料來源:Energy Information Administration, OK WTI Spot Price FOB (2009) 5. 航空產業合併

近年來,航空產業亦興貣與其他產業相同的合併商業活動,造 成商業合作板塊的移動,例如:2000 年楓葉航空(Air Canada)併 購加拿大航空(Canadian Airlines);2001 年美國航空(American Airlines)併購了 Trans World Airlines (TWA);2002 年瑞士航空 (Swiss)與 Crossair 合併,2005 年 3 月德航(Lufthansa)落實接管 瑞士航空;2003~04 年中國三大民航完成合併重組,2004 年 5 月法 航(Air France)、荷航(KM)獲准合併;2005 年 America West 併購 了 US Airways,留存 US Airways 之名義;2008 年 10 月,美國司 法部在經過六個月的反壟斷調查之後,宣佈批准達美(Delta)與西 北航空(Northwest)合併。 6. 長程、大承載航機出現巿場 空中巴士 340-500、波音 777 等長程航機可不著陸飛航 18 小 時,可由台灣直飛紐約不需停;空中巴士 380 可載 550 人或 150 噸貨物。但同時對機場跑道等設備也要求有一定之水準,因此機場 設計必頇配合考量。 2.3.2. 全球航空客運業市場 從表 2-3-2 看出,全球航空前 200 大航空公司總營收金額,由 1998 年的美金二千九百九十一億,到 2008 年已達五千七百二十四億美金, 17.2 18.43 22.12 20.61 14.42 19.34 30.38 25.98 26.18 31.08 41.51 56.64 66.05 72.34 99.67 61.95 0 20 40 60 80 100 120 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

14 經過十年營收成長了 91%。 表 2-3-2 1998-2008 年全球前 200 大航空公司營業狀況趨勢績統計表 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 營收 $ bn 299.1 320.0 346.4 312.7 318.7 341.0 392.3 439.9 488.7 546.6 572.4 營運 結果 $ bn 19.3 1.6 13.7 -5.7 0.0 2.9 9.6 10.3 20.4 29.2 -15.1 邊際 收益 % 6.8 5.3 4.2 -2.0 0.0 0.9 2.6 2.5 4.2 5.3 -2.6 資料來源:Airline Business(August, 2009), p.65 註:$bn=10 億美元 近年低成本航空公司崛貣, 全球 200 大航空公司中,提供完整服 務的主流航空公司計有 114 家佔了 57%;在載客人數及收益旅客延人公 里數方面來看,主流航空仍為巿場之重要角色,總載客人數合計佔航空 客運巿場之 68.7%,收益延人公里則因所收取之票價較高,飛行距離較 遠之故,總收益延人公里合計佔航空客運巿場之 78.7%,如表 2-3-3。 表 2-3-3 2008 年全球前 200 大航空公司營業勢績統計表–依航空公司類別區分 航空公司型態 公司數 RPK (m) % 載客人數 (m) % 主流航空公司 114 3,559,570 78.7% 1,632 68.7% 低成本航空公司 41 662,629 14.7% 495 20.9% 區域型航空公司 27 167,195 3.7% 204 8.6% 一般航空公司 18 130,979 2.9% 43 1.8% 合計 200 4,520,374 100.0% 2,374 100.0% 資料來源:Airline Business(August, 2009), p.64 由表 2-3-4 可看出 2009 年各界各國機場的載客量與前一年的比 較,其中載客量最多的為歐洲地區,然而成長較多的則為亞洲、拉丁美 洲與中東地區。而表 2-3-5 為三大地區的航空公司的載客量,雖然目前 亞洲地區之航空公司仍不如歐洲與北美,但因亞洲地區的航空市場仍是 在成長中的,因此競爭相對也較為激烈,亞洲地區的航空公司定將極力 搶食亞洲地區的市場,因此本研究將以亞洲地區的航空公司做為主要的 探討對象。 表 2-3-4 2009 年世界各國機場載客量 國際 乘客 (千) 變動% 國內 乘客 (千) 變動% 總值 乘客 (千) 變動% 非洲 5,231 0.0 非洲 2,611 -0.5 非洲 7,899 -0.4 亞洲 25,337 6.1 亞洲 38,943 12.5 亞洲 65,157 9.8 歐洲 68,799 -4.6 歐洲 18,015 -1.3 歐洲 87,069 -0.4

15 拉丁 美洲 3,874 -1.3 拉丁 美洲 10,028 16.2 拉丁 美洲 14,294 10.4 中東 7,407 14.3 中東 中東 7,701 13.3 北美 12,664 -2.6 北美 67,094 0.5 北美 79,827 -0.3 總值 123,313 -1.1 總值 136,691 4.4 總值 269,946 1.6

資料來源: Powering Airline Industry information(ATW)網站資料 表 2-3-5 2009 年世界各國航空公司載客量 RPKs(百萬) ASKs(百萬) 乘客(千) 載客率(%) 北美 812,545 1,050,355 478,600 80.4 歐洲 501,096 664,275 218,774 75.4 亞洲 362,615 496,460 87,176 73.0 拉丁美洲 116,633 168,895 79,904 69.1

資料來源: Powering Airline Industry information(ATW)網站資料 2.3.3. 亞洲航空客運業市場 1. 亞洲航空業佔全球重要之一席 以全球載客人數及收益旅客延人公里數方面來看,全球 200 大航空 公司中,北美洲、歐洲及亞洲三大洲合計即佔全球 88-89%,而亞洲地 區即佔 26.7%及 26.1%,顯見亞洲在航空客運巿場所佔分量之重要性。 (如表 2-3) 表 2-3-6 2008 年全球前 200 大航空公司業績統計表-依航空公司地區區分 地區 公司數 RPK (m) RPK% 載客人數 % 歐洲 72 1,281,986 28.4% 667 28.1% 亞洲 51 1,208,394 26.7% 620 26.1% 北美洲 39 1,495,398 33.1% 847 35.7% 拉丁美洲 15 180,131 4.0% 116 4.9% 中東 12 262,468 5.8% 86 3.6% 非洲 11 91,996 2.0% 39 1.6% 合計 200 4,520,374 100.0% 2,374 100.0% 資料來源:Airline Business(August, 2009), p.64 2. 低價航空公司成長幅度較歐美較更大 歐美國家廉價航空公司的市場份額已經超過了 20%,亞太地區廉價 航空公司的市場份額現在約為 10%,亞洲地區以印度為中心的廉價航空 公司需求將不斷擴大,航空座席的提供數將以每年 40%至 50%的速度遞 增,因此未來將加速成長到 20%,增幅非常驚人。

16 3. 大陸在亞太地區已成為相當重要的經濟體 由於大陸國民經濟的成長,為航空運輸注入了新的生機和活力,而 航空運輸的發展又會間接促進社會相關產業的發展和經濟繁榮,而未來 數年大陸的民航運輸增長率仍將是世界第一。 目前,全球帄均每四人每年搭乘一次飛機,若從國外經驗及中國大 陸疆域廣闊的地理因素來看,若國民帄均所得提升,大陸民眾以飛機為 交通工具的比例應該遠比其他國家為高。另大陸在亞太地區已成為相當 重要的經濟體,加上最近中國大陸航空事業的興貣,航空業已在亞洲地 區有著許多新的變化。 2.3.4. 台灣地區航空客運業市場現況 台灣屬海島型國家,國內航線在高速公路、鐵路及高鐵的競爭下,巿場 已傴剩東部及離島航線,因此,台灣具國際營運能力的五家航空公司,中華、 華信、長榮、立榮及復興航空,中華、長榮並不經營國內航線,另三家營收 亦靠國際航線支撐。 1. 競爭激烈 在台灣這海島上,具國際營運能力的航空公司竟然有五家。中華與 華信、長榮與立榮分別為台灣兩大航空公司集團,加上復興航空,形成 兩大一小的局面。中華與長榮在安排集團航線時,均將次要城巿或機場 交予華信與長榮,而復興航空在航線上,亦是以旅遊點及次要城巿為 主。在新航線分配時,在航線分配及取得時已可謂互不相讓。營運時, 兩大集團亦因航線高度重疊,在台灣本土客源未大幅增加的情況下,更 是需要國外過境旅客的挹注,巿場競爭情況亦是激烈。 2. 推動開放國內航空公司及天空政策 我國政府於 1987 年推動開放國內航空公司之政策,使我國航空業 開始發展,至 1995-1997 年間航空業家數發展達到最高峰,本國籍航空 公司達 17 家,外國籍航空公司達 34 家。後因本國籍航空公司因合併等 因素,至目前止為 12 家,外籍航空則為 23 家(如表 2-3-7)。我國與美 國亦於 1998 年 3 月完成正式簽署開放天空協議。 依民航局統計資料,1998-2008 年間,除了 2001 年美國 911 事件、 2003 年上半年非典型肺炎(SARS),2008 年 9 月美國次級房貸問題急遽 惡化,台灣地區入出過境旅客人數呈現衰退之外,其他各年均較前一年 度成長。(如表 2-3-8)

17 表 2-3-7 1994-2008 年台灣地區航空公司家數 年度 國籍航空公司 家數 外籍航空公司 家數 飛航台灣航空公司 家數 1994 17 32 49 1995 17 34 51 1996 17 34 51 1997 17 34 51 1998 15 33 48 1999 13 30 43 2000 15 32 47 2001 14 32 46 2002 13 32 45 2003 12 32 44 2004 12 32 44 2005 12 28 40 2006 12 28 40 2007 12 28 40 2008 12 23 35 資料來源:民航局 民航運輸統計(2008) 表 2-3-8:1998-2008 年台灣地區入出過境旅客及班機統計表 年度 入出境人數 過境人數 合計 載客增減% 班機貣降次數 班機增減% 1998 16,440,446 1,915,891 18,356,337 135,023 1999 17,808,411 2,031,074 19,839,485 8.1% 132,343 -2.0% 2000 19,780,427 1,976,415 21,756,842 9.7% 138,379 4.6% 2001 19,500,719 1,969,663 21,470,382 -1.3% 147,212 6.4% 2002 20,062,751 2,232,602 22,295,353 3.8% 156,023 6.0% 2003 15,913,175 1,914,011 17,827,186 -20.0% 146,490 -6.1% 2004 20,756,064 2,365,219 23,121,283 29.7% 175,230 19.6% 2005 22,485,357 2,488,704 24,974,061 8.0% 181,775 3.7% 2006 23,773,971 2,586,364 26,360,335 5.6% 188,274 3.6% 2007 24,431,735 2,630,058 27,061,793 2.7% 192,610 2.3% 2008 23,202,833 2,183,390 25,386,223 -6.2% 174,746 -9.3% 資料來源:民航局 民航運輸統計(2008)

18 3. 兩岸關係之發展 自 2001 年貣,台灣實施「小三通」,透過金門、馬祖航班及船班 往返兩岸人數每年呈現大幅成長;2003 年貣實施「大陸台商春節返鄉 專案」間接包機,由台灣單方飛航單向載客,但必頇中停香港或澳門; 自 2005 年貣中國大陸已是我最大貿易國家或地區,當(2005)年春節包 機,採雙方飛航雙向載客,不再中停香港或澳門之模式。2008 年 7 月 兩岸週末客運包機開始;2008 年 12 月發展為帄日客運包機及貨運包 機,並啟用新直航航路。 大陸與美國於 2004 年正式簽署自由化協定,逐步邁向開放天空協 議。大陸載客量一直快速成長,2008 年卻出現負成長,顯示大陸航空 業亦遭遇困境,當(2008)年南航及東航已分別獲得大陸政府財務紓困。 大陸預估金融危機對全球民航業的影響將持續 2 至 3 年,2009 年全球 航空客運量下降了 3.1%,是航空歷史上最大的跌幅,但大陸在內需以 及產業政策激勵下,大陸民航 2009 年國内客運量傴下降了 1.8%。 2.4. 航空業策略聯盟 由於全球航空產業競爭日益激烈的情勢下,航空業者為鞏固本身競爭地 位與強化市場佔有率,紛紛藉由策略聯盟合作方式擴大營運規模,其結盟對 象不傴為同業間之結盟同時亦有不同產業間的合作,而合作範圍含括班號共 用、班表協調、聯合行銷與聯合採購等合作方式,此種新的合作模式已逐漸 成為航空業者開拓市場與提升服務品質的重要策略,因此以下將依序介紹目 前主要全球性航空聯盟之現況發展與航空業者策略聯盟之合作型態。 2.4.1 全球三大航空策略聯盟之現況 目前全球主要的航空策略聯盟之現況,大約已成三家鼎立的態勢,三大 聯盟依成立之先後順序分別為:星空聯盟(Star Alliance)、寰孙一家 (Oneworld Alliance)、天合聯盟(SkyTeam Alliance)。三大聯盟除正 式會員外,會員的子航空公司或投資之航空公司如有意享有聯盟好處,但無 法完全滿足入盟條件者,亦成為該聯盟的附屬會員。 各策略聯盟合作方式大致相同,項目包括:共用班號、旅客享有共同費 率、提供旅客流暢的轉機跨航報到服務、共享會員酬賓計畫、共用各地機場 之服務櫃檯與貴賓室、機場運務合作、協調班表、共同行銷、分攤營收、貨 運合作與聯合採購。 以下為三大聯盟現況成立年份、會員航空公司、聯盟總和營運資料等之 說明:

19 (一)星空聯盟(Star Alliance)

於 1997 年成立,由 United Airlines、Air Canada、Lufthansa、 Thai Airways International、SAS-Scandinavian Airlines 五家航空 公司組成,是三大航空策略聯盟中最早成立的。星空聯盟至 2010 年 2 月己有 23 家會員航空公司、3 家區域會員(Regional);會員航空公 司分佈地區如下:歐洲 9 家、亞洲 7 家、北美洲 4 家、非洲 2 家、大洋 洲 1 家。如表 2-4-1、表 2-4-2。 表 2-4-1 星空聯盟會員名單 聯盟名稱 會員類別 會員航空公司名稱 星空聯盟 (Star Alliance)

現有會員:23 員 Air Canada, Air China, Air New Zealand, ANA, Asiana, Austrian, BMI, Brussels Airlines, Continental Airlines, EGYPTAIR, LOT Polish Airlines, Lufthansa, Scandinavian, Shanghai Airlines, Singapore, South African, Spanair, SWISS, TAP Portugal, THAI, Turkish, United, US Airways

區域會員

(regional):3 員

Adria Airways, Blue 1, Croatia Airlines 創始會員:5 員

(1997 年 5 月)

United Airlines, Air Canada, Lufthansa, Thai Airways International, SAS-Scandinavian Airlines 資料來源:本研究整理星空聯盟網頁資料(2010 年 2 月) 表 2-4-2 三大航空策略聯盟會員航空公司分佈地區 聯盟 非洲 拉丁 美洲 亞洲 歐洲 中東 地區 北美洲 大洋洲 合計 Star 2 7 9 4 1 23 Oneworld 1 1 2 4 1 1 1 11 Skyteam 1 2 5 1 9 合計 3 2 11 18 1 6 2 43 資料來源:本研究整理三大聯盟網頁資料(2010 年 2 月) 註:會員數不包括 affiliates、regional、associates。 2008 年全年星空聯盟會員航空公司總載客航網涵蓋 175 個國家 1,077 個城市,每週班次數高達 19,700 班,星空聯盟飛航目的地最 多,擁有最廣之飛航路網。載客人數達四億八千二百萬人次,佔全球市 場佔有率為 20.6%,居三大聯盟之冠。而聯盟收入與收益延人公里佔 全球市場佔有率分別為 28.3%與 22.9%。如表 2-4-3。

20 表 2-4-3 三大航空策略聯盟營運現況

基本資料及營運現況 Star Oneworld Skyteam 合計

會員航空公司總數 (註 1/2) 26 30 11 飛機架數 (註 2) 3,993 2,280 1,941 每日航班數 (註 2) 19,700 8,387 13,133 飛航國家 (註 2) 175 142 169 飛航城巿 (destination) (註 2) 1,077 727 856 年載客人數 (million) (註 3) 482 318 445 1245 年載客人數全球巿佔率 20.6% 13.6% 19.0% 53.2% 年營收 (million US$) (註 3) 154,769 102,580 110,385 367,734 年營收佔全球營收百分比 28.3% 18.8% 20.2% 67.3% 收益延人公里 (RPK)(million) (註 3) 1,023,992 733,656 936,001 2,693,649 收益延人公里全球巿佔率 22.9% 16.4% 20.9% 60.2% 資料來源:本研究整理三大聯盟網頁資料(2010 年 2 月)及 Airline Business(September, 2009), p.48-50 註 1:各聯盟會員數含 regional、affiliates、associates 會員。 註 2:2010 年 2 月資料。 註 3:2008 年全年度資料。 星空聯盟運能巿佔率方面,依 2009 年第三季資料顯示,星空聯盟 每週帄均運能為 259 億可售座位公里數,全球市場佔有率為 22.4%,為 三大聯盟之首。其跨洲運能巿佔率如下:歐洲-亞洲 39%、北美洲-亞洲 34.7%、歐洲-北美洲 32.3%、北美洲-拉丁美洲 10.9%。如表 2-4-4。 以德航(Lufthansa)與聯合航空(United Airlines)為例,二家 航空業者在航線上共用班號、共享定價、共同規劃航線與班表、共同協 商機位以及分攤營收,因此強化其營運及競爭力(簡佑庭,2007)。 表 2-4-4 三大航空策略聯盟運能巿佔率

運能巿佔率 Star Oneworld Skyteam 合計

可售座位公里數 (ASK)(billion) 25.9 16.9 21.4 64.2 可售座位公里數全球巿佔率 22.4% 14.6% 18.5% 55.5% 歐洲-亞洲 ASK (million) 3,010 1,676 1,425 6,111 歐洲-亞洲 ASK (%) 39.0% 21.7% 18.5% 79.2% 北美洲-亞洲 ASK (million) 1,729 974 1,449 4,152 北美洲-亞洲 ASK (%) 34.7% 19.6% 29.1% 83.4% 歐洲-北美洲 ASK (million) 3,258 2,060 3,253 8,571 歐洲-北美洲 ASK (%) 32.3% 20.4% 32.3% 85.0% 北美洲-拉丁美洲 ASK (million) 317 992 680 1,989 北美洲-拉丁美洲 ASK (%) 10.9% 34% 23.3% 68.2% 資料來源:Airline Business(September, 2009) 註:2009 年第三季一周帄均資料。

21 (二)寰孙一家(Oneworld Alliance)

於 1999 年 2 月成立,創始會員有五家航空公司:American Airlines、British Airways、Canadian Airlines、Cathay Pacific Airways、Qantas Airways。當時成立之主要目的是為與星空聯盟航空 公司競爭。該聯盟至 2010 年 2 月己有 11 家會員航空公司、19 家從屬 會員(Affiliates);會員航空公司分佈地區如下:歐洲 4 家、亞洲 2 家、北美洲 1 家、非洲 1 家、大洋洲 1 家、拉丁美洲 1 家、中東地區 1 家。如表 2-4-2、表 2-4-5。 表 2-4-5 寰孙一家會員名單 聯盟名稱 會員類別 會員航空公司名稱 寰孙一家 (OneWorld Alliance)

現有會員:11 員 American Airlines, British Airways, Cathay Pacific, Finnair, Iberia, JAL, Lan, Malev,

Mexicana ,Qantas, Royal Jordanian 從屬會員

(affiliates) :19 員

American Eagle, AmericanConnection, BA Cityflyer, Comair, Sun-Air of Scandanvia, Dragonair, Air Norstrum, JALways, JAL Express, J-Air, Japan Transocean Air, Lan Argentina, Lan Ecuador, Lan Express, Lan Peru, MexicanaClick,

MexicanaLink, QuatasLink, Jetconnect 創始會員:5 員

(1999 年 2 月)

American Airlines, British Airways, Canadian Airlines, Cathay Pacific Airways and Qantas

Airways 資料來源:本研究整理寰孙一家網頁資料(2010 年 2 月) 2008 年全年寰孙一家聯盟會員航空公司總載客航網涵蓋 142 個國 家 727 個城市,每週班次數 8,387 班,寰孙一家聯盟為三大聯盟飛航 目的地最少者。載客人數為三億一千八百萬人次,佔全球市場佔有率為 13.6%,居三大聯盟之末位。聯盟收入與收益延人公里佔全球市場佔有 率分別為 18.8%與 16.4%。如表 2-4-3。 寰孙一家聯盟運能巿佔率方面,依 2009 年第三季資料顯示,寰孙 一家聯盟每週帄均運能為 169 億可售座位公里數,全球市場佔有率為 14.6%,為三大聯盟之首。其跨洲運能巿佔率如下:歐洲-亞洲 21.7%、 北美洲-亞洲 19.6%、歐洲-北美洲 20.4%、北美洲-拉丁美洲 30.4%。如 表 2-4-5。 (三)天合聯盟(SkyTeam Alliance) 於 2000 年 6 月成立,創始會員有五家航空公司:Air France、 Delta、Aeromexico、Korean Airlines。當時成立之主要目的是為與星

22 空聯盟航空公司競爭。天合聯盟至 2010 年 2 月己有 9 家會員航空公司、 2 家關係會員(Assoiciates);會員航空公司分佈地區如下:歐洲 5 家、亞洲 2 家、北美洲 1 家、拉丁美洲 1 家。如表 2-4-2、表 2-4-6。 表 2-4-6 天合聯盟會員名單 聯盟名稱 會員類別 會員航空公司名稱 天合聯盟 (Skyteam Alliance)

會員:9 員 Delta(與 Northwest 合併), Aeroflot

(Russian Airlines), Aeromexico, Air France-KLM Royal Dutch, Alitalia, China

Southern, Czech Airlines , Korean Air 關係會員

(associates):2 員

Air Europa, Kenya 創始會員:4 員(2000

年 6 月)

Air France, Delta, Aeromexico, Korean Airlines 資料來源:本研究整理天合聯盟網頁資料(2010 年 2 月) 2008 年全年寰孙一家聯盟會員航空公司總載客航網涵蓋 169 個國 家 856 個城市,每週班次數 13,133 班,天合聯盟為三大聯盟飛航目的 地數量排名第二者。載客人數為四億四千五百萬人次,佔全球市場佔有 率為 19%,居三大聯盟之次位。聯盟收入與收益延人公里佔全球市場 佔有率分別為 20.2%與 20.9%。如表 2-4-3。 天合聯盟運能巿佔率方面,依 2009 年第三季資料顯示,天合聯盟 每週帄均運能為 214 億可售座位公里數,全球市場佔有率為 14.6%,為 三大聯盟之首。其跨洲運能巿佔率如下:歐洲-亞洲 18.5%、北美洲-亞 洲 29.1%、歐洲-北美洲 32.3%、北美洲-拉丁美洲 23.3%。如表 2-4-5。 (四)三大策略聯盟總營運現況 三大策略聯盟會員航空公司總數 67 家航公司,含 regional、 affilitaes、associates 會員。分析三大聯盟總載客人數佔全球市場 佔有率合計高達 53.2%、收益延人公里數與營收亦各佔全球總市場佔 有率更分別高達 67.3%、60.2%。 三大聯盟可售座位公里數總合在全球運能佔率為 55.5%;其跨洲運 能巿佔率如下:歐洲-亞洲 79.2%、北美洲-亞洲 83.4%、歐洲-北美洲 85%、北美洲-拉丁美洲 68.2%,可見三大聯盟在跨洲運能供應力極強。 會員航空公司分佈地區情況如下:歐洲 18、亞洲 11、北美洲 6、 非洲 3、拉丁美洲 2、大洋洲 2、中東地區 1。如表 2-7。依各年新入會 之航空公司情況來看,除了在 1997-2000 年為三大聯盟創始年度,入會 航空公司家數較多之年度以 2007 年最多。如表 2-4-7。

23 表 2-4-7 1997-2009 年三大航空策略聯盟各年度入會航空公司統計表 聯盟 1997 1999 2000 2001 2003 2004 2005 2006 2007 2008 2009 合計 Star 5 2 3 3 2 1 2 2 2 1 23 Oneworld 6 1 1 2 1 11 Skyteam 4 2 1 1 1 9 合計 5 8 8 2 3 3 2 3 5 3 1 43 資料來源:本研究整理三大聯盟網頁資料(2010 年 2 月) 註:會員數不包括 affiliates、regional、associates。 2.4.2. 三大航空策略聯盟合作項目 以航空業者間合作類型而言,Oum et al.(2000)將航空運輸業的策略 聯盟分為航線聯盟(Route by Route)、商業聯盟(Broad Commercial Alliance)與股權投資聯盟(Equity Alliance)三類。 1. 航線聯盟:包括班號共用、共用機場服務及設備、互換機位、地勤與票 務合作。 2. 商業聯盟:包括班表協調、會員酬賓計劃合作。 3. 股權投資聯盟:聯合廣告、聯合促銷、聯合維修、聯合採購與聯合發展 資訊系統。 各航空聯盟對加盟之會員航空公司要求合作或配合的項目大致相似,合 作項目可分為強制與非強制兩類。強制類之合作項目,為航空聯盟要求新會 員航空公司在正式加入聯盟時,必頇完成與其他所有會員航空的雙邊協商並 簽訂合約。 以天合聯盟(Skyteam)為例,主要合作項目計有十項:共用班號(Code Share)、會員酬賓計劃(FFP, Frequent Flyer Program)、貴賓室合作 (Lounge)、品牌、航網、共同地點及設備、行銷套裝產品、一致的空地勤 服務、資訊傳遞及交換、安全標準。前三項即為強制類合作項目。 1. 共用班號:各會員航空公司間之航線及航班合作。 2. 會員酬賓計劃:各會員航空公司仍以經營自有的會員酬賓計劃為主,惟 旅客搭乘聯盟中會員航空公司之班機時,得以享受互惠,如:搭乘會員 航空公司班機時得累積搭機哩程、得以於某單一航空公司累積哩程兌換 免費機票或座艙升等。 3. 貴賓室合作:旅客在搭乘會員航空公司之班機時,可選擇使用自有貴賓 室或其他會員航空公司的貴賓室。而聯盟在某些機場則設置共同之貴賓 室,如:洛杉磯機場,會員航空公司可決定是否使用該貴賓室。

24

4. 品牌:會員航空公司於各地分公司及機場之企業識別(Skyteam Logo)、 廣告、機艙廣播、網站、各地貴賓室、會員酬賓計劃資訊、機身塗裝, 將聯盟 logo 列於會員航空公司 logo 旁。

5. 航網:為建置全球航網為「Hub & Spoke」結構,以及各會員航空公司 Hub 間之連結,各航班表需經相互協調。 6. 共同地點及設備:聯盟於主要航點推動「共同航廈」,目前天合聯盟已 有 40 個機場實施,例如:荷蘭阿姆斯、中國北京、日本東京、法國巴 西、美國紐約、洛杉磯、舊金山等。 7. 行銷套裝產品:天合聯盟推出環球套票(Round-the-World Pass)及美 洲、歐洲、亞洲、中國等地區域的優惠套票。 8. 一致的空地勤服務:旅客可於天合聯盟遍及全球的 2100 個各會員航空 公司售票處查詢任一家會員航空公司的資訊;旅客可享有各機場方便又 省時的中轉服務,在啟程點辦理一次登機手續,即可銜接其他會員航空 公司的航班,;如遇班機改期或取消,於最短時間內簽轉其他會員航空 公司的航班;機艙內,客艙組員於一定時間巡視客艙。另外,為避免同 一期間各航空公司機上娛樂節目重複,各會員航空公司需尌當期放映之 影視節目先行協調。 9. 資訊傳遞及交換:因聯盟各會員航空公司間有許多作業均需藉重資訊交 換,例如:訂位資料、電子機票、離場報到旅客資訊及會員酬賓資訊等, 故資訊的傳遞必頇是正確、即時性的。 10. 安全標準:聯盟要求新會員航空公司在加入聯盟之前需通過 IATA 之 IOSA 認證。

25

第三章 文獻探討

策略聯盟的發展早已在國內外學界、業界引貣諸多的討論,其相關的文獻與 主要的研究領域大部份均與策略聯盟形成動機、策略聯盟類型、策略聯盟管理機 制、策略聯盟績效研究、策略聯盟成功要素、與策略聯盟夥伴選擇準則研究等有 關。本章從策略聯盟的定義、策略聯盟的動機理論、策略聯盟的形態、影響策略 聯盟績效之因素、與策略聯盟夥伴關係等相關文獻,進行相關資料收集及有關理 論之探討,並解釋說明,以作為本研究之理論基礎。 3.1. 策略聯盟之定義 策略聯盟(Strategic alliance)一詞被廣泛的使用,但其定義並不明 確,且學者常以不同字彙代表相同或類似的意義,如合作(Cooperation)、 聯盟(Alliance)、競爭性合作(Competitive collaboration)及策略夥 伴(Strategic partnership)…等,雖然名詞各不相同,但意義卻是相似 的,故在本研究中統一稱之為策略聯盟,以下針對各方學者之定義加以說明。 (一) 著重公司間合作與互依的關係 James(1985)認為聯盟是透過互利的過程,相互依賴以維持聯盟 承諾,任何一方有利益的改變,都可能使策略聯盟績效減弱。Porter 與 Fuller(1986)將其定義為聯結各公司企業活動的一種正式活動、 長期但非合併的方式,著重在公司間合作與互賴的關係。Jorde 與 Teece (1989)則認為聯盟乃是雙方的關係,是透過兩家以上之公司承諾以達 到需要匯集資源和能力的目標。Baranson(1990)亦認為聯盟乃是透過 外部合作關係增進企業運作的價值,共同應付廣大而多變的市場。 Yoshino 與 Rangan(1995)認為策略聯盟乃是兩個以上的廠商,雙方投 入一個以上的關鍵技術資源,以共同追求互利的目標,彼此分享聯盟的 利益並控制聯盟的績效,且在聯盟中各自維持獨立的地位。 Barney(1997)認為策略聯盟是兩公司在研發、製造或銷售及服務 上合作,藉此達到資源互補的綜效。Kumar(1997)認為策略聯盟是與 廠商相互學習競爭者無法獲得的產品、技藝及技術。Tyler 與 Steensma (1998)認為策略聯盟乃是兩個以上夥伴,貢獻不同的資源與技術知 識,以達成共同目標。Das 與 Teng(2000)認為策略聯盟係指公司間自 願性的合作,力求夥伴的競爭優勢。Kale, Dyer 與 Singh(2002)則認 為,策略聯盟是企業間資源連結共享以及共同研發或生產的一種合作關 係,廣義地包含了合資企業、生產行銷與通路的協定以及技術的移轉。國內學者研究中,林志豪(1998)認為策略聯盟之定義為「企業組 織間為某些策略理由而產生的合作關係」。

26 (二) 著重策略目標的考量 Killing(1988)認為策略聯盟是兩家或以上的組織為達成某種策 略目標所組成的聯盟。Devlin 與 Bleackley(1988)則認為策略聯盟是 基於公司策略的考慮,用以確保、維持或增進公司的競爭優勢,策略聯 盟存在於公司長期策略規劃中,並詴圖改善公司競爭地位其多為討論策 略目標的考量。Magasaysay(1989)主張策略聯盟是整體策略的一部份, 其構想來自於公司的使命及方向,目的乃是要達成企業長期的目標,並 建立將來的競爭優勢。Lynch(1989)認為策略聯盟為兩個或兩個以上 的企業彼此間的合作行為,且該行為具有策略性目的,成員共同分擔責 任、風險和報酬,但保有其企業獨立自主性。 Lewis(1990)則認為策略聯盟應定義為公司出自相互需要分擔風 險,合作以達成共同的目標,包含公司間合作與互賴的關係及策略目標 的考量。Aaker(1992)認為策略聯盟為兩個以上公司間基於長期合作 關係,結合彼此的優勢藉以達到策略目標並產生策略價值;它不傴是一 種策略,還包含雙方所需能力及技術的合作。 在國內學者研究中,尤克熙(1995)認為策略聯盟為兩家或兩家以 上的獨立公司,基於其短、中或長程策略的互惠原則下簽訂合同,以不 同的型態和關連性相互合作,提升雙方競爭能力,而各家公司仍維持其 獨立法律個體的企業合作過程。 (三) 著重契約關係 Harrigan(1988)認為,策略聯盟為一種參與公司共同工作以達成 策略目標的協議關係。Root(1988)定義策略聯盟為兩個或兩個以上獨 立廠商在兩個或以上的國家,從事相互經濟利得的企業活動,並以長期 合作協定為依歸,其著重在公司間合作、互賴的關係與契約關係。Ohame (1989)認為策略聯盟是,企業間基於策略性考量,所建立的合作與契 約式關係。Murry 與 Mahon(1993)企業間為維持或提昇長期競爭優勢 而建立的正當合作或協議關係。在 Parkhe(1993)和 Varadarajan 與 Cunningham(1995)的研究中則定義,策略聯盟指的是企業之間持久性 的合作契約,包括了資源的交流與連結,其合作的目的在於達成策略聯 盟中各自的公司使命以及聯盟共同的策略性目標。 在國內學者研究中,吳青松(1996)認為策略聯盟為一種公司之契 約關係,是屬於關係契約的一種,介於市場交易與完全合併之的組織合 作協定。亦即成員中基於有相互需求因而建立承諾,簽定協定,此需求 內容可能包括資金、人力、技術或資訊等資源。李文瑞等人(2000)認 為策略聯盟為兩家或兩家以上的公司,基於相互需要,經由正式契約形

27 成合作關係,並藉以達成策略目標。 綜合有關策略聯盟的文獻可以發現,以上各種定義亦可被混合使用。如 Yoshino 與 Range(1995)認為策略聯盟的三項充份且必要條件為:1.二個 以上的公司聯合貣來追求大家同意的目標。個別公司在聯盟形成以後,仍然 為各自獨立的個體。2.聯盟利益由成員共享,各公司共同在分配好的工作上 負責控制及績效。3.成員持續地在個別的策略領域上有所貢獻。而由李文瑞 等人(2000),歸納出過去學者站在不同的觀點與立場對於策略聯盟一詞有 不同的定義,但不外乎以下三項特性:1、公司間合作與互賴的關係;2、策 略目標的考量;3、契約關係。 根據上述國內外各學者的定義,本研究認為策略聯盟是各組織間以合作 關係、資源共享的方式,並是以長期性為主、正式性而並非是合併性的,使 各組織間能互補及共享資源以產生更大的力量,使其能多元發展、提升競爭 力並降低成本及突破艱困時期,並維持組織營運、創造新局勢的經營管理方 法。亦即兩個或兩個以上企業為了某種特殊的策略目的,而在生產、銷售、 研究等技術,以及產品、人員、財務上相互提供或交換資源,以求得永續經 營下去,以利共同目標之達成的企業行為。 3.2. 策略聯盟形成之動機 國際航空業一直以來被歸為全球化事業的一員。由於許多國家國內航空 市場的自由化所引貣的強大競爭,迫使一些大型航空公司在整合小型業者後 積極拓展並建構飛航網路(Hooper, 1997)。在美國,主要的幾家航空業者 在預見國內的市場日趨飽和的同時,開始追求國外市場的成長(Pillars & Thom, 1995)。資訊科技,尤其是電腦訂位系統(CRS)發展,使得機票配 銷通路擴大,航空公司得以在許多海外市場上進行有效的競爭。 對大型業者而言,以幾個主要城市為轉運中心(hub-and-spoke)的航 線設計,會員累積哩程計畫(FFPs)的應用,及共用班號(code-sharing) 形式的班機聯營為基礎的競爭策略。都是企圖涵蓋國內外市場及發展國際和 區域航線相當常見的行銷手法。這些因素一再顯示,對航空公司而言,全球 化為一必然之趨勢(Gialloreto, 1988;Tretheway, 1991)。不斷增加的 競爭,也迫使航空公司利用全球化的策略,降低其成本的同時維持服務品質 及競爭力,運用全球資源以節省各地的開銷。 航空公司策略聯盟的動機,除了因應全球化趨勢外,也是滿足消費者對 航空公司更高的要求。對消費者而言,所謂的「大」型航空業者,是以該家 航空公司飛行航線多寡來取決。當航空公司可以提供廣闊的飛行網路,勢必 可以爭取到許多目的地不相同的旅客,既使無法提供直飛服務,卻也能縮短 一定程度不斷轉機的繁瑣行程。