內部控制制度有效性與新上市櫃公司績效關聯性之探討 - 政大學術集成

90

0

0

全文

(2) 謝 辭 時光飛逝,轉眼間研究所生涯已到尾聲。當初在工作幾年之後,深覺自身不足 選擇到政治大學 AMBA 就讀,在繁忙的加班出差生涯還要擠出時間上課、深夜與同 學 Skype 線上討論完成作業報告。但這一切都是值得的,在政大的兩年半來,認為 收穫最大的並不只侷限於課堂上學習到的知識,而是能夠認識來自不同產業背景的 同學們,以及令人尊敬的教授、長輩們。 首先誠摯的感謝林宛瑩老師,在我論文的研究撰寫過程中悉心指導,不時討論 並指點使我獲益匪淺。除此之外,我認為從老師身上學習到更多的是對研究、做人. 政 治 大 委員,她常說既然擔任這個角色,就要善盡替民眾把關的職責。我永遠記得國際企 立. 處事嚴謹負責的態度,宛瑩老師同時擔任國家通訊傳播委員會有線廣播電視的審議. ‧ 國. 學. 業管理香港移地教學課程,最後的成果發表會上當學生們討論台灣與香港的產業經 濟環境及未來發展以及台灣就業市場困境、人才外流等議題時,別蓮蒂老師以自己. ‧. 的經歷,說明其仍選擇回台灣貢獻所學。修習吳安妮老師策略成本管理課程,老師. sit. y. Nat. 與中小企業合作,藉由課程協助台灣的產業規劃策略議題及策略地圖。教授們心心. al. n. 麼多令人尊敬的長者。. er. io. 念念這片土地的發展,在自己的崗位上奉獻所學,我何其有幸能夠在學校裡遇到這. Ch. engchi. i n U. v. 本論文的完成亦得感謝陳錦烽老師慷慨出借專業學術資料,資料蒐集感謝有台 灣經濟鑫報的徐郁婷小姐,以及熱心協助的育珠助教、靜怡助教及麗婷助教。 最後,謹以此文獻給我摯愛的雙親。. i.

(3) 摘 要 本研究以 2002 年至 2010 年國內新上市櫃公司為樣本,收集公開說明書特別記 載事項中「最近三年度會計師提出之內部控制改進建議」為內控缺失資料來源,以 上市櫃後兩年度平均資產報酬率為績效衡量指標,探討有無內部控制缺失 (ICW_DMY)對上市櫃後經營績效之影響。而後進一步將內部控制缺失以 COSO 報 告架構依五大要素及五大目標予以分類以及判斷缺失涉及之內部控制循環作業,判 斷缺失是否重大(ICW_M),並探討其對上市櫃後經營績效之影響。 實證研究結果顯示,內部控制缺失與上市櫃後二年平均資產報酬率呈現顯著負. 政 治 大 而相較於無重大缺失,內部控制有重大缺失之公司後續經營績效較差。 立. 相關,亦即相較於無內部控制缺失,內部控制有缺失之公司其後續經營績效較差,. ‧. ‧ 國. 學. 關鍵詞:內部控制缺失、公司治理、經營績效. n. er. io. sit. y. Nat. al. Ch. engchi. ii. i n U. v.

(4) Abstract This research investigates the impact of the existence of internal control weaknesses (ICW_DMY) on firms’ operating performance based on the sample of Taiwanese companies which were initial public offering (IPO) over the period of 2002-2010. This study collects “the internal control improvement advises proposed by CPA” stated in IPO statutory prospectus as the source of internal control weaknesses, and the measurement of operating performance is the two-year-average return on asset post-IPO. According to the COSO internal control framework, there are five control elements and five control objects. In this. 政 治 大 control elements, control objects and business cycles the weaknesses are involved. This 立 study, weaknesses are identified whether they are material by means of the number of. research investigates the impact of the material control weaknesses (ICW_M) on firms’. ‧ 國. 學. post-IPO performance.. ‧. The empirical results indicate that the existence of internal control weaknesses are. sit. y. Nat. significantly and negatively related to the post-IPO two-year average return on asset. That. io. er. means firms with internal control weaknesses are significantly underperformed. It is also found that firms with material internal control weaknesses are significantly underperformed. al. n. v i n Keywords: internal controlCweaknesses, corporate h e n g c h i Ugovernance, firm performance. iii.

(5) 目 錄 第一章. 緒論.................................................................................................................. 1. 第一節. 研究動機與目的...................................................................................... 1. 第二節. 研究議題及架構...................................................................................... 4. 第三節. 論文架構.................................................................................................. 6. 第二章. 文獻探討.......................................................................................................... 7. 第一節. 內部控制制度之演進以及在我國之發展.............................................. 7. 第二節. 內部控制之相關實證研究.................................................................... 15. 政 治 大 研究假說................................................................................................ 21 立. 第三章 第一節. 研究方法........................................................................................................ 21. 實證模型與變數定義............................................................................ 23. 第三節. ‧ 國. 學. 第二節. ‧. 第四章. 樣本選取及內部控制缺失之判斷........................................................ 30. 實證分析結果 ............................................................................................... 50 敘述性統計............................................................................................ 50. 第二節. 相關係數矩陣分析................................................................................ 61. 第三節. 內部控制缺失對經營績效迴歸結果.................................................... 64. 第五章. n. al. er. io. sit. y. Nat. 第一節. Ch. engchi. i n U. v. 結論與建議 ................................................................................................... 76. 第一節. 研究結論................................................................................................ 76. 第二節. 研究限制與建議.................................................................................... 77. 參考文獻............................................................................................................................ 81. iv.

(6) 表目錄 表 3 -1 變數定義及衡量方法 ......................................................................................... 28 表 3 -2 2004-2010 年聲明內部控制制度設計或執行有重大缺失之公司 .................... 31 表 3 -3 樣本篩選過程 ..................................................................................................... 32 表 3 -4 內部控制缺失之樣本年度分配表 ..................................................................... 33 表 3 -5 內部控制缺失之樣本產業分布表 ...................................................................... 34 表 4 -1 內控缺失涉及之循環作業公司家數(N=880)比率 ....................................... 50 表 4 -2 內部控制缺失類型年分布情形(N=880) ...................................................... 52. 政 治 大 表 4 -4 內部控制缺失要素及目標年分布情形 ............................................................. 54 立 表 4 -3 內部控制缺失類型及數量分配表(N=880) ................................................... 53. ‧ 國. 學. 表 4 -5 樣本篩選過程 ...................................................................................................... 55 表 4 -6 內部控制缺失類型年分布情形(N=625) ....................................................... 56. ‧. 表 4 -7 研究變數敘述統計量 .......................................................................................... 59. sit. y. Nat. 表 4 -8 相關係數矩陣 ...................................................................................................... 62. al. er. io. 表 4 -9 VIF 檢定 ............................................................................................................... 63. v. n. 表 4 -10 是否有缺失對經營績效之實證迴歸分析結果(N=625) .................................. 66. Ch. engchi. i n U. 表 4 -11 缺失是否重大(ICE_H)對經營績效之實證迴歸分析結果(N=625)................. 69 表 4 -12 缺失是否重大(ICO_H)對經營績效之實證迴歸分析結果(N=625) ................ 70 表 4 -13 缺失是否重大(CYCLE_R)對經營績效之實證迴歸分析結果(N=625) ........... 71 表 4 -14 缺失是否重大(CYTOTAL_H)對經營績效之實證迴歸分析結果(N=625) ...... 72 表 4 -15 缺失是否重大(CYCLASS_H)對經營績效之實證迴歸分析結果(N=625)....... 73 表 4 -16 實證迴歸分析結果比較表(N=625) .................................................................. 74. v.

(7) 圖目錄 圖 1-1 研究架構 ................................................................................................................ 5 圖 2-1 COSO 內部控制組成要素圖.................................................................................. 9 圖 2-2 企業風險管理-整合架構之內控架構 ............................................................... 11 圖 3-1 最近三年度會計師提出之內部控制改進建議範例-海光企業 .......................... 32 圖 4-1 內部控制缺失類型次數統計 .............................................................................. 51. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. vi. i n U. v.

(8) 第一章 第一節. 緒論. 研究動機與目的. 內部控制制度是企業達成目標、提高經營效率、強化企業體質、提昇企業競 爭力不可或缺之機制。好的內部控制制度除了能讓財務資訊更具可靠性,並防止 或偵測財務報表錯誤與舞弊的情形發生。 2011 年爆發廣達電腦董事長林百里之徐姓秘書利用職務之便,模仿董事長. 政 治 大. 簽名,自 2007 年以來四年內偽造文書冒名詐領公款高達八千多萬元。徐姓秘書. 立. 以申報董事長公關費用的方式,要求財務部門將款項直接匯入個人帳戶,內控內. ‧ 國. 學. 稽設計及執行的缺失,造成公司資產之損失。1995 年的霸菱銀行交易員利用錯帳. 專戶,操作日經 225 股指期貨與期權,逾越其被授權之範圍,在神戶大地震造成. ‧. 日經指數大跌後,使歷史悠久之銀行倒閉。. y. Nat. sit. 根據美國舞弊查核師協會(Association of Certified Fraud Examiner, 2012)發. n. al. er. io. 布之 2012 年度職業舞弊國家報告指出,各類機構由於舞弊所造成的損失,估計. i n U. v. 高達全體企業年度收入總額的 5%,按照 2011 年度世界生產總值(Gross World. Ch. engchi. Product,GWP)估算,損失金額高達約 3.5 兆美元。此外,調查舞弊發生的原因 有 35.5%是由於缺乏內部控制制度而 19.4%是逾越現存控制制度之規定導致企業 舞弊。 有鑑於這些企業之舞弊、財務報導不實對社會及資本市場造成的嚴重後果, 美國國會於 2002 年通過沙氏法案(Sarbanes-Oxley Act, SOX),該法案對於內部 控制制度之設置及內控缺失揭露做了重大的變革,其中 302 條款要求公司管理當 局需於季報及年報中聲明已建立及維持財務報導 有關之內部控制( Internal Control Over Financial Reporting, ICOFR),404 條款則更要求管理當局及會計師 1.

(9) 評估 ICOFR 的有效性。此外,302 及 404 兩項條款均要求管理階層需對外揭露 內部控制重大缺失詳細情況,期望藉由 SOX 302 及 SOX 404 對內控的規範,提 供報表使用者可能因內控缺失導致財務報表不實之風險提前預警(PCAOB, 2004)。 內部控制係為達成以下目標提供合理保證的過程:可靠之財務報導、營運之 效率與效果、相關法令之遵循(COSO, 1992) ;我國於 1997 年為加強管理階層對 內部控制制度之責任,即要求管理階層需於公開說明書及年報上出具內部控制報 告書,關於對外揭露之規定比美國早了五年;2002 年,證券交易法增定第 14 條. 政 治 大 貨管理委員會訂定「公開發行公司建立內部控制制度處理準則」,主管機關多次 立. 之 1,規定公開發行公司應建立財務業務之內部控制制度,並由財政部證券暨期. 修訂相關規範內容、積極推動內部控制制度及嚴格監督,但之後仍爆發東隆五金、. ‧ 國. 學. 博達及訊碟科技、力霸集團等淘空舞弊案件,事後觀之,這些企業於事件爆發前. ‧. 之年度仍出具內部控制制度無重大缺失的聲明,顯見主管機關雖然有訂定規範企. y. Nat. 圖加強內部控制之執行與稽核,但國內部分企業對這些規範僅流於書面,忽略內. er. io. sit. 部控制制度對於企業經營的重要性。好的內部控制制度除了能監督防弊以外,積 極面也有興利的作用,良好的控制制度為財務報導可靠性提供合理的確保,較高. al. n. v i n 的公司資訊透明程度,能夠獲得投資人的認同,亦可降低企業之資金成本。 Ch engchi U. 然外部人對於內部控制之設計及執行是否有效難以判斷,內部控制缺失較容. 易察覺,因此國內外許多實證研究議題即探討內控缺失所引起之負面結果,文獻 顯示,內部控制制度若設計或執行不良,將影響財務報導之品質(Doyle et al. 2007; 王雅青, 2011; 曾乾豪等, 2013)、企業之資金成本(Lambert et al. 2007 ;AshbaughSkaife et al. 2009)、審計成本(Raghunandan, K., and D. Rama, 2006; Hoitash, et al.2008; 余佳燕, 2012)及引起市場之負面反應(Hammersley et al. 2008)。除 Xu and Tang(2008) ,林宛瑩與林惠婷(2012)外,關於內部控制缺失與經營績效之 關聯研究相對較少。 2.

(10) 本研究以國內首次上市櫃公司為樣本,將內部控制缺失依金管會發布之「公 開發行公司於設計執行,自行檢查,或會計師受託審查公司內部控制制度時,就 控制環境、風險評估、控制作業、資訊溝通及監督等要素之有效性判斷項目1」及 COSO (Committee of Sponsoring Organizations of the Treadway Committee)報告 架構,判斷內控缺失影響之五大要素及五大目標,以是否有內部控制缺失及內部 控制要素及目標缺失之嚴重程度,深入分析內部控制缺失與企業經營績效間之關 聯性。樣本為新上市櫃公司,由於申請上市櫃之公司標準有關於獲利能力之限制, 其上市櫃前及當年度之經營績效有盈餘操縱之動機,因此本研究擬以上市櫃後續. 政 治 大 本研究期望能透過實證證據之支持,呼籲管理階層重視企業之內部控制制度, 立. 年度之經營績效作為衡量指標。. 並有助於資訊使用者評估企業風險,亦可供未來擬探討類似議題之研究者參考。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 1. 金管證審第 1010001390 號令 3. i n U. v.

(11) 第二節. 研究議題及架構. 1998 年財政部證券暨期貨管理委員會修訂「公開發行公司建立內部控制制 度實施要點」 ,引進 COSO 內部控制觀念,並訂定內部控制制度之自行評估作業, 要求企業需出具「內部控制聲明書」聲明評估之結果,且需委託會計師進行專案 審查,頒布了「會計師執行公開發行公司內部控制制度專案審查作業要點」。此 外,主管機關亦要求首次辦理股票公開發行公司應建立書面內部控制制度,自行 檢查內部控制制度設計及執行的有效性,同樣作成內部控制制度聲明書,且委請 會計師進行專案審查2。為強化公司治理,強制公司納入對子公司之監理作業,及. 政 治 大. 配合行政程序法實施,將「公開發行公司建立內部控制制度實施要點」及「會計. 立. 正發布「公開發行公司建立內部控制制度處理準則」。. 學. ‧ 國. 師執行公開發行公司內部控制制度專案審查作業要點」合併訂立,於 2002 年修. 新申請上市櫃及辦理股票公開發行公司為了能順利完成有價證券之募集發. ‧. 行,有動機聲明其內部控制制度聲明書為無重大缺失3,因此內部控制聲明書中. y. Nat. sit. 企業揭露有內控缺失的情形並不多見,詳細之內控設計或執行缺失情況外界難以. n. al. er. io. 得知。目前國內大部分對於內部控制缺失之研究樣本多來自於蒐集證券主管機關. i n U. v. 裁罰訊息及公司負面新聞(林惠婷,2010)、發放問卷(黃崇輝,2004)、公司. Ch. engchi. 所申報年度稽核計畫執行情形(李佩琳,2009)及公開發行公司募集與發行有價 證券時需於公開說明書上特別記載事項揭露之會計師內控改進建議(王雅青, 2011;曾乾豪、王雅青、邱士宗、薛敏正,2013) ,本研究即以公開說明書特別記 載事項中「最近三年度會計師提出之內部控制改進建議」為資料來源,分析 2002. 2. 按實施要點 7 點規定,首次辦理公開發行公司,應自核准之日起三個月內以書面方式訂定內部. 控制制度,含內部稽核實施細則,並提次一董事會報告,修訂時亦同。第 11 點規定,首次辦理 公開發行公司,應自核准之日起六個月內,委託會計師就內部控制制度設計之有效性進行專案審 查,並取具審查意見書向證期會申報。 3. 「發行人募集與發行有價證券處理準則」第八條第一項規定,發行人內部控制制度之設計或執. 行有重大缺失者,金融監督管理委員會得退回其申報之募集發行案件。 4.

(12) 年至 2013 年 2 月 28 日新上市櫃公司其內部控制缺失情形,以及是否影響公司經 營成果。本研究之研究議題如下: 一、透過彙總公開說明書特別記載事項中之「最近三年度會計師提出之內部 控制改進建議」內部控制缺失相關之資訊,並進而了解國內新申請上市櫃公司內 部缺失之情況為何? 二、探討國內上市櫃公司中,相較於無內部控制缺失之公司,發生內部控制 缺失(以是否發生內部控制缺失及缺失是否屬於重大衡量)之公司其經營績效是 否較差?. 政 治 大. 根據上述研究議題,以圖 1-1 說明本研究之研究架構。. 立. 內部控制缺失. 是否發生內部控制缺失 內部控制缺失嚴重程度 (1) 依內部控制缺失要素發生 次數衡量 (2) 依內部控制缺失目標發生 次數衡量 (3) 依內部控制缺失循環或作 業發生之次數衡量. ‧. ‧ 國. 學. 1. 2.. n. er. io. sit. y. Nat. al. 公司特性控制變數 資產報酬率 資產週轉率 負債比率 企業規模 產業別. Ch. engchi. i n U. 公司治理控制變數 董監持股比率 董監持股質押比率 董事會規模 總經理兼任董事長 是否由四大會計師事務所查核. 圖 1-1 研究架構 5. v. 經營績效.

(13) 第三節. 論文架構. 本研究共分五章,各章內容摘要如下: 第一章 緒論 說明研究動機與目的、研究議題範圍及研究架構。 第二章 文獻探討 本章蒐集相關之文獻及著作,首先介紹內部控制制度之演進及在國內之 發展,接著探討內部控制缺失影響後果之實證研究。 第三章 研究方法. 政 治 大. 根據研究目的與文獻探討,建立研究理論架構、研究假說與模型,並定. 立. 義變數,最後說明樣本選取、資料蒐集及本研究判斷衡量內部控制缺失. ‧ 國. 學. 之方法。. 第四章 實證分析結果. ‧. 進行統計檢定與分析,並說明實證結果。. y. Nat. sit. 第五章 結論與建議. n. al. er. io. 依研究結果整理出研究結論與建議,並說明本研究之限制。. Ch. engchi. 6. i n U. v.

(14) 第二章. 文獻探討. 本章首先第一節探討內部控制制度之演進及在我國之發展,我國內部控制制 度之制定主要受到美國之影響,在近幾年的修法也將美國最新內部控制制度的觀 念納入。第二節則是探討內部控制缺失相關實證研究。. 第一節. 內部控制制度之演進以及在我國之發展. 內部控制制度之演進 內部控制制度應用在審計領域,1949 年美國會計師協會(American of Institute. 政 治 大 部控制定義為:「內部控制為保障資產安全、確保會計資料之正確性及可靠性、 立. of Certificated Public Accountants, AICPA)首次提出並解釋內部控制的概念,將內. ‧ 國. 學. 促進營業效率、確保員工遵守既定管理政策之組織的計畫及企業內所採用之所有 協調方法與衡量工具。」同年,美國審計程序委員會(Committee on Auditing. ‧. Procedure, CAP)發表「內部控制:協調制度的要素及對管理當局與獨立會計師. sit. y. Nat. 的重要性」(Internal control: elements of a coordinated system and its importance to. al. er. io. management and the independent public accountant) ,對內部控制做出同樣的定義。. v. n. 1958 年,美國審計程序委員會發佈審計程序公報第 29 號(Statement on Auditing. Ch. engchi. i n U. Procedure, SAP NO.29),將內部控制劃分為內部會計控制與內部管理控制兩類。 內部會計控制是確保會計紀錄的正確性及維護資產的安全、可靠等方法及程序, 內部管理控制著重於促進營運效率及遵循管理政策的控制。 1972 年,美國審計程序委員會發佈審計程序公報第 54 號(SAP NO.54)加 強區分 SAP NO.29 的會計控制4及管理控制,並說明會計控制的四項目標。在此 之前,審計領域對內部控制的研究多為定義及釐清會計師在執行財務報表審計時, 需研究的內部控制範圍。. 4. 對會計控制的「保障資產安全」及「財務記錄可靠性」做出範圍解釋:前者指的是不使資產因. 錯誤及舞弊而損失;後者的紀錄,只限於對外報告才用到的財務記錄。 7.

(15) 1972 年爆發震驚美國的水門案,在調查過程中,司法機關及政府部門發現 不少企業為了獲取對自己有利的待遇,對某些國內外官員直接或間接行賄,而這 些行為大多數是沒有經過企業內部授權,這使得各界人士開始注意,企業內部控 制有缺失所可能引發的嚴重後果,因此在 1977 年美國國會通過了懲治外國行賄 法(Foreign Corrupt Practices Acts) ,規定公開發行公司應具備有效的內部控制制 度,以便提供合理的保證所有的交易及資產必須經過管理當局的認知及授權下執 行。 1988 年美國會計師協會下的審計準則委員會(Auditing Standards Board, ASB). 政 治 大 Auditing Standards, SAS NO.55) ,此公報使將內部控制之定義做較大幅度的改變, 立 發佈審計準則公報第 55 號「財務報表查核,內部控制架構之考量」 (Statement of. 不再用內部控制欲達成的目標定義內部控制。將原本的內部控制擴大為內部控制. ‧ 國. 學. 架構,包含控制環境、會計制度及控制程序。此階段開始將控制環境視作重要的. ‧. 一環納入整體評估。. y. Nat. 1987 年 COSO ( Committee of Sponsoring Organizations of the Treadway. er. io. sit. Committee)成立,專門研究內部控制之定義及判斷標準。其贊助者 Treadway 委 員會全名為「不實財務報導全國委員會」(National Commission on Fraudulent. al. n. v i n Financial Reporting),其贊助機構有:美國會計師工會(American Institute of Ch engchi U. Certified Public Accountants) 、美國會計學會(American Accounting Association) 、 內部稽核協會(the Institute of Internal Auditors)、管理會計人員協會(Institute of Management Accountants ) 及 財 務 主 管 協 會 ( Financial Executive Institute )。 Treadway 委員會的成立,旨在探討如何解決當時日益嚴重的財務報表不實問題。 COSO 於 1992 年提出「內部控制-整體架構」(Internal Control-Integrated Framework)5,從企業角度出發,發展出之內部控制架構直至今日探討內部控制. 時,多以此為基礎。其對內部控制所做的定義如下:. 5. COSO 委員會並於 2004 年提出內部控制-整體架構之補篇。 8.

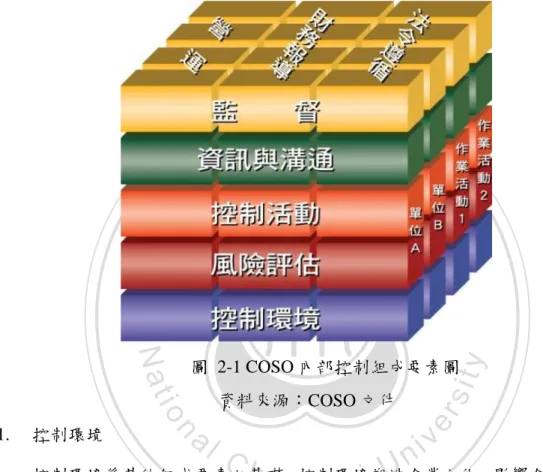

(16) 「內部控制係一個為下列目標之達成提供合理保證的過程:可靠之財務報導、 營運之效率與效果、相關法令之遵循。」 內部控制在設計前需先瞭解影響內部控制規劃及執行的五大要素:控制環境 ( Control Environment )、 風險 評估 (Risk Assessment )、控 制作業 ( Control Activities) 、資訊及溝通(Information and Communication)及監督(Monitoring) 。. 立. 政 治 大. n. al. Ch. engchi. sit. 資料來源:COSO 文件. er. io 控制環境. y. ‧. ‧ 國. 學. Nat. 1.. 圖 2-1 COSO 內部控制組成要素圖. i n U. v. 控制環境係其他組成要素之基礎。控制環境塑造企業文化、影響企業員工的 控制意識。提供紀律與架構,若無有效的控制環境,則不論另外四項要素品質如 何,皆不能獲得有效的內部控制。影響控制環境之因素包括:操守及價值觀、勝 任之承諾、董事會或審計委員會、管理哲學和經營風格、組織結構、權責之分派、 人力資源政策及實務。 2.. 風險評估 風險評估指的是公司辨認影響其目標不能達成之內外在因素,並評估其影響. 程度及可能性之過程。風險評估形成決定風險應如何管理的基礎,其評估結果可 協助公司及時設計、修正及執行必要之控制作業。 9.

(17) 3.. 控制作業 控制作業係指設立完善之控制架構及訂定各層級之控制程序,以確保管理階. 層的指令會被實現。控制作業涉及企業的各個階層與各種職能。例如:核准、授 權、驗證、調節、複核營業績效、保障資產安全,以及職務分工。 4.. 資訊與溝通 所稱資訊,係指資訊系統所辨認、衡量、處理及報導之標的,包括與營運、. 財務報導或遵循法令等目標有關之財務或非財務資訊。所稱溝通,係指把資訊告 知相關人員,包括公司內、外部溝通。內部控制制度須具備產生規劃、監督等所. 政 治 大. 需資訊及提供資訊需求者適時取得資訊之機制。 5.. 監督. 立. 係指自行檢查內部控制制度品質之過程,包括評估控制環境是否良好,風險. ‧ 國. 學. 評估是否及時、確實,控制作業是否適當、確實,資訊及溝通系統是否良好等等。. y. Nat. 稽核人員、監察人或董事會等其他人員進行評估。. ‧. 監督可分持續性監督及個別評估,前者謂營運過程中之例行監督,後者係由內部. er. io. sit. 21 世紀初陸續發生恩隆(Enron)及世界通訊(WorldCom)等上市公司財報 醜聞案,為了重建投資者的信心,確保財務資訊之正確性及可靠性,美國國會在. al. n. v i n 2002 年通過了沙氏法案(Sarbanes-Oxley Act, SOX),成立公開公司會計監督委 Ch engchi U. 員會(Public Company Accounting Oversight Board, PCAOB)。其中攸關企業內部. 控制的相關規定中,以法案中第 404 條(SOX 404)之影響為最。要求管理當局 需提出與財務報導有關的內部控制(Internal Control Over Financial Reporting, ICOFR)係有效的聲明,亦要求會計師必需針對公司 ICOFR 之設計及執行的有 效性進行確實地評估,如果 ICOFR 無法有效地確保財務報告的可靠性,則會計 師可考慮出具保留意見之查核報告。 2004 年 , COSO 再 提 出 報 告 「 內 部 控 制 - 風 險 評 估 」 (Enterprise risk management─Integrated framework),將其於 1992 年提出之內部控制架構由三大 10.

(18) 目標、五個組成要素擴增為四大目標、兩個概念及八個組成要素,亦即新增一個 目標(策略性目標)、兩個概念(風險偏好、風險容忍度)及三個要素(目標設 定、事件辨認、風險因應)。. 立. 政 治 大. ‧ 國. 學. 圖 2-2 企業風險管理-整合架構之內控架構 資料來源:COSO 2004 企業風險管理-整合架構. ‧ sit. y. Nat. 為落實沙氏法 404 條之要求,2004 年美國公開公司會計監督委員會(Public. al. er. io. Company Accounting Oversight Board, PCAOB)公布 AS NO.2「與財務報導有關. v. n. 之內部控制查核暨財務報表查核」6,該號準則針對 ICOFR 進行規範,指示內部. Ch. engchi. i n U. 控制必須針對財務報表的可信度提供合理的保證,並要求管理當局針對 ICOFR 提出評估報告,亦要求會計師必須對管理當局之評估報告出具查核意見。 然而,AS NO.2 的高遵循成本,使得美國證管會與 PCAOB 均認為有重新檢 討審計準則公報以及針對公司如何遵循 SOX 404 發布具體實務指引的必要,因 此 PCAOB 於 2007 年公布 AS NO.5 以取代 AS NO.2。AS NO.5「與財務報表查 核整合之財務報導內部控制查核」7,為企業遵循沙氏法案第 404 條款提供更符. 6. AS NO.2: An Audit of Internal Control over Financial Reporting Performed in Conjunction with an. Audit of Financial Statements AS NO.5: An Audit of Internal Control Over Financial Reporting That Is Integrated with An Audit of. 7. 11.

(19) 合成本效益之方法,以提高企業落實內部控制之意願。 內部控制制度在我國之發展 財團法人會計研究發展基金會審計準則委員會於 1983 年修訂之審計準則公 報第一號「一般公認審計原則總綱」,其中外勤準則規定會計師對受查者內部控 制應作充分之瞭解,藉以規劃查核工作,決定抽查之性質、時間及範圍。於 1985 年發布之審計準則公報第 5 號「內部會計控制之調查與評估」 ,則參考美國 1958 年 CAP 頒布的 SAP NO.29,以四大目標定義內部控制8。馬秀如(1997)指出, 之所以參考 1958 年之 SAP NO.29 而非 1972 年之 SAP NO.54,其原因可能是 SAP. 政 治 大 熟悉的程度遠超過 SAP NO.54 的緣故。 立. NO.29 所定義的內部控制被美國的懲治外國行賄法所採用,廣為宣揚,為大眾所. 1986 年我國首度對企業內部控制制度做出規範,財政部證券管理委員會頒. ‧ 國. 學. 布「上市公司建立內部控制制度實施要點」,規範上市公司建立內部控制制度需. ‧. 遵循事項且規定必須訂定書面制度及設置內部稽核單位。1992 年從原本僅規範. y. Nat. 上市公司,擴大至所有公開發行公司,財政部證券管理委員會頒布「公開發行公. al. er. io. 之參考。. sit. 司建立內部控制及內部稽核制度實施要點」以為公開發行公司建置內部控制制度. n. v i n 但接下來相繼爆發國際票券公司、彰化第四信用合作社與南紡等弊案,顯示 Ch engchi U. 雖有實施要點的頒布,仍無法讓這些公司的內部控制改善,財政部證券管理委員. 會乃於 1996 年要求會計師需於特定時點介入查核公司的內部控制並出具專案審 查報告9。然由於實施要點並未規範內部控制缺失需報導至何種程度,且未要求 Financial Statements 8. 審計準則公報第五號第二條: 「內部控制係指受查者之組織規劃及其所採用之各種協調方法與措. 施,以保護資產安全、提高會計資訊之可靠性及完整性、增進經營效率,並促使遵行管理政策達 成預期目標。一般分為內部會計控制與內部管理控制。」 9. 財政部證券管理委員會於 1996 年 8 月(85)台財證(稽)字第 02666 號函修正「公開發行公司. 建立內部控制與內部稽核制度實施要點」,9 月(85)台財證(稽)字第 02946 號函公布「證券 暨期貨市場各服務事業建立內部控制與內部稽核制度實施要點」,兩份實施要點皆要求公開發行 公司或證券服務機構,在某些情況下需委託會計師審查內部控制。 12.

(20) 客戶先聲明本身內部控制之有效性,即要求會計師主動聲明客戶之內部控制有效 性,會造成雙方責任無法釐清,有執行上的困難,財政部證券管理委員會遂促請 台灣證券交易所及櫃檯買賣中心委託會計研究發展基金會進行研究,於 1997 年 3 月依 COSO「內部控制-整體架構」的精神發布「申請上市公司自行評估及會 計師審查內部控制制度作業要點」及「申請上櫃公司自行評估及會計師審查內部 控制制度作業要點」,要求申請上市或上櫃的公開發行公司先行適用。林惠婷 (2010)指出,1997 年頒布之作業要點與之前主要差別在於刪除內部稽核之名 稱,因為內部控制包括內部稽核,內部稽核無法脫離內部控制而獨立,故名稱不. 政 治 大 部控制報告書」及「客戶聲明書」 ,而會計師方面,依據作業要點中之審查標準, 立. 再重覆。此外並劃分公司與會計師各自應負的責任,公司在自行評估後出具「內. 對大眾出具「審查報告」以及對受查者出具「內部控制建議書」。. ‧ 國. 學. 1998 年財政部證券暨期貨管理委員會將「公開發行公司建立內部控制及內. ‧. 部稽核制度實施要點」修正為「公開發行公司建立內部控制制度實施要點」,要. y. Nat. 求所有公開發行公司均需遵循。引進 COSO 內部控制觀念,並訂定內部控制制度. 公開發行公司內部控制制度專案審查作業要點」。. al. er. io. sit. 之自行評估作業,同樣要求出具「內部控制聲明書」。此外並頒布「會計師執行. n. v i n 2002 年,我國證券交易法增定第 C h 14 條之 1,規定公開發行公司、證券交易 engchi U. 所、證券商及第 18 條所定之事業(指按經主管機關核准之證券金融事業、證券 集中保管事業或其他證券服務業)應建立財務業務之內部控制制度,主管機關訂 定前項公司或事業之內部控制準則。為強化公司治理,強制公司納入對子公司之. 監理作業,及配合行政程序法之公告實施,據此,財政部證券暨期貨管理委員會 將「會計師執行公開發行公司內部控制制度專案審查作業要點」及「公開發行公 司建立內部控制制度實施要點」合併訂立,發布「公開發行公司建立內部控制制 度處理準則」 。. 13.

(21) 之後,其名稱及內容經數次變更10,惟該準則依 COSO 內部控制報告的精神 一直未曾改變。 1995 年,我國內部稽核協會發佈內部稽核執業準則公報第一號「內部控制 之觀念與責任」,已將 COSO Report 指陳之內部控制五大要素列入,使管理階層 及其他人員易於達成共識,用以評估及改進內部控制制度。 1998 年審計準則公報第 32 號「內部控制之考量」取代第 5 號公報,其係參 考 COSO 委員會「內部控制-整體架構」對內部控制之定義,並規範會計師對受 查者內部控制之考量相關事項。2010 審計準則公報第 48 號「瞭解受查者及其環. 政 治 大. 境以辨認並評估重大不實表達風險」取代第 32 號「內部控制之考量」。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 10. Ch. engchi. i n U. v. 2003、2005、2007、2009 年,主管機關分別修正「公開發行公司建立內部控制制度處理準則」. 部分條文 14.

(22) 第二節. 內部控制之相關實證研究. 林惠婷(2010)指出,2002 年之 SOX 302 條款及 2004 年 SOX 404 條款相 繼生效後,企業需於年報及季報內揭露 ICOFR,探討內部控制缺失之實證研究才 開始蓬勃發展。我國雖於 1998 年要求企業應將內部控制聲明書刊登於年報及公 開說明書中,然而,國內上市公司自 2002 年至 2004 年間,非金融業之上市公司 僅有 23 家公司於其年報中聲明內控有重大缺失,國內企業自願對外揭露重大缺 失的情況並不普遍,因此相關之研究較少。 探討內部控制缺失的實證性研究,主要可分為影響內部控制缺失之因素及內. 政 治 大. 部控制缺失之經濟後果兩大類。由於本論文探討的議題為內控缺失對經營績效的. 立. 影響,因此本節即以內部控制缺失所造成的經濟後果為文獻探討主題。. ‧ 國. 學. 內控缺失與財務報導可靠性:. 若內部控制制度存有重大缺失,則年報及期中財務報表將有重大誤述無法預. ‧. 防及被偵察之風險(PCAOB, 2004);企業在評估其財務報表是否有重大失實陳. y. Nat. sit. 述的風險時,應考量產業環境、公司性質、營運活動等因素外,內部控制制度之. n. al. er. io. 設計與執行亦是十分重要的一環。. i n U. v. Doyle, Ge and McVay(2007)以 2002 年 8 月至 2005 年 11 月間 705 家依照. Ch. engchi. SOX 302 或 SOX 404 規定揭露重大缺失之公司為研究對象,以應計品質作為財 務報導可靠性之衡量指標,探討內部控制缺失與應計品質之關聯性。其研究結果 發現,內部控制重大缺失與較差的應計品質呈顯著相關。此外,進一步將缺失區 分為公司層級(company-level)以及會計處理層級(account-specific) ,發現由於 會計處理層級缺失相較於公司層級缺失更容易被審計察覺,因此公司層級內控缺 失與較差應計品質間之關聯性更為顯著。若以樣本所遵循的法令為 SOX 302 或 404 予以分類,遵循 SOX 302 所報導之內控缺失與較差應計品質之關聯性較 SOX 404 顯著。 15.

(23) Chan, Kam C. et al.(2008)樣本取自 EDGAR-Online 上的企業申報之 form 10-K 及 10-K/A(Amendment to a previously filed)資料,研究在 SOX 404 規範下 揭露有內控缺失之公司,其財務報表品質。重大內控缺失包含較弱的控制環境和 不恰當之的財務報表程序,將使得財務報表有報導的盈餘無法反應公司真實績效 表現的風險。研究結果顯示,有內部控制缺失公司較無內控缺失之公司,其裁決 性應計數顯著較高,引喻有內部控制缺失公司會有較多的盈餘管理。 黃誌緯(2009)以 2004 年至 2007 年美國上市櫃公司作為研究對象,探討內 部控制缺失類型及數量對公司績效與財務報導可靠性間之關聯。其研究發現,內. 政 治 大 重編。此外,內部控制不佳的公司較不易立即發現會計錯誤,影響財務報導品質。 立. 部控制缺失與企業績效呈顯著負相關,嚴重的內部控制缺失甚至會導致財務報表. 王雅青(2011)以 2002 至 2009 年之新上市公司(包含櫃轉市)為測試樣本,. ‧ 國. 學. 以裁決性應計數作為財務報表品質的衡量指標,探討內部控制缺失對財務報表品. ‧. 質的影響;並進一步將內控缺失區分為五大要素,分析何控制要素對財務報表品. y. Nat. 質影響最大。此研究以公開說明書揭露之「最近三年度會計師提出之內部控制改. er. io. sit. 進建議及改善情形」,做為內部控制缺失的衡量變數,實證結果發現,內部控制 缺失與裁決性應計數呈現顯著正相關,表示存有內部控制缺失的公司裁決性應計. al. n. v i n 數的幅度較大,其管理當局進行盈餘管理的幅度較大;另外,此研究將存有內部 Ch engchi U. 控制缺失的公司再區分為單項缺失與多項缺失探討是否被報導較多缺失的公司 其財務報表品質比單一缺失的公司更不具說服力,而實證結果顯示內部控制具多 項缺失的公司盈餘管理的情形較嚴重;最後針對內部控制五大要素分別進行迴歸 分析,結果發現僅資訊與溝通要素缺失一項具顯著影響,表示在資訊不完整、未 及時與正確的表逹,則財務報表的品質則愈差。 曾乾豪、王雅青、邱士宗、薛敏正(2013)以 2002 至 2009 年之新上市公司 (包含櫃轉市)為樣本,同樣以公開說明書揭露之「最近三年度會計師提出之內 部控制改進建議及改善情形」做為內部控制缺失的衡量變數,分別以實質盈餘管 16.

(24) 理與應計基礎盈餘管理來作為企業財務報表品質之衡量指標。實證結果顯示,內 部控制缺失與實質盈餘管理絕對值及裁決性應計數絕對值呈顯著正相關,表示存 有內部控制缺失的公司,其管理當局進行盈餘管理的程度較大;此外,此研究將 存有內部控制缺失公司再區分為單項缺失與多項缺失,實證結果顯示,若該公司 內部控制具多項缺失時,盈餘管理的情形較嚴重。 內控缺失與資金成本: 有關此部分的文獻,Lambert et al.(2007)探討企業會計資訊系統的品質及 透明性會影響投資者對於企業風險的評估,進而影響企業的資金成本,而會計資. 政 治 大. 訊系統之定義不僅指企業對於外部的資訊揭露,還包含了企業本身實行之內部控 制制度。. 立. Ashbaugh-Skaife et al.(2009)研究內部控制缺失對企業風險及資金成本的影. ‧ 國. 學. 響。SOX 要求企業管理階層需要評估內部控制制度,以及外部專家對內控之有. ‧. 效性做獨立審查,雖然遵循成本高,但公司可能會因增加資訊透明度進而降低企. y. Nat. 業取得之資金成本。此研究分為兩大議題,首先探討有內控缺失之公司是否有較. er. io. sit. 高的資訊風險,實證結果顯示有內部控制缺失之公司其市場風險、非系統性風險 資金成本均較未揭露內部控制缺失之公司為高。此研究尚針對內部控制缺失公司. al. n. v i n 的資金成本做跨期分析,分析企業內部控制制度有效性的改變是否會造成資金成 Ch engchi U. 本以及資訊風險的改變,結果顯示,企業揭露內部控制缺失後其資金成本顯著提 高,然若後期會計師對 SOX 404 出具無保留意見報告(表示內控缺失已改善), 其資金成本顯著下降。 內控缺失與市場負面反應 Hammersley et al.(2008)探討當企業依照 SOX 302 之規範下揭露內部控制 缺失會如何影響股價。該研究以 2003 年 11 月至 2005 年 1 月之 358 筆缺失揭露 為研究樣本,為了排除其他非揭露內控缺失事件的影響,在三天前後窗期排除了 宣告盈餘、揭露其他重大新聞的事件。將缺失之嚴重性分為三個程度-重大缺失 17.

(25) (material weaknesses)、顯著缺失(significant deficiencies)及控制缺失(control deficiencies) ,結果發現,前兩者缺失發布時皆會對市場造成負面的反應。此外, 控制缺失揭露的其他訊息,如:揭露有控制缺失而管理階層仍聲稱控制有效、是 否由四大會計師事務所查核、缺失不易查核或是缺失揭露的不明確等,將會影響 投資人對於企業價值的評估。 內控缺失與審計成本 SOX 施行後最為人所爭議的地方即是其遵循所需之高成本,Raghunandan and Rama(2006)從 Compustat 與 AuditAnalytics 資料庫選取 660 家製造業公司,. 政 治 大 值及中位數皆較 2003 年增加;此外,2004 年有揭露內部控制制度缺失之公司審 立. 研究審計公費是否因 SOX 404 之施行而增加,結果顯示 2004 年之審計公費平均. 計公費較未揭露有內部控制缺失之公司高,顯示審計公費與財務報表有關之內控. ‧ 國. 學. 缺失呈現正相關。. ‧. Hoitash(2008)研究在實施 SOX 404 之後,揭露與財務報導有關內部控制. y. Nat. 缺失之公司其審計公費的變化情形。實證結果發現,審計公費與揭露 ICOFR11呈. er. io. sit. 現正相關。此研究進一步將 ICOFR 區分,發現審計公費與重大缺失(material weakness, MW)呈正相關,然而與顯著缺失(significant deficiencies, SD)卻無明. al. n. v i n 顯關聯;若以公司層級 company-level account-specific C h problem 及會計處理層級 engchi U problem 區分缺失類型,兩者皆與審計公費呈現正相關,且前者關聯性更強。. 余佳燕(2012)以 2005 年至 2007 年臺灣上市上櫃公司為研究對象,以實證 研究方法檢測企業內控缺失對於會計師審計公費的影響。樣本選取自 TEJ 資料 庫,企業內部控制缺失資料係取自於公司向證券主管機關之申報資料。審計公費 的高低主要係反映會計師於執行必要查核程序時,需投入之人力時間、物力成本 及會計師預期需承擔的審計風險。查核人員於查核前透過對受查者及其環境(包 含內部控制)的瞭解,辨認並評估可能造成財務報表及個別項目聲明之重大不實. 11. 此研究將與財務報導有關之內部控制internal control over financial reporting簡寫為ICFR。 18.

(26) 表達風險,從而設計並執行查核程序。實證結果發現,因樣本公司接受裁罰項目 皆非屬重大內部控制缺失,故無法藉由模型得出內部控制缺失與會計師審計公費 具顯著相關之結論。但若將內部控制缺失比例之研究變數置換成嚴重內部控制缺 失之研究變數,其研究結果顯示,嚴重內部控制缺失比例與審計公費具正向顯著 水準,因此企業內部控制缺失將可能提高財務報表重大誤述之風險,故特別受到 會計師之關注,進而使審計公費增加。 內控缺失與經營表現 2002 年以前,美國公開發行公司只需在更換會計師時才需對外揭露內部控. 政 治 大 年 SOX 404 生效後,企業需於季報或年報內揭露 ICOFR,探討內部控制缺失之 立. 制缺失,因資訊不足,相關研究較少(Kinney, 2000)。2002 年 SOX 302 及 2004. 實證研究始蓬勃發展。但由於 SOX 302 及 SOX 404 規範企業需揭露之內部控制. ‧ 國. 學. 缺失僅限於與財務報導有關之控制制度,未包含其他控制目標如策略性目標及營. ‧. 運效率效果,因此研究內控缺失與經營績效關聯性的實證研究較少見。. y. Nat. Xu and Tang (2008)以 2002 年 8 月至 2006 年 12 月間揭露內部控制重大. er. io. sit. 缺失之公司為研究對象,探討企業內機構型投資人持股比例與重大內部控制缺失 (material weakness in internal control, ICMW)之關聯性,進一步探討 ICMW 與其. al. n. v i n 之後經營績效(以資產報酬率及 C hTobin’s Q 為衡量績效指標)之關聯性。研究結 engchi U 果發現,機構型投資人與 ICMW 沒有重大關聯,但若將機構投資人予以分類, 發現投機型機構投資人(transient institution)持股比率與內部控制缺失呈顯著正 相關,而專注型機構投資人(dedicated institution)持股比率則與內部控制缺失呈 負相關。此研究為美國近期首篇探討內部控制缺失對未來經營績效影響之研究, 其發現有重大內部控制缺失的公司其經營績效及股價較差。此外,此研究進一步 將內部控制缺失區分為會計處理層級以及公司層級,發現後者對公司經營績效之 影響程度較前者大。 黃崇輝(2004)以台南地區上市、上櫃及公開發行公司為樣本,探討公司治 19.

(27) 理三個主要構面,董監事結構、內部控制機制以及關係人交易品質與經營績效之 關聯性。以問卷方式收集資料,實證結果顯示,三個構面中僅有內部控制機制對 經營績效有顯著影響。經營績效的提升,不在於獨立董監事席次的多寡,董監事 不一定能提升公司的獲利能力及降低資金取得成本,而改變公司體質增強企業的 競爭力也不在董監規模大小。至於關係人交易品質,內線交易頻繁、交易價格不 合理及資訊不透明,最主要影響的是交易相對人,違背的是公司治理的精神,但 尚不足以影響經營績效,除非公司資產被淘空而使得獲利能力變差。提高獲利能 力,除了增加營業收入外,避免浪費及資產被無效率使用有助於成本的抑減,確. 政 治 大. 實建立內部控制制度並加強內部稽核,輔以正直誠信的企業領導人及董監事方有 助於經營績效的提升。. 立. 林惠婷(2010)探討內部控制缺失對上市公司財務績效的影響,資料來源主. ‧ 國. 學. 要取自 TEJ 信用風險觀測(TCRI)資料庫中「危機公司大事紀」 ,彙整公開發行. ‧. 公司之負面新聞,將內部控制缺失事件依發生原因分類為環保與安全、資訊公告、. y. Nat. 金管會裁罰案件、業務疏失、勞資關係不佳、員工竊盜、挪用掏空、董事長與經. er. io. sit. 理人誠信、內線交易、八大循環及資訊系統、重編等 11 大類,並參考金管會發 布之「有關公開發行公司之內部控制制度組成要素之內部控制制度有效性判斷項. al. n. v i n 目部分內容」及 COSO 報告架構,將內控缺失依五大要素及五大目標加以分類。 Ch engchi U 實證結果顯示,內部控制缺失與當年度 ROA 及 ROE 呈顯著負相關,亦即相較於 無內部控制缺失者,內部控制有缺失之公司經營績效較差;相較於無重大缺失, 內部控制有重大缺失之公司經營績效較差,且負向程度較僅有內部控制缺失時大。. 20.

(28) 第三章. 研究方法. 內部控制為公司治理重要的一環,本研究探討公司治理內部機制對企業經營 績效之影響。本章依序說明研究假說、實證模型與變數定義、資料來源、樣本選 取及判斷分析方法。. 第一節. 研究假說. 內部控制制度其中一項控制目標為可靠之財務報導,PCAOB 將 ICOFR 定義 為「為財務報導可靠性提供合理確保的過程」(PCAOB 2004),要是內部控制缺. 政 治 大 資金成本提高、審計公費不佳等負面經濟後果。 立. 失導致無法達成此目標,將導致產出之財務報導不可靠、公司資訊透明程度惡化、. ‧ 國. 學. 2002 年 SOX 302 及 2004 年 SOX 404 生效後,企業需於季報或年報內揭露 ICOFR,探討內部控制缺失之實證研究始蓬勃發展。但因 SOX 302 及 SOX 404. ‧. 規範企業需揭露之內部控制缺失僅限於與財務報導有關之控制制度,未包含其他. sit. y. Nat. 控制目標如策略性目標及營運效率效果,因此研究內控缺失與經營績效關聯性的. al. er. io. 實證研究較少見。我國實務上並未如美國特別強調財務報導有關之內部控制,金. v. n. 管會雖然要求公司在公開發行、初次上市或發生重大弊案時強制公司委託會計師. Ch. engchi. i n U. 針對財務報導及保障資產安全有關之內部控制制度做專案審查,而會計師在查核 內部控制制度及在公開說明書所揭露之最近三年度會計師提出之內控改進建議 不限於與財務報導有關之內控制度。 公司治理制度係經營管理制度之核心,良好的公司治理有助於提升企業經營 效率與效果。公司治理的推動架構可分為內部治理機制與外部治理機制,其中內 部控制之建立與執行,是內部治理機制重要的一環。好的內部控制制度除了能監 督防弊以外,積極面也有興利的作用。良好的控制制度為財務報導可靠性提供合 理的確保,較高的公司資訊透明程度,能夠獲得投資人的認同,取得市場投資人 給予股票溢價的利益,亦可降低企業之資金成本。反之,內部控制重大缺失易使 21.

(29) 財務報導產生雜訊,使外部投資人無法有效監督企業之經營活動,也可能會影響 經理人決策(Tang and Xu, 2008)。據此,本研究推論內部控制缺失與公司上市 櫃之後之經營績效呈現負相關。 國內有關內控缺失與經營績效關聯性之研究主要是探討內控缺失與缺失年 度的績效關聯,但本研究樣本為新上市櫃公司,申請上市櫃之公司標準有關於獲 利能力之限制12,因此其上市櫃前及當年度之經營績效有盈餘操縱之動機,因此 本研究擬以上市櫃後續年度之經營績效作為衡量指標。 綜上所述,本研究推論內部控制缺失與公司上市櫃之後之經營績效呈現負相. 政 治 大 理作業衡量內控缺失嚴重程度,分別建立研究假說 H1 及 H2: 立. 關,且依照有無內部控制缺失和內部控制缺失影響的內控要素、目標、循環及管. H1:相較於上市櫃前無內部控制缺失之公司,有內部控制缺失之公司其後續. ‧ 國. 學. 年度經營績效較差。. ‧. H2:相較於內部控制缺失程度較不嚴重之公司,內控缺失程度較嚴重之公司. n. al. er. io. sit. y. Nat. 其後續年度經營績效較差。. 12. Ch. engchi. i n U. v. 申請股票上市之發行公司其個別及合併財務報表之營業利益及稅前純益符合下列標準之一,且. 最近一個會計年度決算無累積虧損者: (1) 營業利益及稅前純益占年度決算之實收資本額比率,最近二個會計年度均達百分之六以上者; 或最近二個會計年度平均達百分之六以上,且最近一個會計年度之獲利能力較前一會計年度為 佳者。(2) 營業利益及稅前純益占年度決算之實收資本額比率,最近五個會計年度均達百分之三 以上者。 申請股票上櫃之發行公司,應符合以下獲利條件: 依公司法設立登記滿二個完整會計年度。其財務報告之稅前淨利占股本之比率最近年度達百分 之四以上,且其最近一會計年度決算無累積虧損者;或最近二年度均達百分之三以上者;或最近 二年度平均達百分之三以上,且最近一年度之獲利能力較前一年度為佳者。前述財務報告之獲利 能力不包含非控制權益之淨利(損)對其之影響。但前揭之稅前淨利,於最近一會計年度不得低 於新台幣四百萬元。 22.

(30) 第二節. 實證模型與變數定義. 實證模型 本研究以 2002 年 1 月 1 日至 2013 年 2 月 28 日新上市、上櫃之公司,排除 金融保險業13者為研究對象,以上市櫃後二年平均資產報酬率(ROAFD)為應變 數衡量企業經營績效,以內部控制缺失為解釋變數,並納入相關公司治理及公司 特性控制變數,探討內部控制缺失對上市櫃公司後續年度經營績效之影響。 本研究以兩種方式衡量內部控制缺失,模型(1)探討有無內部控制缺失 (ICW_DMY)對公司經營績效的影響,模型(2)探討發生重大之內控缺失. 政 治 大. (ICW_M)對公司上市櫃後經營績效之影響。相關實證模型如下,為行文之簡潔,. 立. 各變數均未標明公司(i)及期間(t):. ‧ 國. 學. 以有無內部控制缺失(ICW_DMY)為虛擬變數探討是否發生內部控制缺失 對經營績效之影響:. ‧. n. al. (1). er. io. sit. y. Nat. Perf=α+β1ICW_DMY+β2ROA+β3ATTO+β4LEV+β5SIZE+β6ELEC +β7BSSHRATIO+β8BSPLEDGE+β9BSIZE+β10DUAL+β11CPA+ɛ. i n U. v. 以內部控制缺失重大與否(ICW_M)探討對經營績效之影響:. Ch. engchi. Perf=α+β1ICW_M+β2ROA+β3ATTO+β4LEV+β5SIZE+β6ELEC +β7BSSHRATIO+β8BSPLEDGE+β9BSIZE+β10DUAL+β11CPA+ɛ. (2). 其中,ICW_M 分別以以下五種方式衡量:缺失涉及之要素(ICE_H) 、缺失 涉及之目標(ICO_H) 、缺失涉及之循環或管理作業(CYCLE_R、CYTOTAL_H、. 13. 證券、期貨、金融及保險等事業其內部控制制度尚應符合「銀行法」、「期貨交易法」、「證. 券暨期貨市場各服務事業建立內部控制制度處理準則」等相關法令之規定。公司排除判斷係依據 「臺灣證券交易所股份有限公司上市公司產業類別劃分暨調整要點」及財團法人中華民國證券 櫃檯買賣中心上櫃公司產業類別劃分暨調整要點,歸類為金融保險業者。 23.

(31) CYCLASS_H) 。 上列實證模型中,控制變數主要分為公司特性變數與公司治理變數。公司特 性變數,包含上市櫃前 2 年平均資產報酬率(ROA)、上市櫃前 2 年平均資產週 轉率(ATTO)、上市櫃前 2 年平均負債比率(LEV)、上市櫃前 2 年資產規模 (SIZE)及產業(ELEC)做為模型的控制變數。至於公司治理變數包括上市櫃 前 2 年平均董監持股比率(BSSHRATIO)、上市櫃前兩年平均董監持股質押比率 (BSPLEDGE) 、上市櫃前兩年平均董事會規模(BSIZE) 、雙元性(DUAL)及是 否由四大會計師事務所查核(CPA)。. 政 治 大 被解釋變數:資產報酬率(ROAFD) 立 變數定義與衡量. 本研究以上市櫃後兩年平均資產報酬率(ROAFD)衡量公司之績效,作為被. ‧ 國. 學. 解釋變數。. ‧. ROA=(稅後息前淨利/平均總資產). y. Nat. ROAFD=(ROAt+1+ ROAt+2)÷2,其中 t+1 與 t+2 表示上市櫃後一年及二年. er. io. sit. 解 釋 變 數 : 內 部 控 制 缺 失 ( ICW_DMY 、 ICE_H 、 ICO_H 、 CYCLE_R 、 CYTOTAL_H、CYCLASS_H). n. al. Ch. 是否發生內部控制缺失(ICW_DMY). engchi. i n U. v. ICW_DMY=內部控制缺失虛擬變數,上市櫃前三年度有任何缺失者為 1,否 則為 0。 依內部控制缺失要素衡量內部控制缺失嚴重程度(ICE_H) ICE_H=內部控制缺失依內控要素分類,將上市櫃前三年度之缺失涉及之要 素加總,當合計數落於 75 百分位數,則屬缺失嚴重為 1,否則為 0。控制要 素分別為控制環境、風險評估、控制作業、資訊與溝通與監督。 依內部控制缺失目標衡量內部控制缺失嚴重程度(ICO_H) ICO_H=內部控制缺失依內控目標分類,將上市櫃前三年度之缺失涉及之目 24.

(32) 標加總,當合計數落於 75 百分位數,則屬缺失嚴重為 1,否則為 0。控制目 標分為策略性目標、營運效率及效果、保障資產安全、財務報導及法令遵循。 依內部控制缺失涉及循環管理作業類型比率衡量內部控制缺失嚴重程 度(CYCLE_R) CYCLE_R=將樣本上市櫃前三年度之缺失涉及之循環管理作業類型除以全 部 22 項循環管理作業類型14得到之比率,用以衡量內部控制缺失之嚴重程 度。 22 項循環管理作業分別為銷售及收款循環、採購及付款循環、生產循環、薪. 政 治 大 處理作業、印鑑使用管理作業、票據領用管理作業、預算管理作業、財產管 立. 工循環、融資循環、固定資產循環、投資循環、研發循環、使用電腦化資訊. 理作業、背書保證負債承諾及或有事項管理等作業、職務授權及代理人制度. ‧ 國. 學. 作業、資金貸與他人作業、財務及非財務資訊管理作業、對子公司監督與管. ‧. 理之控制作業、關係人交易管理作業、財務報表編製流程管理作業、董事會. y. Nat. 議事運作管理作業、其他作業。. er. io. sit. 依內部控制缺失涉及循環作業加總數判別缺失是否重大(CYTOTAL_H) CYTOTAL_H=內部控制缺失涉及之循環管理作業,將上市櫃前三年度之缺. al. n. v i n 失涉及之循環管理作業數加總,若合計數落於 75 百分位數,則屬缺失嚴重 Ch engchi U. 為 1,否則為 0。. 依內部控制缺失涉及循環作業類型判別缺失是否重大(CYCLASS_H) CYCLASS_H=內部控制缺失涉及之循環管理作業,將上市櫃前三年度之缺失 涉及之循環管理作業類型落於 75 百分位數,則屬缺失嚴重為 1,否則為 0。. 14. 公開發行公司建立內部控制制度處理準則第 7 條,公開發行公司之內部控制制度應涵蓋所有營. 運活動,並應依企業所屬產業特性以及交易循將內部控制缺失區分為八大循環,此外於該準則第 8 條亦規定十三項應制定之重要控制作業辦法,本研究據此加上「其他管理作業」,判斷會計師 提出之內部控制改進建議事項所涉及之循環及管理作業。 25.

(33) 控制變數 本研究的控制變數主要分為公司特性變數與公司治理變數。 公司特性變數包括: 資產報酬率(ROA) 係以上市櫃前兩年簡單平均資產報酬率。 資產報酬率:稅後息前淨利除以平均總資產。 資產週轉率(ATTO) 上市櫃前兩年簡單平均資產週轉率。. 政 治 大. 資產週轉率:銷貨收入淨額除以平均總資產。 負債比率(LEV). 立. 上市櫃前兩年簡單平均負債比率。負債率:負債總額除以總資產。. ‧ 國. 學. 企業規模(SIZE). ‧. 上市櫃前兩年平均企業規模。企業規模:兩年度平均總資產取自然對數。. y. Nat. 產業(ELEC). er. io. sit. 樣本依 TEJ 產業編碼判別,屬於電子業者為 1,其餘產業為 0。 公司治理變數包括:. n. al. Ch. 董監持股比率(BSSHRATIO). engchi. i n U. v. 上市櫃前兩年簡單平均董監持股比率。. 董監持股比率:董監持股數占流通在外股數之比率。 董監持股質押比率(BSPLEDGE) 上市櫃前兩年簡單平均董監持股質押比率。 董監持股質押比率:以董監質押股數除以年底董監持股數之比率。 董事會規模(BSIZE) 上市櫃前兩年平均董事會規模:董事與監察人總人數。. 26.

(34) 雙元性(DUAL) 雙元性:上市櫃前一年總經理與董事長為同一人為 1,否則為 0。 會計師事務所(CPA) 上市櫃前一年為四大會計師事務所查核為 1,否則為 0。 上述變數定義彙總說明於表 3-1。內部控制變數衡量詳細說明請見第三節。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 27. i n U. v.

(35) 表 3 -1 變數定義及衡量方法 預期 方向. 變數名稱. 變數定義及衡量方法. 被解釋變數 上市櫃後兩年簡單平均資產報酬率。 資產報酬率:稅後息前淨利除以平均總資產。. ROAFD 解釋變數. - 內部控制缺失虛擬變數:上市櫃前三年度之間有 任何缺失者為 1,否則為 0。 - 內部控制缺失以涉及之要素判別是否重大:當樣 本上市櫃前三年度內部控制缺失涉及之內控要素. ICW_DMY ICE_H. 加總合計數落於 75 百分位數,則屬缺失嚴重為 1,否則為 0。 內控要素分別為控制環境、風險評估、控制作 業、資訊與溝通及監督。 - 內部控制缺失以涉及之目標判別是否重大:當樣 本上市櫃前三年度內部控制缺失涉及之內控目標 加總合計數落於 75 百分位數,則屬缺失嚴重為 1,否則為 0。 內控目標分別為策略性目標、營運效率效果、保 障資產安全、財務報導及法律遵循。. 立. y. sit. io. - 內部控制缺失涉及循環管理作業類型比率:樣本 上市櫃前三年度內部控制缺失涉及之循環作業類 型除以全部 22 個循環作業類型的比率。 - 內部控制缺失涉及循環管理作業加總數判別是否 重大:當樣本上市櫃前三年度內部控制缺失涉及 之循環作業加總合計數落於 75 百分位數,則屬缺 失嚴重為 1,否則為 0。 - 內部控制缺失涉及循環管理作業類型判別是否重 大:當樣本上市櫃前三年度內部控制缺失涉及之 循環作業類型落於 75 百分位數,則屬缺失嚴重為 1,否則為 0。. n. al. er. Nat. CYCLE_R. ‧. ‧ 國. 學. ICO_H. 政 治 大. CYTOTAL_H. CYCLASS_H. Ch. engchi. i n U. v. 公司特性控制變數 ROA ATTO. + 上市櫃前兩年簡單平均資產報酬率。 資產報酬率:稅後息前淨利除以平均總資產。 ? 上市櫃前兩年簡單平均資產週轉率。 資產週轉率:銷貨收入淨額除以平均總資產。 28.

(36) 預期. 變數名稱. 變數定義及衡量方法 方向 - 上市櫃前兩年簡單平均負債比率。 負債率:負債總額除以總資產。 ? 企業規模:上市櫃前兩年平均總資產金額再取自 然對數。 ? 產業別:樣本依 TEJ 產業別編碼,屬於電子業者 為 1,其餘產業為 0。. LEV SIZE ELEC 公司治理控制變數. ? 上市櫃前兩年簡單平均董監持股比率。 董監持股比率:董監持股數占流通在外股數之比. BSSHRATIO. 率。 - 上市櫃前兩年簡單平均董監持股質押比率。 董監持股質押比率:以董監質押股數除以年底董. 政 治 大 監持股數之比率。. BSPLEDGE. 立 ? 上市櫃前兩年平均董事會規模:董事與監察人總. BSIZE. ‧ 國 Nat. y. ‧. CPA. 學. DUAL. 人數。 ? 雙重性:上市櫃前一年總經理與董事長為同一人 為 1,否則為 0。 ? 上市櫃前一年為四大會計師事務所查核為 1,否 則為 0。. sit. 註:22 個循環作業分別為銷售及收款循環、採購及付款循環、生產循環、薪工. n. al. er. io. 循環、融資循環、固定資產循環、投資循環、研發循環、使用電腦化資訊處理 作業、印鑑使用管理作業、票據領用管理作業、預算管理作業、財產管理作業、 背書保證負債承諾及或有事項管理等作業、職務授權及代理人制度作業、資金 貸與他人作業、財務及非財務資訊管理作業、對子公司監督與管理之控制作業、 關係人交易管理作業、財務報表編製流程管理作業、董事會議事運作管理作業、 其他作業。. Ch. engchi. 29. i n U. v.

(37) 第三節. 樣本選取及內部控制缺失之判斷. 樣本選取 自 SOX 302 及 SOX 404 條款生效後,美國關於內部控制缺失之研究多從企 業自行發布之內部控制聲明書著手。余佳燕(2012)指出由於國內公開資訊觀測 站中缺乏上市上櫃公司內部控制缺失型態及發生頻率之具體數據,故國內學者對 於內部控制缺失相關實證研究,主要係仰賴搜集及彙總初次申請上市上櫃公司之 公開說明書中會計師出具之三年度內部控制改善建議(王雅青,2011),或上市 上櫃公司年度內部控制聲明書(林佩伶,2011),或公司自行揭露或遭主管機關. 政 治 大. 裁罰之資訊(林惠婷,2010)等文字資料,並轉換整理為內部控制缺失發生頻率,. 立. 作為實證模型中有關內部控制缺失之代理變數。. ‧ 國. 學. 我國證券管理機關雖於 1998 年即要求所有公開發行公司應將內部控制聲明 書刊登於年報及公開說明書中15,惟企業主動於其年報之內部控制聲明書中揭露. ‧. 有缺失者少之又少,資訊揭露嚴重不足。林惠婷(2010)指出,國內 2004 至 2010. y. Nat. sit. 年間,非金融業之上市公司於其年報內之內部控制聲明書中揭露有重大缺失的僅. n. al. er. io. 23 家,詳見表 3-2。. i n U. v. 於 2002 年公布的「公開發行公司建立內部控制制度處理準則」第 32 條,要. Ch. engchi. 求會計師針對公司內部控制制度之設計與執行及其所出具之內控聲明書提出專 案審查報告,但在審查報告中並未詳細列出內控問題。國內有關企業內部控制缺 失之詳細內容多自公開說明書上取得,據「公司募集發行有價證券公開說明書應 行記載事項準則」 ,公開說明書中特別記載事項應列明之內部控制制度執行狀況, 包含最近三年度會計師提出之內部控制改進建議及內部稽核發現重大缺失之改 進情形。以 2008 年上市之海光企業(股票代號:2038)為例,其上市之公開說 明書中會計師提出內部控制改進建議請詳圖 3-1。. 15. (87)台財證(稽)第03086 號函 30.

(38) 表 3 -2 2004-2010 年聲明內部控制制度設計或執行有重大缺失之公司 年度. 公司. 年度. 公司. 年度. 公司. 2004. 正峰新. 2004. 豐達科技. 2007. 士電 c. 2004 2004. 和桐化學 b 台硝 a. 2004 2004. 衛展資訊 精誠資訊. 2007 2007. 技嘉 c 櫻花建設. 2004 2004. 千興 a b 三商電腦 b. 2005 2005. 盛餘 力特光電. 2007 2002-2009. 2004 2004. 飛宏科技 b 吉祥全 a b c. 2006 2006. 中福 b d 同開科技. 2004. 麗嬰房. 2006. 秋雨. b. d. 居易 台灣櫻花 a b c. 2008、2009 亞洲化學 b d 2010 山隆通運 c. a.於事後年度才修正先前年度之聲明; b.有委託會計師做內部控制專案審查之公司(10 家);c.發生員工竊盜案件;d.發生掏空挪用案件。. 資料來源:林惠婷(2010). 立. 政 治 大. ‧. ‧ 國. 學. 伍、特別記載事項 一、內部控制制度執行狀況 (一)最近三年度會計師提出之內部控制改進建議及內部稽核發現重大缺失之改善情形 1.會計師提出之內部控制改進建議 項目 內 部 控 制 改 進 建 議 改 善 情 形 年度 已完成「應收款項 提列備抵呆帳要 點」及「存貨提列 備抵損失政策」 ,並 經 95 年 8 月 28 日 董事會決議通過施 行。 1.管理部門及財務 部已確實依內部控 制制度執行。. 95 年度. 1. 發現:貴公司購置堆高機之驗收日與帳列預付 設備款科目轉列機器設備科目超過 2 個月。 建議:應於驗收後適時轉列機器設備科目,並開始 計提折舊費用。 2. 發現:處分固定資產未經廠長或管理主管簽 核,且財產目錄未及時更新。 建議:處分固定資產時應依公司訂定之政策與流程 辦理。. 96 年度. 無. 無. sit. n. al. er. io. 94 年度. y. Nat. 1. 發現:應收帳款提列備抵呆帳,係按應收帳款 總額之 2%提列。 建議:貴公司應定期複核應收帳款之帳齡分析結果, 評估收回可能性後,再據以提列呆帳。 2. 發現:提列存貨損失未訂定書面政策。另亦無 物料庫齡表。 建議:貴公司應制定存貨損失提列政策,並據以按 月提列。. Ch. engchi. 31. i n U. v. 2.管理部已確實依 內部控制制度執 行。.

(39) 圖 3-1 最近三年度會計師提出之內部控制改進建議範例-海光企業16 因此本研究以新上市、上櫃公司(包含櫃轉市、第一上市櫃17及管理股票) 為研究對象並排除金融保險及證券業者。樣本選取時間自 2002 年 1 月 1 日至 2013 年 2 月 28 日,所有公司歷史性財務報表資料取自於臺灣經濟新報社資料庫 (TEJ)。詳細選樣程序如下: 表 3 -3 樣本篩選過程 篩選過程. 樣本數. 國內從 2002 至 2013 年 2 月 28 日新上市櫃公司(包含櫃轉市) 刪除金融保險公司. 943 (25). 刪除第二上市櫃(TDR) 刪除資料不全樣本 有效公司樣本數. (34) (4) 880. 立. 政 治 大. ‧ 國. 學. 本研究於樣本期間選取出來 880 家樣本公司,其中有會計師提出內部控制缺 失建議改進者共有 464 家,佔總樣本數 52.73%。表 3-4 以年度別分析樣本,可以. ‧. 看出 2002 年有內控缺失的公司數最高,87 家;但若以有內控缺失佔各年度樣本. Nat. sit. n. al. er. io. 16. 17. y. 比例最高者,則以 2005 年最高,達 65.15%。. Ch. engchi. i n U. v. 海光企業之內部控制缺失判斷範例,請詳附錄。 據「外國發行人募集與發行有價證券處理準則」,所謂第一上市櫃係指未於任何外國交易所. 掛牌的企業,直接以設立於外國的公司股份,於臺灣證券交易所或櫃買中心直接掛牌交易;第二 上市櫃是指已經在外國證券交易所掛牌的企業,透過台灣存託憑證(TDR)的方式於台灣的資本 市場實施第二掛牌。 第一上市櫃公司募集與發行股票時應備置公開說明書,其記載內容準用「公司募集發行有價證券 公開說明書應行記載事項準則」之規定,特別記載事項列明最近三年度會計師提出之內部控制改 進建議及內部稽核發現重大缺失。至於第二上市櫃於臺灣募集發行股票時,其備置之公開說明書 內容並無規定列明最近三年度會計師提出之內部控制改進建議及內部稽核發現重大缺失,因此 不列入本研究之資料選取樣本中。 32.

(40) 表 3 -4 內部控制缺失之樣本年度分配表 年度. 無內控缺失18. 有內控缺失. 總家數. 內控缺失比例(%). 2002 2003 2004 2005 2006 2007 2008. 64 39 53 23 22 37 29. 87 68 64 43 29 34 27. 151 107 117 66 51 71 56. 57.62 63.55 54.70 65.15 56.86 47.89 48.21. 2009 2010 2011 2012 2013 總計. 23 34 54 35 2. 27 22 35 28 1. 50 56 89 63 3. 54.00 39.29 39.33 44.44 33.33. 464. 880. 政 治 大. 416. 學. ‧ 國. 立. 52.73. ‧. 表 3-5 以產業別分析樣本,有 140 家(佔總樣本 15.96%)係電子零組件業、. Nat. n. al. 18. Ch. engchi. er. io. 其內控缺失比例分別為 58.57%、50.93%及 34.34%。. sit. y. 108 家(佔總樣本 12.27%)係光電業、99 家(佔總樣本 11.25%)係半導體業,. i n U. v. 包含了公開聲明書內明確表示無缺失,以及公開聲明書裡面無「最近三年度會計師提出之內. 部控制改進建議及改善情形」文字。 33.

(41) 表 3 -5 內部控制缺失之樣本產業分布表 總家數. 佔總樣 本比例 (%). 內控缺 失比例 (%). 0 3 7 16 0 7 2. 2 6 10 36 2 8 2. 0.23 0.68 1.14 4.09 0.23 0.91 0.23. 0.00 50.00 70.00 44.44 0.00 87.50 100.00. 1 11 16 4 8 7 7 35 2 34. 2 22 24 7 10 14 13 63 3 99. 0.23 2.50 2.73 0.80 1.14 1.59 1.48 7.16 0.34 11.25. 50.00 50.00 66.67 57.14 80.00 50.00 53.85 57.14 66.67 34.34. 41. 68. 7.73. 60.29. 55 24 82 20 20 31 9 21. 108 60 140 35 34 58 19 35. 12.27 6.82 15.91 3.98 3.86 6.59 2.16 3.98. 50.93 40.00 58.57 57.14 58.82 53.45 47.37 60.00. 464. 880. 100.00. 52.73. 產業名稱. 無內控 缺失. 有內控 缺失. 食品工業 塑膠工業 紡織纖維 電機機械 電器電纜 鋼鐵工業 橡膠工業. 2 3 3 20 2 1 0. 汽車工業 電子工業 建材營造. 1 11 8 3 2 7 6 27 1 65. 53 36 58 15 14 27 10 14. 416. Ch. engchi. 34. er. sit. y. ‧. al. n. 總計. 27. io. 電腦及週邊設 備業 光電業 通信網路業 電子零組件業 電子通路業 資訊服務業 其他電子業 管理股票 其他. 學. ‧ 國. 立. Nat. 航運業 觀光事業 貿易百貨 化學工業 生技醫療 油電燃氣業 半導體業. 政 治 大. i n U. v.

數據

相關文件

Therefore, it is our policy that no Managers/staff shall solicit or accept gifts, money or any other form of advantages in their course of duty respectively without the

Zarowin (2010), “Accrual-based and real earnings management activities around seasoned equity offerings,” Journal of Accounting and Economics, Vol. Larcker (1999),

新竹市政 府內部控

美國目前由多個政府機關來管理與執行制裁計畫,其中以財政部外 國資產控制辦公室(The Office of Foreign Assets Control ;簡稱OFAC

定的區域以RT RT RT RT- -- -PROFILE PROFILE PROFILE PROFILE檢查 檢查 檢查 檢查 高度有效性. 高度有效性 高度有效性 高度有效性 (highly effective) (highly

1.為衡量性別目標達成情形,計 畫如何訂定相關預期績效指 標及評估基準(績效指標,後 續請依「行政院所屬各機關個 案計畫管制評核作業要點」納

RECOGNISING that an international certification scheme for rough diamonds will only be credible if all Participants have established internal systems of control designed to

號誌時制產生邏輯之應用 (續24) 號誌時制產生邏輯之應用 (續24) 六、觸動控制 (Actuated Control). 六、觸動控制