競爭與技術汰舊對民營公用事業公司股票系統風險之影響-以台灣瓦斯業為例

77

0

0

全文

(2) 競爭與技術汰舊對民營公用事業公司 股票系統風險之影響-以台灣瓦斯業為例 Competition, Technological Obsolescence and Stock Market Risk of Public Utilities Firms for Taiwan Gas Industry 研 究 生:孫裕仁. Student:Yu-Ren Sun. 指導教授:黃玉霖. Advisor:Yu-Lin Huang. 國 立 交 通 大 學 土木工程學系 碩 士 論 文. A Thesis Submitted to Department of Civil Engineering College of Engineering National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master In. Civil Engineering August 2009 Hsinchu, Taiwan, Republic of China. 中華民國九十八年八月.

(3) 競爭與技術汰舊對民營公用事業公司 股票系統風險之影響-以台灣瓦斯業為例. 研 究 生:孫裕仁. 指導教授:黃玉霖 博士. 國立交通大學土木工程學系(研究所)碩士班. 摘要 風險是投資人選擇投資標的之重要依據,而股票系統風險無法利用多角化的投資所 分散,因此利用一般投資人可得到之會計變數衡量系統風險一直受到學者的關注。本文 從影響系統風險之營運槓桿角度探討公用事業在經營上之營運風險容易受到固定成本 高及營收波動影響,利用五個代理營運風險及技術汰舊之會計變數並加上 Beaver(1970) 等人所建議之會計變數做為共同變數,進行縱斷面資料之時間序列迴歸分析,檢視這些 變數對於系統風險是否有顯著影響,甚至能否做為評估系統風險的重要因子。最後在研 究結果中發現,競爭及技術汰舊對於整體瓦斯業及瓦斯公司股票系統風險確實有顯著影 響。 關鍵字:競爭、技術汰舊、系統風險、時間序列. I.

(4) Competition, Technological Obsolescence and Stock Market Risk of Public Utilities Firms for Taiwan Gas Industry Student:Yu-Ren Sun. Advisor:Yu-Lin Huang Department of Civil Engineering National Chiao Tung University. Abstract Risk is a crucial consideration in investing, whereas the systematic risk can’t be eliminated by diversification. Therefore, the using of normal accounting information in order to measure systematic risk have always an important case to financial researchers. In this research, we discuss the operating risk of public utilities firms easily influenced by high fixed cost and earning change from the degree of operating leverage and using five accounting variables and technological obsolescence as proxies with Beaver’s suggested accounting variable to analyzing time series regression. From the results, we can get whether there are effective relationship between above variables and systematic risk. On the other hand, these variables can be regarded as suggested factors in evaluating systematic risk. Key words: competition, technological obsolescence, systematic risk, time series regression. II.

(5) 誌謝 學術研究與人生道路相同,想要毫無波折,是不可能的。回想兩年前滿懷希望踏入 交通大學營管組,至如今論文得以順利完成,心中感慨萬千,其中曲折非他人所了解, 而一路要感謝的人太多了。 首先感謝承蒙授業恩師-黃玉霖博士,在老師孜孜不倦、適時提點的教學下,使我 了解在學術研究中培養獨立研究能力的重要性,當面對問題時能獨立思考,自我尋求解 決問題的方法,這是比所有文憑更難能可貴的。再者感謝論文口試委員財金所-王淑芬 老師、台科大營建工程管理組-王慶煌老師、及本組-王維志老師對於論文上的建議, 使本文能更趨於完美,並期望本文對學術有所貢獻。 感謝同門學長阿威如同兄長般不論在學業或是生活上的照料,使我受益良多。感謝 同窗好友乃慈、澤宇、岳樺(烏咪)、楚璿、嘉鴻(神)、帝仁(老闕)、毓文、聯光(阿光)、 承洪(瘦瘦叔叔)兩年來的朝夕相伴、互相關心及鼓勵。特別感謝同門的林緯、勝源、彥 勳兩年以來的同甘共苦、相互扶持,一起突破難關。感謝交大營管的所有人,使我可以 在艱苦及波折的學術研究道路上奮勇向前。 最重要的是-感謝我的家人對我的關懷及幫助,從小包容我身為小兒子的壞脾氣及 驕縱,本著舍己芸“仁"的精神,犧牲奉獻,讓我在求學的路程上無後顧之憂。最後感 謝老天,在熙來攘往的生命中,讓廷芸出現在我人生中最關鍵的時刻,感謝妳在學術研 究枯燥的最後幾個月對我的關心及鼓勵。 要感謝的人實在太多了,在此感謝所有關心我及幫助過我的人。最後,謹將此論文 獻給所有關心我的人。. 孫裕仁. 謹誌. 2009 年 9 月 於新竹交通大學 土木所營管組 III.

(6) 目錄 摘要 _____________________________________________________________________ I Abstract __________________________________________________________________ II . 誌謝 ____________________________________________________________________ III 目錄 ____________________________________________________________________ IV 表目錄 _________________________________________________________________ VII 第 1 章 . 緒論 ___________________________________________________________ 1 . 1.1 . 研究背景與動機 _________________________________________________________ 1 . 1.2 . 研究目的 _______________________________________________________________ 1 . 1.3 . 研究對象與範圍 _________________________________________________________ 2 . 1.4 . 研究流程與論文架構 _____________________________________________________ 3 . 1.4.1 . 研究流程 ____________________________________________________________________ 3 . 1.4.2 . 論文架構 ____________________________________________________________________ 4 . 第 2 章 . 文獻回顧 _______________________________________________________ 5 . 2.1 . 系統風險 _______________________________________________________________ 5 . 2.2 . 系統風險與槓桿因子 _____________________________________________________ 8 . 2.3 . 系統風險與會計變數 ____________________________________________________ 12 . 2.4 . 收入不確定性 __________________________________________________________ 15 . 2.5 . 技術汰舊 ______________________________________________________________ 18 . 2.6 . 小結 __________________________________________________________________ 18 . 第 3 章 3.1 . 研究設計與方法 ________________________________________________ 19 研究理論模型 __________________________________________________________ 19 . 3.1.1 . 收入風險 ___________________________________________________________________ 20 . 3.1.1.1. . 獨大產業 ______________________________________________________________ 21 . 3.1.1.2. . 完全競爭 ______________________________________________________________ 23 . 3.1.2 . 3.2 . 固定成本 ___________________________________________________________________ 27 . 研究方法 ______________________________________________________________ 28 . 3.2.1 . 效率市場理論 _______________________________________________________________ 28 . 3.2.2 . 建立假說 ___________________________________________________________________ 28 . 3.2.3 . 資料來源及處理 _____________________________________________________________ 28 . 3.2.4 . 迴歸變數 ___________________________________________________________________ 29 IV.

(7) 3.2.4.1. . 應變數 ________________________________________________________________ 29 . 3.2.4.2. . 共同變數 ______________________________________________________________ 29 . 3.2.4.3. . 收入波動因子 __________________________________________________________ 31 . 3.2.4.4. . 技術汰舊因子 __________________________________________________________ 32 . 3.2.5 . 3.3 . 迴歸式建立 _________________________________________________________________ 33 . 統計檢定方法 __________________________________________________________ 35 . 3.3.1 . 單根檢定 ___________________________________________________________________ 35 . 3.3.2 . 殘差檢定 ___________________________________________________________________ 35 . 3.3.2.1. . 殘差常態性 ____________________________________________________________ 36 . 3.3.2.2. . 殘差自相關性 __________________________________________________________ 36 . 3.3.2.3. . 殘差同質變異 __________________________________________________________ 37 . 3.3.3 . 模型檢定 ___________________________________________________________________ 37 . 3.3.3.1. . F檢定 _________________________________________________________________ 38 . 3.3.3.2. . T檢定 _________________________________________________________________ 38 . 3.3.4 . 配適度 _____________________________________________________________________ 38 . 3.3.4.1. . 判定係數 ______________________________________________________________ 39 . 3.3.4.2. . AIC與SBC _____________________________________________________________ 39 . 3.4 . 小結 __________________________________________________________________ 41 . 第 4 章 . 實證結果與分析 ________________________________________________ 42 . 4.1 . 系統風險 ______________________________________________________________ 42 . 4.2 . 單根檢定 ______________________________________________________________ 47 . 4.3 . 迴歸實證分析 __________________________________________________________ 51 . 4.3.1 . 殘差檢定 ___________________________________________________________________ 59 . 4.3.1.1. . 自相關性 ______________________________________________________________ 59 . 4.3.1.2. . 常態性 ________________________________________________________________ 59 . 4.3.1.3. . 同質變異性 ____________________________________________________________ 59 . 4.3.2 . 模型檢定分析 _______________________________________________________________ 60 . 4.3.2.1. . F檢定 _________________________________________________________________ 60 . 4.3.2.2. . T檢定 _________________________________________________________________ 60 . 4.3.3 . 4.4 . 第 5 章 . 模型配適度與選擇 ___________________________________________________________ 62 . 小結: ________________________________________________________________ 63 . 結論與建議 ____________________________________________________ 64 . 5.1 . 研究結論 ______________________________________________________________ 64 . 5.2 . 研究限制與建議 ________________________________________________________ 65 . 參考文獻 ________________________________________________________________ 65 V.

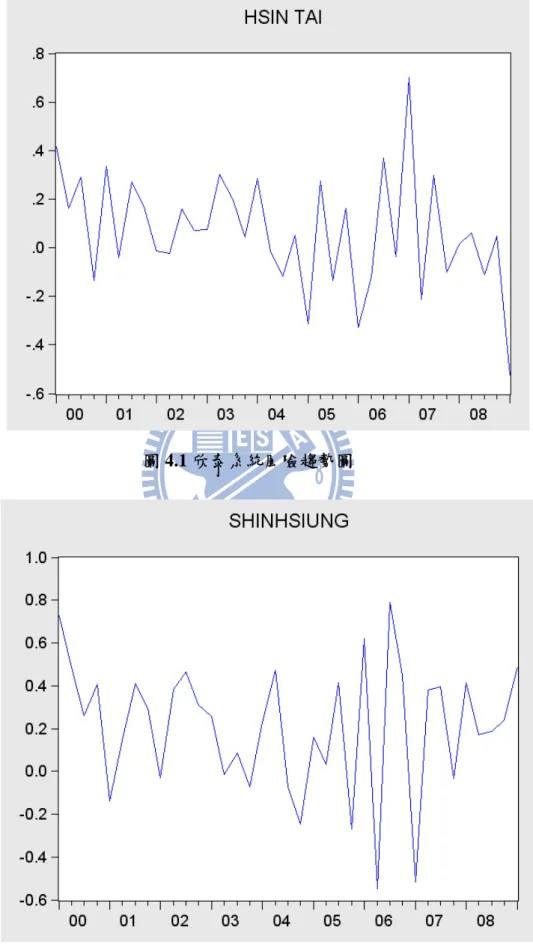

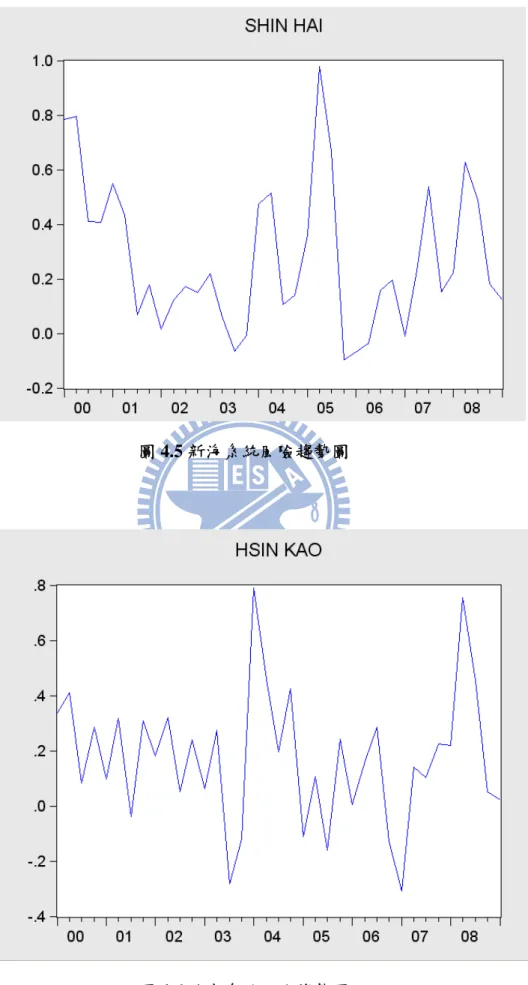

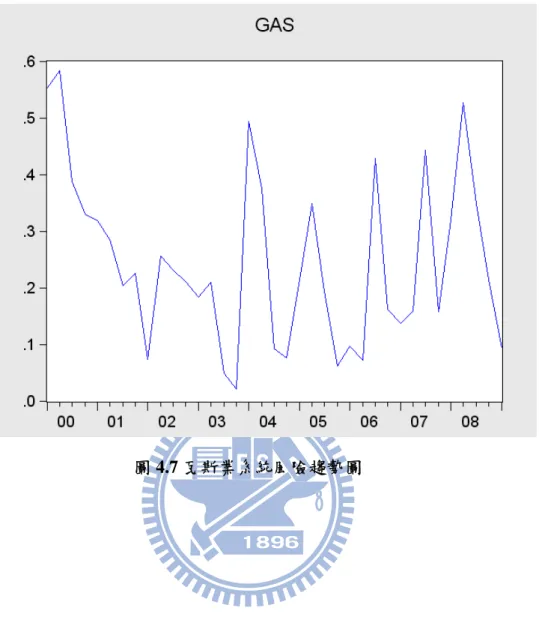

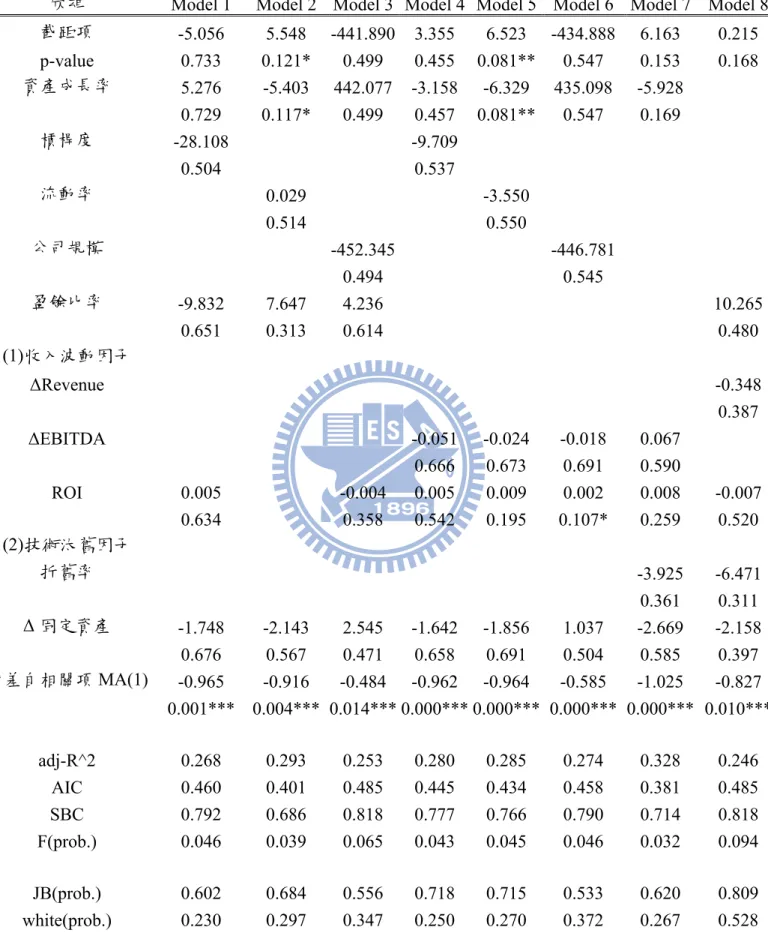

(8) 圗目錄 圖 1.1 論文流程架構 ______________________________________________________________________ 3 圖 2.1 企業風險圖 _______________________________________________________________________ 11 圖 3.1 收入波動與市場競爭 _______________________________________________________________ 26 圖 3.2 系統風險與競爭及技術汰舊關係 _____________________________________________________ 27 圖 4.1 欣泰系統風險趨勢圖 _______________________________________________________________ 43 圖 4.2 欣雄系統風險趨勢圖 _______________________________________________________________ 43 圖 4.3 大台北系統風險趨勢圖 _____________________________________________________________ 44 圖 4.4 欣天然系統風險趨勢圖 _____________________________________________________________ 44 圖 4.5 新海系統風險趨勢圖 _______________________________________________________________ 45 圖 4.6 欣高系統風險趨勢圖 _______________________________________________________________ 45 圖 4.7 瓦斯業系統風險趨勢圖 _____________________________________________________________ 46 . VI.

(9) 表目錄 表 1.1 研究公司基本資料 __________________________________________________________________ 2 表 3.1 市場競爭與需求價格彈性 ___________________________________________________________ 26 表 3.2 變數相關性檢定 ___________________________________________________________________ 33 表 3.3 迴歸模型 _________________________________________________________________________ 34 表 4.1 各公司系統風險敘述統計表 _________________________________________________________ 42 表 4.2 單根檢定表 _______________________________________________________________________ 47 表 4.3 迴歸分析結果表 ___________________________________________________________________ 52 表 4.4 個別公司最佳模型配適度 ___________________________________________________________ 62 表 4.5 模型配適度 _______________________________________________________________________ 63 . VII.

(10) 第1章 緒論 1.1 研究背景與動機 一直以來公用事業象徵著政府對全體人民的服務,具有非排他性之特性,因 此大部分皆由國家經營,常形成政府壟斷的局面,而現今台灣開放民營公司經營 公用事業如:高鐵、電信業、國道休息站等,但卻大都屬於不完全競爭市場,其 中包括獨佔、寡佔、獨佔性競爭等三種,而造成不完全競爭市場其主要原因(1) 市場太小或(2)存在著進入障礙。一般而言,進入障礙有兩種類型。第一種為法 律的限制,或著說是人為障礙。公營事業及公用事業受得到政府特許權的優勢保 護,在開放競爭數量上進行管制,使得競爭者有限,造成人為上的進入障礙。另 一種則純為經濟力量運作造成自然障礙。公用事業常存在著所謂大規模經濟的成 因,大規模經濟是指長期的平均成本隨產量而持續下降的特性,亦即初期投資固 定成本高,成本回收期長,然而在市場無法拓展的情況下,不利於自由競爭,造 成競爭有限,形成不完全競爭市場。 在不同於一般完全競爭情況下,對於民營公用事業公司而言,在營運風險上 受固定成本及營收波動的影響上甚鉅,連帶影響到投資人投資公用事業之投資評 估與意願,進而影響到公司系統風險。而不同的競爭影響公司在需求價格彈性上 的程度,因而營收波動。技術汰舊則反應出公司固定成本之使用率及更新速度。 故本文針對台灣瓦斯產業從公司營運槓桿的角度衍伸出競爭與技術汰舊,並測試 其參數在縱斷面資料分析上對民營公用事業公司系統風險之影響。. 1.2 研究目的 依上節研究背景與動機所述,公用事業在經營上之營運風險容易受到固定成 本高及營收波動影響。在過去研究中,僅針對利用營運風險、財務風險及不同財 務資訊上之變數對系統風險影響進行橫斷面資料上研究。本文從影響營運風險之 營收波動及固定成本,更進一步延伸,認為技術汰舊影響公司固定成本之使用率 及更新速度與競爭影響公司營收波動。 本研究選用 Beaver、Kettler & Scholes(1970)等所建議,一般投資人可輕易取 1.

(11) 得會計資訊變數,並加入本研究所論述之不同代理參數代理技術汰舊及競爭變數, 針對台灣瓦斯產業進行縱斷面時間序列迴歸測試分析,討論這些技術汰舊及競爭 之代理參數對於瓦斯公司系統風險是否具有顯著性及解釋能力。. 1.3 研究對象與範圍 本研究以 2000 年 1 月至 2009 年 3 月,總共 37 季,台灣所有上市櫃瓦斯產 業共 6 間公司(8908)欣雄、(8917)欣泰、(9908)大台北、(9918)欣天然、(9926)欣 海、(9931)欣高,另外將全部公司總和為瓦斯業,將以上 6 間公司及瓦斯產業作 為研究對象。在資料取得方面利用台灣經濟新報資料庫(Taiwan Economic Journal, 簡稱 TEJ)內所公布之財務資訊。 表 1.1 研究公司基本資料 代碼. 上櫃. 8908. 欣雄天然氣股份有限公司. 8917 代碼. 欣泰石油氣股份有限公司. SHINHSIUNG NATURAL GAS INC. HSIN TAI GAS CO., LTD. 上市 THE GREAT TAIPEI GAS CORPORATION. 9908 大台北區瓦斯股份有限公司 9918. 欣欣天然氣股份有限公司. shin shin natural gas co,ltd. 9926. 新海瓦斯股份有限公司. SHIN HAI GAS CORPORATION. 9931. 欣高石油氣股份有限公司. HSIN KAO GAS CO.,LTD.. 資料來源:本研究整理. 2.

(12) 1.4 研究流程與論文架構 1.4.1 研究流程 本研究流程圖所示:. 圖 1.1 論文流程架構. 3.

(13) 1.4.2 論文架構 本研究共分為六個章節,各章節分述如下: 第一章. 緒論. 說明本研究之研究背景與動機、研究目的、研究對象與研究範圍、研究流程 及本文架構。 第二章. 文獻回顧. 回顧過去學者研究目的、方法及成果,內容分三部分,第一部分為營運槓桿 與財務槓桿對系統風險相關研究,第二部分為利用不同會計變數衡量系統風險之 相關文獻研究,第三部分為本研究所採用的收入波動及技術汰舊相關研究文獻。 第三章. 研究設計與方法. 從營運槓桿開始,闡述 O'Brien(2009)收入波動是受到彈性需求的影響及固定 成本高於技術汰舊,兩者對系統風險影響關係。選擇 Beaver(1970)等人所建議的 會計變數,並尋找符合收入波動及技術汰舊的代理參數為變數在縱斷面資料上衡 量系統風險,最後介紹統計檢定方法。 第四章. 實證分析. 對於一般古典迴歸分析及時間序列分析檢定結果作說明,並對實證之結果作 詳細分析。 第五章. 結論與建議. 提出本研究結論,並對往後可行之研究作建議。. 4.

(14) 第2章 文獻回顧 企業經營上的風險會影響投資人投資標的及意願,而投資風險是投資不可避 免的不安因素,同時投資人也是選擇投資標的之重要依據,理性的投資者要求高 風險的投資必須也要相當程度的高報酬,低報酬的投資也必須面對低風險。在投 資人立場如何透過公開資訊評估公司股票的風險成為投資人所關注的焦點,而在 一般狀態下,假設投資人可以進行完全多角化的投資來消除的非系統風險,故此 時只有無法以投資組合分散來消除的系統風險,才是投資人所關心的風險。許多 研究發現可利用財務報表上資訊評估公司股票系統風險,然而,如何利用準確的 財務資訊參數評估公司股票系統風險成為研究矚目焦點,且在選擇評估股票上的 財務資訊各有其發現。本章將先從介紹風險到眾多學者所討論的評估系統風險的 財務資訊參數介紹,進而探討收入波動及技術汰舊對企業風險的關連。. 2.1 系統風險 Markowitz(1952)提出投資組合理論(Portfolio theory),股票風險可分為系統風 險及非系統風險,股票投資者可由多角化方式投資股票,將個別股票中非系統性 風險去除,但系統性風險與整體大盤變化有關,無法經由多角化投資方式去除。 股票風險可區分為: (1)系統性風險(systematic risk) 為不可分散風險,或股票受到大盤影響於證券市場之風險,其所產生影響與 大盤整體環境的變化有關如市場景氣、通貨膨脹、利率變動等影響大多數公司的 因素所引起風險,此風險無法藉由投資標的的多角化方式來分散規避。系統風險 定義來說是指股票受到股票證劵市場總體經濟因素而變異的敏感度,單一股票報 酬與市場大盤報酬間共同變化之程度,可解釋為當股票大盤市場報酬變動時,個 別公司股票報酬之反應程度,以貝他值 β 表示。 (2)非系統性風險(unsystematic risk) 為可經由多角化投資方式去除之風險,又稱為可分散風險( diversifiable risk )。. 5.

(15) 只影響某單一公司的事件所引起之風險,如訴訟、公司執行長能力、公司合約成 功取得與否,新產品開發,公司重大資訊揭露等,其對投資人投資組合影響可由 投資多角化來規避風險。 系統風險的估計,一般採用市場模式(Market Model),此模式是估算在期間 內單一股票之系統風險。市場模式(Market Model): R. α. βR. ε. R :公司i股票報酬率 R. :整體股票市場投資組合報酬率. β :系統風險 ε :殘差項 上述公式中之β 即為公司之系統風險(systematic risk)。當β 值愈大,表示公 司股票報酬反應市場報酬波動的幅度也愈大,即系統風險愈大。 Shape、Linte and Mossin 於 1960 年代中期發展出資本資產定價模式(Capital Asset Pricing Model;CAPM)。理論中描述股票證券系統風險以及預期報酬率的 關係。CAPM 模型中指出影響股票證卷預期報酬率唯一因素為系統風險 β,而且 當系統風險越高,證券的預期報酬率也應該越高,但是非系統風險因為可以利用 投資組合的方式分散,所以並不會影響證券的預期報酬率。 CAPM 模型假設: 投資者的行為可以用平均數─變異數(Mean─Variance)準則來描述,投資者效 用受期望報酬率與變異數兩項影響,且投資人為風險規避者(risk-averse),證券報 酬率的分配為常態分配。 1. 證券市場的交易人數眾多,投資人為價格接受者(Price taker)。 2. 完美市場假設:交易市場中,沒有交易成本、交易稅…等,且證券可無限制 分割。 3. 投資者對於報酬有同質性的預期(homogeneous expectation)。. 6.

(16) 4. 所有投資人可用無風險利率無限制借貸,且存款利率等同於貸款利率等同於 無風險利率。 5. 所有資產均可交易,包括人力資本(Human Capital)。 6. 對融券放空無限制。 而 CAPM 公式如下所示: E R. R. R. R. ε. R 代表證券 i 之投資報酬率 R 代表無風險利率之報酬率 R 代表股票整體市場投資組合之報酬率 R ,R R. ,為證券 i 之系統風險. 由上述對系統性風險介紹可知,投資人並無法利用投資組合的多角化性投資 來規避風險;系統風險以共變異數相對於市場組合變異數來衡量,充分反映出單 一股票證劵與整體市場間的相依性;一般而言當經濟事件發生時,市場中投資人 會對於公司價值評估產生影響,有時會直接地反映在其公司股價及報酬率,造成 公司價值改變,且系統風險可利用公司股票資料與股票大盤資料進行求得,故在 進行投資時常成為參考投資標的的重要依據。. 7.

(17) 2.2 系統風險與槓桿因子 評估企業之風險,可從兩方面的角度來衡量,分別為投資者及公司。由投資 者立角度可將企業風險分為非系統風險及系統風險(system risk),又分別稱為企 業獨特性風險(firm-specific risk)及市場風險(market risk),非系統風險可藉由投資 組合分散,系統風險則無法藉由投資多角化分散。而從企業本身角度可分為內部 風險與外部風險,企業內部風險可透過適當行動加以降低,如營運風險、財務風 險;而外部風險為企業無法抗拒的外在因素如總體經濟及政治政策、戰爭、天災、 意外災害等總體面之風險。而本節研究文獻著重在於找尋企業系統風險與其營運 槓桿間之關係。 1. Hamada(1972): 此研究在探討財務槓桿與股票系統風險之關係,藉由研究樣本為自 1948-1967 年共 304 家公司資料,進行證實分析,測試其未舉債公司之股票系統 風險與具有相當程度之舉債公司之股票系統風險是否存在差異。實證結果證實, 財務槓桿對股票系統風險具有相當之解釋能力,代表公司舉債會影響股票系統風 險且有使用財務槓桿公司之系統風險會大於無使用財務槓桿之公司。 2. Lev(1974): 探討公司營運槓桿與風險間之關係,將成本區分為變動成本及固定成本,而 具有高度營運槓桿代表固定成本相對於變動成本高,企業固定成本比例較高。經 營者在營運上的必須增加其營收,降低固定成本所帶來之經營壓力。實證中 Lev 選擇電子公用事業、鋼鐵業和石油業,固定成本較高產業做為研究對象,進行迴 歸分析實證。研究結果認為,公司系統風險與營運槓桿呈正向關係與單位變動成 本呈反向關係。意即企業營運時固定成本高,容易擁有較高之風險,而變動成本 高之企業較不容易有經營上之壓力。 3. Mandelker & Rhee(1984): 探討營運槓桿度及財務槓桿度與系統風險之相關性。文中一開始用系統風險 原始定義中推導,系統風險可衍伸出營運槓桿及財務槓桿: β. cov R , R M /σ R M. (2.1) 8.

(18) β 為公司 j 股票之系統風險 R 為公司 j 股票在 t R M 為股票大盤 t 報酬率R. 1 到 t 時之報酬率. 1 到 t 時之報酬率. 1. E. π 為 j 公司在時間 t 時之淨收入(net income) E 將R. 為普通股 j 之市場價值 1代入(2.1)式:. E. β. cov. = cov. 其中. E. 1, R M /σ R M. E. , R M /σ R M. E. ,可重新整理(2.2)式:. E. β. E. cov. 1, R M /σ R M. (2.3). ,其中x 為稅前息前盈餘 EBIT. 財務槓桿度 DFL=. 移項後可得:. (2.2). 1 =DFL. 營運槓桿度 DOL=. Q. 1. (2.4). ,其中Q 代表公司 j 於 t 時之單位銷售量. Q. 移項後可得:. 1. 由(2.4)(2.5)合併可得:. DOL. Q. 1. Q. 1. DFL DOL. 9. (2.5) Q Q. 1. (2.6).

(19) 將(2.6)式代入系統風險(2.3)式中重新整理: β. DFL DOL cov. cov. 1, R M /σ R M. E. DOL DFL β. 整理後可得:β β. Q Q. Q Q. E. (2.7) (2.8). 1, R M /σ R M 為企業內部風險. 由上式(2.8)得知公司系統風險β 與財務槓桿度 DFL,營運槓桿度 DOL 及公 司內部風險β 有關。Mandelker & Rhee(1984)為證實可由營運槓桿度及財務槓桿 度所衡量,取樣自 1957-1976 年製造業公司 255 家做實證分析。研究實證結果發 現,營運槓桿及財務槓桿對於系統風險皆具有正向之顯著性,且具有不差之解釋 能力,且營運槓桿度及財務槓桿度之間存在抵換關係,兩者之間存在彼此消長的 關係。 4. Mseddi&Abid(2004) 文中利用研究取樣自 1995-1999 年間 403 家美國企業,證實 Mandelker & Rhee(1984)理論,超額報酬與營運槓桿及財務槓桿及系統風險間具有正向關係, 擁有高固定成本造成負面的超額報酬,支持營運槓桿對於企業價值具有正向關係 的假設。 5. 陳原彬(1996) 研究樣本選取為 1981~1996 期間在台上市交易之 58 家公司,探討公司財務 槓桿度、營運槓桿度、內部商業風險與公司系統風險間關係。進行 lnβ=lnDOL×lnDFL×lnIBR 之迴歸分析,實證結果顯示營運槓桿、財務槓桿及企 業內部風險對系統風險有一定解釋能力。 6. 徐保全(2006) 研究企業營運槓桿與財務槓桿對股權價值之影響分析,以台灣電子業為研究 對象,將受測企業依獲利能力高低區分成 3 個組別,不同的獲利能力一般會對應 不同股價,經由上述組別的區分,可檢測出營運槓桿度、財務槓桿度時間與同業 的比對在不同股價組別上會出現如何的反應。透過 Ohlson (1995)股權評價模型,. 10.

(20) 將的槓桿資訊視為模型中的非盈餘資訊而與股價連結,由實證結果顯示,獲利能 力佳企業槓桿相對變動率與企業股價變動額呈顯著正相關,顯示獲利能力佳企業 確實可以善用投資及財務操作增加股權價值。 本小節綜合上述文獻可以利用關係圖示意風險與財務槓桿及營運槓桿間之 關係:. 圖 2.1 企業風險圖. 11.

(21) 2.3 系統風險與會計變數 一般投資者無法輕易得知企業內部資訊,而為了解投資風險,投資人往往只 能從股票市場或企業公開的資訊上取得,本章節文獻重點在於研究利用投資人容 易取得之財務資訊與系統風險間之關係,以利了解企業體質、經營狀況並利用其 財務報表上之資訊於評估及預測風險。 1. Beaver、Kettler&Scholes(1970) 研究目的為探討因為投資者不容易取得企業內部資訊,尋求利用會計資訊作 為變數衡量與系統風險之關係。建議投資者可利用會計資訊解釋系統風險甚至利 用會計資訊去預測風險。研究對象取用 1947~1965 年間,總共 307 家公司的財務 資料利用投資者可取得之企業公開財務資訊與會計變數以橫斷面資料衡量公司 系統風險的實證研究。文獻中建議研究的變數有(1)股利支付率、(2)資產成長率、 (3 槓桿度、(4)流動比率、(5)資產規模、(6)盈餘變動率,與(7)會計貝他等變數。 實證結果顯示(1)股利發放率、(3)財務槓桿、(6)盈餘變異數,及(7)會計貝他與公 司系統風險具有顯著相關,證明利用投資者容易取得的企業公開財務資訊在橫斷 面研究上用有解釋公司系統風險的能力。 2. Breen & Lerner (1973) 研究將 Beaver、Kettler&Scholes(1970)的研究擴充,研究期間取自 1965 年至 1970 年,將 1400 家企業區分成 12 個族群,利用複迴歸分析來衡量系統風險, 其中財務變數選擇(1)槓桿比率、(2)盈餘成長率、(3)公司規模、(4)股利發放率、 (5)盈餘成長穩定性、(6)股票交易量及(7)益本比平方等七個變數,測試不同變數 對於系統風險的解釋力。研究結果發現(1)槓桿比率、(2)盈餘成長率及(4)股利發 放率所顯示的符號與其他學術假設的較一致,代表雖然有多種學術理論證實過不 同變數對於系統風險確實具有解釋能力,但不同的財務資料對於一般學術理論的 驗證並不一定完全相同。 3. Thompson (1976) 研究中將會計資訊作為自變數,並分為(1)平均(mean)、(2)趨勢性(trend)、(3) 變異數(variance)及(4)共變異數(covariant)等 4 種型式共 43 總不同變數,探討此些. 12.

(22) 變數與系統風險間之關係。最後利用十條搭配不同會計變數之迴歸式來測試變數 對系統風險之解釋能力。研究結果顯示,平均股利發放率、盈餘倍數之貝他、盈 餘倍數之變異數等變數與市場貝他均具顯著相關,而以共變異形式的變數對系統 風險最具有解釋能力。 4. Hill & Stone (1980) 研究目的在於探討以會計資訊作為變數衡量系統風險和以市場資訊衡量的 系統風險間的關係及財務結構對系統風險的影響,不同於以往研究,研究中使用 不同會計貝它來解是對於系統風險的影響,認為不同財務結構及利率對於系統風 險有想當程度的影響。 5. 廖國本(1987) 研究方法相似於 Beaver、Kettler&Scholes(1970)所作之研究,樣本選取 36 家 上市公司為研究對象,研究期間為民國 66 年至 73 年,研究目的為探討以會計資 訊預測股票系統性風險是否優於以市場資料,並將研究期間分為二期,民國 66 年至 69 年為前期,民國 70 年至 73 年為後期,以 Beaver、Kettler&Scholes(1970) 所建議的七種會計資訊為自變數(1)股利支付率、(2)資產成長率、(3)槓桿度、(4) 流動比率、(5)資產規模、(6)盈餘變動率,與(7)會計貝他等進行迴歸分析。研究 發現,以公司會計資訊預測系統風險其效果優於市場資訊,換言之以會計資訊預 測股票系統風險有一定的幫助。 6. 黃旭輝 (1992) 探討會計資訊和系統性風險之關聯性,樣本取自民國 69 年至 79 年間 53 家 公司製造業為樣本,研究利用不同十五個會計變數為自變數來進行分析,與國外 其他學者研究目的相同,期望探討投資者可利用公司公開之會計資訊了解並評估 其投資標的之風險,成為投資參考依據。研究結果顯示,此資料除了會計貝它和 系統風險關係是,無法得出明確結論外,其他會計變數平滑度、負債比率與系統 風險皆為正向相關,而股利支付率、公司規模與系統風險則是呈反向關係。 7. 劉啟群(1998) 研究目的在於探討銀行風險與會計資訊及內部持股之關聯性,針對國內銀行. 13.

(23) 利用會計資訊解釋系統風險,試求尋找解釋風險的決定因素。將探討的風險分為 (1)總風險、(2)市場系統風險、(3)產業系統風險,並將會計資訊分為兩大類,第 一類為銀行資產及負債組合,而第二類選擇之變數為:成長率、企業規模、盈餘 變異數、存放比率、內部持股比率、逾放比率、備抵呆帳比率等。研究對象選擇 民國 70 年至 86 年間具備完整資料之上市櫃銀行。研究內容發現,銀行業固定資 產佔總資產之比例不高,因此在營運風險上比製造業小,而結論認為會計資訊及 內部持股只能解釋銀行總風險之 12.7%,但對於解釋個別銀行系統風險解釋能力 達 35%,且認為銀行規模越大其總風險越小,符合市場力量越大風險越小的理論, 而呆帳比率在此研究中無法達到預期成果與其假說不合。研究對象為銀行,故再 選擇變數尚有不一樣的選擇,但在結果上卻無法盡如原本預期之假說。. 14.

(24) 2.4 收入不確定性 當企業面臨競爭造成收入不穩定及不確定的情形下,公司的現金流量充滿不 確定性,而對於無法掌握收入或收入波動巨大的企業,其營運上造成較高的營運 風險,而公用事業具有固定成本大而依賴穩定收入的特性,對於收入的不確定性 影響性甚鉅,進而影響系統風險。如 Subrahamanyam & Thomandakis(1980)提出 系統風險與獨佔力呈負相關,而本研究理論認為市場力量與需求價格彈性為反向 關係,市場力量越大對於消費者需求彈性越小,消費者選擇較少,因此本節文獻 從公用事業面臨競爭在產業中擁有不同的市場力量而具有不同需求價格彈性造 成收入不確定性的角度下,探討 O'Brien(2009)模型並了解其理論,衍生出對於企 業擁有不同市場力量而對於顧客在市場上擁有不同的需求彈性價格,面臨不確定 的收入,影響其營運風險進而影響系統風險。 O'Brien(2009) 研究中利用個體經濟模型推導發現收入風險受到需求價格彈性的影響。企業 處於獨佔環境下推導過程如下: 假設生產量為收入與價格的函數. Q=αM P. (2.9). Q : 生產總數量 α : 影響 M 與 P 的參數因子 M : 總收入指數 P : 產品價格 ε : 需求的價格彈性取絕對值=. b : 需求的所得彈性=. ∆Q Q ∆P P. ∆Q Q ∆M M. 將 a=αM 代入 Q=aP. (2.10). P=a Q. (2.11). 15.

(25) 假設變動營運成本函數: V=vQ. (2.12). c:變動營運成本指數 若:(1)c=1 邊際成本為固定 (2)c>1 邊際成本隨產量 Q 增加而遞增 (3)c<1 邊際成本隨廠量 Q 增加而遞減 在獨佔企業中: 收入 R=P*Q= a Q )Q=a Q. (2.13). 邊際利潤 MR= 1. (2.14). aQ. 邊際成本 MC= cvQ. (2.15). 在利潤最大化下 MR=MC 1. a Q = cvQ. 1. a. Q. (2.16). 企業最佳化生產量 Q*=(a z. 其中 Z=. ,. (2.17) c. 企業最佳化利潤 R*=P*Q*= a Q. 1. )Q*=a Q. (2.18). 將最佳化產量 Q*公式(2.17)代入企業最佳化利潤(2.18),得到最理想化潤: R*=a (a z. (2.19). O'Brien 定義收入風險βR =cov[ln(R*),ln(M)]/(σM 16. (2.20).

(26) σM 為 ln(M)之變異數 在變動成本無系統風險的假設下 =a 代回(2.19). 將αM R*=αM. αM. z. (2.21). ln(R*)=ln αM. z. 1. =b. 1. ) ln αM. (2.22). 將(2.22)式代入收入風險定義式(2.20)中: βR. cov[ln(R*),ln(M)]/(σM =b. 1. 1. cov ln M , ln M /σM. 1. 其中1. 而b. 1. 1. 1. c. 1. 1. ]. b. βR. (2.23). 在 O'Brien(2009)模型式(2.23)中顯示,收入風險βR 與營運成本指數 c、需求 所得彈性 b 及需求價格彈性 有下列 3 種相互關係: (1)c=1 營運變動成本為線性,邊際成本為固定。而βR =b,等於需求收入彈性, 收入風險不受需求價格彈性影響。 (2)c>1 營運變動成本遞增,邊際成本隨產量增加而遞增。在其他情況不變下, 收入風險βR 在需求價格彈性越大的情況下越低,兩者屬於反向關係。 (3)c<1 營運變動成本隨產量增加而遞減,邊際成本遞減,收入風險βR 在需求 價格彈性越大的情況下越大,兩者屬於正向關係。 17.

(27) 2.5 技術汰舊 技術汰舊為企業更新機械設備或技術之投資行為。一般來說,機械設備等生 產器具不可能擁有無限的使用壽命,當其價值減少可視為經濟折舊,而經濟折舊 是一般衡量技術汰舊的指標。Hotelling(1925)定義經濟折舊為資產價值的折損 率。 Hulten and Wykoff(1996)指出資產價值的減少原因包括機器的機型效率與機 器之新舊程度,並估計出非居住性的結構其折舊率為每年 3%。Berk,Green, and Nail(2004)指出在 R&D 專案中,更新效率較佳的設備會影響資產的價值,可直接 利用資產折舊率去衡量技術汰舊風險。因此無論是為了改善生產效率或更新已無 法使用的機械設備,企業必須有計劃的進行設備更新專案,但當企業進行投資或 進行設備更新時常伴隨有著不確定性,而設備更新速度較快之企業伴隨著龐大的 固定成本支出造成公司營運上之風險。. 2.6 小結 風險是一直受到投資者所關注的投資指標,投資者可由多角化方式投資 股票,將個別股票中非系統性風險去除,但系統性風險與整體大盤變化有關,無 法經由多角化投資方式去除,因此一直是學者及投資者所注目的焦點。透過文獻 可以了解許多學者如:Beaver、Kettler&Scholes(1970)、Thompson (1976)研究試 圖用公開的財務資訊當作不同變數去衡量系統風險或是類似 Mandelker & Rhee(1984)用兩槓桿因子當作變數,其目的都是追求利用橫斷面資料試圖去尋找 可衡量系統風險的變數,而本研究更進一步利用收入波動及技術汰舊的理論,試 圖尋找可代理此兩理論之代理參數,研究是否可利用這些變數在縱斷面資料上去 衡量公司系統風險,達到衡量系統之效果。. 18.

(28) 第3章 研究設計與方法 3.1 研究理論模型 公用事業普遍擁有區域性及固定成本較高的特性,因此在民營化企業在經營 上受政府管制競爭對手數量,限制經營上之特許權數量,使其企業擁有穩定的收 入,否則容易受到收入波動及固定成本影響造成營運風險。本研究理論基礎從公 用事業民營化企業因為競爭不同具有不同市場力量及需求價格彈性,造成收入波 動及固定成本大的影響,因此公用事業民營化之企業在營運上必須考慮營運槓桿 DOL 造成的營運風險,影響投資人選擇投資標的及意願,進而影響公司系統風 險。 本論文研究基礎起於 Mandelker and Rhee(1984)研究中從系統風險β可推導 出財務槓桿與營運槓桿: β. DOL DFL β. (3.1). β 為企業內部風險 Mandelker and Rhee(1984)證實系統風險受到營運槓桿 DOL、財務槓桿 DFL 及企業內部風險β 之影響,而營運槓桿 DOL 與系統風險間具有正向關係,亦即 當企業擁有高度營運槓桿造成營運風險上升,將會進而影響其系統風險。檢視營 運槓桿度原始定義:. DOL=. EBIT EBIT SR SR. =. ∆EBIT EBIT ∆Q Q. =. P C ∆Q P C Q F ∆Q Q. =. P C Q. =. P C Q F. EBIT : 息前稅前純益=(P-C)Q-F ΔEBIT : 息前稅前純益變動額 SR:銷貨收入(P-C)Q Q : 銷貨數量 P:價格 19. EBIT F EBIT. (3.2).

(29) C:單位變動成本 ΔQ : 銷貨數量變動數 F:固定成本 由上式(3.2)得知營運槓桿 DOL 受到收入及固定成本影響,下小節將更進一 步延伸假設並利用 O'Brien 個體經濟模型推導論述中收入風險受到需求價格彈性 的影響。. 3.1.1 收入風險 在 O'Brien 模型理論中只包含獨佔及產業中規模皆相同寡佔之環境,但在台 灣現實公用事業經營環境中,公用事業之民營企業處於的競爭除了上述的獨佔及 寡佔之外,尚有一間公司獨大而其他公司規模較小之獨大產業,如:電信業,以 及完全競爭的競爭。本研究將 O'Brien 的理論延伸,建立不同於 O'Brien 理論之 假設,認為公用事業,無論其產業市場結構,產業內各企業應擁有相同之營運成 本變動指數,具有因產量增加而單位成本下降之特性,推導出影響(1)獨大產業 及(2)完全競爭收入波動之因子。推導過程如下: 先建立經濟理論之假設及定義,假設產量為收入及價格之函數: Q=αM P. (3.3). Q : 生產總數量 : 影響 M 與 P 的參數因子 M : 總收入指數 P : 產品價格 : 需求的價格彈性取絕對值=. : 需求的所得彈性=. ∆Q Q ∆P P. ∆Q Q ∆M M. 將 a=αM 代入(3.3)得: 20.

(30) Q=aP. (3.4). 價格 P=a Q. (3.5). 設變動營運成本函數: V=vQ. (3.6). 其中 V 總營運變動成本,v 為營運變動成本調整乘數,c 為營運成本變動指 數。 若:(1)c=1 邊際成本為固定 (2)c>1 邊際成本隨產量 Q 增加而遞增 (3)c<1 邊際成本隨廠量 Q 增加而遞減 O'Brien 企業收入 revenue beta 定義: βR = cov ln R , ln M / σM. (3.7). R :企業 i 銷售收入 M : 總收入指數 3.1.1.1. 獨大產業 獨大產業中,將產業產量分為兩部分,一部份為獨大企業產量Q ,另一部 份為產業中其他小企業總和產量Q ,產業生產之產量為兩部份之總和: 產業總產量Q. Q. Q. Q :獨大公司產量 Q :N 間小公司總產量(Q 假設K 為企業 i 市占率:K. Q K. Q. Q ). K. 其中 K 為獨大企業之市占率, K 為其他小企業市占率k 獨大企業產量Q. k Q. 21. k. k. K.

(31) k Q 其中k Q. 其他小企業總產量Q. k Q. k Q. PQ = a Q )Q. 企業利潤R. k Q ) (3.8). 企業營運變動成本V =vQ. (3.9). (3.8)式及(3.9)式中企業利潤與企業營運變動成本分別對產量 Q 為分可得邊際利 益 MR 及邊際成本 MC 利益最大化下 MR=MC 獨大之企業: 邊際利潤MR. aQ. ε aQ. Q. 邊際成本 CVQ. aQ. ε aQ. Q. 邊際成本 CVQ. (3.10). 其他小企業總合: 邊際利潤 MR 將產量Q. k Q , Q. k Q. (3.11). 分別代入(3.10),(3.11)式:. MR. 1. K ε. aQ. K. CVQ. MC. MR. 1. K ε. aQ. K. CVQ. MC. (3.12). (3.13). 產業之總合邊際利潤∑ MR : ∑ MR. 2. ε. ∑K. aQ. CVQ. (3.14). 由式(3.14)可得產業之最佳產量 Q*: Q*= a z 其中z. (3.15). ∑K. ,. c. 1. 企業最佳產量為企業在產業產量所佔市占率之比率: 22.

(32) Q. KQ. (3.16). 將企業最佳產量(3.16)式代回(3.8)可得企業最佳利潤R : R =P Q =a. az. K az. K a. az. (3.17). 將 a=αM 代回(3.17) 企業最佳收入R =P Q αM z. =αM. K aαM. K αM z. αM z. (3.18). 最後將(3.18)式代入收入 beta 定義(3.7)式中,可得到收入波動風險: βR =cov[ln(R ),ln(M)]/(σM =b. 1. 1. b. (3.19). 3.1.1.2. 完全競爭 在完全競爭市場中,替代產品多,企業面臨較激烈之競爭,產量及收入容易 產生較大之波動。產業生產量為產業中企業生產量總和:. Q. Q. 企業 i 最佳產量為企業在產業總產量所佔之市場比率: Q. K Q ,其中K 為企業 i 之市占率,其中K. 企業 i 利潤R. PQ = a Q )Q. K. K. 1 (3.20). 23.

(33) 企業營運變動成本V =vQ. (3.21). 公式(3.20),(3.21)中,企業利潤與企業營運變動成本分別對 Q 微分,可得邊際利 潤 MR 及邊際成本 MC 在利潤最大化下企業 i 之邊際利潤MR =邊際成本MC : 邊際利潤 MR. aQ. ε aQ. Q =CVQ. 邊際成本 MC. (3.22). K Q代入(3.22)式中:. 將Q. MR. 1. K ε. aQ. K. CVQ. MC. (3.23). 產業總和中 企業 i=1~N ∑N MR. ∑N MC. 從(3.23)中將產業中所有公司總和: N. ε. ∑N K. aQ. CVQ. (3.24). Q*= a z 其中z. (3.25) N ∑N K. CV. ,. c. 1. 產業最佳產量(3.25)式代回公司利潤(2.20)式並考慮企業最佳產量Q R =P Q =a. az. K az. K a. az. K Q: (3.26). 將 a=αM 代回(3.26): R =P Q =αM. K αM. αM z. K az. αM z. (3.27). 最後將(3.27)式代入收入 beta 定義(3.7)式中,可得到收入波動風險: 24.

(34) βR =cov[ln(R ),ln(M)]/(σM =b. 1. 1. b. (3.28). 當產業內各企業擁有相同營運成本變動指數 c,無論企業處於何種產業競爭 結構,企業所受之收入風險與(3.28)及(3.19)公式中 3 因子有關: (1). 需求的所得彈性。. (2)c:營運成本變動指數 。 (3) 需求的價格彈性有關。 當: (1)c=1 營運變動成本為線性,邊際成本為固定。而βR. b ,等於需求收入. 彈性,收入風險不受需求價格彈性 影響。 (2)c>1 營運變動成本遞增,邊際成本隨產量Q增加而遞增。在其他情況不變 下,收入風險βR 在需求價格彈性 越大的情況下越低,兩者屬於反向關係。 (3)c<1 營運變動成本隨產量Q增加而遞減,邊際成本遞減,收入風險βR 在需 求價格彈性 越大的情況下越大,兩者屬於正向關係。 公用事業屬於規模經濟屬,初期固定投資成本高,具有長期平均成本隨產量 增加而持續下降的特性,符合於(3)c<1 之特性,因此當企業處於競爭激烈市場中, 產品替代品多,需求價格彈性 ε 大,收入波動及風險βR 也較大。而在獨佔市場結 構中較無競爭的情況下,商品無替代品,需求價格彈性 ε 也較小,收入及風險也 較穩定。市場結構不同與需求價格彈性關係整理於下表 3.1:. 25.

(35) 表 3.1 市場競爭與需求價格彈性 獨佔. 寡佔. 完全競爭. 競爭. 無競爭者. 競爭者少. 競爭者眾多. 競爭者進入障礙. 難以進入. 有進出障礙. 自由進出. 進出市場障礙 商品替代程度. 低. 偏低. 高. 價格決定能力 需求價格彈性. 價格決定者 稍具影響力 價格接受者 低. 偏低. 高. 資料來源:本研究整理 因此由上述過程可了解公用事業企業之營運槓桿因處於不同市場,收入風險 受到企業市場力量及需求價格彈性 ε 影響,本研究利用公用事業民營化之企業收 入波動取決於需求價格彈性,並將需求價格彈性以衡量市場競爭。因此本文研究 核心理論收入波動衡量市場競爭可用下圖 3.1 示意:. 圖 3.1 收入波動與市場競爭. 26.

(36) 3.1.2 固定成本 另一方面公用事業之企業如擁有固定成本的特性也影響著營運上之風險,由 營運槓桿 DOL 基本定義: DOL=. EBIT F EBIT. (3.29). 由上式 3.29 可知擁有較高的固定成本,造成企業營運槓桿高,而在營運的 風險上也較大。因此企業擁有固定資產折舊率高、機械設備耗損快或企業在固定 資產方面增加速度快的特性,容易造成營運槓桿度高並影響營運風險進一步影響 系統風險。本研究收入波動及技術汰舊對於系統風險影響之整體概念可用下圖 3.2 表示:. 圖 3.2 系統風險與競爭及技術汰舊關係. 27.

(37) 3.2 研究方法 本節介紹本研究所建立之假說、研究對象其資料來源及處理方式,並針對迴 歸式中研究設定之參數及定義說明及建立迴歸式過程,最後介紹統計檢定方法。. 3.2.1 效率市場理論 在一個效率市場中,任何投資人都無法持續擊敗市場而賺得超額報酬。主要 的三項假設:投資人皆理性、情報即時公開,獲得情報無需負擔額外的資訊成本、 無任何投資人的力量足以單獨影響股價的變動。而本研究理論上,採用強式效率 市場假說(strong form efficiency),亦即目前證券價格完全充分反映已公開及未 公開之所有情報。. 3.2.2 建立假說 由上節的理論模型可知,公司營運槓桿對於系統風險有正面的影響,而不確 定的收入波動,以及固定成本高對於公用事業經營上具有不小的營運風險,因此 可推論系統風險受企業收入波動及固定成本影響,本研究延伸這兩種推論尋找符 合此推論之會計資訊代理參數,建立以下五種假說: (1)銷貨收入波動(Revenue)對於系統風險有顯著影響。 (2)稅前息前折舊前淨利波動(EBITDA)對於系統風險有顯著影響。 (3)會計投資報酬率(ROI) 對於系統風險有顯著影響。 (4)折舊率對於系統風險有顯著影響。 (5)固定資產增率對於系統風險有顯著影響。 本研究將以上五種模型理論假說,作為回歸變數測試這五種變數在時間序列 縱斷面的迴歸分析上,對於公司系統風險是否具有顯著影響。. 3.2.3 資料來源及處理. 28.

(38) 針對本研究對象之六間瓦斯業公司,其股票資料及財務報表上之資訊全部採 用台灣經濟新報資料庫(Taiwan Economic Journal,簡稱 TEJ)內所公布之財務資 訊。 研究期間受限於瓦斯夜上市櫃時間較晚,為取得各公司一致時間,因此選擇 2000 年 1 月起至 2009 年 3 月,採每日之股票資料及季資料之財務資訊。 在實證方面使用 Eviews 軟體進行迴歸分析及相關檢定。資料處理上採用市 場模式(Market model)計算每間公司每季之系統風險,再搭配當季所公布之財務 資訊,以 28 季共 7 年為一樣本期間,利用滾動估計法進行迴歸分析,每次向後 推進一季。如第一次從 2000 年第一季至 2006 第四季為樣本期間,第二次從 2000 第二季至 2007 第一季為樣本期間,每次推進一季,故每間公司可取得 10 筆資料 的參數估計與相關檢定數值,最後取平均數取得最後結果並列表呈現。. 3.2.4 迴歸變數 3.2.4.1. 應變數 系統風險 β:以日資料為基礎取用自台灣經濟新報資料庫中瓦斯類股每日收 盤價,並估算各股每日股票報酬率 R ,及每日台灣加權股價指數之報酬率為市 場報酬率R. ,以日股票資料估計各股 2000 年第一季至 2009 年第一季,共 37. 季各股每季之系統風險 β,市場模式(Market model)公式如下: R. α. β R. ε. R : 各公司股票報酬率 R. :整體股票市場報酬率. β :各公司每季系統風險. 3.2.4.2. 共同變數 本研究自變數選用所採用之財務會計風險變數是參照 Beaver 等人於 1970 年之研究中所建議之財務會計資訊,但因本研究之研究屬於縱斷面時間序列分析, 故只採用適用於縱斷面資料之五個會計風險變數: 資產成長率、槓桿度、資產規 29.

(39) 模、流動比率、盈餘率等。 1. 資產成長率 資產成長率是以 2000 年第一季至 2009 年第一季,採用季資料之資產總額 成長率,正常來說資產規模成長愈快之公司其系統風險愈大。Beaver 等人認為 資產成長率與 β 係數成正向關係。 資產成長率. 資產總額 資產總額. t:2000Q1~2009Q1 2. 槓桿度 本研究將槓桿度定義為負債總額與資產總額之比率。Beaver 研究實證結果 顯示槓桿比率應與 β 係數成正向關係,亦即槓桿度越大 β 系統風險應受正面影 響。 槓桿度. 負債總額 資產總額. t:2000Q1~2009Q1 3. 流動率 本研究流動率為流動資產除以流動負債。Beaver 研究認為公司流動率與系 統風險 β 成負向關係,公司流動性高的其公司系統性風險 β 愈小。 流動性. 流動資產 流動負債. t:2000Q1~2009Q1 4. 資產規模 本研究以資產總額取自然對數來代表公司規模, Beaver 研究認為資產規模 與系統風險 β 成負向關係,認為越小的公司所面對的系統風險 β 越大,容易受到 股票大盤影響。. 30.

(40) 資產規模=LN(資產總額 t:2000Q1~2009Q1 5. 盈餘率 Beaver 等人認為盈餘變動率與系統風險 β 成正向關係。本研究因為此用縱 斷面時間序料資料,故無法採用 Beaver 研究中建議知盈餘變動率,故將盈餘變 動率改為盈餘率以各季每期稅後淨利與股東權益總額比率之來衡量盈餘率。一般 研究認為盈餘變動率越大的公司面臨收入不確定性越高其市場風險愈大。而本研 究所設定之盈餘率越大表示盈餘比率高,報酬率高而風險也將越高。 盈餘率=. 稅後淨利 股東權益總額. t:2000Q1~2009Q1. 3.2.4.3. 收入波動因子 本研究學說認為當公司面臨不確定的收入時,會影響投資人投資意願,影響 股價近而影響系統風險 β。公司收入變動率應與系統風險 β 成正向關係。本研究 設定三種收入波動因子代理參數為迴歸自變數分別為(1) 銷貨收入波動 (Revenue)、(2)稅前息前折舊前淨利、(3)會計投資報酬率(ROI) 1. 銷貨收入波動(Revenue) 銷貨收入(Revenue). R. R R. t:2000Q1~2009Q1 2. 稅前息前折舊前淨利波動(EBITDA) 稅前息前折舊前淨利(EBITDA). EBITDA. EBITDA. EBITDA. t:2000Q1~2009Q1. 31.

(41) 3. 會計投資報酬率(ROI) 淨利. 會計報酬率(ROI) =. 投資. t:2000Q1~2009Q1. 3.2.4.4. 技術汰舊因子 本研究設定兩種技術汰舊因子代理參數為迴歸自變數分別為(1) 折舊率、(2) 固定資產增率 1. 折舊率 本研究設定之折舊率為當期折舊金額與上期固定資產價值之比率。擁有較高 折舊率之企業代表固定資產折損速度快設備更新也快,容易造成企業經營上壓力 而伴隨較大經營風險。 折舊率. 折舊 固定資產. t:2000Q1~2009Q1 2. 固定資產增率 本研究設定之固定資產增率為當期與前期之固定資產價值差額與上之比率。 當企業不斷增加其固定資產可是為一種投資行為,如:添購新的設備、購買土地 增建廠房等,而固定資產擁有龐大營運固定成本,造成企業營運上壓力,而伴隨 較大經營風險。 固定資產增率. 固定資產. 固定資產. 固定資產. t:2000Q1~2009Q1. 32.

(42) 3.2.5 迴歸式建立 相關性檢定 為避免迴歸資料出現多元共線性( multicollinearality )影響迴歸結果,在設計 迴歸公式前,將瓦斯業六間公司數據加總平均估算產業數據並進行資料相關性檢 定,將相關性高於 0.5 之自變數規避,避免多元共線性,設計不受共線性干擾之 迴歸式。. 表 3.2 變數相關性檢定 AG. LEV. CUR. AS. ER. RV. EB. ROI. DE. FG. AG. 1.000. 0.238. -0.209. 0.175. 0.055. 0.576. 0.256. 0.204. 0.034. -0.076. LEV. 0.238. 1.000. -0.608. 0.662. 0.241. -0.078 -0.153. 0.350. 0.601. -0.151. CUR. -0.209. -0.608. 1.000. -0.833. -0.309. 0.010. 0.100. -0.571. -0.677 -0.123. AS. 0.175. 0.662. -0.833. 1.000. 0.492. 0.120. 0.134. 0.496. 0.887. 0.045. ER. 0.055. 0.241. -0.309. 0.492. 1.000. 0.078. 0.504. 0.064. 0.415. 0.000. RV. 0.576. -0.078. 0.010. 0.120. 0.078. 1.000. 0.492. 0.289. 0.061. -0.074. EB. 0.256. -0.153. 0.100. 0.134. 0.504. 0.492. 1.000. -0.107. 0.090. -0.088. ROI. 0.204. 0.350. -0.571. 0.496. 0.064. 0.289. -0.107. 1.000. 0.319. 0.244. DE. 0.034. 0.601. -0.677. 0.887. 0.415. 0.061. 0.090. 0.319. 1.000. -0.077. FG. -0.076. -0.151. -0.123. 0.045. 0.000. -0.074 -0.088. 0.244. -0.077. 1.000. 資料來源:本研究整理 AG:資產成長率. LEV:槓桿度. CUR:流動率. AS:公司規模. ER:盈餘比率. RV:銷貨收入波動(Revenue). EB:稅前息前折舊前淨利波動(EBITDA) DE:折舊率. FG:固定資產增率 33. ROI:會計投資報酬率(ROI).

(43) 由相關性檢定結果得知,若以相關±0.5 為區分,資產成長率與銷貨收入波動 須分開測試,槓桿度、流動率、公司規模、折舊率須分開測試,而公司規模與會 計投資報酬率也須分開測試,最後盈餘比率與稅前息前折舊前淨利波動也必須分 開檢視。依據相關性檢定及研究所建立之假說建立迴歸模型 1~8: 表 3.3 迴歸模型. 應變數 BETA Model. 1. 2. 3. 4. 5. 6. 7. 資產成長率. ●. ●. ●. ●. ●. ●. ●. 槓桿度. ●. ● ●. 流動率. ● ●. 公司規模 盈餘比率. ●. 8. ●. ●. ●. ●. (1)收入波動因子 ●. ΔRevenue ΔEBITDA ROI. ●. ●. ●. ●. ●. ●. ●. ●. ●. ●. ●. ●. ●. ●. ●. (2)技術汰舊因子 折舊率 Δ 固定資產. ●. ●. ●. ●. ●. ●. 資料來源:本研究整理 迴歸式 1~3 分別以 3 個共同變數搭配代理參數進行迴歸測試 迴歸式 4~6 分別以 2 個共同變數搭配代理參數進行迴歸測試 迴歸式 7、8 單個共同變數搭配最大化代理參數進行迴歸測試. 34.

(44) 3.3 統計檢定方法 利用迴規模型測試過程中,為檢驗研究理論與實際資料結果是否一致,確切 探討研究參數的特性,所使用的最小平方法 OLS 是否符合時間序列線性模型之 性質及古典一般線性模型假設,必須針對不同目的運用不同的統計方法加以驗證, 本研究所使用之統計檢定方法將於本節做介紹。. 3.3.1 單根檢定 許多研究發現,連續經濟的資料及財務方面的資料被認定為具有非定態性質。 楊奕農(2008)時間序列分析一書上指出時間序列資料的性質和模型的估計,非定 態資料在近幾十年來,經常出現在文獻上,主要的原因是很多研究發現,大多經 濟的資料,例如總體經濟變數中的所得、物價,或貨幣供給,甚至財務相關的資 料,均被認定為具有非定態的性質。因此當使用時間序列資料時進行最小平方法 (OLS)及一般化最小平方法(GLS)作為估計方式時,首先必須確定研究資料是否 定態,若當變數為非定態時,將可能出現由 Granger and Newbold(1974)發現非定 態變數間出現的「假性迴歸」(spurious regression)的問題,意即變數間產生因果 關係使迴歸係數顯著性異於零,且判定係數也很高,看起來不錯得迴歸結果可能 只是假象。因此後來使用時間序列變數進行實證研究的文獻,都必須先確定變數 是定態還是非定態,避免「假性迴歸」(spurious regression)的問題產生,而其中 最常見檢驗方法的就是單根檢定(unit root test)。. 3.3.2 殘差檢定 楊奕農(2008)時間序列分析一書指出多變數的時間序列線性模型之性質與 估計,和一般統計或計量中的複回歸很類似,若使用 OLS 模型估計時,其中重 要的假設都是殘差 必須符合古典一般線性模型之假設,須符合以下六點: 1.. 殘差為常態性(normality). 2.. 殘差期望值為零(zero mean). 3.. 殘差具同質變異(homoskedasticity). 35.

(45) 4.. 殘差無自我相關(non-autocorrelation). 5.. 因變數與殘差無相關(orthogonality). 6.. 因變數與因變數間無相關(independence). 以上性質,在時間序列分析文獻中,較常為人所討論的為殘差為常態性、殘 差具同質變異、殘差無自我相關的問題。在以 OLS 估計時,若殘差不符合以上 幾點,迴歸模型係數雖仍然符合不偏性,但卻不是最有效的估計式,會造成顯著 性檢驗失效,甚至預測失敗等。故本研究對以上三點常見之殘差項作檢定以確保 模型殘差項符合古典一般線性模型之假設。. 3.3.2.1. 殘差常態性 利用 Jarque-Bera 統計量檢定殘差是否為常態性,JB 檢定的虛無假設為「被 檢定的變數為常態分配」。而要計算 JB 統計量需要計算迴歸之殘差偏態系數 (skewness),以 S 符號表示,以及峰態系數(kurtosis),以 K 表示。如果迴歸模型 中代估的參數個數為 n,而殘差的樣本總數為 T,則 JB 統計量的計算式為: (. ). JB 統計量的非配為自由度 2 的. 分配,而使用的 Eviews 軟體也一併顯示此. 統計量之 p 值,在自定的顯著水準下可輕易檢定 JB 統計量,殘差是否符合常態 性。. 3.3.2.2. 殘差自相關性 如果迴歸模型中各殘差不滿足相互獨立,則稱為隨機誤差項之間存在著自相 關現象,一般來說經濟時間序列中較常見自相關現象,自相關違背了古典一般線 性模型之假設,若仍然使用最小平方法 OLS 估計將導致參數估計雖然有不偏性 和一致性,卻會導致不具有有效性。本研究為針對各公司不同的資料特性,除了 大台北瓦斯外,其他公司在進行迴歸分析時加入殘差自相關項,以去除自相關性, 使迴歸式符合一般線性模型之假設,使其具有效性。 欣雄、新海. MA(1):. 欣泰、MA(2): 36.

(46) 欣高. MA 5 :. 欣天然、瓦斯業. MA(8):. 3.3.2.3. 殘差同質變異 殘差項包含眾多因素對應變數的影響,如果其中某個或多個因素隨著自變數 的觀測值的變化而對應變數產生不同的影響,往往會導致殘差產生不符合同質變 異及異質變異,當誤差項存在異質變異時,採用最小平方法估計 OLS 估計模型 參數,可能導致歸模型係數雖仍然符合不偏性,但卻不是最有效的估計式,會造 成顯著性檢驗失效,甚至預測失敗等。本研究使用 White 檢定,而 White 檢定是 跑一個輔迴歸,假設為兩自變數之迴歸式:. 則輔迴歸為:. 若殘差沒有與. 、. 兩變數有關的異質變異,則虛無假設可設成:. : 利用輔迴歸得到的. 合估計的樣本總數 T 計算出 White 檢定之統計量. ~ 使用的 Eviews 軟體也一併顯示此統計量之 p 值,在自定的顯著水準下可輕 易檢定 White 統計量,殘差是否符合同質變異。. 3.3.3 模型檢定 模型檢定主要包括方程式的顯著性檢定(F 檢定)以及迴歸係數的顯著性檢定 (T 檢定)。F 檢定主要是針對模型整合樣本的整體效果,也就是所選擇的自變數 對於應變數的整體解釋能力,而迴歸係數的顯著性 T 檢定則是反應個別自變數 在模型中的重要性。 37.

(47) +. 假設方程式為:. 3.3.3.1. F 檢定 虛無假設為:. =. =. 檢定統計量: n 為樣本總數,k為自變數數目。在虛無假設下服自由度為(k,n-k-1)的 F 分 配,若 F 大於臨界值. (k,n-k-1),則可拒絕須無假設,亦即回歸方程式是顯著的,. 返之拒絕須無假設方程式不顯著。. 3.3.3.2. T 檢定 虛無假設為: 檢定統計量: 為估計值,. 為 的標準差。當|t|大於. /. (n-k-1)可拒絕須無假設,表. 示係數在模型中為顯著值。. 3.3.4 配適度 時間序列迴歸模型實證上,選擇一個解釋力較好的模型所有研究者所趨之若 鶩的目標,在楊奕農(2008)時間序列分析一書指出所謂好的模型大致上可由兩個 角度去探討,一為模型之配適度(goodness of fit),配適度所指為模型與所選取變 輸資料間之一致程度,也就是模型是否能貼切反應描述出模型中所採用的變數樣 本資料;其二為模型的「預測力」(forecastability),代表所估計或建立出來的模型 能否有效預測未來的目標變數。 一般而言,配適度佳的模型可以算是個好模型,但也有人認為模型的配適度 的重要性還不如精準預測的未來未知變數的模型。的確,有一個好的配適度沒有 預設能力的模型的確沒有實際的價值,但在選擇模型也不能毫無理由的尋找預測 能力較佳的模型。因此,在目前計量文獻來看,比較多人認同,一個配適度佳的 38.

(48) 模型,或許在預測上也該會有不錯的能力。但在本研究中,因為研究對象樣本期 間較短,因此造成本研究在預測上的限制,因此本研究探討尋求一個配適度佳的 模型,而不討論模型預測能力。. 3.3.4.1. 判定係數 傳統的迴歸模型討論配適度能力中,最常使用「判定係數」(coefficient of 2. 2. determination) R 或「調整後判定係數」(adjusted coefficient of determination) R 作 為模型解釋能力程度的判定標準,判定係數之計算式如下: R. SSR / SST. SST=SSR+SSE 其中 SST(total sum of squares)之數學定義SST 此處 Y. Y. Y ,. Y 表示觀察值偏離平均值的程度,所以 SST 的數學定義就是所有觀察. 值偏離平均值距離的平方和,也可代表迴歸模型中之總變異;而 SSR(regression Y. sum of squares)之數學定義為SSR. Y ,其中Y代表模型的估計值,Y代. 表樣本資料觀察值之平均,SSR 可代表迴歸模型中解釋變數變異程度的「已解釋 變異」;而最後未解釋變異 SSE. ∑ e 又稱為殘差平方和。. 判定係數的意義可解釋為估計迴歸模型中之已解釋變異佔總變異之比例,而 已解釋變異佔總變異比例越大代表模型描述變數樣本資料能力越佳 0≦R ≦1。 因為判定係數R 會有隨迴歸自變數各數增加而變大的現象(或是增加自變數的數 目而會減少自由度),因此常見以調整判定係數取代判定係數,調整判定係數定 義如下式 R. 1. T T K. 1. R. 其中 T 代表樣本總數,k 代表估計式中待的估參數之數目,經過自由度的計 算調整,整判定係數R 不見得落在 0 與 1 之間。而無論是判定係數或調整判定係 數,其值越大,模型的配適度越好。. 3.3.4.2. AIC 與 SBC 楊奕農(2008)時間序列分析一書指出在時間序列的實證研究中,運用判定係 數或調整判定係數作為模型配適度選擇指標的情形不多見,比較為大家所多用者. 39.

(49) 為 AIC(Akaike information criterion)或 SBC(Schwartz Bayesian information criterion),其定義式分別如下: AIC=T LN(SSE)+2K SBC=T LN(SSE)+K LN(T) 其中 T 為樣本總數,ln(SSE)是 SSE 取自然對數,ln(T)為樣本總數取自然對 數,k 為待估參數。 由於 SST=SSR+SSE,而 SSR 代表模型中已解釋變異,SSR 越大代表模型解 釋樣本資料能力越佳,故在 SST 固定的情況下,SSE 越小代表模型解釋能力越 佳,因此可理解 AIC 和 SBC 計算出來的值越小,模型的配適度越佳。 本研究表列出各瓦斯業及各公司在各模型中計算而得的調整判定係數 adj-R²、AIC 與 SBC,以作為模型配適度的選擇準則。楊奕農(2008)時間序列分 析一書指出文獻上,AIC 與 SBC 之間,對於模型選取上會有以下的差異: 1. 用 SBC 當做選擇模型準則時,會傾向對教精簡的模型,即待估參數較少之模 型的模型有利,因為只要當樣本總數 T>8,ln(T)就會大於 2,此時若增加模 型自變數,k 變大的同時,SSE 變小,ln(T)項增大的速度會超過 2k,所以用 SBC 來當標準時,對於自變數較多的模型較為不利。 2. 用 SBC 當做選擇模型的準則時,樣本數愈大時表現愈好,即符合一致性。 3. 使用不同樣本總數的情況下,用 SBC 為選擇模型準則時,判斷的結果不一致 的情形,會比用 AIC 時的嚴重。 綜合以上差異,本研究將除了參考迴歸式中變數的解釋能力用調整判定係數 衡量配適度並採用 AIC 值當作模型間適配度的衡量指標。. 40.

(50) 3.4 小結 本節經由推導理論模型,並證明收入波動與技術汰舊對於系統風險應有 正面影響,並建立假說及研究方法,利用 Beaver、Kettler&Scholes(1970)研究中 認為與系統風險相關之會計變數中之(1)資產成長率(AG)、(2)槓桿度(LEV)、(3) 資產規模(CUR)、(4)流動比率(AS)、(5)盈餘率(ER)為各公司之迴歸共同變數,並 建立本研究所用之代理參數(1)銷貨收入波動(Revenue)、(2)稅前息前折舊前淨利 波動(3)(EBITDA)、(4)會計投資報酬率(ROI)、(5)折舊率及(6)固定資產增率作為 變數,建立時間序列迴歸模型,最後介紹以常用的檢定方法對實證後的資料作檢 定。. 41.

(51) 第4章 實證結果與分析 4.1 系統風險 使用各公司 2000 年 1 月起至 2009 年 3 月,每日之股票資料,利用市場模式 (Market model)計算每間公司每季之系統風險。迴歸分析結果顯示,本研究利用 市場模式估算每間公司每季的系統風險上偏差性大,並非常見的範圍在 0 與 1 之間,估算結果可由下表 4.1 發現,除了大台北與整體瓦斯業之外,其餘公司在 各季之系統風險回歸估算結果上擁有負值的系統風險可能表示當期之股票報酬 率與整體市場報酬率呈現反向,而最大值與最小值間距離也有不小的差異。而圖 4.1 至 4.7 所示,各公司 2000 年 1 月起至 2009 年 3 月各季系統風險趨勢,各公 司系統風險普遍呈現震盪走勢,並無明顯固定趨勢。. 表 4.1 各公司系統風險敘述統計表 系統風險. 欣雄. 欣泰. 大台北. 欣天然. 欣海. 欣高. 瓦斯業. 平均值. 0.209. 0.068. 0.499. 0.253. 0.277. 0.174. 0.247. 最大值. 0.790. 0.700. 1.131. 0.673. 0.977. 0.789. 0.583. 中位數. 0.256. 0.051. 0.458. 0.235. 0.183. 0.180. 0.214. 最小值. -0.549. -0.527. 0.057. -0.148. -0.097. -0.309. 0.021. 標準差. 0.309. 0.237. 0.248. 0.187. 0.270. 0.242. 0.152. 資料來源:本研究整理. 42.

(52) 各公司及瓦斯業系統風險趨勢如下圖 4.1 至 4.7 所示:. 圖 4.1 欣泰系統風險趨勢圖. 圖 4.2 欣雄系統風險趨勢圖 43.

(53) 圖 4.3 大台北系統風險趨勢圖. 圖 4.4 欣天然系統風險趨勢圖. 44.

(54) 圖 4.5 新海系統風險趨勢圖. 圖 4.6 欣高系統風險趨勢圖. 45.

(55) 圖 4.7 瓦斯業系統風險趨勢圖. 46.

(56) 4.2 單根檢定 本研究以進時間序列迴歸分析進行實證分析,而當使用時間序列資料時進行 最小平方法(OLS)及一般化最小平方法(GLS)作為估計方式時,首先必須確定研 究資料是否定態,若當變數為非定態時,必須進行差分,使資料成為定態,否則 可能會出現上章所述之「假性迴歸」(spurious regression)的問題。本研究運用套 裝軟體 Eviews 之 DF(Dickey-Fuller)檢定法且考慮截距項(Intercept)與線性時間趨 勢(linear time trend),選定顯著水準 α =0.05,依 Dickey 與 Fuller(1979),其單根 檢定的虛無假說(null hypotheses)為有單根現象,對立假說(alternative hypotheses) 為不具單根現象,若檢定結果其不拒絕虛無假說,即表示其具有單根現象,此便 不符定態之標準。 本研究將所有公司的變數進行單根檢定,以確定資料為定態,而非定態之資 料進行差分至定態後進行迴歸分析。各公司單根檢定,檢驗結果如下表 4.2 所示: 表 4.2 單根檢定表 欣雄. ADF 檢定統計量. 5%. 拒絕虛無假設與否. BETA 資產成長率. -8.157038. -3.540328. 接受. -5.958651. -3.540328. 接受. 槓桿度. -2.867605. -3.540328. 拒絕. 一次差分. -6.640347. -3.540328. 接受. 流動率. -4.992421. -3.540328. 接受. 公司規模. -1.752336. -3.540328. 拒絕. -5.566513. -3.540328. 接受. 盈餘比率. -6.24404. -3.540328. 接受. ΔRevenue 一次差分. -1.598032. -3.540328. 拒絕. -10.6638. -3.540328. 接受. ΔEBITDA. -10.54161. -3.540328. 接受. ROI 折舊率. -6.619378. -3.540328. 接受. -5.747307. -3.540328. 接受. Δ 固定資產. -3.261504. -3.540328. 拒絕. -7.433466. -3.540328. 接受. 一次差分. 一次差分. 47.

(57) 欣泰. ADF 檢定統計量. 5%. 拒絕虛無假設與否. BETA 資產成長率. -8.425158. -3.540328. 接受. -3.225336. -3.540328. 拒絕. 一次差分. -6.884047. -3.540328. 接受. 槓桿度. -3.615391. -3.540328. 接受. 流動率. -2.935658. -3.540328. 拒絕. 一次差分. -2.276629. -3.540328. 拒絕. 二次差分. -21.33004. -3.540328. 接受. -1.515689. -3.540328. 拒絕. 一次差分. -3.166507. -3.540328. 拒絕. 二次差分. -6.966111. -3.540328. 接受. 盈餘比率. -8.670497. -3.540328. 接受. ΔRevenue. -13.12332. -3.540328. 接受. ΔEBITDA. -8.138985. -3.540328. 接受. ROI 折舊率. -9.905891. -3.540328. 接受. -4.01419. -3.540328. 接受. Δ 固定資產. -2.624335. -3.540328. 拒絕. -8.526463. -3.540328. 接受. 大台北. ADF 檢定統計量. 5%. 拒絕虛無假設與否. BETA 資產成長率. -3.62082. -3.540328. 接受. -4.584263. -3.540328. 接受. 槓桿度. -1.222367. -3.540328. 拒絕. 一次差分. -9.338543. -3.540328. 接受. 流動率. -2.124599. -3.540328. 拒絕. 一次差分. -9.370757. -3.540328. 接受. 公司規模. 0.517886. -3.540328. 拒絕. 一次差分. -4.565206. -3.540328. 接受. 盈餘比率. -6.308099. -3.540328. 接受. ΔRevenue 一次差分. -2.783204. -3.540328. 拒絕. -19.06355. -3.540328. 接受. ΔEBITDA. -10.09801. -3.540328. 接受. ROI 折舊率. -7.197151. -3.540328. 接受. -2.364264. -3.540328. 拒絕. 一次差分. -9.467597. -3.540328. 接受. -6.116019. -3.540328. 接受. 公司規模. 一次差分. Δ 固定資產. 48.

(58) 欣天然. ADF 檢定統計量. 5%. 拒絕虛無假設與否. BETA 資產成長率. -11.62002. -3.540328. 接受. -3.008992. -3.540328. 拒絕. 一次差分. -13.68178. -3.540328. 接受. 槓桿度. -2.586025. -3.540328. 拒絕. 一次差分. -2.361154. -3.540328. 拒絕. 二次差分. -11.07244. -3.540328. 接受. 流動率. -2.26826. -3.540328. 拒絕. 一次差分. -7.225758. -3.540328. 接受. -2.896561. -3.540328. 拒絕. 一次差分. -3.109674. -3.540328. 拒絕. 二次差分. -13.35386. -3.540328. 接受. 盈餘比率. -3.384917. -3.540328. 拒絕. 一次差分. -12.74181. -3.540328. 接受. ΔRevenue. -15.07712. -3.540328. 接受. ΔEBITDA 一次差分. -2.980969. -3.540328. 拒絕. -13.21415. -3.540328. 接受. 公司規模. ROI 一次差分. -2.543141. -3.540328. 拒絕. -17.16383. -3.540328. 接受. 折舊率. -0.63654. -3.540328. 拒絕. 一次差分. -5.912057. -3.540328. 接受. Δ 固定資產. -3.908065. -3.540328. 接受. 新海. ADF 檢定統計量. 5%. 拒絕虛無假設與否. BETA 資產成長率. -4.985209. -3.540328. 接受. -6.974187. -3.540328. 接受. 槓桿度. -1.40635. -3.540328. 拒絕. 一次差分. -8.351768. -3.540328. 接受. 流動率. -2.390654. -3.540328. 拒絕. 一次差分. -8.338889. -3.540328. 接受. -2.759999. -3.540328. 拒絕. -6.848179. -3.540328. 接受. 盈餘比率. -5.341777. -3.540328. 接受. ΔRevenue. -13.77612. -3.540328. 接受. ΔEBITDA. -7.466791. -3.540328. 接受. ROI. -4.812246. -3.540328. 接受. 公司規模 一次差分. 49.

數據

+6

相關文件

This paper examines the effect of banks’off-balance sheet activities on their risk and profitability in Taiwan.We takes quarterly data of 37 commercial banks, covering the period

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

Firstly, I analysis and discuss between the subsidy differentiation and routing choices when the public and private transport firms could choose concurrently the

This research uses 28 ITHs as the DMUs of DEA to assessment relative operating efficiency of model 1 (input variables are full time employees, cost of labor,

Therefore, the focus of this research is to study the market structure of the tire companies in Taiwan rubber industry, discuss the issues of manufacturing, marketing and

This thesis will focus on the research for the affection of trading trend to internationalization, globlization and the Acting role and influence on high tech field, the change

The purpose of this research is to explore the important and satisfaction analysis of experiential marketing in traditional bakery industry by using Importance-Performance and

Therefore, this research discuss the library materials distribution problem of urban public library systems which according to Apte and Mason’s (2006) strategy