以效率前緣方法分析退休基金最適委外佣金費率:公

務人員退撫基金實證分析

*The Efficient Frontier Approach on the Optimal

Commission Rate Fund Management of Pension Funds –

An Empirical Research on Taiwan Public Employees

Retirement Systems

王儷玲**

(Jennifer L. Wang) 呂璧如*** (Pi-Ju Lu)

摘要

本研究以效率前緣方式探討退休基金的最適委外佣金費用率。我們設計一套 理論模型計算退休基金的最適委外費用比率,模型主要利用 Markowitz (1952) 的投資組合理論,分別計算出退休基金委外前後的效率前緣,再利用最小最大原 則(minmax principle)求出至少與委外前投資績效相同的最適委外費用比率,此 最適委外費用比率也就是委外誘因管理費用之上限。最後,我們並以公務人員退 撫基金為實例,說明如何利用本研究之理論模型計算出最適委外費用比率。本研 究實證結果顯示,我們的理論模型的確能夠有效地幫助退休基金的投資管理。以 退撫基金內部投資報酬資料與台灣共同基金市場投資績效之實證資料為依據,我 們發現若退撫基金採用委外經營策略時,其最適資產配置是將 9.5 % 左右之資 金委託給外界基金經理人投資於股票;而且,為維持與委外投資前相同的效率水 準,退撫基金所能給付給外部基金經理人的最高佣金費用比率約為 3.5 % 至 6.5 %;另外,本研究也發現此最適佣金費比率會隨著可忍受的投資風險的增加而增 加。 關鍵字:退休基金投資、最適佣金費用率、基金委外管理、效率前緣。 * 作者感謝兩位匿名審稿人寶貴意見使本文內容更為充實。另外,特別感謝公務人員退撫基金監理委員會執 行秘書陳登源先生提供退撫基金內部之實證資料,並於研究過程中對本研究提出許多寶貴之意見與建議。 **國立政治大學風險管理與保險學系助理教授, Assistant Professor Department of Risk Management and Insurance, National Chengchi University, Taipei, Taiwan.

***

Abstract

This paper investigates the optimal commission rate for external fund management of pension funds. We first utilize Markowitz’s portfolio selection model to evaluate the maximal expected returns given different levels of risk both before and after outsourcing fund management and then use the minmax principal to calculate the optimal commission rate, the maximum commission rate that a pension fund can offer to external managers without decreasing its efficiency. In addition, the public trading data of the financial market and the data from Taiwan Public Employees Retirement System (TPERS) is utilized to demonstrate the implementation of our method. The demonstration shows that our algorithm is an efficient approach for the investment management of pension funds. Empirical results show, that TPERS should allocate about 9.5 % of its investment to external fund management and the optimal commission rate that TPERS can offer to external fund manage’s is from 3.5% to 6.5% maintaining the same efficient level before external fund management.

Keywords: Pension Fund Investment, Optimal Commission Rate, External Fund Management, Efficient Frontier.

1. 序論

在退休基金的投資管理研究中,學者們曾建議委託外界基金經理人 (以下簡稱為委外經營)的投資策略能夠有效地提昇退休基金的投資績效 1,而觀諸世界前 1000 大的退休基金,委外經營投資的總金額占其基金總 額的比例也有 30% 到 60%2。但是,委外經營的投資報酬率在扣除委外 佣金及管理費用後不一定優於自營的投資報酬率。早期的研究如 Treynor (1965)、 Sharpe (1966) 與 Jensen (1968) 認為當投資市場具有效率性,基 金經理人將無法獲得超額報酬。後來, Henrisksson (1984)、 Chang and Lewellen (1984) 及 Ippolito (1989) 則發現基金經理人所擁有的私有資 訊,能為他們得到超額報酬,而此超額報酬通常足以彌補其基金管理費 用。另外, Randall (1995) 也發現委外經營與否或委外經營的家數與退休 基金的超額報酬並沒有關係。由於美國的市場較有效率,基金經理人通常 無法一直持續打敗市場指數,然而詹硯彰 (1998)認為台灣的投資市場距離 效率市場還有一段差距,基金經理人仍可以使用一些方法獲得超額報酬。 許多學者(陳登源 (1998),McGill (1996),余雪明、何憲章 (1995) ,邱 顯比和繆震宇 (1996)) 認為委外經營可以分散風險,但對於委外經營是否 能夠真正提高報酬率則持不一樣的看法。 至於委外管理費用的方式一般分為固定管理費 (Fixed Expense) 及誘 因管理費(Performance-Based Expense)。固定管理費的優點是基金經理人能 事先確知管理金額之大小,但是這種管理費用方式不符合風險承擔的原 則,因此無法有效地增加退休基金的投資績效3。相反的,誘因管理費則針 對基金經理人的績效表現給予相對的管理報酬,因此較能夠激勵經理人慎 選好的投資標的以提高基金的投資報酬率。Golec (1988) 針對 387 家共同 基金進行實證分析,發現規模較大的基金使用誘因管理費的比例較大,而 誘因管理費用也確實能夠提供經理人適切誘因,進而增進投資績效。台灣 目前的基金管理費用計算方式,並無明顯的誘因管理費部分,一般而言, 股票型基金之固定費用率約在 1.5 % 左右。這樣的費用率是否合乎投資效 1請參考 Williams (1992)及 Logue and Rader(1998)。

2

請參考 Pensions & Investments, (1997, 1998), “The 1,000 Largest Pension Funds.” 統計資料。

3

率,就要看基金經理人最後所能創造出的投資報酬率而定。 委外佣金費用比率深切地影響著委外經營的投資績效,但究竟多少的 委外費用比率才能有效達到管理退休基金的投資績效呢?過去的文獻並 沒有提出一致而可靠的結論。本研究設計出一套理論模型計算退休基金的 最適委外佣金費用比率,希望能夠提供一個較具科學性方法來達到有效管 理退休基金投資績效的目的,並且提供退休基金管理者對委外基金經理人 在誘因管理決策上做參考。我們利用 Markowitz (1952) 的投資組合理論, 分別計算出退休基金委外前後的效率前緣,再利用最小最大原則( minmax principle)求出至少維持與委外前相同投資績效的最適委外費用比率,此 最適委外費用比率也就是委外誘因管理費用之上限。最後我們並以公務人 員退撫基金為實例,用退撫基金內部實際投資報酬資料與台灣基金市場之 實證資料說明如何利用本研究之理論模型來計算最適委外費用比率。

2. 理論模型

本研究設計計算退休基金的最適委外費用比率的理論模型,包含三個 步驟,茲分析如下: 第一步驟 首先,利用 Markowitz (1952) 的投資組合理論,分別計算出在不同投 資風險程度下,退休基金委外前的最佳報酬率及最適資產配置比例。值得 注意的是,退休基金與一般共同基金最大不同之處,在於退休基金必須維 持足夠的清償能力以提供退休金給付。因此,我們在理論模型中進一步考 量退休基金之清償能力限制問題,也就是根據基金每年的提存額度與給付 額度,算出能夠維持退撫基金足夠清償能力的最低投資報酬率,再根據所 需要的投資報酬率來算出最佳報酬率及最適資產配置比例。其模型如下:∑

= = n i i i n B wR R Max 1 ,∑∑

= = = n i n j j i j i B ww R R V t s 1 1 ) , cov( . . RB,n ≥Rs,

∑

= = n i i w 1 1 ,and wi ≥0, i =1,...,n. 其中, RB,n:委外投資前,n 項投資標的所構成的投資組合的期望報酬, VB:委外投資前,n 項投資標的所構成的投資組合的變異數, ) , cov(Ri Rj :投資組合內第 i 個及第 j 個資產間的共變數, R :為維持退撫基金清償能力的最小要求報酬率, S w :第 i 個資產在整個投資組合內所佔的比重。 i 第二步驟 一般在執行委外投資策略時,退休基金管理人通常可以在既有的投資 組合項目下增加委外投資項目,或者是以委外投資項目取代既有的投資組 合項目。因此我們利用與第一步驟相同理論模型,分別計算出在不同投資 風險程度下,退休基金委外後的最佳報酬率及最適資產配置比例。其模型 如下: k k m k n i i i k n A wR w R R Max∑

∑

= = + = + 1 1 ,∑∑

+ = + = =n m i m n j j i j i A ww R R V t s 1 1 ) , cov( . . RA,n+k ≥ Rs∑

∑

= = = + n i m k k i w w 1 1 1 . ,..., 1 . ,..., 1 , 0 ,w i n and k m wi k ≥ = = 其中,RA,n+k:委外投資後,n+k 項投資標的所構成的投資組合的期望報酬; k 項投資標的是委外投資後所加入之新投資標的, A V :委外投資後,n+k 項投資標的所構成的投資組合的變異數, where) , cov(Ri Rj :投資組合內第 i 個及第 j 個資產間的共變數, S R :為維持退撫基金清償能力的最小要求報酬率, i w :第 i 個資產在整個投資組合內所佔的比重, k w :第 k 個資產在整個投資組合內所佔的比重, n:委外投資前,投資組合內的資產個數, m:委外投資的資產個數。 第三步驟 最後,我們利用最小最大原則求出至少維持與委外前相同投資績效的 最適委外費用比率。在此原則下,退休基金所能提供的最大委外費用比率 將必須合乎使委外前後之投資報酬率之差最小。其模型如下: ] , [ }, min{ *, *, max RAn k RBn VP VP VP OCR = + − ∀ ∈ 其中,OCRmax:在維持和委外投資前一樣效率的情形下,能夠給予外部基 金經理人之最高佣金費率, V :投資組合的最小變異數(風險)p , V :投資組合的最大變異數(風險)p 。

3. 實證資料與研究方法

3.1 資料來源 為了示範我們的理論模型能夠有效地幫助退休基金的投資管理,我們 蒐集了退撫基金內部投資標的之實際報酬資料與台灣共同基金市場投資 績效之實證資料,以退撫基金為例實際地說明如何運用利用本研究之理論 模型計算出最適委外費用比率。 公務人員退撫基金是一個公家退休金制度,它提供台灣軍公教人員的 退休金及撫卹金。在分類上是屬於固定給付型退休金制度(Defined Benefit Pension Plan),參加者的退休金是根據他(她)們的服務年資及退休前最終薪資而計算,參加者在退休時可以選擇一次給付、年金給付4(每月支 領)、或者是兩者混合等方式領取退休金。由於退撫基金是屬於固定給付 制,因此所有的投資風險(investment risk)及無力清償風險(insolvency risk) 都由政府承擔。為了確保退休金的給付,投資的安全性或成為退撫基金進 行投資決策時的首要考量,也因此『最低要求報酬率』及『投資標的限制』 等規範應運而生。 目前退撫基金主要的投資標的方面共有五項,包括定存、短期票券、 公司債、股票及受益憑證5。為了提昇投資報酬率,退撫基金可以考慮將部 份資金委外經營6,由於台灣並沒有委託私人操作的退休基金,因此無從取 得所謂的委託操作績效的歷史資料,所以我們選取開放型股票共同基金的 實際操作績效,以各月報酬率排名前二分之一、三分之一及四分之一的投 信公司之實際平均報酬率來代替委外基金經理人投資股票的操作績效7。本 研究之實證資料取自於退撫基金管理委員會內部之實際投資報酬資料,而 委外投資績效的資料則採用台灣共同基金市場之實際投資報酬率。由於退 撫基金的內部資料自民國 86 年 7 月起才較為齊全,因此本研究資料的選 取期間為民國 86 年 7 月至 88 年 12 月,88 年 12 月為資料可取得之最近月 份。其各項資產之平均報酬率、標準差及資產間的相關係數列於附錄中的 附表 1、附表 2 及附表 3。 3.2 理論模型的應用 依據本研究理論模型的第一步驟,我們可從退撫基金主要投資標的求 得在退撫基金委外投資前的最大期望報酬,也就是從定存、短期票券、公 司債、股票及受益憑證共五項資產所構成的投資組合的最大期望報酬。如 前段所述,我們在模型中加進了退休基金之清償能力之控制管理,也就是 要求每期之投資報酬率不能低於維持基金長期的清償能力之最小報酬 4 為了保障退休後的通貨膨脹風險,退撫基金之年金給付額度是隨著物價指數的成長而調整。 5 退撫基金目前在此項投資中主要以持有開放型股票共同基金的受益憑證為主,另有極少數的開放型債券共 同基金,由於是自行選擇基金投資,其投資報酬並不理想(低於市場之平均報酬)。 6 本研究假設投信公司是可以代客操作基金,事實上此辦法正於立法院研擬中,可望於近期通過。另外,退 撫基金目前也正積極研擬委外經營之相關辦法。 7 在真正執行委外時,退撫基金應會選擇投資績效較優良之投信公司進行投資,退撫基金監理委員會陳登源 執行秘書建議我們可選取排名前四分之一的投信公司之平均報酬率來代表而不用整個基金市場之平均報酬 率。另外,由於基金市場之波動,投信公司的排名變化甚大,我們也另取前三分之一及前二分之一的投信 公司之平均報酬率為計算,以做為參考之用。

率。楊永芳(1998)根據退撫基金每年的提存額度與給付額度估算出維持 基金長期的清償能力之最小報酬率,若以現行 8%之提撥率與現行選擇一 次退與月退之比例為 40%:60%為精算基礎,則退撫基金欲達基金長期收 支平衡之報酬率為 12%。其研究模型表示如下: ∑ = = 5 1 5 , i i i B w R R Max

∑∑

= = = 5 1 5 1 ) , cov( . . i j j i j i B ww R R V t s , RB,5 ≥Rs,∑

= = 5 1 1 i i w , 5 , 4 , 3 , 2 , 1 , 0 = ≥ i wi . 其中,RB,5:委外投資前,5 項主要投資標的所構成的投資組合的期望報酬,R :為維持退撫基金清償能力的最小要求報酬率,在此為 12%。 S 依據理論模型的第二步驟,我們計算委外投資後的最大期望報酬。在 退撫基金可以委外投資的情況下,我們假設退撫基金管理委員會希望委託 外部基金經理人對台灣的股市進行投資,因此我們在原有的投資組合內加 入一項新的投資標的-開放型股票共同基金。因此,委外後投資組合內共 有六項資產,其模型表示如下: k k i i i A wR w R R Max =

∑

+ = 5 1 6 ,∑∑

= = = 6 1 6 1 ) , cov( . . i j j i j i A ww R R V t s , RA,6 ≥Rs,∑

= = + 5 1 1 i k i w w , 5 ,..., 1 , 0 = ≥ i wi , 其中, RA,6:委外投資後,6 項資產所構成的投資組合的期望報酬, where同時必須符合清償能力限制。 依據理論模型的第三步驟,我們採用最小最大原則以求出最高佣金費 率,此費率是退撫基金在維持和委外投資前一樣效率的情形下,能夠給予 外部基金經理人最高的佣金費率。由於實證資料中所計算的投資報酬率已 包含固定管理費用(約為 1.5% 8),因此本研究所算出之最適委外費用比 率,也就是委外誘因管理費用之上限。其模型如下所示: ] , [ }, min{ *,6 *,5 max RA RB VP VP VP OCR = − ∀ ∈ 其中,OCRmax:在維持和委外投資前一樣效率的情形下,能夠給予外部基 金經理人最高的佣金費率。

4. 實證結果與分析

依據本研究實證分析,退撫基金在委外投資前,在不同的風險水準下 之最適資產配置如表 1 所示: 表 1 退撫基金委外投資前在不同的風險水準下之最適資產配置 最大報酬(年) 7.37 7.38 7.39 7.45 7.50 7.56 7.61 目標風險(%) 0.06 0.085 0.10 0.20 0.30 0.40 0.50 定存 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 短票 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 公司債 99.1% 98.7% 98.4% 96.8% 95.2% 93.6% 92.1% 股票 0.9% 1.3% 1.6% 3.2% 4.8% 6.4% 7.9% 受益憑證 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 最大報酬(年) 7.89 8.44 9.00 9.82 10.01 10. 70 10.86 目標風險(%) 1.00 2.00 3.00 4.53 4.80 6.00 6.31 定存 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 短票 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 公司債 84.1% 68.3% 52.5% 28.2% 23.9% 4.9% 0.0% 股票 15.9% 31.7% 47.5% 71.8% 76.1% 95.1% 100.0% 受益憑證 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 8 美國共同基金的固定管理費用通常為 0.5% 至 1% 之間 (Golec, 1988),我們假設基金委外的固定管理費用 等於共同基金的固定管理費用,但事實上應更低。根據實證資料,若以已實現投資收益為計算基礎,退撫基金過去(民 國 86 年 7 月至 88 年 12 月)實際投資績效之平均投資報酬率約為 10.7%, 但若以市價法調整其未實現跌價損失及利得後,退撫基金之平均投資報酬 率則降為 7.89%(詳細資料請參考附表 2)。值得注意的是,實證資料顯示 退撫基金在委外投資前,在效率前緣上並無法達到維持基金長期收支平衡 的 12%投資報酬率,因此幾乎無法對退休基金之清償能力作進一步之控制 管理。 另外,我們採用投信公司前二分之一、三分之一及四分之一的平均報 酬率來代替委外基金經理人投資股票的操作績效,分別討論退撫基金委外 投資後,在不同的風險水準下之最適資產配置(請參考附表 4、6 及 8), 與最適委外佣金費率(請參考附表 5、7 及 9),並將以不同投資績效所的 到的最適委外佣金費率之比較彙整列於表 2,茲分析說明如下: 若以退撫基金 88 年到 89 年之平均投資報酬率 7.89%,風險值 1.00% 為基準,為維持委外後的投資績效不低於原有之效率水準(即維持同樣的 風險水準),以投信公司前二分之一、三分之一及四分之一的平均報酬率 來代替委外基金經理人投資股票的操作績效,退撫基金的最適資產配置應 分別將 9.4%、9.3%、9.7%委託給外界基金經理人投資於股票。再根據本 研究理論模型的第三步驟,我們可以計算出退撫基金所能給予的最高佣金 費率。退撫基金若要維持與委外前相同水準的投資績效,其最高可給予外 部基金經理人的佣金分別是退撫基金總資產的 3 .59 %、5.96 %及 6.41 % (即最適佣金費用率),若進一步再將佣金費率除以委外資金比例,結果 發現委外佣金費率百分比分別是 37.03 %、63.96 %及 68.34 %。 由以上實證結果可以發現,投信公司績效排名對最適委外佣金費用率 有正面的影響,基金績效排名越好,所算出的最適佣金費率也越高;此結 果並不意外,因為平均投資報酬越高,可忍受的佣金費用率自然也越高。 值得注意的是,由於基金市場之波動劇烈,投信公司的排名也變化甚大, 因此投信公司績效排名對最適委外佣金費率之影響可能會受到基金市場 表現之優劣(空頭市場或多頭市場)而呈現不同的結果,例如八十九年的 空頭市場對退撫基金及共同基金報酬率的影響,就可能會造成最適委外佣 金費率下降,或導致投信公司績效排名對最適委外佣金費用率之影響力變 小。另外,由於基金投資績效之穩定性並不高,因此投資界有句名言『 You

can’t buy past performance』,若只取基金市場前四分之一之投資績效為依 據,平均而言很可能會高估最適佣金費率,而導致委外投資後之總投資報 酬率下降。因此,我們建議退撫基金在計算最適佣金費率時,可以採取較 保守的策略,即以基金市場前二分之一之平均報酬率來代替委外基金經理 人投資股票的操作績效9,如此較可避免因付出過高的佣金費率而降低委外 後投資報酬率之可能性。此外,本研究所計算出的最適佣金費率是提供委 外誘因管理費用之上限額度,退撫基金在考量給付佣金費用率時也可利用 委外投資績效的超額報酬比例(例如以 Treynor, Sharp 或 Jensen 等指標 為依據)作為給付佣金費用率之參考。另外,由於台灣基金市場之委外的 固定管理費用偏高10,在本文我們假設基金委外的固定管理費用等於共同 基金的固定管理費用,因此所算出的最適佣金費用率 (即最高委外誘因管 理費用率) 可能會偏低。 值得強調的是,實證結果建議退撫基金是應該選擇委外經營,主要原 因是由於退撫基金目前在自我投資經營下,其受益憑證及股票之報酬並不 理想,相較於基金市場之平均報酬率明顯偏低,因此實證結果建議委外經 營會是較好的決策,而且在委外投資後,其投資報酬率也可達到退撫基金 長期收支平衡 12%的投資報酬率,故可進一步控制管理退休基金之清償能 力。另外,實證結果也顯示:當可忍受的投資風險越高,最適的佣金費率 也越高(由圖 1 也可看出,風險越高,委外前後效率前緣線距離越大), 這可能是由於委外投資的資金比例越來越高的結果(我們的實證結果顯示 委外投資於股票對退撫基金而言屬於高風險高報酬的投資)。 9 我們特別感謝評審在此決策分析上提出許多寶貴意見與建議。 10 台灣目前的基金管理費用,一般而言,股票型基金之固定費用率約在 1.5 %左右,相較於美國共同基金的固 定管理費用為 0.5%至 1%之間,稍有偏高。

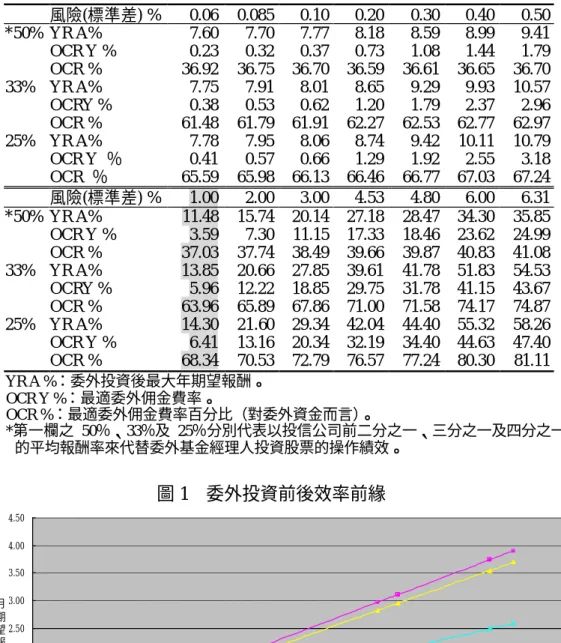

表 2 委外投資最適佣金費率比較表 風險(標準差) % 0.06 0.085 0.10 0.20 0.30 0.40 0.50 *50% YR A% 7.60 7.70 7.77 8.18 8.59 8.99 9.41 OCR Y % 0.23 0.32 0.37 0.73 1.08 1.44 1.79 OCR % 36.92 36.75 36.70 36.59 36.61 36.65 36.70 33% YR A% 7.75 7.91 8.01 8.65 9.29 9.93 10.57 OCRY % 0.38 0.53 0.62 1.20 1.79 2.37 2.96 OCR % 61.48 61.79 61.91 62.27 62.53 62.77 62.97 25% YR A% 7.78 7.95 8.06 8.74 9.42 10.11 10.79 OCR Y % 0.41 0.57 0.66 1.29 1.92 2.55 3.18 OCR % 65.59 65.98 66.13 66.46 66.77 67.03 67.24 風險(標準差) % 1.00 2.00 3.00 4.53 4.80 6.00 6.31 *50% YR A% 11.48 15.74 20.14 27.18 28.47 34.30 35.85 OCR Y % 3.59 7.30 11.15 17.33 18.46 23.62 24.99 OCR % 37.03 37.74 38.49 39.66 39.87 40.83 41.08 33% YR A% 13.85 20.66 27.85 39.61 41.78 51.83 54.53 OCRY % 5.96 12.22 18.85 29.75 31.78 41.15 43.67 OCR % 63.96 65.89 67.86 71.00 71.58 74.17 74.87 25% YR A% 14.30 21.60 29.34 42.04 44.40 55.32 58.26 OCR Y % 6.41 13.16 20.34 32.19 34.40 44.63 47.40 OCR % 68.34 70.53 72.79 76.57 77.24 80.30 81.11 YR A %:委外投資後最大年期望報酬。 OCR Y %:最適委外佣金費率。 OCR %:最適委外佣金費率百分比(對委外資金而言)。 *第一欄之 50%、33%及 25%分別代表以投信公司前二分之一、三分之一及四分之一 的平均報酬率來代替委外基金經理人投資股票的操作績效。 圖1 委外投資前後效率前緣線 0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 4.50 0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 風險(標準差)% 月 期 望 報 酬 率 % 委外前 委外投資後25% 委外投資後30% 委外投資後50% 圖 1 委外投資前後效率前緣

5. 結論

在退休基金的投資管理研究中,學者們曾建議委託外界基金經理人 (委外經營)的投資策略能夠有效地提昇退休基金的投資績效。但是,委 外經營的投資報酬率在扣除委外管理費用後不一定優於自營的投資報酬 率。因此,委外費用比率的決定深切地影響著委外經營的投資績效。本研 究主要貢獻是設計一套理論模型計算出退休基金的最適委外費用比率,希 望能夠提供一個較具科學性的方法,有效地管理退休基金的投資績效的目 的。我們利用 Markowitz (1952) 的投資組合理論,分別計算出退休基金委 外前後的效率前緣,再利用最小最大原則求出至少要維持與委外前相同投 資績效的最適委外費用比率,而此最適委外費用比率也就是委外誘因管理 費用之上限。最後,我們並以公務人員退撫基金為實例,說明如何利用本 研究之理論模型計算出最適委外費用比率。 本研究實證結果顯示我們的理論模型的確能夠有效地幫助退休基金 的投資管理。我們以民國 86 年 7 月至 88 年 12 月退撫基金內部之實際投 資報酬資料與台灣共同基金市場之實證資料進行分析,結果發現若以台灣 過去基金市場前二分之一、三分之一及四分之一的平均報酬率來代替委外 基金經理人投資股票的操作績效,退撫基金如果可以採用委外經營策略, 為維持與委外投資前相同的效率水準,退撫基金的最適資產配置是將平均 9.5%左右之資金委託給外界基金經理人投資於股票,而退撫基金所能給付 給外部基金經理人的最適佣金費率分別為 3.59 %、5.96 %及 6.41 %,相當 於其佣金費用分別不可超過委外資金的 37.03 %、63.96 %及 68.34 %(佣 金費率百分比率)。此外,實證結果建議退撫基金是應該選擇委外經營, 而且其可以容忍之委外佣金費用率之範圍並不小,主要原因是由於退撫基 金目前在自我投資經營下,其受益憑證及股票之報酬並不理想,相較於基 金市場之平均報酬率明顯偏低很多,因此實證結果建議委外經營會是較好 的決策。 另外,我們也發現投信公司績效排名對最適委外佣金費用率有正面的 影響,績效排名越好,所算出的最適佣金費率也越高。但值得注意的是, 由於基金市場之波動劇烈,投信公司的排名也變化甚大,因此投信公司績 效排名對最適委外佣金費率之影響會受到基金市場表現之優劣(空頭市場或多頭市場)而呈現不同的結果,例如八十九年的空頭市場對退撫基金及 共同基金報酬率的影響,可能會造成最適委外佣金費率變小,或導致投信 公司績效排名對最適委外佣金費用率之影響力下降。因此,我們建議退撫 基金在計算最適佣金費率時,採取較保守之策略,即以基金市場前二分之 一之平均報酬率來代替委外基金經理人投資股票的操作績效,如此較可避 免高估最適佣金費率而降低委外後投資績效之可能性。此外,本研究所計 算出的最適佣金費率是提供委外誘因管理費用之上限額度,退撫基金在考 量給付佣金費用率時也可利用委外投資績效的超額報酬比例作為給付佣 金費用率之參考。最後要強調的是,本研究之理論模型提供退休基金經理 人一個有效的投資管理機制,基金經理人能夠利用此研究模型隨時更新投 資市場的實證資料,再根據其投資目標求得新的最適資產配置比例與最適 佣金費用率,來有效管理退休基金的投資。

附錄

附表 1 各資產平均月報酬率及月標準差 單位:% 定存 短期票券 公司債 股票 受益憑證* 開 放 型 股 票 共 同基金 (前 25%) 開 放 型 股 票 共 同基金 (前 33%) 開 放 型 股 票 共 同基金 (前 50%) 平均月報 酬率 0.54 0.58 0.59 0.86 -0.55 6.26 5.92 3.87 平均年報 酬率 6.68 7.19 7.31 10.82 -6.40 107.22 99.40 57.72 風 險 ( 標 準差) 0.04 0.13 0.02 6.31 5.64 10.82 10.84 10.38 *:退撫基金目前在此項投資中主要以持有開放型股票共同基金的受益憑證為主,另有極 少數的開放型債券共同基金,由於是自行選擇基金投資,其投資報酬並不理想(低於 市場之平均報酬)。 附表 2 基金投資平均年報酬率 單位:% 86 年 87 年 88 年 89 年 總 平 均 平均年報酬率 12.25 9.12 8.18 13.23 10.70 (86-89 年) 市價法修正後之平均年報酬率* 2.50 11.11 8.54 8.40 7.89 (86-89 年) 退撫基金之內部資料之平均年報酬率是以七月一日至隔年六月三十日之會計年度為計算基算。 * 市價法修正後之平均年報酬率是指調整其未實現跌價損失及利得後所算出之平均年報酬率 附表 3 各資產間相關係數 定存 短 期 票 券 公司債 股票 受益 憑證 開放型股票共同基金 (前 25%) 開放型股票 共同基金 (前 33%) 開放型股票 共同基金 (前 50%) 定存 1.000 短期票券 0.667 1.000 公司債 0.204 -0.201 1.000 股票 -0.230 -0.418 0.055 1.000 受益憑證 -0.124 -0.324 0.118 0.934 1.000 開放型股票 共同基金 (前 1/4) -0.145 -0.280 -0.053 0.705 0.627 1.000 開放型股票 共同基金 (前 1/3) -0.137 -0.270 -0.052 0.701 0.623 1.000 1.000 開放型股票 共同基金 (前 1/2) -0.133 -0.272 -0.046 0.711 0.640 0.997 0.998 1.000附表 4 退撫基金委外投資後在不同的風險水準下之最適資產配置 (以投信公司前 1/2 的平均報酬率來代替委外基金經理人投資股票的操作績效) 最大報酬(年) 7.60 7.70 7.77 8.18 8.59 8.99 9.41 目標風險(%) 0.06 0.085 0.10 0.20 0.30 0.40 0.50 定存 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 短票 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 公司債 99.4% 99.1% 99.0% 98.0% 97.0% 96.1% 95.1% 股票 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 受益憑證 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 開放型股票基金 0.6% 0.9% 1.0% 2.0% 3.0% 3.9% 4.9% 最大報酬(年) 11.48 15.74 20.14 27.18 28.47 34.30 35.85 目標風險(%) 1.00 2.00 3.00 4.53 4.80 6.00 6.31 定存 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 短票 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 公司債 90.3% 80.7% 71.0% 56.3% 53.7% 42.2% 39.2% 股票 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 受益憑證 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 開放型股票基金 9.7% 19.3% 29.0% 43.7% 46.3% 57.8% 60.8% 附表 5 委外投資最適佣金費率 (以投信公司前 1/2 的平均報酬率來代替委外基金經理人投資股票的操作績效) MR B%(1) 0.59 0.60 0.60 0.60 0.60 0.61 0.61 YR B%(2) 7.37 7.38 7.39 7.45 7.50 7.56 7.61 MR A%(3) 0.61 0.62 0.63 0.66 0.69 0.72 0.75 YR A%(4) 7.60 7.70 7.77 8.18 8.59 8.99 9.41 風險(標準差)% 0.06 0.085 0.10 0.20 0.30 0.40 0.50 OCR M%(5)=(3)-(1) 0.02 0.03 0.03 0.06 0.08 0.11 0.14 OCR Y%(6)=(4)-(2) 0.23 0.32 0.37 0.73 1.08 1.44 1.79 OCR% 36.92 36.75 36.70 36.59 36.61 36.65 36.70 MR B%(1) 0.63 0.68 0.72 0.79 0.80 0.85 0.86 YR B%(2) 7.89 8.44 9.00 9.85 10.01 10.68 10.86 MR A%(3) 0.91 1.23 1.54 2.02 2.11 2.49 2.59 YR A%(4) 11.48 15.74 20.14 27.18 28.47 34.30 35.85 風險(標準差)% 1.00 2.00 3.00 4.53 4.80 6.00 6.31 OCR M%(5)=(3)-(1) 0.28 0.55 0.82 1.24 1.31 1.64 1.72 OCR Y%(6)=(4)-(2) 3.59 7.30 11.15 17.33 18.46 23.62 24.99 OCR% 37.03 37.74 38.49 39.66 39.87 40.83 41.08 MR B %:委外投資前最大月期望報酬。 YR B %:委外投資前最大年期望報酬。 MR A %:委外投資後最大月期望報酬。 YR A %:委外投資後最大年期望報酬。 OCR M %:最適委外月佣金費率。 OCR Y %:最適委外年佣金費率。 OCR %:最適委外年佣金費率百分比(對委外資金而言)。

附表 6 退撫基金委外投資後在不同的風險水準下之最適資產配置 (以投信公司前 1/3 的平均報酬率來代替委外基金經理人投資股票的操作績效) 最大報酬(年) 7.75 7.91 8.01 8.65 9.29 9.93 10.57 目標風險(%) 0.06 0.085 0.10 0.20 0.30 0.40 0.50 定存 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 短票 6.8% 6.6% 6.5% 7.4% 8.1% 8.2% 8.9% 公司債 92.5% 92.5% 92.5% 90.7% 89.1% 88.0% 86.3% 股票 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 受益憑證 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 開放型股票基金 0.6% 0.9% 1.0% 1.9% 2.9% 3.8% 4.7% 最大報酬(年) 13.85 20.66 27.85 39.61 41.78 51.83 54.53 目標風險(%) 1.00 2.00 3.00 4.53 4.80 6.00 6.31 定存 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 短票 11.6% 17.0% 24.0% 33.8% 34.7% 42.4% 41.7% 公司債 79.1% 64.4% 48.2% 24.3% 20.9% 2.2% 0.0% 股票 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 受益憑證 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 開放型股票基金 9.3% 18.5% 27.8% 41.9% 44.4% 55.5% 58.3% 附表 7 委外投資最適佣金費率 (以投信公司前 1/3 的平均報酬率來代替委外基金經理人投資股票的操作績效) MR B%(1) 0.59 0.60 0.60 0.60 0.60 0.61 0.61 YR B%(2) 7.37 7.38 7.39 7.45 7.50 7.56 7.61 MR A%(3) 0.62 0.64 0.64 0.69 0.74 0.79 0.84 YR A%(4) 7.75 7.91 8.01 8.65 9.29 9.93 10.57 風險(標準差)% 0.06 0.085 0.10 0.20 0.30 0.40 0.50 OCR M%(5)=(3)-(1) 0.03 0.04 0.05 0.09 0.14 0.18 0.23 OCR Y%(6)=(4)-(2) 0.38 0.53 0.62 1.20 1.79 2.37 2.96 OCR% 61.48 61.79 61.91 62.27 62.53 62.77 62.97 MR B%(1) 0.63 0.68 0.72 0.79 0.80 0.85 0.86 YR B%(2) 7.89 8.44 9.00 9.85 10.01 10.68 10.86 MR A%(3) 1.09 1.58 2.07 2.82 2.95 3.54 3.69 YR A%(4) 13.85 20.66 27.85 39.61 41.78 51.83 54.53 風險(標準差)% 1.00 2.00 3.00 4.53 4.80 6.00 6.31 OCR M%(5)=(3)-(1) 0.45 0.90 1.35 2.03 2.15 2.69 2.83 OCR Y%(6)=(4)-(2) 5.96 12.22 18.85 29.75 31.78 41.15 43.67 OCR% 63.96 65.89 67.86 71.00 71.58 74.17 74.87 MR B %:委外投資前最大月期望報酬。 YR B %:委外投資前最大年期望報酬。 MR A %:委外投資後最大月期望報酬。 YR A %:委外投資後最大年期望報酬。 OCR M %:最適委外月佣金費率。 OCR Y %:最適委外年佣金費率。 OCR %:最適委外年佣金費率百分比(對委外資金而言)。

附表 8 退撫基金委外投資後在不同的風險水準下之最適資產配置 (以投信公司前 1/4 的平均報酬率來代替委外基金經理人投資股票的操作績效) 最大報酬(年) 7.78 7.95 8.06 8.74 9.42 10.11 10.79 目標風險(%) 0.06 0.085 0.10 0.20 0.30 0.40 0.50 定存 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 短票 8.2% 8.0% 8.0% 10.8% 12.7% 14.4% 17.5% 公司債 91.2% 91.2% 91.0% 87.2% 84.4% 81.8% 77.8% 股票 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 受益憑證 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 開放型股票基金 0.6% 0.9% 1.0% 1.9% 2.9% 3.8% 4.7% 最大報酬(年) 14.30 21.60 29.34 42.04 44.40 55.32 58.26 目標風險(%) 1.00 2.00 3.00 4.53 4.80 6.00 6.31 定存 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 短票 28.9% 51.6% 72.1% 58.0% 55.5% 44.4% 41.6% 公司債 61.7% 29.7% 0.0% 0.0% 0.0% 0.0% 0.0% 股票 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 受益憑證 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 開放型股票基金 9.4% 18.7% 27.9% 42.0% 44.5% 55.6% 58.4% 附表 9 委外投資最適佣金費率 (以投信公司前 1/4 的平均報酬率來代替委外基金經理人投資股票的操作績效) MR B%(1) 0.59 0.60 0.60 0.60 0.60 0.61 0.61 YR B%(2) 7.37 7.38 7.39 7.45 7.50 7.56 7.61 MR A%(3) 0.63 0.64 0.65 0.70 0.75 0.81 0.86 YR A%(4) 7.78 7.95 8.06 8.74 9.42 10.11 10.79 風險(標準差)% 0.06 0.085 0.10 0.20 0.30 0.40 0.50 OCR M%(5)=(3)-(1) 0.03 0.04 0.05 0.10 0.15 0.20 0.24 OCR Y%(6)=(4)-(2) 0.41 0.57 0.66 1.29 1.92 2.55 3.18 OCR% 65.59 65.98 66.13 66.46 66.77 67.03 67.24 MR B%(1) 0.63 0.68 0.72 0.79 0.80 0.85 0.86 YR B%(2) 7.89 8.44 9.00 9.85 10.01 10.68 10.86 MR A%(3) 1.12 1.64 2.17 2.97 3.11 3.74 3.90 YR A%(4) 14.30 21.60 29.34 42.04 44.40 55.32 58.26 風險(標準差)% 1.00 2.00 3.00 4.53 4.80 6.00 6.31 OCR M%(5)=(3)-(1) 0.49 0.97 1.45 2.18 2.31 2.89 3.04 OCR Y%(6)=(4)-(2) 6.41 13.16 20.34 32.19 34.40 44.63 47.40 OCR% 68.34 70.53 72.79 76.57 77.24 80.30 81.11 MR B %:委外投資前最大月期望報酬。 YR B %:委外投資前最大年期望報酬。 MR A %:委外投資後最大月期望報酬。 YR A %:委外投資後最大年期望報酬。 OCR M %:最適委外月佣金費率。 OCR Y %:最適委外年佣金費率。 OCR %:最適委外年佣金費率百分比(對委外資金而言)。

參考文獻

1. 余雪明、何憲章,軍公教退撫基金如何有效管理運用之研究,銓敘部 委託研究報告,1995 年。 2. 邱顯比、繆震宇,我國退休基金委託經營方式之研究,八十五年度退 撫基金專題研討會會議實錄,公務人員退休撫卹基金監理委員會,1996 年。 3. 陳登源,退撫基金投資哲學與運用概況,公務人員退休撫卹基金監理 委員會,1998 年。 4. 楊永芳,退撫基金精算與財務運用原則淺釋,公務人員月刊,第 23 期,1998 年,21-27。 5. 詹硯彰,現代共同基金績效評鑑研究,未出版碩士論文,政治大學金 融研究所,1998 年。6. Chang, E. C., and W. G. Lewellen, 1984, Market Timing and Mutual Fund Investment Performance, Journal of Business, 57, 57-72.

7. Golec, J. H., 1988, Do Mutual Fund Managers Who Use Incentive Compensation Outperformance Those Who Don’t, Financial Analysts

Journal, 75-78.

8. Henriksson, R. T., 1984, Market Timing and Mutual Fund Performance: An Empirical Investigation, Journal of Business, 57, 73-96.

9. Ippolito, R. A., 1989, Efficiency With Costly Informance: A Study of Mutual Fund Performance, 1965-1984, Quarterly Journal of Economics, Vol. 104, 1-23.

10. Jenson, M. C., 1968, The Performance of Mutual Funds in Period 1945-1964, The Journal of Finance, 23, 389-416.

11. Logue, D. E. and J. S. Rader, 1998, Management Pension Plan: A

Comprehensive Guide to Improving Plan Performance, Harvard Business

School Press.

12. Markowitz, H., 1952, Portfolio Selection, Journal of Finance, 7, 77-91. 13. McGill, D.M., Brown, K.N. and S.J. Schieber, 1996, Fundamentals of

14. Pensions & Investments, 1997 and 1998, The 1,000 Largest Pension Funds, Jan. 20, 1997 and Jan. 26, 1998.

15. Randall, K.L., 1995, Investment Performance and Agency Problems in Public Pension Plans, unpublished Ph.D Dissertation, Lehigh University, 16. Sharpe, W.F., 1966, Mutual Fund Performance, Journal of Business, 39.

119-138.

17. Treynor, J.L., 1965, How to Rate Management of Investment Funds,

Harvard Business Review, 43, 63-75.

18. Williams, A. Ⅲ ., 1992, Managing Your Investment Manager - A

Complete Guide to Selection, Measurement and Control, 3rd edition,

Homewood, IL: Business One Irwin.