有社會責任的公司比較不會避稅嗎?

-台灣上市公司實證

Are Socially Responsible Companies Less Likely to

Engage in Tax Aggressiveness?

Evidence from Taiwan’s

Listed Companies

魏妤珊

Yu-Shan Wei

國立雲林科技大學會計系

Department of Accounting, National YunLin University of Science and

Technology

(Received June 17, 2016; Final Version March 20, 2017)

摘要:本文旨在探討 CSR 對於企業避稅的影響。實證結果發現,沒有證據顯示 CSR 績效較 好的公司比較不會進行避稅活動。額外分析顯示 CSR 各分類指標與企業避稅的關係,經濟指 標與 GAAPETRs (CashETRs) 呈顯著負相關,法律指標與 GAAPETRs 呈顯著正相關,社會指 標與 GAAPETRs 呈顯著負相關,環境指標則與 CashETRs 呈顯著正相關,資訊揭露指標與

CashETRs 則呈顯著負相關。實證結果也發現獨立董事在董事會的租稅管理策略之功能發揮上

所扮演關鍵性角色,台灣上市公司獨立董事比率普遍偏低,建議應提高獨立董事比率,有助 於降低企業避稅。

關鍵字:企業社會責任、避稅、有效稅率、財稅差異

Abstract: This study examines whether corporate social responsibility performance is associated

with corporate tax avoidance in Taiwan stock market over the period 2007-2012. The empirical results provide no evidence that companies with good CSR are less likely to engage in tax aggressiveness. The results from our additional analysis show that economic category is negative

本文之通訊作者為魏妤珊,e-mail: [email protected]。

associated with GAAPETRs (CashETRs), law category is positive associated with GAAPETRs,

social category is negative associated with GAAPETRs, environment category is positive associated with tax avoidance CashETRs, Information disclosure category is negative associated with

CashETRs. The empirical results of this study also revealed an important role of independent

directors in taxation management strategies. The typically low ratio of independent directors to the board of directors of Taiwan’s listed companies should be increased in order to reduce corporate tax aggressiveness.

Keywords: Corporate Social Responsibility, Tax Aggressiveness, Effective Tax Rates, Book-tax

difference

1. 緒論

企業社會責任 (corporate social responsibility, CSR) 已成為近年來實務界與學術研究的 主流,聯合國和各國政府均致力於倡導 CSR,各國企業也紛紛對外聲稱,強調自身公司重視 利害關係人權益,落實社會責任。愈來愈多的公司出具 CSR 報告書,以突顯對 CSR 的重視 程度和實施成效。有趣的是,企業在宣示重視 CSR 的同時,許多廠商卻純粹只是為了使稅負 最小化而精心設計各種管理活動 (Lanis and Richardson, 2011)。Plesko (1999) 表示 1994-1998 年間會計所得增加比率遠超過課稅所得 (財稅差異驟增),Yin (2003) 指出 S&P 500 指數公司, 1995 年之有效稅率為 28.9%,至 2000 年則下滑為 24.2%,同一期間 General Accouning Office (2003) 也發現大公司所得稅短繳情況由 32.7%上升至 45.3%。Dyreng et al. (2008) 發現超過 25%以上的美國公開發行公司減少繳稅不到 20%的稅前淨利,且低稅率期間維持長達 10 年 以上。1999-2009 年間美國上市公司向國會進行租稅遊說,使有效稅率下降約 150%-230%, 而財稅差異則上升 30%-60% (Hill et al., 2013),避稅已經變成愈來愈普遍存在於世界各國企業 的現象(Lanis and Richardson, 2012a)。跨國企業利用國際租稅規劃以規避稅負的現象,也已經 嚴重影響國家財政及租稅公平,使得各國政府開始關注企業避稅活動,正視反避稅議題 (Lanis and Richardson, 2012a)。

早先學者研究多從公司治理角度探討對企業避稅的影響 (例如:Desai and Dharmapala, 2006; Desai and Dharmapala, 2009; Desai et al., 2007; Lanis and Richardson, 2011)。最近有關 CSR 與企業避稅的關係,也開始引起學者們的關注 (例如:Huseynov and Klamm, 2012; Lanis and Richardson, 2012a; Preuss, 2010; Sikka, 2010)。Sikka (2010) 指出廠商在其他 CSR 表現績 優而被歸類為善盡社會責任公司,也可能熱衷於企業避稅 (indulge in tax evasion)。Preuss

(2010) 研究發現相較於公司總部設於美國的廠商,設於租稅天堂的公司更強調 CSR。 Huseynov and Klamm (2012) 實證結果發現廠商為了抵稅而從事 CSR 活動。Davis et al. (2016b) 主張 CSR 與公司稅負二者具有替代性。上述研究對於廠商行為提供了見解,說明公司對於 CSR 的聲明和避稅活動之間所存在的衝突。然而,Lanis and Richardson (2011) 持不同看法, 他們聲稱適當的公司治理監督機制,促進企業遵從稅法的基本精神,使企業能夠在社會上繼 續經營。Lanis and Richardson (2012a) 研究發現 CSR 揭露和避稅間呈顯著負相關,社會責任 績效較佳的企業比較不會避稅。Lanis and Richardson (2015) 指出具社會責任感的公司,避稅 可能性較小,社區關係和多樣性是抑制避稅的最重要因子。Hoi et al. (2013) 主張從事過多不 負責任的 CSR 活動的廠商,較有可能進行極端避稅。

有些學者主張 CSR 揭露和避稅間呈顯著負相關的立論基礎,在於避稅會損害企業聲譽, 進而終止企業營運 (Lanis and Richardson, 2012a; Slemrod, 2004)。聲譽成本常被斷定為限制廠 商避稅的重要因素,但許多文獻提供證據顯示公司積極避稅得到投資人正面評價 (Desai and Dharmapala, 2009; Drake et al., 2015) 。投資人對於 CSR 佳的公司,會獎勵能夠有效管理稅負 的廠商,而不是獎勵支付較多租稅的廠商 (Davis et al., 2016a)。因此,有別於其他 CSR 活動 (Elliott et al., 2014; Huseynov and Klamm, 2012) ,避稅未必損害公司聲譽、影響股價和企業營 運 (Austin and Wilson, 2013; Gallemore et al., 2014; Hanlon and Slemrod, 2009; Hill et al., 2013), 則 CSR 是否能夠抑制避稅不無疑問。

Sikka (2010) 提供個案實例探討,Preuss (2010) 採小樣本分析,較難作一般化推論。Lanis and Richardson (2012a) 以公司自行揭露的 CSR 資訊 (以下簡稱 WECSR) 來建置 CSR 綜合指 標來衡量廠商的 CSR 績效。然而 CSR 訊息揭露的自願性和未經驗證的本質,引發可靠性和 完整性的擔憂 (Moser and Martin, 2012),且僅選擇部分產業為研究對象,均可能導致自我選 擇偏誤 (Davis et al., 2016b)。Lanis and Richardson (2015) 採 1 對 1 配對方式選取樣本,易產 生選樣偏誤 (Zmijewski, 1984 )。Huseynov and Klamm (2012) 以公司治理、社區和多樣性三 種 CSR 類別績效探討與避稅的關係,但未建置 CSR 綜合指標,其研究未含括所有 CSR 類別, 且三種 CSR 類別與避稅的關係不一致,難以做整體性的總結。Hoi et al. (2013) CSR 衡量只包 括對利害關係人所產生負面影響的活動,在避稅衡量方面則僅限可能涉及不法的激進避稅行 為,無法完整驗證 CSR 績效與企業避稅的關係,Hoi et al. (2013) 雖發現「從事過多不負責 任 CSR 活動的廠商,較有可能進行極端避稅」,但此不能反推為「CSR 績效佳的廠商比較不 會避稅」。 由上可知,CSR 績效與企業避稅的關連性,理論與實務不一致 (Davis et al., 2016b),先 前研究實證結果也大異其趣。因此,本文以台灣上市公司為對象,驗證 CSR 績效較佳的公司 是否將納稅當成社會責任的一環,善盡企業公民義務,比較不會從事避稅活動?我國目前尚

未建置 CSR 資料庫 (例如:KLD),為衡量企業實踐社會責任的程度,本文首先建置 CSR 綜 合指標。KLD 是目前最具影響力且最廣為大家所接受用於學術上衡量 CSR 績效,評估構面 包括:公司治理、社區、多樣性、員工關係、環境、產品品質和人權 (Chatterji et al., 2009)。 有鑑於過去學者對於 WECSR 做為衡量 CSR 績效的代理變數多所批評,因此本文除採用公司 自行揭露 CSR 資訊,同時納入第三公證單位評鑑或認證,並參考 KLD 指標來建置 CSR 綜合 指標,提高指標的可靠性與週延性。此外,Lanis and Richardson (2012a) 僅選擇部分產業建 置綜合指標進行分析,但各行業特性不同,對於 CSR 的重視度和參與度亦有所不同。本文係 採不特定產業的全面性建置方式,較具一般性和完整性。又過去學者對於企業避稅的衡量未 有定論,通說採有效稅率或財稅差異。有別於 Davis et al. (2016b) 僅以五年平均的 CashETRs 作為企業避稅的代理變數,本文分別以有效稅率 (含 GAAP ETRs 和 CashETRs 兩種) 和財稅 差異衡量企業避稅,以提供 CSR 績效與避稅的關係較堅強證據,此外,比較天下或遠見 CSR 得獎公司與非得獎公司在避稅活動的差異,期能藉由三角驗證,強化實證結果的可靠性。

本文實證結果發現,不論是以本文所建置的 CSR 綜合指標,或採用天下或遠見 CSR 獲 獎績效,沒有證據顯示 CSR 績效較好的公司比較不會避稅。本文進一步檢驗 CSR 分類指標 與避稅的關係,實證結果發現,經濟指標 (CSR_EC) 與 GAAPETRs (CashETRs) 均呈顯著負 相關。法律指標 (CSR_LAW) 與 GAAPETRs 呈顯著正相關。社會指標 (CSR_SOC) 與

GAAPETRs 呈顯著負相關。環境指標 (CSR_ENV) 則與 CashETRs 呈顯著正相關。資訊揭露

指標 (CSR_DIS) 與 CashETRs 則呈顯著負相關。本文實證結果與過去學者研究結果相呼應, 廠商可能為了抵稅才從事社區或慈善捐助,做公益只是為了使租稅最小化和利潤極大化 (Carroll and Joulfaian, 2005),某部份來說是為了抵銷低稅負產生的負面觀點才做公益 (Davis

et al. 2016b)。在資訊揭露方面,相較於非避稅廠商,避稅廠商會揭露較多的 CSR 資訊 (Lanis and Richardson, 2012b)。避稅廠商會企圖用揭露較多的租稅相關資訊來掩飾財務透明度問題 (Balakrishnan et al., 2012)。 本文突顯出正如先前學者實證結果,企業避稅未必產生高聲譽成本的情況下,機會主義 傾向的經理人/公司 CSR 實踐或揭露可能是為了抵稅、利潤極大化、合理化避稅或減緩利害 關係人負面觀感。相對地,實證結果顯示,法律才是有效抑制避稅的重要因子。公司和經理 人做避稅決策前,會先對避稅的成本 (含風險) 及效益進行評估 (Hill et al., 2013)。CSR 對於 廠商/經理人避稅行為能夠發揮抑制作用的前提,在於避稅有高的聲譽成本。民眾反對公司避 稅的強度會反映在企業的聲譽下跌程度,使避稅成本 (含風險) 大於效益,廠商避稅行為才 能受到抑制。因此建議稅務機關加強營所稅查核,提高補稅送罰的機率和避稅後果的嚴重程 度,突顯避稅所存在的道德議題。同時,應強化民眾「企業避稅是沒有社會責任行為,對個 人、企業和國家利益都具有潛在危害」的觀念,提高民眾和經理人的知覺「道德強度」,增加

企業聲譽成本,在民眾心中產生共識,對避稅公司形成社會壓力,以達到降低企業避稅的目的。 實證結果也發現,提高獨立董事比率有助於降低公司避稅行為,顯示獨立董事在董事會 的租稅管理策略之功能發揮上所扮演的關鍵性角色。對於基於機會主義誘因從事 CSR 實踐的 經理人,董事會 (獨立董事) 應發揮監督的角色和功能。台灣上市公司獨立董事比率偏低的情 況,對於防止經理人機會主義誘因實踐 CSR 活動較難達到成效,不利於抑制企業避稅行為。 本文有相當多的重要貢獻:(1) 近年來 CSR 已成為會計研究的重要議題 (Moser and Martin, 2012)。過去有大量的文獻探討 CSR (Dhaliwal et al., 2011; Dhaliwal et al., 2012) ,有關 企業 避稅的研 究也不在 少數 (Desai and Dharmapala, 2006; Hanlon and Slemrod, 2009; Robinson et al., 2010),有關避稅與 CSR 之間關係的文獻卻相當稀少 (Lanis and Richardson, 2012a)。本文可豐富公司治理和 CSR 的研究,提供額外的證據來支持 CSR 和租稅規避間具 有關聯性;(2)本文實證結果突顯出,租稅在特性上有別於其他 CSR 活動,如果避稅的聲譽 成本不高,促使機會主義誘因盛行,強調社會責任的公司不必然比較不會避稅,為 Sikka (2010) 的主張,提供了強有力的證據 (stronger evidence);(3) 過去國內研究只能以天下雜誌之企業 公民獎及遠見雜誌之 CSR 得獎名單作為衡量 CSR 之指標,即以得獎與否二種類別進行相關 研究分析。本文將未得獎公司再區分為無負面 CSR 公司與有負面 CSR 公司,比較二群的

CSRSCORE、GAAP ETRs 和 CashETRs,發現無負面 CSR 公司的 CSRSCORE、GAAP ETRs

和 CashETRs 皆顯著高於有負面 CSR 公司,同時二者多項的公司特性亦有顯著差異;再則,迴 歸分析結果顯示,無負面 CSR 公司與有發生負面 CSR 公司二者在避稅行為有顯著差異。相 較於無負面 CSR 公司,有負面 CSR 公司避稅可能性較高。綜上,突顯出僅以得獎與未得獎 二組進行 CSR 的相關研究結果亦可能產生問題,建議未來進行 CSR 相關研究可考慮採用三 群比較或採用本文所建置之 CSR 綜合指標;(4) 本文所建置的 CSR 綜合指標加上各評估指標 相關的認證和評鑑資料進行統計分析,將獨立第三者觀點納入,且參考 KLD 加入負向指標(是 否曾發生負向 CSR 事件,從某方面來說,可用以檢視公司自願性揭露 CSR 資訊的可信度, 具有相當重要的意義),提高了指標的客觀性和週延性,又 CSR 綜合指標可再區分不同類型 CSR 績效,供後續研究使用,先前許多以有無獲得 CSR 獎所進行的研究,可區分不同類型 CSR 績效做更一進步的實證分析,可得到不同面向的結果,具有相當重要的意義和貢獻。

2. 文獻探討

2.1 CSR

先前學者對 CSR 認知係為股東謀取最大利益 (Friedman, 1962),近年來,則主張 CSR 不 僅包括經濟獲利,更應包括財務性和社會性績效,藉由良好內部治理來滿足社會期望 (Carroll,1979)。策略性 CSR 主張企業重視股東以外之其他利害關係人權利,從事環境保護、社區服

務與救助等 CSR 活動,得到民眾與投資人認同,使營收和獲利增加,提高股價,進而嘉惠股 東 (Porter and Kramer, 2002)。

關於 CSR 規範與倡議,以「OECD 多國企業指導綱領」為圭臬準則,該綱領包括經濟、 環境與社會三大項,訂定了企業為符合法律規範的自發性商業行為和標準,成為各國政府對 跨國企業的營運建議。依據該綱領十項指導原則,認為企業應善盡納稅義務,並定期公開揭 露具可信度的資訊。

Garriga and Melé (2004) 提出下面四個理論來界定 CSR 範鑄:(1) 工具理論:企業被看 作是創造財富的工具,其社會活動只是實現經濟成果的手段;(2) 政治理論:強調社會公司 的力量,並在政治舞台上負責任地運用這種權力;(3) 綜合理論:注重滿足社會需求;(4) 道 德理論:基於公司對社會的倫理責任。Garriga and Melé (2004) 依據上面四個理論認為 CSR 實踐應該整合利潤,政治績效,社會需求和倫理價值相關等四個構面。

2.2 CSR 績效衡量

KLD 評估構面包括:公司治理、社區、多樣性、員工關係、環境、產品品質和人權等七 大構面,此外,進行排除性篩選,包括酒精、賭博、武器、軍事,核電和煙草等六類。非被 排除項目檢驗正面指標 (優勢) 和負面指標 (影響他人利益的事項),但被排除項目只做負面 檢驗。例如:在產品品質,正面指標包括提供產品給貧困人士、產品安全、創新。負面指標則 有罰款或涉及產品安全、行銷或契約爭議處罰。統計資料來源方面,包括財務報表、大眾媒 體、學術期刊、政府公告及問卷調查等。 為衡量 CSR 績效,有些學者採用公司自願性揭露 CSR 活動 (即 WECSR)。唯 WECSR 存在如下的問題:(1) 自願報導的資訊,經理人可能對揭露的訊息做正面詮釋或僅提供有限 資訊(Moser and Martin, 2012);(2) 資訊未經驗證,引發 CSR 資訊揭露有可靠性和完整性的疑 慮(Moser and Martin, 2012);(3) 過去文獻指出,WECSR 與企業 CSR 績效間二者沒有關係, 甚至是負向關係 (de Villiers and van Staden, 2011; Patten and Trompeter, 2003);(4) 公司自願性 揭露,存在「管理捕捉」現象1,廠商僅僅報導強制揭露的一般或特定類型 CSR 資訊 (Moser and Martin 2012);(5) 公司是否曾發生負面 CSR 事件,反映出經理人對 CSR 重視程度,負面 CSR 對於社會和民眾有重大不良影響,然而 WECSR 不會揭露負面 CSR 事件。 我國目前還未建置 CSR 資料庫,本文參考 KLD 建立 CSR 綜合指標。此外,正如 Brammer and Millington (2008) 所述,CSR 績效涉及企業資源、流程和產出,包括大量多樣企業行為。 1 管理捕捉係指公司對於其營運與 CSR 有爭議的地方,基於公司的需要與目的,以有利於公司的方式 來報導或披露相關資訊。不同觀點 CSR 績效可能由於不同動機或回應不同的社會要求(Moser and Martin, 2012),廠商 不同動機下揭露 CSR 資訊,對不同面向(例如:經營績效、盈餘管理、避稅)影響不同。特別是 牽涉不同利害關係人利益,只從公司觀點和立場所做的報導不夠客觀。有鑑上述 WECSR 的 缺失,本文加上與各評估指標有關的認證和評鑑結果,透過納入獨立第三方觀點,來提高指 標週延性和可靠性。附錄 A 列示 KLD 指標七大構面內容,並將本文 CSR 綜合指標與 KLD 指標進行比較。

2.3 理論與假說發展

2.3.1 代理理論

代理理論下,因為股東與管理者間存在委託代理關係,專業經理人應提高企業經營績效, 增加公司和股東價值。企業的經營目的不外乎為股東帶來利益,引發避稅行為。企業避稅節 省公司租稅支出,進而增加公司淨利,使股東享有更多營業成果,許多企業紛紛積極從事避 稅活動來降低稅負 (Wilson, 2009)。 有些學者持不同看法,企業避稅對於股東的邊際收益包括為公司節稅,然而邊際成本包 括了潛在的未來被稅捐機關所罰的稅款、罰金、聲譽成本及政治上的成本,同時也涉及管理 者的榨取利益的潛在成本,對股東不見得有利 (Lanis and Richardson, 2011)。2.3.2 利害關係人和合法性理論

Freeman (1984) 提出利害關係人理論 (Stakeholder Theory),主張利害關係人是指會影響 組織策略行動,同時也會被組織目標所影響的個人或團體,可分為客戶、員工、股東、上下 游廠商、政府、社區與社會大眾。並指出企業的經營目標應從對股東負責延伸至對利害關係 人負責,然而利害關係人間的利益可能是相衝突的。股東所關心的是公司是否降低稅負,以 提高獲利和股東價值。如此,避稅來降低租稅支出有利於股東,但卻增加整個社會成本。 依法繳稅是企業合理分擔國家財政負擔的表徵,是企業應盡的社會責任及義務。企業避 稅除了會造成國家稅收損失外,同時會引發稅負不公的負面影響,破壞公平、合理的稅制, 使財政收入和資源分配發生扭曲,所以企業避稅被認為是不具正當性、損害其他利害關係人 的活動,是沒有社會責任的行為 (Lanis and Richardson, 2012a)。

2.3.3 避稅與 CSR 的關係

Lanis and Richardson (2011,2012a) 指出從事避稅行為具有相當的風險及成本。例如:為 了達到規避稅負的目的,預防稅務機關的查核,需做許多複雜的安排和設計。一旦被查獲, 連補帶罰,損及公司形象,造成股價下跌,付出極高代價。因此,避稅將使公司產生許多非 稅成本,況且避稅可能產生額外機會讓管理者榨取利益,損害股東權益 (Desai and Dharmapala,

2006)。企業應藉由遵從稅法和從事符合基本精神的活動來增加企業在社會中的正當性,並維

持良好的立足點 (Landolf, 2006; Schön, 2008)。Lanis and Richardson (2011) 聲稱適當的公司治 理監督機制,促進企業遵守稅法和服從稅法的基本精神,使企業能夠在社會上繼續經營。Lanis and Richardson (2012a) 則認為有較多 CSR 訊息揭露的企業比較不會進行租稅規避。他們發 現 CSR 揭露和租稅規避之間存在顯著負相關,社會責任績效較佳的企業比較不會避稅。 Huseynov and Klamm (2012)分析公司治理、社區和多樣性三種 CSR 類別績效對於廠商避稅活 動的影響。實證結果發現,公司治理-優勢與 GAAP 有效稅率 (以 GAAP ETRs 表示) 呈顯著 負向關係。社區-影響他人利益 (community concerns) 對於現金有效稅率有顯著負向的影響。 公司治理和多樣性或是其與稅務管理費用的交互作用則對 CashETRs 有顯著負向的影響。然 而,社區-影響他人利益 (community-concerns) 與稅務管理費用交互作用對於 GAAP ETRs 與

CashETRs 皆呈正向的影響。Lanis and Richardson (2015) 和 Hoi et al. (2013)得到類似的結果。

Lanis and Richardson (2015) 認為 CSR 績效水平愈高的廠商,避稅的可能性愈低; Hoi et al. (2013) 進一步指出,CSR 可以視為企業文化的一個面向,從事過多不負責任的 CSR 活動的 廠商,其裁決性/永久性財稅差異較大,較有可能進行極端避稅。

有些學者提出了不同的看法。Sikka (2010) 提供實例證明,廠商宣稱善盡社會責任,卻 可能熱衷於進行避稅活動 (indulge in tax evasion),亦即廠商對 CSR 的聲明與其在逃稅/避稅 的道德行為之間存在很大的差距。Sikka (2010) 指出公司所做的偽善,是一種在追求利潤極 大化和經理人高額薪酬之壓力下而產生的結果。Preuss (2010) 對於 27 家公司總部設於租稅 天堂的公司和 20 家公司總部設於美國本土的公司進行比較,結果發現相對於公司總部設於 美國的廠商,設於租稅天堂的公司更強調 CSR。就社會責任實踐方面,即使聲稱善盡 CSR 的公司,也可能並未盡到其對社會應盡的經濟責任 (避稅)。Davis et al. (2016b) 認為 CSR 與 避稅會相互影響各自的成本和利益,將 CSR 與避稅的關係區分為互補性或替代性二種,廠商 若將納稅視為一種 CSR 活動,二者為互補品;反之,若廠商不將納稅視為一種 CSR 活動, 而是分析比較各 CSR活動與納稅的成本效益,選擇最有利者,且主張納稅會使社會福利降低, 則二者為替代品。實證發現 CSR 與避稅二者為替代品,研究也發現 CSR 與五年平均現金有 效稅率呈負相關,且 CSR 與租稅遊說支出呈正相關,這二項實證結果一致。 綜上,廠商避稅行為與 CSR 間具有關連性,但不論是在學理方面或實證結果均呈現不一 致 (Davis et al., 2016b),因此本文提出如下假說: H1:CSR 對於公司避稅行為會產生重大的影響。

Minnick and Noga (2010) 認為董事會負責分配企業資源,績效和增加股東財富,在選擇 租稅管理策略發揮了不可或缺的作用。Landolf (2006) 認為董事會必須執行的租稅策略包括: (1) 商業活動與稅賦制度的持續發展與相容性;(2) 是否符合企業承諾;(3) 公平負擔公司的

所得稅。董事會像一個決策系統,是企業的一個重要管理機制,用來核准及監督企業重要的 決策,例如:雇用、解雇高層管理者。董事會必須有效的監控管理企業活動,對於機會主義經 理人董事會應發揮其監督的角色和功能,確保利害關係人權益,以及社會的期待有被達成。 董事會之監督功能著重在董事會獨立性,董事與股東利益之連結強度決定監督誘因。獨立董 事的專業與獨立性,更能有效監督管理階層和保護股東權益,進而防止經理人的投機行為 (Baysinger and Hoskisson, 1990; Fama and Jense, 1983)。魏妤珊等 (民 104) 實證結果顯示,獨 立董事比率愈高,能夠對廠商避稅行為發揮抑制效果。 H2:獨立董事比率愈高,企業避稅可能性愈低。

3. 研究方法

3.1 資料來源及樣本選取

我國自 2013 年起公開發行公司改用國際會計準則(IFRS)編列財報,避免受制度變動 之影響,本文以 2010 至 2012 年台灣上市公司為研究對象,扣除行業性質特殊之金融、證券、 保險業、外國公司及資料不全的公司後,全部樣本共計 1828 公司年度觀察值。財務及公司 治理資料取自臺灣經濟新報 (Taiwan Economic Journal, TEJ) 資料庫;有關 CSR 綜合指標及相 關資訊則透過知識贏家及聯合知識庫新聞檢索、台灣經濟新報資料庫及公開資訊觀測站、台 灣證交所暨證券櫃檯買賣中心網、天下及遠見雜誌、財團法人台灣永續能源研究基金會、財 團法人全國認證基金會、行政院勞工委員會台灣職業安全衛生管理系統資訊網、中華公司治 理協會網站及各上市公司網站、年報及 CSR 報告書。3.2 變數定義

3.2.1 自變數

(1) CSR 績效: 本文搜集現有相關資料,參考 KLD 及過去文獻自行發展 CSR 綜合指標,來評量 CSR 績 效。在評分項目,本文參考「OECD 多國企業指導綱領」及 Carroll (1991) 提出的 CSR 金字 塔結構模型 (包括經濟、法律、道德與慈善四個面向),首先從經濟、法律、社會、環境保護 四個層面評估廠商的 CSR 績效。再則,資訊透明度為投資者閱讀財務報表的一項重要指標, 我國 94.2% 上市公司認為財務資訊揭露為 CSR 之首 (魏妤珊與林季甫,民 102),經理人的 適當揭露是保護股東權利的必要方法 (程心瑤,民 100),故將資訊揭露納入評估項目。最後, 再加上我國目前主要相關評鑑機構,天下雜誌企業公民獎和遠見雜誌 CSR 獎做為 CSR 整體 績效評估。將第三公證單位評鑑或認證納入,以確認廠商是否遵循法規或作業相關標準,亦代表廠商願意接受外界監督所認證或評鑑事項,和誠心投入的態度。認證乃專責單位就所認 證事項深入審核,其項目及內容較廣,彌補本文之不足,減少偏誤,提高 CSR 指標可靠性、 客觀性及有效性。本文 CSR 綜合指標共計包括經濟、法律、社會、環境、資訊揭露和整體評 估六個面向(即六個分類指標),以下就 CSR 各分類指標內容及評分方式詳述如下: 1) 經濟指標 (CSR_EC):企業經濟責任在於追求利潤,故以經營績效衡量,參酌過去學者 經常使用的 ROA、ROE、股價淨值比及 Tobin's Q 四者衡量之,每個項目大於中位數者為 1,否則為 0,再以此四者得分求平均數。 2) 法律指標 (CSR_LAW):以公開資訊觀測站及台灣經濟新報資料庫關於公共安全、環境 保護、勞資關係、內線交易、資訊公告或其他違反法規事件致遭到主管機關調查或懲戒。 企業營運活動有無涉及違反工安、公共安全、勞資關係等相關法規事件,曾發生違規事 件者其值為 0,否則為 1。 3) 社會指標 (CSR_SOC):分為社會公益與和利害關係人兩項,參考公司年報、社會責任 報告書、企業網頁和其成立之基金會網站所揭露內容就各細項進行統計。由於本指標細 項內容多,且各公司揭露內容和方式差異極大,無法就各細項之詳細內容做比較分析, 因此,只要公司公開資訊中有揭露與該細項相關的內容即取得該細項計分,每一細項以 一分計。以「性別平等」為例,只要該公司有聘任女性主管或董事即給予 1 分,不管聘 任人數的多寡;同樣地,「藝文推廣」不考慮其活動性質、舉辦次數、參與人數、投入金 額…等,只要該公司有報導推動藝文活動資訊即給予 1 分。社會指標共計 35 個細項,將 每個樣本公司的得分加總後,除以 35 計算平均數,即求得各該樣本公司社會指標的得分。 a. 社會公益:社會承諾聲明、誠信道德聲明、國外救助、老人服務、生態保育、藝文推廣、 性別平等 (含女性主管及董事的聘任)、照顧弱勢等項目。 b. 利害關係人: (a) 消費者:包括研發支出比,重視顧客關係聲明、產品品質及安全聲明、產品安全認證(例 如:CAS、GMP、SGS、RoHS及HACCP等,不同行業有不同的安全認證,故只要有前述 其一認證即給予1分,否則為0)及產品品質認證(例如:ISO9000系列品質認證),其中研 發支出比係參考KLD以此來衡量產品品質,大於中位數者為1,否則為0。取得產品安全 或品質認證者設為1,否則為0。 (b) 員工:包括薪酬制度、工作保障、懷孕及生育工作保障、升遷制度、員工生涯發展、教 育訓練、員工福利、雇用身障員工、禁用童工、薪酬委員會、職工福利委員會與健康促 進等項目。 (c) 供應商:包括供應商評鑑和供應商簽署限用危害物質承諾保證書。 (d) 投資人:包括投資人保護和內部控制聲明。

(e) 社區:包括社區營造、社區回饋、社區 (會) 捐助、社區 (會) 參與或社區 (會) 服務 (含 志工服務)。 4) 環境指標 (CSR_ENV):包括綠色政策聲明、環保聲明、環保支出、廢棄物處理、廢水處 理、水資源消耗量、能源消耗量、廢紙回收、油墨回收、溫室氣體排放降低、減少碳排 放量、空氣汙染防治、綠色採購或供應鏈及環保認證等共計 14 個細項,每個細項 1 分, 加總後除以 14 求得平均數。目前國內外有關環境保護認證計有 OHSAS 18000 系列認證、 TOSHMS 認證及 ISO14000 系列環境管理系統認證2,只要取得其一認證者即給予 1 分, 否則為 0。 5) 資訊揭露指標 (CSR_DIS):本指標合計總分為 3 分,分別統計各樣本公司在下列兩項細 項分數後,除以 3 計算平均數,即為本指標之得分。 (a) 參考程心瑤 (民100) 以是否出具CSR報告書來代表管理當局的自願性揭露程度,另參酌 財團法人台灣永續能源研究基金會台灣企業永續報告獎(2008年起),得獎企業評分為2 分,出具CSR報告書但未獲獎之公司評分為1,沒有出具者則為0分。 (b) 「上市(櫃)公司資訊揭露評鑑系統」之評鑑結果為評分依據。評鑑結果原區分為A+、A、 B、C及C-級。自2011年開始分為 A++、A+、A、A-、B、C 級以及C-級,本文以評鑑 結果在A級以上者(包括A++、A+和A)得分為1,A-、B、C及C-級,在A 級以下得分為0。 6) 整體評估指標 (CSRAWARD):是否獲得天下企業公民獎或遠見雜誌 CSR 企業社會責任獎, 得獎公司為 1 分,否則為 0 分。 本文依上述對各分類指標細項分別求算分數,再把各指標細項得分合計求平均數即為各 分類指標得分(但法律指標因為是以有無涉及違反工安、公共安全、勞資關係等相關法規事件, 只要有違規事項,其值設為 0,否則為 1,故不求算平均數。同樣地,整體評估以是否得獎, 得獎公司為 1 分,否則為 0 分,故亦不求算平均數),再將六個分類指標加總計算平均數即為 CSR 綜合指標得分用以評估 CSR 績效,附錄 B 列示 CSR 各分類指標細項,以及全部樣本 公司在各細項的總得分、平均數、中位數及標準差,此外參考 Lanis and Richardson (2012a) 作 法,列示本文 CSR 綜合指標 (CSRSCORE) 及其六個分類指標之相關係數於附錄 C,從附錄 C 的 Pearson 相關係數可知 CSRSCORE 與其六個分類指標間顯著相關,六個分類指標彼此間 也顯著相關,且相關係數最大值為 0.54,顯示沒有高度相關問題。 2 翁裕峰和尤素芬 (民 99) 指出,聯合國在 1990 年代開始正視企業環境管理規範議題,並與國際標 準化組織 ISO 聯手推動環境管理標準觀念,自此 CSR 正式進入管理階段。隨後發展出來的安全衛 生管理標準,包括 ISO 14000 與 OHSAS 18000 等,也被視為企業社會責任的一種表現。台灣在 2008 年由勞委會制定台灣職業安全衛生管理系統 (TOSHMS),要求特定事業單位應取得該管理系統的認 證。

(2) 獨立董事比3: 獨立董事人數除以董事會總人次。

3.2.2 因變數:避稅 (TAG)

過去學者多以有效稅率 (ETRs) 或財稅差異 (BTD) 來衡量企業避稅。有效稅率係所得 稅費用佔稅前淨利的百分比,當 ETRs 愈低,避稅效果愈大 (Chen et al., 2010)。財稅差異 (BTD) 乃是課稅所得與會計帳面所得的差異,避稅活動通常會伴隨產生帳面- 課稅所得差異 (book-tax difference)。BTD 愈大代表課稅所得與帳面所得差異愈大,許多公司藉由增加財稅 差異,減少課稅所得,降低所得稅費用,有效稅率 (ETRs)下降,故有效稅率與財稅差異間呈 負相關。

本文採用ETRs 主要理由:(1) 有效稅率將避稅包含其中 (Lanis and Richardson, 2012a);(2) 在學術文獻中 ETRs 是最常用被用來作為 tax aggressiveness 的代理變數 (參見 Dyreng et al. 2008,2010; Lanis and Richardson 2012a; Minnick and Noga, 2010; Phillips, 2003) ;(3) Australian Taxation Office (Wunder, 2009) 認為較低的 ETRs 是避稅的一個重要指標或徵兆(sign);(4) 企 業通常利用海外業務來規避稅負,ETRs 能夠捕捉這種形式的避稅行為 (Lanis and Richardson, 2012)。

如前所述,傳統有效稅率的衡量方式係以所得稅費用佔稅前淨利百分比表示 (以下簡稱

GAAPETRs)。但有些學者 (例如:Dyreng et al., 2008, 2010; Khurana and Moser, 2009; Wilson,

2009) 主張應以企業所支付的現金稅賦多寡,來檢視企業是否有刻意進行規避稅賦的行為, 亦即現金有效稅率 (以下簡稱 CashETRs) 來估計企業避稅的積極程度。是以,本文以

GAAPETRs 和 CashETRs 來衡量企業避稅活動的激進程度。此外,使用單一年度資料,容易

受到當年度特殊個別事件的影響,故本文參採 Dyreng et al. (2008)、Minnick and Noga (2010), 以及國內學者黃美祝和楊佩璇 (民 100)之作法,以五年平均資料衡量有效稅率4。

3.2.3 控制變數

(1) 公司治理 (CG)—本文參考程心瑤 (民100)、DeFond et al. (2005) 從董事會規模、董事會 獨立性、審計委員會規模、股東權益來評量公司整體治理環境,其中股東權益包括機構 投資人持股和內部人持股,故內部監理包含董事會規模、董事會獨立性、審計委員會規 3 公司治理指標內含董事會獨立性 (BDI),其係採「外部董事」(含灰色董事) 人數超過董事會總人數 的 60%以上者設為 1,否則為 0,屬類別變數; 而獨立董事比 (BODI) 係「獨立董事」人數佔董事會 全體人數「比率」,二者變數定義和衡量方式不同,故不致產生共線性問題。 4 被解釋變數和解釋變數都是同期,可能產生內生性的問題,故本文參考多數學者 (例如:黃美祝與 楊佩璇,民 100; Dyreng et al., 2008; Minnick and Noga, 2010) 作法,僅有效稅率 (包括 GAAP 有效稅 率和現金有效稅率) 的衡量係採用五年平均資料,有效稅率以外的其他變數並未使用同樣期間的平 均值。模、機構投資人持股和內部人持股。此外,考量加強指標客觀性,故再加上外部認證, 以此六項分數求平均數,計算公司治理綜合指標5。 1) 外部認證:取得公司治理認證者為1分,否則為0分。 2) 內部監理: a. 董事會規模 (BDZ) :若樣本公司董事會總人數大於全體樣本董事會人數總和的中位數, BDZ為1,否則為0。 b. 董事會獨立性 (BDI) :外部董事人數超過董事會總人數的60%以上,公司治理較佳 (程 心瑤,民100),BDI設為1,否則為0。

c. 審計委員會規模 (ADZ) :參考程心瑤 (民100)、DeFond et al. (2005) 以審計委員會人數 除以董事會規模的比率,來衡量審計委員會所能運用的總企業資源。此比率大於全部樣 本公司中位數,代表公司治理較佳,ADZ為1,否則為0。

d. 股東權益 (SE):本文依循Gompers et al. (2003) 作法,參考IRRC6從機構投資人持股與內 部人持股檢驗股東與管理者之間權力的分配。

(a) 機構法人持股比率:Brickley et al. (1988) 發現若經理人做損害股東利益的決策或行為, 機構投資人會表現較積極的反對意見。故機構投資人持股比率大於全部樣本中位數者設 為1,反之為0。 (b) 內部人持股:包括董事會持股、大股東持股和經理人持股三項,故以三者平均數計算本 細項得分,再以得分大於全部樣本中位數者設為1,反之為0。 a) 董事會持股比率: 董事會持股比低於5%或大於25%時與Tobin's Q呈正相關,符合利益收斂假說。但持股比 率介於5%-25%時則與公司績效呈負相關,符合利益掠奪假說 (Morck et al., 1988),故本 持股比率低於5%或大於25%時設為1,否則為0。 b) 大股東持股比率:

大股東持股比介於10%~30%時,與經營績效呈正相關 (Santerre and Neun, 1993),故本 比率介於10%-30%者設為1,否則為0。 c) 經理人持股比率: 依利益一致性假說,經理人持股增加,損害公司利益的可能較小,代理成本和經理人持 股比率呈負相關,企業價值則與經理人持股比率呈正相關 (Morck et al., 1988)。因此持 5 DeFond et al. (2005) 公司治理綜合指標中審計委員會獨立性係採用審計委員會全部都是獨立董事設 為 1,否則為 0 的方式衡量。我國證券交易法規定,審計委員會全部委員都是獨立董事,故本文不 包括。 6 投資者責任研究中心 (RRC) 是一個非盈利性研究機構,資助環境,社會和公司治理研究, IRRC 資 料庫提供美國上市公司的公司治理相關資料,包括董事、機構投資人持股以及內部監理機制等。

股比率大於全部樣本中位數者設為1,反之為0。

Schön (2008) 指出公司治理監督機制應該幫助防止租稅規避。Huseynov and Klamm (2012) 發現公司治理差的廠商支付較高的租稅服務費,且避稅可能性較大。公司治理 佳的廠商雖不會支付較高的租稅服務費來降低稅負,但會從事社區捐助等活動來使

GAAPETRs 和 CashETRs 降低。Lanis and Richardson (2012b) 實證結果公司治理與避稅

無顯著相關,由於學者研究不一,故本文不預期方向。 (2) 長期負債比 (LEV)

Graham (2000) 指出舉債之利息費用可扣抵課稅所得,降低稅負。但 Chen et al. (2010) 認 為高負債比率的公司,已享有稅盾利益,較不需要利用其他手段達到避稅目的。過去文獻不 一致,故本文不預期方向。

(3) 市價帳面價值比 (MKTBK)

本文參考 Lanis and Richardson (2012b) 和 Richardson et al. (2013) 作法將市價帳面價值 納入控制變數。唯過去實證結果不一致 (例如: Adhikari, et al., 2006; Gupta and Newberry, 1997; Richardson et al., 2013) ,故本文不預期二者的關係。

(4) 存貨密集度 (INVINT)

乃存貨除以總資產,Stickney and McGee (1982) 指出某種程度上存貨可視為資本的替代, 資本密集的公司較易進行避稅 (Lanis and Richardson, 2012a),並預期與有效稅率呈負向關 係。 (5) 企業規模 (SIZE) 學者先前研究有關公司規模與租稅負擔的關係,有政治權力假說和政治成本假說二派看 法,故本文不預設方向。本文以總資產取自然對數衡量公司規模,藉以控制規模效果。 (6) 產業別 (IND) 不同產業稅負也不相同,故將產業別納入控制變數,依 TEJ 產業類別採虛擬變數。 (7) 年度別 (YEAR) 控制年度別的影響之虛擬變數。

3.3 研究模型

為了驗證假說 1 和 2,建立實證模式(1)如下。由於因變數被截斷(限制)在 0-1 範圍內,故 採用 TOBIT 迴歸,使參數估計更加有效,因變數期望值估計也較準確。TAG i,t =β0+β1CSRi,t+β2BODIi,t+β3CG i,t+β4LEVi,t+β5MKTBKi,t+β6 INVINT i,t+β7SIZE i,t +β8

4. 實證結果與分析

4.1 描述性統計

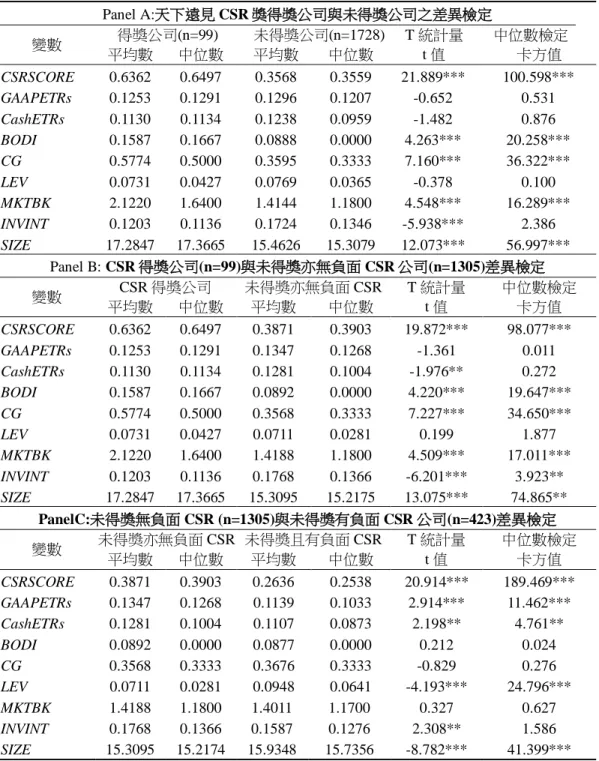

表 1 Panel A 列示各變數敘述性統計量。CSR 績效指標 (CSRSCORE) 最大值為 0.93,最 小值為 0.04,平均數 (中位數) 為 0.3725(0.368),顯示我國上市公司 CSR 平均績效不高,應 更加積極從事 CSR 活動,以符合社會大眾的期待;企業避稅 (TAG) 之代理變數 GAAPETRs 之平均數 (中位數) 為 12.94% (12.11 %),CashETRs 之平均數 (中位數) 為 12.32% (9.71%), 顯示全部樣本公司五年平均長期有效稅率及中位數均遠低於法定稅率 17%,租稅負擔偏低; BODI 之平均數 (中位數) 為 0.0926 (0.0000),顯示我國企業獨立董監事席次比率偏低;CG、 LEV、MKTBK、INVINT 及 SIZE 之平均數 (中位數) 分別為 0.3713 (0.3333)、0.0767 (0.037)、 1.4528 (1.19)、0.167(0.1334) 及 15.5613 (15.3616),略呈左偏,顯示部份廠商公司治理績效較 佳、長期負債比率較高、市價帳面價值比較高、存貨密集度較大和規模較大。 Panel B 列示全部樣本公司的產業分佈情形,再區分為電子業與非電子業,並比較二群的 CSR 和企業避稅的表現。在產業分佈方面以電子零組件、半導體和光電業最多。電子業的平 均 CSRSCORE 為 0.3898,高於非電子業 0.3553,達顯著水準,表示平均而言,電子業的 CSR 績效較佳;在有效稅率方面,電子業的 GAAPETRs(CashETRs) 之平均數為 12.97% (12.45%), 高於非電子業的 GAAPETRs(CashETRs) 之平均數 12.90%(12.20%),但未達顯著水準,表示在 企業避稅方面,並不會因為是否為電子業有顯著差異。 本文進一步將樣本區分為天下遠見 CSR 得獎公司與未得獎公司,並做兩群間的平均數 T 檢定,以比較此二群在企業避稅激進程度和公司特性上是否有顯著差異。從表 2 中 Panel A 可知,CSR 得獎公司 CSRSCORE 平均數 (中位數) 為 0.6362(0.6497),顯著大於未得獎公司 0.3568(0.3559),表示本文所發展的 CSR 績效綜合指標所衡量的 CSR 績效好壞,與天下遠見 CSR 得獎結果尚無不一致。CSR 得獎公司 GAAPETRs 平均數 (中位數) 為 12.53%(12.91%), 而未得獎公司平均數 (中位數) 則為 12.96%(12.07%),t 值 (卡方值) 為-0.652(0.531),未達顯 著水準。CSR 得獎公司 CashETRs 平均數 (中位數) 為 11.30%(11.34%),而未得獎公司平均 數 (中位數) 則為 12.38%(9.59%),t 值 (卡方值) 為-1.482(0.876),亦未達顯著水準,顯示 CSR 得獎公司與未得獎公司二者在避稅激進程度無顯著差異。 傳統實證作法,學者僅區分為 CSR 得獎與否二群,但雖同為未得獎公司,「有無發生 負面 CSR 事件」對於企業是否重視 CSR 及公司落實社會責任具有相當重大的意義。有些公 司為獲取利益而做一些違反公共利益的事,例如:毒油事件、塑化劑風暴等。把這些發生負面 社會責任事件的公司與其他雖未獲獎但亦未有不法或企業經營活動沒有不符合社會責任的 公司全部歸為一類所進行的分析,是否合宜有必要做一檢驗。因此,我們將所有樣本分為表 1 樣本敘述性統計分析 (n=1,827)7 Panel A 全部樣本 變數 平均數 最小值 最大值 25 百分位 中位數 75 百分位 CSRSCORE 0.3725 0.0400 0.9300 0.2862 0.3680 0.4504 GAAPETRs 0.1294 0.0000 1.0000 0.0471 0.1211 0.1816 CashETRs 0.1232 0.0000 1.0000 0.0348 0.0971 0.1711 BODI 0.0926 0.0000 0.6000 0.0000 0.0000 0.2000 CG 0.3713 0.0000 1.6667 0.1667 0.3333 0.5000 LEV 0.0767 0.0000 0.6108 0.0000 0.0370 0.1257 MKTBK 1.4528 0.2400 13.9400 0.8300 1.1900 1.7600 INVINT 0.1670 0.0000 0.9624 0.0742 0.1334 0.2151 SIZE 15.5613 13.2283 20.4027 14.6538 15.3616 16.1856 Panel B 樣本產業別分佈及差異檢定 變數 電子業(n=912) 非電子業(n=915) T 統計量 平均數 平均數 差異 t 值 CSRSCORE 0.3898 0.3553 0.0345 5.821*** GAAPETRs 0.1297 0.1290 0.0007 0.125 CashETRs 0.1245 0.1220 0.0025 0.385 產業別 次數 % 產業別 次數 % 電子相關產業 (912 家) 半導體 157 8.59 電子零組件 219 11.99 電腦及週邊 129 7.06 電子通路業 59 3.23 光電業 144 7.88 資訊服務業 27 1.48 通信網路業 90 4.93 其他電子業 87 4.76 非電子業-傳產 業(915 家) 水泥工業 21 1.15 鋼鐵工業 72 3.94 食品工業 63 3.45 橡膠工業 30 1.64 塑膠工業 57 3.12 汽車工業 15 0.82 紡織纖維 99 5.42 建材營造 90 4.93 電機機械 90 4.93 航運業 42 2.30 電器電纜 39 2.13 觀光事業 27 1.48 化學工業 66 3.61 貿易百貨 30 1.64 生技醫療 42 2.30 油電燃氣業 12 0.66 玻璃陶瓷 12 0.66 其他 90 4.93 造紙工業 18 0.99 合計 1827 100% 註: ***, **, 和*為分別表示雙尾檢定的 p 值小於 1%, 5%和 10%。

7 CSRAWARD 係是否為天下或遠見 CSR 得獎公司,IND 為產業別,屬類別變數,故不計算描述性統 計。

表 2 樣本平均數檢定 Panel A:天下遠見 CSR 獎得獎公司與未得獎公司之差異檢定 變數 得獎公司(n=99) 未得獎公司(n=1728) T 統計量 中位數檢定 平均數 中位數 平均數 中位數 t 值 卡方值 CSRSCORE 0.6362 0.6497 0.3568 0.3559 21.889*** 100.598*** GAAPETRs 0.1253 0.1291 0.1296 0.1207 -0.652 0.531 CashETRs 0.1130 0.1134 0.1238 0.0959 -1.482 0.876 BODI 0.1587 0.1667 0.0888 0.0000 4.263*** 20.258*** CG 0.5774 0.5000 0.3595 0.3333 7.160*** 36.322*** LEV 0.0731 0.0427 0.0769 0.0365 -0.378 0.100 MKTBK 2.1220 1.6400 1.4144 1.1800 4.548*** 16.289*** INVINT 0.1203 0.1136 0.1724 0.1346 -5.938*** 2.386 SIZE 17.2847 17.3665 15.4626 15.3079 12.073*** 56.997*** Panel B: CSR 得獎公司(n=99)與未得獎亦無負面 CSR 公司(n=1305)差異檢定 變數 CSR 得獎公司 未得獎亦無負面 CSR T 統計量 中位數檢定 平均數 中位數 平均數 中位數 t 值 卡方值 CSRSCORE 0.6362 0.6497 0.3871 0.3903 19.872*** 98.077*** GAAPETRs 0.1253 0.1291 0.1347 0.1268 -1.361 0.011 CashETRs 0.1130 0.1134 0.1281 0.1004 -1.976** 0.272 BODI 0.1587 0.1667 0.0892 0.0000 4.220*** 19.647*** CG 0.5774 0.5000 0.3568 0.3333 7.227*** 34.650*** LEV 0.0731 0.0427 0.0711 0.0281 0.199 1.877 MKTBK 2.1220 1.6400 1.4188 1.1800 4.509*** 17.011*** INVINT 0.1203 0.1136 0.1768 0.1366 -6.201*** 3.923** SIZE 17.2847 17.3665 15.3095 15.2175 13.075*** 74.865** PanelC:未得獎無負面 CSR (n=1305)與未得獎有負面 CSR 公司(n=423)差異檢定 變數 未得獎亦無負面 CSR 未得獎且有負面 CSR T 統計量 中位數檢定 平均數 中位數 平均數 中位數 t 值 卡方值 CSRSCORE 0.3871 0.3903 0.2636 0.2538 20.914*** 189.469*** GAAPETRs 0.1347 0.1268 0.1139 0.1033 2.914*** 11.462*** CashETRs 0.1281 0.1004 0.1107 0.0873 2.198** 4.761** BODI 0.0892 0.0000 0.0877 0.0000 0.212 0.024 CG 0.3568 0.3333 0.3676 0.3333 -0.829 0.276 LEV 0.0711 0.0281 0.0948 0.0641 -4.193*** 24.796*** MKTBK 1.4188 1.1800 1.4011 1.1700 0.327 0.627 INVINT 0.1768 0.1366 0.1587 0.1276 2.308** 1.586 SIZE 15.3095 15.2174 15.9348 15.7356 -8.782*** 41.399*** 註: ***, **, 和*為分別表示雙尾檢定的 p 值小於 1%, 5%和 10%。

CSR 得獎公司、未得獎亦無負面 CSR 公司和未得獎且發生負面 CSR 公司三群,並做兩群間

的平均數 T 檢定及中位數檢定,以比較此三群在企業避稅激進程度和公司特性上是否有顯著 差異。從表 2 Panel B 與 Panel C 可知,CSR 得獎公司 CSRSCORE 平均數 (中位數) 為 0.6362(0.6497),顯著大於未得獎亦無負面 CSR 公司 0.3871(0.3903),而未得獎亦無負面 CSR 公司又顯著大於未得獎有負面 CSR 公司 0.2636(0.2538),顯示本文 CSR 綜合指標與一般認知 預期相符 (一般而言,得獎公司代表 CSR 績效較佳,發生負面 CSR 則表示 CSR 績效較差); 接著就企業避稅來看,CSR 得獎公司 GAAPETRs 平均數 (中位數) 為 12.53%(12.91%),低 於 (高於) 未得獎亦無負面 CSR 公司平均數 (中位數) 13.47%(12.68%),t 值 (卡方值) 為 -1.361(0.011),未達顯著水準。且 CSR 得獎公司 CashETRs 平均數為 11.30%,低於未得獎亦 無負面 CSR 公司平均數 12.81%,t 值為-1.976,達顯著水準,顯示二者的有效稅率有顯著差 異,CSR 得獎公司避稅程度較大;最後我們比較未得獎亦無負面 CSR 公司和未得獎且發生負 面 CSR 公司二群 (詳 Panel C),其中無負面 CSR 公司 GAAPETRs 平均數 (中位數) 為 13.47%(12.68%),顯著高於有負面 CSR 公司平均數 (中位數) 11.39%(10.33%),t 值 (卡方值) 為 2.914(11.462) ,達 顯著 水準 。又 無負 面 CSR 公司 CashETRs 平 均 數 (中 位數 ) 為 12.81%(10.04%),亦顯著高於有負面 CSR 公司平均數 (中位數) 11.07%(8.73%),t 值 (卡方值) 為 2.198(4.761),達顯著水準,亦即未得獎亦無負面 CSR 公司企業避稅激進程度低於未得獎 且發生負面 CSR 公司。此外,在長期負債比、存貨密集度和公司規模有顯著差異。綜上,雖 同樣是非天下遠見 CSR 獲獎公司,但有 (無) 發生負面 CSR 事件的公司,不論是在 CSR 績 效、企業避稅和公司特性卻有顯著差異,因此,傳統只區分為得獎組與非得獎組 8的作法是 否合理不無疑問,而依此所進行相關的統計分析和結果推論可能產生偏誤。

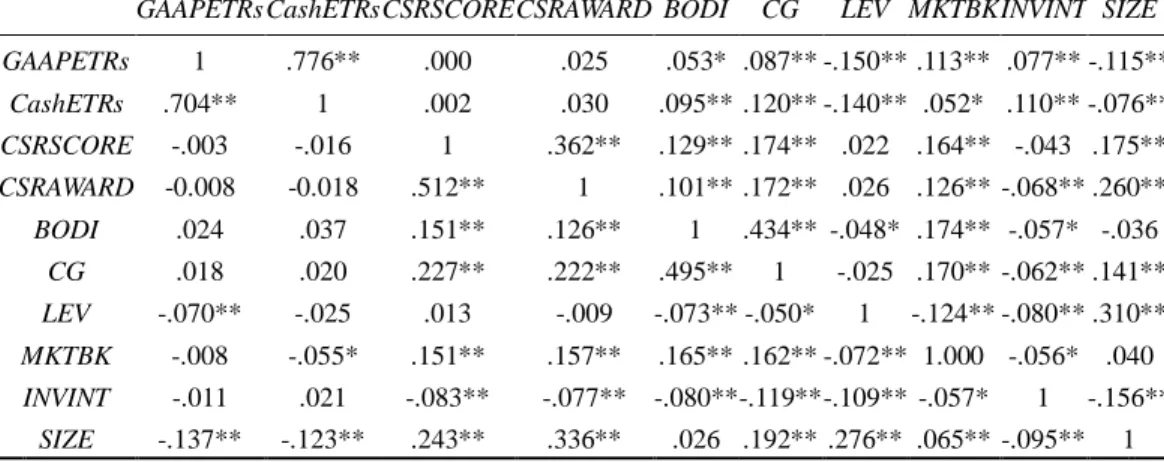

4.2 相關係數檢定分析

表 3 列示迴歸分析變數間的相關係數,從表中左下方的 Pearson 相關係數可知, CSRSCORE 與 CSRAWARD 相關係數為 0.512,二者呈顯著正相關,顯示本文所建置的 CSR 綜合指標與 天下遠見 CSR 獲獎績效尚稱一致;又 CSRSCORE (CSRAWARD) 與 GAAPETRs 和 CashETRs 二者皆呈現負相關,此與後續迴歸結果相符;LEV 與 GAAPETRs 呈顯著負相關,表示長期負 債愈大,利息支出高,有效稅率較低;而 MKTBK 與 CashETRs 呈顯著負相關;SIZE 則和GAAPETRs 與 CashETRs 二者均呈顯著負相關,符合政治權力假說。BODI、CG 和 INVINT

三者則與 GAAPETRs(CashETRs) 無顯著相關。由表 3 可知,自變數 (含控制變數) 之間相關 介於-0.156 至 0.495 之間,此外,VIF 均小於 2,顯示解釋變數間並無嚴重共線性問題存在。 8 即便是採配對方式,因為未得獎且無負面 CSR 公司與未得獎但發生負面 CSR 公司兩群有顯著差異, 在配對時未予區分,並無法排除產生偏誤的可能,過去學者在配對選擇對照組時並未做上述區分。

表 3 相關係數矩陣

GAAPETRs CashETRs CSRSCORE CSRAWARD BODI CG LEV MKTBK INVINT SIZE GAAPETRs 1 .776** .000 .025 .053* .087** -.150** .113** .077** -.115** CashETRs .704** 1 .002 .030 .095** .120** -.140** .052* .110** -.076** CSRSCORE -.003 -.016 1 .362** .129** .174** .022 .164** -.043 .175** CSRAWARD -0.008 -0.018 .512** 1 .101** .172** .026 .126** -.068** .260** BODI .024 .037 .151** .126** 1 .434** -.048* .174** -.057* -.036 CG .018 .020 .227** .222** .495** 1 -.025 .170** -.062** .141** LEV -.070** -.025 .013 -.009 -.073** -.050* 1 -.124** -.080** .310** MKTBK -.008 -.055* .151** .157** .165** .162** -.072** 1.000 -.056* .040 INVINT -.011 .021 -.083** -.077** -.080** -.119** -.109** -.057* 1 -.156** SIZE -.137** -.123** .243** .336** .026 .192** .276** .065** -.095** 1 註:1. **, 和*為分別表示雙尾檢定的 p 值小於 1%, 5%. 2. 左下角為 Pearson 相關係數,右上角為 Spearman's 相關係數. 此外,Spearman's 相關的結果與上述大致相同,故不再贅述。

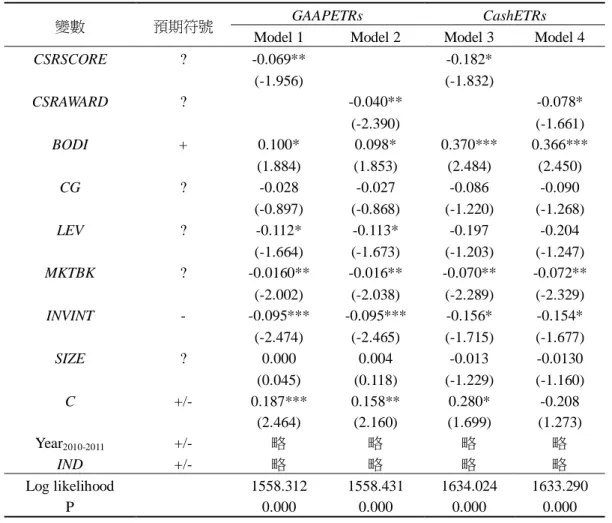

4.3 迴歸分析

本文以 TOBIT 迴歸分析檢測實證假說。由表 4 之 Model 1 及 Model 2 可知,

CSRSCORE(CSRAWARD)β 值為-0.069 (-0.040),z 值為-1.956 (-2.390),p 均小於 0.05,

CSRSCORE(CSRAWARD) 與 GAAPETRs 呈顯 著負 相關 ;由 Model 3 及 Model 4 可知 ,

CSRSCORE(CSRAWARD)β 值為-0.182 (-0.078),z 值為-1.832 (-1.661),p 均小於 0.10,

CSRSCORE(CSRAWARD) 與 CashETRs 亦 呈 顯 著 負 相 關 。 亦 即 不 論 是 CSRSCORE 或 CSRAWARD 與二種有效稅率均呈現顯著負相關,顯示 CSR 績效與公司避稅呈顯著正相關, 支持假說 1,代表 CSR 綜合指標得分愈高,有效稅率愈低,公司避稅程度愈大。另一方面, 相較於未獲獎公司,天下遠見 CSR 得獎公司之平均有效稅率反而較低,避稅激進程度較大。 值 得注 意的 是, 天下 遠見 獲獎 績效 (CSRAWARD) 與 本文 自行 建置 的 CSR 綜合 指標 (CSRSCORE) 的實證結果相呼應。綜上分析,沒有證據顯示 CSR 績效較好的公司比較不會進 行避稅活動。

本文結果與 Lanis and Richardson (2012a) 不同的可能原因之一在於指標建置的基礎不同。 Lanis and Richardson (2012a) 以公司自願性揭露 CSR 活動 (WECSR) 衡量 CSR 績效,本文加 入獨立第三單位認證或評鑑資料,同時參考 KLD 指標將負向指標納入 CSR 綜合指標評分, 提高了績效指標的客觀性、可靠性和週延性。此外,Lanis and Richardson (2012a) 僅選擇部 分產業建置綜合指標進行分析,但各行業特性不同,對於CSR的重視度和參與度亦有所不同。 本文係採不特定產業的全面性建置方式,較具一般性和完整性。又 Lanis and Richardson

表 4 CSR 績效與避稅迴歸分析-有效稅率 (N=1827)

(2011, 2012a) 聲稱公司避稅會損害企業聲譽,進而使企業的營運終止,可能對企業產生無法 彌補的損失 (Slemrod, 2004; Lanis and Richardson, 2012a)。企業在考量聲譽成本下,會減少避 稅 活 動。 然而 , Lanis and Richardson (2011, 2012a) 並 未 進行 實證 來支 持這 樣 的主 張 (Gallemore et al., 2014),卻有一些文獻實證顯示避稅公司未必會付出很高的聲譽成本 (Austin and Wilson, 2013; Gallemore et al., 2014; Hanlon and Slemrod, 2009; Hill et al. 2013)。

當媒體披露某企業發生負面 CSR 事件 (例如:李長榮化工引發高雄氣爆、頂新黑心油事 件等)時,該公司會受到民眾的一致撻伐和抵制,重挫企業聲譽。然而,正如 Huseynov and Klamm (2012) 所述,不同於其他 CSR 活動,租稅在股東和其他利害關係人之間存在潛在衝 突。所以,廠商被披露避稅並不一定如預期的造成重大的公司聲譽損失。先前研究發現,企 業被公開披露避稅與股價下跌雖有關係,但關聯性很小 (Hanlon and Slemrod, 2009),儘管股

變數 預期符號 GAAPETRs CashETRs

Model 1 Model 2 Model 3 Model 4

CSRSCORE ? -0.069** -0.182* (-1.956) (-1.832) CSRAWARD ? -0.040** -0.078* (-2.390) (-1.661) BODI + 0.100* 0.098* 0.370*** 0.366*** (1.884) (1.853) (2.484) (2.450) CG ? -0.028 -0.027 -0.086 -0.090 (-0.897) (-0.868) (-1.220) (-1.268) LEV ? -0.112* -0.113* -0.197 -0.204 (-1.664) (-1.673) (-1.203) (-1.247) MKTBK ? -0.0160** -0.016** -0.070** -0.072** (-2.002) (-2.038) (-2.289) (-2.329) INVINT - -0.095*** -0.095*** -0.156* -0.154* (-2.474) (-2.465) (-1.715) (-1.677) SIZE ? 0.000 0.004 -0.013 -0.0130 (0.045) (0.118) (-1.229) (-1.160) C +/- 0.187*** 0.158** 0.280* -0.208 (2.464) (2.160) (1.699) (1.273) Year2010-2011 +/- 略 略 略 略 IND +/- 略 略 略 略 Log likelihood 1558.312 1558.431 1634.024 1633.290 P 0.000 0.000 0.000 0.000 註: ***, **, 和*分別表示雙尾檢定達 1%, 5%和 10%的顯著水準;括號內為 z 值。

價下跌,產生負異常報酬,但隨後幾天的股價會系統性反轉回到事件前水準,股價下跌只是 暫時性短窗效應 (Gallemore et al., 2014)。沒有證據顯示相對於其他公司,擁有消費者高聲譽 的公司比較不會從事避稅,或較少的避稅和較高的消費者品牌價值二者之間具有關連性 (Austin and Wilson, 2013)。廠商被披露避稅後,後續三年內不會提高總經理、財務長或會計 師的更換比率 (Gallemore et al., 2014)。Hill et al. (2013) 指出,除非公司已有較低的有效稅率 或非常大財稅差異,否則股東會鼓勵公司進行租稅目的之遊說。有了股東支持,經理人將「避 稅做為降低成本的手段」合理化,積極避稅隨之而生。

再則,Model 1 及 Model 2 可知,BODI 之β 值為 0.100 (0.098),z 值為 1.884 (1.853),達 10%顯著水準,BODI 與 GAAPETRs 呈顯著正相關;由 Model 3 及 Model 4 可知,BODI 之β 值 為 0.370 (0.366),z 值為 2.484 (2.450),達 1%顯著水準,BODI 與 CashETRs 亦呈顯著正相關, 支持假說 2。顯示獨立董事比率愈高,有效稅率愈高,比較不會進行避稅活動,亦即提高獨 立董事比率有助抑制企業避稅。

從控制變數來看,由表 4 Model1 至 Model 4 可知,LEV 與 GAAPETRs 呈顯著負相關,

MKTBK 和 INVINT 二者則與 GAAPETRs(CashETRs)均呈顯著負相關,整體而言,長期負債比

率愈高、市價帳面價值比愈大和存貨密集度愈大的公司,有效稅率愈低,愈可能會從事避稅 活動;此外,不論是 GAAPETRs 或 CashETRs,CG 與 SIZE 未達顯著水準。

4.4 穩健分析

4.4.1 以財稅差異取代有效稅率衡量企業避稅

由於目前學者對於企業避稅的衡量方式見解分歧,且現有的代理變數定義各有優缺點 (Hanlon and Heitzman, 2010; Lennox et al., 2013) 。因此,本文採用三角驗證法 (triangulation), 以總財稅差異 (MPBTD) 和剩餘財稅差異 (DDBTD),重複驗證 CSR與企業避稅二者的關係。 表 5 呈現本文研究模式下,CSR 與財稅差異的關係。從表 5 Model 1~Model 4 可知,不論是

CSRSCORE 或 CSRAWARD 與 MPBTD(DDBTD)二者均呈現顯著正相關,顯示 CSR 績效與公

司避稅呈顯著正相關,支持假說 1。BODI 與 MPBTD(DDBTD) 呈顯著負相關,支持假說 2。

4.4.2 將公司治理納入 CSR 綜合指標

KLD 指標包括公司治理,因此參考 Lanis and Richardson (2012a, 2015) 將公司治理納入 CSR 綜合指標,新的 CSR 綜合指標以 CSRINDEX 表之。CSRINDEX 是公司治理、經濟、法 律、社會、環境保護、資訊揭露和整體評估等七項之平均數。本文將研究方程式(1)進一步修 正如(2)式,所有變數意義如上。CSRINDEX 與兩種有效稅率的關係實證結果如表 6。從表 6 可知,CSRINDEX 與 GAAPETRs(CashETRs) 均呈顯著負相關,BODI 與 GAAPETRs(CashETRs) 均呈顯著正相關,與前述結果相符。

表 5 CSR 績效與避稅迴歸分析-財稅差異 (N=1827)

變數 預期符號 MPBTD DDBTD MPBTD DDBTD

Model 1 Model 2 Model 3 Model 4

CSRSCORE ? 0.052*** 0.155* (3.200) (1.644) CSRAWARD ? 0.015*** 0.089* (2.935) (1.608) BODI - -0.049*** -0.149* -0.047*** -0.148* (-6.574) (-1.853) (-6.127) (-1.882) CG ? 0.003 0.081* 0.005 0.085* (0.393) (1.665) (0.584) (1.607) LEV ? -0.045*** 0.158 -0.043*** 0.173 (-4.419) (0.970) (-5.000) (1.073) MKTBK ? 0.014*** 0.003 0.014*** 0.004 (4.965) (0.207) (7.123) (0.431) INVINT + 0.022 0.112 0.021 0.110 (1.065) (1.597) (1.038) (1.523) SIZE ? -0.002** -0.001*** -0.002*** -0.001*** (-2.388) (-13.072) (-2.501) (-6.058) C +/- 0.002 -0.160*** 0.021 -0.104*** (0.137) (-2.550) (1.230) (-2.909) Year2010~2011 IND +/- 略 略 略 略 +/- 略 略 略 略 F 值 20.837 59.276 19.416 57.616 P 值 0.000 0.000 0.000 0.000 調整後 R2 9.80% 24.19% 9.16% 23.67% 註: ***, **, 和*分別表示雙尾檢定達 1%, 5%和 10%的顯著水準;括號內為 z 值。 表 6 CSRINDEX 與避稅迴歸分析 (N=1827)

變數 預期符號 Model 1(GAAPETRs) Model 2(CashETRs)

係數 z 值 係數 z 值 CSRINDEX ? -0.091** -2.252 -0.248** -2.162 BODI + 0.089* 1.809 0.334*** 2.476 LEV ? -0.111* -1.639 -0.191 -1.168 MKTBK ? -0.016** -2.011 -0.070** -2.291 INVINT - -0.094*** -2.437 -0.152* -1.677 SIZE ? 0.000 0.025 -0.014 -1.247 C +/- 0.188*** 2.470 0.281* 1.706 Year2010~2011 +/- 略 略 略 略 IND +/- 略 略 略 略 Log likelihood 1558.157 1633.725 P 值 0.000 0.000 註: ***, **, 和*分別表示雙尾檢定達 1%, 5%和 10%的顯著水準。

TAG i,t =β0+β1 CSRINDEXi,t+β2 BODIi,t+β3 LEVi,t+β4 MKTBKi,t+β5 INVINT i,t+β6 SIZE i,t +β7 INDi,t

+β8-9YEAR i,t +ξi,t (2)

4.4.3 以 Lanis and Richardson (2012a) 模型驗證

在此以 Lanis and Richardson (2012a) 的實證模型9重新驗證 CSR 與企業避稅的關係,研

究方程式(1)修正如(3)式。

TAG i,t =β0+ β1CSRINDEXi,t+ β2BODIi,t+ β3TROUBLEi,t+ β4AGEPUBi,t+ β5MSRi,t+ β6

CEODUALi,t+β7BLKHLDi,t+β8LEVi,t+β9MKTBKi,t+β10INVINT i,t+β11SIZE i,t +β12RDi,t

+β13CINTi,t +β14INDi,t +β15-16YEAR i,t +ξi,t (3)

(3)式 TROUBLE 為財務健全度,六年內有三年為虧損者為 1,否則為 0;AGEPUB 為公 開上市年數;MSR 為經理人持股比;CEODUAL 為董事長兼任總經理;BLKHLD 為大股東持 股比;RD 為研發支出比;CINT 表資本密集度,以不動產廠房及設備除以總資產衡量,其餘 變數與前述相同。

實證結果如表 7,從 Model 1 和 Model 2 可知,CSRINDEX 的β 值為-0.075 (-0.176),z 值為-1.903 (-1.870),達 10%顯著水準,CSRINDEX 與 GAAPETRs (CashETRs) 仍呈負相關, 與本文研究模型實證結果尚無不符。從表 7 Model 3 和 Model 4 可知,CSRINDEX 的β 值為 0.066 (0.207),z 值為 3.366 (1.723),p 值小於 0.01(0.1) 達統計顯著水準。實證結果顯示,

CSRINDEX 與 MPBTD(DDBTD)呈顯著正相關,與前述結果相符,支持假說 1。此外,從 Model

1 和 Model 2 可知,BODI 與 GAAPETRs (CashETRs) 無顯著相關,從 Model 3 和 Model 4 可 知,BODI 與 MPBTD(DDBTD) 呈顯著負相關,與假說 2 相符。

4.5 內生性

考慮 CSR 與避稅的關係之探討可能會受到內生性問題的影響,因此,將自變數全部改為 落後一期的資料再次進行迴歸分析,驗證結果詳見表 8,從表 8 Model 1 可知,上期企業社會 責 任績效 (CSR t-1) 與 GAAPETRs 仍 呈 現 顯 著負相關 ,上期獨 立董監比 (BODIt-1) 與 GAAPETR 仍呈現顯著正相關。又從表 8 Model 2 可知,上期企業社會責任績效 (CSR t-1) 與CashETRs 仍呈現顯著負相關,上期獨立董監比 (BODIt-1) 與 CashETRs 仍呈現顯著正相關。

9

Lanis and Richardson (2012a) 模型中變數 CEOTENURE 為總經理於董事會的服務年數,因 TEJ 無此 資料,故未列入;ROA 係構成 CSR 綜合指標-經濟指標之成份,避免共線性問題,故未納入;另 MTOBOD 係內部人(例如:經理人) 服務於董事會之持股比例,TEJ 無此資料,本文以經理人持股比 例 (MSR) 代之。

表 7 CSR 績效與避稅迴歸分析-Lanis & Richardson Model (N=1827)

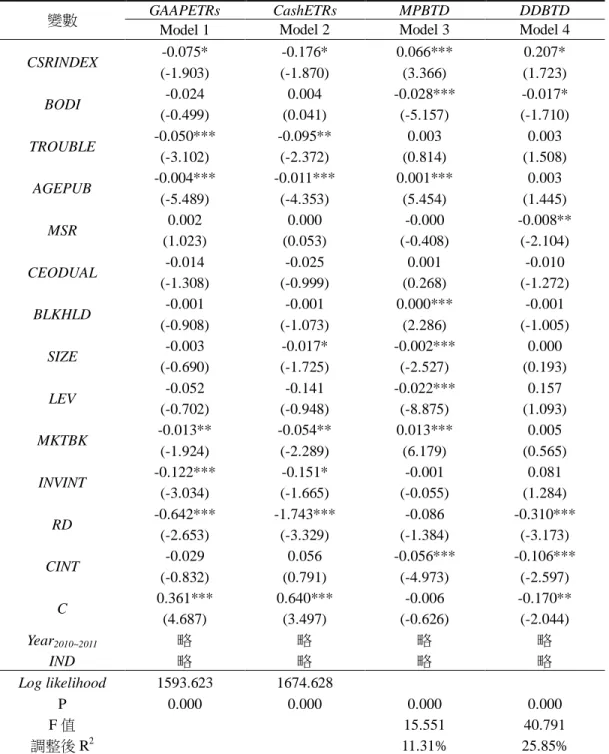

變數 GAAPETRs CashETRs MPBTD DDBTD

Model 1 Model 2 Model 3 Model 4

CSRINDEX -0.075* -0.176* 0.066*** 0.207* (-1.903) (-1.870) (3.366) (1.723) BODI -0.024 0.004 -0.028*** -0.017* (-0.499) (0.041) (-5.157) (-1.710) TROUBLE -0.050*** -0.095** 0.003 0.003 (-3.102) (-2.372) (0.814) (1.508) AGEPUB -0.004*** -0.011*** 0.001*** 0.003 (-5.489) (-4.353) (5.454) (1.445) MSR 0.002 0.000 -0.000 -0.008** (1.023) (0.053) (-0.408) (-2.104) CEODUAL -0.014 -0.025 0.001 -0.010 (-1.308) (-0.999) (0.268) (-1.272) BLKHLD -0.001 -0.001 0.000*** -0.001 (-0.908) (-1.073) (2.286) (-1.005) SIZE -0.003 -0.017* -0.002*** 0.000 (-0.690) (-1.725) (-2.527) (0.193) LEV -0.052 -0.141 -0.022*** 0.157 (-0.702) (-0.948) (-8.875) (1.093) MKTBK -0.013** -0.054** 0.013*** 0.005 (-1.924) (-2.289) (6.179) (0.565) INVINT -0.122*** -0.151* -0.001 0.081 (-3.034) (-1.665) (-0.055) (1.284) RD -0.642*** -1.743*** -0.086 -0.310*** (-2.653) (-3.329) (-1.384) (-3.173) CINT -0.029 0.056 -0.056*** -0.106*** (-0.832) (0.791) (-4.973) (-2.597) C 0.361*** 0.640*** -0.006 -0.170** (4.687) (3.497) (-0.626) (-2.044) Year2010~2011 略 略 略 略 IND 略 略 略 略 Log likelihood 1593.623 1674.628 P 0.000 0.000 0.000 0.000 F 值 15.551 40.791 調整後 R2 11.31% 25.85% 註: 1. ***, **, 和*分別表示雙尾檢定達 1%, 5%和 10%的顯著水準。括號內數字為 z/t 值。

4.6 額外分析

4.6.1 各類別 CSR 指標與企業避稅的關係

正如 Huseynov and Klamm (2012) 所說,不同類型 CSR 績效可提供更多有用的資訊。況 且不同類型 CSR 所產生的影響可能不同 (Brammer and Millington, 2008),是以本文進一步探 討不同構面的 CSR 績效對於公司避稅所產生的影響,研究方程式(1)修正如(4)式。

TAG i,t=β0+ β1CSR_ECi,t+ β2CSR_LAWi,t+ β3CSR_SOCi,t+ β4 CSR_ENVi,t+ β5 CSR_DISi,t+ β6

CGi,t+ β7 BODIi,t+ β8 LEVi,t+ β9 MKTBKi,t+ β10 INVINT i,t+ β11SIZE i,t+ β12INDi,t + β13-14

YEAR i,t+ξi,t (4)

(4)式 CSR_ECi,t為 CSR 經濟分類指標,CSR_LAWi,t為 CSR 法律分類指標,CSR_SOCi,t

為 CSR 社會分類指標,CSR_ENVi,t為 CSR 環境分類指標,CSR_DISi,t為 CSR 資訊揭露分類

指標,其餘變數定義如上。

從表 9 可知,經濟指標 (CSR_EC) 與 GAAP ETRs (CashETRs) 的β 值為-0.050 (-0.123), z 值-3.535(-2.913),且達 1%顯著水準,代表經濟指標與有效稅率呈顯著負相關,顯示經營較 佳(獲利較佳)的公司,愈有動機進行避稅,此結果與先前文獻(魏妤珊等人,民 104;Chen et al. 2010; Dyreng et al., 2008) 一致;法律指標 (CSR_LAW) 與 GAAPETRs 呈顯著正相關 (β=0.022, z=1.726,p<0.1),顯示廠商法律遵循度愈高,避稅可能性愈低;社會指標 (CSR_SOC) 與

表 8 CSR 與避稅關係內生性分析(N=1827)

變數 預期符號 Model 1(GAAPETRs) Model 2(CashETRs)

係數 z 值 係數 z 值 CSRt-1 ? -0.067 -1.949** -0.099 -1.606* BODI t-1 + 0.157 2.187** 0.534 2.187** CG t-1 ? -0.003 -0.067 -0.066 -0.677 LEV t-1 ? -0.017 -0.197 -0.119 -0.598 MKTBK t-1 ? -0.022 -2.629*** -0.082 -2.010** INVINT t-1 - -0.129 -2.438** -0.174 -1.489 SIZE t-1 ? 0.000 0.040 0.004 0.351 C +/- 0.143 1.453 -0.081 0.385 Year2010~2011 +/- 略 略 略 略 IND t-1 +/- 略 略 略 略 Log likelihood 1558.157 1633.725 P 值 0.000 0.000 註: ***, **, 和*分別表示雙尾檢定達 1%, 5%和 10%的顯著水準。

GAAPETRs 呈顯著負相關 (β=-0.160,z=-1.766,p<0.1) ,顯示 CSR_SOC 越高,GAAPETRs

越低,可能係因廠商從事社會服務或贊助社區活動的支出可抵稅,使 GAAPETRs 下降,此結 果與先前學者研究結果相符。Carroll and Joulfaian (2005) 發現廠商只是為了抵稅才從事社區 或善慈捐助,做公益只是為了使租稅最小化和利潤極大化。Davis et al. (2016b) 指出社區 CSR 指標與租稅是替代品關係,某部份來說是為了抵銷低稅負產生的負面觀點才做公益。再則, 環境指標 (CSR_ENV) 與 CashETRs 呈正相關 (β=0.104,z=2.060),達 5%顯著水準,顯示愈 重視環境保護和勞工安全與衛生的公司,有效稅率愈高,較不會避稅。資訊揭露指標與

CashETRs 呈顯著負相關 (β=-0.124,z=-1.857,p<0.1)。顯示強調重視 CSR 的公司(揭露較多

CSR 訊息),未必如公司所述善盡企業公民的納稅社會責任。此與 Lanis and Richardson (2012b) 研究發現一致,相較於非避稅廠商,避稅廠商會揭露較多的 CSR 資訊。Balakrishnan et al. (2012) 也發現避稅廠商會企圖用揭露較多的租稅相關資訊來掩飾財務透明度問題,廠商的財務透明 度和積極租稅規畫二者存在抵換關係。

4.6.2 比較 CSR 未獲獎二組企業避稅

從描述性統計發現,CSR 未獲獎亦無負面 CSR 公司和未得獎且發生負面 CSR 公司二群, 不論是在 CSR 績效、企業避稅和公司特性卻有顯著差異。在此,本文進一步比較此二群對企 業避稅的關係,研究方程式(1)修正如(5)式,NOAWARDi,t為未獲 CSR 獎公司是否發生負面 表 9 CSR 績效與避稅迴歸分析-分類指標(N=1827)變數 預期符號 Model 1(GAAPETRs) Model 2(CashETRs)

係數 z 值 係數 z 值 CSR_EC ? -0.050*** -3.535 -0.123*** -2.913 CSR_LAW + 0.022* 1.726 0.0367 1.205 CSR_SOC ? -0.160* -1.766 -0.099 -0.461 CSR_ENV + 0.033 1.540 0.104** 2.060 CSR_DIS ? 0.001 0.035 -0.124* -1.858 BODI + 0.107** 2.038 0.374*** 2.647 CG ? -0.030 -0.913 -0.087 -1.269 LEV ? -0.102 -1.531 -0.156 -0.993 MKTBK ? -0.010 -1.454 -0.051** -1.969 INVINT - -0.081** -2.163 -0.120 -1.386 SIZE ? 0.001 0.284 -0.011 -1.126 C +/- 0.218*** 3.061 0.261 1.516 Year2010~2011 +/- 略 略 略 略 IND +/- 略 略 略 略 Log likelihood 1569.222 1645.509 P 0.000 0.000 註: ***, **, 和*分別表示雙尾檢定達 1%, 5%和 10%的顯著水準。