口蹄疫前後臺灣養豬連續記帳戶之成

本效率分析

陳柏琪

*中華大學國際企業學系

黃玉鴻

臺灣動物科技研究所應用動物組

莊正旺

國立臺灣大學農業經濟研究所

張靜貞

中央研究院經濟研究所暨國立臺灣大學農業經濟研究所

關鍵詞:混養豬場、成本效率、隨機邊界法、資料包絡分析法、口蹄疫、不 平衡縱衡資料 JEL 分類代號:C13, C61, Q12 *聯繫作者:陳柏琪,中華大學國際企業學系,300 新竹市東香里六鄰五福路二 段 707 號。電話:(03)5186562;電子郵件:[email protected]。感謝兩位匿名 評審之指正與建議,使本文修正得更臻完善。但文中若仍有疏漏之處,當由作 者負責。本文承國科會補助(計畫編號:NSC 98-2410-H-216-005),謹誌謝忱。

摘 要

本文以臺灣動物科技研究所「豬場經營線上管理系統」所蒐集之 1995~2008 年連續記帳養豬場為樣本,使用隨機邊界法與資料包絡 分析法衡量養豬戶之成本效率,同時剖析外在環境對效率的影響。 實證結果顯示,隨機邊界法與資料包絡分析法同期邊界的結果較為 接近,兩者於 1995-2008 年之成本效率值平均分別為 0.877 與 0.842, 顯示養豬戶一般仍有 12.3%~15.8%的成本節省空間,應該朝向調整 投入配置來改善。而由跨期邊界之分析結果亦可發現,口蹄疫後成 本效率明顯較口蹄疫前降低,而後則隨時間而遞增,顯示口蹄疫事 件所帶來的影響較開放進口與飼料價格上漲等外在變動明顯,說明 防疫的重要性。內在經營因素之分析則指出,豬場經營者本身的教 育程度與經驗年數並未對豬場表現產生正面的幫助,但是經營種豬 與肉豬的多角化以及擴大生產規模對於效率提升有正向影響。上述 結果說明業者與政府當局,應思考如何讓養豬戶能夠接受到扎實的 專業訓練與市場資訊,並用擴大規模與多角化經營來靈活因應市場 變化,健全產業之發展。 臺大農業經濟學系出版1.

緒論

毛豬產業產值多年來在臺灣農產品生產中,其比重都是位居於前一、二 名。根據 2008 年農業委員會的農業統計,毛豬產值為 686 億元,占農業總 產值的 16.43%,已超越水果業,躍居農業生產單項產值之冠,可見毛豬產 業對臺灣農業的重要性。除此之外,毛豬的生產還帶動相關產業,包括飼養、 飼料、動物藥品、獸醫、屠宰、肉品加工等,因此毛豬產業除繁榮農村經濟 外,對社會亦具有安定的作用。 然 而 毛 豬 產 業 的 發 展 , 也 因 為 口 蹄 疫 事 件、臺灣加入世界貿易組織 (World Trade Organization, WTO) 等因素的影響而倍受考驗。自 1997 年 3 月遭遇口蹄疫的重創以來,台灣生鮮豬肉痛失海外市場,嚴重壓縮養豬戶的 生存空間;2002 年起又面臨台灣加入 WTO,開放豬肉進口加速市場競爭, 對業者來說,無異是雪上加霜;2006 年國際穀物價格高漲,國內飼料大多 來自進口,因此養豬戶的生產成本也隨著巨幅上揚,養豬業再次面臨嚴峻的 考驗。 在上述事件中,尤以口蹄疫對毛豬產業的衝擊最為嚴重。許多養豬戶因 全場豬隻被消毀而一夕之間傾家蕩產,而倖存者則面臨生鮮豬肉至今仍無法 出口,銷售利潤大幅縮減的窘境,加上市場競爭、成本提高,因此,口蹄疫 後陸續有豬場離牧退出經營,可見其影響之深遠。然而,綜觀國內發表於期 刊中之有關養豬戶的文獻,僅有少數幾篇,且除傅祖壇(1994)為口蹄疫發 生前發表文章外,包括黃玉鴻等(1998)、呂秀英(2003)與陳柏琪等(2009) 都未曾針對口蹄疫或加入 WTO 對於養豬戶生產行為的影響加以探討。因 此,本文利用 1995~2008 年間參與臺灣動物科技研究所「豬場經營線上管 理系統」之豬場的記帳資料,來觀察養豬戶成本效率之跨年變化,希望藉由 跨年比較找出影響養豬戶經營績效的主要原因與未來改進之道。值得一提的 是,透過這套系統所建立的記帳資料,是目前國內保存時間最長、最完整的 養豬成本與經營紀錄資料,相信藉由這項系統中資料的使用,當能提供寶貴 訊息供政府輔導單位與養豬業者參考。至於研究方法部分,資料包絡分析法 (data envelopment analysis, DEA) 與隨機邊界分析法 (stochastic frontier analysis, SFA),是目前最常被用來探 討生產效率的兩種分析方法,兩者衡量效率的基礎不同,也各有其優缺點。 DEA 屬於非參數確定邊界分析法,因此具有不需對無效率項的分配型態、 成本函數的函數型態加以設定,可以免除因而引起的衡量誤差等問題的優 點;但是會有將所有隨機誤差項均視為技術無效率因素而一併衡量,以及容 易受極端值影響的缺點。相反地,SFA 因屬於參數估計法,可以將誤差項 與技術無效率因素分開觀察,因此具有可排除誤差項對效率值的干擾,以及 估計模式可以進行統計檢定的優點,但有可能出現無效率項的分配與成本函 數的函數型態設定不正確的問題。所以可以說,DEA 與 SFA 是兩種互補的 方法。1 由於廠商真實的生產邊界與效率是未知的,為了取兩者之長,增加 我們對於毛豬成本效率的了解,以及分析結果之可信度,因此,本文將同時 採用 SFA 與 DEA 方法來進行成本效率的衡量。 相較於其他研究,本文主要還有以下的貢獻。首先,在研究方法上,雖 然 SFA 與 DEA 過去都曾被用於國內毛豬生產效率的衡量,如傅祖壇(1994) 利用 SFA 估計成本邊界函數,陳柏琪等(2009)以 DEA 計算成本效率,但 尚未有同時使用兩種方法並加以比較者。而國外文獻中則有同時採用 DEA 與 SFA 方法者,有些發現兩者所得結果基本上相當一致,例如 Hjalmarson et al. (1996)、Sharma et al. (1999)、Reinhard et al. (2000)、Eling and Luhnen (2010) 與 Iglesias et al. (2010) 等,但也有少數文獻,如 Vaninsky (2010) 等,得到 兩者所衡量效率值並沒有明顯相關的結果。因此,本文的結果將可呈現不同 衡量方法之結果,提供國內毛豬產業比較完整的資訊。其次,本文所使用資 料是目前相關文獻中涵蓋時間最長最完整者,因此可分析比較不同來源之外 在事件,即口蹄疫與加入 WTO 實施頭期款等事件,對於豬場經營的衝擊。 本文包括六部分,除緒論外,第二部分介紹 SFA 與 DEA 的成本效率評 估模型;第三部分為實證資料說明與變數設定;第四部分進行實證結果分 析;最後為結論。 1

有關兩項方法之優缺點,可進一步參考 Iglesias et al. (2010) 與 Coelli et al. (2005) 中 12.2 小節的說明。

2. 成本效率衡量與經營變數影響分析的方法

本文同時採用 SFA 與 DEA 法來衡量成本效率,在經營變數對效率影響 的分析上,則分別使用 Battese and Coelli (1995) 之單一階段估計模型以及迴 歸方法來進行分析。以下分別介紹這兩種方法。

2.1 隨機成本邊界法

SFA 是由 Aigner et al. (1977) 提出,在有考量隨機干擾項下,利用計量 方法估計隨機邊界以衡量廠商生產效率的一種方法。由於 Aigner et al. (1977) 方法中,僅利用單一年之橫斷面資料 (cross-section data) 建構生產邊界,相 較於涵蓋歷年資料能夠提供更豐富的資訊之縱橫資料 (panel data) 而言,較 無法獲得具有效性與一致性的估計結果 (Coelli et al., 2005)。因此,Battese and Coelli (1995) 將其擴展為可對廠商之生產邊界和影響生產技術效率之因 素,同時進行估計的縱橫資料模型。由於本文實證資料為不平衡縱橫資料 (unbalanced panel data),且要進行成本效率的估計,因此採用 Battese and Coelli (1995) 版本之隨機成本邊界模型如下:2 it it it it it C Q W v u C = ( , ; )+ + ln β ;

u

it=

δ

Z

it+

ε

it; i=1,2,⋯,I; t=1,2,⋯,T (1) 其中,C 代表示第 i 家廠商第 t 期的總成本,it Q 與it W 分別代表第 i 家廠商it 第 t 期的產出與投入價格向量,C(Qit,Wit;β)為確定 (deterministic) 成本邊 界,β 為未知之待估計參數。值得一提的是,模型中的隨機誤差項包含了v

it 與u

it兩項。其中,v

it是用來捕捉估計過程中會出現的測量誤差與統計干擾 因子的項目,vit ~iidN(0,σv2)。u 用來測量廠商成本無效率的程度,其數it值恆大於等於 0。Aigner et al. (1977) 假設u 的分配為半常態it (half-normal)

2

雖然本文實證資料為不平衡之縱橫資料,但為方便起見,(1)仍以平衡之縱橫資 料模式符號表示。

分配或指數 (exponential) 分配,Battese and Coelli (1995) 則依循 Stevenson (1980) 所設定之在 0 截斷常態分配 (truncated normal distribution),將其假設 均數為m 、變異數為it σu2之截斷常態分配, 3 以容許我們可以找出影響廠商 生產效率的經營變數,即為式中之Z ,it δ為估計參數,εit為隨機誤差項。 在此設定中,由於u 會隨it Z 之變動而變動,因此其分配會因不同時間不同it 廠商而有不同。根據 (1) 式,我們可以採用最大概似法同時估計β 與δ,4 並 求算出u ,則第 i 家廠商第 t 期的成本效率值it (

CE

it),即可利用下式求得: itCE

= exp(-uit) (2) 實證時,我們需要先就(1)中之C(Qit,Wit;β)的函數模式加以設定,由於 Translog 函數對生產特性之限制較少,本文首先假設養豬業之成本邊界具 Translog 函數的特性。除此之外,我們還做了以下幾方面的考量:第一、成 本函數的投入應具非遞減性、線性齊次性 (linear homogeneity condition) 與凹 性 (convexity) 等正規條件,因此,模式中加入要素價格之線性齊次條件, 至於非遞減性與內凹性等條件則於實證估計時進行檢驗;5 第二、為考量跨 期之技術變動,加入代表時間趨勢的變數 t;第三、設定 dum 1997 與 dum 1999 兩項虛擬變數,以探討口蹄疫與加入 WTO 前實施頭期款的影響。本文所設 定之成本邊界模式與影響成本無效率 (uit) 模式分別如以下之 (3) 與 (4) 式: 3 此截斷常態分配之設定是由 Stevenson (1980)提出,其它還有 Greene (1990)之 gamma 分配等,亦是文獻中曾經使用過的 u 的分配。 4採用 Battese and Coelli (1995)的一階段聯立估計模型進行分析,將(1)式中之兩 條迴歸式進行多重反覆聯立求解,除可以免除效率預測值偏誤的的問題外,還 具有減少處理程序容易操作的優點。 5 依據經濟理論,成本函數應滿足以下之正規條件 (regularity conditions)。(1)成 本函數為要素價格的非遞減函數,即要素份額函數為非負值;(2)成本函數為要 素價格的一階齊次函數;(3)成本函數為要素價格的凹函數,即由要素價格二階 偏導數組成的 Hessian 矩陣之一、二和三階行列式值必須符合 H1≤ 0、H2≥ 0 及 H3≤ 0的條件等。

) ( ln t i N t i w C =β0+ ln( ) 1 1 Nit t i n N n n w w

∑

− =β

+ 2 1 ) ln( ) ln( 1 1 1 1 Nit t i j N n N j Nit t i n j n w w w w∑ ∑

− = − =β

+ ) ln( it q q β + ln( )ln( ) 1 1 Nit t i n it N n n q w w q∑

− =β

+ 2 1 2 ) (ln it qq q β +βt(t)+ ) ln( ) ( 1 1 Nit t i n N n n t w w t∑

− =β

+βtq(t)ln(qit)+ 2 1 2 ) (t t t β + it D it D1dum1997

β

2dum1999

β

+

+ vit + uit (3) o 1 1 2 2 3 3 4 4 5 5 6 6 1dum1997 2dum1999 it it it it it it it D it D it t it u z z z z z z tδ

δ

δ

δ

δ

δ

δ

δ

δ

δ

ε

= + + + + + + + + + + (4) 其中,wn (或 wj)是第 n (或 j )項投入要素的價格,n, j =1, 2,…, N-1,要素價 格交叉項滿足對稱性,即 βnj =βjn;q 是單一項產出,因為本文後續所設 定之產出只有銷售金額一項;(4)式中列出之六項 z 代表後續第it 3 節所定義 之經營變數,而 dum1997 與 dum1999 之處理亦將於該節中一併說明。2.2 DEA 之成本效率衡量

DEA 係 Charnes et al. (1978) 所提出以線性規劃方法,衡量多重投入、 產出廠商相對生產效率的方法。當資料有橫跨不同年度時,相較於 SFA 之 計量方法,如前所言,我們很明確知道利用縱橫資料方法所得估計,會較橫 斷面資料模式佳;但使用 DEA 時,由於 DEA 效率值的計算係以受評估決策 單位 (decision making unit, DMU) 與邊界的差距為比較基礎,使用縱橫資料 時 應 如 何 建 構 邊 界 進 行 實 證 , 文 獻 中 尚 未 有 定 論 (Tulkens and Vanden Eeckaut, 1995; Iglesias et al., 2010)。因此,本文將仿照 Iglesias et al. (2010),

以下列兩種邊界建構方式來計算成本效率,以對提供更為豐富的實證結果:6 第一種係利用同一期或同一年發生的樣本所構成之生產可能集合來建 立 的 邊 界 , 亦 即 利 用 橫 斷 面 資 料 , 一 年 建 構 一 個 邊 界 , 稱 為 同 期 邊 界 (contemporaneous frontier)。由於本文資料期間為 1995~2008 年,所以根據此 6 為節省篇幅,成本效率計算之線性規劃模型請參考陳柏琪等(2009)等。

方式建構邊界時,將建構 14 個各年的成本邊界,每年依據其邊界各自計算 其效率值。此法相當於假設每一年的生產技術可能不同,因此各 DMU 依據 各年之觀察資料建構效率邊界以做為效率比較基準。一般若欲進一步計算生 產力的變動,大都採用此方式來建構邊界。 第二種即為跨期邊界 (intertemporal frontier),此種邊界之參考集合中包 含 了 所 有 的 樣本資料,相當於使用混合資料 (pooled data) 的模式,因此 1995~2008 年資料只建構一個邊界。此種邊界建構時,係將不同年度中相同 的 DMU(即本文中的養豬戶)視為不同的樣本點來處理,因此所得邊界有 可能為同一家豬場但屬不同年度所建構,而受評估之養豬戶也有可能會是跟 自己不同年的資料點比較來衡量出效率數值。相對於同期邊界,此方法隱含 樣本期間生產技術並未改變的假設。因此根據衡量結果,我們可以觀察效率 值隨著時間的變化。另一方面,若我們仍然同意應該有生產技術的改變存 在,尤其是面對期間較長的樣本資料時,則使用跨期邊界所衡量結果在解釋 時就要特別小心,因為其不同期間效率值蘊含生產技術變動的效果在裡面。 相對地,其優點是我們雖然未衡量技術變動,但由不同期間效率值的比較, 可以觀察出技術變動的概略趨勢。 至於效率衡量後之經營變數影響分析方法,由於一般 DEA 效率值範圍 介於 0~1 之間,因此,在兩階段 DEA 方法中,第二階段的迴歸模式文獻中 大都採用 Tobit 方法來處理這樣之截斷 (censored) 資料,少數採用 OLS,或 者先將效率資料經 log, logistic 或 log-normal 的轉換,再利用 OLS 方法加以 迴歸等方法 (Simar and Wilson, 2007)。惟 Simar and Wilson (2007) 指出,由 於第一個階段中所採用的變數,與第二個階段中的環境變數間通常具有高度 相關,使得利用上述方法所估計結果之統計推論 (inference) 通常是無效的 (invalid)。因此,Simar and Wilson (2007) 提出 bootstrapping 的方法來克服此 問題,以得到具一致性與不偏性之估計量。Banker and Natarajan (2008) 卻 證明當資料是經由單調遞增且具有凹性 (concave) 之生產函數所產生,且生 產函數與第二階段之計量函數間具可分性情況下,以 OLS 或最大概似法 (maximum likelihood estimation, MLE) 所估計之估計量具一致性。McDonald (2009) 則指出效率值資料的產生過程並不屬於截斷而是分數 (fractional) 型

態,因此不適用 Tobit 來加以迴歸,OLS 反而可得具一致性估計量。因此, 本文依據 Banker and Natarajan (2008) 與 McDonald (2009),採用 OLS 來進 行第二階段的估計。

3. 實證資料

本文主要探討口蹄疫事件前後毛豬產業的經營績效,所觀察的樣本為參 與臺灣動物科技研究所「豬場經營線上管理系統」之養豬戶。由於該系統中 記帳戶進出更迭,每年參與記帳計畫之養豬戶並不盡相同,為完整利用系統 中所蒐集之寶貴資料,因此,本文整理 1995~2008 年間具有兩年以上完整 帳目紀錄的飼養戶做為研究樣本,進行成本效率分析。蒐集的資料內容包含 豬隻生產管理、豬場經營成本與銷售收入等。根據表 1,統計樣本期間總共 有 396 筆觀察值,平均每戶出現 4.08 次。本文之研究對象將局限於所遴選 之樣本,這些養豬戶遍佈在臺灣各縣市,主要為經營規模在 5,000 頭豬隻以 下的中小型一貫戶豬場。 表 1 歷年樣本戶在養頭數之區間分佈 年別 未滿 1000 頭 1,000~ 1999 頭 2000~ 2999 頭 3000~ 3999 頭 4000~ 4999 頭 5000~ 5999 頭 6000~ 6999 頭 7000 頭 以上 合計 戶數 平均飼 養頭數 1995 16 16 8 1 2 0 0 0 43 1,515.5 1996 20 18 7 3 2 0 0 0 50 1,588.7 1997 6 6 1 0 1 0 0 0 14 1,312.4 1998 10 7 2 0 1 0 0 0 20 1,251.7 1999 10 4 3 1 1 0 0 0 19 1,474.3 2000 11 8 4 1 1 1 0 0 26 1,592.2 2001 8 9 2 3 0 1 1 0 24 1,865.1 2002 9 8 3 2 2 0 0 0 24 1,742.4 2003 7 7 4 2 0 2 0 0 22 1,935.2 2004 2 12 4 2 1 0 0 0 21 1,843.2 2005 5 20 6 2 3 0 0 0 36 1,885.2 2006 5 13 7 3 2 1 1 0 32 2,238.5 2007 4 17 5 3 2 1 0 1 33 2,119.9 2008 4 17 5 2 2 0 1 1 32 2,132.6 總計 117 162 61 25 20 6 3 2 396若與全體毛豬產業比較,根據表 1 與表 2 可發現樣本養豬戶之平均飼養 頭數歷年之變化趨勢與全體產業之趨勢相當接近,說明本文樣本相當具有母 體之代表性。以下僅根據表 2 說明其變化趨勢。首先,在口蹄疫發生前,由 於有出口的加持,在養頭數基本上呈現穩定增加的趨勢,平均每戶在養頭數 也逐年提高。口蹄疫之後,發生疫情豬場全場撲殺,加以生鮮豬肉不再允許 出口,因此,根據表 2 可發現,不僅全國在養頭數立即於 1997 年巨幅下滑 25.5%,使得平均每戶在養頭數減少 7.7%,養豬戶數亦大幅減少了將近 5 千戶。至 2002 年期間,在養頭數有增有減,然而養豬戶數持續降低,因而 每戶在養頭數呈現持續增加的趨勢,顯示這段期間豬場明顯進行了經營規模 的調整。 表 2 近 15 年臺灣養豬戶數、在養頭數與平均每戶在養頭數 調 查 年 月 養豬戶數 (戶) 在養頭數 (千頭) 平均每戶在養頭數 (頭/戶) 1995 年 10 月 25,153 10,508.5 417.8 1996 年 11 月 25,357 10,698.4 421.9 1997 年 11 月 20,454 7,966.9 389.5 1998 年 5 月 18,739 7,124.8 380.2 1999 年 5 月 15,825 6,792.5 429.2 2000 年 5 月 15,828 7,309.1 461.8 2001 年 5 月 14,764 7,393.5 500.8 2002 年 5 月 12,931 6,920.8 535.2 2003 年 5 月 13,022 6,747.7 518.2 2004 年 5 月 13,025 6,733.0 516.9 2005 年 5 月 13,463 7,167.6 532.4 2006 年 5 月 13,034 7,222.1 554.1 2007 年 5 月 12,165 6,921.2 568.9 2008 年 5 月 11,271 6,515.8 578.1 2009 年 5 月 10,779 6,265.8 581.3 1995~2009 年變動率(%) -57.15 -40.37 39.13 資料來源:行政院農業委員會(2009)。

2002 年起台灣正式加入 WTO,國內逐年開放農產品進口,雖然養豬戶 數於 2003 年開始反轉增加,但在養頭數和每戶在養頭數方面,卻明顯分別 於 2002 與 2003 年出現減少的局面,至 2005 才止跌回升。但 2006 年國際穀 物價格大漲,卻又再一次重創臺灣之養豬產業,養豬戶數與在養頭數分別由 2006 年 5 月之 1 萬 3 千戶與 722 萬頭,持續下滑至 2009 年 5 月的 1 萬餘戶 與 627 萬頭。但值得注意的是,平均每戶在養頭數則由 2004 年 5 月之 517 頭,一路成長為 2009 年 5 月之 581 頭,顯示養豬戶經營型態與規模已與過 去不同,雖然幅度並不大。

3.1 投入產出變數

有關投入產出變數的設定,本文主要參考 Sharma et al. (1997, 1999)、 Galanopoulos et al. (2006) 與陳柏琪等(2009)的作法,同時考量肉豬價格 因生產型態與豬場區位而異,因此採用上市肉豬、淘汰豬與推廣種仔豬的銷 售金額加總,再以母豬頭數標準化,即以平均飼養一頭母豬之年產銷售金額 設定為產出變數(q),單位為元/年,母豬。投入變數則包括飼料、勞動與其 它投入三項,同樣地,每項投入均以母豬頭數標準化。如同 Galanopoulos et al. (2006) 所言,標準化的目的是為提高資料的差異性,以便判別不同規模 豬場投入產出的差異。各項數量資料之意義分別說明如下: 1. 飼料重量(x1):包括穀物類(主要成分為玉米)、豆粕與乳品類、魚 粉與動物性蛋白類等自配與外購豬隻飼料之總重量,再經平均為飼 養一頭母豬之年需飼料重量,單位為公斤/年,母豬。 2. 勞動工時(x2):包括家工與雇工的總投入,資料庫中勞動數量是以人 數來衡量,為考量不同年齡與性別之工作負荷的差異,參考黃玉鴻 (2002),男性年齡介於 20–49 歲者,視為一人,其餘視為 0.8 個 人;女性則一律視為 0.8 人。而在人數轉換為工時部分,家工一人一 年之工作時數設算為 3,744 小時,雇工則設算為 2,304 小時。勞動以 工時衡量,平均飼養一頭母豬之年需工時,單位為小時/年,母豬。 3. 其它投入(x3):指飼料與勞動以外之所有營運支出,包括藥劑醫療、 水電、運銷與豬隻保險、電信、規費、人事保險、配種、設備器具費、修繕費、利息與折舊7 等項目。此項變數之數量資料係以前述各 項合計之其他投入金額除以固定投入價格來計算,此同樣也再經換 算為平均飼養一頭母豬之年需投入。 表 3 歷年樣本投入產出的敘述統計量 飼料(公噸/年戶) 勞動(小時/年戶) 其他(萬元/年戶) 收入(萬元/年戶) 年份 平均數 標準差 平均數 標準差 平均數 標準差 平均數 標準差 1995 747.6 400.1 8,170.4 3,084.7 983.3 554.2 1,292.9 726.8 1996 772.1 440.2 8,111.2 3,620.5 1,144.1 789.3 1,296.4 749.7 1997 660.7 564.6 7,267.2 2,603.6 915.8 592.8 696.0 622.8 1998 512.7 357.3 7,158.5 2,532.0 835.0 423.1 668.0 480.8 1999 719.1 541.0 7,102.6 2,707.6 978.5 650.2 1,229.4 1,007.9 2000 774.9 615.1 7,248.5 2,803.8 1,046.3 1,088.8 1,030.4 799.5 2001 903.9 725.8 7,149.3 2,860.5 1,036.6 1,104.3 1,021.8 782.1 2002 868.0 671.9 7,359.8 2,797.7 801.4 586.9 1,083.0 788.4 2003 948.0 711.6 8,127.6 3,104.6 941.4 704.2 1,422.3 1,044.3 2004 931.5 524.5 7,863.1 2,389.2 984.8 543.6 1,551.3 913.7 2005 940.9 617.7 7,858.9 2,434.6 1,005.8 624.4 1,376.6 899.3 2006 1,099.6 806.3 8,635.2 3,499.6 1,122.2 776.3 1,543.8 1,195.2 2007 1,067.9 787.4 8,256.9 3,908.6 991.3 675.9 1,631.6 1,247.5 2008 1,068.7 835.4 8,139.0 4,114.8 1,031.9 713.3 2,106.3 1,673.5 全部樣本 872.5 638.0 7,852.3 3,164.4 1,005.5 723.9 1,334.0 1,026.8 表 3 列出各年樣本戶的投入產出敘述統計量。雖然樣本中每一年之戶數 不同,裡面所涵蓋的豬場與規模大小亦不盡相同,但可發現,此投入產出變 化趨勢與前述全體產業的變化雷同,大致可區分四個時期:1997 年口蹄疫 7 折舊是以直線法攤提,黃玉鴻(2002)各項資產「估計使用年限」標準如下: (1) 畜舍建築類:鐵架、木製及水泥地面為 15 年、磚造及水泥地面為 25 年、鋼 筋混凝土為 35 年。 (2) 器具設備類:金額 20 萬以上者為 7 年;金額 10 萬以上,未滿 20 萬者為 5 年;金額 1 萬以上,10 萬以下者為 3 年。 (3) 維修類:金額 20 萬以上者為 7 年;金額 10 萬以上,未滿 20 萬者為 5 年; 金額 5 萬以上,10 萬以下者為 3 年。 (4) 種豬類:3 年。

發生前、口蹄疫發生後–2001 年、2002 年加入 WTO–2006 年穀物價格上 揚、以及 2007–2008 年。以產出為例,由於口蹄疫的衝擊,1997 年之收入 值立即銳減至每戶 696 萬元,但至 1999 年即恢復將近口蹄疫前的收入水平。 2000 年又因政府申請加入 WTO 而實施頭期款,開放豬肉配額進口,使樣本 戶收入再次降低;2002 年正式加入 WTO,逐步開放農產品進口,壓抑著生 產數量,衝擊樣本戶的收入,直到 2003 年才超越口蹄疫前的收入水準。但 2005 年又因為飼料價格開始起漲,使樣本戶的收入再度受到壓縮,直至 2008 年擺脫飼料漲價的陰霾,達到最高峰。

3.2 價格成本變數

以下依各項投入要素價格的計算方式,分別說明如下: 1. 飼料價格(w1):以自配加外購飼料的費用除以自配加外購飼料使用的 重量來求算,即相當於計算平均飼養一頭母豬之年需飼料費用/平均 飼養一頭母豬之年需飼料重量,單位為元/公斤; 2. 勞動價格(w2):以年雇工與家工的總費用除以總工作時數,算出勞動 的平均價格,即相當於計算平均飼養一頭母豬之年需勞動費用/平均 飼養一頭母豬之年需工時,單位為元/小時; 3. 其它投入價格(w3):以其它投入費用除以期初固定資產淨值計算,即 相當於計算平均飼養一頭母豬之年需營運費用/平均飼養一頭母豬之 年需固定資產淨值,單位為元/元。 由於樣本期間長達 14 年,為消弭 14 年間的物價變動對於資料所造成之 影響,實證價格以 2006 年農民所付物價指數為基期,進行各年別資料的平 減,以轉換為實質變數,使各期間變數的衡量基礎一致。但為觀察歷年之要 素價格變化,表 4 列出未經物價平減前三項要素投入之平均價格與成本。由 其中可看出,飼料價格以口蹄疫後的兩年間最低,爾後逐年攀升,2005 年 突然下滑,這除了受國際價格變動影響外,也可能與全面開放豬肉進口,飼 養意願降低有關。至 2006 年飼料價格起漲,2008 年飼料價格較口蹄疫前漲 了 55%。至於勞動價格,除了 2000 與 2001 年外,都較口蹄疫前為低。其 它投入價格亦是除了 1997 與 2006 年外,其餘都較口蹄疫前低。所以由要素價格來看,我們可以發現生產成本從 2003 年起,一直高於口蹄疫前,尤其 至 2008 年更高達 1996 年之兩倍以上,這除了因為口蹄疫後豬場擴大飼養規 模所致外,飼料漲價也是重要影響因素。 表 4 歷年樣本價格成本的敘述統計量 飼料價格(元/公斤) 勞動價格(元/小時) 其他投入價格(元/元) 成本(萬元/年戶) 年份 平均數 標準差 平均數 標準差 平均數 標準差 平均數 標準差 1995 8.10 1.02 123.15 10.72 0.2689 0.0781 957.0 487.0 1996 9.75 1.05 124.15 10.59 0.2388 0.0820 1,093.4 632.8 1997 8.30 0.96 115.28 27.46 0.2848 0.1431 833.3 613.4 1998 7.77 0.94 102.07 36.11 0.2307 0.0887 671.1 488.7 1999 7.76 1.04 116.36 34.18 0.1894 0.0678 785.9 571.5 2000 8.10 1.12 123.20 20.93 0.1899 0.0562 863.6 658.6 2001 8.38 1.03 125.72 25.82 0.2080 0.0614 1,001.8 794.4 2002 8.55 1.06 106.37 25.90 0.2186 0.0668 976.4 719.0 2003 9.46 1.55 118.20 30.22 0.2200 0.0650 1,308.0 876.0 2004 10.83 1.06 118.16 20.79 0.2050 0.0627 1,316.6 779.4 2005 9.98 1.26 117.08 18.20 0.2234 0.0723 1,234.1 749.9 2006 10.14 1.26 116.88 18.26 0.3097 0.3127 1,420.9 952.9 2007 12.28 1.44 114.35 18.48 0.2326 0.0855 1,653.5 1,122.7 2008 15.10 1.74 117.54 24.88 0.2347 0.0709 2,307.1 2,808.3 全部樣本 9.77 2.35 117.80 22.92 0.2354 0.1190 1,208.6 1,137.1

3.3 經營變數

有關經營變數,本文參考 Sharma et al. (1999)、Oude Lansink and Reinhard (2004)、Galanopoulos et al. (2006) 以及陳柏琪等(2009),設定豬場區位、 生產型態、飼料來源、場主學歷、經營年資與飼養規模等六項變數。8 豬場 區位以虛擬變數 z1表示,劃分位於西南部縣市豬場與其它縣市豬場兩類, 9 8 本文資料庫中除上述之經營變數外,也包含豬場經營者進行認證輔導與建立品 牌與否等,但由於資料涵蓋長達 14 年,這些變數資料並不完整,因此估計時無 法考慮。 9 樣本中之其它縣市主要位於中北部,少數位於東南部。

並設定 z1 = 1 代表西南部,其他區域則為 0。在生產型態 z2方面,一般豬場 類型可區分為:一貫化兼售種仔豬與肉豬、一貫化上市肉豬以及純商業肉豬 場(向種豬場進仔豬來肥育)三種型式,本文樣本中僅有前述兩種類型,因 此以虛擬變數 z2 =1 代表兼售種豬與肉豬者,0 表示只上市肉豬者。 關於豬場所使用飼料,不外乎由豬場自行搭配之自配料與純粹外購自廠 商根據配方所組成的飼料,即外購料或者兩者同時使用之混合型,因此,飼 料來源 z3亦以虛擬變數表示,z3 = 1 代表所使用飼料為自配或混合外購為 0。 場主學歷以虛擬變數表示,z4 = 1 代表大學其他學歷則為 0。經營年資 z5表 示養豬戶的經驗以場主從事毛豬產業的年數衡量。飼養規模 z6表示豬場的 大小以母豬頭數衡量。 除此之外,也加入時間趨勢變數 t,以及說明口蹄疫與加入 WTO 前實 施 頭 期 款 兩 項 國 內 進 出 口 有 受 到 影 響 事 件 之 虛 擬 變 數 dum1997 與 dum1999,10 來探討時間變化、口蹄疫事件與加入 WTO 的影響。其中口蹄 疫與加入 WTO,由於其影響並非只出現於事件發生當年,因此 dum1997 與 dum1999 分別以 1997 年與 1999 年之後為 1,之前為 0 方式設定。

4. 實證結果分析

藉由第 2 節介紹的評估方法,本節首先說明 Translog 成本函數參數的 估計結果;其次說明與比較由 SFA 與 DEA 法所衡量之成本效率值;最後討 論經營變數對各項效率的影響。4.1 成本函數參數的估計結果

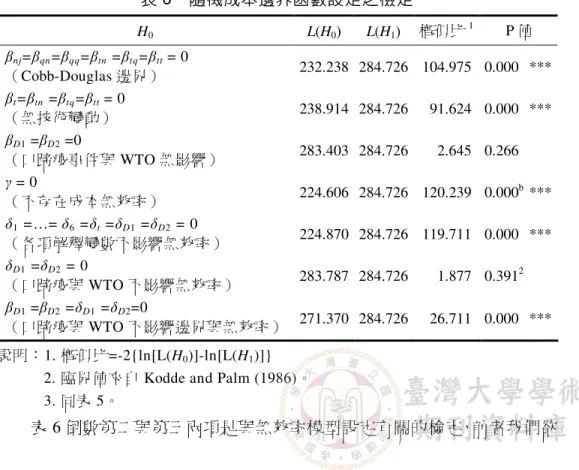

表 5 中模型 1 為(3)、(4)式再根據第 3 節所設定之投入產出變數下,利 用 Frontier4.1 軟體所估計結果。由於參數法的結果與函數設定模式有明顯關 係,為驗證此模式的設定是否適當,本文應用概似比 (likelihood ratio, LR) 10 1999 年為我國在前一年開放美國腹脅肉與豬雜碎後,再額外增加開放美國以外 之國家 1,160 公噸豬腹脅肉及 2,500 公噸豬雜碎進口的時間點。進行表 6 所列示的幾項檢定,來確定是否使用該估計結果進行進一步分析。 表 5 Translog 成本函數參數的估計結果 模型 1 模型 2 參數估計值 t 值 參數估計值 t 值 成本邊界 成本邊界成本邊界 成本邊界 β0 常數項 -2.083 -2.117 ** -0.281 -0.232 β1 ln(w1/w3) 0.419 0.524 0.195 0.251 β2 ln(w2/w3) 0.833 1.151 0.831 1.161 βq lnq 1.421 4.556 *** 1.188 3.569 *** β11 0.5(ln(w1/w3))2 0.164 0.748 0.136 0.620 β12 ln(w1/w3)×ln(w2/w3) -0.232 -1.414 -0.202 -1.233 β22 0.5(ln(w2/w3))2 0.306 2.208 ** 0.275 2.044 ** βq1 lnq×ln(w1/w3) 0.103 1.327 0.116 1.532 βq2 lnq×ln(w2/w3) -0.158 -2.250 ** -0.151 -2.250 ** βqq 0.5(lnq)2 -0.049 -1.067 -0.037 -0.801 βt t -0.443 -6.858 *** -0.464 -6.995 *** βt1 t×ln(w1/w3) -0.024 -2.659 *** -0.023 -2.576 ** βt2 t×ln(w2/w3) 0.029 3.294 *** 0.029 3.285 *** βtq t×lnq 0.034 6.081 *** 0.034 5.879 *** βtt 0.5 t2 -0.005 -2.625 *** -0.004 -2.634 *** βD1 Dum1997 0.025 0.314 βD2 Dum1999 -0.115 -1.767 * 無效率模型 無效率模型無效率模型 無效率模型 δ0 常數項 0.058 0.747 0.073 1.162 δ1 豬場區位 z1 0.017 0.781 0.015 0.639 δ2 生產型態 z2 -0.051 -1.798 * -0.052 -2.150 ** δ3 飼料來源 z3 0.072 2.720 *** 0.070 2.587 *** δ4 教育程度 z4 0.059 2.092 ** 0.059 2.014 ** δ5 經營年資 z5 0.004 2.410 ** 0.003 2.269 ** δ6 飼養規模 z6 -0.001 -7.111 *** -0.001 -6.760 *** δt 時間趨勢 t 0.005 0.745 0.010 1.443 δD1 口蹄疫 Dum1997 0.136 1.124 0.166 2.587 *** δD2 WTO 頭期款 Dum1999 -0.052 -0.646 -0.139 -3.119 *** 說明:*代表達 10%顯著水準,**代表達 5%顯著水準,***代表達 1%顯著水準。 表 6 中第一項之檢定的目的是為驗證函數型態以(3)式之 translog 模式設 定是否合適,H0:成本邊界為 Cobb-Douglas 模式,即(3)式中之交叉項不存 在。檢定結果顯示在 1% 顯著水準下可拒絕 H0,因此本文維持使用 translog

模式。第二項檢定的目的是為驗證成本邊界是否存在技術變動效果,H0: 成本邊界無技術變動,即(3)式中與 t 有關之項目係數為 0,結果同樣顯示 在 1% 顯著水準下可拒絕 H0,代表在樣本期間中,成本邊界存在技術改變 情況,因此時間變數應納入成本邊界模式中。第三項檢定是為判定成本邊界 是否因口蹄疫與加入 WTO 事件而改變,H0:口蹄疫事件與加入 WTO 事件 不影響成本邊界,即(3)式中兩項 dum 變數之係數為 0,結果顯示在 10% 顯 著水準下口蹄疫事件對成本邊界沒有顯著影響。第四項檢定是為驗證養豬戶 的生產是否有成本無效率的情況,如果不存在成本無效率的問題,則無需計 算成本效率,估計問題也可回到傳統不考慮生產無效率情況的非邊界迴歸方 法;檢定時,H0:毛豬生產不存在成本無效率,即隨機邊界之隨機誤差項 中有關無效率的成份

u

it之變異數 2 u σ ,占隨機誤差項之總變異數σ2的比例(γ) = 0。LR 檢定結果說明養豬戶之生產並未完全有效率,因此仍需以邊界法的 方式來討論養豬戶之生產問題。 表 6 隨機成本邊界函數設定之檢定 H0 L(H0) L(H1) 概似比 1 P 值 βnj=βqn=βqq=βtn =βtq=βtt= 0 (Cobb-Douglas 邊界) 232.238 284.726 104.975 0.000 *** βt=βtn =βtq=βtt= 0 (無技術變動) 238.914 284.726 91.624 0.000 *** βD1 =βD2 =0 (口蹄疫事件與 WTO 無影響) 283.403 284.726 2.645 0.266 γ = 0 (不存在成本無效率) 224.606 284.726 120.239 0.000 b *** δ1 =…= δ6 =δt =δD1 =δD2 = 0 (各項解釋變數不影響無效率) 224.870 284.726 119.711 0.000 *** δD1 =δD2 = 0 (口蹄疫與 WTO 不影響無效率) 283.787 284.726 1.877 0.391 2 βD1 =βD2 =δD1 =δD2=0 (口蹄疫與 WTO 不影響邊界與無效率) 271.370 284.726 26.711 0.000 *** 說明:1. 概似比=-2{ln[L(H0)]-ln[L(H1)]}2.臨界值來自 Kodde and Palm (1986)。 3.同表 5。

聯合檢定所選擇變數對無效率是否有明顯影響,H0:所選擇解釋變數對成 本無效率沒有影響,即各項 δ 數值為 0,結果顯示應拒絕 H0,代表所選擇變 數對無效率有明顯影響。其次,由於模型 1 中口蹄疫事件與加入 WTO 虛擬 變數之估計係數皆未顯著異於 0,因此,倒數第二項檢定是要判定此二變數 是否對無效率有明顯影響,H0:口蹄疫事件與加入 WTO 變數對無效率沒有 影響,檢定結果與前面成本邊界函數有關此兩項虛擬變數之結果相同,同樣 顯示不拒絕 H0。從而,表 6 之最後一項進一步聯合檢定此兩項虛擬變數是 否同時對成本邊界與無效率沒有影響,檢定結果顯示應拒絕沒有影響的虛無 假設。換言之,兩項虛擬變數雖然可以各自於成本邊界函數模型或成本無效 率模型中捨去,但不能同時捨去。 另一方面,由於成本函數需滿足 2.1 小節提及之正規性,因此,我們綜 合上述各項檢定以及正規條件檢驗結果,11 選擇將成本邊界函數模型中之 虛擬變數捨去,得到表 5 中模型 2 結果,12 並根據模型 2 計算成本效率值 進行後續分析。至於效率影響因素之結果,將於 4.3 小節中再來說明。

4.2 效率值分析

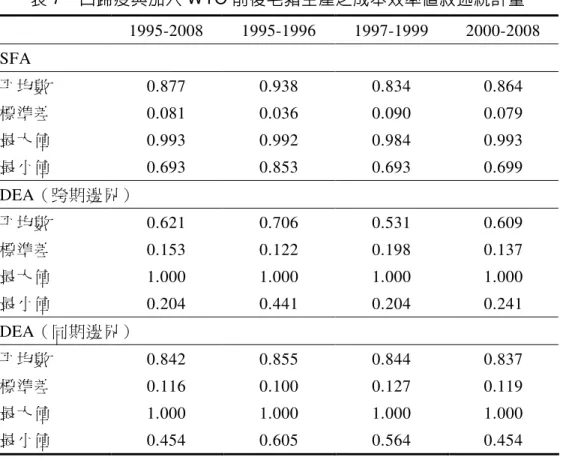

效率值為標準化的績效評估指標,數值介於 0 與 1 之間,越接近 1 代表 效率越高。表 7 列出兩項方法所求算出的成本效率結果,而其中 DEA 方法 則包括了跨期與同期邊界下的衡量結果。根據 SFA 的結果,1995-2008 年樣 本養豬戶之成本效率平均為 0.877,顯示養豬戶一般仍有 12.3% 的成本節省 空 間 。 比 較 口 蹄 疫 前 (1995-1996) 、 後 (1997-1999) 以 及 實 施 頭 期 款 後 (2000-2008)的結果,口蹄疫後為 0.834 與 0.864 數值明顯較口蹄疫前 0.938 為低。其次,根據跨期邊界 DEA 結果,1995-2008 年成本效率平均僅為 0.621,口蹄疫後效率值較口蹄疫前效率值為低的現象更為明顯。以同期邊 界衡量結果則與 SFA 結果較為接近,1995-2008 年成本效率平均為 0.842, 11 若將虛擬變數自成本無效率模型中捨去,資料符合正規條件比例為 79.84%;若 將虛擬變數自成本邊界函數模型中捨去,資料符合正規條件比例則有 82.91%。 12 本文也有根據模型 2 進行養豬戶的生產是否有成本無效率的情況的驗證,檢定 結果亦顯示養豬戶之生產並未完全有效率。而口蹄疫後效率值雖同樣較口蹄疫前效率值為低,但降幅並不大。這也顯 示,DEA 與 SFA 方法結果之差異性會受 DEA 之邊界設定方式影響。

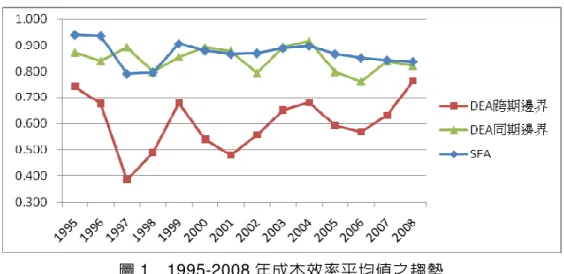

表 7 口蹄疫與加入 WTO 前後毛豬生產之成本效率值敘述統計量 1995-2008 1995-1996 1997-1999 2000-2008 SFA 平均數 0.877 0.938 0.834 0.864 標準差 0.081 0.036 0.090 0.079 最大值 0.993 0.992 0.984 0.993 最小值 0.693 0.853 0.693 0.699 DEA(跨期邊界) 平均數 0.621 0.706 0.531 0.609 標準差 0.153 0.122 0.198 0.137 最大值 1.000 1.000 1.000 1.000 最小值 0.204 0.441 0.204 0.241 DEA(同期邊界) 平均數 0.842 0.855 0.844 0.837 標準差 0.116 0.100 0.127 0.119 最大值 1.000 1.000 1.000 1.000 最小值 0.454 0.605 0.564 0.454 說明:同表 5。 比較三者之成本效率值,我們可發現以縱橫資料來估計之 SFA 結果, 與以橫斷面資料衡量之同期邊界 DEA 結果較為接近,而與以混合資料衡量 之跨期邊界 DEA 結果較為不同。而且由圖 1 也可觀察到除了 1997、2002、 2005 與 2006 年外,SFA 結果與同期邊界 DEA 結果之歷年平均成本效率值 趨勢相當一致。其原因應該是 SFA 之 translog 模式中有納入時間趨勢,因 此去除成本邊界中之時間變動效果,致使所衡量結果與同期邊界 DEA 一年 一年分別計算類似。不過兩者仍有不一樣之處,由表 7 之最大值與最小值所 形成範圍以及標準差可發現,SFA 的結果分布相對較同期邊界 DEA 結果來 得集中。而且,各年成本效率平均數值也大都較同期邊界 DEA 之平均數值

來的大,這樣的結果與大部分同時採用 SFA 與 DEA 方法之文獻類似(Sharma et al., 1997; 1999; Reinhard et al., 2000; Eling and Luhnen, 2010; Iglesias et al., 2010)。其原因主要是 DEA 方法將受評估 DMU 偏離邊界的距離均視為 DMU 之無效率,但 SFA 方法則額外考慮了不確定因素對於生產的影響,亦即, SFA 效率值是在剔除了不確定因素影響後之計算結果,因此,結果通常會 較 DEA 為高 (Sharma et al., 1999; Reinhard et al., 2000)。此外,本文所使用 SFA 為同時考量效率解釋變數之方法,根據 Hjalmarson et al. (1996) (p. 317),也可能是導致 SFA 所衡量成本效率值較高的原因之一。 至於跨期邊界 DEA 結果,如前所言,是以混合資料一起衡量,裡面包 含了時間變動效果與外在事件影響,所以與 SFA 和同期邊界 DEA 結果較為 不同,平均效率值也相對較低。根據圖 1,我們可以觀察到在口蹄疫發生之 1997 年,平均成本效率值立即由前一年之 0.676 大幅下降至 0.386,此效率 低迷情形維持至 1998 年,1999 年才回復口蹄疫前 1996 年的水準。至 2001 年又因加入 WTO 降低為 0.480,至 2004 年回復至約 1996 年的水準。13 之 後因飼料價格的上漲,2006 年又形成一個低點,至 2008 年則反轉提高至 0.763,為整個樣本期間效率最高的一年。由此說明可知,根據跨期邊界所 計算 DEA 成本效率的變化,與第 3 節所說明之四個時期的變動趨勢大致吻 合。顯示基本上,外在環境的變動對毛豬產業成本效率的影響都是相當立即 且明顯,其中又以口蹄疫的影響最為顯著。惟值得欣喜的是,至 2008 年之 成本效率已大為提升,甚至超越口蹄疫前之 1995 年的水準。不過,我們仍 然必須注意的是,此項結果的分析告訴我們,口蹄疫的發生不只影響出現疫 情的豬場,沒有出現疫情而續存的豬場也受到相當大的波及,其影響是全面 性的,且較開放進口降低關稅等的影響都來得大,顯示出傳染性疾病防治的 重要性。面對未來新回合談判或雙邊貿易自由化的挑戰,進口農牧產品之防 檢疫管理會比關稅之調降更值得畜牧業者以及政府關切。 13 2003 年國內發生嚴重的豬隻環狀病毒,以致肉豬育成率下降,也造成部分影 響,但至 2008-2009,育成率已恢復到 1995-1996 年的水準。

圖 1 1995-2008 年成本效率平均值之趨勢 最後,我們計算 Spearman 等級相關係數來了解三項結果之相關性。根 據表 8,雖然圖 1 顯示 SFA 結果與同期邊界衡量結果較為接近,但仍以同 樣利用 DEA 方法所得之兩種結果的等級相關程度最高,其次才為 SFA 與 DEA 同期邊界間的相關。不過,若以顯著性來看的話,三項結果皆互相具 有明顯之相關。這個結果亦與大部分文獻相同,如 Hjalmarson et al. (1996)、 Sharma et al. (1999)、Reinhard et al. (2000)、Eling and Luhnen (2010)與 Iglesias et al. (2010)等,其它文獻可參考 Vaninsky (2010)。

表 8 Spearman 等級相關係數

SFA DEA(跨期邊界) DEA(同期邊界)

SFA 1 DEA(跨期邊界) 0.366*** 1 DEA(同期邊界) 0.392*** 0.535*** 1 說明:同表 5。

4.3 成本效率與經營變數的關係

本小節將討論前述所設定效率解釋變數對各項效率的影響。如前所言, 本文採用 SFA 之單一階段估計與 OLS 中兩種迴歸方法來進行這項推估,其 中 SFA 之推估結果列示於表 5,DEA 後續所進行之 OLS 估計列示於表 9。14 值得注意的是,為方便與 SFA 結果比較,在進行 OLS 估計時,我們將(6) 式所衡量之成本效率取倒數成為無效率值,以與 SFA 相同都是用無效率值 作為效率解釋模型中之應變數。而由於應變數為無效率值,因此,當解釋變 數之估計係數為正時,代表該變數對成本效率有負向的影響;反之,則有正 向的影響。 觀察三者之結果,我們可以看到與前述之成本效率值一樣,SFA 中 6 項效率解釋變數 (z1 ~z6) 之估計結果與 DEA 同期邊界的結果,除了顯著性 差異以外(尤其是豬場區位與經營年資兩項變數),各經營變數之影響方向 完全都相同。至於 DEA 跨期邊界的結果,雖然有顯著之變數個數較少,除 了經營年資變數外,其影響方向也大致相同,顯示本文估計所得之經營變數 影響方向基本上是可以信任的。不過,由於三者中 SFA 與 DEA 同期邊界結 果較為接近,因此以下主要根據此兩者之經營變數估計結果加以說明。 表 9 經營變數 OLS 迴歸估計結果 跨期邊界 同期邊界 解 釋 變 數 參數估計值 t 值 參數估計值 t 值 常數項 1.495 16.908 *** 1.152 32.623 *** 豬場區位(西南部)z1 0.180 3.826 *** 0.047 2.517 *** 生產型態(售種豬與肉豬)z2 -0.112 -2.117 ** -0.055 -2.615 *** 飼料來源(自配或混合)z3 0.045 0.860 0.067 3.207 *** 教育程度(大學)z4 0.068 1.193 0.051 2.240 ** 經營年資 z5 -0.001 -0.345 0.000 0.328 飼養規模(母豬頭數)z6 -0.000 -0.792 -0.000 -3.549 *** 時間趨勢 t -0.046 -4.842 *** 0.013 3.500 *** 口蹄疫 Dum1997 1.039 11.402 *** -0.014 -0.375 頭期款 Dum1999 -0.401 -4.087 *** -0.074 -1.891 * 說明:同表 5。 14 本文亦有採用 Tobit 方法進行估計,所得估計係數雖與 OLS 結果不同,但其符 號方向與顯著性則都與表 13 所示結果完全相同。

首先,豬場區位變數對成本效率有負向影響,即位於西南部豬場的成本 效率較位於其他地區(主要為中北部)差,但只有 DEA 結果為顯著。根據 Oude Lansink and Reinhard (2004),豬場所在區位因與區域專業化程度有所 關聯而對豬場的生產績效產生影響。因為當一區域聚集了較多豬場後,將導 致該地區養豬場相互競爭或學習而提高其專業化程度,所以該區域豬場的成 本效率會普遍優於其他地區。但是本文的結果卻並不符合此關係,豬場數量 較多的西南部縣市反而績效較差。15 原因可能是台灣的豬舍大多是開放式 的,南部飼養戶數密集反而容易傳染疾病,導致育成率低,於是口蹄疫後之 成本效率表現反倒不如其他豬場密度較低之中北部區域。另一方面位於北部 的養豬戶也可能因為資訊獲得比較充分快速,所以有較佳的經營能力。 其次,生產型態對成本效率皆具顯著的正向影響,亦即出售種豬與肉豬 的豬場比只出售肉豬者,在生產成本的使用上更具有效率。由於種豬產業是 養豬產業的火車頭(吳明哲等,2007),豬種是否優良攸關肉豬的品質、經 濟價值及生產效率,因此,兼營種豬與肉豬的豬場或許因為具備選取與取得 較佳豬種的知識與機會,加以種豬的售價較肉豬高,16 出售種豬比出售肉 豬的利潤高,因而較專營肉豬者有較佳生產績效。因此,未來兼營種豬之豬 場,應更積極進行種豬的育種改良以及優良種豬的篩選與保存,以提高國內 每胎存活頭數、離乳仔豬頭數與飼料效率,改善生產效能;而專營肉豬之豬 場,則應與種豬場、繁殖場建立密切與良好之雙向資訊管道,以有效且快速 取得高性能及高肉質基因之種豬。 飼料來源對成本效率皆具負向影響,也就是說使用自配飼料或混合供料 者之效率較飼料外購者為低。一般而言,豬場自行配製飼料需要額外支付用 來調配飼料所需之投資設備與電費等成本,亦須花費較多人力,但具有飼料 費用較低,且可因實際需要而調整成份以改善肉豬飼養效率與育成率的優 點。本文結果顯示其負面效果大於正面的效果,此結果與陳柏琪等(2009) 不同,可能是樣本內容與變數設定不同所產生之差異,尤其是本文之每項投 15 根據 2008 年的畜牧統計,西南部養豬戶數占臺灣總戶數的 60%,飼養頭數占臺 灣總頭數的 70%。 16 種豬拍賣價格大約是肉豬的五倍以上(吳明哲等,2007)。

入產出均係以母豬頭數標準化後之數值,加以樣本時間長達 14 年,樣本中 不少記帳資料並非來自連續養豬戶,可能因而對結果產生影響。此項差異說 明自配飼料對於豬場的績效是否有正面幫助並未能有定論,有待日後再進一 步探討;同時,由於自配飼料具有可能衍生飼料配方與品質等較無法掌控的 潛在風險問題,造成消費者對於健康與安全產生疑慮,也說明養豬戶未來對 於自配飼料的使用應更加地審慎。 在業主學歷方面,一般預期學歷較高者之生產應較具效率,但本文結果 顯示具有大學學歷業主之豬場,在成本效率之表現反而不如其他學歷者,此 結果與陳柏琪等(2009)相同,其原因可能是因為非具大專學歷之業主大多 接受技職教育,其學經歷一致,專業上訓練可能反而較為扎實。17 同樣的, 經營年資對成本效率也有負向影響,顯示長期經營或許可累積經驗,但單憑 經驗並不足以讓養豬戶有更良好的經營績效,不過此變數在 SFA 與 DEA 中 之顯著性並不同。最後,飼養規模對生產成本的節省有顯著的正向影響,此 項 結 果 與 Sharma et al. (1999) 、 Oude Lansink and Reinhard (2004)以 及 Galanopoulos et al. (2006)相同,代表擴大養豬規模可能在飼料議價與配種等 方面可以獲得規模經濟的效益,因而對於豬場的經營產生助益。 至於口蹄疫與 WTO 頭期款兩項虛擬變數的影響,則以 DEA 跨期邊界 結果與 SFA 結果較為接近,兩者皆顯示口蹄疫事件對於豬場之成本效率有 顯著負向影響。但值得注意的是,WTO 頭期款並未如一般預期顯示出現負 向影響,反而呈現具有正向影響的估計結果。由於 WTO 頭期款的開放時間 就落在口蹄疫發生之後兩年,因此,此項正向效果,有一部分可能是因為疫 情受到控制,豬場經營情況逐漸回穩所導致,但亦顯示長期而言,市場開放 未必會對豬場帶來負向衝擊,反而可能因豬場面對更嚴峻競爭環境,因而更 努力改善其經營而得到較佳之成本效率。 最後,值得一提的是,DEA 同期邊界與跨期邊界結果中,時間趨勢變 數之估計係數皆顯著但符號卻相反。前者係數為正,說明與同期的標竿豬場 17 早期業者通常是自立養豬門戶,經驗與學習相輔相成。而目前有些豬場業主是 第 2 代接棒或轉行加入,雖然學歷較高,但卻無養豬經驗(即非專業人員), 以致學歷並非主要因素。

相比較,成本無效率養豬戶之成本效率有隨時間而惡化的趨勢,此點也可由 表 7 中同期邊界效率值之標準差與全距(最大值減最小值)呈現隨時間而加 大趨勢得到印證。後者係數為負,顯示效率衡量時,越處於後期之豬場距離 跨期邊界越近,因此得到隨時間而遞增的成本效率值,說明豬場之生產技術 在樣本期間中有隨時間而進步的現象。

5. 結語

本文主要探討口蹄疫前後毛豬產業的經營績效,所觀察的樣本為參與臺 灣動物科技研究所「豬場經營線上管理系統」之養豬戶。方法上同時使用邊 界法之 SFA 與 DEA 進行成本效率的衡量,並分析經營變數對生產效率的影 響。在 SFA 部分,本文採用 Battese and Coelli (1995)之單一階段估計模型, 同時處理效率計算與影響因素的解釋,函數以 translog 模式設定,並進行各 項 LR 檢定來確認最後所建立之隨機成本邊界模型。DEA 部分則將效率計 算與影響因素的迴歸區分兩階段進行。其中效率計算分別依據同期邊界與跨 期邊界兩種模式加以衡量,經營變數分析部分則依循 Banker and Natarajan (2008)以 OLS 迴歸方法來進行。 實 證 結 果 顯 示 , SFA 與 DEA 同 期 邊 界 的 結 果 較 為 接 近 , 兩 者 於 1995-2008 年之成本效率值平均分別為 0.877 與 0.842,顯示養豬戶一般仍有 12.3%~15.8%的成本節省空間,應該藉由跟模範豬場學習更有效率的投入使 用方式,並調整不同投入之配置來加以改善。而由 DEA 跨期邊界的結果可 發現外在環境的變動,例如口蹄疫事件與加入 WTO 開放進口等,對毛豬產 業成本效率的影響基本上都是相當立即且明顯,其中又以口蹄疫的影響最為 顯著。此說明降低外在因素,尤其是傳染性疾病防治與撲滅對養豬戶產銷影 響之重要性。應積極執行豬隻重大動物傳染病監測與清除機制,並輔導養豬 戶落實自衛防疫體系(行政院農業委員會,2001),確實進行疫情通報與處 理。尤其隨著國人消費水準的提昇,對於畜產品衛生的要求也愈來愈高,疫 情的有效防治與控制將有助於改善我國動物衛生水準,提昇產業形象,確保 國人對於國內畜產品的信心與支持,並減緩其它事件對於國產肉豬價格的衝擊。此亦指出,面對未來新回合談判或雙邊貿易自由化的挑戰,進口農牧產 品之防檢疫管理會比關稅調降,更值得畜牧業者以及政府關切。 經營變數的迴歸結果則顯示,同時經營種豬與肉豬銷售的多角化經營與 使用外購飼料,對於成本效率的提升皆有正向影響;擴大生產規模也有助於 豬場降低生產成本。但是豬場經營者本身的較高教育程度與較多經驗年數, 並未對豬場表現產生正面的幫助。所以經營者是否有扎實的專業訓練,並隨 時吸收新資訊與學習新技術,靈活應變市場變化做出調整,反而應該是影響 的關鍵。而對於不具規模之豬場而言,配合政府所提倡之大佃農小地主模 式,以合作生產方式來提高生產規模並進行批次生產,是未來可以努力的方 向。政府則應更積極推動豬場進行豬種改良、建立優良豬種基因庫與要求豬 場使用符合安全標準的飼料配方,以協助豬農增強飼養效率與育成率,生產 具有衛生安全、品質優良,讓消費者可以信賴的肉豬。另一方面也應輔導豬 場進行日常經營之記帳工作,並與政府或相關單位加強合作進行分析,畢 竟,現代化的經營應能藉由自己的生產管理等各方面資料,以及同業間的相 互比較,找出經營上優劣勢,才能針對問題的癥結加以改進。

參考文獻

行政院農業委員會 (2001),「加入 WTO 養豬產業因應對策」,《現代養豬》, 23(5),110-114。 行政院農業委員會 (2009),「養豬頭數調查」,《畜牧統計》。http://www.coa. gov.tw/view.php?catid=6994。 呂秀英 (2003),「因應加入世界貿易組織 (WTO)提昇臺灣養豬戶經營效率 之研究」,《農業金融論叢》,49,49-81。 吳明哲、賴永裕、蔡秀容、謝明學、黎漢龍、劉桂柱、李陵芳與張秀鑾 (2007), 「種豬產業數位化的商機」,《台灣畜產種原知識庫》。http://agrkb.angrin. tlri.gov.tw/modules/news/index.php?storytopic=1。 陳柏琪、黃玉鴻、許聖民與張靜貞 (2009),「台灣養豬戶之效率分析:以連 續記帳戶樣本為例」,《農業經濟叢刊》,15(1),43-80。 黃玉鴻、阮喜文與李淵百(1998),「一貫化豬場經營效益之評估-詹家牧場 個案分析」,《農林學報》,47(2),57-70。 黃玉鴻 (2002),《臺灣一貫化豬場經營管理資訊系統之建立》,國立中興 大學畜產研究所博士論文。 傅祖壇 (1994),「要素固定性,對偶成本邊界函數及生產效率之衡量-台灣 毛豬農場之實證」,《經濟論文叢刊》,22(4),451-475。Aigner, D. J., C. A. K. Lovell, and P. Schmidt (1977), “Formulation and Estimation of Stochastic Frontier Production Function Models,” Journal of Econometrics, 6, 21-37.

Banker, R. D. and R. Natarajan (2008), “Evaluating Contextual Variables Affecting Productivity Using Data Envelopment Analysis,” Operations Research, 56(1), 48-58.

Battese, G. E. and T. J. Coelli (1995), “A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function for Panel Data,” Empirical

Charnes, A., W. W. Cooper, and E. Rhodes (1978), “Measuring the Efficiency of Decision Making Units,” European Journal of Operational Research, 2, 429-444.

Coelli, T. J., D. S. P. Rao, C. J. O’Donnell, and G. E. Battese (2005), An

Introduction to Efficiency and Productivity Analysis (3th ed.), New York : Springer Press.

Eling, M. and M. Luhnen (2010), “Efficiency in the International Insurance Industry: A Cross-Country Comparison,” Journal of Banking & Finance, 34, 1497-1509. Galanopoulos, K., S. Aggelopoulos, I. Kamenidou, and K. Mattas (2006), “Assessing

the Effects of Managerial and Production Practices on the Efficiency of Commercial Pig Farming,” Agricultural Systems, 88, 125-141.

Greene, W. H. (1990), “A Gamma-Distributed Stochastic Frontier Model,” Journal

of Econometrics, 46, 41-164.

Hjalmarson, L., S. C. Kumbhakar, and A. Heshmati (1996), “DEA, DFA and SFA: A Comparison,” Journal of Productivity Analysis, 7, 303-327.

Iglesias, G., P. Castellanos, and A. Seijas (2010), “Measurement of Productive Efficiency with Frontier Methods: A Case Study for Wind Farms,” Energy

Economics, 32(5), 1199-1208.

Kodde, D. A. and F. C. Palm (1986), “Wald Criteria for Jointly Testing Equality and Inequality Restrictions,” Econometrica, 54 (5), 1243-1248.

McDonald, J. (2009), “Using Least Squares and Tobit in Second Stage DEA Efficiency Analyses,” European Journal of Operational Research, 197, 792-798.

Oude Lansink, A. and S. Reinhard (2004), “Investigating Technical Efficiency and Potential Technological Change in Dutch Pig Farming,” Agricultural Systems, 79, 353-367.

Reinhard, S., C. A. K. Lovell, and G. J. Thijssen (2000), “Environmental Efficiency with Multiple Environmentally Detrimental Variables: Estimated with SFA and DEA,” European Journal of Operational Research, 121, 287-303.

Sharma, K. R., P. Leung, and H. M. Zaleski (1997), “Productive Efficiency of the Swine Industry in Hawaii: Stochastic Frontier vs. Data Envelopment Analysis,”

Journal of Productivity Analysis, 8, 447-459.

Sharma, K. R., P. Leung, and H. M. Zaleski (1999), “Technical, Allocative and Economic Efficiencies in Swine Production in Hawaii: A Comparison of Parametric and Nonparametric Approaches,” Agricultural Economics, 20, 23-35.

Simar, L. and P. W. Wilson (2007), “Estimation and Inference in Two-Stage, Semi-Parametric Models of Production Processes,” Journal of Econometrics, 136, 31-64.

Stevenson, R. E. (1980), “Likelihood Functions for Generalised Stochastic Frontier Estimation,” Journal of Econometrics, 13, 57-66.

Tulkens, H. and P. Vanden Eeckaut (1995), “Non-Parametric Efficiency, Progress and Regress Measures for Panel Data: Methodological Aspects,” European

Journal of Operational Research, 80, 474-499.

Vaninsky, A. (2010), “Prospective National and Regional Environmental Performance: Boundary Estimations Using a Combined Data Envelopment- Stochastic Frontier AnalysisApproach,” Energy, 35(9), 3657-3665.

The Cost Efficiency of the Hog Farms

Participating in the Record-Keeping

Program in Taiwan: Before and After the

Foot-and-Mouth Disease Outbreak

Po-Chi Chen

*Department of International Business, Chung Hua University

Yu-Hung Huang

Department of Applied Biology, Animal Technology Institute of Taiwan

Jeng-Wang Juang

Graduate Institute of Agricultural Economics, National Taiwan University

Ching-Cheng Chang

Institute of Economics, Academia Sinica and

Department of Agricultural Economics, National Taiwan University

Keywords:Hog farm, Cost efficiency, Stochastic frontier analysis, Data envelopment analysis, Foot-and-Mouth disease, Unbalanced panel data

JEL classification: C23, C61, Q56

*

Correspondence: Po-Chi Chen, Department of International Business, Chung Hua University. Address: 707, Sec. 2, WuFu Rd., Hsinchu 300, Taiwan. Tel: +886-3-5186562; Email: [email protected].

Abstract

This study analyzes the cost efficiency of hog industry in Taiwan using the swine farms in the bookkeeping system collected by the Animal Technology Institute Taiwan during 1995~2008 as the sample. The technical and cost efficiency are measured by using stochastic frontier analysis (SFA) and data envelopment analysis (DEA). The impacts of exogenous factor affecting efficiencies are also investigated simultaneously. The results indicates that the SFA and DEA produce consistent results for each time period and that the mean cost efficiency scores are 0.877 and 0.842 respectively which suggests an 12.3% up to 15.8% cost-saving improvement could be made by reallocating their resource applications. The inter-temporal comparisons suggest that the cost efficiency deteriorates right after the outbreak of the foot-and-mouth disease, but improves after the accession of WTO and the increase of feed prices. The regression result of farm-specific factors on cost efficiency indicates that both farmer’s education level and experience are not significant, but farms producing feeder pigs and hogs simultaneously are more efficient than the others. Expanding farm size is also beneficial to efficiency improvement. Based on these results, it is suggested that training programs on adopting professional knowledge and market information for expansion purposes should be helpful for swine farmers in strengthening their capacity to adapt to the rapid changing environment.