行政院國家科學委員會專題研究計畫 成果報告

控制權異動之影響因素及對企業信用風險之影響

研究成果報告(精簡版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 99-2410-H-004-068- 執 行 期 間 : 99 年 08 月 01 日至 100 年 10 月 31 日 執 行 單 位 : 國立政治大學會計學系 計 畫 主 持 人 : 許崇源 共 同 主 持 人 : 林宛瑩 計畫參與人員: 碩士級-專任助理人員:葉于禎 碩士班研究生-兼任助理人員:陳雅晴 公 開 資 訊 : 本計畫涉及專利或其他智慧財產權,1 年後可公開查詢中 華 民 國 101 年 04 月 13 日

中 文 摘 要 : 經營控制權的異動,不僅影響股東之權益,也影響債權人之 權益。由於公司治理之目的在對資金提供者(包含股東及債權 人)保障合理的報酬,本研究認為,經營權異動對債權人之權 益影響,亦值得重視。有別於其他研究以高階主管異動(包括 執行長或董事長)、委託書徵求或企業併購定義經營權異動, 本研究從最終控制者(ultimate controlling shareholder) 的觀點,以企業隸屬集團或最終控制者之變更定義經營權異 動,分析企業經營權異動之決定性因素,以及企業在經營權 異動後,新經營管理層是否改變公司之股權結構(董監持股、 機構人持股、外部大股東持股)及董事會組成結構(董事會規 模、董事會之專業性與獨立性),並進一步從債權人之角度, 探討經營權異動對信用風險評量之影響。本研究實證發現經 營權異動前期大股東持股與集團企業持股較高之公司,其經 營權異動之可能性較大。至於經營權異動與信用風險評量呈 顯著正向關聯性,表示發生經營權異動之公司其信用風險之 評量較差。 中文關鍵詞: 控制權異動、財務績效、股權結構、董事會結構、信用風險 評量

英 文 摘 要 : Financial theory pinpoints that potential conflicts of interest exist between investors and creditors. Since the benefit of corporate governance should commonly shared by shareholders and creditors, this research argues that it is also important from the creditor perspective to understand the effect of corporate control turnover, as an effective external governance mechanism. Different from the previous studies, focusing on the turnover issues of CEO or the chair of board, this research defined management control turnover as companies have change in group-affiliated relationship or change in ultimate controller(s). This study intends to empirically investigate first the determinants of management control turnover and then the effect of management control turnover on the credit rating, after

controlling for financial attributes, in views of creditors. The empirical results show that management control turnover is positively related to the firms with large shareholders and group-affiliated, and the relationship between management control turnover and

credit rating is significant positive.

英文關鍵詞: anagement control turnover, financial performance, ownership structure, board structure, credit risk rating

控制權異動之影響因素及對企業信用風險之影響(99-2410-H-004-068-) 有別於其他研究以高階主管異動(包括執行長或董事長)、委託書徵求或企業 併購定義經營權異動,本研究從最終控制者的觀點,以企業隸屬集團或最終控制 者之變更定義經營權異動,分析企業經營權異動之決定性因素,以及企業在經營 權異動後,從債權人之角度,探討經營權異動之外部監理功能是否影響信用風險 之評量。 壹、經營權異動之決定性因素 本研究以下列 probit 實證模型探討經營績效、股權結構與董事會特性對經營 權異動之影響:

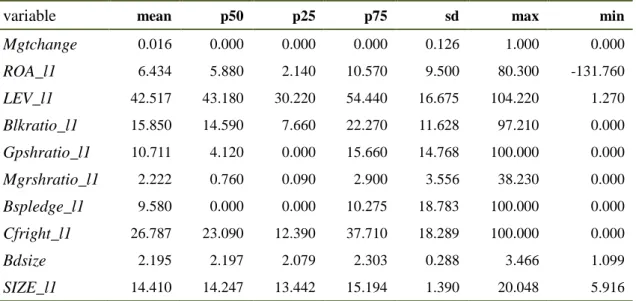

Performance Ownership Board Control Mgtchange 0 1 2 3 4 本研究預期,經營權是否異動(Mgtchange)與異動前經營特性(Performance) 間呈負向關係;與能發揮監督管理紀律效果之股權結構變數(Ownership)與董事會 特性變數(Board)成正向關係;並納入相關控制變數(Control)。 各項解釋變數均以前期觀點衡量,其中,以資產報酬率衡量及負債比率作為 經營特性之代理變數,以大股東持股、經理人持股、集團企業持股、董監持股質 押比率作為股權結構之代理變數,以董事會規模衡量董事會特性,並以控制型態 與公司規模作為控制變數。 一、樣本與資料 本研究以 1996 至 2010 年之台灣所有上市櫃公司為樣本,逐年比對中華信評 每年出版之「臺灣集團企業調查研究」各級團分子企業之變化,並參考臺灣經濟 新報社之集團組成資料,確定企業所屬企業集團發生改變或最終控制者異動之公 司為經營權異動樣本。相關財務資料及公司治理資料主要取自臺灣經濟新報社財 務及公司治理資料庫。1996 至 2010 年上市櫃樣本觀察值,排除財務變數、公司 治理變數不完整者後,共得 12434 個觀察值,其中 199 個觀察值發生經營權異動, 佔總樣本之比率為 0.16%。 二、基本敘述統計量 表 1 報導探討經營權異動決定因素所採研究變數之基本敘述統計量,由於各

項解釋變數均採前期方式衡量,故觀察值由 12434 個觀察值減少為 11771。

表 1 經營權異動決定因素實證模型研究變數之基本敘述統計量(n=11771)

variable mean p50 p25 p75 sd max min Mgtchange 0.016 0.000 0.000 0.000 0.126 1.000 0.000 ROA_l1 6.434 5.880 2.140 10.570 9.500 80.300 -131.760 LEV_l1 42.517 43.180 30.220 54.440 16.675 104.220 1.270 Blkratio_l1 15.850 14.590 7.660 22.270 11.628 97.210 0.000 Gpshratio_l1 10.711 4.120 0.000 15.660 14.768 100.000 0.000 Mgrshratio_l1 2.222 0.760 0.090 2.900 3.556 38.230 0.000 Bspledge_l1 9.580 0.000 0.000 10.275 18.783 100.000 0.000 Cfright_l1 26.787 23.090 12.390 37.710 18.289 100.000 0.000 Bdsize 2.195 2.197 2.079 2.303 0.288 3.466 1.099 SIZE_l1 14.410 14.247 13.442 15.194 1.390 20.048 5.916 Mgtchange:經營權是否異動;ROA_l1:前期資產報酬率;LEV_l1:前期負債比率;Blkratio_l1: 前期大股東持股;Gpshratio_l1:前期集團企業持股;Mgrshratio_l1:前期經理人持股;Bspledge_l1: 前期董監持股質押;Cfright_l1:前期盈餘分配權;Bdsize:前期董事會規模取自然對數;SIZE_l1: 前期公司規模取自然對數。 解釋變數中,前期資產報酬率 ROA_l1 之平均(中位)數為 6.34%(5.88%), 前期負債比率 LEV_l1 之平均(中位)數為 42.517%(43.18%);前期大股東持股 Blkratio_l1 之平均(中位)數為 15.85%(14.59%);前期集團企業持股 Gpshratio_l1 之平均(中位)數為 10.711%(4.12%);前期經理人持股 Mgrshratio_l1 之平均 (中位)數為 2.222%(0.76%);前期董監持股質押 Bspledge_l1 之平均(中位) 數為 9.58%(0.00%);前期盈餘分配權 Cfright_l1 之平均(中位)數為 26.787% (23.090%);前期董事會規模取自然對數 Bdsize 之平均(中位)數為 2.195(2.197), 約近 10 人;前期公司規模取自然對數 SIZE_l1 之平均(中位)數為 14.41(14.247)。 三、 相關係數矩陣

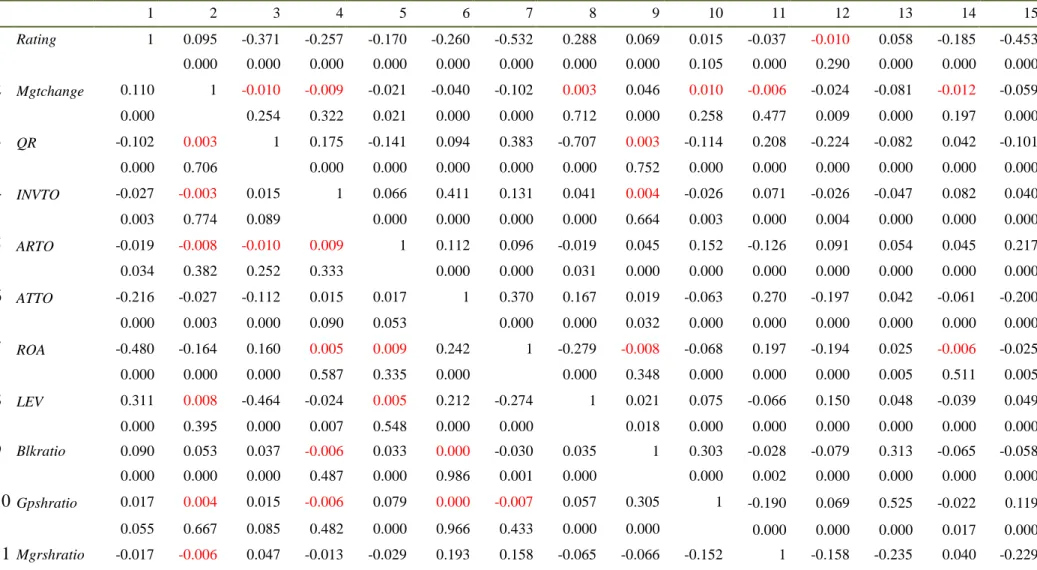

表 2 列示 Pearson 及 Spearman 相關係數矩陣。該表 Pearson 相關係數矩陣(矩 陣左下半)顯示,以前期概念衡量之各項解釋變數中, 與經營權是否異動 (Mgtchange)呈顯著負相關之變數包括資產報酬率(ROA_l1)、集團企業持股 (Gpshratio_l1)、盈餘分配權(Cfright_l1)與公司規模(SIZE_l1),呈正向關係 之 關 數 為 負 債 比 率 ( LEV_l1 ); 大 股 東 持 股 ( Blkratio_l1 )、 經 理 人 持 股 (Mgrshratio_l1)及董監持股質押(Bspledge_l1)及董事會規模(Bdsize)之相

關係數則未達顯著水準。除部分解釋變數間之相關係數未達顯著水準,但相關係 數達顯著水準者,係數值均不大,應無嚴重共線性問題。Spearman 相關係數矩 陣(矩陣右上半)之結果大致與 Pearson 之分析結果相同。主要差異為:大股東 持股(Blkratio_l1)、董事會規模(Bdsize)、公司規模(SIZE_l1)等變數與資產 報酬率(ROA_l1)之相關係數在 Spearman 分析中轉為為顯著。 表 2 經營權異動決定因素實證模型研究變數之相關係數矩陣 1 2 3 4 5 6 7 8 9 10 1 Mgtchange 1 -0.100 0.031 0.013 -0.019 -0.003 -0.003 -0.086 -0.018 -0.062 0.000 0.001 0.155 0.039 0.721 0.753 0.000 0.046 0.000 2 ROA_l1 -0.147 1 -0.273 -0.015 -0.072 0.189 -0.206 0.047 0.030 -0.055 0.000 0.000 0.110 0.000 0.000 0.000 0.000 0.001 0.000 3 LEV_l1 0.040 -0.286 1 0.020 0.069 -0.066 0.143 0.051 -0.054 0.032 0.000 0.000 0.035 0.000 0.000 0.000 0.000 0.000 0.001 4 Blkratio_l1 0.015 -0.023 0.039 1 0.303 -0.020 -0.063 0.294 -0.039 -0.026 0.115 0.011 0.000 0.000 0.034 0.000 0.000 0.000 0.004 5 Gpshratio_l1 -0.024 -0.002 0.058 0.300 1 -0.186 0.076 0.501 -0.019 0.137 0.010 0.856 0.000 0.000 0.000 0.000 0.000 0.045 0.000 6 Mgrshratio_l1 -0.006 0.154 -0.057 -0.067 -0.152 1 -0.164 -0.235 0.053 -0.224 0.553 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 7 Bspledge_l1 0.008 -0.169 0.183 -0.026 0.061 -0.155 1 -0.133 0.065 0.408 0.398 0.000 0.000 0.006 0.000 0.000 0.000 0.000 0.000 8 Cfright_l1 -0.08 0.07 0.05 0.33 0.61 -0.16 -0.07 1 -0.227 -0.198 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.000 0.000 9 Bdsize -0.015 -0.008 -0.044 -0.055 -0.043 -0.024 -0.020 -0.211 1 0.241 0.106 0.391 0.000 0.000 0.000 0.009 0.034 0.000 0.000 10 SIZE_l1 -0.063 -0.004 0.023 -0.039 0.039 -0.243 0.262 -0.204 0.333 1 0.000 0.647 0.014 0.000 0.000 0.000 0.000 0.000 0.000 相關係數矩陣之左下半列示 Pearson 相關係數,右上半則列示 Spearman 相關係數。以紅字標示 者為變數間相關係數顯著水準未達 10%。變數定義參見表 1。 四、 經營權異動決定性因素之 probit 迴歸分析結果 本研究從最終控制者的觀點,以企業隸屬集團或最終控制者之變更定義經營 權異動,分析異動前期之股權結構及財務績效是否為企業經營權異動之重要決定 因素。表 3 報導經營權異動決定因素之 probit 迴歸分析結果。 表 3 顯示,前期之資產報酬 ROA_l1、經理人持股 Mgrshratio_l1、盈餘分配

係。亦即,前期經營績效較佳、經理人持股較高、盈餘分配權較高,以及董事會 較大之公司,其經營權相對穩定,經營權異動之可能性較低。表 3 亦顯示,前期 大股東持股 Blkratio_l1、前期集團企業持股 Gpshratio_l1 與經營權是否異動 (Mgtchange)呈顯著正向關係。換言之,經營權異動前期大股東持股與集團企 業持股較高之公司,其經營權異動之可能性較大。此項分析結果,與一般認知有 不同,但顯然說明大股東及集團企業持股均有決定經營權是否穩定之影響力。至 於前期董監持股質押 Bspledge_l1、前期負債比率 LEV_l1 雖與經營權是否異動 (Mgtchange)呈正向關係惟未達顯著水準。控制變數中,公司規模 SIZE_l1、控 制型態 DT 均與 Mgtchange 呈顯著負向關係。DT 三變數之分析顯示,異動前為 官股主導之公司,其經營權異動之可能性較大。 表 3 經營權異動決定因素之 probit 迴歸分析結果 Variables Coef. z-值 P>z _Cons 4.1555*** 5.210 0.000 ROA_l1 -0.0255*** -8.360 0.000 LEV_l1 0.0016 0.760 0.446 Blkratio_l1 0.0097*** 2.950 0.003 Gpshratio_l1 0.0296*** 5.820 0.000 Mgrshratio_l1 -0.0290** -2.390 0.017 Bspledge_l1 0.0024 1.330 0.185 Cfright_l1 -0.0455*** -8.820 0.000 Bdsize -0.4735*** -3.150 0.002 Size_l1 -0.2227*** -6.860 0.000 DT1 -1.1579*** -5.240 0.000 DT2 -1.1005*** -4.690 0.000 DT3 -1.1424*** -4.890 0.000 產業 (已控制) (已控制) (已控制) 年度 (已控制) (已控制) (已控制) no. obs 11238 LR chi2(47) 450.69 Prob > chi2 0.0000 Log likelihood -766.55479 Pseudo R2 0.2272 *,**,***表達<0.1, <0.5, <0.01 顯著水準。Mgtchange:經營權是否異動;ROA_l1:前期資產報酬率; LEV_l1:前期負債比率;Blkratio_l1:前期大股東持股;Gpshratio_l1:前期集團企業持股; Mgrshratio_l1:前期經理人持股;Bspledge_l1:前期董監持股質押;Cfright_l1:前期盈餘分配權; Bdsize:前期董事會規模取自然對數;SIZE_l1:前期公司規模取自然對數。DT1,DT2,DT3 分別代 表家族、共治及專業經理人治理型態。

貳、經營權異動與信用風險評量 本研究從企業最終控制者觀點,以所屬企業集團之異動衡量經營權異動,檢 視經營權異動與企業信用風險的關聯性。以下說明分析企業經營權異動與其信用 風險評量關聯性之 ordered probit 實證模型及變數定義:

Mgtchange Performance Ownership Board Control

Rating 0 1 2 3 4 5 (2)

其中,Rating 代表公司之信用風險評量(值愈大表風險愈高);Mgtchange 代表 經營權是否異動;Performance 代表公司之經營特性變數;Ownership 代表股權 結構變數;Board 代表董事會特性;Control 代表控制變數。本研究預期,Rating 與經營權是否異動(Mgtchange)呈正向關係;與經營特性(Performance)間呈負向關 係;與能發揮監督管理紀律效果之股權結構變數(Ownership)與董事會特性變數 (Board)成負向關係;並納入相關控制變數(Control)。

本研究以 TEJ 之 TCRI 作為 Rating 之代理變數,以企業所屬集團是否異動衡 量經營權異動,以速動比率、存貨週轉率、應收帳款週轉率、總資產週轉率、資 產報酬率及負債比率衡量經營特性,以以大股東持股、經理人持股、集團企業持 股、董監持股質押比率作為股權結構之代理變數,以董事會規模衡量董事會特性, 以及以控制型態與公司規模作為控制變數。 一、樣本與資料 本研究以 1996 至 2010 年之台灣所有上市櫃公司為樣本,逐年比對中華信評 每年出版之「臺灣集團企業調查研究」各級團分子企業之變化,並參考臺灣經濟 新報社之集團組成資料,確定企業所屬企業集團發生改變或最終控制者異動之公 司為經營權異動樣本。相關財務資料及公司治理資料主要取自臺灣經濟新報社財 務及公司治理資料庫。 1996 至 2010 年上市櫃樣本觀察值,排除財務變數、公司治理變數不完整者 後,共得 12434 個觀察值,其中 199 個觀察值發生經營權異動,佔總樣本之比率 為 0.16%。 二、 基本敘述統計量 表 4 報導探討經營權異動決定因素所採研究變數之基本敘述統計量。被解釋

變數信用風險評量(Rating)之平均(中位)值為 5.629(6),說明 TEJ 對企業 信用風險評量趨於保守(TCRI 值介於 1 至 10,值愈高風險愈大)。解釋變數中, 速動比率 QR 之平均(中位)數為 162.201%(110.430%)、存貨週轉率 INVTO 之 平均(中位)數為 23.096 次(5.16 次)、應收帳款週轉率 ARTO 之平均(中位) 數為 12.23 次(5.16 次)、總資產週轉率 ATTO 之平均(中位)數為 1.01 次(0.86 次)、資產報酬率 ROA 之平均(中位)數為 6.151%(5.74%);負債比率 LEV 之 平均(中位)數為 42.239%(42.78%)。 股權及董事會特性變數中,大股東持股 Blkratio 之平均(中位)數為 16.375% (15.06%);集團企業持股 Gpshratio 之平均(中位)數為 10.8%(4.4%);經理 人持股 Mgrshratio 之平均(中位)數為 2.134%(0.74%);董監持股質押 Bspledge 之平均(中位)數為 9.483%(0.00%);盈餘分配權 Cfrigh 之平均(中位)數為 26.274%(22.63%);董事會規模取自然對數 Bdsize 之平均(中位)數為 2.195 (2.197),約近 10 人。控制變數公司規模取自然對數 SIZE_l1 之平均(中位)數 為 14.526(14.344)。 表 4 經營權異動與企業信用風險關聯性研究變數之基本敘述統計量(n=12434)

Variable mean p50 p25 p75 sd max min

Rating 5.629 6.000 5.000 6.000 1.640 10.000 1.000 Mgtchange 0.016 0.000 0.000 0.000 0.126 1.000 0.000 QR 162.201 110.430 71.630 178.620 238.331 8414.540 0.530 INVTO 23.096 5.160 3.170 8.340 526.640 44311.420 -0.040 ARTO 12.230 5.440 3.880 8.270 84.615 6909.240 -0.300 ATTO 1.010 0.860 0.580 1.240 0.689 7.220 -0.040 ROA 6.151 5.740 2.060 10.270 9.190 78.780 -105.750 LEV 42.239 42.780 29.900 54.160 16.636 98.300 1.270 Blkratio 16.375 15.060 8.400 22.660 11.525 84.230 0.000 Gpshratio 10.800 4.400 0.000 15.860 14.642 100.000 0.000 Mgrshratio 2.134 0.740 0.100 2.800 3.393 34.610 0.000 Bspledge 9.483 0.000 0.000 10.310 18.551 100.000 0.000 Cfright 26.274 22.630 12.050 37.060 18.009 100.000 0.000 Bdsize 2.195 2.197 2.079 2.303 0.288 3.466 1.099 SIZE 14.526 14.344 13.559 15.269 1.349 20.176 8.991 Rating:信用風險評量;Mgtchange:經營權是否異動;QR:速動比率;INVTO:存貨週轉率; ARTO:應收帳款週轉率;ATTO:總資產週轉率;ROA:資產報酬率;LEV:負債比率;Blkratio: 大股東持股;Gpshratio:集團企業持股;Mgrshratio:經理人持股;Bspledge:董監持股質押; Cfright:盈餘分配權;Bdsize:董事會規模取自然對數;SIZE:期初公司規模取自然對數。

三、相關係數矩陣

表 5 列示 Pearson 及 Spearman 相關係數矩陣。該表 Pearson(矩陣左下半) 及 Spearman(矩陣右上半)相關係數矩陣均顯示,經營權異動與企業信用風險 呈顯著正向相關,衡量經營效率之變數則多與信用風險成負向關係。

其餘各項解釋變數中,與信用風險評量(Rating)呈顯著負相關之變數包括 速動比率 QR、存貨週轉率 INVTO、應收帳款週轉率 ARTO、總資產週轉率 ATTO、

資產報酬率(ROA_l1)、經理人持股(Mgrshratio_l1)、董事會規模(Bdsize)及 公司規模(SIZE_l1);與信用風險評量(Rating)呈顯著正相關之變數包括負債 比率(LEV_l1)、大股東持股(Blkratio_l1)、集團企業持股(Gpshratio_l1)、董 監持股質押(Bspledge_l1)及盈餘分配權(Cfright_l1)。 除部分解釋變數間之相關係數未達顯著水準,但相關係數達顯著水準者,係 數值均不大,應無嚴重共線性問題。Spearman 相關係數矩陣(矩陣右上半)之 結果中,除董監持股質押變數(Bspledge_l1)與信用風險評量(Rating)無顯著 相關外,其餘大致與 Pearson 之相關係數分析結果相同。本文進一步以多變量實 證模型作探討,以了解在納入其他變數下,各解釋變數與信用風險之關係。

表 5 經營權異動與企業信用風險關聯性 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 1 Rating 1 0.095 -0.371 -0.257 -0.170 -0.260 -0.532 0.288 0.069 0.015 -0.037 -0.010 0.058 -0.185 -0.453 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.105 0.000 0.290 0.000 0.000 0.000 2 Mgtchange 0.110 1 -0.010 -0.009 -0.021 -0.040 -0.102 0.003 0.046 0.010 -0.006 -0.024 -0.081 -0.012 -0.059 0.000 0.254 0.322 0.021 0.000 0.000 0.712 0.000 0.258 0.477 0.009 0.000 0.197 0.000 3 QR -0.102 0.003 1 0.175 -0.141 0.094 0.383 -0.707 0.003 -0.114 0.208 -0.224 -0.082 0.042 -0.101 0.000 0.706 0.000 0.000 0.000 0.000 0.000 0.752 0.000 0.000 0.000 0.000 0.000 0.000 4 INVTO -0.027 -0.003 0.015 1 0.066 0.411 0.131 0.041 0.004 -0.026 0.071 -0.026 -0.047 0.082 0.040 0.003 0.774 0.089 0.000 0.000 0.000 0.000 0.664 0.003 0.000 0.004 0.000 0.000 0.000 5 ARTO -0.019 -0.008 -0.010 0.009 1 0.112 0.096 -0.019 0.045 0.152 -0.126 0.091 0.054 0.045 0.217 0.034 0.382 0.252 0.333 0.000 0.000 0.031 0.000 0.000 0.000 0.000 0.000 0.000 0.000 6 ATTO -0.216 -0.027 -0.112 0.015 0.017 1 0.370 0.167 0.019 -0.063 0.270 -0.197 0.042 -0.061 -0.200 0.000 0.003 0.000 0.090 0.053 0.000 0.000 0.032 0.000 0.000 0.000 0.000 0.000 0.000 7 ROA -0.480 -0.164 0.160 0.005 0.009 0.242 1 -0.279 -0.008 -0.068 0.197 -0.194 0.025 -0.006 -0.025 0.000 0.000 0.000 0.587 0.335 0.000 0.000 0.348 0.000 0.000 0.000 0.005 0.511 0.005 8 LEV 0.311 0.008 -0.464 -0.024 0.005 0.212 -0.274 1 0.021 0.075 -0.066 0.150 0.048 -0.039 0.049 0.000 0.395 0.000 0.007 0.548 0.000 0.000 0.018 0.000 0.000 0.000 0.000 0.000 0.000 9 Blkratio 0.090 0.053 0.037 -0.006 0.033 0.000 -0.030 0.035 1 0.303 -0.028 -0.079 0.313 -0.065 -0.058 0.000 0.000 0.000 0.487 0.000 0.986 0.001 0.000 0.000 0.002 0.000 0.000 0.000 0.000 10 Gpshratio 0.017 0.004 0.015 -0.006 0.079 0.000 -0.007 0.057 0.305 1 -0.190 0.069 0.525 -0.022 0.119 0.055 0.667 0.085 0.482 0.000 0.966 0.433 0.000 0.000 0.000 0.000 0.000 0.017 0.000 11 Mgrshratio -0.017 -0.006 0.047 -0.013 -0.029 0.193 0.158 -0.065 -0.066 -0.152 1 -0.158 -0.235 0.040 -0.229

0.057 0.488 0.000 0.143 0.001 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 12 Bspledge 0.104 -0.025 -0.111 -0.013 -0.003 -0.141 -0.157 0.180 -0.028 0.060 -0.150 1 -0.122 0.084 0.389 0.000 0.006 0.000 0.140 0.733 0.000 0.000 0.000 0.002 0.000 0.000 0.000 0.000 0.000 13 Cfright 0.051 -0.071 -0.009 -0.005 0.045 0.011 0.045 0.048 0.340 0.626 -0.164 -0.063 1 -0.230 -0.191 0.000 0.000 0.299 0.580 0.000 0.234 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 14 Bdsize -0.191 -0.015 -0.007 0.025 -0.008 -0.079 -0.027 -0.034 -0.068 -0.043 -0.045 0.004 -0.215 1 0.256 0.000 0.106 0.456 0.006 0.362 0.000 0.002 0.000 0.000 0.000 0.000 0.636 0.000 0.000 15 SIZE -0.490 -0.062 -0.050 0.022 0.020 -0.141 0.037 0.041 -0.056 0.028 -0.240 0.253 -0.196 0.327 1 0.000 0.000 0.000 0.013 0.029 0.000 0.000 0.000 0.000 0.002 0.000 0.000 0.000 0.000 相關係數矩陣之左下半列示 Pearson 相關係數,右上半則列示 Spearman 相關係數。以紅字標示者為變數間相關係數顯著水準未達 10%。

四、經營權異動與企業信用風險關聯性之 ordered probit 迴歸分析結果 從債權人之角度,本研究探討經營權異動之外部監理功能是否影響信用風險 之評量。表 6 報導經營權異動與企業信用風險關聯性之 ordered probit 迴歸分析 結果。 表 6 經營權異動與企業信用風險關聯性之 ordered probit 迴歸分析結果 Variables Coef. z-值 P>z Mgtchange 0.1811** 2.280 0.023 QR 0.0002*** 3.680 0.000 INVTO 0.0000 0.670 0.502 ARTO -0.0003** -2.300 0.022 ATTO -0.7476*** -39.490 0.000 ROA -0.0509*** -39.140 0.000 LEV 0.0318*** 41.380 0.000 Blkratio -0.0007 -0.750 0.451 Gpshratio 0.0029*** 3.250 0.001 Mgrshratio -0.0171*** -5.450 0.000 Bspledge 0.0110*** 19.080 0.000 Cfright -0.0069*** -8.490 0.000 Bdsize -0.1617*** -4.320 0.000 SIZE -0.8304*** -77.460 0.000 DT1 0.0456 1.410 0.158 DT3 -0.0645* -1.690 0.090 DT4 -0.5673*** -6.600 0.000 產業 (已控制) (已控制) (已控制) 年度 (已控制) (已控制) (已控制) No. obs 12434 LR chi2(58) 13194.88 Prob > chi2 0.0000 Log likelihood -16811.66 Pseudo R2 0.2818 *,**,***表達<0.1, <0.5, <0.01 顯著水準。Rating:信用風險評量;Mgtchange:經營權是否異動;QR: 速動比率;INVTO:存貨週轉率;ARTO:應收帳款週轉率;ATTO:總資產週轉率;ROA:資產 報酬率;LEV:負債比率;Blkratio:大股東持股;Gpshratio:集團企業持股;Mgrshratio:經理 人持股;Bspledge:董監持股質押;Cfright:盈餘分配權;Bdsize:董事會規模取自然對數;SIZE: 期初公司規模取自然對數;DT1,DT3,DT4 分別代表家族、專業經理人及官股治理型態。

表 6 顯示,是否發生經營權異動Mgtchange與信用風險評量 Rating 呈顯著正

向關聯性,表示發生經營權異動之公司其信用風險之評量較差。與研究預期相符, 經營效率變數中,應收帳款週轉率 ARTO、總資產週轉率 ATTO、資產報酬率 ROA 均與信用風險評量 Rating 呈顯著負向關聯性,但速動比率 QR 則與研究預期不符, 與 Rating 呈顯著正向關聯性。此外,負債比率 LEV 則與 Rating 呈正向關係,符 合預期,但未達顯著水準。 股權及董事會特性變數中,與研究預期相符,經理人持股(Mgrshratio1)、 盈餘分配權(Cfright)及董事會規模(Bdsize)與信用風險評量(Rating)呈顯 著負向關係,大股東持股(Blkratio)雖與信用風險呈負向關係,惟未達顯著水 準。集團企業持股(Gpshratio)及董監持股質押(Bspledge)則與信用風險呈顯 著正向關係,符合研究預期。控制變數中,公司規模(SIZE)及專業經理人治理 型態 DT3、官股治理型態 DT4 則與信用風險呈顯著負向關係。 前項實證結果表示,經營權發生異動會導致有較差之企業信用風險評量。此 外,經營效率佳、經理人持股較多、盈餘分配權較高與董事會規模較大之公司, 其信用風險評量較佳。但是,集團企業持股比率較高、董監持股質押比率較高之 公司,則會導致有較差之信用風險評量。

國科會補助計畫衍生研發成果推廣資料表

日期:2012/04/11國科會補助計畫

計畫名稱: 控制權異動之影響因素及對企業信用風險之影響 計畫主持人: 許崇源 計畫編號: 99-2410-H-004-068- 學門領域: 會計無研發成果推廣資料

99 年度專題研究計畫研究成果彙整表

計畫主持人:許崇源 計畫編號: 99-2410-H-004-068-計畫名稱:控制權異動之影響因素及對企業信用風險之影響 量化 成果項目 實際已達成 數(被接受 或已發表) 預期總達成 數(含實際已 達成數) 本計畫實 際貢獻百 分比 單位 備 註 ( 質 化 說 明:如 數 個 計 畫 共 同 成 果、成 果 列 為 該 期 刊 之 封 面 故 事 ... 等) 期刊論文 0 0 100% 研究報告/技術報告 0 0 100% 研討會論文 0 0 100% 篇 論文著作 專書 0 0 100% 申請中件數 0 0 100% 專利 已獲得件數 0 0 100% 件 件數 0 0 100% 件 技術移轉 權利金 0 0 100% 千元 碩士生 0 0 100% 博士生 0 0 100% 博士後研究員 0 0 100% 國內 參與計畫人力 (本國籍) 專任助理 0 0 100% 人次 期刊論文 0 0 100% 研究報告/技術報告 0 0 100% 研討會論文 0 0 100% 篇 論文著作 專書 0 0 100% 章/本 申請中件數 0 0 100% 專利 已獲得件數 0 0 100% 件 件數 0 0 100% 件 技術移轉 權利金 0 0 100% 千元 碩士生 0 0 100% 博士生 0 0 100% 博士後研究員 0 0 100% 國外 參與計畫人力 (外國籍) 專任助理 0 0 100% 人次其他成果