安全監控產業導入平衡計分卡之個案研究-以Y公司為例

129

0

0

全文

(2) i.

(3) 誌. 謝. 一轉眼在中山大學企管碩士在職專班就學的時間,前前後後加起來竟也已經第 五個年頭了,從 2004 年的學分班開始,2005 年經過激烈的考試方正式錄取,期間 經過 2 年在校的努力求學,直到 2009 年才完成論文的撰寫順利畢業。 回首學習期間,更是心頭點滴、甘苦參半,這五年亦是我人生中最為波折的五 年,除遭逢家庭變故外、亦歷經創業的挫敗,工作跑道的轉換,但終究還是讓自己 挺了過來,對學業亦是不敢或忘,期間雖因工作因素休學一年,最終仍是戮力完成 學業。 2008、09 年適逢全球金融風暴,台灣經濟狀況大幅衰退,許多公司不是倒閉、 虧損就是裁員、減薪,我所工作的公司當然也無法倖免的大幅裁員,因此幾乎所有 的員工都必須承擔更大的工作負荷與壓力,再如此艱困的情況下,想要在工作之餘 順利完成學業論文,更顯得格外不易。 因此我更要感謝我的恩師黃北豪指導教授,在我的論文研究上悉心指導,也由 於我的工作在台北的關係,恩師更不惜犧牲私人休假的時間給予學生指導,恩師厚 實的學術涵養與忠懇的待人處事,相信能夠成為每個學生最佳學習的楷模。另對於 有幸能邀請到口試委員郭倉義教授、劉常勇教授,對本論文的指導及提供寶貴的意 見,實獲益斐淺,著實精進本論文之內容深度及廣度,使全文更臻完善、詳實與嚴 謹,特別表達衷心感激,致以最深的謝意。 當然,也要感謝在學習期間,所有同學的相互扶持與鼓勵,除了在學業上的相 互砥礪,更能在工作經驗與社會歷練上彼此交流成長。在論文撰寫期間,更要感謝 公司主管的大力支持,讓我有更充裕的時間得以順利完成論文的撰寫。本論文訪談 期間,也要對所有參與深度訪談的公司高階主管致上最高的敬意與謝意,沒有了大 家的幫忙與協助,本論文將無法完成付梓。 最後,僅將這份榮耀獻給在天國的父親、我最摰愛的母親與姊姊,還有親愛的 ii.

(4) 佳郁給我的支持與鼓勵,以及所有幫助過我的朋友、貴人,誠然有您們的支持鼓勵、 關懷體諒,我方得以順利圓滿完成學業。. 何為杰 於國立中山大學企業管理研究所 中華民國九十八年一月十三日. iii.

(5) 摘要 平衡計分卡是一種將組織策略加以落實的管理制度。1990 年源於美國的平衡計 分卡強調企業於四個構面(財務面、顧客面、企業內部流程面、學習與成長面)的 績效衡量應導自於策略,且要能與企業的獎酬制度連結,亦即平衡計分卡不僅是一 項績效衡量制度,亦是一項與策略規劃、獎酬制度相連結的管理工具。 本研究以個案研究為主軸,深入分析安全監控產業的上市個案公司所處環境, 再以平衡計分卡架構為個案公司診視策略內容,以訪談形式及個案研究為個案公司 設計導入平衡計分卡之模型。其研究目的如下: 一、將平衡計分卡管理制度導入安全監控產業。 二、擬訂出符合安全監控產業特性的關鍵績效指標。 三、探討平衡計分卡導入安全監控產業必要性,對企業及後續研究者提出建議。. 關鍵詞:安全監控產業、平衡計分卡、績效衡量指標、策略地圖。. iv.

(6) ABSTRACT Balanced scorecard is a management system, which can be used for implementing organized strategy. Balanced scorecard, originated in America in 1990, emphasizes four-dimension performance appraising should be measured by strategy and be linked to business compensation and reward system. Likewise, Balanced scorecard is not only a performance measurement system, but also a management system linking with the strategy planning and reward system. This research is positioned as a case study focusing on one stock-published company in Security Industry and trying to analyze industry environment. In this research, Balanced scorecard can be considered as strategy-base carrying out BSC model by interview and case study . The purposes are listed as below: 1. Using Balanced Scorecard system in Security Industry company 2. Planning Key Performance Index in Security Industry company. 3. Discussing the necessity for Security Industry and suggest future direction for case company and researchers.. Keywords: Security Industry, Balanced Scorecard, Key Performance Index, Strategy Map. v.

(7) 目錄 致謝………………………………………………………………………………….ii 摘要...............................................................................................................................iv 目錄...............................................................................................................................vi 圖目錄........................................................................................................................ viii 表目錄...........................................................................................................................ix 第一章緒論 緒論....................................................................................................................1 第一章 緒論 第一節研究背景與動機........................................................................................1 第二節研究目的與問題........................................................................................2 第三節研究章節架構............................................................................................3 第二章文獻回顧............................................................................................................4 第一節策略管理理論............................................................................................4 第二節平衡計分卡相關文獻................................................................................6 第三節績效評估之相關文獻..............................................................................28 第三章研究方法..........................................................................................................33 第三章研究方法 第一節研究流程..................................................................................................33 第二節研究架構..................................................................................................34 第三節研究設計..................................................................................................36 第四節研究範圍..................................................................................................41 第五節資料蒐集..................................................................................................43 第六節資料分析與整理方法..............................................................................45 第七節研究限制..................................................................................................48 第四章我國安全監控產業分析..................................................................................50 第四章我國安全監控產業分析 第一節產業的定義及產品簡介..........................................................................50 第二節產業發展沿革..........................................................................................52 第三節產業現況..................................................................................................54 第四節產業市場結構..........................................................................................57 第五節產業環境分析..........................................................................................60 第六節產業未來發展趨勢..................................................................................63 第七節個案公司簡介..........................................................................................64 第五章研究結果與分析..............................................................................................73 第五章研究結果與分析 第一節個案公司未來年度執行目標..................................................................73 第二節個案公司企業流程專案執行資料彙整..................................................75 第三節個案公司各部門目重要關鍵績效指標分析..........................................76 第四節高階主管深度訪談結果整理分析..........................................................82 第五節個案公司平衡計分卡之規劃設計與導入..............................................96 第六章結論與建議....................................................................................................108 第六章結論與建議 vi.

(8) 第一節研究結論................................................................................................108 第二節研究建議................................................................................................ 110 參考文獻 考文獻.................................................................................................................... 111 安全監控產業導入平衡計分卡個案研究之訪談問卷大綱 ................................... 115. vii.

(9) 圖目錄 圖 2- 1 企業內部流程價值鏈構面.............................................................................. 7 圖 2- 2 描述策略:平衡計分卡的策略地圖.............................................................. 9 圖 2- 3 財務主題的衡量策略.................................................................................... 12 圖 2- 4 顧客主題的衡量策略.................................................................................... 12 圖 2- 5 共通性的企業價值鏈.................................................................................... 13 圖 2- 6 學習與成長的衡量架構................................................................................ 14 圖 2- 7 學習成長構面促成因子................................................................................ 15 圖 3- 1 本研究流程圖................................................................................................ 33 圖 3- 2 本研究架構圖................................................................................................ 35 圖 4- 1 CCTV 產業上下游關聯圖............................................................................ 58 圖 4- 2 Y 公司組織架構圖........................................................................................ 67 圖 5- 1 個案公司規劃設計平衡計分卡之實施步驟............................................... 97 圖 5- 2 個案公司財務構面策略地圖..................................................................... 102 圖 5- 3 個案公司顧客構面策略地圖..................................................................... 103 圖 5- 4 個案公司內部流程構面策略地圖............................................................. 104 圖 5- 5 個案公司學習與成長構面策略地圖......................................................... 105 圖 5- 6 個案公司策略地圖..................................................................................... 107. viii.

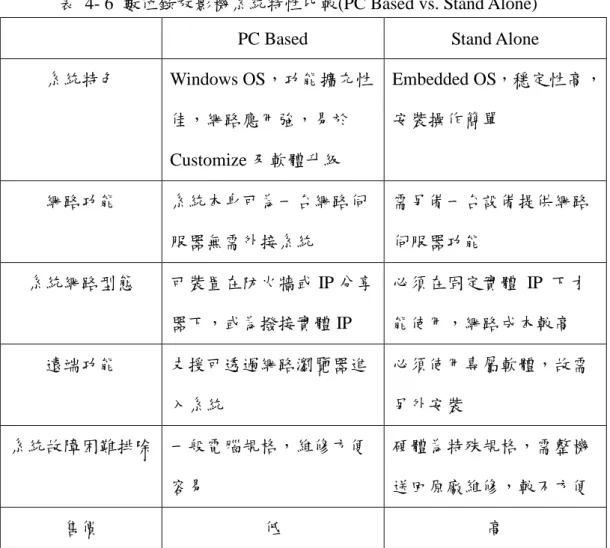

(10) 表目錄 表 2- 1 策略定義整理表 .................................................................................................... 4 表 2- 2 策略類型整理表 .................................................................................................... 5 表 2- 3 落後和領先績效衡量指標對照表 ...................................................................... 16 表 2- 4 平衡計分卡建構步驟 .......................................................................................... 18 表 2- 5 近年國內博碩士論文「公私立機構導入平衡計分卡」主題研究概況 .......... 27 表 2- 6 績效評估的定義 .................................................................................................. 28 表 4- 1 電子安全器材產業產品分類 .............................................................................. 50 表 4- 2 DVR 與 VCR 特性分析....................................................................................... 52 表 4- 3 安全監控系統發展演進 ...................................................................................... 53 表 4- 4 全球安全監控市場規模(2003~2008)(單位:佰萬美元)................................... 54 表 4- 5 全球視訊監控系統市場規模(2004~2009 年)(單位:佰萬美元)...................... 55 表 4- 6 數位錄放影機系統特性比較(PC Based vs. Stand Alone).................................. 56 表 4- 7 全球主要安全監控廠商比較 .............................................................................. 57 表 4-8 Y 公司發展沿革…………… ……………………………………………………64 表 4-9 Y 公司各主要部門業務…… ……………………………………………………67 表 5- 1 個案訪談對象背景資料…… ….…………………………………………… …81 表 6- 1 Y 公司平衡計分卡衡量指標…………………………………………… …….106. ix.

(11) 第一章 緒論. 第一節 研究背景與動機 所謂安全產業,乃指「凡有關提供人身、企業、家居、重要基礎設施、資 訊、金融體系保護與國土安全防護之設備與服務的產業」。安全監控產業是安 全產業中最重要的一環,約占安全產業六成之產值。根據 Frost & Sullivan 產 業調查資料顯示,預估至 2008 年為止,安控產業每年約有 12%左右的複合成 長率,全球電子安全器材市場規模將成長至 997 億美元。就需求面而言,隨著 全球經濟發展與人民所得增加,在全球反恐防護及社會安全維護需求下,人類 對於安全需求與日俱增,安全監視系統已逐步成為防護基本設備,安全監控產 業成為近年穩定成長的產業之一。(電電時代,2008) 安全監控業者表示,從產業發展過程來看,隨著國土安全及社會治安的需 求,帶動安全監控產業近年不受景氣好壞影響,每年維持一至二成的穩定成長; 此外,在經濟發展需求下,企業及家庭對安全的需求也逐步提升,與保全業發 展有異曲同工之處。因此,在預期未來市場商機龐大,以及市場深具成長潛力 之下,自然吸引各方業者投入此產業發展,除了傳統安全監控器材的業者之外, 包括資訊業者、通信業者也都將紛紛涉足此市場領域,因此,產業競爭也將日 趨激烈。而安全監控產業要如何才能在激烈的競爭舞台上引領風騷、或是能在 商場上屹立不搖呢?除了市場競爭所必備的核心能力外,善用整合性管理工具 將是促成企業成功的另一重要關鍵。 經過十幾年的發展,平衡計分卡已經從最初的目的—改善績效衡量系統, 演化成為一套新的管理系統,來協助組織整合各項資源,並成為策略執行和改 善績效的管理系統。因為平衡計分卡是由三大要素所組成:企業願景、競爭策 略與績效管理。對企業而言,沒有高瞻遠矚的企業願景,是無法引導企業內部 各單位來為共同目標而奮鬥、或凝聚共識將資源投入正確的方向。企業有了共. 1.

(12) 同願景後,可以將企業策略轉換成具體的行動方案,並能結合企業組織內部各 單位來凝聚共識,共同朝一致的方向及目標努力,進而發揮企業組織綜效。同 時,利用此制度可以用來全面檢視企業的經營策略與營運模式,以達成企業之 願景及使命。故平衡計分卡不只在學術上引起廣泛的注意,吸引學者相繼深入 探討研究外,更有許多企業或機關紛紛開始導入或規劃,期盼藉由實施平衡計 分卡制度,來趨動組織變革、強化經營體質、達成經營目標。 平衡計分卡便是一種將組織策略加以落實的管理制度。1990 年源於美國的 平衡計分卡強調企業於四個構面(財務面、顧客面、企業內部流程面、學習與 成長面)的績效衡量應導自於策略,且要能與企業的獎酬制度連結,亦即平衡 計分卡不僅是一項績效衡量制度,亦是一項與策略規劃、獎酬制度相連結的管 理工具。 若能以平衡計分卡的精神來協助企業將組織資源聚焦、並將策略落實執 行,必能激勵組織變革,使台灣安全監控業者命脈永續、基業長青。本研究即 以此為出發點,以個案研究為主軸,深入瞭解個案公司所處之環境與策略發展 模式,再以平衡計分卡架構為個案公司診視策略內容,為個案公司設計導入平 衡計分卡之模型,並為業者提供未來發展整合性策略管理制度之參考。. 第二節. 研究目的與問題. 根據上述的研究背景與動機,本研究藉由『個案研究』的方式,以安全監 控產業的 Y 公司為研究對象。首先分析 Y 公司目前面對的經營環境變遷與特 色,再以訪談及文獻分析等方式規劃並設計一套專屬的平衡計分卡及其四個構 面,將個案公司的願景轉換成策略目標,繪製成策略地圖,進一步選擇適當的 關鍵績效指標而建構出個案公司的平衡計分卡。故本研究想提出下列三項問題 作為研究之探討。 一、安全監控產業如何規劃及推動平衡計分卡? 2.

(13) 二、管理階層如何從績效評估的觀點看平衡計分卡的導入? 三、如何依循使命、願景及策略的邏輯思維來建構平衡計分卡的制度? 並期達到下列目的:; 一、將平衡計分卡的管理制度導入安全監控產業。 二、擬訂出符合安全監控產業特性的關鍵績效指標。 三、探討平衡計分卡導入安全監控產業必要性,對企業及後續研究者提出建議。. 第三節. 研究章節架構. 本研究的論文架構總共分為六章,各章節所探討的主要內容如下: 第一章 緒論。內容包括研究背景與動機、研究目的與問題與研究章節架構等, 主要的目的是將本研究之輪廓做一簡單描述,相關內容將於後面 章節中將再予詳細說明。 第二章 文獻探討。本章將針對策略管理、平衡計分卡與績效評估之相關文獻深 入探討,以做為本研究個案發展之參考依據。 第三章 研究方法。本章將說明本研究之研究架構、個案研究方法說明、研究範 圍、資料蒐集及分析方式與研究限制。 第四章 我國安全監控產業分析。本章針對安全監控產業進行產業環境的分析。 第五章 研究結果與分析。依據個案公司的背景資料所制定之策略內容,建構個 案公司之平衡計分卡步驟流程,然後規劃設計與導 入司平衡計分卡的策略地圖、四項流程構面指標及 績效衡量指標,最後擬定行動方案。 第六章 結論與建議。本章彙集分析結果形成結論予以簡要說明,並依研究結果 對個案公司及後續研究者提出建議事宜。. 3.

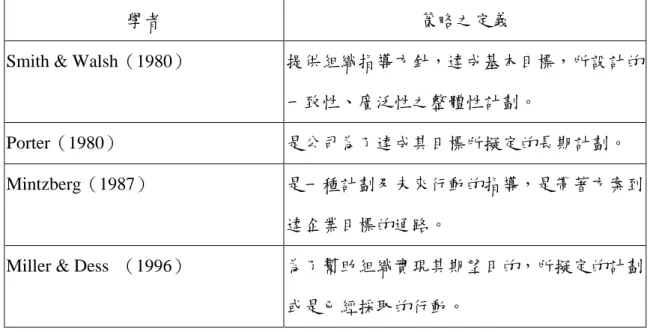

(14) 第二章 文獻回顧. 第一節. 策略管理理論. 一、策略的定義 策略的概念最早是起源於 1944 年 Von Neumann 及 Morgenstern,而在 Chandler(1962)之後,策略一詞開始受到重視。於其著作「策略與組織結構 (Strategy and Structure)」中,首先將「策略」之概念應用於管理學領域。Ansoff (1965)提出策略是依企業內部及環境變數;產品/市場範圍、成長向量、競爭 優勢、綜效等交互影響而形成。Hofer & Schendel (1978)之策略可提供組織指導 原則以達成目標,並配合環境變化。另外大前研一(1984)提及策略乃是試圖以 最有效的方式來改變一個公司相對於競爭者的實力;學者 Mintzberg(1987)認 為策略是一種計劃,以及未來行動的指導,是帶著方案到達企業目標的通路。 Smith & Walsh(1980)是提供組織指導方針,達成基本目標,所設計的一致性、 廣泛性之整體性計劃(Hofer & Schendel,1978;Glueck,1976)。 茲整理相關學者對於策略定義如表 2-1 所示。 表 2- 1 策略定義整理表 學者 Chandler(1962). 策略之定義 決定企業長期目標後,採取行動並進行資源分 配以達成目標。. Ansoff(1965). 依企業內部及環境變數;產品/市場範圍、成長 向量、競爭優勢、綜效等交互影響而形成。. Schendel (1978). 可提供組織指導原則以達成目標,並配合環境 變化。. 大前研一(1984). 試圖以最有效的方式來改變一個公司相對於 競爭者的實力. 4.

(15) 學者 Smith & Walsh(1980). 策略之定義 提供組織指導方針,達成基本目標,所設計的 一致性、廣泛性之整體性計劃。. Porter(1980). 是公司為了達成其目標所擬定的長期計劃。. Mintzberg(1987). 是一種計劃及未來行動的指導,是帶著方案到 達企業目標的通路。. Miller & Dess (1996). 為了幫助組織實現其期望目的,所擬定的計劃 或是已經採取的行動。. 資料來源:本研究整理。 二、策略的類型 策略類型是指對決策者而言,有哪些可能的施行方案。依採行的策略類型 將顯現出企業如何運用資源,選取最佳策略,以在同業中爭取有利競爭地位, 進而提昇經營績效。 歷年來諸多學者透過個案觀察或實證分析,將競爭策略以不同的角度及構 面理論,配合實務面的現況以歸納、印證,即形成各種策略類型 (Glueck,1976,1989;Miles & Snow, 1978; Abell,1980; Porter,1980;大前研一, 1984; Lee & Lee,1994)。然而,不同的策略類型其目的均在於追求發展適當的競爭策 略,以建立企業的長期競爭優勢。以下整理策略類型研究如表 2-2 所示。 表 2- 2 策略類型整理表 學者. 策略之類型. Glueck (1976,1989). 1.穩定策略;2.成長策略;3.防禦策略;4.綜合策略. Hofer & Schendel(1978). 1.提高市場佔有率策略;2.成長策略;3.利潤策略;4. 市場集中與資產縮減策略;5.重生策略;6.清算策略。. Miles & Snow(1978). 1.防衛者;2.前瞻者;3.分析者;4.反應者. Abell (1980). 1.差異化;2.非差異化;3.集中化. 5.

(16) 學者. 策略之類型. Porter (1980). 1.成本領導策略;2.差異化策略;3.集中化策略. 大前研一(1984). 1.成功關鍵因素經營策略;2.相對優勢經營策略 3.主動攻擊經營策略;4.策略自由度經營策略. Walker & Ruekert (1987). 1.探勘者;2.低成本防禦者;3.差異化防禦者. Schuler & Jackson(1987). 1.成本降低策略;2.品質改進策略;3.創新策略。. 資料來源:本研究整理。. 第二節. 平衡計分卡相關文獻. 一、平衡計分卡與策略地圖之簡介 (一)平衡計分卡源起與簡介 1990 年時,由 Kaplan D.P & Norton R. S.兩位學者為 KPMG 公司的研究 機關「諾朗諾頓研究所」(Nolan Norton Institute),並由 12 家企業共同參與的一 套衡量企業績效的方法,就是「平衡計分卡」(Balanced Scorecard) (Kaplan & Norton, 1992)這是一套全新的方法去評量企業的短期與長期的活動成果,成為 一套可規劃策略,管理決策並且可以衡量績效的工具。實行平衡計分卡的衡量 來規劃重大之管理流程可分為四個面向: 1.澄清並轉化願景與策略。 2.溝通並連結策略目標與量度。 3.規劃、設定指標並校準策略行動方案。 4.加強策略的回饋和學習效果。 經由這四個不同的面向,反覆的加入新的策略與修改、檢討、學習、改善 流程,讓企業更新、活化。以平衡計分卡的分析應用,可清楚的看出企業的策 略與願景是否有良好的執行。可方便的利用此一工具進行評估企業有形與無形 的面向上運作的情形。 6.

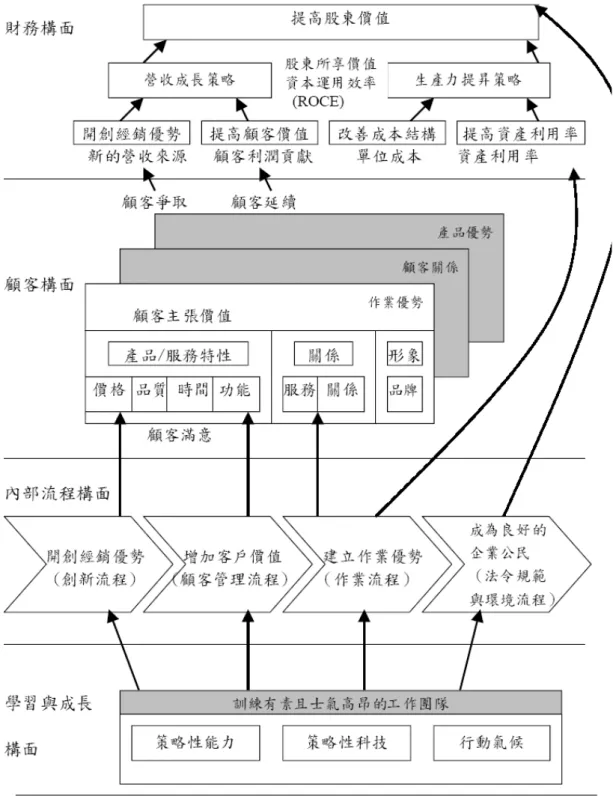

(17) 圖 2- 1 企業內部流程價值鏈構面 資料來源: Kaplan et al.(1992) 策略的執行要比策略的規劃來的更加重要。平衡計分卡提供了將策略實現 為行動方案的選擇。不同於傳統績效衡量體系把財務控制放在核心位置,平衡 計分卡係由組織的願景和策略開始。透過確定平衡計分卡財務,顧客,內部營 運流程和人員學習與成長四個構面的標的與衡量指標,把願景和策略轉化為績 效衡量,,且可追蹤評估願景和策略順利執行的成效。不僅保留對短期績效的 關心,而且也強調長期財務和競爭績效卓越價值的驅動,代表了外部和內部兩 種量度之間的平衡狀態。 (二)策略地圖在平衡計分卡的重要性 于泳泓及陳依蘋(2004)認為企業應該深思如何透過平衡計分卡去釐清願景 與策略,並進而有正確的方向,所以導入平衡計分卡一定要先展策略地圖,釐 清策略之後,再去找 KPI,最後才是資訊導入的工具。兩人分析 Kaplan 及 Norton(2004)策略地圖一書,對策略地圖的涵意說明如下: 1.策略與策略地圖是平衡計分卡的核心,絕非關鍵衡量指標。 KPI 絕非單單意指「關鍵績效衡量指標」 ,更重要的意義是「策略的衡量」! 要知道與策略不相關,與策略沒有因果,與策略沒有連結的 KPI 其實一文不值﹗ 此外,每一個企業創造價值的模式與動因不同,KPI 當然也會不同,要找出真 正創造企業價值的 KPI 才是最重要的。當然,現有的 KPI 也並不表示它就是真 正的 KPI,企業在找出 KPI 時一定要思考清楚,才不致於白忙一場。 7.

(18) 2.策略地圖不能成為管理圖騰 Kaplan 及 Norton(2004)於指出策略地圖的制定原則包含五大部份: 1.策略要在彼此對立的的力量中取得均衡 策略在生產力改善等短期目標及營收成長的長期目標取得均衡。 2.策略應基於一個具有差異性的價值主張。 所提到的四個價值主張與顧客策略分別為:(1)低總成本;(2)產品領 先;(3)完整的顧客解決方案;(4)系統鎖定。每個價值主張都要能清楚帶 給顧客滿意的相關特性。 3.價值是經由內部事務流程而創造出來。 營收的成長和生產力的改善增加股東的價值,為經由顧客的招納,滿意, 維繫,忠誠以及成長來增加顧客消費支出的佔有率。而內部流程可區分為營運 管理/顧客管理/創新/法規與社會四部份。企業應集中資源專注於差異化價值主 張,以及可以強化生產力並維持組織運作能力的少數關鍵內部流程上。 4.策略是由相輔相成的主題所組成的。 組織的策略為均衡的從四個內部流程群組中,找出至少一個策略主題來達 到相輔相成的整合,以創造股東的權益。 5.策略的整合決定無形資產的價值。 須達到三個把無形資產與策略整合的方向,如把人力資本與策略主題結 合,把資訊資本與策略主題結合,把組織資本與策略主題之持續學習及改進加 以整合。目的能夠達到把無形資產推動到組織內部流程的強化,將價值帶給客 戶,股東等。 策略地圖是由平衡計分卡四個構面模式推演而成,圖 2-1 為策略地圖的案 例。 平衡計分卡策略地圖的第一個構面是財務構面,目標希望公司的財務績效 改善,利用如營收之成長及生產力提昇途徑。 8.

(19) 第二個構面是顧客構面,包含以下常用衡量項目:1.顧客滿意度;2.顧客維 繫;3.顧客招納;4.顧客獲利能力;5.市場佔有率;6.客戶佔有率。. 圖 2- 2 描述策略:平衡計分卡的策略地圖 資料來源:Kaplan & Norton,2002。 此部份結合策略標明特定的顧客區隔,以做為企業成長及獲利標的,此價 9.

(20) 值主張共可區分四種:1.低成本價值主張;2.產品價值領導主張;3.顧客解決方 案價值主張;4.鎖定系統價值主張 第三個構面是內部流程,主要針對(1)顧客之價值主張加以生產與運交,(2) 為財務構面中生產力要件進行流程改善與成本降低的作業。此構面包括四個群 組:1.營業管理流程:指企業生產產品或服務運交給客戶的流程。2.顧客管理流 程:包含選擇目標客戶及招納目標客戶,維繫目標客戶,促進與目標客戶生意 之成長。3.創新流程:開發新的產品或流程或服務使企業進入新的市場或顧客 區隔。4.法規及社會流程:協助組織持續保有生產及銷售之社區及國家營運的 權利。 第四個構面是學習與成長,提到組織的無形資產在策略中的重要性,包含: 1.人力資本:主要為達成支援策略所必備的技巧、人力、以及技術的配備情況; 2.資訊資本:主要為達成支援策略所必備的資訊系統、網路、以及基礎架構的 配備情況;3.組織資本:主要為達成支援策略之必要的組織動員並支撐變革過 程之能力。. 二、平衡計分卡觀念架構與發展 傳統上以會計來觀察公司的經營績效是以財務會計的觀點來看公司的經營 績效。而平衡計分卡除了財務方面的構面之外,更加入了顧客、企業流程構面、 學習成長三個構面,除了可以評量有形資產與無形資產之外,更可以評量策略 是否有效,並將企業的策略與構面以及目標加以實行。它解答了四個基本的問 題(Kaplan & Norton, 2000) (一)我們在股東眼中的表現如何?(財務觀點) (二)顧客是如何看我們的?(顧客觀點) (三)我們必須在什麼領域中有傑出的專長?(企業內部流程觀點) (四)我們能夠不斷改善及創造價值嗎?(學習成長觀點) 10.

(21) 依 Kaplan and Norton(1996)所述,平衡計分卡共分為財務、顧客、企業 內部流程、學習與成長等四個構面,並在根據多年來累積的實際經驗中,依此 四構面發展出一套用來說明策略的標準架構,在一連串具有邏輯的因果關係錬 上完整的呈現。解釋企業選擇用何種方式將其無形資產轉化為創造顧客及財務 面的有形資產,更進一步能與平衡計分卡的量度結合而作為策略目標達成與否 的監測。以下將就這四個構面做詳細的描述。 1.財務構面 財務衡量是平衡計分卡一項重要的組成因素。根據企業的生命週期理論, 財務構面和策略主題分為成長、維持與豐收三個階段,每一個階段都可能追求 不同的財務目標。而都必須具有成長和生產力提升的策略以達成財務績效。營 收成長的策略必須著重於新營收來源的開發與獲利的創造,通常涵蓋兩大主要 項目: (1)開創經銷優勢;從新市場、產品、顧客來開創新的營收來源。 (2)增加顧客價值;拓展與現有顧客的關係。著重於交叉銷售流程及深耕顧客 關係的解決方案之開發。 生產力策略著重於加強服務現有顧客的作業活動之效率,通常涵蓋以下兩 項為主要內容: (1)改善成本結構;降低產品和服務的直接成本,減少間接成本,事業單位間 共享一般性的資源。 (2)改善資產利用;降低支持特定業務水準所需的營運成本或固定成本;藉由 對現有及固定資產的利用率提升,以及謹慎的資產取得或處置部分資產。其關 係如圖 2-2 所示:. 11.

(22) 增加股東價值. 營收成長策略. 開創經 銷優勢. 生產力提升策略. 增加顧 客價值. 改善成本. 提高資 產利益. 圖 2- 3 財務主題的衡量策略 2.顧客構面 企業需確立代表公司財務目標營收來源的顧客和市場區隔,以便能針對這 些目標區隔設定目標和量度。 所有事業策略的核心-將企業的內部流程連結到顧客面的成果就是企業提 供給顧客的「價值主張」(Value Proposition)。該價值主張不但描述企業所將 提供給顧客之獨特的產品組合、價格、服務、關係和形象,並且界定其策略所 選擇的目標市場區隔,以及企業如何在該目標區隔內有別於競爭者。明確的價 值主張能為企業的關鍵性內部流程提供最終的目標。Kaplan and Norton 認為價 值主張可以歸類成三大類: (1)產品和服務的屬性:諸如功能、價格和品質。 (2)形象和商譽:反映企業吸引顧客的無形因素。 (3)顧客關係:包括產品和服務的交貨,涉及回應時間和交貨時間,以及顧客 向公司採購時的感受。其關係如圖 2-3 所示:. 價值. =. 產品和服務屬性. +. 形象商譽務 屬性. 圖 2- 4 顧客主題的衡量策略 資料來源:Kaplan and Norton(1996) 12. +. 顧客關係務 屬性.

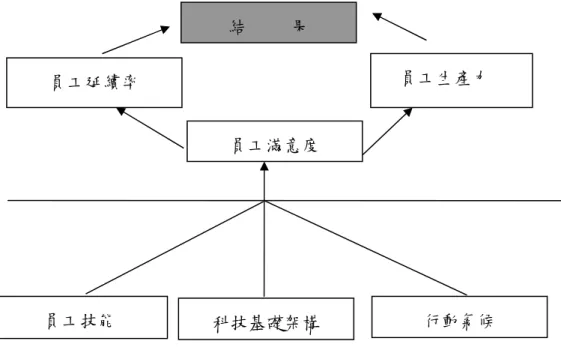

(23) 3.內部流程構面 在平衡計分卡的內部營運流程構面裡的定義,是為持續增加客戶價值表現 傑出的關鍵流程。之前所提的每一項定律,都必須歸屬至特定的內部營運流程 的效率,以便服務客戶並且滿足我們的價值訴求。 Kaplan and Norton(2000)提出一共通性的企業價值鏈模式,以便和之前 顧客構面所提出的價值主張相結合。其將此模式分為四組業務流程,而企業必 須在對其顧客價值主張影響最巨的一項流程上表現卓越;相對而言,其他的二 至三項流程則為輔助,見圖 2-4。 < 創新流程 發明 產品發展 產品上市速度 合資/策略夥伴. 顧客管理流程. 作業流程. 發展解決方案 顧客服務 顧客關係管理 諮詢服務. 法令與環境流程. 供應鏈管理 高效率運作 降低成本 提昇品質. 健康 安全 環境 社會責任. 圖 2- 5 共通性的企業價值鏈 資料來源:Kaplan and Norton(1996) 4.學習和成長構面 根據 Kaplan and Norton(1996)的說法,組織若想持續成長,超越目前的 財務績效和顧客績效,必須針對顧客需求改進流程和績效,非僅遵守組織制訂 的標準作業程序即可。但改進的想法必須來自前線的員工,因此大部份的企業 會從以下三組核心的成果量度來衍生出它們的員工目標如圖 2-5。 這三組核心的員工衡量標準是:(1)員工滿意度;其中以員工滿意度的目 標最為重要,經常被視為驅動員工延續率和生產力的力量;(2)員工延續率; 以主要員工的流失為指標;(3)員工生產力;尋求員工的產量和製造這些產量 所耗費資源之間的關係。. 13.

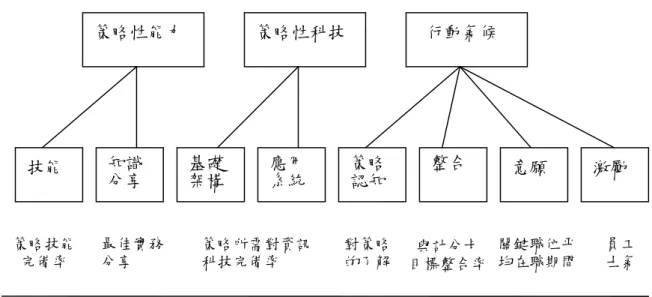

(24) 結. 果 員工生產力. 員工延續率. 員工滿意度. 員工技能. 科技基礎架構. 行動氣候. 圖 2- 6 學習與成長的衡量架構 資料來源:Kaplan and Norton,1996 在 Kaplan and Norton(2000)對於促成因子有更詳盡的定義(見圖 2-6) 。 (1)策略性能力(Strategic Competencies):工作團隊為達成企業策略所必須 的策略技能和知識。 (2)策略性科技(Strategic Technologies):為實現策略所必要的資訊系統、 資料庫、工具和網路。 (3)行動氣候(Climate for Action):在達成策略的前提下所必要的企業文化 轉變,以激勵、授權及整合工作團隊。. 14.

(25) 策略性能力. 技能. 策略技能 完備率. 知識 分享. 策略性科技. 基礎 架構. 最佳實務 分享. 應用 系統. 策略所需對資訊 科技完備率. 行動氣候. 整合. 策略 認知. 對策略 的了解. 意願. 與計分卡 關鍵職位平 目標整合率 均在職期間. 圖 2- 7 學習成長構面促成因子 資料來源:Kaplan and Norton, 2000 三、平衡計分卡之設計原則與建構步驟 (一)設計原則 Norton & Kaplan(1999)認為組織在澄清願景與策略後,在建構平衡計分 卡時應遵循以下設計原則:因果關係、成果與績效驅動因素、與財務連結等原 則,如此才能設計出與策略相連結的績效衡量指標。 1.因果關係 Norton & Kaplan(1999)指出策略是一套因與果的假設,所以平衡計分卡 必須將各個構面的目標與績效衡量指標之間的關係解釋清楚,這樣組織才能受 到管理。Niven(2002)認為平衡計分卡與其它績效管理系統的最大不同,在於 因果關係的概念。例如醫療機構為了獲得更穩定的顧客來源,並提升市場的佔 有率,這時候必須要有滿意且忠誠的顧客。但是如何才能讓顧客感到滿意呢? 此時醫療機構可以提供值得信賴的醫療品質,以及最佳的醫療服務,讓顧客感 到滿意。但是醫療機構如何才能提供最佳的醫療品質呢?此時必須有持續接受 訓練的醫護專業人員來提供服務。所以醫療機構可以透過提升醫療專業人員的 專業知識與技能,並透過相關改善品質的活動(例如品管圈、提案計畫等), 15. 激勵. 員工 士氣.

(26) 讓接受服務的顧客感到滿意,進而顧客願意繼續接受服務,讓醫療機構獲得穩 定的顧客來源。 吳安妮(2003)認為因果關係是平衡計分卡的主要精髓,且可分成水平因 果關係與垂直因果關係兩部分。在水平因果關係方面,是指相同構面內部的因 果關係,亦即策略性議題、策略性目標、策略性衡量指標、策略性行動方案在 同一構面的因果關係。在垂直因果關係方面,是指財務構面、顧客構面、內部 流程構面與學習與成長構面彼此之間因果關係。 2.成果與績效驅動因素 Norton & Kaplan(1999)指出一個優秀的平衡計分卡,應該混合一組成果 量度(落後指標,lagging indicator)和績效驅動因素(領先指標,leading indicator)。只有成果量度而沒有績效驅動因素,則無法顯示獲致成果的過程, 也不能提早警示策略實施能否奏效;但如果只有績效驅動因素而沒有成果量 度,雖然可能幫助事業單位獲得短期的營運改進,卻無法顯示營運的改進是否 能促使銷售的增加,最後帶來財務績效的改進。 Niven(2002)認為落後和領先指標兩者之間的關鍵區別,是落後指標代表 某時間區段最終點的結果衡量指標,而領先指標是驅動或引導落後績效的衡量 指標(表 2-3)。缺乏落後指標並無法顯示預計達成的成果,相反的,雖然領 先指標可以顯示組織的重大改善,但卻無法顯示這些改善是否影響顧客和財務 構面的結果。所以制定適用的平衡計分卡,必須同時包含落後指標和領先指標。 表 2- 3 落後和領先績效衡量指標對照表 落後指標. 領先指標. 定義. 某時間區段最終點的結果衡量指標 驅動或引導落後績效的衡量指標. 例子. 1.市場佔有率;2.員工滿意度. 1.花費在顧客的時間;2.曠職 本質是可預期的,使組織能根據結. 優點. 通常容易定義和取得 果進行調整. 16.

(27) 落後指標 議題. 領先指標. 本質是歷史性的,沒有反應現今活 證明很難去辨別和獲取;通常是新 動,缺乏預言能力。. 的衡量指標,在組織裡沒有歷史. 資料來源:于泳泓(譯)(2002)。Niven, P. R. 著。 3.與財務連結 Norton & Kaplan(1999)指出現今很多組織都在進行組織的變革,但一不 小心就可能會沈溺於品質、顧客滿意度、創新、授權員工等目標,而忘記真正 目的是什麼。雖然這些目標可能導致事業單位績效的改進,但如果把它們本身 當做終極目標,則不可能帶來真正的成功,所以平衡計分卡量度的因果循環關 係最終都應該連結到財務目標上。 (二)建構步驟 Kpalan & Norton(1999)根據指導幾十家組織建構平衡計分卡的經驗,歸 納出系統化建構平衡計分卡的步驟: 1.選擇適當的組織單位;2.辨別策略事業單位與總公司的連結關係;3.進行第一 次高階主管訪談:介紹平衡計分卡的概念,並回答他們的疑問以及了解他們對 組織策略的初步構想;4.綜合會議:訪問結束後,開會討論草擬一份試探性的 目標與量度;5.第一階段執行研討會:規劃人員負責安排和主持高階管理團隊 會議,進行建立平衡計分卡的共識;6.子團隊會議:子團隊的最後成果應分別 替每一個構面來說明同一個構面內的量度如何互相連結,以及它們與其他構面 的量度或目標如何銜接;7.第二階段執行研討會:除了資深管理團隊外,直接 下屬和中階經理人也應參與;8.發展實施計畫;9.第三階段執行研討會:針對 前兩次研討會所擬定的願景、目標和量度取得最後的共識;10.完成實施計畫。 Olve, Roy & Wetter(吳品清譯,2003)提出一個組織建立平衡計分卡的步 驟如下,如表 2-4 所示:. 17.

(28) 表 2- 4 平衡計分卡建構步驟 步驟. 內容描述. 程序 盡可能的詢問多方面的意見,並由外界的人士擔. 定義目前的產業現況,描述產業未來 任此一工作,以客觀的角度探討產業的現況與趨. 1 的發展和公司所要扮演的角色. 勢。 2. 建立/確認公司的願景. 3. 建立各構面. 由高階主管和意見領袖共同參加研討會議。 由高階主管、企劃團隊和擁有平衡計分卡經驗的 人士共同參加研討會議。. 將願景落實到各個構面,並詳述整體 由高階主管和意見領袖共同參加研討會議。. 4 策略目標 5. 確認關鍵成功因素. 由高階主管和意見領袖共同參加研討會議。. 發展績效量度,確認其有因果關係並 盡可能在上述研討會議討論。. 6 維持平衡。. 由高階主管和規劃團隊做最後的決定。最好能邀 建立最高階層(top-level)的平衡計 請擁有平衡計分卡規劃經驗的人士共同參加研討. 7 分卡. 會議。 在規劃團隊的領導下,將平衡計分卡分配到適當 以組織為單位個別落實平衡計分卡 的組織單位,最好相關人員都能投入各單位的企 8 與其績效量度. 劃工作,且這個步驟適合以討論會的方式進行, 並不斷的與高階主管進行協調並報告進度。 由各個單位的企劃領導人提案,並由高階主管做. 9. 詳述所訂定的目標 最後的審核。. 10 發展行動方案. 由各規劃團隊進行策劃。. 11 實施平衡計分卡. 在高階主管的負責下,持續加以監控。. 資料來源:Olve et al(1999). 彭雅惠(2002)認為平衡計分卡的設計步驟可以分成為十大步驟: 18.

(29) 1.撰寫計畫書:內容應包含成立推動平衡計分卡的小組、成員的選擇、初步的 預算計畫書與行動計畫等。 2.發展整體策略:澄清醫院使命與願景並將其轉化為策略。 3.將策略轉換為具有明確目標的計分卡。 4.為每一項目標訂出具體的衡量指標。 5.使策略成為每一個人的工作:將平衡計分卡的目標,展開至單位或個人層次。 6.蒐集並瞭解相關的績效資訊:資訊主要來源是資訊系統,除財務指標外,還 應納入其他非財務構面的指標,通常無法由現存系統取得,需透過其他管道。 7.建立資料庫:資料庫建構完畢後將資料導入平衡計分卡的資料庫中。 8.引進適當的資訊技術:由推動小組負責篩選,在合理的價格內,取得功能符 合需求的平衡計分卡軟體。 9.持續改善:在導入過程中必須不斷的學習、調整與修正,才能達到其結果。 10.重新檢討並修正策略。. 四、平衡計分卡之實行原則與成功要素 (一)實行原則 Norton & Kaplan ( 2001 ) 在 「 策 略 核 心 組 織 ( The Strategy-Focused Organization)」一書中,探討了一些成功執行平衡計分卡的組織,當該組織的 高階管理者被詢問要如何才能締造突破性的策略執行成果時,他們的答案裡反 覆出現—協調一致(alignment)和聚焦(focus)這兩個關鍵字。說明有關建構 策略核心組織的五大基本法則: 1.將策略轉化為執行面的語言 Norton & Kaplan(2001)曾經提過,如果管理者無法清楚地描述、說明和 溝通策略的完整內涵,更不用說要在複雜且龐大的組織中,能夠動員全體員工 來執行。以往組織並沒有一套結構化、系統化、一致化的共通語言,可用來描 述與溝通策略,這時候組織可以透過平衡計分卡和策略地圖的建立,將策略轉 19.

(30) 化為執行面的語言,讓組織可以用有系統且一致性的語言來呈現、衡量與執行 策略。 2.以策略為核心整合組織資源 傳統的組織架構大多依照功能性分工而設計,例如像財務部門、行銷部門、 業務部門、製造部門和研發部門等,每個功能性部門都有專業的領域、語言和 文化。長久以來多數組織因為跨部門的溝通協調出現問題,而導致各部門各行 其是與自建藩籬,因而造成策略執行的一大障礙。 組織為了創造「一加一大於二」的整體綜效,必須明確界定與確保各單位 的關連性和整合性,此時高階管理者可利用策略主題和策略行動方案的架構, 讓跨部門的所有組織單位在策略的前導下,對執行的活動有一致性的認知。 3 將策略落實為每個人的日常工作 為了使策略能執行成功,必須仰賴組織每一份子的參與和貢獻,並且使所 有的員工充分瞭解策略,以及策略與他們日常工作的關連性,例如讓組織內所 有成員都應明瞭組織的策略是什麼,並清楚地知道自己對組織的貢獻是什麼, 以及自己應扮演什麼角色才能幫助組織達成目標。成功的關鍵在於由上而下層 層展開策略的溝通,而不是傳統的上命下行式的運作方式,管理階層可運用平 衡計分卡來「溝通」和「教育」員工,當各階層的員工越瞭解策略的背景和內 容,便越能在各自的權責內,發展出更廣泛支援策略執行的行動與目標。 4.讓策略成為持續性的循環流程 Norton & Kaplan(2004)認為平衡計分卡要能與各種管理制度加以連結, 例如預算制度、作業管理等等,同時也要是個不斷回饋與學習的流程。策略透 過持續性的循環流程不斷地修正,行動方案也需不斷地隨實際情況而加以調整。 5.由高階領導者帶動組織變革 依據 Norton& Kaplan(2001)探討組織過去成功的經驗,成功的關鍵要素 在於管理團隊是否能積極的投入、深切瞭解其重要性,並下定決心身體力行。 20.

(31) 所以新策略的推動需由高階主管領導,並動員員工,讓他們瞭解變革的需要, 進而共同朝向達成新的策略目標邁進;此外,隨著變革流程的進行,高階管理 者必須修正原有的管理系統,來協助引導組織的成功轉型。 (二)成功實施要素 Olve et al.(2003)認為,組織的平衡計分卡及其管理階層實施方式,受到 產業、組織規模、組織成立時問長短、文化等因素的影響,很難得到標準的解 決方案,但仍歸納以下幾項平衡計分卡的成功實施要素: (1)取得高階主管的支持與參與。 (2)掌握優先順序及適當的時機。 (3)企劃小組應由組織不同領域且適當的人員所組成。 (4)企劃案的涵蓋面必須適中,以避免全面性同時推行耗費過多資源,得不到 預期的效益。 (5)將平衡計分卡的基礎建立在組織的策略上。 (6)清楚且一致地定義各項績效量度。 (7)各個績效量度之間達到平衡與擁有因果關係。 (8)為每一個績效量度設定目標,且必須與組織整體願景與策略一致、清晰、 務實而可以達成。 (9)與現行控制系統做連結,讓現有的管理控制系統、預算、報告、激勵制度, 配合平衡計分卡而加以修改或整合。 (10)確保量度與績效評估的可行性,讓每一量度都能提供必要的資料,以利 追蹤考核,並且組織亦須研擬彈性、具備成本效益的績效評估系統與程序。 (11)以資訊技術為基礎的支援系統。 (12)訓練及傳達平衡計分卡資訊。 (13)發展學習型組織。 (14)組織要有不斷檢討的觀念。 Meliones(2000)實際領導規劃杜克兒童醫院平衡計分卡的規劃與執行過 21.

(32) 程中,提出成功實行平衡計分卡的三大營運原則: 1. 要持續不斷的交流意見 (1)如果組織正面臨麻煩,請誠實以對,要清楚地使組織每位員工瞭解現況, 並透過成本管理延續組織生命。 (2)試著聆聽員工的意見,員工對工作的瞭解程度一定遠大於主管。 (3)鼓勵員工運用其專業知識,幫助組織建立共識。 (4)改變員工所扮演的角色,由共同參與來替代個別的工作,員工應該參與以 目標為導向的團隊,例如從一位護士,轉變成是 ICU 的工作團隊,共同 幫助兒童解決相關的心臟問題。 (5)提供持續性的回饋,並時常進行相關的評估工作,幫助組織保有競爭力。 (6)公開讚揚每個員工或團隊的成功。 (7)培養主管的幽默感,如果肯試著嘲諷管理者本身,員工將會有所回應。 2.擬定詳細的計畫書 (1)以一個示範計劃為開端,在成功執行於一個部門之後,將可為未來的組織 改變鋪路。 (2)首先要謹慎設定一個目標(ex.每年降低 10%的平均住院日),當達成目 標後所得到的信心,將協助企業制訂更具挑戰性的目標。 (3)將焦點集中於幾個目標,如果試圖改變每樣事物,最終將導致失敗。 (4)將資料轉換成資訊(因為醫院會產生龐大的資料,唯有轉換成有用的資訊 才可被利用),並確保員工可以及時且正確獲得所需的資訊。 (5)讓員工跟自己的工作績效相互競爭,並且避免使用抽象目標。 3.永不停止 (1)當詳加計劃組織的平衡計分卡之後,要持續進行。 (2)願意分享實行經驗,並從中吸取教訓。 (3)不斷的修正與改善平衡計分卡。 22.

(33) (4)鼓勵不同層級的策略思考。 五、平衡計分卡實施問題與改善方法 (一)實施問題 1.Lingle and Schiemann (1996)探討實施平衡計分卡會導致產生無效的衡量指標 之因素,其結果如下: (1)目標模糊。 (2)對非正式回饋系統產生不合理的信任。 (3)公司內部人員依然堅守原有的衡量系統,不願改變。 (4)衡量指標太多,且只重視衡量作業本身,而非作業產生之結果。 2.Ittner and Larcker (1998)根據 Towers Perrin(1996)的調查結果,研究分析出實施 平衡計分卡時,有下述六項問題必須解決。 (1)需要投入的時間和費用太多。 (2)難以評估績效指標的相對重要性。 (3)需量化質性資料。 (4)大量的績效指標將稀釋整體影響力。 (5)難以將目標細分給組織之基層人員。 (6)需高度發展資訊系統。 3. Olve et al. (1999) 認為企業是否能遵循平衡計分卡的觀念,應時時檢視與修 正使其能成為動態系統,隨時與企業之策略相結合,是非常重要關鍵,否則與 傳統衡量系統又有何異,影響實施成功與否之可能遭遇的問題有下列 14 項。 (1)公司未明示專案優先性;(2)專案小組未納入足夠的非會計部門人員; (3)專案涵蓋太大範圍或太多人員;(4)未根據公司策略發展計分卡;(5) 衡量指標缺乏清楚且一致性定義;(6)衡量指標間缺乏平衡及因果關係;(7) 未根據願景和整體性策略設定個別衡量指標之目標;(8)未與現有控制系統相 連結;(9)不確定衡量方法和衡量指標的可行性如何;(10)沒有連結以資訊 系統為基礎的報導和支援系統;(11)訓練和資訊不足;(12)公司在學習型 23.

(34) 組織的發展不足;(13)沒有遵循平衡計分卡的觀念;(14)高階主管或組織 成員不支持也不參與。 4.Kaplan and Norton (2000)雖然已有許多企業成功地實施平衡計分卡之制度,並 享受到好處,但仍然有不少企業在投入許多心力與資源後,依然失敗,因此, 在分析之後歸納出會阻礙「以策略為焦點的組織」之創造的三大問題: (1)管理輪替的問題 當發生組織被併購或高階主管換人等重大組織變革時,施行工作之中斷或 改變常會招致失敗。 (2)設計失敗 若平衡計分卡是根據沒有描述出來之公司策略而發展者,以致忽略各構面 間的關聯性,而未能設計出突破的內部關鍵流程。 (3)流程失敗 1缺乏高階管理者的承諾;2太少人參與;3計分卡停留在高層;4發展 過程太長,視平衡計分卡為「只做一次的事件」;5視平衡計分卡為系統專案; 6雇用經驗不足的顧問;7只為獎酬分配而推動平衡計分卡制度。 5.Rousseau(2000)曾提及企業於實施平衡計分卡時,常發生下述之盲點,導致實 施成果不如預期。 (1)高階主管一頭熱,缺乏全員參與,以致無法建置成功。 (2)企業於建置平衡計分卡所發展之績效衡量指標非為企業加值動因。 (3)過分仿造他人的平衡計分卡。 (4)由資訊部門完全主導平衡計分卡之建置。 (5)績效衡量體系與報告體系未有適當連結。 (6)績效衡量體系與策略及績效改善行動間未有適當連結。 (7)績效衡量體系未與企業之人力資源體系統配合。 (二)改善方法 1.Kaplan & Norton(2000)指出平衡計分卡可將組織之人力資源、資訊科技、 24.

(35) 預算及資本投資等整合與聚焦到策略方向上,以獲致專注的效果,使企業容易 達到整合之宏大效果。而為達資源之聚焦與整合,期能形成以策略為焦點之組 織,需注意下述五項原則: (1)將策略轉化成營運之術語;(2)將組織連結至策略;(3)讓策略成為每 個人每天的工作;(4)讓策略成為持續性的過程;(5)透過高階主管的領導, 驅動組織的變革。 2.蘇裕惠(2000)提出建置平衡計分卡體系應注意三要點: (1)宜針對不同事業單位量身訂做績效評估指標。 (2)及早偵知並通報異常之績效表現。 (3)善用同儕間之互相學習與資訊科技之發展。 3.于泳泓(2002)認為平衡計分卡的導入對於企業組織而言,乃是一項重要的 管理制度變革,依據變革管理的意涵,當面臨平衡計分卡導入之變革對策時, 應以下述之八大步驟來因應制度導入轉型的挑戰: (1)建立危機意識,考察市場和競爭情勢 1找出並討論危機、潛在危機或重要機會;2建立足夠之改革迫切感。 (2)組成變革與專案核心小組 1組成一個足夠力量的工作小組負責領導平衡計分卡之導入(CEO 的實質 參與相當關鍵);2促使小組成員團隊合作。 (3)規劃願景、策略,選定 KPI 1創造願景協助引導變革行動;2擬定達成願景相關策略;3選定衡量策 略的關鍵績效衡量指標 KPI (Key Performance Indicator)關鍵衡量績效指 標。 (4)溝通傳達變革的願景、策略及 KPI 1運用各種可能的管道,持續傳播新願景、相關策略及 KPI。 2領導團隊以身作則改變員工行為。 25.

(36) (5)授權員工參與各項行動方案 1排除障礙;2修改破壞變革願景的體制或結構;3鼓勵冒險和創新的想 法、活動、行動;4責任分工。 (6)提出迅速解決方案,規劃明顯的績效改善或「戰果」 1創造上述的戰果;2公開表揚、獎勵有功人員。 (7)整合成效以進行更多變革 1運用平衡計分卡成效,改變所有不能搭配和不符合轉型願景的系統、結 構、政策、規定與流程;2聘雇、拔擢或培養能達成變革願景的員工3 以新方案、主題和變革代理人給流程注入新活力。 (8)讓新做法深植企業文化 1有效地將平衡計分卡所衍生之策略目標、KPI 及後續行動方案讓所有員 工依循;2明確指出平衡計分卡和組織成功間的關聯;3訂定辦法,確 保領導人的培養和接班動作。. 六、平衡計分卡應用各產業之相關研究 國內目前有關平衡計分卡應用各產業的文獻相當地多,茲列舉近年國內博 碩士論文「公私立機構導入平衡計分卡」主題研究概況如下。. 26.

(37) 表 2- 5 近年國內博碩士論文「公私立機構導入平衡計分卡」主題研究概況 作 者. 研究對象. 聶星. 某銀行國內. (2007) 營業單位. 研究成果 經由資料分析,除 2007 年的學習與成長面與財務面出現不顯著 負相關,及部分個別關鍵績效指標與經營績效關聯性不高外,這 都與預期的方向呈現一定程度的關聯性,故個案銀行三年來營業 單位盈餘直線上升,顯示平衡計分卡之實施確實有助經營績效之 提升。. 蔣福宗. 中央造幣廠. (2007). 個案工廠策略地圖的起點是員工樂意於工作中藉由求新創意,使 產品多樣化並維持高品質,轉換為提供顧客的產品與服務,藉由 提高顧客價值使顧客滿意而達提昇營收目的,再由不斷的正向循 環,最終完成上級交付使命並能永續經營,達到成為世界傑出造 幣廠之目標。. 楊育佳. 臺灣某軍事. (2007) 醫療機構. 平衡計分卡適用於臺灣軍事醫療機構,惟需於設計及引進階段考 量軍事醫療機構的任務與特性,適度調整策略地圖與平衡計分卡 之相關各構面。. 陳湘妮. 某區域醫院. (2007). 研究結果發現個案醫院雖然有諸多法令規章之限制及人員思維 較僵化之阻礙,但已能運用平衡計分卡促進內部成員溝通,診斷 各層面問題,作為組織資源配置、策略規劃之參考依據,並達成 數項衡量指標之目標值。. 王巨典. 半導體通路. (2007) 商. 經過縱向的策略理論與歷史背景探索,結合橫向的產業分析,確 實能為個案公司定位較為明確的存在價值與核心優勢能力,不僅 發展清晰的使命、價值觀與願景,也規劃出四個構面的策略方 向,且整合出可行的策略地圖。. 黃榮坤. 冷卻水塔製. (2006) 造商 A 公司. 公司業務轉型趨勢由純製造業漸漸必須兼具服務業的功能,在現 有的管理上需要更多教育訓練來提升員工能力,增加顧客滿意. 27.

(38) 作 者. 研究對象. 研究成果 度,提昇企業競爭力。. 邱士峯. 同心教育事. (2006) 業聯盟. 經過與個案補習班的經營管理團隊的深度訪談,及共同討論後, 逐步以平衡計分卡的財務、顧客、內部流程及學習與成長四個構 面,分別訂定出構面內的策略目標,再將策略目標依其邏輯的導 因與功效關係鏈,繪製成個案補習班的「策略地圖」。. 資料來源:本研究整理. 第三節. 績效評估之相關文獻. 一、績效評估之定義 對績效目前並沒有統一明確之定義,完全依研究者目的不同而賦予不同之 涵義。因此績效的定義則眾說紛紜見人見智,故亦經常造成研究上的差異。但 多數學者專家皆同意「績效評估是對組織目標達成程度之衡量」,其所接受普 遍的共識,即績效完整的定義應包括定性及定量的衡量,亦即須涵蓋量化及非 量化上的衡量。專家學者提出了許多不同的論點,其主要研究精神係希望對績 效賦予涵蓋全面性之定義。各學者對績效評估所下的定義整理如表 2-6。 表 2- 6 績效評估的定義 學者年代. 定義. Glueck 1979. 為人事業務,企業經此活動來決定從業人員所達成工作的有效程度。. Beach 1980. 乃是針對一個人的工作績效與發展潛力作業系統的評估。. Middlemist Etal. 是衡量員工的工作行為與決定員工在其工作上,所達成效果的程度。. 1981 Carroll &. 是指依照一定衡量因素或指標,評估員工工作績效,審視個人所貢. Schneier 1982. 獻的程度與未來個人工作發展的情形。. Edwards 1983. 系統評定組織員工間,在工作績效上之個別差異,或每位員工本身. 28.

(39) 學者年代. 定義 在各工作層面上表現之優劣,據以作為各項人事管理執行上之基礎。. Kelly 1985. 績效評估是用以判斷一個人工作貢獻的價值、工作品質或數量、及 為來發展的潛能,藉此以提供個人為達成目標所需之幫助。. Stufflebeam &. 乃是劃定、獲取、及提供效果與成本之相關描述或評價性資料,以. Shinkfield 1985. 利決策的評價歷程。. Mondy & Noe. 是提供員工工作績效之期間性檢查與評價的一項系統。. 1987 日比宗平 1989. 乃是指為了實現企業的全體目標,構成企業的各部門、機能別集團、 業務別集團、或個人所必須達成的業務上之成果而言。. Glen 1990. 是一種界定、衡量與發展人力績效之持續性、有系統觀察之過程, 不僅對現今的表現,也注意到員工未來工作績效改善與增進的情形。. French 1990. 指對員工績效表現,相對於設定之標準,做正式且有系統的評估, 並且與員工溝通評估事項。. Pride, Hughes &. 是針對員工現行績效及潛在績效的評估,以便管理者能客觀地以人. Kapoor 1991. 力資源決策來進行實施。. Rue & Bvars 1992 包括對員工如何執行本身工作和建立改進計畫之決定和溝通過程。 Bovee, Thill,. 為評估對員工期望有關之績效及提供回饋的過程。. Wood &Dovel 1993 Schuler 1995. 通常指的是一套正式的、結構化的制度,用來衡量、評核及影響與 員工工作有關的特性、行為及結果,發現員工的工作成效,瞭解未 來該員工是否能有更好的表現,以期員工與組織均能獲益。. Evans 1996. 是管理控制系統的一環,公司有了績效評估及績效管理的方法後, 便能更有效地管理公司資源、衡量並控制公司目標。 29.

(40) 學者年代 張火燦 1996. 定義 績效評估是一種過程,是組織用來衡量和評鑑員工某一時段的工作 表現,與協助員工的成長。. 許士軍 1999. 績效評估在本質上,即係管理活動 “控制”功能,一旦組織中管理 階層人員發現行為偏離組織規劃目標時,即隨時採取修正的對策。. 蔡宏銘 2000. 是正式地將一系列評估過程整合、建立為一套制度,用以評估、溝 通員工在某一評估期間內的工作績效,進而提供改善計畫。. 資料來源:引自蔡宏銘(2000)、胡瑞華(2002)整理 二、關鍵績效衡量指標 KPI 任何績效的測量,必定事前選定績效指標。指標的內容需可反應出目標的 達成度並且要是公平合理的(星雙鈺,1993)。而 Simons(1995)提出績效評 估指標的基本原則:1.績效評估指標要定義明確且可衡量。2.個人績效評估與組 織績效績效評估必須加以區分。3.績效評估應同時考量結果與過程,而非僅注 重結果。4.績效評估指標最好與企業競爭策略相結合。5.績效評估指標為影響企 業未來經營成效之重要因素。6.應隨時檢查績效評估指標之適用性。 一般衡量績效的指標並非只單一構面來決定即可,但是企業績效所含之範 圍及構面是很複雜且廣泛的,包含了許多欲達成的目標(Galbraith & Schendel, 1983)。綜合而言,可能影響企業經營績效的因素分成三大類:環境因素、企業 策略及組織特性(Capon,Farley & Hoenig,1990)。而衡量企業整體績效並不採 單一指標乃以綜合多項指標或構面加以衡量, (Venkatraman & Ramanujam,1986) 提出了組合企業績效的三個構面: 1.財務績效(financial performance):指企業的經濟目標如銷售成長、獲利率、每 股盈餘。 2. 事 業 績 效 (business performance) : 除 了 財 務 績 效 外 , 再 加 上 營 運 績 效 (operational performance),即事業績效是兩者之總合。營運績效指的是市場佔有 30.

(41) 率,新產品的上市,產品的品質以及行銷之效能等。 3.組織績效(organization performance):是最廣泛的組織績效的定義,包含上述 兩者,也包括達成組織各種互相衝突的目標和各種利害關係人的滿足度在內。 國內的相關文獻,最早是司徒達賢(1979)以稅前淨利率、總資產報酬率、 固定資產報酬率、目標達成率等指標衡量企業績效。吳思華(1979)以獲利狀況、 目標達成率、市場佔有率之改善、規模成長等指標衡量企業績效。張旭利 (1989)、趙必孝(1994)及許宏明(1995)則認為除了上述指標外,認為公司聲譽、 公司創新產品或服務的種類及公司外界變化的適應力等指標在衡量績效時亦相 當重要。黃錦祿(1995)、林思瑢(2001)及曲永智(2004)則根據上述指標外,分別 建構製造業、建築業及生物科技業的績效衡量指標。鄭永祥(2005)則考慮了知 覺環境不確定性(perceived environment uncertainty)、競爭策略及產品策略等指 標來探討消費性電子產品業的經營績效。 績效衡量之指標分為三大產出類型:1. 人力資源的產出:包含出勤率、流 動率與團體或個別績效。2. 組織產出:包含生產力、品質與服務。3. 財務或會 計產出:包含資產報酬率、投資報酬率等。Roberts and Dowling(2002)在其企業 聲譽與財務性績效之研究中,則以資產報酬率(ROA)作為財務性績效指標。 Howell & Soucy (1978)的五項指標,其強調企業須改變績效衡量方法,以 求真正能達到績效評估之目的,而非傳統的財務績效評估指標。1.品質衡量: 顧客的抱怨、品質查核、品質成本等。2.存貨衡量:存貨週轉率,空間的減少, 存貨數量等。3.材、廢料:材料成本佔總成本之比率,實際廢料之損失,廢料 佔總成本之比率。4.設備及維修:設備的使用率,設備維修與設備可用性等。 5.運送方面:運送之準時性,前置時間,時間的浪費等。 陳家驥 (1981)對績效評估的準則,提出五力判斷模式,乃是將財務報表及 經營統計之資料,予以有系統的分析,然後藉此分析模式衡量企業績效。其五 力大致內容如下: 31.

(42) 1.安定力分析(Stability Analysis):是指企業的信用分析。包括自有資產比率、 負債比率、淨值對固定資產比率。 2.活動力分析(Liquidity Analysis):是指企業週轉活動分析。包括流動比率、 速動比率、存貨週轉率、固定資產週轉率、淨值週轉率。 3.收益率分析(Profitability Analysis):是指企業獲利能力分析。包括銷貨毛利 率、純益率、淨值純益率、資產報酬率。 4.成長力分析(Growth Analysis):是指企業成長分析。包括營業成長率、純 益增加率、淨值增加率。 5.生產力分析(Productivity Analysis):指企業在產銷過程中投入與產出比。包 括附加價值率、每人附加價值率、每人營業額、總資本分配率、設備投資效率。 Levinson(1970)認為組織績效評估目的如下:1.衡量與判斷績效。2.使個 人績效與組織目標相互關連。3.培養部屬的能力。4.激勵部屬的士氣。5.加強主 管與部屬的溝通。6.作為薪資與升遷之判斷基準。7.作為組織控制與整合的工具。 李建華、方文寶(1996)參考多位專家學者之論述,列示績效評估主要目的 與功能包括:1.確保計畫目標的如期達成。2.糾正作業上的浪費與偏差。3.重大 問題的發現與解決。4.評估計畫完成後之效益。5.改進管理方法及程序。6.作為 事後獎懲之依據。7.協助控管日常營運活動。8.增進員工之成就感。 企業的高階主管最後希望能夠看到即時及正確的 KPI 儀表板來了解目前企 業的經營現況,以便做為監控與管理,在最短時間內掌握公司經營的關鍵成果, 是否具有改善的空間與否。關鍵的績效衡量指標 KPI 為用來衡量企業本身的競 爭策略是否有達成,以績效管理的方法,進而促進企業全方位的願景的實踐計 劃。所以 KPI 的訂定是導入平衡計分卡的一個非常重要的課題。 KPI 形成步驟有一個詳細的研究:1.訂出個別的衡量項目:2.決定個別的衡 量項目與權數:3.建立各項衡量指標之基準值:4.設定各項衡量指標之目前值: 5.完成各衡量指標之尺寸及比例:6.依據目前之績效表現計算出實際之數值。 32.

(43) 第三章 研究方法 第一節 研究流程 問題發掘. 問題界定. 蒐集個案公司關於企 業流程專案執行資料. 資訊蒐集與分析. 文獻結論. 個案現況分析. 個案研究. 訪談公司高階主管對於 導入平衡計分卡的看法. 資料分析. 確認個案公司組織宗旨 願景並建構策略地圖. 平衡計分卡各構 面釐清分析. 規畫績效衡量指標 及擬定行動方案. 導入平衡計分卡 之可行性分析 圖 3- 1 本研究流程圖 33. 整理公司既有關關鍵 績效指標相關資訊.

(44) 本研究之流程,主要是依據研究目的,以及經由相關文獻的探討後所發展 出來的。導入平衡計分卡的目的就是根據個案公司之資源特色,評估其所處之 環境與現況問題,而予以深入探討,並經過分析檢討後,設計具體可行的方案, 提供給個案公司用來改善企業體質及提昇競爭優勢之應用。研究架構如圖 3-1 所示。 組織在導入平衡計分卡之前,先要瞭解個案公司的現況並透過具體分析, 確認組織宗旨、願景與策略的合理性,然後才據以釐清平衡計分卡各構面的因 果關係,最後才擬定平衡計分卡各構面之策略性議題、目標、衡量指標與行動 方案。 其所蒐集及分析的資料包括:企業流程專案執行資料、訪談公司高階主管 對於導入平衡計分卡的看法及既有關鍵績效指標相關資訊等。雖然個案公司並 沒有實質導入平衡計分卡的經驗,但其實在企業運作流程中已包含其四個構面 的內涵,故希望藉由相關資料的整理分析瞭解到目前個案公司未正式導入平衡 計分卡的現況,並由高階主管對導入平衡計分卡的看法,藉以歸納確認個案公 司組織宗旨願景並建構策略地圖。再來是釐清分析平衡計分卡各構面藉以規畫 出個案公司在平衡計分卡各構面的績效衡量指標及擬定行動方案。最後就學理 經驗分析個案公司導入平衡計分卡之可行性並提出具體建議。. 第二節 研究架構 一、觀念性架構 依據 Kaplan and Norton(2000)的研究「策略核心組織」指出平衡計分卡制 度實施之五大原則:1.將策略轉化為執行面的語言,完整清楚描述、說明、溝 通策略的內涵;2.以策略為核心整合組織資源,創造組織整體的綜效;3.將策略 落實在每位員工的日常工作,配合激勵性的獎金制度來強化平衡計分卡的效 34.

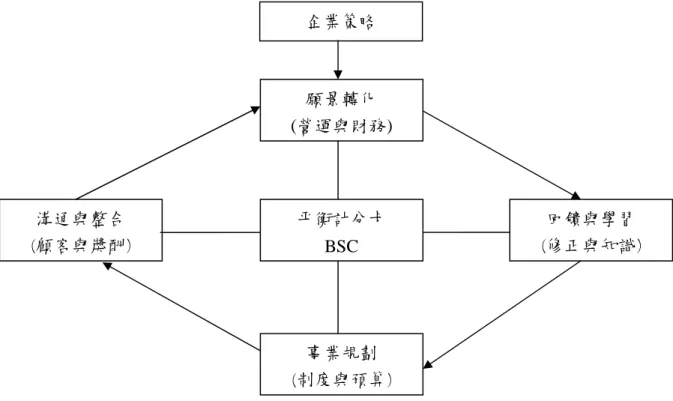

(45) 果;4.讓策略成為持續的循環流程,將策略與預算流程相互銜接,定期進行管 理會議,建立策略的學習和回饋流程;5.由高階領導帶動變革,宣示變革的決 心及建立引導變革管理團隊,有效發展企業願景與策略。所以四個構面一定要 與企業策略聚焦與整合,才能落實企業使命與組織願景。 Kaplan and Norton.(2000)以美國企業導入平衡計分卡成功案例中研究發 現,企業績效管理制度如果以平衡計分卡為基礎則組織效能比較高。 基於上述兩項研究觀點,及根據本研究的目的,在瞭解個案如何規劃及推 動平衡計分卡,因此本研究以 Kaplan & Norton 的架構為基礎提出圖 3-2 之研究 架構。 企業策略. 願景轉化 (營運與財務). 溝通與整合 (顧客與獎酬). 平衡計分卡 BSC. 回饋與學習 (修正與知識). 事業規劃 (制度與預算) 圖 3- 2 本研究架構圖 資料來源:Kaplan and Norton,(1997) The Balanced Scorecard. Harvard Business School Press, p.11,吳安妮(2002),平衡計分卡之探討與運用。 二、研究架構之內涵說明 企業經營當外在環境變化而企業內部策略應隨之調整,以順時鐘方式敘述 各構面間之關係,由於本研究是從看企業推動平衡計分卡所以從學習型組織之 35.

(46) 建立為出發點,透過知識管理的建立將員工知識包括技術性的技巧及難以言傳 的 Know-how 深植在每位員工心中,所以必須透過教育訓練持續提升員工的技 術、技能與管理能力做為企業核心基礎。同時對企業設定的目標、行動方案、 與預算,必須有監測其策略執行績效,不斷回饋管理階層加以調整修正,並確 認策略是否持續有效,以維持企業長期核心競爭力。接下來事業規劃合理制度 流程與預算執行,大多數企業以預算作為訂定目標、分配資源及評估績效為主 要管理基礎,而平衡計分卡是將策略規劃與預算績效相互銜接的工具,使每個 構面平衡發展,以彌補單純財務預算的不足。規劃完善的制度是為滿足顧客的 需求,所以內外部的溝通與整合是必要之工作,首先透過溝通機制將策略與每 位員工每天的工作活動相結合,並連結組織各事業部朝同一目標前進,以創造 企業綜效(Synergy)。最後整合企業內部營運活動,將願景(Vision)轉化為日常溝 通術語,以低成本與差異化的市場競爭優勢,達成高績效營運財務目標。整體 運作關係循環,人力資源管理(HRM)扮演如何推動平衡計分卡(BSC)體制讓企業 達到策略最佳溝通,傳達企業使命的角色,以為本研究之基礎,運用個案研究 法展開分析、描述與整理。. 第三節 研究設計 一、個案研究法 (一)個案研究法 個案研究法,乃是一種實證性的調查且具有三項特性:1.在事件的實際生 命週期內,對目前之現象進行研究;2.對所研究的現象與內容,並無明確的範 圍;3.研究時使用多種來源的證據。」(Yin 1987) 一 般 而 言 , 實 證 資 料 的 來 源 與 蒐 集 方 法 有 三 種 : 實 地 研 究 法 ( field research)、實驗法(lab experiment)及調查法(survey research);其中,實地 、個案研究(case study)及實 研究法又可區分為:實地實驗(field experiment) 地研究(field study)。實地實驗,主要是在實驗室外對真實情境進行實驗;個 36.

數據

+4

Outline

相關文件

1970 年代末期至 1995 年:許多農業生技公司開始投入研發以迄 1995 年第 一個產品上市。Monsanto 為此時期最早的投資者,且為第一個將農業生技產 品上市的公司,其他如 Syngenta 與

為促進勞動供需平衡、協助國民充分就業、充分運用人力資源,基於「就業服

為促進勞動供需平衡、協助國民充分就業、充分運用人力資源,基於「就業服

為促進勞動供需平衡、協助國民充分就業、充分運用人力資源,基於「就業服

為促進勞動供需平衡、協助國民充分就業、充分運用人力資源,基於「就業服

本研究除請教於學者專家外,在 1998 年版天下雜誌調查發布 在台灣地區 1000 大企業中,台鹽排名 414,在最賺錢的 50 家公 司中排名 13,但在最會賺錢的 50

本研究將針對 TFT-LCD 產業研發單位主管與研發人員進行 探討,並就主管於研發人員對職能重視程度作差異性分析。因此

在商學與管理學的領域中,電子化普遍應用於兩大範疇:一 是電子商務(E-Commerce),另一個為企業電子化(E-Business)。根 據資策會之 EC