市場化國家資本主義 1990-2005:

中國兩個地級城市個案研究

∗

徐 斯 儉

(中央研究院政治學研究所籌備處助理研究員)呂 爾 浩

(國立政治大學東亞研究所博士候選人)摘 要

本文從比較政治學所關切重要議題-國家在經濟發展中扮演不同干預角 色出發,在文章前半部回顧並檢討「發展型國家」和「企業家型國家」兩個 概念,一方面釐清其定義,另一方面嘗試將這兩個概念應用在中國這個近年 來經濟成長最快速的發展中國家。本文嘗試由中國的經驗出發,根據重新建 構新的理論架構,以便於解釋中國地方政府在經濟發展中的不同角色。 因此,理論架構乃奠基於修正國家經濟發展角色相關研究成果,而使其 能應用在解釋中國各地區經濟發展的不同「典範」。此一理論架構以「地方 政府投資的資本管道」以及「地方政府投資標的」為兩個自變項,此兩個自 變項進而交互作用出地方政府干預經濟四種「理念型」角色的新分類法,其 中兩種角色的混合類型-「市場化國家資本主義」是前人研究所忽略部分。 在實證性研究部分,以上述概念架構從事個案研究,歸類東莞和蘇州兩 個地級城市自 1979 年以降經濟發展中地方政府的角色,並分析指出其角色 間的演化路徑。本文研究發現兩個地級市政府都表現出程度不等的「市場化 國家資本主義」特徵,此一發展模式代價也已浮現,值得關注。 研究貢獻部分在於希望將中國研究與比較政治學其他區域相關研究成果 (東亞和拉美)進行理論對話,並從中國自身經驗重新架構一組新的分析理 論,以使對中國的實證分析可以豐富比較政治學的理論內涵。 關鍵詞:發展型國家、企業家型國家、市場化國家資本主義、中國地方 政府 * 本文感謝國科會計畫「『發展型國家』或『全球型城市區域』?-以長江三角洲為例(1/2)」(NSC-92-2414-H004-027)以及「『發展型國家』或『全球型城市區域』?-以長江三角洲為例(2/2)」 (NSC- 93-2414-H-004-003)之支持。* * *

壹、前 言

發生亞洲金融風暴後,高度依賴外資和國際貿易的中國大陸經濟依舊維持高成長 速度,本文認為有必要分析此一經濟成就背後制度性因素-中國大陸政府經濟發展角 色,尤其是地方政府部分。在進行實證性研究前,本文認為必須先釐清幾個概念上爭 議:一、西方學界對不同國家在經濟發展中之角色定義時,所引用概念的內涵或對於 同一概念的詮釋往往是南轅北轍,本文認為有必要先作釐清;二、應回顧對於國家經 濟發展角色的理論概念是如何經修正而應用在中國大陸相關領域,此種概念的運用是 否與原來的概念內涵有所差異,亦應釐清。本文期望在前人研究基礎上所提出理論架 構能達成下列目標:一、釐清比較政治中對於國家在經濟發展中角色既有概念的內 涵;二、以更精確的理論概念分析當前中國大陸地方政府經濟發展角色;三、將中國 研究的成果與其他相關區域研究進行對話,以期豐富比較政治的理論內涵,也提高中 國研究的理論水準。貳、理論與研究方法

比較政治學與比較社會學學者指出二次大戰後全球各國政府在經濟發展角色,以 國家是否經營企業為準,可以區分為兩大類:「發展型國家」(developmental state)和 「企業家型國家」(entrepreneurial state)。「發展型國家」由 Chalmers Johnson 所提出, 他認為東亞國家二次大戰後快速成長經濟和工業化的過程,導因於-「公」(public) 和「私」(private)部門良好的「合作機制」(cooperative mechanism)以達成「經濟效 率最大化」(primary efficiency)目標泝。此外,「發展型國家」還具備其他四項特徵: 首先,具有經濟民族主義以追求國家的經濟發展;其次,有一個能夠被授權的的政治 體系,而這個官僚體系被授權制訂經濟發展的戰略;第三,這個官僚體系有能力制 訂、選定發展的產業、最佳的工具來發展產業;第四,通過銀行對企業挹注資源沴。在 90 年代末期,他進一步詮釋這個概念的意涵,他認為東亞國家與西方國家政府與企業 關係看似相似,同樣為政府與私人企業關係,但「私人企業」在東亞定義與西方截然註 泝 Chalmers Johnson , “Introduction-Taiwan Model,” in James C. Hsiung ed., Contemporary Republic of China: The Taiwan Experience 1950-1980(NY: Prager, 1981), pp. 9~10.

註 沴 Chalmers Johnson, MITI and Japanese Miracle: The Growth of Industrial Policy: 1925~1975(Berkeley: University of California Press, 1982);韓國相關研究:Alice Amsden, Asia’s Next Giant:South Korea and Late Industrialization(NY: Oxford University Press, 1989);台灣與菲律賓相關研究見:Cheng-tian Kuo, Global Competitive and Industrial Growth in Taiwan and the Philippine(Pittsburgh: University of Pittsburgh Press, 1995).

不同,雖然東亞國家政府會也尊重私人財產權,但對企業的協助與干預情形與西方國 家完全不同,而其此種合作模式的前提兩者都有是朝向經濟發展優先共識沊。

「企業家型國家」最早是由 John Freeman 所提出,用以解釋拉美自 60 年代至 70 年代國家干預經濟發展的模式。他的定義為:「『企業家型國家』是指國家政策透過政 府所屬之生產性企業遂行,但企業依照一般商業標準模式進行營運」。他進一步指出 「企業家型國家」或「國有化政策」(policy of state entrepreneurship or statization)乃 是在「依賴發展」(dependent development)的口號下被合理化。拉美政府宣稱所謂 「國有化」是將資本和收入重新分配給大眾部門(populist sectors)的重要過程。但實 際 上 , 當 政 府 官 員 控 制 主 要 工 礦 業 後 成 為 既 得 利 益 者 - 「 官 僚 資 產 階 級 」( state bourgeoisie),其結果經濟繼續依賴「外資」(foreign investments),尤其是外債投資工 業,但成長果實並未加惠大眾。Evans 進一步解釋這個概念,拉丁美洲國家在干預經濟 扮演「造物者」(demiurge)和「守護者」(custodian)角色,政府除控制生產性企業國 有企業外,更限制私人企業經營範圍沝。中國在 70 年代末期從計畫經濟向市場經濟轉 型過程中,許多學者也以上述兩個概念去分析中國政府,尤其是地方政府在經濟發展 角色。Marc Blecher 是首先將「發展型國家」和「企業家型國家」應用在中國的學者, 他除了以地方政府是否經營企業做為分類判準外,更重視分析政府投資行為。他指出 中國「發展型國家」特徵是政府的投資標的乃是提供私人企業非營利性的「公共財」 包括:協調和計畫地區經濟發展、提供基礎建設、行政服務和技術。相對的,「企業家 型國家」的特徵則是政府投資標集中「商品財」,在所屬國有和集體企業的籌設和運作 沀。本文認為 Blecher 等人分類標準雖有助於精確分析中國政府干預經濟行為,但卻忽 略了中國國情特殊性。如 Le-yin Zhang 指出中國地方政府可支配財源中財政預算占 一 小 部 分 , 多 元 程 度 遠 勝 其 他 國 家泞。因此本文認為當上述兩個角色被概念延伸 (concept traveling)到中國後,有必要重新建立修正原有分類法並且提出新的理論架 構泀。

註 沊 Chalmers Johnson, “The developmental State: Odyssey of a Concept,” in Meredith Woo-cumings ed., The Developmental State(Ithaca: Cornell University Press, 1999), pp. 56~60.

註 沝 John Freeman, “State Entrepreneurship and Dependent Development,” American Journal of Political Science, Vol. 26( February 1982), pp. 90~112; Peter Evans, Dependent and Development: The Alliances of Multinational, State, and Local Capital in Brazil(NJ: Princeton University Press, 1979), pp.1~13; Peter Evans, Embedded Autonomy: State and Industrial Transformation, pp. 77~81.

註 沀 Marc Blecher, “Development State, Entrepreneurial State: The Political Economy of Socialist Reform in Xinju Municipality and Guang County,” in Gordon White ed., The Chinese State in the Era of Economic Reform(NY: M.E.Sharpe, Inc, 1991), pp.265~291; Richard Baum 則以 Blecher 分類法再分出兩類國家角 色。Richard Baum and Alexei Shevchenko, “The State of the State ,” in Merle Goldman and Roderick Macfarquhar ed., The Paradox of China’s Post-Mao Reforms(MA: Harvard University Press), pp.344~346. 註 泞 Le-yin Zhang, “The Chinese Central-provincial Fiscal Relationship, Budgetary Decline and the Impact of the

1994 Fiscal Reform: An Evaluation,” China Quarterly, No. 157(March 1999), pp. 115~141.

註 泀 Giovanni Sartori, “Concept Misformation in Comparative Politics,” American Political Science Review, Vol. 64, No. 4(1970), pp. 1033~1053.

本文的理論架構,首先,包含兩個主要自變項,這使得本文的理論架構可以適用 在中國各地方比較研究:第一個投資的「資本管道」,本文理論架構和研究設計將分析 中國地方政府從事投資的資金來源;第二個是「地方公共部門」投資的標的(goal), 以地方政府的投資標的作為界定干預經濟模式的判準。此外,本文的理論架構中以 「地方公共部門」概念取代「地方政府」,即研究中國地方政府從事投資的「分析單 元」(units of analysis)除政府本身外,還包括所屬國有和集體企業洰。 其次,前述兩個自變項可按照不同類型投資標的和投資的資本管道區分再給予四 個變項值(variables values)-兩組操作性定義(operational definitions)。最後,四個 變項值之間發生的互動關係,而會形成對於中國地方政府經濟發展角色新的分類法泍。

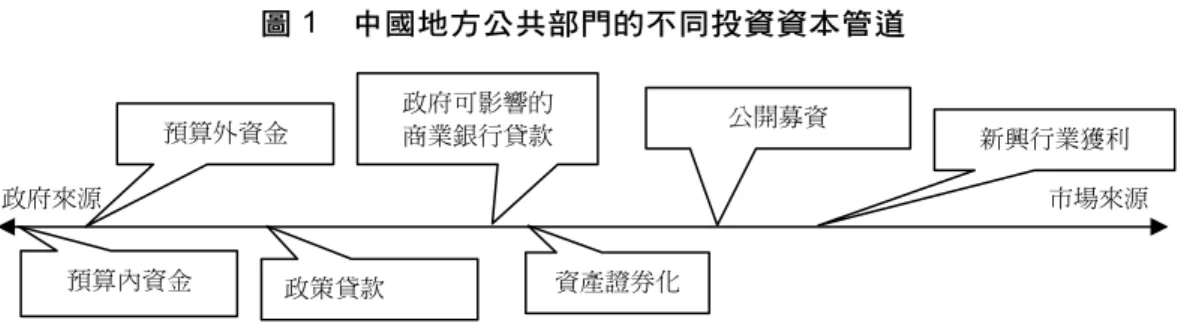

一、「地方公共部門」的不同投資資本管道

比較社會主義國家和資本主義國家經濟體制,Kornai 認為前者的「資本管道」 (money holder)多半由政府所控制,如國營銀行和政府官員可以透過制度內權力或影 響力干涉某一資本流向;後者則由「市場機制」所控制,資本由利率決定泇。按照 Kornai 對「資本管道」定義,本文提出中國地方公共部門擁有兩種取向的「資本管 道」:「政府來源」(government funded)和「市場來源」(market funded )。「政府來源 資本管道」(government funded capital channels)是指某一經濟制度的資金流動受到地 方政府約束;相反的,「市場來源資本管道」(market funded capital channels)是指某一 經濟制度的資金流動無法受到地方政府約束。如在市場經濟國家,即使公共部門籌募 資本也必須按照市場利率,政府官員無法干涉資本市場。 按上述理論架構,本文研究設計給中國地方公共部門「資本管道」操作性定義, 並區分為兩個變項值-「政府來源」(government funded)和「市場來源」(market funded)。 此 兩 個 操 作 性 定 義 為 兩 各 極 端 值 , 其 程 度 以 一 等 弟 測 量 ( ordinal measurement)指標表示(如圖 1),左邊代表該資本管道「政府來源」取向越強,受到 政府力量制約最深而受市場機制支配最淺;反之,右邊代表該資本管道的「市場來 源」取向越強,受到政治力量制約最淺而受自由市場機制支配最深。(如圖 1) 註 洰 Stiglitz 認為分析政府干預經濟行為,應包括政府所屬機構-「公共部門」,包括政府、軍隊、學校和 政府所有制企業。Joseph Stiglitz, On the Economic Role of the State(MA: Basil Blackwell, 1989), pp.12~21.註 泍 本文研究設計參考:Guy Peters, Comparative Politics: Theory and Methods(London: Macmillan Press Ltd, 1998), pp. 14~17, 86~87, 93~97.

圖 1 中國地方公共部門的不同投資資本管道 資料來源:作者繪圖。

(一)正規的政府預算體系-預算內收入

政府預算體系世界各國政府主要收入,也是政府最支配資金力量最強的管道。在 1994 年前的中國中央與地方政府稅收原則是按的「隸屬關系」繳稅,中央企業稅種交 給中央政府,地方企業各種稅種交給地方。1994 年的「分稅制改革」由「隸屬關系」 繳稅改為統一按稅種繳稅,將稅種劃分為中央稅、地方稅和中央與地方共用稅-增值 稅(中央分享 75%,地方分享 25%)。然而在無論何種稅制下,「預算內收入」始終佔 整體地方政府所能支配資金中所佔比例並不高沰。(二)預算外收入和其他收入

對中國地方政府來說,前述預算內體系稅收只能維持基本人事開銷,至於其他預 算支出包括衛生、教育和基礎建設則必須靠預算外收入和基金,因此有所謂「吃飯靠 財政、運轉靠雜費、建設靠土地」的順口溜泹。 (a)預算外收入:指地方政府各種附加稅收入泏; (b)社會安全性基金:由地方政府管理的社會保險和房屋基金。 (c)基礎建設基金:地方政府以附加稅形式收取,作為用以投資基礎建設財源。 (d)土地所有權轉讓費,土地所有權轉讓在 1992 年「國土建設部」下放土地審 批開放給地方政府和開放私人和外資土地承租使用權後,土地所有權轉讓費開始成為 地方政府相當大宗收入泩。註 沰 Szu-chien Hsu, “Central-Local Relation in PRC under the Tax a 2001 Assignment System: An Empirical Evaluation, 1994~1997,” Issues and Studies, Vol. 36, No. 2(March 2000), pp. 32~72.

註 泹 以 1991 年為例,中國各級政府預算內財政為 3149 億,預算外為 3243 億,此種情形到 94 年前並未有 種大改變。賈康、閻坤,轉軌時期財政制度變革(上海:遠東出版社,1999 年),頁 91~101。 註 泏 Susan Shirk, The Political Logic of Economic in China(Berkeley: University of California Press, 1993), pp.

11~13; Jean Oi, Rural China Takes Off: Institutional Foundations of Economic Reform, pp. 17~38.

註 泩 Christopher Heady and Shi Yao Bin, “Marginal Effective Tax Rates in the Reformed Tax System,” in Donald J. S. Brean ed., Taxation in Modern China(NY: Routledge, 1998), pp.195~212.

預算內資金 預算外資金 政策貸款 政府可影響的 商業銀行貸款 資產證券化 新興行業獲利 公開募資 政府來源 市場來源

(三)中國人民銀行和「四大專業銀行」的「政策貸款」

在社會主義國家,所有資本管道幾乎都由政府所控制,國有企業透過此一管道獲 得無還款壓力低利貸款,Kornai 定義上述國有銀行和國有企業的資本流動關係為「軟 預算約制」(soften-budget constraint)。銀行不考慮借貸者的利率高低和還款能力,而 重視上級單位指示。Lardy 指出,中國國有企業即使在進行市場化經濟後十餘年的 90 年代初期「軟預算約制」情形仍十分嚴重。政府所控制的「國營銀行體系」-中國人 民銀行和「四大專業銀行」-中國銀行、中國農民銀行、中國建設銀行和中國工商銀 行掌控大部分儲蓄和信貸,並成為政府動用資本非常重要來源。因此中國國有企業長 久以是依靠「國營銀行體系」的「政策貸款」(policy loans)生存泑。而在集體企業部 分情形亦同,Oi 和 Whiting 認為在 90 年代初到宏觀調控前也有類似問題只是程度上差 異炔。(四)地方政府可影響的商業銀行貸款

94 年以後年間的中國金融體系的改革內容,副總理朱鎔基除藉由強化中國人民銀 行作為中央銀行職能控制四大專業銀行放款外,也扶持新興「股份制商業銀行」強化 銀行業競爭。Wong 指出城市或農村的「股份制商業銀行」(shareholding commercial banks)與「四大專業銀行」相較,首先,就所有權而言主要股權亦由地方政府持股, 但股份化後的「城市商業銀行」(urban commercial banks),所有者多樣。再者,由於 「股份制商業銀行」與中國人民銀行只有監督關係沒有行政隸屬關係,受中央干涉。 因此相較於「四大專業銀行」,「股份制城市商業銀行」營運以利率、貸款等「市場來 源」因素為主要考量炘。不過,本文認為地方政府仍為「股份制城市商業銀行」主要所 有者之一,還是有些許可能要求「政策放款」機會。(五)公開募資

中國地方政府引入公開募資:可分兩大類:第一類是資產證劵化,將所屬企業和 基礎建設分割一部分到資本市場供投資人認購,主要包括股票上市和資產抵押債券 (asset-backed securities)。前者是指中國地方政府所屬國有企業,可以在深圳和上海兩註 泑 Nicholas Lardy, China’s Unfinished Economic Revolution(Washington, D. C.: Brookings Institution Press,

1998), pp. 83~92, 128~182.

註 炔 Susan Whiting, Power and Wealth in Rural China: The Political Economy of Institution Change(NY: Cambridge University Press, 2001), pp. 96~100.

註 炘 90 年代以後成立的主要「股份制商業銀行」包括:交通銀行、光大銀行、深圳發展銀行和浦東發展銀 行。Wong 認為這些銀行效率和負債率遠優於四大專業銀行,見:Richard Wong and Sonia Wong, “Competition in China’s Domestic Banking Industry,” CATO Journal, Vol. 21, No.1(Spring 2001), pp.19~41.

個已具規模股票交易所,透過國有企業上市募資用以介入經濟發展炅。本文認為就市場 來源的資本管道而言,股票市場由於僅受中央政府部門監督不受地方政府管轄,較 「股份制城市商業銀行」市場來源程度為高。不過,如 Steinfeld 指出中國股市混亂和 資訊不夠透明情形使得一但國有企業在中央或地方政府政治支持下上市獲得資金比較 容易炓。債券形式上股票上市接近,中國地方政府將營利企業或基礎建設的資產證券化 在資本市場銷售,向購買者保證在一定期限內贖回本金和利息。不過,在基礎建設行 業,債券佔資金來源比率很低炆。 第二類是租賃和特許經營:前者是指自 1979 年經濟改革啟動支出,地方政府開始 將大部分中小型國有和集體企業經營權陸續出租給承包人(私人或企業經理人),承包 人向地方政府按期繳交租金炄。後者是指 90 年代後期開始,中國地方政府也開始在基 礎建設投資和經營權引入私人投資炑。

(六)企業經營活動獲利

中國迄今有相當多國有企業是計畫經濟時期所遺留下來工業-「老國企」,不同另 一批國有企業雖然也是由地方官員經營,但與「老國企」性質有很大差異。如 Duckett 和 Lin 指出地方政府部門為了解決地方官員反對「老國企」改革問題,開始壟斷經營 一些高獲利率行業如房地產業和服務業。這些國有房地產或服務業企業不但讓安排地 方官員出路,更重要是它們可以為部門帶來利潤-即 Zhang 定義的「體制外資金」 炖。Zhang 指出「體制外資金」在官方統計數據中「自籌資金」名義存在,在 1990 年 代中期以後規模達 4 千億人民幣,已超越「預算外資金」重要性。「體制外資金」特 性:1.是國有企業自有資金;2.與「預算外資金」不同,完全不受中央政府監督也不是 地方預算體系一環;3.不包括國有企業的利潤、貸款和外國直接投資炂。註 炅 Shu-yun Ma, “The State Foreign Capital and Privatization in China,” Journal of Communist Studies and Transition Politics, Vol. 15, No. 3(September 1999), pp. 54~79.

註 炓 Edward Steinfeld, “Moving Beyond Transition in China: Financial Reform and the Political Economy of Declining Growth,” Comparative Politics, Vol. 34, No. 4(July 2002), pp. 379~398.

註 炆 楊軼,「地方政府利用債券促進基礎設施投資探析」,當代財經(南昌),第 7 期(2002 年),頁 20~23。

註 炄 Andrew Walder and Jean Oi, “Property Rights in the Chinene Economy: Contours of the Process of Change,” In Andrew Walder and Jean Oi eds., Property Rights and Economic Reform in China(Stanford, California: Stanford University Press, 1999), pp. 1~24.

註 炑 黃曉霞、張蕾,「淺析 BOT 在中國應用」,北京科技大學學報(北京),第 3 期(2001 年),頁 27~30。

註 炖 Jane Duckett, The Entrepreneurial State in China, pp.153~176; Lance Gore, Market Communism: the Institutional Foundation of China’s Post-Mao Hyper-Growth; Yi-min Lin and Zhan-xin Zhang, ” Backyard Profit Centers: The Private Assets of Public Agonies,” in Jean Oi and Andrew Walder eds., Property Right and Economic Reform in China, pp. 203~225.

註 炂 Le-yin Zhang, “The Chinese Central-provincial Fiscal Relationship, Budgetary Decline and the Impact of the 1994 Fiscal Reform: An Evaluation,” pp. 115~141.

因此,本文認為 1994 年限制預算外收入範圍後「體制外資金」仍不斷快速成長因 素在於地方政府掌握部分了每年 300-400 億 USD 進入中國外國直接投資。1992 年的鄧 小平「南巡講話」後,中國這一百個開發區被中央政府賦予外國直接投資行政管理權 力:包括:3000 萬 USD 以下外國直接投資審批權、外資企業行政管理權力、減免出口 導向外資企業稅收權力和轉讓土地使用權-最重要行政資源。Zweig 等人指出在 90 年 代中期以後的長江三角洲地區,外資企業所需土地和房屋大部分地方政府所屬房地產 企業壟斷,這些房地產企業與外商交易所得到利潤遠遠大過地方預算規模炚。國有房地 產企業由土地交易和相關資本操而得來的「體制外資金」和前述預算體系內的土地所 有權轉讓費不同,後者,地方政府僅收取土地使用權轉讓費,收入劃歸預算外體系; 前者是地方政府以無償轉讓方式給予所屬房地產開發企業,這些企業將土地和建物開 發完成並且出售後利潤便成為預算體系無法監控「體制外資金」。

二、地方政府四類型投資標的

按經濟學定義,財貨按照投資者和使用者享有性質可分為兩個面向:1.「排他 性」;指某一財貨是否收費且排除其他人享用;2.「敵對性」;某一財貨數量是否因為 被消耗而不會減少其他人利用。因此,可分為三類公共財和一類商品財炃: (1)「純公共財」是指:不收費且無法排除其他人享有,且其他人消費後並不會 損及另一人消費,如由地方政府完全出資基礎建設,使用者不需付費。 (2)「純商品財」是指收費且可排除其他人享有,且其他人消費後會損及另一人 消費。如地方政府所屬企業所投資生產一般商品和房地產,使用者必須付費且可獨占 享有權。 (3)「擁擠性公共財」是指不收費且可無法排除其他人享有,但其他人消費後並 會損及另一人消費。如地方政府興建免費公園。 (4)「準公共財」是指收費的公共財,且可排除其他人享有,但其他人消費後並 會不損及另一人消費,如收費道路。「準公共財」的資本管道不是政府預算,而是地方 政府或所屬企業透過向使用者收費方式收回一部分投資。(見表 1) 表 1 財貨的類型 敵對性 非敵對性 排他 純商品財 準公共財 非排他 擁擠性公共財 純公共財 資料來源:作者整理。註 炚 David Zweig, Internationalizing China: Domestic Interests and Global Linkages, pp. 49~106; You-tien Hsing, Making Capitalism in China: The Taiwan Connection(NY: Oxford University Press, 1998), pp.114~117; Fulong Wu, “The Global and Local Dimensions of Place-making: Remaking Shanghai as a World City,” Urban Studies, Vol. 37, No. 8(June 2000), pp. 1359~1378.

註 炃 John Eatwell. et al. eds., The New Palgrave A Dictionary of Economics, Vol. 3(London: Macmillan Press Limited, 1987), pp. 452~453.

三、四類型地方政府經濟發展角色的資本管道與經濟干

預政策

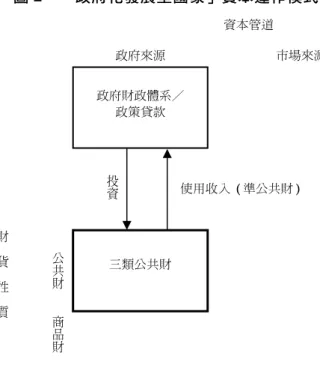

根源於上述兩個自變項-兩組變項值間互動關係,產生中國地方政府經濟發展角 色的新的分類法(typologies)。此一理論架構乃在前人「發展型國家」和「企業家型國 家」兩各類型基礎上,再分類出四類型地方政府經濟發展角色:(如表 2) 表 2 地方公共部門角色類型 地方公共部門投資資本管道 政府來源 市場來源 公共財 政府化發展型國家 市場化發展型國家 地方公共部門 投資標的 商品財 政府化企業家型國家 市場化企業家型國家 資料來源:作者整理。(一)「政府化發展型國家」(governmental developmental state)

本文理論架構對「政府化發展型國家」的假設是:在縱向變項值-投資標的為上 述三類「公共財」;在橫向變項值-投資資本管道為「政府來源」,兩者互動後結果為 「政府化發展型國家」。(如表 2)本文對於「政府化發展型國家」定義為:地方公共 部門(地方政府)投資的資本管道為「政府來源」,如政府預算和政策貸款;資本使用 標的為「純公共財」、「擁擠性公共財」和「準公共財」。 按照上述定義,前述文獻回顧中東亞「發展型國家」和部分中國「發展型國家」 都屬於此類型,均強調政府主要提供上述三類「公共財」,而財源來自預算體系或「政 策貸款」牪。Unger 和 Oi 則都指出農村政府為集體和私人企業提供行政服務、資金和 技術等無償「純公共財」狖;劉玉明則指出 90 年代多數中國地方基礎建設可包含純公 益性(公共財)和經營性(準公共財),財源來自於政府預算、附加稅收入和貸款,貸 款部分則以向使用經營性基礎建設者收費方式償還狋。(如圖 2)

註 牪 Peter Evans, Embedded Autonomy: State and Industrial Transformation, pp. 99~127; Chalmers Johnson, “Political Institutions and Economic Perforce: The Government Relationship in Japan, South Korea, and Taiwan, ” in Frederic Deyo ed., The Political Economy of the New Asian Industrialism(Ithaca: NY: Cornell University, 1987), pp. 136~164.

註 狖 Jean Oi, Rural China Takes off: Institutional Foundations of Economic Reform, pp. 128~138.

註 狋 劉玉明、郝生躍和郭霞,「城市基礎建設投融資改革研究」,北方交通大學學報(北京),第 2 卷第 4期(2003 年),頁 16~20。

圖 2 「政府化發展型國家」資本運作模式

資料來源:作者繪圖。

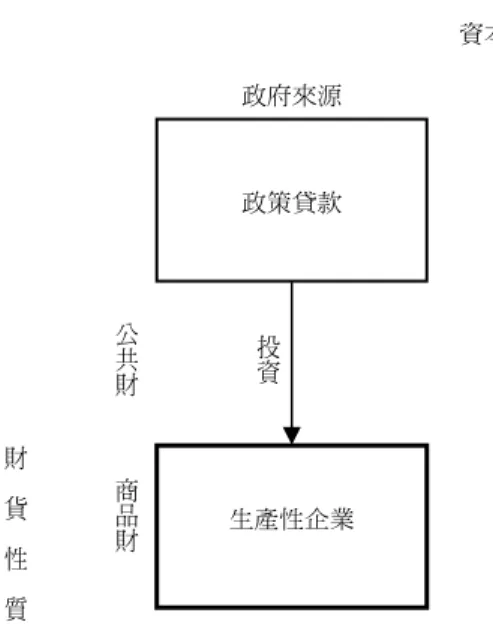

(二)「政府化企業家型國家」(governmental entrepreneurial state)

本文理論架構對「政府化企業家型國家」的假設是:在縱向變項值-投資標的為 「商品財」,在橫向變項值-投資資本管道為「政府來源」(預算或政策貸款),兩者互 動後結果為「政府化企業家型國家」。(如表 2) 與拉丁美洲國家發展經驗類似,中國中央與地方政府控制相當多政府所有制企業 -國有和集體企業,前者多為計畫經濟時期所遺留落後重工業;後者為農村官員延續 其社會主義意識形態控制地方經濟產物,如 Oi、Walder 和林南等人都強調中國農村政 府在經濟改革和市場化過程中,仍繼續透過經營和投資生產性集體企業狘。Lardy 和 Pei 則指出計畫經濟時代遺產的資金多半來自地方政府的政治壓力下的「政策貸款」 狉。因此,本文認為前述拉丁美洲和大部分中國「企業家型國家」相關研究都應歸類於

註 狘 Jean Oi, Rural China Takes off: Institutional Foundations of Economic Reform, pp. 11~14; Nan Lin, “Local Market Socialism: Local Corporatism in Action in Rural China,”Theory and Society, Vol. 24, No. 3(June 1995), pp. 301~355; Andrew Walder, “Local Government as Industrial Firm: An Organizational Analysis of China’s Transitional Economy,” American Journal of Sociology, Vol. 101, No. 2(1995), pp. 263~302; Marc Blecher, “Development State, Entrepreneurial State: The Political Economy of Socialist Reform in Xinju Municipality and Guang County,” pp. 265~291.

註 狉 Nicholas Lardy, China’s Unfinished Economic Revolution, pp. 83~92; Minxin Pei, “The Political Economy of Banking Reforms in China, 1993-1997,” Journal of Contemporary China, Vol. 7, No 18(July 1998), pp. 321~351. 三類公共財 政府財政體系/ 政策貸款 資本管道 市場來源 政府來源 投資 使用收入(準公共財) 公共財 財 貨 性 質 商品財

「政府化企業家型國家」。(如圖 3)

圖 3 「政府化企業家型國家」資本運作模式

資料來源:作者繪圖。

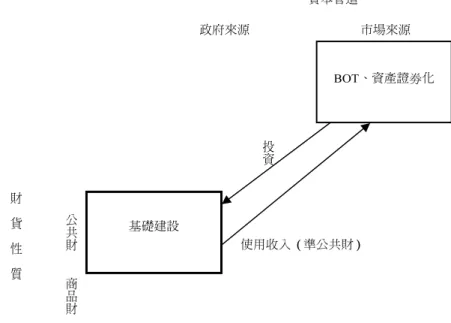

(三)「市場化發展型國家」(marketed developmental state)

本文理論架構對「市場化發展家型國家」的假設是:在縱向變項值-投資標的為 「公共財」,在橫向變項值-投資資本管道為「市場來源」,兩者互動後結果為「市場 化發展型國家」。(如表 2) 在西方國家,「市場化發展型國家」最典型是 Built-Operation-Transfer(BOT)和 公營基礎建設資產證劵化。BOT 是指民間興建營運後,政府或公共部門與私人企業簽 約,將政府所規劃的工程交由私人企業出資興建並經營一段時間後,再由政府回收經 營。由民間資本作為政府興建基礎建設重要管道狜。但 BOT 在中國並不是常態。BOT 在中國屬於特許個案,僅有廣東的部分地鐵路線(廣州和深圳)和電廠,由私人企業 出資興建地方基礎建設。黃曉霞等人認為 BOT 模式在中國並非主流主要因素在於中國 沒有立法保障和規範狒。而相對的,中國地方政府將基礎建設資產證劵化(上市和發行 債劵)情形非常普遍,在上海和深圳交易所交通、能源基礎建設企業高達 120 家,市 值超過億人民幣。這些基礎建設企業得以上市主因在於:基礎建設企業基本上由地方

註 狜 I. S. Banki, Dictionary of Professional Management(CA: Systems Research Institute, 1997), p. 145. 註 狒 中國並沒有 BOT 關法律規定。黃曉霞、張蕾,「淺析 BOT 在中國應用」,頁 27~30。 生產性企業 政策貸款 資本管道 市場來源 政府來源 投資 公共財 財 貨 性 質 商品財

政府壟斷,而且在中國屬成長速度和高利潤(收費)幅度產業狔。(如圖 4)

圖 4 市場化發展型國家資本運作模式

資料來源:作者繪圖。

(四)「市場化企業家型國家」(marketed entrepreneurial state)

本文理論架構對「市場化企業家型國家」的假設是:在縱向變項值-投資標的為 「商品財」,在橫向變項值-投資資本管道為「市場來源」,兩者互動後結果為「市場 化企業家型國家」。本文對於「市場化企業家型國家」定義為:地方公共部門(國有企 業)投資的投資標為「商品財」,投資「商品財」。 如 Duckett 和 Wu 指出對中國沿海城市地方政府而言,國有房地產建設企業所上交 利潤非常重要,這些國有企業公司獲得特許權經營高利潤的房地產業。所以房地產業 作為商品財是資本管道也是投資標的,房地產企業自身利潤積累作為市場資本管道來 再投資狚。呂爾浩則認為,中國地方政府所屬國有企業除依賴自身利潤積累外,更大規 模的資本來源是商業銀行貸款和股票上市。這些企業以地方政府給予土地開發權力作 為抵押,從商業銀行貸款和股票上市取得資金狌。(見圖 5) 註 狔 中國產業地圖編委會編,中國上市公司產業地圖(2007-2008)(北京:中國社會科學出版社,2008 年)。

註 狚 Jane Duckett, The Entrepreneurial State in China, pp. 154~161; Fulong Wu, “The Global and Local Dimensions of Place-making: Remaking Shanghai as a World City,” pp. 1359~1378.

註 狌 齊曉梅,「公用事業民營化浪潮—各路資本爭食公用事業蛋糕」,環球市場(杭州),第 3 期(2003 年),頁 8~11。 基礎建設 BOT、資產證劵化 資本管道 市場來源 政府來源 投資 使用收入(準公共財) 公共財 財 貨 性 質 商品財

圖 5 市場化企業家型國家資本運作模式 資料來源:作者繪圖。 本文的方法論(methodology)的層次主要是採用比較案例法(comparative case study)。而在研究方法(research method)的層次則是採取文獻分析法、案例資料整 理、個案訪談等研究方法。所謂的比較案例,是指比較蘇州和東莞兩個地級市的各兩 個時期發展模式進行比較。文獻分析法和案例資料整理部分,主要是要蒐集關於蘇州 和東莞的相關政策文件和經濟數據。個案訪談部分,本文則在 2000-2004 年間對在台 灣和中國對兩個地方政府官員、企業管理階層以及學者作深入訪談或諮詢。

參、中國兩個地級市的個案研究

一、改革開放的初期的東莞(1980-1996)

位於廣東省珠江三角洲的地級市東莞,由於是中國享有開放外資特許政策,遠早 於長三角地區。東莞自 1988 年起享有吸引特許外資政策有:包括審批 3000 萬美元以 下外國直接投資、外資企業稅復減免和轉讓土地權力等開放外國直接投資特許政策。 這些特許政策使得東莞在 90 年代中期以前吸引了全中國近 7%外資。1995 年吸引了 11 億美元外資狑。 東莞成功因素除了特許政策外,鎮區為核心的吸引外資發展模式也是主要因素。註 狑 Godfrey Yeung, Foreign Investment and Socio-economic Development: the Case of Dongguan(Hampshire: Palgrave, 2001), pp. 129~131. 營利企業 商業貸款、本身 利潤、資產證劵化 資本管道 市場來源 政府來源 公共財 財 貨 性 質 商品財

東莞鎮區官員為了吸引外資向上級政府-市政府外經貿委和國土局等部門進行溝通和 減化行政程序,包括外資從取得執照、土地和興建廠房都由鎮區政府和所屬開發企業 「一套班子」包辦-官員往往身兼開發企業管理者玤。我們由東莞鎮區和所屬企業的資 本管道和投資標的來分析鎮區在此一時期經濟發展角色:

(一)投資標的:房地產開發

東莞吸引外資的主力是三十餘個鎮級政府(鎮區),東莞外資企業多集中在幾個鎮 區而非市中心,如長安、虎門和石竭。而房地產開發也由這些鎮區所壟斷玡。鎮區政府 利用資本最主要方式是再投資。鎮區政府官員以企業家心態自居,將出讓土地和牌照 租金龐大資金再投資到房地產或鎮屬企業,而非投資基礎建設。1993-1996 年間是東莞 房地產業第一個高峰,在香港房地產商資金和技術合作下,幾個東莞主要鎮區都建築 大規模住宅區玭。 相對的,各個鎮區政府只專注於本地經濟發展,並無意願興建鎮區間基礎設施, 如高速公路。而當時的東莞市政府也尚未投資建設鎮區間基礎建設,如港口、橋梁和 高速公路。如 1997 年以前,以前靠海的東莞卻沒有具規模國際貿易港,當時虎門港僅 是小規模港口,必須依賴深圳、廣州和香港提供海上貿易通道;此外,東莞當時也缺 乏橋梁和高速公路,無法由陸路通往廣州。此外,東莞鎮區內開發區也缺乏都市規劃 能力,東莞開發區的開發原則是「先招後建」。因此形成工業、商業用地交錯的混亂情 形,這使得一些大型跨國企業不易在東莞取得整片大面積用地(超過 300 畝)而不願 進入東莞玦。因此,雖然本文無法從既有統計資料財政支出用於基礎建設額度數據,但 我們可以由上述現象佐證,1996 年以前東莞卻無法提供「公共財」。(二)資本管道:兩類型土地出讓收入

東莞鎮區對於吸引外資非常積極因素在於有龐大經濟誘因主因在於東莞的鎮區土 地所有權採「集體所有制」,鎮區政府控制實際土地使用權利益,這包括土地出讓和房 地產經營兩大類。土地使用權出讓是 1980 年代東莞開放初期鎮區最主要收入。東莞鎮 區政府吸引外資投資同時,出讓土地使用權外資設廠,賺取土地使用費,被認為是東 莞鎮區政府起始資金主要來源玢。另一類型土地出讓收入是「三來一補」企業,「三來 註 玤 「一套班子」是指由東莞鎮區黨委書記統一指揮外經貿部門、國土部門和開發企業,負責外資設廠生 產前後手續和建設。丘昌泰,官僚主義對於大陸台商的影響與因應:東莞經濟開發區個案研究(台 北:行政院大陸委員會委託研究,2000 年)。註 玡 Godfrey Yeung, Foreign Investment and Socio-economic Development: the Case of Dongguan, pp. 129~131. 註 玭 「 地 產 歷 史 故 事 : 香 港 人 與 東 莞 地 產 的 恩 怨 情 仇 」 , 羊 城 晚 報 ( 廣 州 ) , 2007 年 7 月 3 日 , http://www.chinaref.cn/Article/Class301/chaofangtuan/200707/253622.html;何月媛,「外向型經濟條件 下的東莞房地產業」城市開發(北京),第 3 期(2003 年),頁 53~55。

註 玦 訪談紀錄 T1。

一補」企業登記雖為集體企業,但外資企業向鎮區集體企業交納合約費後,實際控制 經營企業。東莞「三來一補」企業非常普遍,存在於絕大多數行政村,主因在於外資 方不需交納所得稅,而鎮區可獨享農地變更為工商用地(企業廠房)後土地增值利 益玠。 東莞鎮區政府大舉發展房地產始於 90 年代初期,由鎮區實際控制土地開發權力, 成立開發企業,並且與港資合作壟斷開發房地產業。東莞房地業在 90 年代中期被鎮區 所屬企業和港資大量炒作情形下,住宅地價高達 6000 人民幣一平方米。因此,鎮區從 房地產經營所獲得收入被認為非常驚人玬。如 1990 年,東莞房地產業營收可達 5 億人 民幣,1995 年也有 7.4 億人民幣水準。不過,實際上東莞房地產業規模被認為遠大於 此,由於當時房地產開發由鎮區自行管理和經營,統計數據不易核實玝。(如表 3) 表 3 東莞房地產企業表現 單位:億元人民幣 年份 1990 1995 主要房地產企業家數 7 24 投資 NA 8.08(100%)* 營收 5**(100%)* 7.4(100%)* 稅後利潤 NA 0.95億 *鎮區所屬企業占整體房地產業比例 **估計值 單位:億元人民幣 資料來源:東莞市統計局編,「東莞統計年鑑 1991&1995」,東莞市統計局網站,http://tjj.dg.gov.cn/tjnj/。

(三)政府角色分析與社經後果

總和上述,首先、我們可以發現到東莞房地產業由鎮區政府房地產企業進行土地 開發十分活躍,營收額度龐大,但此筆收入並未納入政府預算體系。而同一時期基礎 建設不足和都市規劃混亂等現象,也顯示出東莞各級政府並積極未投入公共財建設。 根據以上現象分析,東莞在此一時期經濟發展角色可被歸類為「市場化企業家型國 家」,主要干預手段為房地產經營活動而非產業政策。 註 玠 「三來一補」企業,是指:來料加工、來樣加工、來件裝配和補償貿易。「三來一補」企業是由中國 的企業法人與外商簽署合作合同,並由中方的名義設立的工廠營業登記,該工廠並非企業法人,也非 有限責任公司。「來料加工」之傳統概念,是指由外商提供原材料、輔料、零部件、元器件、配套件 和包裝物(簡稱「料件」),必要時還提供機器設備,由中方按外商要求進行生產加工裝配,成品交 外商銷售,中方收取加工費的合作模式。殷存毅、姜山,「外來投資與城市化發展—對東莞和昆山城 市化的實證研究」,清華大學學報(北京),第 6 期(2003 年),頁 75~83;周燕,「試論“三來一 補”企業的合作實質—對廣東珠三角地區企業的一項調查分析」,現代管理科學(江蘇),第 4 期 (2005 年),頁 48~49。 註 玬 「地產歷史故事:香港人與東莞地產的恩怨情仇」,前引文。 註 玝 訪談記錄 D1。我們由其角色來分析社經後果:首先,就經濟表現而言,東莞在 90 年代中期以前 仍是中國沿海吸引外資主要地區之一,1995 年吸引 11 億美金外資和創造 27 億美元出 口,使其國內生產毛額和工業總產值年增長率都高於 20%(如表 4)。但與其他地區相 比,1993-1995 年間,在投資環境缺乏基礎建設支撐下,吸引外資成績成長已經出現停 滯 10-11 億美元之間,因此當時留在東莞的外資多為中小企業。(如表 5) 其次,就經濟所有權結構而言,至 1995 年,東莞已發展成以外資為主的外銷導向 為主工業經濟體,包含 15%「三來一補」企業在內,實際外資企業已控制近東莞 60% 工業總產出。(如表 6)最後,就收入差距而言,根據官方統計數據計算而得,東莞城 鄉間差距從 1985 年開放初期的 1.05:1 拉大到 1990 年的 1.85:1 和 1995 年的 2.39: 1。(如表 7)Yeung 認為城鄉差距擴大原因在於 85 年以降大批外資進入,大量農地被 徵收,使得許多農民拿到補償金後,使得他門不願意和近數百萬的外來移民競爭,在 外資企業爭取極低廉工資工作(低於 400-500 人民幣),卻又缺乏一技之長,於是這些 人便成為貧困的「自願性失業」者。相較於農村地區,東莞的城市地區為外資集中地 帶,服務業非常發達,因此居民經濟條件在外資不斷湧入而改善瓝。 表 4 東莞總體經濟和工業表現 1990-1995 單位:億人民幣 年份 國內生產毛額 工業總產值 1990 80.44 90.58 1995 205 405 1990-1995成長率平均值∗ 20.5% 35% *由上列數據計算而來。 資料來源:「東莞統計年鑑 1995」,前引文。 表 5 東莞國際貿易表現 1990-1995 單位:億美元 年份 年實際利用FDIs 出口 1990 2.5 4.5 1991 2.8 6.9 1992 4.8 9.8 1993 10.4 12.9 1994 11.9 19.3 1995 11.5 27.1 資料來源:東莞市統計局編,「東莞統計年鑑 1996」,東莞市統計局網站,http://tjj.dg.gov.cn/tjnj/。

表 6 東莞工業所有權結構 1979-1995 單位:億人民幣 年份 國有企業(比重) 集體企業(比重) 其他(比重) 其中外資企業∗(比重) 1979 3.06(59.30%) 2.1(40.70%) 0 0 1990 13.6(6.73%) 152(81.59%) 20.7(11.11%) 17.4(9.34%) 1995 35.7(10.29%) 152.6(44.00%) 158.6(45.71%) 148.8(42.89%) ∗這裡計算方式與官方數據不同除中外合資、中外合作和外資獨資等三資企業外,尚包含「三來一補」企業。 資料來源:東莞市統計局編,「東莞統計年鑑 2000」,東莞市統計局網站,http://tjj.dg.gov.cn/tjnj/。 表 7 東莞城鄉居民社會收入分布 1985-1995 可支配收入(元人民幣) 人口數(萬人) 年份 市區人均 可支配收入農村人均 城鄉比例∗ 非農 農業 外來人口 1985 791 751 1.05:1 22.48 95.36 1990 2508 1359 1.85:1 30.9 100.9 1995 9588 3988 2.39:1 35.38 108.27 142.2 1990-1995 成長率平均值(%)∗∗ 30.8 24% ∗比例是由左列數據計算而來。 ∗∗由上列數據計算而來。 資料來源:東莞市統計局編,「東莞統計年鑑 1997」,東莞市統計局網站,http://tjj.dg.gov.cn/tjnj/。

二、東莞(1996-2005)

1996 年以降,在與其他城市競爭吸引外資壓力下,東莞市政府在經濟發展角色, 致力於基礎建設的建設投資和籌資,使其角色日益重要;而鎮區依舊專注土地房地產 業開發和經營:(一)投資標的:鎮區-房地產開發;市政府-基礎建設

在 1996 年到 2001 年之間東莞鎮區政府繼續壟斷土地開發,仍壟斷房地產產業。 如前所述,1993-1996 年間是東莞房地產業發展是第一個高峰,東莞鎮區和香港房地產 商合作大舉投資建設住宅區,而到 1997 年亞洲金融風暴爆發後,投資規模才開始迅速 縮小。(見表 8)另一方面,東莞市政府開始更新落後的基礎建設和城市規劃,以吸引 外資回籠瓨。東莞市政府在 1996 年以降是基礎建設投資主要是交通基礎建設和成片開 發區。交通基礎建設主要項目可分為港口、橋梁和高速公路。包括 1997 年落成的虎門 港,使得東莞開始擁有能停泊萬噸貨輪貨櫃港,不需依賴香港或深圳為港口;同年也 註 瓨 東莞 90 年代中期以降外資產業政策見:東莞市政府課體組,「邁向新世紀,進行新選擇-東莞市開展『第 二次工業革命』建立高新技術產業區的戰略構想」,廣東社會科學(廣州),第 1 期(1996 年),頁 1~8;黎桂康,「打造城市牌,建設新東莞」,東莞科技(東莞),第 2 期(2002 年),頁 1~2。落成了虎門大橋,使得東莞開始有了至廣州和深圳陸路直接交通,不必依賴渡輪甿; 1998 年至 2004 年,東莞陸續建設了莞深高速公路(一、二、三期)和常虎高速公 路,總計超過 100 公里收費高速公路,使得東莞前往深圳以及鎮區間交通時間大為縮 短畀。(表 9) 此外,東莞市政府也在此一時期開始建設大規模成片開發區,提供較優質基礎建 設吸引跨國企業投資,轉變以往無目的性外資政策。如 1996 年開始建設的東莞市高新 技術產業開發區(簡稱東莞高新區),是第一個由東莞市政府進行統一都市規劃工業 區。東莞高新區總開發面積達 12 平方公里,1998 年已完成 6 平方公里交通和能源基 礎建設。成功吸引了東莞第一批跨國大企業如:芬蘭 Nokia、美國金頂電池、瑞士雀 巢,以及本地大型企業宏遠電子在此投資甾。而 2001 年起,東莞市政府又規畫規模更 大(72 平方公里),能獨立供應能源(水電)的松山湖科技園區,其中 12 平方公里提 供七通一平基礎建設,希望透過松山湖科技園區建設吸引更多高科技企業投資疌。 表 8 東莞房地產企業表現 1996-2005 單位:億元人民幣 年份 1996 2000 2005 投資 8.6(90%>) 11.3(70%)* 144(32%)* 營收 6.8(90%>) 22(82%)* 119(36%)* *鎮區所屬企業占整體房地產業比例。 資料來源:東莞市統計局編,「東莞統計年鑑 1997、2001、2005」,東莞市統計局網站,http://tjj.dg.gov.cn/ tjnj/。

(二)資本管道:鎮區-房地產開發收入;市政府-財政體系

鎮區在 1995-2001 年仍壟斷東莞公共部門的土地利益分配,透過其房地產開發企 業做為其主要資本管道。到 1999 年中央政府(國 土 資 源 部 ) 頒 布 《 土 地 管 理 法 》, 以 及 東 莞 市 政 府 在 2001 年制 定 《 東莞市土地管理規定》 實行後,東莞土地交易才開 始規範化和自由化。《東莞市土地管理規定》對房地產業主要影響是,土地交易必須在 國土局土地交易中心進行,開發案也必須接受國土局監督,東莞房地產才開始開放外 註 甿 「1997 年:路橋建設加速城市開放 一橋飛架 天塹變通途」,南方日報(廣州),2008 年 2 月 1 日, http://www1.nanfangdaily.com.cn/b5/www.nanfangdaily.com.cn/southnews/newdaily/gc/dggc/200801110316 .asp。 註 畀 「創新環境」,人民網,http://dg.people.com.cn/BIG5/102752/102786/6268275.htm。 註 甾 訪談記錄 T1 和 T2,亦見:「加工製造業傲視全球,東莞競爭力直迫深穗」,南方網,http://www.southcn. com/news/dishi/dsda/200206121251.htm。 註 疌 中國大陸開發區基礎建設水準由低到高可分為:「三通一平」、「五通一平」、「七通一平」和「九 通一平」等級。三通一平為:通電、通路、通水、土地平整。五通一平為三通一平加上通訊、排污。 七通一平為包含五通一平加上排水和有線電視;九通一平為七通一平加上供應天然氣和暖氣。松山湖 基礎建設規模相關報導見:「投資 1 5 億興建東莞未來經濟科技中心,松山湖科技園首期工程建成後 預計引資 2 0 億」,廣東科技報(廣州),2002 年 1 月 12 日,第 1 版。來房地產開發商進入,並且慢慢取代鎮區所屬企業地位。但鎮區迄今仍有土地利益分 配主導性地位。如東莞國土局指出,八成以上新增土地實際上由鎮區集體所有疘。 另一方面,如上所述東莞市政府則投資大量交通和開發區基礎建設在地方經濟發 展扮演重要角色,而 2001 年之前的所有基礎建設財源來自財政預算和政策貸款。其 中,東莞市政府自財政收入和支出在 2000 年以後大幅增加,有分別約 30 多億增至 100 餘億。(見表 10)在基礎建設中,虎門大橋和虎門港外由廣東省政府籌資興建,而 莞深高速公路一、二期和三期,由東莞市公路橋樑開發公司興建,主要經費來自東莞 市政府財政基金和為期長達 13 年的「政策貸款」,而以道路收費償還皯。而到了 2003 年,東莞市政府為籌措更多基礎建設資金,協助東莞市公路橋樑開發公司將所屬莞深 高速公路(一、二期)上市,成立東莞控股進行籌資。2005 年,東莞控股又向廣發證 券發行 5.8 億元人民幣公司債,用以向東莞市公路橋樑開發公司收購莞深高速公路三 期的部分資產盳。此外,東莞基礎建設品質最好的松山湖科技園,12 平方公里的「七 通一平」基礎建設財源也是由市政府在 2001 年提供開發區十五億元貸款做為起始開發 資金盱。(見表 9)東莞市政府的這些作為,已經出現了「市場化發展型國家」的特 徵,也就是用公共財政以外的資金來源,進行公共財的建設與提供。 表 9 東莞重大基礎建設落成年分 落成年份 項目 資本管道 虎門港 省政府投資 1997 虎門大橋 省政府投資 1998 東莞高新技術產業開發區 未知 1999 莞深高速公路一期 2000 莞深高速公路二期 13年「政策貸款」 2002 松山湖科技園 東莞市政府提供15億 2003 莞深高速公路三期 「政策貸款」 2004 常虎高速公路 資料來源:「1997 年:路橋建設加速城市開放一橋飛架天塹變通途」,前引文;黎桂康,前引文,頁 1~2;「創 新環境」,前引文;「東莞自建全國首條地方高速路,三期建設仍創全國之最」,前引文;「投資 15億興建東莞未來經濟科技中心,松山湖科技園首期工程建成後預計引資 20 億」,前引文。 註 疘 「 東 莞 市 土 地 管 理 規 定 」 , 東 莞 市 土 地 儲 備 中 心 , http://www.landbank.gov.cn/big5/low/readnews. asp?ID=120;「東莞:鎮街下屬掛靠房產企業將退出歷史舞臺」,廣州日報(廣州),2007 年 7 月 20 日,http://www.dllp.cn/news/bsh/news_detail.jsp?Unid=46356&Nclassid=6;黎桂康,「打造城市牌,建 設新東莞」,頁 1~2。 註 皯 莞深高速一二期,負責籌資的東莞市公路橋梁開發建設總公司獲得長達 13 年「政策貸款」。 「東莞自 建 全 國 首 條 地 方 高 速 路 , 三 期 建 設 仍 創 全 國 之 最 」 , 人 民 網 , http://dg.people.com.cn/BIG5/ 6837642.html hm。 註 盳 「高速公路公司瞄準資產證券化 ABS 發行高潮來臨」,新浪網,2006 年 3 月 24 日,http://finance.sina. com.cn/stock/y/20060324/10462445084.shtml。 註 盱 「投資 15 億興建東莞未來經濟科技中心,松山湖科技園首期工程建成後預計引資 20 億」,前引文。

表 10 東莞財政收支 1996-2005 單位:億人民幣 年份 收 支 1996 20.1 12.4 2000 30.4 33.6 2005 103.97 117.04 1996-2005成長率平均值∗ 19.9% 28.3% *由上列數據計算而來。 資料來源:東莞市統計局編,「東莞統計年鑑 2006」,東莞市統計局網站,http://tjj.dg.gov.cn/tjnj/。

(三)政府角色分析與社經後果

總和上述,我們可以發現到東莞兩級政府扮演截然不同角色:首先,90 年代中期 以後東莞鎮區在房地產業依舊一定程度壟斷性地位,經營房地產活動(商品財)依舊 是鎮區重要資本管道。就投資標的而言,鎮區投資經營房地產業依舊十分活躍。因 此,東莞鎮區政府角色可歸類為「市場化企業家型國家」。 另一方面,90 年代中期以降,鎮區政府對房地產業的壟斷程度逐漸降低,而東莞 市政府開始以政府預算投資大規模基礎建設,使得東莞市政府「政府化發展型國家」 角色變得愈來愈重要。從 2003 年起,東莞市政府主導的重要交通基礎建設「莞深高速 公路」成為上市企業,以籌募私人資本,則標誌著東莞市政府也開始扮演一部分「市 場化發展型國家」的角色。因此可以說,東莞也逐漸表現出由鎮區政府的「市場化企 業型國家」和地級市政府的「市場化發展型國家」所共同形成的「市場化國家資本主 義」部分特徵。當然,東莞市政府仍保有若干傳統「政府化發展型國家」的角色。 我們藉由東莞經濟社會表現來觀察上述分裂性角色後果:首先,就經濟表現而 言:東莞吸引外資和出口成績較 90 年代進步許多。2000 年吸引外資達 17.6 億美元、 出口總值達 171 億美元。2005 年則分別達 37.51 億美元、出口總值達 409 億美元。(如 表 11)東莞吸引外資和出口成績迅速成長也帶動了 GDP 和工業。2005 年,GDP 總值 達 2182 億元人民幣(年均 20%成長率)下,工業總產值達 4470 億元(年均 19.7%)。 (如表 12)因此,我們可以看出東莞市政府投資大量基礎建設的策略的確提升總體經 濟發展。 其次,就經濟所有權結構而言,至 90 年代中期以降,非公有企業(非國有和集 體)漸漸已完全控制東莞工業,其中外資企業 2005 年占近東莞 75%以上工業總產出, 比 90 年代中期更加惡化。(如表 13)最後,就收入差距而言,如表 10 所示,東莞城 鄉間差距從 90 年代中期以降大致上差距不大,1996 年一度惡化 2.42:1,2005 年則縮 小到 1.87:1。(如表 14)表 11 東莞國際貿易表現 1996-2005 單位:億美元 年份 年實際利用FDIs 出口 1996 13.1 37 2000 17.6 171 2005 37.5 409 資料來源:東莞市統計局編,「東莞統計年鑑 1997、2006」,前引文。 表 12 東莞總體經濟和工業表現 1996-2005 單位:億人民幣 年份 國內生產毛額 工業總產值 1996 245 516 2000 820.25 1519.3 2005 2182.4 4470 1996-2005成長率平均值∗ 20% 19.7% ∗平均值是由上述數據計算而來。 資料來源:東莞市統計局編,「東莞統計年鑑 2006」,前引文。 表 13 東莞產業所有權結構 2000-2005 單位:億人民幣 年份 國有企業 集體企業 其他 其中外資企業∗ 2000 14.1(1.57%) 200.6(22.33%) 683.6(76.10%) 655.1(72.93%) 2005 336.5(7.53%) 70.9(1.59%) 4063(90.89%) 3363.3(75.23%) ∗這裡計算方式與官方數據不同除中外合資、中外合作和外資獨資等三資企業外,尚包含「三來一補」企業。 資料來源:東莞市統計局編,「東莞統計年鑑 2006」,前引文。 表 14 東莞城鄉居民社會收入分布 1996-2005 可支配收入(元人民幣) 人口數(萬人) 年份 市區人均 可支配收入 農村人均 城鄉比例∗ 非農 農業 外來人口 1996 10824 4470 2.42:1 36.14 109.11 143.3 2000 14193 9111 1.56:1 36.91 113 254.7 2005 22882 12239 1.87:1 65.84 95.67 584 1996-2005成長率平均值∗∗ 8.7% 11.8% *比例是由左列數據計算而來。 **由上列數據計算而來。 資料來源:東莞市統計局編,「東莞統計年鑑 1997、2005」,前引文。

三、蘇州(1980-1995)

與東莞「一套班子」運作模式類似,當時蘇州經濟發展主要模式也是由農村政府黨政機關官員身兼集體企業經營階層,控制企業投資。相對而言,蘇州市政府由於並 未直接控制集體企業,在此一時期經濟干預角色並不明顯。蘇州農村政府控制集體企 業模式如前述 Freeman 的「企業家型國家」和 Oi 所提出「政企一體化」(Corporate) 概念。在蘇州「企業家型國家」的運作模式是鄉鎮政府將轄內集體企業整合成為「農 工商總公司」由鄉鎮黨政機關黨委書記或政府首長擔任董事長,鄉鎮其他重要官員出 任「農工商總公司」經理階層。因此集體企業所擁有自主權並不多如:勞工人事任免 權由「農工商總公司」決定;企業投資和勞工薪資必須和「農工商總公司」協商。因 此,從控制集體企業投資和資本管道是蘇州政府 80 年代至 90 年代中期主要角色。

(一)主要投資標的農村工業(商品財)

農村政府官員主導下的蘇州集體企業 90 年代中期發展模式主流是「外延式」和 「小而全」。前者是指集體企業盲目擴張工廠生產規模,而忽略市場需求;後者是指蘇 州各鄉鎮政府認為區內必須擁有完整產業鏈,從重工業的鋼鐵、汽車,到輕工業的紡 織、化工和電子都投資發展。這使得蘇州農村集體企業從 1990-1995 之間從 286 億人 民幣擴張到產值 1000 億人民幣,總產出占整體工業總產值一度高達 66%,也成為經濟 成長主要動力。(如表 15)。其中具有全國性和全省規模有吳江的絲綢紡織業和光電 纜、張家港的鋼鐵業、常熟的服裝業。據統計,當時蘇州集體企業每年投資在擴大生 產規模資金超過 500 億人民幣盰。(二)資本管道:政策貸款

1990 年代中期以前的蘇州已經是中國數一數二工業重鎮,工業總產值達 1000 億 人民幣。不過當時主力經濟部門是農村政府所屬集體企業而非市政府所述國有企業, 且蘇州集體企業產值大約是全市財政預算規模(24 億人民幣)50 倍。據估計,集體企 業上交稅賦和利潤部分已經超越此數。(如表 16)但以集體企業為主發展模式的「資 本管道」來自於「政府來源」而非「市場來源」。90 年代初期蘇州集體企業得以快速 擴張因素在於集體企業非常容易透過鄉鎮政府或縣政府取得「政策貸款」盵。如萬解秋 指出,90 年代初期蘇南地區(蘇州、無錫和常州)地方金融機構無論是中國人民銀行 分支機構、四大專業銀行或農村信合社,在地方政府壓力下如同集體企業的「提款 機」矸。不過這也是當時蘇州集體企業唯一資金管道,因為當時僅有少量外國直接投資 進入蘇州而股份制商業銀行和其他「市場來源資本管道」尚未出現。 註 盰 萬解秋,鄉鎮企業結構調整與集約化經營研究(蘇州:蘇州大學出版社 1999 年)。 註 盵 訪談記錄 S1。 註 矸 萬解秋,鄉鎮企業結構調整與集約化經營研究,頁 172~195。表 15 蘇州產業所有權結構 1990-1995 單位:億人民幣 年份 國有企業(比重) 集體企業(比重) 其他(比重) 其中外資企業(比重) 1990 113(26.22%) 286(66.37%) 31.9(7.40%) 6.7(1.55%) 1995 228(13.44%) 1086(64.03%) 382(22.52%) 340(20.05%) 資 料 來 源 : 蘇 州 市 統 計 局 編 , 「 蘇 州 統 計 年 鑑 1991、 1996」 , 蘇 州 市 統 計 局 網 站 , http://www.sztj.sz.js.cn/ old/tjnj/。 表 16 蘇州財政收支 1990-1995 單位:億人民幣 收 支 1990 21.4 7.99 1995 53.8 24.7 1990-1995成長率平均值 20.3% 25.3% 資料來源:蘇州市統計局編,「蘇州統計年鑑 1996」,前引文。

(三)政府角色分析與社經後果

如上所述,蘇州在 95 年以前公共部門主要角色是由農村官員經營集體企業,集體 企業發資本來自於獲得大量「政策貸款」,對工業進行「外延式」和「小而全」擴張, 也就是扮演「政府化企業家型國家」角色。外延式」和「小而全」擴張使得蘇州 GDP 年成長率高達 34%、工業總產值年成長率也有 25.7%。但此種盲目擴張模式導致使得 平均負債率高達 70%以上,獲利率卻很差。相對而言,蘇州市政府並未直接控制集體 企業資本運用,加上國有企業佔總體份額(13%-26%)遠小於集體企業,在此一時期 並不重要。(見表 16 和表 17)蘇州農村集體企業發展模式對當地農民而言卻是一大福 音,對許多蘇州農村而言,集體企業就是保證就業的代名詞,集體企業經營者-鎮村 級幹部會為農村閒置勞動力提供工作,而集體企業的利潤也會由「農工商總公司」之 手回饋到農村教育和水利建設,據非正式統計蘇南地區集體企業在 1985-1990 年間為 農村提供 50 億左右公共建設開支矼。這使得蘇州城鄉收入差距一直在降低,遠低於東 莞同時期水準,1990 為 1.68:1,1995 年更降低到 1.37:1,幾乎是全中國最低水準。 (表 18) 此外,正當 90 年代蘇州集體企業興盛階段,卻有部分地區較早開始以吸引外資投 資發展經濟模式。位於蘇州市區東北方的昆山縣於 1985 年成立了江蘇省和蘇州市最早 國家級經濟技術開發區,以優質基礎建設吸引台資企業設立大量出口加工企業。因而 蘇州部分工業在 90 年代中期轉型為以外資企業為主的出口導向經濟,1995 年吸引直 接投資和出口貿易 23 億美金矹。(見表 19) 註 矼 劉志彪,產權、市場與發展,頁 171~176。 註 矹 張家銘、邱釋龍,「蘇州外向型經濟發展與地方政府:以四個經濟技術開發區為例的分析」,東吳社表 17 蘇州總體經濟和工業表現 1990-2005 單位:億人民幣 年份 國內生產毛額 工業總產值(1990 prices) 1990 202.1 584.2 1995 903.1 2728 1995(舊制) 1834 1990-1995成長率平均值∗ 34.9% 25.7% ∗由上列數據計算而來。 資料來源:蘇州市統計局編,「蘇州統計年鑑 2006」,蘇州市統計局網站,http://www.sztj.sz.js.cn/old/tjnj。 表 18 蘇州城鄉居民社會收入分布 1990-1995 可支配收入(元人民幣) 人口數(萬人) 年份 市區人均 農村人均 城鄉比例∗ 非農 農業 外來人口 1990 2002 1193 1.68:1 139.7 421.4 NA 1995 5450 3954 1.37:1 168.8 404.4 1.5 1990-1995 ∗∗成長率平均值 22.2% 27.1% *比例是由左列數據計算而來 **由上列數據計算而來 資料來源:同表 17。 表 19 蘇州國際貿易表現 1990-1995 單位:億美元 年份 年實際利用FDIs 出口 1990 0.7 1.5 1993 8.4 15 1995 23.2 23.3 資料來源:作者整理。

四、蘇州(1996-2005)

1995 年「宏觀調控」逼使蘇州集體企業面對大量壞帳問題,農村政府被迫將相當 多集體企業承包、出售或破產。就統計數據而言,「宏觀調控」後的蘇州產業結構,集 體企業從 1995 年占工業總產值的 64%(約 1000 億人民幣)滑落到 2000 年的 16%。 (如表 20)但與此同時,蘇州市陸續獲得五個「國家級開發區」地位,擁有審批外資 權力和給予外資企業優惠匯率權力。上述壓力和機會使得蘇州市政府開始調整經濟發 展模式。 蘇州市政府在 90 年代中期以後經濟政策轉型幾乎是上述「昆山模式」為藍本,如 蘇州市政府 1995 年提出經濟發展藍圖「九五計畫」指出蘇州未來的經濟發展主要策略 會學報,第 13 期(2002 年),頁 27~75。從支持農村集體企業轉移到發展「外向型經濟」-發展開發區吸引外資企業投資,尤 其是大型、高科技外資矻。除了給與吸引外資特許政策外,蘇州市政府和幾個開發區管 委會也獲得土地開發和轉移使用權權力,藉此權力籌募吸引外資所需基礎建設資本矺。

(一)投資標的:基礎建設和房地產

蘇州市政府在 1996 年以降干預經濟最顯著經濟干預行為是「國家級開發區」管委 會和市政府分別成立綜合性開發企業。ㄧ方面從政府手中取得優先土地開發權和土地 使用權。另一方面,這些企業除外房地產開發外,也承擔公共基礎建設投資任務矷。 蘇州市以此模式在 1996-2005 年間完成許多重大基礎建設,主要是開發區和交通 基礎建設。(可見表 21)。蘇州開發面積最大和吸引外資最多的兩個開發區是蘇州新區 和蘇州工業園。以蘇州新區為例,1995-2000 年間,管委會在 52 平方公里範圍內投資 50 億人民幣從事「七通一平」基礎建設,其中三分之二來自管委會所屬開發企業「蘇 州新區高新技術產業公司」(簡稱「蘇州高新」)之無償提供祂。由於「蘇州高新」擁有 土地優先開發權,至 2005 年已成為當年建設面積超過 100 萬平方公尺的全國性房地產 企業礿。 2000 年以降,蘇州市政府從新加坡財團接手蘇州工業園開發權後開始複製此一發 展模式。在蘇州市政府接手以前,蘇州工業園新加坡方所有開發企業由於不願意在土 地售出前投資沒有實質經濟利益的基礎建設,僅開發了 8 平方公里「九通一平」。到了 2001-2005 年間,由蘇州市政府接手蘇州工業園區管委會和所屬開發企業後,改變開發 策略,由管委會所屬開發企業「中新蘇州工業園區開發公司」(簡稱「中新開發」),在 註 矻 訪談記錄 S2,亦見:楊曉堂,「中共蘇州市委關於制定蘇州市國民經濟與社會發展『九五』計劃暨基 本現代化總體規劃的建議」,中國共產黨蘇州市委員會八屆四次全會(蘇州:中國共產黨蘇州市委員 會,1995 年),頁 1~10。 註 矺 蘇州官員在 90 年代後半以降的經濟角色轉換見:劉雅靈,「強制完成的經濟私有化:蘇南吳江經濟興 衰的歷史過程」,台灣社會學刊,第 26 期(2001 年),頁 1~54。蘇州「國家級開發區」中吸引外資 最多蘇州新區、蘇州工業園區、昆山經濟技術開發區相關研究見:呂爾浩,「市場化地方統合主義- 蘇州開發區個案研究」,國立政治大學碩士論文(2001 年),頁 37~146;張家銘、邱釋龍,「蘇州外 向型經濟發展與地方政府:以四個經濟技術開發區為例的分析」,頁 27~75;廖順賢,「中國大陸中 央與地方關係-以蘇州工業園區為例:1994-2000」,中國文化大學中國大陸研究所碩士論文(2001 年),頁 55~62。 註 矷 此一模式分析見:黃建林,「關於蘇州市城市基礎設施建設資金籌融資方式的若干設想」,蘇州黨建 網,http://www.szzzb.gov.cn/message.asp?id=545;呂爾浩,「市場化地方統合主義-蘇州開發區個案 研究」,頁 37~52;國家開發銀行、中國人民大學聯合課題組,「組合創新,探求基礎設施融資建設 新模式—天津『基礎設施』案例」,開發性金融經典案例(北京:中國人民大學出版社,2007 年), 頁 75~125;國家開發銀行、中國人民大學聯合課題組,「園區建設,開發性金融一柱擎天-蘇州工業 園區案例」,開發性金融經典案例,頁 125~134。 註 祂 訪談記錄 S3,亦見:呂爾浩,「市場化地方統合主義-蘇州開發區個案研究」,頁 37~52。 註 礿 訪談記錄 S4,亦見:「三年後個頭長一倍:訪蘇高新集團總經理紀向群」,蘇州日報(蘇州),2006 年 5 月 8 日,http://www.c-snd.com/shownews.asp?id=123。土地出售前,先投資近 100 億人民幣開發 30 平方公里的「九通一平」和 23 平方公里 的「七通一平」基礎建設秅。此一開發策略使得原先乏人問津的蘇州工業園成為全蘇州 入駐外資最多和房地產業最發達的地區。與此同時,管委會所屬企業獲得商業用地開 發權作為回報,成為當年開發面積達 400 萬平方公尺全國性房地產企業穸。 2000 年以後,蘇州市政府也成立城建和交通等等五大投資集團,除投資基礎建設 外,也同時取得開發周邊閒置土地權。城建集團最大規模基礎建設案是達 115 億人民 幣的「蘇州繞城高速公路」。城建集團在「蘇州繞城高速公路」開發案除基礎建設本身 外,藉取得建設交通網路權利,城建集團也開發了公路周邊地區如相城區和吳江市的 閒置土地穻。 表 20 蘇州產業所有權結構 1996-2005 單位:億人民幣 年份 國有企業(比重) 集體企業(比重) 其他(比重) 其中外資企業(比重) 2000 177.1(7.71%) 376.8(16.40%) 1743.7(75.89%) 1184.7(51.56%) 2005 77.2(0.69%) 146.5(1.31%) 10923.1(97.99%) 6627(59.45%) 資料來源:蘇州市統計局編,蘇州統計年鑑 1991(北京:中國統計出版社,1991 年),頁 57;蘇州市統計局 編,「蘇州統計年鑑」,前引文。 表 21 蘇州重大基礎建設落成年份 落成年份 項目 資本管道 1996 昆山開發區 土地開發權力 1997 蘇州新區25km2 土地開發權力;資產證券化 2005 蘇州工業園區52km2 土地開發權力;資產證券化 2005 環城高速公路 土地開發權力 資 料 來 源 : 蘇 州 市 統 計 局 編 , 「 蘇 州 統 計 年 鑑 1997-2006 」 , 蘇 州 市 統 計 局 網 站 , http://www.sztj.sz.js.cn/ old/tjnj。