國

立

交

通

大

學

理學院應用科技學程

碩 士 論 文

次級房貸風暴下

台灣上市公司庫藏股購回宣告效應之研究

The Price Effect of Stock Repurchase Announcement

under Subprime Mortgage Crisis – The Case in Taiwan

研究生:嚴思羽

指導教授:王克陸教授

次級房貸風暴下台灣上市公司庫藏股購回宣告效應之研究

The Price Effect of Stock Repurchase Announcement

under Subprime Mortgage Crisis – The Case in Taiwan

研 究 生:嚴思羽 Student:Szu-Yu Yen

指導教授:王克陸 Advisor:Keh-luh Wang

國 立 交 通 大 學

理學院應用科技學程

碩 士 論 文

A ThesisSubmitted to Degree Program Applied Science and Technology National Chiao Tung University

in partial Fulfillment of the Requirements for the Degree of

Master in

Department of Degree Program of Applied Science and Technology Jan 2010

Hsinchu, Taiwan, Republic of China

次級房貸風暴下台灣上市公司庫藏股購回宣告效應之研究

學生:嚴思羽 指導教授:王克陸老師國立交通大學理學院應用科技學程碩士班

摘 要

本論文以事件研究法來分析次級房貸風暴下庫藏股之購回宣告效

應,同時以t檢定、複迴歸分析來檢定公司特性是否對庫藏股購回宣告

效應有影響。

研究結果顯示庫藏股購回宣告效應相當明顯,因為大環境的影響,

在庫藏股購回宣告日之前股價大多經歷一段時間的下跌,但庫藏股實施

確實有效的穩定公司下滑的股價,從t檢定中觀察到宣告日之後庫藏股

有顯著之累積異常報酬率。

觀察公司特定變數對累積異常報酬的影響可以發現本益比越高者,

庫藏股購回宣告效應越明顯,顯示即使外在投資環境不佳,投資人仍然

願意關注具題材性的股票,另外股本大小對庫藏股購回宣告效應亦達到

5%的顯著水準,支持了資訊不對稱假說。

根據價值低估假說,股價淨值比較低者的庫藏股購回宣告效應較

大,但本研究之結果並未達顯著,還有待以後研究者做進一步的探討及

確認

The Price Effect of Stock Repurchase Announcement

under Subprime Mortgage Crisis – The Case in Taiwan

student: Student:Szu-Yu Yen Advisor:Keh-luh Wang

Department﹙Institute﹚of Degree Program of Applied Science and Technology

National Chiao Tung University

ABSTRACT

The purpose of this research is to explore the effect of stock repurchase

announcement using the event study methodology. I also investigated whether the

company characteristics influence this effect through t-tests and multiple regressions.

The result demonstrated that the announcement effect is rather salient. The repurchase

decision has effectively stabilized the declining stock prices. This announcement effect

is stronger if the PE ratio is higher. Moreover, the capital stock has a significant impact

on the announcement effect, which supports the information asymmetry hypothesis.

However, PB ratio seems not showing any significant influence on the stock price of the

repurchasing firm.

誌 謝

四年的學業與工作兩頭燒的日子終於快要結束了,回憶當初還在為是否要再回學校進修而 掙扎許久,中間的過程也幾度讓自己幾乎要放棄,但現在竟然要進入論文的口試階段了,想想 若不是大家的支持與鼓勵,我也無法如此順利的拿到文憑。 首先,我最要感謝的人就是我的指導教授王克陸老師,因為我是在職生的緣故,當初很多 老師都不是很願意收留,而老師卻願意指導我這個非財經本科系的學生,在這幾年的求學生涯 中,老師也不斷地包容與體諒我因工作而無法常回學校討論,而不厭其煩的用 mail 來指導我修 正論文,使我受益良多,也讓我可以順利的完成我的學業。再者感謝應化系的孫仲銘教授,一 路上給予我相當多的建議與鼓勵,每次在我需要幫忙的時候總是給予我最大的幫助,謝謝老師 們的指導! 另外,感謝研究所的同窗好友大寧、仁杰、美雪,謝謝你們一路的扶持與鼓勵,感謝同事 宗輝、哲綱、永霖、思承,亞平,謝謝你們的關心與幫忙,讓我可以兼顧我的工作與學業,感 謝松山的主任、老師以及實習老師們在我實習的階段不斷的體諒我需要兼顧論文的辛苦而多方 的幫忙我分擔掉我的工作,感謝學弟妹昱衡、銘芷、瑋婷以及好友孟秀在我論文出現瓶頸的時 候伸出援手幫助我,感謝好友政偉、雅馨不時的幫我加油打氣,所有人的幫忙讓我備感溫馨, 也讓我留下了一段深刻的記憶。 同時要感謝男友建瑋在這些日子的支持與陪伴,也在我論文撰寫上提供了許多寶貴的經驗 與建議,最後我要感謝我的家人,每次在我想要放棄的時候不斷的鼓勵我堅持下去,讓我遇到 挫折的時候可以再提起勇氣去面對,從小我的外公外婆就希望我能夠唸到碩士畢業,今天終於 能夠完成他們的心願,總算能讓他們有一點點的欣慰,今日學業的開花結果要感謝的人實在太 多太多了,僅以此論文獻給所有愛我及我愛的人。目錄

第 一 章 、 緒論... 1 第 一 節 研 究 背 景 與 動 機 ... 1 第 二 節 研 究 目 的 ... 1 第 三 節 論 文 架 構 與 研 究 流 程 ... 2 第 二 章 、 文獻探討... 4 第一節 台灣的庫藏股制度相關法規介紹以及與國外的差異性比較... 4 第二節 庫藏股的相關假說... 7 第三節 庫藏股的相關文獻... 11 第 三 章 、 研究方法... 17 第一節 研究假說... 17 第二節 資料來源與樣本說明... 19 第三節 樣本分類... 20 第四節 研究變項定義... 21 第五節 研究方法... 22 第 四 章 、 實證結果分析... 24 第一節 庫藏股宣告效應... 24 第二節 資訊不對稱程度、股價淨值比高低以及本益比對庫藏股購回宣告效應的影響 28 第五章、 研究結論與建議... 32 第一節 結論... 32 第二節 對後續研究者的建議... 33 第三節 對投資者的建議... 34 第四節 研究限制... 35 參考文獻 ... 36 中文資料... 36 英文資料... 37圖目錄

圖 1-1:研究流程... 3 圖 2-1:庫藏股購回效應相關假說示意圖... 10 圖 4-1-1:事件發生日後每日之累積異常報酬率折線圖………27

表目錄

表 2-1-1:台灣庫藏股購回制度與國外之差異性比較 ... 6 表 3-3-1:樣本概述 ... 20 表 3-5-1:Pearson 相關係數矩陣 ... 23 表 4-1-1:全部樣本事件期 AR(樣本數:124)... 25 表 4-1-2:全部樣本事件期 CAR(樣本數:124) ... 26 表 4-2-1:所有樣本的敘述性統計 ... 29 表 4-2-2:多元迴歸模型統計結果 ... 30 表 4-2-3:Model Summary ... 30 表 4-2-4:ANOVA ... 31第 一章、 緒論

第 一 節 研 究 背 景 與 動 機

2 0 07 年 台 灣 股 市 受 美 國 次 級 房 貸 風 暴 影 響 , 指 數 從 9,859 點 一 路 急 挫 至 7,6 6 4 點 , 短 線 跌 幅 高 達 22%, 因 此 上 市 櫃 公 司 紛 紛 祭 出 庫 藏 股 措 施 挽 救 頹靡不 振的股 價 , 檢視九十四年以來近三年庫藏股,僅九十四年十月與九十五年六月等兩個月超過 四十家,今年前七月的單月實施庫藏股家數都在個位數,僅八月一度擴增到二十七家,九、十 月再回落到六家以及十一家,但是隨十月底國際股市反應美國次級房貸與國際油價節節高漲等 因素,美股引導國際股市重挫,外資同步大舉賣超台股,衝擊大盤指數急殺超過千點,庫藏股 實施家數快速增溫。 公司帶頭買回自家的股票不論是何種目的,買進的時機、價位最為重要,因為無論是轉讓 員工、或是減資,買進成本必須精打細算,而公司董事會決定執行庫藏股時,多是對當時的價 位認為合理,此數值參考性相當高。在國際股市持續低迷的情況下,台股上市公司紛紛開始藉 由實施庫藏股買回挽救股價,在整體經濟大環境不佳而股價持續重挫的情形中,庫藏股制度的 存在似乎真的有其必要性。 庫藏股實施初期曾吸引相當多的學者進行研究,研究結果皆發現庫藏股實施可以有效的穩 定公司下滑的股價,但台灣於民國 89 年 8 月 7 日公布「上市上櫃公司買回本公司股份辦法」 之庫藏股法源依據以來已經歷經了一段時間,市場對於庫藏股制度也更加的熟悉,在國際股市 風暴的刺激下台股紛紛實施庫藏股買回,實有必要對於庫藏股的影響作再次的確認與整理,於 是本研究對庫藏股宣告效應作再次的研究並新增一些變數。第 二 節 研 究 目 的

在國際股市受美股次級房貸風暴影響而持續重挫的帶動下,台股亦難敵國際趨勢,在這樣 利空的大環境下,台股上市公司紛紛宣告庫藏股買回,雖然庫藏股實施的目的主要有三種,但 上市公司在此時紛紛宣告知用意很明顯的在於護盤,先不論庫藏股實施是否會增加股東持股信 心,由於公司的買盤介入會造成需求增加但供給並無改變,理論上股價會上漲,尤其是公司本 身體質並無改變而是遭遇大環境的拖累或其他非經濟因素的影響而造成股價下跌,散戶皆會因 心理因素而搶著賣出手中股票,更甚者會造成融資多殺多的斷頭賣壓出籠,如果公司在此時宣 告庫藏股買回,便有可能避免股價持續下挫,所以當公司宣布庫藏股買回,應該會有異常報酬 率的發生,尤其是在大盤受國際股市影響持續下探的情況下,庫藏股宣告買回的上市公司對應 大盤而言應該有相對穩定股價的作用,這是本研究要探討的。 另外,本文對與一些相關的變數如股價淨值比,股本,本益比等如何影響股價異常報酬率 也合併作一了解,以下為本研究主要之目的: 一、 了解在大環境空頭的影響下庫藏股宣告是否有顯著的異常報酬率。 二、 探討影響庫藏股買回後異常報酬率可能的相關變數,並針對公司股本,本益比,股價第 三 節 論 文 架 構 與 研 究 流 程

本 論 文 共 分 為 五 章 , 除 本 章 所 敘 述 的 研 究 動 機 與 目 的 外 , 其 餘 內 容 大 綱 分 述 如 下 : 第 二 章 、 文 獻 探 討 一 、 台 灣 庫 藏 股 實 施 制 度 的 相 關 法 源 及 與 外 國 的 差 異 性 二 、 庫 藏 股 的 相 關 假 說 三 、 庫 藏 股 相 關 的 文 獻 第 三 章 、 研 究 方 法 發 展 出 研 究 方 向 進 而 建 立 研 究 模 型 , 進 行 樣 本 分 析 比 較 。 第 四 章 、 實 證 結 果 與 分 析 根 據 收 集 整 理 的 資 料 所 進 行 的 統 計 分 析 來 說 明 實 證 的 結 果 。 第 五 章 、 結 論 與 建 議 說 明 本 研 究 的 限 制 並 對 後 續 相 關 研 究 的 建 議 。茲 將 本 研 究 流 程 如 圖 1 - 1 所 示

研究動機與目的

文獻探討

研究假說

研究假說資料收集與處理

研究方法

研究結果與分析

結論與建議

圖 1 -1 研 究 流 程第 二 章、 文 獻探 討

本章分為三節,先介紹台灣目前庫藏股制度以及相關法規,接著簡介庫藏股的各相關假說, 但到目前為止只是假說,還未有定論出現,最後則是探討庫藏股的相關文獻。第一節

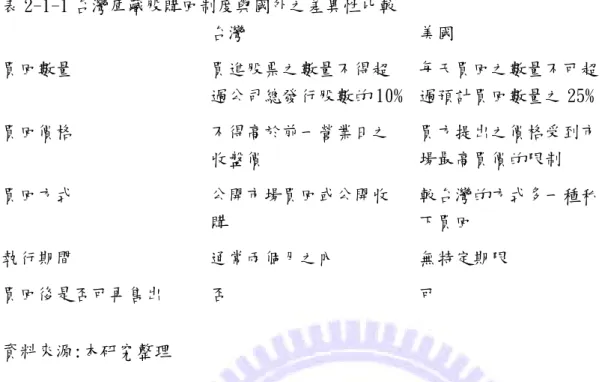

台灣的庫藏股制度相關法規介紹以及與國外的差異性比較

國 內 針 對 公 司 買 回 自 家 股 票 的 法 源 依 據 計 有 原「 公 司 法 第 一 百 六 十 七 條 」以 及 八 十 九 年 七 月 十 九 日 另 訂 的 「 證 交 法 二 十 八 條 之 二 」 為 公 司 法 之 特 別 法 , 放 寬 了 一 些 可 不 受 公 司 法 硬 性 規 定 的 限 制 , 其 相 關 內 容 主 要 如 下 : 一 、 公 司 法 之 規 定 如 下 1. 特 別 股 之 收 回 (第 一 百 五 十 八 條 )。 2. 股 東 受 清 算 或 破 產 之 宣 告 , 按 市 價 買 回 其 股 份 , 抵 償 其 於 宣 告 前 結 欠 公 司 之 債 務 ( 第 一 百 六 十 七 條 ) 。 3. 股 東 會 決 議 公 司 營 業 有 重 大 變 更,反 對 股 東 請 求 公 司 收 買 其 股 份 ( 第 一 百 八 十 六 條 ) 。 4 . 股 東 會 決 議 公 司 與 其 他 公 司 合 併 時,反 對 股 東 請 求 公 司 收 買 其 股 份 ( 第 三 百 一 十 七 條 ) 。 依 照 公 司 法 第 一 百 六 十 七 條 之 規 定 , 公 司 除 依 第 一 百 五 十 八 條 、 第 一 百 八 十 六 條 以 及 第 三 百 一 十 七 條 之 規 定 外 , 不 得 收 回 或 收 買 自 家 股 份 。 二 、 證 交 法 第 二 十 八 條 之 二 之 規 定 如 下 : 1. 允 許 公 司 買 回 自 家 股 票 之 情 形 股 票 已 在 證 券 交 易 所 上 市 或 證 券 商 營 業 處 所 買 賣 之 公 司 , 凡 有 下 列 情 事 之 ㄧ 者 , 得 經 董 事 會 三 分 之 二 以 上 董 事 之 出 席 及 出 席 董 事 超 過 二 分 之 一 同 意 , 於 有 價 證 券 交 易 集 中 市 場 或 證 券 商 營 業 處 買 回 自 家 股 票 , 不 受 公 司 法 第 一 百 六 十 七 條 規 定 之 限 制 : (1 ) 轉 讓 股 份 予 員 工 。 (2 ) 配 合 附 認 股 權 公 司 債 、 附 認 股 權 特 別 股 、 可 轉 換 公 司 債 、 可 轉 換 特 別 股 或 認 股 權 證 之 發 行 , 作 為 股 權 轉 換 之 用 (即是可以讓員工以低於平均 價來認購)。 (3 ) 為 維 護 公 司 信 用 及 股 東 權 益 之 必 要 而 買 回 , 並 辦 理 銷 除 股 份 者 。 2. 買 回 比 例 與 金 額 之 限 制 (1 ) 買 回 股 份 之 比 例 , 不 得 超 過 已 發 行 股 份 之 10%。 ( 2 ) 買 回 股 份 之 總 金 額 , 不 得 超 過 保 留 盈 餘 加 發 行 股 份 溢 價 及 已 實 現 資 本 公 積 之 金 額 。三 、 上 市 櫃 公 司 買 回 自 家 股 份 辦 法 主 要 內 容 如 下 : 1 . 買 回 股 份 目 的 之 變 更 公 司 於 預 定 申 報 買 回 期 間 屆 滿 之 日 起 兩 個 月 內 , 得 經 三 分 之 二 以 上 董 事 出 席 及 出 席 董 事 超 過 二 分 之 ㄧ 同 意 , 得 向 證 期 會 更 改 原 買 回 股 份 之 目 的 。 2 . 買 回 公 司 股 份 之 限 制 ( 1 ) 買 回 數 量 的 限 制 每 日 買 回 股 份 之 數 量 不 得 超 過 計 畫 買 回 總 數 量 之 三 分 之 ㄧ , 但 每 日 買 回 之 數 量 不 超 過 二 十 萬 股 者 不 受 前 述 有 關 買 回 數 量 之 限 制 ( 第 七 條 ) 。 ( 2) 買 回 報 價 之 限 制 不 得 於 開 盤 三 十 分 鐘 內 報 價 , 並 應 委 任 兩 家 以 上 證 券 經 紀 商 辦 理 買 回 ( 第 七 條 ) 。 ( 3) 買 回 方 式 限 制 公 司 買 回 股 份 應 於 證 券 集 中 市 場 或 證 券 商 營 業 處 為 之 , 並 不 得 以 巨 額 交 易 、 標 購 或 參 與 拍 賣 方 式 買 回 股 份 ( 第 九 條 ) 。 3 . 庫 藏 股 制 度 主 要 買 回 方 式 ( 1) 公 開 市 場 買 回 公 司 計 畫 買 回 一 定 數 量 或 比 率 之 股 份 但 並 未 訂 定 明 確 的 買 回 時 間 , 通 常 是 每 天 透 過 證 券 經 紀 商 買 回 少 量 之 股 票 。 ( 2) 公 開 收 購 買 回 可 分 為 定 價 收 購 與 荷 蘭 標 方 式 , 前 者 為 宣 告 買 回 之 價 格 固 定 , 公 司 只 能 以 宣 告 之 價 格 買 回 , 後 者 所 宣 告 之 預 定 買 回 價 格 為 一 區 間 , 公 司 最 後 買 回 之 價 格 為 於 買 回 價 格 區 間 內 可 以 滿 足 預 定 買 回 數 量 之 股 東 最 高 賣 回 價 格 。 ( 3) 向 特 定 人 私 下 購 買 此 方 法 為 最 不 常 用 之 回 購 方 式 , 通 常 為 向 持 有 較 大 量 公 司 股 份 之 股 東 , 直 接 議 價 買 回 , 一 般 此 舉 由 公 司 或 大 股 東 主 動 發 起 且 常 用 於 與 公 司 經 營 權 有 關 之 交 易 當 中 。 台灣的庫藏股買回實施在制度上跟國外的比較有明顯的差異性存在。包括買回執行期間不 得超過兩個月,期間執行情形也應該及時公告,若沒有在期間內執行完畢則必須說明原因。 買回數量方面不得超過以發行總股數的 10%,在買入時需要公告買回區間、買回上下限、買 回股數等等,這些都是外國所不需要公布的!詳細差異性如表 2-1-1 所示。

表 2-1-1 台灣庫藏股購回制度與國外之差異性比較 台灣 美國 買回數量 買進股票之數量不得超 過公司總發行股數的 10% 每天買回之數量不可超 過預計買回數量之 25% 買回價格 不得高於前一營業日之 收盤價 買方提出之價格受到市 場最高買價的限制 買回方式 公開市場買回或公開收 購 較台灣的方式多一種私 下買回 執行期間 通常兩個月之內 無特定期限 買回後是否可再售出 否 可 資料來源:本研究整理 買回目的若是為第三種維護公司信用及股東權益者,必須於六個月內註銷股份並辦理註銷 登記。而買回目的為第一種轉讓股份與員工或第二種附認股權或可轉換公司債之發行轉換者, 應於買回之日三年內將其轉讓,預期未轉讓的即應在六個月內註銷股份並辦理註銷登記,相對 來說第一類與第二類的買回在彈性的空間上比第三類目的大的多,以美國而言多數的公司宣告 庫藏股買回皆不會公開說明理由,但有說明理由的公司大多是以維護公司股價為主要理由,台 灣在政策上的限制可能是導致國內宣告理由與國外不同的原因 (池祥宣,2003)。

第 二 節 庫藏股的相關假說

一、 價值低估假說

Steve and Weisbach(1998)發現企業宣告庫藏股買回與其前一期的報酬率呈現負向的關 係,亦即當公司覺得自家的股價被低估的時候就會宣告庫藏股買回,Comment 及Jarrell(1991) 亦發現如果公司股價下跌是因為股價被低估,公司就會實施庫藏股買回,Dann(1981)指出公司 宣告庫藏股票購回一天內股價即呈現可觀的永久性正值報酬率,Ikenberry、Lakonishok 及 Vermalen(1995)認為當公司宣告庫藏股買回後的異常報酬率仍不足以反應其低估時,庫藏股購 回會具有長期的異常報酬率。 我國實務界專家們建議股價之高低為購買庫藏股之重要指標(鍾惠珍,民89),公司價值 被低估程度愈大,宣告買回庫藏股之意願愈高。 二、 超額資金假說 若公司的資金超過投資所需的資金,管理人員便有可能浪費公司的資金,代理問題因而產 生,所以公司將多餘資金購回庫藏股時即可降低代理問題成本,所以公司價值會上升。

Grullon and Michaely(2004)指出市場對於庫藏股購回具有正向的思考反應是因為此宣告 等於降低了自由現金流量與系統風險,所以越有可能進行過度投資的企業,其宣告庫藏股買回 的市場反應越是強烈。 三、 訊號假說 訊號假說之主要論點係植基於公司與資本市場投資人之間,存有資訊不對稱情況,管理當 局擁有私有資訊且較有能力精確評估公司之未來現金流量,乃利用購買庫藏股之宣告,傳達公 司股價被低估之訊號與投資人。如果投資人也因應公司宣告買回庫藏股之訊息,修正其對公司 未來現金流量之信念,股價應有正面反應。 在探討公司進行庫藏股活動之各項動機中,支持訊號假說的實證指出,由於公司管理當局 與外界投資者之間存在資訊不對稱的問題,故管理當局可藉由庫藏股買回宣告作為公司未來盈 餘的事前訊號。換言之,訊號假說預期,管理者利用庫藏股買回增加與外界投資者溝通其個人 觀點-公司價值是被市場低估的,或者是傳達未來盈餘可能會成長的訊息

雖然訊號假說預期庫藏股買回傳遞了宣告後公司未來的盈餘會有所改善,但是某些研究研 究及績效衡量指標並不支持訊號假說,Jagannathan and Stephens(2003)之研究發現庫藏股購 回的消息宣告後,分析師將會向下修正該公司的盈餘預測,這個發現與 Grullon and

Michaely(2004)之研究相同,Grullon and Michaely 找不到任何庫藏股購回的公司宣告後利潤 會成長的證據,也就等於不支持訊號假說,反而有研究指出庫藏股買回宣告後公司利潤會下降 (陳韻茹 2008)。 四、 財富移轉假說 當公司實施庫藏股買回,可分配給債權人的資產將減少,在一般債權求償程序中,第一順 位為債權人,其次為特別股股東,最後才為普通股股東,由於公司用現金購回庫藏股,會使得 公司現金流量降低,影響公司流動性及償債的能力,也就影響了債權人的權利,根據訊號假說, 公司宣告庫藏股可以增加股東的權益,於是宣告庫藏股就相當於將債權人的財富轉移至股東手 上。 五、 財務槓桿假說 公司若以舉債方式買回自己股票,其所增加的利息費用將有所得稅扣抵權,此稅盾效果將會 移轉給股東,股東實質所得增加進而推升股價。換句話說也就是公司如果執行庫藏股並於之後 註銷股份,就相當於提高公司的槓桿程度,當槓桿程度提升時,會產生較多的利息支付,也因 此有較多的稅盾效果可用來抵稅,此時股東會有較高的報酬率,也就是藉由抵稅來增加股東財 富。

Opler and Titman(1996)認為公司存在最適槓桿比例,當公司目前之槓桿比例低於其最適 槓桿比例時,管理人員便有動機利用庫藏股的買回並註銷來提升公司的槓桿程度。Pugh and Jahera(1990)經過實證研究認為買回庫藏股可以提高槓桿比例是使股價上漲的重要因素。 六、 自由現金流量假說 公司宣布買回庫藏股是間接傳達公司未來不會有更好的投資機會,經理人不會去從事淨變 現值為負的投資活動,透過買回庫藏股將剩餘的自由現金還給股東係基於增進股東利益及降低 代理成本,故對股價有正面效應(Jensen 1986) 七、 抵禦外部併購假說 當公司股價偏低時,容易引來外部惡意的併購行為,若公司利用買回庫藏股來提昇公司股 價,可以增加併購的成本。越有可能被併購的公司,買回庫藏股的機率較高(Hodrick 1996)。

八、 管理人員動機假說

許多公司發放員工選擇權,讓員工可以在特定時間點以特定價格認購股票,公司若有實施 庫藏股即可在員工執行選擇權時直接以庫藏股轉讓員工,而不需另外發行新股,也就較不會稀 釋掉每股盈餘。

Fenn and Liang(2000)即在研究中表示當員工執行股票選擇權的時候,公司應該要有庫藏 股的配套措施。 九、 股利替代假說 公司實施庫藏股購回與發放現金股利都是把剩餘現金還給股東的一種政策,公司借股票購 回作為現金股利發放之替代方法,相較於現金股利更具彈性,在景氣好的時候公司可買回庫藏 股且維持原來的現金股利,在景氣較不佳時公司就不必降低現金股利,Lintner(1956)認為公司 會傾向穩定的股利發放政策,因為公司若降低股利市場及會給予相當負面的反應。 另外自家股票購回其效果等於以資本利得替代股利的發放,我國股利須課稅而資本利得免 稅,故庫藏股購回因為可以節稅而對於股東來說相對有利。劉宜祥 (2002) 支持股利替代假說, 認為公司過去發放越多的現金股利,越有可能實施庫藏股購回,而鄭佳蕙 (2005)則發現庫藏股 買回比率愈高,現金股利發放率愈高,兩者之間呈顯著正相關,並不支持股利替代假說。公司 實施庫藏股票,往後不一定會再度實施,公司利用股票購回代替現金股利很可能是因為公司對 未來的現金流量穩定無法預期,也就對持續地發放穩定的現金股利持保留態度,故傾向以股票 購回方式替代。Jagannathan, Stephens和Weisbach (2000)發現現金股利為穩定性營運現金流 量的支付方式,而股票購回為暫時性非營運現金流量的支付方式。

圖2-1庫藏股購回效應相關假說示意圖 資料來源:本研究整理 財務槓桿假說 訊號假說 超額資金假說 價值低估假說 庫藏股購回效應 財富移轉假說 自由現金流量假說 抵禦外部併購假說 股利替代假說 管理人員動機假說

第三節

庫藏股的相關文獻

國 內 文 獻 : 一 、 李 憲 彥 ( 20 05 ) 以事件研究法來分析庫藏股購回宣告效應,另外以t檢定、Scheffe檢定、複迴歸分析來檢 定各因子是否對庫藏股購回宣告效應有影響。 研究結果如下: (1) 台灣庫藏股實施效應在初實施的第一年有明顯的新近效果,在第二年就趨於穩定。 (2) 資訊不對稱程度越高,股價淨值比越低的公司其庫藏股購回效應越明顯,驗證了資訊不 對稱假說及價值低估假說。 (3) 宣告目的三的效應大於宣告目的一,但宣告目的一的宣告前累積異常跌幅大於宣告目的 三。 另外,產業別並沒有對庫藏股宣告效應產生明顯不同的效果,此結果與其他研究結果不同。 二、 邱煥堯(2001) 採用事件研究法、ANOVA及與t檢定。 結果發現: (1) 台灣市場上存在著庫藏股購回宣告效應,在15天內,累積異常報酬率即達7.64%,在事 件日後的前三天更為明顯。 (2) 目的為維護公司信用之動機而實施的樣本公司其報酬率明顯高於其他動機;電子類股 的效應明顯低於金融及其他類股;小規模公司的異常報酬明顯高於大規模公司;低市 價淨值比的股票,其報酬會大於高市價淨值比的股票。 三、 李宗祥 (2000) 本研究係經由問卷調查來瞭解國內各上市公司管理當局宣告買回自家公司庫藏股之動機, 並以事件研究法對已經宣告實施庫藏股買回之上市公司作實證研究。 研究結果發現: (1) 上市公司管理當局買回自家公司股份最重要之動機為股價被低估,其次為對投資人發出 對公司未來前景包括盈餘與股價等具有信心之訊息。較不重要之動機為當做一種調整財 務結構之手段,藉以提高公司負債比率。 (2) 上市公司買回自家公司股份於宣告日前一天到宣告日後一天,其平均累積異常報酬率為 3.95%。 (3) 上市公司管理當局因股價被低估之動機而宣告實施庫藏股買回,其宣告後股價通常會有樣本平均值之公司,其宣告後股價之正向異常報酬率較顯著。但宣告時預定買回比率較 樣本平均值為高之公司,並未發現較顯著之異常報酬率。 四、 陳振遠與吳香蘭(2002) 本研究以事件研究法來檢視不同產業、購回目的、買回比例、內部人持股比例、內部人買 入比例、公司規模以及淨值市價比對累積異常報酬率的影響。結果發現公司宣告實施庫藏股買 回對投資人而言有正向的資訊內涵,其中以維護公司信用為申報目的、非電子業、高淨值市價 比、小公司規模的情形下累積異常報酬較高。 五、 陳嘉惠、劉玉珍與林炯垚(2003) 本研究主要探討庫藏股購回之影響因素與其異常報酬率,研究結果發現,公司規模較小與 董監事持股比例較高的公司會買回較多的庫藏股,間接的支持了資訊不對稱假說與道德危機假 說,而其中以首次宣告、前期報酬率較低、公司規模較小的公司產生的訊號效果更為顯著。 從產業別來區分,電子業的異常報酬率為最低,而金融業的最高,非首次購回的公司宣告 購回的比例較高,實際購回的金額比例卻較低,顯示公司有可能意圖發射假訊號藉以拉抬股價。 六、 林秀蓉 (民89) 本論文主要討論公司自公開市場買回庫藏股,在其宣告後之股價變動情形所產生的異常報 酬率,是否達到政府及宣告公司所期望的結果。 另外依照產業的特性將樣本公司區分成電子類股與非電子類股,依公司財務體質之強與弱 分為兩組,觀察其宣告後股價之異常報酬率,並將各類別加以比較,以提供將來想要購回庫藏 股公司及欲投資實施庫藏股買回之公司的投資人參考,藉由實證研究之事件研究法,針對所提 出之假說加以驗證。 驗證研究結果如下: (1) 所有樣本在宣告前一日之累積平均異常報酬率為-3.2171%,顯示宣告樣本在宣告日之前 皆經歷過一段下跌期,造成樣本的股價嚴重被低估。 (2) 實證結果顯示,公司在宣告實施庫藏股買回後,其累積平均異常報酬率高達 8.3120%, 支持了確實有庫藏股購回效應的發生,股價有明顯回升的現象。 (3) 針對產業特性分類(電子股與非電子類股)之庫藏股買回宣告,實證結果顯示,電子類股 在宣告日之前股價下跌情形通常較非電子類股嚴重。但就實施庫藏股買回宣告日後之累 積異常報酬率來看,兩類之差異並不顯著。 (4) 針對財務體質強與弱公司兩組之庫藏股買回宣告比較,研究之實證結果發現,財務體質 弱之公司在宣告日前下跌情形較財務體質強之公司嚴重。但就實施庫藏股買回宣告日後 之累積異常報酬率來看,兩類之差異並不顯著。

七、 林樹源 (2001) 該研究根據相關研究文獻歸納四個庫藏股買回的策略,分別是訊息宣告策略,股價維護策 略、財務運用策略和企業防衛策略。 研究結果如下: (1) 公司預計買回的比例愈大,其實際買回的比例也會愈大。 (2) 公司負債比例愈低,其實際買回的比例愈大。 (3) 公司買回目的為維護股東權益與公司信用者,其實際買回的比例會較轉讓股份予員工以 及作為股權轉換之用等兩種買回目的為顯著。 (4) 公司宣告期的異常報酬率愈高,則公司實際買回的比例愈高。 (5) 公司的股價淨值比愈低,公司實際買回的比例愈高。 八、 王一方 (2000) 該論文在研究公司宣告實施庫藏股買回後其股價的變動情形。 研究主要目的在了解: (1) 宣告實施庫藏股買回後的股價效應。 (2) 買回目的不同的股價效應差異。 (3) 產業別不同的股價效應差異。 (4) 公司實際買回數量對股價效應之影響。 並根據本研究的結論,瞭解公司祭出庫藏股買回的護盤效果以及對後續股價發展的影響。 該研究實證結果分析如下: (1) 公司宣告實施庫藏股買回,股價顯著會有上升的反應,且實證結果發現,實施庫藏股買 回之公司股價變動率大於加權股價指數變動率。 (2) 公司買回自家庫藏股其宣告買回目的為「維護公司信用及股東權益」,其股價異常報酬 率高於宣告買回目的為「轉讓股份予員工」之股價異常報酬率,尤其在宣告後兩個月後 其異常報酬率的差異性更加明顯。 (3) 宣告實施庫藏股買回的企業中,非電子類股的股價異常報酬率高於電子類股的股價異常 報酬率,實證結果顯示,非電子類宣告庫藏股買回對股價正面效應遠大於電子類。 (4) 公司買回庫藏股票的數量相對成交日均量的比例,實施有正報酬之公司其比例高於負報 酬之公司:實證結果發現,執行期後無論後一月或後二月,執行有正報酬公司之平均買 回比例皆高於負報酬之公司,且買回比例平均高達9.7倍。

該研究主要以事件研究法來證明庫藏股宣告買回的效果,其研究結果如下: (1) 宣告日的平均報酬為1.149%,而宣告後一日的累積異常報酬3.055%,就產業別而言以 金融服務業和傳統產業宣告之報酬為最高,反而實施次數最多的電子業報酬為最低。 (2) 大多數的公司在庫藏股宣告買回前六十日至前兩日均呈現負向的累積異常報酬,股價 有被市場低估之情形。 (3) 庫藏股宣告買回對短期的股價而言有正向且持續的激勵效果。 (4) 宣告之內容對報酬的相關性呈現不顯著之結果。 十、 陳世新(2001) 公司宣告庫藏股買回時,董監持股比例越高者表示越有可能利用宣告所產生的異常報酬來 賺取價差利潤,故公司宣告實施庫藏股買回時,內部董監持股比例越高者可能越容易讓投資者 解讀為保護大股東及內部持有人,所以不易產生異常報酬。 十一、林懋民(2002) 上市櫃公司實施庫藏股宣告買回,在宣告日之前股價普遍為負向的異常報酬,顯示在宣告 之前股價通常都被投資者低估,而在宣告日之後其股價通常呈現正向的異常報酬,且庫藏股實 施次數與異常報酬率之關係呈現反向遞減的狀態。

國外文獻:

1. Netter and Mitchell (1989)

此篇研究結果顯示公司在宣告購回自家庫藏股前,其股價通常有異常的下跌情形,而在宣 告之後,則有顯著的正向異常報酬存在,由此可知,訊號假說是獲得支持的,也就是公司宣告 庫藏股買回相當於傳遞未來盈餘會有改善的資訊,亦即管理當局使用公開市場實施庫藏股買回 相當於發射未來前景看好的訊號。實證結果證實在宣告買回自家公司股票後股價會有上升的現 象。

2. Grullon and Michaely (2004)

本研究發現市場對公司實施庫藏股買回具有正向的解讀導因於系統風險與自由現金流量的 降低,對於越可能將自由現金過度投資的公司其股價對庫藏股宣告購回的反應越是強烈,所以 當公司發生過度投資的代理衝突時,公司也會選擇以股票購回的形式來降低代理成本與資金成 本,通常市場對於公司這些動作的反應也都給予正向的回饋。

3. Ikenberry , Lakonishok and Vermaelen (2000)

本研究主要在驗證價值型和成長型股票哪一個完成之購買(Completion Rate)比例會較高。 另外也檢測經理人對公司價值被低估的認知是否會成為買回自家公司股票的動機。由於加拿大 法律規定執行期間內必須逐月申報其庫藏股購回之股數,因此有別於其他相關的研究,研究者 利用逐月買回的狀況來檢測公司購回自家股票的目的與購回之狀態。研究期間及樣本為1990年 代加拿大之公司,研究樣本數為1,060家公司。結果歸類如下: (1)價值型的股票可能因被低估情形較嚴重,所以就長期而言其股票報酬率的表現較成長型 股票佳且其完成購買的比例也較成長型股票來的高 。 (2)研究者發現,當股價走低時,其庫藏股購回完成之比例會愈高,可能導因於經理人認知 自家公司股票價值被低估之情形嚴重,故股價低迷也成為購回自家股票之強烈動機。 4. Dann (1981) 研究選取1962年至1976年間143件樣本(122家公司),宣告以公開收購(Tender Offer) 方式買回庫藏股之效果。實證結果如下: (1)以 公 開 收 購 方 式 買 回 庫 藏 股 , 於 宣 告 日 一 日 內 便 有 顯 著 的 正 向 報 酬 ( Positive Returns)。此結果之庫藏股宣告效應是十分顯著的,且符合訊號發射假說。

(2)對於可轉換債(Convertible Debt)及可轉換特別股(Convertible Preferred Stock) 等投資人的財富影響效果並不顯著,故其研究結果未能支持財富移轉假說。

第 三 章、 研 究方 法

本章共有四節,第一節為研究假說,說明本研究所要驗證的假說。第二節分析資料與樣本 的來源與說明其選取方式。第三節為樣本分類。第四節為說明代理變數的選取與定義。第五節 為研究方法,說明本研究中使用的分析方法。第一節

研究假說

從前一章節的文獻探討中我們可發現公司在宣告庫藏股買回後會有異常的報酬率發生,也 就是所謂的庫藏股宣告效應(Dann,1981;邱煥堯,2001),去年因應美國次級房貸風暴造成 的全球股市崩跌,國內的上市櫃公司又紛紛祭出庫藏股買回之手段,但庫藏股在國內施行已多 年,是否其效應劇烈如同初期?本研究將再度確認是否存在有庫藏股宣告效應,提出假說一。假說一:庫藏股宣告有異常報酬發生

相對於大公司而言,規模小的公司股價容易被低估,且小公司在市場上關注的人較少,資 訊不對稱的問題也相對較大公司嚴重,於是我們相信規模較小的公司會有較大的庫藏股買回異 常報酬率,本研究利用股本來當成公司規模的代理變數,公司規模越小者其資訊不對稱程度越 高,資訊不對稱程度越大者依據訊號假說會有較大的庫藏股購回宣告效應,故假說二如下假說二:資訊不對稱程度較高的公司有較大的庫藏股購回宣告效應。

台灣法律規定公司買回庫藏股需要公告買回目的,樣本中約有三分之一的公告買回目的為 第三類,也就是維護公司信用及股東權益,表示有相當數量的公司是因為公司的股價被市場低 估而宣告庫藏股買回,換句話說股價越是被低估的公司越有宣告庫藏股買回的動機,文獻亦有 發現低股價淨值比的公司其股票的報酬率較高(Fama and French;1998),為了探討低股價淨 值比的公司是否具有較佳的庫藏股實施效果,我們需要研究股價淨值比與實施庫藏股買回後的 異常報酬率的關係,於是提出假說三。假說三:股價較為低估的公司有較大的庫藏股購回宣告效應。

股票市場中所謂的本益比,“本”意指股票的每股市價,此為投資人購進股票的成本.“益” 意指公司每股稅後純益。因此,本益比即為每股市價相對於其每股稅後純益的倍數。以公式表示: 本益比= 股價/ 每股稅後純益,換句話說本益比就是成本與收益的比值,理論上若是想長期持 有的個股,選擇績優又本益比低的股票是較佳的選擇,但本益比高的個股通常是市場對該公司未 來的前景與發展寄予較高的期望,也因此在本益比上願意給予較高的數字,當股市大環境不佳的題材性應可重新獲得投資人的關注,為了探討本益比跟庫藏股買回之異常報酬率的關係,於是提 出假說四

第二節

資料來源與樣本說明

一、 資料來源 本研究所需的相關資料來源: 1. 台灣經濟新報資料庫 2. 證券交易所網站 3. 公開資訊觀測站 二、 研究期間 本研究的研究期間從民國 96 年 1 月 1 日起至民國 96 年 12 月 31 日止 三、 樣本公司的選取說明 1. 本研究的樣本只針對上市公司作為研究對象 2. 如果公司在宣告前 10 日沒有股價資料,則無法做資料分析,所以去除該樣本 3. 公司資料有缺漏者予以刪除 4. 公司在一天內同時宣告兩次庫藏股,為了避免混淆予以刪除第三節

樣本分類

本研究針對 96 年度庫藏股宣告買回之上市公司作為研究之樣本,其依照各代理變數分類後 之詳細樣本數如表 3-3-1 所示 表 3-3-1變數

分類

樣本數

年度 96 年度 124 股價淨值比 大於 1 89 小於 1 35 股本 大於 50 億 31 小於 50 億 93 本益比 大於 20 59 小於 20 65 資料來源:本研究整理 另外,以宣告目的來看,大部分的公司皆是以目的一為宣告目的(86 家),也就是轉讓予員 工配股用途,小部分為目的三轉讓予維護公司信用(37 家),也就是覺得公司股價被低估者,只 有一家以目的二轉換股權之用,可能原因為台灣庫藏股制度對於宣告目的一的公司來講具有較 大的彈性。第四節

研究變項定義

一、 股價淨值比 股價淨值比為每股股價除以每股淨值,淨值為庫藏股買回宣告日前一季季報之淨值,股價 為庫藏股實施宣告月前一季季報的月底股價,我們可由上節表 3-3-1 中依照其大小分組來看出 樣本的股價淨值比概況,比較高的組為其股價淨值比大於或等於一,比較低的組為股價淨值比 不到一,而以”一”來分組主要是因為市場大部分的心態覺得股價淨值比低於一者其股價為低 估。 二、資本額 本研究之資本額以庫藏股宣告日當季公告之資本額來做為變數,表 3-3-1 中是以 50 億為分 界來分為大公司與小公司兩組。 三、本益比 本益比為股價/每股稅後盈餘,本研究中的股價採庫藏股宣告月前一季季報月底之股價,每 股稅後盈餘採宣告日前一季季報公告之稅後盈餘。 四、 異常報酬率 本研究之異常報酬率採 TEJ 之市場指數計算模式,即樣本日報酬率與大盤報酬率之比,計 算公式為[(1+日報酬率)/(1+大盤報酬率)-1]*100第五節

研究方法

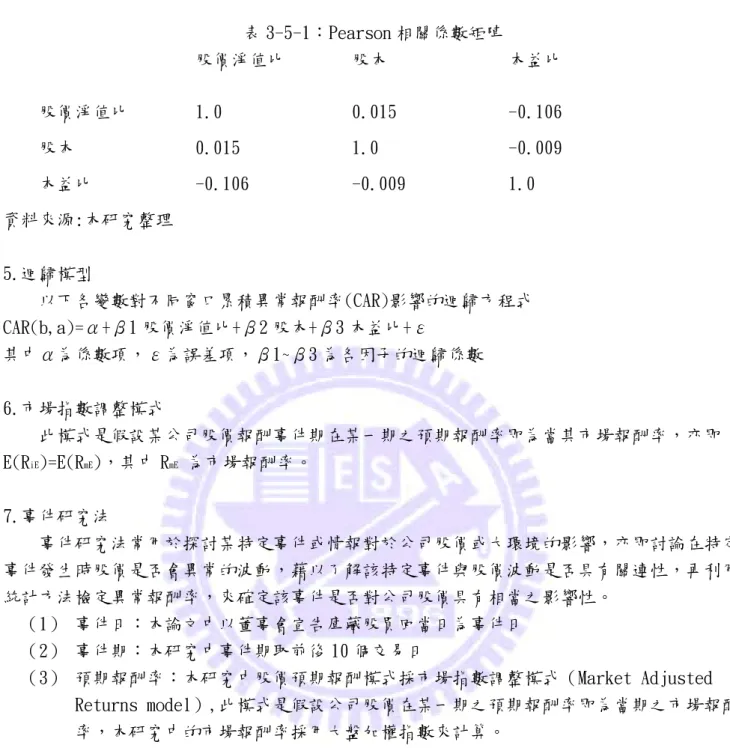

一、 t 統計量檢定 t 檢定為顯著性之檢定方法,本研究以 t 統計量檢定來檢定樣本的平均累積異常報酬率是否 有達顯著。另外,論文中亦以 t 檢定測試迴歸模型中各預測變數對應變數之解釋能力,討論其 結果是否達顯著。 二、 多元迴歸分析 迴歸分析是利用應變數與一個或多個自變數之間存在的直線關係來分析自變數對應變數的 或預測能力,研究人員須自所有可能與應變數有關的變數中挑選有解釋能力的變數來當自變 數,若想了解新增變數對解釋量的影響時就須採用逐步迴歸分析。 本研究以數個可能影響庫藏股宣告後該樣本的累積異常報酬率之變項為自變數建立模型, 並以多元迴歸分析法來分析該模型對樣本累積異常報酬率的解釋能力,其中較重要的檢定指標 為R square及F檢定,其中R square用來檢定迴歸模型的配合程度,F檢定用來說明迴歸方程式 中假設的自變數是否對於應變數有聯合解釋的能力。 其他檢定判讀方法: 1. 皮爾森(Pearson)相關係數檢定 若假設的變數中出現高相關性,統計結果的解釋能力將出現謬誤,皮爾森(Pearson 相關係 數即是用來檢定變數間的相關性,係數越高級即表示其相關程度越高,係數越低級表示其越不 相關,一般而言,係數之絕對值在 0.8 以上就表示極相關,絕對值在 0.6-0.8 之間表示高度相 關,絕對值在 0.4-0.6 之間表示普通相關,絕對值在 0.2-0.4 之間表示低相關,而絕對值在 0.2 以下表示極不相關。 2. t 檢定 t 檢定用以檢定顯著性,可測試迴歸模型中各自變數對應變數之解釋能力及是否具有統計上 之顯著性。 3. F 檢定 F 檢定是檢視整個迴歸模式之解釋能力,即將所有變數視為一個整體,來檢定其與應變數值 間是否具有顯著性之統計關係,本研究利用 F 檢定來測試整體迴歸模式對累積異常報酬率是否 有顯著的解釋能力。 4. 迴歸模型的適用程度 本研究的迴歸模型中變數經皮爾森係數測試,模型變數間相關性很低,如下表 3-5-1 所示表 3-5-1:Pearson 相關係數矩陣 股價淨值比 股本 本益比 股價淨值比 1.0 0.015 -0.106 股本 0.015 1.0 -0.009 本益比 -0.106 -0.009 1.0 資料來源:本研究整理 5.迴歸模型 以下各變數對不同窗口累積異常報酬率(CAR)影響的迴歸方程式 CAR(b,a)=α+β1 股價淨值比+β2 股本+β3 本益比+ε 其中α為係數項,ε為誤差項,β1~β3 為各因子的迴歸係數 6.市場指數調整模式 此模式是假設某公司股價報酬事件期在某一期之預期報酬率即為當其市場報酬率,亦即 E(RiE)=E(RmE),其中 RmE 為市場報酬率。 7.事件研究法 事件研究法常用於探討某特定事件或情報對於公司股價或大環境的影響,亦即討論在特定 事件發生時股價是否會異常的波動,藉以了解該特定事件與股價波動是否具有關連性,再利用 統計方法檢定異常報酬率,來確定該事件是否對公司股價具有相當之影響性。 (1) 事件日:本論文中以董事會宣告庫藏股買回當日為事件日 (2) 事件期:本研究中事件期取前後 10 個交易日 (3) 預期報酬率:本研究中股價預期報酬模式採市場指數調整模式(Market Adjusted Returns model),此模式是假設公司股價在某一期之預期報酬率即為當期之市場報酬 率,本研究中的市場報酬率採用大盤加權指數來計算。 8.統計軟體的應用 本論文主要以SPSS及EXCEL兩個軟體來執行統計的檢定

第四 章 、 實證 結果 分析

本章將進行資料統計後的實證分析,第一節為庫藏股購回宣告效應的研究,,第二節分析 資訊不對稱程度、股價淨值比以及本益比等變數對庫藏股購回的影響。第一節

庫藏股宣告效應

在對所有的樣本做事件研究法的分析後,如預期的現今市場依然存在著相當明顯的庫藏股 宣告效應,在宣告效應研究中,124 家篩選後的公司樣本中,明顯看出宣告前 3 日的平均異常報 酬率為-2.93,而在庫藏股買回宣告後 3 日之平均異常報酬率立刻拉升至 2.94,前後三日的異常 報酬率平均差到 5.87,且其顯著性皆達 0.001,而對於庫藏股購回宣告事件日後 10 日異常報酬 率而言,124 家篩選後的上市公司樣本在前 10 日的平均異常報酬率為-6.81,而宣告事件日後 10 日平均值則攀升成 4.04,且其顯著性亦達 0.001,顯示台灣的上市公司於庫藏股宣告之前公 司經常是經歷一波的股價下殺,並且在實施庫藏股購回宣告之後股價明顯回升,且在 3 日之後 股價仍持續性的呈現相當的異常報酬率(表 4-1-1,4-1-2,4-1-3,4-1-4)表 4-1-1:全部樣本事件期 AR(樣本數:124) t 日 AR t 值 Sign level -10 -0.66387 -3.78831 *** -9 -0.25148 -1.32742 - -8 -0.29572 -1.36946 - -7 -0.3674 -1.97631 * -6 -0.55577 -2.51577 ** -5 -0.76628 -3.67905 *** -4 -1.11161 -4.70437 *** -3 -0.80059 -3.49306 *** -2 -1.17636 -4.64899 *** -1 -0.82722 -3.46525 *** 0 -0.0663 -0.28648 - 1 2.028007 8.0621 *** 2 0.556976 2.406635 ** 3 0.036439 1.996153 ** 4 0.616778 3.638183 *** 5 0.480972 2.488832 ** 6 -0.08913 -0.48793 - 7 0.155072 0.840461 - 8 0.214757 1.154315 - 9 -0.15538 -0.84198 - 10 -0.12471 -0.70982 - 註:*表達 10%顯著水準,**表達 5%顯著水準,***表達 1%顯著水準,雙尾檢定 資料來源:本研究整理

表 4-1-2:全部樣本事件期 CAR(樣本數:124)

t 日 CAR t 值 Sign level

-10 -6.816309 -0.00964 -9 -6.152436 -0.19515 -8 -5.900951 -0.47531 -7 -5.605231 -0.1059 -6 -5.237835 0.192032 -5 -4.682063 0.019847 -4 -3.915781 1.198902 -3 -2.804174 2.927737 *** -2 -2.003585 4.627488 *** -1 -0.827224 8.0621 *** 0 -0.0663 -0.28648 1 1.961707 -2.34359 ** 2 2.518682 -4.01373 *** 3 2.883072 -4.40675 *** 4 3.49985 -5.27867 *** 5 3.980823 -5.82644 *** 6 3.891691 -6.01688 *** 7 4.046763 -6.29359 *** 8 4.26152 -6.4214 *** 9 4.106139 -6.4328 *** 10 3.98143 -6.85167 *** 註:*表達 10%顯著水準,**表達 5%顯著水準,***表達 1%顯著水準,雙尾檢定 資料來源:本研究整理

圖 4-1-1:事件發生日後每日之累積異常報酬率折線圖 -1 0 1 2 3 4 5 0 1 2 3 4 5 6 7 8 9 10 數列1 註:本研究中之累積異常報酬率圖形以宣告日為基準(0) 資料來源:本研究整理

第二節 資訊不對稱程度、股價淨值比高低以及本益比

對庫藏股購回宣告效應的影響

為了研究資訊不對稱程度、價值低估程度以及本益比對庫藏股購回的影響,本節分別以股 本,股價淨值比來表示樣本資訊不對稱程度及價值低估程度,Loughran(1997)將公司規模分成 五個樣本,研究結果顯示股本越小的公司報酬率越高,通常股本小的公司股價波動大,而像大 家所熟知的台積電、鴻海這類股本大的公司股價波動就會相對比較小,主要原因可能是因為當 公司股本小的時候,其公司營收變化以及內部變動會較大,而資訊公開程度較低,股價就會較 易為公司股東或主力所炒作,本研究中資訊不對稱程度顯示股本與報酬率呈現負相關,且 p 值 達到 10%的顯著水準,符合文獻及假說的預期。 對於價值低估程度,本研究以股價淨值比來做為其代理變數,一般而言通常稱股價淨值比 較低的股票為價值股,而股價淨值比較高的股票為成長股,文獻顯示以長期而言價值股的投資 報酬率會高於成長股,本研究以資本額、股價淨值比及本益比三項變數為自變數,宣告後的異 常報酬率為應變數進行多元迴歸分析,表 4-2-1 為樣本變數的敘述性統計Descriptive Statistics 表 4-2-1 所有樣本的敘述性統計 N Mean Std. Deviation 股價淨值比 105 1.7794 1.13794 股本 105 92.576 288.5881 本益比 105 25.0866 34.01738 資料來源:本研究整理 從迴歸分析的結果可以發現只有加入了本益比這個變數對異常報酬率才有較佳的解釋能 力,其 P 值有達到 5%的顯著的水準,且其 R Square 為 0.084,表其共可解釋依變項 8.4%的變 異量。另外在 ANOVA 分析中,F 值等於 3.105,P=0.030<0.05 亦有達顯著水準,而股價淨值比以 及股本這兩個變數卻未達顯著,詳細資料如下表 4-2-2,4-2-3,4-2-4 所示

Coefficients 表 4-2-2 多元迴歸模型統計結果 Model 未標準化係數 標準化係數 t 顯著性 B 之估計值 標準誤 Bata 分配 A Constant 股價淨值比 5.952 -0.428 1.370 0.650 -0.065 4.344 -0.658 0.512 B Constant 股價淨值比 股本 6.376 -0.409 -0.005 1.369 0.641 0.003 -0.062 -0.189 4.656 -0.639 -1.950 0.525 0.054 C Constant 股價淨值比 股本 本益比 4.931 -0.260 -0.005 0.047 1.494 0.644 0.002 0.021 -0.039 -0.188 0.212 3.301 -0.412 -1.970 2.215* 0.001 0.681 0.052 0.029 資料來源:本研究整理 表 4-2-3 Model Summary Model R R Square A 股價淨值比 0.065 0.004 B 股價淨值比 股本 0.200 0.040 C 股價淨值比 股本 本益比 0.291 0.084 資料來源:本研究整理

表 4-2-4 ANOVA Model F Sig. 1. 股價淨值比 0.433 0.512 2. 股價淨值比 股本 2.124 0.125 3. 股價淨值比 股本 本益比 3.105 0.030 資料來源:本研究整理

第五章、 研究結論與建議

第五章為本篇研究之總結,第一節為綜合結論,為本研究做一統整性的歸納,第二節為對 後續研究者提供一些相關的看法及可繼續研究之方向,第三節為對股市投資人之建議,也就是 是否可利用庫藏股宣告效應來獲取報酬,第四節為研究限制,說明研究中所遇到的限制及瓶頸。第一節

結論

一、 宣告庫藏股購回效應 由研究中發現庫藏股購回宣告之效應在台灣股票市場是明顯的呈現顯著之累積異常報酬 率,且因為研究期間為美國次級房貸風暴期,公司為挽救股價所祭出的策略,所以明顯的在宣 告前都經歷一段異常的下跌,在實施後股價也都給予正向的反應,且累積異常報酬率持續的增 加,支持了研究假說 1。 二、 資訊不對稱程度對庫藏股買回宣告效應之影響。 本研究以公司股本來做為資訊不對稱程度的代理變數,迴歸驗證結果股本大小與庫藏股購 回宣告之累積異常報酬率呈現負相關,雖然 p 值些微超過了 0.05,但其負相關仍舊可支持資訊 不對稱假說。 三、 價值低估程度對庫藏股買回宣告效應之影響 根據價值低估假說股價淨值比較低者其庫藏股宣告購回效應應較大,發現雖然迴歸結果呈 現負相關,但並未達到顯著的效果,是否在次級房貸風暴等全球性的股災中市場對價值股的解 讀與認知跟平時不一樣,有待後續研究者做進一步的探討。 四、 本益比高低對庫藏股買回宣告效應的影響 本益比高的股票意味著市場機制因為公司或產業前景看好等因素而願意付予該股票較高的 價值,本研究將樣本依本益比高低進行複迴歸分析,實證結果顯示庫藏股買回宣告後之異常報 酬率與本益比的大小呈現正相關,亦即本益比較大的樣本其宣告後累積異常報酬率也較大,支 持了研究假說 4。第二節

對後續研究者的建議

一、本論文以庫藏股購回宣告後之異常報酬率為研究主軸,依據訊號發射理論公司宣告數藏股 買回即是表示看好公司未來的發展,就長期而言股價應該會持續的上漲,故後續研究者可 以針對較長天期(以月或年為單位)進行庫藏股實施後異常報酬率之研究。 二、本研究多數樣本乃次級房貸風暴後股價急速下跌,公司為挽救股價而祭出庫藏股買回的手 段,故整體研究環境處於空頭市場,後續研究者可針對多頭市場庫藏股宣告買回的樣本作 比較性的研究,看看多頭市場是否也會和空頭市場一樣有顯著之庫藏股宣告買回後的異常 報酬率。 三、研究過程中發現有些公司一年內便實施了多次的庫藏股買回,建議後續研究者可以將庫藏 股實施次數的多寡做一個變項加以研究,看看是否宣告庫藏股買回的密集程度會影響實施 後的異常報酬率。第三節

對投資者的建議

台灣的庫藏股買回宣告效應即使在空頭市場仍然是相當的明顯,十天之內都還具有相當可 觀的累積異常報酬率,而股本小、本益比高的公司其效應更加明顯,投資人可以在宣告日之後 報酬率最顯著的七八天左右獲利了結,避免又因空頭市場的指數波動而造成虧損,另外仍須慎 重考慮其他影響變數的風險,畢竟影響股價的因素相當複雜,另外在考慮報酬率的同時須計算 手續費及證交稅的交易成本,才不至只有數字上的獲利。第四節

研究限制

一、 論文之研究期間只有一年,且為美國次級房貸風暴發生之大跌階段,故研究結果一定會有 所偏誤,如果以後幾年可以收集更多的樣本資料,甚至有大盤破萬點的大多頭情形,可以 再拿來比較驗證,如此的研究結論會更加完善。 二、 本論文針對上市公司為研究的樣本,但庫藏股在國內實施的時間已不算短,上櫃公司宣告 的件數也相當可觀,因上市公司與上櫃公司的性質並不相同,本研究結果可以解釋上是公 司卻不一定可以解釋上櫃公司,如果以後有機會對上櫃公司來做相同的研究加以比較,將 更能確立研究結果。 三、 因研究資料取得有先天上的限制,亦即只能根據董監事決議的日期為宣告日,實際上公司 內部開始有買回庫藏股的構想或決議的日期我們並無從得知,故若在董監事決議日期前大 股東即有動作或有相關資訊外洩可能就會使異常報酬率提前反應。參考文獻

中文資料 王一方 (2000),「國內庫藏股票制度實施對股價影響之實證研究」,國立台北大學企業管理學 系碩士在職專班論文 池祥萱(2003),「公開市場股票再買回之研究」,國立中央大學企業管理研究所博士論文 周賓凰與蔡坤芳(1996),「台灣股市日資料特性與事件研究法」,證券市場發展季刊第九卷 第二期, pp.1-28 林秀蓉(2000),「我國上市公司購回庫藏股宣告效果之實證研究」,國立台北大 學企業管理學系未出版碩士論文 林懋民(2001),「多次實施庫藏股買回宣告效果之研究」,銘傳大學管理科學研 究所碩士論文 林樹源(2002),「我國上市上櫃公司實施庫藏股之策略研究」,私立淡江大學商 學管理研究所未出版碩士論文 邱煥堯(2001),「台灣股票市場庫藏股行情之實證研究」,國立中央大學企業管理研究所碩 士論文 李宗祥(2000),「上市公司買回本公司股份之研究」,國立台灣大學財務金融研 究所碩士論文 李憲彥 (2005),「台灣上市公司庫藏股購回宣告效應之研究」國立中央大學企業管理研究所碩 士論文 孫全輝(2004),「庫藏股宣告制度前後期之報酬效果-以台灣上市公司為例」,國立成功大學企 業管理研究所碩士論文 陳世新(2001),「庫藏股制度宣告前後期之報酬效果—以台灣上市公司為例」, 國立成功大學企業管理學系碩士論文 陳振遠與吳香蘭(2002),「台灣上市公司庫藏股購回宣告資訊內涵之研究」,中山管理評論第十 卷第一期,pp.127~154陳嘉惠、 劉玉珍與林炯垚(2003),「公開市場股票購回影響因素分析」, 證券市場發展季刊,15:3, pp.27-62

英文資料

Bhattacharya, S.(1979),”Imperfect information Dividend policy and the bird in the hand fallacy”, Bell journal of economics 10, pp.259-270

Comment, Robert and Gregg Jarrell(1991),“The Relative Signaling Power of Dutch-Auction and Fixed-Price Self-Tender Offers and Open-Market Share Repurchases”,Journal of Finance ,Vol: 46 Iss: 4 , pp.1243-1271

Dann, Larry Y.(1980), “Common Stock Repurchases-An Analysis of Returns to Bondholders and Stockholders” Journal of Financial Economics : pp 113-138.

Fenn, G.W. and N. Liang(2001),”Corporate payout policy and managerial stock incentives “,Journal of Financial Economics, 60, pp. 45-72.

Gustavo Grullon and Roni Michaely(2004),”The Information Content of Share Repurchase Programs”,The Journal of Finance, VOL. LIX, NO. 2, pp.651-681

Hodrick, L. S.(1996),“Does price elasticity affect corporate financial decision?”,Working paper. New York: Columbia University.

Ikenberry, David、Josef Lakonishok and Theo Vermaelen (1995),”Market underreaction to open market share repurchases”, Journal of Financial Economics, 39, pp.181-208.

Jagannathan , Murali and Clifford Stephens(2003),“Motives for multiple open-market repurchase programs”,Financial Management, 32, pp.71-91

Jensen, M. C.(1986),“Agency costs of free cash flow”,American Economic Review 76, pp. 323-329. Lintner, J. (1956),”Distribution and income of corporations among Dividends、retained earnings and taxes”,American economic review , pp.97-113

Pugh, William; Jahera, John S.,Jr.(1990),“stock repurchases and Excess Returns:An Empirical Examination.”,Financial Review (February)pp. 127-142

Stephens, Clifford P. & Michael S. Weisgach, “Actual Share Reacquisitions in

Open-Market Repurchase Programs”, The Journal of Finance, February 1998, Vol III, No. 1:313-333.