行政院國家科學委員會專題研究計畫 成果報告

以分析層級法、模糊多目標規劃與模糊積分法建立個人理財

務規劃分析模型與決策輔助系統設計

計畫類別: 個別型計畫 計畫編號: NSC94-2416-H-151-002- 執行期間: 94 年 08 月 01 日至 95 年 07 月 31 日 執行單位: 國立高雄應用科技大學金融系 計畫主持人: 姜林杰祐 計畫參與人員: 劉依婷 報告類型: 精簡報告 處理方式: 本計畫可公開查詢中 華 民 國 95 年 10 月 25 日

行政院國家科學委員會專題研究計畫成果報告

「理財規劃分析模式建構與決策支援系統開發

—使用模糊多目標規劃方法」

計畫編號:NSC 94-2416-H-151-002-

執行期間:94 年 8 月 1 日至 95 年 7 月 31 日 主持人:姜林杰祐 副教授 國立高雄應用科技大學金融資訊研究所 計畫參與人員:劉依婷 國立高雄應用科技大學金融資訊研究所摘要

目前的理財規劃系統由客戶提供基本資料以及不同理財目標等訊息,計算出在不同情境 下,不同時期的現金流量變化;若試算出來的理財規劃結果,無法滿足客戶需求,則須不斷 調整決策變數,以求得可以接受的理財規劃方案。解決此問題最根本的做法,是由規劃者以 其偏好,設定不同的理財目標與彈性(模糊)空間,利用數學規劃方法設計出最佳的理財計畫, 以提供決策依據;本研究因此使用模糊多目標規劃法,建構整合不同理財構面之數學規劃模 型,以期在設定目標下,完成理財規劃。以本研究所提出模型為基礎,本研究進一步開發出 用以支援模糊多目標理財規劃決策的資訊系統,此系統可大幅改進目前理財規劃軟體的層 次,由原有的管理資訊系統提升至決策支援系統。 關鍵字:個人理財規劃、數學規劃、模糊目標規劃、決策支援系統Abstract

Personal financial planning, regarding wealth holder as the decision center, is planned to manage all of the money activities during planner lifetime.Traditional financial planning procedure began from offering the planner’s initial financial situation, his/her financial goals, etc., and then calculated the future cash flow for different time periods of the planner under variant scenarios. Once the planning result cannot meet planner's expectation, one must adjust the tunable parameters continuously until obtaining an acceptable financial plan. Such a “trial-error” method cannot promise to achieve the optimal planning result. The fundamental approach to solve such a problem is, firstly, setting the financial goals, and theirs flexibility by planners as objectives and, secondly, setting different time period cash flow relationships for each decision as constraints. By applying multiple criteria mathematical programming techniques to solve the derived model, an acceptable or even optimal solution of financial plan can be achieved. This research adopts fuzzy goal programming approach to consider the different goals to construct a personal financial planning model to optimal the financial plan. Based on the proposed model, we further develop a novel financial planning decision support system which could promote the present financial planning system from original MIS level to become a DSS level.

Keywords: personal financial planning, mathematical programming, fuzzy goal programming, decision support system

壹、研究動機與目的

理財規劃係以財富持有人為決策中心,管理其生命歷程所有與金流相關之活動,包括財 富價值的最大化、人生計畫的滿足與各式風險之控管等。理財規劃範圍包括收入與支出兩方 面:收入來源包括工作收入、財富運用收入等,而支出部份則包括家庭生活支出、信貸支出, 以及生涯中不同計畫(如購屋、子女教育、退休等計畫)支出等;收入與支出項目的整體規劃 即為個人理財規劃之範圍。理財規劃的目的,希望在平衡一生中收支差距之餘,能進一步達 成必須運用財富支應的人生目標。 目前,理財顧問幫助客戶完成理財規劃過程,係由客戶提供基本資料、財務狀況,以及 個人對於不同理財目標、對未來情勢之看法等訊息,試算出在不同情境下,不同時期的現金 流量變化。倘若試算出來的結果,無法滿足需求(亦即決策變數限制所對應的可行解空間與客 戶期望之目標解範圍間為空集合),則須不斷調整決策變數,以求得可接受的理財規劃方案。 此種「試誤」式的若則(what-if)分析方法,存在以下問題: 1. 嘗試錯誤求解僅可得到滿意結果,但未知是否找到的解答為可行解中的最佳解。即使透 過數值分析方法做目標搜尋(Crabb, 2003),也僅能針對單一變數調整;但理財規劃強調不 同的金流構面,可調變的變數往往相當多,也造成調整的困難。 2. 理財規劃方案之調整,必須針對多個目標同時調整,且對於不同目標的調整(妥協)範圍, 通常不是非真即假的二元狀態,而是一模糊空間,例如,當理財顧問建議客戶調整購屋 總價時,客戶可能會提供可接受之調整範圍的答案。誠如Fortin(1997)所言,理財規劃的解答往往沒有封閉解(close form solution),為解決以 上問題,應該使用數學規劃方法,才符合理財「規劃」的本質,此即本研究的主要動機。 使用數學規劃的相關方法如何解決以上問題呢?分析如下。 問題 1 可藉由建立原問題的數學規劃模型,以模式同時調整出多組決策變數空間中之最 佳決策解組合,以期達到理財目標;問題 2 可配合不同多目標決策方法,例如目標規劃法、 妥協規劃法等(Yu,1985),將理財規劃模型,建構成多目標規劃模型;進一步,藉由模糊多目 標規劃法,考慮理財目標本質上的模糊特性。 正因理財規劃分析仍然停留在資料輸入後的計算與結果呈現,目前開發的理財規劃資訊 系統仍處於「管理資訊系統」層次;而以本研究所提出的理財規劃模式作為模式庫核心,可 據以建立具備「決策支援能力」的理財規劃資訊系統(梁,2002),以提升目前理財規劃領域 資訊系統的應用層次。 本研究以文獻中,包含不同理財構面之全方位理財規劃問題為起點,建立一般性的模糊 多目標理財規劃模型,以解決以上現行理財規劃分析方法之缺失。 本研究架構如下:第貳節以一整合個人理財規劃分析模型之實例,闡述目前的理財規劃 方法的限制與改善之道;第參節回顧本研究所使用的方法-模糊多目標規劃法的要義與相關 研究;第肆節以第貳節之範例為基礎,結合模糊多目標規劃法,發展出一般化的「模糊多目 標理財規劃模型」;第伍節以第肆節發展之模型重新求解第貳節之理財規劃範例,並探討求解 的方法與解答之涵義;第陸節提出以本研究模型為基礎之理財規劃決策支援系統;第柒節為 結論部份,並包括未來的研究建議。

貳、理財規劃分析實例與改進方向

本節以理財規劃實務(金融研訓院,2003)中第九章之「全方位理財規劃」範例略作修改, 以說明現階段理財規劃分析的做法,並提出改善之道。 [範例] 姜先生現年 30 歲,妻子28 歲,預定在 32 歲與 35歲分別生育小孩。目前家庭年收入為 100 萬元(姜先生60萬元、妻子40萬元),年費用支出為45萬元,房租支出20萬元,可投資資產 50萬元。年收入增加率假設為5%,年費用及房租支出增加率亦為5%,每增加一個小孩家庭 生活費增加25%,每個小孩23 歲大學畢業獨立後生活費用少20%。預定35歲時以購屋取代 租屋,房價800萬元,自備300萬元,其餘貸款,夫妻都打算60歲退休,可領退休金為最後 一年年薪的兩倍。目前大學學費每年 10 萬元,年學費成長率為 7%。在工作期之生息資產的 投資報酬率為12%,貸款利率為8%。 針對以上案例,理財規劃者可以在試算環境(如 Excel)模擬出不同年度的收入、支出、餘 額、資產累計等現金流量。 在理財決策模型中,有些變數是不能改變的,例如規劃者年齡等「限制變數」;有些變數 是「環境變數」,如房貸利率;有些變數是「起始狀態變數」,如生息資產;有些變數可以透 過努力改變,如年薪成長率等,為「決策變數」;有些變數則為個人的選擇,亦為「決策變數」, 如生育子女數目與生育時間、房租費用、購屋價款、購屋時點與購屋貸款金額、繳息期間、 退休年齡、生活費用等;有些則是「結果變數」,例如每年可用於生財的資產總值等。變數之 間包含若干互動關係,這些關係在模式中規範。 傳統理財規劃的方式,在給定起始狀態變數、限制變數與環境變數下,透過決策變數的 調整,以期結果變數可以達成滿意的水準。 例如,設若資產投資報酬率(環境變數)由原來的 12%降到 6%,則在上例中,5 年後即開 始有負債,一直要到26 年後才能結束負債狀況,這代表規劃者在負債期間必須規劃信用貸款。 設若規劃者以無負債為人生目標,則其必須在其他決策變數間取得妥協,幾種可以考慮 的調整(妥協)方案,包括:(i)調整生育計畫,減少生育子女數;(ii)不改變生育子女數,但延 緩生育時間;(iii)降低生活費用,節儉度日;(iv)更努力工作,提高自己或(與)配偶收入;(v) 延緩購屋時點;(vi)降低購屋總價款;(vii)延長貸款攤還期限等。 使用試算表(Excel)的目標搜尋功能,可以「分別」算出前述 7 種調整方式,使理財目標 得以滿足之最適值,例如,若以「降低生活費用」調整,則當生活費用降到每年400.81 千元 時即可達成「無負債」的理財目標。 傳統理財規劃之做法,並非採用目標搜尋的方法(也非本研究所將使用的數學規劃方 法),而是採取試誤(trial-error)方法(此分析即所謂的若則(what-if)分析)—「不斷調整決策變數, 直到目標變數滿足為止」。但此法當遇到可調整決策變數增加、欲達成之目標增加(即多重目 標)時,甚至模式變數具備不確定性時,就難以運作。 由問題的需求與方法學的本質觀之,解決此類規劃問題的一般性做法,是透過「數學規 劃」方法求解,即在限制條件與欲達成目標下,最佳化決策變數的組合。此法與傳統方法間 之差異可以圖1 表示,亦即,傳統做法是透過不斷的調變決策變數,試圖找出一組可行(但可 能不是最佳)的組合解,其為正向求解的策略;而數學規劃的做法,是設定結果變數的目標, 找出在目標達成與限制條件下的非劣(non-inferior)決策組合解,其為反向求解的策略。(a) 傳統做法 (b) 數學規劃作法 圖1 傳統理財規劃方法與數學規劃方法之求解方式比較 理財規劃既言「規劃」,當然應該由設定目標與限制下,推算最佳解,而非採取試誤方法, 嘗試求解。更進一步,透過規劃求解,更可以得到以下好處: 1. 可輔以多目標規劃的方法求解,例如多目標規劃方法中的妥協規劃法,即可在理想解與 可行解區域間找到最佳的妥協點;又如考慮規劃者對於不同目標間的偏好結構,尋找最 佳解的多目標決策方法。 2. 可考慮不同變數與目標本質上之不確定性(uncertainty)。例如生息資產報酬率可能並非定 值,而是落在一定範圍;目標值亦可能不是確定值,而是一模糊數。這些考量,可以使 用數學規劃法中的模糊規劃法求解。 本研究將針對以上規劃求解所能得到的優點提出模糊多目標理財規劃模型對應求解。

參、模糊多目標規劃法

多目標規劃理論最早是由Von Neumann 和 Morgenstern (1944)提出。1951 年,Koopmans 提出有效向量(efficient vector)之觀念探討最有效分配資源的多目標問題;同年,Kuhn 和 Tucker 導出有效解存在的最適化條件(optimality conditions),並為多目標理論奠下了研究基 礎。之後,Ijiri(1965)提出「先占之優先權」(preemptive priorities)概念,當各個目標之重要性 不同時,依此排定各目標之達成順序的規劃方法,使得多目標規劃之領堿與應用範圍更加廣 泛。至1970 年代,多目標規劃之相關研究逐漸受到重視,隨而蓬勃發展(李等,2004)。 所謂「多目標規劃」,是指當決策者面對多個決策目標時的數學規劃方法,其主要是為 了協助決策者在有限資源限制與目標相互衝突的情形下,尋求一組較能滿足各目標的方案。 面對多目標最佳化問題時,「目標規劃」(goal programming)是應用最廣泛的一種方法,其基 本觀念為,預先為每一個目標設定一個期望達成的目標值(goal value),然後尋求一個滿意 解,以滿足各目標與目標值的差距最小。其數學模型表示如模式(1)。

( )

∑

= − k j j j X t f Min 1 (1) S X t s.. ∈ 0 ≥ X 其中, X 為決策變數,k為目標個數,S表決策空間,t 為第 j 個目標的目標值,j fj(X)表第 j 個目標的目標函數。 目標規劃的求解過程中,通常均假設決策者可事先設定目標值,運算的重點在求解各個 目標達成值之差異總和的極小化。然而實際上,當決策者面臨多目標決策問題時,所提供的 調變決策變數 試誤法找出可接受決策解 設定結果變數決策目標 找出最佳決策解資訊往往並非明確的達成水準,而是約略值。因此之故,Bellman 和 Zadeh(1970)將模糊集合 理論(fuzzy set theory)引入多目標決策中,將無法明確表達的語意情形融入數學模式,使數學 模型更能模擬真實情況,此即模糊多目標規劃。模糊多目標規劃模式如(2)所示: 尋找X 使滿足 fj

( )

X ≥~tj, j=1,2,..,k (2) S X t s.. ∈ 0 ≥ X 此模式的目的在於找到一組解使目標函數之值( fj(X))儘量大於目標值(t )。j 「儘量大於」 的概念以「≥~ 」表示,其與「 ≥ 」不同之處在於「 ≥~ 」允許 fj(X)可小於目標值t ,此即模糊j 的概念。我們可進一步定義歸屬函數(µ ),將模式(2)之目標式以模糊集合的方式表示其目( )

• 標達成度,以期將模糊的概念轉換成一線性的方程式,如式(3)所示。( )

(

)

( )

( )

( )

( )

⎪ ⎪ ⎩ ⎪⎪ ⎨ ⎧ ≤ < < − − ≤ = , 0 , , 1 j j j j j j j j j j j j j l X f if t X f l if l t l X f X f t if X f µ (3) 歸屬函數(µ( )

• )中,l 為決策者設定之最低可容忍的值。當目標函數值大於目標值(j t )j 時,目標達成度為1;若目標函數值小於最低可容忍的值(l )時,目標達成度為 0;若目標函j 數值介於下限值與目標值之間時,目標達成度為(

fj( )

X −lj) (

/tj −lj)

,此值將介於0 與 1 之間。 當進行多個目標同時要極大化其達成度時,目標之間必然產生衝突,Zimmermann(1978) 首先將「max-min」觀念應用於多目標模糊規劃上,藉此,將多目標問題轉變成一單目標模式, 以求解模糊多目標規劃模型。Max-min 模式如模式(4)所示,其主要目的是在多個目標中,極 大化最低的目標達成度。 λ Max (4)( )

f j k t s.. λ≤µj j , =1,2,..., S X ∈ 0 ≥ X λ 為所有目標達成度µj的下限,亦即所有的µj均大於等於λ 值,因此,極大化 λ 值等於 間接極大化所有的µj。此模式為後續大部分模糊多目標規劃模式的基礎。 以Zimmermann 之模式為基礎,Leberling(1981)以雙曲線(hyperbolic)歸屬函數代替原來的 線性歸屬函數,再轉成線性規劃求解。Hannan(1981)則結合模糊集合理論與目標規劃之優點, 提出各種組合目標函數的方法,例如對每一歸屬函數決定目標值及偏好順序後,以目標規劃方法求解,或對每一目標決定權重大小,加總後極小化偏離目標值。Luhandjula(1982)提出最 小和限制運算子(min-sum bound operator),代替最小運算子,使模式具備不同目標間的互相補 償特性,以更接近決策行為。Sakawa(1983)提出之模型,讓決策者對不同目標可有不同形式 歸屬函數,並提出交談式模糊多目標規劃方法求解。(許,1995) 本研究所欲發展之模糊多目標理財規劃模型,採取Zimmermann 的 max-min 模式。

肆、一般化模糊多目標理財規劃模型

本節所推導之模糊多目標理財規劃模型,以第貳節中範例為基礎,在收入面,僅考慮夫 妻薪資與理財收入;在支出面,僅考慮租購屋、子女養育與教育、房貸支出,且生息資產可 獲得固定報酬率的報酬。以下分段建立一般化模型。 假若規劃年期為t ,規劃者在第 t 年的年齡為m a ,假設規劃者已有配偶,其年齡為tp a ,tc a0p 與 c a0分別代表規劃者及其配偶在規劃初期之年齡。此外,若規劃者預計在 t 年後生育第 1 個 小孩,則將第1 個小孩之期初年齡表示為ak1 =−t 0 ,並假設於兩年後生育第2 個小孩。由於年 齡隨規劃年期增長,因此: m p t p t a for t t a+1= +1, =0,..., (5) m c t c t a for t t a+1 = +1, =0,..., (6) m k t k t a for n t t a n n 1, 1,2; 0,..., 1 = + = = + (7) 規劃者規劃初期之工作收入為 p s0 ,其配偶之收入則為 c s0。其後依據固定薪資成長率r 成s 長,直到退休為止,退休年齡為t ,退休當年之年收入為前一年之 q 倍(依據退休金比率而定),j 則規劃者與其配偶在規劃期不同年度之年收入為:(

1)

, 0,..., 0 1 0 + = − − = p j t s p p t s r for t t a s (8) p j p t p t qs for t t a s = −1, = − 0 (9) m p j p t for t t a t s =0, = − 0 +1,..., (10)(

1)

, 0,..., 0 1 0 + = − − = c j t s c c t s r for t t a s (11) c j c t c t qs for t t a s = −1, = − 0 (12) m c j c t for t t a t s =0, = − 0 +1,..., (13)在理財收入部份, f s0 表期初之理財收入,其後各期之理財收入係依據前一年度之生息資 產餘額(c )乘以t (1+ri),其中r 為資產投資報酬率,即: i

(

i)

m t f t c r for t t s+1= 1+ , =0,..., (14) 在生活費用部分,規劃期初之生活費用為 l e0,其後依據生活費用成長率(r )增加;假若有l 一小孩出生則增加r ,當小孩屆滿 22 歲以後,生活費用降為原來之k r ,生活費用可表示為: g(

1)

, 1 0, 2 0 0 + ∀ < < = k t k t t l l l t e r t a a e (15)(

1) (

1)

, 0 1 22, 2 0 0 + + ∀ ≤ ≤ < = k t k t k t l l l t e r r t a a e (16)(

1) (

1)

2, 0 1 22, 0 2 22 0 + + ∀ ≤ ≤ ≤ ≤ = k t k t k t l l l t e r r t a a e (17)(

1) (

1)

2 , 1 23, 0 2 22 0 + + ∀ ≥ ≤ ≤ = k t k t g k t l l l t e r r r t a a e (18)(

1) (

1)

2 2, 1 23, 2 23 0 + + ∀ ≥ ≥ = k t k t g k t l l l t e r r r t a a e (19) 在子女學費部分,假設僅計入大學費用,大學以前的學習費用歸入生活費用中,期初大 學學費為 u e0,其後,依據成長率r 成長,則兩子女的學費為: u(

1)

, 19 0 ,...,22 0 , 1,2 0 + = − − = =e r for t a a n e n t kn kn u u u t (20) 在房租支出方面,假若規劃者在擁有自己的房子前必須租屋,租屋起始成本為 x h0 ,房租 成長率為r ,房租支出以h h 表示。若預計於tx t 年後擁有自己的房子,以h h 代表房屋總價、w hb 代表自備款、 d h 代表貸款金額,則可計算出貸款比率 p 以及自備款支出e 。另外,假設貸款tb 之攤還年限為t ,貸款利率為d r ,利用本息平圴攤還公式可計算出每期應償還的還款金額d e 。 td(

)

h t x x x t h r for t t h = 0 1+ , =0,... (21) m h x t for t t t h =0, = +1,..., (22) b w d h h h = − (23) w d w b w h h h h h p= − = (24)h b b t h for t t e = , = (25)

(

)

(

)

t h h d d t d d d d t for t t t t r r r h e d d + + = ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − + + = , 1,..., 1 1 1 (26) 綜合以上收入與支出,年度餘額可表示為y ,年度累積生息資產為t c (期初生息資產為t 0 c )。(

) (

)

m d t b t x t u t l t f t c t p t t i i i e e h e e for t t y = + + − + + + + , =1,..., (27) m t t t c y for t t c+1 = + +1, =1,..., (28) 由以上模式的說明,我們可以建立如下的理財規劃多目標模型(模式(29)): ) ( ) ( ) ( ) ( ) ( ) ( ) ( . 0 * 0 7 * 6 * 5 * 4 * 3 * 0 0 2 0 * 0 1 k k w w h h j j l l p p a a w p p w h h w t t w t t w e e w s s w Min − + − + − + − + − + − + − (29) s.t. p p s s0* ≥ 0 , e0l ≥e0l*, t*j ≥tj, th* ≥th, hw≥hw*, p* ≥ p, a0k* ≥a0k, m t for t t c ≥0, =0,..., (生息資產不得為負之限制,以保證不需舉債) 0 , , , , , , 1 0 0 0 ≥ k w h j l p a p h t t e s (非負限制) (5)~(28) 其中,w 表目標i i 的權重;s0p*為預設之規劃者期初工作收入; 0l* e 為預設的期初生活費用; * j t 為預設的退休年齡;t 為預設的購屋時點;*h hw*為預設的房屋總價;p 為預設的貸款比率;* * 1 0 k a 為第 1 個小孩預設的期初年齡; 1 0 0 0, , , , , , k w h j l p a p h t t e s 等為模式的決策變數。 若以上模式無法求得最佳解,則規劃者應適度放寬限制目標;上述 7 個理財決策變數可 藉由給定限制值的模糊空間作妥協(即原來的硬性限制變成軟性限制)。根據第叁節之 Max-min 模式,可將(29)式以歸屬函數表示如(30)式,此即「一般化模糊多目標理財規劃模型」: λ Max (30) s.t. p ≥ p ⇒ s s0* ~ 0 s s s s g l g f − − ≤ λ ; ≥ * ⇒ 0 0 ~ l l e e e e e e l g l f − − ≤ λ ; t*j ≥~tj ⇒ tj tj tj tj g l g f − − ≤ λ ⇒ ≥ h h t t* ~ tk tk tk tk g l g f − − ≤ λ ; w ≥~ w* ⇒ h h h h h h l g l f − − ≤ λ ; p* ≥ p~ ⇒ p p p p g l g f − − ≤ λ ; ⇒ ≥ k k a a0*~ 0 a a a a g l g f − − ≤ λ ; m t for t t c ≥0, =0,..., (生息資產不得為負之限制,以保證不需舉債)0 , , , , , , 1 0 0 0 j ≥ w h k l p t p h t a e s (非負限制) (5)~(28) 其中,g 分別代表 7 個理財目標(i)之滿意值;i l 分別表示 7 個理財目標之容忍值;i f 則i 表示7 個理財目標之規劃結果。滿意值與容忍值皆由規劃者設定,藉由模式中變數間的關係、 起始值設定,以及模糊規劃模式,將之轉成非模糊之規劃式後,即可求出最佳的理財規劃解。

伍、實例探討

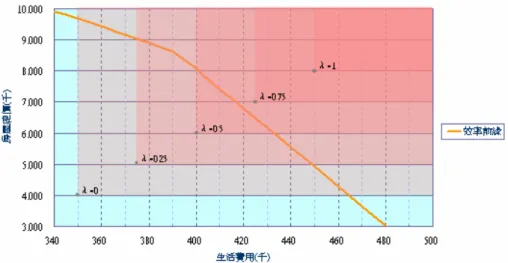

本節以第貳節之實例,運用第肆節所建立的模糊多目標理財規劃模型求解。假設,規劃 者唯一堅持的理財目標是希望能有財務上的安全感(即不管在哪一年度,都有生息資產可以運 用),再假設生息資產的年利率為 6%,其他條件與第貳節範例相同。由理財試算可知,若不 調整其他理財目標,則無法求出可行解,亦即原題中,理想解空間與可行解空間之間並無交 集。 以下我們由最基本的模型出發,逐步深化,提出不同的模型。 首先,在[數值範例 I]中,考慮兩目標間(降低房屋總價或降低生活費用)的調整(其他目標 不變)。由第貳節的分析知,在理想目標(即原先規劃者設定的房價至少 800 萬,生活費用至 少每年 45 萬)區之任何決策變數組合,均無法達成「任何ㄧ期無負債」之最終目標。但若給 予此兩決策變數之目標設定模糊空間,則可以得到解答,模糊目標規劃之目的即希望求得最 佳的妥協解。 繼而,在[數值範例 II]中,同時設定工作收入、生活費用、退休年齡、購屋時點、房屋總 價、貸款成數、育兒時點等七個目標的模糊歸屬函數,允許這些目標有調整彈性空間(即模糊 空間),以前述模糊目標規劃方法求解,得到目標妥協以後的解答。 但由於模糊多目標理財規劃模型並非一線性規劃模型,我們進一步發展出可求得全域最 佳解的演算法,一方面可以提高解的品質,也方便以此演算法為中心,發展理財規劃決策支 援系統。 一、數值範例 I — 以模糊多目標規劃方法求解考慮兩模糊理財目標之模型 本節中僅考慮兩個目標之理財規劃模型。由第貳節之實例可知,規劃者對於生活費用之 理想規劃為每年45 萬元,若現在為了滿足其它目標而必須犧牲其日常的花用時,其可調降的 最高容忍度至35 萬元止,亦即年生活費用低於 35 萬元時,規劃者便無法接受此規劃結果。 在此所考慮的另一個理財目標為房屋總價,其原始的理想規劃係購買 800 萬元的房屋,假若 規劃者願意降低房屋總價之底限至 400 萬元,據此可繪出此兩理財目標之模糊歸屬函數,如 圖2 所示。(萬元) G1 35 45 ) ( 1 X G µ 1 0 G(萬元) 2 400 800 ) ( 2 X G µ 1 0 (a)生活費用(G1)之歸屬函數 (b)房屋總價(G2)之歸屬函數 圖2 兩理財目標之模糊歸屬函數 在僅考慮兩個理財目標之下,利用試算表之「目標搜尋」功能求解,設定單一目標,即 可算出另一目標之可達成之最大值。依此,可找出使整體滿意度表現最佳的解。表 1 為試算 結果,最佳解落在生活費用420(千)元,房價落在 6800(千)元;亦即在兩個目標上均做了妥協。 此目標搜尋求解方法,雖然較之傳統試誤法更佳,但在解題效率上,仍有改善空間,況 且當面臨欲同時調整的決策變數超過2 個時,就很難求解。圖 3 繪出二個理財目標之最適規 劃結果,在效率前緣上的任何一點表示在期末生息資產不為負的前提下,生活費用與房屋總 價相互權衡調整的各個組合。效率前緣以左的部分為可行解區,λ=1 的點右上方表示理想目 標區,由圖形可知,理想目標並不在可行解區域內,因此,在不調整任何目標的情況下便無 法達成規劃者之最終理想。此外,我們以陰影顏色的由深到淺表示目標達成值的高低,在考 慮了目標的模糊性之後,理想目標區逐漸逼近可行解區,進而找到整體目標達成度最高的規 劃結果。 表2 考慮兩模糊目標之規劃結果(單位:千元) 生活費用 400.81 405.00 410.00 415.00 420.00 425.00 房屋總價 8,000.00 7,737.37 7,423.94 7,110.51 6,797.08 6,483.66 λ 0.51 0.55 0.60 0.65 0.70 0.62 生活費用 430.00 435.00 440.00 445.00 450.00 455.00 房屋總價 6,170.23 5,856.80 5,543.37 5,229.94 4,916.51 4,603.08 λ 0.54 0.46 0.39 0.31 0.23 0.15

圖3 考慮兩模糊目標之可行解區及其目標達成值 二、數值範例 II — 考慮七個模糊理財目標之模糊多目標理財規劃模型 進一步將數值範例 I 擴展至七個理財目標的理財規劃模型。假設規劃者願意調整的目標 包括:工作收入、生活費用、退休年齡、購屋時點、房屋總價、貸款成數以及育兒時點。 工作收入方面,原來規劃者之年收入為 60 萬元(λ =1),為了提升規劃結果的整體滿意 度,願意付出更多的努力以增加年收入,但最高到 70 萬元(λ =0)。生活費用方面,理想的 規劃是每年45 萬元(λ =1),規劃者願意調降的最低限度為每年 35 萬元(λ=0)。退休年齡方 面,規劃者對於先前於60 歲時退休的規劃(λ =1),至多可延長至 65 歲時退休(λ =0);購屋 規劃方面,理想的規劃係在5 年後(λ =1)購買總價為 800 萬元的房屋(λ =1),並向銀行申請 房屋總價之62.5%的貸款(λ=1),目前規劃者將其購屋規劃條件放寬為:最晚在 7 年後(λ =0) 購買總價至少為400 萬元(λ=0)的房屋,貸款成數至多提高至 80%(λ =0);最後,育兒時點 方面,在2 年後(λ =1)生育第一個小孩是最理想的狀況,最慢可延緩至 4 年後(λ =0),第二 個小孩的生育時點,為第一個小孩出生後三年。 以此建立七個決策變數的歸屬函數,函數型態如模式(3)所示,使用式(30)的模糊多目標 理財規劃模型,以 Excel 中之「規劃求解」工具求解,可得最佳解。圖 4 為進行規劃求解時 之設定,表3 列出規劃求解之後所得到的解,同時可算出整體目標達成值(λ ),此為規劃者對 於此結果的整體滿意度。 然而,由於模式(30)為一非線性規劃模型,規劃求解所得到的解並非模型的全域最佳解, 分析如下: 假若此解為全域最佳解,則無法得到另一組使整體目標達成值更高的解,且依據Max-min 模型的原理,整體目標達成度,即為各單項目標中最低的達成值。但從表 3 觀之,在各項目 標達成值方面,最大的單項目標達成值高達為1.0,最低單項目標達成值為 0.75,因此整體目 標達成值為 0.75。但因所有理財目標之達成,都是藉由共同的因素(資金的揖注)得以提高, 因此只要從較高達成值的目標中,挪出資金,填補較低達成值的目標,即可提高整體達成值; 依此方式調整,直到各單項目標的達成值得到平衡為止。

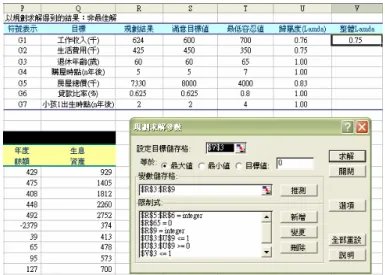

圖4 利用 Excel 之「規劃求解」功能求解模糊目標理財規劃模型 雖然透過規劃求解無法得到全域最佳解,但由以上分析,可以發展出可用以找出全域最 佳解的演算法;簡單的說,「藉由資金調度,鋤強濟弱,直到均衡」。在發展演算法以求得全 域最佳解之前,先證得(定理 1)。 表3 考慮模糊多目標理財規劃模型之規劃結果 目標 規劃結果 目標值 容忍值 達成度(λ ) 整體λ 工作收入(千元) 624 600 700 0.76 0.75 生活費用(千元) 425 450 350 0.75 退休年齡(歲) 60 60 65 1.00 購屋時點(n 年後) 5 5 7 1.00 房屋總價(千元) 7330 8000 4000 0.83 貸款比率(%) 0.625 0.625 0.8 1.00 育兒時點(n 年後) 2 2 4 1.00 (定理 1) 若模式(30)中,不同理財規劃目標之歸屬函數為投入資金的單調遞增或遞減的實數函數,則 模式的全域最佳解之歸屬值與所有單項理財目標的歸屬值相同。 (證明) 可使用反證法證明: (1) 若模式(30)包含n項理財規劃目標,存在一全域最佳解,該解中有一單項目標 j , } ,..., 1 { n j∈ ),達成值為λj,大於目標達成值最小的單項目標 i,i∈{1,...,n}),達成值為λi, 即,λj > 。 λi (2) 依據 Max-min 模型(模式(4))之原理,模式最佳解λ ,A λA = 。 λi (3) 由於不同理財規劃目標之歸屬函數為投入資金的單調遞增或遞減的實數函數,可藉由降 低目標 j 的達成值,挪出資金,揖注目標 i 。

(4) 自 目 標 j 挪 出 資 金 ( )) 2 1 ( 1 i j j λ λ µ − − 至 目 標 i 。 目 標 j 的 達 成 值 由λj 降 至λ'j , 可 得 0 ) ( 2 1 ' = − − > ≥ > j j j i i j λ λ λ λ λ λ ;但藉此可讓目標 i 的達成值,從λi提高到λ'i,其中, i j j j i i i i µ µ λ µ λ λ λ λ = − + − ( − ' )))> 2 1 ( ) ( ( ' 1 1 。 (5) 因為λ'j>λi且λ'i >λi,模式之最佳解可因此至少提高Min(λ'j,λ'i)−λi。 (6) 故,該組解不為全域最佳解。 得證。 以上調整過程得以成立的前提是,所有的決策變數都是連續實變數。但有些變數是離散 變數,例如[數值範例 II]中的退休年齡、購屋時點,以及育兒時點。即使如此,(定理 1)的調 整原則,依然可以適用,只是在調整過程必須處理離散變數,處理方式如下: 1. 若欲調降的變數(即目前歸屬度最高的決策目標)為離散變數,則必須以離散值調降,調降 一個離散單位後將資金用於歸屬度最低的目標;但若因此讓整體目標值降低(離散決策變 數調降以後之對應歸屬度,低於原來整體歸屬度),則不調降。改調降歸屬度次高的決策 目標,若次高的決策目標同樣是離散決策變數,則以相同方法處理,至無可調整為止。 2. 若欲提升的變數(即目前歸屬度最低的決策目標)為離散變數,則必須以離散值調升,且盡 可能調動其他歸屬度較高的決策目標之資金,以期提高此離散決策目標,依此做法調整, 直至無法進一步提升整體目標值為止。 藉此問題特性,我們可以推導出一套演算程序,求取模式的最佳值。 在各個模糊目標之滿意度互為獨立的前提下,假設各期期末生息資產為負時之總合為 TL ( 總 負 債 ) , 模 式 的 限 制 條 件 為TL≤0 ; 模 糊 目 標 為 Gi, i=1,2,...,7 ; 可 行 解 為 7 ,..., 2 , 1 , i= xi ;模糊目標之歸屬度為λii, i=1,2,...,7,且0≤λGi ≤1;整體目標達成值為λ ,A 且0≤λA ≤1。由以上分析知,我們可由模式目標值為1,不斷調低模式目標值(即「整體滿意 度」),直使找到一組λ 最高的解。也就是說,我們先設定A λ =1,並計算出符合A λGi=λ 的值A (x )以及 TL,若i TL>0(表示有負債,因此必須調降整體滿意度),則微幅調降λ ,(設每次調A 降幅度為ε ),直至TL≤0為止。 演算法之程序如下: 模糊多目標理財規劃模型( ) { 當某期期末生息資產呈現負值 { 設定整體目標達成值,由1依序調降 計算各目標歸屬度等於整體目標達成值時的對應元素 進行理財規劃試算並求得期末生息資產

} 顯示各目標之規劃結果 } 透過此方法,不但可找到此理財規劃模式的全域最佳解,且可以方便將此規劃過程在一 般程式語言中編碼,形成一理財規劃決策支援系統。 根據上述演算程序,我們重新求解模糊多目標理財規劃模型,並將結果列示於表 4。由 於最適的規劃結果應使各項目標之目標達成值相當,因此我們從目標達成值最理想的狀態 (λ =1)開始,逐步調整目標達成值(此例中調整的間距為 0.01),直至全年度之期末生息資產均 為正數(即無負債的狀況)。最後,我們得到當整體目標達成值為 0.8 時,為此模糊多目標範例 之全域最佳解。 依據此規劃結果,可建議理財規劃者,年收入方面需增加至62 萬元,生活費用需減低至 43 萬元,延遲 1 年退休(即 61 歲時),在 5 年後購買總價 720 萬元的房屋,貸款成數為 66%, 並如期望地於2 年後生育小孩。

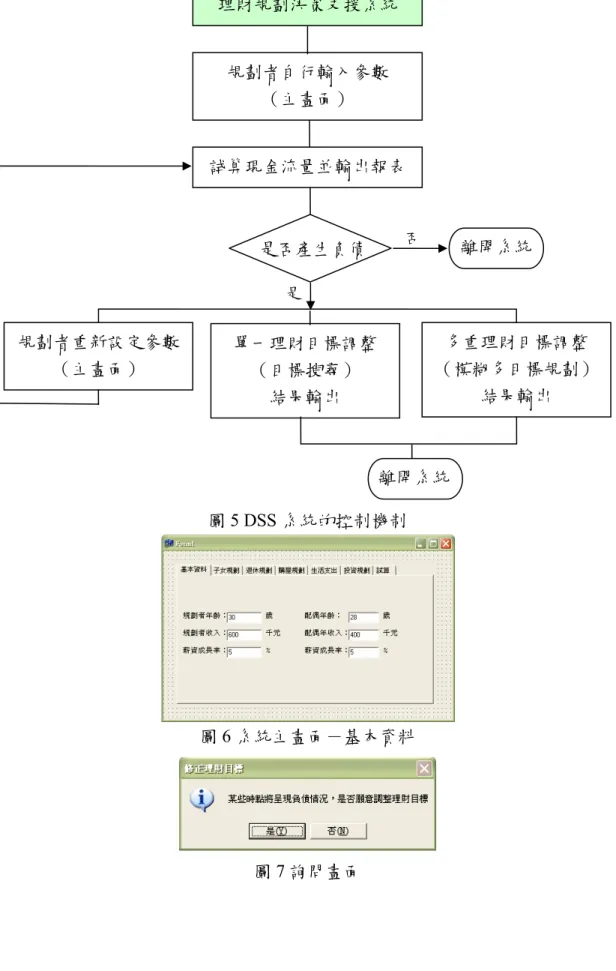

陸、財務規劃決策支援系統

決策支援系統的特性與一般管理資訊系統不同,因此並不適合採取「需求分析、系統分 析、系統設計、系統開發、系統實施」五階段的瀑布模式,基於 DSS 的本質,以 ROMC 分 析法較為適合(梁,2002),因此本研究所欲開發的「理財規劃決策支援系統」即採取此方法。 ROMC 方法配合決策者的要求與決策系統的能力,從「表達方式」(representation)、「運 算」(operations)、「輔助記憶」(memory aids)與「控制機制」(control mechanisms)四個面向進 行分析。以ROMC 分析建立決策支援系統,可依循三個步驟,分別為:(i)找出決策中,情報、 設計與選擇三階段的活動;(ii)針對活動找出系統需要提供的支援;(iii)建置 ROMC 要素(梁, 2002)。以下以此三步驟說明如何設計本研究之「理財規劃決策支援系統」。 在第一步驟找出決策階段的活動部份,理財規劃過程的決策活動如表 5 所示。第二步驟 依據第一步驟的決策活動找出 DSS 的支援功能,如表 6 所示。第三步驟可設計出 ROMC 要 素。表7 為本研究建置系統的 ROM 分析;PFDSS 的控制機制(C)如圖 5 所示。在完成系統設 計後,即可進入開發程序,完成編碼。圖6~10 為以 Borland C++ Builder 程式開發工具設計成 的系統介面。 表4 重新求解之規劃結果註:G1 表示工作收入(千元)、G2 表示生活費用(千元)、G3 表示退休年齡(歲)、G4 表示購屋時點(年)、 G5 表示房屋總價(千元)、G6 表示貸款成數(100%)、G7 表示育兒時點(年)。 表5 理財規劃過程的決策活動 情報 設計 選擇 ¾收集客戶基本資料、財務現況與 理財目標。 ¾收集理財環境資訊,如合理的投 資報酬率、通貨膨脹率等。 ¾收集客戶可調整的決策變數,以 及變數的調變範圍等資訊。 ¾依據收集的情報,試算客戶 理財目標的達成狀況。 ¾依據客戶提供的決策變數 調整範圍,找出滿足理財目標 的可行方案。 ¾提供客戶不同的理財規 劃可行方案。 ¾允許客戶引用不同理財 規劃模式,重複調整理財 方案,直到滿意為止。 表6 理財規劃決策支援系統的功能 階段 決策支援系統功能需求 情報 ¾透過使用者介面取得客戶資料(基本資料、財務現況、理財目標與可調整的理財決 策變數)。 ¾藉由資料庫檢索,合理設定理財環境資料。 Lamda 1 0.99 0.98 0.97 0.96 0.95 0.94 0.93 0.92 0.91 0.9 G1 600 601 602 603 604 605 606 607 608 609 610 G2 450 449 448 7447 446 445 444 443 442 441 440 G3 60 60 60 60 60 60 60 60 60 60 60 G4 5 5 5 5 5 5 5 5 5 5 5 G5 8,000 7,960 7,920 7,880 7,840 7,800 7,760 7,720 7,680 7,640 7,600 G6 0.625 0.627 0.629 0.630 0.632 0.634 0.636 0.637 0.639 0.641 0.643 G7 2 2 2 2 2 2 2 2 2 2 2 負債 總額 215.5 197.3 179.6 163.9 149.0 134.7 121.8 109.1 97.0 86.0 75.4 Lamda 0.89 0.88 0.87 0.86 0.85 0.84 0.83 0.82 0.81 0.801 0.8 G1 611 612 613 614 615 616 617 618 619 620 620 G2 439 438 437 436 435 434 433 432 431 430 430 G3 60 60 60 60 60 60 60 60 60 60 61 G4 5 5 5 5 5 5 5 5 5 5 5 G5 7,560 7,520 7,480 7,440 7,400 7,360 7,320 7,280 7,240 7,204 7,200 G6 0.644 0.646 0.648 0.650 0.651 0.653 0.655 0.657 0.658 0.660 0.660 G7 2 2 2 2 2 2 2 2 2 2 2 負債 總額 65.8 56.7 47.7 40.2 32.7 26.1 20.3 14.6 10.6 7.0 0

設計 ¾試算在客戶提供的資料與理財環境資料下,客戶規劃期間內的啟始現金流量表。 ¾比對啟始現金流量表與客戶設定的理財目標,找出衝突性,並依據單一決策變數 調整(即本研究的目標搜尋模型,參考數值範例一)或多重決策變數調整(即本研究的 模糊多目標模型,參考數值範例二),計算出可能的調整方案。 選擇 ¾提供客戶不同的建議理財方案。 表7 本研究建置系統的 ROM 分析 階段 功能需求 R(表達方式) O(運算) M(輔助記憶) 情報 ¾取得客戶資料 ¾檢索合理設定理財環 境資料 ¾ 建立取得客戶資 料的對話介面,如圖 6。 ¾介面資料取得。 ¾資料庫查詢。 ¾客戶財務資料、 理財目標資料。 ¾理財環境資料 設計 ¾試算啟始現金流量表。 ¾比對啟始現金流量表 與理財目標間的衝突。 ¾運用模式,設計不同可 行方案。 ¾ 當現況與目標衝 突時,提出警示,如 圖7。 ¾ 提供客戶選擇不 同調整模式,如圖 8。 ¾計算啟始現金流 量表。 ¾比對可達現況與 理 財 目 標 間 的 衝 突。 ¾起始現金流量計 算結果資料。 ¾理財目標資料。 選擇 ¾提供客戶不同的建議 理財方案。 ¾ 提供不同理財規 劃模式的對話介面 與建議方案,圖 9 為單一目標調整模 式的介面。圖10 為 模糊多目標的介面。 ¾單一目標調整模 式的演算法。 ¾模糊多目標調整 模式的演算法。 ¾方案分析中間資 料。 ¾建議方案暫存結 果。 本節所開發之「理財規劃決策支援系統」,以第肆節所開發之模式為模式庫核心,由使用 者輸入如基本資料、理財目標等資料,透過圖形使用者介面,產生個人理財規劃建議。系統 功能包括三個部分:(i)現金流量試算:試算規劃者一生的現金流入及流出,可檢視依照規劃 者期望所試算的結果,以觀察是否會有入不敷出的情況發生,進而協助修改各項目標的設定。 (ii)單一目標規劃:使用「目標搜尋」功能,當發生負債情況時,假設其它條件均不變,某特 定目標應調整至何種程度才可使收入弭平支出。(iii)模糊多目標規劃:利用本研究第伍節所發 展的演算法,在規劃者設定模糊目標後,提供最佳的規劃結果。 系統操作簡述如下: 1. 在規劃者完成資料輸入後,系統將自動計算規劃期間之現金流量;試算的結果若產生入不 敷出(期末現金流量出現負債)的情形時,系統將詢問規劃者是否願意進行目標的修正,如 圖7 所示。 2. 若規劃者願意重新規劃理財目標,系統將提供三種目標調整方式(如圖 8),規劃者可選取 第一種方式,重新輸入理財目標參數,此時系統將回到資料輸入畫面,規劃者可嘗試輸入 不同的目標參數,檢視其現金流量是否產生負債,此為傳統的「試誤方法」。 3. 第二種調整方式僅調整某一特定的理財目標,此方式即前述「目標搜尋」方法。如圖 9 所 示,規劃者可自七個理財目標中選取其中之一進行修正,假若規劃者選擇調整「生活費

用」,亦即在其它目標皆維持不變的情況下進行調整,系統將自動計算出規劃者每年的生 活費用應從原本的45 萬元,調整至 40 萬元,方可使每年的期末餘額為正;若目標無論如 何調整皆會產生負債的情形,系統將每期的負債金額加總列示於「總負債」輸出框中。 4. 系統提供的第三種調整方式為本研究所發展的模糊多目標理財規劃模型。此部分依據本研 究發展的演算法提供規劃者最佳規劃結果,如圖10 所示,「理想目標」區為規劃者最理想 的目標參數設定;「最低要求」區為規劃者為了使期末餘額不為負時,針對個項目標所輸 入的最低容忍程度,舉例而言,此範例中規劃者初始設定的「工作收入」目標金額為每年 60 萬元,但如此一來其未來將產生負債,規劃者為避免負債產生,願意多付出勞力以賺 取收入,然薪資收入最多只能達到每年70 萬元,此即工作收入的最低容忍程度。 5. 規劃者輸入各項參數後,系統將自動計算出最接近規劃者期望的目標調整結果,以供規劃 者參考。 有了本節發展的理財規劃決策支援系統,使用者可以做不同情景的模擬,以下以圖10 之 案例為基礎,模擬另外兩種情境: 1. 對於某些目標,規劃者十分堅持,不給予模糊調整空間。為此,僅需在無模糊空間的目標 給予同樣的理想目標與最低要求值即可,例如規劃者認為「工作收入」與「退休年齡」兩 項非規劃者可控制,因此無調整空間,可設定「工作收入」的理想目標與最低要求值均為 60 萬元,「退休年齡」的理想目標與最低要求值均為 60 歲。規劃結果可得「工作收入」、 「生活費用」、「退休年齡」、「購屋時點」、「房屋總價」、「貸款比率」、「育兒時點」分別為 60 萬、41 萬、60 歲、5 年、640 萬、69.5%、2 年,目標達成度(λ )為 0.6。 2. 對於不同目標,規劃者有不同重要性之考慮。例如認為「退休年齡」相對重要,「購屋時 點」與「育兒時點」相對不重要,則可縮小認為相對重要之目標的理想目標與最低要求值 範圍(如將「退休年齡」設定在 60~62 歲間),放大認為相對不重要之目標的理想目標與最 低要求值範圍(如將「購屋時點」設定在 5~10 年間;「育兒時點」設定在 2~6 年間)。規劃 結果可得「工作收入」、「生活費用」、「退休年齡」、「購屋時點」、「房屋總價」、「貸款比率」、 「育兒時點」分別為63 萬、42 萬、60 歲、6 年、680 萬、67.75%、3 年,目標達成度(λ ) 為0.7。

圖5 DSS 系統的控制機制 圖6 系統主畫面-基本資料 圖7 詢問畫面 理財規劃決策支援系統 規劃者自行輸入參數 (主畫面) 單一理財目標調整 (目標搜尋) 結果輸出 多重理財目標調整 (模糊多目標規劃) 結果輸出 規劃者重新設定參數 (主畫面) 試算現金流量並輸出報表 是 是否產生負債 否 離開系統 離開系統

圖8 選擇理財目標調整方式 圖9 單一目標調整畫面 圖10 多重目標(模糊目標規劃)調整畫面

柒、結論與未來研究

本研究改進傳統理財規劃過程中,嘗試錯誤求解的規劃方法,改以數學規劃方法求解。 研究中所建立的「模糊多目標理財規劃模型」,不但可以同時考慮多重理財目標,自動調整找 到最佳解,並考慮了理財目標的模糊性。 此外,基於理財規劃模型之複雜性,研究中所建構的模型為一非線性模型,因此在研究 中,針對此模型發展出一套啟發式演算法,以提高解品質,並方便將此模型建立在「理財規 劃決策支援系統」中。 由於理財規劃的範圍相當廣泛,本研究所建構的模糊多目標理財規劃模型難免有考慮不 週之處,後續之研究可考慮將模型擴展至更多理財目標的問題。另外,對於不同目標的重要 性,可以於模式中設定目標權重以求解,而對於模糊目標與模糊限制的歸屬函數,也可以考慮更複雜的形式,以處理目標或限制模糊性之非線性特性。 至於,在系統的改善建議部分,可透過本模式所建立的理財缺口,比對現有商品資料庫, 以從中找出最近似的理財商品,提供財務規劃者更完整的決策參考。 誌謝:本研究感謝國科會計畫補助,計畫編號為NSC 94-2416-H-151-002-。

參考文獻

李允中、王小璠、蘇木春等,2004,模糊理論及其應用,全華科技 梁定澎,2002,決策支援系統與企業智慧,智勝 理財規劃實務編撰委員會,2003,理財規劃實務,臺灣金融研訓院 許志義著,1995,多目標決策,五南Bellman, R. E. and Zadeh, L. A., “Decision-making in a Fuzzy Environment, Management Science, 17(4), pp.141-164, 1970.

Crabb, R. R., “Cash Flow: a Quick and Easy Way to Learn Personal Finance”, Financial Service Review, 8, pp. 269-282, 1999.

Fortin, R., “Retirement Planning Mathematics”, Journal of Financial Education, 23, 73-80, 1997. Hannan, E. L. “Linear Programming with Multiple Goals”, Fuzzy Sets and Systems, 6, pp. 235-248, 1981.

Leberling, H., “On Finding Compromise Solutions in Multicriteria Problems Using the Fuzzy Min-operator’, Fuzzy Sets and Systems, 6, pp. 105-118, 1981.

Luhandjula, M. K., “Compensatory Operators in Fuzzy Programming with Multiple Objectives”, Fuzzy Sets and Systems, 8, pp. 245-252, 1982.

Sakawa, M., “Interactive Computer Programs for Fuzzy Linear Programming with Multiple Objectives”, International Journal of Man-Machine Studies, 18(5), pp. 489-503, 1983.

Yu, P. L., Multiple Criteria Decision Making: Concepts, Techniques and Extensions, Plenum, New York, 1985.

Zimmermann, H. J., “Fuzzy Programming and Linear Programming with Several Objective Functions”, Fuzzy Sets and Systems, 1(1), pp. 45-56, 1978.

附錄:近一年來計畫主持人與本研究相關的研究彙整

1. 期刊論文部分 (1) 姜林杰祐,理財規劃分析模式建構與決策支援系統開發—使用模糊多目標規劃方 法,資管學報,2006(TSSCI) (2) 姜林杰祐,游伯龍,使用數學規劃模式計算企業聯盟的共創價值—以資源整合、市 場配銷及製程合作為例,管理學報,2006(TSSCI) (3) 姜林杰祐,鍾芳玫,台指選擇權套利機會分析,高雄應用科技大學學報,第三十五 期,2006,5 2. 研討會論文部分(4) C. Y. Chiang-Lin, A Personal Financial Planning Model Based on Fuzzy Multiple

Goals Programming Method, The 5th International Conference on Computational

Intelligence in Economics and Finance, 2006, 10

(5) C. Y. Chiang-Lin, Comparison between Crisp and Fuzzy Stock Screening Models,

The 5th International Conference on Computational Intelligence in Economics and

Finance, 2006, 10

(6) C. Y. Chiang-Lin, Applications of Genetic Algorithm to Portfolio Optimization with

Practical Transaction Constraints, The 5th International Conference on

Computational Intelligence in Economics and Finance, 2006, 10

(7) 姜林杰祐、高崇勛,以基因演算法求解考慮交易限制之投資組合最佳化模型,第三 屆演化式計算應用研討會暨 2005 機會探索國際工作坊,2005,12,3 (8) 姜林杰祐、許勝豪,運用模糊多準則方法於股票選取模型—以台灣股票市場為例, 第三屆演化式計算應用研討會暨 2005 機會探索國際工作坊,2005,12,3 3. 專書部份 (9) 姜林杰祐著,財金資訊系統建構實務—金融專業人所必須具備的「資訊系統自建能 力(EUC)」,新陸,2005(ISBN:986-7260-08-2) (10) 姜林杰祐著,程式交易系統設計與建構—解析金融資訊市場密碼,追尋投資市場 聖盃,新陸,2006(預計 2006/11 出版) 4. 審稿中期刊論文

(11) Value Creation by Corporate Cooperation– Mathematical Approaches,Submitted to European Journal of Operational Research(SSCI)(審稿中)

(12) 姜林杰祐,游伯龍,「紅色接單、黑色出貨」之數理分析及其延伸—模式參數可變 下之數學規劃模型,投稿至管理學報(TSSCI)(審稿中)