總體經濟政治環境分析 總體經濟政治環境分析

第一章

總體經濟環境分析

1.1 1.1 景氣循環與股市多空循環 景氣循環與股市多空循環

景氣循環的意義

所謂景氣是指一個國家在某一段時期內經濟活 動的頻率,也就是當時一般經濟活動盛衰的狀 況。

景氣循環包括擴張期( expansion )與收縮期( c ontraction )兩個階段

擴張期可再區分為復甦( recovery )、繁榮( prosperit y )兩階段,繁榮期的最高點稱為頂峰( peak )或高 峰

收縮期也可再區分為衰退( recession )與蕭條( depre

ssion )兩階段,蕭條期的最低點稱為谷底( trough )。

高峰

繁榮 衰退 高峰

蕭條 谷底

復甦 谷底

擴張期 收縮期

圖 1-1 景氣循環階段

資料來源:行政院經濟建設委員會。

1.1 1.1 景氣循環與股市多空循環 景氣循環與股市多空循環

經濟成長率與股市多空循環

在總體經濟環境分析中,我們利用經濟成長率

數字所呈現高低起伏的變化,來表示景氣循環

的週期。經濟成長率的數字,可選用國民生產

毛額成長率 (Groth Rate of Gross National Produc

t) 或國內生產毛額成長率 (Groth Rate of Domesti

c Product) ,證券業的研究部門似乎較偏好選用

後者, GDP 成長率,來表示國內經濟成長率。

資料來源:行政院主計處;台灣證券交易所。

圖 1-2 經濟成長率( GDP )與加權股價指數

-4.5 -2.5 -0.5 1.5 3.5 5.5 7.5

199009 199101

199105 199109

199201 199205

199209 199301

199305 199309

199401 199405

199409 199501

199505 199509

199601 199605

199609 199701

199705 199709

199801 199805

199809 199901

199905 199909

200001 200005

200009 200101

200105 200109

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000

(GDP)( )(%)

經濟成長率 左 加權股價指數 右( )

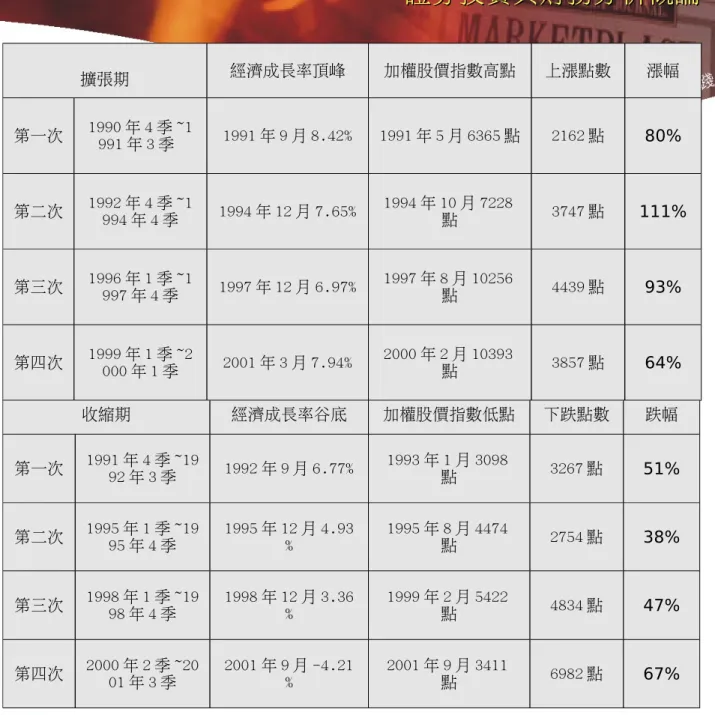

表 1-1 擴張期、收縮 期與股市高低點間之

關係

擴張期 經濟成長率頂峰 加權股價指數高點 上漲點數 漲幅

第一次 1990 年 4 季 ~1

991 年 3 季 1991 年 9 月 8.42% 1991 年 5 月 6365 點 2162 點 80%

第二次 1992 年 4 季 ~1

994 年 4 季 1994 年 12 月 7.65% 1994 年 10 月 7228

點 3747 點 111%

第三次 1996 年 1 季 ~1

997 年 4 季 1997 年 12 月 6.97% 1997 年 8 月 10256

點 4439 點 93%

第四次 1999 年 1 季 ~2

000 年 1 季 2001 年 3 月 7.94% 2000 年 2 月 10393

點 3857 點 64%

收縮期 經濟成長率谷底 加權股價指數低點 下跌點數 跌幅

第一次 1991 年 4 季 ~19

92 年 3 季 1992 年 9 月 6.77% 1993 年 1 月 3098

點 3267 點 51%

第二次 1995 年 1 季 ~19

95 年 4 季 1995 年 12 月 4.93

% 1995 年 8 月 4474

點 2754 點 38%

第三次 1998 年 1 季 ~19

98 年 4 季 1998 年 12 月 3.36

% 1999 年 2 月 5422

點 4834 點 47%

第四次 2000 年 2 季 ~20

01 年 3 季 2001 年 9 月 -4.21

% 2001 年 9 月 3411

點 6982 點 67%

1.2 1.2 景氣指標與股市多空循環 景氣指標與股市多空循環

景氣指標法,就是利用量化的景氣變化數 據,將目前與過去的景氣狀況加以比較,

以預測未來的景氣變動方向。

景氣指標法運用的分析工具,主要採用行 政院經濟建設委員會按月編製的「台灣景 氣指標」,包括三大項目:景氣對策信號

,景氣動向指標與產業景氣調查。

1.2 1.2 景氣指標與股市多空循環 景氣指標與股市多空循環

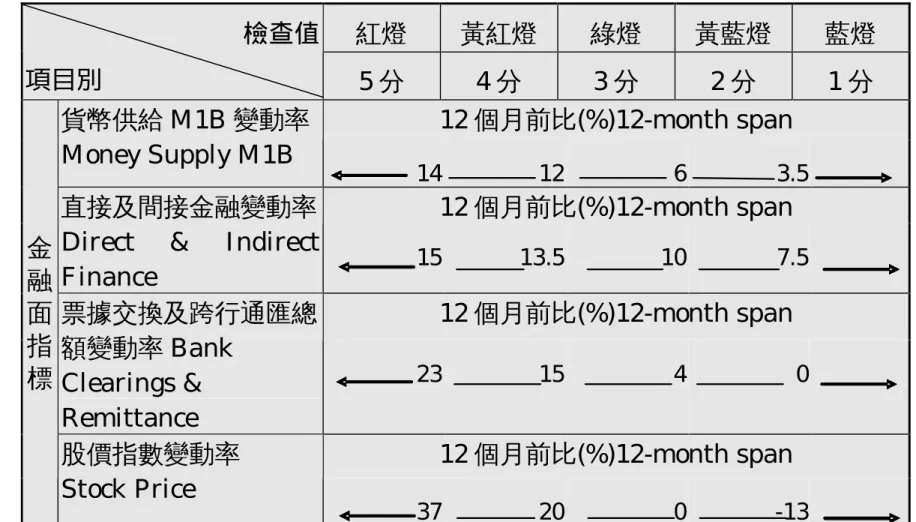

1.2.1 景氣對策信號 1. 實質面指標:

包括製造業新接訂單指數、海關出口值、工業生產指數、製造業成 品存貨率、非農業部門就業人數等五項。

2. 金融面指標:

包括貨幣供給額 M1b 、直接與間接金融、票據交換及跨行通匯、

股價指數等四項。

景氣對策信號的編製方法係將前面九項指標之變動率分別 賦予不同的檢查值( check point ),再按這些檢查值分別 訂出「紅燈」、「黃紅燈」、「綠燈」、「黃藍燈」、

「藍燈」等五種燈號,並對每一種燈號賦予不同的分數:

紅燈 5 分、黃紅燈 4 分、綠燈 3 分、黃藍燈 2 分、藍燈 1

分。

資料來源:行政院經濟建設委員會。

圖1-3 景氣對策信號綜合判斷分數與加權股價指數

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000

5 10 15 20 25 30 35 40

加權股價指數 左( ) 景氣對策綜合判斷分數 分 右( ) ( )

表 1-2 景氣對策信號個別項目檢查表

紅燈 黃紅燈 綠燈 黃藍燈 藍燈

檢查值

項目別 5分 4分 3分 2分 1分

12個月前比(%)12-month span 貨幣供給 M1B 變動率

Money Supply M1B

14 12 6 3.5

12個月前比(%)12-month span 直接及間接金融變動率

Direct & Indirect

Finance 15 13.5 10 7.5

12個月前比(%)12-month span 票據交換及跨行通匯總

額變動率 Bank Clearings &

Remittance

23 15 4 0

12個月前比(%)12-month span 金

融 面 指 標

股價指數變動率 Stock Price

37 20 0 -13

表 1-2 景氣對策信號個別項目檢查表(續)

12個月前比(%)12-month span 製造業新接訂單(平減)

變 動 率 MFGs' New

Orders (Deflated) 15 11 5 2

12個月前比(%)12-month span 實質

面 指 標

海關出口值(平減)變動 率 Exports (Deflated)

17 12 4 1

12個月前比(%)12-month span 工業生產指數變動率

Industrial Production

10.5 7.5 3 0

當月% Ratio of current month 製造業成品存貨率

MFGs' Inventory

Ratio 53 56.5 66 71

12個月前比(%)12-month span 非農業部門就業變動率

Nonagricultural

Employment 2.8 2.4 1.4 0.9

剎車 注意 安全 注意 加速

綜合判斷(分) Total Scores

45-38 37-32 31-23 22-17 16-9

資料來源:行政院經濟建設委員會。

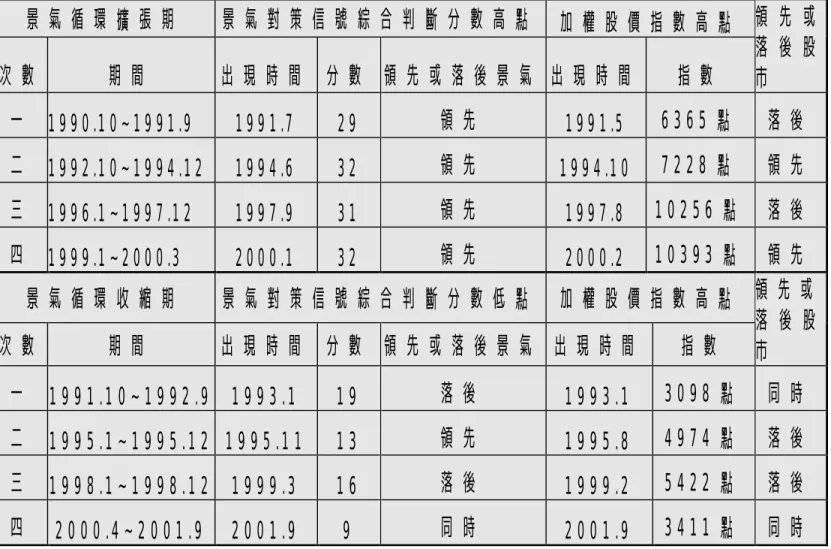

表 1-3 景氣對策信號綜合判斷分數與股市高低點間關係

景 氣 循 環 擴 張 期 景 氣 對 策 信 號 綜 合 判 斷 分 數 高 點 加 權 股 價 指 數 高 點 次 數 期 間 出 現 時 間 分 數 領 先 或 落 後 景 氣 出 現 時 間 指 數

領 先 或 落 後 股 市 一 1 9 9 0 .1 0 ~ 1 9 9 1 .9 1 9 9 1 .7 2 9 領 先 1 9 9 1 .5 6 3 6 5 點 落 後 二 1 9 9 2 .1 0 ~ 1 9 9 4 .1 2 1 9 9 4 .6 3 2 領 先 1 9 9 4 .1 0 7 2 2 8 點 領 先 三 1 9 9 6 .1 ~ 1 9 9 7 .1 2 1 9 9 7 .9 3 1 領 先 1 9 9 7 .8 1 0 2 5 6 點 落 後 四 1 9 9 9 .1 ~ 2 0 0 0 .3 2 0 0 0 .1 3 2 領 先 2 0 0 0 .2 1 0 3 9 3 點 領 先

景 氣 循 環 收 縮 期 景 氣 對 策 信 號 綜 合 判 斷 分 數 低 點 加 權 股 價 指 數 高 點 次 數 期 間 出 現 時 間 分 數 領 先 或 落 後 景 氣 出 現 時 間 指 數

領 先 或 落 後 股 市 一 1 9 9 1 .1 0 ~ 1 9 9 2 .9 1 9 9 3 .1 1 9 落 後 1 9 9 3 .1 3 0 9 8 點 同 時 二 1 9 9 5 .1 ~ 1 9 9 5 .1 2 1 9 9 5 .1 1 1 3 領 先 1 9 9 5 .8 4 9 7 4 點 落 後 三 1 9 9 8 .1 ~ 1 9 9 8 .1 2 1 9 9 9 .3 1 6 落 後 1 9 9 9 .2 5 4 2 2 點 落 後 四 2 0 0 0 .4 ~ 2 0 0 1 .9 2 0 0 1 .9 9 同 時 2 0 0 1 .9 3 4 1 1 點 同 時

資料來源:行政院經濟建設委員會。

1.2 1.2 景氣指標與股市多空循環 景氣指標與股市多空循環

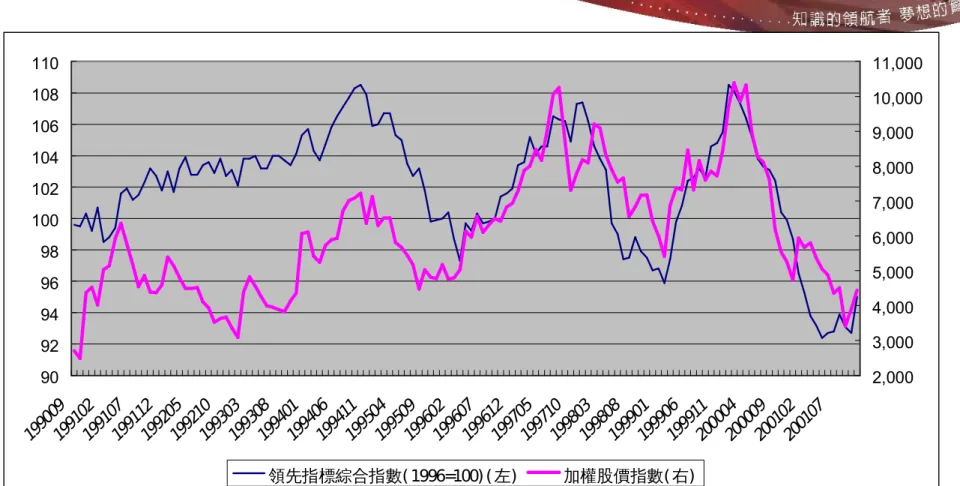

1.2.2 景氣動向指標

將所選取的經濟數據,經過季節調整、標準化因子調整、

加權平均等統計處理後,合併編成的綜合指數時間數列,

不但可以反映景氣變動的方向,而且可以顯示景氣變動的 幅度。

目前行政院經建會只編製領先及同時兩種指標綜合指數。

領先指標綜合指數之編製原理是根據時間數列的預測功能,將過 去經常能夠提前反映景氣變動狀況的經濟指標數據彙編成一個指 標綜合指數,用來預測未來景氣之變動趨勢。

同時指標綜合指數係採用能夠反映當時景氣狀況的經濟指標數據

編製而成,其目的就是用來判斷當時的景氣狀況。

圖 1-4 領先指標綜合指數與加權股價指數

90 92 94 96 98 100 102 104 106 108 110

199009 199102

199107 199112

199205 199210

199303 199308

199401 199406

199411 199504

199509 199602

199607 199612

199705 199710

199803 199808

199901 199906

199911 200004

200009 200102

200107

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000

(1996=100)( )

領先指標綜合指數 左 加權股價指數 右( )

資料來源:行政院經濟建設委員會。

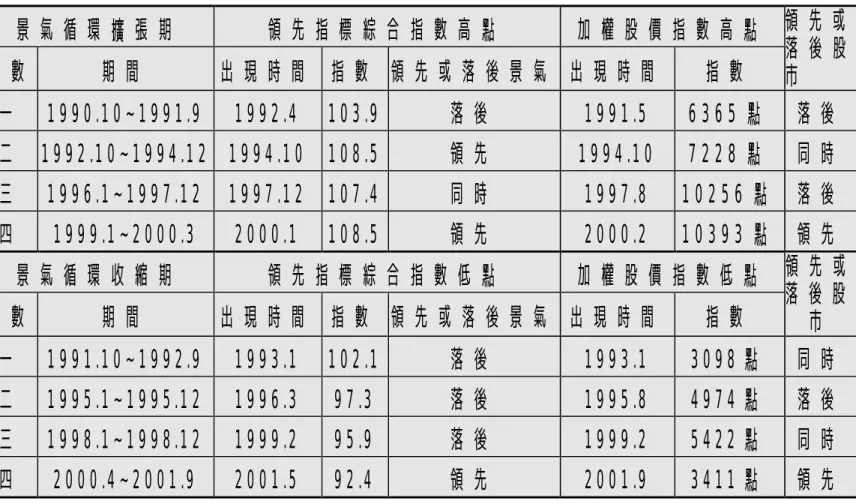

表 1-4 領先指標綜合指數與景氣循環、

股市高低點間之比較

景 氣 循 環 擴 張 期 領 先 指 標 綜 合 指 數 高 點 加 權 股 價 指 數 高 點 次 數 期 間 出 現 時 間 指 數 領 先 或 落 後 景 氣 出 現 時 間 指 數

領 先 或 落 後 股 市 一 1 9 9 0 .1 0 ~ 1 9 9 1 .9 1 9 9 2 .4 1 0 3 .9 落 後 1 9 9 1 .5 6 3 6 5 點 落 後 二 1 9 9 2 .1 0 ~ 1 9 9 4 .1 2 1 9 9 4 .1 0 1 0 8 .5 領 先 1 9 9 4 .1 0 7 2 2 8 點 同 時 三 1 9 9 6 .1 ~ 1 9 9 7 .1 2 1 9 9 7 .1 2 1 0 7 .4 同 時 1 9 9 7 .8 1 0 2 5 6 點 落 後 四 1 9 9 9 .1 ~ 2 0 0 0 .3 2 0 0 0 .1 1 0 8 .5 領 先 2 0 0 0 .2 1 0 3 9 3 點 領 先

景 氣 循 環 收 縮 期 領 先 指 標 綜 合 指 數 低 點 加 權 股 價 指 數 低 點 次 數 期 間 出 現 時 間 指 數 領 先 或 落 後 景 氣 出 現 時 間 指 數

領 先 或 落 後 股

市 一 1 9 9 1 .1 0 ~ 1 9 9 2 .9 1 9 9 3 .1 1 0 2 .1 落 後 1 9 9 3 .1 3 0 9 8 點 同 時 二 1 9 9 5 .1 ~ 1 9 9 5 .1 2 1 9 9 6 .3 9 7 .3 落 後 1 9 9 5 .8 4 9 7 4 點 落 後 三 1 9 9 8 .1 ~ 1 9 9 8 .1 2 1 9 9 9 .2 9 5 .9 落 後 1 9 9 9 .2 5 4 2 2 點 同 時 四 2 0 0 0 .4 ~ 2 0 0 1 .9 2 0 0 1 .5 9 2 .4 領 先 2 0 0 1 .9 3 4 1 1 點 領 先

資料來源:行政院經濟建設委員會。

1.2 1.2 景氣指標與股市多空循環 景氣指標與股市多空循環

1.2.3 領先指標、同時指標綜合指數與股市 多空循環

圖 1-5 同時指標綜合指數與加權股價指數

表 1-5 列示的,則是同時指標綜合指數與股市

高低點間的關係。

94 96 98 100 102 104 106 108

199009 199102

199107 199112

199205 199210

199303 199308

199401 199406

199411 199504

199509 199602

199607 199612

199705 199710

199803 199808

199901 199906

199911 200004

200009 200102

200107

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000

( 1996=100)( )

同時指標綜合指數 左 加權股價指數 右( )

圖 1-5 同時指標綜合指數與加權股價指數

資料來源:行政院經濟建設委員會。

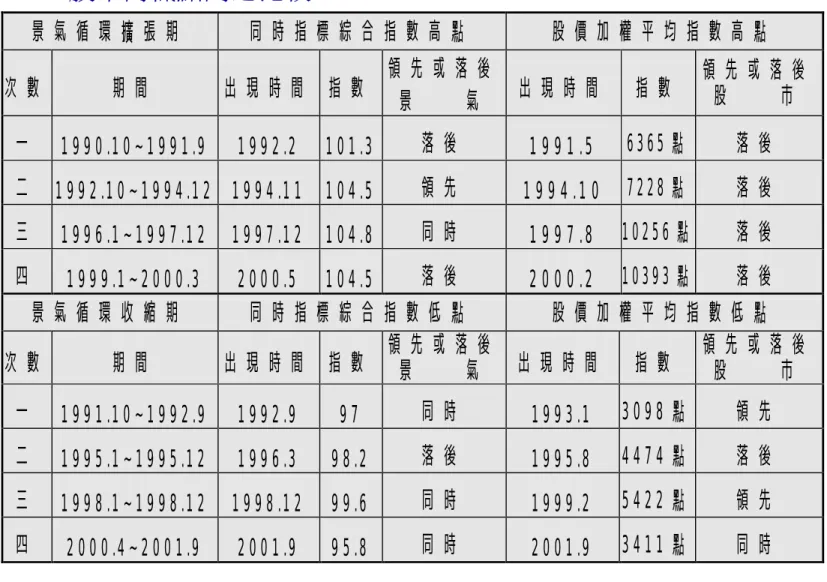

表 1-5 同時指標綜合指數與景氣循環、

股市高低點間之比較

景 氣 循 環 擴 張 期 同 時 指 標 綜 合 指 數 高 點 股 價 加 權 平 均 指 數 高 點

次 數 期 間 出 現 時 間 指 數 領 先 或 落 後

景 氣 出 現 時 間 指 數

領 先 或 落 後 股 市 一 1 9 9 0 .1 0 ~ 1 9 9 1 .9 1 9 9 2 .2 1 0 1 .3 落 後 1 9 9 1 .5 6 3 6 5 點 落 後 二 1 9 9 2 .1 0 ~ 1 9 9 4 .1 2 1 9 9 4 .1 1 1 0 4 .5 領 先 1 9 9 4 .1 0 7 2 2 8 點 落 後 三 1 9 9 6 .1 ~ 1 9 9 7 .1 2 1 9 9 7 .1 2 1 0 4 .8 同 時 1 9 9 7 .8 1 0 2 5 6 點 落 後 四 1 9 9 9 .1 ~ 2 0 0 0 .3 2 0 0 0 .5 1 0 4 .5 落 後 2 0 0 0 .2 1 0 3 9 3 點 落 後

景 氣 循 環 收 縮 期 同 時 指 標 綜 合 指 數 低 點 股 價 加 權 平 均 指 數 低 點

次 數 期 間 出 現 時 間 指 數 領 先 或 落 後

景 氣 出 現 時 間 指 數 領 先 或 落 後 股 市 一 1 9 9 1 .1 0 ~ 1 9 9 2 .9 1 9 9 2 .9 9 7 同 時 1 9 9 3 .1 3 0 9 8 點 領 先 二 1 9 9 5 .1 ~ 1 9 9 5 .1 2 1 9 9 6 .3 9 8 .2 落 後 1 9 9 5 .8 4 4 7 4 點 落 後 三 1 9 9 8 .1 ~ 1 9 9 8 .1 2 1 9 9 8 .1 2 9 9 .6 同 時 1 9 9 9 .2 5 4 2 2 點 領 先 四 2 0 0 0 .4 ~ 2 0 0 1 .9 2 0 0 1 .9 9 5 .8 同 時 2 0 0 1 .9 3 4 1 1 點 同 時

資料來源:行政院經濟建設委員會。

1.3 1.3 產業景氣與股市多空循環 產業景氣與股市多空循環

行政院經濟建設委員會進行的「台灣廠商 經營調查」,係以問卷方式廣泛徵詢企業 的經營狀況與對未來景氣之判斷,樣本約 8 00 家,調查內容包括生產、銷售、訂貨、

員工加班、存貨、價格與成本等項目。

台灣經濟研究院編製的「製造業營業氣候

測驗點」也是一項值得參考的產業景氣調

查資料。

74 75 76 77 78 79 80 81 82

199009 199102

199107 199112

199205 199210

199303 199308

199401 199406

199411 199504

199509 199602

199607 199612

199705 199710

199803 199808

199901 199906

199911 200004

200009 200102

200107

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000

( %)( )

製造業設備利用率 三個月移動平均 左 加權股價指數 右( )

圖 1-6 製造業設備利用率 ( 三個月移動平均 ) 與加權股價指數

資料來源:行政院經濟建設委員會。

3. 5 4. 0 4. 5 5. 0 5. 5 6. 0 6. 5

199009 199101

199105 199109

199201 199205

199209 199301

199305 199309

199401 199405

199409 199501

199505 199509

199601 199605

199609 199701

199705 199709

199801 199805

199809 199901

199905 199909

200001 200005

200009 200101

200105 200109

2, 000 3, 000 4, 000 5, 000 6, 000 7, 000 8, 000 9, 000 10, 000 11, 000

( %)( )

製造業銷售利潤率 三個月移動平均 左 加權股價指數 右( )

圖 1-7 製造業銷售利潤率 ( 三個月移動平均 ) 與加權股價指數

資料來源:行政院經濟建設委員會。

40 45 50 55 60 65 70 75 80 85

199009 199102

199107 199112

199205 199210

199303 199308

199401 199406

199411 199504

199509 199602

199607 199612

199705 199710

199803 199808

199901 199906

199911 200004

200009 200102

200107

2, 000 3, 000 4, 000 5, 000 6, 000 7, 000 8, 000 9, 000 10, 000 11, 000

( , %)( )

製成品存貨率 三個月移動平均 左 加權股價指數 右( )

圖 1-8 製成品存貨率 ( 三個月移動平均 ) 與加權股價指數

資料來源:行政院經濟建設委員會。

30 35 40 45 50 55 60 65 70 75

199009 199101

199105 199109

199201 199205

199209 199301

199305 199309

199401 199405

199409 199501

199505 199509

199601 199605

199609 199701

199705 199709

199801 199805

199809 199901

199905 199909

200001 200005

200009 200101

200105 200109

2, 000 3, 000 4, 000 5, 000 6, 000 7, 000 8, 000 9, 000 10, 000 11, 000

製造業廠商對三個月後之景氣預期分數 左( ) 加權股價指數 右( )

圖 1-9 製造業廠商對三個月後之景氣預期分數與加權股價指數

資料來源:行政院經濟建設委員會。

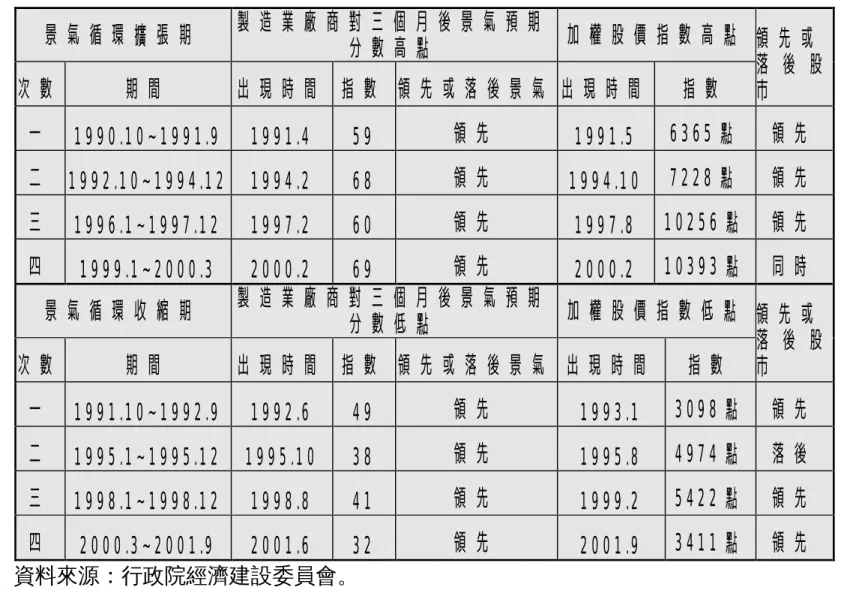

表 1-6 製造業廠商對三個月後景氣預期 與景氣循環、股市高低點間之比較

景 氣 循 環 擴 張 期 製 造 業 廠 商 對 三 個 月 後 景 氣 預 期

分 數 高 點 加 權 股 價 指 數 高 點

次 數 期 間 出 現 時 間 指 數 領 先 或 落 後 景 氣 出 現 時 間 指 數

領 先 或 落 後 股 市 一 1 9 9 0 .1 0 ~ 1 9 9 1 .9 1 9 9 1 .4 5 9 領 先 1 9 9 1 .5 6 3 6 5 點 領 先 二 1 9 9 2 .1 0 ~ 1 9 9 4 .1 2 1 9 9 4 .2 6 8 領 先 1 9 9 4 .1 0 7 2 2 8 點 領 先 三 1 9 9 6 .1 ~ 1 9 9 7 .1 2 1 9 9 7 .2 6 0 領 先 1 9 9 7 .8 1 0 2 5 6 點 領 先 四 1 9 9 9 .1 ~ 2 0 0 0 .3 2 0 0 0 .2 6 9 領 先 2 0 0 0 .2 1 0 3 9 3 點 同 時

景 氣 循 環 收 縮 期 製 造 業 廠 商 對 三 個 月 後 景 氣 預 期

分 數 低 點 加 權 股 價 指 數 低 點

次 數 期 間 出 現 時 間 指 數 領 先 或 落 後 景 氣 出 現 時 間 指 數

領 先 或 落 後 股 市 一 1 9 9 1 .1 0 ~ 1 9 9 2 .9 1 9 9 2 .6 4 9 領 先 1 9 9 3 .1 3 0 9 8 點 領 先 二 1 9 9 5 .1 ~ 1 9 9 5 .1 2 1 9 9 5 .1 0 3 8 領 先 1 9 9 5 .8 4 9 7 4 點 落 後 三 1 9 9 8 .1 ~ 1 9 9 8 .1 2 1 9 9 8 .8 4 1 領 先 1 9 9 9 .2 5 4 2 2 點 領 先 四 2 0 0 0 .3 ~ 2 0 0 1 .9 2 0 0 1 .6 3 2 領 先 2 0 0 1 .9 3 4 1 1 點 領 先 資料來源:行政院經濟建設委員會。

75 80 85 90 95 100 105 110

199009 199102

199107 199112

199205 199210

199303 199308

199401 199406

199411 199504

199509 199602

199607 199612

199705 199710

199803 199808

199901 199906

199911 200004

200009 200102

200107

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000

( 1986=100) ( )

製造業營業氣候測驗點 左 加權股價指數 右( )

圖 1-10 製造業營業氣候測驗點與加權股價指數

資料來源:台灣經濟研究院。

1.4 1.4 貨幣供給額與股市多空循環 貨幣供給額與股市多空循環

交易動機( Transaction Motive )的貨幣需求,是 為了應付個人日常生活上或是企業經營上的正常 開支,個人與企業有必要保有的貨幣

預防動機( Precautionary Motive )的貨幣需求,

是為了應付突發事件而保有貨幣

投機動機( Speculative Motive )的貨幣需求,是 為了攫取隨時出現的獲利機會而保有貨幣

證券投資上最重視的是投機動機的貨幣需求,也

因為投機動機的貨幣需求存在,使得貨幣供給額

分析法變得有意義。

1.4 1.4 貨幣供給額與股市多空循環 貨幣供給額與股市多空循環

1.4.1 貨幣供給額的意義

貨幣供給額的定義可分為狹義與廣義兩種,所 謂狹義的貨幣供給額定義,乃指 M1a 與 M1b 兩種。

M1a =通貨淨額+活期存款+支票存款

通貨淨額是指流通在社會大眾手中的通貨,亦

即金融機構以外,社會大眾手中持有之鈔票與

硬幣。

1.4 1.4 貨幣供給額與股市多空循環 貨幣供給額與股市多空循環

M1b = M1a +活期儲蓄存款

活期儲蓄存款的利率略高於活期存款,除了價 值儲存的功能,尚可隨時提領或轉入股市交易 帳戶進行股票投資

所謂廣義的貨幣供給額,乃指 M2 而言。

M2 = M1b +準貨幣

所謂準貨幣,主要是指定期存款與定期儲蓄存

款,還可以加上可轉讓定期存單、外匯外幣存

款或是台灣特有的郵匯局轉存款。

1.4 1.4 貨幣供給額與股市多空循環 貨幣供給額與股市多空循環

準貨幣是具有高度貨幣性的資產,具有大 部份貨幣的功能,但最主要功能還是價值 的儲藏。

M2 的增加表示社會大眾將資金存入定期性 存款或用以購買貨幣市場工具,故 M2 成長 率大於 M1b 成長率時,常被證券分析實務 界解釋作社會大眾對投資股票缺乏興趣,

紛紛將資金轉移至定期性存款,向來被視

為影響股市發展的負面因素。

1.4 1.4 貨幣供給額與股市多空循環 貨幣供給額與股市多空循環

1.4.2 貨幣供給額年增率與股市多空循環

研究貨幣供給額變動對股市的影響時,我們 特別重視狹義貨幣供給額的定義

因為 M1a 與 M1b 成長率的變化向來與台灣 股市走勢息息相關

圖 1-11 及圖 1-12 是將 1990 至 2001 年,過去

11 年來,貨幣供給額 M1a 及 M1b 之年增率

變化,分別拿來與加權股價指數走勢作比較

- 12 - 7 - 2 3 8 13 18

199009 199102

199107 199112

199205 199210

199303 199308

199401 199406

199411 199504

199509 199602

199607 199612

199705 199710

199803 199808

199901 199906

199911 200004

200009 200102

200107

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000

M1a ( %)( )

貨幣供給額 年增率 三個月移動平均, 左 加權股價指數 右( )

圖 1-11 貨幣供給額 M1a 年增率與加權股價指數

資料來源:中央銀行經濟研究處「金融統計月報」。

- 10 - 5 0 5 10 15 20

199009 199102

199107 199112

199205 199210

199303 199308

199401 199406

199411 199504

199509 199602

199607 199612

199705 199710

199803 199808

199901 199906

199911 200004

200009 200102

200107

2, 000 3, 000 4, 000 5, 000 6, 000 7, 000 8, 000 9, 000 10, 000 11, 000

M1b ( %)( )

貨幣供給額 年增率 三個月移動平均, 左 加權股價指數 右( )

圖 1-12 貨幣供給額 M1b 年增率與加權股價指數

資料來源:中央銀行經濟研究處「金融統計月報」。

5 7 9 11 13 15 17 19 21

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000

M2 ( , %)( )

貨幣供給額 年增率 三個月移動平均 左 加權股價指數 右( )

圖 1-13 貨幣供給額 M2 年增率與加權股價指數

資料來源:中央銀行經濟研究處「金融統計月報」。

1.5 1.5 其它總體經濟變數對股市的影響 其它總體經濟變數對股市的影響

1.5.1 利率

1. 利率下跌時,投資人要求的必要報酬率( K )會降低,

評估股票投資價值所使用的公式中,公司價值 V = EBIT

/ K ; EBIT 為公司稅前利息前淨利。

2. 利率下跌時,投資人銀行存款的利息收入減少,若其它 投資管道能獲取比銀行存款利息更高的報酬,自然會將資 金抽離銀行,投入其它投資管道獲利,此時股市就是一個 很好的選擇,股價上漲的機會也較大。

3. 利率下跌時,公司使用負債的成本降低,除了減少既有

的利息費用支出,增加獲利外,公司在選擇外部資金來源

時,也樂於舉借資金成本較發行股票低的負債,擴大經營

規模,創造更多利潤,獲利增加,公司股價自然也就有上

漲的空間。

6. 5 7. 5 8. 5 9. 5 10. 5

199009 199102

199107 199112

199205 199210

199303 199308

199401 199406

199411 199504

199509 199602

199607 199612

199705 199710

199803 199808

199901 199906

199911 200004

200009 200102

200107

0 2, 000 4, 000 6, 000 8, 000 10, 000 12, 000

(%)( )

臺灣銀行基本放款利率 左 加權股價指數 右( )

圖 1-14 利率水準與股市長期走勢圖

資料來源:台灣銀行。

1.5 1.5 其它總體經濟變數對股市的影響 其它總體經濟變數對股市的影響

1.5.2 匯率

本國貨幣升值時,出口商品報價上揚,進口商品價格 下跌,對以大量生產出口,賺取微薄代工利潤的生產 廠商不利,若生產所需的原物料多仰賴進口,則不利 的情況可稍獲抵銷,但基本上對出口商的影響仍是負 面的,因此在本國貨幣升值時,只有進口商能夠獲利

。

當本國貨幣貶值時,情況則與上述相反;表面上對大 量生產出口,賺取微薄代工利潤的出口廠商有利,但 實際狀況仍需視貶值的幅度是否高於競爭對手國而定

,對台灣而言,競爭對手國主要指日本與韓國;如果

貶值的幅度不如競爭對手國,仍會有訂單外流的情況

發生。本國貨幣貶值基本上對於進口商及高度仰賴進

口原物料的廠商,影響都是負面的。

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000

2424.5 2525.5 2626.5 2727.5 2828.5 2929.5 3030.5 3131.5 3232.5 3333.5 3434.5 35

加權股價指數 左( ) 台銀新台幣即期買進匯率 新臺幣元 右( )( )

圖 1-15 匯率與股市長期走勢圖

資料來源:中央銀行經濟研究處「金融統計月報」。

1.5 1.5 其它總體經濟變數對股市的影響 其它總體經濟變數對股市的影響

1.5.3 物價水準

物價水準的衡量可從兩方面著手,衡量消費者物價指 數( Comsumer Price Index , CPI )以及躉售物價指數

( Wholesales Price Index , WPI )。

消費者物價指數是以一般社會大眾的主要消費品價格 為衡量對象,對其變化加以衡量較能反應出一般人民 的生活水準;

躉售物價指數是以較重要的大宗物質價格來計算的物 價指數,由於內容泛及原物料、零組件的價格變化,

較能反應出廠商生產成本的變動,對消費者影響較小。

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000

199009199 101199

105199 109199

201199 205199

209199 301199

305199 309199

401199 405199

409199 501199

505199 509199

601199 605199

609199 701199

705199 709199

801199 805199

809199 901199

905199 909200

001200 005200

009200 101200

105200 109 80 85 90 95 100 105 110

加權股價指數 左( ) 消費者物價總指數( CPI ) ( )右

圖 1-16 消費物價指數( CPI )與股市多空循環

資料來源:行政院主計處「物價統計月報」。

2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000

199009 199101

199105 199109

199201 199205

199209 199301

199305 199309

199401 199405

199409 199501

199505 199509

199601 199605

199609 199701

199705 199709

199801 199805

199809 199901

199905 199909

200001 200005

200009 200101

200105 200109

87 89 91 93 95 97 99 101 103 105 107

加權股價指數 左( ) 躉售物價總指數( WPI )( )右

圖 1-17 躉售物價指數( WPI )與股市多空循環

資料來源:行政院主計處「物價統計月報」。