國立臺灣大學管理學院碩士在職專班國際企業管理組 碩士論文

Executive MBA Program in International Business Management College of Management

National Taiwan University Master Thesis

企業併購之個案研究

- 以半導體產業之 W 公司併購 D 公司為例

A Case Study on Mergers and Acquisitions

- The Case of Company W Merge Company D in Semiconductor Industry

王志成

Chih-Cheng Wang

指導教授:吳青松 博士 Advisor: Ching-Sung Wu, Ph.D.

中華民國 101 年 6 月

June, 2012

國立臺灣大學碩士學位論文 口試委員會審定書

企業併購之個案研究

- 以半導體產業之 W 公司併購 D 公司為例 A Case Study on Mergers and Acquisitions - The Case of Company W Merge Company D in

Semiconductor Industry

本論文係王志成君(學號 P94746023)在國立臺灣大學管 理學院碩士在職專班國際企業管理組所完成之碩士學位論 文,於民國一百零一年六月二十八日承下列考試委員審查通過 及口試及格,特此證明

口試委員:

(指導教授)

系主任、所長

誌 謝

在台大 EMBA 學習的過程中,首先要感謝所有老師辛苦的教導與

溫暖的關懷,以及感謝助教與行政人員的幫忙,還要感謝學長、學姊 與同學們的鼓勵與分享。

碩士論文的完成,首先要感謝指導教授吳青松博士,在課業上的 指導和鼓勵,以及在論文撰寫過程中的諄諄教誨。更要感謝口試委員 於口試過程中的指導與寶貴意見,以使本論文更臻完善。

最後要感謝我的家人對我的支持與付出。

謹以此文獻給我的家人與朋友。

王志成 謹識

于台大管理學院

民國 101 年 6 月

中文摘要

企業併購的風潮,主要源自於歐美等先進國家,儘管國內公司併 購的案例並不像歐美國家那麼多見,但不少併購案造就了許多成功的 典範,而使得企業併購在台灣亦逐漸蔚為風潮,成為公司成長的一個 重要工具。

國內半導體產業在過去幾年間,也發生了多起的併購案,例如 2000

年聯電、聯誠、聯瑞、聯嘉以及合泰的五合一合併案,以及之後的台 積電合併德碁半導體及世大積體電路等等。

本研究以 W 公司與 D 公司於 2008 年初進行之合併案為研究個 案,其中 W 公司屬於半導體後段的 IC 封測業,而 D 公司屬於半導體 前段的晶圓製造業,本個案屬於垂直併購,與一般半導體產業較常見 的水平併購不同。此併購案評估之初,原來的目的在於透過併購的方

式取得目標公司的資產,以解決 W 公司廠房空間不足而影響企業成長

的問題。後來一度考慮藉由併購的方式,一併取得目標公司的營運項 目,並透過上下游的垂直整合,擴大營運規模,達到企業成長的目的。

但是深入分析目標公司的產業結構與競爭態勢,並且對目標公司的企 業價值與併購風險進行評估後,最終決定放棄目標公司的營運,轉而 成為純粹的資產併購。

本研究深入探討此個案的併購過程與併購策略,以五力分析法探

討個案公司所處的產業結構,並針對是否要擴大垂直整合發展成為

IDM 廠,也進行了策略性評估,並且分別以現金流量折現法與清算價

值法,評估目標公司的合理價值。由於目標公司尚處於虧損狀態,營 運風險為非常重要的考量,因此再針對現金流量折現法的結果進行敏 感度分析,探討總資產週轉率、毛利率與資金成本的變化,對於企業 價值的影響程度。同時將評價得到的結果,與企業實際的併購價格作 比較,探討實際併購價格是否合理,並探討企業價值與營運風險對於 併購動機的影響。

期望本研究提出的研究結論與相關建議,可以提供給日後業界在 發展併購以及學界在研究相關議題時的參考。

關鍵字:併購、半導體產業、現金流量折現法、敏感度分析、清算價

值法、五力分析

THESIS ABSTRACT

INTERNATIONAL BUSINESS MANAGEMENT COLLEGE OF MANAGEMENT

NATIONAL TAIWAN UNIVERSITY

NAME:Chih-Cheng Wang MONTH/YEAR:Jun, 2012 ADVISER:Ching-Sung Wu, Ph.D.

TITLE:A Case Study on Mergers and Acquisitions - The Case of Company W Merge Company D in Semiconductor Industry

M&A is originated from Europe and the United States. The number of M&A cases in Taiwan is less than Europe and the United States, but many cases are very successful.

This makes M&A popular in Taiwan and become an important method of corporate growth.

In the past few years, there are many M&A cases in semiconductor industry in Taiwan. For example, UMC 5 to 1 merger in 2000, and later TSMC Acquiring ASMC and WSMC.

The case of this study is the merger of company W and company D in 2008. The major business of Company W is IC testing and packaging in semiconductor backend field. The major business of Company D is wafer fabrication in semiconductor frontend field. This is a case of vertical merger, different from normal cases of horizontal merger in semiconductor industry. The original goal of this case is to get the asset of target company by merger. This can solve the lack of space issue that impact Company W’s corporate growth. Later, the goal becomes to get the asset and operation of target

company by merger. This can make corporate growth by vertical integration. But after analyze the industry structure, evaluate the target company and evaluate the risk of merger, company W gave up the operation of target company and decided to merge the asset of the target company only.

The merger procedure and merger strategy will be analyzed in this study. Industrial structure will be analyzed by using five-force model. The strategic evaluation of

whether develop the merged company as an IDM vendor by vertical integration will be done also. Both Discounted Cash Flow method and Liquidation Value Method will be used to evaluate the target company. Because company D was a loss company, operation risk is a very important consideration. Sensitivity Analysis will also be used to analyze how total asset turnover rate, growth margin and cost of capital can affect corporate value. The result of evaluation will be compared to the actual merger price. The rationality of the actual merger price will be verified. How corporate value and operation risk can affect the motivation of M&A will be studied also.

Hope the result and suggestion of this study can be useful for companies they want to do M&A and those who want to study M&A.

Keywords:M&A, Semiconductor Industry, Discounted Cash Flow, Sensitivity Analysis, Liquidation Value Method, Five-force Model

目 錄

口試委員會審定書 ... ii

誌 謝 ... iii

中文摘要 ...iv

THESIS ABSTRACT...vi

目 錄 ... viii

圖目錄 ...xi

表目錄 ... xii

第一章 緒 論 ...1

第一節、 研究背景... 1

第二節、 研究動機與目的... 4

第三節、 研究流程... 5

第四節、 論文結構... 6

第二章 文獻探討 ...8

第一節、 併購的定義... 8

一、 合併(Merger)... 8

二、 收購(Acquisition)... 8

第二節、 併購的類型... 9

一、 水平合併(Horizontal Merger)... 9

二、 垂直合併(Vertical Merger)... 10

三、 多角化合併(Conglomerate Merger) ... 10

第三節、 併購的動機...11

第四節、 企業評價方法... 16

第五節、 現金流量折現法... 25

第六節、 五力分析... 27

第三章 研究方法 ...32

第一節、 研究架構... 32

第二節、 研究方法... 32

一、 個案研究法 ... 32

二、 現金流量折現法 ... 34

三、 清算價值法 ... 37

第三節、 研究限制... 40

第四章 產業概況與研究對象簡介...41

第一節、 全球半導體產業概況... 41

第二節、 台灣半導體產業概況... 44

第三節、 台灣半導體產業結構... 47

第四節、 研究對象簡介-W公司... 48

一、 公司業務簡介 ... 48

二、 財務分析 ... 50

第五節、 研究對象簡介-D公司 ... 52

一、 公司業務簡介 ... 52

二、 財務分析 ... 54

第五章 個案探討與分析 ...57

第一節、 個案公司併購之背景與動機... 57

一、 台灣類比IC產業快速成長 ... 57

二、 W公司業績快速成長... 58

三、 W公司的成長瓶頸... 59

四、 解決方案 ... 60

五、 併購動機 ... 63

第二節、 個案公司之評價分析... 64

一、 現金流量折現法 ... 64

二、 清算價值法 ... 75

第三節、 五力分析... 77

第四節、 個案公司併購過程... 82

第五節、 個案公司併購策略分析... 83

一、 第一階段 ... 84

二、 第二階段 ... 85

三、 第三階段 ... 86

四、 併購方式探討 ... 87

五、 策略性評估 ... 87

第六章 結論與建議 ...89

第一節、 研究結論... 89

第二節、 研究建議... 91

參考文獻 ...92

一、中文文獻... 92

二、英文文獻... 93

三、網站部分... 93

圖目錄

圖 1-1 Year-over-year global deal activity...2

圖 1-2 Quarter to quarter deal volume change...2

圖 1-3 Annual deal volume 2011 vs. 2010...3

圖 1-4 Trends in global deal volume...4

圖 1-5 研究流程圖...6

圖 2-1 五力分析架構...27

圖 3-1 研究架構圖...32

圖 4-1 半導體產業範疇...41

圖 4-2 2005 年至 2012 年全球半導體產業營收統計 (單位:十億美元)...44

圖 4-3 2011 年 7 月全球各區域半導體晶圓製造產能統計...45

圖 4-4 2005 年至 2012 年台灣IC產業產值統計 (單位:新台幣億元)...47

圖 4-5 台灣半導體產業結構...48

圖 4-6 W公司 2005 年至 2007 年之營業收入狀況 (單位:新台幣仟元)...51

圖 4-7 W公司 2005 年至 2007 年之毛利率狀況...52

圖 4-8 D公司 2005 年至 2007 年之營業收入狀況 (單位:新台幣仟元)...55

圖 4-9 D公司 2005 年至 2007 年之毛利率狀況...55

圖 5-1 W公司 2005 年至 2007 年之營業收入與成長率 (單位:新台幣仟元)...59

圖 5-2 廠房新建工程時程規劃...62

圖 5-3 統懋β值回歸分析...69

圖 5-4 強茂β值回歸分析...69

圖 5-5 台半β值回歸分析...70

圖 5-6 總資產週轉率之敏感度分析...73

圖 5-7 毛利率之敏感度分析...74

圖 5-8 加權平均資金成本之敏感度分析...75

圖 5-9 蕭特基二極體晶圓製造業的五力分析...81

圖 5-10 併購流程...82

圖 5-11 併購策略的三個階段...84

表目錄

表 2-1 併購評價方法分類...23

表 2-2 併購評價方法整理...24

表 4-1 2011 年全球前十大半導體廠商營收統計 (單位:百萬美元)...42

表 4-2 2012 年第一季我國IC產業產值統計及預估 (單位:新台幣億元)...46

表 4-3 W公司 2007 年營業比重...49

表 4-4 W公司 2005 年至 2007 年之損益狀況 (單位:新台幣仟元)...51

表 4-5 W公司 2005 年至 2007 年之資產負債狀況 (單位:新台幣元)...52

表 4-6 D公司 2007 年營業比重...53

表 4-7 D公司 2005 年至 2007 年之損益狀況 (單位:新台幣仟元)...54

表 4-8 D公司 2005 年至 2007 年之資產負債狀況 (單位:新台幣元)...56

表 5-1 新建廠房樓地板面積 (單位:坪)...61

表 5-2 廠房新建工程預估造價 (單位:新台幣仟元)...62

表 5-3 樣本公司...65

表 5-4 樣本公司總資產週轉率...65

表 5-5 樣本公司營益分析表 (單位:新台幣仟元)...66

表 5-6 樣本公司β係數...70

表 5-7 現金流量折現法(DCF)試算表 (單位:新台幣仟元)...72

表 5-8 總資產週轉率之敏感度分析...73

表 5-9 毛利率之敏感度分析...74

表 5-10 加權平均資金成本之敏感度分析...74

表 5-11 D公司 2007 年之資產負債狀況 (單位:新台幣元)...75

表 5-12 資產清算價值評估結果(單位:新台幣元)...77

表 5-13 企業清算價值評估結果 (單位:新台幣元)...77

表 5-14 合併程序表...83

表 6-1 換股比例整理...90

第一章 緒 論

第一節、研究背景

科技改變的影響無遠弗屆,衝擊著每一個產業,隨著資訊科技與通訊科技的 發展,各式各樣的資訊透過網際網路在全球無邊界的快速擴散,促使市場的國際 化。國際間的商業貿易往來頻繁,全球化的供應鍊管理也大量的被應用,各國之 間的界線日漸模糊,使得企業所面臨的經營環境劇烈變化,任何企業幾乎都必須 面對來自國際上的競爭壓力。企業為了維持自身的競爭力,免於被市場淘汰,在 經營策略上,大多逐漸走向全球化與大型化的發展。

因此,在全球化的競爭下,併購就成了企業追求成長最常使用的方法之ㄧ。

透過併購,可以擴大企業的經營規模、提高市場佔有率、強化營收、節省人力、

降低生產成本與營運費用、強化財務結構、取得稅務優惠等等。並藉由企業間的 資源整合,增加併購後的綜效,也可以使企業以最小的成本和最少的風險來達到 規模經濟,以得到最大的經濟利益。

關於全球併購活動的現況,彭博(Bloomberg)數據顯示,2011 年全球併購交易 總額為 2.28 兆美元,較 2010 年成長 4%,但較前一年 24%的成長率大幅下滑,併 購活動下滑主要是受到歐債危機的影響,2011 年下半年由於歐債危機影響投資者 信心,併購活動大幅降溫,但隨著美國經濟的逐步復甦,預期未來兩年併購市場 將有機會出現顯著的復甦。

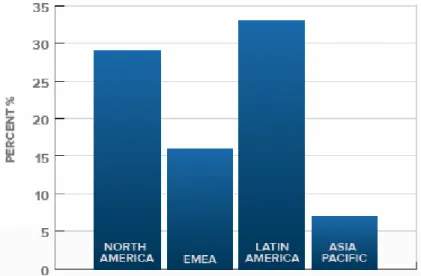

而根據 IntraLinks(2012)針對 2011 年第四季的報告,衡量全球併購交易活動 的 DFI 指數(Deal Flow Indicator,交易流指數)顯示,2011 年第四季全球併購交 易活動較 2010 年第四季成長了 22%。在區域表現方面,如圖 1-1 所示,2011 年第 四季所有地區均較 2010 年第四季成長,拉丁美洲成長 33%最為強勁,北美成長 29%

緊隨其後,歐洲/中東/非洲和亞太地區也分別有 16%與 7%的成長。

圖 1-1 Year-over-year global deal activity

資料來源: IntraLinks, Our Quarterly Review of Trends in the Global M&A Market, 4th quarter 2011 report, MARCH 6, 2012

雖然 2011 年第四季與 2010 年同期相比,併購交易活動全面成長,但 DFI 指 數顯示,併購交易活動在 2011 年第四季整體而言,成長緩慢,從 2011 年第三季 到 2011 年第四季,全球併購交易活動僅微幅成長了 1.5%,交易量的成長表示市場 趨於穩定,但仍存在波動,整體比較結果也因地區而異,如圖 1-2 所示,2011 年 第四季,拉丁美洲併購交易活動與 2011 年第三季持平,同期歐洲/中東/非洲的併 購交易活動成長了 1%,亞太地區繼 2011 年第三季大幅成長之後,在 2011 年第四 季下降了 19%,北美併購交易活動成長幅度最大,達到 7.5%。

圖 1-2 Quarter to quarter deal volume change

資料來源: IntraLinks, Our Quarterly Review of Trends in the Global M&A Market, 4th quarter 2011 report, MARCH 6, 2012

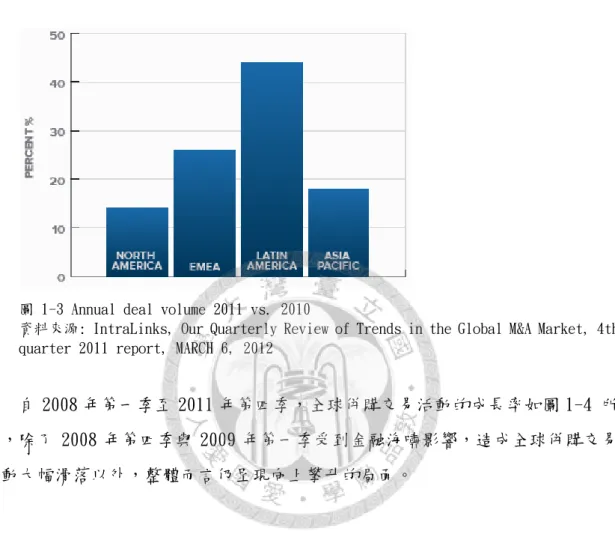

此外,2011 年全年的交易量較 2010 年增長 20%,不同區域的成長如圖 1-3 所 示,拉丁美洲有高達 44%的成長,顯示投資者在拉丁美洲等新興市場中尋求機會,

歐洲/中東/非洲成長 26%居次,亞太地區有 18%的成長,北美地區則成長了 14%。

圖 1-3 Annual deal volume 2011 vs. 2010

資料來源: IntraLinks, Our Quarterly Review of Trends in the Global M&A Market, 4th quarter 2011 report, MARCH 6, 2012

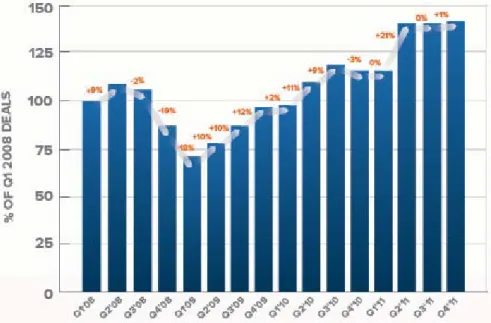

自 2008 年第一季至 2011 年第四季,全球併購交易活動的成長率如圖 1-4 所 示,除了 2008 年第四季與 2009 年第一季受到金融海嘯影響,造成全球併購交易 活動大幅滑落以外,整體而言仍呈現向上攀升的局面。

圖 1-4 Trends in global deal volume

資料來源: IntraLinks, Our Quarterly Review of Trends in the Global M&A Market, 4th quarter 2011 report, MARCH 6, 2012

第二節、研究動機與目的

企業併購的風潮,主要源自於歐美等先進國家,儘管國內公司併購的案例並 不像歐美國家那麼多見,但不少併購案造就了許多成功的典範,而使得企業併購 在台灣亦逐漸蔚為風潮,成為公司成長的一個重要工具。

國內半導體產業在過去幾年間,也發生了多起的併購案,2000 年聯電、聯誠、

聯瑞、聯嘉以及合泰的五合一合併案,同年的台積電合併德碁半導體及世大積體 電路,2004 年聯電合併矽統半導體,2005 年敦南科技合併立生半導體,2006 年矽 格電子合併宏宇半導體,2007 年日月光半導體合併福雷電,2010 年頎邦科技合併 飛信半導體等等,大大小小的併購案持續不斷的發生。

半導體產業為我國當前的主流產業之一,不但具備國際競爭力,而且正朝資 本密集的方向發展,在半導體產業的各個環節中,企業的資本額與規模愈來愈龐 大已經成為發展趨勢。

我國半導體產業獨特的垂直分工發展模式,強調專業分工的生產方式,以提

升生產效率,因而締造出在全球數一數二的半導體產業地位。就半導體產業的垂 直分工而言,可以分為 IC 設計、光罩製作、晶圓製造、IC 封裝、IC 測試等環節,

由於每一個環節都有十分專業的企業從事生產,因此分工體系完整而且具有競爭 力。在此環境之下,國內半導體產業的併購案,幾乎都是水平併購的模式,有別 於整合元件製造廠(IDM)的垂直整合特性。

本研究以 W 公司與 D 公司於 2008 年初進行之合併案為研究個案,其中 W 公司 屬於半導體業後段的 IC 封測業,而 D 公司屬於半導體業前段的晶圓製造業,本個 案屬於垂直併購,與一般半導體產業較常見的水平併購不同。此併購案評估之初,

原來的目的在於透過併購的方式取得目標公司的資產,以解決 W 公司廠房空間不 足而影響企業成長的問題。後來一度考慮藉由併購的方式,一併取得目標公司的 營運項目,並透過上下游的垂直整合,擴大營運規模,達到企業成長的目的。但 是深入分析目標公司的產業結構與競爭態勢,並且對目標公司的企業價值與併購 風險進行評估後,最終決定放棄目標公司的營運,轉而成為純粹的資產併購。

本研究的研究目的如下:

1. 探討個案公司的併購內容、併購過程、與併購策略。

2. 瞭解如何以現金流量折現法與清算價值法,評估目標公司的合理價值。

3. 探討目標公司總資產週轉率、毛利率與資金成本的變化,對於企業價值 的影響程度。

4. 探討目標公司所處產業的產業結構與競爭態勢。

5. 瞭解企業實際的併購價格與企業價值之間的差異。

6. 探討企業價值與營運風險對於併購模式與決策的影響。

第三節、研究流程

本研究之研究流程如圖 1-5 所示。

確立研究動機與目的

文獻蒐集與探討

建立研究架構與分析方法

個案資料蒐集

個案分析

結論與建議

圖 1-5 研究流程圖

第四節、論文結構

本論文之內容章節架構如下:

第一章、 「緒論」,介紹本研究的研究背景與動機,並確立研究目的,訂定整 體研究的發展方向,最後針對本研究的研究流程與本論文的章節架 構略作闡述。

第二章、 「文獻探討」,本章除了整理相關文獻資料外,同時也介紹本研究使 用的研究理論架構,作為後續研究分析的依據與理論基礎。

第三章、 「研究方法」,針對本研究的目的與問題,提出研究方法、研究架構 與研究限制。

第四章、 「產業概況與研究對象簡介」,先針對個案公司所處產業,進行產業 概況的介紹,接著分別介紹本研究的研究對象公司。

第五章、 「個案研究與分析」,針對個案進行研究分析,並且對研究結果加以 描述。

第六章、 「結論與建議」,首先針對本研究之結果做一彙整,提出研究結論與

相關建議,以供日後業界在發展併購以及學界在研究相關議題時的 參考。

第二章 文獻探討

第一節、併購的定義

併購(M&A)係指合併(Merger)與收購(Acquisition)兩項財務運作策略。

一、合併(Merger)

「合併(Merger)」是指兩家或兩家以上的公司,為了達成某種目的而結合在 一起。 依 其存續 消 滅可分 為 「吸收 合 併(Statutory Merger)」與 「創 設合併 (Statutory Consolidation)」二類:

1. 吸收合併(或稱存續合併)(Statutory Merger)

係指兩家或兩家以上的公司結合成一家公司,而於合併後由其中一家公 司作為存續公司,其他公司則為消滅公司,存續公司概括承受消滅公司 之權利與義務。

2. 創設合併(或稱設立合併)( Statutory Consolidation)

係指兩家或兩家以上的公司另行共同創設一家新公司,而其他公司均歸 消滅,創設公司概括承受所有消滅公司之權利、義務。其實質效力與上 述吸收合併相同,僅是存續公司名稱及申請手續不同而已。

二、收購(Acquisition)

「收購(Acquisition)」是指收購公司以現金、股票等有價證券,從標的公司 股東手中,買下標的公司之全部或部分股份,使標的公司成為收購公司之轉投資 事業。收購的方式可以分為「股權收購(Stock Acquisition)」與「資產收購(Asset Acquisition)」二類:

1. 股權收購(Stock Acquisition)

係指直接或間接購買標的公司之部分或全部股權,使標的公司成為收購 者之轉投資事業,標的公司仍以獨立法人繼續經營,而收購者成為標的 公司之股東,收購者須承受標的公司一切的權利、義務、資產與負債。

2. 資產收購(Asset Acquisition)

係指收購標的公司部分或全部的資產,此種收購屬於一般資產的買賣行 為,因此資產收購者無須承擔標的公司之債務。

第二節、併購的類型

Weston et al.(2004)以經濟的觀點畫分合併的種類,根據其是否為相同的經 濟活動將合併分為水平合併、垂直合併與多角化合併三種類型,分別敘述如下:

一、水平合併(Horizontal Merger)

係指兩家在相同領域中經營並競爭的公司之合併。其併購動機為提高市場佔 有率、追求生產的規模以減少生產成本、減少同業間之激烈競爭、獲得稅務上之 優惠及避免倒閉之風險等。

水平合併有以下幾項優點:

1. 規模經濟

藉由併購擴大生產規模,可以降低生產成本。

2. 提高市佔率

藉由合併可以提高市場佔有率,並取得價格和數量的控制能力,以享受 壟斷市場的好處。

3. 提高舉債能力

藉由合併後規模的擴大,提高公司對外舉債的談判能力。

二、垂直合併(Vertical Merger)

係指在同一產業中,上游與下游公司之間透過合併方式成為同一控制權下的 合 併 行 為 , 又 可 分 為 向 前 整 合 (Forward Integration) 與 向 後 整 合 (Backward Integration)兩種。

1. 向前整合(Forward Integration)

係指下游公司對其上游公司進行合併,因而獲得穩定且較便宜的原物料 或供貨來源。

2. 向後整合(Backward Integration)

係指上游公司對其下游公司進行合併,因而取得固定的銷售管道,掌握 住產品的銷售及行銷的自主權,降低行銷風險。

垂直合併有以下幾項優點:

1. 減少交易成本

合併前廠商間的詢價、報價、簽約及收款等交易成本,都可在合併之後 因屬內部作業而降低。

2. 確保原料來源

若合併是屬向前整合,則可確係上游原料的供應不虞。

3. 掌握行銷通路

若合併是屬向後整合,則因行銷通路的掌握,而確保產品可以順利地銷 售,避免存貨的積壓。

4. 提升研發能力

透過上下游的技術合作,提升公司創新和研發產品的能力。

三、多角化合併(Conglomerate Merger)

係指在不同經營領域的企業進行合併,而成為從事各種生產或業務的多角化 經營公司。

在多角化合併中,又可區分為三種形式:

1. 市場擴張合併(Market Extension Merger)

指兩家或兩家以上的企業雖然彼此的生產技術不同,但因為有相同的目 標市場,所以進行合併,此種合併是屬於地區的結盟。

2. 產品擴張合併(Product Extension Merger)

指兩家或兩以上的企業雖然彼此的目標市場不同,但是因為有相似的生 產技術,所以進行合併,此種合併屬於產品線的結盟。

3. 純多角化合併(Pure Conglomerate Merger)

指企業和其本身經營無關的公司進行合併,且未能歸入前述兩項者。企 業合併的動機是為了進入一個新的行業,從事多角化的經營。

第三節、併購的動機

Brouthers et al.(1998)將併購動機區分為經濟動機、策略動機以及個人動 機等三個類型。

1. 經濟動機(Economic Motives)

企業將併購視為績效增加的手段,因此經濟動機包括了獲利增加、規模 經濟、風險擴散、成本降低、以及藉由多樣化市場價值來取得議價能力 的提升等。

其目的有:

z 市場規模經濟 z 技術規模經濟 z 建立股東價值 z 增加獲利率 z 風險擴散

z 成本降低

z 目標市場多樣化 z 市場失靈反應 z 防禦機能

2. 策略動機(Strategic Motives)

策略動機包括綜效的追求、產品線擴張、全球性市場擴展、市場力量增 加以及以及取得新的管理技巧或原物料資源,並且藉由併購競爭者或增 加進入障礙來改善目前的競爭環境。

其目的有:

z 追求市場力量 z 取得新資源 z 併購競爭者 z 建立進入障礙

3. 個人動機(Personal Motives)

由於管理者本身為了追求某些個人目標,而衍生出的個人動機,因此個 人動機包括管理者藉由公司成長機會來提昇個人對企業的影響能力、藉 由銷售量以及獲利率的增加來使管理者個人的報酬增加、或藉由併構新 企業來挑戰新的管理機會。

其目的有:

z 增加銷售量 z 新的管理挑戰 z 無效率管理之併購 z 加強管理者之影響力

Gammelgaaed(2004)將併購動機分為長期與短期。短期動機包括追求市場成長

機會、規模經濟與風險的降低;而長期動機是現今最常見的目的,包括獲取獨特 的知識、技術或員工技能,換言之,長期動機是以能力的移轉為主要考量

Gaughan(1999)將企業併購動機歸納為以下幾種,包括企業成長、綜效、多角 化經營、經濟動機、傲慢假說、增加管理效率假說及稅賦動機,詳細的說明如下:

1. 企業成長(Growth)

企業併購最常見的動機為追求企業成長,一般說來,企業成長可以採內 部成長的方式,或是以併購的方式達到外部成長的目的。內部成長的速 度較慢但是風險較低,而外部成長雖然速度較快,但是其風險性亦相對 較高。此外,當企業發展受到地理位置限制時,亦可採取併購的方式,

來降低企業進入新市場所面臨的風險。尤其企業從事跨國經營時,必須 對新市場加以深入了解,同時還必須跨越風俗文化與語言的藩籬,因此,

與其要在當地設立分公司並重新僱用員工,還不如併購當地的企業作為 進入該國市場的橋頭堡,如此不但較為快速,同時也可以降低經營風險。

2. 綜效(Synergy)

綜效為企業在從事併購活動時,另一個重要的考量動機。企業希望併購 其他企業之後,新企業的營運效益,會比兩家公司單獨營運的效益總和 要來得高。過去有許多研究針對綜效應該包含那些具體的效果加以討 論,跟據 Jensen and Ruback(1983)的看法,企業併購後所產生的綜效可 以分為兩種,一為營運綜效(Operating Synergy),另一為財務綜效 (Financial Synergy)。

a. 營運綜效(Operating Synergy)

營運綜效可分為營收增加與成本降低兩者,企業在合併之後,可以 藉由生產資源與技術的相互支援,開發出新的產品,或是藉由行銷 通路的整合運用以擴大市場。此外,若合併前其中一家企業擁有較 佳的品牌價值,在合併之後,新企業的所有產品皆可享有原來較佳 的商譽。然而在實務的應用上,因併購而增加的收益並不容易評估,

所以一般企業併購前的評估大多會著重於與成本相關的效益分析。

企業在與其他企業合併之後,藉由生產設備、人力與管理資源的整 合,加上合併後產生規模經濟,而使得生產成本降低,一般而言,

製造業的固定成本佔總成本的比率相對較大,因此,成本降低的效 益以製造業較為顯著。然而,企業也不應該為了追求規模經濟,一 味的以併購的方式來擴展經營規模,因為當企業規模十分龐大時,

反而可能使得企業的管理效率降低而造成反效果。

b. 財務綜效(Financial Synergy)

當企業經營的範圍侷限於某單一產業時,容易受到產業景氣波動與 產 業 生 命 週 期 的 影 響 , 造 成 現 金 流 量 來 源 的 不 穩 定 。Levy and Sarnat(1970)的研究發現,當企業其現金流量來源越多樣化,且各種 現金流量呈非完全正相關的關係時,該企業的經營風險越低。主要 的原因為當某一部門營運衰退時,即可由其他現金流量增加的部門 彌補,而不至於因現金週轉困難導致經營危機。對於提供資金給該 企業的提供者而言,所面臨的風險相對較低。Lewellen(1971)認為,

企業在合併之後,可以降低企業對債權人的違約風險與破產風險,

使得債權人願意提供更高的融資金額,因此,企業在合併之後的舉 債能力將會提高,而所得稅的抵免也將增加,股東的財富也會增加。

3. 多角化經營(Diversification)

多角化經營是企業併購的另一個主要的動機。企業若希望以內部成長的 方式達到多角化經營的目的,常會因為缺乏相關的專業知識與經營人 力,而導致失敗,因此,許多企業會併購其他企業以快速獲得相關的專 業知識、生產設備與經營能力。此外,多角化經營不只是能夠分散企業 經營的風險,對於部分位於漸趨衰退的企業而言,併購位於其他前景看 好產業的企業,也是一個企業轉型的契機。然而對許多企業而言,多角 化經營常會因為對於其他產業的不熟悉而失敗,因此,許多大型的集團 企業在從事多角化併購時,其併購的目標企業多為該產業的領導者,如 此一來,在進入不同產業之後,即可利用其領導者的地位而取得主動的

態勢。

4. 經濟動機(Economic Motive)

在經濟學中提到市場競爭的結構,有兩種極端的形式,分別為完全競爭 市場與獨占市場。在完全競爭市場裡的任何一家企業均為價格接受者;

反之,若企業為一獨占事業,則該企業擁有完全獨立的產品定價權。因 此,企業可以藉由併購的方式減少同一市場內的競爭者來增加對市場的 控制能力。當企業的市場力越大,則越有能力影響市場上產品的數量與 價格,而賺取更高的利潤。然而,在企業經營的實際環境中,企業並不 能夠無限制併購其他企業來擴大市場佔有率,在美國會受到反托拉斯法 的限制,在台灣則會受到公平交易法的規範。

5. 傲慢假說(Hubris Hypothesis)

經理人會為了某些私人的動機而併購其他企業,經濟上的利得並非經理 人的唯一考量。由於經理人的傲慢,使得經理人認為他對企業的評價較 市場上的價值精確,並且在併購之後,能夠以自己的管理能力使目標公 司的轉虧為盈。此假說說明了經理人為何常會以高於市場上的價格併購 其他企業。

6. 增加管理效率假說(Improve Management Hypothesis)

許多剛成立的小型企業,由於某一樣產品具有相當強的潛力,在市場上 的銷售成績也十分突出,而使得企業快速成長,但是經營管理能力卻無 法一起成長,而導致經營無效率甚至產生危機。對於擁有優良經營管理 能力的大型企業集團而言,即可利用併購的手段,收購此一類型的高成 長公司並加以整頓之,以獲得更豐富的利潤。

7. 稅賦動機(Tax Motive)

企業利用併購的手段達到節稅的目的,也是常見的一個動機。Weston and Chung(1983)認為企業透過併購可以達到以下的目的:

a. 盈虧互抵

部分企業在從事併購活動時,會以一些經營虧損的公司為目標,利 用該公司的累積虧損轉移給主併公司,以減少主併公司營業所得稅 的支出。依照美國稅法的規定,合併後的存續公司,可利用遞延抵 減稅賦,將目標公司的營業虧損,與主併公司合併以減少存續公司 的所得稅。

b. 以資本利得稅代替普通所得稅

一般說來,大多數國家對於資本利得所課的稅率級距會比所得稅率 級距要低,因此,當企業的盈餘所得很高,握有大量閒置資金卻沒 有較佳的投資機會時,若以股利發放給股東,將會使股東以較高的 所得稅率繳納所得稅。若可以利用過剩的資金併購其他高成長的成 長型公司,待其發展到一定程度之後,再出售該公司的股票,則只 需負擔稅率較低的資本利得稅。

第四節、企業評價方法

對於實務界中的財務評價人員而言,常會因為不同的原因或是動機而必須對 企業進行評價的工作。Reilly(1990)認為評價者對於企業價值的定義為何,直接影 響到評價結果的客觀與否,評價者必須先釐清企業價值的兩個前提(premise of value):

1. 使用價值(Value in Use),即為在永續經營前提之下的企業價值。

2. 交換價值(Value in Exchange),即為在清算企業資產前提之下的企業價值。

評價者應針對不同的目的與不同的前提假設之下,明確的定義企業價值。鄔 洪勇(1994)的研究中也認同此一觀點,他認為企業價值是來自於持有資產所產生之 效益,所以對於不同的持有者而言,常因持有目的之不同而有不同的價值表示。

在評價的過程中,使用價值可用股利評價法、盈餘評價法、及現金流量評價法等 評價模式來加以衡量;而交換價值則可用帳面價值法、重置價值法、及清算價值 法等評價模式來加以評價。

吳佳晉(2002)根據各模型對於影響公司價值的關鍵因素的界定,將評價模型分 為 以 下 四 類: 以 企 業 對 資 產 成 本 為 依 據 , 稱 之 為 資 產 價 值 評 價 模 型 (Asset Appraisal Model);以企業證券在市場之價格為依據,再利用一些乘數,求出公 司價值,稱為相對評價模型(Relative Valuation Model);以企業證券在市場之 價格為依據,再利用一些乘數,求出公司價值,稱為相對評價模型(Relative Valuation Model);視公司權益證券為一買進選擇權(Call Option),稱為選擇 權定價模型(Option Pricing Model)。

上述 4 種評價模型分別整理如下:

1. 資產價值評價模型(Asset Appraisal Model) a. 帳面價值法(Book Value Method)

帳面價值法乃直接取用資產負債表上的帳面數字作為公司價值。亦 即公司價值為資產總額減負債總額。

帳面價值法具有計算簡單客觀、資料取得容易之優點;然而帳面價 值與真實價值之間可能存在相當大的差異,因此僅適合粗略估計初 成立的公司、公用事業或是具有大量資產的公司。

b. 重置價值法(Replacement Value Method)

重置價值法是使用目前物價水準,來估計公司資產重置所需支付的 成本,用來當作公司價值。企業重置價值之計算,為資產重置總價 值減負債重置總價值。

相較於帳面價值法,重置價值法更能確實反映資產的真實成本,具 有較符合現有成本及變現價值的觀念之優點。其缺點是重置價值的 計算不易,特別是無形資產的重置價值(如技術專利、商譽或管理 能力);另外,此法亦忽略公司永續經營及成長潛力的價值。

重置價值法較適用計算企業併購時的交換價值,或是評估即將結束 營業,但是不急於清算求現的企業價值。

c. 清算價值法(Liquidation Value Method)

清算價值以公司資產進行清算變賣時所能獲得的價金當作公司價 值。清算資產獲得的價金必須償還負債後才是股東權益所能分配的 淨值。企業清算價值之計算,即資產清算總價值減負債清算總價值。

此法中的清算價值,是經由資產評估專家依當時物價水準與市場行 情求算而得,較符合現有成本及變現價值的觀念為此法之優點;其 缺點與重置成本法類似,首先是清算價值計算不易;再則此法忽略 公司永續經營及成長潛力的價值。

此法適用情形有企業即將破產或已經破產時、企業急於結束營業清 算及脫手求現時、企業擁有許多大型資產時及企業擁有大量自然資 源且萃取技術並非專門獨占時。

重置價值與清算價值兩者類似,兩者之關係為資產清算時必須支付 成本費用,使企業之淨資產變現價值因而降低,因此一般而言,重 置價值都會高於清算價值;若企業清算時有關交易成本等於零,且 並無急於變賣求現之時間壓力的時候,清算價值等於重置價值。

d. 市場價值法(Market Value Method)

市場價值法的理論基礎為在市場效率假說下,市場價值是最接近真 實價值的評價指標,因此公司價值為所有對公司價值具有請求權之 資金來源的市場價值。

其中負債與特別股由於支付方式業已約定,波動性不大,因此可用 帳面價值代替市場價值。而普通股的市場價值為評估時點的股票價 格與已發行股數的乘積,然而為了避免股價波動太大導致市場價值 受當期股價影響而產生極端值,可以改用特定期間內的平均股價代 替當期股價,以求得較為穩定可靠的估計值。

此法優點在於公式計算十分簡單直接,除證券市價外,無須太多資 訊;另資料直接由證券市場取得,不會投入太多評估者主觀的判斷。

而其缺點是由於效率市場假說,與真實世界相距太遠。

2. 相對評價模型(Relative Valuation Model)

a. 市價銷售額比法(Price/Sales Ratio Method)

市價銷售額比是股價與每股銷售額的比值(每股市價/每股銷售額),

市價銷售額比決定的因素有淨利率、股利支付率、必要報酬率及預 期盈餘成長率。除了市價盈餘比與市價帳面價值比之外,市價銷售 額比也是常被用來評價的方法,此法認為公司股票價格為市價銷售 額比乘上銷售額即可,因此所算出的價值絕不會為負。市價銷售額 比可以拿來測試市場對該公司品牌的認同度。

此法優點,包括不像市價盈餘比或市價帳面價值比,在盈餘或是權 益帳面價值為負值時,會變得沒有意義,故此法對於面臨經營困難 的公司依然適用;銷售收入不會因會計準則不同而有所差異,不像 盈餘或權益帳面價值易被操縱,會因會計處理方法的差異或其他因 素而有所不同;對隨景氣波動的公司,此法使投資人可以探討公司 的定價策略和公司採行的市場決策,不會像市價盈餘比變動那麼劇 烈,因此在評價上比較可以信賴;可提供為公司財務政策或定價策 略的檢視工具。

而其缺點是使用銷售額雖然比盈餘和權益帳面價值更具穩定性,但 當公司的問題出在成本控制上,使淨利巨幅下降,營收依然保持穩 定或成長時,使用此法評價,常會因為忽略其成本控制或邊際利潤,

而導致錯誤的評價。

b. 市價帳面價值比法(Price/Book Value Ratio Method)(又稱市價淨值比 法)

市價帳面價值比是股價與每股權益帳面價值的比值(每股市價/每股 淨值),市價帳面價值比決定的因素,包括權益報酬率、股利支付 率、必要報酬及盈餘成長率。如同本益比法般將得出的適當市價帳 面價值比乘上預估每股淨值,即可得出股價。

此法優點,包含帳面價值反映出原始成本,相對於市場價值,為一 個比較穩定且直覺的衡量標準,因此當投資人不相信現金流量折現 法計算出的市場價值時,不失為一適當的評價方法;當公司間使用 的會計處理方法一致且穩定,同樣遵循一般公認會計原則(Generally Accepted Accounting Principles,簡稱 GAAP)時,可與相似公司相

比,作為了解公司價值高估或低估的指標;若使用此法,遇上公司 盈餘為負時,不會像市價盈餘比會得出負的比值。

儘管如此此法還有一些缺點,此法會受到會計處理原則的影響,則 比較的結果就不一定正確;帳面價值對於沒有大量固定資產的服務 業,並無太大意義;在某些特殊情況下(如公司連年虧損,權益帳 面價值亦可能為負),此時將使其呈現負數;權益報酬率(Return on Equity,簡稱 ROE)愈大,市價帳面價值比愈大,經由操縱可以提 高市價帳面價值比。

c. 市價盈餘比法(Price/Earnings Per Share Ratio Method)(又稱本益比法) 市價盈餘比是股價與每股稅後盈餘的比值(每股市價/每股稅後盈 餘),市價盈餘比的決定因素,包含股利支付率、必要報酬率及盈 餘成長率。市價盈餘比乘上預期每股盈餘即為公司股票價格,此為 投資大眾最常用的市場乘數,此法風行的原因在於其明白顯示出股 價與盈餘的關係(它代表願意支付每年賺取盈餘一元的代價),加 上方便計算,比較容易。

市價盈餘比雖最常被使用,也是最容易被誤用的方法。其遭誤用的 原因為市價盈餘比法缺少了對風險、成長率、股利支付率的假設,

這些假設對以現金流量折現的作法求算時是必要的,但市價盈餘比 法減少估計參數以簡化計算,將會失去這些參數所透露的訊息。此 法優點為不必對股利發放率、成長率、風險(即權益資金成本的評估) 等估計,計算較算單方便;計算相當直覺,且資料取得容易,便於 做公司間比較;可以顯示公司的風險及成長狀況。

而其缺點包括計算雖然免除了估計現金流量折現法中需要估計的股 利發放率、成長率、風險(即權益資金成本)等步驟,但相關資料仍取 決於這些變數,省略了這些變數的估計,使得結果容易遭到誤用;

雖可反映出市場情況,景氣好轉時市價盈餘比將上升,但這亦是一 項缺點,當預測錯誤時,將會錯估股價;當每股盈餘為負值時,市 價盈餘比便失去意義;盈餘的變動會使市價盈餘比的變動劇烈,尤 其對隨景氣波動循環的公司而言;盈餘會受到不同會計處理方法(如

加速折舊)而有差異;會受股利發放率影響,股利發放率愈高,市價 盈餘比愈高。

3. 現金流量折現評價模型(Discounted Cash Flow Model)

a. 會計盈餘折現法(Accounting-Base Valuation Discounted Method) 當盈餘能定義為近似於經濟收益時,此時盈餘為評估企業價值的最 佳變數,企業價值即為企業未來各期所能創造出會計盈餘之折現 值。因此根據上述之看法,公司的稅後淨利為股東權益可分配的盈 餘,雖然通常稅後淨利僅有部分轉換成股利發放給股東,其他部分 以保留盈餘形式儲存於公司內部,然而假設保留盈餘完全用於創造 未來收益的投資專案上,則仍具有增加公司價值的功能。

會計盈餘為上市公司必須定期揭露於財務報表中的資訊,因此資料 取得容易,並且不受公司股利政策波動的影響,可以提供投資人直 覺上的收益指標,且比股利折現法更能反映公司實際的收益狀況。

其缺點是由於會計盈餘建立在應計基礎下,容易受到公司會計處理 方 法( 例 如 折 舊 計 算 、 存 貨 處 理 方 式 等 ) 的 操 弄 或 窗 飾 (window dressing),導致會計盈餘無法真實反映公司的獲利能力;也無法及時 反映通貨膨脹之影響。由於公司的會計處理方法可能存有差異,也 使得在進行跨公司比較時,不容易獲得一致的比較基礎。另外,會 計盈餘不具流動性,因此無法顯示公司所擁有的可支配資金,實務 上可發現的企業「黑字倒閉」案例,便說明了會計盈餘並非最可靠 的收益指標。

b. 現金流量折現法(Discounted Cash Flow Method)

現金流量折現法是近年來頗受重視的公司評價模式。現金流量折現 法具備反映獲利力、成長性、風險及流動性及不易受會計方法影響 之優點。而其缺點有計算困難;無法反映資金流動性。計算方法以 營運創造的現金收入減去營運活動的現金支出,得出現金流量後,

再找出其折現率,將預測的未來公司現金流量加以折現即可得出公 司價值,假設條件與折現之方法與股利折現模型相同,適用範圍也

相似。

c. 股利折現法(Dividend Discounted Method)

本評價模式認為投資者購買股票的唯一目的為無限期持有,故股利 為其唯一的獲利來源,因此,將投資者未來各期所能獲得之現金股 利折現加總,即可得到企業價值。而由於企業價值的來源包含權益 及負債兩部分,因此將企業價值減去負債後即得到股東權益之價值。

d. 調整後現值法(Adjusted Present Value Method)

本法將公司價值分為兩個獨立部份來處理,第一部份為假設在完全 無負債資金情況下,公司營運所創造的現金流量折現價值;另一部 份則為舉債籌資所帶來的附加效果(side effects)包括稅賦、財務風險 所提高的成本、發行成本、避險效果。此法優點為可獨立評估負債 籌資的副效果;不受固定資本結構假設限制。缺點則是負債的反效 果計算不易。調整後現值法分別計算公司的基本營運價值及籌資的 附加效果,相對於自由現金流量折現法將所有的籌資效果展現在折 現率上,更能釐清個別的籌資效果。另外,調整後現值法在計算加 權平均資金成本時,不需要有資本結構維持一定值的假設,因此即 使資本結構改變,依然可以評估公司的真實價值。

4. 選擇權定價模型(Option Pricing Model)

相對評價模型與現金流量折現評價模型的限制,為無法評估管理彈性的 價值及其有選擇權特性的資產價值,實質選擇權評價方法可以彌補上述 缺點。股東權益價值可視為一項買權(call option),標的物為公司價值,執 行日期為負債到期日,而執行價格為負債價值。

在執行日期,如果公司價值大於負債價值,則股東願意進行履約,即支 付負債之本利和,而剩餘部分(公司價值減去負債價值)即為股東權益價 值。如果公司價值小於負債價值,則股東將放棄此選擇權,即將公司進 行清算以償還債務,股東無法獲得任何收益。選擇權乃是一種視狀況而 定的要求權,將公司的股東視為買進選擇權的持有人,而此選擇權的價 值視公司的市場價值而定。

針對上述各種評價模型的分類,整理如表2-1 所示。

表 2-1 併購評價方法分類

評價法主類別 評價法次類別

資產價值評價模型

z 帳面價值法 z 重置價值法 z 清算價值法 z 市場價值法 相對評價模型

z 市價銷售額比法

z 市價帳面價值比法(又稱市價淨值比法) z 市價盈餘比法(又稱本益比法)

現金流量折現評價模型

z 會計盈餘折現 z 現金流量折現法 z 股利折現法 z 調整後現值法 選擇權定價模型 z

資料來源: 本研究整理

李櫻穗、林育鴻(2008)認為併購公司對於併購標的之價值,必須事先進行合理 的衡量,亦即公司的評價,以作為日後併購該企業價金支付的參考。一般而言,

常用的評價方式有「現金流量折現法」、「帳面價值修正法」及「市場價值參考 法」等3 種。

1. 現金流量折現法

本方法為使用最普遍的傳統財務評價模式,其以標的公司在未來所產生的 現金流量為衡量基準,亦即該被併購公司於併購後未來各期所能增加的現 金流量,以適當的折現率折現,求其現值總合,即為併購時所須支付的最 高價值。

2. 帳面價值修正法

本方法係以會計基礎的評價模式,將標的公司之資產帳面價值予以適當調 整,讓該公司於被併購時能反映其市場公平價值,以作為併購支付價金的 參考。

3. 市場價值參考法

本方法係選擇同一產業,其規模、獲利能力等條件相似之公司作為比較依 據,並以這些公司之市場價值作為併購標的公司所支付之價格參考。

上述 3 種評價方法的優、缺點整理如表 2-2 所示。

表 2-2 併購評價方法整理

評價法 優點 缺點

現金流量折現法

z 以 未 來 現 金 流 量 為 基 礎,考慮目標公司未來 之營運績效與貨幣時間 價值。

z 以目標公司的財務預估 資料為基礎,避免流於 主觀性的差異。

z 未來現金流量與殘值之 估算不易,如併購雙方 互信不足,則其評價參 考性不大。

z 評價考慮之年限缺少客 觀標準,且影響評價結 果甚鉅。

z 折算所使用之資金成本 估算不易,尤其對權益 資金成本之計算爭議頗 大。

帳面價值修正法 z 資產帳面價值已作適當 調整,較易反映其市場 公平價值。

z 就重置成本言,一般均 高於帳面價值,如能針 對折舊與資產稀有性問 題調整,更能精確反映 資產價值。

z 若企業正處於萌芽階段 或正處於成長期,其資 產價值不高,則無法反 映真實價值。

市場價值參考法 z 藉由市場資訊獲得對被 併 購 公 司 客 觀 性 的 評 價。

z 可獲取其他有意併購該 公司者,所願支付的價 格。

z 忽略公司個別的異質性 及相關隱藏資訊。

z 併購計畫通常為商業機 密,較不易取得其他有 意 執 行 併 購 的 公 司 資 料。

資料來源: 李櫻穗、林育鴻(2008)

以上提到各種不同的企業評價方法,其中現金流量折現法被廣泛的採用,而 且具有可以充分反映未來獲利能力、成長性、風險性之優點,因此,本研究採用 此法對目標公司的未來經營價值作評價,並於下一節對現金流量折現法進行更深 入的探討。

第五節、現金流量折現法

現金流量折現法為本研究採用的主要研究方法,國內外針對現金流量折現法 有相當多的探討,相關的文獻整理如下:

Domodaran(2000)的研究指出,為了使傳統的現金流量折現模式能夠對盈餘為 負的企業加以評價,Domodaran 對傳統的現金流量折現模式做了部分的修正。為了 要解決企業負盈餘的問題,他提出了正常化盈餘的概念,也就是假設企業在未來 的幾年內將有能力轉虧為盈,所以在評價的過程中應捨棄負盈餘,改以正常化盈 餘代入。至於如何將盈餘正常化,他提出了將企業前幾期的盈餘加以平均或是利 用同類型企業目前的淨利率等方式,透過對傳統的現金流量折現模式做適度的修 正,Domodaran 認為現金流量折現模式仍然適用於網路企業。

劉聚成(2000)研究 2001 年 12 月 31 日至 2009 年 12 月 31 日,友尚、文曄、

至上、益登、增你強、威健、大傳等七家台灣主要上市 IC 通路商所公開披露之財 務報表,研究結論發現台灣上市 IC 通路商大部分適用於現金流量折現法分析,具 有一定參考價值,但是並非所有公司都可以用單一評價方式來去做評價,應以全 面性之資產價值評價模型、相對評價模型、現金流量折現評價模型共同來做企業 評價,較可獲得符合市場現實狀況之企業評價。

張光文(2002)以台積公司吸收合併德碁公司與世大公司為研究對象,利用修 正後之自由現金流量評價模式對目標公司進行評價,並且以台積公司對目標公司 的評價結果做為比較的基準。結果顯示,修正後之自由現金流量評價模式同樣也 適用於非網路公司的評價。除此之外,在部分併購案中,其目標公司處於虧損狀 態之下,主併公司在對目標公司進行評價時,也應對評價模型做適當的修正,以 使評價的結果更為客觀。

陳慧蓉(2006)選擇三家上櫃的太陽能公司,評估其以 2005 年 12 月 31 日為基

準日之理論真實價格,並依訪問實務界專家之結果,採用自由現金流量折現法、

本益比法、股價淨值比法等三種方法進行評價。研究實證結果,高成長產業以自 由現金流量折現法作為評價方法最佳,以本益比法作為評價方法次佳。此結果與 受訪之財務專業人員說法較為接近。

邱烺民(2007)以自由現金流量折現法對台灣股票上市半導體公司評價,比較 自由現金流量折現之理論價值與實際市場價格之差異,進而尋找影響其差異之因 素,這些因素包括規模、資產配置(無形資產、研發)、財務比率與公司治理等相 關變數,結果顯示,資產配置與治理制度能有效解釋理論價值與實際市場價格之 差異。

林名輝(2008)以現金流量折現法,計算 48 家台灣半導體上市公司理論股價,

結果顯示有三項顯著變數影響理論股票價值與實際股價之差異,公司規模過小、

長期投資占總資產比重過高及董監持股質押率過高,易使市場投資人高估公司股 價。反映出投資人對規模小的公司成長性、投資過度密集的公司過度樂觀,及忽 略公司治理的潛在風險。

陳鼎煌(2010)以增你強公司為個案研究之公司,透過自由現金流量折現法,

對其企業價值進行評價,並透過情境分析以及敏感度分析,尋找併購關鍵因素對 企業價值的績效指標並找出關鍵因素對企業價值的影響程度。研究結果顯示,影 響股價最大的關鍵因素是淨營運資金報酬率,銷售利潤率次之,而淨營運資金報 酬率主要在降低淨營運資金投資率,如減少存貨與現金比率,降低應收帳款率與 淨營運資金,同時提高產品的銷售利潤率,這樣才能提供公司價值,因此企業在 進行併購時,要能有效透過併購,降低企業總投資率與資產投資率,才不會只因 追求營收成長,卻忽略企業實質價值的創造,才能使企業真正由併購中提高企業 價值。

第六節、五力分析

Porter(1998)提出的五力分析模型,常被用於競爭策略的分析,廣為產業分 析與策略實務界接受,並且成為影響企業策略規劃的重要思維之一。

所謂五力分析模型,是指一個產業的產業結構係由五種不同的影響力元素所 構成,對於企業所處產業而言,這五力包括:

1. 對其上游產業的相對議價能力 2. 對其下游客戶的相對議價能力 3. 產業內的競爭程度

4. 潛在的進入威脅 5. 潛在的替代威脅

五力之間的關係如圖 2-1 所示

圖 2-1 五力分析架構 資料來源: Porter(1998)

以下分別說明這五個力量,並列出每一種力量的指標:

1. 對其上游產業的相對議價能力

形成供應商談判能力主要的原因是基本的勞務或主要的零件由少數廠商 供應,沒有替代品,同時本身又欠缺向上游整合的能力等等。

決定這個力量的指標如下:

z 供應商相對於廠商的轉換成本 z 投入原料的差異化程度

z 現存的替代原料 z 供應商集中度

z 供應商垂直整合的程度或可能性 z 原料價格佔產品售價的比例

2. 對其下游客戶的相對議價能力

購買者的談判力量除了決定於購買的數量以外,購買者對於產品的知悉 程度、轉換成本的高低、以及自身向後整合的可能性等等,都是主要的 影響因素。

決定這個力量的指標如下:

z 消費者集中度 z 談判槓桿

z 消費者購買數量

z 消費者相對於廠商的轉換成本 z 消費者獲取資訊的能力

z 消費者垂直整合的程度或可能性 z 現存替代品

z 消費者價格敏感度 z 總消費金額

3. 產業內的競爭程度

產業中廠商家數的多寡,是影響競爭強度的基本要素,除此之外,競爭 者的同質性、產業產品的戰略價值,以及退出障礙的高低等等,都會影 響產業內的競爭強度。

決定這個力量的指標如下:

z 現有競爭者的數目 z 產業成長率

z 產業存在超額產能的情況 z 退出障礙

z 競爭者的多樣性

z 資訊的複雜度和不對稱 z 品牌權益

z 每單位附加價值攤提到的固定資產 z 大量廣告的需求

4. 潛在的進入威脅

新進入產業的廠商會帶來一些新的產能,不僅分享既有市場,也會拿走 一些資源,並壓縮市場的價格,導致產業整體獲利下降。業界中凡採行 市場及產品擴張策略、垂直整合策略、擁有特殊能力或資產待價而沽等 策略的公司,均為潛在的競爭對手。形成產業的進入障礙可能有法令、

特殊資源的取得、經濟規模等因素。

決定這個力量的指標如下:

z 進入障礙 z 規模經濟 z 品牌權益 z 轉換成本

z 強大的資本需求 z 掌控通路能力 z 絕對成本優勢 z 學習曲線 z 政策

5. 潛在的替代威脅

替代品決定了本業廠商的訂價上限,等於限制了一個產業可能獲得的投 資報酬率。當替代品在價格或性能上所提供的替代方案愈有利時,則對 產業利潤的限制就愈大。

決定這個力量的指標如下:

z 消費者對替代品的偏好傾向 z 替代品相對的價格效用比 z 消費者的轉換成本

z 消費者認知的品牌差異

以上五種力量的綜合影響,決定了這個產業的平均獲利率。換句話說,如果 有一個產業具有較高的對上下游議價能力、較低的業內競爭強度、較高進入障礙、

與較低的替代威脅,那麼這個產業預期會有較高的獲利率。

企業運用五力分析這個產業結構分析的架構,便可以擬定競爭策略,建立有 利於企業本身獲利的產業結構與競爭地位。也就是說,企業可以透過下列的策略 性行為,來提高企業本身的獲利程度:

1. 提高對上游供應方的議價力量 2. 提高對下游需求方的議價力量 3. 降低產業內的競爭強度

4. 提高產業的進入障礙

5. 降低替代品的威脅

第三章 研究方法

第一節、研究架構

本研究根據研究目的、文獻探討、與資料分析,發展出本研究的研究架構如 圖 3-1 所示,並透過此研究架構對個案公司的併購案進行分析。

蒐集產業資訊 蒐集個案資訊

建立研究主題

文獻探討

發展研究架構

五力分析 產業分析

清算價值法 敏感度分析 現金流量折現法 五力分析

現金流量折現法 企業評價方法

併購理論

研究結論與建議 個案分析 選取研究產業

圖 3-1 研究架構圖

第二節、研究方法

一、個案研究法

Eisenhardt(1989)認為個案研究法注重研究單一背景下的動態狀態,也特別 適用於新研究主題的領域。Eisenhardt 並訂定了個案研究法的八步驟:

1. 定義研究問題

2. 選擇個案 3. 蒐集資料 4. 進入研究領域 5. 分析單一個案資料 6. 找尋跨個案的模式 7. 形成假設

8. 回顧文獻

其認為個案研究法由多重資料庫的連結、比較、歸納而來,這些資料的來源 都與實務結合,從中推論出的假設與理論也較具有可行性。但由於這些資料可能 太過複雜,所推論出的理論可能具有不夠淺顯易懂的缺點。

Yin(1994)認為個案研究的定義是:個案研究是一種實務性的調查方式,當 所研究的現象與現實生活之間的界線並不明確時,透過多種來源的證據,對 該現狀加以調查。並認為個案研究必須把握三大原則:

1. 利用多重的證據來源 2. 建置個案研究的資料庫 3. 保持證據的關連性

本研究採取個案研究法來進行分析,針對個案公司併購案的併購過程、企業 評價與併購結果做一系列之分析與探討。

本研究的資料來源如下:

1. 個案公司的財務報表、股東會議事錄、股東公開說明書等 2. 與此併購案相關之文件

3. 上市上櫃公司財務報表與公開說明書 4. 企業併購的相關法規

5. 與本研究主題有關之報導、分析評論、書籍、期刊、雜誌、碩博士論文、

網站資訊等

本研究透過上述資料,使研究者對企業併購的歷史背景、現況、成效、併購 理論、前人研究成果、產業發展現況、個案公司基本資料、併購個案相關資訊等 有初步的瞭解,並藉以建立研究的方向、目的與架構,再針對研究個案進行分析 與探討,最後提出本研究的結論與建議。

二、現金流量折現法

現金流量折現法(Discounted Cash Flow,DCF)是將企業未來各期的自由現金 流量,依照適當的折現率予以折現並加總後,計算企業的現值,以求得受評價公 司的預估公司營運價值。由於企業未來的財務表現及現金流量是由預測而來,因 此,要採用現金流量折現法,必須對該企業本身及所處的產業有一定的認識,這 包含過去的表現、未來的成長情形及該企業在產業中的地位、競爭優勢等。

現金流量折現法的理論模型如下:

公司營運價值 =

z FCFt:企業第t期的自由現金流量 z WACC:加權平均資金成本

使用現金流量折現法,預估公司營運價值的步驟如下:

1. 計算自由現金流量(Free Cash Flow,FCF)

根據合理之假設,預測目標公司未來 5~10 年的自由現金流量。所謂自由 現金流量是指公司由營運所得之現金流量扣除在資本支出及營運現金上 的支出即可得之。自由現金流量的計算公式表示如下:

自由現金流量 = 息前稅前盈餘(EBIT) × (1 - T) - 資本支出

+ 折舊費用

- 營運資本變動量 z T:公司所得稅率

2. 計算最終價值(Terminal Value)

根據現金流量折現法評價模式,企業價值可以分為兩個部分,包括成長 期所創造的自由現金流量折現值,加上成熟期所創造的自由現金流量折 現值,亦即最終價值。

在步驟 1 中提到預測目標公司在未來 5~10 年的自由現金流量,預測年 限最後一年即為預測終年。由於目標公司在預測期之後還是繼續存在,

因此,我們仍需計算預測期最後一年以後(包含最後一年)公司的價值為 何。

通常有兩個方法來計算預測公司的最終價值:

a. 採用年金假設,預測期最後一年以後,公司每年的現金流入都是一 樣的,這個方法是認為競爭者會因有利可圖而進入市場,直到任何 投資都無法再增加任何利潤為止。

最終價值的計算公式表示如下:

最終價值 = FCF / WACC

b. 在預測期的最後一年,使用財務數字、比率及相關乘數來計算公司 之後的價值,也就是在預測期的最後一年,採用市場比較法來計算 預測公司的最終價值。

最終價值的計算公式表示如下:

最終價值 = FCF × 乘數

3. 估算資金成本(Cost Of Capital)

資金成本的高低反應出目標公司的事業風險、投資風險及未來現金流量 的可達成性高低。一般而言,公司的資金來源有二:股東投資及向金融 機構借貸,因此學理上,通常使用加權平均資金成本(Weighted Average Cost of Capital,WACC)作為公司的資金成本。

而加權平均資金成本的計算模型如下:

WACC = W

d* K

d* (1-T) + W

e* K

ez WACC:加權平均資金成本 z Wd:負債比率

z Kd:負債資金成本 z T:公司所得稅率 z We:權益比率 z Ke:權益資金成本

其中負債資金成本就是公司的借款利率,而權益資金成本通常以資本資 產定價模型(Capital Asset Pricing Model,CAPM)計算之,而資本資產 定價模型的計算模型如下:

E(R) = R

f+ β(R

m- R

f)

z E(R):期望報酬率 z Rf:無風險報酬率 z β:風險係數 z Rm:市場報酬率

其中通常以國庫券利率作為無風險報酬率,β為系統性風險,表示個股 股票報酬率的變動相對於巿場報酬變動的敏感度,一般利用最小平方法 進行回歸分析來計算公司之β值。

4. 計算企業價值(Corporate Value)

用資金成本作為折現率,將每年的自由現金流量(包括最終價值)折現,

並進行加總,即可計算出目標公司的企業價值。

5. 計算每股價值(Value per Share)

步驟 4 所計算出之企業價值為負債及權益價值的總和,因此還需扣除公 司的負債總值之後,才是目標公司的權益價值。權益價值除以總發行股 數,即可得到每股價值。

三、清算價值法

清算價值法係以公司資產進行清算變賣時,所能獲得的價金當作公司價值,

清算資產獲得的價金必須償還負債後,才是股東權益所能分配的淨值。

企業清算價值之計算公式如下:

清算價值 = 資產清算總價值 - 負債清算總價值

清算價值法的優點、缺點與適用情形簡述如下:

1. 優點

z 此法中的清算價值,是經由資產評估專家依當時物價水準與市場行 情評估而得,較符合現實成本

z 較符合變現價值的觀念

2. 缺點