第四章 研究分析

本章匯集次級資料與訪談結果,透過研究者歸納與詮釋,描述台 灣地區近年來媒體產業結構之變遷,並以「編輯式分析方式」,將訪 談結果重新加以剪裁、安排,探討台灣地區互動電視發展之現況、瓶 頸與該產業之進入障礙。

第一節 台灣地區電視產業結構之變遷

台灣地區早期由於政局動盪之限制,傳播事業發展相當緩慢。直

至民國五十一年,台灣電視公司開播,為台灣地區最早的無線電視 台。其後在短短九年之間,中視與華視相繼成立,形成「無線三台」

鼎足天下。民國五十八年俗稱「第四台」的有線播送系統出現之後,

有線電視發展快速,民國八十二年八月及十一月「有線電視法」及「有 線電視節目播送系統暫行管理辦法」相繼發布施行,有線電視在本地 之發展更是一日千里。

隨著資訊與傳播科技的發展、法規的鬆綁以及整體社會經濟環境 的變遷,競逐電視產業的家數越來越多。第四家無線電視台「民視」

(民間全民電視股份有限公司),於民國八十六年六月十一日開播,

為台灣地區第一家民營無線電視台﹔民國八十七年公共電視開播,總

計目前無線電視增加至五個頻道。在有線電視部分,其頻道數高達

七、八十個之多,在台灣地區收視普及率接近八成。本節將回顧有線

電視合法化、第四家民營無線電視台開播以來,電視產業整體的變化

情形,第一部份描述總體環境的改變,旨在了解外在環境可從其產業

內家數變化、廣告營收與收視情形等面向來描述。

壹 、 總體環境分析

一 、 經濟環境

從國際環境來看,近十年來,國際經濟結構產生巨大變動,諸如 經濟整合、世界貿易組織(WTO)成立、跨國企業興起、產業國際 分工、國際資本移動等,帶動了經濟全球化發展。相較於工業化國家 如德、美、加、法、日、奧、英,台灣地區「貿易總值佔總產值的百 分比」以及「垂直分工貿易佔貿易總值的百分」較高,換言之,台灣 本地的經濟,實深受全球經濟發展之影響(林炳文、邱永和,2001)。

然從國際整體情勢來看,2001 年合佔全球總產值四分之三規模之美、

日、歐等三大經濟體,陷入程度不一的成長衰退,其他各國經濟,無 可避免也遭受嚴重打擊(陳雅玫,2001)。

而本地的經濟環境部分,近兩、三年來出現巨大變動。台灣地區 在 1999 年發生「九二一大地震」,此後半年國內經濟深受其影響﹔

2000 年的總統大選,歷經前所未有的政黨輪替﹔2001 年美國發生「九 一一」恐怖攻擊,股市受到波及﹔其後的納莉風災,多家媒體慘遭淹 水、發訊困難,除了設備損失之外,更無廣告營收(朱詣璋,2002;

動腦雜誌編輯部,2002)。一連串不可預期的衝突,使得整體經濟成

長下滑、事業體的投資率降低,企業在廣告投資總額也隨之減少。

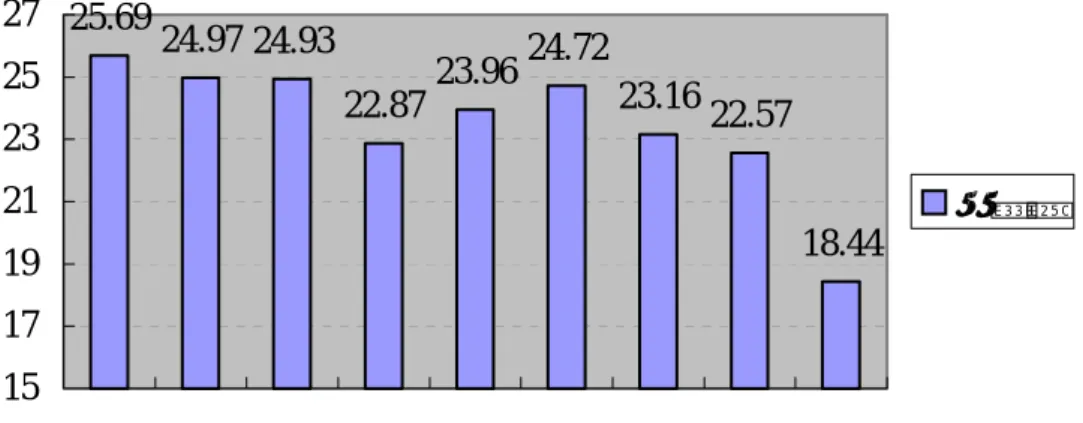

圖 4.1.1 台灣地區近年來投資率

說明:根據行政院主計處統計資料顯示,台灣地區近年來受經濟景氣的影 響,事業體的投資率呈現下降的趨勢。投資率之計算公式為:Investment Rate=Investment/GNP(GDP)。資料來源:行政院主計處,2001 年 11 月。

圖 4.1.2 台灣地區近年經濟成長率

說明:根據行政院主計處統計資料顯示,台灣地區經濟成長率在 2001 年明 顯下降。資料來源:行政院主計處,2001 年 11 月。

投資率

25.69

24.97 24.93 22.87

23.96 24.72 23.16

22.57

18.44

15 17 19 21 23 25 27

1993 1994 1995 1996 1997 1998 1999 2000 2001

投資率

經濟成長率

7.01 7.11

6.42 6.1 6.68

4.57 5.42 5.86

0.91

-2.35 -4.21

-6 -4 -2 0 2 4 6 8

1993 1994

1995 1996

1997 1998

1999 2000

2001Q1 2001Q

2 2001Q3

經濟成長率

表 4.1.1 台灣不景氣下影響廣告營收的五個階段 階段一 1999 年 10 月~ 2000 年 3 月 九二一大地震半年內 階段二 2000 年 4 月~2000 年 9 月 九二一大地震半年後

總統大選半年內 階段三 2000 年 10 月~2001 年 3 月 總統大選半年後 階段四 2001 年 4 月~2001 年 9 月 九一一事件半年內 階段五 2001 年 10 月~2002 年 3 月 九一一事件半年後

資料來源:動腦雜誌,第 314 期,頁 26。

表 4.1.2 ‘99Q4-‘02Q1

*企業在媒體廣告投資總額

單位:新台幣 千元

‘99Q4-‘00Q1 ‘00Q2-‘00Q3 ‘00Q4-‘01Q1 ‘01Q2-‘01Q3 ‘01Q4-02Q1

電視 8,473,930 8,734,450 8,630,458 8,616,943 8,789,270 報紙 12,041,852 12,830,261 11,228,528 11,020,093 9,507,949

**雜誌 3,420,857 4,048,615 3,694,936 3,632,141 2,458,032

**有線電視 8,262,057 7,903,848 7,353,850 7,316,697 8,133,634 小計 32,198,696 33,517,175 30,907,772 30,585,874 28,888,884

*Q 為季的簡稱。

**利潤公司自 2002 年起平面媒體廣告監測內容調整為 27 份報紙與 49 本雜誌,與 2001 年相較有所減少,因此廣告基準也不同。

說明:1999 年台灣發生九二一大地震以來,一連串非預期的衝突發生,影

響企業體在媒體廣告上的投資。資料來源:潤利公司,引自動腦雜誌,第

314 期,頁 27。

二 、 社會環境

從 1990 年以來,台灣地區國內生產毛額(GDP)、平均每人國 民生產毛額(GDP/年中人口數)逐年穩定成長。2000 年因國際性與 國內經濟不景氣,家庭平均收入 109.1 萬元,較 1999 年之 109.0 萬元 僅增加 0.2﹪﹔同年高低所得差距 5.55 倍,比 1999 年之 5.50 倍微幅 擴大 0.05 倍。由於人口持續老化及家庭組織結構改變,2000 年經濟 戶長六十五歲以上之家庭(老人家庭)佔全體家庭 13.1﹪,戶內人數 在二人以下家庭(小家庭)佔 29.1﹪,分別較 1980 年(我國家庭所 得最平均的一年)提高 9.8 及 17.9 個百分點﹔老人或小家庭因戶內人 口少,就業者亦少,導致家庭總收入相對降低,是造成所得差距擴大 的原因(行政院主計處,2001 年 8 月)。

在家庭消費支出方面,「醫療保健」、「運輸交通及通訊」、「娛 樂教育及文化服務」此三項支出比例逐年提昇。由於行動電話、網路 等設備日漸普及,使得電話及網路相關通訊費激增,帶動家庭交通及 通訊費用比重提高至 11.4﹪;而隨著國人平均壽命延長,衛生保健觀 念增強,醫療保健之出佔比重 11.1﹪;至於娛樂教育及文化服務則佔 13.5﹪。

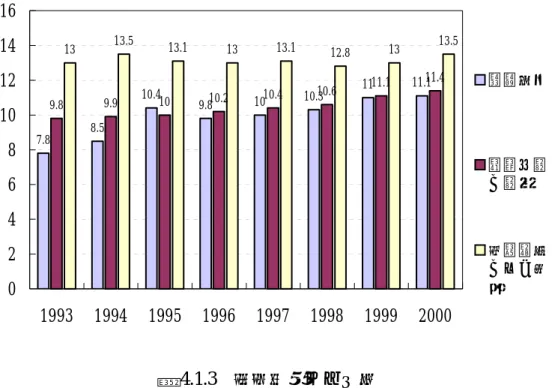

表 4.1.3 家庭消費支出按消費型態分配表

單位:%

年別

合計 食品 衣著 房地租水費燃料動力費 醫療保健 運輸交通 及通訊

娛樂教育及

文化服務 雜項支出

1993 100 27.7 5.7 25.6 7.8 9.8 13 6.4

1994 100 26.1 4.9 25.7 8.5 9.9 13.5 7

1995 100 25.5 4.6 24.9 10.4 10.0 13.1 6.9

1996 100 26.1 4.5 25.3 9.8 10.2 13.0 6.6

1997 100 25.7 4.5 25.1 10.0 10.4 13.1 6.8

1998 100 25.8 4.5 25.2 10.3 10.6 12.8 6.6

1999 100 25.1 4.1 24.9 11.0 11.1 13.0 6.8

圖 4.1.3 家庭消費支出比例

說明:隨著國民生產毛額的提昇,國人對於於醫療保健、運輸及交通通訊、

娛樂教育及文化服務支出所佔的比例有逐年升高,未來產業發展時不容忽 視此一趨勢。資料來源:行政院主計處 2001 年 8 月。

此外,在家庭設備的普及率上,彩色電視機與電話,已接近全面 普及﹔行動電話隨著電信自由化後,普及率達七成六,其中高所得家 庭更達 95.9﹪;有線電視頻道設備普及率達 72.0﹪;電腦設備普及率 升高至 46.5﹪,其中 73﹪的家庭已使用網際網路功能。值得注意的 是,錄放影機的普及率有逐年下降的趨勢,其原因可能來自於二:其 一,有線電視漸漸普及,數十個頻道中不乏二十四小時、專業的電影 台﹔再者,電腦設備的普及也可能為影響因素之一,除了本身具有播 放影音光碟之功能外,亦能提供網際網路影音資訊。因此,在眾多的 替代品威脅下,錄放影機的市場似有逐漸萎縮的現象。

7.8 8.5

10.4 10 10.3 11 11.1 9.8 9.9 10 10.2 10.4 10.6 11.1 11.4

13 13.5

13.1 13 13.1 12.8 13 13.5

9.8

0 2 4 6 8 10 12 14 16

1993 1994 1995 1996 1997 1998 1999 2000

醫療保健

運輸交通 及通訊

娛樂教育 及文化服 務

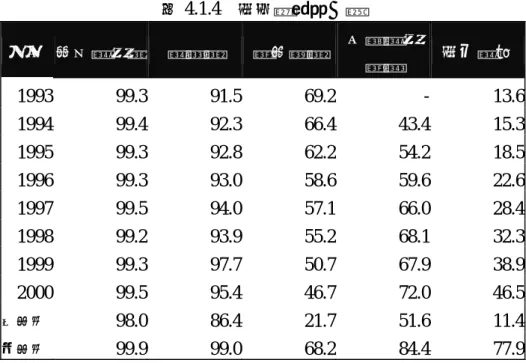

表 4.1.4 家庭設備普及率

年別 彩色電視機 電話機 錄放影機 有線電視

頻道 家用電腦

1993 99.3 91.5 69.2 - 13.6

1994 99.4 92.3 66.4 43.4 15.3 1995 99.3 92.8 62.2 54.2 18.5 1996 99.3 93.0 58.6 59.6 22.6 1997 99.5 94.0 57.1 66.0 28.4 1998 99.2 93.9 55.2 68.1 32.3 1999 99.3 97.7 50.7 67.9 38.9 2000 99.5 95.4 46.7 72.0 46.5

低所得

98.0 86.4 21.7 51.6 11.4

高所得

99.9 99.0 68.2 84.4 77.9 說明:根據行政院主計處統計資料顯示,國人居家生活日趨現代化,電視、電話 等生活必需品普及率多達八成以上。而在有線電視頻道普及率達七成二、家用電 腦普及率達四成六,其中高所得家庭在家用電腦普及率更高達 77.9﹪,顯示資訊 社會已然來臨。資料來源:行政院主計處,2001 年 8 月。

0 20 40 60 80 100 120

1993 1994 1995 1996 1997 1998 1999 2000

彩色電視機 電話機 錄放影機 有線電視頻道 家用電腦

圖 4.1.4 家庭視聽設備普及率成長趨勢

說明:台灣地區家庭視聽設備中,以電視機最為普及。其中家用電腦與有線電視

頻道有逐年成長的趨勢,但家庭中錄放影機設備的普及率卻逐年下降,推測其原

三 、 技術環境

就技術環境而言,資訊與傳播科技(ICTs)的發展帶動媒體、電 信與資訊科技三者匯聚,電信與有線電視得以跨業經營。台灣地區於 民國 90 年完成無線電視數位化工程評估報告,將我國無線電視數位 化標準從美規 ATSC 系統改為歐規 DVB-T 系統。另外,在業者大力 的推動之下,我國寬頻上網人口已達 144 萬人,上網總數達 790 萬,

並持續成長當中。

在技術發展的過程當中,國內許多研究機構扮演著相當重要的角 色,如經濟部視訊推廣小組、資訊工業策進會各相關小組、中華民國 電視學會等,或以專業的人才研發各種解決方案,成功的移轉各項研 發成果至民間企業﹔或評估各項技術標準,提供決策單位參考之用,

對我國技術環境貢獻許多。

四 、 政治環境

政治環境可分成正式系統與非正式系統兩部分來分析,正式系統 包含選舉的程式以及政府機構﹔非正式部分則是政府之外的舞台(陳 綉里譯,2000:267)。2000 年總統大選,造就了前所未有的政黨輪 替﹔同年五月依據總統傳播政策白皮書之承諾,新聞局成立「無線電 視台總體政策及結構改造專案小組」,其職責在於要求「黨、政、軍」

勢力退出無線電視台(程宗明,2001:28)。此外,無線電視台數位

化的議題,也在例行的會議上列入改造策略的研析意見中,新聞局在

初步報告中正視建議改造目標之一為:「(數位化之後)……各台及

公共電視頻道增加,三台部分配合民營化,新增頻道部分由政府承接

加以特許分配」(引自程宗明,2001:28)。其後在 2001 年年底立法

委員選幾時,也曾因為多名候選人及現任立委具有媒體色彩,致使政

治力退出媒體的議題再度甚囂塵上。

在相關法規上,行政院新聞局為充分發揮傳播科技的創新力,有 效運用有線廣播電視的高速寬頻網路,於 1999 年 2 月公布施行的有 線廣播電視法,已取消有線廣播電視與電信業互跨經營限制,也開放 頭端及網路得出租、出借(行政院新聞局,2002)。此外,新聞局也 參與交通部之固定通信網路開放規劃業務(簡稱「固網業務」),協 調交通部將電路出租業務,列為第一波開放受理申請之固網項目,使 運用有線廣播電視上網業務得於民國 1999 年 7 月正式出現於國人生 活之中。未來,有線廣播電視業者仍可隨固網業務開放時程,擴大參 與電信事業之投資與經營,增加有線廣播電視網路之經營利基(行政 院新聞局,2002)。

在產業政策方面,2001 年合併「行政院資訊通信基本建設專案 推動小組(NII 小組)」、「行政院資訊發展推動小組(簡稱資推小 組)」及「行政院產業自動化及電子化推動小組(iAeB 小組)」,

改名為「行政院國家資訊通信發展推動小組」 (National Information and Communication initiative ;NICI),並以「2004 年前達到 600 萬寬頻 用戶及 1500 個服務上網,使我國邁入 e 政府、e 產業進而達到 e 社會」

為其目標(資訊工業年鑑,2000)。2002 年,行政院揭示「挑戰二

○○八—國家發展重點計劃」,其中「數位台灣計劃」,預計於 2007 年達成國內六百萬戶寬頻上網。

從政治環境來看,「數位產業」為國家未來亟欲扶植的產業之一。

透過獎勵研發、關稅減免、法規鬆綁、開放技術交流、培育優秀人才 諸多方式以促進產業升級、達成公平競爭的環境,實為當務之急。觀 察南韓地區網路產業的發展情形,該國總統金大中提出「不蓋馬路蓋 網路」的口號,政府在政策上全力扶植,使得寬頻基礎建設突飛猛進,

寬頻普及率達 16.76﹪(中國時報,2002/6/10)。基於全力發展網路

產業的決心,南韓政府給予網路內容製作公司長期低利貸款,且介入

網費率,促進產業蓬勃發展,帶動該國市場景氣復甦(中國時報,

2002/6/10)。

表 4.1.5 1999-2005 年南韓寬頻網路發展情形

1999 2000 2001 2002 2003 2004 2005 用戶數

(千) 273 4,038 7,049 8,268 9,244 9,926 10,462 成長率 - 1,377% 75% 17% 12% 7% 5%

滲透率 2% 26% 45% 52% 57% 60% 62%

資料來源: McGarvey ,2001.

貳 、 電視產業結構分析

一 、 產業內家數的變化情形

民國五十一年,台灣電視公司開播,為台灣地區最早的無線電視 台。其後在短短九年之間,中視與華視相繼成立,形成「無線三台」

鼎足天下。第四家無線電視台—「民視」(民間全民電視股份有限公 司),於民國八十六年六月十一日開播,為台灣地區第一家民營無線 電視台﹔民國八十七年公共電視開播,總計目前無線電視增加至五個 頻道。

自從民國五十八年開始出現俗稱「第四台」的有線播送系統之 後,有線電視發展快速,民國八十二年八月及十一月「有線電視法」

及「有線電視節目播送系統暫行管理辦法」相繼發布施行。有線電視

經營區域劃分為五十一個區域,每個區域核准一至二家有線電視系

統,截至九十年九月底為止,有二家尚在籌設中,六十四家取得全區

營運許可證,另外尚有播送系統十五家(行政院新聞局,2002)。

而在這些家數的變化中,不乏國外資金的抑注,「台灣地區的和 信集團即有部分資金來自梅鐸(Murdock, R.)旗下的新聞集團﹔東森 集團也不時在國外尋找新的資金,最近即有香港資金的抑注;卡萊爾 集團現在是台灣第四大的系統業者,它本來就是美國那邊的資金;至 於太平洋聯網的話,事實上也一直尋求海外資金,且集團本身有一部 分是海外創投基金進來的。」(受訪者六)

然在全球化的浪潮中,跨國投資的情形不斷上演。大型的媒體集 團將其經營的觸角延伸到國內的市場,「例如以境外頻道的方式,打 入本土市場。不過這些境外頻道在國內市場的廣告營業額佔的並不 大,廣告量還是以國人自己製播的頻道佔大宗」(受訪者四)。

二 、 廣告量與收視率之變化

1993 年「有線電視廣播法」通過,台灣地區有線電視經營取得 合法地位﹔1997 年 6 月 11 日民視開播,無線電視台從三家成長至四 家。在收視率的變化上無線電視台的收視率普遍下降,這是因為產業 內家數變多所導致的結果:頻道數目從過去無線三台,增加到現今有 線電視約七、八十個頻道。根據 AC Nielsen 統計資料顯示,無線電 視台在最近兩年的收視率是呈現下滑的趨勢,但有線電視的收視率是 處於成長的情形(見表 4.1.6、表 4.1.7)。

當頻道數變多,閱聽眾的選擇性也就增加。在現今眾多的頻道

中,不難發現新聞、電影、戲劇、音樂、體育等專業、專門的節目內

容,其作法即是在多頻道的電視產業中,運用明確的市場區隔,尋求

特定的收視族群。換言之,電視媒體慢慢走向分眾、小眾化的市場(受

訪者一)。

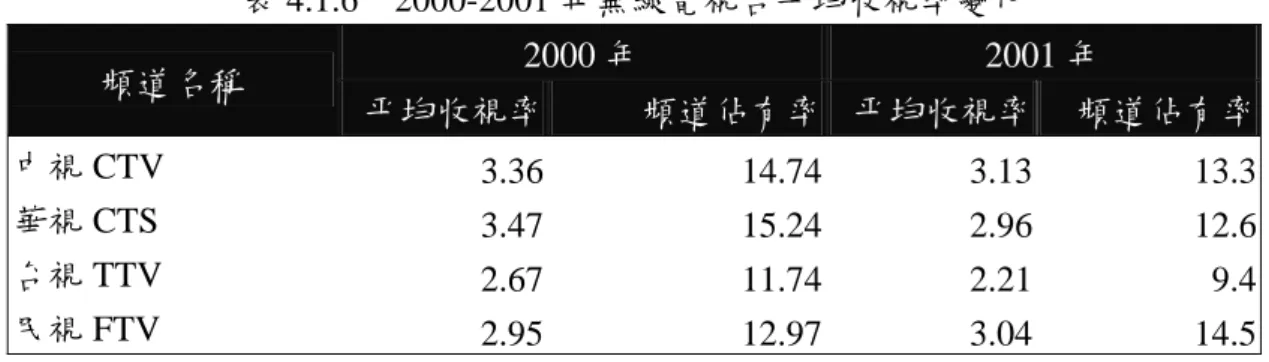

表 4.1.6 2000-2001 年無線電視台平均收視率變化

2000 年 2001 年

頻道名稱

平均收視率 頻道佔有率 平均收視率 頻道佔有率

中視 CTV 3.36 14.74 3.13 13.3

華視 CTS 3.47 15.24 2.96 12.6

台視 TTV 2.67 11.74 2.21 9.4

民視 FTV 2.95 12.97 3.04 14.5

資料來源:AC Nielsen,引自動腦雜誌,2002/6;2001/7 表 4.1.7 2000-2001 年有線電視媒體收視率

頻道名稱 2000 年 頻道名稱 2001 年

TVBS 家族 1.71 TVBS 家族 1.74

東森家族 1.13 東森家族 1.57

三立家族 1.00 三立家族 1.55

八大家族 0.82 八大家族 1.22

衛視家族 0.89 衛視家族 1.00

緯來家族

※※0.74

和緯家族

※0.82

中天家族

※※※0.40

民間新聞台 0.24 民間新聞台 0.27

超視 0.10 超視 0.15

JET 日本台 0.08 JET 家族 0.08

ESS 家族 0.03 ESS 家族 0.13

非凡家族 0.22 非凡家族 0.18

MTV 0.04 MTV 0.03

太陽衛視 0.02 太陽衛視 0.02

卡通頻道 0.22 卡通頻道 0.19

迪士尼頻道 0.11 迪士尼頻道 0.15

- - Discovery 0.10

資料來源:AC Nielsen,轉引自動腦雜誌,2002/6,2001/7。

說明:2000-2001 年有線電視頻道平均收視率統計如上,每個頻道家族所包含的 頻道內容如下。

※和緯家族:2000 年和緯家族包含緯來電影台、緯來日本台、傳訊大地、傳訊中天、Discovery,

2001 年 Discovery 頻道獨立計算。

※※緯來家族:2000 年緯來家族包含緯來日本台、緯來電影台(原聯登電影台)、緯來綜合台

(原緯來 ON TV)、緯來戲劇台、Hallmark 洋片台。

※※※中天家族:2001 年中天家族包含中天新聞台、中天資訊台、中天娛樂台。

TVBS 家族:TVBS、TVBS-N、TVBS-G、MUCH TV(原年代體育台)、年代新聞台、緯來體 育台。

東森家族:東森新聞台、東森綜合台、東森電影台、東森幼幼台、東森洋片台、東森 S 台、ET-Jacky.

三立家族:三立台灣台、三立都會台、SETN

八大家族:八大綜合台、八大綜藝台、八大戲劇台。

衛視家族:衛視中文台、衛視電影台、衛視西片台、Channel V、國家地理頻道。

JET 家族:JET TV、Knowledge、好萊塢電影台。

ESS:ESPN 台灣台、衛視體育台。

非凡家族:非凡商業台、非凡新聞台。

有線電視廣告量從 1993 年之後逐年緩慢成長﹔但無線電視台的 廣告營收卻漸漸下滑。然「過去五、六年間(1997 到現在),台灣 電視廣告整體而言並沒有變,改變的是電視產業內『分配』的情形」

(受訪者四)。1997 年之前,無線三台主要的營收大約 98﹪都來自 於廣告收入,平均一家電視台一年的廣告收益大約在 50 億台幣左右 起伏,「這個數字一直到去年(2001 年),呈現了非常大、巨幅的 改變」(受訪者四)。

表 4.1.8 1999-2001 年無線電視台廣告營收(除佣)

單位:新台幣億元

頻道名稱 1999 年 2000 年 2001 年

中視 CTV 45.50 38.7 26.77

華視 CTS 38.00 35.00 24.50

台視 TTV 42.00 32.83 20.37

民視 FTV 22.65 26.81 23.61

總計 148.15 133.34 95.24

資料來源:動腦雜誌,2002/6;2001/7

根據表 4.1.8 所示,從 1999 年到 2001 年無線電視台廣告總營收,

由 148.15 億元降至 95.24 億元,造成廣告收益落差 50 億的現象,主

要來自於以下幾個因素:

1. 外在經濟環境不景氣:

「台灣的電視媒體收入,景氣有很大的影響,去年經濟不景氣,

企業體的廣告預算多有縮減」(受訪者四、受訪者六)。從總體 經濟環境來看(見圖 4.1.1),2001 年企業在廣告投資呈現下滑 的走勢,因此影響電視台在廣告的收益情形。

2. 競爭者眾,平均收益下降:

影響電視台收益另一個關鍵的原因是競爭者多。首先是無線電視 台從三家電視台變成四家﹔再者衛星、有線電視的竄起瓜分了無 線電視的廣告量。整體而言,產業內家數變多,影響各家廣告收 益情形。根據潤利公司統計資料顯示,2000 年有線電視廣告量 以 176.68 億元超越無線電視的廣告量 130.02 億元。「一塊餅(指 廣告量)以前只有三家電視台分,現在有幾十個比較大的經營者 在分,那麼當然平均收益會下降」(受訪者五、受訪者四)。

此外,「受到網際網路等所謂『第四媒體』的影響,所以電視媒 體廣告收入有減少的現象」,而「有線電視插播的情形,使得廣告的 成效大打折扣」這些因素對於電視廣告的收益情形皆會帶來負面影響

(受訪者六)。而對於未來電視產業廣告收益發展的態勢,受訪者五 認為「過去無線電視台以前可能會花一些大錢去拍自己的連續劇,做 自己的綜藝節目,那是因為可以從廣告回收(廣告收益),而現在怕 廣告無法回收,因此近年來變成都是「賣時段」,從 content provider 轉變成 channel provider,沒有自己的 content,這樣一來雖然是降低 了營運成本,卻是飲鴆止渴的做法。」換言之,近來電視頻道上常見 的外來節目,如日劇、韓劇等,雖然在台灣本地播出時受到熱烈的迴 響,此時高收視率可能帶來不少廣告進帳,但是「受訪者五」卻認為,

現在沒有累積節目內容,未來發展互動電視平台時,可能面臨沒有

content 的窘境。

綜合以上所述,受訪者普遍強調「廣告市場的大餅沒有縮水,主 要是競爭者變多了」導致「重新分配廣告收益」,其結果是「無線電 視台的平均收益降低」 ,降低的廣告量一部份流動到衛星、有線電視,

以及少部分的廣告量流到網路媒體。

表 4.1.9 1995-2001 年電視媒體廣告量變化

1995 1996 1997 1998 1999 2000 2001 無線電視 289.48 182.75 188.72 221.35 176.76 130.02 115.60 有線電視 41.14 60.31 68.13 126.97 145.49 176.68 161.44 資料來源:1995-1999 年資料引自李南生,2001;2000-2001 年資料引自動腦雜 誌,2002/2。

130.02 289.48

115.6 161.44 176.68

41.14

0 50 100 150 200 250 300 350

1995 1996 1997 1998 1999 2000 2001

無線電視 有線電視

圖 4.1.5 有線與無線電視台廣告量變化情形

說明:自從 1993 年有線電視合法化之後,其廣告營收漸漸成長。2000 年時有線 電視廣告量更超越無線電視台。資料來源:1 李南生,2001;動腦雜誌,2002/2。

本研究繪圖整理。

參 、 電視產業結構改變

電視產業結構除了內部家數變化、廣告營收與收視率出現改變之 外,科技匯聚的結果也造成電視產業結構的變遷。最明顯的情形是既 有的產業價值鏈解構、以及跨業整合。「事實上全球在電信和廣電產 業技術的發展並沒有什麼很大的區別,當『內容數位化,傳輸寬頻化』

之後,這個產業之間就沒有什麼分別了」(受訪者六)。

以國內媒體集團而言, 「…東森那時候在 converge 的 news center

(東森的大編輯台,多媒體的新聞平台),它能夠整合報紙、廣播、

網際網路還有電視,所有的新聞製播,在同一個平台上面,只是最終 呈現在不同的媒體平台。…所以這個其實已經很清楚告訴我們一個事 實就是,電視產業和電信、資訊產業已經沒辦法分開」(受訪者六)。

再者,過去電視台的產製流程是從內容製作、匯聚到傳輸,形成 一個完整的產業價值鏈,但是在頻道增多、內容需求變大時,電視產 業中許多新興的角色漸漸形成。「電視台既有的這個經營概念、經營 的方式,不太適合推到未來,或者從今而後的發展趨勢。因為 content producer、content aggregator、transmission 其實現在我們看無線電視 或是說廣播電視,它是這三個角色三合一,聚在一起的,將來會分開。

分開後也許他會策略聯盟,或是所有權作一些 integrate,所以運作可

以分開、獨立,它不像現在電視台必須一個執照,整體運作」(受訪

者四)。

圖 4.1.6 電視產製流程的解構

說明:既有的電視產業價值鏈中的活動,在未來頻道數目增多、內容需求 變大的時代,都有可能形成獨立的產業別。資料來源:本研究整理。

而未來除了製作內容的業者非常重要外,內容匯聚者的重要性也 會漸漸突顯。「content aggregator 可以去 design 一個 platform,設計 好之後,比如說找到一個適合的市場,就可以把內容推動出去,所以 我今天要是作 content aggregator 的話,一定會對市場的訊息非常靈 敏,包括消費者使用的行為、喜好…」(受訪者四)。

內容匯聚者就像個代理商一樣,「它通常會受聘於 ISP 業者。中 華電信是一個 IT 業者要進入媒體產業的例子,他本身沒有媒體產業 的 know how,所以就會大量塑立出內容匯聚者這樣的角色」(受訪 者五) , 「content aggregator 就是內容的經紀商。到時候 system operator 就找 agency 談就好,agency 拿到了錢再跟 content 來源分帳,這就是 content aggregator,但是這個角色很不好作,但是一定要有人作。」

然這個角色的存在是階段性的,當市場上的內容業者漸漸整合,家數 變少之後,以及當網路服務提供業者了解媒體生態之後,內容匯聚者 的重要性就會減弱。

內容匯聚者 content aggregator 內容製作者

content producer

傳輸者

transmission

第二節 台灣地區互動電視發展之現況

發展互動電視平台除了要有豐富的內容、傳輸網路、終端設備 外,還須有一系統整合者來作設備、網路與服務的串聯,使整個服務 流程能順利運作。本節將從互動電視中主要競爭者的發展情形進行分 析,了解台灣地區互動電視產業的發展現況、核心資源以及目前發展 上的限制。

壹、電信業者—中華電信

一、發展現況

面對固網開放,一直以經營語音服務為主的電信業者,在邁向科 技整合的數位時代,也投身互動電視服務。中華電信北區分公司籌備 五年餘的 MOD(multimedia on demand )系統,是以 IP Network 的 方式提供互動式服務,預計於 91 年 8 月推出。MOD 服務主要由非對 稱性數位用戶迴路(ADSL)來進行服務內容傳輸,初期將以「02」

字頭話區為主要服務範圍,且為保障用戶觀賞品質,申裝 MOD 將以 離中華電信中央機房 2.5 公里以內之用戶為主,估計在大台北地區將 有 85﹪到 90﹪的涵蓋率,傳輸速率約在 3-4Mbps。

MOD 是 ADSL 的加值服務,使用戶家中將換裝有四個連接埠

(port)的 ADSL 數據機,其中一個連接埠串聯數位機上盒與電視機,

使用者即能透過電視上網、享受隨選視訊、隨選卡拉 OK、遊戲、股 市理財等節目。由於有線電視業者對於中華電信不受有線廣播電視法 管制,仍有爭議,因此在爭議未決之前,中華電信將不提供有線電視 頻道內容,取而代之,將以個人化的節目吸引消費者(民生報,

2002/5/29)。

二、核心資源

電信事業在國內獨大四十年之久,其經營歷史非常深化,再加上 長期以來消費者對其品牌的信任,這些是其他事業體無法比擬之處。

擁有豐富的人才、設備、資金、網路建設等資源,讓中華電信得以先 行者之姿,投入互動式服務研發工作。中華電信基礎建設很早就架構 完成,且其系統整合的能力也不差(受訪者六)。近年來在「ADSL」

寬頻上網服務推動的成績相當不錯,以目前約有 120 萬用戶的市場規 模看來,是未來發展互動電視的後起之秀(受訪者四、五、六)。

三、發展限制

然從其服務推出的時程一再延後來看,其發展似乎並沒有想像中 順利。首先,中華電信這組架構必須克服的問題就是「網路流量」 (受 訪者三)。從中華電信 MOD 的服務架構來看,目前設計成「二個層 級」存取:一個中央系統(center)端連接五個局端(edge),user 直接連結到其中一個局端,且預計每個局服務的規模約 2000 人。當 user 使用其服務時,是先連結到局端進行搜尋,若資料不在局端則必 須回到 center。因此若同時有上萬人要連接回 center 時,這部分的流 量會造成機器設備相當大的負擔,至少目前為止尚無機器設備可以支 援(受訪者三)。

其次是內容的問題。儘管中華電信擁有相當豐富的資源,但其核

心資源仍是屬於電信事業範疇,在邁入電信、資訊與媒體整合的時

代,須藉由合作、策略聯盟的方式取得外部資源。但是,這個合作模

式的最大障礙在於「content 業者對網路事業缺乏『信任』,…它不

知道 content 放到網路上會不會被全台灣使用者 copy 的一榻糊塗」 (受

訪者六),導致「content 只賣一次錢…」 (受訪者三)。換言之,content

業者對這個平台有不安全感,在考量經營模式未定的情形下,這一類

此外在經營管理上,中華電信有其先天上的劣勢。「過去,它畢 竟是個國營事業,面對商場上的競爭,其靈活度不足…」 (受訪者四) 、

「官僚體系是它一個很大的障礙…」(受訪者六)以及「會不會受到 一些政治力的拉扯…」(受訪者五),這是中華電信釋股之後,仍無 法擺脫的舊包袱,因而可能會影響其經營上的績效表現。

綜合上述,相較於國內其他電信、網路、有線電視系統業者,中 華電信的優勢在於資金最為充裕、網路建設最為落實、經濟規模容易 達成。互動電視諸多傳輸網路中,以固網為例,「目前民營固網業者 不是苦無資金,是苦無建設…因為它再怎麼建設都無法和中華電信抗 衡…」因此 John Chambers 所謂的「The winner takes all.」對中華電 信而言,就是個鐵的應證(受訪者六)。

貳、有線電視系統業者—東森媒體科技集團

台灣地區有線電視系統業者在歷經一番整合、併購之後,目前形 成了四大集團:東森媒體科技集團、和信集團、太平洋聯網科技、卡 萊爾集團,以及其他的獨立系統業者。和信集團過去基於市場擴散與 成本上的考量,以「單向寬頻」搶進寬頻網路市場,然最後鎩羽而歸,

改推 ADSL 寬頻上網服務。前年與 StarTV 進行合作,由 StarTV 抑注 資金,並提供互動電視技術,「和信進入市場較為保守謹慎,通常是 一評估、再評估…」(受訪者四)。

太平洋聯網科技於 2001 年 7 月時也宣佈與摩扥羅拉(Motorola, Inc)合作的互動電視服務,測試成功。透過其智慧寬頻網路(IBN)

與摩扥羅拉的數位機上盒(DCT2000),未來將提供用戶互動式服務,

包含即時的網路存取應用、電子郵件、即時觀賞計費(IPPV)、與

電子節目選單(EPG)。這之中又以東森媒體科技集團率先於全島舖

設雙向寬頻,積極投入的程度最為人所矚目。

圖 4.2.1 太平洋聯網互動式服務架構圖

資料來源:太平洋聯網科技網站資料 一、發展現況

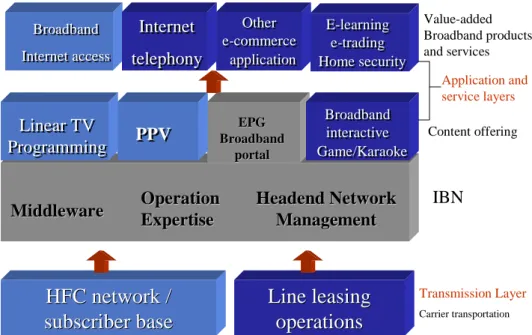

相較於中華電信在電信事業長年的經營與紮根,1991 年東森媒 體科技集團還只是個平凡的跑帶頻道商,1998 年開始整合系統台、

建設 750MHz HFC 寬頻網路,2000 年完成網路系統雙向升級,開展 cable modem 寬頻上網服務。在大媒體潮推波助瀾之下,未來透過有 線電視網路,配合多元化的行銷通路,將提供消費者數位化、互動式 的寬頻網路加值服務。

展望未來,東森集團將先完成「數位化」的階段性目標,之後再 考量投入互動式服務。數位化的部分包含「數位頭端」、「傳輸線路」

以及「數位 STB」、「數位電視」,這些都是需要投入龐大資金。因 此,在發展過程當中,將考慮以合作的方式共同推動,「…比如說現

Broadband Internet access

Broadband Internet access

EPG EPG Broadband Broadband

portal portal

Middleware

Middleware Operation Operation Expertise Expertise

Headend

Headend Network Network Management Management

HFC network /

HFC network /subscriber base

subscriber baseLine leasing

Line leasingoperations

operationsE-learning E-learning e-trading e-trading Home security Home security Other

Other e-commerce e-commerce application application

Broadband Broadband interactive interactive Game/Karaoke Game/Karaoke

PPVPPV

Linear TV

Programming Linear TV Programming

Internet telephony

Internet telephony

Transmission Layer

Carrier transportation

IBN

Content offering Value-added Broadband products and services

Application and service layers

access 標準,是不是用同樣的 Middle wave…」,而如何既合作又競 爭則須配合資料管理技術(受訪者一)。

圖 4.2.2 東森集團階段性事業發展

資料來源:東森媒體科技公司

然對於互動電視產業的看法,該公司表示「要談互動電視的話基 本上它還有幾個問題,第一,互動的技術還不成熟﹔第二,收視戶的 信心不夠,尤其是牽涉到商業交易時﹔再來就是 business model 的問 題,…這是一個雞生蛋、蛋生雞的問題:要投資多少錢、回收多少錢 才能 balance 是未知的,而收視戶不能掌握、收錢的機制不清楚,所 以也就沒有商業模式可言。商業模式沒定,金流就無法去發展它的 process,所以商業模式沒定,收錢也不知道怎麼收、分帳也不知道怎

•透過電話撥接上網

•網路塞車不耐久

•雙向上網

•上下鏈頻寬充足

•快速傳輸大量影音

•寬頻上網視訊佳

•同時提供多人上網

•互動電視

•電視上網

•線纜電話

•遠距教學

•視訊會議

•遠距醫療

•隨選視訊 450MHz(單向/低速)

750MHz(雙向/高速)

750MHz(雙向/高速/數位化) 有線電視

有線電視 / 網際網路

有線電視 / 網際網路 / 互動電視

過去

進步的現在

創新的未來

麼分,billing system 無法確立。這樣的話國內要發展互動電視,還要 兩年的時間,國外也是如此」(受訪者一)。因此,東森現在對於發 展互動電視是採取 wait and see approach,「…科技持續的發展,當中 一定有人很勇敢的去試、去投資,不斷的試驗、不斷的修正與調整,

總是會有一個賺錢的模式出來,然後才有業者大量投入」(受訪者 一)。

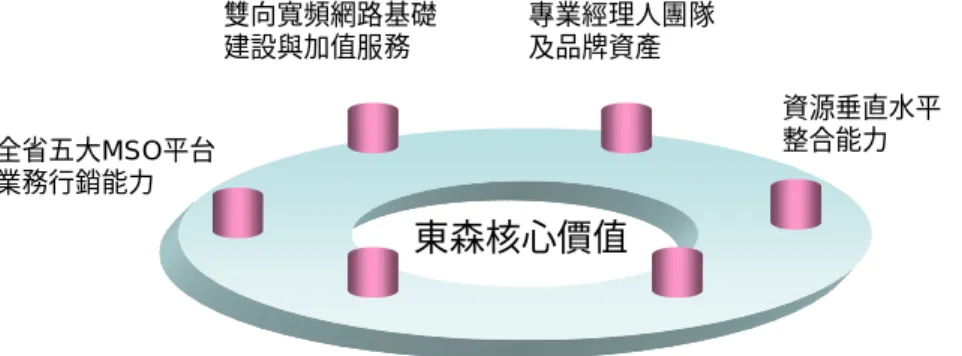

二、核心資源

從其核心資源來看,擁有「跨領域的事業範疇」、「五合一超媒 體大編輯台」、「多元化的行銷通路」與「豐富的頻道內容」是東森 未來的競爭優勢。以東森集團而言,進入互動電視市場的優劣勢與中 華電信兩相對照下,是「主客異位」。「…資金可能不足,它在市場 上的時間也較短…但是,它很靈活,它是一個純商業經營的手法」 (受 訪者四)。由於具有雙向寬頻的優勢,東森集團在邁入數位化的時代,

將考量先以近似隨選視訊(NVOD)的方式,提供互動式服務。以這

個架構提供服務,最大的考量就是在於資金。對電視台而言,這個服

務架構可降低不少資金,成本較容易回收,然 NVOD 與真正的互動

電視仍有一段距離(受訪者三)。

圖 4.2.3 東森集團核心價值

資料來源:東森媒體科技公司 三、發展限制

台灣地區有線電視在先天不良的環境之下,生存、發展的空間顯 的相當有限。「…要發展一個互動電視的平台,經濟規模一定要夠。

否則的話,內容商不願意將它的內容往上播,內容就不夠好,這就變 成惡性循環。廣告量也沒有辦法回饋,你的 box 單價成本就會高,單 價成本一高,障礙就更高…」(受訪者六),觀察台灣有線電視系統 的發展情形,「…台灣有線電視的幾個業者被分成數個區塊,支離破 碎。人家說『北東森、南和信』,事實上也沒有啊!」換言之,既有 的地域性(geography)優勢不復存在,以 cable 要作到網內互聯,所 付出的代價相當昂貴。「…以前太平洋聯網租光纖給台灣固網,一組 光纖一個月要租五千萬,跨區而已,以這種情形來講,我覺得根本沒 有辦法賺錢…」(受訪者六)。

東森核心價值

專業經理人團隊 及品牌資產

電視、網路、報紙、廣播、多媒體 內容版權及資訊服務

忠誠顧客資料庫

雙向寬頻網路基礎 建設與加值服務

全省五大MSO平台 業務行銷能力

資源垂直水平 整合能力

再者,從目前台灣地區寬頻網路市場普及情形看來,ADSL 仍然 略勝一籌,「…但是如果政府進行修法,能夠對於有線電視的跨區經 營,以及獨家、單一股東持股比例上面都能作調整,對有線電視發展 將會有很大的改善」(受訪者六),「東森現在推 cable modem,規 模還不夠也不用氣餒,因為 iTV 才是 ADSL 和 cable modem 的決戰 點…」(受訪者五)。

綜合上述,受限於資金問題與經濟規模使得有線電視業者在經營 上遇到相當多的障礙,這些障礙主要來自於法規的限制。「…台灣這 樣一個小島,不可能支持五十幾家有線電視,也不可能支持五大集 團,這樣區塊分割的結果沒有足夠的發展條件」(受訪者六)。因而,

進入科技匯流的時代,政府單位在政策法規上應及早研擬一套適用辦 法,否則「台灣地區未來提供互動電視服務的將只有一家,那就是中 華電信」(受訪者五)。

參、衛星電視頻道業者—年代電通

三年前的「年代」,捲土重來。

一、發展現況

隸屬年代媒體集團的年代電通股份有限公司(ERA DIGITAL

MEDIA Co.,Ltd),成立於 2001 年 7 月。2002 年 5 月年代集團醞釀

兩年之久的智慧型數位電視(Intelligent Digital TV;IDTV)正式對外

發表。IDTV 智慧型數位電視,結合高畫質影音與網路互動特性,透

過衛星傳送 影音資料,解決目前網路影音傳輸頻寬問題,確保傳輸

影音品質。IDTV 影音平台將可於不同的平台(devices)上播放,透

過 PDA 或筆記型電腦,就可享受到豐富的影音內容;而使用者利用

家中的電視、個人電腦等,可結合網際網路、有線系統享受高度即時

年代電通在技術的運用上,結合了三大技術領域:衛星通訊、串 流媒体及網際網路。在內容部分,IDTV 集合國內外知名頻道供應商,

24 小時全天候播送,目前推出包括 Bloomberg、BBC World、Tech TV、

NOW TV、Fashion TV、Music、Sport、Movie、Game、Event、Forum、

Weather & Traffic 等線上即時頻道(Live On- line Channel),使用者也 能連上網頁,享受線上收視、聊天、即時投票、網頁瀏覽等強大的互 動功能(資料來源:年代電通提供)。

IDTV 未來也預計推出線上影視內容(On-Line Videos),隨選隨 看不受時間限制,多元化的影音內容包括電影、音樂、休閒娛樂、戲 劇、卡通、卡拉 OK、藝文活動、學習、紀錄片..等。為提高資料傳 送的安全及私密性,資料封包在傳輸過程中,不易被擷取、解密,特 配合嚴謹的數位版權加密系統(DRM,Digital Rights Management)

及媒體管理平台,提供國內寬頻用戶線上收看及下載收看的服務(資 料來源:年代電通提供)。

二、核心資源

IDTV 的優勢在於擁有年代集團獨家的內容整合,年代電通董事 長邱復生先生表示:「無時間與空間的限制(Anytime、Anywhere),

隨時與世界接軌是必然的趨勢,因此下一個年代將是數位的年代,數 位年代的意涵即是從傳統的大眾傳播、有線電視的分眾傳播,跨入非 線性的個人傳播時代,而年代集團的下一步即是扮演數位內容的提供 者、整合者,集結技術產業、內容提供者、教育機構及政府,共同推 動數位時代的提早到來。」(資料來源:年代電通提供)

目前 IDTV 利用衛星將各節目先傳送到各服務區域,如企業、學

校、網咖、有線電視或寬頻大樓,利用區域的衛星天線及接收器自動

接收影音內容。使用者再透過內部網路連上網際網路回到年代電通控

制中心,享受互動式服務。「這一部份在法律上有一些灰色的地帶,

因為年代它有一個直播衛星的執照,它這個形式比較接近直播電視。

事實上它在三年前研發的時候叫做 direct PC 現在改叫做 IDTV,其實 大同小異」(受訪者四)。

圖 4.2.4 年代核心資源

資料來源:年代電通 三、發展限制

以衛星傳輸的方式優點在於接收幅員可以很廣,且不因使用者的 數量而增加成本,但是直播衛星在互動功能部分比較難克服,「這與 和信推單向的 cable 後來放棄的原因很類似,下傳儘管有衛星傳輸,

但上傳還是要透過 ADSL,如過是這樣的話,為什麼不用 ADSL 直接 看互動電視?」(受訪者五),「因此唯有將定位放在全球華人市場,

年代電通

• 媒體園區 多媒體製作中心 數位內容中心

• 年代網路 網際網路撥接服務 企業專線及虛擬主機

• 年代售票系統 電腦售票

線上購物訂票系統 • 電盈年代PCCW ERA 寬頻資訊娛樂平台 電子商務平台

•ERA TV era news 年代生活財經台 Much TV 年代生活娛樂台

•TVBS TV TVBS 無線衛星電視台 TVBS-N 無線衛星新聞台 TVBS-G 無線衛星娛樂台

•Asia TV Asia Plus 亞洲東風電視台

•CCTV4 中央電視台 第四套播出代理

• 電盈影視

•ERA Entertainment

•香港年代

•ERA Films

• 超級圓頂演唱會及其 他藝文活動

•那魯灣職棒公司

•英特發(股)公司

IDTV 將目標群鎖定在台灣 700 萬上網者,再加上電腦螢幕的解 析度較高,因而選擇以電腦作為接收設備。對於究竟以電視或電腦來 提供互動式視訊,受訪者的意見頗有爭議。部分受訪者認為,短期內 電腦與電視的功能仍無法相互替代,以目前消費者使用的情形來看

「電視是以娛樂為主﹔電腦則是個專業平台」 (受訪者六),而且「電 腦使用者對螢幕的忠誠度很低,它們無法 focus 再同一個畫面很久,

這也就是為什麼廣告在網路上一直發展不起來的原因……」(受訪者 六)。

基本上觀眾看電視的心態是相當放鬆的「…看電視的習慣是使用 遙控器,簡單的幾個指令就行了,不太可能是要拿著鍵盤 key in 一堆 function,它很難被 user 所接受,不夠 user friendly。東西要被 user 所接受,容易操作絕對是考量點之一。就像 PC 市場一樣,大家都已 經習慣用 Window 圖形介面,今天要使用者去重新適應其他作業系 統,或使用 DOS,使用者一定會覺得非常不習慣,道理是一樣的。」

因此「…使用 PC 來收看 video 對 end user 而言,還是要作一些習慣 的調適」(受訪者四)。

至於年代的說法則是「…『品質』一直是我們的考量之一。今天

PC 的解析度比電視高出許多,我們希望將優質的內容透過電腦螢

幕,呈現出 DVD quality 的影音…」(受訪者二),再者「數位媒體

是新的媒體,這個媒體不找年紀大的觀眾。我不要客廳那一群人,我

要抓的是台灣 700 萬上網者,讓他們在書房看…」(邱復生,轉引自

數位時代,2002:126)。「今天要去教育客廳那一群觀眾,要大家

汰換數位電視,一來,價格居高不下﹔再者,教育市場是要花很長的

一 段 時 間 的 。 因 此 我 們 選 擇 以 網 路 使 用 族 群 為 我 們 的 target

audiences,這個族群是習慣使用電腦的族群,因此使用 IDTV 對他們

而言不需花太多時間」(受訪者二)。

此外,受訪者也認為「邱復生的想法其實沒有錯,他很會想一些 花樣、一些包裝,運用市場行銷包裝的手段…」(受訪者六)。「這 一次我不是要作媒體,媒體的意思是觀眾不用付費。這一次我作的是 娛樂,娛樂是要讓觀眾掏錢出來享受的…」(邱復生,轉引自數位時 代,2002:126),「至於如何打響數位媒體,我認為關鍵是經營人 潮。…這有賴創造 event 來帶動,回歸到我的專長…」(邱復生,轉 引自數位時代,2002:126)。

綜合上述,年代 IDTV 的優勢在於擁有年代集團獨家的內容整 合,且鎖定電腦使用族群讓 IDTV 省卻不少教育市場的工作,得以快 速的進入市場。再者,行銷、包裝是年代 IDTV 所擅長,從 5 月推出 之後,先後轉播了金曲獎與世界盃足球賽。透過活動,累積其價值,

是未來的互動電視市場中不容忽視的一個競爭者。

肆、無線電視業者

台灣地區無線電視可說是時代下的產物,受到政策的保護,長期 以來一直保有相當豐富的盈餘。然自從有線電視合法化之後、第四家 無民營的無線電視台—「民視」加入市場運作之後,早期「無線三台」

動輒發放 10 多個月的年終獎金、每年純利在新台幣 7 億以上、八點 檔和新聞節目輕輕鬆鬆就有 10~20 幾的收視率,這樣的「榮景」不再

(韋思曼,2002)。

一、發展現況

隨著科技的發展與演進,台灣地區也定出無線電視數位化的時

程。民國 86 年 11 月核定發展地面數位廣播時程,決定於民國 90 年

12 月底完成數位全曲開播(類比頻道並行播出),民國 95 年元月一

日起回收類比頻道,改由數位頻道播出。交通部並於民國 87 年 3 月

通部同意,電視廣播業者可自行決定電視地面廣播傳輸標準採用「歐 規 DVB-T」(中華民國電視學會,2001)。然數位化之後,無線電 視業者能將業務擴展到資訊傳輸(data broadcasting)、隨選視訊

(VOD)、網路電視(Web TV)、電子商務(E-commerce)等(塗 能榮,2001)。

二、發展限制

在政府政策的推動下,無線電視業者正積極的投入數位化的工作 行列。然無線電視數位化之後,是否要繼續推到互動電視,尚無定論。

「…無線電視的互動實驗室中並沒有很成熟,更遑論市場化。在數位 化的歷程,無線電視走的要比有線電視更辛苦…」(受訪者四),除 了電視台本身數位化的負擔外,還要解決用戶家中 STB 的問題,因 此數位化的工作對無線電視台而言還有一段歷程。儘管目前政府在政 策上會有經費補助其數位化工作,但是經營面仍須要電視台本身去調 適,才能在數位時代中生存。「今天無線電視的問題就是在於它有沒 有一個因應數位化環境變遷的方案,這是現在無線電視的挑戰…」 (受 訪者四)。

無論從「質」或「量」來看,面對「有線電視」強敵壓境,未來 無線電視即使在數位化之後,發展似乎也不樂觀。「…無線電視數位 化之後,理論上可以壓縮成十個頻道,真正在市場上運作的以六個頻 道來計,這六個頻道必須去作節目上的配置。…五家無線電視台加起 來,就算一家十個頻道好了,也才五十個頻道。但是有線電視能調配 成 500 個,所以就『量』來講,無線電視的 video 是相對較少的。…

影視產品這一部份,除了『量』,當然還講它的『質』,無線電視所

播出的『質』不見得比有線電視要好很多,不然的話它八點檔不會去

買韓劇、去訂日劇…」(受訪者四)。因此,無線電視業者若無法適

應市場結構的變化,未來有線電視在數位化的速度上很有可能超越無

線電視台(受訪者四)。

除了無線電視本身經營上必須調整以適應未來外,無線電視數位 化還會遇到一個相當大的阻力,來自「消費者端」。目前估計台灣大 約有一千六百台電視機,全部數位化是個龐大的商機,但是問題在於

「誰願意投入?誰願意買?願意當作前面的最新的採用者(早期接受 者)。這些使用者如果少,頻道投入的要如何回收,這又是個典型的

『雞生蛋,蛋生雞』的問題」(受訪者六)。受訪者表示,消費者的 權益不能因為在數位化的過程中被忽視,「這些專家、政府官員,都 忘記老百姓,很多的老百姓、沉默的老百姓,它一輩子可能都沒接過 有線電視。他就聽收音機、看 DVD、VCD、看幾台新聞、幾個節目 就夠了(指無線電視台),可是你說有一天連這些電視都沒有了,這 些沉默的人就出來了。對政府來講就是造成很大的挑戰。因此我不認 為數位地面無線廣播在國內會像大家所提的,在公元 2006 年如期的 開播,順利的營運」(受訪者六)。

綜合上述,無線電視台在進行數位化的過程當中,並不如預期的 順利,要作到互動仍有一段距離。當中除了將數位化的標準從美規改 成歐規外,其是否能如民間企業靈活的經營運作,將影響其未來的生 存空間。再者,消費者家中接收設備的汰換,對無線電視台而言是個 沉重的負擔。然而在未來無線電視台能運用其既有的資源,全力發展

「數位內容」(受訪者三),「數位內容」在未來是最具價值的資源。

第三節 台灣地區互動電視發展之瓶頸

早在民國八十三年新竹科學園區即進行隨選視訊先導計劃試 驗,其後民間不少企業團體也積極投入技術與設備的製造與研發,然 互動電視終究未能真正進入市場運作。本部分將分析受訪者之意見,

了解台灣地區互動電視發展的瓶頸。根據訪談資料顯示,台灣地區互 動電視遲遲無法進入市場運作的原因,可從資金面、技術面、經營面 及政策法規四個面向來考量。

壹、資金面

「流動性的資金受到去年景氣的影響,使其流動降溫,這種情形對處於萌芽 期的互動電視而言,是相當大的傷害」(受訪者六)。

從整體環境來說,台灣的資金問題需要克服。民間企業集團雖有 雄厚的資金,可是資金分散。而且這些流動性的資金受到去年景氣的 影響,使其流動降溫,這種情形對處於萌芽期的互動電視而言,是相 當大的傷害。缺乏資金的抑注,導致整個互動電視平台市場機能無法 活絡,如此一來,遑論其他如金流、物流與資訊流機制(受訪者六)。

互動電視在台灣地區要發展起來,必須要有相當大的資金持續投入。

這些資金主要用於汰換頭端設備、引進新技術、增購(或補貼)機上 盒以及互動節目的製作成本上(受訪者一)。對民間業者而言,發展 互動電視首先需要面對的問題就是網路基礎建設與購置設備。

以有線電視業者為例,除了要建置雙向寬頻外,頭端的設備亦需

要汰換成數位設備,以及最後家用戶中接收設備的升級,總總設備都

是一筆不容小覷的投資。而電信業者相較於其他集團,儘管其基礎建

設較為落實,不過依其目前規劃出的服務架構而言,需要相當大的建

置成本,尤其發展單點播放(unit casting)服務時,為了解決龐大的

視訊流量問題,必須以相當高階的路由器(Router)、視訊伺服器

(Streaming Server)來配合,而且這樣一組設備並無法服務太多使用 者的情況下,對於資金的需求度可想而知(受訪者三)。

資金問題的解決之道,可由政策與經營上著手。就政策面而言,

過去經營媒體內容的業者,在資金來源上有很嚴重的籌措問題,一來 是銀行團有很高的風險要承擔,再者創投公司對這樣的行業不感興 趣,因此該產業資金來源的管道相當少(受訪者五)。政府日前以具 體政策—「兩兆雙星」,全力推動數位內容產業,然其整體的配合度 如何,仍有待觀察。以南韓為例,近年來由於政府對於製作網路內容 的新創公司,提供長期低利貸款,使得韓國的線上遊戲成為網路的「殺 手級應用(killer application)」,一舉征服亞洲各地的電玩產業。因 此,政府單位若視數位內容為未來國家產業的發展重點,勢必提出具 體的獎勵、優惠方案。

除了由政府扶植之外,企業體需透過各種商業運作,吸引國內外 資金的投入。市場經濟處於一個開放的空間中運作,當產業具有深厚 的發展潛力時,就容易吸引各界投資(受訪者四)。此外,為了解決 如此龐大的資金問題,民間業者也積極運用策略聯盟、同業合作的方 式,採用共同的標準、統一的中介平台,藉此降低沉重的成本負擔(受 訪者一),然同業間的合作如何維持這種既合作但又競爭的關係,就 需要靠各種資料管理與保密技術來克服。

貳、技術面

「技術的使用永遠超越在法律與政策之前」(受訪者四)

互動電視是技術匯聚之後的產物,對技術的需求度相當高。然近

年來世界各國在技術與標準的發展上,已有相當成果。整個服務流程

solution),因此互動電視的技術問題並非在於實驗上或理論上能不 能運作,而是在於真正商業化時如何克服「網路建設」與「服務架構」

的問題。

就網路建設而言,國內有線電視業者

1需要架構全島雙向寬頻,

方能提供互動式的服務﹔而電信業者

2在網路建設的普及率、覆蓋率 上,雖有其優越性,然以非對稱性數位迴路(ADSL)作為傳輸的線 路,仍有劣勢。基本上,以 ADSL 傳輸特性來看,使用者端(client)

不能距離局端(edge)太遠,因為距離一遠,信號減弱、傳輸速度也 會變慢(受訪者三)。然不管是以混合式光纖同軸線纜(HFC)或 ADSL 作為 Last mile,都只是過渡時期為降低成本、加速寬頻普及率 的替代方案,人類最終的理想是「光纖到家」 (受訪者三、受訪者五)。

而服務架構的部分,則受限於目前各種元件與設備的效能,使得 服務架構的表現(performance)遜色許多。以影音的傳送為例,目前 可分成兩種形式:一種是單點播放(unit casting) ;另外則是群播(multi casting)。群播類似目前廣播電視的播送方式,不管使用者的多寡,

每次只傳送出一個視訊流(video streaming),由接收端判讀是否接 收、解碼,因此對設備來講,不是太大的負擔﹔而單點播放,是屬於 一對一的播送方式,每個使用者獨享一段視訊流,因此當有 100 位使 用者同時點播時,局端就必須同時播送出 100 個視訊流,這對機器設 備而言是很大的負擔,當然頻寬的負荷也不小。以目前發展出的設備 而言,並無法同時支援如此龐大的工作量,因此,當進入商業運作時,

由於服務範圍擴大,往往需要耗費相當多的資源在建構設備上,不符 合經濟效益。(受訪者三)

1 東森媒體科技集團正積極完成全島雙向寬頻的舖設。

2 指中華電信,由於過去電信事業屬於獨占性質,相對於其他新進業者而言,具有相當豐富的資