不同類型資產與貨幣政策之互動關係—遞迴式VAR 及結構式VAR 之應用

80

0

0

全文

(2) 國立屏東商業技術學院 不動產經營系(所) 碩士論文. 不同類型資產與貨幣政策之互動關係 —遞迴式 VAR 及結構式 VAR 之應用 The Study of the Interaction between Different Types of Assets and Monetary Policy –the Recursive VAR and Structural VAR Approach. 指導教授:李春長、梁志民 研 究 生:吳文慧. 中 華 民 國一 百 年五月. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(3) The Study of the Interaction between Different Types of Assets and Monetary Policy –the Recursive VAR and Structural VAR Approach. Advisor: Dr. Chun-Chang Lee By: Wun-Huen Wu. A Thesis Submitted to the Graduate Program of Real Estate Management In Partial Fulfillment of the Requirements For the Degree of Master of Business Administration National Pingtung Institute of Commerce. Pingtung, Taiwan, R.O.C. May, 2011. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(4) 碩士論文授權書 本授權書所授權之論文為本人在國立屏東商業技術學院 究所第. 99. 學年度第. 二. 不動產經營. 研. 學期取得碩士學位之論文。. 論文名稱: 不同類型資產與貨幣政策之互動關係-遞迴式 VAR 及結構式 VAR 之應用 本人具有著作財產權之論文全文資料,授予國家圖書館、行政院國家科 學委員會科學技術資料中心(或其改制後之機構)及本人畢業學校,得不限地 域、時間及次數以微縮、光碟或其他各種數位化方式等重製後散佈發行或上 載網路,提供讀者基於個人非營利性質之線上檢索、閱覽、下載或列印。 下述授權內容均無需訂立讓與及授權契約書,依本授權之發行權為非專 屬發行權利.依本授權所為之收錄,重製,發行及學術研發利用均為無償。 下述同意與不同意之欄位若未勾選,本人同意視同授權。 1.國立屏東商業技術學院 ■同意(授權全文) □不同意(僅授權摘要及目 錄) 2.國家圖書館 ■同意(授權全文) □不同意(僅授權摘要及目 錄) 3.國科會科學技術資料中心 ■同意(授權全文) □不同意(僅授權摘要及目 錄). □上列論文為本人向經濟部智慧財產局申請專利之附件或相關文件之一(申 請專案號: ),請於 年 月 日後再將上列論文公開或上載網 路。 ■因上列論文尚未正式對外發表,請於 105 年 5 月 31 日後再將上列論文 公開或上載網路。. 指導教授姓名:. 李春長. 研究生簽名: 學. 號:. 中 華 民 國. 98305002 100. 年. 5. 月. 31. 日. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(5) 國家圖書館博碩士論文電子檔案上網授權書. 本授權書所授權之論文為授權人在 國立屏東商業技術學院 不動產經營 研究所 99 學年度第 二 學期取得碩士學位之論文。 論文題目:不同類型資產與貨幣政策之互動關係-遞迴式 VAR 及結構式 VAR 之應用 指導教授:. 李春長. 茲同意將授權人擁有著作權之上列論文全文(含摘要),提供讀者基於個人非 營利性質之線上檢索、閱覽、下載或列印,此項授權係非專屬、無償授權國 家圖書館及本人畢業學校之圖書館,不限地域、時間與次數,以微縮、光碟 或數位化方式將上列論文進行重製,並同意公開傳輸數位檔案。 □上列論文為授權人向經濟部智慧財產局申請專利之附件或相關文件之一 (專利申請案號: ),請於 年 月 日後再將上列 論文公開或上載網路。 ■因上列論文尚未正式對外發表,請於 105 年 5 月 31 日後再將論文數位 化檔案上載網路公開。. 授權人:. 吳文慧. 親筆簽名或蓋章:. 民國 100 年 5 月 31 日. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(6) Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(7) 摘要 本文應用遞迴式 VAR 與結構式 VAR 分析總體經濟環境及實質資產(住宅)與金 融資產(股票)間的關聯性,探討貨幣政策對住宅以及股票的影響差異。資料期間為 台灣 1993 年第一季至 2010 年第二季之季資料。實證結果顯示,貨幣政策對房價的同 期影響,為顯著的正向關係,可能原因為建商或投資者在貸款成本調高的情況下,將 部分成本轉嫁給消費者,使得成本帶動住宅價格上漲。而房價除了受自身的影響外, 利率是主要的影響因素佔 3.83%的變異,但影響程度逐漸減少,顯示貨幣政策對住宅 市場的衝擊在當期效果最大。貨幣政策對股價的同期影響為負向關係,但未達顯著水 準。結果顯示,貨幣政策對於不同類型的資產將產生不同的反應效果。. 關鍵詞:房價、股價、貨幣政策、遞迴式 VAR、結構式 VAR. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(8) Abstract This paper examines the relationship between macroeconomic and real assets (house) and financial assets (stocks), discussion difference in the impacts of monetary policy on house and stock, using the recursive VAR and structural VAR. The model is estimated for Taiwan, using quarterly data from 1993Q1 to 2010Q2. The empirical results displayed that house prices from responding contemporaneously to monetary policy shocks is statistically significant positive relationship, this may be due to increase in the cost of borrowing for the construction company or investors, the partial costs into the consumer. This will lead to cost driven housing price rise. However, besides the influence its own on house price, interest rate contributes around 3.83% of housing variation, but this influence will be reduced gradually. Studies reveal that the impact of monetary policy shocks on the housing market the largest impact in the current period. The contemporaneous impacts of monetary policy on stock price is negative but not statistically significant relationship. The results show that monetary policy effects on different types of assets will produce a different response. Keywords: house prices, stock prices, monetary policy, recursive VAR, SVAR.. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(9) 誌謝 兩年的研究所生涯轉眼即過,無論是考驗或者快樂都能從中獲得收穫,過程中 遇見許多貴人的幫助與關懷,使我更懂得珍惜身邊所擁有,這段經歷豐富了我的人 生,由衷感謝! 求學期間最幸運的事莫過於遇見亦師亦友、公私分明的老師,論文得以順利完 成,感謝我的指導教授李春長老師,在撰寫論文的過程中,不僅教導我許多學術方 面的知識,並且謹慎細心的指正,同時也讓學生有自由研究的空間。然而您的真誠 與直率,使我的研究所生涯多了一份溫馨的感動,有這些回憶我將能享受在其中。 還有我的另一位指導教授國立台北商業技術學院梁志民老師,感謝老師總是非常認 真且迅速的爲我解惑並與我討論,很開心我們沒有因為台北、屏東的距離而阻礙了 學習,很榮幸能和老師共同研究,學生受益良多。 感謝口試委員國立高雄應用科技大學何宇明老師及本校會計系曾雲蘭老師對於 論文精闢的建議,使本文更加完善。感謝機器學習課程董呈煌老師的耐心指導與關 心,從老師身上學到的不只是課業上的知識,更增加了學生獨立思考的能力。也感 謝研一計量經濟學邢厂民老師,幫助我奠定了時間序列及軟體操作的基礎。感謝系 上老師學業上之教導與關懷。 共同奮鬥並當了一年室友的毛毛,謝謝妳的細心與體貼,讓我們總能事半功倍。 謝謝小二學姊、雅萍學姊及淑滿學姊的陪伴,研究室的記憶總是笑聲不斷。還有同 為李氏家族,教學熱忱的小玲老師、蕙鈺學姊、祺鈞學長與作君學長,很開心能一 起分享快樂的時光。還有謝謝下一屆李魯昌大哥與維倫的鼓勵,祝福你們論文撰寫 順利,並且享受在其中。宇玨、霸唄、子豐、育貞、勾錐、維恩和源廷,我們班獨 有的快樂研究所生活,因為有活潑貼心的你們,這將成為我珍藏的回憶。 萱萱、潘~、小斌斌、海狗和黑零,很幸運的,大家依舊珍惜彼此相處的時光, 因為有你們的陪伴與關愛,讓我遠在他鄉還能充滿著力量。最後,深深感謝我最愛 的家人,每當遇見問題時,爸爸媽媽哥哥都會給我建議,並且總是尊重與支持我的 選擇,謝謝你們讓我在充滿愛的環境下,自由彩色自己的人生,我很幸福。 在論文完成的此刻,願這份成果及喜悅能和所有愛護我的人一同分享。 吳文慧 謹誌于 國立屏東商業技術學院不動產經營系(所) 中華民國一百年五月. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(10) 目錄 第一章 緒論………………………………………………………………….1 第一節. 研究動機………………………………………………………...……1. 第二節. 研究目的…………………………………………………………...…5. 第三節. 研究限制…………………………………………………………...…5. 第四節. 研究架構與流程……………………………………………………...6. 第二章 文獻回顧…………………………………………………………….8 第一節. 經濟活動與貨幣政策之相互關係……………………………...…....8. 第二節. 資產價格與貨幣政策………………………………………….…….10. 第三章 研究方法…………………………………………………………...16 第一節. 單根檢定……………...………………………………………….....16. 第二節. 結構向量自我迴歸模型……………………………………….……17. 第三節. 衝擊反應函數…………………………….…………………….…...18. 第四節. 變異數分解………………………….………………………………20. 第四章 實證模型設定……………………………………………………...22 第一節. 遞迴式 VAR 之設定……………………………………………...…23. 第二節. SVAR 之設定……...………………………………………………...25. 第五章 資料來源與描述…………………………………………………...27 第一節. 資料來源與說明………………………………………………….....27. 第二節. 資料處理………………………………………………………...…..28. 第六章 實證結果分析……………………………………………………...31 第一節. 遞迴式 VAR 估計結果……………………………………………...32. I. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(11) 第二節. SVAR 估計結果……..……………………………………………....33. 第三節. 衝擊反應分析……………………………………………………….35. 第四節. 變異數分解……………………………………………………...…..45. 第五節. 穩健性檢測…………………………………………………...……..51. 第七章 結論與後續研究建議……………………………………………...52 第一節. 結論………………………………………………………………….52. 第二節. 後續研究建議…………………………………………………….....55. 參考文獻…………………………………………………………………….56 附錄………………………………………………………………………….61. II. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(12) 表目錄 表 5-1 變數資料說明……………………………………………………………………27 表 5-2 變數原始值之單根檢定結果……………………………………………………29 表 5-3 HP 分解後之單根檢定結果……………………………………………………..30 表 6-1 VAR 模型落後期數選取準則…………………………………………………..31 表 6-2 遞迴式 VAR 同期結構參數估計結果…………………………………………..33 表 6-3 SVAR 同期結構參數估計結果…………………………...……………………...34 表 6-4 ln GDP變異數分解………………………………………………………….……45 表 6-5 ln CPI變異數分解………………………………………………..……………….47 表 6-6 ln HP變異數分解………………………………………………………..………..48 表 6-7 ln STOCK變異數分解…………………………………………………...………..49 表 6-8 RATE 變異數分解………………………………...………………………………50. III. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

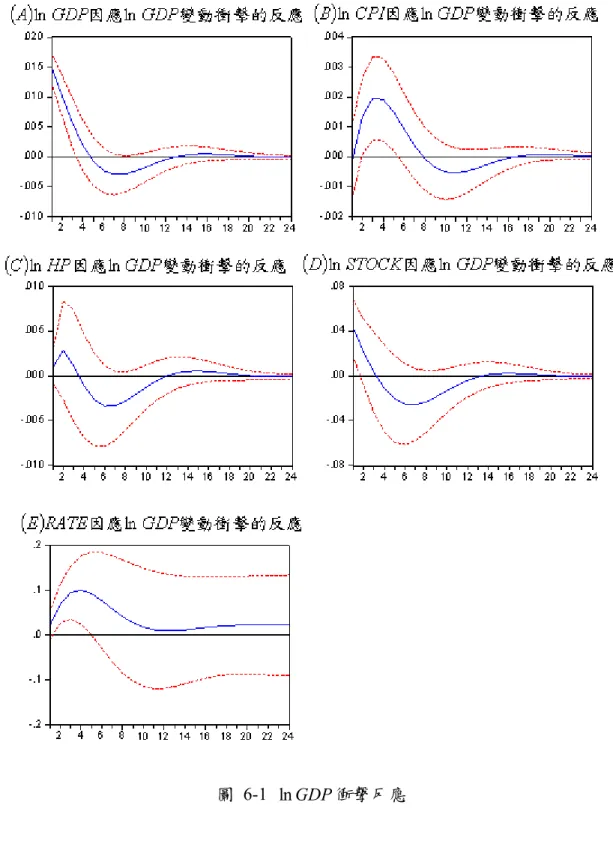

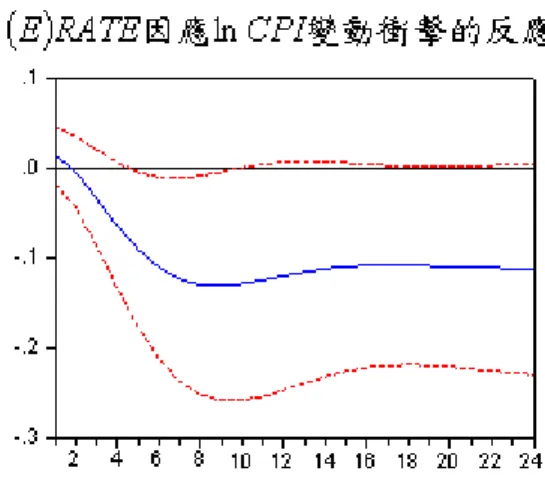

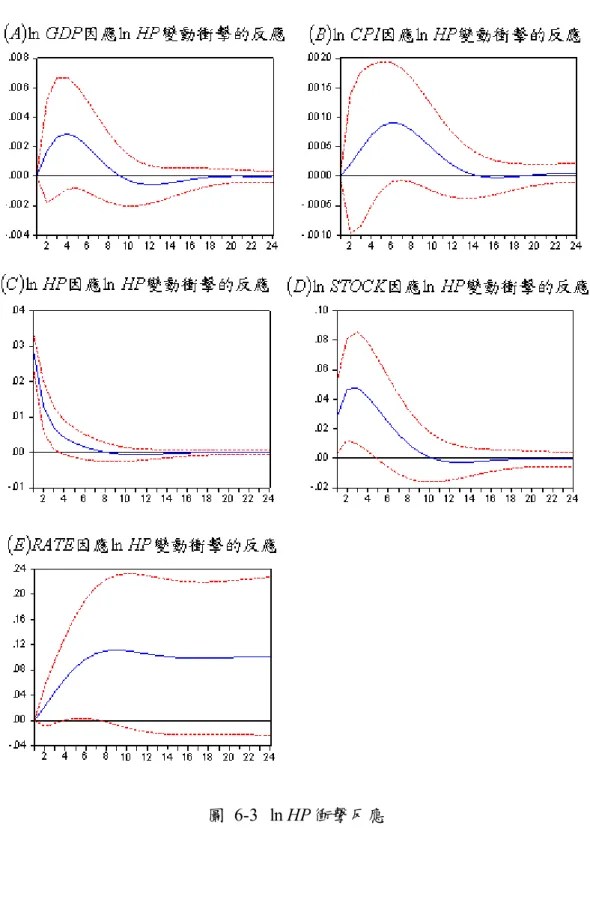

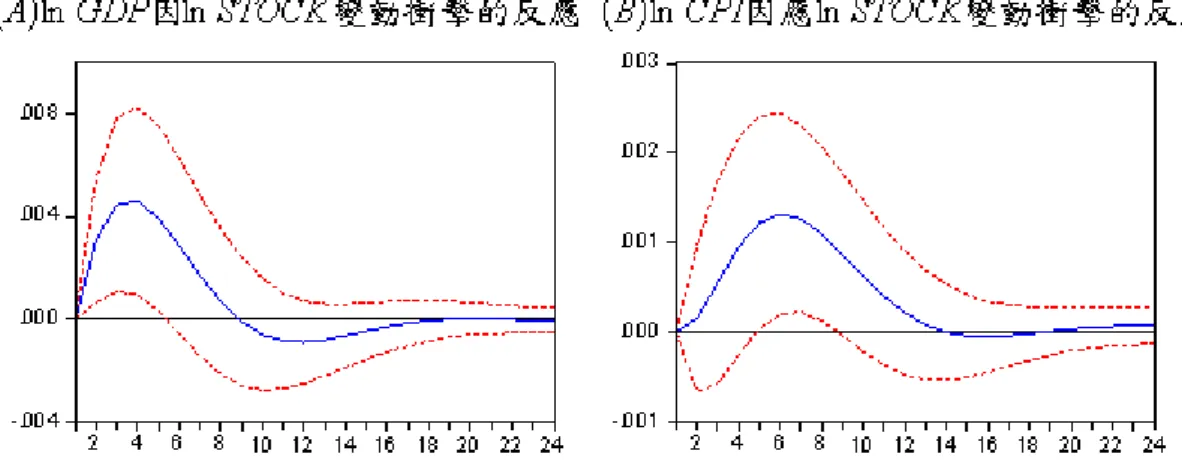

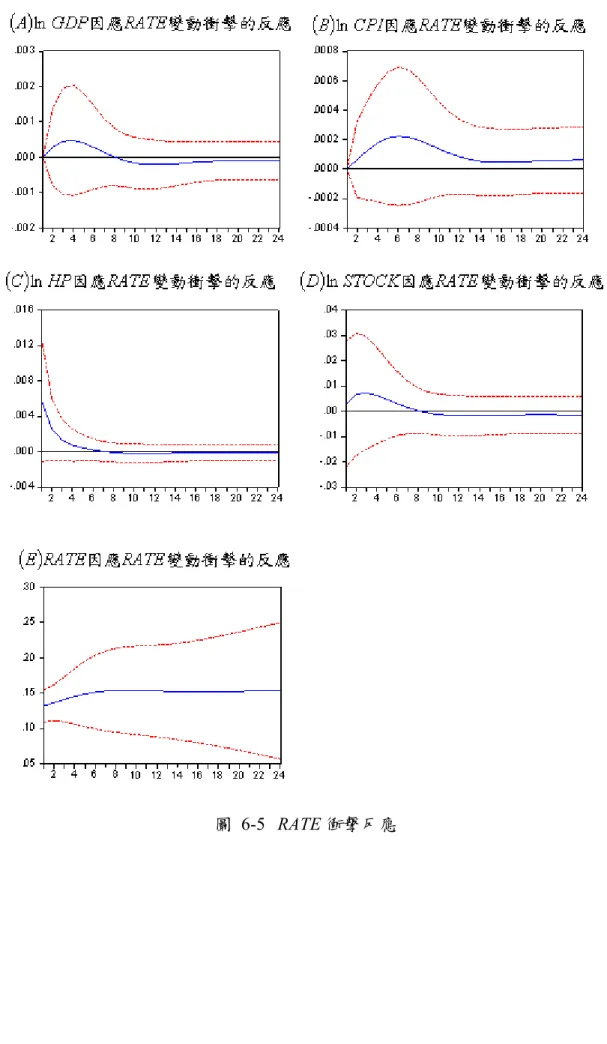

(13) 圖目錄 圖 1-1 研究流程圖………………………………………………………………………...7 圖 5-1 變數原始值之序列圖……………………………………………………………..29 圖 5-2 HP 分解後之序列圖…………………………………………………..…………..30 圖 6-1 ln GDP 衝擊反應………………………………………………………………….37 圖 6-2 ln CPI 衝擊反應…………………………………………………..……………….38 圖 6-3 ln HP 衝擊反應…………………………………………………………………....40 圖 6-4 ln STOCK 衝擊反應……………………………………………………………….42 圖 6-5 RATE 衝擊反應………………………………………………………………...….44 圖 6-6 ln GDP 變異數分解………………………………………………….…………....46 圖 6-7 ln CPI 變異數分解………………………………………………..……………….47 圖 6-8 ln HP 變異數分解……………………………………..…………………………..48 圖 6-9 ln STOCK 變異數分解………………………………………………...…………..49 圖 6-10 RATE 變異數分解………………………………………..……………………...50. IV. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(14) 第一章 緒論 第一節 研究動機. 美國近年來受次貸危機以及一連串金融危機影響的關係,突顯出資產價格在貨幣 政策傳遞過程中的重要性,因為資產價格(例如住宅價格)被當作金融機構主要的抵 押貸款品,不僅會影響金融機構的資金,也會造成整體企業投資與民間消費的變動, 使其成為總體經濟波動的來源。Bjornland and Jacobsen(2010)指出,中央銀行雖然能 有效地維持通貨膨脹目標,但卻無法防止資產價格破滅所帶來的負面影響。國際貨幣 基金組織(2009)(International Monetary Fund, IMF)指出,貨幣政策決策者應該更加重 視房地產泡沫破滅所造成的總體金融風險。由於資產價格是財富儲存的角色,因此當 受到干擾時需謹慎地評估資產價格所帶來的影響,然而資產價格可以因應貨幣政策立 即做出反應,所以資產價格成為衝擊的重要傳遞機制。(Zettelmeyer, 2004;Rigobon and Sack, 2004;Bernanke and Kuttner, 2005). 貨幣政策實施的目的在於追求最終經濟目標的達成,中央銀行會依據最適的政策 工具進行操作。貨幣政策是中央銀行實現諸如物價穩定、經濟成長及國際收支平衡等 最終目標之手段,然而,貨幣政策對最終目標一般欠缺直接影響效果,必須透過短期 目標(short-run targets),產生間接影響。Bjornaland and Jacobsen(2008)指出,由於金融 市場自由化的關係,提升了資產價格的發展,住宅與股票在貸款部門被當作主要的擔 保品,使它們成為經濟波動的重要來源。資產不只是財富儲存的角色,同時也是衝擊 的重要傳遞管道。當資產價格能對貨幣政策做出反應,便可能成為貨幣政策的一個重 要指標。因此,瞭解資產價格在貨幣政策傳遞機制中的角色,有助於我們瞭解貨幣政 策是否能有效的達到其目標。. 1. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(15) 有別於其他資產,住宅具有雙重角色,不僅是財富的儲存角色同時也是一種重要 的耐久財。住宅受到衝擊時,可能會影響家戶的財產,當抵押品的價值上升時,將增 加借貸約束(borrowing-constrained)信用的有效性,因此家戶會考慮提取一些收益投入 消費或者投資中。最後,從 Tobin Q 理論得知,住宅價格的增加,也會對住宅建築 (housing construction)產生影響。由於 Tobin Q 理論主要說明資產價格波動,將影響企 業 市 值 佔 重 置 投 資 所 需 資 金 成 本 的 比 例 , 進 而 影 響 企 業 投 資 。 Girouard and Blondal(2001)指出若 Tobin Q 值大於 1,表示建商建造新屋有利可圖,因為新屋房價 大於房屋建造成本;反之,Tobin Q 比率小於 1 時,表示建商建造新屋無利可圖,營 建投資將下降。住宅價格的衝擊可能會影響實質產出和物價,使其成為一個重要的前 瞻性變數(forward looking variable),所以貨幣決策者(monetary policymaker)會針對住 宅價格進行監測。住宅價格不僅影響本身市場的發展,還會牽動其他市場的資金流向 與價格,過去探討同期房價在總體經濟所扮演的角色中,常忽略其他資產價格的影 響,將造成實證結果的偏誤。或者如果有包含其他資產價格,其設定方式則是利用遞 迴式 VAR(recursive VAR)進行分析(例如 Goodhart and Hofmann, 2001),亦或是在建構 結構式 VAR(structural VAR, SVAR)模型時,同時包含了長期與短期的限制(例如 Bjornaland and Jacobsen, 2008)。為了修正以及區隔相關研究,本文分別建立遞迴式 VAR 與結構式 VAR(SVAR)兩個傳統封閉經濟模型,並且在模型內加入股價指數當作 金融資產的代理變數。. 經濟理論說明了貨幣政策和資產價格間具有交互作用的幾個原因。首先,中央銀 行透過對目前和預期未來實質利率的影響,牽動了家戶消費以及企業投資的決策時 機。這是一般認為兩者間的互動關係,特別在股票價格方面,反應了私營部門預期未 來資產報酬的貼現總合,被認為是前瞻性的指標;其二,將預期未來的利率當作貼現 率,或者改變股票的必要報酬率,造成資產價格的變動。如果商品市場因為受到壟斷 性競爭(monopolistic competition)和加成定價(mark-up pricing)的影響,利潤至少在短期. 2. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(16) 內會因為各種因素而影響總需求。由以上論述得知,貨幣政策不僅有可能透過利率(貼 現)管道影響股價,並且透過代理商所面臨的無法預期因素,反應在股票的報酬收益 上。資產價格透過財富效果以及投資影響消費,增加了企業對資金運轉的能力(信貸 渠道)。. 估計總體變數之間的關係,常使用向量自我迴歸模型(vector autoregression, VAR) 進行分析,其共包含了縮減式(reduced form)、遞迴式,以及結構式三種型態。縮減式 VAR 不需倚賴任何經濟理論即可進行實證研究,無先驗限制之 VAR 模型雖然在分析 變數短期動態關係相當便利,然而過度參數化(over-parameterization)的結果,降低了 模型的估計效率,亦無法說明經濟變數間之長期關係。Bernanke and Blinder(1992)指 出以未受限制的 VAR 模型做結構性的(structural)推論具有高度風險(risky)。國內的研 究多以此種方式分析政策變動所產生之結構性效果,討論經濟體系之間的貨幣政策衝 擊傳遞過程。而縮減式 VAR 模型中的每一變數為變數本身的過去值、其他變數過去 值以及誤差項所構成的線性函數,並未考慮變數當期的影響。縮減式 VAR 迴歸誤差 (regression error)具有相關性。相反的,遞迴式 VAR 與 SVAR 的結構性誤差(structural error)之間沒有相關,二者合稱正交 VAR(orthogonalizing VAR)。而衝擊反應函數 (impulse reaction function, IRF),說明在其他衝擊不變下,特定變數對於內生變數動態 之影響,必須要求衝擊之間不具相關性,因此,只有在遞迴式 VAR 與 SVAR 模型中 較為適用。. 我們若要衡量政策變動所產生的結構性效果,可採用二種方式:第一種為遞迴式 VAR 模型(如 Goodhart and Hofmann, 2001;Goux and Cordahi, 2007),其將貨幣政策 變數與其他的經濟變數進行排序,變數之間的同期影響為遞迴型式。模型內變數的排 序(ordering),則視貨幣政策與其他經濟變數的同期關係而定。遞迴式 VAR 相較於 SVAR 而言,遞迴式 VAR 的認定條件(identification)較為簡單明瞭。模型中的各迴歸. 3. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(17) 方程式包含了前面方程式的同期參數值,以變數的排序方式設定模型產生分析結果。. 其二是採用 SVAR 模型(如 Chirinko et al., 2004;Elbourne, 2007;Elbourne and Haan, 2006;Bjornland and Leitemo, 2008;Bjornaland and Jacobsen, 2008;Bjornaland and Jacobsen, 2009),此種方式對模型的設定與認定假設相當敏感,以經濟理論的基礎建 立模型的認定假設(identifying assumptions)來設定變數的同期結構參數。與無理論 (atheoretical)基礎之 VAR 模型最大的差異,在於 VAR 模型在處理隨機衝擊項同期的 問題時,完全由研究者的主觀判斷決定變數的排序,然而不同的排序可能導致不同的 結果。因此無理論 VAR 模型無法得到唯一的一組衝擊反應函數。反觀 SVAR 模型在 處理隨機衝擊項的同期問題時,必須依據經濟理論對時間序列的關係給予限制,因而 可得到唯一一組衝擊反應函數。. 因此,本文以遞迴式 VAR 與 SVAR 當作模型的設定方法,由於貨幣政策可能會 藉由利率渠道影響資產價格(股票與住宅),這說明了資產價格與貨幣政策間的互動 關係,在設定時也將資產價格對貨幣政策的潛在影響力考慮在內,藉此瞭解貨幣政策 與資產價格短期間的互動關係,並且探討貨幣政策之實行對不同類型的資產影響反應 有何異同。本文模型包含總體經濟變數和貨幣政策以及資產價格的傳統封閉經濟體系 模型,以此瞭解總體經濟變數對住宅與股票的影響效果,除了以模型的實證結果說明 經濟體系與資產價格各個變數的同期相關性外,亦藉由衝擊反應討論變數間的跨期關 係,瞭解較長期間的變數相互反應,並利用預測誤差變異分解來分析某一個變數的預 測誤差變異,有多少比例是由其他變數之預測誤差變異所貢獻。. 4. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(18) 第二節 研究目的. 一、 資產價格的變動與總體經濟環境可能會因為各種因素相互影響,因此,本研究在 設定模型時,建立一個包含總體經濟變數和貨幣政策以及資產價格的模型,以此 瞭解總體經濟環境與住宅市場和股票市場間的關聯性。 二、 本文分別以遞迴式 VAR 與 SVAR 模型進行實證分析,探討此二者實證結果的異 同處,並從實證結果分析不同類型的資產在總體經濟中的互動關係為何? 三、 最後以 SVAR 模型衡量政策變動所產生的結構性效果,藉由經濟理論基礎建立 模型的認定假設,以此設定變數的同期結構參數,除了探討貨幣政策的實行對於 住宅以及股票這兩項資產的影響差異,亦藉由衝擊反應分析變數間的跨期關係, 是正向、負向、持續或者跳動的反應,並且透過變異數分解探討變數之間在時間 過程中的交互影響程度。. 第三節 研究限制. 由於本研究採用之信義房地產指數為全台都會區季指數,以及實質 GDP 之最小 統計單位也是以季資料的方式進行統計。因此,本文其他變數之取得,受限於以季為 單位之時間序列資料,因而從實證結果只能觀察各變數間季變動的關係。. 5. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(19) 第四節 研究架構與流程. 本文共分為七章,除第一章緒論外;第二章蒐集國內外文獻,針對經濟活動與貨 幣政策之相互關係,以及資產價格與貨幣政策進行陳述;第三章介紹實證分析之研究 方法,繼而第四章建立實證模型;第五章為資料來源與描述,說明變數的特性及處理 過程;第六章為實證結果分析,探討總體經濟環境與住宅市場和股票市場間的關聯 性,以說明不同類型的資產在總體經濟中的互動關係為何;最後則為本文的結論與建 議。(參見圖1-1). 6. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(20) 研究動機. 研究目的與限制. 文獻回顧. 經濟活動與貨幣政策之相互關係. 資產價格與貨幣政策. 研究方法. 單根檢定. 結構向量自我迴歸模型. 衝擊反應函數. 變異數分解. 實證模型設定. 遞迴式VAR. SVAR. 資料來源與描述. 研究範圍與資料來源. 變數原始值(level). HP(Hodrick-Prescott)分解. 實證結果分析. 結論與後續研究建議. 圖 1-1 研究流程圖. 7. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(21) 第二章. 文獻回顧. 文獻回顧分別針對國內外的研究進行討論。第一節為經濟活動與貨幣政策之相互 關係;第二節論述資產價格與貨幣政策,並且在第二節的部分將資產價格分成住宅以 及股票,探討住宅價格、股票價格與總體經濟的關係,以此作為設定實證模型時的經 濟理論基礎。. 第一節 經濟活動與貨幣政策之相互關係. 由於本文採用的是SVAR作為研究方法,因此在設定模型時以經濟理論作為基 礎,透過文獻可驗證總體經濟活動與貨幣政策間的互動關係。Goux and Cordahi(2007) 以美國和黎巴嫩為例,選用出口、進口、產出、物價指數和利率五個變數,利用遞迴 式VAR探討一個經濟美元化的國家,受到國際貨幣衝擊的傳遞機制。審視貨幣衝擊的 國際傳遞理論和經驗分析,透過同期限制,建構黎巴嫩經濟的VAR模型,並且加入美 國的短期利率做為國際貨幣衝擊變數。以結構衝擊的影響和圖形,解釋黎巴嫩短暫的 (transitory)出口衝擊對產出有顯著性的增加;然而物價的衝擊造成產出上下震盪,且 物價與短期利率為正向關係,但皆未達顯著水準。美國短期利率對黎巴嫩短期利率的 傳遞在第一年的衝擊是疲弱(weak)的,這個結果能以存在市場定價(pricing-to-market, PTM)來解釋。1. 1. 市場定價意指商品的價格以買方的當地貨幣計價(Betts and Devereux, 2000)。造成美國短期利率對黎 巴嫩國內短期利率影響不顯著。起因為不完全競爭市場,為了維持商品的競爭性或市場佔有率而改變 加成比率,透過廠商的成本加成定價行為,由當地貨幣計價以維持商品在目的地市場的價格穩定,而 造成匯率不轉嫁現象。. 8. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(22) 貨幣政策衝擊通常會影響產出以及通貨膨脹,Elbourne and Haan(2006)同樣以產 出以及物價指數作為總體經濟的代理變數,透過SVAR模型探討歐盟國家的貨幣傳遞 與金融結構指標的相關程度,針對各個指標計算相關係數,以避免不同指標受到主觀 權重而影響分析結果。變數依序為石油價格、美國聯邦利率、工業生產、物價水準、 貨幣存量、利率及匯率,該文模型第三列的工業生產與第四列的物價水準,代表國內 商品市場均衡的方程式,設定大量的零限制是考慮名目僵固性2;而石油價格與工業 生產對物價水準的影響,不限制為零則是基於成本加成定價法(cost-plus pricing)的原 因。研究指出,造成歐盟各國貨幣傳遞差異性的主要原因,在於通貨膨脹與產出。另 外,改變儲備金將影響銀行貸款的意願,將會反應在貸款的供給上。最後,除了義大 利的工業生產受利率的衝擊是正向反應外,其他國家皆是負向影響。. 國內對於總體經濟與貨幣政策的研究中,賴惠子(2002)使用遞迴式VAR模型,討 論台灣地區貨幣政策信用傳遞管道的存在可能性,利用物價、實質GDP與支出的相關 組成,觀察這些變數對緊縮性貨幣政策的反應現象,用以判斷是否能由貨幣觀點來解 釋,或是需藉助信用管道或其他管道才足以說明貨幣政策對經濟活動的影響。經由總 體經濟變數與不同類型金融機構的資產組合受到貨幣政策衝擊反應的實證結果顯 示,除了住宅投資支出外,緊縮性政策並未對耐久財消費支出與企業的機器與設備產 生影響,故推測企業可能尋得其他的資金來源,不至於影響支出計畫,也因而使得信 用傳遞管道存在的可能性不明顯。. 2. 此理論認為名目工資不會隨著經濟條件的變化而立即改變,Sim and Zha (2006) 使用隨機一般均 衡模型(Dynamic Stochastic General Equilibrium Model, DSGE),設定時以產出及價格代表國內商品市場 均衡,DSGE 常用於分析名目僵固性方程式。. 9. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(23) 總體經濟活動與貨幣政策間的互動關係以SVAR分析,在國內研究方面,蔡妮娜 (2004)根據台灣匯率制度變遷過程,區分為三個樣本區間,利用重貼現率、貨幣總計 數M1b、消費者物價指數、工業生產指數、名目匯率、國際原油價格指數、與美國聯 邦資金利率七個變數進行估計。除以SVAR模型分析經濟體系間各變數的同期相關性 外,亦藉由衝擊反應函數(impulse reaction function)及預測誤差變異數分解(forecast error variance decomposition),探討貨幣政策及國外衝擊對主要經濟變數之影響。研究 顯示,貨幣政策在固定匯率時期較管理浮動匯率制度時期更能夠達到央行穩定物價的 政策目標,而就隔絕國外經濟衝擊能力而言,浮動匯率制度下貨幣政策的隔絕效果較 固定匯率時期為佳。. 第二節 資產價格與貨幣政策. 上一節說明了經濟活動與貨幣政策間的互動關係,本節將介紹資產價格與貨幣政 策之關聯性。透過利率的調整實行貨幣政策,改變持有資產的預期收益之貼現率,將 影響資產價格與實質經濟活動。Elbourne(2007)應用SVAR模型估計包含商品價格、美 國聯邦基準利率、零售銷售、物價水準、貨幣需求、貨幣供給、匯率及房價的結構關 係,以經濟理論解釋在其他衝擊不變下,特定衝擊對於內生變數動態之影響,此模型 能同時分析貨幣政策衝擊和房價衝擊。其指出英國受到暫時性的國內利率正向衝擊, 零售價格將減少0.4%、通貨膨脹也會降低,房價下降0.75%。然而,消費受到房價1 %的正向衝擊將上升0.07%,利率受到房價1%的正向衝擊立即迅速上升7個基準點 (1basis point=0.01%)以及物價水準受到房價1%的正向衝擊迅速地上升0.06%,這些反 應是因為受到房價衝擊所產生的預期效果。房價衝擊造成消費和利率以及物價水準的 增加,估計結果說明了預期價格的現象。Elbourne(2007)之實證結果顯示,房價在貨 幣政策傳遞機制中扮演重要的角色,因為直接影響了抵押貸款的利息支付。歐洲貨幣. 10. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(24) 政策衝擊對房價之影響,Iacoviello and Minetti(2007)針對歐洲四國包含芬蘭、德國、 挪威和英國進行分析,利用利率、金融機構貸款總額、房價、GDP與通貨膨脹五個變 數進行研究,實證結果顯示,芬蘭與德國的貨幣政策對房價的同期影響為顯著負向關 係;英國的貨幣政策對房價的同期影響為顯著正向關係;挪威的貨幣政策對房價的同 期影響為正向關係但不顯著。研究結果顯示,各個國家受到衝擊後的時間及強度反應 差異,能說明不同國家貨幣政策的制定,將導致房價發揮不同的作用。. 由利率引發的財產價格波動,將透過財富和資產負債表效果(wealth and balance sheet effects)影響個人消費和固定資產投資,貨幣政策傳遞管道由租金組成的綜合消 費者物價指數,直接影響通貨膨脹率,並且間接地透過商品和服務價格影響總需求。 再者,財產價格變動直接影響家戶財產的市場價值,並且間接地藉由抵押貸款支出影 響家戶的現金流量,也透過資產負債表渠道影響個人消費支出。此外,利率變動改變 了融資成本以及財產價格,進而影響固定資產投資。香港金融管理局(Hong Kong Monetary Authority, HKMA)(2008)探討住宅市場渠道在香港貨幣傳遞機制中的角色。 研究結果顯示,利率會透過住宅市場渠道影響資產價格和通貨膨脹率,並且在新巴塞 爾協定(Basel II)內部評等法(internal rating based, IRB)的背景下,根據資產價格失調的 缺口來調整資本要求,當總體經濟環境不穩定時,特別在資產價格發生巨大波動的情 況下,必須謹慎的監測住宅市場渠道對於總體經濟與金融穩定的影響,能夠在市場過 熱時緩和銀行對於住宅市場的貸款;在市場過度低迷時刺激需求,從而穩定住宅價格 減輕住宅市場渠道的影響。. 資產價格的波動對貨幣政策之實行有其重要的意義,若資產價格上漲則提高金融 機構的資產價值,反之,則使金融業不良債權增加造成銀行資產負債惡化,阻礙整體 企業投資與經濟成長。Jud and Winkler(2002)以需求面與供給面的變數建構住宅價格 模型,實證結果顯示,利率、所得、人口成長、建築成本與住宅價格有顯著之關聯。. 11. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(25) Bjornaland and Jacobsen(2009)利用SVAR模型透過短期和長期的合併限制,設定利率 與房價間對訊息有立即性的反應,以挪威、瑞典和英國為例,分析小型開放經濟體系 中房價在貨幣政策傳遞機制中所扮演的角色。研究結果指出,瑞典和英國的利率會受 房價的衝擊所影響,房價增加1%,利率增加15-20個基準點;對於挪威而言,利率受 房價1%的正向衝擊最初的影響是不明顯的,但經過二季以後增加了10個基準點。. 英格蘭銀行所設立的貨幣政策委員會(Monetary Policy Committee, MPC)(2004)指 出,實行調高附買回利率(Repo Rate)這項政策的意義,不是只針對房價或者其他資產 價格的通貨膨脹所做出的反應,也具有穩定總體經濟的效果。由於房價未預期 (unexpected)的升高,將促進短期的消費及產出的成長,因而帶動通貨膨脹的產生, 進而影響貨幣政策。未預期的房價衝擊會加劇通貨膨脹,意味著房價的干擾(innovation) 對貨幣政策影響的可能性,因此,房價的衝擊至少在一年內對利率造成影響,顯示利 率與房價的關係可能具有時間遞延效果(Bjornaland and Jacobsen, 2009)。. 國外相關文獻指出住宅價格易受到其他金融資產的變動而波動,多數認為利率、 國民生產毛額、通貨膨脹率、股價等總體經濟指標對住宅價格變動有相當程度之關聯 性。股票價格的變動不僅會影響本身市場的波動,還會牽動其他市場的資金流向與價 格的變動。不同類型資產間具有明顯價格外溢(price spillovers)效果,若股價暴跌後, 房價跟著大跌,而房價暴跌後,股價加速下跌(IMF, 2003)。Case et al. (2005)指出在一 個成熟的經濟體系中,股票市場與住宅財產在總體經濟活動中的影響力是有意義的。 金融結構中各因素的變動顯示出貨幣決策者所面臨的挑戰,揭露了國家對於不同資產 價格所受到的衝擊。針對某一資產實行的政策,不只會影響欲控制的資產,也會對其 他資產價格與經濟部門造成影響。美國調整聯邦資金利率,以減緩房地產價格的變 動,所影響的不只是房地產市場,也會對股票市場造成影響。其次,美國房地產市場 與房地產價格於各州之間的差異可能很大,有些州的房價因應政策變動恢復平穩,有. 12. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(26) 些州則持續高漲或衰退。然而貨幣政策決策者對於利率的調整,所影響的不只是房地 產價格高漲的地區,而是全國各地區的房地產市場與整體經濟環境。. 中央銀行透過對目前和預期未來實質利率的影響,牽動家戶消費以及企業投資的 決策時機,有可能透過利率管道影響股價,此說明了股價與貨幣政策間的關聯性。在 SVAR模型中設定利率和資產價格具有同期關係方面,Bjornaland and Jacobsen(2008) 分析美國的資產價格在貨幣政策傳遞機制中的角色,指出貨幣政策衝擊對實質股價具 有立即性的顯著負向關係。並且當住宅價格增加1%時,利率立刻上升15個基準點, 最後透過穩健性檢測支持該文的主要結論。Bjornland and Leitemo(2008)利用SVAR模 型透過短期和長期的合併限制,探討美國貨幣政策和股票市場間的關係。研究結果指 出,美國的實質股價和貨幣政策同期間具有交互作用,意指股票價格是貨幣政策實行 時的重要指標。. 在國內研究方面,黃佩玲(1995)利用縮減式VAR模型進行住宅價格與總體經濟變 數關係的研究,以獲得變數間的落後期數及瞭解變數間雙向、單向及領先、同步、落 後情形,進一步探討住宅價格與每一總體經濟變數間的影響程度大小及影響情形。由 因果關係檢定分析中,得知股價、物價、貨幣供給額及利率等總體經濟因素領先於住 宅價格之變動。由住宅價格變異數分解中,得知住宅價格自身的解釋程度僅佔三分之 一。顯示住宅價格受總體經濟變數的影響程度相當大;而從總體經濟變數之變異數分 解中得知,住宅價格的變動會影響總體經濟變數。衝擊反應圖中顯示,除了工資外, 其餘總體經濟變數變動,對住宅價格造成的衝擊均相當明顯。以總體經濟及產業觀點 切入,顏嘉慧(2003)利用用VAR模型針對台灣在1991年第3季至2002年第3季之季資 料,以大盤指數、貨幣供給額及利率作為總體經濟指標;並以不動產景氣綜合判斷分 數、信義房屋台北市房價指數、建造執照面積、營造業生產毛額增長率及營造業受雇 員工人數作為不動產產業指標,利用VAR模型及修正誤差模型探討總體環境及不動產. 13. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(27) 市場和營建類股的關聯性。就不動產產業指標而言,營建類股和產業指標間存在長期 均衡關係,利率與營建類股為負向關係,並且驗證營建類股與總體經濟變數間主要呈 現短期關係。. 由於台灣為小型開放經濟體系,且房地產市場不完全受國內變數所影響(Elbourne, 2007),因此,黃怡瑄(2007)在模型設定時加入國際變數,探討台灣在2000年到2006 年以及日本在1993年到2006年的低利率時期,貨幣政策是否有效的問題。檢驗利率管 道、匯率管道、股價管道是否暢通。使用遞迴式VAR模型分別針對兩個國家估計其衝 擊反應分析和預測誤差變異分析。台灣的實證結果顯示,實質利率對產出(工業生產 指數)並沒有顯著影響力,而且貨幣政策(金融業隔夜拆款利率)對產出也沒有影響, 亦即雖然短期實質利率繼續調降使長期實質利率跟著降低,但由於預期心理的因素, 廠商對未來前景不看好,因此無法刺激消費和投資資金而增加產出。針對匯率管道與 股價管道是否暢通的問題,發現貨幣政策對此二個管道的影響未達顯著水準。最後再 觀察三個管道對產出的部分,不論是實質利率、實質匯率和實質股價對產出的影響皆 未達顯著水準。. 住宅價格會受到本身以及總體經濟變數干擾的影響,在設定模型時藉由瞭解各變 數佔住宅價格變動的比例,以此選擇適當的變數是具有意義的。由於住宅需求可分為 消費性的「居住服務需求」以及保值、增值的「投資需求」兩種型態。白志杰(1997) 先以理論及文獻分別說明影響居住服務需求(所得及超額儲蓄率)與住宅投資需求(貨 幣供給額、利率、通貨膨脹率、股價指數)的總體經濟變數,利用供給與需求模型, 以獲得住宅價格的決定函數做為實證之基礎,探討台中市住宅價格與總體經濟變數之 關係。利用結構化向量自我迴歸模型進行實證,透過變異數分解可知,住宅價格的變 動整體而言有47.293%為自身的變動所解釋,而其餘的部分被總體經濟變數的變動所 解釋。總體經濟變數中,依解釋能力高低分別是通貨膨脹率、利率、超額儲蓄率、貨. 14. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(28) 幣供給額、股價指數及國民所得。影響住宅投資需求的總體經濟變數變異數分解,對 住宅價格佔的平均解釋比例約有五成左右。. 國內研究探討貨幣政策的實行對單一種類型資產的影響反應,伍瑋雯(2010)利用 SVAR分析,將貨幣觀點與信用觀點的貨幣政策傳遞管道納入模型中,試圖探討這兩 種貨幣政策傳遞機制對房地產市場的衝擊,並且加入國際因素探討在不同貨幣政策傳 遞管道之下,受到國外經濟的衝擊時,國內經濟環境的變動。在傳統經濟模型體系中, 實證結果顯示,房價的突然變動,對拆款利率和放款與投資產生正向影響;在小型開 放經濟體系模型中,放款與投資對房價的影響高於拆款利率。. 貨幣政策對房價影響的探討,預期符號無論是正向或者負向的經濟理論皆有學者 支持,在國內研究方面曾怡惠(2007)透過共積檢定與誤差修正模型,檢視住宅市場是 否在歷經結構性變遷後仍可對抗通貨膨脹,以及是否存在著區域與產品上之差異。以 1982年第一季至2006年第三季之季資料進行檢定,並以1991年政府擬全台實施容積率 管制作為結構性變遷的分割點。實證結果顯示利率對住宅價格呈現正向影響,可能原 因為建商在貸款成本調高的情況下,將部分成本轉嫁給消費者,成本連帶著帶動預售 屋房價上漲,而在預售屋價格具有領先中古屋價格的理論下,並進一步帶動中古屋市 場的房價。此外,儘管住宅市場歷經過結構性變遷,依舊不影響其對抗通貨膨脹之特 性。. 15. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(29) 第三章. 研究方法. 第一節 單根檢定(unit root test). 時間序列若為非定態資料在進行實證分析時會造成偏誤,如果忽略總體經濟變數 具有單根之問題,則總體經濟研究所得到的推論可能會是誤導的。本研究採用擴充的 DF檢定 (Augmented Dickey-Fuller, ADF)及KPSS (Kwiatkowski-Phillips-Schmidt-Shin) 兩種統計量檢定,來檢定時間序列變數是否為平穩的序列變數。. Said and Dickey 於 1984 年進一步發展出「ADF」以改善 DF 檢定沒有考慮殘差 項可能發生自我相關的問題,即是在檢定模型中加入解釋變數經差分後之落後期,以 修正殘差項自我相關的問題,用 AR(p)模型進行單根檢定,其檢定模式如下:. 一、無截距項及時間趨勢項 P. y t ry t 1 i y t i 1 et. (3-1). i 1. 二、有截距項無時間趨勢項 P. y t a 0 ry t 1 i y t i 1 et. (3-2). i 1. 三、有截距項及時間趨勢項 P. y t a 0 ry t 1 a 2 t i y t i 1 et. (3-3). i 1. 然後以 t 統計量來檢定 H 0 : r 0 、 H 1 : r 0 。. 一般的單根檢定都是將「序列具有單根」放在虛無假設,而對立假設則是「序列 為定態」 。而 KPSS 檢定正好相反,其虛無假設是「序列為定態」。因此,學者主張, 應該同時考慮將「序列具有單根」放在虛無假設與將「序列為定態」放在虛無假設的. 16. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(30) 檢定,以做為一種「確認分析」(confirmatory analysis)。也就是說,唯有兩種不同檢 定具有一致結果,才能確認對於序列是否為單根之結論(Cheung and Chinn, 1996)。. 第二節 結構向量自我迴歸模型(structural vector autoregression, SVAR). 迴歸式中假設變數為內生或外生,在分析個體經濟變數問題時並不會造成太大的 影響。但若使用這種迴歸方程式來估計總體經濟變數之間的關係時,可能就會遇到質 疑。因此本文採用結構向量自我迴歸模型,以經濟理論的基礎建立模型的認定假設來 設定變 數的 同期結 構關 係 。 習 慣上 , 我 們 稱縮減 式 VAR 為 VAR , 而結 構式 VAR(structural VAR)簡稱 SVAR。. 給定結構式 SVAR(p), D L y t Bet ,其中 y t k , et 為結構性衝擊(structural shocks) , 我 們 要 求 結 構 性 衝 擊 之 間 無 相 關 性 , 即 et ~ WN 0, I 且 D L I D0 D1 L D p LP , L 為遞延運算元(lag operator),因此,SVAR(p)可改. 寫成:. (3-4). y t D0 y t D1 y t 1 D p y t p Bet. 經. 整. 理. 成. I D0 yt. D1 y t 1 D p y t p Bet. ,. 亦. 即. y t I D0 D1 y t 1 I D0 D p y t p I D0 Bet , 令 j I D0 D j , 1. 1. 1. 1. 1. t I D0 Bet 。3 則我們可以改寫 SVAR(p)為 VAR(p),如下式所示:. 3. 共變異數矩陣. E . t. . E t t E t . . . . E t t E I D0 1 Bet et B I D0 1 I D0 1 BE et et B I D0 1 I D0 1 BIB I D0 1 . I D0 1 BB I D0 1 。. 17. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(31) y t 1 y t 1 p y t p t. 在 VAR 中,可以利用 OLS 估計出 1 , P 以及 . (3-5). 1 T. . T t 1. t t,也就是說參數. 1 , P 與 是可認定的(identified)。相反的,SVAR 為一組聯立方程組,由於內生. 性的問題,我們無法直接以 OLS 估計之。也就是說, D0 , D1 , D p , B是無法認定的 (unidentified) 。 因 此 , 需 要 認 定 條 件 (identification) 將 D0 , D1 , D p , B 由 已 知 的. , 1. 2. , p , 找出來。. 第三節 衝擊反應函數(impulse response function). 當模型中的變數受到衝擊時,該變數及其他變數對此衝擊的反應程度及反應過 程,可以由衝擊反應函數圖形,分析變數隨時間所呈現的影響期數與強度,藉由衝擊 反應函數能瞭解變數間的交互影響效果及動態關係。給定 VAR p , 1. y t 1 y t 1 p y t p t 整 理 成 1 y t 1 p y t p I D0 Bet 簡 化 為 G. 1 y t 1 p y t p Get 。寫成 AR1 形式,(3-6)式為反覆疊代的結果。. p y t 1 G yt 1 2 0 y t 2 0 y t 1 I 0 0 et k 1 y 0 0 I 0 y t p 0 t p 1 kp1. kp kp. kp1. kp k. 或是. 18. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(32) G G 0 j 0 Yt AYt 1 e A e t t j j 0 kp1 0 0 . (3-6). 令 kp 1 向量 1 為 1 0 010 0 ,包含所有元素為零,除了第 i 個元素為 1;同理, 定義 k 1 向量 2 包含所有元素為零,除了第 j 個元素為 1。則第 i 個變數對應第 j 個結 構衝擊的衝擊反應函數為:. y yit s it s e jt e jt s. (3-7). G 0 0 G 0 0 0 010 0A s 1 1 A s 2 1kp 0 0 0 0 k 1. 因此,衝擊反應函數就是在研究 SVAR 體系內,變數 y i 如何因應外生衝擊 (unexpected shock) e j,隨著時間 s 演化的動態變化,(3-7)式衝擊反應函數是時間點 s 的 函數。此外,由於 e j 是未預期到的外生衝擊,因此不會改變 SVAR 體系中的結構參 數。. 19. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(33) 第四節 變異數分解(variance decomposition). 利用預測誤差之變異分解來分析變數間的變動關係。變異數分解即是用來計算某 一個變數的預測誤差變異,有多少比例是由其他變數之預測誤差變異所貢獻。變異數 分解其中隱含的意義是,變數之間在時間過程中的交互影響程度。. 給 定 預 測 誤 差 為 y T h ET y T h , 我 們 要 把 預 測 誤 差 的 變 異 數 Var yT h ET yT h 分解成不同外生衝擊的貢獻程度,亦即,有多少比例的預測誤差 波動可以分別被不同外生衝擊所解釋。給定 SVAR, y t k ,可得出:. D L yt Bet. (3-8). 1. 可以寫成 SVMA , y t D L Bet AL Bet A0 Bet A1 Bet 1 A2 Bet 2 h 1. . 因 此 , yT h A0 BeT h A1 BeT h 1 A2 BeT h 2 As BeT h s As BeT h s 由 於 s 0. h 1. s h. h 1. E As BeT h s T ET As BeT h s ,整理成 ET A0 BeT h ET A1 BeT h1 s 0 s 0 ET Ah1 BeT 2 ET Ah 1 BeT 1 ,簡化後為 0 0 0 0 。. 亦. 即. . . sh. s h. E yT h T ET yT h 0 As BeT h s As BeT h s. h 1. h 1. s 0. s 0. ,. 則. yT h As BeT h s ET yT h 。因此,預測誤差 yT h ET y T h As BeT h s 。4. 由於 et ~ WN 0, I ,則 Var (預測誤差) A0 BB A0 A1 BB A1 Ah 1 BB Ah 1 4. Var (預測誤差) Var yT h ET yT h . E A0 BeT h A1 BeT h 1 Ah1 BeT 1 A0 BeT h A1 BeT h1 Ah 1 BeT 1 . A0 BE eT h eT h B A0 A1 BEeT h 1eT h 1 B A1 Ah 1 BEeT 1eT 1 B Ah 1 。. 20. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(34) h 1 h1 As BB As ,對於 y t 第 i 個元素 y i ,t 而言, Var yi ,T h ET yi ,T h As BB As 的主 s 0 s 0 h 1. 對角線上第 i 個元素 As BB As的主對角線上第i個元素 s 0. h 1 k k h1 Aijs2 2j Aijs2 2j ,其中 Aijs 為 As 的第 i, j 個元素。一般來說,以(3-9)式 s 0 j 1 j 1 s 0. 說明第 i 個外生衝擊 e j ,t 對於 y i ,t 預測誤差變異的貢獻。. R 2jih . k j 1. h 1 s 0. . Aijs2 2j h 1 s 0. Aijs2 2j. 21. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com). (3-9).

(35) 第四章. 實證模型設定. 首先 假定 y t 作為總體經濟方面所討論的平穩的 (stationary) 變數向量 5 1 :. y t ln GDP, ln CPI , ln HP, ln STOCK , RATE t 。 假 定 y t 其 VAR 表 現 式 寫 為 p. L y t t . L j L j , 0 I 。若 L 是可逆(invertible)矩陣,它可以寫成移 j 0. 動平均(moving average)的表現式,如下:. y t BL t ,. (4-1). 其 中 t 為 縮 減 式 殘 差 向 量 , 且 為 同 質 獨 立 分 配 (identically and independently distributed),亦即 t ~ iid 0, , 為正定的共變數矩陣(positive definite covariance matrix) 。 BL 為 5 5 的 收 斂 矩 陣 多 項 式 (convergent matrix polynomial) , . BL B j L j 。由於 通常為非對角矩陣,亦即 t 之間存在同期相關,因此若欲分 j 0. 析結構干擾的影響,须將 t 轉成當期不相關的結構干擾項,亦即若存在一 S 矩陣,使 得 SS I ,則(4-1)式可寫成:. y t B L S 1 S t. (4-2). C L et. 其中 C L B L S 1 , S t et , V et I ,此 et 即可解釋為結構干擾向量。由於實證模 型內包含五個變數,故同期矩陣 S 中最多只能認定出 15 個參數,因此必須對 S 矩陣 加上一些限制,才能認定出結構干擾項。本文以下實證部分即分別以遞迴式和結構限 制法來作認定限制。. 22. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(36) 本文建構一個五個變數的 VAR 模型,可以認定(identify)五個結構衝擊,分別為 產出衝擊 etln GDP 、物價衝擊 etln CPI 、房價衝擊 etln HP 、股價衝擊 etln STOCK 和貨幣政策. . . 衝擊 etRATE 。結構衝擊向量為 et etln GDP , etln CPI , etln HP , etln STOCK , etRATE 。以下分遞迴式 VAR 與 SVAR 之設定。. 第一節 遞迴式 VAR 之設定. 本節將建立一個遞迴式 VAR 模型,設定各變數的同期參數限制式,模型內有 10 個參數限制為零,這些零限制式是遞迴式的,假設前一個變數在當期內不受後一變數 的影響。因此在遞迴式 VAR 模型下,變數排序之差異將影響實證結果,衝擊反應的 大小亦會受影響。模型內包含的變數依序為,國內生產毛額與消費者物價指數作為總 體經濟的代理變數;資產價格則以信義房地產指數與加權平均股價指數為代表;最後 以放款加權平均利率作為貨幣政策的代理變數,以下說明此排序之理由。. 本文依據過去文獻來限制同期參數,中央銀行利用利率作為制定貨幣政策的工 具, Rotemberg and Woodford(1997)依據中央銀行施行貨幣政策的規則來建構模型, 模型內設定利率作為產出及通貨膨脹的函數。Bjornland and Jacobsen(2010)指出,在 認定標準封閉經濟(closed economy)模型的限制時,政策變數對總體經濟變數沒有同 期影響,然而,總體經濟變數對政策變數有同期影響。因此,同期矩陣內的相關係數 零限制設定,在認定模型時將第一列的產出與第二列的通貨膨脹排序於利率之上,其 中,國內產出代表本國總合需求關係,通貨膨脹為國內總合供給關係,此二列代表國 內商品市場均衡的方程式(Sim and Zha, 2006;Elbourne and Haan, 2006)。. 第三列為住宅價格方程式,若房價衝擊幾乎是不存在的,或者與總體經濟不相關. 23. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(37) 聯,則在模型內加入住宅價格變數是多餘的。然而,Bjornland and Jacobsen(2010)指 出,住宅價格對總體經濟變數以及利率有很大的貢獻程度,顯示住宅價格對模型的重 要性。. 第四列為股價方程式,Case et al. (2005)指出在一個成熟的經濟體系中,股票與總 體經濟以及住宅市場,三者間的關聯性是有意義的。總體而言,在住宅市場景氣時, 交易熱絡導致房價上漲;反之,不景氣時,住宅市場蕭條,造成房價下跌。不同類型 資產間具有明顯價格外溢效果(IMF, 2003),顯示在住宅市場景氣時,交易熱絡導致房 價上漲,由房價可得知住宅市場的景氣狀況,進而牽動股價的波動。. 第五列貨幣政策方程式中,將實質 GDP、消費者物價指數、住宅價格以及股票 價格的排序放在貨幣政策工具之前,表示在同期變數關係的限制上,代表總合經濟變 數會對利率產生同期的影響,採用「貨幣政策對當期經濟變數沒有影響」的認定假設。 Svensson(1997)該文強調貨幣政策傳遞機制中,貨幣衝擊對產出或者通貨膨脹同期不 會造成影響,說明利率對國內變數的影響具有遞延(lag)效果,而總體經濟的變動對貨 幣政策決策者會立即反應。Bjornaland and Jacobsen 於 2008 年建立一個傳統封閉經濟 模型,將資產價格與總體經濟變數排序於利率之上。因此,我們設定模型如下式:. S11. 0. 0. 0. 0. etln GDP. S 21. S 22. 0. 0. 0. etln CPI. S 31. S 32. S 33. 0. 0. S 41. S 42. S 43. S 44. 0. etln STOCK. S 51. S 52. S 53. S 54. S 55. etRATE. vt =. etln HP. (4-3)5. 5. 事實上下三角的 S 矩陣,即對 矩陣作 Cholesky 分解。. 24. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(38) 第二節 SVAR 之設定. 本節將建立一個 SVAR 模型,設定各變數的同期參數限制式,模型內有 12 個參 數限制為零,這些零限制式是假設某變數在同期內不受另一變數的影響。SVAR 探討 的主要觀點為貨幣政策的實行對於住宅以及股票這兩項資產的影響差異。本節將針對 SVAR 模型與遞迴式 VAR 模型認定的不同之處( S 53 , S 54 , S 35 , S 45 , S 31 , S 32 )說明 模型的設定。依據 Sims(2002)指出在認定 SVAR 模型時,必須根據經濟理論基礎設定 變數間的關係,對於 S 矩陣作短期限制。. 過去文獻多數認為房價和貨幣政策之間具有相互影響的關係,但大部分探討房價 的研究中忽略了同時期的問題。Monetary Policy Committee(2004)指出房價未預期的升 高(unexpected acceleration),將促進短期的消費及產出的成長,因而帶動通貨膨脹的 產生,進而影響貨幣政策。未預期的房價衝擊會加劇通貨膨脹,意味著房價的干擾對 貨幣政策影響的可能性,因此,房價的衝擊至少在一年內對利率造成影響,顯示利率 與房價的關係可能具有時間遞延效果(Bjornaland and Jacobsen, 2009)。由以上論述說 明了,房價不會立即性地影響利率,因此在模型中,將住宅價格對利率的同期影響限 制為零,即設定 S 53 0 。Bjornaland and Jacobsen(2008)指出,由於金融市場自由化的 關係,提升了資產價格的發展(developments),股票與住宅在貸款部門成為主要的擔 保品,由於股票與住宅同為總體經濟中的重要資產,因此本文將股價對利率的同期關 係設定為零,與房價對利率的同期關係相同( S 53 0 ),即設定 S 54 0 。. Goodhart and Hofmann(2001) 與 Giuliodori(2005)假定貨幣政策衝擊對房價有立 即性的影響,該理論預測資產價格被當作前瞻性變數(forward looking variable),因應 貨幣政策的衝擊,資產價格能立即做出反應。Elbourne(2007)分析貨幣政策與房價之 關係,指出英國受到暫時性的國內利率衝擊,房價會立即地作出反應。Bjornaland and. 25. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(39) Jacobsen(2008)利用 SVAR 模型分析資產價格在貨幣政策傳遞機制中的角色,指出貨 幣政策衝擊對實質股價具有立即性的顯著負向關係。為了確認所有衝擊,Rigobon and Sack(2003)與 Bjornland and Leitemo(2008)將利率對資產價格(股價與房價)保留同期 關係。因此,本文在模型中將利率對資產價格保留同期關係,即設定 S 35 0,S 45 0 。. 曾怡惠(2007)研究結果顯示,房市的調節不像民生消費能對當期的經濟情勢迅速 反應並調整,Elbourne(2007)將代表產出與物價的二項變數,設定為對房價不具有同 期影響,限制同期房價只會因應國內貨幣變數(利率、 M 0 )產生立即性的影響,並 認為房地產市場不完全受國內變數所影響,因此於模型中加入國際變數,但是並沒有 改變估計結果,該文實證結果顯示,產出與物價對同期房價的貢獻程度極小。因此, 本研究限制 S 31 0 以及 S 32 0 。本文之 SVAR 模型設定如(4-4)式所示:. S11. 0. 0. 0. 0. etln GDP. S 21. S 22. 0. 0. 0. etln CPI. 0. 0. S 33. 0. S 35. S 41. S 42. S 43. S 44. S 45. etln STOCK. S 51. S 52. 0. 0. S 55. etRATE. vt =. etln HP. (4-4). 26. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(40) 第五章. 資料來源與描述. 本章第一節說明實證資料的來源與說明;第二節為資料處理,利用各變數原始值 (level)以及 HP(Hodrick-Prescott)分解後之序列圖與單根檢定結果,說明資料的性質以 及處理過程。. 第一節 資料來源與說明. 本文針對台灣在 1993 年第一季至 2010 年第二季,共 70 筆季資料進行研究,實 證模型的五個變數包含:實質 GDP 經季節調整後取自然對數、消費者物價指數經季 節調整後取自然對數、信義房地產指數取自然對數、加權平均股價指數取自然對數以 及放款加權平均利率。其中,實質 GDP 與消費者物價指數來自台灣經濟新報(TEJ)資 料庫;加權平均股價指數來自台灣證券交易所;放款加權平均利率以中央銀行所公佈 之資料為依據。. 本文住宅價格之資料,係採用信義房地產指數來表示。該指數以特徵價格函數理 論為基礎來編製,以去除異質性之問題(排除偏差樣本,如屋齡偏高之成交物件)。 信義房地產指數以中古屋市場為主(包括公寓、電梯大樓物件,排除預售物件),該 指數為目前較具可信度及資訊公開化之成屋價格指數,故本文以信義房地產指數進行 分析。變數說明與資料來源請參見表 5-1。. 表 5-1 變數資料說明 變數 ln GDP ln CPI. ln HP ln STOCK. RATE. 說明. 資料來源. 實質 GDP 取自然對數 消費者物價指數取自然對數 信義房地產指數取自然對數 加權平均股價指數取自然對數 放款加權平均利率. 台灣經濟新報(TEJ)資料庫 台灣經濟新報(TEJ)資料庫 信義不動產企劃室 台灣證券交易所 台灣中央銀行. 27. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

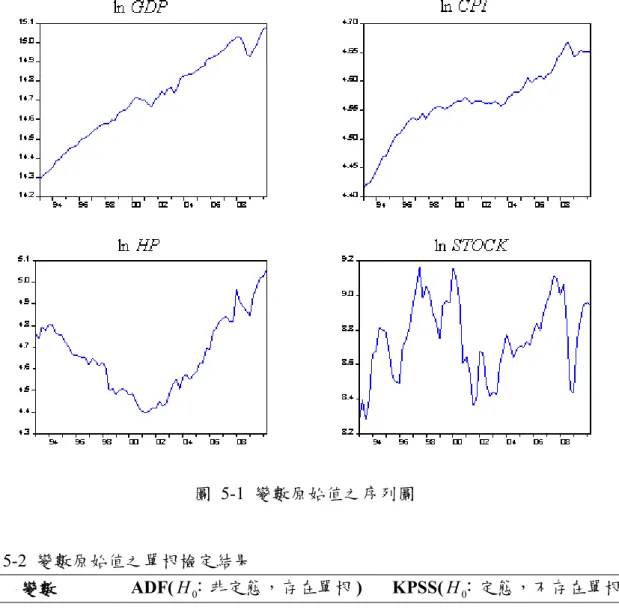

(41) 第二節 資料處理. 由於是時間序列資料,在進行實證研究前,需先以單根檢定法檢定所研究的變數 是否為定態,否則可能會存在「虛假迴歸」(spurious regression)的問題,6即使參數估 計值顯著異於零,在經濟理論上卻不具任何意義。本文採用 ADF 檢定及 KPSS 檢定 兩種統計量檢定時間序列變數是否為定態。若非為定態,經 HP 分解後,再做定態檢 定。HP 分解可將非定態之時間序列資料,分解成定態與非定態二部分。本文實證時 將使用 HP 分解後之定態部分,作為實證分析資料。. 從圖 5-1 變數原始值之序列圖與表 5-2 原始值之單根檢定結果,可得知 ln GDP 、 ln CPI 、 ln HP 原始序列皆具有單根,為非定態的時間序列,因此,進行 HP 分解後,. 再做單根檢定。 ln STOCK 屬定態的時間序列故不做 HP 分解。. 6. 用迴歸方式檢定或估計實證模型的時候,如果所採用的時間序列變數不是定態,則迴歸估計的結果 很有可能使原本毫無因果關係的變數之間,出現假性的因果關係,即是出現迴歸係數顯著異於零,且 解釋能力 R 2 也很高的情況。亦即,兩個毫不相干的變數,只因為具有隨機趨勢,就會估計出一個不 存在的相關性(Gujarati, 2006)。. 28. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(42) 圖 5-1 變數原始值之序列圖. 表 5-2 變數原始值之單根檢定結果 ADF( H :非定態,存在單根 ) 變數 0 ln GDP ln CPI. ln HP ln STOCK. -1.12 -2.80* 0.56 -3.35**. KPSS( H :定態,不存在單根 ) 0 1.10*** 1.01*** 0.38* 0.17. “***”、“**”、“*”分別表示 1%、5%與 10%顯著水準下,ADF 檢定拒絕存在單根的虛無假設; KPSS 檢定拒絕不存在單根的虛無假設。. 29. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(43) 圖 5-2 為 HP 分解後之序列圖與表 5-3 HP 分解後之單根檢定結果可得知,無論 是 ADF 檢定或是 KPSS 檢定,均證實實質 GDP、消費者物價指數以及信義房地產指 數經 HP 分解後成為定態之時間序列資料。. 圖 5-2 HP 分解後之序列圖. 表 5-3 HP 分解後之單根檢定結果 ADF( H :非定態,存在單根 ) 變數符號 0 ln GDP ln CPI. ln HP. -4.53*** -2.97** -4.44***. KPSS( H :定態,不存在單根 ) 0 0.04 0.08 0.08. “***”、“**”、“*”分別表示 1%、5%與 10%顯著水準下,ADF 檢定拒絕存在單根的虛無假設; KPSS 檢定拒絕不存在單根的虛無假設。. 30. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

(44) 第六章. 實證結果分析. 在時間序列資料中,落後期數的確定與穩定性具有密切相關。在向量自我迴歸模 型中,Eviews 提供了最常用的 LR(likelihood ratio)檢驗統計量,最終預測誤差(final prediction error criterion,FPE),AIC(Akaike info criterion)訊息準則,SC(Schwarz criterion)訊息準則與 HQ(Hannan-Quinn criterion)訊息準則來選定落後期數。落後期數 越長,模型中待估的參數就會越多,自由度就會越少。因此,應在落後期數與自由度 之間尋求一種平衡。一般根據 AIC,SC 與 HQ 信息量取值最小的準則來確定模型的 期數。然而,FPE 的優點在於,它平衡了選擇落後期數造成偏離性的風險,和選擇高 落後期數所造成方差增大的風險。. 從表 6-1 得出了 0~6 階 VAR 模型的 LR,FPE,AIC,SC,與 HQ 值,說明了有 一半的準則選出來的落後期數為 1 期,根據落後期數選取準則,可將 VAR 模型的落 後期數定義為 1 期進行模型估計。 表 6-1 VAR 模型落後期數選取準則 Lag. LogL. LR. FPE. AIC. SC. HQ. 0 1 2 3 4 5 6. 386.280 675.802 701.049 712.803 729.208 758.277 780.844. NA 524.759 41.814* 17.632 22.043 34.520 23.273. 4.60e-12 1.19e-15* 1.19e-15 1.87e-15 2.64e-15 2.62e-15 3.44e-15. -11.915 -20.181 -20.189* -19.775 -19.506 -19.634 -19.558. -11.746 -19.169* -18.334 -17.076 -15.965 -15.248 -14.330. -11.849 -19.783* -19.458 -18.712 -18.111 -17.907 -17.498. 以“ * ”表示依據相對應準則選取出來的落後期數。. 31. Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com).

數據

+7

相關文件

“ Numerical studies of hyperbolic IBVP with high-order finite difference operators satisfying a summation by parts rule.”.. “High-order finite difference methods,

The stack H ss ξ (C, D; m, e, α) was constructed in section 2.3.. It is a smooth orbifold surface containing a unique orbifold point above each ℘ i,j.. An inverse morphism can

we use data (random sample) to test if the data provides significant evidence to reject the null hypothesis.. If X > c reject

H.. In contrast to the two traditional mechanisms which all involve evanescent waves, this mechanism employs propagating waves. This mechanism features high transmission and

It is well known that the Fréchet derivative of a Fréchet differentiable function, the Clarke generalized Jacobian of a locally Lipschitz continuous function, the

展望今年,在課程方面將配合 IEET 工程教育認證的要求推動頂石課程(Capstone

本系已於 2013 年購置精密之三維掃描影像儀器(RIEGL

H., Liu, S.J., and Chang, P.L., “Knowledge Value Adding Model for Quantitative Performance Evaluation of the Community of Practice in a Consulting Firm,” Proceedings of