義守大學管理學院管理碩士在職專班

Postgraduate Programs in Management

I-Shou University

碩 士 論 文

我國營造與不動產業的經營效率分析

Measuring the operational efficiency of construction

and real estate industry in Taiwan

指導教授:蔡明智 博士

指導教授:方文星 博士

研 究 生:劉祐廷

義守大學管理學院

管理

碩士在職專班

碩士論文

研究生:劉祐廷

題 目:我國營造與不動產業的經營效率分析

業經本委員會審議通過

論文考試委員會委員

中 華 民 國

104

年

5

月

i

謝 辭

兩年研究所時間過得很快,轉眼之間已經畢業了,感謝這兩年來一起上課的同學們, 互相勉力支持,也感謝論文指導老師的教導,從一個寫論文的新手,到使我順利寫完這 篇論文,並順利畢業,也特別謝謝所有曾經幫助過我的人,並致上最誠摯的謝意。 劉祐廷 謹誌於 義守大學 PMBA 碩士在職專班 西元 2015 年 06 月ii

摘 要

根據內政部營建署的統計,截至 2014 年第二季為止,我國營造業的規模,已達到 16,987 家,資本額總計新台幣 6,571 億,而營造業與金融保險不動產業,佔我國生產毛 額 GDP 的比率,分別為 2.98%與 15.78%。顯示該產業在我國整體經濟中,一直扮演重 要的角色。但近年來,我國經濟的發展遲緩、物價上漲及政府政策的改變,對不動產業 與營造業造成相當的衝擊。因此,如何在這兩項產業中,找出指標性企業,使得產業內 各企業能有良好的學習典範,是值得研究探討的議題。本研究以二階段資料包絡分析 (data envelopment analysis, DEA)模式,分析我國上市、櫃 70 家不動產業與營造業廠商的 經營效率與獲利能力,針對經營效率較差或獲利能力較差的公司,提出改善建議,並將 上市、櫃公司的各項效率值做比較分析,並以保證範圍模式(assurance region, AR)及折衷 權重模式(common compromise weights, CCW)做進一步排序比較,最後再分析比較各上 市、櫃公司的經營效率與獲利能力之間的關係。結果可供各營造業與不動產業的經營者, 作為爾後經營、改善之參考。iii

Abstract

According to the statistics of the Construction and Planning Agency, Ministry of the Interior, up to the second quarter of 2014, the scale of construction industry in our country has reached 16,987 companies; total capital reached NT$ 657.1 billion. The percentage of construction industry and real estate industry to the gross domestic product (GDP) were 2.98% and 15.78%, respectively. It reveals that these industries have been playing an important role to the overall economy. However, the slow economic development in recent years, inflation, and the changes of government policies has caused considerable impact on the real estate industry and the construction industry. Therefore, how to identify the indicators of enterprises in these two industries so that other enterprises have a good learning model is an interesting research topics worth to investigate. Using two-stage data envelopment analysis (DEA), this study tries to analyze the operational efficiencies and profitability of seventy companies in real estate industry and the construction industry, and provide recommendations of improvement for those inefficient companies. Then, compare the operational efficiency and profitability of listed company and over-the-counter (OTC) company. At last, distinguish and sort those efficient companies by assurance region (AR) model and common compromise weights (CCW) model. Results can be used as recommendations for the managers in construction industry and real estate industry.

Keywords: efficiency assessment, real estate industry, construction industry, data envelopment analysis.

iv

目 次

第一章 緒論

第一節 研究背景與動機 ... 1

第二節 問題陳述與研究目的 ... 4

第三節 研究重要性 ... 4

第二章 文獻探討

第一節 營造工程業與不動產業概述與特性 ... 5

第二節 營造工程業與不動產業經營分類 ... 8

第三節 經營績效評估之探討 ... 10

第三章 研究方法

第一節 研究設計 ... 16

第二節 資料包絡分析法 ... 17

第三節 資料樣本選取及簡介 ... 26

第四節 DEA 二階段變數操作 ... 31

第五節 DEA 二階段模式資料相關分析 ... 33

第四章 實證研究

第一節 敘述性統計 ... 35

第二節 效率分析 ... 36

第三節 第一、二階段分析之比較 ... 70

v

第五章 結論與建議

第一節 研究結論 ... 72

第二節 研究限制 ... 75

第三節 後續研究建議 ... 75

參考文獻

中文部分 ... 76

英文部分 ... 77

網頁部分 ... 78

附錄

附錄 A 第一階段上市、櫃投入產出數據... 79

附錄 B 第二階段上市、櫃投入產出數據... 81

vi

表 次

表 1-1 營造業家數及資本額計………1

表 1-2 GDP 產業產值及成長率………2

表 1-3 營造業及各細項產業之銷售額概況………3

表 2-1 營造業行業標準分類………5

表 2-2 不動產行業標準分類………7

表 2-3 以資料包絡分析法評估績效論文之彙整………13

表 2-4 以資料包絡分析法二階段評估之論文………15

表 3-1 研究樣本簡介………26

表 3-2 變數定義表………32

表 3-3 Pearson 相關係數代表意義………33

表 3-4 第一階段相關係數表………33

表 3-5 第二階段相關係數表………34

表 4-1 上市櫃營建類股公司第一階段投入項之敘述性統計………35

表 4-2 上市櫃營建類股公司第一階段產出項之敘述性統計………35

表 4-3 上市櫃營建類股公司第二階段投入項之敘述性統計………36

表 4-4 上市櫃營建類股公司第二階段產出項之敘述性統計………36

表 4-5 CCR 個別效率分析值(第一階段)

.……….37

表 4-6 CCR 個別效率分析值(第二階段)………..39

vii

表 4-7 第一階段經營無效率公司的改善建議值……….42

表 4-8 第二階段獲利無效率公司的改善建議值……….44

表 4-9 BCC 效率分析值(第一階段)………...47

表 4-10 BCC 效率分析值(第二階段)……….48

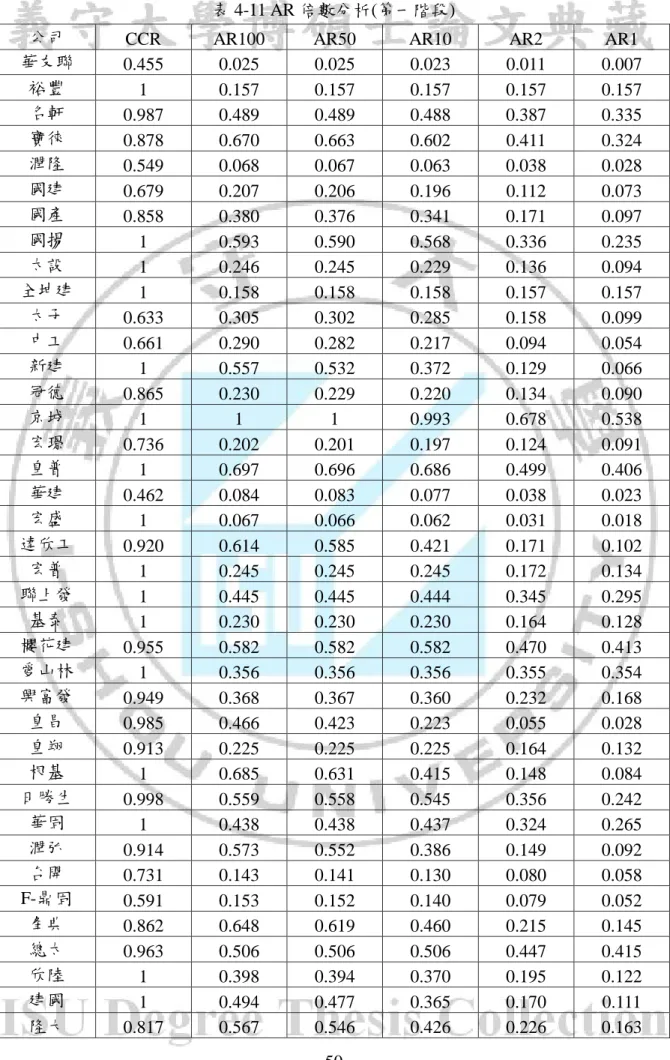

表 4-11 AR 倍數分析(第一階段)………50

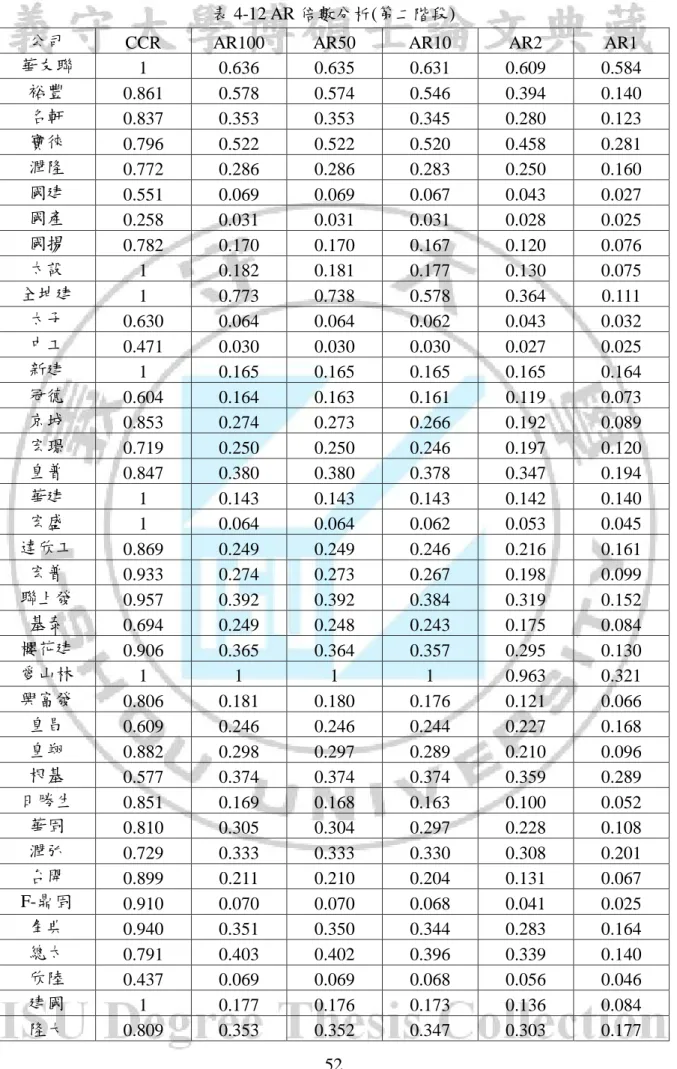

表 4-12 AR 倍數分析(第二階段)………52

表 4-13 CCW 個別效率值………..54

表 4-14 第一階段 t 檢定……….59

表 4-15 第二階段 t 檢定……….59

表 4-16 第一階段敏感度分析(投入項)………..60

表 4-17 第一階段敏感度分析(產出項)………..63

表 4-18 第二階段敏感度分析(投入項)………..65

表 4-19 第二階段敏感度分析(產出項)………..67

viii

圖 次

圖 1-1 住展雜誌風向球分數走勢圖………...3

圖 2-1 營造業分類………...8

圖 2-2 不動產業分類………...9

圖 3-1 本研究流程圖………..16

圖 3-2 Farrell 效率前緣………...18

圖 3-3 本研究投入項與產出項架構………..31

圖 4-1 第一階段 CCR 與 CCW 比較圖……….57

圖 4-2 第二階段 CCR 與 CCW 比較圖……….58

圖 4-3 第一、二階段 CCR 矩陣圖………70

1

第一章

緒論

第一節 研究背景與動機

人類從古至今,生長居住在地球上,離不開的是這片土地與自然屏障,並經過世代 的進步,人類從自然洞穴穴居到木造建築,演變至現代鋼筋混泥土造建築,技術工法的 演變與世界各國發展的經濟建設,造就出營建工程的經濟產業,與不動產服務業;我國 自從國民政府來台後,開啟十大建設,發展經濟基礎與營建工程業,每年新設立的公司 也不斷的增加中,而經營不佳的公司也逐漸淘汰;根據我國內政部營建署營造業家數的 統計,截至 2014 年第二季,營造工程業的資本總額已達到 6,571 億(內政部營建署,2014), 如表 1-1 所示,佔我國總體經濟國內生產毛額(Gross Domestic Product, GDP)的 2.98%, 年增率為 3.53%;而相關不動產業,根據行政院主計總處的統計,截至 2014 年第二季為 止,金融保險不動產業,所佔 GDP 為 15.78%,年增率為 2.70%(行政院主計總處,2014), 如表 1-2 所示;由不動產業與營造工程業的 GDP 與年增率可知;兩者的產值與成長率 在我國的經濟佔有很重要的角色。 表 1-1 營造業家數及資本額統計 營造業家數及資本額 2014 年第二季 綜合營造業 單位:家;新台幣萬元 甲 等 家 數 2,373 資本額 32,407,089 乙 等 家 數 1,227 資本額 2,119,451 丙 等 家 數 6,508 資本額 3,524,605 專業營造業 家 數 380 資本額 26,861,798 土木包工業 家 數 6,499 資本額 797,060 總 計 家 數 16,987 資本額 65,710,003 資料來源:依據內政部營建署建築管理組資料彙編。2

表 1-2 GDP 產業產值及成長率(GDP Products Value & Growth Rate)

年 Year 2009 2010 2011 2012 2013 2014 第二季 國內生產毛額 GDP 按 95 年價格計算 GDP (新臺幣十億元)(Bil. NT$) 12,834 14,215 14,811 15,030 15,344 3,894 GDP 成長率 GDP Rate of Change -1.81% 10.76% 4.19% 1.48% 2.09% 3.74% 營造業 Construction 占 GDP(/GDP) 2.69% 2.81% 2.91% 2.85% 2.89% 2.98% 營造業年增率 Construction

Annual Rate of Change -6.84% 11.81% 2.16% -2.31% 1.24% 3.53%

金融保險不動產

Finance Insurance Real Estate 占 GDP(/GDP)

15.60% 15.01% 15.23% 15.17% 15.14% 15.78% 金融保險不動產年增率

Finance Insurance Real Estate Annual Rate of Change

-2.49% 4.59% 2.28% 1.58% 2.75% 2.70% 資料來源:行政院主計總處,中華民國臺灣地區國民經濟動向統計季報。中華經濟研究 院。(2009 年~2014 年) 註:2014 年統計到第二季。 在我國營造工程相關產業,每家公司廠商經營型態有所不同,彼此之間的競爭力, 隨著生產、銷售、轉型,進而發展進入國際領域;不動產服務業也伴隨著建築工程產業, 銷售、估價、土地開發、投資等,發展軟實力,兩者對我國經濟影響是缺一不可,而觀 察近四年營造業的銷售額;2013 年 1~6 月我國營造業銷售額較 2012 年同期微幅下滑 0.21%,且回顧 2011~2012 年該銷售額增幅早已呈現持續收斂態勢,顯示我國營造業營 運動能明顯轉弱(林進南,2013),而其它細項產業銷售額,土木工程業在 2013 年 1-6 月 的年增率,較 2012 年的年增率大幅下滑 12.26%,如表 1-3 所示,影響我國的經濟層面 與整體營造工程產業相當明顯。是否為近年政府政策的影響?或是整體經濟環境的影響 ?或是各別廠商經營能力所造成?而經營者的決策也會決定企業的生存競爭力,因此要 讓相關產業在國際市場競爭,勢必考驗著各家公司經營者的智慧與決心。

3 表 1-3 營造業及各細項產業之銷售額概況 營造業及各細項產業之銷售額概況 單位:% 產業別 2010 年 2011 年 2012 年 2013 年 1-6 月 比重 年增率 比重 年增率 比重 年增率 比重 年增率 土木工程業 40.27 17.24 38.43 0.69 37.15 -2.66 32.81 -12.26 建築工程業 13.13 11.88 13.24 6.41 14.00 6.40 15.15 11.00 機電及管道工程業 20.62 15.66 20.97 7.35 20.49 -1.60 22.31 5.55 最後修整工程業 15.07 21.28 14.58 2.06 14.18 -2.04 14.34 1.78 其它營造業 10.91 12.85 12.78 23.58 14.18 11.75 15.40 10.40 營造業 100.00 16.27 100.00 5.52 100.00 0.69 100.00 -0.21 資料來源:財政部統計資料庫、台經院產經資料庫整理,林進南(2013/09)。 我國不動產業與營造建築業,是密集相關;相輔相成的,依據中華民國行業標準定 義解釋,不動產業是指從事不動產開發、經營、管理等行業,在我國經濟體也佔有一席 之地,近年來我國政府實施不動產實價課稅,影響相關建築產業、房仲業、不動產銷售 額等;而住展房市風向球分數於 2014 年 1 月來到 31.6 分,如圖 1-1 所示。(劉佩真, 2014)我國不動產房市,由圖 1-1 可知,雖然在 2014 年的 2、3 月,有明顯回升,但是在 4 月又跌落,顯示我國的房地產景氣仍偏弱,雖然我國政府實施打房政策,目的是要回 復平穩的房價,但是真正的成效如何,是打掉不動產業經濟,還是實現公平正義,都還 有待時間去證明,也牽動著我國不動產業與營造工程業的生存,因此要如何在產業內評 估經營優良的公司企業,也是值得探討的議題。 圖 1-1 住展雜誌風向球分數走勢圖(數值單位為分數) 資料來源:住展雜誌、台灣經濟研究院產經資料庫整理,劉佩真(2014/06)

4 我國上市櫃公司,是需要經過政府主管機關,法令規範所核准的,因此會是所有不 動產業與營建工程業,最具有指標性的公司,但是要如何在這項產業中保持競爭優勢, 這也考驗著經營者的能力與智慧,因此,本研究希望探討我國上市櫃公司營建類股經營 能力,藉由各家上市櫃公司所公佈的財報,來分析探討領先的指標性公司。

第二節 問題陳述與研究目的

如前所述,本研究擬探討我國不動產業與營造工程業各上市櫃企業的經營能力,以 各公司公開的財務資料,分析各上市櫃公司的經營效率及獲利能力,以二階段資料包絡 分析法(Data Envelopment Analysis, DEA),來分析上市櫃公司,經營是否有效率,本研究 的目的可簡單敘述如下: (1)瞭解各公司的經營現況,評估上市櫃公司,經營效率優劣。 (2)評估各公司的獲利能力與經營能力,針對經營、獲利能力較差的公司,提出改善建議。第三節 研究重要性

我國不動產業與營造工程業,是橫跨傳統產業與服務業,涵蓋範圍非常廣泛,國內 的公共工程重大建設、水利工程、水土保持、公路造橋建設、住宅、休閒育樂設施等, 都離不開營造工程業,也是我國重要的經濟基礎;而不動產業創造出營造工程業的軟實 力,舉凡房仲服務業、不動產開發、不動產物業管理投資、不動產估價與交易等,兩者 造就我國經濟產值 GDP 分別為 2.98%與 15.78%(表 1-2),但隨著政府的政策,國內外投 資廠商的競爭,以及外在隱性條件的影響,讓每家上市櫃公司的經營績效,會隨著許多 環境因素、時間、條件,而有所變化;在我國,雖然有股市公開資訊觀測站,與台經院 產經資料庫,可參閱國內各家公司財報數據,某幾項的財報數據表現亮眼,是否就代表 公司的經營績效為最佳?國內的投資人與散戶,要如何評估這家公司經營的好壞?故本 研究採二階段資料包絡分析法(Data Envelopment Analysis, DEA),以近期 2013 年所公佈 財報數據,分析我國上市櫃營建業各 70 家公司的經營效率,並找出經營能力與獲利能 力績效最佳的公司,具有指標性,讓同產業公司與經營者,有檢討改善的空間,亦期望 能使我國經濟成長更為進步。5

第二章 文獻探討

第一節 營造工程業與不動產業概述與特性

我國在營造工程業的發展,隨著時代進步,技術純熟,讓這項傳統產業帶動我國的 經濟發展,營造工程業包含的範圍相當廣泛,包含土木工程、建築工程、都市計畫等, 與人類日常生活息息相關,最直接與間接就是營造工程相關的部分,因此營造業定義在 我國行政院主計總處行業標準分類(第九次修訂)中,如表 2-1 所示。 表 2-1 營造業行業標準分類 編號 名稱 定義 F 大類 營造業 從事建築及土木工程之興建、改建、修繕等及其 專門營造之行業。 41 中類 410 小類 4100 細類 建築工程業 從事住宅及非住宅建物之興建、改建、修繕等行 業。焚化廠、廢棄物處理廠、工業廠房、預鑄房 屋、室內運動場館、機械式停車塔及靈骨塔之營 造亦歸入本類。 42 中類 土木工程業 從事道路、橋樑、公用事業設施、港埠等土木工程之興建、改建、修繕等行業。預鑄結構體營造 亦歸入本類。 421 小類 4210 細類 道路工程業 從事鐵路、公路、隧道、坑道、橋樑等工程之興建、改建、修繕等行業。道路標示工程亦歸入本 類。 422 小類 4220 細類 公用事業設施工程業 從事水、電、燃氣及電信等公用事業之配送線 路、管道及其建物之整體結構工程之興建、改 建、修繕等行業,如水庫、灌溉系統、自來水淨 水場、污水處理廠、發電廠、電力及電信等公用 事業設施工程。水井鑽鑿亦歸入本類。 429 小類 4290 細類 其他土木工程業 從事道路工程及公用事業設施工程業以外土木 工程之興建、改建、修繕等行業,如水道、堤壩、 港埠、煉油廠、電力及電信傳送塔、遊樂區及各 種室外運動(球)場等營造及土地填築、河道開 鑿、港灣疏濬等工程。涉及增設道路、公共設施 等之土地劃分工程亦歸入本類。 43 中類 專門營造業 從事建築及土木特定部分工程之行業,如整地、 基礎、結構、庭園景觀、建築設備安裝、最後修 整等工程。附操作員之營造設備租賃亦歸入本 類。6 表 2-1(續)營造業行業標準分類 編號 名稱 定義 431 小類 4310 細類 整地、基礎及結構工 程業 從事建物及結構體拆除、岩石開鑿、土方、基礎、 預拌混凝土、鋼構、帷幕牆、石作、煙囪等工程 之行業。石油及天然氣以外之礦場非自辦準備 作業亦歸入本類。 432 小類 4320 細類 庭園景觀工程業 從事公園、庭園景觀工程之興建、改建、修繕等行業,如設置人造草皮或營造步道、圍籬、塑像、 噴泉、假山堆製及池沼開鑿等景觀工程。 433 小類 機電、管道及其他建 築設備安裝業 從事建物及土木工程結構體基本設備之安裝、 維修等行業,如機電設備、電信線路、電力線路、 冷凍系統、通風系統、空調設備、管道等工程。 4331 細類 機電、電信及電路設 備安裝業 從事建物及土木工程結構體之機電設備、電信 線路及電力線路之安裝、維修等行業,如電梯、 電扶梯、自動門、監視系統、消防警報系統、電 力、電纜及電話線路、公路號誌等安裝工程。 4332 細類 冷凍、空調及管道工 程業 從事冷凍、通風系統及空氣調節設備之安裝、維 修,及下水道、各種配送管道末端之接管、配管 等工程之行業。消防自動噴水系統、飲用水設 備、廚房及衛浴管道之裝修工程亦歸入本類。 4339 細類 其他建築設備安裝業 從事 4331 及 4332 細類以外建物及土木工程結構體基本設備之安裝、維修等行業,如避雷針及 其導線、共同天線及家用衛星接收器等工程。 434 小類 4340 細類 最後修整工程業 從事建物及土木工程結構體之室內、外最後修 整工程之行業,如防水、隔熱、隔音等隔離工程、 門窗安裝、玻璃鑲嵌、油漆粉刷、壁紙張貼、瓷 磚黏貼、地板安裝、廚具安裝、系統櫥櫃安裝等 工程。 439 小類 4390 細類 其他專門營造業 從事 431 至 434 小類以外專門營造之行業,如鷹架、模板、起重、房屋遷移、工作平台架設等 工程。附操作員之營造設備租賃亦歸入本類。 資料來源:行政院主計總處行業標準分類(第九次修訂)(2014/09) 營造業之產業特性: (1) 易受政府政策與推動重大工程計畫之影響。 (2) 業務來源不穩定,無特定業主。 (3) 競標為取得業務的主要方式。 (4) 業務單一性高。 (5) 生產工時較長,工程分包細,各小包業務差異性大(吳濟華、何柏正、黃元璋,2008)。

7 我國不動產業是屬於服務業,與金融、土地開發、經營管理等相關,範圍相當廣泛, 而國內在不動產交易熱絡的程度,會受到政府政策影響,如:土地稅制、實價登錄、抑 制房價政策等,影響國家經濟體甚鉅,因此不動產業定義在我國行政院主計總處行業標 準分類(第九次修訂)中,如表 2-2 所示。 表 2-2 不動產行業標準分類 編號 名稱 定義 L 大類 不動產業 從事不動產開發、經營及管理等行業。 67 中類 670 小類 6700 細類 不動產開發業 從事不動產開發、住宅、大樓及其他建設 投資興建、租售業務等行業。 68 中類 不動產經營及相關服務業 從事不動產經營及管理等行業。 681 小類 不動產經營業 從事不動產買賣、租賃及經紀之行業。 6811 細類 不動產租售業 從事自有不動產買賣或租賃,及不動產轉 租賃之行業。不涉及增設道路、公共設施 等不動產劃分而出售之行業亦歸入本類。 6812 細類 不動產經紀業 從事不動產買賣、租賃之居間撮合或代理 之行業。 689 小類 其他不動產業 從事 681 小類以外不動產服務之行業。 6891 細類 不動產管理業 從事為他人管理不動產之行業。 6899 細類 未分類其他不動產業 從事 6891 細類以外之其他不動產服務之 行業,如不動產估價等。 資料來源:行政院主計總處行業標準分類(第九次修訂)(2014/09) 不動產仲介業的主要產業特性: (1) 需高度安全信賴:政府推動相關法令,以促進消費者交易安全與保障。 (2) 需高度資訊情報:需讓買賣雙方瞭解市場資訊,交易過程與相關法令規範。 (3) 產業進出障礙小:公司開辦營業成本低,技術層次不高,憑個人人脈關係。 (4) 政府扮演舉足輕重的角色:政府透過財政、貨幣、稅收,立法加以干預與制度化。 (5) 每一商品均有其特性(異質性高):每一個不動產物件,特性都不盡相同。 (6) 專業知識寬且廣:從業人員必須具備有專業知識,確保客戶的權益。 (7) 人力密集:整個市場產業需要投入大量人力、物力與時間,讓客戶充分瞭解市場。 (8) 帶動其它附屬性消費:買賣關係會產生周邊商機,如貸款、稅金、保險等。 (9) 為區域性產業:每個地區的不動產價格、特色都不盡相同(王琮珀,2008)。

8

第二節 營造工程業與不動產業經營分類

根據我國營造業法規定分類,營造業分為綜合營造業、專業營造業及土木包工業等, 亦將法規整理,如圖 2-1 所示。 圖 2-1 營造業分類 資料來源:全國法規資料庫、本研究整理 綜合營造業:係指經向中央主管機關辦理許可、登記,綜理營繕工程施工及管理等整 體性工作之廠商。 專業營造業:係指經向中央主管機關辦理許可、登記,從事專業工程之廠商。 土木包工業:係指經向直轄市、縣(市)主管機關辦理許可、登記,在當地或毗鄰地區 承攬小型綜合營繕工程之廠商。9

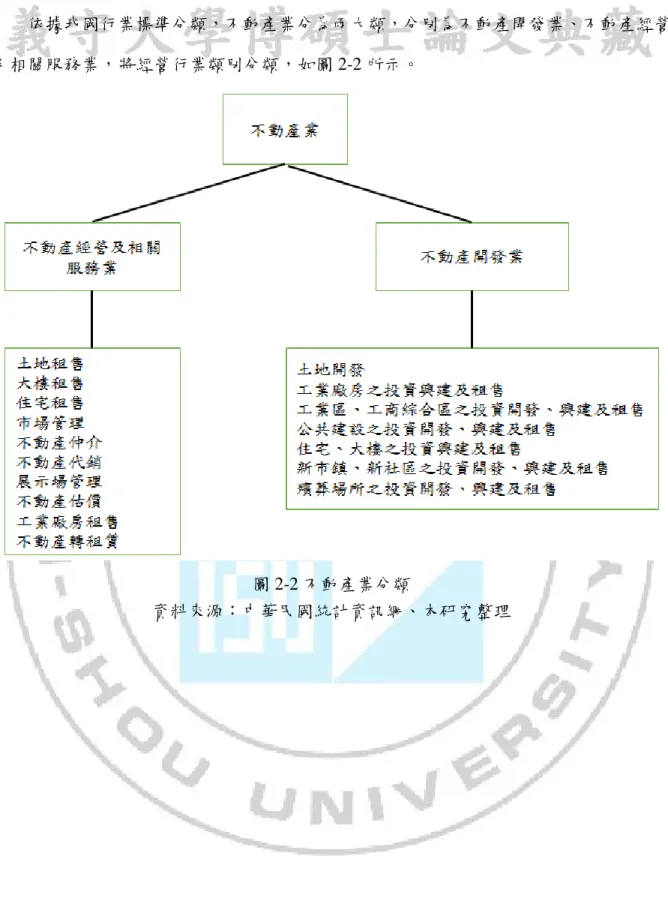

依據我國行業標準分類,不動產業分為兩大類,分別為不動產開發業、不動產經營 及相關服務業,將經營行業類別分類,如圖 2-2 所示。

圖 2-2 不動產業分類

10

第三節 經營績效評估之探討

在管理學中績效(performance)包含效能(Effectiveness)效率(Efficiency)兩種概念,其 中效能為達成目標程度,效率為達成目標所使用資源之程度,通常與生產力同義;效能 跟效率的定義如下:

效能(Effectiveness) = Output(實際產出)/ Input(計劃投入)

效率(Efficiency) = Output(實際產出)/ Input(實際投入)(薄喬萍,2008)

績效評估本質為管理活動中的控制功能,即產生變異時,則採取應變措施,並引導

個人或組織用激勵的方式,來達到目標的力量(許士軍,2000)。而效率就是「Do the thing

right」,以正確的方法做事,追求最低資源浪費,並達到高效率;而效能就是「Do the right

thing」,即做正確的事情,追求最高的目標達成率,來達成目標(Drucker,1966)。

常見的績效評估衡量的方法很多,一般常見的方法為: (一) 比率分析法(Ratio Analysis, RA)

利用各項指標值作相互比較,如比較最大產出和最小投入兩者所得之值,包括另兩

種比較法分別為財務比率分析法與生產比率分析法(孫遜,2004)。然而運用比率分析法

進行績效評估仍有其缺失,且會造成偏誤現象,故比率分析法是無法處理多投入、多產 出來衡量績效(李春長,林書正,2003)。

(二) 生產前緣法(Production Frontier Approach, PFA)

使用經濟學中之生產函數法,求得與受評估單位有關之生產函數,並以衡量受評估 單位之生產力,是有母數法之效率衡量,適用多投入與單一產出;優點為簡單明確,評 估結果較客觀,限制條件少,數理結構簡單與經濟意涵明確,缺點為皆須量化,且需較 多觀測點(孫遜,2004)。

(三) 迴歸分析法 (Regression Analysis, RA)

假設自變數與依變數其函數關係為線性、二次或其他型式,運用最小平方法,找出 自變數與依變數具有因果關係的迴歸線。然後比較各評估對象與迴歸方程式的殘差項差 異,評估彼此間的效率高低,適用於多項投入與單一產出,優點為分析客觀,可用來比

11

較差異及預測,亦不會將無效率當成有效率;缺點為受評估單位少時,無法找出最有效 率的單位,也無法同時處理多投入與多產出與改善績效的資訊(孫遜,2004)。

(四) 平衡計分卡 (Balanced Score Card, BSC)

在長期和短期目標下,將關鍵性績效指標、與企業所制定之策略相互結合,並在長 期與短期目標下對財務性與非財務性,外部構面和內部構面,落後指標與領先指標,主 觀與客觀面等績效指標間求得平衡,適用多項投入與單一產出,優點為關鍵因素可一併 考慮,成果可做為內部溝通,學習工具,缺點為評估效率之一,並非代表整體作業效率, 並不夠客觀公正(孫遜,2004)。

(五) 隨機性前緣法 (Stochastic Frontier Approach, SFA)

說明生產無效率的原因,除了在管理差異,或個別廠商技術所造成,亦需考量廠商 在實際生產過程中,遭遇隨機干擾之因素,故生產無效率需考量兩個部份,一為隨機造 成,另一即為技術或管理所造成的技術無效率,其優點為非廠商控制隨機性因素,較接 近實際的評估狀況,缺點為難以量化且需較多的觀測點(孫遜,2004)。

(六) 多準則決策 (Multi-Criteria Decision-Making, MCDM)

先依其處理的問題,設定為多屬性 (multiple attributes) 或多目標 (multiple criteria) 的各種形式,要估評的組織效率,為多項投入與多項產出衡量效率的良好方法,其優點 為評估效率時,可考量多屬性多目標符合時際情況,並可解決不確定因素,缺點為準則 間,權數值決定困難,並無法提供改善建議(孫遜,2004)。

(七) 總要素生產力分析法 (Total Factor Productivity, TFP)

將總體總要素生產力變動率,分解為代表產業內技術進步的總要素生產力加權平均 變動,與代表產業間技術進步的資源總配置效果,並進行總體與產業之間的生產力聯結 分析,適用於多投入與單一產出,優點為運用簡單容易,有客觀效率值解釋力,評估企 業生產力的綜合指標,缺點為無法分辨來自技術效率進步,或技術效率之變動(孫遜, 2004)。

12

(八) 資料包絡分析法 (Data Envelopment Analysis, DEA)

以多投入多產出,用數學模式求得生產邊界,將各個決策單位,自由選擇投入及產 出因子的權重,以效率前緣 (efficiency frontier)做為衡量的基礎,並可衡量各決策單位相 對效率,及相對無效率的程度,並提出相對效率的建議改善目標,進行評估,其優點為 可同時處理多投入多產出,並無需假設生產函數,以避免參數估計問題;缺點為投入項 與產出項變數需為正值,才具有分析性(孫遜,2004)。 資料包絡分析法應用範圍很廣,是在評估決策單位之經營績效,與相互之間的表現 效率,其特性與限制如下(薄喬萍,2007)。 特性:1.可同時處理多項投入與多項產出。 2.資料包絡是各受評單位所構成的效率前緣,所求得的效率值,為一種綜合加權 指標,與統濟學求得平均數意義不同。 3.使用資料包絡分析法,可瞭解受評單位資源使用狀況及產出情形,並提供使用 者參考。 4.投入與產出的加權值,由線性規劃所產出,不受人為因素影響較具公平性。 5.由各受評單位最佳之加權組合,形成生產效率前緣,不須預知生產函數。 6.不需預先設定投入與產出之函數關係。 7.滿足相對有效率之 DMU,其投入與產出效率值為 1 的要求。 限制:1.產出及投入變項的資料,雖可以不同單位,但需正確而可衡量。 2.受評估單位需同質性高,不同規模、背景之各單位不宜相互評估。 3.衡量的結果為相對效率,不是絕對效率,衡量投入或產出的效率,而非價值。 4.受評單位至少應為投入產出變數項的兩倍,否則易形成有效率單位太多,而不 能區別真正有效率的單位。 5.計算受評單位之相對效率,需建立線性規劃模式,因此投入項與產出項需符合 線性規劃之基本要求。 以資料包絡分析法評估經營績效之相關文獻整理如表 2-3 所示:

13 表 2-3 以資料包絡分析法評估績效論文之彙整 研究者 題目與樣本數 投入項 產出項 主要結論 李春長 林書正 (2003) 房屋仲介業營 運效率之研究-資料包絡分析 法之應用 1999~2001 年 62 家樣本數 店面坪數 非銷售人員 銷售人員 促銷費用 店面租金 銷售薪資 非銷售薪資 委託案件 銷售資歷 非銷售資歷 成交案件 佣金收入 1. 分析此三年間,屬於直營 系統之信義房屋,在整體 效率值、純技術效率值與 規模效率值皆比其它加盟 分店來得較好 2. 以 差 額 變 數 分 析 結 果 得 知,屬於直營體系之分店, 其委託案件與店頭租金有 顯著性過多。 3. 以敏感度分析得知,房屋 仲介業對佣金收入敏感度 較高,對非銷售人員薪資 及非銷售人員數敏感度較 低。 吳濟華 何柏正 黃元璋 (2008) 臺灣地區營造 業營運績效與 經營策略 2001~2005 年 29 家樣本數 資本額 資產總額 股東權益 員工人數 營業收入 稅後純益 資產報酬 股東權益 員工產值 獲利率 負債比例 真正純技術無效率的廠商為 13 家(44.7%),真正規模非效 率的廠商為 16 家(55.3%) , 說明是否由於規模擴張過速, 導致有規模偏大而需縮減情 形。 温盛淼 (2010) 能源耗用對臺 灣數位遊戲產 業經營績效影 響之研究-資料 包絡分析法的 應用 2008~2009 年 13 家樣本數 能源消耗支 出 固定資產淨 額 員工人數 非能耗營業 支出 營業收入 稅後淨利 1. 遊戲廠商有規模效率較差 的現象,可適度增加投入 項資源,以提升整體產值。 2. 在 能 源 消 耗 支 出 的 投 入 項,還有改善空間。 3. 在敏感度分析,能源消耗 支出,對技術效率與純技 術效率,影響程度較低; 在 VRS 對於純技術效率 的影響幾近於零。 4. 能源耗用對固定資產、員 工人數、營業支出,影響 程度較低。

14 表 2-3(續)以資料包絡分析法評估績效論文之彙整 研究者 題目與樣本數 投入項 產出項 主要結論 楊舒喬 (2013) 台灣不動產證 劵化基金之績 效評估 2008~2012 年 21 檔樣本數 交易費率 直接扣除額 年化標準差 淨值報酬率 1. 基金績效具有持續性。 2. 超效率 DEA 指標與 Sharpe 指 標 之 正 相 關 性 高 於 Jensen 指標。 3. 總要素生產力有明顯進步。 4. 交易費率改善幅度最大,其 次為年化標準差,最小為直 接扣除額。 5. 台新北美收益資產證劵化 基金(A)為相對有效率基金 而且穩健度高。 張勝杰 (2013) 汽車零組件產 業之效率評估 與典範建構 2011 年 33 家樣本數 研發費用 固定資產 員工人數 營業費用 營業成本 總資產 營收淨額 營業毛利 1. 有 11 家廠商為相對有效率。 2. 在 AR 模式,胡連精密為相 對有效率;在 CCW 模式, 鍾慶科技為相對有效率。 林英哲 (2014) 建設業在景氣 循環中之經營 績效評估 1999~2012 年 48 家樣本數 存貨 股東權益總 合 負債總額 營業成本 營業費用 營業收入淨 額 本期稅後淨 利 1. 各公司資本額不大,但規模 效率平均相當高。 2. 政府政策對產業影響相當 大。 3. 規模效率隨市場景氣變化, 景氣低時需適當調整投入, 視環境變化適度調整改變 策略,以穩健永續經營。 劉得宇 (2014) 跨國線上遊戲 產業經營績效 分析-資料包絡 分析法之應用 2009~2012 年 17 家樣本數 員工人數 資產總額 研發費用 推銷費用 營業收入 營業毛利 營業淨利 1. 比較各地區不同年度平均 效率值,南韓領先,台灣居 中,中國第三。 2. 實證結果顯示台灣線上遊 戲產業平均技術變革領先 其它兩個地區,但因平均技 術效率變動進步幅度不夠, 因此總要素生產力尚有成 長空間。 資料來源:本研究整理

15

近來 DEA 模式,已擴展到二階段模式績效評估,二階段 DEA 延續進行效率評估的 擴張模式,並導入中間值的概念,將受評單位分為兩項 DMU,將一階段所有產出,改 為二階段投入,而二階段 DEA 模式所得到的整體效率值,不僅可探討投入項至中間值 的生產效率,中間值至產出項的效率評估關係(Chen, Cook, & Zhu, 2010)。

將二階段資料包絡分析法相關運用之論文整理,如表 2-4 所示。 表 2-4 以資料包絡分析法二階段評估之論文 研究者 題目與樣本數 投入項 中間值 產出項 陳小龍 (2011) 台灣半導體產 業營運績效與 風險因子之研 究 2005~2009 年 63 家樣本數 員工人數 資產總額 股東權益總額 研究發展費用 營業收入淨額 營業毛利 稅後淨利 每股盈餘 柯文真 (2012) 兩岸產險業經 營效率之研究 2007~2010 年 14 家樣本數 營業費用 佣金費用 保費收入 準備金提存額 核保收益 投資收益 盧嘉宏 (2013) 矽晶太陽能產 業經營績效之 研究:台灣與 大陸實證 2007~2010 年 26 家樣本數 資產總額 營業成本 營業費用 固定資產 營業收入 稅後淨利 每股盈餘 資料來源:本研究整理

16

第三章 研究方法

第一節 研究設計

本研究對象,是針對我國股市公開發行,上市櫃營建類股公司,並使用資料包絡分 析法(Data Envelopment Analysis, DEA),分析各家公司的經營效率,並以台經院產經資 料庫中,所公佈各家公司企業經營財報數據,來加以分析研究;並以二階段模式,選擇 投入項與產出項,第一階段為分析產業公司內部經營效率,第二階段為分析產業公司獲 利的能力,並將投入項與產出項,分別以 CCR 模式、BCC 模式、差額分析、AR 模式、 CCW 模式、敏感度分析等,加以分析得到結論與建議,研究流程圖如圖 3-1 所示。

17

第二節 資料包絡分析法

資料包絡分析法的理論,奠基於義大利經濟學家 Pareto 於 1927 年所提出之包絡線 分析法觀念,由生產前緣來評估各受評估決策單位(Decision Making Unit, DMU)之相對 效率。Farrell(1957)提出的概念,將投入與產出的數據,經由數學規劃模式,求出生產效 率前緣,並評估各決策單位的效率值,但僅限於單一產出的衡量。而 Charnes, Cooper, & Rhodes (1978)延伸 Farrell 的理論觀念,建立一套數學評估模式,用來衡量在固定規模報 酬假設下,具有多項投入、多項產出之 DMU 的相對效率值,並稱為資料包絡分析法 (DEA)。包絡線的理論是將投入與產出的值,經由線型連接而成,所形成的曲線稱為效 率前緣線(Efficiency Frontier);而落在效率前緣上的值,則代表投入與產出是具有效率的, 反之距離效率前緣越大者代表越無效率(薄喬萍、蔡美英、蔡明智,2012;張勝杰,2013; 余文德、蔡宜靜,2006)。

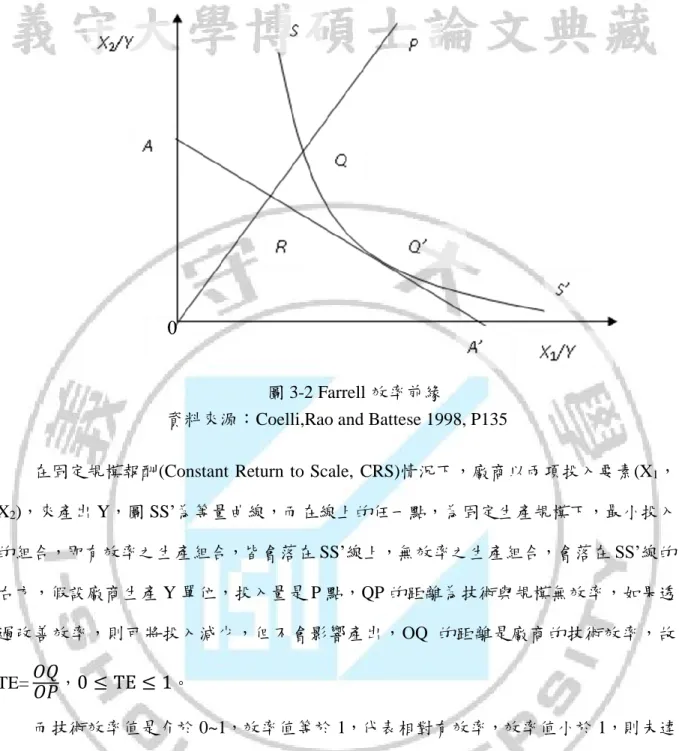

壹、Farrell 模式

由 Farrell(1957)所提出“The Measurement of Productive Efficiency"論文中的單一產 出多投入之概念,利用非預設的生產函數代替預設的生產函數來求出效率前緣,並將效 率分作兩個部分:

(1) 技術效率(Technical Efficiency, TE):即特定的投入,達到最大的產出能力。

(2) 分配效率(Allocative Efficiency, AE):在給定生產技術和投入要素相對價格成本,以 最適合比例分配投入要素生產之能力,即價格效率。

將此兩種效率合併之後即為總經濟效率(Economic Efficiency,EE)。

18

圖 3-2 Farrell 效率前緣

資料來源:Coelli,Rao and Battese 1998, P135

在固定規模報酬(Constant Return to Scale, CRS)情況下,廠商以兩項投入要素(X1,

X2),來產出 Y,圖 SS’為等量曲線,而在線上的任一點,為固定生產規模下,最小投入 的組合,即有效率之生產組合,皆會落在 SS’線上,無效率之生產組合,會落在 SS’線的 右方,假設廠商生產 Y 單位,投入量是 P 點,QP 的距離為技術與規模無效率,如果透 過改善效率,則可將投入減少,但不會影響產出,OQ 的距離是廠商的技術效率,故 TE= 𝑂𝑄𝑂𝑃,0 ≤ TE ≤ 1。 而技術效率值是介於 0~1,效率值等於 1,代表相對有效率,效率值小於 1,則未達 技術效率,Q 點在等量線上,但並非成本最低,成本最低點是等量線 SS’與等成本線 AA’ 的切點 Q’,Q 點雖然與 Q’點產量相同,但 Q’點的生產成本,卻比 Q 少了 QR,即 P 點 配置效率為:AE= 𝑂𝑄𝑂𝑅,0 ≤ AE ≤ 1。 總經濟效率(EE)=技術效率(TE)×分配效率(AE)= 𝑂𝑄 𝑂𝑃

×

𝑂𝑅 𝑂𝑄=

𝑂𝑅 𝑂𝑃19

貳、CCR 模式

Charnes et al., (1978)將 Farrell(1957)的理論基礎,原本單一投入、單一產出,評估技 術效率的方法,發展成可評估多項投入、多項產出的效率評估模式;在規模報酬固定下, 利用線性規劃(Fraction Linear Programming)模式,將所決策單位的投入項及產出項,給 予客觀及最有效率的數值,並得到最適合的生產效率前緣,以此來評估決策單位之相對 效率,稱為 CCR 模式。 若以 n 個性質相似的,決策單位 (DMU),每個皆有 m 個投入項,及 s 個產出項, 如果要評估第 K 個 DMU 的效率,即可以下列評估導向模式規劃出: (3-1) hk:第 k 個 DMU 的相對效率值,k=1, 2, …, n。。 yrk:第 k 個 DMU 的第 r 個產出項。 xik:第 k 個 DMU 的第 i 個投入項。 yrj:第 j 個 DMU 的第 r 個產出項。 xij:第 j 個 DMU 的第 i 個投入項。 urk:第 k 個 DMU 之第 r 項產出的權重值。 νik:第 k 個 DMU 之第 i 項投入的權重值。

ε:為極小的正數,Charnes 稱之為非阿基米德數(Non-Archimedean small number),通常 實際應用為ε =10-4或ε =10-6。

模式(3-1)為分數規劃模式,亦即非線性模式,此類模式缺點為運算不易,且可能有 無限多解,因此 Charnes, and Cooper, (1985)將此模式轉換成線性規劃模式:

0 , . ,..., 2 , 1 , 1 . 1 1 1 1

ik rk m i ij ik s r rj rk m i ik ik s r rk rk k v u n j x v y u s.t. x v y u h Max20 令函式 1 1

m i ik ikx v ,加入(3-1)式,分子與分母同乘以

m i ik ikx v 1 ,得到修正後線性規劃 模式(3-2)如下: (3-2) 上述(3-2) 模式,限制式的個數(n+s+m+1),大於(m+s)變數個數,DMU 數目較 多時,會造成求解的困難度,因此利用對偶(dual)線性規劃模式求解,可減少限制式 數目,使得計算更具有效率 Boussofiane et al,(1991)認為,對偶式如下: (3-3) si-:第 i 個投入項之差額(slack)變數 sr+:第 r 個產出項之超額(surplus)變數 (3-3)式除了計算更有效率外,更可看出沒有效率的 DMU,其效率值計算的參考單 位。經由 CCR 效率評估模式,會產生下列三種狀況: 1. θk*<1,DMUk的投入量,大於全體 DMU 投入量的加權平均數,經營績效未達最佳 化,該 DMUk無 CCR 效率。2. θk*=1,但 si-或 sr+不為 0,則 DMUK具有發散效率(Radical Efficiency),亦稱弱效率

(Weak Efficiency)。

ik rk m i ij ik s r rj rk m i ik ik s r rk rk k v u n j x v y u x v s.t. y u h Max. , ,..., 2 , 1 , 0 1 1 1 1 1 無正負限制 0 0 0 2 1 , 0 2 1 , 1 1 1 1 θ ; ;s ;s λ ,..m , i s x x ,..s , r y s y s.t. s s h Min. r i j i n j j ij ik rk r n j j rj m i s r r i k

21 3. θk*=1,且 si-及 sr+均等於 0,則 DMUK具有 CCR 效率,稱為 Pareto-Koopmans 效率, 係指一個有效率的 DMU,已不需要再做調整或改善。 對於無 CCR 效率之 DMU,以參考集合中之各單位作為努力達成之目標,提升效率。 提升效率的方法可從「減少投入」或是「增加產出」;一個無效率的 DMUk假設其投入、 產出為(Xk ,Yk),若欲改善其效率,在投入項須減少投入∆𝑋:(薄喬萍,2007) ∆𝑋𝑖𝑘 = 𝑋𝑖𝑘− (𝜃∗𝑋𝑖𝑘 − 𝑠𝑖−∗),𝑖 = 1, ⋯ ⋯ , m 在產出項則需要增加產出量∆𝑌: ∆𝑌𝑟𝑘= (𝑌𝑟𝑘+ 𝑠𝑟+∗) − 𝑌𝑟𝑘 各效率之 DMU 效率邊界投影(CCR Projection)為: 𝑋∧ 𝑘 = 𝑋𝑘− ∆𝑋𝑘 = 𝜃 ∗𝑋 − 𝑠 𝑖−∗≤ 𝑋𝑘 𝑌∧ 𝑘= 𝑌𝑘+ ∆𝑌𝑘 = 𝑌 + 𝑠 +∗≥ 𝑌 𝑘 (3-4)

叁、BCC 模式

CCR 模式與 Farrell 模式一樣,是假設固定規模報酬 (Constant Returns to Scale, CRS), 來衡量相對效率,而 Banker, Charnes 及 Cooper(1984),將 CCR 模式擴充比率觀念及用 於生產者的規模報酬可變動之情形,並非所有的生產者,皆是處於最適規模,推導出總 技術效率不佳,可能來自於生產無效率外,也可能是因規模不當所造成,也是造成 DMU 無效率的原因,因此在考慮變動報酬 (Variable Returns to Scale, VRS) 的情形下,將 CCR 模式的估計結果,引用 Shephard(1970)距離函數 (Distance Function) 概念,讓技術與規 模效率的變數,再分為純技術效率 (Pure Technical Efficiency, PTE) 與規模效率 (Scale Efficiency, SE);以此衡量效率稱為 BCC 模式。

技術效率 (TE)=純技術效率 (PTE)×規模效率 (SE)

以 BCC 數學模式說明,假設有 n 個 DMU,各 DMUj(j=1,2,…,n),使用 m 種投入

22 無正負限制 k i r s i m i k i r m i ik i s r k rk r k u ,..n , ;j ,..s , ,..m;r , ;i ε ,v u u v u x v s.t. u y u Max 2 1 2 1 2 1 0 0 1 . 1 1 1 1

(3-5) BCC 模式藉由 uk,判斷決策單位(DMU),規模報酬狀況:1. uk<0 DMUk屬於規模報酬遞增(Increasing Returns Scale, IRS)

2. uk = 0 DMUk屬於固定規模報酬(Constant Returns Scale, CRS)

3. uk>0 DMUk屬於規模報酬遞減(Decreasing Returns Scale, DRS)

轉換成對偶線性規劃模式如下: n j ,..s , ;r ,..m , ;i ;v ;s ;s λ s x x y s y s.t. s s Min i r i j n j j n j i j ij ik s i rk r j ij m i s r r i ,.. 2 , 1 ; 2 1 2 1 0 0 0 0 1 0 . 1 1 1 1 1

(3-6) BCC 模式比 CCR 模式多 1 1

n j j 的限制式,為了確保生產邊界凸性性質、無效 率性質及最小外插性質,符合基本假設。BCC 通常也用 1 1

n j j 判斷決策單位(DMU) 的報酬情形:23 1. 1 1

n j j 判定 DMUk屬於固定規模報酬(Constant Returns Scale,CRS)

2. 1 1

n j j 判定 DMUk屬於規模報酬遞減(Decreasing Returns Scale,DRS)

3. 1 1

n j j 判定 DMUk屬於規模報酬遞增(Increasing Returns Scale,IRS)

肆、保證範圍(Assurance Region, AR)模式分析

在 CCR 模式評估效率時,雖然能找出相對無效率之受評單位,但卻是無法找出無 效率的原因,是投入過多或是產出太少。BCC 模式能夠分析出較弱效率原因,但同樣無 法解釋無效率的原因,因此為了解決權數設定上的問題,Thompson et al. (1986)所提出 保證範圍(Assurance Region, AR)模式分析,在投入項與產出項,增加了上下限各權數比 例值,並求得更接近現實之效率值,而改善加入權數的 CCR-AR 數學模式(3-7)如下: m i s r n j v u u u u v v v x v x v y u s.t. y u h Max i r U r r L r U i i L i m i ii i s r m i ij i rj r r s r r ,..., 1 ; ,..., 1 ; ,..., 1 , 0 , 1 0 . 1 1 1 1 1 0 1 1 0 1 0

(3-7) 其中v

1、u

1分別代表第一項投入與產出的重要權數

iU 、

iL 分別代表第i個投入項權數之上下限比值

rU、 L r

分別代表第r個產出項權數之上下限比值24

伍、折衷權重(Common Compromise Weights, CCW)

DEA 評估模式,是對每個 DMU 找出最有利的權重,來衡量相對績效,但也造成許 多 DMU 變成有效率單位,而降低效率評估的鑑別度。因此為了減少所得到的權重值, 可能與原來 CCR 模式的權重值相差甚大的問題,並希望找出折衷模式的權重,能提高 績效評估的鑑別度,而此權重值和 CCR 模式最佳權重值之間,差異平方和最小,則結 果較容易為 DMU 所共同接受,因此可稱為折衷權重(Common Compromise Weights, CCW) 模式。以投入項而言令:

v

i:第i個投入項的折衷權重 vij:以 CCR 模式中所算得之 DMUj的第i個投入項權重 eij:vi*和 vij 之間的差異,eij = vij - vi* 若第 i 個投入項的折衷權重 vi*如下(3-7)式: n v v n j ij i

1 (3-8) 則 vi*與 CCR 模式求出 DMUj, j=1,2,…,n 之第 i 個投入項權重 vij之間的差異平方和 最小。 由於每一個投入項權重,相互之間加權和為 1 的限制,而各權重值並非獨立的。假 設已求出第一個投入項權重值 vi*,則 vij可表示成: vij kijv1 (3-9) 則 kij = vij / vi*為一常數,則第 i 個投入項的折衷權重 vi*可表示成(3-9)式: n k v n v v n j ij n j ij i

1 1 1 (3-10) 即第 i 個投入變項的折衷權重 vi*,表示成第一個投入項的折衷權重值 vi*之函數, 因此其它投入項的折衷權重亦可以同樣方式表示。25 n l u n u u n j rj n j rj r

1 1 1 (3-11) 其中,第 r 個產出變項之拆衷權重為 ur*,lrj = urj / ul* 因折衷權重模式的計算方式,會使得效率值均小於 1,故至少應有一決策單位為有 效率,其效率值為 1。因此以(3-11)公式方法為相對效率值(薄喬萍、蔡美英、蔡明智, 2012)。

j n j k k max , 1,2,..., (3-12)陸、敏感度分析(Sensitivity Analysis)

DEA 衡量的是相對效率,但結果會因為投入項及產出項的不同而有所差異,為了確 保結果的穩定度,所以需要再進一步瞭解資料變動,造成效率值變動的影響程度,因此 依 Charnes(1985)等人,提出受評估單位變數產生變化時,對效率值所產生的影響,而 衍伸下面兩個主題: (1) 決策單位變動時,視增加或減少決策單位 DMU,是否為效率前緣上的參考 集合,如是則所增加或減少的 DMU 為有效率,以其參考對象的 DMU,效 率值將產生改變,否則所增加或減少的 DMU 為無效率,則對其他的 DMU 效率值將不會影響效率評估。 (2) 投入產出要素變動時,因評估效率,全部的投入項、產出項組合列入考慮, 經由要素的增減,可測得該影響程度。被檢視的項目對全部 DMU 所對應之 虛擬乘數,若趨近於 0,則對全部 DMU 效率值不受影響,反之效率值將會 改變。26

第三節 資料樣本選取及簡介

本研究以我國上市上櫃營建類股,產業資訊公開於股市公開資訊觀測站與台經院產 經資料庫,並以 2013 年為研究基期,分析數據資料研究樣本簡介,如表 3-1 所示。 表 3-1 研究樣本簡介 代碼 公司名稱 資本額 營業項目 1436 華友聯 6 億 住宅及大樓開發租售業、休閒活動場館業、餐館業。 1438 裕豐 10 億 委託營造廠商興建商業大樓工業大樓及住宅出租出售。 紡織工業之產銷及其附屬事業暨投資金融與其他經濟 事業。 1442 名軒 21 億 營建。 1805 寶徠 8 億 委託營造廠商興建國民住宅及商業大樓出租出售業務。 有關陶瓷製品及建築材料之加工、製造與買賣。 有關電子零件及玻璃纖維玻璃製品之加工製造與買賣。 1808 潤隆 18 億 不動產投資興建及租售、買賣。 2501 國建 165 億 興建國宅與商業大樓之出租出售。 接受委託辦理有關都市計劃、山坡地等之規劃、設計、 顧問業務,其他有關事業之經營及投資。 2504 國產 151 億 預拌混凝土、不動產買賣.出租。 2505 國揚 50 億 委託營造廠商興建國民住宅、商業大樓出租出售,建築 材料之買賣製造代理, 工業廠房開發租售業。 2506 太設 38 億 承攬代辦土木建築工程,土地開發興建房屋,住宅及大 樓開發租售業。 2509 全坤建 15 億 建築業、其他營業收入。 2511 太子 166 億 國民住宅及商業大樓等之委託興建及經營租售。 2515 中工 152 億 國內外土木工程業務、國內外建築工程業務、代辦工業 區之開發及發展社區工程業務。 2516 新建 23 億 土木工程:承辦各種道路.橋樑.隧道.運河等土木工程。 建築工程:承辦各種辦公大樓.住宅.學校.廠房.醫院.運動 館等工程。 工廠工程:核能電廠及各種工廠之建廠工程。 2520 冠德 50 億 委託營造廠商興建國民住宅及商業大樓出租出售業務。 建築傢具之買賣及進出口貿易業務。 接受委託辦理都市更新土地重劃及房屋買賣資訊業務。27 表 3-1(續 1)研究樣本簡介 代碼 公司名稱 資本額 營業項目 2524 京城 37 億 住宅及大樓開發租售業。 電腦設備安裝業。 電子資訊供應服務業。 2527 宏璟 27 億 委託營造廠商興建國民住宅及商業大樓出租出售業務。 買賣各種建材及進出口業務。 室內設計裝潢工程(營造業除外)。 2528 皇普 12 億 委託營造廠商興建商業大樓及國民住宅出租、出售。 投資興闢都市計劃範圍內之停車場。 餐廳、咖啡廳、旅館業務之經營。 2530 華建 27 億 委託營造廠商興建商業大樓、國民住宅出租出售業務。 房屋租售之介紹業務。 2534 宏盛 58 億 委託營造廠興建國民住宅及商業大樓出售出租業務。 房屋租售之介紹業務。 室內裝潢之設計及施工業務(現場僅作辦公室使用)。 2535 達欣工 21 億 捷運、道路等交通工程統包及總承包 晶圓廠、封測廠等高科技廠房工程總承包,集合住宅商 辦大樓等建築工程總承包。 2536 宏普 33 億 營建。 2537 聯上發 24 億 委託營造廠商興建國民住宅及商業辦公大樓出租出售。 代理及買賣各種工程材料建設機械及進出口業務。 電腦設備安裝業。 2538 基泰 40 億 委託營造廠商興建商業大樓及國民住宅出售、出租業務 (營造廠除外)。 企業管理、財務管理及投資計劃之諮詢分析顧問業務。 廢棄物處理業及其他環保服務業(廢棄土處理)。 2539 櫻花建 23 億 委託營造廠商興建國民住宅及商業大樓之出租出售業 務。 2540 愛山林 14 億 住宅及大樓開發租售業。 不動產買賣業,不動產租賃業。 2542 興富發 89 億 委託營造廠商興建商業大樓及國民住宅出租、出售。 有關室內裝潢之設計及施工業務。 有關建材、裝潢材料及建設機械買賣及進出口業務等。 2543 皇昌 24 億 土木建築工程之承攬業務。 2545 皇翔 32 億 委託營造廠商興建住宅、商業大樓出租出售業務。 有關建材之買賣及進出口業務。

28 表 3-1(續 2)研究樣本簡介 代碼 公司名稱 資本額 營業項目 2546 根基 10 億 土木、建築、水利及整地工程之承攬。 各項基礎工程之承攬。橋樑、隧道工程之承攬。 2547 日勝生 87 億 委託營造廠商興建國民住宅商業大樓出租出售業務。 2548 華固 27 億 委託營造廠商興建商業大樓、國民住宅及廠辦之出租及 出售。 室內裝潢業務及建材.機械買賣及進出口貿易業務。 委託營造廠興建一般工業用地之廠房倉庫出租等業務。 2597 潤弘 13 億 土木泥作建築工程、機電系統工程、預鑄牆板及柱筋工 程之設計施工,預拌泥作沙漿建材之開發、生產、銷售, 建築材料施作及買賣。 2841 台開 67 億 土地及工業區投資開發業務。資產管理及不良債權處理 業務。都市更新及不動產證券化業務。 2923 F-鼎固 174 億 不動產開發、不動產租售、不動產管理及其他。 3052 夆典 22 億 營建工程、機電、儀電工程、電子零組件之銷售、光電 產品之製造及銷售。 3056 總太 17 億 營建收入。 3703 欣陸 88 億 投資。 5515 建國 36 億 設計、監修承造各種大小工程,買賣建築材料、石灰石、 大理石及土石方之採取經銷。 5519 隆大 17 億 營造業、住宅、大樓及工業廠房開發租售業、投資興建 公共建設業、金屬建材、磁磚、貼面石材、水泥、石灰 及其製品批發業。 5521 工信 34 億 道路、橋樑、隧道、碼頭、捷運等土木工程及房屋建築 工程營造。 地質鑽探工程承攬。 前項工程有關材料之買賣及進出口。 5522 遠雄 83 億 委託營造廠商興建商業大樓及國民住宅出租出售業務, 室內裝潢設計施工承包業務。 5525 順天 24 億 經營委託營造廠商興建國民住宅及商業大樓之出租出 售業務。 工業廠房開發出租辦公大樓出租等業務,各種廣告企劃 代理及其策劃製作業務。 5531 鄉林 80 億 委託營造廠興建國民住宅、商業大樓出租或出售。 5533 皇鼎 25 億 興建國民住宅、商業大樓及工業廠房之出租及出售。 5534 長虹 26 億 投資興建國民住宅、工業廠房、廠辦及商業大樓出租出 售。

29 表 3-1(續 3)研究樣本簡介 代碼 公司名稱 資本額 營業項目 6177 達麗 16 億 委託營造廠商興建商業大樓及國民住宅出租、出售,都 市更新重建,不動產買賣及租賃。 9946 三發 20 億 住宅及大樓開發租售業,新市鎮,新社區開發業,不動 產租賃業。 2596 綠意 8 億 住宅及大樓開發租售業務。 工業廠房開發租售業務。 特定專業區開發業。 3266 昇陽 35 億 住宅及大樓開發租售業。 不動產買賣業。 都市更新重建業。 4113 聯上 12 億 不動產買賣及租賃業。 國際貿易業。 4416 三圓 6 億 委託營造廠商興建商業大樓、國民住宅出售租出售。 室內裝潢設計工程承攬及有關裝潢材料之進出口買賣。 4907 富宇 9 億 委託營造廠商興建商業大樓及國民住宅出租、出售。 有關建材、裝潢材料及建設機械買賣及進出口業務等。 5206 坤悅 15 億 房地產開發,維護服務。 5213 亞昕 39 億 住宅及大樓開發租售。 5324 士開 9 億 住宅及大樓開發租售業。 都市更新重建業。 不動產買賣租賃業。 5505 和旺 13 億 委託營造廠興建國民住宅及商業大樓出租、出售業務。 5506 長鴻 15 億 綜合營造業。 5508 永信建 18 億 委託營造廠商興建國民住宅及商業大樓出租出售業務。 有關建築材料買賣(期貨除外)。 有關室內裝潢之設計及施工業務。 5511 德昌 15 億 建築及土木工程。 5512 力麒 75 億 住宅及商業大樓投資興建出租出售。 5514 三豐 15 億 委託營造廠商興建國民住宅及商業大樓出租、出售。 5516 雙喜 3 億 營造業。 5520 力泰 7 億 預拌混凝土。 5523 豐謙 (宏都) 11 億 委託營造廠商興建國民住宅及商業大樓出租出售業務。 室內裝璜業務(營造業.建築師業務及建築物室內裝璜業 務除外)。 有關建材之買賣及進出口業務。

30 表 3-1(續 4)研究樣本簡介 代碼 公司名稱 資本額 營業項目 5529 志嘉 10 億 住宅及大樓開發租售業。 新市鎮、新社區開發業。 不動產租賃業。 6186 新潤 6 億 住宅及大樓開發租售業、不動產買賣業、不動產租賃業。 6212 理銘 10 億 住宅及大樓開發租售業。 6219 富旺 16 億 不動產開發、租賃及買賣等。 不動產仲介、代銷經紀業、特定專業區、新市鎮及新社 區開發業。 6264 富裔 (德士通) 13 億 興建商業大樓,國民住宅及廠辦之出租及出售,電話自 動總機、電話總機、電話交換機之製造加工裝配買賣維 護,生物科技產品之研發及買賣。 8424 惠普 3 億 矽酸鈣板、纖維水泥板製造及銷售。 資料來源:股市公開資訊觀測站、本研究整理

31

第四節 DEA 二階段變數操作

根據第二章文獻探討,表 2-3 可知,DEA 在一階段模式進行分析,只可看出產業單 方面的整體效率,無法再更進一步探討產業各方面的效率,而近年來發展 DEA 二階段 模式,由表 2-4 可知,二階段模式可探討該產業另一方面的效率分析,讓該產業整體效 率分析能更為完整,因此無論是二階段模式或多階段模式,皆優於一階段模式。 因此本研究為二階段資料包絡分析,以投入項與產出項變數的不同,而影響到績效 評估的結果,因此彙整有關績效評估之文獻,整理出投入項與產出項的變數,而本研究 選取的變數分別為:第一階段投入項是以資產總額、固定資產、員工人數、營業成本、 營業費用,產出項是以營業收入淨額、稅前純益、營業利益、營業外收入合計,並定義 為經營效率分析;第二階段投入項是以營業收入淨額、稅前純益、營業利益、營業外收 入合計,產出項是以每股盈餘、每股營業額、每股營業利益、每股稅前淨利,並定義為 獲利效率分析,再以 DEA 各項模式進行分析探討;本研究投入項、中間值與產出項架 構,如圖 3-3 所示。 圖 3-3 本研究投入項與產出項架構32 本研究所選取第一階段與第二階段各投入產出變數項,茲就所代表各變數項的定義, 以臺灣經濟新報財務資料庫科目說明,如表 3-2 所示。 表 3-2 變數定義表 變項 變 數 定 義 投 入 資產總額 係指企業過去的交易或其他事項所形成的、由企業擁有或 控制、預期會給企業帶來經濟效益的資源。 固定資產 係為供營業上使用,且使用年限在一年以上,非以出售為 目的之有形資產。 員工人數 92/3 起,因各季財報上多有揭露該項資訊,改以用財報資 訊代之,若公司該季未提供此資料,則以近一季財報或股 東會年報上之員工人數代替。 營業成本 銷貨時該出售商品的成本即是。 營業費用 推銷費用+管理費用+研究發展。 中 間 值 營業收入淨額 營業收入毛額-銷貨退回及折讓。 稅前純益 銷貨收入-銷貨成本-營業費用+其他收入及利得-其他 費用及損失=稅前盈餘(或稱稅前純益)。 營業利益 營業利益=(營業收入-營業成本-營業費用) ÷營業收入 ×100%,比率越高,表示獲利率越高。 營業外收入 營業外收入是指企業發生的與其生產經營無直接關係的各 項收入,包括固定資產盤盈、處置固定資產凈收益、非貨 幣性交易收益、出售無形資產收益、罰款凈收入等。 產 出 每股盈餘 每股收益即 EPS,又稱每股稅後利潤、每股盈餘,指稅後 利潤與股本總數的比率。 每股營業額 每股營業額是指公司的每股普通股在一會計期間內所認列 的營業額。營業收入淨額/(普通股股本+特別股股本+增資 準備-庫藏股數*10) *10。 每股營業利益 每股營業利益是指公司的每股普通股在一會計期間所認列 的營業利益。營業利益/〔普通股股本+特別股股本+增資 準備-(庫藏股數*10)〕*10。 每股稅前淨利 (稅前淨利 - 特別股股息) /加權平均股本*10。 資料來源:臺灣經濟新報財務資料庫科目說明

33

第五節 DEA 二階段模式資料相關分析

以 DEA 模式作效率評估之前,必須先檢驗投入項與產出項是否具有正相關性,因 此,本研究以 Pearson 相關係數法(Pearson product-moment correlation coefficient)做初步 分析,而其數值所代表意義如表 3-3。 表 3-3 Pearson 相關係數代表意義 相關性 負值 正值 極低無相關 -0.09 to 0 0 to 0.09 低(Modestly correlated) -0.3 to -0.1 0.1 to 0.3 中(Moderately correlated) -0.5 to -0.3 0.3 to 0.5 高(Highly correlated) -1.0 to -0.5 0.5 to 1.0 資料來源:維基百科(http://zh.wikipedia.org/),本研究整理 以 DEA 模式作效率評估之前,必須先檢驗投入項與產出項是否具有正相關性,因 此分析第一、二階段相關係數值之數值結果如表 3-4 及 3-5 所示。 表 3-4 第一階段相關係數表 資產 總額 固定 資產 員工 人數 營業 成本 營業 費用 營收 淨額 稅前 純益 營業 利益 業外 收入 資產總額 1 固定資產 0.458 1 員工人數 0.191 0.332 1 營業成本 0.718 0.728 0.518 1 營業費用 0.854 0.605 0.178 0.761 1 營收淨額 0.812 0.657 0.411 0.965 0.831 1 稅前純益 0.246 -0.031 -0.043 0.217 0.221 0.369 1 營業利益 0.706 0.176 -0.006 0.496 0.609 0.702 0.676 1 業外收入 0.412 0.700 0.279 0.578 0.599 0.494 -0.101 0.006 1 資料來源:本研究整理 由表 3-4 可知,投入項固定資產與稅前純益,有微弱的負相關性;投入項員工人數 與產出項稅前純益、營業利益,也是極微弱負相關性;產出項稅前純益與業外收入,也 是較低的負相關性;而其它投入項與產出項,所呈現的數值,都符合 DEA 所要求的正

34 相關性,由於幾項有呈現微弱的負相關性,但與其它投入項與產出項仍維持相當的正相 關性,為求效率評估能呈現較多的資訊,因此給予保留。 表 3-5 第二階段相關係數表 營收 淨額 稅前 純益 營業 利益 業外 收入 每股 盈餘 每股營 業額 每股 營利 每股稅 前淨利 營收淨額 1 稅前純益 0.369 1 營業利益 0.702 0.676 1 業外收入 0.494 -0.101 0.005 1 每股盈餘 0.330 0.976 0.650 -0.126 1 每股營業額 0.446 0.520 0.270 0.006 0.476 1 每股營利 0.364 0.989 0.700 -0.191 0.970 0.492 1 每股稅前淨利 0.354 0.984 0.664 -0.114 0.995 0.503 0.975 1 資料來源:本研究整理 在第二階段 DEA 模式,將第一階段的產出項,改為第二階段的投入項;由表 3-5 可 知,投入項稅前純益與業外收入,有弱的負相關性;投入項業外收入與產出項每股盈餘、 每股營利、每股稅前淨利,也是呈現弱的負相關性;而其它投入項與產出項,所呈現的 數值有出現正的高度相關,如投入項稅前純益與產出項每股盈餘、每股營利、每股稅前 淨利;產出項每股盈餘與每股營利、每股稅前淨利,也呈現高度的正相關,因此為了求 效率評估能呈現較多的資訊,因此給予保留。

35