國 立 交 通 大 學

高階主管管理學程碩士班

碩 士 論 文

京都企業的經營模式分析

Business Model Analysis of Kyoto Enterprises

研 究 生:詹益仁

指導教授:巫木誠教授

京都企業的經營模式分析

Business Model Analysis of Kyoto Enterprises

研 究 生:詹益仁 Student:Yi-Jen Chan

指導教授:巫木誠 Advisor:Muh-Cherng Wu

國 立 交 通 大 學

高階主管管理學程碩士班

碩 士 論 文

A ThesisSubmitted to Master Program of Management for Executives College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Executive Master

of

Business Administration

December 2009

Hsinchu, Taiwan, Republic of China

京都企業的經營模式分析

學生:詹益仁 指導教授:巫木誠

國立交通大學高階主管管理學程碩士班

摘 要

京都文化中獨有的自負與對技藝的講求,塑造出京都特有的京都企業。與以東京為 首的集團企業,京都企業不依附於集團,不追求成品的完成,以水平分工的產業鏈,追 求以零組件的技術開發達到最高的佔有率。因此京都企業不論在營業利益率、股權收益 及財務風險控管均較日本的集團企業為佳。同樣地以水平分工為主的台系企業有幾分的 神似,其中在快速反應市場需求及成本降低為台系企業的專長;然而京都企業特有的深 沉的技術著墨與品牌市佔率卻是台系企業所欠缺的。 關鍵詞:京都企業、營業利益、股權收益Business Model Analysis of Kyoto Enterprises

Student:Yi-Jen Chan Advisor:Muh-Cherng Wu

Master Program of Management for Executives

National Chiao Tung University

ABSTRACT

Based on the self-esteemed culture and focusing on the technology skill, it cultivates the unique so called Kyoto enterprises, which is totally different from the Tokyo based bloc enterprises. The unique features of Kyoto enterprises include not belonging to any bloc, not aiming for final products but on market share, and dismantling the vertical supply chain. It results in that Kyoto enterprises achieve a better performance as compared with the Tokyo based bloc enterprises, in terms of profit margin, return on equity and financial risk control. Similarly, Taiwanese ICT related enterprises are all based on the dismantling supply chain, the quick responses to customer’s needs and cost down capabilities are the advantages of Taiwanese enterprises. However, what we are missing as compared to Kyoto enterprises are the development of technology depth and the branding for world wide market share.

致 謝

在完成學業十多年後重回課堂當學生,其心情與意義是截然不同的。雖

然自己曾在大學內服務了十六年,其間也指導過上百位碩士生及二十位博

士生,然而重新執筆寫學位論文心情更是戰戰兢兢。韓愈說〝聞道有先後,

術業有專攻〞

,這兩年 EMBA 的課程以及此論文的寫作,無疑地開啟了我人

生的另一個面向,而這其中的收穫更是始料所未及。

這兩年中除了感謝各位授課老師的辛勞外,最要感謝的是指導老師巫

木誠教授。巫老師在論文架構、取材方向、內容論述及結論歸納上都提出

相當多寶貴的建議,巫老師的專業與熱忱一直都是本篇論文能完成的重要

支柱。此外要感謝許錫美教授、彭德保教授細心地閱讀本篇論文,並在論

文口試時不吝地提出不同的見解,使得本篇論文能更臻完美。

同時我也要謝謝淑玲、以嘉、瓌逸、曉曄、振揚、方翔、Joseph、Richard、

Simon、Pablo及John 等這兩年的同窗情誼。以及郭玉敏、林白棋兩位女士

對本篇論文打字及編排所付出的辛勞。最近還是要感激露文長久以來的支

持,當我在寫第一篇碩士論文時,我們還是男女朋友,寫博士論文時,我

們已有兩個小孩,而現在小孩們都已經上大學了。

最後〝吾生也有涯,而知也無涯〞

。

目 錄

摘 要 ...i ABSTRACT ...ii 致 謝 ...iii 目 錄 ...iv 表目錄 ... v 圖目錄 ...vi 第一章 前言 ... 1 1.1 京都的特質 ... 1 1.2 研究動機與論文架構 ... 2 第二章 京都企業經營與創新 ... 4 2.1 京瓷 (Kyocera) ... 5 2.2 村田製作所 (Murata) ...7 2.3 羅姆 (Rohm)... 9 2.4 歐姆龍 (OMRON)... 11 2.5 結語 ...12 第三章 京都企業與集團企業的比較 ... 13 3.1 營業利益的分析 ... 14 3.2 研發支出與研發績效 ... 173.3 股權收益的分析 (Return on Equity, ROE) ... 20

3.4 結語 ...21 第四章 台灣企業與京都企業的比較 ... 22 4.1 營業利益的分析 ... 22 4.2 研發支出與研發績效 ... 24 4.3 股權收益的分析 ... 25 4.4 結語 ... 27 第五章 結論 ... 28 參考資料 ... 30

表目錄

表 3-1 京都企業在 2008 與 2009 的資產負債與股東權益的比較...17

表 3-2 集團企業在 2008 與 2009 的資產負債與股東權益的比較...17

表 4-1 台灣模組廠商與系統廠商在股權收益率的分析...26

圖目錄

圖 2-1 京瓷 2004-2008 營業額及營業利益率 ...7 圖 2-2 村田製作所 2004-2008 營業額及營業利益率...9 圖 2-3 羅姆 2004-2008 營業額及營業利益率 ... 11 圖 2-4 歐姆龍 2004-2008 營業額及營業利益率 ...12 圖 3-1 2008 京都企業與集團企業在營業額及營業利益率的比較...15 圖 3-2 2009 京都企業與集團企業在營業額及營業利益率的比較...15 圖 3-3 2008 京都企業與集團企業在研發費用及營業額的比較...19 圖 4-1 2008 年台灣模組廠商與系統廠商在營業利益率與營業額的比較...23 圖 4-2 2008 年台灣模組廠商與系統廠商每股權益的比較...24 圖 4-3 2008 年台灣模組廠商與系統廠商在研發費用佔營業額比例...25 圖 4-4 2008 年台灣模組廠商與系統廠商在營業利益與研發費用的比較...27 圖 5-1 京都企業、日本集團企業及台系企業在微笑曲線上的分佈...28第一章 前言

1.1 京都的特質

談到京都,大家第一個聯想到的不外是古寺、藝妓、楓櫻,然而在這人口一百 五十萬的都市中,卻孕育了所謂的京都企業。一般人對於日本企業的刻板印象是大 集團、大商社的組織,然而京都企業卻否定集團力量而專注於技術力,同時也不強 調產品的完成而著力於模組的開發,以平台技術提供給全世界的客戶。換言之,日 本集團企業以東京為代表,強調的是垂直整合的供應鏈;而京都企業強調的卻是水 平分工,這與台灣的高科技產有相當的雷同。 日本大和民族向來強調以和為貴,是個同質性很高的社會,不喜歡內部的衝突。 然而,京都人卻非常有個性,不喜歡與別人一樣,甚至連日本人都認為不太瞭解京 都人,認為京都人是很難被親近的。京都於西元 794 年定為國都,當時稱為平安城、 京之都,直到西元 1868 年明治維新遷都東京,共有一千兩百年的歷史為日本的國 都。也由於這份悠久歷史的傳承,塑造了京都人內心的自豪與自負,認為模仿別人 是件羞恥的事,創新成為京都人的普世價值。甚至「抱持批判精神」為不少京都高 校的校訓。 筆者恰巧認識一位京都大學畢業並在京都創業的企業主,他曾比較了東京大學 與京都大學的差異,他認為東京大學因位於國都東京,與中央政府的關係太密切, 教授們接受比較多政府的資助,因此比較聽話而研究上較缺乏創新性;京都大學則 沒有這層關聯,再加上京都社會特有的批判特質,因此京都大學的學術表現優於東 京大學,其實這也正表現於日本人獲得諾貝爾獎的人數上。日本人在科學上共有十 三人獲諾貝爾獎(川端康成,大江健三郎的文學獎及佐藤榮作的和平獎不計),其中 超過一半計七位來自於京都大學,分別是湯川秀樹(物理 1949)、朝永振一郎(物理 1965)、福井謙一(化學 1981)、利根川進(醫學 1987)、野依良治(化學 2001)、益川敏 英(物理 2008)、小林誠(物理 2008)。京都除了獨立創新的精神外,由於長達千餘年的歷史國都,在皇室貴族的文化 薰陶下,也養成了精緻的藝匠精神,這其中最具有代表性的便是清水燒及西陣織。 清水燒已有一千二百年歷史,源自於清水寺門前,而在十七世紀江戶時期達到鼎 盛,由野村仁清所開發的彩繪瓷更是日本工藝的極品。而西陣織更是日本最高級的 紡織品,做為和服、衣料及領帶之用。此技藝上的講究,也創造了京都企業在技術 上的深耕與投入,再加上先前所談論的獨立創新的精神,因而塑造了京都企業有別 於日本其他大型集團的經營模式與策略。

1.2 研究動機與論文架構

個人第一次聽到京都企業的名詞,是在「策略」的課堂上,老師在個案分析中 特別提到了京都企業的策略。之後在 2009 年 1 月,個人陪同當時的經濟部長尹啟 銘先生拜訪了京都的京瓷(Kyocera),村田(Murata)、任天堂(Nintendo)、歐姆龍(Omron) 等公司。由於實地的訪視,促成了個人對於京都企業的好奇而嘗試以此作為畢業論 文的題目。 本文的第二章,將針對四家代表性的京都企業做介紹,包括了京瓷、村田、羅 姆(Rohm)及歐姆龍。這四家公司都成立於二戰或戰後時期,而其創辦人都有不同的 人格特質,再加上京都的獨特環境,因而成就了傑出的企業。 第三章將針對這四家京都企業與集團企業在其營運績效、研發投入及營業利益 做一比對。此以東京地區為主的集團企業則包括了東芝(Toshiba)、日立(HITACHI)、 新力(SONY)、松下(Panasonic)、日本電器(NEC)及夏普(Sharp)為代表。相關的資料 均來自於各公司在網站上所公佈的財務報表 [1]。 由於京都企業強調的是水平分工的產業鏈,這與台灣高科技產業的分工模式雷 同。因此在第四章中將與台灣的產業做相關的對比,由於台灣並不存在以垂直整合為訴求的高科技集團企業,因此以模組公司(台達電、乾坤、南亞電路板、晶技、億 光為代表)及系統公司(仁寶、廣達、華碩、光寶為代表)做相關經營策略及績效的討 論。

第二章 京都企業經營與創新

京都企業不同於集團企業,因此在遭遇困難時無法期待獲得集團的奧援,對於未來 有強烈的危機感,資金上自有資金的比例也較高。同時也因不屬任何集團,因此產品很 難被一般日本企業所接受,所以需轉戰國際獲得肯定後再進入日本市場,也因此其國際 化的程度也較深。此外傳統的日本企業以從事完成品的製造與銷售為主,藉由規模的擴 大與品牌建立,將事業版圖擴大至各大領域,諸如日本的五大商社,三菱、三井、住友、 伊藤忠及丸紅株式會社。然而京都企業卻強調技術力,以非完成品的模組銷售於全世界, 積極地與外部鏈結,使單一模組產品達到最高的市佔率,雖然沒有品牌的優勢但卻創造 了高的利潤。 在末松千尋教授所著「京都式經營策略」一書中 [2],對於京都企業的經營模式有 著清楚而深入的描述。末松教授認為京都企業具有下列的特質,而這些特質剛好與以東 京為主的集團企業是背道而馳的: 1. 開放水平分工的經營模式 2. 強調元件模組的技術深度 3. 不追求消費性品牌的全球知名度 4. 不受集團控制的獨立企業 在 2008 年所公佈日經百大優良企業,排名第一的是任天堂、羅姆(Rohm)排名第六, 京瓷(Kyocera)排名十五,TDK 排名三十四,而材田(Murata)排名三十五。任天堂歷年共 有七次排名第一,超過豐田汽車的六次,而京瓷有兩次排名第一,羅姆則有一次。 京都企業在經營上有相當多的創新是開日本企業先河。以羅姆為例,她在 1970 年 就廢了年功序,同仁們的年度績效不再考慮年資,而羅姆在 1971 年就在美國設立了積體 電路設計公司,為日本企業在美國矽谷開設的第一家公司。村田製作所在 1950 年就開始 與京都大學合作研發,並於 1973 年在美國喬治亞州設立工廠。歐姆龍(OMRON)設立時 是在大阪,而在 1945 將總部遷往京都,創辦人立石一頁認為留在大阪,就可能成為松下、夏普、三洋等大企業的轉包或協力廠商,而這是京都人所不願意的。京瓷的創辦人稻盛 和夫於 1984 年捐出了個人六百多億日圓設立了「京都賞」,來表彰人類對於先端技術、 基礎科學及思想藝術有卓著貢獻的人,歷屆得獎人中有多位後來也獲得了諾貝爾獎。 本章將以四家代表性的京都企業,論述其經營理念與創新精神,這四家企業的創辦 人都是工程背景出身,對於公司經營的策略都有自己獨到的看法與堅持,因而塑造了不 同的企業文化。

2.1 京瓷 (Kyocera)

京瓷創立於 1959 年,創辦人是稻盛和夫,現任會長為川村誠,而社長為久芳 御夫。現有員工人數 59,000 人,這幾年的營業額都超過一兆日圓,而獲利率在 9%~15%之間,曾兩度入選日經百大優良企業之首。日本國內市場佔其營業額 42%, 其餘則為國外市場 [1]。 京瓷的發跡是由材料的合成,製程做到電子零組件,供應給設備元件的廠商。 然而因為不屬於集團公司的一份子,雖然具有較佳之品質,卻無法打開日本的國內 市場,稻盛和夫不得已毅然赴美,先攻佔美國市場建立口碑後才得以進入日本市 場。之後京瓷陸續將精密陶瓷技術應用在資訊及通訊產業,甚至於人工關節的醫療 領域。京瓷的經營理念是“New Value Frontier”,以及「追求員工物質與精神的幸福, 同時對人類和社會的進步做出貢獻」。京瓷不僅固守了陶瓷材料及零組件的生意 外,同時也積極的進入其他相關領域,如在 1980 年能源危機時,京瓷就毅然投入 太陽電池的開發,而且堅持了二十多年直到最近才開花結果,成為世界前五大供應 商(近來已被大陸廠商追過)。此外 1984 年亦投入無線通訊領域,並成立 KDDI 公司, 在日本為僅次於 NTT 的通訊公司。相較於京都企業中另一家以生產陶瓷零組件起家的村田製作所(將於下一節介紹,成立於 1944 年),京瓷的策略就顯得靈活多了, 也因此其營業額是村田的兩倍。 京瓷的理念與策略與創辦人稻盛和夫有很大的關連。稻盛和夫為九州鹿兒島 人,年少不順差點因肺結核而喪命,因此對於生命意義的探討比同齡者更為早熟。 稻盛和夫的理念是“敬天愛人”,晚年亦皈依佛門為入世弟子。他是位能洞燭先機堅 持理念同時亦能與人溝通說服別人的經營者,這在他的著作「人為什麼活著」一書 中可以得到充分的說明 [3]。 稻盛和夫在 1984 年就發覺通信產業在未來的重要性,這比台灣主要科技大廠 的創辦人至少領先了十年,因此他建立了第二電氣株式會社(DDI),然而當時在日 本除了 NTT 一家獨大之外,其他的公司規模都相當有限。稻盛和夫覺得這幾家規 模小的公司需要整併,才能對 NTT 產生威脅而避免其壟斷市場及費率,這除了是 公司經營的考量,同時對於社會及消費者而言亦可獲利。然而該如何整併呢?若為 對等的整併,則勢必出現多頭馬車很難產出綜效,若由經營績效較好的 DDI 出面 主導則較有勝出的可能。事實上,稻盛和夫內心是相當的掙扎,因為 DDI 是他的 公司,會給人偏袒自己的印象,但後來他覺得這是對的事情就毅然決然的做了,並 以誠心感動了其他公司的經營者,因此最後由 DDI 主導合併了 KDD 及 IDO,而形 成新的公司 KDDI。KDDI 現已名列 Fortune 500 之列,為僅次於 NTT 日本第二大 的通信公司。 稻盛和夫在事業有成之後,也積極地回饋社會,除了前述在 1984 年設立了“京 都賞”之外,也於 1984 年成立盛和塾,公開傳授他的經營哲學給年輕一代的經營者, 相關資訊收藏在他的另一本著作「高收益企業」一書中 [4]。

京瓷 (Kyocera) 9 .7 % 8 .8 % 9 .9 % 1 2 .2 % 1 3 .5 % 700,000 800,000 900,000 1,000,000 1,100,000 1,200,000 1,300,000 1,400,000 2004 2005 2006 2007 2008 營 業 額 ( 百 萬 丹 ) 5.0% 10.0% 15.0% 營 業 利 益 率 ( % ) 圖 2-1 京瓷 2004-2008 營業額及營業利益率

2.2 村田製作所 (Murata)

同樣在京都以陶瓷電子元件起家的村田製作所,其經營策略與京瓷就有很大的 差異。村田製作所於 1944 年由村田昭所創立,目前會長為村田泰隆(村田昭之長 男),社長為村田恒夫,現有員工超過 33,000 人,2008 年營業額為六仟三百億日圓, 近五年來平均年成長為 13%,而每年之營業利益率在 15%~20%之間,是一家技術 深耕、產品集中的電子零組件公司 [1]。 與稻盛和夫有著相同的命運,村田昭年幼時亦為肺結核所苦,體弱多病。而在 創業初期也因為沒有集團的奧援,村田昭於 1957 年親赴美國開拓市場,從而為了 接近市場於 1973 年在美國喬治亞州設立工廠並營運至今,開了日本企業在美國設 廠之先河。之後在 1988 年於泰國、1994 年於大陸江蘇亦先後設立了海外的工廠,海外市場占其總營收 75% [1]。 村田之作所的企業願景為“Innovator in Electronic”,不像京瓷把陶瓷材料推廣 到生醫、通訊領域並跨足太陽電池,村田製作所始終如一僅固守在電子零件領域, 並且做到全世界市佔率最高,因此村田製作所的營業額僅及京瓷的一半,但營業利 益率卻高於京瓷。在二次大戰後,最普遍的電子產品是收音機,村田製作所的第一 個產品就是應用於收音機的溫度補償電容器及調幅收音機的陶瓷濾波器。而隨著電 子產品的發展,由收音機進入電視機、電腦、通信、數位影音,村田製作所的零組 件如濾波器、電容器、高頻元件、感應器等也都一一應用在這些產品上,並得到全 世界最高的市佔率,而其營業額也隨著電子、資訊、通信產業的發展而水漲船高。 村田製作所其零組件能維持這麼高的市佔率,主要在其強大的研發能力,尤其 在於材料的開發上。村田昭認為電子零組件最重要的就是材料,因此村田製作所在 1950 年就與京都大學的田中教授共同開發氧化鈦的介電材料供電容器使用,至今仍 是被動元件產業的主流技術。近來村田製作所在奈米材料的開發上投入非常多的資 源。村田製作所也是一家非常重視創新的公司,幾年前他們發表了 50 公分高騎自 行車的機器人“村田頑童”(Murata Boy),利用他們的零組件及感測技術,此村田頑 童能做出停而不倒、爬坡等高難度的動作。雖然這項創新並未形成產品問世,但卻 大大的提高了公司的形象。 相較於京瓷,村田製作所是家保守但專注的公司,其經營權仍由村田家族所掌 握。經濟部的代表團去訪問的時候,也僅有其常務取締役荒川晴市一個人出面做簡 報與接待,似乎不歡迎外界的叨擾。與京瓷大陣仗的在公司門口迎接代表團有著天 壤的差別,這似乎也反映了兩位創辦人不同的人格特質。

村田製作所 (M u r a t a ) 1 8 .0 % 1 6 .3 % 1 8 .3 % 2 0 .0 % 1 8 .3 % 0 100,0 00 200,0 00 300,0 00 400,0 00 500,0 00 600,0 00 700,0 00 2004 2005 2006 2007 2008 營 業 額 ( 百 萬 丹 ) 15.0% 20.0% 25.0% 營 業 利 益 率 % 圖 2-2 村田製作所 2004-2008 營業額及營業利益率

2.3 羅姆 (Rohm)

1958 年佐藤研一郎在京都創立了羅姆,一開始從事電阻零組件的生產,雖然 後來演進到半導體及積體電路,但公司的名稱仍是電阻® 以及電阻的單位歐姆 (Ohm),而其 R 有可靠度(Reliability)之意。經過了五十年,佐藤研一郎仍是公司的 執行長,這是相當少見的紀錄。公司目前有員工 25,000 餘人,產品中積體電路佔 50%,半導體元件佔 36%,其餘為被動元件及顯示器。這幾年營業額都在三千五百 億日圓以上,營業利益率在 15~25%之間。羅姆也曾名列日經百大企業之首一次, 可見其經營的優越性 [1]。 羅姆的歷史可由其 公司商標註解的演進而得到說明,早期為 Quality 及 Reliability , 主 要 產 品 為 以 電 阻 為 主 的 被 動 元 件 。 之 後 演 進 成 Excellence inElectronics,最後為 Semiconductor。佐藤研一郎在 1960 年代就看到了半導體的重 要性,並於 1971 年進入美國矽谷成立 IC 設計中心。1971 年的矽谷還相當荒涼,Intel 才剛成立不久(1968 年)。羅姆本身有十二吋晶圓廠,其所生產的積體電路僅供內部 使用,這裡面包括了快閃記憶體(Flash)、類比電路、CMOS image sensor、微機電及 磁性記憶體等,羅姆不做標準化產品,這是與台灣的晶圓廠最大的不同。但這麼多 的產品其研發費用是相當可觀的,但羅姆卻很有技巧運用外部的資源,尤其是與學 術界的充分合作,使其在先期研發中不必投入太多的資源。羅姆在京都附近的主要 大學如京都大學、立命館大學均設有研究中心,在北京的清華大學更捐了一棟建築 物作為其研發中心。個人所拜訪的常務取締役兼技術長高須秀視,同時也是北京清 大的客座教授。羅姆也同時在台灣、韓國、美國、上海、香港等地設立研發中心。 佐藤研一郎是位不喜歡曝光的經營者,甚至很少出現於員工面前,但其經營公 司卻採取中央集權,如此指令與訊息才能快速傳達與貫徹。高須秀視就表示,他在 羅姆三十年每項工作都是被老闆指派的,包括在美國的八年。羅姆也是一家重視傳 承的公司,個人在拜訪時就被邀請參觀該公司在創辦時奠基的遺址。佐藤研一郎在 事業有成時也積極地回饋社會,他於 1991 年捐出了 850 萬股股票成立音樂基金會, 贊助各項國際性音樂節目的演出。

羅姆 (ROHM) 2 6 .6 % 2 0 .6 % 1 8 .0 % 1 7 .6 % 1 7 .6 % 330,000 340,000 350,000 360,000 370,000 380,000 390,000 400,000 2004 2005 2006 2007 2008 營 業 額 ( 百 萬 丹 ) 10.0% 20.0% 30.0% 營 業 利 益 率 ( % ) 圖 2-3 羅姆 2004-2008 營業額及營業利益率

2.4 歐姆龍 (OMRON)

歐姆龍為其創辦人立石一真於 1933 年所建立,現有員工超過 32,000 人,產品 種類包括自動化事業、電子元件、汽車電子及健康醫療等,其 2008 年營業額超過 七千六百億日圓,52%為日本市場,這幾年營業利益率在 8%~11%之間。現任會長 為立石一真之三子立石義雄,而社長為作田久南。該公司第一個產品是立石一真所 研發的精度達 1/20 秒的計時器以供 X-ray 攝影所使用 [1]。 立石一真於 1953 年赴美國考察,所獲得的結論是“自動化時代”即將來到,這 在當時日本也是具有非常前瞻的看法,台灣在開始推動自動化是在 1980 年代。歐 姆龍在 1963 年推出了自動售貨機及換鈔機,1964 年推出交通信號感應器,而於 1971 年推出自動提款機,早期自動提款機的市場歐姆龍是第一位。歐姆龍也將公司的願景訂為“Sensing Tomorrow”,最近更將相關技術推廣到保健醫療領域,在市面上都 可買到歐姆龍的血壓計及血糖計等產品。歐姆龍甚至自有八吋的晶圓廠以供自製的 感測元件。 歐姆龍 (O M RO N ) 8 .5 % 9 .1 % 1 1 .0 % 8 .5 % 8 .6 % 0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000 2004 2005 2006 2007 2008 營 業 額 ( 百 萬 丹 ) 5.0% 9.0% 13.0% 營 業 利 益 率 ( % ) 圖 2-4 歐姆龍 2004-2008 營業額及營業利益率

2.5 結語

介紹及討論完了這四家京都傑出的企業,除了京都文化中獨有的自負、不喜歡 模仿、不喜歡依附於集團的勢力下等特質外,這四位創辦人深耕技術並能洞燭產業 的先機,如稻盛和夫的通信產業、村田昭的電子材料、佐藤研一郎的半導體積體電 路,以及立石一真的自動化產業。這四位創辦人也同時積極地開拓海外市場,廣設 研發及生產據點,以求得企業的永續發展。而在事業有成之後也積極地回饋社會。 也因由京都特殊的環境加上創辦人的人格特質,而造就了傑出的京都企業。第三章 京都企業與集團企業的比較

在前一章討論了京都特有的特色及京都企業創辦者的特質之後,接著來討論以 東京為首的集團企業。這些集團企業是以內部垂直整合的產業鏈為訴求,相對的京 都企業走的是水平分工的模式。集團企業小從電子零組件、積體電路,到模組、次 系統,甚至於大到電腦主機系統、通信系統,都是由集團內部或其協力廠商所完成, 而其協力廠商通常也僅供貨給此集團廠商,因此形成了完整而封閉的供應鏈。 集團企業的優勢在於其上游零組件的供應主要為集團內部下游系統所使用,因 此比較不擔心零組件的銷路。同時因為系統端的產值遠大於零組件端,也可以享有 較高的營業額。不像京都企業既要辛苦的去開拓外部客戶,同時因為公司的規模 小,口袋深度也不及集團企業,也因此較容易受到景氣的影響。 但是集團企業的美好時光從九十年代開始劃下句點。一方面是日本泡沫經濟的 開始,另一方面是以電子產業為主的集團企業受到美國系統廠商與亞洲代工廠(主 要為台灣)合作,製作出更能快速反應市場需要及更低成本的商品,而這些商品由 開始的資訊產品、網路,一直蔓延至通信及消費性數位影音等產品。快速反應市場 需求及提供更低成本的商品,一直是集團企業的兩大致命傷。當然我們也看到了這 些集團公司也力圖振作,將集團做不同事業部的切割以獨立運作,並與其他公司策 略聯盟甚至另組新的公司。比如說 NEC 與富士通(Fujitsu)就將其半導體部門自集團 切割出來,而 NEC 與三菱(Mitsubishi)、日立(HITACHI)三家的 DRAM 部門合組專 業的 DRAM 公司爾必達(Elpida),NEC 與三菱的 IC 設計部門合組成瑞薩(Renesas), 而最近的消息是瑞薩又要與 NEC Electronics 合併而成為 Renesas Electronic。但是這 些努力卻沒有看到顯著的效果,一方面集團文化已經養成並且與原集團並沒有達到 充分的獨立運作,另一方面整併後也缺乏強有力的願景與領導者。在稻盛和夫的「人為什麼活著」一書中對此有深刻的描述。他認為日本在明治 維新之後,富國強兵發展產業,於四十年之後的日俄戰爭打敗強權俄國,從此開始

陶醉在成功的滋味中,失去了謙卑而開始大舉擴充軍備,發動二次大戰而終嚐戰敗 的滋味。同樣地,日本在二次戰後的廢墟中重建,躍升為世界第二大經濟國,日本 經濟的復甦被喻為奇蹟。日本八十年代開始變得自大又忘了謙卑,大企業開始瘋狂 地投資股市及房地產,追求眼前的近利,終而造成了九十年代開始的泡沫經濟。而 這些集團企業就像是活在過去的光榮歷史中,缺乏危機意識,而導致至今仍一厥不 振。 本章中將以電子相關產業的集團企業如 NEC、東芝(Toshiba)、日立、松下 (Panasonic)、新力(SONY)、夏普(Sharp)為例,與京都的四家企業做一比較,所引用 的資料均為各公司在網站上所公佈的年度財務資訊 [1]。

3.1 營業利益的分析

圖 3-1 所表示的為 2008 年京都企業與集團企業在營業利益率及營業額的比較 圖。很明顯地可以看出集團企業雖然其營業額是數倍於京都企業,但其營業利益率 卻都在 5%以下,反觀京都企業除了歐姆龍為 8.4%,其他都在 10%以上,任天堂甚 至將近 30%。然而集團企業中除了夏普的營業利益率超過 5%外,其他都在 3%~4%。 2009 年(日本的會計年度是以三月為基準)受到了全球金融風暴的影響,不論京都企 業或集團企業其營業額相較於 2008 年均有明顯的下降(如圖 3-2 所示),然而京都企 業除了歐姆龍外,其餘的營業利益率均為正值,任天堂甚至仍維持 30%。以東京為 首的集團企業卻全部都是虧損,無一倖免。圖 3-1 2008 京都企業與集團企業在營業額及營業利益率的比較 圖 3-2 2009 京都企業與集團企業在營業額及營業利益率的比較 2 0 0 8 0 .0 % 5 .0 % 1 0 .0 % 1 5 .0 % 2 0 .0 % 2 5 .0 % 3 0 .0 % 3 5 .0 % 0 2 ,0 0 0 4 ,0 0 0 6 ,0 0 0 8 ,0 0 0 1 0 ,0 0 0 1 2 ,0 0 0 營業額 (十億日圓) 營 業 利 益 率 ( % ) Rohm Murata Nintendo OMRON Kyocera Sharp NEC Toshiba SONY Panasonic HITACHI

京都企業

集團企業

2 0 0 9 -2 0 .0 % -1 0 .0 % 0 .0 % 1 0 .0 % 2 0 .0 % 3 0 .0 % 4 0 .0 % 0 2 ,0 0 0 4 ,0 0 0 6 ,0 0 0 8 ,0 0 0 1 0 ,0 0 0 1 2 ,0 0 0 營業額 (十億日圓) 營 業 利 益 率 ( % ) Nintendo Rohm Kyocera Murat a Sharp NEC Toshiba SONY Panasonic HITACHI OMRON京都企業

集團企業

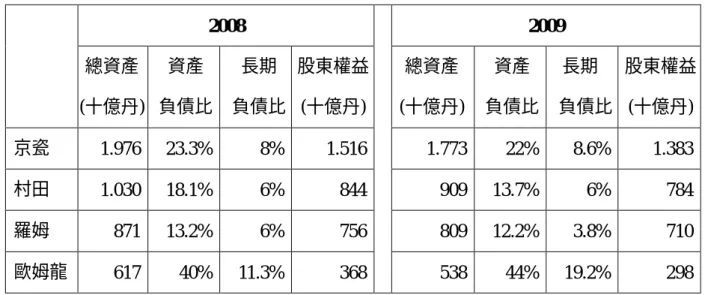

但若是僅以營業利益率來判斷公司經營的成效,容易以偏蓋全,因為有些公司 尤其是下游的系統廠商,其銷貨週轉率高,營業額大,雖然營業利益率低,但卻可 以創造出相當的利潤,因此若以每股的獲利來評斷成效會較為公平。以 2008 年為 例,京瓷每股獲利為 566 日圓,村田為 349 日圓,羅姆為 284 日圓,歐姆龍為 185 日圓,任天堂高達 2012 日圓。集團企業中,新力為 368 日圓,松下為 133 日圓, 夏普為 93 日圓,而日立則虧損 17 日圓。因此不論就財務報表上的營業利益率或每 股獲利,京都企業都優於集團企業。 京都企業另一項特質表現在財務報表上,就是不喜歡借貸,而自有資金比例 高。由表 3-1 的資料顯示,京都企業除了歐姆龍負債佔總資產比例達 40%外,其餘 負債比率在 10%~20%之間,羅姆的負債比甚至僅有 13%,而各公司的長期負債比 介於 6%~12%之間。在金融風暴的 2009 年,雖然其總資產平均下降約 10%,但各 公司均努力改善其資產負債比。甚至村田還將其現金水位由 367 億日圓提高到 463 億日圓,提高約 25%,庫存也下降了 18%。歐姆龍的現金水位也增加了 15%,庫存 下降 12%。 然而在表 3-2 所列集團企業在 2008 及 2009 年的資產數據中,2008 年僅有松 下的資產負債比為 42.8%,其餘均超過 60%,東芝甚至達到 76.5%,長期負債比也 相當的高。而 2009 年的情況更糟糕,東芝的負債比達到 86%,至於現金水位,新 力下降了 39%,而松下也降了 20%。

表 3-1 京都企業在 2008 與 2009 的資產負債與股東權益的比較 2008 2009 總資產 (十億丹) 資產 負債比 長期 負債比 股東權益 (十億丹) 總資產 (十億丹) 資產 負債比 長期 負債比 股東權益 (十億丹) 京瓷 1.976 23.3% 8% 1.516 1.773 22% 8.6% 1.383 村田 1.030 18.1% 6% 844 909 13.7% 6% 784 羅姆 871 13.2% 6% 756 809 12.2% 3.8% 710 歐姆龍 617 40% 11.3% 368 538 44% 19.2% 298 表 3-2 集團企業在 2008 與 2009 的資產負債與股東權益的比較 2008 2009 總資產 (十億丹) 資產 負債比 長期 負債比 股東權益 (十億丹) 總資產 (十億丹) 資產 負債比 長期 負債比 股東權益 (十億丹) 新力 12.552 70% 38% 3741 12.013 73.2% 41.5% 3215 東芝 5.935 76.5% 26% 1.392 5.453 86% 30% 758 松下 7.443 42.8% 8.4% 4.256 6.403 49.8% 18.6% 3.212 日立 10.530 68.5% NA 3.312 9.403 76.8% NA 2.179 夏普 3.073 60% 13% 1.242 2.688 61% 16.7% 1.048

3.2 研發支出與研發績效

對於電子相關高科技產業而言,研發不啻是一個相當重要的指標,但是也由於 研發是一項長期的投入,因此研發的績效也很難被評估。若由圖 3-3 所示,以 2008 年研發費用佔營業額比例作一比較,我們不難發現不論就京都企業或集團企業,此比例並沒有太大的差別。京都企業中羅姆最高為 12.7%,歐姆龍為 6.8%,任天堂最 低僅有 2.2%;至於集團企業松下為 6.1%,新力為 5.9%,最低的日立也有 3.8%, 平均而言在 5%~6%之間。 若以營業利益與研發投入費用作圖來評估研發績效,圖 3-4 以 2008 年資料所 示,很明顯地兩者之間沒有很明顯的正向關係,但以京都企業為例,每投 1 日圓的 研發費用大約可產生 3 日圓的利益;集團企業則每投入 1 日圓的研發僅有 0.5 日圓 的效益產生。 事實上集團企業非不重視研發,以這麼大的營業額,每年投入 5%~6%的研發 費用,是相當可觀的,但是其效果卻無法彰顯。個人曾有機會拜訪過幾家集團公司 的研發總部,裡面有非常多精良的研究設備及優秀人才,但是其研究的題目往往與 公司的產品沒有很直接的關聯,而且經費是每年固定由總公司撥付,雖然研究做的 很好,但卻產生不了效益。這情況很像先前美國電話電報公司(AT&T)的貝爾實驗 室(Bell Labs),而今貝爾實驗室已不存在了。同時這些集團公司也不太會擅用外部 資源,很少將合作學術單位的成果轉化為內部研發的資源。這與京都企業能有效的 將研發與生產作有系統的鏈結,並利用外部學界的前瞻研究作為下一代產品開發的 灘頭堡,是有很大的差別。

圖 3-3 2008 京都企業與集團企業在研發費用及營業額的比較 圖 3-4 2009 京都企業與集團企業在營業利益及研發費用的比較 2 0 0 8 0 .0 % 2 .0 % 4 .0 % 6 .0 % 8 .0 % 1 0 .0 % 1 2 .0 % 1 4 .0 % 0 2 ,0 0 0 4 ,0 0 0 6 ,0 0 0 8 ,0 0 0 1 0 ,0 0 0 1 2 ,0 0 0 營業額 (十億日圓) 研 發 費 用 佔 營 業 額 比 例 Rohm Mura Nintendo OMRON

Kyocera Sharp Toshiba SONY Panasonic HITACHI

京都企業

集團企業

2 0 0 9 -7 0 .0 -2 0 .0 3 0 .0 8 0 .0 1 3 0 .0 1 8 0 .0 2 3 0 .0 2 8 0 .0 3 3 0 .0 3 8 0 .0 0 1 0 0 2 0 0 3 0 0 4 0 0 5 0 0 6 0 0 研發費用 (百萬日圓) 營 業 利 益 ( 百 萬 丹 ) Nintendo Rohm KyoceraMurata Sharp Toshiba

SONY Panasonic HITACHI OMRON

京都企業

集團企業

3.3 股權收益的分析 (Return on Equity, ROE)

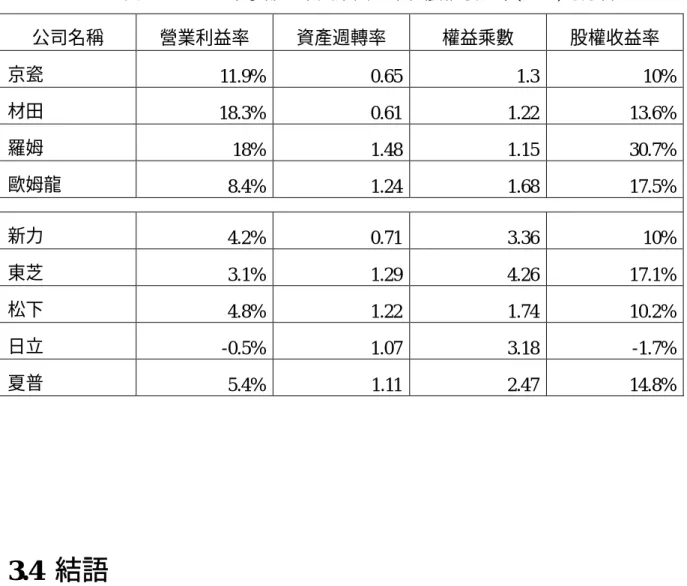

京都企業與集團企業,一個屬於水平分工而另一個是垂直整合的不同產業鏈的 型態,若以單純的營業利益率來做分析會失之偏頗,因此在本節我們將利用杜邦方 程式(Dupont equation) 來評估各家公司的股權收益率(ROE)

股權收益率 = 淨收益 ÷ 股東權益 淨收益 營業額 總資產 = --- × --- × ---營業額 總資產 股東權益 其中等式右邊第一項所代表的營業利益率,而第二項為資產周轉率,第三項則 為權益乘數也就是財務槓桿。以模組廠而言其第一項營業利益率會較以垂直整合鏈 的集團公司為高。至於第三項財務槓桿則因公司形態及經理人的經營方式有關,槓 桿高雖會帶來較高的股權收益率,但是風險隨之提高,因此不宜過高。 表 3-3 為 2008 年分別對京都企業及集團企業的營業利益率、資產週轉率及權 益乘數做比較 [1]。如同圖 3-1 所示,京都企業除了京瓷及村田兩家為純模組零件 廠(羅姆及歐姆龍都有半成品或成品的銷售)的值較低外,集團企業的資產週轉率並 沒有高出京都企業。至於權益乘數亦即財務操作槓桿,很明顯地集團公司的數值除 了松下之外,其餘均遠高於京都企業,東芝甚至到達了 4.26,也就是表 3-2 所示東 芝的資產負債比為 76.5%,顯現其財務操作有相當的風險。京都企業中以羅姆的股 權收益率最高為 30.7%,其資產週轉率 1.48 為最高,權益乘數為 1.15。

表 3-3 2008 年京都企業與集團企業在股權收益率(ROE)的分析 公司名稱 營業利益率 資產週轉率 權益乘數 股權收益率 京瓷 11.9% 0.65 1.3 10% 材田 18.3% 0.61 1.22 13.6% 羅姆 18% 1.48 1.15 30.7% 歐姆龍 8.4% 1.24 1.68 17.5% 新力 4.2% 0.71 3.36 10% 東芝 3.1% 1.29 4.26 17.1% 松下 4.8% 1.22 1.74 10.2% 日立 -0.5% 1.07 3.18 -1.7% 夏普 5.4% 1.11 2.47 14.8%

3.4 結語

京都企業因為獨立自主性強,財務不依賴外人,因此能安然度過金融風暴;同 時能有效擅用每一份研發資源對公司的營運作出貢獻。相反地,集團企業自九十年 代開始走下坡,雖力圖改善作組織切割,但效果非常有限,像是在溫水中被煮的青 蛙;金融風暴後財務更形惡化,雖然投入不少的研發資源,但產生的效益卻不夠彰 顯。第四章 台灣企業與京都企業的比較

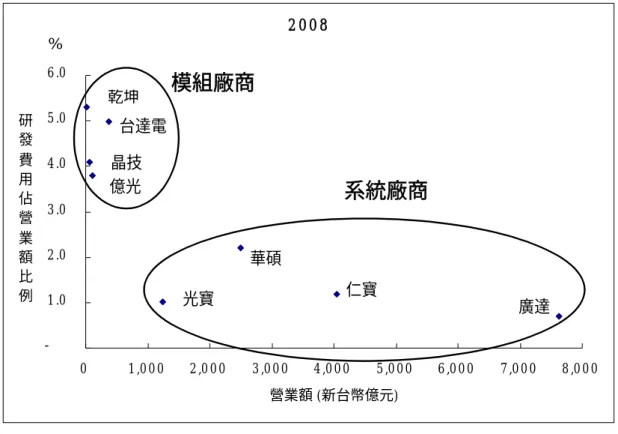

京都企業的一大特色是水平分工的產業結構,這與台灣電子科技的發展結構非常類 似,而台灣正是因為這種水平分工的代工模式於九十年代開始崛起,歷經了資訊、通訊、 數位影音、消費性電子等不同的產業世代,建立了台灣在高科技產業的全球地位。因此 將京都企業與台灣電子科技企業做一比對,會是件有趣且有意義的事。政治大學李仁芳 教授曾對兩者做了一個很適切的註解,他說「京都企業是慢而深,台灣企業是快而淺」 [2]。 為了尋求與前面四家京都企業同質性較高的企業,我們從公開市場中找研發能力 強、從事模組元件開發,同時不隸屬於集團企業的廠商著手,在此我們選了台達電子、 乾坤科技、南亞電路板、台灣晶技及億光電子五家來做比對,這五家廠商創辦人都是科 技背景出身。台達電子由早期電子零組件,做到全世界第一的電源供應器,近來更是積 極投入綠能產業。乾坤由早期的溫度感測器,到現在的晶片型被動元件及射頻模組。南 亞電路板不走傳統電路板量大價低的路,開發高單價覆晶型電路板技術而走出一片藍 海。台灣晶技自行開發石英振盪器,打破日本長期壟斷的局面。億光電子深耕 LED 散 熱封裝技術,為台灣同業技術最深、獲利最強的公司。由於台灣沒有像日本具有品牌且 內部垂直整合的集團公司,因此我們以系統代工廠商做為代表,包括仁寶電子、廣達電 腦、華碩電腦及光寶電子四家。4.1 營業利益的分析

圖 4-1 所表示的 2008 年台灣模組公司(台達電、乾坤、南亞電、晶技、億光) 與系統廠商(仁寶、廣達、華碩、光寶)的營業利益率與營業額的比較。以營業利益 率而論,台系模組廠介於 12%到 38%,其中乾坤最高為 38% [5],這與京都企業的結果相似(圖 3-1,12%~29%)。台系系統廠商同樣地擁有較高的營業額,但其營業 利益率卻介於 2%~6%之間,其中華碩最高為 6.6%,這點又與日本的集團企業類似, 在圖 3-1 中其營業利益率為 3%-5%。 但是以每股獲利而論,日本京都企業很明顯的是優於集團企業,然而在圖 4-2 所表示的台灣模組廠商與系統廠商其每股的獲利卻沒有太大的差別。分別是模組廠 商中台達電的 4.7 元、乾坤 3.8 元、南亞電 10.9 元、晶技 3.6 元、億光 3.7 元以及系 統廠商中仁寶的 3.3 元、華碩 3.9 元、光寶 3.0 元及廣達 5.6 元。以 2008 年資產負 債比而論,台系模組公司略低於系統公司,模組公司最低的為南亞電的 11%,最高 為億光的 40%,平均值為 29%;系統公司最低為華碩的 25%,而最高為廣達的 62%, 平均值為 45%。相較於日系,台系廠商的負債比例較低 [5]。 圖 4-1 2008 年台灣模組廠商與系統廠商在營業利益率與營業額的比較 2 0 0 8 0 .0 1 0 .0 2 0 .0 3 0 .0 4 0 .0 0 1 ,0 0 0 2 ,0 0 0 3 ,0 0 0 4 ,0 0 0 5 ,0 0 0 6 ,0 0 0 7 ,0 0 0 8 ,0 0 0 營業額 (台幣億元) 營 業 利 益 率 ( % ) 乾坤 台達電 南亞 電 晶技 光寶 華碩 仁寶 廣達 億光

模組廠商

系統廠商

圖 4-2 2008 年台灣模組廠商與系統廠商每股權益的比較

4.2 研發支出與研發績效

圖 4-3 所示為 2008 年台系模組廠商與系統廠商在研發費用的營業額比例及營 業額的分析。很明顯的模組廠的研發比例是高於系統廠商,其中以乾坤的 5.3%的 最高,最低的億光也有 3.8%,而系統廠商僅有 1%~2%,最低的廣達僅有 0.7%。與 日系的做比較如圖 3-3 所示(,日本京都企業與集團企業在研發投入的比例卻沒有多 大的差別,介於 5%~6%之間。 4.69 3.83 10.9 3.56 3.73 3.26 3.88 3.01 5.58 0 2 4 6 8 10 12 台達電 乾坤 南亞電 晶技 億光 仁寶 華碩 光寶 廣達 每股獲利(台幣) 模組廠商 <- | -> 系統廠商圖 4-3 2008 年台灣模組廠商與系統廠商在研發費用佔營業額比例 若進一步分析研發所產生的效益,圖 4-4 所表示為台系企業在營業利益與研發 費用的比較,我們不難發覺兩者之間有比較正向的關係,這與日系圖 3-4 正向關係 不明顯有很大的區別。而若取其斜率,則可以得到台系模組廠每投入 1 元約可獲得 4 元的報酬,而系統廠商約可獲得 3.5 元;這與京都企業的 3 日圓略佳,但又遠優 於日本集團企業的 0.5 日圓。因此台系廠商在研發產出的效益是優於日本的企業, 這可能與台系廠商的研發都較偏向於產品開發,再加上代工型產業的特質,因此營 業利益與研發投入會呈現比較正向的關係。

4.3 股權收益的分析

同樣地在表 4-1 中,我們比較了台系模組廠商及系統廠商的營業利益率,資產 2 0 0 8 -1 .0 2 .0 3 .0 4 .0 5 .0 6 .0 0 1 ,0 0 0 2 ,0 0 0 3 ,0 0 0 4 ,0 0 0 5 ,0 0 0 6 ,0 0 0 7 ,0 0 0 8 ,0 0 0 營業額 (新台幣億元) 研 發 費 用 佔 營 業 額 比 例 乾坤 台達電 晶技 億光 光寶 華碩 仁寶 廣達模組廠商

系統廠商

%週轉率,權益乘數的數據。模組廠商除了營業利益率較高外,其資產週轉率在 1 之 下,甚至台達電為 0.46 而乾坤為 0.38,略低於京瓷及村田。系統廠商以仁寶的 2.74 及廣達的 3.4 最高外,華碩的資產週轉率可能因分割出代工的合碩而受到影響,而 光寶除了有完成品外,亦包括 LED 及電源模組產品,因此資產週轉率也較低。除 了廣達權益乘數為 2.63 外,台系廠商的數值均小於 2,顯示其財務操作較日系集團 企業保守。因此在台系企業中,模組廠商的營業利益率高,但是系統廠商的資產週 轉率高,因此最後表現在股權收益率上並沒有太大的差別,但是股價很明顯地是模 組廠商較高。廣達的營業利益率為 2.64% 為所有名單中最低,但是其股權收益率 卻是最高為 23.6%,是件很有意思的結果。 表 4-1 台灣模組廠商與系統廠商在股權收益率的分析 公司名稱 營業利益率 資產週轉率 權益乘數 股權收益率 台達電 27% 0.46 1.4 17.4% 乾坤 37.9% 0.38 1.27 18.3% 南亞電 17.8% 0.93 1.12 18.5% 晶技 14.5% 0.81 1.43 16.8% 億光 12.3% 0.68 1.67 14% 仁寶 3.1% 2.74 1.89 16% 華碩 6.6% 1.12 1.33 9.8% 光寶 3.55% 1.19 1.82 7.7% 廣達 2.64% 3.4 2.63 23.6%

圖 4-4 2008 年台灣模組廠商與系統廠商在營業利益與研發費用的比較

4.4 結語

雖然台系的模組與系統廠商在營業利益率的分佈與日本的京都企業,集團企業 的分佈類似;但是台系系統廠商的每股獲利卻不遜於模組廠商,而其研發的投入也 能充份地反應在實質的獲利上,這是與日系的集團企業很大的差異。的確台系的企 業快而淺而日系企業慢而深,“快”代表著外在的行動力而“深”代表著內部的文化, 這代表著台灣企業與日本企業獨有的特色與優勢。但在以快速變化著稱的 ICT 產業 中,“快”似乎比“深”略勝一籌。 2 0 0 8 0 1 0 0 2 0 0 3 0 0 0 1 0 2 0 3 0 4 0 5 0 6 0 研發費用 (新台幣億元) 營 業 利 益 ( 新 台 幣 億 元 ) 乾坤 晶技 億光 光寶 台達電 仁寶 廣達 華碩第五章 結論

比較了京都企業,以東京為主的集團企業及台灣企業後,若以施振榮先生著名的〝微 笑曲線〞來做一詮釋如圖 5-1 所示,無疑地京都企業重視研發並聚集於上游的材料、模 組端,因此在微笑曲線的左上端。而日本集團企業具有完成品、完整供應鏈及品牌行銷 優勢,因此在微笑曲線的右上端。台系企業因以代工製造為主,因此在曲線的下端也就 是附加價值最低的地方。然而在先前的討論中,台系企業在經營績效,以股權收益率為 指標,其表現卻是優於日本的集團企業,甚至於媲美於京都企業。因此微笑曲線所說明 的是毛利率或是營業利益率,然而台系企業尤其是台系系統廠商雖以低毛利的代工製造 為主,但挾其高的資產週轉率以及低的營業費用,因此經營績效是優於日本的集團企業, 如表 5-1 所示。品牌行銷會形成庫存及相關的管銷費用,因此週轉率低及營業費用高, 若再加上製造及研發如日本的集團企業的情形,將會使企業的經營變得非常的困難。近 來台系廠商如宏碁及華碩將品牌與製造切割,是在企業經營上一個很明智的做法。 圖 5-1 京都企業、日本集團企業及台系企業在微笑曲線上的分佈研發

品牌

日本京都企業 日本集團企業 台灣模組企業 台灣系統企業微笑曲線

營運績效

京都特有的文化風格,塑造了氣質不凡的企業家而成就了京都傑出的企業。他們動 燭先機,不願受集團的牽絆、專注研發不以完成品為目標,拓展全球市場求高市佔率, 財務操作保守,並事業有成後積極回饋社會;這些都是企業家的最佳典範。這種深沉、 專注且具有危機感的文化,都是京都企業表現遠優於以東京為首的集團企業,然而以水 平分工為主要訴求的京都企業,卻難免以會面臨未來不少的挑戰: 1. 產業的變化愈來愈劇烈,深沉的文化恐無法即時反應客戶的需求。 2. 創辦者仍深切地影響到公司的決策,接班人的能力會受到挑戰。 3. 京都千年古都的傳統,很難形成水平分工產業所需要的群聚效應。 無疑的京都企業有很多值得台灣科技產業借鏡的地方,尤其是技術力的扎根上台灣 產業鏈的優勢在於水平分工產業聚落完整,能快速回應客戶的需求,短期間達到量產的 規模以及持續降低成本的能力,使得台灣的 ICT 產業在世界上佔有很重要的地位。快而 淺的代工模式,再加上沒有品牌的優勢,雖然是在微笑曲線的下端,但是經由優異的經 營管理績效,卻也成功地築起了競爭者的障礙,以確保領先的優勢,事實上這也造就了 與京都企業不一樣的台灣企業的特質。 表 5-1 京都企業、日本集團企業及台系企業在經營績效的比較 品牌 營業費用 研發投入 營業利益率 資產週轉率 權益乘數 股權收益率 日本京都 企業 中 中低 高 高 低 低 中高 日本集團 企業 高 高 高 中低 低 高 低 台灣模組 企業 無 低 高 中低 低 低 中高 台灣系統 企業 低 低 低 低 高 中 中高