首屆國際認證理財規劃顧問專業能力 測驗心理計量特質分析

摘 要

本研究目的,企圖針對國內舉辦首屆國際認證理財規劃顧問(CFPTM) 專業能力測驗,分析探討其測驗科目的心理計量特質,及應考者背景特質與 各考科成績表現間之關聯性與差異性,以期能作為國內舉辦其他類似認證測 驗之參考。

本研究歸納提出下列幾項結論:首屆國際認證理財規劃顧問專業能力 測驗,共有五個考科,各考科皆為具有高內部一致性信度和高內容效度特色 的測驗工具,同時,亦具有良好的區別效度,得以區別不同性別、學歷、職 業別、有無理財相關工作經驗、和擁有證照張數多寡者的成績表現,屬於一 場具有鑑別作用的公正測驗。

最後,本研究亦提出幾項建議,供社團法人臺灣理財顧問認證協會及 未來實務工作者參考。

關鍵詞:認證理財規劃顧問、心理計量特質分析、專業能力測驗 余民寧 Min-Ning Yu

國立政治大㈻教育㈻系教授/Professor, Department of Education, National Chengchi University

謝進昌 Jin-Chang Shieh

國立政治大㈻教育㈻系博士生/Doctoral Student, Department of Education, National Chengchi University

Psychometric Analysis of the First Certified Financial Planner Competency Test on Taiwan

1 作者要感謝社團法人臺灣理財顧問認證協會提供本研究資料,以及該協會秘書長劉凱平先

生及考試認證委員會主任委員周行一教授提供寶貴的意見,才得以讓本文順利完成。文中 所提及之任何言論、主張、結論、或建議,皆屬學術研究的創意表述與心得成果,責任皆 由作者負責,與社團法人臺灣理財顧問認證協會無關,亦不代表該協會之任何官方主張或 意見。

Abstract

The purpose of this study was to perform a psychometric analysis of the First Certified Financial Planner Competency Test held on Taiwan. We were focusing on the relationships between the examinees’ test performance and their demographic characteristics. The final conclusions showed that the five exam subjects had high degrees of internal consistency reliability, content validity, and discriminant validity. They were good assessment tools to evaluate examinees’ test performance. Finally, several suggestions were proposed for the decision making and referencing of the Financial Planning Association of Taiwan and practitioners.

Keywords: Certified Financial Planner, psychometric analysis, competency test

壹、緒論

隨著國民所得的增加及金融環境的快速變遷,各式金融商品因應而生,對 於國人而言,無疑是增加許多選擇的機會,但同時也對於如何處理自己財富 的問題產生迷惘,不知該如何消化處理龐大的金融資訊以作出正確的投資決 策,因此,理財規劃顧問(financial planner)的角色變得更形重要。但對於 必須將自已血汗錢交由別人管理或依其決策建議處理一事,不得不使人在心 目中關心起其專業能力與權威性的問題。此時,專業證照的公信力便多了點 說服力。在一般先進國家中,乃都以專業證照來確保其專門技術的品質與安 全,相關的金融專業證照制度早已行之有年,而臺灣乃於2002年才由財政部 開始倡導推動「金融人員專業證照制度」,進而為跟上國際的潮流、腳步,國 內金融證照乃逐漸走向進階化、國際化的發展趨勢,諸如:認證理財規劃師

(Certified Financial Planner, CFPTM)、特許財務分析師(Chartered Financial Analyst, CFA)、註冊財務顧問師(Registered Financial Consultant, RFC)、

金融風險管理師(Financial Risk Manager, FRM)等國際頂尖、熱門的國際金融證 照,都將陸續被引進國內。

於2003年,由臺灣金融研訓院、證券暨期貨發展基金會、保險發展中 心及數十家金控公司、金融機構所共同發起的「社團法人臺灣理財顧問認證

協會」(Financial Planning Association of Taiwan, FPAT)正式成立,已獲得 國際理財顧問認證協會總會( Financial Planning Standard Board, FPSB ) 入會許可,並在其指導下,在臺灣積極推動盛行於國際先進市場的理財規劃顧 問的認證工作。而本研究的目的,即是針對首屆(2004年9月)舉行認證理 財規劃顧問專業能力測驗,其試卷、應試者的背景特質、及其與測驗表現間 之關聯性等問題,進行心理計量特質分析,以作國內相關金融認證制度之參 考。

自美國CFPTM標準委員會(CFPTM Board of Standards)於1972年設立了 國際理財規劃顧問認證考試,乃將理財規劃顧問定位為更專業的服務,包 括:道德信用、專業知識與技巧、服務態度等一系列認證(Bigel, 2000)。

而臺灣理財顧問認證協會於2003年始成為國際理財規劃顧問認證協會全球第 十八個正式會員國,自此,國內的理財規劃顧問專業服務正式與國際接軌。

臺灣理財顧問認證協會仍本著國際總會所一貫堅持的4E精神,即:重視 教育訓練(Education)、考試認證(Examination)、實務工作經驗(

Experience)、及職業道德規範(Ethics)等,引進並推行於國內(社團法 人臺灣理財顧問認證協會,2005)。此「國際認證理財規劃顧問證照」(或 簡稱CFPTM證照)不僅在全世界受到廣泛的認同,也是理財規劃領域證明其 資格和專業能力的最佳通行證。如同近年來國際專業證照認證的新潮流一樣,

CFPTM證照強調的是考、訓、用合一精神,不再只是以考試為認證標準 而已,同時也強調教育訓練與實務經驗,更重要的還需有道德紀律為自律 要求,處處以投資人最大利益為考量(林仲威,2003)。因此,於認證考試 方面,仍與其教育訓練課程相輔相成,於教育訓練內容方面,原則上分為六 大類共五十五門專業課程,同時,此即為認證考試所欲檢測的學科領域內容。

茲分項說明如下:

一、認證理財規劃顧問專業能力測驗之能力領域

社團法人臺灣理財顧問認證協會(2005)對於國內CFPTM證照認證考 試之規劃,乃包含六大類別,分別為:(一)基礎理財規劃(foundation

of financial planning);(二)風險管理與保險規劃(risk management and insurance planning);(三)員工福利與退休金規劃(employee benefits and retirement planning);(四)投資規劃(investment planning);(五)租 稅與財產移轉規劃(tax and estate planning);(六)全方位理財規劃 (comprehensive financial planning)。此六個面向,若與美國CFPTM 標準委員 會認證之七大領域相較(註2),不僅是以其為基礎,更是加以融合,新增 加全方位理財規劃一項,強調整合各考科專業能力及實務演練能力的重要性。

二、認證理財規劃顧問的相關變項研究

在強調4E精神的認證制度上,過去對於此方面的研究多半集中於教育 訓練、道德規範等主題上,如Bigel(2000)對美國理財規劃師進行的道德 誠信分析;王祐君、陳信憲(2004)則探討國內金融控股公司中,理財規劃 師對於管理教育和財金訓練的重要性認知與需求;而其他在探討理財規劃師 的能力面向上,則以Therese, Lynne, & Kim(2002)針對澳洲理財規劃師之 專業能力分析、梁欣戎(2004)對於理財規劃師職能的分析,以了解其必須 具備哪些專業能力、個人特質、知識、技巧等為主。

另一方面,對於此類的研究,亦有深入探討該研究主題與理財規劃師 之心理與背景特質關聯,如Bigel(2000)對美國理財規劃師所做道德誠信 分析中,認為擁有CFPTM 國際理財規劃顧問證照、教育程度較高、工作經驗 豐富、女性等這些特質的理財規劃師,其道德誠信較高,比較受客戶的喜 愛與信任;而Therese, Lynne, & Kim(2002)針對澳洲理財規劃師之專業能 力的分析研究則發現,溝通解釋力愈強、以及擁有FPA(Financial Planning Association)理財規劃協會的認證、CFPTM國際理財規劃顧問等專業證照,

愈能被客戶信任及視為一個有專業的顧問。而國內對於此領域之涉略,則如 梁欣戎(2004)綜合整理過去研究以分析理財規劃師的職能需求為主,認為

2美國國際理財規劃師(CFPTM)認證範圍乃包含:1、財務規劃概論(General principles of financial planning);2、風險管理與保險(Insurance planning );3、員工福利(Employee benefits planning);4、投資規劃(Investment planning);5、稅務規劃(Income tax planning);6、退休 金規劃(Retirement planning);7、財產規劃(Estate planning)等七項,各核心主題乃由1999年 之工作分析研究所組成(美國CFPTM標準委員會全球資訊網,2005)。

女性、工作經驗豐富、教育程度較高、擁有國際理財規劃師等的專業證照、

有豐富的理財知識等,乃為此職業之基本職能需求。除此之外,對於國際認 證理財規劃顧問之心理與背景特質探討,則較少見諸於文章,不僅是因為該 領域於國外仍屬於一個新興科目,而於國內更是近期才引入而已。

有鑑於此,本研究的目的,即是希望就國內首屆舉辦的國際認證理財 規劃顧問(CFPTM)專業能力測驗為對象,針對此次認證考試的心理計量特質、

應試者的背景特質及作答表現、及其與考試表現成績之間的關聯性為何,進 行有系統的心理計量特質分析,以期作為往後國內類似認證測驗之參考,並 作為往後引進其他國際金融證照考試之先驅。

貳、方法

茲針對前節所述研究目的,說明本研究所擬研究方法如下:

一、研究架構

本研究乃以臺灣地區舉行首屆(2004年9月)國際認證理財規劃顧問(

CFPTM)專業能力測驗為對象,針對各考科試題特性、應試者之不同背景特 質為主軸,深入探討包含性別、學歷、職業別、是否具理財相關工作經驗、

證照張數等變項,與其對五個考科(即「基礎理財規劃」、「風險管理與保 險規劃」、「員工福利與退休金規劃」、「投資規劃」、「租稅與財產移轉 規劃」(註3)測驗成績表現間的關聯性與差異性。

二、研究工具

茲將本研究的主要研究工具(即「基礎理財規劃」、「風險管理與保 險規劃」、「員工福利與退休金規劃」、「投資規劃」、「租稅與財產移轉 規劃」等五科測驗)之信度與效度分析結果,簡述如下。

3 第六個考科(全方位理財規劃)乃需要通過前五個考科之後,才得以取得報考資格,或者,

有特殊學經歷背景且被認可者,得以免除報考前五個考科,而直接取得報考資格。因此,

於本次首屆測驗中,並未有任何考生具備參與資格。

(一)信度分析

在信度分析方面,本研究採用Cronbach所提出的內部一致性信度α係數

(余民寧,2002)來計算,分析結果如表1所示,五個考科測驗的信度大約 介於0.848至0.964之間,整體而言,α係數皆高於0.80以上,其內部一致性程 度可謂非常良好,應試者在五科測驗上的得分可謂相當精確。

表1 首屆國際認證理財規劃顧問(CFPTM)專業能力測驗五個考科信度係數

考試科目 總題數 信度 應考人數

基礎理財規劃 90 0.964 1217

風險管理與保險規劃 60 0.908 716

員工福利與退休金規劃 60 0.858 599

投資規劃 90 0.904 603

租稅與財產移轉規劃 60 0.848 603

(二)效度分析

本研究所採用之專業能力測驗,乃係依據標準化測驗發展流程進行,

在組成命題委員會並決定測驗目的之後,擬定各考科課程內容綱要並公布於 網站,以作為各考科專家學者命題的依據。之後,依據各考科的雙向細目表 與命題原則進行大量命題,復經嚴謹的內容審查與形式審查程序,刪除、

修改、與潤飾試題表述,再經學科專家組卷成本次五個考科測驗題本(社 團法人臺灣理財顧問認證協會,2005)。據此,可見本研究所採用之五科測 驗於專家審核的內容效度上,乃具有一定的專家效度水平。

三、研究樣本

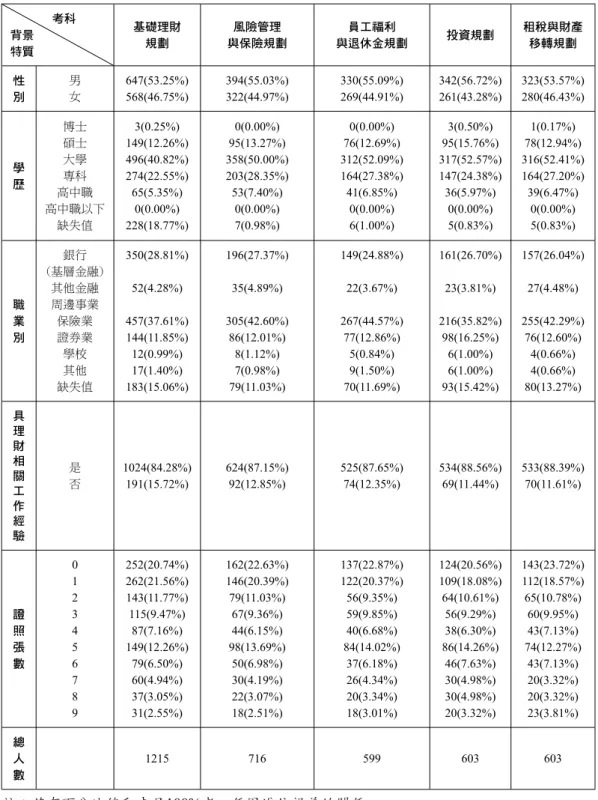

本研究對象乃以報名參加2004年9月,由社團法人臺灣理財顧問認證協 會舉辦之首屆國際認證理財規劃顧問專業能力測驗的五個考科之應試者為分 析樣本(本項資料數據係由該協會所提供),由於考生可選擇性報名參與其適 合考科,因此,各考科之應試樣本各有所不同,詳細分佈人數如表2所示。

茲簡述如下:

(一)應考科目

各考科中,以「基礎理財規劃」應考人數最多達1215人(有2人因為考 場違規而被取消應考資格),此乃因為本考科為最基本的應考科目,不僅是 極欲獲得此證照者的首要應考科目,更是對於有興趣接觸或參與者的入門經 驗考科。而於其他考科上,人數則大致雷同。

(二)背景特質

各考科中,男性考生的比例皆一致的多於女性考生;學歷方面,則多 集中於大學與專科畢業,在高學歷與低學歷中,博士生與高中職以下者,則 屬於少數(甚至無人應考);職業方面,應試者以保險業者為主(各科分佈 比率從35.82%至44.57%不等),其次為銀行(含基層金融)、證券業;是 否曾擔任理財相關工作方面,多數應考者皆具備相關理財工作經驗,顯示多 數考生皆具備理財相關的基本實務能力;證照張數方面,多數應考者皆至少 擁有1至2張金融方面的相關證照,至多達9張,僅有約20%應考者未考取金 融方面的相關證照,而這些應考者多半屬於初入職場工作者居多。

相較於梁欣戎(2004, p.63, p.65)在調查國內理財規劃師背景資料 時 , 發現:學歷以大學佔58.3%為最多,其次是專科佔31.9%;總工作年 資以5-10年佔50.0 %為最多,其次是10-15年佔19.4%;專業證照上,以信 託證照佔91.7%為最多人擁有,其次是保險證照佔90.3%、理財人員證照 佔55.6%、證券營業員證照佔34.7%、投信投顧證照佔25.0%、期貨證照佔 19.4%、國際理財規劃師證照佔1.4%。本研究調查結果與之相較下,如具備 大學、專科學歷、需豐富工作經驗、擁有信託、保險、證券相關證照等,兩 者結果大致相符,顯示本次各考科之應考者,多半具備理財規劃顧問的基本資 格要求。

表2 本研究樣本之不同背景特質於各考科之人數分佈一覽表

考科 背景 特質

基礎理財 規劃

風險管理 與保險規劃

員工福利

與退休金規劃 投資規劃 租稅與財產

移轉規劃

性 別

男 女

647(53.25%) 568(46.75%)

394(55.03%) 322(44.97%)

330(55.09%) 269(44.91%)

342(56.72%) 261(43.28%)

323(53.57%) 280(46.43%)

學 歷

博士 碩士 大學 專科 高中職 高中職以下

缺失值

3(0.25%) 149(12.26%) 496(40.82%) 274(22.55%) 65(5.35%)

0(0.00%) 228(18.77%)

0(0.00%) 95(13.27%) 358(50.00%) 203(28.35%) 53(7.40%)

0(0.00%) 7(0.98%)

0(0.00%) 76(12.69%) 312(52.09%) 164(27.38%) 41(6.85%)

0(0.00%) 6(1.00%)

3(0.50%) 95(15.76%) 317(52.57%) 147(24.38%) 36(5.97%)

0(0.00%) 5(0.83%)

1(0.17%) 78(12.94%) 316(52.41%) 164(27.20%) 39(6.47%)

0(0.00%) 5(0.83%)

職 業 別

銀行 (基層金融)

其他金融 周邊事業 保險業 證券業 學校 其他 缺失值

350(28.81%) 52(4.28%) 457(37.61%) 144(11.85%) 12(0.99%) 17(1.40%) 183(15.06%)

196(27.37%) 35(4.89%) 305(42.60%)

86(12.01%) 8(1.12%) 7(0.98%) 79(11.03%)

149(24.88%) 22(3.67%) 267(44.57%)

77(12.86%) 5(0.84%) 9(1.50%) 70(11.69%)

161(26.70%) 23(3.81%) 216(35.82%)

98(16.25%) 6(1.00%) 6(1.00%) 93(15.42%)

157(26.04%) 27(4.48%) 255(42.29%)

76(12.60%) 4(0.66%) 4(0.66%) 80(13.27%) 具

理 財 相 關 工 作 經 驗

是 否

1024(84.28%)

191(15.72%) 624(87.15%)

92(12.85%) 525(87.65%)

74(12.35%) 534(88.56%)

69(11.44%) 533(88.39%) 70(11.61%)

證 照 張 數

0 1 2 3 4 5 6 7 8 9

252(20.74%) 262(21.56%) 143(11.77%) 115(9.47%)

87(7.16%) 149(12.26%)

79(6.50%) 60(4.94%) 37(3.05%) 31(2.55%)

162(22.63%) 146(20.39%) 79(11.03%)

67(9.36%) 44(6.15%) 98(13.69%)

50(6.98%) 30(4.19%) 22(3.07%) 18(2.51%)

137(22.87%) 122(20.37%) 56(9.35%) 59(9.85%) 40(6.68%) 84(14.02%)

37(6.18%) 26(4.34%) 20(3.34%) 18(3.01%)

124(20.56%) 109(18.08%) 64(10.61%)

56(9.29%) 38(6.30%) 86(14.26%)

46(7.63%) 30(4.98%) 30(4.98%) 20(3.32%)

143(23.72%) 112(18.57%) 65(10.78%)

60(9.95%) 43(7.13%) 74(12.27%)

43(7.13%) 20(3.32%) 20(3.32%) 23(3.81%) 總

人 數

1215 716 599 603 603

註:若有百分比總和未足100%者,係因進位誤差的關係。

四、資料處理與分析

本研究目的在於探討首屆國際認證理財規劃顧問專業能力測驗應考者 之背景特質與其成績表現之關聯,因此,在資料分析上,乃採用獨立樣本t 考驗(independent t-test)與單因子變異數分析(one-way ANOVA)。而在 進行變異數分析時,乃需遵守幾項假定,分別是:常態性、獨立性、及變異 數同質性等,其中更以變異數同質性是最值得遵守的一個假定,如果嚴重違 反此一假定,則將會導致嚴重錯誤(余民寧,2005)。另一方面,考量到本 研究各變項的組內人數有不一致的情形,因此,在實際執行資料分析時,

主要是針對此變異數同質與否、等組與否二面向,採適切方式進行分析。茲 就整體差異檢定、事後比較、與關連強度分析,簡述如下:

(一)整體差異檢定

執行變異數分析時,符合基本假設時(即等組(不等組亦可)且變異數 同質者),多半採用傳統的F考驗來進行;若當人數不等且變異數異質時,傅粹 馨(1995)認為可採用諸如Brown & Forsythe(1974)的 檢定或Welch(

1951)的W檢定,以取代傳統的F考驗(若為獨立樣本t檢定時,則可採用變 異數異質下調整自由度後之t值)。而本研究乃根據此建議,依據變異數同 質性檢定結果,採用相對應方法來執行整體差異檢定。

(二)事後比較

執行變異數分析後,若整體的差異檢定達顯著時,則需進一步進行事 後比較,以確認各水準(levels)間,哪兩者真正具備顯著差異。同理,在 執行事後比較時,仍需符合上述基本假設,在等組或不等組且變異數同質下,

可採用諸如:Tukey-Kramer法、Scheffe法或Fisher’s LSD法;若不等組且變 異數不同質時,則可採用諸如:Dunnett’s T3、Dunnett’s C、Games-Howell 法等(傅粹馨,1996)。上述統計方式乃各有其適用的情形,而本研究在進 行事後比較時,則依其變異數同質或異質符合程度,相對應採取Scheffe法與 Dunnett’s T3法這兩種統計方式。

(三)關連強度分析

執行變異數分析中,若樣本很大,整體的差異考驗則容易達到顯著水準,

F

*因此,在F值達顯著之後,乃需要進一步探究求其「關連強度」(strength of association)指數,以解釋變項間的關係程度為何。而此作法即類似於 效果值(effect size)的概念,可視為母群中虛無假設與對立假設的距離指 標,亦即是指處理效果的大小;其內容主要可分為兩類:(1)自變項與 依變項關連指標,如:Cohen’s , r, , ;(2)效果值指標,如:Cohen’s d, f, &

w、Glass’s 、與Hedges’ g。而本研究乃採用 ,此值乃等同於 ,差別 在於 乃意指樣本效果值的大小,而 則是經過調整,以表示母群效果值 的大小(李茂能,2002)。另一方面,在關連強度指數高低判斷方面,依 Cohen(1988)所提的標準,解釋量在6%以下者,顯示變項間關係微弱;

解釋變異量在6%以上且在16%以下者,顯示變項間關係屬中度關係;解釋 量在16%以上者,顯示變項間具強度關係(引自吳明隆,2000, p.7-22)。

而本研究即擬在F值達顯著後,輔以「關連強度」( )的資料,用以了 解成績表現的總變異量中,有多少百分比的變異量可由應考者的背景特質 來解釋。

參、結果與討論

以下就應考者於各考科成績表現之描述統計與背景特質的差異分析,

簡述如下。

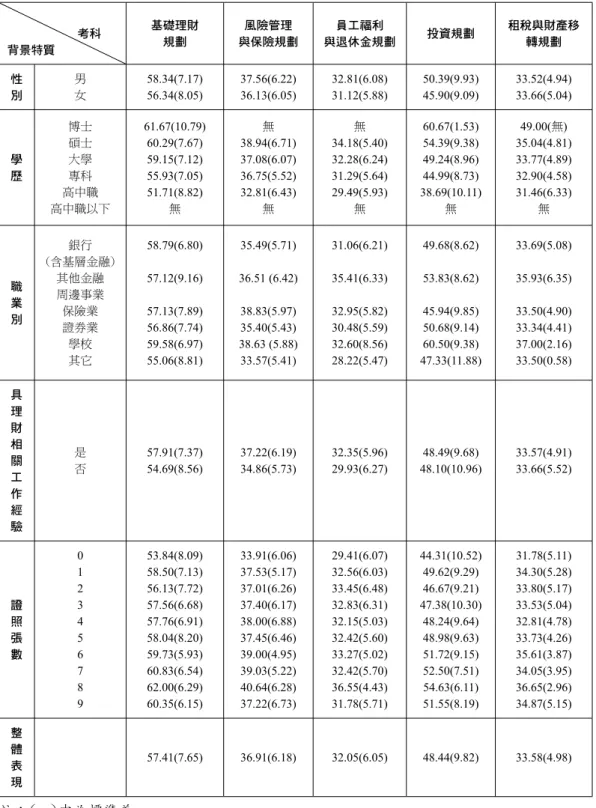

一、應考者於各考科成績表現之描述統計

應考者背景特質於各考科之成績表現分析結果,如表3所示。在性別方 面,各考科中,男性考生的平均成績表現多傾向較女性考生為高(除「租稅 與財產移轉規劃」考科外);在學歷方面,則一致性地呈現學歷愈高,其相 對成績表現較高的現象;在職業別方面,較無明顯傾向於某類職業者具備較 高的成績表現,其中,僅以來自「學校」者多具備一致性較高的成績表現,

但由於該群組應考人數較少,因此,此結果可能多為優秀學生來應考所致,

另一方面,屬於非主流金融相關職業者(即「其他」職業類別者),則一致

f

2R

2�

2�

�

2�

2�

2�

2�

2偏向較低成績表現,顯示若為非該專門領域者,多半很難獲得較高的成績表 現。在是否曾擔任理財相關工作方面,結果顯示具備理財相關工作經驗者,

於各考科中,比未具備理財相關工作經驗者,更能獲得較高成績表現(除「

租稅與財產移轉規劃」外,但兩者差距不大)。在證照張數方面,應考者若 不具備任何證照者,於各考科中,其實際成績表現皆較擁有至少一張證照以 上者,一致地呈現較低的成績表現。最後,若持續擁有較多證照,實際的成 績表現雖然較高,但彼此差異較微小,這表示有無證照(隱含著是否具備相 關證照檢定經驗)對於成績表現有某種程度的區別影響力。而上述資料的描 述,僅止於描述統計範疇而已,實質差異表現情形如何,則接續分析如後。

表3 應考者背景特質於各考科之成績表現一覽表

考科 背景特質

基礎理財 規劃

風險管理 與保險規劃

員工福利

與退休金規劃 投資規劃 租稅與財產移

轉規劃

性 別

男 女

58.34(7.17) 56.34(8.05)

37.56(6.22) 36.13(6.05)

32.81(6.08) 31.12(5.88)

50.39(9.93) 45.90(9.09)

33.52(4.94) 33.66(5.04)

學 歷

博士 碩士 大學 專科 高中職 高中職以下

61.67(10.79) 60.29(7.67) 59.15(7.12) 55.93(7.05) 51.71(8.82)

無

無 38.94(6.71) 37.08(6.07) 36.75(5.52) 32.81(6.43)

無

無 34.18(5.40) 32.28(6.24) 31.29(5.64) 29.49(5.93)

無

60.67(1.53) 54.39(9.38) 49.24(8.96) 44.99(8.73) 38.69(10.11)

無

49.00(無) 35.04(4.81) 33.77(4.89) 32.90(4.58) 31.46(6.33)

無

職 業 別

銀行 (含基層金融)

其他金融 周邊事業 保險業 證券業 學校 其它

58.79(6.80) 57.12(9.16) 57.13(7.89) 56.86(7.74) 59.58(6.97) 55.06(8.81)

35.49(5.71) 36.51 (6.42) 38.83(5.97) 35.40(5.43) 38.63 (5.88) 33.57(5.41)

31.06(6.21) 35.41(6.33) 32.95(5.82) 30.48(5.59) 32.60(8.56) 28.22(5.47)

49.68(8.62) 53.83(8.62) 45.94(9.85) 50.68(9.14) 60.50(9.38) 47.33(11.88)

33.69(5.08) 35.93(6.35) 33.50(4.90) 33.34(4.41) 37.00(2.16) 33.50(0.58)

具 理 財 相 關 工 作 經 驗

是 否

57.91(7.37) 54.69(8.56)

37.22(6.19) 34.86(5.73)

32.35(5.96) 29.93(6.27)

48.49(9.68) 48.10(10.96)

33.57(4.91) 33.66(5.52)

證 照 張 數

0 1 2 3 4 5 6 7 8 9

53.84(8.09) 58.50(7.13) 56.13(7.72) 57.56(6.68) 57.76(6.91) 58.04(8.20) 59.73(5.93) 60.83(6.54) 62.00(6.29) 60.35(6.15)

33.91(6.06) 37.53(5.17) 37.01(6.26) 37.40(6.17) 38.00(6.88) 37.45(6.46) 39.00(4.95) 39.03(5.22) 40.64(6.28) 37.22(6.73)

29.41(6.07) 32.56(6.03) 33.45(6.48) 32.83(6.31) 32.15(5.03) 32.42(5.60) 33.27(5.02) 32.42(5.70) 36.55(4.43) 31.78(5.71)

44.31(10.52) 49.62(9.29) 46.67(9.21) 47.38(10.30)

48.24(9.64) 48.98(9.63) 51.72(9.15) 52.50(7.51) 54.63(6.11) 51.55(8.19)

31.78(5.11) 34.30(5.28) 33.80(5.17) 33.53(5.04) 32.81(4.78) 33.73(4.26) 35.61(3.87) 34.05(3.95) 36.65(2.96) 34.87(5.15) 整

體 表 現

57.41(7.65) 36.91(6.18) 32.05(6.05) 48.44(9.82) 33.58(4.98)

註:( )中為標準差。

二、應考者背景特質於各考科成績表現之差異分析

以下就應考者的性別、學歷、職業別、是否曾擔任理財相關工作、擁 有證照張數等背景特質,探討與實際成績表現間之關聯,茲簡述如下。

(一)應考者「性別」於各考科成績表現之差異分析 1、應考者性別於「基礎理財規劃」之差異分析

應考者性別於「基礎理財規劃」考科上之差異分析,預先經變異數同 質性檢定,顯示不符合變異數同質性假定(Levene’s test:F=7.303, p=.007),

因此採用變異數異質下,調整自由度後之獨立樣本t檢定求得之t值。分析結 果如表4所示,不同性別應考者於「基礎理財規劃」成績表現有顯著差異 存在,男性考生的表現較女性考生為高(平均數差異為2分),而關聯強度

�

2為.016,其解釋變異量乃小於6%,僅屬微弱關係,顯示實質的差異並不 大。表4 應考者性別於「基礎理財規劃」考科上之差異分析

平均數差異 t df Sig (關聯強度)

男 - 女 2.00 4.567 1144.414 .000 .016

2、應考者性別於「風險管理與保險規劃」之差異分析

應考者性別於「風險管理與保險規劃」考科上之差異分析,經變異數 同質性檢定後,顯示符合此假定(Levene’s test:F=.027, p=.869),因 此,接續採傳統獨立樣本t檢定進行分析,結果如表5所示,不同性別應考者 於「風險管理與保險規劃」成績表現上有顯著差異存在,男性考生同樣較女 性考生表現為高,關聯強度為.012,其關聯強度亦僅止於微弱關係。

表5 應考者性別於「風險管理與保險規劃」考科上之差異分析

平均數差異 t df Sig (關聯強度)

男 - 女 1.43 3.095 714 .002 .012

3、應考者性別於「員工福利與退休金規劃」之差異分析

應考者性別於「員工福利與退休金規劃」考科上之差異分析,經變異

�

2�

2數同質性檢定後,乃顯示符合此假定(Levene’s test:F=.633, p=.427),

進一步分析結果如表6所示,男性考生的表現同樣較女性考生為高,但其關 聯強度亦僅止於微弱關係。

表6 應考者性別於「員工福利與退休金規劃」考科上之差異分析

平均數差異 t df Sig (關聯強度)

男 - 女 1.69 3.440 597 .001 .018

4、應考者性別於「投資規劃」之差異分析

應考者性別於投資規劃考科上之差異分析,經變異數同質性檢定後,

乃顯示符合此假定(Levene’s test:F=2.241, p=.135),進而執行獨立樣本 t檢定,結果如表7所示,不同性別應考者於「投資規劃」成績表現上有顯著 差異,男性考生較女性考生表現為高,其關聯強度雖仍止於微弱關係,但較 前三項考科為強(=.050),顯示性別在此考科的表現上,仍有較大的實質 差異存在。

表7 應考者性別於「投資規劃」考科上之差異分析

平均數差異 t df Sig (關聯強度)

男 - 女 4.49 5.708 601 .000 .050

5、應考者性別於「租稅與財產移轉規劃」之差異分析

應考者性別於租稅與財產移轉規劃考科上之差異分析,經變異數同質 性檢定後,顯示符合此假定(Levene’s test:F=.017, p=.898),進一步分 析結果如表8所示,不同性別應考者於「租稅與財產移轉規劃」成績表現上 並無顯著差異存在。

表8 應考者性別於「租稅與財產移轉規劃」考科上之差異分析

平均數差異 t df Sig (關聯強度)

男 - 女 -.14 -.336 601 .737 無

�

2�

2綜合整理上述結果,應考者性別於各考科中的差異分析,大致顯示男 性考生較女性考生表現為高,但僅止於微弱關係,顯示不同性別於各考科表 現上,實質差異表現並不大,研究結果相較於林仲威(2003)調查國內金融 研訓院舉辦之第一屆(91年)理財規劃人員專業能力測驗結果,男性合格率

(57.14%)乃遠超過女性從業人員的合格率(37.86%)相符。但相對於其他,

如梁欣戎(2004)調查理財規劃師的基本資料發現,多數理財規劃師乃以女 性居多,與Bigel(2000)對美國理財規劃師做道德誠信分析,發現女性理 財規劃師的道德誠信較高,較受客戶的喜愛與信任。本研究與其他研究之間 仍存有些許的差異,顯示男性考生雖然在成績表現上較高,但於實務工作 上,一位優秀理財規劃顧問仍需具備其他特質才足以勝任此項工作,而此即 符合CFPTM認證考試制度所強調的4E精神,不僅重視考科的表現,更需具備 實務與道德規範。

(二)應考者「學歷」於各考科成績表現之差異分析 1、應考者學歷於「基礎理財規劃」之差異分析

應考者學歷於「基礎理財規劃」考科上之差異分析,經變異數同質性 檢定後,顯示不符合同質性假設(Levene’s test:F=3.225, p=.012),因而,進 行整體差異分析時,乃採用Brown & Forsythe的檢定與Welch的W檢定以取代 傳統的F考驗,分析結果如表9所示,不同學歷應考者於「基礎理財規劃」成績 表現上有顯著的差異存在,整體解釋變異量達8.7%,屬於中度關係。事後 比較結果顯示,碩士、大學學歷均一致較專科、高中職成績表現為高,最大 差異分數為碩士與高中職的8.58分,最小差異分數為大學與專科學歷的3.22分。

整體而言,呈現學歷愈高,其成績表現相對較高的趨勢。

表9 應考者學歷於「基礎理財規劃」考科上之差異分析

檢定方法 統計量 df1 df2 Sig. (關聯強度)

Welch

Brown-Forsythe 18.426

17.425 4

4 15.378

13.137 .000

.000 .087

事後比較 (Dunnett T3法)

碩士>專科(4.36);碩士>高中職(8.58);大學>專科(3.22);大學>高中職 (7.44);專科>高中職(4.22)

註:事後比較中( )內數字,乃代表前者減後者之平均差異分數。

�

22、應考者學歷於「風險管理與保險規劃」之差異分析

應考者學歷於「風險管理與保險規劃」考科上之差異分析,經變異數 同質性檢定後,乃符合同質性假設(Levene’s test:F=1.686, p=.169),接 續採單因子變異數分析進行整體差異檢定,結果如表10所示,不同學歷應考 者於「風險管理與保險規劃」成績表現上有顯著的差異存在,但整體解釋變 異量乃屬微弱關係。而事後比較結果,同樣呈現學歷愈高,其相對表現較高 的趨勢,碩士、大學生與專科學歷者之成績表現皆較高中職學歷者為高。

表10 應考者學歷於「風險管理與保險規劃」考科上之差異分析

變異來源 SS df MS F (關聯強度)

組間 組內

1296.020 3 432.007 11.850*** .044 25702.070 705 36.457

全體 26998.090 708 事後比較

(Scheffe法) 碩士>專科(2.18);碩士>高中職(6.13);大學>高中職(4.27);專科>高中職(3.94) 註:*表<.05、**表<.01、***表<.001;事後比較中( )內數字,乃代表前者減後者之平均差

異分數。

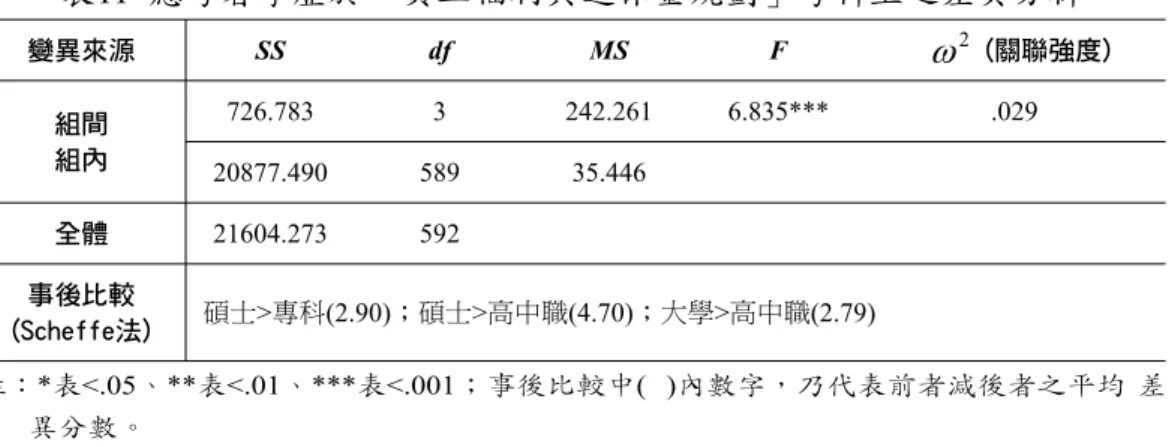

3、應考者學歷於「員工福利與退休金規劃」之差異分析

應考者學歷於「員工福利與退休金規劃」考科上之差異分析,經變異 數同質性檢定後,顯示符合同質性假設(Levene’s test:F=1.602, p=.188),接 續採單因子變異數分析進行差異檢定,結果如表11所示,不同學歷應考者於

「員工福利與退休金規劃」成績表現上有顯著的差異存在,但整體解釋變異 量乃屬微弱關係。事後比較亦呈現學歷愈高,其相對表現較高的結果,碩 士、大學生學歷者之成績表現皆較高中職學歷者為高。

�

2表11 應考者學歷於「員工福利與退休金規劃」考科上之差異分析

變異來源 SS df MS F (關聯強度)

組間 組內

726.783 3 242.261 6.835*** .029

20877.490 589 35.446 全體 21604.273 592

事後比較

(Scheffe法) 碩士>專科(2.90);碩士>高中職(4.70);大學>高中職(2.79)

註:*表<.05、**表<.01、***表<.001;事後比較中( )內數字,乃代表前者減後者之平均 差 異分數。

4、應考者學歷於「投資規劃」之差異分析

應考者學歷於「投資規劃」考科上之差異分析,在變異數同質性檢定上,

同樣符合假設(Levene’s test:F=1.137, p=.338),接續採單因子變異數分 析進行差異檢定,結果如表12所示,不同學歷應考者於「投資規劃」成績表 現上有顯著的差異存在,整體解釋變異量可高達15.4%,屬於中至強度關係。事 後比較結果同樣呈現學歷愈高,相對表現較高,此外,在每個學歷階段,於 此考科上則呈現相當一致區別效果,即是碩士學歷者成績表現較大學學歷者 為高、大學學歷又較專科者為高、專科學歷者又較高中職者為高等。

表12 應考者學歷於「投資規劃」考科上之差異分析

變異來源 SS df MS F (關聯強度)

組間 組內

9187.921 4 2296.980 28.179*** .154 48337.164 593 81.513

全體 57525.085 597 事後比較

(Scheffe法)

博士>高中職(21.97);碩士>大學(5.15);碩士>專科(9.40);碩士>高中職(15.70);

大學>專科(4.26);大學>高中職(10.55);專科>高中職(6.29)

註:*表<.05、**表<.01、***表<.001;事後比較中( )內數字,乃代表前者減後者之平均差 異分數。

�

2�

25、應考者學歷於「租稅與財產移轉規劃」之差異分析

應考者學歷於「租稅與財產移轉規劃」考科上之差異分析,預先經變 異數同質性檢定,乃符合假設(Levene’s test:F=2.457, p=.062),接續採 單因子變異數分析進行差異檢定,結果如表13所示,不同學歷應考者於「租 稅與財產移轉規劃」成績表現上有顯著的差異存在,而整體解釋變異量乃屬 於微弱關係。事後比較結果顯示,此考科的區別效果較低,僅有碩士學歷者 較專科、高中職學歷者成績表現為高。

表13 應考者學歷於「租稅與財產移轉規劃」考科上之差異分析

變異來源 SS df MS F (關聯強度)

組間 組內

427.279 3 142.426 5.931** .024

14240.611 593 24.015 全體 14667.889 596

事後比較

(Scheffe法) 碩士>專科(2.14);碩士>高中職(3.58);

註:*表<.05、**表<.01、***表<.001;事後比較中( )內數字,乃代表前者減後者之平均差 異分數。

綜合整理上述結果,應考者學歷於各考科中的差異分析,多呈現學歷 愈高、相對成績表現較佳的趨勢,而整體解釋變異量落差則較大,從微 弱至中、高強度關係不等。此研究結果相較於林仲威(2003)研究顯示:

學歷愈高通過第一屆(91年)理財規劃人員專業能力測驗的合格率愈高,及 梁欣戎(2004)認為理財規劃師必須有專科、大學學歷的看法,彼此相一 致;此外,在道德誠信研究方面,Bigel(2000)對美國理財規劃師所做道 德誠信分析,亦認為教育程度較高,其道德誠信較高。有藉於此,在CFPTM 認證(初次認證及換證)辦法第三條,乃規定將於2007年後申請授證者,至 少需具備大學學歷(社團法人臺灣理財顧問認證協會,2005),使得學歷條 件的限制似乎逐漸成為認證的一環,藉此以確保證照的品質。

�

2(三)應考者「職業別」於各考科成績表現之差異分析 1、應考者職業別於「基礎理財規劃」之差異分析

應考者職業別於「基礎理財規劃」考科上之差異分析,經變異數同質 性檢定後,乃不符合同質性假設(Levene’s test:F=2.463, p=.031),進而,執 行整體差異分析時,則採用Brown & Forsythe的檢定與Welch的W檢定,分析 結果如表14所示,不同職業別應考者於「基礎理財規劃」成績表現上有顯著 的差異存在,但整體解釋變異量小於1%,屬於極微弱關係。事後比較結果 顯示,僅有銀行業者較保險業者為高,顯示不同職業別之應試者於此考科之 成績表現並未出現太大差異。

表14 應考者職業別於「基礎理財規劃」考科上之差異分析

檢定方法 統計量 df1 df2 Sig. (關聯強度)

Welch Brown-Forsythe

2.986

2.619 5

5 66.709

142.472 .017

.027 .009

事後比較

(Dunnett T3法) 銀行>保險業(1.66)

註:事後比較中( )內數字,乃代表前者減後者之平均差異分數。

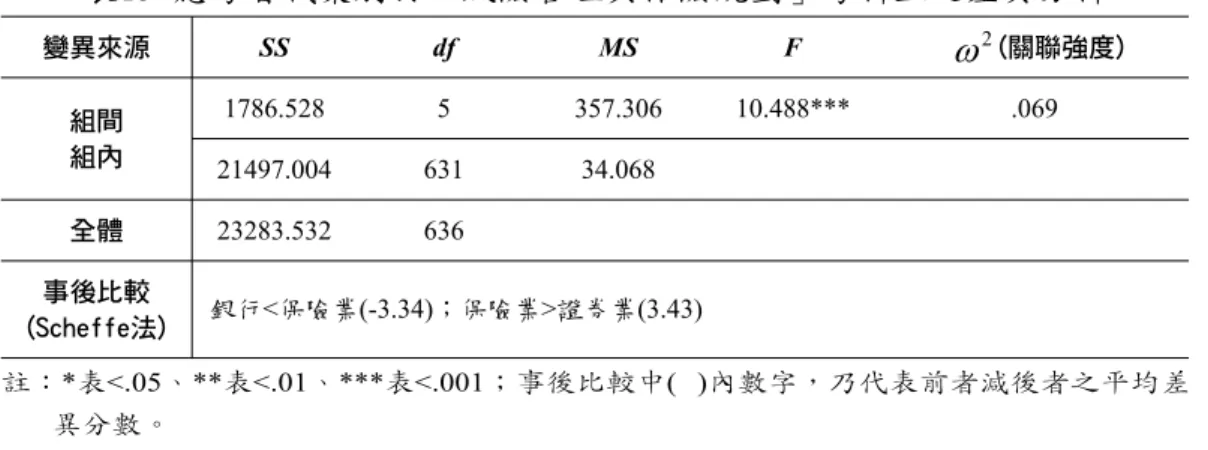

2、應考者職業別於「風險管理與保險規劃」之差異分析

應考者職業別於「風險管理與保險規劃」考科上之差異分析,經變異 數同質性檢定後,乃符合同質性假設(Levene’s test:F=.238, p=.945),

接續採單因子變異數分析進行差異檢定,結果如表15所示,不同職業別應考 者於「風險管理與保險規劃」成績表現上有顯著的差異存在,整體解釋變異 量可達中度關係(6.9%)。事後比較結果,則呈現從事保險業者一致較銀行、

證券業者為高,深入探討,可能原因乃係此考科屬於保險相關領域,對於從 事保險業之應考者,具備背景優勢所致。

�

2表15 應考者職業別於「風險管理與保險規劃」考科上之差異分析

變異來源 SS df MS F (關聯強度)

組間 組內

1786.528 5 357.306 10.488*** .069 21497.004 631 34.068

全體 23283.532 636 事後比較

(Scheffe法) 銀行<保險業(-3.34);保險業>證券業(3.43)

註:*表<.05、**表<.01、***表<.001;事後比較中( )內數字,乃代表前者減後者之平均差 異分數。

3、應考者職業別於「員工福利與退休金規劃」之差異分析

應考者職業別於「員工福利與退休金規劃」考科上之差異分析,經變 異數同質性檢定後,乃符合同質性假設(Levene’s test:F=.888, p=.489),接續 採單因子變異數分析進行差異檢定,結果如表16所示,不同職業別應考者於

「員工福利與退休金規劃」成績表現上有顯著的差異存在,但整體解釋變異 量乃屬微弱關係。事後比較結果,則呈現從事其他金融周邊事業者較證券業 者為高,可能原因乃係此考科並非證券業者專門領域,因而表現相對較低。

表16 應考者職業別於「員工福利與退休金規劃」考科上之差異分析

變異來源 SS df MS F (關聯強度)

組間 組內

931.959 5 186.392 5.279*** .039

18465.017 523 35.306 全體 19396.975 528

事後比較

(Scheffe法) 其它金融周邊事業>證券業(4.93)

註:*表<.05、**表<.01、***表<.001;事後比較中( )內數字,乃代表前者減後者之平均差 異分數。

4、應考者職業別於「投資規劃」之差異分析

應考者職業別於「投資規劃」考科上之差異分析方面,預先經變異數 同質性檢定,乃符合同質性假設(Levene’s test:F=.759, p=.580),接續

�

2�

2採單因子變異數分析進行差異檢定,結果如表17所示,不同職業別應考者於

「投資規劃」成績表現上有顯著的差異存在,整體解釋變異量可達中度關係

(6.7%)。事後比較結果,呈現銀行、其他金融周邊事業、證券業、學校等 皆一致較從事保險業者為高,其可能原因在於從事保險業者較傾向於風險控 管的保守投資型態,而於類似投資規劃等積極領域,則非其專業領域所致。

表17 應考者職業別於「投資規劃」考科上之差異分析

變異來源 SS df MS F (關聯強度)

組間 組內

3620.451 5 724.090 8.367*** .067

43614.218 504 86.536 全體 47234.669 509

事後比較 (Scheffe法)

銀行>保險業(3.73);其它金融周邊事業>保險業(7.88);保險<證券業(-4.74);保險<

學校(-14.56)

註:*表<.05、**表<.01、***表<.001;事後比較中( )內數字,乃代表前者減後者之平均差 異分數。

5、應考者職業別於「租稅與財產移轉規劃」之差異分析

應考者職業別於「租稅與財產移轉規劃」考科上之差異分析方面,

預先經變異數同質性檢定,乃不符合同質性假設(Levene’s test:F=

2.850, p=.015),因而,執行整體差異分析時,則採用Brown & Forsythe 的檢定與Welch的W檢定,結果如表18所示,應考者職業別於「租稅與財產移轉 規劃」考科上表現並無顯著差異存在,顯示各職業者於此領域上之成績 表現多傾向一致。

表18 應考者職業別於「租稅與財產移轉規劃」考科上之差異分析

檢定方法 統計量 df1 df2 Sig. (關聯強度)

Welch Brown-Forsythe

2.502

2.187 5

5 22.846

116.564 .060

.060 無

註:事後比較中( )內數字,乃代表前者減後者之平均差異分數。

�

2�

2綜合整理上述結果,在探討應考者職業別於各考科中之成績表現時,

整體差異分析後,並未如先前描述統計所示,職業別為「學校」者會一致具 有較高表現(可能原因為應考人數過少所致,使得進行差異分析時,即使平 均表現較高,仍未能達統計顯著),而是依據各職業者所專門領域而定,但 實質差異強度多屬微弱至中等關係。綜合觀之,各考科仍需有其基本的評量 知識與技能為基礎,而專業的理財規劃顧問所強調者,實則需要兼具五個考 科所欲評量之全部能力,不能只偏向於某個專門領域,而是包含銀行、證券、

保險、與其他金融相關知識,均必須有所涉略才行,此即如Matterson(2000)所 認為:擔任理財規劃顧問職位者,有可能是一位會計師、金融業務員、證券 分析師、或保險專員。

(四)應考者「是否曾擔任理財相關工作」於各考科成績表現之差異分析 1、應考者是否曾擔任理財相關工作於「基礎理財規劃」之差異分析 應考者是否曾擔任理財相關工作於「基礎理財規劃」考科上之差異分析,

預先經變異數同質性檢定,顯示不符合變異數同質性之假定(Levene’s test:F=

13.841, p=.000),因而,接續分析時,乃採用變異數異質下,調整自由度 之獨立樣本t檢定求得之t值。分析結果如表19所示,具備理財相關工作經驗 者乃較未具備理財相關工作經驗者表現為高(平均數差異為3.23分),但整 體解釋變異量僅屬微弱關係。

表19 應考者是否曾擔任理財相關工作於「基礎理財規劃」考科上之差異分析

平均數差異 t df Sig (關聯強度)

理財相關

工作經驗 3.23 4.883 245.208 .000 .023

2、應考者是否曾擔任理財相關工作於「風險管理與保險規劃」之差異分析 應考者是否曾擔任理財相關工作於「風險管理與保險規劃」考科上之 差異分析,經變異數同質性檢定後,顯示符合此假定(Levene’s test:F=

1.648, p=.200),因此,接續採用獨立樣本t檢定進行分析,結果如表20所 示,具備理財相關工作經驗者同樣較未具備任何理財相關工作經驗者表現為 高,但實質差異強度仍屬於微弱關係。

�

2表20 應考者是否曾擔任理財相關工作於「風險管理與保險規劃」考科上之差異分析

平均數差異 t df Sig (關聯強度)

理財相關

工作經驗 2.36 3.442 714 .001 .015

3、應考者是否曾擔任理財相關工作於「員工福利與退休金規劃」之差異分析 應考者是否曾擔任理財相關工作於「員工福利與退休金規劃」考科上 之差異分析,經變異數同質性檢定後,乃符合此假定(Levene’s test:F=

1.082, p=.299),接續採獨立樣本t檢定進行分析時,結果如表21所示,具 備理財相關工作經驗者同樣較未具備有理財相關工作經驗者表現為高,但實 質差異強度仍僅止於微弱關係。

表21 應考者是否曾擔任理財相關工作於「員工福利與退休金規劃」考科上之差異分析

平均數差異 t df Sig (關聯強度)

理財相關

工作經驗 2.41 3.240 597 .001 .016

4、應考者是否曾擔任理財相關工作於「投資規劃」之差異分析

應考者是否曾擔任理財相關工作於「投資規劃」考科上之差異分析,

經變異數同質性檢定後,乃符合此假定(Levene’s test:F=3.255, p=.072),接 續進行獨立樣本t檢定進行差異分析,結果如表22所示,是否具備理財相關 工作經驗者對於成績表現並未存在顯著差異,顯示於此考科上,不論是否曾 擔任理財相關工作經驗對成績表現影響並不大。

表22 應考者是否曾擔任理財相關工作於「投資規劃」考科上之差異分析

平均數差異 t df Sig (關聯強度)

理財相關

工作經驗 .39 .308 601 .758 無

5、應考者是否曾擔任理財相關工作於「租稅與財產移轉規劃」之差異分析 應考者是否曾擔任理財相關工作於「租稅與財產移轉規劃」考科上之 差異分析,經變異數同質性檢定後,乃符合此假定(Levene’s test:F=

�

2�

2�

21.245, p=.265),接續進行獨立樣本t檢定進行差異分析時,結果如表23所 示,是否具備理財相關工作經驗對於成績表現上,並未存在顯著差異,顯示 於此考科上,不論是否具理財相關工作經驗對成績表現影響不大。

表23 應考者是否曾擔任理財相關工作於「租稅與財產移轉規劃」考科上之差異分析

平均數差異 t df Sig (關聯強度)

理財相關

工作經驗 -.09 -.137 601 .891 無

在探討應考者是否曾擔任理財相關工作於各考科成績表現之差異分析時,

綜合整理上述結果顯示,擁有理財相關工作經驗者多半較未具備理財相關 工作經驗者為高,但是差異強度僅屬微弱至無的關係,此乃有別於梁欣戎(

2004)與Bigel(2000)所認為理財規劃師乃需具備豐富工作經驗之要求。可 能原因在於此五個考科,多以評量金融相關知識、理解能力為主,對於實務 操作、演練方面則非其評量核心所致,因而,即使具備豐富理財相關工作經 驗者,僅止於對成績表現有些許增益。因而,此認證考試制度乃新增入第六 項考科:「全方位理財規劃」,強調著整合、實務演練的綜效能力,但由於 該考科的分析並非本研究重點,因而,實際差異效果仍有待後續研究探討。

(五)應考者「擁有證照張數」於各考科成績表現之差異分析 1、應考者擁有證照張數於「基礎理財規劃」之差異分析

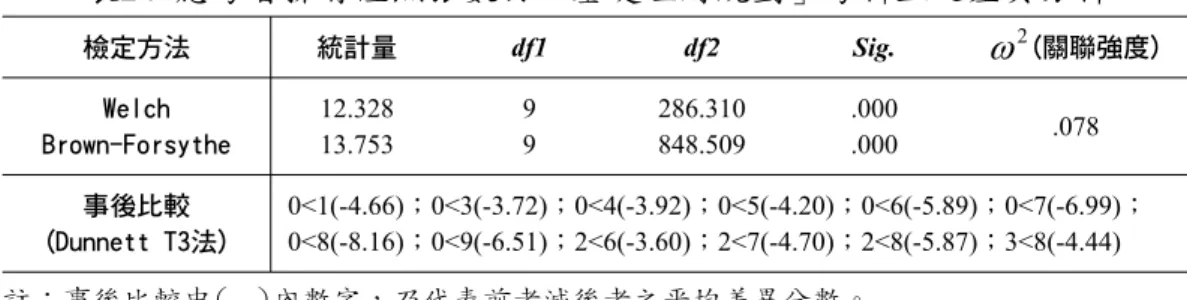

應考者擁有證照張數於「基礎理財規劃」考科上之差異分析,經變異 數同質性檢定後,乃顯示不符合同質性假設(Levene’s test:F=2.146, p=

.023),因而,採用Brown & Forsythe的檢定與Welch的W檢定進行差異分 析,結果如表24所示,應考者擁有的證照張數於「基礎理財規劃」成績表現 上有顯著的差異存在,整體解釋變異量可達中度關係(7.8%)。事後比較結 果顯示,未擁有任何證照者,大多比至少擁有一張(含以上)者成績表現為低,此 外,另呈現擁有愈多證照者傾向於有較高表現(如2<6、2<7、2<8、與3<8 等),但彼此的差異落差,整體而言,較前者(即未擁有證照與至少擁有一 張者)為小。

�

2表24 應考者擁有證照張數於「基礎理財規劃」考科上之差異分析

檢定方法 統計量 df1 df2 Sig. (關聯強度)

Welch Brown-Forsythe

12.328

13.753 9

9 286.310

848.509 .000

.000 .078

事後比較 (Dunnett T3法)

0<1(-4.66);0<3(-3.72);0<4(-3.92);0<5(-4.20);0<6(-5.89);0<7(-6.99);

0<8(-8.16);0<9(-6.51);2<6(-3.60);2<7(-4.70);2<8(-5.87);3<8(-4.44) 註:事後比較中( )內數字,乃代表前者減後者之平均差異分數。

2、應考者擁有證照張數於「風險管理與保險規劃」之差異分析

應考者擁有證照張數於「風險管理與保險規劃」考科上之差異分析,

經變異數同質性檢定後,顯示符合同質性假設(Levene’s test:F=1.733, p=

.078),接續採單因子變異數分析進行差異檢定,結果如表25所示,擁有不 同證照張數者於此科成績表現上有顯著的差異存在,整體解釋變異量可達中 度關係。事後比較結果顯示,差異情形雖不一致,但整體而言,乃呈現未具 備任何證照者傾向比擁有至少一張者(含以上)表現為低。

表25 應考者擁有證照張數於「風險管理與保險規劃」考科上之差異分析

變異來源 SS df MS F (關聯強度)

組間 組內

2276.171 9 252.908 7.132*** .072 25034.460 706 35.460

全體 27310.631 715 事後比較

(Scheffe法) 0<1(-3.63);0<5(-3.54);0<6(-5.09);0<7(-5.13);0<8(-6.73)

註:*表<.05、**表<.01、***表<.001;事後比較中( )內數字,乃代表前者減後者之平均差異分數。

3、應考者擁有證照張數於「員工福利與退休金規劃」之差異分析 應考者擁有證照張數於「員工福利與退休金規劃」考科上之差異分析,經 變異數同質性檢定後,顯示符合同質性假設(Levene’s test:F=1.206, p=

.288),接續採單因子變異數分析進行差異檢定,結果如表26所示,擁有不 同證照張數者於此科成績表現上有顯著的差異存在,而整體解釋變異量乃接 近中度關係(5.9%)。事後比較結果顯示,差異情形雖不一致,但整體而言,

�

2�

2同樣呈現具備至少一張證照者傾向比未考取任何相關證照者表現為高,且擁 有證照張數愈多者,分數表現差異愈大。

表26 應考者擁有證照張數於「員工福利與退休金規劃」考科上之差異分析

變異來源 SS df MS F (關聯強度)

組間 組內

1609.023 9 178.780 5.197*** .059

20262.573 589 34.402

全體 21871.596 598

事後比較

(Scheffe法) 0<1(-3.15);0<2(-4.04);0<8(-7.14)

註:*表<.05、**表<.01、***表<.001;事後比較中( )內數字,乃代表前者減後者之平均差 異分數。

4、應考者擁有證照張數於「投資規劃」之差異分析

應考者擁有證照張數於「投資規劃」考科上之差異分析,經變異數同 質性檢定後,顯示符合同質性假設(Levene’s test:F=1.734, p=.078),

接續採單因子變異數分析進行差異檢定,結果如表27所示,擁有不同證照 張數者於此科成績表現上有顯著的差異存在,整體解釋變異量可達中度關 係(7.0%)。事後比較結果,與上述差異情形雷同,整體而言,呈現具備 至少一張證照者傾向比未考取任何相關證照者表現為高,且擁有證照張數愈多 者,分數表現差異愈大。

表27 應考者擁有證照張數於「投資規劃」考科上之差異分析

變異來源 SS df MS F (關聯強度)

組間 組內

4894.157 9 543.795 6.602*** .070

53192.732 593 89.701

全體 58086.889 602

事後比較

(Scheffe法) 0<1(-5.32);0<6(-7.41);0<7(-8.19);0<8(-10.33)

註:*表<.05、**表<.01、***表<.001;事後比較中( )內數字,乃代表前者減後者之平均差 異分數。

�

2�

25、應考者擁有證照張數於「租稅與財產移轉規劃」之差異分析

應考者擁有證照張數於「租稅與財產移轉規劃」考科上之差異分析,

經變異數同質性檢定後,顯示符合同質性假設(Levene’s test:F=1.561, p=

.124),接續採單因子變異數分析進行差異檢定,結果如表28所示,擁有不 同證照張數者於此科成績表現上有顯著的差異存在,而整體解釋變異量乃接 近中度關係(5.0%)。事後比較結果,整體而言,亦呈現未具備任何相關 證照者,相對表現較差。

表28 應考者擁有證照張數於「租稅與財產移轉規劃」考科上之差異分析

變異來源 SS df MS F (關聯強度)

組間 組內

956.465 9 106.274 4.514*** .050

13962.384 593 23.545

全體 14918.849 602

事後比較

(Scheffe法) 0<6(-3.82);0<8(-4.87)

註:*表<.05、**表<.01、***表<.001;事後比較中( )內數字,乃代表前者減後者之平均差 異分數。

在探討應考者擁有證照張數於各考科成績表現之差異分析時,整體而言,

顯示具備至少一張證照者傾向比未考取任何相關證照者表現為高,且擁有證 照張數愈多者,分數表現差異愈大,而其差異強度可達中度關係,此乃表示 是否具備證照是影響成績表現的因素之一,不僅隱含著是否具備相關考證經 驗,同時亦如林仲威(2003)研究所示,取得證照張數愈多者,不僅報考的 意願較強且通過理財測驗的合格率亦遠超過證照張數較少者,此乃因金融證 照考試間種類雖多,但考試內容多具備相關或部分重疊特性使然,因此,只 要略為準備,通常即可收「事半功倍」之效。

肆、結論與建議

台灣地區首次舉辦國際認證理財規劃顧問專業能力測驗,該項認證考

�

2試的心理計量特質為何,正是大眾所關心的議題。本研究即透過實徵資料的 分析,以企圖回答大眾關心的議題。茲根據前述資料分析結果與討論,歸納 提出本研究的結論與建議如下。

一、結論

根據各考科實徵資料分析與應考者背景特質的差異影響分析,本研究 歸納提出下列結論:

(一)首屆國際認證理財規劃顧問專業能力測驗的五個考科,皆為具有高內 部一致性信度和高內容效度特色的測驗工具。

(二)首屆國際認證理財規劃顧問專業能力測驗的五個考科,皆具有良好的 區別效度,亦即可以區別出不同性別、學歷、職業別、有無理財相關 工作經驗、和擁有證照張數多寡者在五個考科上的成績表現,亦即表 示是一場具有鑑別作用的公正測驗。

(三)在首屆國際認證理財規劃顧問專業能力測驗的五個考科上,大致上而 言,男性考生表現多較女性考生為高。

(四)在首屆國際認證理財規劃顧問專業能力測驗的五個考科上,大致上而 言,具大學學歷以上的考生表現比具大學學歷以下的考生為高。

(五)在首屆國際認證理財規劃顧問專業能力測驗的五個考科上,大致上而 言,各職業領域考生在各考科表現差異情形較不一致,各職業別均有 其較為擅長的考科表現較佳。

(六)在首屆國際認證理財規劃顧問專業能力測驗的五個考科上,大致上而 言,擁有理財相關工作經驗者的表現比未具備理財相關工作經驗者為 高。

(七)在首屆國際認證理財規劃顧問專業能力測驗的五個考科上,大致上而 言,具備至少一張證照的考生表現比未具備任何相關證照的考生為高,

且擁有證照張數愈多者,其分數表現與未具備任何相關證照者的差異 愈大。

二、建議

復根據上述結論,本研究擬提出以下幾點建議,供社團法人臺灣理財 顧問認證協會及未來從事實務工作者的參考,茲簡述如下。

(一)應考者的學歷資格,宜提高至大學以上。

本研究結果顯示,應考者是否擁有大學學歷,是一項區隔考試成績表 現好壞的分界點,且一致呈現學歷愈高相對成績表現較高的現象。因此,為 了區隔與其他類似金融證照的市場定位,以及確保CFPTM認證的專業品質形 象,將爾後應考者的報名資格,逐步提高至大學學歷,應該是一項合理的決 策。

(二)宜鼓勵與理財相關工作經驗者報考。

本研究結果顯示,應考者擁有理財相關工作經驗者,考試成績表現較高,

可見CFPTM認證測驗可以區別出有無實務工作經驗者的表現,它是一種偏向 兼顧理論與實務經驗的證照考試,而不是「只講求理論,可以備而不用」的 資格考試。因此,非理財相關工作經驗者、理財相關實務工作經驗不足者、及 不打算終身以理財規劃專業領域為職業者,得不鼓勵其報考此CFPTM認證測 驗。

(三)宜將CFPTM認證測驗宣導為進階的證照考試之一。

本研究結果顯示,擁有證照張數愈多者的考試成績表現愈好,至少,

擁有一張證照者亦比未擁有者為高,此即隱含著考照經驗、相關實務工作經 驗、與專業知識的廣度,可能是決定其在此CFPTM認證測驗上表現高低的一 大影響因素。因此,對於初入理財規劃相關工作領域者,宜鼓勵其先參加國 內認證的其他相關金融專業證照的考試,而將此國際認證的CFPTM認證測驗 視為一種進階的證照考試之一。

(四)宜再深入分析何種證照與各考科成績表現間的關聯性。

本研究結果顯示,雖然有證照張數愈多者考試成績表現愈好的趨勢,

但由於應考者的背景特質未能細部區分,因此,本研究無法進一步區別到底 是何種證照與各考科成績表現間的關聯性較高。所以,建議下一次於應考者 報名時,能將已擁有的證照類別加以區分,同時,亦註明擁有的張數為何,

以便後續研究能夠深入分析探索證照類別與各考科成績表現間的關聯性問題。

(五)宜繼續強化各考科的試題品質與提高各考科鑑別度。

本研究結果顯示,各職業別考生在各考科表現上,皆有其擅長與工作 相關的考科表現之處,例如:銀行業者比保險業者更擅長「基礎理財規劃」

考科、保險業者又比銀行業者和證券業者更擅長「風險管理與保險規劃」

考科、其他金融周邊事業者又比證券業者更擅長「員工福利與退休金規劃」考 科、而保險業者明顯地比其他業者較不擅長「投資規劃」考科、而在「租稅 與財產移轉規劃」考科上,則明顯地各種職業者皆不擅長。因此,如何繼續 強化各考科試題編擬品質與提高各考科鑑別度上,宜列為未來研發與改進的重 點。

(六)宜為「全方位理財規劃」第六考科預作準備。

本研究結果顯示,學歷、職業別、相關工作經驗、擁有證照等應考者 背景特質,都與本次五個考科成績表現間有所關聯,這是否意謂著前五個考 科僅是著重各科分科的專業知識技能而已,仍不足以證實這五科考試皆通 過者,即具有CFPTM所強調具備全方位理財規劃的核心能力。因此,第六個 考科「全方位理財規劃」,便需要將評量重點放在前五個考科的綜合與統整 能力測驗上,它不僅是需要有學歷、工作經驗、擁有其他相關證照當作背景,

更需要能夠展現全方位理財規劃的專業知識、技能、與潛力,這樣的測驗科 目宜儘早作規劃和準備。

參考文獻

王祐君、陳信憲(2004)。理財規劃師對管理教育和財金訓練重要性認知與需求 之研究:以保險業為主軸之金融控股公司為例。人力資源管理學報,4(1),

71-102。

余民寧(2002)。教育測驗與評量:成就測驗與教學評量(第二版)。台北:

心理。

余民寧(2005)。心理與教育統計學(修訂二版)。台北:三民。

社團法人臺灣理財顧問認證協會(2005)。社團法人臺灣理財顧問認證協會網站,

2005年7月18日取自http://www.fpat.org.tw/。

李茂能(2002)。量化研究的品管:統計考驗力與效果值分析。國民教育研究學 報,8,1-24。

林仲威(2003)。我國金融從業人員對金融證照認知之研究-以理財規劃人員專業 能力測驗為例。實踐大學企業管理研究所碩士論文。

吳明隆(2000)。SPSS統計應用實務。台北:松崗。

美國CFPTM標準委員會全球資訊網(2005)。美國CFPTM 標準委員會(CFPTM Board of Standards)全球資訊網,2005年7月18日取自http://www.cfp.net/。

梁欣戎(2004)。理財規劃師之專業職能需求分析。國立中興大學企業管理學系研究 所碩士論文。

傅粹馨(1995)。變異數異質之探討。教育學刊,11,1-25。

傅粹馨(1996)。事後比較的方法。教育學刊,12,149-174。

Bigel, K. S. (2000). The ethical orientation of financial planners who are engaged in investment activities: A comparison of United States practitioners based on professionalization and compensation sources. Journal of Business Ethics, 28(4), 323-337.

Brown, M. B., & Forsythe, A. B. (1974). Robust tests for equality of variances. Journal of the American Statistical Association, 69, 364-367.

Cohen, J. (1988). Statistical power analysis for the behavioral sciences (2nd ed.). Hillside, NJ:

Lawrence Erlbaum Associates.

Matterson, H. (2000). Someone to watch over you. The Weekend Australian, 15-16, 37.

Therese, A. J., Lynne, L., &Kim, L. S. (2002). Technical language, advice understandability, and perceptions of expertise and trustworthiness: The case of the financial planner. Australian Journal of Management, 27(1), 25-43.

Welch, B. L. (1951). On the comparison of several mean values: An alternative approach.

Biometrika, 38, 330-336.