經理人情緒與資產評價

Managerial Sentiment and Asset Valuation

池祥萱

Hsiang-Hsuan Chih 東華大學財務金融學系

Department of Finance National Dong Hwa University

林煜恩

Yu-En Lin

東華大學企業管理研究所 Department of Business Administration

National Dong Hwa University

作 者 通 訊 : 林 煜 恩 , 花 蓮 縣 壽 豐 鄉 志 學 村 大 學 路 二 段 一 號 東 華 大 學 財 務 金 融 系 , Tel: 03- 8633145,Fax: 03-8633130,Email: [email protected]

Managerial Sentiment and Asset Valuation 摘要

在行為財務學中,有關資產報酬率和定價誤差的研究上,多以個 別投資人情緒來解釋;而在經理人情緒議題上,則探討其對公司財務 決策制定的影響,本文嘗試以經理人情緒來解釋資產報酬率與定價誤 差。先前的研究多以由下而上的方式建構經理人情緒指標,本文採用 由上而下的方式來建構經理人情緒指標,結果如下:第一,證據顯示 經理人情緒能預測未來資產報酬和解釋定價誤差,且其可能為定價因 子;第二,經理人情緒能預測其後 6 個月到 3 年的報酬,高情緒會伴 隨低報酬;第三,發現短期而言,經理人情緒確實會受大盤報酬影響;

但是長期而言,大盤報酬受經理人情緒所影響;第四,檢驗高低情緒 時期和股票報酬波動性的關係,發現不同情緒的情況下,投資人對於 安全以及高風險的股票會給予不同的評價;第五,利用情緒指標敏感 度來建立投資組合,短期而言,無法獲得顯著的報酬率,長期而言,

會有顯著的反向操作 (contrarian) 策略的績效。

關鍵詞:情緒、樂觀、定價誤差、資產評價、行為財務學

前言

近年來,行為財務學認為投資人與管理者的行為非理性,且存在 系統性偏誤的觀點開始受到學術界與實務界的重視。文獻分為兩類一 般性的取向,第一種取向是強調投資人的行為並非完全理性;第二種 取向是認為管理者的行為並非完全理性。

非理性投資人取向 (irrational investor approach) 根據兩個假定,認 為證券資產價格無法藉由理性投資人的套利而回歸到基本價值。第一 個假定是根據 Delong, Shleifer, Summers, and Waldmann (1990; hereafter DSSW) 的所提出的雜訊交易者模型,認為市場上存在部分雜訊交易者,

這些交易人並非根據實際的事實來考慮未來的現金流量和潛在的投資 風險,她們的投資行為是根據情緒 (sentiment) 所驅動。Shleifer and Vishny (1997) 的 研 究 提 供 了 第 二 個 假 定 : 套 利 的 限 制 (limits to arbitrage),他們的研究指出代理成本和資金限制的交互作用將導致套 利失靈,這表示和情緒性投資人進行反向操作是非常具風險的,將導 致 價 格 將 受 情 緒 性 投 資 人 所 影 響 , 根 據 這 兩 個 假 設 , 定 價 誤 差 (mispricing)來自兩個原因,第一,市場上存在不理性的投資人,這些 投資人的情緒改變導致了價格的改變,第二則是由於理性投資人遭遇 到 套 利 的 限 制 , 導 致 無 法 使 定 價 誤 差 回 到 基 本 價 值 , Baker and Wurgler (2007) 進一步提出情緒翹翹板 (sentiment seesaw),指出當投 資人情緒高漲時,難以套利的股票的評價將較高,給予安全的股票較 低的評價;當情緒低落時,投資人給予安全的股票的評價較高,給予 難以套利的股票較低的評價。

非理性經理人取向 (irrational investor approach) 則假定經理人會過 度樂觀或者過度自信,但是仍然保留投資人是理性的假定。該取向的 研究集中於探討管理當局過度樂觀或者過度自信下對發放股利、購併 政策、融資政策以及投資決策的影響 (Roll, 1986; DeAngelo, Deandelo, and Skinner, 1996; Hackbarth, 2002; Heaton, 2002; Malmendier and Tate, 2005)。其中,Heaton (2002) 的研究證實當經理人樂觀時,會投資淨現 值為負的投資專案,Roll (1986) 則指出樂觀的經理人會付出過高的現 金收購公司,這些行為最終都會傷害到公司的價值。然而,卻鮮少有 文獻探討經理人情緒與公司資產報酬的關係。由於經理人樂觀會導致 其進行傷害公司價值的決策,長期而言,終將傷害公司價值,最終導 致公司股票報酬率較差。

該如何衡量經理人的情緒以及量測情緒的效果,學術上使用兩種

方法,第一種方法是採用由下而上 (bottom-up) 的方法,使用個別經理

人的特徵變項來衡量經理人的樂觀或者過度自信,Lin, Hu, and Chen

(2005) 採 用 經 理 人 的 盈 餘 預 測 做 為 量 測 經 理 人 的 樂 觀 程 度 , 而

Weinstein (1980) 提出控制幻覺會導致人們樂觀,後續則有學者採用經

理 人 的 控 制 權 來 量 測 經 理 人 的 樂 觀 程 度 (March and Sharpia,

1987),Melmendier and Tate (2005) 則是採用 CEO 的選擇權履約情形

做為量測 CEO 的情緒的指標。這些文獻都對量測經理人的情緒有著良

好的貢獻,然而在台灣則受限於法規的限制,導致這些良好的變項不

是時間過短,就是已經無法在未來繼續使用

1。第二種方法由上而下 (top-down) 的方式,先衡量出整體市場投資人情緒的狀況,再檢驗其 對之後資產報酬率的預測能力。Backer and Wurgler (2006, 2007) 以及 Brown and Cliff (2004, 2005) 採用由上而下的方法衡量整體投資人情緒,

並且驗證該方法能有效衡量投資人情緒,而且便於追蹤該指標對市場 報酬以及個別股票的效果,目前仍未有採用由上而下的方式來衡量經 理人情緒的文獻,本篇文獻採用由上而下的方式來衡量經理人情緒,

恰可補足該方面文獻的缺口。

直覺上,情緒為市場參與者相對於常態的一種預期:牛市投資人 (bullish investor) 預 期 報 酬 率 會 高 於 平 均 ; 熊 市 投 資 人 (bearish investor) 則預期報酬率會低於平均。先前的研究指出,高情緒之後會 伴隨低報酬,低情緒之後會伴隨高報酬 (Baber, 1999; Saunder, 1993;

Dichev and Janes, 2001; Gemmill and Thomas, 2002; Hirshleifer and Shumway, 2003; Frazzini and Lamont, 2008),Baber (1999) 以零股交易 做為衡量情緒指標,發現對小公司而言,零股交易量越高,其後期報 酬率越低;Gemmill and Thomas (2002) 以及 Frazzini and Lamont (2008) 則發現共同基金流量可做為情緒的代理變數 (proxy variable),在高的 淨共同流量後會有低股票市場報酬現象。亦有學者以氣候來探討投資 人情緒,結果發現氣候良好的情況下,投資人的情緒會高漲,其後績 效 變 差 (Saunder, 1993; Dichev and Janes, 2001; Hirshleifer and Shumway, 2003),Schmeling (2007) 延伸 Brown and Cliff (2005) 的研究 發現情緒指標對於市場指數的未來報酬率的敏感度為負。因此,我們 可以預期經理人情緒指標對未來市場績效的預測關係為負向的。

然而,Shleifer and Vishny (1997) 提出套利的限制,指出某些特定 的股票在進行套利時會有較高的風險以及成本,這使得理性的投資人 無法藉由套利使股價迅速回復到基本價值,也因此這種難以套利的股 票較受情緒所影響。D’Avolio (2002) 指出年輕、小型、獲利差以及快速 成長的公司在買空以及賣空上較具成本,Wurgler and Zhuravskaya (2002) 指 出 這 樣 的 公 司 其 報 酬 率 有 高 度 獨 特 變 異 (idiosyncratic variation) 會使其更具風險,而在實務上,如果公司證券較具風險則會 導致難以套利,因此我們可以預期年輕、小型、獲利差以及極端成長性 的公司較容易受情緒所影響。

本文以台灣上市櫃公司為研究對象。相較於其他的文獻僅能研究 短期或無法在未來繼續使用,本文採用調查法得到的經理人情緒可以 回溯到 1977 年 1 月。作法上,我們參考 Brown and Cliff (2005) 的方法 來衡量整體經理人樂觀的程度,並且進行幾個測試,第一,分析經理 人樂觀是否能有效預測資產報酬;第二,本文檢驗經理人情緒是否能 解釋由投資人情緒所產生的定價錯誤 (pricing error);第三,採用向量 自我迴歸模型 (vector autogressive; VAR) 檢驗經理人情緒與大盤報酬 間的 Granger 因果關係。

本文的研究得到幾個有趣的結果。第一,本研究證實並非只有個

1 台灣認股權證的資料僅從 2000 年之後開始有資料,而盈餘預測也由於 2004 年起改為自願性發佈,

目前少有公司會自行發布盈餘預測。

別投資人情緒可以解釋資產報酬,經理人情緒也能預測資產報酬,且 其可能為定價因子;第二,在時間序列的證據上,經理人情緒能解釋 其後 6 個月到 3 年的報酬,高情緒會伴隨低報;第三,進一步使用向 量自我迴歸模型,發現短期而言,經理人情緒確實會受大盤報酬影響;

但是長期而言,大盤報酬受經理人情緒所影響;第四,檢驗高低情緒 時期和股票報酬波動性的關係,發現不同情緒的情況下,投資人對於 安全以及高風險的股票會給予不同的評價;第五,利用情緒指標敏感 度來建立投資組合,短期而言,無法獲得顯著的報酬率,長期而言,

會有顯著的反向操作 (contrarian) 策略的績效。

本文貢獻如下:第一,採用經理人情緒來進行資產報酬的預測,

提供研究新的方向並填補過去資產定價僅考慮到投資人情緒上的不足;

第二,採用由上而下的方法來衡量經理人情緒指標,填補過去文獻僅 採用由下而上的方式來衡量經理人情緒的文獻上的不足;第三,本研 究同時考慮投資人情緒 (定價誤差) 以及經理人情緒,較符合實際狀況,

並且可供為來研究同時探討這兩種情緒的交互影響。

除了前言之外,本文的第二節為資料,第三節說明研究方法,第 四節為實證結果,最後為結論與建議。

資料

本研究台灣上市櫃股票資料取自台灣經濟新報資料庫,取得月報 酬率、每月月底市值、每月本益比 (P/E ratio)、每年年底股票帳面價值、

台灣加權指數月報酬率。自總體經濟資料庫取得消費者物價指數、第一 銀行一個月定存利率、第一銀行 3 個月定存利率。

本文經理人情緒指標採用行政院經濟建設委員會

2每月發佈的製造 業對未來 3 個月景氣之預期,以及台灣經濟研究院每月發佈的製造業 對未來 6 個月景氣之預期。該資料編制方法為採用德國 IFO 企業信心 指數 (business climate index) 所編制,Ifo 企業信心指數的編製,是對 包括製造業、建築業、躉售及零售業等各產業部門每個月均進行調查,

由企業填答對未來 3 個月景氣情況為好轉、持平或者轉壞,並依照填 答的數目每月算出各個比率。當企業對未來景氣樂觀時,則會填答好 轉;若對未來景氣悲觀時,則會填答轉壞。台灣經濟新報資料庫中對 未來 3 個月景氣預期可回溯到 1990 年 5 月,對未來 6 個月景氣預期可 回溯到 1991 年 11 月,本研究自行政院經濟建設委員會的景氣指標查 詢系統取得 1977 年 1 月到 1990 年 4 月的相關歷史資料。

雖然經理人情緒指標可以回溯到 1977 年 1 月,然而台灣經濟新報 資料庫所能取得的年報資料最早能取得的資料為 1980 年,為了建構 Fama and French (1992, 1993) 的三因子投資組合,本研究的樣本期間 定為 1981 年 7 月到 2007 年 6 月共 312 個月的月資料。由於台灣經濟研 究院公布的製造業景氣的預測的資料最早取得時間為 1991 年 11 月,

這部分的資料建構的情緒指標的實證為 1991 年 11 月到 2007 年 6 月共 188 個月的月資料。

2自 2007 年 8 月,經建會停止調查對未來三個月景氣預期的資料。

1. 研究方法

(1). 經理人情緒指標的建構

由於本研究取得的製造業對未來景氣的看法分為好轉、持平以及 轉壞三種比率,本研究將好轉編碼為牛市 (bull);持平編碼為中立 (neutral);轉壞編碼為熊市 (bear)。由這三種數據可以衍生出不同的情 緒指標,本研究中採用的情緒指標為牛市減去熊市之差額 (bull-bear spread),當該數據大於零,表示整體而言,經理人對未來的景氣偏向 樂觀;當該數值小於零,表示經理人對未來的景氣偏向悲觀。

(2). 資產組合報酬

為了探討經理人樂觀是否能預測資產未來績效,本研究採用 Fama and French (1992, 1993) 所建構的 2 乘 3 投資組合,在 t 年 6 月底 時,將台灣上市櫃公司股票依照其市值分為小公司 (S) 以及大公司 (B),同時,也將公司依照 t-1 年 12 月底的淨值市價比由高到低排序,

最高的前 30%為高 B/M 公司 (H),中間的 40%為中 B/M 公司 (M),最 低 的 30% 為 低 B/M 公 司 (L) , 將 這 兩 種 分 組 取 交 集 , 得 到 SH 、SM、SL、BH、BM、BL 共 6 種投資組合,接著分別計算其在 t 年 7 月到 t+1 年 6 月的每月市值加權平均報酬率,除了這 6 種投資組合外 本研究也分別計算大公司、小公司、高 B/M、中 B/M 以及低 B/M 公司的 每月市值加權平均報酬率,另外也使用台灣加權指數報酬率來進行迴 歸式。本研究分別以該 12 個投資組合進行以下迴歸模型:

(r

t+1+…+r

t+k)/k=α(k)+β(k)S

t+θ`(k)Z

t+ε

t(k) k=1,3,6,12,24,36 (1)

式 (1) 中,β(k)代表對未來不同持有期間的經理人情緒敏感度,S

t即是研究所建構的情緒指標,Z

t為一組控制變數向量,包含通貨膨脹 率 (infl)、一個月無風險利率 (rfx)、3 個月無風險利率減去一個月無風險 利率差額 (hb3)。根據式 (1),本研究可以驗證經理人情緒是否可以預 期未來 1 個月、3 個月、6 個月、12 個月、24 個月以及 36 個月的資產報 酬率,而由於經理人若出現樂觀,將透過公司投資決策而影響公司績 效,我們預期經理人情緒對短期績效的敏感度將不顯著;長期而言,

經理人情緒指標會是長期績效的重要影響因素。

(3). 定價誤差的建構

直覺上,市場上存在兩種投資人,第一種為理性投資人,他們是 根據基本價值來進行交易;第二種投資人是非理性投資人,他們對資 產價值的看法是根據情緒的變動而決定,當情緒高漲時,這類投資人 給與資產的評價會較高,當情緒低落時,對資產的評價就會較低。根 據 Litner (1969)、DSSW (1990) 以及 Brown and Cliff (2005),資產價格 可以以下式表示:

P=w

sP

s+w

fP

f(2)

式 (2) 中下標 s 表示為情緒 (sentiment),意謂受情緒影響的投資人,

下標 f 表示為基本價值 (fundament),意味不受情緒影響的基本價值投 資人。w

s與 w

f分別表示市場上存在的情緒投資人與基本價值投資人的 比率,P

s與 P

f分別表示這兩類投資人對資產價格的看法,而資產價格 (P) 就等於這兩類投資人對資產價格看法的加權平均。

本研究採用 Bakshi and Chen (2005) 的方法來衡量基本定價誤差,

該模型以下式來衡量。

(3)

式 (3) 中 表示為市場在 t 月時的本益比, 表示資產在 t 月時 的本益比, 為迴歸式的殘差項,也就是定價誤差。本研究藉由該迴 歸模型計算每項資產的定價誤差,並且採用價值加權平均的方式計算 出整體市場的定價誤差。根據第 (2) 式可以得到第 (4) 式:

Pricing error=P-P

f=(w

sP

s)/w

f(4)

因此,第 (3) 式所得到的殘差項可以視為由情緒投資人所引起的 價格變動,當然無可避免的,該結果也可能僅是模型錯誤 (model misspecification) 而非是情緒性投資人引起的定價錯誤,我們根據兩個 理由使用這個模型,第一,在非理性模型中,非理性投資人對價格的 評價並非根據公司的未來現金流量的折現值衡量,第 (3) 式採用本益 比來估計可滿足該觀點,即使其殘差項的結果可能是由於模型錯誤所 得,但也能部份表示情緒投資人所驅動的定價錯誤;第二,即使該結 果完全是模型錯誤所得到的結果,其中不包含任何情緒投資人所引起 的定價錯誤。若經理人情緒指標能解釋該變項,這也表示本研究找到 適合的變項來估計資產的基本價值。

(4). 定價因子的建構

由於定價誤差可能可以被 Fama and French (1993) 的三因子模型或 者 Carhart (1997) 的四因子模型所解釋,因此在衡量定價誤差的模型中 必須納入定價因子,方能確定在控制了定價因子之後,經理人情緒指 標能解釋定價誤差,首先式市場溢酬 (RMRF) 為大盤報酬率減去一銀 一個月定存利率,其餘的因子報酬率計算方式如下,本文採用先前所 建構的 SH、SM、SL、BH、BM、BL 來建構 SMB 以及 HML,算式如下:

SMB=1/3(SL+SM+SH-BL-BM-BH) (5) HML=1/2(SH+BH-SL-BL) (6)

而動能因子的建構方式如下,在 t 年 6 月底時,將台灣上市櫃公

司股票依照其市值分為小公司 (S) 以及大公司 (B),同時,也將公司每

個月依照前 2 個月到前 12 個月報酬率由高到低排序,最高的前 30%為

贏家公司 (U),中間的 40%為一般報酬公司 (N),最低的 30%為輸家公

司 (D),將這兩種分組取交集,得到 SU、SN、SD、BU、BN、BD 共 6 種

投資組合,接著分別計算其在每月的每月市值加權平均報酬率,值得

一提的是,規模的分組是 t 年 6 月分組,該組合做為 t 年 7 月到 t+1 年

6 月的規模組合;贏家、一般報酬以及輸家則是每個月分組一次

3,因 此我們能求得動能因子 (UMD) 的報酬,算式如下:

UMD=1/2(SU+BU-SD-BD) (7)

由式 (5) 到式 (7) 所建構出的定價因子,可以提供我們進行定價誤 差的實證模型,本研究採用以下的模型來進行定價誤差的實證

4:

Pricing error=α+βS

t+θ`Z

t+ε

t(8)

其中,Z

t為一組控制變數向量,除了通貨膨脹率 (infl)、一個月無 風險利率 (rfx)、3 個月無風險利率減去一個月無風險利率差額 (hb3) 之 外,亦放入了市場溢酬 (RMRF)、SMB、HML 以及 UMD 四個重要的定 價因子,本研究預期在放入了其他控制變數之後,經理人情緒指標的 β 能正向解釋定價誤差。

實證結果

1. 經理人情緒與資產報酬率

表 1 為樣本變數的敘述統計表,Panel A 主要根據的情緒指標為經 建會發布的 3 個月後景氣預期所建構,樣本期間為 1981 年 7 月到 2007 年 6 月,Panel B 主要根據的情緒指標為台經院發布的 6 個月後景 氣預期所建構,樣本期間為 1991 年 11 月到 2007 年 6 月,表 1 報告各 項變數的平均值、標準差、偏態、峰態、一階自我相關係數,表 1 的 Panel A 中,情緒指標的一階自我相關係數高達 0.7813,顯示出情緒指 標是一種持續性的指標,一個月無風險利率的一階自我相關係數高達 0.9999,3 個月無風險利率與一個月無風險利率的差額的一階自我相 關係數也高達 0.9113,該結果來自於台灣歷經了利率控管情況所導致,

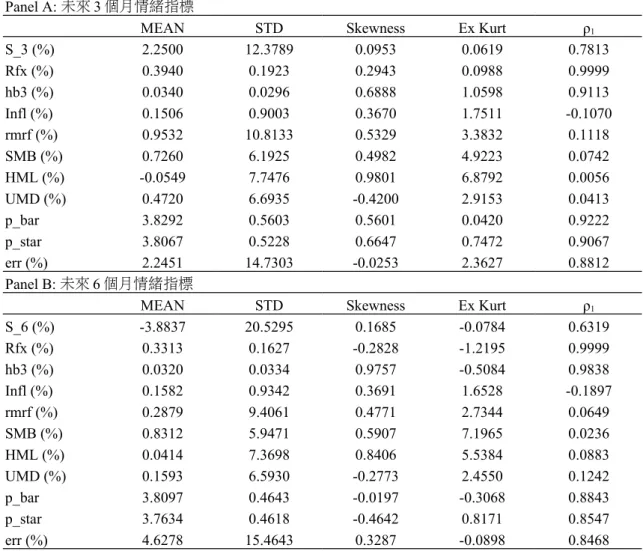

定價誤差 (err) 的一階自我相關係數亦高達 0.8812,顯示定價誤差亦有 相當的持續性。表 1 的 Panel B 中,情緒指標的一階自我相關係數為 0.6349 該數據略低於 3 個月情緒指標的自我相關係數,但是仍然 6 個 月情緒指標是一種持續性的指標,定價誤差 (err) 的一階自我相關係數 亦高達 0.8468,顯示定價誤差亦有相當的持續性。表 1 的結果也同時 發現,平均而言,1981 年 7 月到 2007 年 6 月,台灣企業的高階主管 是偏樂觀的,而在 1991 年 11 月到 2007 年 6 月,台灣企業的高階主管 是偏悲觀的。而平均而言,台灣股票市場的小公司報酬績效較高,且 存在一個月的動能投資報酬率,而價值股與成長股的績效則隨著樣本 期間的不同而有所改變。

表 1: 敘述統計表

情緒指標實證的相關敘述表,S_3 表示為採用經建會發布的製造業對未來 3 個月景氣預期所建構的情 緒指標,S_6 表示為採用台經院發布的製造業對未來 6 個月景氣預期所建構的情緒指標,rfx 為一銀

3 在 Carhart (1997) 的原始文章中,僅僅使用前 2 到前 12 個月的報酬率來進行投資組合的分組,此 處計算的方式是在 French 的網頁中其所提供的動能因子的做法,有鑑於越來越多的文章所使用的 因子報酬率是取自 French 的網頁,因此,本文採用的動能因子計算方式以該網頁的做法來計算,

其網頁如下所列

http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/Data_Library/det_mom_factor.html

4 由於定價因子是由投資組合報酬率計算而來,因此在先前的模型中,不使用定價因子來進行實證

一個月定存利率,hb3 為一銀 3 個月利率減去一銀一個月利率的差額,infl 為通貨膨脹率,rmrf 為市 場溢酬,SMB、HML、UMD 為定價因子報酬率,p_bar 為市值加權本益比取自然對數的數據,p_star 為模型估計出來的市值加權本益比取自然對數的數據,err 為定價誤差,表 1 計算各個變項的平均數、

標準差、偏態、峰態、一階自我相關係數 (ρ1),Panel A 為使用未來 3 個月情緒指標的數值,樣本期間 為 1981 年 7 月到 2007 年 6 月;Panel B 為使用未來 6 個月情緒指標的數值,樣本期間為 1991 年 11 月 到 2007 年 6 月。

Panel A: 未來 3 個月情緒指標

MEAN STD Skewness Ex Kurt ρ1

S_3 (%) 2.2500 12.3789 0.0953 0.0619 0.7813

Rfx (%) 0.3940 0.1923 0.2943 0.0988 0.9999

hb3 (%) 0.0340 0.0296 0.6888 1.0598 0.9113

Infl (%) 0.1506 0.9003 0.3670 1.7511 -0.1070

rmrf (%) 0.9532 10.8133 0.5329 3.3832 0.1118

SMB (%) 0.7260 6.1925 0.4982 4.9223 0.0742

HML (%) -0.0549 7.7476 0.9801 6.8792 0.0056

UMD (%) 0.4720 6.6935 -0.4200 2.9153 0.0413

p_bar 3.8292 0.5603 0.5601 0.0420 0.9222

p_star 3.8067 0.5228 0.6647 0.7472 0.9067

err (%) 2.2451 14.7303 -0.0253 2.3627 0.8812

Panel B: 未來 6 個月情緒指標

MEAN STD Skewness Ex Kurt ρ1

S_6 (%) -3.8837 20.5295 0.1685 -0.0784 0.6319

Rfx (%) 0.3313 0.1627 -0.2828 -1.2195 0.9999

hb3 (%) 0.0320 0.0334 0.9757 -0.5084 0.9838

Infl (%) 0.1582 0.9342 0.3691 1.6528 -0.1897

rmrf (%) 0.2879 9.4061 0.4771 2.7344 0.0649

SMB (%) 0.8312 5.9471 0.5907 7.1965 0.0236

HML (%) 0.0414 7.3698 0.8406 5.5384 0.0883

UMD (%) 0.1593 6.5930 -0.2773 2.4550 0.1242

p_bar 3.8097 0.4643 -0.0197 -0.3068 0.8843

p_star 3.7634 0.4618 -0.4642 0.8171 0.8547

err (%) 4.6278 15.4643 0.3287 -0.0898 0.8468

表 2 為樣本的相關係數表,Panel A 為未來 3 個月情緒指標為主計 算 的 相 關 係 數 表 , 不 管 是 Pearson correlation 或 者 是 Spearman correlation,各個變項的相關係數都不高,進行迴歸模型時可避免共線 性 (collinearity) 的問題。表 2 的 Panel B 為未來 6 個月情緒指標為主的 相關係數表,和 Panel A 相似,各個變項的相關性未達高度相關

5。

表 2: 相關係數表

變項定義如同表 1 所述,對角線左下角為 pearson correlation matrix,對角線右上角為 spearman correlation matrix,Panel A 為使用未來 3 個月情緒指標的數值,樣本期間為 1981 年 7 月到 2007 年 6 月;Panel B 為使用未來 6 個月情緒指標的數值,樣本期間為 1991 年 11 月到 2007 年 6 月。

Panel A: 未來 3 個月情緒指標

Variable S_3 rfx hb3 infl rmrf SMB HML UMD p_bar p_star err

S_3 1 0.0391 0.1804** 0.0483 0.1892*** 0.0709 0.117** -0.0247 0.168** 0.1445** 0.1357**

rfx 0.0126 1 0.6098*** 0.0481 -0.1361** -0.0541 0.0115 0.0048 0.2373*** 0.3677*** -0.289***

hb3 0.1721** 0.4215*** 1 -0.0193 -0.0054 -0.1495** -0.0493 0.0137 0.1848** 0.2922*** -0.2717***

infl 0.0303 0.0939* -0.0384 1 0.0101 -0.0771 0.0593 0.0066 0.0875 0.0998* 0.0117

5 雖然 p_bar 與 p_star 兩者的相關性高達 0.9,在之後的實證並未同時使用這兩個變數,而是使用 p_bar 減去 p_star 的差額百分比 err 來進行模型估計。

rmrf 0.1821** -0.1117** 0.0605 -0.0417 1 0.0061 -0.0037 0.0826 0.0723 0.0527 0.1356**

SMB 0.0368 -0.0081 -0.1184** -0.1246** -0.0526 1 0.1444** -0.1373** 0.0664 0.0356 0.0734 HMl 0.1322** -0.0572 -0.0987* 0.0694 -0.0589 0.0821 1 -0.2826*** -0.0145 0.0057 -0.0598 MOM -0.051 0.0268 -0.0244 0.0143 0.0434 -0.0635 -0.3415*** 1 0.0792 0.0703 0.1096*

p_bar 0.0753 0.2692*** 0.0674 0.074 0.087 0.1452** 0.0064 0.0445 1 0.9572*** 0.4502***

p_star 0.0394 0.3126*** 0.1028* 0.0772 0.0706 0.1401** 0.009 0.0348 0.9804*** 1 0.2396***

err 0.1293** -0.2974*** -0.1953*** -0.0205 0.0769 0.0751 -0.0379 0.0716 0.2827*** 0.1128** 1 Panel B: 未來 6 個月情緒指標

Variable S_6 rfx hb3 infl rmrf SMB HML UMD p_bar p_star err

S_6 1 -0.3963*** -0.232** -0.0645 0.2035** 0.228** 0.1215* 0.061 0.0579 -0.0033 0.1816**

rfx -0.4381*** 1 0.7495*** 0.0349 -0.1075 0.0217 -0.0205 -0.0074 0.3336*** 0.4262*** -0.1288*

hb3 -0.2071** 0.6644*** 1 0.0071 -0.081 -0.1285* 0.0096 0.0085 0.4024*** 0.5054*** -0.2266**

infl -0.1039 0.0705 0.0819 1 0.0202 -0.1028 -0.0437 0.0127 -0.0138 0.0048 -0.0275 rmrf 0.1476** -0.0573 -0.008 -0.0025 1 -0.1111 0.0174 0.0406 0.0227 0.0037 0.1292*

SMB 0.2362** -0.0521 -0.1018 -0.1648** -0.2361** 1 0.1161 -0.236** -0.0042 -0.0461 0.0491 HMl 0.1704** -0.1463** -0.0708 -0.0509 -0.0437 0.1282* 1 -0.2614*** -0.0097 -0.0033 -0.0432 MOM 0.0466 0.0359 -0.0245 0.0389 -0.0258 -0.2447*** -0.1866** 1 0.0787 0.063 0.1538**

p_bar 0.0647 0.2016** 0.1559** 0.0059 -0.0118 -0.0003 -0.0085 0.0577 1 0.9507*** 0.3267***

p_star 0.0162 0.1921** 0.2407*** 0.0106 -0.0554 -0.0161 -0.0071 0.0217 0.9364*** 1 0.0932 err 0.23** -0.0729 -0.3071*** -0.0325 0.1267* 0.0665 0.0187 0.1032 0.287*** -0.0355 1

* 表示達 10%顯著水準,**表示達 5%顯著水準,***表示達 1%顯著水準

表 3 為情緒指標對未來報酬率的迴歸係數表,表 3 的 Panel A 為 未來 1 個月報酬率的迴歸係數,我們可以發現,不論是 S_3 或是 S_6,其對任何投資組合的報酬率皆沒有顯著的預測能力,表 3 的 Panel B 中雖然對幾個投資組合的報酬率有顯著的預測能力,但是大抵 而言是不顯著的,表 3 的 Panel A 與 Panel B 的結果顯示出情緒對短期 的報酬率沒有顯著的解釋能力,該結果並不意外,因為經理人情緒影 響公司的價值是一種長期的過程。表 3 的 Panel C 到 Panel F 的結果發 現,大致上而言情緒指標對股票報酬率的迴歸係數值皆顯著為負,表 示在高的經理人情緒之後,伴隨而來的是長期的負報酬率,而且該結 果即使期間拉長到 3 年也依然存在,這顯示經理人的情緒對公司的價 值的影響非常長遠,不意外的,經理人情緒對報酬的敏感性會隨著時 間 的 變 長 而 削 弱 , 例 如 在 市 場 投 資 組 合 中 (ALL, ALL) , S_3 在 6 、12、24、36 的係數值分別為-0.070、-0.056、-0.038、-0.025;S_6 在 6、12、24、36 的係數值分別為-0.044、-0.039、-0.023、-0.012。這兩組序列 都可以看到情緒對市場報酬率預測能力逐漸減緩

表 3: 情緒對未來報酬率的迴歸係數表

將 12 個投資組合分別跑 (rt+1+…+rt+k)/k=α(k)+β(k)St+θ`(k)Zt+εt(k) 的迴歸式,資產報酬率分別計算 未來 1 個月、3 個月、6 個月、12 個月、24 個月以及 36 個月的平均報酬率,且分別針對兩種情緒指表 個別進行迴歸,S_3 的樣本期間為 1981 年 7 月到 2007 年 6 月,S_6 的樣本期間為 1991 年 11 月到 2007 年 6 月,Panel A 為情緒指標對未來 1 個月報酬率的敏感度,Panel B 為情緒指標對未來 3 個 月報酬率的敏感度,Panel C 為情緒指標對未來 6 個月報酬率的敏感度,Panel D 為情緒指標對未 來 12 個月報酬率的敏感度,Panel E 為情緒指標對未來 24 個月報酬率的敏感度,Panel F 為情緒指 標對未來 36 個月報酬率的敏感度。括號內為 t 統計量。

Panel A: 1-month horizon

S_3 S_6

L B/M M B/M H B/M All L B/M M B/M H B/M All

Small 0.053 0.053 0.046 0.051 -0.034 -0.063 -0.044 -0.034 (0.884) (0.996) (0.680) (0.892) (-0.711) (-1.534) (-0.809) (-0.818)

Big 0.053 0.028 0.045 0.043 -0.069 -0.042 -0.029 -0.039

(0.996) (0.518) (0.687) (0.741) (-0.999) (-0.818) (-0.531) (-0.995)

All 0.047 0.031 0.042 0.046 -0.060 -0.039 -0.046 -0.008

(0.740) (0.578) (0.643) (0.864) (-0.995) (-0.886) (-0.892) (-0.235) Panel B: 3-month horizon

S_3 S_6

L B/M M B/M H B/M All L B/M M B/M H B/M All

Small -0.049 -0.053 -0.096** -0.068* -0.029 -0.059** -0.036 -0.029 (-1.217) (-1.491) (-2.100) (-1.738) (-0.830) (-1.996) (-0.975) (-0.921) Big -0.053 -0.038 -0.055 -0.034 -0.060 -0.031 -0.070** -0.044

(-1.491) (-1.212) (-1.408) (-0.997) (-1.502) (-0.945) (-1.961) (-1.124) All -0.027 -0.040 -0.068* -0.029 -0.042 -0.031 -0.070** -0.025

(-0.720) (-1.274) (-1.701) (-0.909) (-1.124) (-1.063) (-2.086) (-1.152) Panel C: 6-month horizon

S_3 S_6

L B/M M B/M H B/M All L B/M M B/M H B/M All

Small -0.096*** -0.088*** -0.135*** -0.108*** -0.039 -0.064*** -0.054* -0.044 (-3.405) (-3.585) (-4.201) (-3.960) (-1.558) (-2.881) (-1.931) (-1.870) Big -0.088*** -0.062*** -0.088*** -0.073*** -0.065*** -0.027 -0.079*** -0.058**

(-3.585) (-3.140) (-3.593) (-3.273) (-2.333) (-1.174) (-3.250) (-2.041) All -0.076*** -0.064*** -0.105*** -0.070*** -0.054** -0.028 -0.078*** -0.044***

(-3.033) (-3.218) (-4.045) (-3.338) (-2.041) (-1.337) (-3.247) (-2.907) Panel D: 12-month horizon

S_3 S_6

L B/M M B/M H B/M All L B/M M B/M H B/M All

Small -0.053*** -0.060*** -0.088*** -0.071*** -0.045*** -0.062*** -0.071*** -0.059***

(-3.039) (-4.056) (-4.374) (-4.329) (-3.164) (-5.138) (-4.464) (-4.297) Big -0.060*** -0.050*** -0.070*** -0.057*** -0.062*** -0.047*** -0.069*** -0.060***

(-4.056) (-3.958) (-4.292) (-4.063) (-3.920) (-3.300) (-5.028) (-3.878) All -0.060*** -0.051*** -0.081*** -0.056*** -0.057*** -0.045*** -0.078*** -0.039***

(-3.862) (-4.006) (-4.774) (-4.292) (-3.878) (-3.581) (-5.652) (-4.128) Panel E: 24-month horizon

S_3 S_6

L B/M M B/M H B/M All L B/M M B/M H B/M All

Small -0.032*** -0.040*** -0.065*** -0.049*** -0.028*** -0.028*** -0.041*** -0.034***

(-3.408) (-5.039) (-5.153) (-5.403) (-3.502) (-4.404) (-4.075) (-4.144) Big -0.040*** -0.038*** -0.062*** -0.036*** -0.020*** -0.009 -0.046*** -0.028***

(-5.039) (-6.664) (-6.514) (-5.989) (-2.622) (-1.374) (-5.345) (-3.988) All -0.033*** -0.038*** -0.065*** -0.038*** -0.024*** -0.021*** -0.048*** -0.023***

(-4.528) (-6.664) (-6.247) (-6.147) (-3.988) (-3.514) (-5.483) (-4.933) Panel F: 36-month horizon

S_3 S_6

L B/M M B/M H B/M All L B/M M B/M H B/M All

Small -0.002 -0.015*** -0.034*** -0.020*** -0.006 -0.009** -0.020*** -0.007 (-0.362) (-2.923) (-3.315) (-2.914) (-1.032) (-1.984) (-2.362) (-1.093) Big -0.015*** -0.021*** -0.037*** -0.022*** -0.011* -0.006* -0.026*** -0.013**

(-2.923) (-5.654) (-5.065) (-6.448) (-1.808) (-1.569) (-3.578) (-2.156)

All -0.020*** -0.021*** -0.036*** -0.025*** -0.011** -0.003 -0.028*** -0.012***

(-4.345) (-5.444) (-4.409) (-6.518) (-2.156) (-0.643) (-3.738) (-3.905)

* 表示達 10%顯著水準,**表示達 5%顯著水準,***表示達 1%顯著水準

2. 經理人情緒與定價錯誤

表 4 為使用同時期的定價錯誤與情緒指標等變數進行實證,分別 進行了三個模型,結果發現在 model (1) 中,僅控制了市場溢酬的情況 下 , S_3 的 迴 歸 係 數 為 0.297 , t 值 為 3.258 , S_6 的 迴 歸 係 數 為 0.202,t 值為 3.731,該結果顯示對定價誤差而言,經理人情緒指標能 有效解釋其變動量,model (2) 以及 model (3) 也發現相似的結果,即 使控制了其他變項之後,情緒指標仍可有效解釋定價誤差。

定價因子中,僅有 SMB 以及 UMD 在情緒指標為 S_3 的模型中有 些微的解釋能力,該結果並不令人意外,因為若定價錯誤完全是由投 資人情緒所驅動而造成股價過高或者過低,那麼和情緒無關的因子,

對定價錯誤沒有解釋能力是很合理的,另外一個有顯著解釋的變項為 3 個月無風險利率減去一個月無風險利率的差額,由於解釋變數為市 場加權本益比減去模型估計出來的理論本益比,當較為長期的無風險 利率高於短期的無風險利率時,投資人將較不願意支付較高的股價進 場投資。

表 4 的結果可能有三個解釋,第一個解釋是本研究所估計出來的 定價錯誤是來自於模型設定錯誤所導致,但是加入經理人情緒之後,

可以稍微減緩模型設定錯誤的問題;第二個解釋是,定價錯誤是來自 於投資人情緒所導致的結果,本研究所使用的經理人情緒指標可以部 份解釋投資人情緒所導致的定價錯誤;第三個解釋是,定價錯誤是來 自於投資人情緒所導致的結果,然而本研究所使用的經理人情緒指標 是投資人情緒的一部分

6,因此可以解釋投資人情緒所導致的定價錯誤。

由於公司管理當局所進行的決策可能包含其他公司的股權投資,本研 究比較偏好第三個解釋,經理人情緒指標可能包含了部份投資人的情 緒,所以其能夠解釋定價錯誤。

表 4: 情緒與定價誤差

檢驗情緒指標是否能解釋同時期定價誤差,進行 Pricing error=α+βSt+θ`Zt+εt的迴歸式,分別進行 三個迴歸模型,第一個迴歸模型包含市場溢酬,第二個迴歸模型則包含所有的定價因子以及總體 變數,第三個模型則排除了一銀一個月定存利率。括號裡面為 t 統計量。

S_3 S_6

(1) (2) (3) (1) (2) (3)

Intercept 3.331*** 8.514*** 9.760*** 4.675*** 6.659*** 9.464***

(2.971) (3.638) (7.052) (4.171) (2.592) (6.559) S_i 0.297*** 0.410*** 0.404*** 0.202*** 0.167*** 0.134**

(3.258) (4.811) (4.776) (3.731) (2.798) (2.468)

rfx 5.822 13.240

(0.661) (1.319)

hb3 -270.0*** -249.0*** -239.5*** -196.9***

(-5.673) (-7.029) (-4.905) (-5.366)

6 Brown and Cliff (2005) 採用分析師對公司預測的樂觀與否做為投資人情緒指標,其所使用的分析 師數目約為 130 人,雖然其並非使用一般投資大眾做為直接觀測指標,其仍將分析師的樂觀視為 投資人情緒,本文中,製造業對未來景氣的樂觀與否或許也可做為投資人情緒的一部分。

infl -0.186 -0.162 0.518 0.516

(-0.166) (-0.145) (0.447) (0.444)

rmrf 0.123 0.121 0.119 0.134 0.191 0.198

(0.907) (0.956) (0.939) (1.001) (1.458) (1.509)

SMB 0.183 0.194 0.221 0.269

(0.892) (0.949) (1.016) (1.251)

HML -0.096 -0.109 -0.094 -0.108

(-0.653) (-0.746) (-0.608) (-0.699)

UMD 0.266* 0.273* 0.237 0.264

(1.704) (1.753) (1.437) (1.614)

rsq 6.58% 29.10% 28.93% 8.13% 23.29% 22.55%

adjrsq 5.57% 25.93% 26.17% 7.14% 19.86% 19.53%

N 312 312 312 188 188 188

* 表示達 10%顯著水準,**表示達 5%顯著水準,***表示達 1%顯著水準

3. 經理人情緒與大盤績效的向量自我迴歸模型

先前的研究指出情緒指標能預測的解釋大盤報酬率,但是該結果 可能有另外的解釋,亦即大盤報酬率提高導致經理人情緒提高,而之 後大盤報酬率反轉,導致我們的研究觀察到高情緒伴隨著低報酬。因 此,本研究擬探討經理人情緒與大盤報酬間的因果關係,首先必須檢 驗情緒指標與大盤報酬率是否存在單根,若存在單根,則須採用共整 合模型;若不存在單根則使用向量自我迴歸模型來檢驗其 Granger 因 果關係。

表 5 為情緒指標與大盤報酬率的 ADF 單根檢定,其虛無假設是該 時間序列存在單根,對立假設為該時間序列不存在單根。Panel A 與 Panel B 為 1981 年 7 月到 2007 年 6 月的大盤報酬率與 S_3 的單根檢定,

結果發現不存在單根,顯示 S_3 與大盤報酬率不存在共整合關係,可 以使用向量自我迴歸模型來檢驗其因果關係。Panel C 與 Panel D 為 1991 年 11 月到 2007 年 6 月的大盤報酬率與 S_6 變項的單根檢定,結 果也顯示在該期間內,其不存在單根,適合進行向量自我迴歸模型。

表 5: 情緒指標與大盤報酬率 ADF 檢定

檢驗大盤報酬率與情緒指標是否存在單根,Panel A 為 1981 年 7 月到 2007 年 6 月大盤報酬率的單 根檢定,Panel B 為 1981 年 7 月到 2007 年 6 月 S_3 的單根檢定,Panel C 為 1991 年 11 月到 2007 年 6 月的大盤報酬率單根檢定,Panel D 為 1991 年 11 月到 2007 年 6 月的大盤報酬率單根檢定。

Panel A: 198107~200706 大盤報酬率的單根檢定

Type Lags Rho ProbRho Tau ProbTau

Zero Mean 0 -277.061 0.0001 -15.7713 2.3423E-06

Zero Mean 1 -271.861 0.0001 -11.629 2.34377E-06

Single Mean 0 -277.06 0.0001 -15.7457 7.01637E-05 Single Mean 1 -271.854 0.0001 -11.61 7.01903E-05

Trend 0 -278.467 0.0001 -15.7905 5.48897E-05

Trend 1 -275.833 0.0001 -11.6774 5.48993E-05

Panel B: 198107~200706 S_3 的單根檢定

Zero Mean 0 -68.0297 8.19E-05 -6.17019 2.3423E-06 Zero Mean 1 -113.729 0.0001 -7.51507 2.34377E-06 Single Mean 0 -68.0297 0.001568 -6.16023 7.01637E-05 Single Mean 1 -113.732 0.0001 -7.50298 7.01903E-05

Trend 0 -68.8158 0.00066 -6.19046 2.74357E-05

Trend 1 -115.408 0.0001 -7.54946 5.48993E-05

Panel C: 199111~200706 大盤報酬率的殘差檢定

Zero Mean 0 -175.563 0.0001 -12.7937 2.66521E-06 Zero Mean 1 -164.292 0.0001 -8.98648 2.66984E-06 Single Mean 0 -175.562 0.0001 -12.759 7.5835E-05 Single Mean 1 -164.297 0.0001 -8.96193 7.59143E-05

Trend 0 -175.566 0.0001 -12.724 5.70045E-05

Trend 1 -164.275 0.0001 -8.93517 5.70351E-05

Panel D: 199111~200706 S_3 的殘差檢定

Zero Mean 0 -42.942 7.25E-05 -4.93184 3.05591E-06 Zero Mean 1 -74.6155 7.24E-05 -6.07285 2.66984E-06 Single Mean 0 -42.9415 0.001339 -4.91864 0.000112033 Single Mean 1 -74.6198 0.001336 -6.05661 7.59143E-05

Trend 0 -44.0164 0.00055 -4.98611 0.000343072

Trend 1 -76.5907 0.000548 -6.12388 2.81668E-05

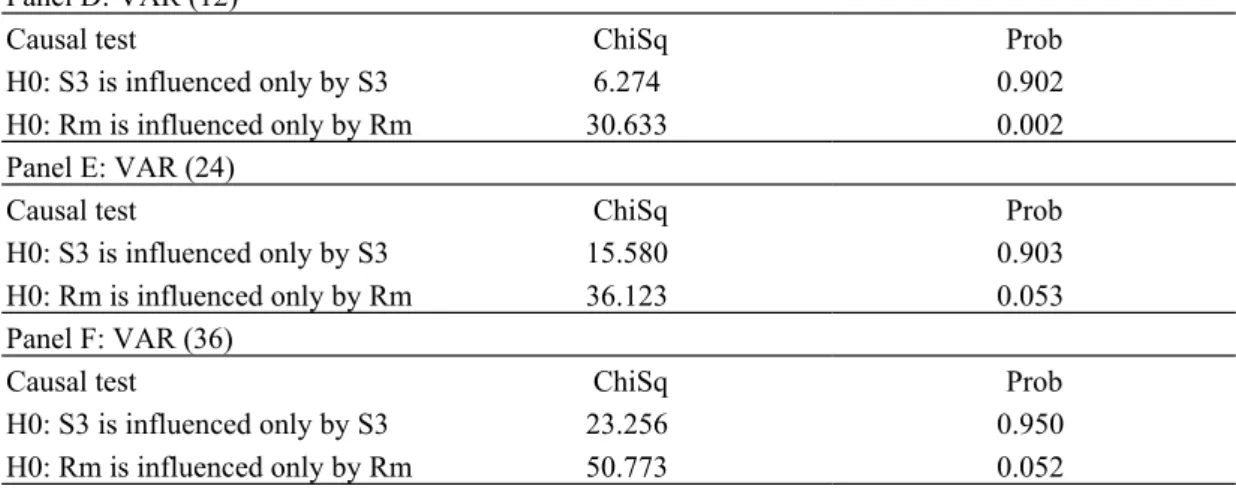

在進行向量自我迴歸模型檢測之前,應針對模型進行資訊準則 (information criterion) 分析出最適當的落後期,但本研究旨趣在於驗證 是否情緒會受大盤報酬率所影響而導致我們所觀察到高情緒導致高報 酬,而非找出最適當的估計模型,因此本研究分別對情緒指標與大盤 報酬率進行 VAR (1)、VAR (3)、VAR (6)、VAR (12)、VAR (24) 以及 VAR (36) 等 6 個模型,模型中皆放入一銀一個月定存利率、一銀 3 個 月定存利率減去一銀一個月定存利率的差額以及通貨膨脹率等控制變 項。

表 6 為 3 個月情緒指標與大盤報酬的向量自我迴歸模型,表 6 的 Panel A 顯示,情緒指標受前期市場報酬影響,市場報酬則不受情緒 指標所影響,顯示在短期 1 個月的情況底下,情緒確實會受大盤報酬 所影響。然而,表 6 的 Panel B 到表 6 的 Panel F 的結果顯示,情緒指標 不受報酬所影響,大盤報酬受情緒所影響。該結果顯示短期 1 個月的 情緒受確實會受大盤報酬所影響,但是在 3 個月到 3 年的期間,確實 是經理人情緒會影響大盤報酬。

表 6: 3 個月情緒指標與大盤報酬率向量自我迴歸模型

檢驗 3 個月情緒指標與大盤報酬率間的因果關係,模型中包含一銀一個月定存利率、一銀 3 個月定 存利率減去一銀一個月定存利率的差額以及通貨膨脹率,Panel A 為 VAR (1),Panel B 為 VAR (3),Panel C 為 VAR (6),Panel D 為 VAR (12),Panel E 為 VAR (24),Panel F 為 VAR (36)。

Panel A: VAR (1)

Causal test ChiSq Prob

H0: S3 is influenced only by S3 6.763 0.009 H0: Rm is influenced only by Rm 0.600 0.439 Panel B: VAR (3)

Causal test ChiSq Prob

H0: S3 is influenced only by S3 3.460 0.326 H0: Rm is influenced only by Rm 11.973 0.007 Panel C: VAR (6)

Causal test ChiSq Prob

H0: S3 is influenced only by S3 4.244 0.644 H0: Rm is influenced only by Rm 19.352 0.004

Panel D: VAR (12)

Causal test ChiSq Prob

H0: S3 is influenced only by S3 6.274 0.902 H0: Rm is influenced only by Rm 30.633 0.002 Panel E: VAR (24)

Causal test ChiSq Prob

H0: S3 is influenced only by S3 15.580 0.903 H0: Rm is influenced only by Rm 36.123 0.053 Panel F: VAR (36)

Causal test ChiSq Prob

H0: S3 is influenced only by S3 23.256 0.950 H0: Rm is influenced only by Rm 50.773 0.052

表 7 為 6 個月情緒指標與大盤報酬向量自我迴歸模型,表 7 的 Panel A、Panel B、Panel D 以及 Panel E 的結果顯示 6 個月情緒指標受大 盤報酬率影響,大盤報酬率不受情緒影響,該結果與 Brown and Cliff (2004) 的研究一致,表 7 的 Panel C 的結果顯示大盤報酬率情緒指標相 互影響,表 7 的 Panel F,發現在 36 個月的情形下,情緒指標方能解 釋大盤報酬率,而大盤報酬率無法解釋情緒指標。就 6 個月的情緒指 標而言,大盤報酬率對 6 個月情緒指標的影響力較大

7。

表 7: 6 個月情緒指標與大盤報酬率向量自我迴歸模型

檢驗 6 個月情緒指標與大盤報酬率間的因果關係,模型中包含一銀一個月定存利率、一銀 3 個月定 存利率減去一銀一個月定存利率的差額以及通貨膨脹率,Panel A 為 VAR (1),Panel B 為 VAR (3),Panel C 為 VAR (6),Panel D 為 VAR (12),Panel E 為 VAR (24),Panel F 為 VAR (36)。

Panel A: VAR (1)

Causal test ChiSq Prob

H0: S3 is influenced only by S3 4.121 0.042 H0: Rm is influenced only by Rm 0.100 0.752 Panel B: VAR (3)

Causal test ChiSq Prob

H0: S3 is influenced only by S3 10.050 0.018 H0: Rm is influenced only by Rm 1.123 0.772 Panel C: VAR (6)

Causal test ChiSq Prob

H0: S3 is influenced only by S3 19.275 0.004 H0: Rm is influenced only by Rm 12.051 0.061 Panel D: VAR (12)

Causal test ChiSq Prob

H0: S3 is influenced only by S3 19.943 0.068 H0: Rm is influenced only by Rm 16.450 0.171 Panel E: VAR (24)

Causal test ChiSq Prob

H0: S3 is influenced only by S3 35.566 0.060 H0: Rm is influenced only by Rm 25.426 0.383 Panel F: VAR (36)

Causal test ChiSq Prob

7然而該結果仍須小心使用,因為在 1991 年 11 月到 2007 年 6 月曾經發生過兩國論、911 事件、921 事件、SARS 事件、禽流感事件以及 319 槍擊事件,這些事件的密集發生,可能導致情緒不正常的 過度悲觀,導致對模型結果的不穩定。

H0: S3 is influenced only by S3 36.026 0.467 H0: Rm is influenced only by Rm 49.919 0.061

4. 經理人情緒指標的橫斷面證據

先前的部分驗證了情緒指標與股票市場報酬間的時間序列關係,

高情緒後確實會伴隨著較低的報酬,在這個部份,我們檢驗管理當局 的情緒與股票橫斷面的關係。

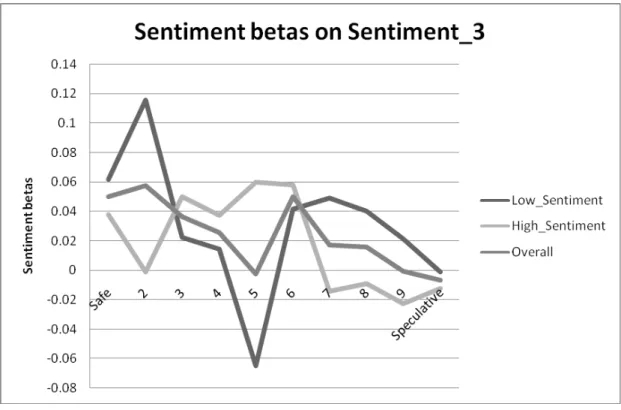

首先,本研究剔除掉台灣上市櫃股票中股價低於 10 元的公司,

因為這一類公司在融資融券上的限制較大,且購買成本往往也較大

8。 接著,本研究每個月計算樣本公司過去一年月報酬的標準差,並且排 除掉標準差最低的 5%的公司,因為這一類的公司的報酬率幾乎沒有 變化,這表示不管是理性投資人或者是受情緒影響的投資人對這些股 票的評價一致;或者是交易不熱絡,投資人難以買進這樣的股票,因 此本研究亦排除之。然後,本研究將公司依照標準差由小到大排序分 為 10 組,標準差會小的一組為安全 (safe) 股票,這一類的股票波動性 較低,理性投資人進行套利的成本較低,標準差最大的一組為投機性 (speculative) 股票,這一類股票的波動性大,理性投資人進行套利的 成本較高,因此這類股票較容易受雜訊交易者所影響,在情緒高漲時 推升股價,在情緒低落時,則會出現劇跌的現象。最後,我們將各組 股票的市值加權平均報酬率進行下式,求得其情緒敏感性:

Ret

j,t=α(j)+β(j)rmrf

t+β

s_i(j)s_i+ε(j) j=1,2,…,10 (9)

其中 Retj,t 為的 j 組股票的月報酬率,rmrft 為市場超額報酬率,

β(j) 為市場超額報酬的敏感性,s_i 為情緒指標,分別為 3 以及 6,代 表 3 個月情緒指標以及 6 個月情緒指標,βs_i (j) 為情緒指標的敏感性,

結果如圖 1 以及圖 2 所示。

8 這些股票往往也可能是全額交割股,投資人除了價格風險外,仍須承擔流動性風險,無法即時

在股價回升到基本價值時快速賣出。

圖 1: 3 個月情緒指標對不同風險股票的情緒敏感度

圖 1 為 3 個月情緒指標對不同風險股票的敏感性,我們分別將樣 本 期 間 依 照 情 緒 指 標 分 成 低 情 緒 (low_sentiment) 、 高 情 緒 (high_sentiment) 和整體 (overall) 期間,結果發現,當情緒低落的時候,

投資人給安全性的股票較高的評價;但若是情緒高漲的時候,投資人 給安全性的股票評價較低,隨著股票波動度越大,低情緒期間的敏感 度會轉小,但在高情緒期間,投資人給予股票的評價較高,該情形在 波動性組合到了第 5 組時,完全符合先前的研究所述,當股票報酬率 波動性越高,投資組合較受情緒所影響,然而情緒敏感度到第 5 組之 後,又出現反轉的現象,在低情緒期間,高波動度股票的情緒敏感性 高於高情緒期間的敏感性。這可能是因為我們所衡量的情緒指標是來 自於經理人的情緒,台灣股票市場大部份是由個別投資人所組成,因 此情緒指標的解釋能力被略為抵銷掉。

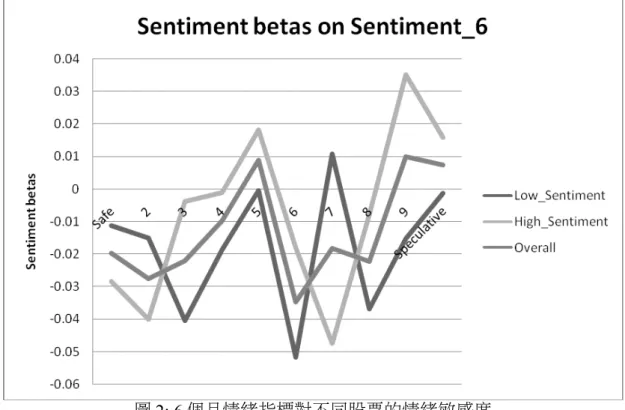

圖 2 為 6 個月情緒指標對不同股票的敏感性,我們發現在不管是 何種時期,較安全的投資組合 (safe、2) 的情緒敏感性皆為負值,這可 能是在 6 個月情緒指標的樣本期間內,情緒是低迷不振的,在表 1 中,

S_6 的平均值為-3.8887,在這種情況底下,投資人對所有的資產的評 價都較低。和圖 1 的走勢相似,在風險投資組合 5 之前的走勢,隨著 股票的風險性的增加,在高情緒的時期,對風險較高的股票給予較好 的評價,低情緒的時期給予較差的評價,而在風險投資組合 5 之後,

雖 然 出 現 了 一 些 評 價 反 轉 的 現 象 , 但 是 在 極 具 危 險 股 票 (9 以 及

speculative) 中,高情緒時期的評價高於低情緒時期的評價。

圖 2: 6 個月情緒指標對不同股票的情緒敏感度

圖 1 與圖 2 的結果發現,在情緒高漲與低迷的情形下,投資人對 於不同風險的股票的評價會有所不同,然而,我們也發現情緒與股票 風險之間的關係並非式線性的,可能的原因有二,第一,台灣股票的 交易制度中,當股票的波動性過大,證交所便會公布警示股票以及處 置股票,此時會增加融資融券的成本

9,會減緩股價被推升或急跌的速 度;第二,股票的急跌可能是由於財務危機所導致,由於極端值的產 生導致股票報酬率波動度變大,此時對股價的評價將不是由整體的情 緒所影響,而是由於其基本價值的改變

5. 以情緒指標建立投資策略

到目前為止,本研究驗證了經理人情緒指標在時間序列上以及橫 斷面上的效果;然而,我們欲了解該指標是否可以幫助投資人建構一 個有效的投資策略,以了解情緒指標在忽略交易成本的情況之下,是 否有利可圖。

投資組合建構方式為在每 t 月時,採用 t-60 月到 t-1 月共 5 年 60 個 月 的 資 料 進 行 迴 歸 : Retit=a+bi,3*S_3t+εi,t 以 及 Retit=a+bi,6*S_6t+εi,t 兩條迴歸式,求得個股兩種情緒指標的敏感性 (bi,3 以及 bi,6),並依照這兩個情緒敏感性將股票由高到低分成 5 個投 資組合,敏感性最高 20%的股票為高情緒敏感性股票 (H sensitivity),

敏感性最低 20%的股票為低情緒敏感性股票 (L sensitivity),買進高情 緒敏感性的股票賣出低敏感性的股票形成零投資組合 (H-L),並計算 其後持有 1、3、6、12、24、36 個月的市值加權平均月報酬率 (%)。

表 8: 利用情緒指標建立投資策略之報酬率

在 每 t 月 時, 採用 t-60 月 到 t-1 月共 5 年 60 個 月的 資 料 進行 迴歸 : Retit=a+bi,3*S_3t+εi,t 以 及

9 當一檔股票列為警示股以及處置股票,將提高融資融券的保證金。

Retit=a+bi,6*S_6t+εi,t兩條迴歸式,求得個股兩種情緒指標的敏感性 (bi,3以及 bi,6),並依照這兩個情 緒敏感性將股票由高到低分成 5 個投資組合,敏感性最高 20%的股票為高情緒敏感性股票 (H sensitivity),敏感性最低 20%的股票為低情緒敏感性股票 (L sensitivity),買進高情緒敏感性的股 票賣出低敏感性的股票型成零投資組合 (H-L),並計算其後持有 1、3、6、12、24、36 個月的市值加 權平均月報酬率 (%),Panel A: 為利用 3 個月情緒指標計算的情緒敏感性的投資組合績效,Panel B 為利用 6 個月情緒指標計算的情緒敏感性的投資組合績效。括號裡面為 t 統計量。

Panel A:

s3rank 1 month 3 month 6 month 12 month 24 month 36 month H sensitivity 1.70** 1.63*** 1.59*** 1.54*** 1.47*** 1.36***

(2.06) (3.47) (4.80) (6.80) (9.13) (9.50) L sensitivity 2.00** 1.94*** 1.86*** 1.89*** 1.93*** 1.89***

(2.51) (3.97) (5.43) (7.27) (9.34) (10.86) H-L -0.29 -0.31 -0.27 -0.35** -0.47*** -0.53***

(-0.49) (-0.91) (-1.17) (-2.02) (-4.43) (-6.50) Panel B:

s6rank 1 month 3 month 6 month 12 month 24 month 36 month H sensitivity 0.95 0.87 0.63* 0.49* 0.47*** 0.36***

(0.95) (1.45) (1.69) (2.03) (2.89) (2.59) L sensitivity 0.51 0.52 0.43* 0.43** 0.57*** 0.72***

(0.78) (1.46) (1.79) (2.54) (4.81) (6.75)

H-L 0.44 0.35 0.20 0.07 -0.11 -0.36***

(0.59) (0.81) (0.77) (0.37) (-0.88) (-3.42)

* 表示達 10%顯著水準,**表示達 5%顯著水準,***表示達 1%顯著水準