台灣 TFT-LCD 產業結構、廠商行為與經營績效

林亭汝 沈永祺 洪仁財

1交大科技管理研究所 助理教授 [email protected]

2交大科技管理研究所 博士候選人

3交大科技管理研究所 在職專班碩士

摘要

台灣 TFT-LCD 產業歷經十年的發展,至 2007 年總產值達新台幣 1.69 兆元,其中整體面板產值達新台幣 1.21 兆元,超越韓國,躍居世 界第一。本研究以產業經濟學之結構-行為-績效(Structure-Conduct- Performance, SCP)模型為基礎,並綜合 TFT-LCD 產業特性,探討產 業結構、企業競爭行為與經營績效之間的關係。現階段台灣大尺寸 TFT-LCD 面板製造廠商一共有五家,由於家數不多所以研究樣本將所 有廠商全數納入,研究期間由 2000 年第二季至 2008 年第一季,以季 為單位,並以 Panel Data 迴歸模式進行分析。產業結構變數為市場佔有 率、資本密集度、與銷貨成長率,廠商行為變數為研發密集度、投資密 集度、水平整合、垂直整合與負債比率等。實證結果發現,銷貨成長率 與投資密集度對於經營績效有顯著正相關,資本密集度、研發密集度、

垂直整合與負債比率對於經營績效呈現顯著負相關。其引申的管理意 涵為持續擴充產能、增加銷貨成長率雖然可以提昇經營績效,但是並 非唯一選擇,提高固定資產使用效率、降低負債比率也可以提昇經營 績效。

關鍵字:結構-行為-績效模型、TFT-LCD 產業

Using Structure--Conduct-Performance Model to Explore Taiwan’s TFT-LCD Industry

Abstract

The output value of Taiwan’s TFT-LCD industry has reached 1690 billion NT dollars in 2007, with a decade of development. Particularly, the production value of TFT-LCD panel of Taiwan, exceeding that of Korea and becoming the first in the global market, is about 1210 billion NT dollars. This study uses listing Taiwan’s firms of large size TFT-LCD panel maker as empirical objects. The themes of this study are to explore what status the TFT-LCD industry in Taiwan stays and what factors influence TFT- LCD firms’ operating performance in view of the Structure-Conduct-Performance (SCP) mode.

There are five firms making large size TFT-LCD panel. This study picks all the makers as empirical sample because the number of the makers is not so many. The sampling period is from 2000Q2~2008Q1. The independent variables in maker structure are market share, asset intensity, and sales growth rate. The independent variables in firms’ behavior (conduct) include R&D intensity, investment strength, horizontal integration, vertical integration and debt rate.

The empirical result shows that investment strength as well as sales growth rate has significantly positive effect on operating performance. On the other hand, the asset intensity, R&D intensity, vertical integration and debt rate have significantly negative effect on operating performance. The result provides us a managerial implication as follows: although expanding the product capacity and increasing the sales growth rate continuously can increase the operating performance, it is not the only one choice. It is also a good strategy to improve the operating performance by increasing using fixed capital or decreasing the debt rates.

Keywords: S-C-P, TFT-LCD Industry

1. 緒論

液晶顯示器產業與半導體產業被我國政府列為「兩兆雙星」產業,自 1997 年 開始由中華映管公司向日本三菱公司技轉引進大尺寸面板製造技術以來,歷經十 年期間台灣 TFT-LCD 產業發展快速,根據美國市調單位 DisplaySearch 統計資料 顯示,2007 年我國平面顯示器產業總產值達新台幣 1.69 兆元,其中整體面板產值 達新台幣 1.21 兆元,超越韓國,躍居世界第一(袁顥庭,2008)。

液晶面板是整個液晶顯示器相當關鍵的零組件,隨著多家廠商的投入,成本 快速下滑,應用面也不斷擴大,早期應用於手機、筆記型電腦、桌上型顯示器、至 今擴大至液晶電視、數位相框等新應用出現,面板產業的產值呈現爆發性的成長 , 台灣在此時躬逢其盛,為了追求快速成長擴大市佔率,各家廠商無不加快擴廠速 度,此舉也導致的供需失衡造成面板價格崩盤,形成虧損之局面。

擴大經濟規模,取得成本優勢一向是每一家廠商經營的基本策略,但是在一 陣瘋狂的豪賭,世紀大投資之後,造成產業供需失衡。為了爭取訂單,面板廠不 得不殺價競爭,此舉引發嚴重虧損,我們不得不思考,一味追求快速成長的策略 是否正確?歷經嚴重虧損之後台灣各家面板廠不得不進行減產及降低資本支出,

在新的需求增加,供給面有效控制策略奏效,根據 DisplaySearch 的調查,2007 年 3 月以來,面板價格連續調漲(電子工程專輯,2008),不論是一線廠或二線 廠皆雨露鈞沾。由此可見,產業的結構因素與企業的競爭行為,對於廠商的經營 績效影響甚鉅。

許 多 學 者 應 用 產 業 經 濟 理 論 中 的 結 構 - 行 為 - 績 效 ( Structure-Conduct- Performance, SCP)模型,做為探討產業結構、企業競爭行為與經營績效關係之基 礎(Chen & Lin, 2006; Resende, 2007; 朱博湧等,2005)。早期的研究著重在產業 結構對於廠商績效的影響(Bain, 1956),即產業層級因素決定公司獲利。後期則 延伸至廠商行為與廠商績效之間的關係(Demsetz, 1973),即企業層級因素決定 廠商的經營績效。本研究即根據 SCP 模型,並綜合產業現況,以探討台灣 TFT- LCD 面板廠商經營績效的決定因素如何受產業結構及企業競爭策略的影響。

本研究共包含六大部分。首先是本節的緒論;第二單元則探討台灣目前 TFT- LCD 產業發展現況;第三單元則為文獻探討;第四單元進行變數推導以建立迴歸 模型,並說明資料來源與分析方法;第五單元以 Panel Data 迴歸模式分析,進一 步探討產業結構因素、企業競爭行為與經營績效三者之間的關係;第六單元則提 出管理意涵與研究建議。

2. 台灣 TFT-LCD 產業

台灣之平面顯示器產業歷經 1976~1986 年的萌芽期及 1987~1997 年的育成期,

至 1998 年始邁入成長期的發展。在政府積極獎勵措施與台灣各廠商積極投入的結 果,台灣至今已成為全球最大 TFT-LCD 生產國。本單元即說明目前產業之現況,

包含 TFT-LCD 產業上下游結構、台灣 TFT-LCD 產業在全球市場佔有率、及產業特 性。

2.1. TFT-LCD 產業上下游分工結構

TFT-LCD 面板製作包含 Array、Cell、Module 三大流程。Array 段負責製作驅動 電路;Cell 段則將 TFT 基板與彩色濾光基板組成,並將液晶灌入兩個玻璃基板之 間;Module 段則將背光源,驅動 IC、及外框組裝,最後形成 TFT-LCD 面板成品。

簡言之,Array 就是半導體製程,牽涉到複雜的化學製程,製程技術及設備技術 較高。Cell 製程以液晶填充、偏光板貼附為主。模組則是組裝製程。

TFT-LCD 面板製程看似簡單,其實是包含不少製作技術及關鍵材料在其中。

以一片 17 吋面板為例,包含將近 70%的材料成本(王信陽,2005),所以在這 個產業中,如何降低生產成本成為廠商能否勝出的關鍵。

由於材料成本佔了 TFT-LCD 面板約 70%,因此面板廠要取得成本上的競爭 力,取得關鍵零組件的來源是非常重要的,所以近年來台灣面板廠紛紛進行上游 零件的垂直整合或策略聯盟,以保障零件來源及成本優勢。表 1 顯示台灣 TFT- LCD 廠商垂直整合布局的情況。

表 1 台灣 TFT-LCD 廠商垂直整合布局

零組件 友達 奇美電 華映 彩晶

玻璃 X X X X

彩色濾光片 自製、達虹、台灣

凸版 自製 自製 自製

偏光板 達信 奇美材料 X 晶威光電

背光模組 達威 奇菱科技 福華 X

驅動 IC 瑞鼎、旭耀、矽創 奇景光電 矽創 X

彩色光阻 X 奇美實業 X X

CCFL 威力盟 啟耀 誠創 X

變頻器 達方 X X X

資料來源:本研究整理。

2.2. 產業概況與產業特性

由 IEK 統計資料中可以得知,我國大尺寸面板產值成長快速,2003 至 2007 年間平均每年成長率高達 44.32%,其中我國面板產量已高居世界第一位,其產值 已於 2007 年達到 1.21 兆新台幣,突破兆元大關(曾俊洲,2007)。其中,主要的 廠商為韓國的 Samsung、LPL(LG Philips LCD),台灣的友達(AU Optronics, AUO)、奇美電子(Chi Mei Optoelectronics, CMO)、華映(CPT)及瀚宇彩晶

(HannStar)及群創科技(Innolux),日本的 Sharp。2007 第三季市佔率前四名為 Samsung(23.1%)、友達(20.7%)、LPL(19.8%)、奇美電子(15.7%),市佔 率前四名廠商幾乎包含全球面板產出面積的八成,如表 2 所示。可見 TFT-LCD 面 板廠商之市場集中度呈現高度集中。

表 2 全球面板出貨量排名

排名 2007Q1 2007Q2 2007Q3

1 三星(26.0%) 三星(25.2%) 三星(23.1%)

2 LPL(21.0%) 友達(20.6%) 友達(20.7%)

3 友達(20.0%) LPL(19.6%) LPL(19.8%)

4 奇美(12.0%) 奇美(15.9%) 奇美(15.7%)

5 華映(7.0%) 華映(6.5%) 夏普(6.6%)

6 夏普(5.0%) 夏普(5.6%) 華映(5.8%)

7 彩晶(4.0%) 彩晶(3.7%) 彩晶(3.3%)

資料來源:曾俊洲(2007)。我國大尺寸薄膜電晶體(TFT)液晶顯示面板製造業現況與未來展望。

台北:台灣經濟研究院。

而為了因應液晶電視、液晶顯示器等大尺寸產品的需求,面板廠必須不斷投 資建置新產能,同時追求更佳的產出效率。但是越大世代的面板廠,建置成本及 材料成本越高,以建造一座六代廠而言需要 13.2 億美元,一座七代廠需要 17.6 億 美元(如表 3 所示),除此之外廠商生產面板的材料成本也隨著新世代廠的開發 而增加,高額的建置成本,形成極高的進入障礙;然而當廠商投入此產業的固定 資產將成為沉沒成本,廠商若要退出此一產業除了出售事業體之外,只能承擔沉 沒成本,故過高的沉沒成本形成極高的退出障礙,也因此 TFT-LCD 面板產業形 成寡占市場,前四大廠商佔有率包含全球面板產出面積的八成(2007 第三季統計 資料,如表 3 所示)。

表 3 TFT-LCD 各世代生產線設備投資比較

第 4 代 第 5 代 第 6 代 第 7 代 基板尺寸(mm) 680×880 1100×1250

1500×1800 1870×2200 730×920 1100×1300

投資金額(億美元) 7.4 10 13.2 17.6

投資金額比較 1.0 1.4 1.8 2.4

基板面積(sqm) 0.60 1.38 2.7 4.11

面積比較 1.0 2.3 4.5 6.85

總面積/總投資額比 1.0 1.64 2.5 2.85

資料來源:曾俊洲(2007)。我國大尺寸薄膜電晶體(TFT)液晶顯示面板製造業現況與未來展望。

台北:台灣經濟研究院。

然而,當 TFT-LCD 逐漸成為顯示技術的主流,多數投入生產的廠商多樂觀 看待未來成長性,因而不斷推出更大尺寸的製程以提高產能,此時產能瞬間大幅 增加,造成供過於求的局面,導致面板降價,當價格降至多數消費者可以接受的 價位時,又產生大量的需求,導致供不應求的情況出現。此產業具有明顯的產業 循環現象,如圖 1 所示。

圖 1 2004 年第一季至 2007 年第 4 季大尺寸 TFT-LCD 供需比率

資料來源:曾俊洲(2007)。我國大尺寸薄膜電晶體(TFT)液晶顯示面板製造業現況與未來展望。

台北:台灣經濟研究院。

由以上產業分析,總結台灣 TFT-LCD 產業幾個重要特性:

(1) 市場集中度高:以市佔率前四大的廠商即囊括約全球 80%的 TFT-LCD 出貨量 來看,此產業為高度集中的市場結構。

(2) 資本密集:基板尺寸越大的生產線設備投資金額越高,形成了極高的進入障 礙,同時也提高了廠商的退出成本。此外,也由於 TFT-LCD 生產線設備需要 投入龐大資金,因此國內的大尺寸面板廠商全數公開發行,以利資金募集。

(3) 產業垂直整合:由於材料成本佔面板的生產成本七成左右,因此廠商紛紛進 行上游垂直整合,或策略聯盟,以取得成本上的優勢。

(4) 技術密集:TFT-LCD 面板的關鍵原料及零組件技術多數掌握在日本、韓國廠商 手中,由於日韓屬於此產業的先進者,掌握許多關鍵原料及零組件的技術及 專利,若這些廠商不願授權或是要求高昂的權利金,將會使台灣廠商在競爭 力上產生極大的考驗。因此,台灣廠商在研發上投注相當多的資源,為的是能 擺脫日韓廠商在專利上的箝制,並且建立本身的核心技術能力。

(5) 產業受景氣循環影響:由於各面板廠商為了追求更佳的生產效率,不斷投資 興建新世代生產設備與廠房,但是當產能在短時間內大幅增加,又造成供過 於求的局面,導致面板價格降低,直到價格降至為消費者所能接受時,需求 又再度增加,形成 TFT-LCD 產業特有的景氣循環現象,因而影響廠商獲利。

3. 文獻探討

關於影響企業經營績效的決定因素,多數學者應用產業經濟理論中的結構-

行為-績效模型,來解釋產業結構、競爭行為與經營績效的關係,認為企業的經 營績效受到產業結構與企業競爭策略兩層級之因素影響(Szymanski et al., 1993;

Santos, 1995; Gallet, 1996)。以下說明結構-行為-績效模型,以及產業層級因素 和企業層級因素對經營績效的影響。

3.1. 結構-行為-績效模型

產業經濟學家在研究產業組織時,常常採用結構-行為-績效架構來分析產 業結構與廠商行為及其績效之間的關係。結構-行為-績效模型是由哈佛大學 Mason 教授首先提出,後由 Bain、Stigler 等人闡揚(陳正倉、林惠玲、陳忠榮、莊春 發,2007)。該模型可以圖 2 來表示。

由圖 2 可知,基本條件會影響市場結構,產業結構則會影響廠商的行為,而 政府的政策同時會影響市場結構與廠商行為,最後產生不同的經濟績效。傳統上 認 為 , 產 業 結 構 會 限 制 廠 商 行 為 , 並 進 一 步 影 響 廠 商 績 效 ( Mason, 1939;

Roquebert et al., 1996)。然而,1970 年代 Demsetz(1973)提出效率說,主張廠商 的勾結行為可提高獲利,並且影響市場結構。此後,有關企業經營績效的決定因 素,出現兩派說法:一是強調外在產業結構的產業經濟說法;二是認為經營績效 是由企業本身經營所致(Chen & Lin, 2006)。

3.2. 產業層級因素對經營績效之影響

績效 產業結構

圖 2 結構-行為-績效分析架構

資料來源:陳正倉、林惠玲、陳忠榮、莊春發(2007 )。產業經濟學。台北:雙葉。

基本條件 供給面:原料 技術 工會

價值與重要性 企業作風 公共政策

循環與季節波動 需求面:

價格彈性 代替性 成長率購買方法 行銷方法 產品耐久性

行為 買賣者人數 產品差異性

進入障礙 成本結構 垂直整合

企業集團

訂價行為研究與創新

設廠投資 產品開發策略與廣告 法律行為

生產與分配效率 進步 充分就業 公平

政府政策

租稅或補貼 國際貿易規範 政府財政與貨幣 政策

公平交易規範 管制與價格控制

早期的產業經濟研究當中,咸認為產業結構會限制廠商行為,並進一步影響 廠 商 績 效 ( Mann, 1966; Schmalensee, 1985; Wernerfelt & Montgomery, 1988;

Montgomery & Porter, 1991)。這類的研究認為公司的策略行為主要是由外部環境 所 決 定 , 亦 即 外 部 產 業 環 境 是 決 定 企 業 績 效 的 主 要 原 因 ( Hoskisson et al., 1999)。

產業結構會受到廠商數目多寡的影響,進而影響經濟績效。在完全競爭市場 中 , 市 場 沒 有 任 何 加 入 或 退 出 的 障 礙 , 廠 商 數 目 眾 多 , 且 資 源 配 置 效 率

(Allocative Efficiency)與生產效率(Production Efficiency)最佳。但在現實世界 中,市場結構大多是非完全競爭市場。Roquebert 等人(1996)認為,產業結構的 特徵會影響廠商的行為或策略,這些特徵包括規模經濟、進入障礙、和產業內廠商 的集中程度等(Seth & Thomas, 1994)。Mason 和 Bain 兩人提出市場集中-勾結 理論(Concentration-collusion Doctrine),認為當市場中的廠商數目少時,廠商的 相互依存度高,相互勾結的可能性就提高,進而獲取超額利潤(陳正倉等人 , 2007)。

有 關 產 業 因 素 對 於 企 業 經 營 績 效 影 響 的 相 關 研 究 , 除 了 勾 結 理 論 , Ravenscraft(1983)採用美國 FTC(Federal Trade Commission)資料庫的商業資 料,發現市場佔有率對於公司利潤有正向影響。Schmalensee(1985)也採用 FTC 資料庫,同樣發現企業層級因素不存在。Wernerfelt 與 Montgomery(1988)則延 續 Schmalensee 的研究,以 Tobin’s q 取代 Schmalensee 用以衡量企業經營績效的 ROA,也發現產業層級因素較企業層級因素重要。此外,Bhuyan(2002)曾以美 國食品業為例,發現景氣循環的波動也可能對企業的獲利造成影響。

簡而言之,此派看法主張產業結構的特徵是影響企業績效的主因(Porter, 1980)。

3.3. 企業層級因素對經營績效之影響

不同於產業經濟觀點,另有許多學者認為,決定企業績效的主因來自企業內 部,如管理者的管理技能(Nourse & Drury, 1938)。Demsetz(1973)則認為,廠 商的績效是因為廠商有效率地經營所致。Nelson(1991)更指出,在一產業內的每 一家企業都不盡相同,每一家公司所採用的策略也都不一樣,所擁有的特質也成 為競爭力和績效來源。廠商可採用不同的訂價策略、超額產能、多品牌策略、廣告、

降低成本、創新研發等策略,強化本身的競爭力,並防止潛在競爭對手加入市場

(陳正倉等人,2007)。Rumelt(1991)修改 Schmalensee 的研究,結果確顯示 44%的企業績效受到企業因素影響。此後,Roquebert 等人(1996)、McGahan 與 Porter(1997)、McGahan 與 Porter(2002)的研究都有類似的結論,均認為企業因 素對於經營績效的影響較大。Hawawini 等人(2003)則以經濟附加價值、市場附 加價值取代傳統的資產報酬率,結果發現企業因素是影響績效的最主要原因 。 Chen 與 Lin(2006)以台灣 IT 產業為研究對象,也發現企業層級的因素對績效影 響較大。

4. 研究設計

本研究旨在以結構-行為-績效模式為基礎,探討台灣 TFT-LCD 產業經營 績效之決定因素。為達研究目的,以下將說明本研究之相關變數推導、迴歸模型建 立與分析方法、及樣本與資料蒐集方法。

4.1. 變數推導與研究模型建立 4.1.1. 產業結構變數

有 關 產 業 結 構 、 廠 商 行 為 、 與 廠 商 績 效 間 關 係 的 實 證 研 究 始 於 Bain(1951)。Bain 指出進入障礙(Barriers to Entry)和市場集中度(Market Concentration)是兩項主要攸關廠商績效的產業結構變數。相較於進入障礙較低的 市場,在高進入障礙市場中的企業,有可能可獲得較好的經營績效。許多研究已 證實市場進入障礙與市場集中度對廠商績效有顯著的正向影響( Bain, 1951;

Collins & Preston, 1966; Lustgarten, 1975; Newmark, 1989)。國內友達及奇美兩家 廠商在國內市場佔有率將近 70%(鍾俊元、張文珊,2007),顯示出國內 TFT- LCD 產業高度集中的特徵。而 Aleksandrova 與 Lubys(2004)則明確指出,市場 集中度高有助於廠商提高獲利。過去有關市場集中度對經營績效之實證研究中,

多以 CR(Concentration Ratio)或 HHI(Herfindahl-Hirschman Index)等指標來代 表市場集中度,原因在於各別廠商的資料取得不易(陳正倉等,2007)。而本研 究則無此困擾,故以各廠商之市場佔有率(Market Share)來衡量廠商的相對規模 大小及其獨佔力(Shepherd, 1972; Smirlock et al., 1984;陳正倉等,2007)。

用於衡量進入障礙的指標則可採用資本密集度。資本密集度是指產業平均每 單位收入所使用的固定資產(林靜儀,2004)。某些產業所需資金非常龐大,這 些產業內的廠商往往需要龐大資金支付購置廠房、生產設備、專利、技術移轉、研發 等沉沒成本,一般業主難以籌措如此龐大資金。因此當資本密集度越高,潛在廠 商越不容易進入產業,但產業內的既存廠商卻可享有超額利潤(McDonald, 1999;

Feeny, 2000)。由前述產業分析可得知,TFT-LCD 面板產業所需投資金額非常高,

具有資本密集型產業的特徵。因此本研究採用資本密集度為衡量進入障礙的指標。

除 了 市 場 集 中 度 、 進 入 障 礙 , 還 包 含 市 場 需 求 的 成 長 ( DeLorme et al., 2002)。由前述 TFT-LCD 產業分析可知,TFT-LCD 產業景氣循環受到下游如:筆 記型電腦、LCD 螢幕取代 CRT 螢幕等應用產品興替的影響,因此廠商的獲利受市 場需求影響甚鉅,故本研究亦將產業之景氣循環做為產業結構變數之一。而觀察 市場需求情況,則可由各公司的銷貨成長做為指標(DeLorme et al., 2002)。

4.1.2. 企業競爭行為變數

Demsetz(1973)認為,廠商的高利潤是因為廠商有效率經營所致,不全然 是由產業因素決定廠商的經營績效。廠商的行為也是影響經營績效的重要因素。其 中一項因素是研發。研發是技術進步的重要來源,而技術進步對經濟發展及經濟 福利有重大的影響。不少實證研究顯示,研發活動對於廠商獲利有正向影響(Uri, 1988; Bennenbroek & Harris, 1995)。DeLorme 等人(2002)更明確指出過去的研 發對於廠商未來的績效有正向影響。而衡量研發活動的指標可以研發密集度來表示 國內的 TFT-LCD 面板廠商為了避免在技術上受制於日韓廠商,均相當注重研發。

因此,本研究將研發密集度(R&D Intensity)做為衡量良企業競爭行為的變數之 一。

國內的 TFT-LCD 面板廠商為了取得成本優勢,幾乎各家廠商都投資上游原 料供應商,形成垂直整合,以穩定貨源。垂直整合除了有助於廠商降低成本,還 可協助廠商確保產品品質、分散風險,進而增加利潤(朱博湧等,2005;陳正倉

等,2007)。因此,本研究將垂直整合做為衡量廠商行為的變數之一。

此外,企業為了追求成長,除了擴充產能,還可以進行購併策略。為了增加 經濟規模擴大市佔率水平整合是常用之方法,藉此可以改變產業結構,進而對經 濟績效產生影響(朱博湧等,2005;陳正倉等,2007)。Scherer(1990)認為水 平整合行為可使企業享有規模經濟,進而增加企業利潤。由 TFT-LCD 面臨激烈的 擴廠競賽,水平併購是快速取得產能,消滅對手最快的方法之一,因此本研究將 水平整合做為衡量廠商行為的其中變數之一。

TFT-LCD 面板產業另一項重要特徵是高資本支出,為了快速擴張必須投入大 量的資金進行設備廠房的投資,因此台灣面板廠全數公開上市櫃,以利資金取得 。 但是當企業為了快速成長而採用過高的負債比率,卻有可能對獲利率造成負面影 響(葉銀華、邱顯比,1996;陳寧馨等,2006;葉彩蓮等,2007)。本研究針對 TFT-LCD 面板廠商的投資密集度(Investment Intensity)與負債比率進行分析,

以瞭解投資密集度、負債比率與經營績效之間的關係。

4.1.3. 經營績效變數

經營績效的衡量標準到目前尚無一定論,朱博湧等人(2005)指出傳統研究 上習慣以財務性績效做為經營績效的衡量指標。儘管以財務績效衡量企業經營績 效有諸多限制,但它仍然是衡量績效的最重要方法(Woo & Willard, 1983)。故本 研究以股東權益報酬率(Return on Equity, ROE)做為企業經營績效指標。

4.1.4. 研究模型與資料來源

本研究根據 SCP 模型及以上變數推導,所建立之研究模型以函數如下:

it it it it it it it it

it f MS AR RD INVEST GR HORIZONTAL VERTICAL DR

ROE , , , , , , ,

變數代號說明如下:

ROEit:第 i 家廠商第 t 期的股東權益報酬率。

MSit:第 i 家廠商第 t 期的市場佔有率。

ARit:第 i 家廠商第 t 期的資本密集度。

RDit:第 i 家廠商第 t 期的研發密集度。

INVESTit:第 i 家廠商第 t 期的投資密集度。

GRit:第 i 家廠商第 t 期的銷貨成長率。

HORIZONTALit:第 i 家廠商第 t 期的水平整合程度。

VERTICALit:第 i 家廠商第 t 期的垂直整合程度。

DRit :第 i 家廠商第 t 期的負債比率。

由 於 台 灣 大 尺 寸 TFT-LCD 面 板 產 業 廠 商 家 數 不 多 , 產 業 年 限 約 10 年

(1997~2007),若以年為期間會導致樣本數目過少,所以本研究以季為期間單 位,以增加樣本數目。各變數衡量方式與資料來源如表 4 所示。

表 4 代理變數說明

變數 代號 衡量方式 資料來源

市 場 結構

市場佔有率 MS 營業收入/產業營收

總額 台灣經濟新報社

資本密集度 AR 總資本/銷貨收入 台灣經濟新報社

銷貨成長率 GR (第 t 期銷貨收入-

第 t-1 期銷貨收入)

/第 t-1 期銷貨收入

台灣經濟新報社

廠 商 行為

研發密集度 RD 研發支出/銷貨收入 台灣經濟新報社

投資密集度 INVEST 淨資本支出/總資產 台灣經濟新報社 水平整合 HORIZONTAL 虛擬變數:1 代表併

購案發生;0 代表無 併購案發生

各公司財報資料

垂直整合 VERTICAL 轉投資支出/總資產 台灣經濟新報社

負債比率 DR 總負債/總資產 台灣經濟新報社

廠 商績效 股東權益報酬率 ROE 稅後淨利/平均股東 權益

台灣經濟新報社

4.2. 分析方法

本研究探討台灣 TFT-LCD 面板產業在 2000~2007 年間,產業結構、廠商行為 影響廠商績效之關係。由於大尺寸 TFT-LCD 面板廠商數目有限,為了提高檢定力 本研究採用包含橫斷面與時間序列資料的縱橫資料(Panel Data)進行分析。

Panel Data 是用來描述一個總體中給定之樣本在一段時間的情況,並對樣本 中每一個樣本單位都進行多重觀察,乃包含了時間序列(time series data)與橫斷 面資料(cross section data)兩種資料之形式,不但擁有時間序列資料的動態性且 兼顧了橫斷面能表達不同現象,Mundlak(1961)最早將 Panel Data 概念引入經濟 計量中,Hsiao(1985)認為 Panel Data 提供了更多樣本數和較大自由度以增加計 量模型變異量的效率外,尚有其他幾項優點:(1) Panel Data 相對於橫斷面資料而 言,較易控制個體的異質性;(2) Panel Data 提供更多訊息,減少變數間的共線性 問題;(3)能衡量時序或橫斷面模型所無法單獨檢定的效果;(4)可減少經由個體或 加總所產生的偏誤;(5)可建立與檢定較時序或橫斷面資料較為複雜的行為模式

(Baltagi, 2001)。

Panel Data 迴歸模式之截距項會因為忽略分析單位的不同與否,造成應變數 有不同的影響,所以依據資料截距項的特性,有二種不同的 Panel Data 模型:(1) 假設截距項依分析單位不同而異,但並不隨著時間不同而改變,此模型稱之為固 定效果模型(Fixed Effect Model);(2)假設截距項會因不同的分析單位與不同的 時間而改變,此模型稱之為隨機效果模型(Random Effect Model)(黃台心,

2005)。

至於要採用何種模型,則要根據下列檢定之結果選擇適合的模型。

4.2.1. 固定效果模型

採用固定效果模型分析時,會加入虛擬變數(Dummy Variable)以衡量每個

分析單位的差異,並且縮小模型的共變異數。其模型可表示如下:

it k K

k ikt nt

N n

i

it D X

Y

1 1

其中,i 隨分析單位不同而改變,但不隨時間變化,i1,2,,N ;Dnt為 固定截距項,以虛擬變數表示每個分析單位有不同的結構;k 為迴歸式之係數,

K

k 1,2,, ;Xikt為第 i 個樣本在第 t 期第 k 個解釋變數的值,t 1,2,,T 。

4.2.2. 隨機效果模型

隨機模型同時考量了時間序列與橫斷面的資料,與固定效果模型的差別在於 此模型強調資料的整體關係,而非個別分析單位的差異。其模型知函數型態如下:

K k it

k ikt i

it k K k

ikt i

it X X

Y

1 1

其中,i為截距項,以隨機變數表示每個分析單位有不同的結構,而 為

i之期望值,i為截距項之誤差。

4.2.3. 固定效果與隨機效果之選擇

在固定效果或隨機效果模型的選擇上,Mundlak(1978)認為,若隨機效果 模型的截距項與解釋變數間具有相關性,則會產生偏誤,此時應使用固定效果模 型;若截距項的誤差項與解釋變數無關,則使用隨機效果模型。Hausman(1978)

提出一檢定方法,可用以判斷應選擇固定或是隨機模型,敘述如下:

Hausman 檢定之檢定假設為:

, 0

:

H0 E i Xikt

, 0

:

H1 E i Xikt 其計算方式如下:

bˆ Bˆ

Varbˆ Var Bˆ

1

bˆ Bˆ

~ 2 k

其中,bˆ為固定效果模式下的估計值;Bˆ為隨機效果模型下之估計值。若檢 定結果不拒絕H0,則採用隨機效果模式;若拒絕H0,則採用固定效果模式。

5. 實證結果分析

在應用 Panel Data 迴歸模型前,如同統計分析方法所述,須先利用 Hausman 檢定針對截距項不同假設做檢定,以找出合適之估計模式。由表 5 可知,Hausman 檢定結果拒絕H0,表示固定效果模式優於隨機效果模式,因此應採用固定效果 模式進行資料分析。

表 5 Hausman 檢定

檢定 Chi 統計檢定量

Hausman Test 80.31***

註:***表示在 1%顯著水準下顯著。

台灣 TFT-LCD 面板產業經營績效之實證結果如表 6 所示。結果顯示,資本密 集度、研發密集度、垂直整合、與負債比呈現顯著負相關;而投資密集度、銷貨成長 則呈現顯著正相關;而市場佔有率和水平整合成現負相關,但不顯著。

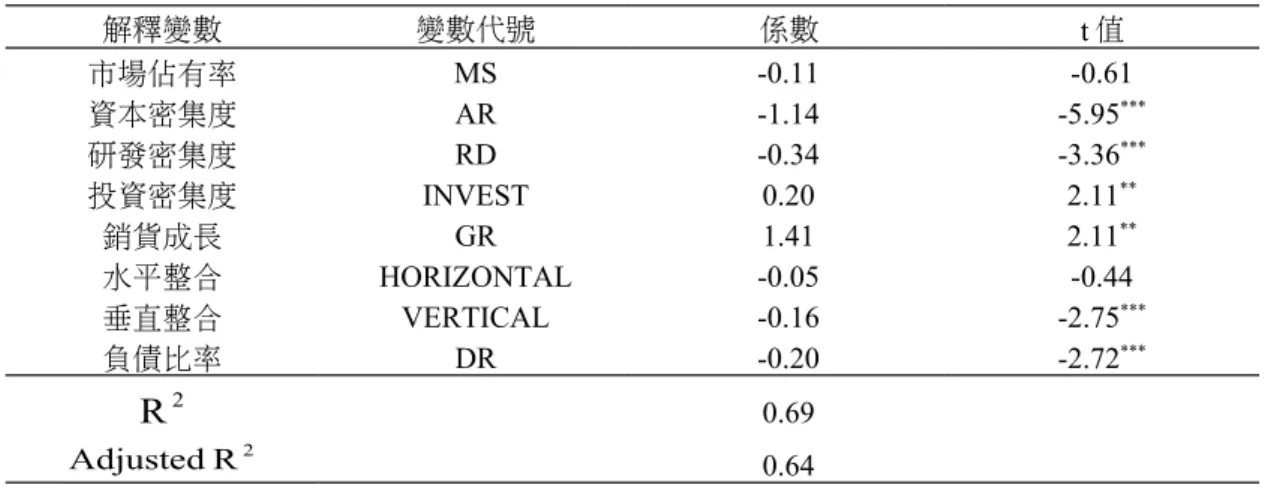

表 6 台灣 TFT-LCD 面板製造業 SCP 之實證結果與分析

解釋變數 變數代號 係數 t 值

市場佔有率 MS -0.11 -0.61

資本密集度 AR -1.14 -5.95***

研發密集度 RD -0.34 -3.36***

投資密集度 INVEST 0.20 2.11**

銷貨成長 GR 1.41 2.11**

水平整合 HORIZONTAL -0.05 -0.44

垂直整合 VERTICAL -0.16 -2.75***

負債比率 DR -0.20 -2.72***

R2 0.69

R2

Adjusted 0.64

註 1:***表示在 1%顯著水準下顯著。

註 2:**表示在 5%顯著水準下顯著。

一般而言,市場佔有率高的廠商往往享有較高的成本競爭優勢及經濟規模,

因而有助於提升經營績效(林惠玲,1982)。但本研究實證結果發現,TFT-LCD 面板廠商之市場佔有率與經營績效雖然無顯著性,但係數呈現負向相關。此外,

資本密集度與經營績效呈現顯著負相關,表示每單位收入所使用的資產越多,經 營績 效表 現越 不好 ,顯 示資 產使 用 上 效率 不彰 。此 現象 可以 X 無效率(X- inefficiency)解釋。Shepherd(1972)指出,企業規模、市場佔有率對於企業的獲 利能力有負向影響。造成此現象的原因是企業內部經營的不效率,或可稱 X 無效 率。X 效率的概念是由 Leibenstein(1966)所提出,是指廠商在投入生產要素數量 固定的情況下,能夠極大化產出,即代表廠商有效率經營。相反的,X 無效率是 指經營者缺乏追求最大化利潤的動機,導致企業經營無效率。在高度競爭的市場 中,企業的利潤率較低,因此企業有很強的動機努力消除 X 無效率。但在獨佔性 競爭或高度寡佔的市場結構裡,較容易發生 X 無效率(Aleksandrova & Lubys, 2004)。

在競爭激烈的電子產業中,研發的投入往往可以帶來創新的產品,提昇競爭 力,拉開與競爭對手的差距。但研發的成果往往無法立即反映在當期的經營績效,

而是要經過一段時間才可有具體成果並提升經營績效(DeLorme et al., 2002)。本 研究之實證結果亦顯示研發密集度與企業的經營績效呈現顯著負相關。除了當期 的研發資源投入無法立即反映在當期績效上,還必須了解台灣 TFT-LCD 面板製 造技術多來自於日本,因此在技術移轉的過程中伴隨著龐大的權利金,另外有許 多 TFT-LCD 的專利早已被日本、韓國、美國等公司所申請,因此台灣 TFT-LCD 廠 商經常必須面對專利侵權的訴訟,最後導致付款和解收場,這些費用都認列在研

發支出當中,無效益的研發支出將對股東權益報酬率造成負面影響。此外,相較 於日韓廠商,台灣 TFT-LCD 廠商的研發資源相對分散,無法有效整合(科技政 策與資訊研究中心,2005),也是導致研發的投入無法提升績效表現的原因之一。

廠房建置,設備購入可以有效提昇產能,對於銷貨成長有正面意義。根據實 證結果發現,投資密集度所代表的設備購置對於廠商經營績效有顯著正相關,表 示設備廠房投資可以提升生產效能,增加股東權益報酬率。而此結果與 DeLorme 等人(2002)研究美國製造業之結果相同。

由實證結果可以得知,銷貨成長率與股東權益報酬率呈現顯著正向關係,代 表 TFT-LCD 廠商的銷貨成長與經營績效同向變動,也顯示出 TFT-LCD 面板廠商 的經營績效的確會受到產業景氣循環的影響。

實證結果顯示,水平整合與廠商的經營績效無顯著相關。在台灣 TFT-LCD 面 板業界水平整合案例並不多,目前僅有達基與聯友光電在 2001 年合併成為友達光 電,後續友達光電又在 2006 年併購廣輝,這兩個案作實證分析發現對於廠商經營 績效並無相關性,可能原因是案例太少無法顯現與經營績效之間的關聯性。

TFT-LCD 面板製造需要許多材料與相關零組件,高額的零組件成本壓縮廠商 獲利,也因此為了鞏固材料來源也為了降低成本,面板廠商開始投資上游材料及 零組件。而根據前述之產業分析可知,國內各 TFT-LCD 面板廠商均有其垂直整合 布局。但實證結果卻顯示,垂直整合與經營績效呈現顯著負相關,推測其可能原 因是上下游整合必須承擔投資上的風險。例如:友達投資明基,而明基投資西門 子的重大虧損連帶影響友達獲利;瀚宇彩晶並無相關集團企業可以投入終端產品 銷售,因此成立瀚視奇及瀚斯寶麗行銷自有品牌,但自有品牌的建立需要時間累 積才會具體成效,這都是垂直整合所需承擔的風險。此外,雖然國內各家廠商均 垂直整合以掌握關鍵零組件,但 TFT-LCD 所需的關鍵原料與設備仍由日本、歐美 廠商所掌握,這或許也是垂直整合難以對經營績效產生正面效益的可能原因。

負債比率與 ROE 有顯著負相關,顯示當廠商負債比率越高時,對於廠商之 ROE 呈現負面影響,由於台灣 TFT-LCD 產業這十年來的快速發展,積極擴建廠 房,購置設備,以提高產能,對於資金需求龐大,由此結果顯示,面板廠以舉債 的方式進行大量籌資將對經營績效造成不利之影響。由此可知,面板廠商在進行 資金籌措時,必須考量資金籌措方式,降低負債比率,以免影響績效表現。

6. 結論與建議

台灣 TFT-LCD 面板產業歷經十餘年來的發展,從一個零元產業發展到兆元 產業,創下產業發展的驚人記錄。在這成長的過程,台灣廠商除了不斷的擴廠,

擴大經濟規模,是否還有其他的策略選擇可以提高經營績效?本研究以 SCP 模型 為基礎,透過文獻與產業資料分析,歸納出可能影響經營績效的變數,並藉由 Panel Data 迴歸模式進行統計分析,並根據實證結果整理管理意涵以供各界參考。

6.1. 研究結論

本研究根據實證分析結果,可以得知各個因子對於經營績效的影響結果,其 引申之管理意涵如下:

(1) 資本密集度對經營績效有顯著負相關:代表每單位收入所使用的資本越多,

經營績效表現越不好,顯示資本使用上的無效率。若企業規模、市場佔有率對 於企業的獲利能力有負向影響,則代表企業的經營上呈現 X 無效率。雖然市場

佔有率與經營績效並無顯著性,但係數呈現負向關係,因此可知國內 TFT- LCD 廠商不應再一味追求市場佔有率的成長,而是思考如何提升經營效率,

才能提升經營績效。

(2) 銷貨成長對經營績效有顯著正相關:顯示出 TFT-LCD 面板廠商確實容易受到 產業景氣循環而影響績效,因此未來台灣的 TFT-LCD 廠商應加強對景氣的預 估,以及存貨控管,以減少景氣循環的衝擊。

(3) 研發密集度對經營績效有顯著負相關:TFT-LCD 技術是由日本引進台灣,需 要付出龐大技轉費,加上日韓廠商專利佈局較台灣完整(科技政策與資訊中 心,2005),台灣初期得面對不少專利訴訟及和解費用,導致研發支出並無 效率。所以 TFT-LCD 面板廠商必須謹慎評估研發投資的效益,以避免無形的 浪費。

(4) 垂直整合對經營績效有顯著負相關:為了在成本上取得優勢,國內各家 TFT- LCD 廠商均進行垂直整合以掌握關鍵零組件,但垂直整合卻需要承擔投資上 的風險。此外,TFT-LCD 的關鍵化學原料以及生產設備,仍有日本及歐美廠商 所掌握,因此國內 TFT-LCD 廠商的垂直整合對經營績效較難產生效益。

(5) 投資密集度對經營績效有顯著正相關:要取得經濟規模,擴充產能是最直接 的方法,因此投資設廠的決策與速度相形重要。

(6) 負債比率對經營績效有顯著負相關:負債比率過高會影響廠商經營績效,但 是為了追求成長,必須舉債以因應擴充產能的需求,因此面板廠商在進行資 金籌措時,必須考量資金籌措方式與時機,以降低資金成本。

6.2. 對實務上的建議

實證結果顯示,資本密集度對經營績效有顯著負相關,代表台灣 TFT-LCD 廠商的資產使用效率不佳,未來廠商勢必要提升經營效率,取代過去一味投資追 求次世代生產線以擴大產能的做法。國內廠商彩晶將獲利能力不佳的第 3 代生產 線出售,只專注經營高毛利的第 5 代廠,使彩晶的資產使用效率提高,也讓財務 狀況得以改善(賴彥中,2007)。

除了盡力提升資產使用效率以外,由投資密集度與負債比率分別對經營績效 有正向及負向影響的實證結果來看,國內 TFT-LCD 廠商必須謹慎評估次世代生 產線是否能提升經營績效,而非像過去一樣盲目投資各世代生產線。以日本、韓國 廠商為例,日、韓廠商並不投資所有世代,而是僅選擇對其有利的次世代廠投資 ; 例如:Sharp 未投資第 5 代和第 7 代廠,只集中在第 4 代、第 6 代、和第 8 代,而 Samsung 則以第 5 代和第 7 代為主,並無第 6 代廠(王安亞,2007)。

此外,由銷貨成長對經營績效呈現顯著正相關可得知,TFT-LCD 廠商受景氣 波動影響甚鉅。未來廠商必須要能夠依據產業循環的景氣訊號,迅速調整產能、做 好庫存管理,以降低景氣循環的衝擊。

實證結果也顯示,研發密集度及垂直整合對於經營績效產生負向影響。但這 並不代表廠商不必投入研發及進行垂直整合,而是應謹慎評估研發投資的效益,

避免資源分散。未來也必須要提高產業供應鏈的效率,快速因應市場變化,才能 提高經營績效。

6.3. 對未來研究的建議

本研究並未考慮到研發、投資等變數的遞延效果對經營績效的影響。若將研發 與投資活動的遞延效果納入考量,結果或許不同,後續研究可對此做進一步的實 證。

參考文獻

1. 王安亞(2007),不要拿美元來燒開水,台灣如何發揮產業鏈的 影響力?載於鍾俊元、張文珊(主編),2007 平面顯示器年鑑,

工業技術研究院,新竹。

2. 王信陽(2005),TFT-LCD 關鍵零組件左右廠商勝負,光連雙月 刊,第 58 期,21-25 頁。

3. 朱博湧、鄧美貞、黃基鴻(2005),垂直整合與虛擬整合商業模式 之績效比較:台灣積體電路產業實證,交大管理學報,第 25 卷第 1 期,1-27 頁。

4. 林惠玲(1982),台灣地區大規模企業之定價行為,企銀季刊,

第 5 卷第 4 期,113-131 頁。

5. 林靜儀(2004),台灣地區製造業市場集中度、廣告密集度與利潤 率關係之探討,台灣管理學刊,第 4 卷,第 2 期,203-224 頁。

6. 科技政策與資訊研究中心(2005),LCD-TV 專利經營困境與挑

戰 , 2008 年 8 月 2 日 , 取 自

http://cdnet.stpi.org.tw/techroom/analysis/pat058.htm

7. 袁顥庭( 2008),平面顯示器產值, 破千億美元 ,工商時報 , 2008 年 2 月 1 日,取自 http://news.chinatimes.com/

8. 陳正倉、林惠玲、陳忠榮、莊春發(2007),產業經濟學,台北:

雙葉。

9. 陳寧馨、余玉春、張巧玲(2006),1990 年代以來中國大陸工業國 有企業負債比對企業利潤影響之探析,東亞研究,第 37 卷第 1 期,

87-132 頁。

10. 曾俊洲(2007),我國大尺寸薄膜電晶體(TFT)液晶顯示面板 製造業現況與未來展望,台北:台灣經濟研究院。

11. 黃台心(2005),計量經濟學,台北:雙葉。

12. 葉彩蓮、陳澤義、陳晴榆(2007),資本結構、所有權結構與成本 效率之研究-以台灣生物科技產業為例,台灣金融財務季刊,第 8 卷第 3 期,45-64 頁。

13. 葉銀華、邱顯比(1996),資本結構、股權結構與公司價值關聯性 之實證研究:代理成本理論,台大管理論叢,第 7 卷第 2 期,74- 82 頁。

14. 電子工程專輯(2008),4 月液晶面板報價,NB/監視器小漲、TV

小跌,2008 年 4 月 8 日,取自 http://www.eettaiwan.com/login.do?

fromWhere=/ART_8800515495_480702_NT_ee3eb753.HTM

15. 賴彥中(2007),面板模組廠,淘汰賽來了,2008 年 8 月 2 日,

取 自 http://www.iek.itri.org.tw/internet/News/ShowDetail.aspx?

id=633318557982043710&func=publish

16. 鍾俊元、張文珊(主編)(2007),2007 平面顯示器年鑑,工業 技術研究院,新竹。

17. Aleksandrova, A. and Lubys, J. (2004), “Application of the structure- conduct-performance paradigm in a transition economy: explaining reported profitability of the largest Latvian Firms”, Working paper 2004:8 (63), Stockholm School of Economics in Riga.

18. Bain, J. S. (1951), “Relation of Profit Rate to Industry Concentration:

American Manufacturing, 1936-1940”, Quarterly Journal of Economics, Vol. 65, No. 2, pp. 293-324.

19. Bain, J. S. (1956), Barriers to New Competition, Harvard University Press, Cambridge.

20. Baltagi, B. H. (2001), Econometric Analysis of Panel Data, John Wiley

& Sons, England.

21. Bennenbroek, N. and Harris, R. I. D. (1995), “An investigation of the determinants of profitability in New Zealand manufacturing industries in 1986-87”, Applied Economics, Vol. 27, pp. 1093-1101.

22. Bhuyan, S. (2002), “Impact of vertical mergers on industry profitability: An empirical evaluation”, Review of Industrial Organization, Vol. 20, No. 1, pp. 61-79.

23. Buzzell, R. D., Gale, B. T., and Sultan, G. M. (1975), “Market share—

a key to profitability”, Harvard Business Review, Vol. 53, No. 1, pp.

97-106.

24. Chen, Y. M. and Lin, F. Y. (2006), “Regional development and sources of superior performance across textile and IT sectors in Taiwan”, Entrepreneurship & Regional Development, Vol. 18, pp.

227-248.

25. Collins, N. R. and Preston, L. E. (1966), “Concentration and price-cost margins in food manufacturing industries”, Journal of Industrial Economics, Vol. 15, pp. 271-286.

26. Delorme, C. D., Klein, P. G., Kamerschen, D. R., and Voeks, L. F.

(2002), “Structure, conduct and performance: a simultaneous equations approach”, Applied Economics, Vol. 35, pp. 13-20.

27. Demsetz, H. (1973), “Industry structure, market rivalry, and public policy”, Journal of Law and Economics, Vol. 16, No. 1, pp. 1-9.

28. Feeny, S. (2000), “Determinants of profitability: an empirical investigation using Australian tax entities”, Working paper, No. 1/00, Melbourne Institute of Applied Economic and Social Research, The University of Melbourne.

29. Gallet, C. A. (1996), “Mergers and market power in the US steel industry”, Applied Economics Letters, Vol. 3, pp. 221-223.

30. Hausman, J. A. (1978), “Specification tests in econometrics”, Econometrica, Vol. 46, pp. 1251-1271.

31. Hawawini, G., Subramanian, V., and Verain, P. (2003), “Is performance driven by industry or firm-specific factors? A new look at the evidence”, Strategic Management Journal, Vol. 24, pp. 1-16.

32. Hoskisson, R. E., Hitt, M. A., Wan, W. P., and Yiu, D. (1999),

“Theory and research in strategic management: swings of a pendulum”, Journal of Management, Vol. 25, No. 3, pp. 417-456.

33. Leibenstein, H. (1966), “Allocative efficiency vs. X-efficiency”, American Economic Review, Vol. 56, pp. 392-415.

34. Lustgarten, S. R. (1975), “The impact of buyer concentration in manufacturing industry”, Review of Economics and Statistics, Vol. 57, No. 2, pp. 125-132.

35. Mann, H. M. (1966), “Seller concentration, barrier to entry, and rates of return in thirty industries, 1950-1960”, Review of Economics and Statistics, Vol. 48, No. 3, pp. 296-307.

36. Mason, E. (1939), “Price and production policies of large scale enterprises”, American Economic Review, Vol. 29, No. 1, pp. 61-74.

37. McDonald, J. T. (1999), “The determinants of firm profitability in Australian manufacturing”, Economic Record, Vol. 75, pp. 115-126.

38. McGahan, A. M. and Porter, M. E. (1997), “How much does industry matter, really?” Strategic Management Journal, Vol. 18, pp. 15-30.

39. McGahan, A. M. and Porter, M. E. (2002), “What do we know about variance in accounting profitability?” Management Science, Vol. 48, No. 7, pp. 834-851.

40. Montgomery, C. and Porter, M. (2002), Strategy: Seeking and Securing Competitive Advantage, Harvard Business School Publishing, Boston.

41. Mundlak, A. (1978), “On the pooling of time series and cross-section data”, Econometrica, Vol. 46, pp. 69-85.

42. Nelson, R. (1991), “Why do firms differ and how does it matter?”

Strategic Management Journal, Vol. 12, No. 8, pp. 61-74.

43. Newmark, C. M. (1989), “Administrative control, buyer concentration, and price-cost margin”, Review of Economics and Statistics, Vol. 71, No. 1, pp. 74-79.

44. Nourse, E. and Drury, H. (1938), Industrial Price Policies and Economic Progress, The Brookings Institution, Washington.

45. Porter, M. E. (1980), Competitive Strategy, Free Press, New York.

46. Ravenscraft, D. J. (1983), “Structure-profit relationships at the line of business and industry level”, Review of Economics and Statistics, Vol.

65, pp. 22-31.

47. Resend, M. (2007), “Structure, conduct and performance: A simultaneous equations investigation for the Brazilian manufacturing industry”, Applied Economics, Vol. 39, pp. 937-942.

48. Roquebert, J., Phillips, R., and Westfall, P. (1996), “Markets vs.

management: what “drives” profitability?” Strategic Management Journal, Vol. 17, No. 8, pp. 653-664.

49. Rumelt, R. (1991), “How much does industry matter?” Strategic Management Journal, Vol. 12, No. 3, pp. 167-185.

50. Santos, R. A. (1995), “Dynamics of market structure, advertising and profitability: A VAR approach”, Applied Economics, Vol. 27, pp. 631- 634.

51. Scherer, F. M. (1980), Industrial Market Structure and Economic Performance, MIT Press, Cambridge.

52. Schmalensee, R. (1985), “Do markets differ much?” American Economic Review, Vol. 75, No. 3, pp. 341-351.

53. Seth, A. and Thomas, H. (1994), “Theories of the firm: implications for strategy research”, Journal Management Studies, Vol. 31, No. 2, pp. 165-191.

54. Shepherd, W. G. (1972), “The elements of market structure”, The Review of Economics and Statistics, Vol. 54, No. 1, pp. 25-37.

55. Smirlock, M., Gilligan, T., and Marshall, W. (1984), “Tobin’s q and the structure—performance relationship”, The American Economic Review, Vol. 74, No. 5, pp. 1051-1060.

56. Szymanski, D. M., Bharadwaj, S. G., and Varadarajan, P. R. (1993),

“An analysis of the market share-profitability relationship”, Journal of Marketing, Vol. 57, No. 3, pp. 1-18.

57. Uri, N. D. (1988), “A re-examination of the relationship between industry structure and economic performance”, Applied Economics, Vol. 20, No. 10, pp. 1383-1400.

58. Wernerfelt, B. and Montgomer, C. A. (1988), “Tobin’s q and the importance of focus in firm performance”, American Economic Review, Vol. 78, pp. 246-251.

59. Woo, C. Y. and Willard, G. (1983), “Performance representation in business policy research: Discussion and recommendation”, Paper presented at the 23nd Annual National Meetings of the Academy of Management, Dallas.