國立台東大學資訊管理學系 環境經濟資訊管理碩士在職專班

碩士論文

指導教授 : 謝昆霖 博士

現金卡違約風險預測模型建構之研究

研 究 生 : 鄭雅真 撰

中華民國九十八年六月

國立台東大學資訊管理學系 環境經濟資訊管理碩士在職專班

碩士論文

現金卡違約風險預測模型建構之研究

指導教授 : 謝昆霖 博士 研 究 生 : 鄭雅真 撰

中華民國九十八年六月

誌謝辭

夏夜晚風拂吹, 蟬鳴盛夏悄然到來, 碩士班兩年求學生活已近尾聲。

暌違學生生涯多年, 重拾書本的喜悅與惶恐, 難以筆墨形容, 回首兩年來, 曾面臨學 業、 工作及生活上的種種挑戰和衝擊,但何其幸運地,家人、 師長及朋友們總能適時的給予 關懷與協助, 讓我能勇往直前踏實邁進。

本論文得以完成, 感謝指導老師 謝昆霖教授, 在這段期間, 亦師亦友的諄諄教誨, 協 助我突破瓶頸並增長學識, 細心指導, 銘感五內。 論文口試期間感謝口試委員 王昌斌教授 及 楊義清教授, 除提供諸多寶貴的意見外, 更給予我正面的激勵, 使本論文得以更臻充實 完善,謹此致上十二萬分謝意。

最後, 感謝我的家人一路上的陪伴, 因為有你們的支持以及鼓勵, 從旁協助照顧兩歲 稚女-依依,使我得以無後顧之憂,心無旁騖完成學業。 僅以本論文獻給我愛及愛我的家人、

師長、 朋友,分享我的榮耀與喜悅。

鄭雅真 謹誌 民國九十八年六月

現金卡違約風險預測模型建構之研究

作 者 : 鄭雅真

國立台東大學 資訊管理學系環境經濟資訊管理碩士在職專班 摘 要

隨著產業結構與消費意識的轉變, 使得現金卡成為 2002年最熱門的金融商品。 但同 時, 也因為標榜著辦卡迅速容易、 免擔保、 免保人等特點, 再加上各家銀行為衝刺發卡量 以賺取高額利潤,競相採取惡性價格競爭,相繼簡化授信流程,造成了授信標準鬆散、 審核 品質下降, 導致滯欠案件迅速攀升。 歷經 2005年雙卡風暴之後, 現金卡市場不斷萎縮, 在 消費金融環境惡化下, 如何藉由以往之呆帳經驗找出現金卡持卡人違約風險特徵, 乃成為 後卡債時期值得研究的課題之一。

本研究以某現金卡發卡銀行為資料抽樣蒐集對象,樣本資料期間為 2004年至 2005年 間, 現金卡開卡後曾經動用額度之現金卡持卡戶為抽樣母體, 隨機抽取逾期繳款兩個月以 上之逾期戶300件及繳款紀錄正常之正常戶300件,總計 600件樣本,利用 SPSS 17.0統 計套裝軟體之區別分析 (Discriminant Analysis) 與羅吉斯迴歸分析 (Logistic Regres- sion) 及 Qnet 2000套裝軟體建立倒傳遞類神經網路預警模式 (Back Propagation Net-

work,BPN), 探討現金卡持卡人可能發生逾期違約的重要顯著因素。 實證結果發現, 影響

持卡人逾期違約的顯著因素有: 年收入、 擔保放款餘額總歸戶、 信用卡總張數、 現金卡總 張數、 同業最近兩個月查詢次數、 動用後第二個月核准額度、 動用後第二個月提領金額、

動用後第一年還款金額。

三種分析方法中,區別分析的準確率為69%;羅吉斯迴歸分析的準確率為69.5%;倒傳 遞類神經網路模式的準確率為90%, 以逾期戶預測準確度而言, 區別分析的逾期戶準確率

為69.3%; 羅吉斯迴歸分析的逾期戶準確率為69.7%; 倒傳遞類神經網路模式的準確率為

90%。

關鍵詞: 現金卡、 違約風險、 區別分析、 羅吉斯迴歸分析、 倒傳遞類神經網路。

Prediction Model for Creating the Default Risk of Cash Cards

Abstract

Changes in industrial structure and consumer consciousness made cash cards the most popular financial product during 2002. However, numerous issues of cash cards rapidly increased defaults on cash cards, with issuing banks attracting high-risk customers by offering easy application and no collateral and guarantor requirements.

Moreover, to increase their share of the cash card market and thus their profits, most issuing banks offered low and attractive prices, as well as simplified credit evaluation and approval procedures. All of these factors contributed to loose credit evaluation standards and approval processes. The cash card market gradually shrank after experiencing the crisis of credit card and cash card in 2005. Given the deterioration in the consumer financial environment, learning from past experience of bad debt and identifying risk factors for default on cash card debt has become a key research focus.

This investigation is based focuses on random samples from a single cash card issuing bank. The sample data were obtained between 2004 and 2005, and the target population comprised cash card holders who had used their cash cards af- ter they were activated. Three-hundred of the 600 random samples comprise cus- tomers whose payments are over 2 months overdue. Meanwhile, the remaining 300 samples comprise customers who with a good payment record. This study applies analyses including Discriminant Analysis from SPSS, Logistic Regression and Back- Propagation Network which is based on the financial crisis prediction mode. These analysis methods are used to identify factors most closely related to the likelihood of cash card holders defaulting on their cash card. The main factors include the following. Cash card holder annual income, available credit, number of cash cards and credit cards already held, the frequency of checks by other banks, the approved loan limit in the second month following initial cash card use, actual credit drawn

in the second month following cash initial card use, amount of loan repaid one year after initial card use.

Among three analysis methods, Discriminant Analysis achieves accuracy of 69%, Logistic Regression achieves 69.5% and the Back Propagation Network Model achieves 90%. Regarding the accuracy of prediction of overdue customers, the ac- curacy ratio of Discriminant Analysis is 69.3%, while that of Logistic Regression is 69.7% and that of the Back-Propagation Network Model is 90%.

Key words : Cash Card, Default Risk, Discriminant Analysis, Logistic Regression, Back-Propagation Network.

目錄

第一章 緒論 1

第一節 研究背景與動機 . . . 1

第二節 研究目的 . . . 4

第三節 研究架構與流程 . . . 4

第二章 文獻探討 6 第一節 現金卡介紹 . . . 6

第二節 現金卡授信評估原則 . . . 18

第三節 銀行授信評量方法 . . . 19

第四節 相關研究之文獻探討 . . . 22

第三章 研究方法 26 第一節 研究對象與限制 . . . 26

第二節 研究變數之擬定 . . . 29

第三節 區別分析 (Discriminant Analysis) . . . 32

第四節 羅吉斯迴歸分析 (Logistic Regression) . . . 33

第五節 類神經網路 (Artificial Neural Network) . . . 35

第四章 實證結果 39 第一節 樣本資料分析 . . . 39

第二節 區別分析 (Discriminant Analysis) . . . 54

第三節 羅吉斯迴歸分析 (Logistic Regression) . . . 56

第四節 倒傳遞類神經網路模式 (Back Propagation Network,BPN) . . . 58

第五節 評估與比較 . . . 61

第五章 結論與建議 62 第一節 研究結論 . . . 62

第二節 研究建議 . . . 64

參考文獻 66

表目次

2.1 現金卡與信用卡差異比較表 . . . 8

2.2 現金卡重要業務與財務資訊 (單位: 千元) . . . 9

2.3 現金卡業務狀況 . . . 13

2.4 金管會針對雙卡重要措施與具體成果. . . 15

2.5 授信評量方法優缺點比較. . . 21

2.6 國內外相關研究彙整表 . . . 22

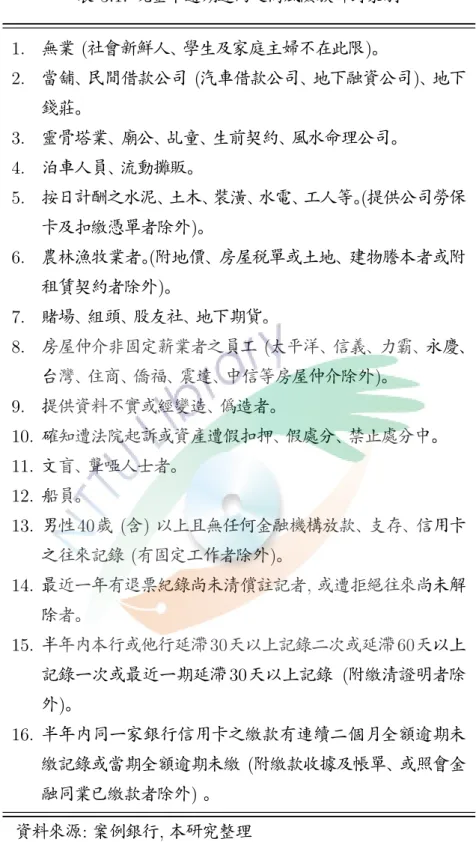

3.1 現金卡逾期違約之高風險族群對象別. . . 28

3.2 現金卡持卡戶特徵變數表. . . 29

3.3 現金卡持卡戶使用行為變數表 . . . 31

4.1 年收入樣本分析 . . . 40

4.2 房貸月繳金額樣本分析 . . . 40

4.3 擔保放款餘額總歸戶樣本分析 . . . 41

4.4 無擔保放款餘額總歸戶樣本分析 . . . 41

4.5 信用卡總張數樣本分析 . . . 42

4.6 信用卡強制停卡總張數樣本分析 . . . 43

4.7 信用卡逾期繳款或未繳最低期數樣本分析 . . . 43

4.8 現金卡總張數樣本分析 . . . 44

4.9 行外現金卡核准額度樣本分析 . . . 45

4.10 行外現金卡已動用額度樣本分析 . . . 46

4.11 同業最近兩個月查詢次數樣本分析 . . . 46

4.12 首次核准額度樣本分析 . . . 47

4.13 第一次動用天數樣本分析. . . 48

4.14 動用後第二個月核准額度樣本分析 . . . 48

4.15 動用後第二個月提領金額樣本分析 . . . 49

4.16 動用後第二個月還款金額樣本分析 . . . 50

4.17 動用後第六個月核准額度樣本分析 . . . 50

4.18 動用後第六個月提領金額樣本分析 . . . 51

4.19 動用後第六個月還款金額樣本分析 . . . 52

4.20 動用後第一年核准額度樣本分析 . . . 52

4.21 動用後第一年提領金額樣本分析 . . . 53

4.22 動用後第一年還款金額樣本分析 . . . 54

4.23 區別分析篩選之顯著變數. . . 54

4.24 區別分析結果–Fisher’s 線性區別函數 . . . 55

4.25 區別分析預測準確率表 . . . 56

4.26 Logistic Regression向前逐步迴歸分析 . . . 57

4.27 Logistic Regression預測準確率表 . . . 58

4.28 不同網路結構的訓練和測試之誤差均方根值比較表 . . . 60

4.29 結果比較表 . . . 61

4.30 三種分析方式之型一及型二誤判率比較表 . . . 61

圖目次

1.1 超額流動準備率 . . . 2

1.2 研究流程圖 . . . 5

2.1 2004年現金卡市佔率圓餅圖 . . . 11

2.2 2008年現金卡市佔率圓餅圖 . . . 12

2.3 現金卡逾期放款比率暨當月轉銷呆帳金額 . . . 13

2.4 現金卡動用額度卡數與放款餘額(含催收款) . . . 14

2.5 現金卡動用額度卡數月成長率暨放款餘額月成長率 . . . 14

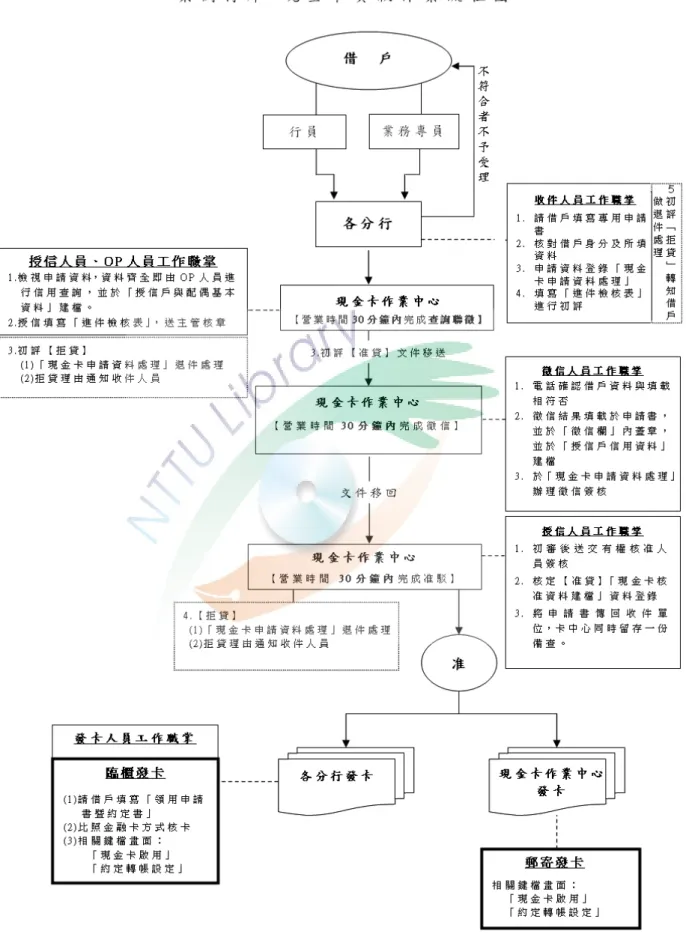

3.1 案例銀行現金卡發卡流程圖 . . . 27

3.2 神經元的構造 . . . 35

3.3 倒傳遞神經網路架構圖 . . . 37

4.1 Qnet 2000系統的相關操作參數設定畫面 . . . 59

4.2 本研究所選取的倒傳遞網路結構(22-12-1) 之訓練誤差曲線圖 . . . 60

5.1 本研究之研究方法流程圖. . . 65

第一章 緒論

第一節 研究背景與動機

我國為加入世界貿易組織 (WTO) 展開一連串金融開放政策, 藉以邁向金融國際化、

自由化。 如 1991年財政部陸續核准 16家新銀行設立; 1993年立法通過 「信用合作社法」

鼓勵合作社改制為商業銀行; 1995年放寬中小企業銀行可跨區經營; 2000年開放簡易型分 行的設立; 1 2001年開放金融控股公司設立等, 2 銀行總機構家數從 1991年的 25家 (分 支機構1,046家分行)快速成長至2001年的53家,分支機構成長近三倍,總數達3,005家 分行, 分行家數過度飽和, 3 在僧多粥少的排擠效應下, 過度的競爭造成業務性質重疊, 嚴 重削減銀行的獲利能力。

1998年中國大陸改革開放, 在廣大消費市場驅使下造成磁吸效應, 國內景氣不振, 加 上產業結構轉型, 傳統產業為求生存而紛紛外移或歇業縮編, 國內民間投資及大型投資案 也成長遲滯, 經濟前景看淡, 利率水準也降至新低,過去銀行專注在企業金融貸款, 卻因為 企業經營不善而承受了莫大的呆帳損失; 而經營穩健, 債信良好的大型企業, 則改以直接 金融方式籌資, 進行更有彈性的財務操作: 如發行公司債、 商業本票、 海外 ADR等, 4 大 幅降低對銀行的依賴度, 導致整體企業金融貸款市場呈萎縮趨勢, 在此緊縮環境下, 我國 存款貨幣機構的超額流動準備率自 2002年迄今均超過 19%(如圖1.1), 2008年超額流動 準備率約 20.23%, 接近法定準備率 (7%) 之 3倍, 超額流動準備金額約 4.43兆元, 顯示 銀行可貸資金過剩, 嚴重衝擊銀行資產品質和獲利空間。(行政院金融監督管理委員會, 處

1所謂 「簡易型分行」,一般而言, 係指規模、 人員及業務範圍小於一般分行之分支機構, 且其營運成本亦 比一般分支機構較低, 至承辦較複雜之案件, 亦能辦理代收, 而將後勤作業送至支援之中心分行處理, 即具

「窗口性」 衛星分行傳送信息之角色,如以位居亞洲金融中心之香港地區為例,由於香港地小人稠,在金融及 工商企業高度發展下,該地銀行業所設立之分行即以大小規模之各種分行型態相互搭配,而以此類小型規模 且業務簡易之營業據點居多。 資料來源:行政院金融監督管理委員會

2金融控股公司法,第四條第一項、 第二項定義。 金融控股公司: 指對一銀行、 保險公司或證券商有控制 性持股(指持有一銀行、 保險公司或證券商已發行有表決權股份 總數或資本總額超過百分之二十五,或直接、

間接選任或指派一銀行 、 保險公司或證券商過半數之董事。)資料來源:行政院金融監督管理委員會

3按本國銀行統計, 不含中央銀行、 全國農業金庫。 資料來源: 中央銀行 「中華民國台灣地區金融統計月 報」

4海外存託憑證(Depository Receipt, DR)為企業於海外發行以當地幣值計價,並代表該企業普通股之 憑證。 存託憑證持有人所享之權利義務與普通股股東相同。 存託憑證發行之主要目的,在於便利企業至海外 募集資金,同時,也方便投資者以間接方式來持有他國企業的股票。 美國境外企業在美國掛牌上市的存託憑 證稱為美國存託憑證(American Depositary Receipt,ADR),資料來源:行政院金融監督管理委員會

理卡債問題報告,2006,P.2)

資料來源: 中央銀行金融統計月報; 本研究整理

圖1.1: 超額流動準備率

金融市場生態逐漸改變, 銀行放款結構也隨之調整, 企業金融 (Corporate Banking) 業務緊縮,重心逐漸轉移至利差最大的消費金融(Consumer Banking)業務, 放款金額亦 開始快速攀升。

台灣第一張現金卡首於 1999年由萬泰銀行引進日本體系率先發行 George & Mary 現金卡,現金卡市場自此開始萌芽。George & Mary現金卡發行之初,並未受到同業看好, 但在受到萬泰銀行靠著這張現金卡成功行銷並轉虧為盈的鼓舞, 在高獲利的誘惑下, 各家 銀行紛紛開始進攻這個巿場。 2002年開始出現發卡熱潮, 幾乎每個月就有一張新卡誕生, 隨後兩年現金卡大戰更加白熱化, 老行庫包括土銀、 華銀、 彰銀陸續進入市場。 相較於信 用卡花上10年的時間才寫下4,700億元的循環信用餘額, 現金卡業務成長速度更為驚人, 2004年計有35家金融機構開辦現金卡業務, 已動用額度卡數約為 376萬張, 整體現金卡 放款餘額 (含催收款)約為新台幣 2,415億元, 當年轉銷呆帳金額約新台幣106億元,整體 逾放比率為0.62%。

現金卡最大功能是因應客戶臨時急需的小額借款,這種小額借款, 可能是2、3萬元, 由 於借款金額小, 無法被一般個人信貸產品滿足。 屬於小額信貸的現金卡, 申請資格限制遠

比其他消費性貸款的資格要求更為寬鬆, 標榜著借錢不求人、 辦卡迅速容易、 無擔保、 免 保人、 可在核准動用額度範圍內循環使用等特點, 並可隨時借、 隨時還, 以日計息靈活循 環運用, 並可低利代償, 使其成為當時最熱門的金融商品。 現金卡雖然每個客戶貸款金額 不高,但整體動用額度不比企業貸款差,再加上利差誘人高達 18.25%,讓苦於利息收入趨 薄的銀行, 不得不猛推現金卡, 期待現金卡帶來的高獲利水準, 對打銷過去誤踩地雷股的 呆帳帶來助益。

但是銀行業者為求達經濟規模搶佔市佔率, 拼命衝刺業績的結果, 除了採取割喉式低 利率價格競爭、 強調辦卡效率外, 現金卡也同信用卡市場一般, 掀起了一陣辦卡送贈品的 風潮,甚至還有銀行業者喊出 「還債一筆勾消」 等行銷策略活動, 5 變相鼓勵辦卡。 此舉造 成各家銀行相繼簡化授信流程, 授信政策風險水準降低, 審核門檻日漸寬鬆, 導致放款品 質低落, 呆帳金額亦開始逐年攀升, 再加上持卡人理財觀念薄弱, 信用過度擴張, 以卡養 卡, 以債養債的案例逐漸增加;政府亦未採取應有之管制作為, 坐視發卡亂象橫生, 以致現 金卡市場泡沫危機已悄然成形。

2003年底中華信評提出警示, 6 認為國內現金卡與信用卡的逾放資訊揭露不足, 現金 卡的潛在逾放風險又高於信用卡, 多數現金卡發卡銀行規定, 每月的最低還款額度為總借 款額度的2%, 如果授信控管不足,甚至發生消費放款業集體緊縮信用的情況,如此偏低的 還款額度設計, 可能使拖欠率急速升高, 為發卡銀行帶來更高的風險與損失。 根據標準普 爾在成熟市場的經驗, 7 循環信用卡的損失, 特別是還款率較低者, 需要兩年的時間, 才會 將此類的損失反應在逾放比上; 至於消費性貸款仍在成長的新興市場, 逾放問題可能需要 更長的時間才會逐漸浮現。

行政院金融監督管理委員會 (以下簡稱金管會) 統計 2004年 5月至 9月短短 4個月 間, 國人尚未清償的卡債遽增 970億元。 同年 8月金管會針對現金卡、 信用卡逾放比率提 出 「358」 分級監理制度,逾放比3%∼5%的銀行,將發函發卡機構, 並限期改善資產品質,

52003年聯邦銀行推出動用現金卡額度就有機會抽中 「帳務一筆勾消」 的機會等促銷活動, 持卡人均可 獲得2個獎項, 即現金卡帳上本金、 提領費、 利息等欠款金額, 及同一張卡的信用卡刷卡消費簽帳與預借現 金, 於指定截止日前, 2項欠款均可 「一筆勾銷」 免支付;大眾銀行推出動用現金卡額度就有機會抽中 「還輕 你一身的債」 等促銷活動,持卡人均可獲得與該金融機構往來貸款, 除存單借款、 股票貸款外,其餘如房貸、

車貸、 小額信貸、 現金卡、 信用卡循環餘額均免予支付。

6中華信用評等公司是國內信用評等的領導先驅,主要功能在於對銀行、 票券、 證券、 保險、 企業、 公共工 程以及債券型基金等的清償債務能力, 提供獨立公正的評估意見,且目前已為國內外金融市場廣泛採用。

7標準普爾 (Standard Poor’s)為全球最具影響力的信用評等機構,專門提供有關信用評等、 風險評估 管理、 指數編製、 投資分析研究、 資料處理和價值評估等重要資訊。

逾放比5%∼8%, 將予以糾正,並限期銀行提出改善方案;逾放比超過 8%以上者, 將暫停 發卡業務。 2005年7月景氣開始緊縮, 現金卡違約率越來越高, 卡債風暴開始蔓延。 同時, 金管會更將雙卡(現金卡、 信用卡)逾放認定從原訂的180天縮減為90天,在這個政策下, 銀行業者大幅打銷呆帳, 超過八成的銀行全年獲利衰退。

卡債風暴重創消金業務,拖垮銀行的資產品質,使銀行陷入龐大的呆帳泥沼。 由於現金 卡發卡銀行對於核卡的准駁依據,大多是憑藉著從信用卡或小額信貸延用的制式信用評分 表, 針對申貸者的信用狀況予以審核, 再依據各家銀行授信政策標準, 來決定核貸金額或 是予以婉拒。 在整個徵審過程中, 申貸戶資料的本身已涵蓋了模糊性與不確定性, 若再經 由授信人員依其專業知識與經驗法則做主觀的判斷,其授信的結果很可能會增加潛在逾放 的風險。 在消費金融環境惡化下, 如何藉由以往之呆帳經驗找出持卡人逾期違約特徵並兼 顧業務發展, 乃成為後卡債時期值得研究的課題之一。

第二節 研究目的

放款品質的良窳直接影響到銀行獲利的穩定性, 銀行業者必須建立良好的信用風險評 估模式, 並訂定完整的授信策略,以控制授信風險。

因此,本研究的主要目的:

1. 利用現金卡申貸戶申請時之背景資料與 「金融聯合徵信中心」 之個人信用查詢內容, 和核准後的使用行為作實證分析, 運用 SPSS 17.0統計套裝軟體之區別分析 (Dis- criminant Analysis) 與羅吉斯迴歸分析 (Logistic Regression)及Qnet 2000套裝 軟體建立倒傳遞類神經網路預警模式 (Back Propagation Network), 探討影響現 金卡持卡人發生逾期違約的顯著變數。

2. 透過分析結果並且加以篩選比較, 建立一個具效率、 客觀及準確的信用風險評估模 式,期能提升貸放品質,降低與預防逾期呆帳的損失,並希望對現有現金卡發卡制度 有所貢獻。

第三節 研究架構與流程

本研究共分為五章: 第一章為緒論: 主要敘述研究背景與動機、 研究目的、 研究步驟 與流程。 第二章為文獻探討: 主要就現金卡定義與信用卡的差異性、 現金卡業務現況作說

明, 再來敘述目前金融機構普遍採用之現金卡授信評估原則和授信評量方法, 最後針對相 關文獻作探討。 第三章為研究方法: 主要針對研究對象與限制、 研究變數的擬定與研究方 法作說明。 第四章為實證結果分析: 主要針對所選取的變數分別進行敘述分析、 區別分析 (Discriminant Analysis) 與羅吉斯迴歸分析 (Logistic Regression) 及 Qnet 2000套裝 軟體建立倒傳遞類神經網路預警模式(Back Propagation Network), 並進一步比較實證 結果。 第五章為結論與建議: 根據研究的結果提出總結, 並對金融機構及後續研究者之發 展方向提出相關建議。 本研究的研究流程圖如下:

圖 1.2: 研究流程圖

第二章 文獻探討

本章節主要目的, 是介紹國內現金卡現況與相關理論及文獻探討, 第一節為現金卡的 介紹, 主要針對現金卡的定義、 現金卡與信用卡的差異性及目前現金卡市場現況作說明。

第二節為討論現金卡授信評估原則, 第三節為討論目前金融機構普遍採用的授信評估方 法, 第四節為相關研究之文獻探討。

第一節 現金卡介紹

一、 現金卡定義

財政部首於 2003年 5月 26日提出對現金卡之定義:「按國內所稱現金卡, 係指銀行提 供一定金額之額度, 供持卡人憑銀行所核發之提款卡於自動櫃員機支領現金, 且於額度內 循環動用之授信業務。」 中華民國銀行公會於 2004年3月 25日修正的現金卡業務注意事 項中,亦對 「現金卡」 作出正式定義,與財政部文義相同,僅強調為 「無擔保」 之授信業務。

現金卡本質係屬小額循環信用貸款, 銀行推出現金卡主要訴求的對象是需要小額借款 的 「邊緣」 族群的客戶, 因為這些 「邊緣」 族群的客戶申辦小額信貸不易。 而現金卡的核貸 門檻較低、 免信用保險或擔保人, 並可透過電話、 傳真或臨櫃的方式申請, 平均最快 30分 鐘內可核卡。 銀行依據申貸者的資料與信用狀況,核給一個借款額度,並將借款額度設定於 卡片內,所以這張卡片提領的是貸款而不是存款,持卡人可以隨時透過自動提款機(ATM) 提領,甚至在國外貼有 Maestro 或 Cirrus的 ATM 亦可提領當地貨幣。

現金卡的核貸對象, 須年滿 20歲,依我國民法規定, 年滿 20歲即為成年人, 依法有行 為能力。 但依財政部金融局在 「現金卡發卡自律規範」 中, 學生須年滿 20歲始能申請, 且 全職學生申請現金卡以2家發卡機構為限, 每家發卡機構首次核給信用額度不得超過新台 幣 1萬元, 但經父母同意者最高到新台幣 2萬元, 並禁止針對學生族群促銷。 現金卡申請 書填載學生身分者, 發卡機構應將其發卡情事通知其父母, 請其注意持卡人使用現金卡之 情形。 發卡機構發現申請人具有學生身分且有持卡超過2家及每家契約額度已超過新台幣 2萬元之情事, 應立即通知持卡人停止卡片之使用。

二、 現金卡與信用卡之差異性

歐美國家並沒有發展現金卡這項產品, 因為發展許久的信用卡本身就有預借現金的功 能。 雖說現金卡與信用卡都是可以預借現金的卡片, 但是兩者之間也存在著些差異。 以目 標客戶層來分析, 信用卡的主要客群是屬於中上階級、 消費能力強的消費者; 而現金卡的 目的是為了救急, 所以目標客群是鎖定在有資金缺口的消費者。 在銀行收益上來看, 現金 卡的主要收益來自於客戶的手續費收入, 以及借款期間的利息收入, 收入所得完全歸銀行 所有; 而信用卡的主要收益來自於刷卡購物的手續費, 不過因為整個刷卡過程需透過不少 單位的配合, 如 VISA、 聯合信用卡中心等的配合, 因此手續費也必須與這些機構做拆帳 的處理。 另外從申請的時效性來分析, 現金卡最快可以在 30分鐘內處理完畢, 而且是當 場發卡; 信用卡一般均需要 1∼2週的作業時間, 才能夠將卡片寄送到客戶的手裡。 以計 息的方式來分析, 現金卡只要一提領, 而且非當天還款的話, 才會開始計算利息; 而以信 用卡來預借現金, 只要在還款期限內還清便不會計息。 過去信用卡與現金卡的利率均約為 18%∼20%,不過,一視同仁的高利率時代已經過去了,金管會於2005年12月發函要求各 金融機構, 最遲應於 2006年 6月底前, 對信用狀況不同之信用卡或現金卡客戶採取差別 訂價, 完全依據消費者的消費習慣來決定其利率。 在年費及服務上來看。 信用卡收取年費, 但是相對的也提供了許許多多的優惠服務, 例如汽車免費拖吊、 百貨公司購物優惠、 免費 機場停車、 免費機場貴賓室使用等。 此外,信用卡與現金卡還存在著一項差異,那就是現金 卡核卡後, 發卡銀行會預先從核准額度中, 先行扣除開辦費與年度帳管費。 茲將現金卡與 信用卡差異整理如表 2.1。

表 2.1: 現金卡與信用卡差異比較表

項目 現金卡 信用卡

1.目標客戶層 20∼40歲有固定收入, 但常有資金 20∼50歲之中上階層,消費力強的 缺口之中下階層客戶。 消費者為主。

2.主要功能 以供個人彌補資金缺口為主, 為個 以先消費後付款為主,亦為身份地 人理財工具之一。 位的表徵。 預借現金相對僅為預備

附屬功能一。

3.授信風險 銀行獨自承擔 銀行獨自承擔

4.銀行收益 以利息收入為主, 手續費收入為輔 以手續費收入為主, 利息收入為輔 , 且全部收益歸發卡銀行所有, , 且收入需與收單單位、 國際組織 無需與其他機構分享。 及合作廠商等分享。

5.營業通路 分行銷售為主, 須臨櫃親自申請。 分行僅做推廣及代收件, 後端集中 無人契約機為另一自動化通路。 審核處理,客戶不用親自臨櫃, 通信

申請亦可。

6.作業成本 以經由 ATM 提款為主, 無需寄送 僅能經由 ATM 提款, 且需寄送消費 使用明細, 作業成本低。 對帳單, 作業成本較高。

7.核卡時間 現場核發, 最快30分鐘發卡。 約需 1∼2個星期。

8.行銷策略 以核准快速, 使用方便為主。 以刺激刷卡使用為重點。

9.計息方式 一旦提領現金, 便開始以日計息。 刷卡付賬或是預借現金, 只要刷卡 付賬或是預借現金, 只要按時繳款 , 便不會產生計息費用。

10.年費與服務 現金卡不須繳納年費, 無其他額外 以通常有繳納年費的規定,享有較多 的客戶服務。 的服務, 例如: 道路維修服務、 旅遊

平安險、 購物折扣、 紅利集點等。

11.其他 通常申請核卡後之開辦費、 年度 申請核卡後, 無須負擔費用。

帳戶管理費, 發卡銀行會逕行從 核准額度中扣除。

資料來源: 董鴻明(2004); 李彥仕(2006); 本研究整理

三、 現金卡業務現況

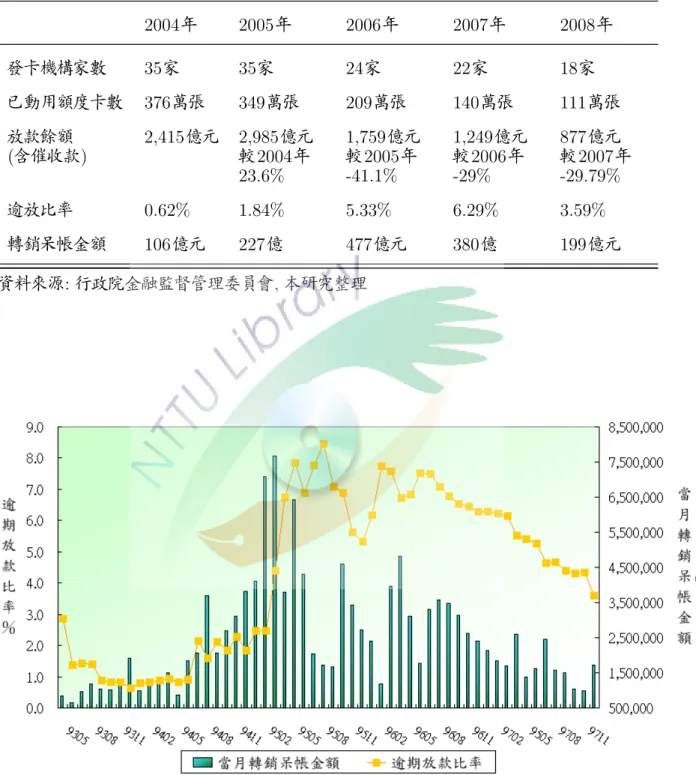

在雙卡風暴未發生前, 國內現金卡的發卡量一度飆升到610.31萬張 ( 2005年5月, 未 動用額度與已動額度者合計),即國人平均不到四個人就有一人持有一張現金卡。 根據金管 會統計(表2.2), 2004年(93年) 6月放款餘額為193,456千元, 至2005年 (94年) 9月達 到高峰315,236千元, 短短一年四個月間放款餘額 (含催收款) 成長 62.95%,而現金卡當

月轉銷呆帳金額, 在2004年(93年) 6月為642千元,至2006年(95年) 3月暴增到7,659 千元,然而市場的飽和點已經逐漸顯現,現金卡的卡數成長率在 2004年(93年) 12月開始 呈現下降趨勢,但放款餘額(含催收款)仍然持續成長中,所代表的是銀行業者不斷的增加 同一現金卡持卡戶的可使用餘額。

表2.2: 現金卡重要業務與財務資訊(單位: 千元)

年月 已動用卡數 放款餘額 逾放比率 當月轉銷 當年度累計 卡數成長率 餘額成長率 (含催收款) 呆帳金額 轉消呆帳金額

9306 3,421 193,456 1.36 % 642 3,386 2.03% 6.89%

9307 3,499 199,745 1.42 % 970 4,385 2.28% 3.25%

9308 3,587 207,603 1.39 % 1,188 5,538 2.51% 3.93%

9309 3,648 214,370 0.87 % 1,044 6,590 1.69% 3.26%

9310 3,721 222,114 0.84 % 1,019 7,487 2.00% 3.61%

9311 3,747 233,447 0.81 % 1,154 8,716 0.70% 5.10%

9312 3,759 241,504 0.63 % 1,925 10,638 0.32% 3.45%

9401 3,794 249,035 0.81 % 987 987 0.93% 3.12%

9402 3,792 253,293 0.83 % 1,323 2,310 -0.05% 1.71%

9403 3,815 270,496 0.88 % 1,256 3,555 0.59% 6.79%

9404 3,819 279,403 0.92 % 1,493 5,046 0.11% 3.29%

9405 3,849 292,424 0.82 % 878 5,922 0.80% 4.66%

9406 3,813 299,746 0.91 % 1,853 7,772 -0.95% 2.50%

9407 3,804 306,697 2.14 % 2,059 9,829 -0.22% 2.32%

9408 3,763 312,128 1.6 % 3,686 13,511 -1.09% 1.77%

9409 3,739 315,236 2.11 % 2,073 13,130 -0.64% 1.00%

9410 3,675 313,306 1.83 % 2,696 15,850 -1.73% -0.61%

9411 3,591 308,104 2.28 % 3,121 18,883 -2.28% -1.66%

9412 3,486 298,455 1.84 % 3,808 22,723 -2.92% -3.13%

9501 3,346 289,223 2.48 % 4,100 4,100 -4.01% -3.09%

9502 3,177 280,899 2.48 % 7,080 11,180 -5.06% -2.88%

9503 3,030 267,387 4.4 % 7,659 18,745 -4.61% -4.81%

9504 2,940 259,153 6.75 % 3,792 22,537 -2.99% -3.08%

9505 2,847 250,776 7.84 % 6,434 29,192 -3.13% -3.23%

9506 2,662 233,175 6.88 % 4,310 33,231 -6.52% -7.02%

9507 2,573 221,752 7.78 % 2,032 34,385 -3.35% -4.90%

9508 2,499 213,461 8.46 % 1,730 36,022 -2.86% -3.74%

續接下頁

承接上頁

年月 已動用卡數 放款餘額 逾放比率 當月轉銷 當年度累計 卡數成長率 餘額成長率 (含催收款) 呆帳金額 轉消呆帳金額

9509 2,377 201,738 7.07 % 1,669 37,692 -4.90% -5.49%

9510 2,302 193,861 6.9 % 4,603 42,167 -3.16% -3.90%

9511 2,212 183,504 5.63 % 3,419 44,967 -3.90% -5.34%

9512 2,088 175,879 5.33 % 2,715 47,677 -5.59% -4.16%

9601 2,037 171,394 6.16 % 2,392 2,392 -2.46% -2.55%

9602 1,997 167,203 7.74 % 1,172 3,564 -1.95% -2.44%

9603 1,933 161,149 7.57 % 3,953 7,517 -3.23% -3.62%

9604 1,896 154,947 6.73 % 4,815 12,333 -1.89% -3.85%

9605 1,847 149,966 6.84 % 3,098 15,430 -2.61% -3.21%

9606 1,810 146,751 7.52 % 1,757 17,189 -2.00% -2.14%

9607 1,776 142,709 7.48 % 3,314 20,497 -1.88% -2.75%

9608 1,740 141,284 7.07 % 3,584 26,356 -1.99% -1.00%

9609 1,706 136,491 6.78 % 3,480 29,836 -1.95% -3.39%

9610 1,624 131,795 6.53 % 3,127 32,963 -4.81% -3.44%

9611 1,424 128,925 6.46 % 2,622 35,584 -12.32% -2.18%

9612 1,396 124,934 6.29 % 2,402 37,960 -2.02% -3.10%

9701 1,364 120,607 6.28 % 2,131 2,131 -2.23% -3.46%

9702 1,336 116,258 6.22 % 1,842 3,972 -2.12% -3.61%

9703 1,308 112,767 6.15 % 1,686 4,903 -2.03% -3.00%

9704 1,278 108,645 5.5 % 2,605 7,508 -2.32% -3.66%

9505 1,256 105,666 5.4 % 1,380 8,888 -1.73% -2.74%

9706 1,235 103,152 5.28 % 1,626 10,514 -1.66% -2.38%

9707 1,210 99,471 4.64 % 2,453 12,966 -2.04% -3.57%

9708 1,189 96,540 4.66 % 1,562 14,529 -1.72% -2.95%

9709 1,170 94,473 4.39 % 1,506 16,035 -1.61% -2.14%

9710 1,151 92,346 4.32 % 1,033 17,067 -1.61% -2.25%

9711 1,136 90,482 4.35 % 1,000 18,067 -1.35% -2.02%

9712 1,113 87,750 3.59 % 1,708 19,849 -2.01% -3.02%

資料來源:行政院金融監督管理委員會;本研究整理

1. 已動用卡數: 指 「截至基準日當月底止有動用餘額」 之卡數。

2. 放款餘額 (含催收款): 截至基準日當月底核給所有持卡人現金卡動用餘額之總和(含催收款), 以新 台幣千元為單位。

3. 逾放比率: 截至基準日當月底之逾期放款佔放款餘額(含催收款)比率(逾期放款認定標準應依財政 部93年1月6日台財融(一)第0934000442號函規定列報)。

4. 當月轉銷呆帳金額: 基準日當月份轉銷呆帳之金額,以新台幣千元為單位。

5. 當年度累計轉銷呆帳金額: 截至基準日當月底止, 當年度累計轉銷呆帳之金額, 以新台幣千元為單 位。

6. 卡數成長率:(今年已動用額度卡數-去年已動用額度卡數)/去年已動用額度卡數。

7. 餘額成長率:(今年放款餘額(含催收款)-去年放款餘額(含催收款))/去年放款餘額(含催收款)。

現金卡市場逐年萎縮, 2008年發卡家數從全盛時期的35家降為現在的 18家, 就個別 發卡銀行來看 (圖2.1、 圖2.2), 2004年發卡量前兩大的萬泰銀–137萬張與台新銀–86萬 張, 至2008年分別剩下107萬張與28萬張, 其他例如大眾銀剩 15萬張、 中信銀14萬張, 香港上海匯豐銀行9萬張;台新銀甚至整併現金卡部門, 退出這個市場的意圖明顯。

資料來源: 行政院金融監督管理委員會 本研究整理 資料日期:2004年12月

單一銀行市佔率: 單一銀行放款餘額/全體銀行放款餘額 圖 2.1: 2004年現金卡市佔率圓餅圖

資料來源: 行政院金融監督管理委員會 本研究整理 資料日期:2008年12月

單一銀行市佔率: 單一銀行放款餘額/全體銀行放款餘額 圖 2.2: 2008年現金卡市佔率圓餅圖

但就在絕大多數銀行業者紛紛退出現金卡市場之際, 萬泰銀及中信銀逆向操作重返現 金卡市場,宣佈推出二代現金卡,結合救急、 靈活等市場優勢為號召, 客群主要針對優質客 戶為主,企圖再搶攻國內現金卡市場版圖;第二代現金卡的差別定價範圍更大,如中信銀現 金卡利率由13%∼20%,利率分成6級;萬泰銀行現金卡利率則區分11級由8.25%∼18.25%。 依客戶之信用狀況每 3個月定期調整利率。 不過, 在經過雙卡風暴的洗禮後, 發卡銀行核 卡更嚴格, 信用狀況不佳的人, 想要辦一張現金卡的難度已較過去高出許多, 這也解釋了 現金卡發卡量持續大幅滑落的原因。

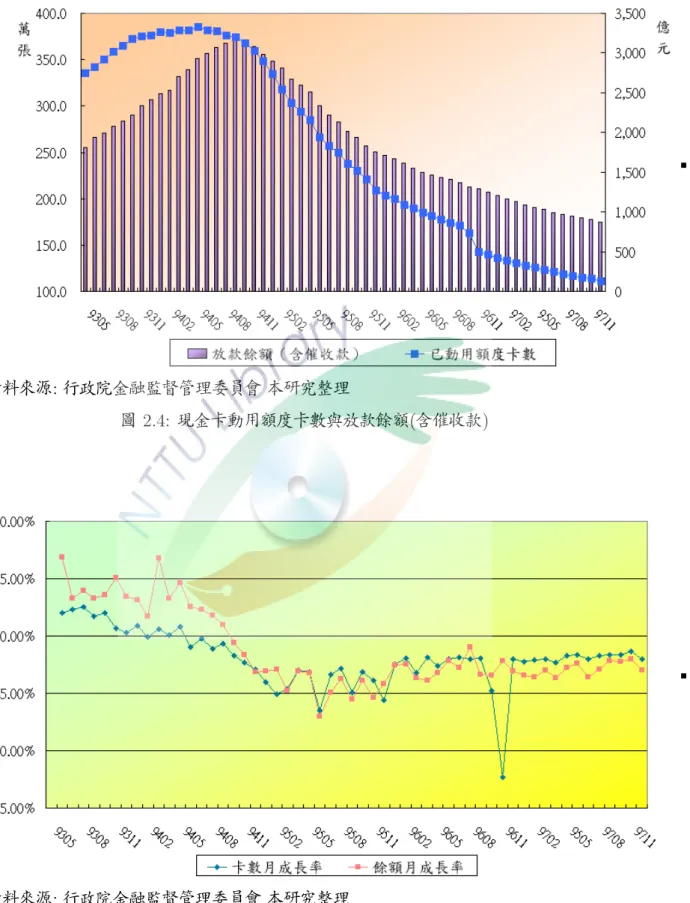

由於銀行業者紛紛撤出, 現金卡市場整體大幅衰退 (表2.3、 圖2.3、 圖2.4、 圖2.5)。 2005年全年整個現金卡市場共轉銷 227億元的呆帳, 較 2004年轉銷的 106億元增加了 114.15%, 逾放比為 1.84%, 至 2006年更上升至 5.33%的新高水準。 以 2004年底的數字 來看,現金卡動用卡數376萬張卡, 整體放款餘額 (含催收款) 達2,415億元; 但至 2008年 現金卡動用卡數為 111萬張卡, 整體放款餘額只剩下 877億元, 市場萎縮了三分之二。 根 據金管會 2009年 1月統計, 現金卡呆帳很多來自卡債協商毀約的客戶, 不少已經停止發 行新卡的銀行, 仍必須每月轉銷呆帳, 才能讓逾放比控制在 3%以下。

表2.3: 現金卡業務狀況

2004年 2005年 2006年 2007年 2008年

發卡機構家數 35家 35家 24家 22家 18家 已動用額度卡數 376萬張 349萬張 209萬張 140萬張 111萬張

放款餘額 2,415億元 2,985億元 1,759億元 1,249億元 877億元

(含催收款) 較2004年 較2005年 較2006年 較2007年

23.6% -41.1% -29% -29.79%

逾放比率 0.62% 1.84% 5.33% 6.29% 3.59%

轉銷呆帳金額 106億元 227億 477億元 380億 199億元 資料來源: 行政院金融監督管理委員會, 本研究整理

資料來源: 行政院金融監督管理委員會 本研究整理

註:自94年7月1日逾期放款比率由逾期6個月以上放款改為逾期3個月以上放款佔應收帳 款餘額(含催收款) 之比率。

圖2.3: 現金卡逾期放款比率暨當月轉銷呆帳金額

資料來源: 行政院金融監督管理委員會 本研究整理

圖2.4: 現金卡動用額度卡數與放款餘額(含催收款)

資料來源: 行政院金融監督管理委員會 本研究整理

圖 2.5: 現金卡動用額度卡數月成長率暨放款餘額月成長率

四、 現金卡監理措施

現金卡業務所造成的不良社會觀感, 政府在各界人士的反省聲浪中, 陸續祭出各項法 令, 以期能降溫現金卡市場, 這也是現金卡市場快速退燒的原因之一。 金管會針對社會各 界對卡債所關切的問題, 彙整出四大議題: 一、 廣告訴求偏重享樂, 誤導社會價值觀。 二、

金融機構發卡浮濫, 資產品質不健全。 三、 委外催收方式不當, 造成債務人困擾。 四、 民眾 過度擴張信用, 卡債負擔增加。 為了解決這些議題, 陸續訂定 「金融機構辦理現金卡業務 應注意事項」、 「信用卡業務機構管理辦法」 及發布相關函令, 以管理金融機構辦理現金卡、

信用卡業務, 並成立跨部會之 「金融教育小組」。 此外, 也請中華民國銀行公會籌畫建立債 務協商機制, 由張老師基金會將受理債務協商請求之多重債務個案轉介至銀行公會, 再由 該公會函請最大債權銀行出面邀集全體債權銀行與債務人共同協商,俾有效協助解決債務 人個別與多家債權銀行協商還款方案之困擾。 茲將金管會近年來的重大措施整理如表2.4:

表2.4: 金管會針對雙卡重要措施與具體成果

社會關切議題 重要措施 具體成果

發卡浮濫 1. 信用卡正卡及現金卡申請人須年 以94年11月資料分析,信用卡流

滿20歲。(92.9.30) 通卡數、 現金卡已動用額度卡數

2. 確認申請人具有經濟來源、 還款 呈現負成長。 信用卡循環信用餘 能力及舉債情形。(93.3.23) 額成長趨緩,現金卡放款餘額首 3. 現金卡擬核給可動用額度超過一 度減少。

定額度或張數者,須檢附所得或 財力資料。(94.4.29)

4. 申請人無擔保債務總餘額佔平均 月收入, 不宜超過22倍。

5. 每半年必需覆審一次。

(94.12.19)

學生持卡 1. 學生現金卡以2家機構, 每家額 學生持有現金卡卡數已自93年 過度消費 度2萬元為限;信用卡以3家機構 11月68,695卡,下降至94年11

,每家額度2萬元為限。 月53,172卡。

2. 發卡機構應將其發卡情事通知父 母持卡情形。

3. 禁止對學生族群進行促銷。(以 上規範信用卡為92.1.15、 現金

續接下頁

承接上頁

社會關切議題 重要措施 具體成果

卡為92.4.8)

4. 禁止金融功能 (含金融卡、 信用 卡、 現金卡等) 附加於學生身 分功能卡片。(93.11.23)

不當廣告行銷 1. 禁止以 「快速核卡」、「以卡辦卡」 1. 減少發卡機構核發呆卡。

、「以名片辦卡」 作為訴求。(信用 2. 避免誘發民眾為了贈品辦卡。

卡93.9.21)(現金卡94.4.29) 3. 現在所有媒體廣告已無不當 2. 辦卡或開卡時不得給予贈品或獎 行銷廣告。

品。(現金卡94.4.29)(信用卡 94.12.19)

3. 禁止於街頭(含騎樓) 設攤行銷 信用卡及現金卡。(94.12.19) 4. 廣告及申請書中加註警語。

(93.6.1)

5. 約束不當廣告用語及訴求。

(93.12.28)

資訊揭露 1. 發卡機構網站及申請書中詳列利 1. 銀行公會自94年12月23日起於 率及各項費用。(93.12.28) 中國時報、 聯合報、 自由時報及 2. 請銀行公會每週公布各發卡機構 蘋果日報公布各發卡機構之信用

之信用卡及現金卡利率。 卡及現金卡利率。

(93.7.29按季公告)(94.12.19 2. 目前信用卡最低利率為大眾銀行

每週公布) 2.9%;現金卡最低利率為玉山

3. 以年百分率方式,揭示消費者 銀行2.11%。 之所有應付總費用。(94.8.15)

4. 各金融機構最遲應於95年6月底 對信用狀況不同之信用卡或現 金卡客戶採取差別訂價。

(94.12.19)

資產品質 採取 「358」 分級監理措施: 1. 現金卡逾期放款比率自93年5 1. 逾期放(帳)款比率3%以上但 月底2.84%,下降至94年11月

低於5%者: 以書面函知發卡機 月底2.28%;信用卡93年6月 構並限期改善。 底整體發卡機構逾期帳款比率

續接下頁

承接上頁

社會關切議題 重要措施 具體成果

2. 對於逾期放(帳)款比率5% 為1.05%;94年11月底為2.37%

以上但低於8%者: 予以糾正 (自94年7月起本會對逾期放 並限期改善。 款採取與國際認定標準一致), 3. 逾期放(帳)款比率8%以上 尚在合理可接受之範圍。

者: 暫停發卡業務。 2. 在監理措施實施後, 已有1家銀

(現金卡93.6.17) 行被暫停信用卡業務之承作。 另

(信用卡93.6.29) 有4家發卡機構自行退出現金卡

市場。

不當催收 1. 催收時不得有暴力、 辱罵等不 將視被檢舉機構查報之情況及案 當行為。 情內容妥適處理,如查證屬實 2. 僅能對債務人本人及其保證人 ,則禁止委外催收。

催收。(92.11.4)

3. 委外催收不當行為應由銀行負 責。(92.6.3)

4. 設立不當催收檢舉專線 。

債務協商 1. 為協助有還款誠意但還款能力 1. 自94年11月7日起實施之協商 不足的民眾,本會自94年6月即 機制已完成324件申請案件之 開始規劃債務協商機制, 請銀 審查計有40件達成協商。

行公會建立協商平台, 自94年 2. 修正版債務協商機制自95年1月 11月7日起實施。 1日實施至1月6日止, 來電數約 2. 銀行公會修訂版的債務協商機制 4,000通, 送件量約1,200件。

自95年1月1日實施, 擴大受理 對象, 簡化流程、 提昇處理效率。

教育宣導 1. 與青輔會合作: 辦理 「青年使 1. 與青輔會合作共發送80萬8千份 用現金卡三級輔導機制」, 並 宣導摺頁宣導正確用卡觀念。

委由張老師基金會設置輔導專 2. 輔導專線自94年10月3日正式 線提供心理輔導與諮商協助。 開線至年底13週, 來電諮詢個 2. 與銀行公會及消基會合作; 由動 案量累計已達2,681人; 其中

畫人物 「阿貴」 代言宣導短片, 有1,036人轉介心理諮商師, 並舉辦座談會, 宣導正確使用信 249人轉介至銀行公會協商。

用卡及現金卡之觀念。 3. 「春水堂–阿貴」 宣導動畫, 已 續接下頁

承接上頁

社會關切議題 重要措施 具體成果

3. 推動 「金融知識普及計畫」: 寄送15,000人次, 並製作3,000 編製中小學金融知識教材、 金融 光份碟。

生活達人手冊等,從養成教育中 4. 金融生活達人手冊已印製20萬 推廣金融知識至校園與家庭。 冊, 發送予消費者參考。

4. 於本會銀行局 「銀行百寶箱」 網 站 「消費者園地」,及銀行公會 網站 「消費者專區」, 提供各類 金融資訊, 並請銀行公會編製

「信用卡小百科」 及 「現金卡小 百科」,供民眾參考。

資料來源: 行政院金融監督管理委員會

第二節 現金卡授信評估原則

我國現金卡業務歸類在小額信用貸款, 故其徵審授信之評估方式仍不脫離一般授信準 則, 但現金卡審核快速, 資料亦不如小額信貸齊全, 更須仰賴徵審人員的經驗判斷。

1910年美國銀行家 William Post 提出品格、 能力、 資本及擔保品信用四要素, Ed- ward F. Gee於1960年加上營業條件形成之5C理論,成為現代商業銀行授信政策之重要 評估標準。 五 C即品格、 能力、 資本加上擔保品及整體經濟情況而形成5C 原則。

5P理論是由美國漢華銀行副總裁 Paul Hunn(1970) 提出, 將原有5C 涵蓋面作補充 和調整而形成,以放款決策之信用評估立場,為目前金融機構廣為採用,包括借款戶、 資金 用途、 還款來源、 債權保障、 授信展望。

一、5C 理論

美國銀行家 William Post 及Edward Gee(1960) 將原先信用三要素品格、 能力、 資 本加上擔保品及業務狀況而形成5C 理論。

1. 品格 (Character): 係指申貸者之品性、 人格特質及履行債務之誠意與意願。

2. 能力 (Capacity): 申貸者的付款能力,包括所得、 現金流量及轉換工作的能力。

3. 資本 (Capital): 申貸者的財務狀況, 例如編製個人資產負債表。

4. 擔保品 (Collateral): 考量擔保品之種類、 價值、 性質及變現性, 雖不能改進申貸者 之信用狀況, 但可以減輕放款損失。

5. 業務狀況 (Condition): 其他相關授信因素, 例如總體經濟、 社會、 政治環境的變遷 等情形。

二、5P 理論

5P理論由美國漢華銀行副總裁 Paul Hunn(1970) 提出,以放款決策之信用評估立場, 目前廣為金融機構所採行, 其主要內容如下:

1. 借款戶 (people): 對申貸者之評估,可由其品格、 責任感,事業經營成果及其與銀行 往來情形等特性來分析。

2. 資金用途 (purpose): 一個健全的授信案, 非僅重視申貸者所提供之擔保品, 重要的

是其借款資金的運用計畫是否合情、 合理、 合法, 缺乏具體與積極資金用途之放款, 容易產生問題。

3. 還款來源 (payment): 還款來源是確保授信債權本利回收的重要前提。 還款來源具

有確保授信債權不致延滯的作用。

4. 債權保障 (protection): 就債權保障而言, 一般分為內部保障與外部保障兩方面, 內 部保障為銀行與申貸者的直接關係,如申貸者的財務結構、 擔保品的提供等,而外部 債權保障係指由第三者對銀行承擔借款戶的信用責任,通常有保證、 背書等方式。

5. 授信展望 (perspective): 授信人員在從事授信業務時, 對於申貸者事業展望、 未來 信用風險暨獲利潛力的評估等。

第三節 銀行授信評量方法

綜合過去授信研究之論文得知, 金融機構一般採取的授信評量方法, 有經驗法則、 信 用評等法、 信用評分法、 混合制、 統計方法及專家系統法, 茲將上述六種信用評估方式略 述於下: (龔昶元,1998; 呂美慧,2000; 戴堅,2004; 趙菊香, 林俊宏,2006; 楊銀宗,2007; 林 振暉,2008)

一、 經驗法則(Rules of Thumb)

為傳統金融機構用以評斷授信風險的方法, 係依據授信經驗在試驗授信及收回的過程 後, 列出拒絕授信對象; 或藉由徵信、 審查人員個人之經驗, 以其主觀的判斷作為授信決

定。

二、 信用評等制度 (Credit Grading System)

將客戶的信用資訊細分為若干項目, 然後由系統對每個個案分別考評, 並賦予適當的 等級,用以代表該客戶的綜合信用評等。

三、 信用評分制度 (Credit Scoring System)

是將顧客信用資料透過評分表來分析, 把各項考評所得之分數加總, 而得到一個信用 分數,分數越高表示顧客償債能力越高。 至於評分項目的選取,除依靠經驗外,也可以利用 統計方式,就歷史資料中的經驗, 檢定並選取顯著方項目。 例如: 利用區別分析、 多變量迴 歸分析、Poobit 模式、 Logistic Regression 等方法來度理分類性問題。

四、 混合制

綜合上述信用評等制度、 信用評分制度兩種方法而來。 信用評分表計算顧客信用分數, 按照其分數編入應屬等級, 相同等級者給予相同之授信條件。

五、 統計方法

透過統計方法來研究信用風險, 目前國內外學者在研究銀行授信評估, 大多採用下列 幾種方式: 區別分析、Probit、Logistic Regression 等統計方法。

六、 專家系統

用資訊科技建立一套自動檢核系統, 用以輔助或取代授信專業人員的審核工作。 其中 包括傳統知識庫系統、 範例學習法、 類神經網路等。

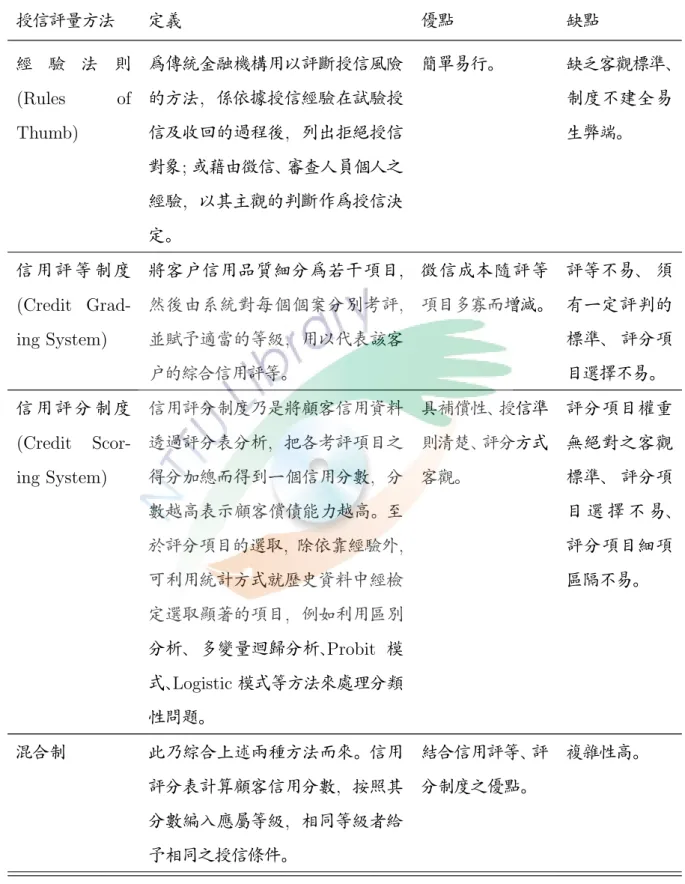

表 2.5: 授信評量方法優缺點比較

授信評量方法 定義 優點 缺點

經 驗 法 則

(Rules of

Thumb)

為傳統金融機構用以評斷授信風險 的方法, 係依據授信經驗在試驗授 信及收回的過程後, 列出拒絕授信 對象; 或藉由徵信、 審查人員個人之 經驗, 以其主觀的判斷作為授信決 定。

簡單易行。 缺乏客觀標準、

制度不建全易 生弊端。

信 用 評 等 制 度 (Credit Grad- ing System)

將客戶信用品質細分為若干項目, 然後由系統對每個個案分別考評, 並賦予適當的等級, 用以代表該客 戶的綜合信用評等。

徵信成本隨評等 項目多寡而增減。

評等不易、 須 有一定評判的 標準、 評分項 目選擇不易。

信 用 評 分 制 度 (Credit Scor- ing System)

信用評分制度乃是將顧客信用資料 透過評分表分析, 把各考評項目之 得分加總而得到一個信用分數, 分 數越高表示顧客償債能力越高。 至 於評分項目的選取, 除依靠經驗外, 可利用統計方式就歷史資料中經檢 定選取顯著的項目, 例如利用區別 分析、 多變量迴歸分析、Probit 模 式、Logistic 模式等方法來處理分類 性問題。

具補償性、 授信準 則清楚、 評分方式 客觀。

評分項目權重 無絕對之客觀 標準、 評分項 目 選 擇 不 易、

評分項目細項 區隔不易。

混合制 此乃綜合上述兩種方法而來。 信用 評分表計算顧客信用分數, 按照其 分數編入應屬等級, 相同等級者給 予相同之授信條件。

結合信用評等、 評 分制度之優點。

複雜性高。

續接下頁

承接上頁

授信評量方法 定義 優點 缺點

統計方法 目前國內外學者在研究銀行授信評 估,大多採用下列幾種方式: 區別分 析、Probit、Logistic Regression。

具客觀性。 雜性高、 變數 選取不易。

專家系統 利用資訊科技來建立一套自動評核 系統, 用以輔助或取代授信專業人 員的審核工作。 其中包括傳統知識 庫系統、 範例學習法、 類神經網路 等。

具客觀性。 執行不易。

資料來源: 龔昶元,1998; 呂美慧,2000

第四節 相關研究之文獻探討

國內外有關信用評等與信用風險管理的文獻很多,茲將相關研究分別整理說明如表2.6:

表2.6: 國內外相關研究彙整表

研究者 研究主題 研究方法 特徵變數

Rock (1984)

信用卡信用評分模型之 研究

區別分析 與其他債權人的關係、 年收 入、 負債收入比率、 職業、 居 住與工做時間長度、 住宅所 有權、 是否有支票或存款帳戶 等。

Updegrave (1987)

影響信用卡或短期借款 申請之因素

Logistic Regression 債權人數目、 過去信用付款記 錄、 是否有倒閉宣告、 工作與 居住時間長度、 收入、 職業、

年齡、 是否有支票或存款帳戶 等。

續接下頁