台灣貨幣與物價長期關係之研究 : 1907 年至 1986 年

吳聰敏.高櫻芬∗

本文的主要目的係在探討日治時期以來,台灣地區貨幣制度的演變及貨幣與物價的長期關 係。 實證分析所使用的時間數列資料上溯至日治時代初期,因為早期的資料並不完整,因此 本文首先蒐集整理日治初期以來台灣的貨幣與物價的時間數列資料。 根據我們整理的結果, 1931年以前的金本位時期貨幣供給增加率較戰後的管理通貨制度時期要小很多。 在物價方 面,金本位時期的主要特徵是物價水準有上下起伏波動,管理通貨時期的主要特徵是其長期 上升之趨勢。 其次,我們利用物價與貨幣的資料分析下列兩個問題: (1)物價膨脹率是否與 貨幣成長率呈正向變動的關係? (2)貨幣成長率是否會Granger cause物價膨脹率? 我們的 實證研究發現,這兩個問題的答案都是肯定的。 而且,上述的結論並不因金本位制度或管理 通貨制度而有所改變。 以上實證分析的結果和 「貨幣數量說」 之論點相當一致。

1 緒論

貨幣是交易媒介,貨幣的使用可以使生產、 消費活動更有效率。 但是貨幣供給的變動,至少在短 期而言,還會影響實質變數。 迄今為止,貨幣與實質變數在短期之間如何相互影響,仍然未有定 論。 傳統凱因斯學派的分析方法,認為貨幣供給增加會降低名目利率,促進投資,終而達到刺激 景氣的效果。 相對的, Lucas (1972)等人所發展的均衡的景氣循環理論,則強調預期與非預期貨 幣供給變動會有不同的效果。 預期的貨幣供給增加不會影響實質變數,只會使物價上揚;非預期 的貨幣供給增加則會刺激產出的上升。

雖然貨幣供給變動的短期效果仍有許多爭議,但長期而言,「貨幣數量說」(Quantity theory of

money)的主要論點–物價的長期變動,主要是決定於貨幣供給額的大小–在實證研究上已得到

相當的肯定。 以往的實證研究,有作跨國的資料比較,也有從單一經濟體系作長期的時間數列分 析者。 但以台灣長期時間數列資料為分析對象的研究,則尚未見到。 本文的主要目的便是在探討 台灣地區自日治時期以來,貨幣供給與物價之長期關係是否符合貨幣數量說的結論。

∗作者分別為台大經濟系副教授及美國University of California, San Diego博士班研究生。 我們感謝何清益、 林向 愷、 李志文、陳溢茂及楊雅惠諸位教授對本文初稿的批評與指正。 我們也要感謝兩位評審者所提供的寶貴意見。 本文 若有任何缺失或錯誤,當由我們自行負責。

由日治初期迄今,台灣地區的貨幣制度歷經數次變革。 從日治初期至1931年止,台灣是採取 金本位制度。 在金本位制度之下,貨幣發行受限於黃金準備,貨幣供給成長率一般而言要低於管 理通貨制度下的成長率。 對於台灣的貨幣制度先做一簡單的回顧,一方面有助於我們了解台灣地 區長期貨幣供給變動的型態;另一方面,在實證分析時,我們可以比較在不同的貨幣制度下貨幣 與物價的關係。 因此,我們首先在第1節簡單探討日治時期以來台灣貨幣制度的演進。 其次,欲檢 驗貨幣與物價的長期關係,我們需要有詳實可靠的貨幣與物價的統計資料。 但由日治初期迄今的 近一百年之間,貨幣與物價資料的統計並不十分完整,前後的統計方法也並不一致,在第2節裡, 我們檢討並整理以往的貨幣與物價資料。

第3節則由整理所得的資料,進行一些計量上的分析,以了解貨幣與物價的長期關係。 實際的 統計分析分成兩部分,首先我們檢驗貨幣供給成長率與物價膨脹率之間是否有正向的關係。 其 次,利用Granger causality的概念,我們檢定貨幣成長率與物價膨脹率之間的因果方向。 根據實 證分析的結果,台灣貨幣供給與物價之間的長期關係,和 「貨幣數量說」 的論點確相吻合。 第4節 為簡單的結論並檢討未來可能的研究方向。

2 台 灣貨幣制度的演進

本節有關貨幣制度的討論將只涵蓋1895年以後的期間。 1895年以後台灣的貨幣制度,大致上可 分成三個階段,第一個階段是由1895年至1897年日本本土開始實施金本位制度為止的紊亂時 期。 在這段時期中,各種貨幣在台灣雜然使用,彼此之間兌換率相當複雜。 1897年台灣地區開始 採行金本位制度,但在金本位初期,市場上仍然流通銀貨。 實際上是一直到1910年之後,台灣地 區才全面流通可兌換金幣的金券。 金本位時期是我們討論的第二個階段。1931年12月起,日本 廢止金本位制,台灣地區也跟著採行管理通貨制度。 其後,以1946年5月為分水嶺,貨幣制度又 可分成台灣銀行券時期與台幣時期,台幣時期則又進一步以1949年6月分為舊台幣時期與新台 幣時期。 管理通貨制度是我們討論的第三個階段。 本節主要參考資料為北山富久二郎(1953),陳 榮富(1955),《台灣之金融史料》(1951)及高櫻芬(1990)。

2.1 無制度可言的混亂時期: 1895年至1897年

清治末期,台灣所流通的貨幣除了清朝的法定鑄幣(銅錢)之外,還有其他的外國貨幣,相當複雜。

混雜通用的貨幣達一百數十種,以銀幣為最常見,但銅錢也流通於市場。1當時主要是採取銀塊秤

1參見蘇震(1953b)、 張庸吾(1953)等文之討論。

24

量制,但是,各種金屬貨幣之間的兌換比率,卻非嚴格地按照各貨幣之實在的金屬量與金屬價值 來計算,而是以一種民間習慣的兌換率或由不一定精確的度量衡所秤量之值所換算。 日本治台以 後,貨幣種類又多了日本銀行兌換券(以下簡稱日銀券)、 日本鑄造的一圓銀幣(簡稱圓銀,俗稱 龍銀)及日本輔幣等數種。 台灣地區的流通貨幣益加複雜。

在日本貨幣尚未在民間建力信心之前,台灣地區形成了兩個貨幣集團,一是日人之間與總督 府機關之間的專用日幣,一是台人之間依然通用過去的秤量貨幣。 為了鼓勵日銀券的使用,總督 府於1896年4月指定繳納政府公款時必須使用日本貨幣。 但一開始時,因一般民眾尚未習慣,因 此台人一得到日銀券,大多立刻兌換銀幣,以致在台人之間,日銀券不能以其面額價值流通,日銀 券與銀幣之間產生貼水。2 1897年3月日本公布貨幣法,預定於同年10月開始實施金本位,屆時 即可以日銀券兌換金幣。 由於台灣地區的日銀券與銀幣之間有貼水,日銀券的流通價值低於其 面額價值,商人遂由當時銀價較低的香港等地,輸入粗銀來換取日銀券以圖利。 本來一圓日銀券 不足以兌換一圓銀幣,後來反而變成一圓日銀券可換取一圓餘的銀貨。3

2.2 金本位時期: 1897年至1931年

1897年10月,日本本土實施金本位制度,台灣亦隨之進入金本位制時期。 由於民間習用銀幣,而 且當時台灣的貿易對象以使用銀幣的中國大陸、 香港為主,4若台灣地區驟然實施金本位,貨幣換 算的困擾恐將對台灣的進出口有不良影響。 因此日本政府決定不急於將台灣的貨幣制度變為與 日本完全一致的金本位。 為了促進日台之間商品與資金的流通,遂採取折衷辦法,准許經政府鑿 圓印的圓銀繼續流通,外國貨幣與私蓋印章之貨幣,則不得使用於公納上。至於一圓鑿印銀幣之 時價,乃由政府參酌上海、香港及台灣四個月之平均銀市價,每四個月決定並公佈之。

1899年9月台灣銀行正式成立,並由日本政府處獲得圓銀200萬圓做為發行準備,開始發行 可兌換銀幣(指圓銀)的台灣銀行兌換券(以下簡稱銀券)。5銀券發行係仿照日本銀行的發行準 備制度,採取 「伸縮限制發行制度」,於超過正貨準備(指金幣、 銀幣、 金塊或銀塊為準備)的發行 額,得於一定限度內以保證準備發行。 除此之外,經日本大藏省大臣之許可,得為限外之發行,但 須繳納發行稅。 自此之後,台灣地區又多了一種流通貨幣,且是台灣地區獨自流通的貨幣。 因此,

21895年日本當局公告實行日銀券的兌換,允許日銀券兌換圓銀。 但自同年10月起,限制兌換額數,導至日銀券的 信用低落。 加上台人的排斥紙幣,以至日銀券與圓銀之間發生貼水,在兌換不便的偏遠地區,貼水甚而為3成,見蘇震 (1953b)。

3見北山富久二郎(1935),頁93;蘇震(1953b),頁6。

4以1897年為例,台灣對外出口中有66.5%是輸往中國大陸,進口中則有45%是來自中國大陸。

51897年4月日本政府公布 「台灣銀行法」,第8條規定台灣銀行得發行5圓以上無記名見票即付票據,這是台銀獲 得發行票據的特權之始。1899年3月,日本政府修正前條的規定,改為台灣銀行得發行票面金額一圓銀幣以上之銀行 券,台銀自此獲得發行貨幣之特權。

0 20 40 60 80

1900 1902 1904 1906 1908 1910 1912 1914 1916 1918 1920 1922 1924 1926 1928 1930 1932 1934 1936 1938 1940

%

圖1:台銀之正貨準備占鈔券發行額之比例, 1899.3–1941.1

若以銀券可兌換銀幣的角度來看,此時的貨幣制度事實上應算是銀本位制。 但是,雖然流通的是 銀幣與可兌換銀幣的銀券,官定的價值計算單位卻以日本本土的金圓為準,形成一種奇怪的貨幣 制度。

1903年與1904年之間,因世界銀價變動無常,公定金銀比價與金銀市價的差距,造成台灣地 區嚴重的投機風潮。6當時,台灣之貿易對象已慢慢轉為以實施金本位的日本本土為主,無須再顧 慮以金幣為法定貨幣會對貿易形成不良影響。 於是總督府在1904年6月4日實施幣制改革,授權 台銀得發行可兌換金幣的台銀兌換券(下文簡稱金券),於1904年7月1日開始發行。 但恐人民一 時適應不良,仍允許金券、 銀券並用, 規定銀券與銀幣以公定金銀比價兌換金券與金幣,但銀券 不得再兌換一圓銀幣。 金券發行初期,日本政府規定金券的發行準備需金貨100萬圓,而且金券 與銀券的發行額不得超過800萬圓,待金券流通漸廣,台銀漸漸收回銀券,增加金券之發行比例。

1904年年底,金銀券總流通量中,銀券僅20%,金券高達80%。1906年3月開始,停止銀券之發行, 繼續收回銀券,並規定1909年12月底為一圓銀幣與銀券的流通期限。

經過1897年10月到1909年年底的過渡時期之後,台灣地區的幣制才成為完全的金本位制, 市場上流通的法幣是金幣、 可兌換金幣的金券與面額一圓以下的各種日本輔幣。7 即使此時已進 入完全的金本位制,銀幣還仍在台人交易中出現。1918年與1919年之間國際銀價高漲,原本流通

6從1897年到1909年,公定之金幣與銀幣兌換率共變動77次,尤以1902年至1904年調動最頻,但公價的調整仍無 法即時反映市價的變動。 由於政府的調整落後於市場狀況,人民可依實際的市場變動情形來預期政府的行動,匯兌投 機頗為猖獗。

7台銀並未發行輔幣,在台流通之輔幣主要是自日本運來的小額輔幣。

26

市面之銀幣廣被蒐集熔化成銀塊,輸出到台灣以外的其他地區,銀幣在台灣的流通市場逐漸消聲 匿跡。

在百分之百準備的金本位制度之下,紙幣的發行受限於黃金準備的數量,很難會有大幅的波 動。 但實際上,百分之百準備的金本位制度很少見,大部分的金本位制都是採取部分準備。8在部 分準備制度之下,紙幣的發行額會超過黃金準備的數額。 台灣的金本位制,實際上也是部分準備 的金本位制。 根據日治時期台灣銀行法第9條,台灣銀行券(含金券與銀券)之發行,除了正貨準 備之外,得於保證準備之下,作一定數額的發行。 保證準備以政府發行之紙幣、 證券、 兌換銀行 券,或其他確實的證券或商業票據為準備,發行則以500萬圓為限度。 但保證準備之數額不得超 過正貨準備額。 若正貨準備及保證準備發行額不敷需求時,經日本大藏省大臣之許可,得於保證 發行的額度之下,為限外發行。 不過,限外發行必須繳納發行稅(稅率不得低於5%)。 日本政府復 於1906年10月6日修改法令,除去了保證發行額不得超過正貨發行額的限制。 而在同時,開始有 100萬圓的限外發行。1910年12月,限外發行擴大為400萬圓。1935年,發行稅由原來的5%下降 到3%。 至於保證發行的限度,也於1910年4月由原來的500萬圓擴張為1,000萬圓, 1918年4月 又擴大到2,000萬圓,在1937年再增為5,000萬圓,最後於1939年擴大到8,000萬圓。

由法令修改的過程看來,台灣銀行券的發行固然部分受正貨準備的限制,但似乎仍然有相當 的彈性發行空間。 不過,圖1顯示在1934年以前,正貨準備占鈔券發行額的比例,絕大部分時間 保持在40%以上。 此表示紙幣的發行實際上受相當的約束。 從第三節的圖2可以看出來,金本位 時期台灣的貨幣供給雖然有所波動,但長期的增加率卻相當和緩。1932年以後,台灣雖然已不再 採用金本位制度,但正貨準備占發行額之比例,一直到1934年才開始大幅下降,同時貨幣供給額 也開始大幅度上升。

2.3 管理通貨時期: 1932年以後

1931年12月,日本政府禁止黃金輸出,廢除其本土的金本位制,9 同時禁止朝鮮銀行與台灣銀行 辦理金幣的兌換。 台灣地區自此脫離金本位制度,進入管理通貨制度,台銀發行的金券,變成不 兌現的法償貨幣。 1945年,日本戰敗投降,台銀券於1946年5月改稱為台幣。 其後,因為惡性物 價膨脹的關係,國民政府於1949年6月進行幣制改革,發行新台幣。 本節將把這段期間分為台銀 券時期(1931年12月至1946年)與台幣時期(1946年5月迄今),分別討論。

1931年12月起,金券成為不兌換的法償貨幣,為了區別起見,以下改稱之為台銀券。1937年

8參見Friedman (1951)的討論。

9當時日本政府停止金本位的原因,根據荒木光太郎(1947)的說明,大致是因時值世界經濟大恐慌,實行金本位的 國家往往因資金外流而動搖到其國內的黃金準備,故只好放棄金本位,以避免黃金流出,造成國內的幣信危機。

中日戰爭爆發之後,日本命令台銀將其保有的金幣及金塊全部提交日本銀行,並規定台銀得以日 銀券暫充其正貨準備。 於是,台銀券的發行限制大為放鬆。1941年3月3日公布 「關於朝鮮銀行 法及台灣銀行法之臨時條例的法律」,規定朝鮮銀行及台灣銀行得發行以大藏省大臣所定金額為 限的銀行券。 附則又規定允許發行超過最高限額,但需繳納大藏省大臣所訂的發行稅(稅率不得 低於每年3%)。 此一制度變更,使貨幣供給得以大幅膨脹,不受正貨準備之約束。 由1942年以後, 台銀的發行準備中真正的 「實物」 準備,一直只有黃金1,600餘錢,折合台銀券2萬餘圓,餘皆為政 府公債、 國庫債券等對政府的債權,與一些商業票據。10

日本戰敗投降之後,台灣省行政長官公署於1945年10月25日成立,台銀券仍繼續為通用貨 幣。 但自8月15日日本天皇宣布投降至10月25日台灣省行政長官公署成立之間短短的二個月 內,日本政府大量增發鈔票。 (8月底台銀券發行額為16億5千萬圓, 10月底為28億9千餘萬圓, 增加了12億多圓。)行政長官公署成立之後,馬上宣布凍結日幣(遭凍結的日銀券與台銀背書之 千圓面額的日銀券計7億5千餘萬圓), 12月底的台銀券發行額即降為23億圓。 但自1946年起,為 了融通戰時遭破壞的台灣農工業的復原工作,及對中央在台軍政機關之墊款,台銀仍須藉增發台 銀券來籌湊資金。 至1946年5月18日(台幣發行之前),台銀券的發行額已達29億餘圓。

1946年5月20日,台銀正式接收改組,同時發行台幣(為與新台幣區分,以下簡稱舊台幣),台 灣地區乃獨立於中國大陸之外,形成一個貨幣區。 台銀以等值收兌台銀券,兌換期限至1947年1 月15日止。 舊台幣發行制度承襲日治末期,係為 「最高發行額制度」。 最初,最高發行額核定為30 億元。 財政部規定台銀應將發行準備繳存央行保管,其發行準備之內容主要為法幣、 貨物棧單、

商業票據、 政府公債等等。 由於舊台幣與台銀券係等值兌換,而台銀券發行額既已相當大,因此, 舊台幣的發行數額一開始便很大。 舊台幣時期,為融通修復受損之農工業與應付龐大的軍政費用 墊款,台銀必須大量增發鈔票。1948年底,國民政府在大陸的局勢迅速惡化,許多軍政機關紛紛 疏散來台,同時也匯入大量銀圓券。 此舉使得舊台幣大幅上升。 以上的種種因素,使得舊台幣在 1946年至1949年之間膨脹速度驚人。11

舊台幣係於上海印製之後再運來台灣,在惡性物價膨脹期間,貨幣發行不敷所需,台銀乃自 1948年5月開始發行即期定額本票(面額計分五千、 一萬、 十萬、 一百萬四種),充當交易媒介。 即 期定額本票無發行限制,亦無需發行準備,而且與舊台幣並行流通,簡直就是變相的大鈔。 1948

10發行準備的詳細內容,可以1945年10月底為例看出。 當時發行額高達29億圓,但正貨準備之中只有黃金1,600 餘錢(折合台銀券2萬餘圓)、 日本銀行券9百萬餘圓及日本銀行活期存款2億5千萬餘圓。 而保證準備中有日本政府 發行的國債證券6億1千萬圓、 政府債券3千7百萬圓、 其他證券7億5千餘萬圓及商業票據11億9千餘萬圓。

11有關1946年至1949年之間台灣的惡性物價膨脹,請參見Lin and Wu (1989),劉錦添與蔡偉德(1989), Makinen and Woodward (1989), Li and Wu (1990)等。

28

年9月,本票發行額為舊台幣發行額的7.4%, 1948年年底增為55.4%, 1949年3月底為75.04%, 1949年5月底,本票發行竟至9,519億,為舊台幣發行的1.87倍。 在1949年6月14日貨幣改革前 夕,其發行額更高達12,135億8千萬元。

1949年6月15日,在中央銀行的支持之下,台灣省政府開始其貨幣改革。 貨幣改革的重點之 一是幣制改革,舊台幣改稱新台幣。 新台幣的發行辦法重點如下:

(1) 發行新台幣兌換舊台幣,兌換率為新幣1元等於舊台幣4萬元。 新台幣直接與美元連繫,新 台幣1元兌換美元2角;

(2) 新台幣發行數額以2億元為限,以黃金、 白銀、 外匯及可以轉換為外匯的物資為準備; (3) 新台幣透過台銀舉辦之黃金儲蓄存款,得兌換黃金。

由上可知,新台幣發行仍採用 「最高限額發行制度」,而且要有十足準備。 在外匯未加管制之前, 新台幣可兌換美元;又因黃金存款的辦理,新台幣也可兌換黃金。12

新台幣發行之初,通貨仍繼續擴張中。 因此台銀雖透過黃金儲蓄存款、 優利存款及拋售外匯, 促使新台幣大量回籠,但仍無法壓至2億元以下。一年以後, (1950年7月),終於不得不實施限外 臨時發行制度。 新制度規定台銀得於2億元之發行限額之外,以增加生產資金及調節金融為目的, 從事限外臨時發行。 1952年9月重新規定限外發行得視外匯準備之多寡而伸縮。 於是新台幣的 發行由硬性規定最高限額的發行制度,變化為可彈性升縮的發行制度。1961年7月中央銀行復業 之後,新台幣的發行權由央行接管,同時新台幣限外臨時發行辦法廢止。 新台幣之發行從此不再 有限外、 限內發行之分。

3 貨幣供給與物價指數之整理

本文的目的之一是要分析台灣地區長期貨幣與物價的關係。 但在進行分析之前,我們須先整理貨 幣供給與物價指數的資料。 我們原先是希望把以往各個時期所統計的貨幣供給與物價指數,盡量 統一用目前的編算方法重新整理,以求出一套前後一致的時間數列資料。 但是,限於部分原始資 料的無法取得及其他困難,我們無法完全依上述的原則進行。 在這一節裡,我們將詳細說明實際 上的編算方法。 此外, 現行的編算方法中有值得商榷之處,我們也提出來檢討並作適當的修正。

第3.1節先討論貨幣供給之整理,第3.2節則討論物價指數之整理。

12黃金儲蓄存款辦法規定存戶存入新台幣10天之後,即可領取對應價值的黃金,兌換率由政府訂定。 但新台幣與 美元之間又有官定的匯率存在。 當兩項兌換率與市場的兌換率不一致時,即出現套利投機的機會。 此一投機風潮和 1903與1904年之間的匯兌投機風潮,都是因為官方規定同一鈔券可以兌換兩種金屬硬幣(或黃金)所引起的。 有關 黃金儲蓄存款之探討,請見Li and Wu (1990)。

3.1 台灣的貨幣供給

在實際應用上,基礎貨幣(或稱準備貨幣)及M1是最廣泛使用的兩項貨幣統計。 台灣地區有關 貨幣資料的蒐集與統計,可上溯到日治初期。 1897年起,台灣即有商業銀行的出現。131899年9 月29日,台灣銀行開始發行 「台灣銀行兌換券」,自此台灣成為一獨立之貨幣區。 因此,台灣地區 M1的統計,理論上可溯自1899年開始。 但是早期的統計書通常只載有貨幣發行數額,商業銀行 之存放款資料並不十分完整。 其中尤以計算基礎貨幣所需之存款準備金,我們完全找不到資料。

因此,本文所整理之貨幣供給統計以M1為限。

目前中央行所發佈的貨幣供給統計中, M1又可分為M1A與M1B兩種。M1A不包含活期儲

蓄存款, M1B則包含在內。 本文的資料整理,將根據M1B的定義。 但下文中為了方便起見,將直

接使用M1的名稱。 值得一提的是,現行的統計中郵局所收受的存簿儲金並不包含在M1之內。

此種處理大有商榷之餘地。 從概念上來說, M1分成淨通貨及活期存款兩大部分。 淨通貨等於通 貨發行額減掉貨幣機構的庫存現金。 活期存款則泛指貨幣機構中隨時可立即提取之存款。 對存 款者而言,存簿儲金的功能和商業銀行的活期儲蓄存款帳戶完全一樣。 如果M1是要衡量經濟體 系中交易媒介的數額,我們實在沒有理由把存簿儲金剔除在外。14因此,本文所整理的M1包含 存簿儲金帳戶(及劃撥帳戶)之存款。

除此之外,目前的M1 統計中政府機關的活期存款也遭扣除,此一作法也值得檢討。 M1 所 要衡量的是經濟活動中交易媒介的數量,而政府部門所持有的活期存款,有相當大的一部分是為 經濟交易的目的。 譬如,支付公教人員薪水或支付公共建設所需經費等等,都屬於此類。 此種活 期存款之持有和民間持有活期存款的目的並無不同,理應計入M1的統計中。 基本上,地方政府 所持有的活存都屬於此一類型。 但是,中央政府某些部門,特別是財政部與中央銀行的相關部門, 所持有的活存,有部分是基於調節貨幣供給的目的。 這一部分無關交易媒介,原則上應該剔除於 M1的統計之外。15問題是財政部或央行所持有的活存中,很難區分那一部分是為了調節貨幣供 給的目的,那一部分又是為了經濟活動的目的。 而且, 央行也沒有公佈各政府部門的活存數額。

因此,限於實際的困難, 1949年以後的期間,我們的M1統計無法針對此一部分做任何調整。

13台灣地區最早出現的銀行為日本中立銀行,於1895年7月成立。1896年,日本銀行也在台北開設辦事處。 但當時 這些銀行的業務僅限於辦理日本在台軍政機關的資金出納及日銀券與圓銀的兌換。 直至1897年,才有存放款與匯兌 業務的開辦。

14央行的統計中,把郵局存簿儲金排除在M1之外,一個可能的原因是郵局不能直接把收受的存款再貸放出去,而 必須轉存央行或其他行庫。 但郵局的轉存款,特別是轉存其他行庫的部分,最終還是貸放出去。 因此,嚴格言之,郵局 不能直接辦理放款業務,並不構成理由。

15參見Friedman and Schwartz (1970),頁564–565。 美國的M1統計中,把聯邦政府持有的活期存款扣除,但州及 地方政府所持有的貨幣則計入,參見Federal Reserve Bulletin之統計說明。

30

目前貨幣供給統計的主要來源是中央銀行所出版的金融統計月報。 從1961年7月迄今,我們 有M1B 及郵局存簿儲金的月資料。 兩者相加,可以得到本文所要的M1數字。 1949年至1961 年之間,則只有年底資料。 為了補上1949年至1961年之間各月底的資料,我們需要有農漁會信 用部及中小企銀的活期存款及庫存現金數字。 因為無法找到原始資料,只好以間接方法估計。 我 們以1961年7月至1971年6月之間的完整資料,計算農漁會信用部及中小企銀的活期存款之合 計占其他活期存款的比例,再以此比例數字配合1961年7月至1971年6月之間的現有資料,計算 1949年6月至1961年6月之間的M1值。16詳細的估算過程,請參閱附錄一。

其次,我們考慮1900年至1949年5月之間的M1統計。 根據定義, M1等於淨通貨與活期存 款之和。 就淨通貨部分而言,通貨發行額的資料相當完整,但貨幣機構庫存現金資料資料並不齊 全。 根據現有的零散資料可以看出來,在1945年至1949年惡性物價膨脹期間,各貨幣機構所持 有之庫存現金比起通貨發行額而言,顯得微不足道。17因此, 1945年至1949年之間,我們即使用 貨幣發行額來代替淨通貨,也不致於有太大的誤差。

但是,日治初期情形則大不相同。 「台灣銀行兌換券」 發行初期,一般民眾仍習慣使用銀幣,對 於紙幣尚未建立信心,因此一收到兌換券,很快又送回銀行來兌換硬幣。 在1900年到1910年之 間,台銀的庫存現金占通貨發行之比例常常超過10%。 當紙幣流通漸廣,民眾的信心建立起來之 後,庫存現金的比例才逐漸下降。 1921年底,台銀庫存現金的比例略低於5%。 在1900年至1921 年之間我們未能找到其他行庫庫存現金的資料。 因此,這一段期間的淨通貨是以通貨發行扣除台 銀庫存現金代表。1922年至1944年之間,則連台銀的庫存現金資料都不可得,我們不得已只好以 通貨發行代替淨通貨。

淨通貨的計算,尚有一段期間特別值得一提。 惡性物價膨脹末期,台銀曾於1948年5月至1949 年6月之間發行數量相當龐大的大面額即期本票。 這種本票在市面上即當作紙幣流通。18本文把 此時期的台銀本票當作通貨發行來計算,但是我們只找到1948年9月以後的本票發行數字, 5月 到8月之間的通貨發行數字無法調整。

以上是有關淨通貨數字的說明。 至於1949年以前活期存款資料的整理,主要的困難在於農 會、 漁會信用部及中小企業銀行之活存資料並不完整。 從1900年至1946年之間,因資料不可得, 各年底的M1並未計入農漁會信用部及中小企銀之活存。1947年至1949年之間,有年底資料,但

16嚴格言之,我們尚需要上述金融機構的庫存現金數字,以計算淨通貨。 但一方面我們找不到完整的數字;另一方 面,相關資料顯示其值不大,因此未予調整。

17舉例言之, 1948年6月底之通貨發行額達舊台幣357.452億元,而各行庫之庫存現金只有457億元。 因此,在這段 期間,即使我們直接以通貨發行額來代替淨通貨,結果不會受到太大的影響。

18參見上一節的討論及潘志奇(1980)。

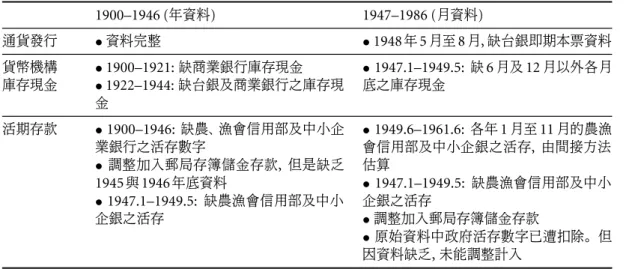

表1: M1統計估算說明

1900–1946 (年資料) 1947–1986 (月資料)

通貨發行 •資料完整 • 1948年5月至8月,缺台銀即期本票資料 貨幣機構

庫存現金

• 1900–1921:缺商業銀行庫存現金

• 1922–1944:缺台銀及商業銀行之庫存現 金

• 1947.1–1949.5: 缺6月及12月以外各月 底之庫存現金

活期存款 • 1900–1946: 缺農、 漁會信用部及中小企 業銀行之活存數字

• 調整加入郵局存簿儲金存款, 但是缺乏 1945與1946年底資料

• 1947.1–1949.5: 缺農漁會信用部及中小 企銀之活存

• 1949.6–1961.6: 各年1月至11月的農漁 會信用部及中小企銀之活存, 由間接方法 估算

• 1947.1–1949.5: 缺農漁會信用部及中小 企銀之活存

•調整加入郵局存簿儲金存款

•原始資料中政府活存數字已遭扣除。 但 因資料缺乏,未能調整計入

說明: M1 =通貨發行−貨幣機構庫存現金+活期存款。

沒有月資料。 值得一提的是,根據資料說明, 1949年以前政府所公佈的活期存款統計似乎並未扣 除政府機關的活期存款。 表1說明各期間的M1統計不完全一致的幾個地方。

3.2 台灣的躉售物價指數

根據蘇震(1953a)的說明,台灣地區正式的躉售物價指數(以下在不產生混淆時,簡稱物價指數)

統計,始於日治時期的1914年。 日治時期曾先後有過三種物價指數的統計,分別為殖產局指數、

財務局指數及台灣銀行躉售物價指數。 零售物價指數則只有一種,是由台灣銀行編製。 零售物價 指數涵蓋的期間較短,因此本文只整理躉售物價指數。 三種躉售物價指數中,台銀指數涵蓋的時 間最長,由1919年1月至1946年12月,編算細節的有關資料也相當齊全。 因此,本文有關1946年 以前物價指數的重新編算,即以台銀指數為基礎。19

1945年8月日本戰敗投降之後,台灣省行政長官公署所轄的統計室於1946年元月開始出版

《台灣物價統計月報》。 (台灣省政府成立之後,編算工作由省政府主計處繼續進行。)當時物價指 數的編算係採用簡單幾何平均法。1959年1月開始,物價指數改用Laspeyres 公式編算,查價項 目擴大為179項,分為11大類, 40小類。 從此之後,除了查價項目有所擴充更換,或基期有所變更 之外,編算方法再無更改。20

19台銀躉售物價指數刊登於日治時期之 《台灣金融經濟月報》。 根據蘇震(1953a)所使用的資料,該月報至少發行 到188期(1946年5月)。 照此推算, 181期到188期的 《台灣金融經濟月報》 應是不定期發行。 我們所找到最晚的一期 是第181期(1944年10月號)。1944年11月至1945年12月這一段期間,我們的計算係根據蘇震(1952)所列的資料。

201959年以後,我們係直接採用 《物價統計月報》 上的資料。 有關戰後台灣地區躉售物價之一般性討論,請見袁穎

32

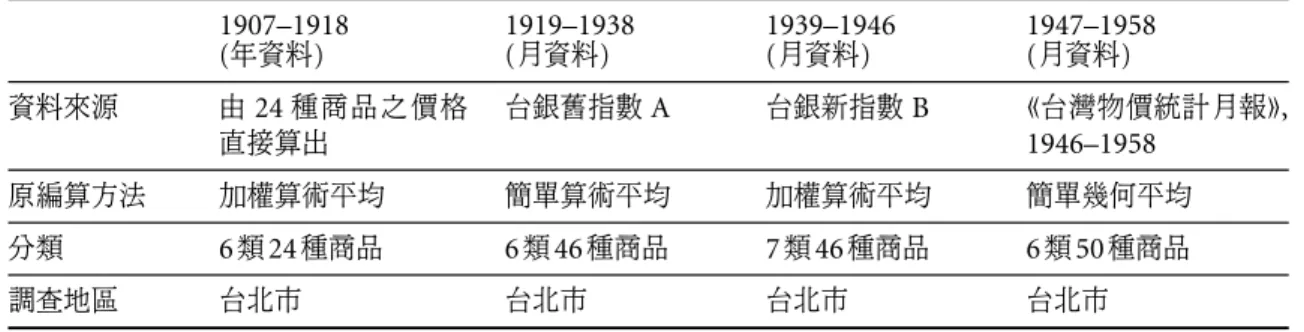

表2:物價指數編算說明

1907–1918 1919–1938 1939–1946 1947–1958 (年資料) (月資料) (月資料) (月資料) 資料來源 由24種商品之價格

直接算出

台銀舊指數A 台銀新指數B 《台灣物價統計月報》, 1946–1958

原編算方法 加權算術平均 簡單算術平均 加權算術平均 簡單幾何平均 分類 6類24種商品 6類46種商品 7類46種商品 6類50種商品

調查地區 台北市 台北市 台北市 台北市

說明:各期間之指數全部根據B指數之分類及權數轉換,基期為1937年6月。

在1959年以前,物價指數的統計方法,曾有下列三種:

1. 簡單算術平均(1919年1月至1938年12月,以下簡稱A指數), 2. 加權算術平均(1939年1月至1946年12月,以下簡稱B指數), 3. 簡單幾何平均(1947年1月至1958年12月,以下簡稱C指數)。

前面兩種是日治時期及光復初期的台灣銀行所採用的,第三種則是台灣省政府主計處所採用的。

這三種公式所編算的指數,我們必須換成以Laspeyres公式計算,其結果才會與現今的物價指數 一致。A, B, C三種指數的採樣商品項數相差不大,分別為46, 46, 49項。 在項目的選擇上, A與B 指數均為台灣銀行所編製,自1919年1月開始調查以來,從未變更。 調查項目之單位與調查項目 之品牌雖間有變動,但皆為同一商品或同等級品。 至於C指數包含的商品項目,也與前二者相差 不多。21但是, 1959年以後的物價指數,採樣商品項數增加三倍多,且有些物品未見於早期。 因此, 欲將早期物價指數換成拉氏公式計算,事實上幾乎不可能。 我們退而求其次,以B指數所使用的 加權算術平均為統一公式。 將日治初期至1958年之間的物價指數重新整理一遍。 照道理,我們 必須重新選擇採樣物品項目,統一編算公式與基期,根據原始資料重新算一次。 但因為原始資料 無法完全獲得,這事實上也無法辦到。 所以我們只好再退一步,只根據現有指數的細分類重新整 理。

以下是物價指數重編的原則:

(1) 基期的選擇:以B指數的基期, 1937年6月為基期。

生(1968)。

21詳細之比較,參見蘇震(1953a)。

(2) 選項分類的原則:實際上三種指數的分類大同小異,都是以商品性質來區分。 我們儘量使 分類和B指數的分類一致。 遇有分類差異時,例如A指數無該類商品,而B指數有,則將 A指數中此等商品獨立出來成一類。 反之,若A指數中獨立成類的商品在B指數中是和其 他商品併在一起,則將其併合。 詳細的說明,請見附錄二。

(3) 儘量使用原始調查資料重新編算。 若無調查資料,則使用分類指數編算。

在權數的選擇上,原則上應該是用商品的價值當權數,才可以正確表現其重要性。 可是B指 數卻係以物量為權數,只好沿用之。表2歸納躉售物價指數整理的要點。

以上所述的物價指數之整理,只涵蓋1919年至1958年的這一段時期。 在 《台灣省五十一年來 統計提要》 中,載有1907年至1945年之間某些重要商品的躉售價格。 我們直接利用這些有限的 原始物價資料,估算1907年至1918年之間的物價指數。 綜上所述,台灣地區的物價指數可以上 溯自1907年,其中1907年至1918年之間為年資料, 1919年以後為月資料。

4 台 灣的物價與貨幣供給 — 統計上的特徵

本節將利用上一節所整理出來的資料,分析台灣貨幣與物價的長期關係。 根據 「貨幣數量說」,物 價的長期變動主要是由貨幣供給額的大小所決定的。 但是,要更明確地解釋貨幣與物價水準之 間的關係,我們必須依賴完整的理論模型。 不同模型的假設及推論過程相異,其結論也不盡相同。

本文的目的不在理論模型的分析推導,因此我們僅簡單介紹文獻上兩個常見的模型,並以他們的 結論為本文實證分析的基礎。

最簡化的情況,我們可以從貨幣市場均衡的角度來分析。 假設長期平均而言,實質貨幣需求 固定不變,則由貨幣供需的均衡條件式,物價與貨幣數量有等比例變動的關係。 此為Friedman

「貨幣數量說」 主張的最基本的直觀。 上述的分析固然和 「貨幣數量說」 的結論一致, 但係建立 在貨幣需求長期平均而言可以視為是固定常數的假設之上。 相對的, Sidrauski (1967)的模型比 較完整地考慮到商品市場及貨幣市場。Sidrauski的設定中,把實質貨幣餘額直接放入家計單位 的效用函數中。 家計單位的財富包括貨幣及實質資本,當期的儲蓄若不用於購買資本財,則其保 有的貨幣數量會增加。 在長期穩定狀態(steady state)之下, Sidrauski導出貨幣有超中立性(su- perneutrality)的性質:貨幣成長率的變動不會影響實質變數,例如資本存量的大小,而且,物價 膨脹率和貨幣成長率有一對一變動的關係存在。

如果我們把Sidrauski模型的假設稍作變動,譬如假設生產單位保有的貨幣愈多,愈有助於生

34

產活動,則物價膨脹與貨幣成長一對一變動關係不一定會成立。22 雖然如此, Sidrauski的結論是 一個相當具體的可驗證的假設。 本文即以台灣的時間數列資料,直接驗證貨幣成長率與物價膨脹 率之間是否存在有一對一變動的關係。 此外,根據 「貨幣數量說」 的論點,長期的物價膨脹主要是 由貨幣數量的增加所引起。 因此,我們也利用統計方法檢定物價膨脹率與貨幣成長率之間的因果 關係。

以下,在第4.1節中我們簡單分析台灣貨幣供給與物價指數之一般性特徵。 第4.2節則探討貨 幣成長率與物價膨脹率之關係。 由簡單的物價膨脹率與貨幣成長率的散佈圖(scatter diagrams), 我們發現兩者之間確有一對一變動的關係。 第4.3節檢定貨幣成長率與物價膨脹率之間的因果關 係。 我們首先採用Cochrane (1988)的作法,測試貨幣成長率與物價膨脹率兩項時間數列是否為 定態過程(stationary process)。 在確定兩者皆為定態之後,我們再檢驗兩者之間的因果關係。

4.1 貨幣與物價的一般特徵

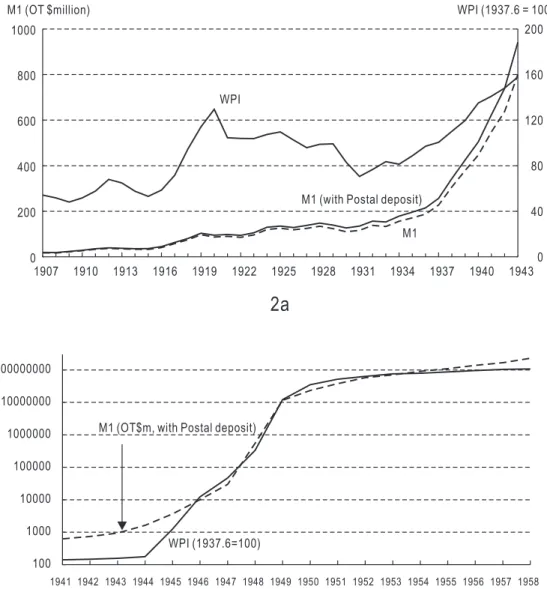

我們在圖2中畫出台灣地區長期的M1與物價指數。 圖2a涵蓋金本位與管理通貨兩個時期,圖 2b及圖2c則都是管理通貨時期的資料。 由圖2看來,長期平均而言,物價和貨幣供給的變動方 向是一致的。 特別是在1946年至1952年之間的惡性物價膨脹時期,以及1952年至1985年之間, 此一性質更為明顯。 1985年以後, M1持續上升,但物價則呈現下降的趨勢,是一個明顯的例外。

1985年以後, M1上升是因為對外貿易順差所引起,物價指數下降部分原因可能是新台幣對美元 及其他貨幣的升值,使進口商品的本地價格下跌。 不過,此一時期物價的 「異常」 變動尚待進一步 的探討。

1931年以前的金本位時期, M1的長期平均上漲率較管理通貨時期要小。 在管理通貨制度之 下,貨幣供給數量的控制純靠中央銀行的權衡,發行準備無法產生有效的控制力量。1931年以前 金本位時期, 台灣地區貨幣供給的數量雖然逐年有所增加, 但其增加率相當和緩。 從1910年到 1930年, M1 增加了大約4倍,或者每年平均約增加9.07%。 1932年以後的情況則大不相同。 從 1937年中日戰爭爆發到1945年底, M1增加了約16倍,或每年增加44.36%。1946年到1950年的 惡性物價膨脹期間, M1的平均年增加率為860.30%。 從1950年到1970年的20年之間, M1的年 增加率為26.73%,為金本位時期(1910年到1930年)的2.95倍。 從1970年到1986年, M1增加 21.09倍,平均而言,年增率為22.54%。

從1937年到1945年之間, M1的增加率很明顯地高於物價的上漲率。 最主要的原因是台灣總 督府從1937年開始所實施的物價管制措施,使得物價變動無法充分反映貨幣供給的增加。 物價

22參見Lucas (1980)及Blanchard and Fischer (1989),頁188–192。

0 200 400 600 800 1000

1907 1910 1913 1916 1919 1922 1925 1928 1931 1934 1937 1940 1943 0 40 80 120 160 200 WPI (1937.6 = 100) M1 (OT $million)

WPI

M1 (with Postal deposit) M1

100 1000 10000 100000 1000000 10000000 100000000

1941 1942 1943 1944 1945 1946 1947 1948 1949 1950 1951 1952 1953 1954 1955 1956 1957 1958 WPI (1937.6=100)

M1 (OT$m, with Postal deposit)

10 100 1000 10000 100000 1000000

1949 1953 1957 1961 1965 1969 1973 1977 1981 1985

2a

2b

2c

WPI (1956=100) M1 (NT$m, with Postal deposit)

圖2:貨幣供給與物價: 1907–1986 貨幣為年底數字, WPI為年中數字。

36

管制措施越到戰爭末期越嚴密,幾達無所不管的地步。23日本戰敗投降之後,物價管制立即解除, 躉售物價指數從1945年7月到9月上漲竟達10倍之多。

本文的統計分析,原則上不涵蓋物價受到管制的時期。 因此,我們把1937年至1945年之間排 除在外。1946年以後,國民政府也曾針對某些特定的商品採取物價管制的措施,譬如,煤、米及其 他由國營企業獨占之商品,如糖等。 其中,透過肥料換穀制度而間接對稻米價格的管制,可能是最 重要的一項。24但據我們所知尚未有人對戰後的物價管制作過完整的分析。 因為戰後所實施的並 非是全面性的物價管制,實證分析時,戰後的期間即從1946年開始。

4.2 貨幣供給成長率與物價膨脹率之間的關係

Barro (1990)蒐集83個國家的資料,以長期平均的物價膨脹率為縱軸,貨幣成長率為橫軸,畫出 兩者之間的關係。 結果發現,大部分國家的資料都聚集在一條斜率為1的直線附近,表示貨幣與 物價的變動率長期平均而言,確有相當緊密的正向變動的關係存在。Lucas (1980)以美國1953年 至1977年之物價與貨幣的時間數列,分析物價與貨幣供給之間的關係。 他先對資料作適當的轉 換, 再以轉換過之年資料繪製散佈圖。 結果也得到物價膨脹率與貨幣成長率之間有正向變動變 動的關係存在。 底下我們採取類似Lucas (1980)的作法,分析台灣物價膨脹率與貨幣成長率之 關係。

實證分析時,我們將台灣自1907年以來的貨幣成長率與物價膨脹率,以貨幣制度之不同區分 為兩個階段分別討論:前一階段為1903年至1931年的金本位時期,後一階段為1932年至1986年 的管理通貨時期。1937年開始至1945年之間,台灣總督府曾實施物價管制,物價與貨幣之間的關 係必遭扭曲。 因此,我們的分析不包括此一時期。 物價管制期間一旦扣除,則1932年開始的管理 通貨制度至1936年止,只有5個樣本點。 接下去一直要到1946年才有可資運用的連續資料。 為 了統計分析的方便起見,管理通貨制度時期即以1946年為樣本的起始點。 此外,根據上一節圖2 可以清楚看出, 1986年以後貨幣與物價的關係顯然有一結構性的改變。 因此,此一段時間也不在 本文的討論範圍之內。

圖3a以物價膨脹率為縱軸,貨幣供給成長率為橫軸,畫出1907年至1931年之間兩者之間的 關係。 其中,第t期的物價膨脹率之定義為第t期至第t +1期之間年平均物價的成長率;同樣 的,第t 期的貨幣供給增加率係指第t期至第t +1期的年平均貨幣供給增加率。25由圖中可以

23參見高櫻芬(1990)及鹽見俊二(1954)。

24參見華松年(1984)及高櫻芬(1990)。

251907年至1918年之間,物價指數只有年平均資料, 1919年以後,則有月資料。1919年以前之年平均物價如何算 出,有關文獻上未見說明。 我們假設其係代表年內各月物價之平均值。 因此, 1919年以後的年平均物價指數係由各月

-20 -10 0 10 20 30

-20 -10 0 10 20 30 40

3a: 1907--1931

0 1000 2000 3000

0 1000 2000 3000

3b: 1946--1985

-10 0 10 20 30 40

0 10 20 30 40 50 60

3b: 1951--1985

%

%

%

%

%

%

圖3:物價膨脹率與貨幣成長率之關係 橫軸為貨幣成長率,縱軸為物價膨脹率。

38

看出物價膨脹率與貨幣成長率,呈現相當緊密的正向變動的關係。 統計上若以物價膨脹率與貨幣 成長率作簡單線性迴歸,則迴歸係數為1.038,標準差為0.116。

圖3b 為以1946年至1985年之間的成長率資料所繪得的結果。 這一段期間涵蓋1946年至 1950年之間的惡性物價膨脹時期。 相較之下, 非惡性物價膨脹的各年都集中在原點附近, 但整 個圖形出現非常清楚的迴歸線斜率為1的關係。 為了更進一步了解1951年以後的情形,我們把 1946年至1950年之間的五個樣本點剔除,把其餘各年的結果畫於圖3c。 比較圖3c與圖3a, 1951 年以後至1985年的這一段期間,貨幣與物價之間的關係,也不若金本位時期密切。 但是圖3c仍 然清楚顯示兩者相向變動的關係。 統計上,但若以1946年至1985年之間的物價膨脹率對貨幣成 長率作迴歸分析,則估計之迴歸係數為1.065,標準差為0.417。若以1951年至1985年之間的資料 分析,則迴歸係數僅為0.395,標準差為0.174。 此項估計結果和前面兩項的估計有顯著差異,表示 1951年至1985年之間,物價膨脹率和貨幣成長率之間的關係,沒有金本位時期那麼密切,不過, 值得強調的是,最後這一項迴歸分析之R2值僅為0.135,表示圖3c中所畫的迴歸線,不一定夠充 分代表兩項變動之間的關係。 事實上,直接觀察圖3c中的樣本點,也可發現圖中根據迴歸估計係 數所畫的直線,不見得能充分代表兩項變數之間的關係。 因此,圖3c中之直線只宜當作參考比較 之用。

以上係根據當期的物價膨脹率及貨幣成長率所分析的結果。 一般討論 「貨幣數量說」 的文獻, 則常強調貨幣與物價的長期關係。 因此,我們採取類似Lucas (1980)的方法,在比較物價膨脹率 與貨幣成長率之前,先把兩項時間數列作適當轉換,以使其能代表長期的平均趨勢。Lucas (1980) 所使用的是一雙向指數加權移動平均(two-sided exponentially weighted moving average)轉換 函數。 為了簡化討論起見,本文直接使用簡單的5年移動平均進行轉換。26圖4a,圖4b與圖4c各 為金本位時期及管理通貨時期兩段期間的結果。 比較圖3及圖4各圖,可以看出轉換過的資料更 清楚顯示物價膨脹率與貨幣成長率的密切關係。27

之指數平均算出。 貨幣供給的年平均資料,因為1947年以前只有各年年底之數字,為求資料前後一致起見,以下的實 證分析中,我們以上年底及本年底貨幣供給額之平均,當作本年之平均貨幣供給。

26在Lucas (1980)的式(1)中,當β參數趨近於1時,其指數加權平均轉換函數則愈來愈近似一簡單移動平均函數。

我們也曾使用指數加權平均轉換函數進行分析,結果和簡單移動平均之估計結果類似。 以β =0.9為例, 1902年至 1929年樣本區間之係數估計值為0.933,標準差為0.067; 1948至1983年之樣本區間,係數之估計值為1.278,標準差 為0.0176; 1953年至1983年之樣本區間,係數之估計值為0.522,標準差為0.091。

27時間數列資料經過移動平均轉換之後,是否就能代表 「長期」 的概念,請見McCallum (1984)之討論。

-10 0 10 20

-10 0 10 20 30

0 200 400 600 800

0 200 400 600 800 1000

4a: 1909 -- 1929

-5 0 5 10 15

0 5 10 15 20 25 30 35

4b: 1948 -- 1983

4c: 1953 -- 1983

%

%

%

%

%

%

圖4:物價膨脹率與貨幣成長率之關係:五年移動平均資料 橫軸為貨幣成長率,縱軸為物價膨脹率。

40

4.3 因果關係檢定

根據上一小節的資料分析,台灣長期的貨幣成長率與物價膨脹率之間的確有相當密切的一對一 表現清楚的正向變動的關係, 本小節更進一步探討兩項變數之間的因果關係。 根據 「貨幣數量 說」,長期的物價上漲主要是由於貨幣供給額的增加所引起的。 因此,貨幣成長率與物價膨脹率之 間的因果關係,理論上應該是前者為因後者為果。28我們利用Granger causality的概念,探討物 價膨脹率與貨幣成長率的因果關係。 目前檢定Granger causality的統計方法,要求時間數列必須 具有恆定(stationary)之特性。 本文利用Cochrane (1988)所發展的衡量時間數列random walk 成分的統計方法,檢定台灣的物價膨脹率及貨幣成長率的恆定性。 設Yt 為時間數列, Cochrane 定義一統計變數

σˆK2 = 1 K · 1

T −1 XT

t =1

(Xt −K− EXt −K)2。

上式中, Xt −K ≡ Yt − Yt −K。 Cochrane (1988)證明,如果σˆK2 隨K 值之增大而迅速變小,並趨 近一穩定值,則Yt 的random walk成分甚小,可視為是定態的時間數列。 我們分別就1907年至 1931年及1946年至1986年兩段期間,檢定物價膨脹率及貨幣成長率是否為定態,結果發現兩項 時間數列都具有定態之性質。29

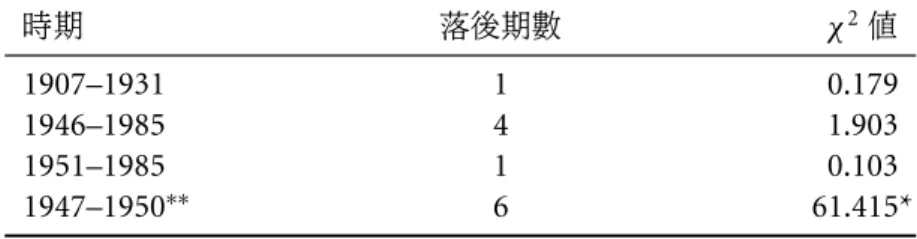

表3為Granger causality之檢定結果,其中應變數落後(lag)期數之選擇係根據Schwarz cri- terion。A部分檢定之虛無假設為 「物價膨脹率不Granger cause貨幣成長率」。 為了解不同本位 制度是否對于因果關係有所影響,我們把樣本區分為下列時段進行分析: 1907–1931, 1946–1985, 1951–1985, 1947–1950。 其中, 1947–1950係用月資料進行分析。 實證結果發現,除了1947–1950 的時段之外,台灣的實際資料無法拒絕物價膨脹率不 Granger cause 貨幣成長率之假設。 而且, 不管是金本位制度(1931年以前)或者是管理通貨制度之下,我們都獲得同樣的結果。

B部分的統計檢定,虛無假設為 「貨幣成長率不 Granger cause物價膨脹率」。 此一部分的檢 定結果和A部分恰好相反,台灣的時間數列資料明顯拒絕貨幣成長率不 Granger cause物價膨 脹率的假設。 此一結果和A部分的檢定一樣,也不因為本位制度不同而有差異。 綜合A、B兩部 分之檢定結果,台灣的貨幣成長率和物價膨脹率之因果關果係,和 「貨幣數量說」 的主要論點相 當一致。

至於1941–1950年之間,物價膨脹率與貨幣成長率則在這段期間內,則存在有雙向的因果關

28但是,在惡性物價膨脹時期,如果政府利用通貨膨脹稅融通定額之實質支出,則Sargent (1973)的模型發現,物價 膨脹率會反過來引發貨幣成長率。 台灣在1945年至1950年之間的惡性物價膨脹時期,物價膨脹與通貨成長率之因果 關係,我們在底下會特別加以討論。

29為了節省篇幅, ˆσK2 之繪圖結果不于文中列出。 有興趣的讀者,請逕向作者索取。