以作業基礎成本的觀念計算六標準差效益

─以 PCB 製程為例

李國樑 蕭良豪

清雲科技大學工業工程與管理系/土木系

林志棟

國立中央大學土木系

摘 要

六標準差理論的運作有一項特色就是專案執行後會有明顯的財務效益,但 是傳統的六標準差專案財務效益的計算方法往往無法準確的計算出因為流程 改善所貢獻的效益。本研究應用作業基礎成本(activity-based costing)的觀念來 協助計算專案所得到的效益,並且搭配一個六標準差的實例來進行說明,希望 能利用這樣的研究成果更精確的計算財務上的成果以及更彰顯六標準差在流 程改善的效能。

關鍵詞:六標準差、品質改善、作業基礎成本。

SIX SIGMA PROJECT BENEFIT CALULATED BY ACTIVITY-BASED COSTING ─ AN EXAMPLE IN PCB PROCESS

Kuo-liang Lee Liang-Hao Shiao The Department of Industrial Engineering and Management

Ching-Yun University Jung-Li, Taiwan 320, R.O.C.

Jyh-Dong Lin Department of Civil Engineering

National Central University Jung-Li, Taiwan 320, R.O.C.

Key Words: six sigma, quality improvement, activity based costing.

ABSTRACT

One of the characteristics of Six Sigma projects is the financial impact.

The traditional way to get a financial result is by calculating the direct la- bor and material as savings. It is not easy to get an accurate and true saving attributed to Six Sigma improvement projects. This research is utilizing the concept of activity-based costing to calculate the benefits of Six Sigma. A Six Sigma project as a case will be demonstrated and it will illustrate how we use activity-based costing (ABC)to compute benefits, not only from di- rect labor and materials but also from process improvement. We hope the result of this research will provide more information to practitioners to calculate their Six Sigma project benefits.

一、前 言

企業以六標準差理論進行改善所得到的成果已經被眾 多文獻所報導,如:美國Honeywell 應用 Six Sigma 的理 論,年度成本節省的目標可達6 億到 7 億之間[1]。利用 Six Sigma 理論,在 2000 年福特售後保證維修成本每一千輛車 降低了百分之十八[2]。Six Sigma 也幫助福特在 2000 年節 省成本達到5 千 2 百萬美金,除此之外預估在 2001 可達 3 億美金[3]。JP Morgan 在 1999 年也利用 Six Sigma 理論節 省下11 億美金[4]。

六標準差管理其中的特色之一就是利用專案的方式來 解決企業品質的問題。藉由專案的執行找出變異或是問題 發生點並且有系統的控制,最後可得到非常實際的財務效 益。這裡所提到的財務效益往往都是以良率的提昇或是報 廢率降低的角度來衡量,然而進行六標準差的改善之後,

會有許多在作業面上的改善及效率的提升,如:平均產出 增加、機器設置時間縮短等等,這些績效在傳統的計算方 式中沒有辦法被顯現出來。因此,本研究將導入作業基礎 成本(activity-based costing)的觀念來計算六標準差的專案 效益,並比較其中的差異點,希望此研究可以讓六標準差 專案的效益更精細,而且更明確的被計算出來且證明六標 準差的流程改善的確帶給企業不錯的財務效益。

二、文獻回顧

奇異公司(GE)在 1970 年初期利用作業分析法來分析 企業的各項營運作業,此為作業基礎成本的濫觴。然而在 1980 年代由 Cooper 以及 Kaplan 兩位學者在 Harvard Business Review 陸續發表“ Measure Costs Right: Make the Right Decision.”[5] 以 及 “ Profit Priorities from Activ- ity-Based Costing."[6]開啟了企業利用作業基礎成本來計 算營運成本的風潮。根據Cooper 和 Kaplan[7] 的定義,作 業基礎成本(activity-based costing,簡稱 ABC)是:根據企 業支出與獲利情況的一張作業基礎經濟地圖,地圖繪製的 方法顯示出企業現有與預估的作業及營運流程成本,引領 企業個別產品、服務、顧客與營業單位的成本與獲利情形。

而Turney 和 Raffish[8] 兩位學者在 1991 年提出了二維架 構的ABC 模式 – CAM-I (consortium for advanced manu- facturing international),以成本歸屬以及程序的觀點來架構 此模式。依照成本歸屬的觀點成本分攤流程以圖1 所示。

Joyce[9] 將作業基礎成本定義為一種成本模式可以確認組 織中的成本庫、作業中心、分配成本到產品和服務。同時 是一個預算和分析過程可評估至成本費用和營業費用,並 且連結到客戶、服務、產品、訂單之成本,管理者可以查 看產品或服務的利潤或是損失,此說明了作業基礎成本可 以呈現出比較詳盡的成本資訊。

由於作業基礎成本比傳統的成本觀念提供更詳盡的成 本資訊,因此在文獻中我們可以看到許多產業都已經導 入。如:Sakesun[10] 、Arnaboldi[11] 以及 Lawson[12] 等 學者發表了作業基礎成本應用在醫療體系上;Hsu[13] 的 研究針對作業基礎成本應用在半導體產業;Nachtmann 等 人[14]發表作業基礎成本應用在空調製造。除了在產業導 入的研究之外,也有一些學者針對不同國家推動作業基礎 成本的研究。如:Brown 等人[15] 推動作業基礎成本在澳 洲的研究;Khalid[16]則針對沙烏地阿拉伯進行研究;而 Franz Willi Kellermanns[17]進行美國與德國推動作業基礎 成本的比較。可見作業基礎成本在世界許多國家或者區域 已經被廣泛應用。

三、使用作業基礎成本的理由

六標準差品質改善專案的執行過程中是利用 DMAIC 的邏輯方法將流程展開,然後利用統計以及分析的方法找 出 , 造 成 關 鍵 輸 出 變 數(KPOVs) 變 異 的 關 鍵 輸 入 變 數 (KPIVs)進行管制以及最佳化,然後利用管制計畫充分控 制,使得製程能夠穩健(robustness)。在改善的過程中,會 使流程的效率增加或是去除沒有加值效果的流程(non val- ued-added process)。因此,改善的效益也會因為流程效率 提高而增加。而傳統六標準差改善專案效益大都是以良率 的提升、報廢率的降低或是重工的降低所節省的直接勞工 成本及物料成本來計算,常常忽略了因為改善某部份的製 程或動作所造成流程優化而增加的效益。本研究是利用 ABC 的觀念來進行專案效益的計算並說明與傳統的做法 之不同以顯現六標準差的改善專案真正的財務效益。以下 就以案例來說明。

四、六標準差案例

以某印刷電路板(PCB)製造公司之壓合製程來說明以 往的效益計算方式以及利用作業基礎成本的觀念來計算財 務效益之間的不同。

1. 六標準差專案描述

壓合製程為PCB 製程中前端的製程,若是壓合的製程 產生不良而到後端才被發現出來,如:因為壓合不良所產 生的開路會讓公司造成更大的損失。因此壓合製程要避免 產生開路不良是非常重要的。本改善專案重點是降低凹陷 避免開路的產生。將原來3000DPPM 降低至 1000DPPM。

2. 六標準差專案執行過程

六標準差是解決流程的問題,因此依照六標準差的方 法論MAIC,先將製造流程展開。本案例是 PCB 的壓合製 程的改善,其製程以圖2 表示。

成本歸屬觀點

程序觀點

資源

資源成本歸屬

作業

作業成本歸屬

成本標的

成本動因 績效衡量

資源動因

作業動因

表一 資源動因成本與作業項目

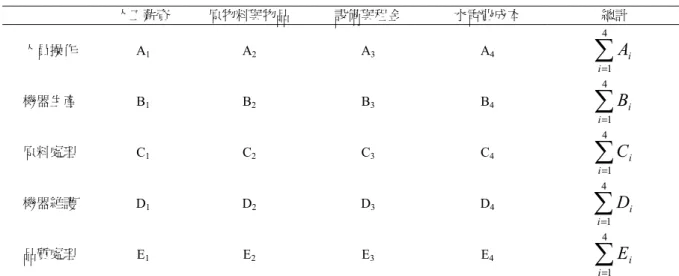

人工薪資 原物料與物品 設備與租金 水電費成本 總計

人員操作 A1 A2 A3 A4

∑

= 4 1

i

A

i機器生產 B1 B2 B3 B4

∑

= 4 1

i

B

i原料處理 C1 C2 C3 C4

∑

= 4 1 i

C

i機器維護 D1 D2 D3 D4

∑

= 4 1

i

D

i品質處理 E1 E2 E3 E4

∑

= 4 1

i

E

i圖1 二維架構的 ABC 模式 – CAM-I (consortium for advanced manufacturing international)

圖2 PCB 壓合製程展開

3. 傳統的六標準差專案效益計算

六標準差的效益計算大都是以良率的提昇以及重 工數或是報廢率的降低來計算其專案在成本節省方面 的效益。

圖3 成本標的與作業動因的關係

改善獲益=【(改善後 6 個月平均良率%)-(改善前 6 個月 平均良率(基線) %)】× (結案後 12 個月的預 測產量) × (結案後每平方米平均生產成本) 其中,每平方米生產成本是將人力及直接物料成本利 用歷史資料估算。

4. 利用作業基礎成本來計算專案效益

依照Cooper 以及 Kaplan 兩位學者所提出的方法,作 業基礎成本的執行方式有四個階段,第一階段是作業書的 編輯,第二階段是找出資源動因成本,第三階段是確認標 的成本,第四階段是連結作業動因成本,最後以人員操作 成本來進行案例說明。以下就依照此實施階段步驟實行。

(一) 第一階段作業書的編輯或是作業區分

企業在間接性資源或是直接性資源上的投資,目的是 為了完成重要的作業。企業在發展作業基礎與成本制 度時,首先要找出那些作業是由間接資源與支援作業 資源所執行。此個案依照六標準差的流程分析之後,

可以將其流程中的步驟歸類成以下幾大作業類別:人員 操作、機器生產、原料處理、機器維護及品質處理(表一)。

進料 黑化 pp 裁切 組合 銅箔裁切

鋼板磨刷 熱壓 冷壓 拆板

人員 操作

原料 處理

機器 維護

品質 處理

料號 A 壓合 半成品

料號 N 壓合

……… 半成品 機器

生產

表二 作業項目與作業成本動因連結

作業項目 人員操作 機器生產 原料處理 機器維護 品質處理

上下料時間 黑化時間 原料搬運時間 水使用量 客訴處理時間

清潔時間 設備準備時間 原料跟催時間 設備維護時間 不良品處理時間 作業成本

動因 PP 裁切時間 組合時間

銅箔裁切時間 熱壓時間

磨刷時間 冷壓時間

疊板時間 拆板時間

(二) 第二階段是找出資源動因成本

作業基礎成本制度是利用資源成本動因將資源成本分 配到不同作業,資源成本動因將企業營業的總分類帳 目上的支出與成本中心所執行的作業成本連結起來。

依 照 第 一 個 階 段 的 作 業 類 別 及 個 案 公 司 所 提 供的財務資料來看,首先找出可直接歸屬至產品之直 接成本,如:薪資津貼以及物料耗用等,其次對於無 法直接歸屬至產品的成本,則依會計帳目加以重新整 合。經過整合之後,有關於本個案流程的資源動因成 本可以分為以下幾纇:人工薪資、原物料與物品、設 備與租金及水電費成本(表一)。

(三) 第三階段是界定成本標的

界定成本標的即是界定企業的產品、服務與顧客。之 前所訂定的作業及資源動因都是因為企業要藉由這些 資源及作業,然後將產品傳遞給客戶,因此這個階段 是相當重要的。本個案所選擇的流程是在PCB 製造流 程中的壓合製程,因此本個案所研究的成本標的是不 同料號的壓合半成品(如圖 3 所示)。

(四) 第四階段是連結作業動因成本

作業與成本標的間的關聯必須靠作業成本動因來達 成,所謂作業成本動因是指作業結果的衡量單位。依 照前面第一階段將作業分類後,將作業項

目與作業成本動因連結(表二),接下來計算每一項作業 的花費,由表三顯示本案例的部份作業的花費,而其 中的名詞解釋如下:

作業動因費率(元/小時):根據資源動因所算出的每小 時的成本。

作業動因使用量:每一項料號所需的作業動因使用 量,以小時計。

成本標的成本(元):每一項料號所需要的成本。

由表四就可以將每一個作業項目所花費的成本計算出

來。

5. 作業基礎成本與傳統六標準差財務效益計算之差異處 PCB 的製程中壓合的作業不會因為料號不同而有不 同的作法,因此作業上,僅會依照料號的批量大小造成 時間有所不同。本案例所區分的成本共分為四類,分別 是:人員操作成本、機器生產成本、原料處理成本、機 器維護成本及品質處理成本,而這些成本都可以透過這 個步驟計算出來。由於計算所有項目的過程相當複雜,

因此本研究僅選擇人員操作成本來示範。PCB 壓合製程 中人員操作的步驟包括:上下料、清潔、PP 裁切、銅箔 裁切、磨刷、疊板及拆板。經過改善後,由於發現製程 變異的原因改變了動作及提升效率,不良品發生機率也 降低。因此操作步驟的時間也有所改變,用上述方法計 算每個步驟所節省的實際金額,改善後的財務結果見(表 三)。

在表三,我們可以明顯的看到每個操作步驟經過改善 而得到成本的節省,其中最明顯改善的是磨刷動作。經過 計算就可以看出作業時間的改變,進而衡量改善後的財務 效應。以磨刷製程為例,A 料號經改善後,作業時間由 2 小時減到1.25 小時。因此僅此步驟之改善對於單一料號就 節省了75 元。再加上專案內所有的料號之作業步驟及其他 成本項目,如:機器生產成本、原料處理成本、機器維護 成本及品質處理成本的計算,經過一個月的追蹤,在月產 能為65000 片的產能水準之下造成的財務效益約為 18 萬台 幣。因此,以作業基礎成本為基礎之計算方法可更詳細顯 示經由改善製程作業以及提升效率之後產生財務上的貢 獻。然而傳統六標準差專案效益是僅依良率變化然後配合 直接物料及勞工費用來計算。而此處的成本是以實質總產 能分攤總成本的方式來估算。因此,若是進行某部分製程 的改善如本案例,就無法精確的計算改善此製程所帶來的 效益。這就是傳統方法的缺點。

表三 每一項作業的成本顯示(以壓合製程中人員操作作業項目為例) 作業

名稱

作業成

本動因 作業動因費率

(元/小時) 成本標的 改善前作業 動因使用量

(小時)

成本標的 成本 (元)

改善後作業 動因使用量

(小時)

改善成果 (元) 料號A

壓合半成品 T11

0.25 小時 T11*Ya

=25 元 T’11

0.15 小時 (T11- T’11)* Ya

=10 元 料號B

壓合半成品 T12

0.45 小時 T12*Ya

=45 元 T’12

0.27 小時 (T12- T’12)* Ya

=18 元 人員

操作 上下料

時間 Ya(元/小時 ) 100 元/小時

料號N

壓合半成品 T1n

0.5 小時 T1n*Ya

=50 元 T’1n

0.3 小時 (T1n- T’1n)* Ya

=20 元 料號A

壓合半成品 T21

0.5 小時 T21* Yb

=50 元 T’21

0.25 小時 (T21- T’21)* Yb

=25 元 料號B

壓合半成品 T22

0.7 小時 T22* Yb

=70 元 T’22

0.35 小時 (T22- T’22)* Yb

=35 元 人員

操作 清潔

時間 Yb(元/小時 ) 100 元/小時

壓合半成品 料號N T2n

0.8 小時 T2n* Yb

=80 元 T’2n

0.40 小時 (T2n- T’2n)* Yb

=40 元 料號A

壓合半成品 T31

0.75 小時 T31* Yc

=75 元 T’31

0.5 小時 (T33- T’31)* Yc

=25 元 料號B

壓合半成品 T32

0.90 小時 T32* Yc

=90 元 T’32

0.6 小時 (T32- T’32)* Yc

=30 元 人員

操作 PP 裁

切時間 Yc(元/小時 ) 100 元/小時

料號N

壓合半成品 T3n

1 小時 T3n* Yc

=100 元 T’3n

0.67 小時 (T3n- T’3n)* Yc

=33 元 料號A

壓合半成品 T41

1 小時 T31* Yd

=100 元 T’41

0.6 小時 (T41- T’41)* Yd

=40 元 料號B

壓合半成品 T42

1.9 小時 T32* Yd

=190 元 T’42

1.15 小時 (T42- T’42)* Yd

=75 元 人員 操作

銅箔 裁切 時間

Yd(元/小時 ) 100 元/小時

料號N

壓合半成品 T4n

2 小時 T3n* Yd

=200 元 T’4n

1.2 小時 (T4n- T’4n)* Yd

=80 元 料號A

壓合半成品 T51

2 小時 T51* Ye

=200 元 T’51

1.25 小時 (T51 T’51)* Ye

=75 元 料號B

壓合半成品 T52

3.8 小時 T52* Ye

=380 元 T’52

2.4 小時 (T52- T’52)* Ye

=140 元 人員

操作 磨刷

時間 Ye(元/小時 )

100 元/小時

料號N

壓合半成品 T5n

4 小時 T5n* Ye

=400 元 T’5n

2.5 小時 (T5n- T’5n)* Ye

=150 元 料號A

壓合半成品 T61

0.5 小時 T61* Yf

=50 元 T’61

0.25 小時 (T61- T’61)* Yf

=25 元 料號B

壓合半成品 T62

0.9 小時 T62* Yf

=90 元 T’62

0.45 小時 (T62- T’62)* Yf

=45 元 人員 操作 疊板

時間

Yf(元/小時 ) 100 元/小時

料號N

壓合半成品 T6n

1 小時 T6n* Yf

=100 元 T’6n

0.5 小時 (T6n- T’6n)* Yf

=50 元 料號A

壓合半成品 T71

0.1 小時 T71* Yg

=10 元 T’71

0.1 小時 (T71- T’71)* Yg

=0 元 料號B

壓合半成品 T72

0.1 小時 T72* Yg

=10 元 T’72

0.1 小時 (T72- T’72)* Yg

=0 元 人員

操作 拆板

時間 Yg(元/小時 ) 100 元/小時

壓合半成品 料號N T7n

0.15 小時 T7n* Y

=15 元g

T’7n

0.15 小時 (T7n- T’7n)* Yg

=0 元

表四 人員操作作業項目的成本總和

人員操作 人員操作

料號A 壓合 半成品

上下料時間+清潔時間+PP 裁切時間 +銅箔裁切時間+磨刷時間+疊板時 間+拆板時間

T11*Ya +T21* Yb +T31* Yc+T41* Yd+T51* Ye+T61* Yf+T71* Yg

……….. ……… ………

料號N 壓合 半成品

上下料時間+清潔時間+PP 裁切時間 +銅箔裁切時間+磨刷時間+疊板時 間+拆板時間

T1n*Ya +T2n* Yb +T3n* Yc+T4n* Yd+T5n* Ye+T6n* Yf+T7n* Yg

作業成本

上下料時間+清潔時間+PP 裁切時間 +銅箔裁切時間+磨刷時間+疊板時 間+拆板時間

∑ ∑

∑

∑

∑

n Tn∗Ya+ n Tn∗Yb+ n Tn∗Yc+ n Tn∗Yd+ n Tn∗Ye+1 1

5 4

1 3 1

2 1

1

∑

∑

n Tn∗Yf + n Tn∗Yg1 7 1

6

五、結 論

經過本研究案例的實際操作及說明,結論出使用作業 基礎成本(activity-based costing)觀念計算六標準差專案效 益會以下的好處:

(一) 提供更多的訊息了解作業面的改善程度

以顧客的觀點來看,可將流程區分為加值(falue added) 與非加值(non-value added)流程,而每一項作業流程都 可以利用作業基礎成本的分析得到更多成本節省的訊 息,如:將非加值(non-value added)流程的操作時間減 少就可以獲得成本上的節省,再配合以作業基礎成本 的分析,就可以預估該非加值作業可以幫公司節省多 少成本。就本案例來看,可以知道六標準差專案在作 業動因使用量的節省。

(二) 進而可以將作業面的節省計算至專案效益中

相較於傳統的財務效益計算,經過作業基礎成本的分 析之後,可以算出因為作業面改善而得到更多六標準 差專案在流程改善的貢獻。

(三) 由作業基礎成本的分析可以更明確知道改善的方向 經過作業基礎成本的分析之後,我們可以得到更多的 資訊以檢討哪些作業項目的成本是否合理,或是哪些 非加值流程是否有很大的改善空間,並且可以預估改 善後所得到的效益,這些資訊對於企業在進行流程改 善將提供重要參考資料及改善方向之依據。

本研究介紹了作業基礎成本的觀念計算六標準差專案 之效益,藉由此案例的說明其執行過程,可以看出與傳統 方法之不同。希望此案例的分享可以供企業界參考。

參考文獻

1. Schmitt, B., “Moving Ahead with Six Sigma,” Chemical Week, pp. 64 (2000).

2. Shirouzu, N., “Ford to Slow Pace of New-product Launches After Recalls,” Wall Street Journal, P. B2(2000).

3. Muller, J., “Ford: Why it's Worse Than You Think,” Busi- ness Week, pp. 80 (2001).

4. Hahn, G. J., William, J. H., Roger, W. H,, and Zinkgraf, S.,

“The Impact of Six Sigma Improvement - A Glimpse Into the Future of Statistics,” The American Statistician, Vol. 53, No. 3, pp. 211 (1999).

5. Cooper, R., and Kaplan, R. S., “Measure Costs Right:

Make the Right Decisions,” Harvard Business Review, Boston, Vol. 66, Iss. 5, pp. 96-105 (1988).

6. Cooper, R., and Kaplan, R. S. “Profit Priorities from Ac- tivity-Based Costing,” Harvard Business Review, Boston,

Vol. 69, Issue. 3, pp. 130-135 (1991).

7. Kaplan, R. S., and Cooper, R., “Cost and Effect: Using Integrated Cost Systems to Drive Profitability and Per- formance,” Harvard Business School Press Books (1997).

8. Turney, P. B. B., “Comment Cents: The ABC Performance Breakthrough,” Cost Technology (1991)

9. Ferranti. J. C., “Activity Base Costing,” Computerworld, pp. 33-65 (1999).

10. Sakesun, S., Vincent, K., and Mehmet, A., “Applying Ac- tivity-based Costing to the Nuclear Medicine Unit,” Health Services Management Research, Vol. 18, No.3, pp. 141 (2005).

11. Arnaboldi, M., and Lapsley, I., “Activity-based Costing in Health Care: A UK Case Study,” Research in Healthcare Financial Management, Vol. 10, No.1, pp. 61-76 (2005).

12. Lawson, R. A., “The Use of Activity Based Costing in The Health care Industry: 1994 VS. 2004,” Research in Healthcare Financial Management, Vol. 10, No 1, pp.

77-95 (2005).

13. Hsu, H., and Su, P., C. T., “The Implementation of An Ac- tivity-Based Costing Collaborative Planning system for Semiconductor Backend Production,” International Jour- nal of Production Research, Vol. 43, No. 12, pp.

2473-2493 (2005).

14. Nachtmann, H., and Al-Rifai, M., “An Application of Activity Based Costing in The Air Conditioner Manufacturing Indus- try,” Engineering Economist, Vol. 49, No.3, pp. 221-237 (2004).

15. Brown, A., Booth, P., and Giacobbe, F., “Technological and Organizational Influences on the Adoption of Activ- ity-Based Costing in Australia,” Accounting, Vol. 44, No.3, pp. 329-357 (2004).

16. Khalid, A., “Activity-Based Costing in Saudi Arabia's Largest 100 Firms in 2003,” Journal of American Academy of Business, Vol. 6, No.2, pp. 285-293 (2005).

17. Franz, W. K., and Majidul, I.,“US and German Activ- ity-Based Costing: A Critical Comparison and System Ac- ceptability Propositions,” Benchmarking: An International Journal, Vol. 11, No.1, pp. 31-51 (2004).

2005 年 11 月 23 日 收稿 2006 年 01 月 06 日 初審 2006 年 07 月 27 日 複審 2006 年 09 月 11 日 接受