韓国および ASEAN 主要国の金融危機へ

の対応

石 川 幸 一

(亜細亜大学アジア研究所教授)【要約】

世界金融危機の韓国と ASEAN 主要国への影響は、輸出の急減を通 じての影響が最大であり、株価の下落による影響がそれに次ぐ。サ ブプライム・ローン関連商品への投資による金融機関の破綻など直 接的影響は少なく、信用収縮の影響も欧米に比べれば小さかった。 輸出は 2008 年 10 月頃から減少に転じ、2009 年年初には 30%前後の 大幅減となっている。輸出依存度の高い国、電気電子産業への依存 度の高い国が深刻な影響を受け、これらの国では 2009 年はマイナス 成長の見通しである。韓国と ASEAN 主要国は、1997 年のアジア通 貨危機以降、対外債務を管理可能な範囲に抑えるとともに経常収支 を赤字に転換し、外貨準備を大幅に増加させた。外貨準備は対外債 務を大幅に上回り、短期債務比率は小さく、外貨流動性危機は起き なかった。米国市場依存の成長は困難であり、自国だけでなく東ア ジア域内需要主導の成長パターンへの転換が課題である。【キーワード】

輸出急減、外貨準備積増し、緊急経済対策、アジア通貨危機の教訓、 東アジア域内需要への転換

一 はじめに

米国のサブプライムローン問題に端を発した金融危機は、2008 年 9 月 15 日の米国第 4 位の投資銀行リーマン・ブラザースの経営破綻 を契機に世界に波及し、その後は GM の破綻に象徴される実体経済 の悪化と相まって、世界金融危機そして世界同時不況の様相を呈し ている。2009 年は、先進国経済が全てマイナス成長に陥る見通しで あり、東アジアでもマイナス成長が予測される国は少なくない。 本論は、韓国と ASEAN の主要国 5 カ国(インドネシア、マレーシ ア、フィリピン、シンガポール、タイ)をとりあげ、世界金融危機 の影響と対応を概観するとともに検討したものである。この 6 カ国 を対象としたのは、1997 年にアジア通貨危機に直撃され、現在、多 くの国が直面している金融機関の破綻、生産の大幅減や失業の急増 など深刻な不況を経験しているからである。これら 6 カ国がアジア 通 貨 危 機 か ら 何 を 学 び 、 そ の 教 訓 を ど の よ う に 活 か し て い る の か は、世界金融危機後の開発途上国の経済運営に大いに参考なると考 えられる。 第二節では、世界金融危機のアジアへの影響の経路を検討し、第 三節でどのように影響したのかを分析している。第四節で世界金融 危機波及後の経済動向をみるとともに見通しについて言及し、第五 節では 1997 年のアジア通貨危機後の変化と世界金融危機への対応を 検討して、「おわりに」で今後を展望するともに課題を指摘している。二 世界金融危機とその影響の経路

世界金融危機はどのようにアジア主要国に影響を与えたのであろ うか。金融危機は次の 4 つの経路によりアジアに影響を与えたと考 えられる。第 1 に、サブプライムローン担保証券に投資した金融機関が損失 を被るという直接的な影響である。欧州では、2007 年 8 月にフラン スの大手銀行 BNP パリバ社傘下の投資ファンドがサブプライムロー ン担保証券への投資が原因の大規模な損失を計上し資産凍結を余儀 なくされ、9 月には英国の住宅金融大手のノーザンロックがサブプラ イムローン関連投資の損失から経営難に陥り取り付け騒ぎが起き、 2008 年 2 月には国有化された。IMF が 2008 年 10 月に発表した「世 界金融安定性報告」によると、サブプライムローン問題による世界 の金融機関の累積損失額は 1 兆 4050 億ドルであり、米国の S&L 危 機の損失額 2730 億ドル、90 年代の日本の金融危機の損失額 7450 億 ドルに比べるとはるかに巨額である1 。 図 1 金融危機による金融機関の損失額 (単位:10 億ドル) ( 出 所 ) 日 本 貿 易 振 興 機 構 ( 2009)「米国発世界金融危機」(原資料は IMF「世 界金融安定性報告」2008 年 10 月)。 第 2 の経路は、金融機関の経営悪化により起きた流動性危機であ る。米国を初め欧州での相次ぐ金融機関の経営悪化・経営破綻によ

1 2009 年 2 月の IMF の「世界金融安定性報告」では 1.4 兆ドルから 2.2 兆ドルに損失 額が拡大している。

り、投資家と金融機関はリスクに敏感となり、信用不安が拡大し、 資金の引き揚げあるいは回収が始まった。こうして始まった信用収 縮により、金融機関は資金調達難に陥った。欧米の銀行間短期資金 市場は機能麻痺に陥り、多くの銀行が流動性不足から政府により資 本注入を受け、国有化された。特にアイスランドでは、経営破綻に より国有化された大手 3 銀行の資産が GDP の約 10 倍に達しており、 国家破綻の危機に瀕し、IMF に支援を要請した。 第 3 の経路は、輸出の減少である。米国と欧州は、金融危機によ り信用収縮が起き、需要が急激に収縮している。消費が急激に減少 し続けており、輸入も 2008 年後半から急減している。米国と欧州は 依然としてアジアの主要な輸出市場であり、欧米向けの輸出の減少 にアジア諸国の経済は直面している。たとえば、米国の輸入は 2008 年 11 月に前年同期比でマイナスに陥り、2009 年に入ってからは3割 前後の大幅な減少が続いている(図 2)。 また、韓国や ASEAN は中国に中間財を輸出し、完成品が米国に輸 出されるという中国を迂回した米国輸出も多い。そのため、中国の 対米輸出が減少し、その結果、対中輸出が減少するという間接的な 輸出減も起きている。 図 2 2008 年下期以降米国の輸入増加率の推移 (単位:%) (注)前年同月比。 (出所)米国通関統計により作成。

4 番目の経路は、株式市場の低迷である。2008 年は、リーマン・ ブラザースの破綻以降、世界の株式市場で株価が大幅な低下を続け て、1 年間で世界の株式時価総額は半減し、29 兆ドルの時価総額が 消滅した2。急速に進展した信用収縮の過程で金融機関や投資家は資 金回収を急ぎ、ヘッジファンドを初めとする換金売りが株式市場を 直撃し株価の暴落を引き起こした。株価の低落により資産額の減少 した銀行や企業は資金確保のため株式を売却し、さらに株価が下落 するという株価の逆スパイラルが発生した。また、逆資産効果によ り個人は消費を手控え、需要の減少を加速させた。

三 アジア諸国への世界金融危機の影響

1 金融機関への直接的な影響 アジア諸国への金融危機の影響を見てみよう。まず、金融危機の 直接の影響は小さかったと言われている。即ち、アジア諸国の銀行 はサブプライムローン担保証券に積極的に投資をしていなかったた めである。2007 年第 2 四半期から 2008 年 8 月までの地域別の金融機 関の損失額は、米州 3340 億ドル、欧州 2290 億ドルに対し、アジア (日本を除く)は 240 億ドルと一桁小さい。ちなみに日本の損失額 は 170 億ドルである3。アジア各国別の金融機関のサブプライムロー ンへの投資額および損失額は明らかにされていない。アジア開発銀 行によると、マレーシアの銀行のサブプライムローン関連の損失額 は 1 億ドル、損失額の銀行資本に対する比率は 0.3%、資産に対する 比率は 0.03%であり、韓国の銀行の場合は、同じく 4 億ドル、0.52 %、0.04%である。米国の場合、損失額の資本比率は 10.03%、資産2 日本経済新聞社(2009)「実録 世界金融危機」日本経済新聞出版社、163 ページ。 3 日本貿易振興機構(2009)「米国発世界金融危機」日本貿易振興機構、19 ページ。

比率は 1.02%であるから二桁小さい比率である4 。 2 信用収縮の影響 次に信用収縮は欧米に比べると程度ははるかに小さい。民間銀行 の国内資金供給は 2008 年第 3 四半期以降一部の国では若干伸び率が 低下しているが、総じて資金供給は細っていない(表 1)。アジア各 国の銀行間短期市場の金利は、2008 年 9 月のリーマン・ショック以 降も総じて上昇しておらず、2009 年に入ると中央銀行の資金供給も あり、低下している5。ただし、ドル資金の調達が困難になるなどの 状況は生じている。インドネシアでは、2008 年 9 月に中規模の銀行 が破綻してから銀行間市場での資金調達が難しくなった6。また、自 動車や二輪車のローン審査が厳格化しこれら耐久消費財の販売が減 少するなどの影響も出ている。 表 1 国内民間信用の前年度同期比伸び率 (単位:%) 2008 年 第 1 四半期 2008 年 第 2 四半期 2008 年 第 3 四半期 2008 年 第 4 四半期 インドネシア 27.4 31.5 34.2 36.5 マレーシア 10.9 10.8 9.7 9.5 フィリピン 8.4 8.9 16.9 16.5 シンガポール 18.5 20.5 20.7 17.5 タイ 5.4 6.8 9.5 9.7 韓国 14.3 16.0 16.2 16.4

(出所) Asian Development Bank (2009), Asian Development Outlook 2009, p.29.

4 Asian Development Bank (2009), Asian Development Outlook 2009, p. 31. 5

Asian Development Bank (2009), Asian Development Outlook 2009, pp. 29-30.

6 小松正昭(2009)「サブプライム・ローン問題下のインドネシア経済」『アジ研ワー

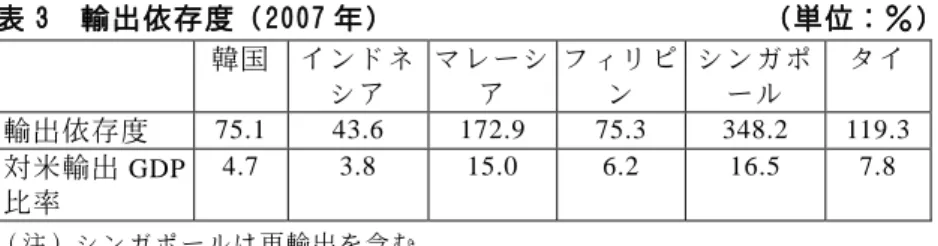

3 輸出の減少 ア ジ ア 諸 国 に 深 刻 な 影 響 を 及 ぼ し て い る の は 輸 出 の 急 減 で あ る (表 2)。韓国と ASEAN 主要国の輸出の前年同月比伸び率は、マレ ーシアなど 3 カ国が 2008 年 10 月には減少に転じ、11 月からは全て の国が減少となった。減少幅も月を追うごとに拡大し、フィリピン は 2008 年 12 月には 40%を超え、2009 年 1 月にはマイナス 24.4%の タイを除き 30%~40%の減少となっている。 表 2 輸出伸び率の推移 (単位:%) 2008 年 7 月 8 月 9 月 10 月 11 月 12 月 2009 年 1 月 2 月 3 月 4 月 5 月 6 月 韓国 35.6 18.1 27.6 7.8 -19.5 -17.9 -34.2 -18.5 -22.1 -19.8 -28.6 -12.4 インドネシア 24.8 29.9 29.0 4.7 -1.8 -18.7 -35.0 -32.3 -28.3 -22.6 -28.3 マレーシア 32.7 14.4 13.7 -8.6 -11.7 -18.8 -35.3 -27.4 -26.3 -34.7 -35.0 フィリピン 4.4 6.6 1.1 -14.8 -11.4 -40.3 -40.6 -39.0 -30.7 -35.2 -26.9 シンガポール 28.5 16.6 17.7 -5.2 -15.5 -21.9 -40.4 -29.1 -28.3 -32.8 -30.6 -28.4 タイ 47.4 17.7 22.6 5.2 -18.6 -12.5 -26.5 -11.3 -23.1 -26.1 -26.6 -25.9 (出所)各国通関統計。 アジア各国の輸出依存度は、比較的低いインドネシアを除き各国 とも高く、特にシンガポール、タイ、マレーシアの 3 国主要国はフ ィリピンを除き輸出依存度が 100%を超えているため、輸出の減少は 経済に大きな影響を及ぼす(表 3)。シンガポールとマレーシアは対 米輸出の GDP 比率が際立って高く米国経済失速の影響が大きい(表 3)。

表 3 輸出依存度(2007 年) (単位:%) 韓国 インドネ シア マレーシ ア フィリピ ン シンガポ ール タイ 輸出依存度 75.1 43.6 172.9 75.3 348.2 119.3 対米輸出 GDP 比率 4.7 3.8 15.0 6.2 16.5 7.8 (注)シンガポールは再輸出を含む。

(出所) Asian Development Bank (2008), Key Indicators, 2008.

4 株価の下落 株価は 2008 年に入り低下傾向にあったが、2008 年 9 月あるいは 10 月から下落が加速している(図 3)。2008 年に入り世界主要国の株 価が急落する中でアジア各国の株式市場もその影響を受けた。投資 家の換金売り、経済の先行きを懸念しての株式売却などから 2008 年 の株価は大きく下落した。下落率は、9 割を超えたアイスランド、7 割を超えたロシアなどと比べれば小さいが、4 割から 5 割の下落とな っている。 図 3 株価下落率 (単位:%) (出所)日本総合研究所「アジア・マンスリー」 2009 年 8 月号により作成。 国際収支統計により証券投資の流入額をみると、インドネシアに

典型的に世界金融危機の影響がみられる(表 4)。インドネシアでは、 2008 年に入り証券投資流入額が減少し、リーマン・ショックの起き た第 3 四半期にマイナス(流出)に転じ、第 4 四半期には流出額が 拡大している。年間でみると、2007 年の 35 億 5900 万ドルから 2008 年には 3 億 2200 万ドルに一桁減少している。フィリピンは、2007 年の 31 億 7800 万ドルの流入から 2008 年は 13 億 1100 万ドルの流出 に転じている。タイは第 2 四半期に流出に転じている。韓国は 2007 年から流出が始まっていた。 表 4 証券投資の流入額 (単位:100 万ドル) 2007 2008 第1四 半期 第2四 半期 第3四 半期 第4四 半期 韓国 -28726 -41247 -16892 -5248 -13802 -5305 インドネシア 3559 322 11 519 -98 -110 フィリピン 3178 -1311 -235 -288 -101 -707 タイ 4241 76 -889 (注)マレーシア、シンガポールは 2008 年の統計が未掲載である。 (出所) IMF, International Financial Statistics, May 2009 により作成。

四 世界金融危機波及後の経済動向

世界金融危機の影響は、輸出の減少を主な経路としてアジア各国 に影響を及ぼしている。 景気を示す代表的な指標である自動車の販売台数を ASEAN の 4 カ国についてみてみよう(表 5)。タイは、2008 年 7 月から前年同月 比の販売台数が減少に転じている。2009 年に入ると 30%前後に減少 幅が拡大している。マレーシアは 2008 年 8 月にマイナスに転じ 9 月 は増加したもののその後は減少を続け、フィリピンは 2008 年 10 月 からマイナスに転じている。インドネシアは 2008 年に自動車の販売台数が史上最高となっており、2008 年の 10 月までは前年同月比で大 幅な増加を維持していた。しかし、11 月と 12 月は前年並みとなり、 2009 年 1 月から 20%を超える減少となった。これらの国では、自動 車はローンを組んで購入することが多く、金融危機発生以降ローン の審査が厳格になったことに加え、株価低落による逆資産効果も減 少の要因となっている。 表 5 ASEAN 主要 4 カ国の自動車販売台数伸び率(前年同月比) (単位%) インドネシア マレーシア フィリピン タイ 2008年1月 53.3 30.7 17.1 18.3 2月 99.5 23.2 11.8 13.7 3月 36.7 20.2 4.1 18.6 4月 45.7 49.3 28.4 10.2 5月 31.5 25.1 12.5 6.9 6月 37.0 11.9 10.6 -5.9 7月 57.5 20.2 17.2 -12.5 8月 40.8 -0.8 5.7 -13.0 9月 33.6 12.8 4.3 -10.5 10月 76.1 -12.6 -5.1 -15.4 11月 1.0 -6.7 -6.9 -20.2 12月 1.8 -5.7 -18.5 -8.3 2009年1月 -23.2 -17.5 -0.2 -29.8 2月 -27.1 -4.8 -4.7 -30.7 3月 -26.9 -4.8 1.1 -37.8 4月 -33.1 -18.2 -9.8 -27.4 5月 -4.1 (出所)日本貿易振興機構アジア大洋州課。 今回の危機で最も影響を受けたのは製造業である。マレーシアの 産業別 GDP の推移を見ると 2009 年に入ると危機の影響が全産業に 波及していることが判るが、特に製造業の減少幅が最大である(表 6)。輸出の主力を占める電気電子製品の生産が 2009 年第 1 四半期に

は マ イ ナ ス 41.4% の 大 幅 な 減 少 と な り 、 輸 送 機 械 ( マ イ ナ ス 15.9 %)、化学などにも減産の影響が波及したためである。サービスも製 造業と関連の深い輸送や観光が影響を受け、2009 年にはマイナスに 転じている。 表 6 マレーシアの産業別 GDP の推移 (単位:%) 2008年 第1四半期 第2四半期 第3四半期 第4四半期 2009年 第1四半期 農林水産業 6.3 6.0 3.0 0.5 -4.3 鉱業 3.7 -0.5 -0.3 -5.7 -5.2 製造業 7.0 5.6 1.8 -8.8 -17.6 建設業 5.3 3.9 1.2 -1.6 0.6 サービス業 7.9 8.2 7.1 5.7 -0.1 (出所)日本貿易振興機構「通商弘報」2009 年 6 月 4 日付。 製造業が打撃を受けたのはマレーシアだけでない。韓国を含めそ の他の各国で製造業生産指数は 2008 年下期からマイナスに転じてお り、特に在庫調整が行われた 2009 年年初は減少幅が大きかった(図 4)。影響は国により差があり、シンガポールやマレーシアで減少幅 が大きく、インドネシアは比較的小さかった。シンガポール、マレ ーシアは米国を主要市場とする輸出志向型の電気電子製品が製造業 で大きな比重を占めているため、大きな影響を受けた。一方、イン ドネシアで、影響が比較的小さかったのは、輸出依存度が比較的小 さいことに加え、国内市場販売型の二輪車や家電などへの需要が底 固く、2009 年に入るとこれら製品への販売が上向いているためであ る。

図 4 製造業生産指数の推移 (単位:%) -40.0 -30.0 -20.0 -10.0 0.0 10.0 20.0 2008 年7月 8月 9月 10 月 11月 12月 2009 年1月 2月 3月 4月 韓国 インドネシア マレーシア フィリピン シンガポール タイ (出所)日本総合研究所「アジア・マンスリー」 2009 年 7 月号により作成。 2008 年下期から製造業を中心に産業全般に危機の影響が浸透して 行く過程で雇用情勢も悪化した。製造業を中心に解雇、一時帰休、 操 業 短 縮 な ど 雇 用 調 整 が 実 施 さ れ て い る 。 失 業 率 も 上 昇 し つ つ あ り、韓国では 2008 年の 3%台前半から 2009 年 3 月には 4%に上昇し、 タイでは 2008 年の 1%~1.5%から 2009 年には 2%前後に上昇してい る。マレーシアでは、2008 年の解雇者が前年比で 17.3%増加し、製 造業が解雇者総数の 67%、電気電子産業がそのほぼ半数である 29% だった。2009 年も雇用情勢の悪化が続き、失業率は 2008 年の 3.5% が 2009 年には 4.5%に上昇すると予測されている。シンガポールで も電子産業を中心に雇用調整が行われ、2009 年の解雇者数は、アジ ア通貨危機時(1998 年)の 2 万 9086 人を上回る可能性があると予測 されている。 景気の急速な悪化により実質 GDP 成長率は、2008 年第 3 四半期か ら低下し、第 4 四半期には多くの国でマイナス成長を記録した(図 5)。2008 年上期の成長率が高かったことから通年でマイナス成長に

なった国はないが、2008 年の成長率は多くの国で急落している。 国別に見ると、シンガポール、マレーシア、タイで減少幅が大き く、インドネシアでは比較的小さい。これは、輸出依存度、輸出減 少の影響が大きかった電気電子産業の比重の大きさによるものであ る。インドネシアの影響が比較的軽微なのは、輸出依存度が低いこ と、輸出志向型の電気電子産業の比重が小さいこと、二輪車や家電 など国内市場型の産業の比重が大きいことが要因である。さらに、 通貨危機後政治経済の混乱により低成長を続けてきたが、ユドヨノ 政権下での政治社会の安定の実現と 2008 年上期までの資源価格高騰 などにより、抑制されてきた消費が 2008 年に入り開花したという長 期的なトレンドの変化があるため、金融危機の影響はあるものの消 費財への需要は底堅いためである。 図 5 四半期別実質 GDP 成長率の推移(前年同期比) (単位:%) -15 -10 -5 0 5 10 2008 年第 1四 半期 第2四半期 第3四半 期 第4四半期 2009 年第 1四半期 第2四半期 韓国 インドネシア マレーシア フィリピン シンガポール タイ (出所)日本貿易振興機構アジア大 洋州課提供のデータにより作成。 2009 年の経済成長率は、2008 年の成長率を下回りマイナス成長に なる国も出てくる(表 7)。2001 年の米国の IT バブル崩壊時の GDP

成長率をみると、シンガポールが前年の 9.9%からマイナス 2%に急 減し、同様にマレーシアが 8.3%から 0.3%、タイが 4.8%から 2.2% と減少幅が大きかった。1997 年~98 年のアジア通貨危機からの回復 の原動力は、米国への IT 機器の輸出であり、電気電子製品の対米輸 出比率の高い国が早く回復したが、IT バブル崩壊時には逆サイクル となり、これらの国の成長率が急落した。一方でインドネシアは 4.9 %から 3.8%へと 1.1 ポイントの減少だった。今回の危機でも同様の 傾向が見て取れ、インドネシアは 2009 年に入ってもプラス成長を維 持している。2008 年の成長率は、シンガポールが前年の 7.7%成長か ら 1.1%に急落しているが、インドネシアは 6.1%成長である。 アジア開発銀行の見通し(2009 年 5 月)では、韓国、シンガポー ル、マレーシア、タイがマイナス成長だが、インドネシア、フィリ ピンはプラス成長となっている。マイナス幅が最大なのは、IT バブ ル崩壊時と同様にシンガポールである。 表 7 アジア開発銀行の GDP 成長率の推移と予測 (単位:%) アジア 通貨危機 ITバ ブル 崩壊 世界金融 危機 1996 1997 1998 1999 2000 2001 2007 2008 2009 2010 韓国 4.5 4.7 -6.9 9.5 8.5 3.8 5.0 2.2 -3.0 4.0 インドネシア 7.8 4.7 -13.1 0.8 4.9 3.8 6.3 6.1 3.6 5.0 マレーシア 10.0 7.5 -7.4 6.1 8.3 0.3 6.3 4.6 -0.2 4.4 フィリピン 5.9 5.2 -0.6 3.4 6.0 1.8 7.2 4.6 2.5 3.5 シンガポール 8.1 8.5 -0.9 6.4 9.8 -2.0 7.7 1.1 -5.0 3.5 タイ 5.9 -1.4 -10.5 4.4 4.8 2.2 4.9 2.6 -2.0 3.0 (注)2009 年と 2010 年はアジア開発銀行の予測。

(出所) Asian Development Bank (2009), Asian Development Outlook 2009. および Asian Development Bank (2007), Key Indicators 2007. などにより作成。

アジア開発銀行の見通しでは、2010 年には全ての国でプラス成長 となり、経済回復が実現する。2009 年に入ってからの経済指標をみ ると、2009 年の第 1 四半期に底入れしたとの兆しがみてとれる。第 2 四半期以降の数値が発表されないとトレンドは確定できないが、国 によっては輸出や製造業生産指数の減少率が小さくなる傾向が出て きている。 IMF の予測(2009 年 7 月)では、米国は 2009 年のマイナス 1.4% から 2010 年は 1.7%、ユーロ圏はマイナス 3.8%から 0.6%、日本は マイナス 2.5%から 0.5%、先進国で全体ではマイナス 2.2%から 1.3 % 、 新 興 国 及 び 開 発 途 上 国 は 3.3% か ら 5.1% に 回 復 す る と し て い る。特に、中国は 2009 年 8.4%、2010 年 8.6%と最も高い成長率を 実現すると予測している。2009 年後半から回復に向かい、世界経済 の回復に伴い 2010 年には回復軌道に乗ると見てよいと思われる。 各国の経済を下支えしているのは 2008 年の下期に危機の影響が顕 著になり始めて以降導入された緊急経済対策である。緊急経済対策 は、金融政策、財政政策、雇用社会政策に大別できる。金融政策は、 金利引き下げ、資金調達支援、預金保護、金融安定化策(セーフテ ィ・ネット)、政府系ファンドによる株式購入など株式市場支援など である。たとえば、韓国では政策金利が 2008 年 10 月の 5.25%から 3 ヶ月で 2.50%に引き下げられた。財政政策では、中小企業支援(融 資、債務保証)、大規模公共工事、予算の早期執行、一時金支給、電 気・ガス料金引下げ(マレーシア)が実施されている。 雇用社会対策では、公共部門での雇用創出、職業訓練、賃金凍結 あるいは引下げ、外国人雇用の凍結・制限(マレーシアとシンガポ ール)などが含まれる。緊急経済対策の GDP 比規模は、最高のタイ の 6.4% か ら 最 も 低 い イ ン ド ネ シ ア の 1.3% ま で の 規 模 と な っ て い る。韓国は、2008 年 11 月に 11 兆ウォンの財政支出、不動産・建設

業の活性化、土地、環境などの規制緩和による投資拡大、市民生活 安定を目的とする総合対策を発表した。2009 年 1 月には、環境関連 産業を成長エンジンと位置づけ、4 年間に 50 兆 492 億ウォンを投入 し、95 万人を超える雇用創出を目指す「グリーン・ニューディール 事業」推進法案を発表した7。タイの景気対策をみると、多種多様な 政策を実施していることが判る(表 8)。 表 8 タイの景気対策(2009 年 1 月 13 日決定、合計 1150 億バーツ) ①幼稚園~高校までの教育費無料化 190 億バーツ、②一時金支給 190 億バーツ、③「足るを知る」経済促進策 152 億バーツ、④6 ヶ月 6 項 目の 6 ヶ月延長 114 億バーツ、⑤高齢者向け生活補助 90 億バーツ、 ⑥失業者向け職業訓練 69 億バーツ、⑦医療ボランティア 30 億バー ツ、⑧灌漑事業 20 億バーツ、⑨小型貯水施設建設 7 億 6000 万バーツ、 ⑩村落レベルの道路整備 15 億バーツ、⑪格安生活用品販売 10 億バー ツ、⑫観光振興 10 億バーツ、⑬食品段業・中小企業支援 5 億バーツ、 ⑭タイのイメージ回復 3 億 2500 万バーツ、⑮医療施設改善 11 億バー ツ、⑯警官向け住宅整備 18 億バーツ、⑰国庫金補填 191 億バーツ、 ⑱緊急用予備費 24 億バーツ (出所)日本貿易振興機構( 2009)「米国発世界金融危機」、132 ページ。

五 アジア通貨危機後のアジア各国の変化と世界金融

危機への対応

金融危機が世界に伝播する中で、通貨と株価の暴落、大量の資金 流出、など流動性危機に陥り、IMF に支援を要請した国が 18 カ国に7 日本貿易振興機構(2009)「米国発世界金融危機」、147 ページ。

達 し た8。 そ の 中 に は 、 ア イ ス ラ ン ド の よ う な 先 進 国 が 含 ま れ て い る。アイスランドは銀行の資産が GDP の約 10 倍に達するなど世界 中から資金を集め海外で運用するなど金融立国を進め高い成長を実 現してきた。しかし、リーマン・ブラザースの破綻以降、海外への 資金引き揚げが急増、通貨と株価が暴落し、10 月 22 日に IMF と緊 急支援受入れで合意した。 ア ジ ア で は 、 パ キ ス タ ン と ス リ ラ ン カ が IMF に支援を要請した が、東アジアには支援を要請した国はなかった。リーマン・ショッ クの起きる直前の 2008 年 8 月と為替レートが最も下落した 11 月で 比較すると各国とも為替は下落した(表 9)。下落率が大きかったの は、韓国とインドネシアである。韓国は、2008 年に入ると経常収支 が赤字に転じ、金融収支も第 2 四半期以降赤字となり、2008 年は経 常収支が 6500 万ドルの赤字、金融収支が 508 億 9400 万ドルの赤字 を記録した。前年まで増加し続けた外貨準備は 564 億 4700 万ドルの 減少となり、大規模な資金流出が起きたことを示している。流出し たのは、キャリー取引や株式投資などで流入していた短期資金であ り、株式投資は 2008 年には 412 億 4700 万ドルの流出超過となった。 2008 年 10 月には、米国の FRB と 300 億ドルの通貨スワップ協定が 締結され、12 月には同協定を活用して国内銀行に 100 億ドルの資金 供給が行われた、12 月には日本銀行、中国人民銀行との間で 300 億 ドルの通貨スワップ協定が締結された9 。 インドネシアでも金融収支が 2007 年の 30 億 4500 万ドルの黒字か ら 2008 年には 20 億 5900 万ドルの赤字に転じており、第 4 四半期だ

8 IMF の支援を受けたのは 2008 年 12 月時点で 4 カ国、2009 年 7 月時点で 18 カ国。 9 米韓通貨スワップ協定は 2009 年 2 月 4 日に 10 月 30 日まで延長で合意し、日韓通貨 スワップ協定は 2009 年 3 月 31 日に 10 月 30 日まで延長に合意した。

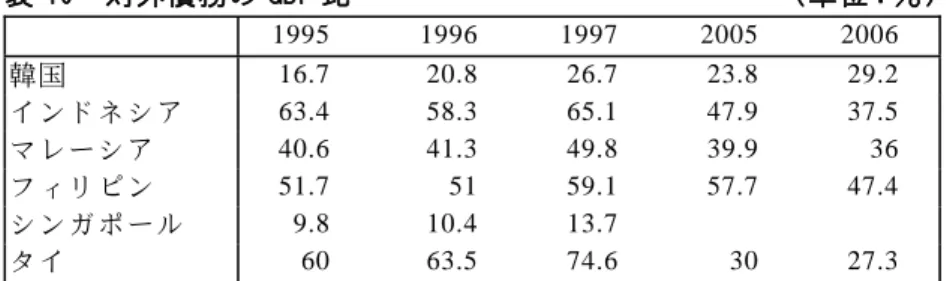

けで 37 億 8100 万ドルの赤字である。ルピアの急落に対して中央銀 行は 2008 年 11 月だけで 62 億ドルのドル売りルピア買い介入を行っ た10。為替レートは 2008 年 12 月に上昇に転じており、2009 年に入 っても上昇基調にある。 表 9 為替レートの推移と下落率 (対米ドル、月中平均) 2008年 8月 11月 対8月 下落率 2009年 5月 対8月 下落率 韓国 1046.4 1401.1 33.9% 1257.8 20.2% インドネシア 9148 11574 26.5% 10366 13.3% マレーシア 3.33 3.59 7.8% 3.52 5.7% フィリピン 45.01 49.16 9.2% 47.49 5.5% シンガポール 1.405 1.507 7.3% 1.46 3.9% タイ 33.86 35.09 3.6% 34.64 2.3% (出所)日本総合研究所「アジア・マンスリー」、 2009 年 7 月号。 韓国とインドネシアは資金流出と為替下落が目立ったものの、東 アジア主要国では IMF の支援を要請するような危機的な状況に陥っ た国はなかった。今回の世界金融危機により IMF に支援を要請した 国は、アイスランドに典型的にみられるように経済規模および外貨 準備と比べ過大な、短期債務を中心とする対外債務を抱えていた。 たとえば、アイスランドの 2006 年の対外債務は GDP の約 7 倍の規 模だった。しかし、東アジア主要国の対外債務は、最も大きなフィ リピンで 47.4%であり、その他の国は 30%前後の規模であり管理可 能な範囲内だった(表 10)。アジア通貨危機の起きた 1997 年は、タ イの 74.6%を筆頭に ASEAN の主要国はシンガポールを除き 50~60 %と高かった。

10 小松正昭、前掲論文、10 ページ。

表 10 対外債務の GDP 比 (単位:%) 1995 1996 1997 2005 2006 韓国 16.7 20.8 26.7 23.8 29.2 インドネシア 63.4 58.3 65.1 47.9 37.5 マレーシア 40.6 41.3 49.8 39.9 36 フィリピン 51.7 51 59.1 57.7 47.4 シンガポール 9.8 10.4 13.7 タイ 60 63.5 74.6 30 27.3

(出所) Asia Development Bank (2007) Key Indicators 2007.

次に、対外債務の外貨準備に対する比率が比較的に小さかったこ とである。アイスランドの 2006 年の対外債務は外貨準備の 52 倍の 規模であったが、東アジア各国の対外債務は、インドネシア、フィ リピン、シンガポールが外貨準備額を超えていたが、その他の国は 比較的小さかった。通貨危機時と比較すると、シンガポール以外の 国 で 対 外 債 務 の 外 貨 準 備 に 対 す る 比 率 が 大 幅 に 縮 小 し て い る ( 表 11)。また、アイスランドでは、対外債務の大半が短期債務だったが、 東アジア各国の短期債務の比率は、韓国 43.1%、シンガポール 32.6 %タイ 30.6%と、この 3 カ国はやや高いが、インドネシア 17.7%、 マレーシア 23.9%、フィリピン 10.4%と低いレベルである11。対外借 入の引き揚げという事態が起きても逃げ足の速いのは短期債務であ り、その比率が小さければ影響は限定される。また、外貨準備が潤 沢 で あ れ ば 、 為 替 レ ー ト の 急 落 に 対 し 介 入 す る 能 力 が 大 き い 。 IMF によると、危機的な状況となった中東欧諸国、旧ソ連諸国は外貨準 備が対外債務額以下の国が多かった、東アジア諸国では対外債務が 外貨準備を上回った国はなかった。東アジア各国は、通貨危機以降 対外債務を慎重に管理し、危機に対する抵抗力を強化してきたこと

11

が示されている。 表 11 外貨準備に対する対外債務比率 (単位:%) 1997年 2006年 韓国 671.3% 108.8% インドネシア 783.4% 307.5% マレーシア 225.9% 63.9% フィリピン 578.2% 262.6% シンガポール 19.3% 230.1% タイ 407.9% 82.5% (出所)アジア開発銀行資料により作成。 対外借入に慎重になってきたことに加え、各国の外貨準備額が数 倍に増加している(表 12)。東アジア各国は、通貨危機の際、外貨準 備 が 小 規 模 な た め 為 替 急 落 に 市 場 介 入 に よ り 対 抗 で き な か っ た た め、外貨準備を積み増してきた。最も積み増し額が大きかった韓国 の外貨準備は 1997 年の 204 億ドルから、2007 年には 2622 億ドルに 12.9 倍の規模に拡大している。これら 6 カ国を合計すると、1997 年 の外貨準備は 1657 億 5200 万ドルだったが、2007 年には 7043 億 9600 万ドルと 4.2 倍となっている。 表 12 外貨準備額の推移 (単位:100 万ドル) 1995 1996 1997 2005 2006 2007 韓国 32,712 34,073 20,405 210,391 238,956 262,224 インドネシア 14,787 19,281 17,396 34,731 42,588 56,925 マレーシア 23,899 27,130 20,899 69,917 82,194 101,084 フィリピン 7,799 11,773 8,769 18,494 22,967 33,751 シンガポール 68,816 76,964 71,390 116,172 136,260 162,957 タイ 36,945 38,645 26,893 52,065 66,985 87,455

外貨準備が増加した背景には、これら諸国が経常収支赤字国から 黒字国に転換したことがある(表 13)。アジア通貨危機時にはシンガ ポールを除き、経常収支は赤字であり、特にタイは経常収支赤字額 が GDP 比で 7.9%(1995 年、1996 年)に達していた。各国とも経済 危機による輸入の急減により 1998 年には経常収支が黒字に転換し、 その後は年により変動はあるものの、黒字基調となっている。金融 収支はマレーシアやインドネシアでは赤字の年が多かったが、韓国 では黒字が続き、その結果、外貨準備が毎年増加して行った。金融 収支の黒字は、直接投資、株式投資などポートフォリオ投資、銀行 借入などその他投資の流入が大きかったためである。 表 13 経常収支の対 GDP 比 (単位:%) 1995 1996 1997 2006 2007 韓国 -1.7 -4.1 -1.6 0.6 0.6 インドネシア -3.2 -3.4 -2.3 3.0 2.5 マレーシア -8.6 -3.3 -4.4 16.3 15.5 フィリピン -4.4 -4.8 -5.3 4.5 4.4 シンガポール 17.1 15 15.5 21.8 24.3 タイ -7.9 -7.9 -2.1 1.1 6.1

(出所) Asia Development Bank (2007) Key Indicators 2007.

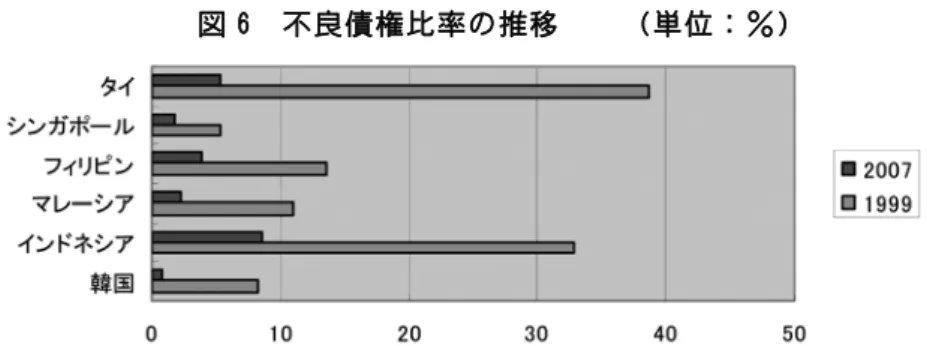

第 2 節でみたように、東アジア各国の銀行がサブプライムローン 担保証券への投資に慎重であり、損失額が小さかったことも大きな 理由である。その理由は、これら諸国の金融部門が 1997 年のアジア 通貨危機で大きな打撃を被り金融部門の改革が行われ民間銀行が経 営の健全化に努めたことと海外のリスク商品への投資だったことで ある。経営が悪化した銀行に対する公的資金注入、破綻銀行の国有 化と売却や銀行の合併などによる再編、不良債権買取機関の設立に よる不良債権の処理と債務再編、銀行の自己資本比率の引上げなど

の金融改革が韓国と ASEAN 主要国で実施された。その結果、不良債 権比率は大幅に低下している(図 6)。

図 6 不良債権比率の推移 (単位:%)

(出所) Asian Development Bank (2009) Asian Development Outlook 2009.

アジア主要国は、1997 年のアジア通貨危機以降、金融部門改革を 進めるとともに対外借り入れに慎重になるともに外貨準備を積み増 ししてきた。海外から大量に流入した民間短期資金がタイのバブル 崩壊を契機に一挙に海外に流出し、外貨準備の不足から自国通貨を 防衛出来ず通貨が暴落したアジア通貨危機の教訓を活かしていると 評価できる。 経済運営も海外から資金を積極的に導入し積極的な投資と消費を 行い、高い経済成長率を実現するのではなく、タイの「足るを知る 経済」のように身の丈に合わせた堅実な成長を目指している国が多 い。タイでは通貨危機を挟んで経済成長率は 9%前後から 5-6%前 後に低下している。

六 おわりに~展望と課題

韓国と ASEAN 主要国では、世界金融危機による金融部門への直接 的な影響は軽微だったが、輸出の急減、株価の低迷により実体経済に大きな影響が出ている。輸出、製造業生産指数などの主要指標の 動きからは 2009 年第 1 四半期に底入れをしている兆候がうかがえる。 先進国経済は 2009 年第 2 四半期から悪化のペースが緩やかになり、 前月比で指標が改善されており、中国経済は 2009 年第 2 四半期は前 年 度 同 期 比 7.9%の成長を記録するなど回復基調が明らかになって いる。韓国、ASEAN の経済は、2009 年の後半に緩やかに回復に向か い、2009 年の成長率は低いものの、2010 年は 3-5%の成長を達成す ると思われる。 回復に向かいつつあるが、東アジア各国はいくつかの課題に直面 している。まず、保護主義的な措置を採用しないことである。保護 主義的な措置は、世界貿易をさらに縮小させることにより実体経済 への影響を深刻化させ、経済回復を遅らせる。世界金融危機発生後、 多くはないものの保護主義的な措置が実施されている。今回とりあ げた国では、インドネシアで電気電子製品 529 品目に輸入業者登録 義務化と輸入港を制限、鉄鋼製品の強制規格を導入、政府調達で国 産品を最大化、石油化学製品、鉄鋼、電子部品などの関税引上げな どの措置が発表され、マレーシアでは鉄鋼製品についてマレーシア 規格あるいは国際規格への適合を要求する措置が導入された。タイ でも鉱業品規格認証に関し手続きが厳格化することが発表されてい る12。保護主義的な措置をこれ以上拡大せず、すでに導入された措置 を見直していくことが必要である。1997 年のアジア通貨危機の際に は、ASEAN は首脳会議で「大胆な措置」を採用し、AFTA(ASEAN 自由貿易地域)の加速など自由化を進め、韓国も危機からの回復に 向けて規制緩和、自由化を推進した歴史がある。東アジアの協力の 枠組みで保護主義への傾斜を防止すべきであろう。

12 日本貿易振興機構など各種資料による。

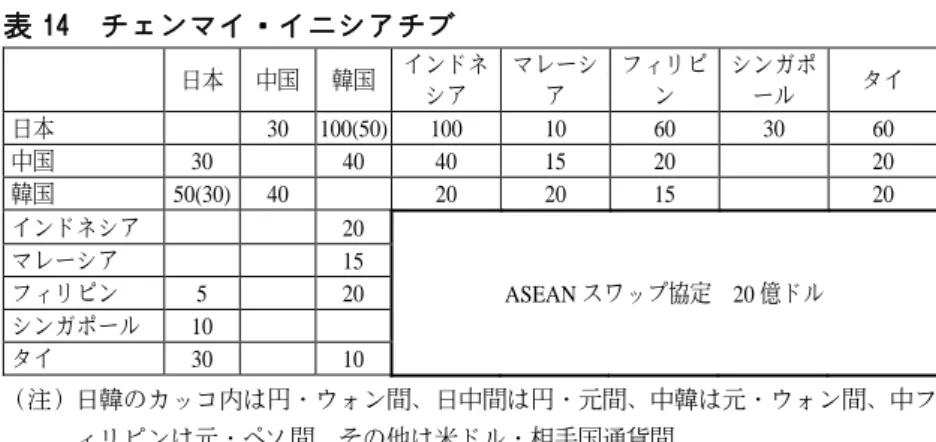

次に米国市場に依存し輸出を拡大する成長パターンの維持が難し くなったことが指摘できる。米国市場への依存度は低下してきてい るが、依然として大きく、中国経由の米国への最終製品輸出を含め ると依存度はさらに高くなる。特に米国の住宅バブルが起きてから は、ホーム・エクイティ・ローンが消費を牽引していた。米国では 危機発生後、貯蓄率が高まり、経常収支赤字が縮小している。米国 頼みの輸出依存から内需主導に成長パターンを変えていくことが課 題となっている。韓国、ASEAN とも 1 カ国だけでは市場は大きくは なく、内需にも限界がある。そのため、ASEAN 域内さらに東アジア 域内を米国に代わる 1 つの市場とする必要がある。それには、AFTA を完成させるとともに東アジア FTA を実現させて行くことが急務と なろう。東アジア FTA は自由化率が高く、参加国・地域の多い開か れた FTA とすべきである。同時に WTO のドーハ開発アジェンダ交 渉も進めるべきであろう。 世界的な流動性過剰が続いているため、金融危機あるいは通貨危 機が将来もどこかで起きる可能性は否定できない。外貨流動性危機 に対しては、2000 年 5 月に合意されたチェンマイ・イニシアチブと いう 2 国間の通貨スワップ枠組みがある(表 14)。現在の合計額は 900 億ドルであり、2009 年 4 月には 1200 億ドルにさらに拡大するこ とが合意された。今回の危機では、韓国が米国、日本、中国と 300 億ドルの通貨スワップ協定を締結したことからもチャンマイ・イニ シアチブをさらに拡充し、マルチ化などにより実効性の高い協定に 改革して行く必要がある。

表 14 チェンマイ・イニシアチブ 日本 中国 韓国 インドネ シア マレーシ ア フィリピ ン シンガポ ール タイ 日本 30 100(50) 100 10 60 30 60 中国 30 40 40 15 20 20 韓国 50(30) 40 20 20 15 20 インドネシア 20 マレーシア 15 フィリピン 5 20 ASEAN スワップ協定 20 億ドル シンガポール 10 タイ 30 10 (注)日韓のカッコ内は円・ウォン間、日中間は円・元間、中韓は元・ウォン間、中フ ィリピンは元・ペソ間、その他は米ドル・相手国通貨間。 (出所)財務省 HP、チェンマイ・イニシアチブ。 〈参考文献〉

Asian Development Bank (2009), Asian Development Outlook 2009. Asian Development Bank (2007), Key Indicators 2007.

International Monetary Fund (2007), International Financial Statistics, 2007. International Monetary Fund (2009), International Financial Statistics, May 2009.

小松正昭(2009)「サブプライム・ローン問題下のインドネシア経済」『アジ研ワールド ・トレンド』アジア経済研究所、2009 年 7 月号。 日本経済新聞社(2009)「実録 世界金融危機」日本経済新聞出版社。 日本総合研究所「アジア・マンスリー」2009 年 8 月号。 日本貿易振興機構(2009)「米国発世界金融危機」日本貿易振興機構。 財務省 (http://mof.go.jp/kokkin/index/changmai.htm)。 (寄稿:2009 年 7 月 20 日、審査:2009 年 8 月 10 日、採用:2009 年 8 月 18 日)