社會網路與貨幣政策: 兼論「權衡」與「法則」 - 政大學術集成

78

0

0

全文

(2) 謝詞. 僅以本篇論文獻給我的父母,陪我一路走來的同學與朋友,以及用心教導我的師 長們。我由衷地感謝你們,你們的支持與鼓勵,成為我求學路上重要的推手,在 此致上十二萬分的敬意。最後,我想祝福那些曾經幫助過我的人,希望你們在未 來都能幸福快樂。. 立. 政 治 大. 溫明昌 2012 年夏. ‧ 國. 學. 國立政治大學經濟系. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i. i n U. v.

(3) 摘要 本 文 建 構 代 理 人 基 之 社 會 網 路 新 凱 因 動 態 隨 機 一 般 均 衡 模 型 (Social Network-Based DSGE model),並分別使用權衡性門檻型泰勒法則與一般線型泰 勒法則作為代理人基之社會網路新凱因斯動態一般均衡模型中的貨幣政策方程 式,模擬產出缺口、通貨膨脹、利率等總體經濟變數資料,接著利用模擬資料, 探討不同網路結構對產出缺口、通貨膨脹等總體經濟變數的影響,同時比較權衡 性貨幣政策與法則性貨幣政策穩定經濟的有效性。 透過產出缺口與通貨膨脹的波動性分析,本研究發現某些特定社會網路結構. 政 治 大 (Fully)的結構下,通貨膨脹與產出缺口的波動度明顯低於其他結構,而無標度網 立 的影響力大於貨幣政策的影響力,決定了經濟變數的波動程度。在完全連結網路. ‧ 國. 學. 路(Scalefree)的結構會使產出與通膨的波動程度最大。經過驗證,本研究發現群 聚度大、平均路徑短的網路結構內節點之間資訊流通速度較快,對穩定經濟有正. ‧. 面助益;相反的,由於無標度網路強大的中心性,使該網路內指標性節點對其餘 節點具有龐大影響力,增加節點內決策的不確定性,連帶造成經濟的大幅波動。. Nat. sit. y. 另外,在相同的網路結構下比較權衡與法則貨幣政策,研究結果指出權衡性政策. al. er. io. 會造成較大的產出缺口波動,但對抑制通貨膨脹波動的效果較佳;相對的,法則. v. n. 性政策對產出缺口的穩定效果較好,但卻無法兼顧通貨膨脹的波動性。. Ch. engchi. i n U. 關鍵詞: 社會網路、互動、新凱因斯動態隨機一般均衡模型、貨幣政策、 權衡與法則、產出缺口、通貨膨脹、波動性. ii.

(4) Abstract We construct an agent-based New Keynesian DSGE model (Dynamic Stochastic General Equilibrium) with different social network structures to investigate the effects of the rule and discretion monetary policy. According to our simulation results, we find the economic stability depends on the specific social network structure rather than the monetary policy basis like rule and discretion. Generally speaking, the more average path length (the less average clustering coefficient) the network structure is, the more economic fluctuation would be. Also, the results show that scalefree network will lead the most dramatic economic fluctuations. These results are ascribed to scale -free’s high centrality. However, if the social network structure is too complicate to control, the central banker can only manipulate the monetary policy to stabilize the economy. With different policy basis, we find the rule monetary policy will lead less output gap volatility.. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. Keywords: Social Network、Interaction、DSGE model、Monetary policy、Rule versus Discretion、Output gap、Inflation、Volatility. iii.

(5) 目錄 摘要................................................................................................................................. i Chapter 1 緒論 ............................................................................................................ 1 Chapter 2 文獻回顧 .................................................................................................... 5. 2.2. 社會網路與總體經濟................................................................................... 5 2.1.1. 社會網路簡介.................................................................................... 5. 2.1.2. 社會網路與經濟學............................................................................ 6. 2.1.3. 新凱因斯動態隨機一般均衡模型.................................................... 6. 治 政 大 法則論................................................................................................ 9 立 權衡論................................................................................................ 9. 貨幣政策論證-權衡與法則 ......................................................................... 8 2.2.1 2.2.2. 學. ‧ 國. 2.1. Chapter 3 模型介紹 .................................................................................................. 11 社會網路..................................................................................................... 11. 3.1.2. 網路結構拓樸(Network Topologies) .............................................. 11. 3.1.3. 網路結構統計指標.......................................................................... 17. y. sit. io. 代理人基新凱因斯動態隨機一般均衡模型(DSGE) ............................... 21. al. v i n 3.2.1 模型介紹.......................................................................................... 21 Ch engchi U 易行模型(Ising Model) ......................................................................... 25 n. 3.3. 網路結構定義.................................................................................. 11. Nat. 3.2. ‧. 3.1.1. er. 3.1. 3.3.1. 模型簡介.......................................................................................... 25. 3.3.2. 模型應用.......................................................................................... 26. Chapter 4 實驗設計 .................................................................................................. 29 4.1. 模擬變數資料............................................................................................. 29. 4.2. 資料統計分析............................................................................................. 31. Chapter 5 實驗結果 .................................................................................................. 32 5.1 資料處理....................................................................................................... 32 5.2. 討論-不同網路結構之下的波動性差異 ................................................... 36 5.2.1. 網路特徵性分析.............................................................................. 39 iv.

(6) 5.3. 5.2.2. 進階討論(一) : 完全聯結網(Fully) ................................................ 41. 5.2.3. 進階討論(二) : 無標度網路(Scalefree) ......................................... 45. 5.2.4. 迴歸分析.......................................................................................... 46. 5.2.5. 最佳策略選擇.................................................................................. 47. 5.2.6. 改變網路結構的可行性.................................................................. 49. 討論-不同貨幣政策選擇下的波動性差異 ............................................... 49. Chapter 6 結論 .......................................................................................................... 56 6.1. 網路結構與總體經濟................................................................................. 56. 6.2. 單一網路結構下的政策選擇..................................................................... 57. 政 治 大 附錄.............................................................................................................................. 65 立 參考文獻...................................................................................................................... 59. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. v. i n U. v.

(7) 表目錄 表 3.1. 社會網路統計指標........................................................................................ 20. 表 4.1. 權衡式門檻模型貨幣政策(政策 A) ............................................................. 29. 表 4.2. 固定施政目標的法則式貨幣政策(政策 B) ................................................. 30. 表 5.1. 產出缺口之平均變異數................................................................................ 34. 表 5.2. 通貨膨脹之平均變異數................................................................................ 35. 表 5.3. 利率之平均變異數........................................................................................ 36. 表 5.4. 波動性排序比較( λ = 0.1 ) ............................................................................ 37. 表 5.6. 新建構網路結構之統計指標........................................................................ 40. 學. 表 5.7. 政 治 大 網路結構特徵分析........................................................................................ 40 立 不同 λ 下的波動性排序比較 ........................................................................ 38. ‧ 國. 表 5.5. 特殊網路波動性比較.................................................................................... 41. 表 5.9. 產出缺口偏離百分比 (%)............................................................................ 42. 表 5.10. 通膨缺口偏離百分比 (%).......................................................................... 43. 表 5.11. 網路結構特徵分析 ...................................................................................... 43. 表 5.12. 權衡政策之迴歸分析.................................................................................. 46. 表 5.13. 法則政策之迴歸分析.................................................................................. 46. y. sit. er. io. al. v i n Ch 降低產出波動的最佳與最差組合.............................................................. 48 engchi U n. 表 5.15. Nat. 表 5.14. ‧. 表 5.8. 降低通膨波動的最佳與最差組合.............................................................. 48. 表 5.16. 同時降低產出波動與通膨波動的最佳與最差組合.................................. 48. 表 5.17. 貨幣政策波動性比較-環狀網路(Circle) .................................................... 51. 表 5.18. 貨幣政策波動性比較-小世界 05(SW05)................................................... 52. 表 5.19. 貨幣政策波動性比較-隨機網路(Random) ................................................ 52. 表 5.20. 貨幣政策波動性比較-小世界 03(SW03)................................................... 52. 表 5.21. 貨幣政策波動性比較-無標度網路(Scalefree) ........................................... 53. 表 5.22. 貨幣政策波動性比較-小世界 01(SW01)................................................... 53. 表 5.23. 貨幣政策波動性比較-小世界 07(SW07)................................................... 53 vi.

(8) 表 5.24. 貨幣政策波動性比較-小世界 09(SW09)................................................... 54. 表 5.25. 貨幣政策波動性比較-規則網路(Regular) ................................................. 54. 表 5.26. 貨幣政策波動性比較-完全聯結網路(Fully) ............................................. 54. 表 5.27. 不同貨幣政策與變數波動性的關係.......................................................... 55. 附表 1. 網路結構與不同貨幣政策組合之平均波動計算( λ = 0.1 ) ....................... 65. 附表 2. 網路結構與不同貨幣政策組合之平均波動計算( λ = 0.3 ) ....................... 66. 附表 3. 網路結構與不同貨幣政策組合之平均波動計算( λ = 0.5 ) ....................... 66. 附表 4. 網路結構與不同貨幣政策組合之平均波動計算( λ = 0.7 ) ....................... 67. 附表 5. 網路結構與不同貨幣政策組合之平均波動計算( λ = 0.9 ) ....................... 67. 附表 6. 迴歸分析樣本之網路結構特徵統計量....................................................... 68. 附表 7. 迴歸樣本之總體變數平均波動度計算....................................................... 69. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. vii. i n U. v.

(9) 圖目錄 圖 2.1. 社會網路圖...................................................................................................... 5. 圖 3.1. Fully Connected Network .............................................................................. 12. 圖 3.2. Circle Network ............................................................................................... 12. 圖 3.3. Regular Network ............................................................................................ 14. 圖 3.4. Small-World Network: p=0.1......................................................................... 14. 圖 3.5. Random Network: p=1................................................................................... 15. 圖 3.6. ScaleFree Network ......................................................................................... 15. 圖 5.1. 產出缺口時間趨勢圖.................................................................................... 32. 利率時間趨勢圖............................................................................................ 33. 學. ‧. io. sit. y. Nat. n. al. er. 圖 5.3. ‧ 國. 圖 5.2. 政 治 大 通貨膨脹時間趨勢圖.................................................................................... 33 立. Ch. engchi. viii. i n U. v.

(10) Chapter 1 緒論 真實社會中,個體的決策行為與其連結與互動程度息息相關。過去,在資訊 傳播與交通技術落後的年代,人與人之間往來的機會並不多,個體之選擇行為受 其他個體影響的可能性較小。現今,處於科技發達的數位時代,人與人之間的互 動頻繁,為個體的最終決策增添了許多不確定性。究竟,互動性在個體行為選擇 中扮演了什麼腳色?利用學理模型來解釋,社會網路是一個很好的思考方向。 社會網路廣泛存在於世界上的每一個角落,由許多節點與連線組成,無形中隱含. 治 政 大 連線與其他節點展開互動,傳遞各式各樣的訊息,形成複雜的網路結構圖形。因 立 為社會網路中的節點具有相互影響,相互依存的性質,所以透過網路結構分析,. 了互動的概念。簡單來說,社會網路中的節點就是現今的社會大眾,各節點透過. ‧ 國. 學. 研究者可以檢驗網路中資料訊息的傳遞模式,探討網路結構內各節點的互動關係。 至今,社會網路之互動分析已被應用至眾多領域,如疾病傳播,經貿網路、交易. ‧. 選擇、工作機會、人民的投票選擇等,成為一項熱門研究。舉例,若相關單位想. sit. y. Nat. 要了解金融危機或傳染病的傳播方式,網路技術就是一個很好的分析與研究途徑。. al. n. 會出現什麼樣的火花?. er. io. 從經濟學的領域出發,本研究好奇的是,當社會網路之分析技術與經濟學結合,. Ch. engchi. i n U. v. 過去文獻曾經闡述網路結構與經濟學的關係,但截至目前為止,能同時涵蓋 社會網路與總體經濟兩大領域的文獻並不多。為了同時研究社會網路與總體經濟 議題,本文以代理人基經濟學(Agent Based Model)的角度出發,以代理人基經濟 模型中的行為選擇機制模擬社會上不同個體的決策選擇與互動過程,將社會網路 的互動概念加入總體經濟模型,建構出具有代理人基網路特色的總體分析工具; 有了跨領域的整合模型,本文將熱門的網路結構分析技術應用於總體模型中的貨 幣議題,試著尋找隱藏於社會網路與貨幣政策之間的脈絡。 參照以上架構,本文之研究方向有二: 其一,討論不同網路結構對總體經濟 的影響。隱藏在總體經濟模型內的網路結構,是否會影響貨幣政策的執行效果? 有沒有特定的網路結構能夠穩定經濟情況,抑或加劇經濟波動?以上結果是否與 1.

(11) 網路結構的特徵性有關?未來,是否有機會利用網路技術解決實質經濟問題?其二, 在特定的網路結構中,探討權衡與法則貨幣政策對經濟的穩定效果。適當的貨幣 政策可穩定經濟情況,進而刺激經濟成長;相反的,錯估之下執行不良的貨幣政 策,往往為長期經濟衰退埋下致命的禍根。因此,貨幣政策的選擇成為總體經濟 學家與中央銀行共同關心的重要議題。早年的文獻將法則政策奉為圭臬,認為貨 幣政策的時間落後性很長,執行權衡式政策最後只會讓經濟情況更不穩定。但, 近期許多學者利用門檻型泰勒法則作為貨幣政策的實證依據,他們認為,為了因 應日趨複雜的經濟金融衝擊,央行可能採用權衡性的貨幣政策,依循景氣循環或 其他政治經濟因素改變政策方針。因此,本文延續權衡與法則的論證,以穩定產 出缺口與通貨膨脹為前題,在分別載入不同網路結構的總體模型下重新檢視貨幣 政策選擇與經濟穩定的關係。. 立. 政 治 大. ‧ 國. 學. 往下,本文利用代理人基社會網路之新凱因斯動態隨機一般均衡模型作為中 央銀行之貨幣政策操作工具,以原始線性泰勒法則代表法則性貨幣政策,另以非. ‧. 線性門檻型泰勒法則作為權衡性的政策代表,在不同貨幣模型選擇下分別載入十 組網路結構,利用程式依序模擬總體經濟變數資料,再針對模擬資料分別計算通. y. Nat. sit. 貨膨脹與產出缺口的變數波動性,做為兩階段分析的比較基礎。第一階段分析著. n. al. er. io. 重於社會網路。透過總體變數之波動性分析,可以了解不同網路結構對總體經濟. i n U. v. 波動的差異化影響。有了初步估計結果,本研究參考網路結構之統計指標,進一. Ch. engchi. 步歸納某些網路結構的特徵與結構性特色,推測網路結構影響經濟波動的真實原 因,並找出有助於經濟穩定的網路結構與貨幣政策組合。第二階段為不同貨幣政 策的效度分析,在相同的網路結構下討論權衡與法則孰優的議題,試著找出各網 路結構下穩定經濟的最佳選擇。 為何選用新凱因斯動態隨機一般均衡模型作為社會網路與貨幣政策的分析 模型?關鍵理由有二。其一,新凱因斯動態隨機一般均衡模型近年來為各國央行 廣泛運用,成為貨幣政策的主要操作工具,是具有說服力的總體模型。透過模型 中泰勒法則的結構或參數調整,本研究可建構出兩組代理人基之新凱因斯貨幣模 型,模擬權衡與法則貨幣政策下的總體資料。其二,改良後的代理人基新凱因斯 2.

(12) 動態隨機一般均衡模型具有異質性預期與個體互動的特色,可以同時表現網路互 動與貨幣政策的內涵。模型修正的開始可追溯於幾年前的金融危機。金融海嘯發 生後,新凱因斯動態隨機模型的估計能力開始受到質疑,因此許多學者重新以代 理人基經濟學的角度出發,改變原先過於完美的模型假設,試著提升模型對總體 經濟的解釋能力。有別於傳統經濟學理論,代理人基經濟模型考慮非理性預期的 情況,強調個體異質性的行為選擇與預期,重視代理人之間行為的學習適應與互 動過程,是具有獨到特色與解釋能力的經濟理論。 正因網路結構與節點之間的互動概念與代理人基經濟學欲探討之個體行為 選擇的邏輯非常相似,所以本文利用易行模型(Ising model)內含的互動機制,載 入不同的社會網路結構,模擬個體決策時彼此交互影響的情形,改良新凱因斯動. 政 治 大. 態隨機一般均衡模型的部分假設,使其成為涵蓋異質性預期與代理人互動機制的. 立. 貨幣模型。結合以上理由,本文以代理人基社會網路新凱因斯動態隨機一般均衡. ‧ 國. 學. 模型作為模擬實驗的參考依據。. ‧. 完成模型設置與資料模擬後,緊接而至的是貨幣政策效果之分析討論,這也 是本文的核心所在。如何定義貨幣政策的衡量標準?早年,貨幣當局將貨幣政策. y. Nat. sit. 制定的重點圍繞在通貨膨脹,是否能有效降低通貨膨脹,成為貨幣政策優劣的一. n. al. er. io. 個重要判斷基準。Rogoff (1985)、Lohmann (1992)、Waller (1992)等認為雇用保守. i n U. v. 之央行總裁或建立制度加深央行決策之獨立性,可降低通貨膨脹之傾向。1Persson. Ch. engchi. and Tabellini (1993),Walsh (1995)提出對授權之央行總裁簽訂契約薪資的作法, 以消除通貨膨脹的傾向。但,在總體經濟中,通膨與產出在常存在負向的抵換關 係;在頻繁的國際衝擊下,若央行一味追求通貨膨脹的穩定,將可能付出產出大 幅震盪的代價。 觀察近年來的國際趨勢,各國央行在制訂貨幣政策時,其策略不單只是降低 通貨膨脹,同時也將焦點放在維持實體經濟的穩定性,例如穩定產出缺口以及協 助經濟發展等(Svensson, 1998, 2000, 2009; Svensson and Woodford, 2005)。因此, 對於央行貨幣政策的效果評鑑,研究者必需同時考慮通膨及實體經濟的穩定性,. 1. Alesina and Summer(1993),Chkierman(1992)也認為,若央行有強大的獨立性,可以有效降低通. 貨膨脹的範圍。 3.

(13) 才能顯示貨幣政策的內涵。除此之外,CGG DSGE 模型(Clarida, Gali and Gertler, 1999)與 Woodford (2003)也提到,在考慮福利極大化下(極小化產出缺口與通貨膨 脹的波動性),產出缺口與通貨膨脹的穩定性可作為貨幣政策的分析指標。有鑑 於此,本文將穩定經濟的目標變數設定為產出缺口以及通貨膨脹,並將目標變數 的波動大小作為穩定經濟的衡量標準。 往下,第二章為文獻回顧,先介紹網路結構與總體經濟的關係,再說明權衡 或法則貨幣政策對經濟體系的影響。第三章為模型設定,先介紹社會網路的定義 與應用概念,接著描述代理人基社會網路之新凱因斯動態隨機一般均衡模型的建 構過程。透過泰勒法則的調整,本文建構出不同貨幣政策之代理人基社會網路新. 政 治 大 分析方法。第五章為實驗模擬結果,本文分別就不同網路結構與不同貨幣政策切 立. 凱因斯動態隨機一般均衡模型。第四章為實驗設計,介紹參數設定及後續的資料. ‧ 國. 學. 入,透過波動性分析,先將焦點鎖定於社會網路之結構性特徵,勾勒網路結構對 總體經濟的特殊影響;接著將重心轉回政策面,於眾多網路結構與貨幣政策組合. ‧. 中,找出相對使通貨膨脹與產出波動性較低的策略,最後比較權衡與法則的利弊。 第六章為結論。. n. er. io. sit. y. Nat. al. Ch. engchi. 4. i n U. v.

(14) Chapter 2 文獻回顧 2.1 社會網路與總體經濟 社會網路簡介. 2.1.1. 社會網路由許多節點與連線組成,節點通常指個人或組織,而連線代表各種 社會關係的串聯;從偶然相識的泛泛之交,到緊密結合的家庭關係,人們透過網 路結構連結彼此,不斷的傳遞著價值觀、個人理想、金融交流、友誼、血緣關係、 衝突、貿易等眾多行為訊息。簡單來說,社會網路就像一張地圖,地圖中許多節. 政 治 大. 點相互連結與依存,交織出複雜的網路結構(見圖 2.1)。近數十年來,社會網路. 立. 成為一項熱門的研究,透過網路結構分析,研究者可以檢驗各種資料訊息的傳遞. ‧ 國. 學. 模式,如疾病傳播,經貿網路、交易選擇、工作機會、人民投票選擇等;至今, 社會網路研究被應用至眾多領域,在高度科技、資訊傳播快速的經濟社會中扮演. ‧. io. sit. y. Nat. n. al. er. 了重要腳色。. Ch. engchi. 圖 2.1. i n U. 社會網路圖. 5. v.

(15) 社會網路與經濟學. 2.1.2. 社會網路與經濟學的關係,最早可追溯至十八世紀。1758 年,Quesnay's Tableau Economique 首先利用網路結構(network)與經濟體系做連結,利用網路結 構一詞描繪經濟體系中資金循環流動(circular flow of funds)的情況。Wassily Leontief (1905-1999)在 1950 年代(Leontief, 1951)以Quesnay為基礎,提出著名的 投入產出分析法(input-output analysis)。緊接著,Richard Stone (1913-1991)一般化 投 入 產 出 分 析 法 的 內 容 , 編 制 出 社 會 會 計 矩 陣 (social accounting matrices)(Stone,1961)。這一系列的發展,成為可計算一般均衡分析的基礎 2。這 些早年的代表性研究文獻,不僅反映出經濟體系內各參與者之間的互動與相依情 況,同時也將網路研究的思考範疇延伸至經濟領域,在往後結合社會網路與總體. 政 治 大. 經濟之研究中扮演承先啟後的腳色。. 立. 近期,Chen et al., (2012)利用大型總體經濟模型中的新凱因斯動態隨機一般. ‧ 國. 學. 均衡模型為基礎,建立涵蓋代理人基與社會網路特色的新凱因斯隨機一般均衡模 型,在模型中模擬代理人互動的過程,成功示範結合社會網路與總體經濟的研究. ‧. 方法。為了進一步研究網路結構與總體經濟中貨幣政策的關係,本文參照 Chen et. y. Nat. al., (2012)的模型架構,同樣以資料模擬的方式進行研究。以下介紹新凱因斯動. n. al. er. io. 2.1.3. sit. 態隨機一般均衡模型的演進,以及選用該總體模型搭配社會網路研究的理由。 新凱因斯動態隨機一般均衡模型. Ch. engchi. i n U. v. 新凱因斯動態隨機一般均衡模型(Dynamic Stochastic General Equilibrium, DSGE),又稱新古典綜合(New Neoclassical Synthesis)或最適化新凱因斯模型 (optimization-based New Keynesian),源起於 Kydland and Prescott (1982)的實質 景氣循環理論(real business cycle, RBC)。實質景氣循環模型導入個體實證參數來 模擬總體經濟狀況,著重最適化決策和理性預期,成為新凱因斯動態隨機模型的 核心架構。新凱因斯動態隨機模型模型涵蓋了壟斷性競爭市場(monopolistic competition),名目價格與工資僵固性(nominal rigidity) ,結合了古典學派之長期 貨 幣 中 立 性 理 論 與 凱 因 斯 學 派 貨 幣 政 策 短 期 非 中 立 的 實 質 效 果 (short run. 2. 可計算一般均衡分析(computable general equilibrium analysis)是一種建構於個體基礎之上的總. 體經濟模型,首創於 Herbert Scarf (1973)。 6.

(16) non-neutrality of monetary policy),為總體經濟模型提供了堅實的理論基礎。近年 來,該模型受到學術界與各國央行的廣泛運用,成為貨幣政策分析與經濟預測的 主要工具之一。 但,由於模型對經濟個體的行為施加了嚴格的限制,因此新凱因斯動態隨機 模型的假設不僅成為該派學者面臨的主要問題(如代表性個人的同質性與過於完 美的理性預期),也成為總體計量領域最具有爭議的部分。2007 年第三季,美國 爆發次貸危機,緊接著擴散到全球,造成世界各國陷入景氣衰退的陰影,這樣的 衝擊是經濟學家始料未及的;因此,無法預測甚至解釋這次危機的新凱因斯動態 隨機模型受到多方責難。許多學者認為,該模型中過於強大的理論假設,使模型. 政 治 大 Colander, 2010; Solow, 2010; 立Velupillai, 2011)。. 設定偏離了真實世界的情況,成為預測失敗的原因之一。(Colander et al., 2008;. ‧ 國. 學. 為了修正模型現況,使其更加接近真實世界,近年部分學者在傳統凱因斯動 態隨機一般均衡模型的框架之下,加入原始模型忽略的「有限理性」(bounded. ‧. rationality)與「異質性」(heterogeneity),改良新凱因斯動態隨機一般均衡模型 (Orphanides and Williams, 2007; Branch and McGough, 2009; Milani, 2009;Chen. y. Nat. sit. and Kulthanavit, 2010)。另一部分的學者跳脫傳統框架,將適應性系統(adaptive. n. al. er. io. belief system, ABS)帶入新凱因斯動態隨機一般均衡模型,重新建構具代理人基特. i n U. v. 色的新凱因斯動態隨機模型(Bask, 2007; De Grauwe, 2010a, 2010b; Assenza et al.,. Ch. engchi. 2011; and Lengnick and Wohltmann, 2010)。. 值得一提的是De Grauwe (2010)的文章。De Grauwe改良傳統的新凱因動態隨 機一般均衡模型,利用著名的波茲曼分配加入代理人基的特色(performance-based Boltzmann-Gibbs machine, Brock and Hommes 1997, 1998),模擬個體決策的記憶 學習機制,以有限理性下的異質性預期(two-type agent-based model)取代原模型理 性 預 期 的 概 念 , 從 介 觀 (mesoscopic) 的 角 度 描 繪 模 型 中 代 理 人 的 互 動 情 形 (interactions)。該文獻在後續結合代理人互動與總體經濟模型的研究中扮演了承 先啟後的腳色。Chen et al., (2012)參考De Grauwe (2010),利用Ernst Ising於 1924. 7.

(17) 提出的易行模型(Ising model)代替波茲曼分配 3,以微觀(microscopic)的角度描繪 社會網路結構下代理人的互動機制,進一步創造具代理人基特色的社會網路新凱 因動態隨機一般均衡模型,探討網路結構中代理人之間的互動關係與決策選擇。 以上為新凱因斯動態隨機一般均衡模型的演進與修正。修正後的新模型(見 Chen and Chang , 2012)除了原有的貨幣政策分析功能,還可搭載各式各樣的網 路結構,同時具備有限理性、異質性與代理人互動的特色,成為結合社會網路與 總體經濟的研究工具。因此,本文沿用 Chen et al., (2012)的模型,利用資料模擬, 嘗試研究不同社會網路結構對總體經濟的影響,以及各種網路結構下不同貨幣政 策的有效性差異。關於不同貨幣政策的議題與文獻探討,將於下一節詳述。. 立. 政 治 大. 2.2 貨幣政策論證-權衡與法則. ‧ 國. 學. 本研究將第二階段的分析著重於政策議題,在涵蓋代理人基社會網路模型架. ‧. 構下討論權衡與法則政策的有效性。在討論政策選擇之前,本文先對權衡與法則 的定義加以說明。法則式政策(rule)是指,施政當局依照一套簡單的、事先設計. Nat. sit. y. 的原則或定律來實施貨幣政策,不論經濟情況如何改變,政策當局均遵循該套施. al. er. io. 政準則;所謂權衡式貨幣政策(discretion)是指,即使施政當局已擬定未來之施政. v i n Ch 1936)。根據以上定義,若政策當局採用法則式政策, engchi U. n. 方針與經濟目標,施政者還是會依據未來不同經濟情勢來調整貨幣政策,以期更 有利的經濟情況(Simons,. 人民會選擇相信其事先設計或公告的準則;若執政者採用權衡式政策,人們可能 會對施政當局公布的準則產生質疑,進而導致經濟波動的發生。對政策定義有所 了解後,緊接而至的是權衡與法則的論證。權衡與法則的爭論源起自經濟大蕭條. 時代,早年,凱因斯學派認為貨幣學派主張的貨幣乘數極不穩定,即使央行控制 了強力貨幣,也無力精確控制貨幣供給,所以應採權衡性政策;而貨幣學派認為, 由於貨幣政策的時間落後期很長,且變異性大,因此採取權衡政策會使經濟體系 3. 波茲曼分配為一間斷機率分配,De Grauwe (2010)用其描繪異質性代理人的預期選擇。Chen and. Chang (2012)提到,由於易行模型的分配形式非常接近波茲曼分配,所以可以透過模型轉換,利 用易行模型重新建立涵蓋網路結構與個體互動的異質性預期,結合新凱因斯動態隨機一般均衡模 型作為模擬實驗的模型依據。詳細模型連結設定與作法將於第三章說明。 8.

(18) 更不穩定。數十年來,支持法則論與權衡論的學者不斷利用理論模型與實證支持 其論點。往下,本文以權衡與法則孰優的角度回顧相關文獻,彙整近年來學者們 對該議題的闡述與實證結果。 法則論. 2.2.1. Robert Lucas 於 1976 的文獻中提到,施政當局駕馭權衡政策的能力並沒有 法則政策來的佳。Kydland and Prescott (1977)、Calvo (1978)、Barro and Gordon (1983)指出,當政府當局存在擴充產出的動機時,考慮到政策執行的時間落差 (time inconsistency),強調權衡性的貨幣政策容易導致較高的長期通貨膨脹。因 此,若央行採行法則性政策,並信守其政策承諾,便能降低政策執行下的通膨偏. 政 治 大 預期建立模型,解釋金融危機發生的原因。該篇文章指出,若政府低估通貨貶值 立 差(inflation bias)。Cho and Kasa (2003)利用適應性預期(adaptive learning)取代理性. ‧ 國. 學. 的緊縮效果,採即時性的權衡政策很可能引發金融危機。Taylor and Williams (2011)整理近年來的相關文獻,認為一個簡單的貨幣「法則」,遠比某些最適化. ‧. 模型下的貨幣政策或者更複雜的政策組合來的有效。. Delli Gatti et al., (2005), Raberto et al., (2008)以代理人基經濟學的角度出發,. y. Nat. sit. 針對權衡與法則的議題進行研究。Delli Gatti et al., (2005)建構涵蓋廠商、勞工、. n. al. er. io. 中央銀行的經濟體系,模擬央行採行權衡與法則兩貨幣政策的結果。模擬結果顯. i n U. v. 示,法則型的貨幣政策比權衡式貨幣政策更能有效地降低產出缺口的波動性。. Ch. engchi. Raberto et al., (2008)比較隨機性貨幣政策與法則政策對經濟的影響,結果也指出 法則性政策較能夠穩定產出缺口以及通貨膨脹,增進社會福利。透過以上文獻, 可歸納出法則優於權衡的論點,法則論者認為權衡政策不僅難以控制,還帶有引 發經濟金融危機的風險。 權衡論. 2.2.2. 許多主張權衡論的學者們認為法則政策並不能應付詭譎多變的經濟情況; 即使權衡性貨幣政策有缺失,配合彈性的調整機制,還是可發揮應有作用。近年, 部分實證文獻認為某些國家的中央銀行還是使用偏權衡性的貨幣政策。什麼原因 使得央行改採權衡式的施政策略?部分可歸咎於政治因素。Olmelo (2002)提到, 9.

(19) 當選舉將至,執政者可能會對貨幣當局施壓,強迫央行做出政策改變以影響選舉 結果。Blinder (2000)表示,在貨幣獨立性不高的國家,央行容易受制於政治力量, 隨著執政者的理念來更動貨幣政策。從總體經濟的角度來討論,使央行採行權衡 式政策的另一個重要原因,可能是景氣循環。 景氣循環與貨幣政策的關係,一直是經濟學家關心的課題。究竟,央行是否 會依據景氣現況,改變貨幣政策?Altavilia and Landolfo (2005),Castro (2008)發現, 歐盟央行(ECB)和英國央行在不景氣時的行動比景氣擴張時積極,表示景氣循環 在貨幣政策的決定過程中扮演了重要腳色。某些實證文獻指出,央行可能將某總 體經濟變數做為景氣循環的指標,制定一門檻值作為貨幣政策的調整依據;門檻 型的施政方法隱含了權衡特色,表示施政者會隨著景氣波動調整政策參數。一旦. 政 治 大. 景氣過熱,使該經濟變數偏離門檻值,央行會使用較緊縮的貨幣政策來抑制通貨. 立. 膨脹等情況;當景氣指標低於門檻值,經濟出現下波警訊,央行會改採溫和的貨. ‧ 國. 學. 幣政策來刺激產出,使國內經濟不致過度萎靡。. Blinder (1998), Taylor and Davradakis (2006)認定央行面對正向產出缺口與負. ‧. 向產出缺口時,會有不同的施政考量。Kazanas, et.al, (2011)考慮不對稱的非線性. y. Nat. 泰勒法則,將產出缺口做為為景氣循環的門檻型指標,實證結果顯示,當景氣繁. io. sit. 榮,產出缺口大於門檻值,央行會調高泰勒法則的參數,使用緊縮的貨幣政策;. n. al. er. 當景氣轉壞,產出缺口低於門檻值,為了刺激產出,央行會調低政策參數,改採 較寬鬆的貨幣政策。. Ch. engchi. i n U. v. 總結以上可知,在不同模型基礎及不同經濟環境下,或許權衡與法則各有其 適合的發揮空間。因此,為了將研究議題拓展至權衡與法則的論證,本文除了參 考 Chen et al., (2012)的代理人基社會網路新凱因動態隨機一般均衡模型,另外加 入 Kazanas et.al, (2011)的門檻實證設定,模擬權衡與法則政策下的經濟情況,在 代理人基社會網路與新凱因斯總體模型的框架下比較不同政策選擇對產出缺口、 通貨膨脹等經濟變數的影響。詳細設定將於第三章詳述。. 10.

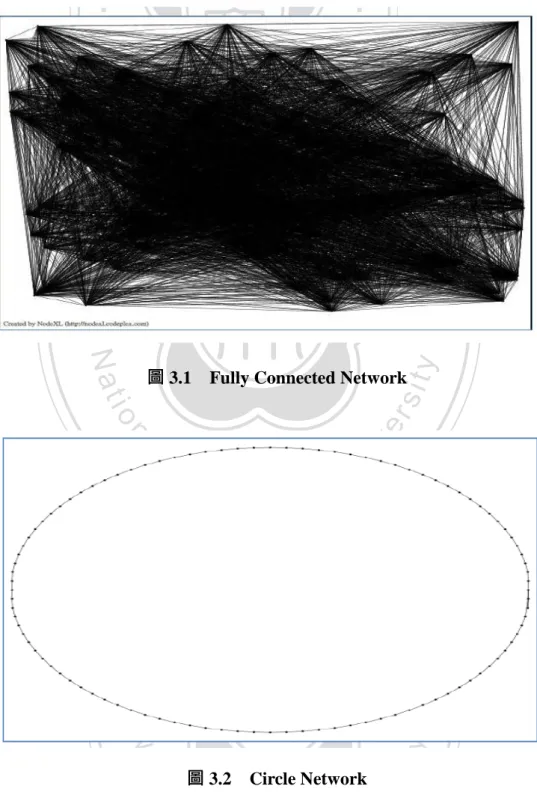

(20) Chapter 3 模型介紹 3.1 社會網路 網路結構定義. 3.1.1. 在學術文獻中,常以對稱矩陣(symmetric matrix)的型式來詮釋網路結構。簡 單來說,網路結構(Graph)是眾多節點(node)與連線(Edge)的集合,每個節點都代 表一個獨立的代理人(agent),各節點之間的關係使用連線來表示。符號定義如下:. 政 治 大 b =b. E }, N {1,...,= n}, E {bij : i, j ∈ N } {N , =. = G. 立. ij. ji. ‧ 國. 學. 用 G = {N , E } 表示某網路結構, N 為節點集合, E 為連線關係集合。假設有 一個由 n 個節點組成的網路結構,令網路結構中其中一個節點為代理人 i (agent i),. ‧. 剩餘的 n-1 個節點都有機會與代理人 i 相連。若網路結構中某節點 j 與節點 i 互. sit. y. Nat. 相連線,表示兩節點(代理人)可能存在某種關係(舉例:家人、朋友),這裡定義. er. io. bij = 1;相反的,若節點 i 與節點 j 之間沒有連線,表示兩節點間不存在直接關係,. al. 代理人 i 與代理人 j 可能素不相識,因此定義 bij = 0 。根據以上定義,代理人 i. n. v i n Cn h的矩陣來描述。將每位代理人與其他節點的關係 與其他節點的關係可用一個 1 × engchi U. 矩陣堆疊起來,會得到一個 n × n 的對稱矩陣。利用對稱矩陣,可以表達出不同 結構的網路拓樸。以下介紹本次實驗所使用的網路結構。 3.1.2. 網路結構拓樸(Network Topologies). (1) 完全連結網路(Fully Connected Network) 假定某網路結構內共有 n 個節點(代理人),若每個節點與其他節點的連線總數皆 為 n-1,表示網路內每個節點都能彼此連線,連結程度百分之百,學理上稱作完 全連結網路(Fully Connected Network),如圖 3.1。. 11.

(21) (2) 環狀網路(Circle Network): k = 1 假設網路結構內每個節點都在自己左右兩側尋找距離最近的節點做連線,連線數 目為 k。連線數量(k)的多寡可以決定網路結構的形態。若每個節點與兩側節點的 連線數為 1(k=1),表示每個節點在兩側各有一個認識的人,該連結型態被稱為環 狀網路(Circle Network),如圖 3.2。. 政 治 大. 立. sit. Fully Connected Network. n. er. io. al. y. ‧. ‧ 國. 學. Nat. 圖 3.1. Ch. engchi. 圖 3.2. i n U. Circle Network. 12. v.

(22) (3) 規則網路(Regular Network): k = 2 比照前述概念,若每個節點與兩側節點的連線數為 2,表示每個節點在兩側各有 兩位認識的人,此型態被稱作規則網路(Regular Network)。(圖 3.3) (4) 小世界網路(Small-World Network)與隨機網路(Random) 小 世 界 網 路 是 由 Watts and Strogatz (1998) 所 提 出 , 著 重 群 聚 度 (Clustering Coefficient)與最短路徑長度(Path Length)的概念,是接近真實世界特色的網路結 構。群聚度表示某代理人(agent)之連線節點之間的連線(熟識)程度,路徑長度表 示兩節點之間的平均距離。一個理想中的網路結構應具有高群聚度與平均路徑短 的特色。參照以上衡量標準,可發現規則網路(Regular network)的群聚度低,路. 政 治 大 想。因此,Watts 與 Strogatz 立 以規則網路為基礎,提出介於規則網路與隨機網路. 徑長度短;隨機網路(Random network)的群聚度高,路徑長度大,兩者皆不盡理. ‧ 國. 學. 的小世界網路結構(Small-World Network)。小世界網路結構與規則網路、隨機網 路最大的不同之處,在於它具有高群聚度以及較短平均路徑的特色,是網路結構. ‧. 的理想型態。設定如下:. 假設社會網路中有 n 個節點,每個節點對網路內其他節點的連線總數為 k,. y. Nat. sit. 各節點皆擁有一隨機機率 p, p 代表該節點捨棄舊的連線節點,尋找新節點重新. n. al. er. io. 連線的機率(rewiring probability)。當 p = 0 ,網路形式為最原始的規則網路;若. i n U. v. p = 1 ,網路結構轉為隨機網路。在隨機網路中所有網路結構內的節點皆以隨機. Ch. engchi. 方式連結,沒有一定的規則,涵蓋了各式各樣的連結型態;因此,當某個網路連 結形態過於複雜,無法使用單一網路結構來表達,就可以使用隨機網路來模擬。 調整重新連線機率值(p),可建構出不同的小世界網路。本文實驗設計的 p 值依序為: 0 , 0.1 , 0.3 , 0.5 , 0.7 , 0.9 , 1,可建構出規則網路(Regular)、小世界網 路 01(SW01, p = 0.1 )、小世界網路 03(SW03, p = 0.3 )、小世界網路 05(SW05, p = 0.5 )、小世界網路 07(SW07, p = 0.7 )、小世界網路 09(SW09, p = 0.9 )、以及. 隨機網路結構(Random)。小世界網路與隨機網路見圖 3.4,3.5。. 13.

(23) 政 治 大. 立. ‧. ‧ 國. Regular Network. 學. 圖 3.3. n. er. io. sit. y. Nat. al. Ch. 圖 3.4. engchi. i n U. v. Small-World Network: p=0.1. 14.

(24) 立. 政 治 大 Random Network: p=1. 學 ‧. ‧ 國. 圖 3.5. n. er. io. sit. y. Nat. al. Ch. engchi. 圖 3.6. i n U. v. ScaleFree Network. 15.

(25) (5) 無標度網路(Scale-Free Network) 無標度網路(Scale-Free Network)的網路型態廣泛存在於現今社會,是非常普遍的 網路結構。舉凡如全球通訊網路(WWW, Internet,見Albert et al,.1999;Faloutsos et al,1999)、電話網路與電子郵件網路(Aiello et al.,1999;Ebel et al.,1999)等,都可 發現無標度網路的蹤跡。無標度網路有幾個重要特色: 一、節點間彼此連結的機率服從冪次法則(power law) 4,因此網路結構中大多數 節點的連線數都很少,只有少部分節點擁有較多的連線數。二、隨著時間流逝, 無標度網路中會依序出現許多新節點,而新節點也會根據冪次法則與網路內部的 原有節點相連。若原網路結構中某節點的連線數越多,就越有機會與新節點相連。 這裡可用富者恆富的現象來解釋。見圖 3.6。. 政 治 大 許多模型都可以模擬出無標度網路的概念,其中最著名的就是 Barabasi and 立. ‧ 國. n −1 j. kj. (1). Nat. sit. y. ∑. ki. ‧. p(link to i )=. 學. Albert (1999)提出的 BA 模型(BA model)。定義如下:. er. io. 模型中的 p 為新節點連結到 代理人i ( agent i ) 的機率,k i 為節點 i 的連線數. al. n. v i n Ch 總結以上,本次研究共使用環狀網路(Circle)、規則網路(Regular)、小世界網 engchi U. 路(共五組,SW01、SW03、SW05、SW07、SW09)、隨機網路(Random)、無標度 網路(Scalefree)以及完全連結網路(Fully)等 10 組網路結構載入代理人基之新凱因 斯動態隨機一般均衡模型,進行資料模擬與分析。代理人基之新凱因斯動態隨機 一般均衡模型將於 3.2 節介紹。. 4. 冪次法則(power law)又稱長尾理論,為一種特殊的分配型態,概念如下:. p( k ) = k − r , k 表示某節點對外的連線數, p( k ) 表示某節點具備 k 條連線的機率。若網路結構 內節點的連線型態滿足冪次法則,表示只有少部分節點可擁有較多的連線數,大部分節點的連線 數都很少。 16.

(26) 網路結構統計指標. 3.1.3. 網路結構統計指標為網路分析研究中重要的參考標準,研究者可以利用許多 網路統計指標來衡量、比較不同網路結構的特性。前面已經簡單提過群聚度與平 均路徑的概念,參考 Newman(2010),本研究選出五個重要的網路結構統計指標 作為後續分析的參考依據。依序介紹如下: (1) 平均度(Average Degree) 平均度(AD)計算網路結構中平均一個節點(人)的連線數量。公式如下:. ∑ AD =. 立. N i =1. d ( ni ) (2). N. 政 治 大. d ( ni ) :節點 i 的連線節點; N :網路結構內的節點數. ‧ 國. 學. (2) 平均群聚度(Average Clustering Coefficient). ‧. 群聚度表示某節點之連線節點彼此的相連程度,舉例來說,假設某節點 i 擁有兩 個連線節點(i 與兩節點彼此認識),若該節點的群聚度高,代表節點 i 之連線節點. Nat. sit. y. 除了與 i 連線外,兩連線節點之間也會互相連接,形成一個關係密切的三角形,. al. er. io. 代理人 i 的連線節點之間形成小團體的機會高,因此資訊流通的速度可能比較快;. v. n. 若群聚度低,表示節點 i 的連線節點之間沒有連線,彼此的關係程度小,資訊流 通速度慢。計算公式如下:. Ch. engchi. i n U. θ=i { j : b= 1, j ∈ G } ij Ci =. (3). #{( h, j ) : bhj = 1, h, j ∈ θi , h < j} #{ j : j ∈ θi }. (4). θi 為節點 i 之連線節點的集合,Ci 為節點 i 的群聚度, # 表示加總集合內之元素 數量, n 為網路結構內的總節點數量;利用各節點的群聚度,可算出網路結構的 平均群聚度(ACC)。. ACC =. 1 n ∑ Ci n i =1. 17. (5).

(27) (3) 最短平均路徑(Average Path Length) 最短平均路徑(APL)表示網路結構中兩節點之間連線的平均最短距離。平均路徑 越短,表示兩節點之間經過少量連線就可以成功相連,資訊傳遞的過程很快。就 現實生活舉例,人們上網查資料時,要點選幾次超連結才能連到目的地網站?一 共要透過幾個人介紹,才能認識心目中的大人物或偶像明星?這些概念都可用平 均路徑來解釋。一般而言,平均距離長短取決於社會網路的結構形式。平均路徑 越大,表示網路結構中某代理人得穿越層層阻礙才能與其餘代理人連結,資訊流 通速度慢;由此可知,路徑指標與前述的群聚度指標剛好呈反向作用,若群聚度 越大,表示個體之間連結的效果越好,所以傳遞訊息需要的連結路徑較短,資訊 流通速度快。以上的反向特性在隨機網路、小世界網路、無標度網路等網路結構. 政 治 大. 中相當明顯,通常隨機網路、小世界網路以及無標度網路的平均路徑很小,群聚. 立. APL =. 學. ‧ 國. 程度大。最短平均路徑之計算公式如下:. 1 ∑ d (vi , v j ) n( n − 1) i , j. (6). ‧. y. Nat. 令 v 為網路結構中的節點, n 為網路結構內的節點數量, d ( v1 , v2 ) 表示 v1 , v2 之間. n. al. er. io. sit. 的最短距離;若 v1 =v2 , 或 v1 , v2 之間出現無法連線的情況,此時 d ( v1 , v2 )=0 (4) 中介中心性(Betweenness Centrality). Ch. engchi. i n U. v. 前述的幾個網路統計指標大致涵蓋了連結性的概念。往下介紹網路分析指標中另 一個重要概念:中心性(Centrality)。透過中心性分析,研究者可以不同的角度衡量 節點的重要程度(Opsahl et al., 2010)。本文選用中介中心性(Betweenness Centrality) 與相鄰中心性(Closeness Centrality)作為中心性指標的代表。 中介中心性指標可追溯於 Linton Freeman 的文章(Freeman, 1977)。中介中心 性指的是某節點居中掌握兩非相鄰結點之間互動關係的能力。假設節點 j 與節點 k 為兩互不相鄰之節點,節點 j 與節點 k 之間存在一節點 i,而節點 i 與節點 j、 節點 k 同時都有連結;若節點 j 欲與節點 k 進行交流互動或資訊傳遞,此時節點 i 就扮演了所謂的中介腳色,控制了節點 j 與節點 k 的互動關係。若網路結構中 某節點位於許多非相鄰節點之可能連線的最短路徑中(geodesic),統計上就認定 18.

(28) 該節點具有很高的中介中心性。中介中心性很高的節點會同時與眾多節點連線, 在資訊傳遞上的影響力很強,是網路結構中的重量級節點。公式定義如下:. C B (i ) = ∑ j<k. e jk (i ) (7). e jk. e jk : 連結 j 與 k 的最短路徑數量; e jk (i ) : 通過節點 i 之連結 j 與 k 的最短路徑數 量;. e jk (i ) e jk. : i 擔任 j 與 k 之中介節點機率. (5) 相鄰中心性(Closeness Centrality). 政 治 大. 相鄰中心性(Closeness Centrality)為另一個衡量網路中心性的指標(Freeman, 1978;. 立. Wasserman and Faust, 1994;Opsahl et al., 2010)。網路結構研究中以「鄰近」與「距. ‧ 國. 學. 離」來定義相鄰中心性。基於效率的經濟考量,若某節點與其餘所有節點的距離 很近,表示某節點可能位於網路結構的偏中心位置,具有很強的相鄰中心性,可. ‧. 以迅速傳遞訊息給其他節點,以最快的速度與其他節點互動。該節點在直接資訊. n. Ch. 1 n. ∑ d (v , v ) i. j. er. io. al. Cc ( i ) =. sit. y. Nat. 交換與協議中也比其他節點更具有力量。相鄰中心指標定義如下:. n U engchi j =1. iv. (8). 令 v 為網路結構中的節點, n 為網路結構內的節點數量, d ( vi , v j ) 為節點 i 與節點 j 之最短連線路徑長度。將 i 與所有節點之連線距離加總後取倒數,可得節點 i 的 相鄰中心性( Cc )。. 19.

(29) 參考上列統計指標,分別套入本次實驗選用的網路結構計算其統計量,列表如下:. 表 3.1. 社會網路統計指標. 網路結構. 平均度. 平均群聚度. 最短平均路徑. 最大中介中心性. 最大相鄰中心性. Network. A.D. A.C.C. A.P.L. M.B.C. M.C.C. Circle. 2. 0.00. 25.2525. 1200.50. 0.0004. SW05. 4. 0.0027. 23.3632. 556.2843. 0.0038. Random. 4. 0.036. 3.4442. 472.3707. 0.0037. SW03. 4. 0.0979. 3.5271. 496.9631. 0.0036. 4.52. 0.147. 2.0513. 4681.2521. 0.0095. SW01. 4. 0.254. 4.123. 687.2087. 0.0031. SW07. 4. 0.265. SW09. 4. Regular. 4. 立 0.50. Fully. 99. 1.00. 0.27. 政3.4489治 大611.5324 3.4358 364.1322. 0.0038 0.0034. 12.8789. 588.00. 0.0008. 1. 0.00. 0.0101. 學. ‧ 國. Scalefree. *網路結構名稱以原文表示. ‧. **中介中心性與相鄰中心性皆以最大值為參考標準. sit. y. Nat. 由表 3.1 可初步了解各網路結構的特性。以完全聯結網(Fully)為例,該網路內節. er. io. 點連線非常密集,平均度與平均群聚度大,平均路徑短;而小世界網路的共同特. al. 性是平均群聚度與最短平均路徑呈負向關係,擁有大群聚度的小世界網路通常也. n. v i n Ch 具備較短平均路徑的特性。另外,相較之下可看出無標度網路(scalefree)的中心 engchi U 性特別突出,本文初步推測是該網路特殊的連線方式所致。. 20.

(30) 3.2 代理人基新凱因斯動態隨機一般均衡模型(DSGE) 為了研究社會網路對總體經濟與貨幣政策的影響,本文以帶有異質性預期的 新凱因斯動態隨機一般均衡模型為基礎(De Grauwe, 2010),利用易行模型加入前 一節描述的網路結構,重新建構涵蓋代理人基之異質性預期與網路互動之新凱因 動態隨機一般均衡模型,作為總體資料的模擬依據。 模型介紹. 3.2.1. 新凱因斯動態隨機一般均衡模型由家計單位、廠商及中央銀行三個部門組成, 包含總合需求曲線(Aggregate Demand Equation, AD)、菲利浦曲線(Aggregate. 政 治 大. Supply Equation (New Keynesian Philips Curve, AS)及泰勒法則(Taylor’s Rule)三條 方程式,分述如下。. 立. ‧ 國. 學. (Ⅰ) 總和需求線與菲利浦曲線. ‧. yt a1E t yt +1 + (1 − a1 ) yt −1 + a2 ( rt − E tπ t +1 ) + ε y ,t , 0 ≤ a1 ≤ 1 , a2 < 0 =. (10). er. io. sit. y. Nat. = π t b1E t π t +1 + (1 − b1 )π t −1 + b2 yt + ηπ ,t , 0 ≤ b1 ≤ 1 , b2 > 0. (9). yt :當期產出缺口(t 期); E t yt +1 :對 t+1 期的產出缺口預期; E t π t +1 :對 t+1 期的通貨. n. al. i n C:產出缺口之隨機衝擊; hengchi U η. 膨脹預期; π t :通貨膨脹; ε y ,t. v. π ,t. :通貨膨脹之隨機衝擊. (9)式為總和需求線(AD),代表經濟體系的需求面,由代表性家計單位效用 極大化後的尤拉方程式轉化而得,涵蓋了商品市場結清條件。 a1 為下一期產出缺 口預期與前期產出缺口的比例,介於 0 到 1 之間; a2 為實質利率的參數,小於 0 表示實質利率與當期產出缺口呈負向關係;(10)式為新凱因斯菲利浦曲線(AS), 代表經濟體系的供給面,在名目價格僵固性與獨占性競爭的假設下,可透過代表 性廠商生產之最終商品利潤極大化導出。b1 為下一期通膨預期與前期通膨的比率, 介於 0 到 1 之間;b2 為當期產出缺口的參數,大於 0 表示當期產出缺口與當期通 膨 呈 正 向 關 係 。 (9) 與 (10) 皆 涵 蓋 了 產 出 缺 口 與 通 貨 膨 脹 的 異 質 性 預 期 ( E t yt +1 , E tπ t +1 ),兩預期之定義如下: 21.

(31) (1) 對產出缺口的異質性預期( E t yt +1 ): 假設模型中某部分比例的代理人對未來產出缺口存在樂觀性預期,樂觀者預期未. yt +1 g , g > 0 );而其餘代理人對未來產出缺口採悲 來一期之產出缺口為 g ( E topt= 觀預期心理,認為未來一期之產出缺口為 − g ( E tpes yt +1 = − g , g > 0 )。將兩類型 預期以加權平均形式合併:. E t yt +1 αo ,t E topt yt +1 + α p ,t E tpes yt +1 = = αo ,t g − α p ,t g. (11). αo ,t + α p ,t = 1 α o ,t. 治 政 大 : 樂觀者占全體代理人之權重; α : 悲觀者占全體代理人之權重 立. (12). p ,t. ‧ 國. 學. (2) 對通貨膨脹的異質性預期( E tπ t +1 ):. 假設模型中某部分比例的代理人相信中央銀行的政宣告,故預期下一期通膨目標. ‧. 會繼續維持在 π * ( E ttarπ t +1 = π * );而其餘代理人無視於央行的政策宣告,以前期通. y. sit. io. a. er. 權平均合併: 5. Nat. 貨膨脹 π t −1 作為未來一期之通貨膨脹預期( E textπ t +1 = π t −1 )。同樣將兩類型預期以加. n. = π ti+v1 E tπ lt +1 β tar ,t E ttarπ t +1 + β ext ,t E textn. Ch. U. n * − cβ exth,tπi t −1 = βe tar ,tπ g. β tar ,t + β ext ,t = 1. (13). (14). β tar ,t : 相信央行施政者占全體代理人之權重; β ext ,t : 不相信央行施政者占全體代 理人之權重。以上的權重比例 (aa o ,t , p ,t , β tar ,t , β ext ,t ) 在本文中是以易行模型搭配網 路結構個別估算,詳細計算流程將於 3.3 節介紹。. 5. 產出缺口與通貨膨脹之異質性預期設定方法參考 De Grauwe (2010) 22.

(32) (Ⅱ) 泰勒法則 泰勒法則可表現央行對通貨膨脹與產出偏離情形所作出的系統化反應,是具有彈 性的政策設定(Taylor ,1993)。若通貨膨脹或產出缺口偏離央行的政策目標,央行 可透過利率工具來抑制通膨,穩定經濟。近年來,該法則被大量應用在新凱因斯 動態隨機一般均衡模型中,用以描述貨幣當局之行為並進行政策評估(Christiano et al., 2005, Adolfson et al., 2008)。若能正確估計泰勒法則中之參數,可改善新凱 因斯動態隨機一般均衡模型之設定,使該模型更貼切的描述整體經濟狀況。因此, 本文參考 Kazanas et al. (2011)的實證方法,以非線性門檻型泰勒法則詮釋央行的 「權衡性政策」,另以一般線性型態的泰勒法則作為「法則」的政策代表,建構 涵蓋不同貨幣政策的代理人基社會網路互動新凱因斯動態隨機一般均衡模型。以. 政 治 大. 下以政策 A 代表權衡政策,政策 B 代表法則政策,依序介紹兩政策之結構設定。. 立. ‧ 國. 學. (1) 權衡基礎(政策A)-非線性門檻型泰勒法則 6. ‧. rt =(1 − c1 )[c2 + c 3L (π t −1 − π t* ) + c 4L y t −1 ] + c1rt −1 + µr ,t , if y t −1 ≤ y * rt =(1 − c1 )[c2 + c 3H (π t −1 − π t* ) + c 4H y t −1 ] + c1rt −1 + µr ,t , if y t −1 > y *. Nat. sit. y. (15). er. io. 令 rt 為短期名目利率,為央行在 t 期的貨幣政策工具;π t −1 為前期通貨膨脹率,π * 為 央行設定之通膨目標, y t −1 為 t − 1 期的實質產出缺口,同時為衡量門檻值的變數; y *. al. n. v i n µr ,h 為門檻變數的參數,預設為0;C c 為平滑利率參數,介 t for r =1,2 表示貨幣政策衝擊, engchi U 1. 於0到1之間 7, c2 >0 ,為泰勒法法則的截距項; c3 , c4 為通膨與產出缺口參數。. 依據門檻模型設定,央行會因應景氣變化改變貨幣政策。當前期產出缺口大 於某門檻值( y t −1 > y * ),表示景氣處於繁榮狀態,因此央行有機會調高泰勒法則的 參數( c3H , c4H ),以緊縮性貨幣政策抑制過熱的景氣;反之,若前期產出缺口小於某 門檻值( y t −1 ≤ y * ),表示景氣可能處於低迷情況,此時央行改採寬鬆性政策,調低 政策參數以刺激景氣回春( c3L , c4L )。 8 6. 非線性門檻型泰勒法則之參數設置( c 3. 7. Clarida et al. (1998)在利率的目標式加入部分調整機制,捕捉利率調整的平滑效果. 8. H. , c 4H , c 3L , c 4L , y * )參考 Kazanas et al. (2011). Kim (1999)指出,許多國家在採取泰勒法則的貨幣政策時,均將通貨膨脹率之調整係數設定超 23.

(33) (2) 法則基礎(政策B)-線性泰勒法則 9. rt =(1 − c1 )[c2 + c3 (π t −1 − π t* ) + c4 y t −1 ] + c1rt −1 + µr ,t. (16). 央行向人民承諾,表示會維持同樣的貨幣法則,不因景氣循環改變政策參數 ( c3 , c4 維持不變)。將以上權衡政策 A 的非線性門檻模型與法則政策 B 的純線性 泰勒法則作為新凱因斯動態隨機一般均衡模型中的貨幣政策方程式,便完成不同 貨幣政策下之代理人基社會網路新凱因斯動態隨機均衡模型設置。將泰勒法則中 的 rt 代入(9)式的總和需求線(AD Line),重新整理後可得以下兩式:. 政 治 大. = π t b1E t π t +1 + (1 − b1 )π t −1 + b2 yt + ηπ ,t. 立. (17). t. t +1. 2 1 t −1. 2. 1. 2. 2. t. y ,t. (18). ‧. ‧ 國 2. 學. yt = [(1 − a1 ) + a2 (1 − c1 )c4 ] yt −1 + [a2 (1 − c1 )c3 ]π t −1 + a1E t yt +1 − a E π + a c r + a (1 − c )c + a µ + ε. sit. io. 0 0 E tπ t +1 1 − b1 π t −1 + a1 Et yt +1 a2 (1 − c1 )c3 (1 − a1 ) + a2 (1 − c1 )c4 yt −1 . n. al. er. Nat. 1 −b2 π t b1 = 0 1 y −a t 2. y. 以矩陣方式表達:. Ch. engchi. i n U. v. ηt 0 0 + + rt −1 + a2c1 a2 µ1 + ε t a2 (1 − c1 )c2 . 0 0 1 − b1 ,C = a1 a2 (1 − c1 )c3 (1 − a1 ) + a2 (1 − c1 )c4 . b1 1 −b2 令A= ,B = − a2 0 1 . 過 1,而非原始設定的 0.5,表示這些國家在執行貨幣政策時,較重視物價穩定的目標,King 將 這類的泰勒法則稱為積極的泰勒法則,而將另一類通貨膨脹率調整權數設為 0.5 與原始泰勒法則 相同者,稱為簡單泰勒法則。若負向缺口係數大於正向缺口係數,表示在景氣衰退時期央行會積 極利用貨幣政策對負向的產出缺口做出寬鬆貨幣政策的反應,相反的,在景氣過熱時央行可能只 選擇輕微干預。 9. L. 一般線性泰勒法則之參數設置( c3 ,. c4L )參考 Taylor (1993) 24.

(34) ηt 0 0 b= , Vt = , CON = a2c1 a2 (1 − c1 )c2 a2 µ1 + ε t E π π t π t −1 Z t = , Z t −1 = , E t Z t +1 = t t +1 yt yt −1 Et yt +1 . = AZ t BEt Z t +1 +CZ t −1 + brt −1 + Vt + CON. (19). = Z t A−1[ BE t Z t +1 +CZ t −1 + brt −1 + Vt + CON ]. (20). 令矩陣 A 為非奇異矩陣,利用程式可模擬出矩陣 Z t ,內含通貨膨脹 π t 以及產出. 政 治 大 設定,可完整模擬不同政策基礎下之產出缺口、通貨膨脹與利率的連續資料。 立. 缺口 yt ;接著,再將兩變數帶回泰勒法則式,決定當期利率 it 。透過參數與條件. ‧ 國. 學. 完成模型架構與政策設定後,下一節將介紹易行模型的行為轉換機制與網路結構 的嵌入過程,說明「異質性預期」之權重比例的計算方法。. ‧ y. sit er. io. 模型簡介. 3.3.1. Nat. 3.3 易行模型(Ising Model). al. 為了研究網路結構中代理人之間的互動過程,本文參考著名的易行模型. n. v i n Ch (Ising model)建構網路模型中的互動機制。易行模型為 e n g c h i U Ernst Ising (1900-1998) 於 1924 年所發表,在物理學中被用來描述粒子之間的交互作用。模型中每個粒子. 都有兩個狀態,而相鄰兩粒子之間的交互作用就是由粒子的狀態來決定。除了物 理學領域,數十年來,易行模型也被廣泛運用於生物學,以及社會科學等領域。 在經濟領域,首先使用易行模型的是 Follmer (1974)。近年,在金融市場模 型(Iori, 1999; Iori, 2002, Sornett and Zhou, 2006)與節稅等領域(Zaklan, Westerhoff, and Stauffer, 2009),皆可見到該模型的蹤跡;回到經濟層面,Chen et al., (2012) 提到,若代理人的選擇行為可用間斷隨機分配表示,研究者就可利用易行模型模 擬網路結構中代理人的互動情形,建立涵蓋網路結構與個體互動的異質性預期, 將社會網路與總體模型結合,塑造具代理人基互動色彩的新凱因斯動態隨機一般 25.

(35) 均衡模型。本文參考 Chen et al., (2012)的作法,同樣利用易行模型作為社會網路 與新凱因動態隨機一般均衡模型的連結機制,完成資料模擬的模型架構。. 模型應用. 3.3.2. 易行模型是一個間斷機率模型,可以描述代理人行為選擇的轉換。舉例,假 設代理人(agent)的行為選擇模式分為兩種,分別為樂觀與悲觀,則代理人 i 選擇 樂觀策略的機率可用以下的易行模型來表示:. 1 1 + exp( −2λ mi ). prob( x (t= ) o= ). 治 政 令 p( x (t ) = o) 為代理人選擇樂觀策略的機率, p( x (t大 ) = p ) 為代理人選擇悲觀策略 立 的機率,兩機率總合為 1;因為網路結構的選擇可以透過 m 反應於以上機率值, i. ‧ 國. 學. 所以在個體數有限的情況下,本研究利用易行模型載入不同網路結構,計算每一 期代理人預期心理的權重轉換,建構新凱因斯動態隨機模型中涵蓋個體互動機制. ‧. 的異質性預期。以下為模型中異質性預期之權重 (aa o ,t , p ,t , β tar ,t , β ext ,t ) 計算:. sit. n. al. 1 = αo ,t , α p ,t = 1 − αo ,t 1 + exp( −2λ mi (t )). er. io. prob( Z i = 1)=. = mi (t ). y. Nat. (1) 針對產出缺口的預期權重( αo ,t , α p ,t ):. Ch. e n g c h1 i U. = wZ , w ∑. j∈Ν i. ij. j , t −1. ij. #{ j: j ∈ θi }. 1, 若 代理人 i 為樂觀者 Zi = 0, 若 代理人 i 為悲觀者. v ni. (21). (22). (23). 令代理人 j (agent j)為代理人 i (agent i)的連線節點, N i 代表代理人 i 的連線節點 數,數量取決於網路結構的性質; wij 表示代理人 j 在代理人 i 心中的互動權重 (interaction strength),計算上使用直接平均法,所以代理人 i 的每個連線節點分 得的權重都相同;若代理人 i 擁有 k 條連線節點,那麼 k 個代理人在代理人 i 的 26.

(36) 心中權重皆為 1 。因此,若連線節點數( N i )越多,每個連線節點獲得的互動權 k 重可能就越小。 Z i 是本文定義的虛擬變數,若代理人為樂觀者, Z i = 1 ;若代理 人為悲觀者, Z i = 0 。 在易行模型中,有兩個因子會影響代理人(agent)的預期權重計算: A. 磁場效應(Magnetic field, mi ): mi 可反應出不同網路結構的特色。在不同的 網路結構下, N i 的數量不盡相同,相對的 wij 也會隨之改變,創造出該網路結 構下特有的 mi 。一旦 mi 改變,最終影響的會是預期權重的機率值。 B. 選擇轉換係數(Intensity of choice, λ ): 表示個體轉換策略的敏感度。 λ 的大. 治 政 小決定策略轉換的頻率,原則上,若 λ 越小,表示代理人會頻繁的改變策略; 大 立 當 λ 很大,代理人轉換決策的頻率降低,決策行為有機會快速收斂至某一個策 ‧ 國. 學. 略選擇。在本文的模擬實驗中, λ 的範圍是經由初步測試後決定。經測試後本 研究發現,當 λ 介於 0 到 1 之間,最能有效反映個體選擇行為的轉換。若 λ 值. ‧. 大於 1,個體的選擇會快速的收斂至某一方,無法有效模擬策略改變的情形。. sit. y. Nat. 考慮極端情況:. n. al. er. io. 若 λ → ∞ , prob ( Z i= 1)= 1 , 人們永遠採用某特定策略,無策略轉換空間. i n U. v. 1) = 0.5 , 策略轉換最頻繁,所以平均而言人們使 若 λ → 0 , prob ( Z i =. Ch. e ngchi 用某策略的機率固定為 0.5. 以上為易行模型的運作方式。透過易行模型,研究者可以利用 mi 載入不同的網 路結構,在新凱因斯動態隨機一般均衡模型中模擬不同的社會網路背景,或改變. λ 值來調整人們策略轉換的速度,求出新凱因斯動態隨機一般均衡模型中兩類型 預期心理的權重比例 (aa o , t , p , t , β tar , t , β ext , t ) 。同理,通貨膨脹之預期權重也比照 同樣概念計算:. 27.

(37) (2) 針對通貨膨脹的預期權重( β tar , t , β ext , t ):. prob( Z i = 1)=. = mi (t ). 1 = bbb tar ,t , ext , t = 1 − tar , t 1 + exp( −2λ mi (t )). = wZ , w ∑. j∈Ν i. ij. j , t −1. ij. 1 #{ j: j ∈ θi }. (24). (25). 1, 若 代理人 i 相信央行的施政宣告 Zi = 0, 若 代理人 i 不相信央行政策宣告. (26). 完成兩類型預期心理的權重計算,緊接著可建構出不同社會網路結構與不同. 治 政 選擇轉換敏感度下的異質性預期,成功連結社會網路與新凱因斯動態隨機一般均 大 立 衡模型。總結本章,本研究以 De Grauwe 的新凱因動態隨機一般均衡模型為基礎 ‧ 國. 學. (De Grauwe, 2010),參考 Chen et al., (2012)的架構,利用易行模型置入社會網路 結構,計算模型中的異質性預期,最後將非線性門檻型泰勒法則與一般線性泰勒. ‧. 法則代表代理人基之社會網路新凱因動態隨機模型中的貨幣方程式,完成模型設. n. al. er. io. sit. y. Nat. 置。下一章介紹完整模型的參數設定與模擬實驗的操作流程。. Ch. engchi. 28. i n U. v.

(38) Chapter 4 實驗設計 4.1 模擬變數資料 本章介紹模擬實驗的參數設定與操作流程。改變社會網路參數設定,可模擬 出 10 組不同的網路結構矩陣。本研究利用涵蓋非線性門檻型泰勒法則與一般線 性泰勒法則之代理人基社會網路新凱因動態隨機一般均衡模型,載入 10 組網路 結構矩陣,透過參數設定,模擬貨幣政策的執行結果 10。政策A之參數可代表模. 治 政 大 結構與兩貨幣政策,可得 20 組策略組合(舉例,Circle+A即為策略組合的一種); 立 再配合五組 λ 值(intensity of choice),一共可得 100 組策略組合。接著,將每組策 型中的權衡式貨幣政策,政策B之參數可代表法則式貨幣政策。結合 10 組網路. ‧ 國. 學. 略組合各別進行 100 次的變數模擬,模擬結束後每組策略組合都可得到 100 批含 有時間序列性質的總體變數資料。這裡假設各網路結構內的人口數(節點)為 100. ‧. 人,實驗中時間序列期數設定為 300 期(代),總體變數分別為利率、產出缺口,. sit. io. n. al. er. 列表如下:. y. Nat. 以及通貨膨脹。兩政策實驗參數設定參考Chen et al., (2012), Kazanas et.al, (2011),. 表 4.1. 10. Ch. 權衡式門檻模型貨幣政策(政策 A). 參數名稱. 參數值. π*. 2. a1. 0.5. a2. -0.2. engchi. i n U. v. 定義. 央行的通膨目標值,預設為 2 總和需求線中預期下一期產出缺口( Eyt +1 )的 係數 ,0 ≤ a1 ≤ 1 總 和 需 求 線 中 實 質 利 率 ( rt − Eπ t +1 ) 的 係 數. , a2 < 0. 本次實驗主要模擬加入社會網路之簡化新凱因斯動態模型下貨幣政策的執行結果,並非實際. 國家之總體經濟情況的擬真;由於社會網路的思維是一種概念與發想,因此本研究並未參考任何 國家的經濟情況作為具體的模擬依據。 29.

(39) 新凱因斯菲利浦曲線中對下一期通貨膨脹預. b1. 0.5. b2. 0.05. c1. 0.8. c2. 2. 期( Eπ t +1 )的係數 ,0 ≤ b1 ≤ 1 新凱因斯菲利浦曲線中 t 期產出缺口的係數. , b2 > 0 泰勒法則中前期利率係數( rt −1 ) ,0 ≤ c1 ≤ 1 泰勒法則式中的截距項(常數) , c2 > 0. c 3H. 1.35 ( yt −1 > y * ). 泰勒法則中「前期通貨膨脹率與通膨目標之間. c 3L. 0.45 ( yt −1 < y * ). 差距」的係數 (π t −1 − π t* ) , c3 > 0. c 4H. 0.52 ( yt −1 > y * ). c4L. 0.6 ( yt −1 < y * ) 0. g. 立 1. 樂觀者預期的產出缺口,比充分就業下的產出 高出 1 個百分比. 0.1,0.3,0.5,0.7,0.9. 選擇轉換係數(intensity of choice) 總和需求線、新凱因斯菲利浦曲線、泰勒法則. Number of agent. 100. 模擬代理人的數量. 300. 模擬時間長度(period). 100. 實驗次數. al. n. 表 4.2. io. Trial. Ch. engchi. y. 三式的隨機誤差項(單位為百分比). er. Time. ‧. 0.5. Nat. ε y ,t , ηπ ,t , µr ,t. sit. λ. 治 0 政產出缺口門檻值,預設為 大 學. ‧ 國. y*. t-1 期產出缺口係數( yt −1 ) , c4 > 0. i n U. v. 固定施政目標的法則式貨幣政策(政策 B). 參數名稱. 參數值. π*. 2. a1. 0.5. a2. -0.2. b1. 0.5. 定義 央行的通膨目標值,預設為 2 總和需求線中預期下一期產出缺口( Eyt +1 )的 係數 ,0 ≤ a1 ≤ 1 總 和 需 求 線 中 實 質 利 率 ( rt − Eπ t +1 ) 的 係 數. , a2 < 0 新凱因斯菲利浦曲線中對下一期通貨膨脹預 期( Eπ t +1 )的係數 ,0 ≤ b1 ≤ 1 30.

(40) 新凱因斯菲利浦曲線中 t 期產出缺口的係數. b2. 0.05. c1. 0.8. c2. 2. c3. 0.5. 差距」的係數 (π t −1 − π t* ) , c3 > 0. c4. 0.5. t-1 期產出缺口係數( yt −1 ) , c4 > 0. y*. 0. g. 1. λ. 0.1,0.3,0.5,0.7,0.9. ε y ,t , ηπ ,t , µr ,t. 0.5 立. , b2 > 0 泰勒法則中前期利率係數( rt −1 ) ,0 ≤ c1 ≤ 1 泰勒法則式中的截距項(常數) , c2 > 0 泰勒法則中「前期通貨膨脹率與通膨目標之間. 產出缺口門檻值,預設為 0. 高出 1 個百分比 of choice) 治 政選擇轉換係數(intensity 大. 總和需求線、新凱因斯菲利浦曲線、泰勒法則. 三式的隨機誤差項(單位為百分比). 學. ‧ 國. 樂觀者預期的產出缺口,比充分就業下的產出. 100. 模擬代理人的數量. Time. 300. 模擬時間長度(period). 100. 實驗次數. Trial. ‧. Number of agent. n. al. er. io. sit. y. Nat. 4.2 資料統計分析. Ch. i n U. v. 得到模擬資料後,可對資料做進一步的比較與統計分析,分層探討 10 種不. engchi. 同網路結構與不同貨幣政策轉變對經濟變數產生的影響。Woodford (2003)提到, 追求社會福利極大化的央行著重於產出缺口與通貨膨脹的穩定性,因此產出缺口 與通貨膨脹的波動程度可作為衡量貨幣政策有效性的重要指標。參考以上概念, 本文對模擬資料進行兩階段分析;首先,求出 100 組模擬資料的變異數 11,比較 五組 λ 下不同網路結構造成通貨膨脹與產出缺口的波動大小;接著,以相同網路 結構為基礎,各別比較不同貨幣政策造成的變數波動程度。實驗結果將於第五章 詳述。 11. 每跑一次實驗可得到一批延續 300 代的時間序列資料,先計算每批資料中產出缺口、通貨膨. 與利率的變異數,再將 100 批實驗的變異數取平均,就可以獲得一組含有三變數平均變異數的資 料。經計算可得 100 組策略組合的平均變異數資料。 31.

(41) Chapter 5 實驗結果 5.1 資料處理 經過程式模擬,本研究得到 100 組含有產出缺口,通貨膨脹,利率三變數的 時間序列資料,每組資料皆包含 100 次的模擬實驗結果。以環狀網路(Circle)搭 配權衡式貨幣政策為例( λ = 0.5 ),圖 5.1,圖 5.2,圖 5.3 呈現某次模擬資料之時間趨 勢圖。接著,利用 300 期的資料分別計算 100 組策略組合中產出缺口,通貨膨脹 與利率的變異數,再將 100 次實驗中各變數的變異數取平均值。計算結果見表 5.1,表 5.2,表 5.3。. 政 治 大. 2. 1. Output gap. ‧. 1.5. 學. ‧ 國. 立. sit. n. al. er. io. 0. y. Nat. 0.5. -0.5 -1. Ch. engchi. i n U. v. -1.5. 0. 50. 100. 圖 5.1. 150 time. 200. 產出缺口時間趨勢圖. 32. 250. 300.

(42) Inflation 4 3.5 3 2.5 2 1.5 1 0.5 0 -0.5. Interest rate. y. sit. io. 2.5. 政 治 大 立圖 5.2 通貨膨脹時間趨勢圖. al. n. 2 1.5 1. 300. er. 3. 250. 200. Nat. 3.5. 150 time. ‧. 4. 100. 學. 4.5. 50. ‧ 國. 0. Ch. engchi. i n U. v. 0.5 0 -0.5 0. 50. 100. 圖 5.3. 150 time. 200. 利率時間趨勢圖. 33. 250. 300.

(43) 產出缺口之平均變異數. λ = 0.1. λ = 0.3. λ = 0.5. λ = 0.7. λ = 0.9. Circle. A B. 0.44102 0.43659. 0.43839 0.43320. 0.43653 0.43080. 0.43464 0.42803. 0.43289 0.42589. SW05. A B. 0.44116 0.43682. 0.43891 0.43383. 0.43616 0.43035. 0.43429 0.42765. 0.43258 0.42557. Random. A B. 0.44103 0.43668. 0.43852 0.43337. 0.43612 0.43029. 0.43471 0.42796. 0.43199 0.42494. SW03. A B. 0.44106 0.43667. 0.43889 0.43376. 0.43588 0.42995. 0.43475 0.42799. 0.43260 0.42555. Scalefree. A B. 0.44120 0.43692. 0.44640 治 政0.44247 0.43741 0.44059 大. 0.45076 0.44432. 0.45012 0.44333. SW01. A B. 0.44102 0.43667. 0.43838 0.43321. 0.43593 0.43016. 0.43431 0.42766. 0.43275 0.42574. A. 0.44111. 0.43856. 0.43616. 0.43485. 0.43249. B. 0.43674. 0.43351. 0.43028. 0.42810. 0.42543. A B. 0.44096 0.43661. 0.43873 0.43358. 0.43648 0.43054. 0.43442 0.42769. ‧. 0.43229 0.42519. 0.43861 0.43342. 0.43601 0.43022. 0.42507 0.41718. 0.43847. 0.43591. B. 0.44099. al 0.43661 Ch. n. A. 0.44119 0.43678. io. Fully. A B. Nat. Regular. *上表網路結構皆以英文表示. 0.43335 0.42989i v n U engchi. 34. 0.43418 0.42747. sit. SW09. er. SW07. 立. ‧ 國. Network. 學. Policy. y. 表 5.1. 0.43445. 0.43210. 0.42761. 0.42504.

數據

相關文件

In this paper, we have studied a neural network approach for solving general nonlinear convex programs with second-order cone constraints.. The proposed neural network is based on

To decide the correspondence between different sets of fea- ture points and to consider the binary relationships of point pairs at the same time, we construct a graph for each set

With λ selected by the universal rule, our stochastic volatility model (1)–(3) can be seen as a functional data generating process in the sense that it leads to an estimated

In this paper, by using Takagi and Sugeno (T-S) fuzzy dynamic model, the H 1 output feedback control design problems for nonlinear stochastic systems with state- dependent noise,

Abstract—We propose a multi-segment approximation method to design a CMOS current-mode hyperbolic tangent sigmoid function with high accuracy and wide input dynamic range.. The

Abstract - The main purpose of this study is applying TRIZ theory to construct the Green Supply Chain management (GSCM) strategies for the international tourist hotel.. Based on

Based on the different recreational choices of tourists, we obtain that under different fame effects the benefits of firms and tourists are different that result from the

To enhance the generalization of neural network model, we proposed a novel neural network, Minimum Risk Neural Networks (MRNN), whose principle is the combination of minimizing