國立交通大學

管理學院財務金融學程碩士班

碩士論文

台新金與彰化銀行合併案評估之研究

The Feasibility Study on the Merger of the Taishin Holdings

and Chang Hwa Bank

研究生:潘湘琪

指導教授:王淑芬 博士

台新金與彰化銀行合併案評估之研究

The Feasibility Study on the Merger of the Taishin Holdings

and Chang Hwa Bank

研 究 生:潘湘琪 Student : Hsiang-Chyi Pan

指導教授:王淑芬 博士 Adivisor: Dr. Sue-Fung Wang

國立交通大學

管理學院財務金融學程碩士班

碩士論文

A Thesis

Submitted to The Master Program of Finance College of Management

National Chiao Tung University in Partial Fulfillment of the Reuqirements

for the Degree of Master

of Finance

December 1, 2013

Hsinchu, Taiwan, Republic of China

I

台新金與彰化銀行合併案評估之研究

研究生:潘湘琪 指導教授:王淑芬 博士

國立交通大學管理學院財務金融學程碩士班

摘要

自 2000 年以來,政府積極推動金融改革及金融整併政策,由我國銀行資本適足率 及逾期放款比率觀察,金融業資產品質確已大幅提升,但國內銀行家數過多,殺價競爭 情形未見改善,顯示我國仍須推動金融整併,尤其須先解決台新金與彰化銀行合併案爭 議。 台新金合併彰化銀行案遲未解決,主要癥結為,台新金與政府對移轉經營權的認知 不同,對於台新金而言,投資彰化銀行高達三百六十六億資金必須解決,否則影響其長 期投資布局;但政府認為台新金在公司治理與各項財務比率上的表現,不具合併彰化銀 行適格性。 我國金融業為受高度監理的產業,整併成功與否受政策影響很大。因此,對於台新 金與彰化銀行合併一案,本研究依據台新金與政府意向及目前政策方向,就台新金持有 超過百分之二十五控制性持股、百分之百股權合併及撤資等方案做評估,發現無論結果 是合併或撤資,「公公併」較能達到政府政策目標。 關鍵字:金融控股公司法、二次金改、股權稀釋II

The Feasibility Study on the Merger of the Taishin Holdings and Chang Hwa Bank

Student:Hsiang-Chyi Pan Adivisor: Dr. Sue-Fung Wang

The Master Program of Finance College of Management National Chiao Tung University

ABSTRACT

Since 2000,the Government actively promote financial reform and consolidation policy。 By the domestic banks’ capital adequacy ratio and NPL ratio,the asset quality of the financial sector has indeed significantly improved。However,overbanking leads to the phenomenon of excessive price competition in domestic banking。So,the Government still has to accelerate the banking consolidation policy,especially to solve the controversy of the merger of Taishin Holdings and Chang Hwa Bank。

The main crux of the merger of Taishin Holdings and Chang Hwa Bank is that,there is the different understanding of transferring Chang Hwa Bank operating right。For Taishin Holdings,the investment of up to 36.6 billion must be resolve,otherwise,it will influence the investment policies of Taishin Holdings in long term;However,the Government suppose Taishin Holdings is not qualified in corporate governance and financial ratios。

Finance is highly-supervision industry, and the success of the banking consolidation dopends on government policy。Therefore, the study estimates the three programs of the merger of Taishin Holdings and Chang Hwa bank,over 25% controlling interest、100% share exchange、and divestment,base on the intentions of Taishin Holdings and the Government and government policy direction。Regardless of the outcome is to merge or divestment, "merger of government own bank" is better to achieve the objectives of government policy。

II

誌 謝

在工作上努力多年,不斷追求自我成長,為了獲得更完整的專業知識,決定再度重 返校園進修。首先要感謝恩師王淑芬教授在論文上的悉心指導,從研究題目的選定、資 料的整理、論文方向到結果分析,都獲得老師精闢的指導,老師的學識淵博、思慮清晰 及獨到的見解,都是學生要效法學習的地方。還要感謝口試委員李堯賢博士、蔡明春博 士及洪志洋博士對論文的審閱、指正及建議,使此篇論文更臻完整。 隨著論文的完成,在職進修的生涯也將告一段落,一邊工作,一邊進修確實不易, 白天的工作已令人喘不過氣來,晚上還要為各科報告奮戰到半夜兩三點,準備考試前的 焦慮,以及假日一早就要到學校上課,這種種的過程,未來將不只是轉化成美好的回憶, 也將轉化成我成長的新動力。 感謝學習的過程中,有一群優秀的同學相伴,激發我學習的動力。也要感謝論文打 拼小組同學們的相互支持及鼓勵,在論文遇到瓶頸時,能互相分享想法與資訊,常常用 Line 互相打氣,最後終能如期完成論文。願每位親愛的同學,畢業後都能順利完成人生 的夢想。 感謝我親愛的家人,容忍我因忙於工作與課業而減少與家人互動,幸而兩個孩子乖 巧、成熟且獨立,讓我能專注於學業;探視雙親的頻率顯著下降,但父母從不曾減少對 我深切的關愛,最後,要感謝我親愛的伴侶建銧,你全心全意的支持,使家庭生活免於 失控,也成就了我,謹以此論文獻給我摯愛的家人。 潘湘琪 謹誌 中華民國一百零二年十二月目 錄

中文摘要 ... I 英文摘要 ... II 誌 謝 ... III 目 錄 ... IV 表 目 錄 ... V 圖 目 錄 ... VI 第一章、緒論 ... 1 第一節 前言 ... 1 第二節 研究動機 ... 3 第三節 研究目的 ... 8 第四節 研究架構與流程 ... 9 第二章、文獻探討 ... 10 第三章、研究方法 ... 15 第四章、研究背景 ... 16 第一節 金融改革 ... 16 第二節 金控產業介紹 ... 18 第三節 個案背景 ... 21 第五章、合併個案評估 ... 31 第一節 公司基本資料 ... 31 第二節 營運及財務概況 ... 36 第三節 台新金合併目的 ... 40 第四節 解決合併案意向 ... 43 第五節 可行性方案 ... 49 第六章、結論 ... 58 參考文獻 ... 60 附表 ... 62 附表一 金融控股公司設立情形表 ... 63 附表二 我國金控申請參股投資大陸地區金融機構條件 ... 66V

表 目 錄

表一 :全球前 10 大銀行排名 ... 3 表二 :我國前五大金控規模與中國銀行業比較 ... 5 表三 :金融改革內容 ... 17 表四 :2004 年度彰化銀行資本與獲利能力與同業比較 ... 21 表五 :彰化銀行乙種特別股發行內容 ... 22 表六 :金融機構合併後市占率 ... 27 表七 :2004 年度金控排名 ... 28 表八 :預估台新金合併前後放款結構變化 ... 29 表九 :彰化銀行十大股東 ... 32 表十 :2002 年度彰化銀行授信業務比重 ... 32 表十一 :台新金控十大股東 ... 34 表十二 :2002 年度台新銀放款業務比 ... 34 表十三 :市佔率比較 ... 35 表十四 :彰化銀行營運及財務比率 ... 37 表十五 :台新金營運及財務比率 ... 39 表十六 :金融控股公司財務及業務比率表 ... 41 表十七 :海外獲利比較 ... 42 表十八 :股價淨值比換股比率計算 ... 45 表十九 :彰銀與台新金合併後持股比計算 ... 45 表二十 :台新金未收回本金計算 ... 46 表二十一:台新金增加彰銀持股投資金額計算 ... 50 表二十二:台新金增加彰銀持股對雙重槓桿比率影響 ... 51 表二十三:我國金控排名 ... 53 表二十四:兩階段股權合併持股計算 ... 54V

圖 目 錄

圖 一:中國國民總收入與消費水平圖 ... 4 圖 二:中國 GDP 成長率與金融機構總資產圖 ... 4 圖 三:第一類資本比較圖 ... 5 圖 四:資產規模比較圖 ... 6 圖 五:本國銀行家數及經營績效圖 ... 7 圖 六:研究架構與流程圖 ... 9 圖 七:累積異常報酬分析圖 ... 26第一章 緒論

第一節

前言

隨著全球經濟環境的快速變遷、資訊科技產業發達,以及各國積極推動國際 化與自由化的趨勢下,邁向國際成為企業發展目標,而併購是達成此目標最快速 的方法。金融產業亦隨著這股潮流展開金融改革。自 1997 年起,全球主要國家 金融業者不斷進行合併,如:歐洲、美國和日本等國。較著名之併購案有:美國 花旗銀行合併旅行者、德國德意志銀行合併美國信孚銀行、瑞士信貸銀行合併第 一波士頓銀行,以及日本第一勸業、富士與日本興業三家銀行合併組成瑞穗集 團。1998 年美國許多商業銀行與投資銀行尋求策略夥伴合併,顯示未來銀行的 經營型態似乎為綜合銀行。 國內早期對成立銀行的管制和法規制定甚嚴,自 1990 年後陸續解除各項金 融管制,銀行業務趨向自由化,同時銀行設立標準放寬,一時銀行家數如雨後春 筍大增,市場呈現飽和狀態。因此,金融機構的業務競爭劇烈,為了提高業務市 占率,競相降低授信門檻,導致逾期放款金額攀高,不只提高銀行整體承擔的風 險,亦使銀行長期以來獲利偏低。 在惡性競爭情況下,金融機構開始進行整併,以確保金融機構營運與財務結 構的健全發展。長期以來,我國銀行業存在下列困境:資本適足率偏低、家數過 多,在過度競爭情形下、銀行獲利能力不足與缺乏創新。為了與國際接軌,我國 金融機構必須加快腳步,進行金融自由化及國際化的變革,金融整併、大型化與 多角化勢必為未來發展策略。 為提供金融機構產業間合併依據,政府於 2000 年制定「金融機構合併法」, 於 2001 年制定「金融控股公司法」,為金融機構跨業經營之準則。這兩項金融 法律的立法目的,是期望金融控股公司藉由併購發揮綜效,並結合銀行、保險與 證券產業,發揮不同市場的互補功能,擴大經營規模,達到規模經濟效益。使合 併後的金融控股公司更具國際競爭力與發揮營運與財務綜效,以促進整體金融產 業的健全發展。- 2 -

金融業是帶動產業發展、經濟起飛的重要產業。金融業的發展與經濟成長環 環相扣。隨著臺灣加入 WTO(world trade organization,世界貿易組織)開放國 外金融機構進入本國金融市場,使我國金融機構面臨與大型外商銀行的競爭,因 此我國金融業須加緊步伐進行改革和整合。 日前,甫接任政務委員的薛琦拋出金融整併的風向球,引起各界熱切關注與 討論,也讓國內銀行家數過多、規模過小、同質性過高、殺價競爭、國際競爭力 不足等問題再度浮上檯面。102 年 8 月 1 日新任金管會主委曾銘宗也表示: 1.希望 台灣的金融能走出台灣布局亞太;2.金管會將和財政部合作,讓大型公股行庫強 化亞洲布局;3.台灣的銀行太多且零散,贊成整併讓銀行的規模變大;4.金融整 併原則:必須依照市場機制、斟酌相關法令的規定及符合全民的大眾利益 對於這股金融機構的整併風潮,贊成與反對的聲浪皆有。贊成者認為,透過 金融整併,可以讓我國金融機構大型化、規模化,減少非理性價格競爭並提高獲 利能力,進而提高國際競爭力。反對者則認為,整併並無法解決當前國內金融機 構同質性過高的問題,特別是目前政策傾向公公併或民民併,缺乏互補性的併 購,並無法發揮整併的綜效,反而提高併購風險。雙方各有其理論依據,難以推 論誰是誰非,但金融整併的推動似乎已是箭在弦上。 從整體產業發展觀點考量,對政府鼓吹金融整併政策是可以理解的。不過, 政府若真要推動金融機構整併,首先,必須先解決台新金與彰化銀行合併之爭 議,否則仍難以擺脫二次金改圖利特定財團、弊端叢生的陰影,金融整併政策將 難以推動。

- 3 -

第二節

研究動機

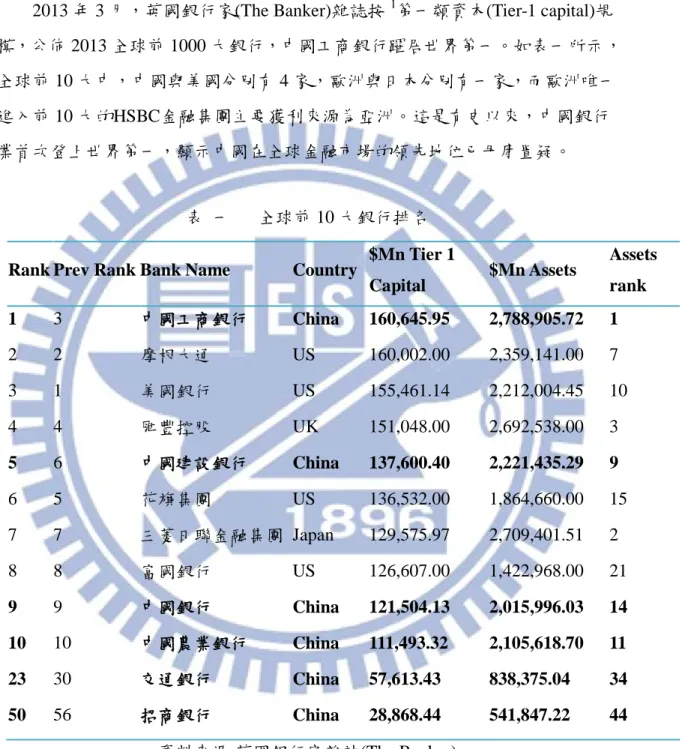

2013 年 3 月,英國銀行家(The Banker)雜誌按1第一類資本(Tier-1 capital)規 模,公佈 2013 全球前 1000 大銀行,中國工商銀行躍居世界第一。如表一所示, 全球前 10 大中,中國與美國分別有 4 家,歐洲與日本分別有一家,而歐洲唯一 進入前 10 大的HSBC金融集團主要獲利來源為亞洲。這是有史以來,中國銀行 業首次登上世界第一,顯示中國在全球金融市場的領先地位已毋庸置疑。

表 一 全球前 10 大銀行排名

Rank Prev Rank Bank Name Country $Mn Tier 1

Capital $Mn Assets Assets rank 1 3 中國工商銀行 China 160,645.95 2,788,905.72 1 2 2 摩根大通 US 160,002.00 2,359,141.00 7 3 1 美國銀行 US 155,461.14 2,212,004.45 10 4 4 匯豐控股 UK 151,048.00 2,692,538.00 3 5 6 中國建設銀行 China 137,600.40 2,221,435.29 9 6 5 花旗集團 US 136,532.00 1,864,660.00 15 7 7 三菱日聯金融集團 Japan 129,575.97 2,709,401.51 2 8 8 富國銀行 US 126,607.00 1,422,968.00 21 9 9 中國銀行 China 121,504.13 2,015,996.03 14 10 10 中國農業銀行 China 111,493.32 2,105,618.70 11 23 30 交通銀行 China 57,613.43 838,375.04 34 50 56 招商銀行 China 28,868.44 541,847.22 44 資料來源:英國銀行家雜誌(The Banker) 1依據金管會統計資料對財務及營運比率的解釋,銀行第一類資本為:普通股、永續非累積特股’ 無到期日非累積次順位債券、預收股本、資本公積 (固定資產增值公積除外)、法定盈餘公積、 特別盈餘公積、累積盈虧(應扣除營業準備及備抵呆帳提列不足之金額)、少數股權及股東權益其 他項目(重估增值及 備供出售金融資產未實現利益除外)之合計數額減商譽、出售不良債權未 攤銷損 失及依銀行自有資本與風險性資產之計算方法及表格所規定之應扣除項目之金額。

- 4 - 近十年來中國經濟成長如圖一及圖二所示,中國自 1980 年實施開放政策, 由計畫經濟轉型為具社會主義色彩之市場經濟,在短短 30 年之內,經濟快速崛 起成為世界第二大經濟體。回顧 2002 年當時,中國國民總收入約 11.91 兆,居 民消費水平 4,144 元,到了 2011 年,已分別達 46.86 兆及 12,570 元,成長了 4 倍及 3 倍;在 GDP 穩健成長之下,截至 2013 年第二季,金融機構總資產已由 2002 年的 27.7 兆,成長了 5 倍,達 144.25 兆。 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 國民總收入(兆) 11.91 13.50 15.95 18.36 21.59 26.64 31.60 34.03 39.98 46.86 0 200 400 600 800 100 120 140 0 5 10 15 20 25 30 35 40 45 50 國 民 總 收 入 圖 一 中國國民總收入與消費水平 資料來源:中國國家統計局之國家數據、中國銀監會之統計訊息 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013Q2 金融機構總資產(兆) 27.7 31.6 37.5 44 53 62.4 78.77 95.31 113.29 133.62 144.25 資產成長率% 14 18.6 17.3 19.7 18.6 26.3 19.9 18.9 17.95 13.46 中國GDP成長率% 10 10.1 11.3 12.7 14.2 9.6 9.2 10.4 9.3 7.8 7.6 0 5 10 15 20 25 30 0 20 40 60 80 100 120 140 160 成 長 率 % 資 產 總 數 圖 二 中國 GDP 成長率與金融機構總資產 資料來源:中國國家統計局之國家數據、中國銀監會之統計訊息

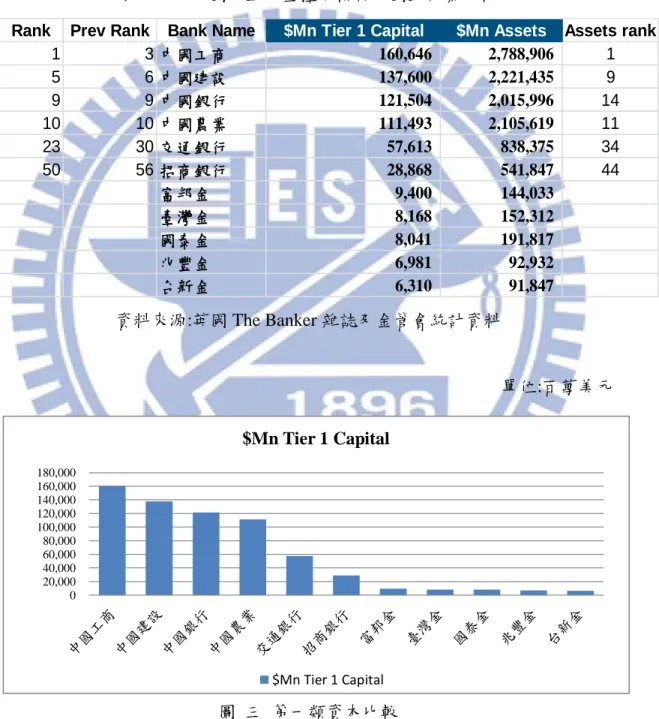

- 5 - 如表二所示,將我國第一類資本規模排名前 5 大金控,與中國進入全球前 50 大銀行進行比較,我國排名第一的富邦金控規模約為$9,400 百萬美元,加上 排名第二的台灣金控規模約為$8,168 百萬美元,總計$17,568 百萬美元,約為中 國工商銀行規模$160,646 百萬美元的十分之一,顯示我國金融機構普遍規模過 小。 表 二 我國前五大金控規模與中國銀行業比較 資料來源:英國 The Banker 雜誌及金管會統計資料 單位:百萬美元 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 180,000 $Mn Tier 1 Capital

$an Tier 1 Capital

圖 三 第一類資本比較

資料來源:英國銀行家雜誌及金管會統計資料

Rank Prev Rank Bank Name $Mn Tier 1 Capital $Mn Assets Assets rank

1 3中國工商 160,646 2,788,906 1 5 6中國建設 137,600 2,221,435 9 9 9中國銀行 121,504 2,015,996 14 10 10中國農業 111,493 2,105,619 11 23 30交通銀行 57,613 838,375 34 50 56招商銀行 28,868 541,847 44 富邦金 9,400 144,033 臺灣金 8,168 152,312 國泰金 8,041 191,817 兆豐金 6,981 92,932 台新金 6,310 91,847

- 6 - 單位:百萬美元 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 $Mn Assets $an Assets 圖 四 資產規模比較 資料來源:英國銀行家雜誌及金管會統計資料 近十年我國銀行經營績效如圖五所示,自 1990 年我國開放銀行設立以來, 金融產業普遍存在銀行家數過多、獲利能力偏低、規模過小及缺乏國際競爭力的 問題,2003 年之前,在過度競爭情形下,全體銀行逾期放款比率,最高達到 11.26%。因此政府於 2002 年推動第一次金融改革以改善金融業體質,使全體銀 行資本適足率上升,逾期放款比率下降,資產品質獲得大幅改善;但 2004 年為 減少銀行家數及提高獲利能力而推動的二次金改目標卻遲遲無法成達,截至 2013 年 6 月底,本國銀行家數共 39 家,與國際相較仍偏多,因此資產報酬率仍 遠低於國際標準的 1%。而 F.Fiordelisi,Mergers and Acquisitions in European Banking(2009)提出併購活動為國際趨勢,尤其亞太地區成長了 61%,且大部 分是金融產業。為順應國際趨勢,政府也一再表示,無論是「公公併」或「公民 併」,金融整併勢在必行。因此,本研究擬對二次金改指標「台新金與彰化銀行 併購案」解決方案之評估進行探討。 回顧過去相關金融併購文獻,大多著重於換股比例、併購評價及併購資金來 源;但我國金融業為高度監理產業,合併案是否成功,需視政府態度,因此本研 究擬依據我國金融控股公司法及金融機構合併法相關規定,由主併公司-台新金 控及政府意向,以股權稀釋角度分析解決之可行性方案。

- 7 - 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 銀行家數 53 53 52 50 49 44 42 39 37 37 37 37 38 資產報酬率(%) 0.48 0.27 -0.48 0.22 0.63 0.30 -0.03 0.14 0.16 0.28 0.58 0.59 0.68 淨值報酬率(%) 6.20 3.60 -6.93 3.52 10.30 4.81 -0.43 2.22 2.47 4.49 9.10 9.33 10.41 逾期放款(%) 11.26 8.85 6.08 3.80 2.24 2.13 1.84 1.54 1.15 0.61 0.43 0.4 0 10 20 30 40 50 60 -10 -5 0 5 10 15 百 分 比 本國銀行家數及經營績效 年度 家數 圖 五 本國銀行家數及經營績效 資料來源:金管會統計資料

- 8 -

第三節

研究目的

各國為爭取亞洲新興市場獲利契機,紛紛成立自由貿易區,吸引國際大型金 融機構設點布局,如前一小節所提,國內金融整併已勢在必行。因此,本研究希 望透過文獻探討及資料收集,歸納出研究個案解決方案之可行性,達到以下研究 目的: 1. 為與國際接軌,本研究擬由全球銀行排名,比較國際、中國大陸及我國銀行 規模,了解我國金融產業國際地位、競爭力、及未來發展趨勢。 2. 為提高我國金融機構國際產業地位,我國金融整併勢必要加快腳步,而金融 機構為受高度監理的產業,整併受政策影響很大,因此,對於台新金與彰化 銀行合併一案,本研究擬就二次金改內容及其背景,了解台新金投資彰銀乙 種特別股始末,及未來我國金融政策方向。 3. 由主併公司台新金控及政府合併態度、主要訴求及目前政策方向,尋求解決 方案,並提出各方案對台新金控、彰化銀行及政府所產生之影響及其限制, 最後歸納出較可行之方案,解決此懸而未決之合併案。- 9 -

第四節 研究架構與流程

本研究之架構為,對於台新金當年投資彰化銀行乙種特別股背景、投資前後 台新金與彰化銀行財務及營運狀況變化、台新金與政府目前對合併案之態度進行 分析,就持有控制性股權、百分之百股權合併及撤資等解決方案進行評估。本研 究架構與流程如圖六所示: 圖 六 研究架構與流程圖- 10 -

第二章 文獻探討

根據統計,大約70%併購案是失敗的,對於了解完成一個成功的併購案應具 備之要素,相當重要。Tarry(1987)研究美國的併購案例,認為公司必須具備下列 要素:(1)了解併購的理由 (2)了解企業本身的優缺點 (3)已建立併購準則(4)擁有 完成併購所需的充分資源 (5)了解好的併購目標需要時間尋求。F.Fiordelisi,Mergers and Acquisitions in European Banking(2009),對於併 購活動對提高銀行經營效率及創造股東權益上進行評價,主要研究對象為歐洲銀 行,並得出以下結論: 1. 併購活動為全球產業重要趨勢,在2007年,美國併購交易成長了21%,歐洲 成長了18%,而亞太地區成長了61%。 2. 大部分的併購案為金融產業,特別是銀行業,在2007年,全球金融機構併購 案超過7000件,併購總值超過七千億美金; 3. 在併購活動對股東權益價值影響的研究中,發現短期有較強的正面影響,但 中期(併購後超過5年)而言,影響是較弱的。 The Economist(2013.07.13),2013最新公布的全球1000大銀行,中國工商 銀行取代美國銀行成為世界第一,中國大陸共有4家進入前10大,96家進入1000 大,但其經濟成長放緩及信用擴張問題,可能是其產業警訊。

Stefano Caiazza,Andrew Clare and Alberto Franco Pozzolo(2012)有關全球 銀行併購實證,以G10和non-G10國家為研究對象,得到下列結果: 1. 在過去20到30年間,銀行大者恆大趨勢不變,研究發現,大國的大型銀行較 可能進行跨國併購。 2. 跨國併購主要目的為風險分散,提高獲利能力,但在研究中也發現,銀行拓 展海外市場提高獲利前能同時,也增加多國監理風險。 3. 發現特別是在G10國家,經營效率較差的銀行被併購後,營運獲利較佳, 4. 銀行規模與是否為併購目標公司間,有顯著正相關,。

- 11 - Block(1995)探討價格/帳面價值比、本益比、股東權益報酬率、成長率與 盈餘變動的關係,樣本為30家道瓊指數公司。研究結果顯示,股東權益報酬率直 接影響本益比,且影響成長率,與盈餘穩定性呈一致狀態,因為本益比與股東權 益報 酬率呈現非線性關係,且價格/帳面價值比與股東權益報酬率成線性關係, 所以作者建議投資者可利用價格/帳面價值比,作為評估股票價值的市場乘數。

Linn and Switzer(2001)針對購併後之營運績效表現與支付方式進行研究,採 用之樣本為美國 1967-1987 在 NYSE & AMEX 上市公司的 413 件購併案例 進行 研究,其研究結果指出,在以現金支付之購併案例中的營運績效改善程度, 有明顯高於以股票支付之購併案例中的營運績效改善情況,且此結果在不同的購 併方 式、規模或購併公司間產業的差異性及買方的資產結構下,皆呈現一致性 的檢測結果。

Randall Heron and Erik Lie(2002)也針對支付方式與營運績效間之關聯性議 題進行研究,採用在美國 1985-1997 年間共 859 件購併案例,其得到與 Travlos (1987)相同之結果,發現收購者在以股票收購之案例中會產生負的超額報酬,而 在以現金收購之案例中會產生正常酒酬,然而,仍未發現有足夠證據顯示,購併 支付方式與收購者未來營運績效間之關聯性。 在國內相關法令規章方面,本研究參考如下:(1)公司法(2)公開收購公開發行 公司有價證券管理辦法(3).企業併購法(4)金融控股公司法(5) 金融機構合併法。 劉定焜、尤雅慧(2009年)將購併變數區分為財務變數與非財務變數,建構 臺灣金融產業 2001-2007年的panel data外,並運用logistic 迴歸模型(logistic regression model)分析金融產業購併之動機,藉以分析購併變數對金融產業購併 的影響。實證結果顯示: 1. 購併動機呈現多元化,其中最具代表性的顯著動機為:官股持有比率、市場 景氣、負債比率、資本適足率以及流動準備比率。 2. 根據因素分析法估算各銀行之績效分數,績分排名前十名的銀行中,隸屬金 控公司的子銀行共佔八家,說明金融機構整併已產生購併綜效研究中,官股

- 12 - 持有比率愈小銀行購併機率愈大,此購併動機與目前社會事實相符; 3. 金融控股公司法代表「政府政策」的法令,對於銀行購併並沒有顯著影響, 官股持有多寡對於購併有影響能力,而政府政策對購併卻沒有顯著影響,代 表政府在實務執行與理論政策上具有落差。 劉連煜(2007年)對於股東及董事因自身利害關係迴避表決之研究,從台新 金控併購彰化銀行談起,因台新金控公司擬與彰化商業銀行進行股份轉換,依公 司法及企業併購法,就相關議案之決議時,台新金控指派之彰化銀行董事應否迴 避等相關問題,引起法學界與主管機關熱烈之討論,但如何妥適解決此一爭議問 題,就外國公司法制及實務見解,提出一套可供我國法制參考之原則。並得出結 論: 股東及董事因自身利害關係迴避表決之問題,隨著時間的推演,各國法制在實踐 上未必完全一致。我國在股東迴避制度上,似應考量股份有限公司之本質及股東 追求個人經濟利益之需求,刪除公司法第一七八條(及第二○六條)。惟為處理 關係人交易的問題,我國公司法可考慮增訂類如德拉瓦州一般公司法第一四 四 條之「董事會」、「股東」或「法院」審查程序,明確訂定關係人交易適用法律 之基準,杜絕法律模糊不明確之問題。 丁碧慧、陳寧馨、蔡婉貞(2012年)以總經理離職為構面,探討臺灣上市、 櫃銀行業控制股東股權結構與董事會組成對總經理離職機率之影響。實證結果發 現: 1. 在我國銀行業裡,公司績效和總經理的離職機率間呈不顯著負相關。當總經 理為控制股東法人代表時,績效的好壞並不影響到總經理的地位;反之,總 經理若非為控制股東法人代表,則公司績效的好壞會顯著的影響總經理的去 留。 2. 當總經理非為控制股東代表法人時,控制股東所有權愈高,愈容易汰換績效 不佳之總經理,而超額控制權愈高,亦確實對公司治理之監督機制有不利影 響,因此,確保總經理係由獨立董事會而非控制股東所選任,應為解決管理 者與股東間之代理問題,保障全體股東權益的關鍵前提。 3. 再者,控制股東在淘汰總經理的決策中扮演重要角色,而機構法人與外部董

- 13 - 事持股在銀行業中並無法有效發揮制衡機制。此一現象在國內金控公司紛紛 成立,且家族集團色彩濃 厚之際,實值得主管機關密切關注。 方嘉麟、樓永堅,企業併購個案研究(2008年),對於富邦金、台北銀行併 購案,分析個案中: 1. 由台北市政府的優劣得失:台北銀行與大型金控合併,台北市政府股權將會 被稀釋,亦將失去主導權,但可藉由跨業經營與交叉銷售帶來綜效,對於台 北銀行助益較大,成長最快; 2. 換股比例的擬定過程、計算方式,是否為台北銀行的最佳選擇採浮動換股比 例,隨著主併公司在接近購併完成時的股價來決定最終的換股比例;以L-G 模型評價,合併當時台北銀行獲得較大的合併利益; 3. 是否達成預期綜效:以金控交叉銷售(Cross Selling)、成本節省(Costsaving)及 資本配置效率(Capital efficiency)等3C指標分析,合併後確實發揮綜效。 林建平(2007年)就融資購併理論架構,說明台灣金融業擬以融資購併方式 進行合併的第一案: 1. 台新金控購併的目的、資金來源與後續合併換股可能衍生之議題,為未來公 股釋出,以及金融整併提供可行之方法。 2. 以當前台灣金融政策與購併環境現況分析,這包括實際已發生的金融購併案 件及金融購併法規探討,它突顯出台灣在金融合併處理上是保守的。 3. 指出私募股權基金在融資購併過程扮演重要的腳色,2006年美國的十大併購 案就有五件是由私募基金經手,私募股權基金的投資操作是尋找具有價值潛 力但卻被低估的公司,透過其管理改善,提高經營團隊績效,具有興革者的 貢獻; 4. 但該研究也指出,應注意是否會發生如英國金融監督管理委員會的報告「認 為私募基金的槓桿比率過高」而造成弱化資本的問題,應加以防範。 陳姝棋(2006年)以台新金控欲以 1:1 的換股比率進行股權轉換是否具有 爭議性為研究對象,先利用金融機構公開之財務報表和公開說明書上之資訊,根 據公司評價理論,對當前金融控股公司合併時所宣布之換股比率,做合理之驗 證,再透過L-G 模型所推導出合併雙方理論之換股比率協商區間,幫助投資者

- 14 - 檢視金控公司所宣布換股比率之合理性,亦可提供合併雙方在協商過程中談判及 斡旋之底線。其實證結果發現: 1. 以現金流量法與 L-G 換股模型推算合理的換股比率大約 為 1:0.81,倘若 未來台新金控打算以 1:1 換股彰銀股權,其在這場合併案中,對外界而言, 看似台新金控獲得較大的合併增值利益,有高估之嫌疑。 2. 至於本益 比法及市價淨值法的換股比率與 1:1 較為相近,但仍高估台新 金控所宣告的換股比率 1:1。 由文獻中了解,一個成功的併購,事前須了解為何併購?併購目的?最高支付 價格?及併購所需時程;而全球併購活動蓬勃發展,尤其是金融產業,以地區而 言,亞太地區佔全球併購交易比重最大,且由全球一千大銀行排名看來,亞洲地 區為全球金融主要獲利市場;在併購評價方式上,國外研究發現價格/帳面價值 比與股東權益呈現線性關係,而不同的支付方式,對合併後營運績效表現有不同 結果。 此外,官股持股比例越小金融機構,併購機率愈大;,如不考慮官股股權稀 釋情形,選擇適格金控公司合併,可創造較大股東權益價值;而國外常見融資併 購案例,但槓桿比重過高,將弱化資本結構;不論以L-G模型、本益比法及市價 淨值法評估,1:1的換股比率,有高估台新金價格之情形。

- 15 -

第三章 研究方法

本研究之資料來源為,蒐集國際雜誌 The Baner 資料、中國銀行監督管理委 員會、中國國家統計局國家數據、金管會統計資料、臺灣經濟新報資料庫、台新 金與彰化銀行年報、國內外學術論文、及臺灣銀行論文期刊等相關文章。 本研究方法為: 1. 採用「比較法」,比較金融機構第一類資本規模及資產規模,由觀察國際產 業趨勢、聚焦大陸金融市場,再反觀國內產業之國際地位,了解金融機構資 本與資產規模為產業關鍵成功要素及金融產業發展趨勢。 2. 探討研究個案-台新金與彰化銀行合併案發展始末,採用「事件研究法」,分 析宣告日市場對研究個案之市場反應。 3. 蒐集台灣經濟新報資料庫、金管會統計資料、個案公司各年度年報,採用「營 運與財務比率分析法」,分析彰化銀行乙種特別股一案,對台新金與彰化銀 行營運與財務結構的影響; 4. 由政府政策方向與台新金對此合併案的態度,依據金融控股公司法及金融機 構合併法相關規定,分析解決此合併案的可行性方案,最後歸納本研究結論。- 16 -

第四章 研究背景

第一節 金融改革

我國兩次金改主要內容如表三所示,隨著國際經濟自由化與全球化,金融機 構整併已蔚為世界風潮,為與國際接軌,我國金融機構面對大型外商銀行的強大 競爭,須加緊步伐進行改革和整合。為提供金融業同業間合併的依據,政府於2000 年11月24日完成「金融機構合併法」,再於2001 年6月27日成立「金融控股公司 法」,作為金融業跨業經營的基礎準則。2000年6月17日政府核定由行政院副院 長擔任召集人,結合主管機關首長、學者專家組成「行政院金融改革專案小組」, 即為第一次金融改革,主要為改善金融機構體體質及促進金融機構整併;雖第一 次金融改革成效顯著,但家數過多、規模過小及國際競爭力不足等問題尚未解 決,因此於2004年10月20日聽取經濟顧問小組建議後,裁示第二次金改四大目 標:(1)2005年底前促成3家金融機構市占率10%以上;(2)2005年底前公股金融機構 由12加減為6家;(3)2006年底前國內14家金控家數減半(4)2006年底前至少促成1 家金融機構由外資經營或在國外上市。在此限時限量政策推動下,各家金融機構 莫不積極推動整併,避免自己成為被併購的對象。為爭取併購的優先權,無不透 過各種關係進行運作,而有政治力不當的介入;台新金與彰化銀行併購案即是在 此時空背景下產生的。- 17 - 表 三 金融改革內容 資料來源:方嘉麟、樓永堅,企業併購個案研究,元照出版社,臺北,2008年。 金改 背景 政策目標 成果 第一 次金 改 2002 年 1. 銀行淨值報酬率 20.79%(1990)↓3.61%(2001) 2. 銀行資產報酬率 0.9%(1990)↓0.26%(2001) 3. 逾放比率急速攀升 2.88%(1995)↑8.87%(2002) 1. 2000 年通過《金 融機構合併法》及《銀 行法》修正案;2001 年又通過《金融控股公 司法》等四法,合稱「金 融六法」。 2. 「258 金融改革目 標」兩年內,逾放比率 降至 5%以下,資本適 足率維持 8%以上。 截至 2004 年底 1. 銀行淨值報 酬率 10.3% 2. 銀行資產報 酬率 0.63% 3. 逾放比 3.8% 4. 成立 14 家金 控,共整併 53 家 金融機構。 第二 次金 改 2004 年 一次金改目標「公營銀行徹 底民營化」及「營造金融機 構合併機制或增加整併誘 因」尚未達成。 1. 2005 年底前,促 成 3 家金融機構市占 率達10%; 2. 2005 年底前,12 家公股銀行整併為 7 家; 3. 2006 年底前,14 家金控併為 7 家; 4. 2006 年底前,至 少一家金融機構由外 資經營或至國外上市。 1. 限時限量結 果,各銀行及金控 害怕被整併,各顯 神通,政治力不當 介入。 2. 2006 年行政 院改組,在財團化 及賤賣國家資產 疑慮下,二次金改 停擺。

- 18 -

第二節 金控產業介紹

一、 產業定義

依我國金融控股公司法第四條對金融控股公司定義,指對一銀行、保險公司 或證券商有控制性持股,並依本法設立之公司。而控制性持股指持有一銀行、保 險公司或證券商已發行有表決權股份總數或資本總額超過百分之二十五,或直 接、間接選任或指派一銀行、保險公司或證券商過半數之董事。二、 產業成功要素

由我國銀行與世界銀行排名比較觀察,資產規模為金融產業成功要素,因此 產業存在大者恆大趨勢。而我國自政府通過金融控股公司法以來,國內金融業者 為取得產業競爭優勢,積極推動金融整併(目前共有 16 家金控公司),進行異業 整合及跨業經營,並以交叉銷售(Cross Selling)、成本縮減(Cost Saving)、及資本 配置效率(Capital Efficiency)為三大綜效(Synergy Effect)目標。三、 產業分類

以業務結構及目標做分類,我國金融控股公司概分為以下四種類型: 1. 以銀行、保險或證券為主體:這類金控公司可發揮最大綜效,如國泰世華、 台北富邦、中信銀及台新金等金控公司。 2. 工業銀行合併商業銀行:此類金控握有大量資金與投資銀行經驗,如開發金 控。 3. 由票券業轉型而成:因票券市場萎縮,為轉型考量而成立金控,如國票金控。 4. 政府主導的公營銀行整併:配合公營銀行民營化後,結合多家公股銀行成立 金控也是既定政策,如兆豐金控、第一金控。- 19 -

四、

產業現況

2013 年 9 月 29 日,中國(上海)自由貿易試驗區正式成立,中國將由上海先 行先試,逐步擴大與世界經濟接軌。依據中國國務院批准的上海自貿區總體方 案,提出簡化審查、擴大服務業、開放投資項目、金融制度創新、人民幣自由兌 換、利率市場化、融資自由化等優惠措施,打破目前中國境內,人民幣自由兌換 只限貿易帳戶(投資、借貸帳戶禁止自由兌換)、利率由官方控制、不准從事大宗 商品融資等重重限制。透過港口、機場的自由貿易,及金融的放鬆管制,降低物 流、資金、稅、行政手續等營運成本,其中隱藏的經濟機會,及上海的發展潛力, 將帶動長江三角洲核心城市的高經濟產值,以及浦東二港(外高橋、洋山港)一空 (浦東機場)的貿易額。 評估未來上海如成功轉型為國際金融中心,如同香港經濟開放模式,容許資 金自由匯出入,將衝擊亞洲其他國家貿易中心。跨國金融集團為掌握未來龐大商 機,積極申請進駐自由貿易區,依據中國當局公布,目前已有新加坡星展銀行及 美國花旗銀行進駐,提供跨國企業與中國從事國際貿易企業,進行外匯交易、融 資等服務。對我國產業也將會產生磁吸效應,直接影響轉口貿易量下滑,而市場 和資金調度更為便利因素影響下,也將使台商大幅外移上海,導致國內金融業務 量將下滑。五、

產業未來發展趨勢

依據 2013 年 10 月 17 日行政院院會決議,為順應當前國際趨勢,提升我國 銀行獲利、分散風險,以及服務在亞洲地區投資的台商,金管會提出「協助我國 銀行積極佈局亞洲拓展市場規模」一案,將透過加強國際監理、法規鬆綁、培訓 國際人才及建置海外布局資料庫,協助我國銀行積極布局亞洲,目標在未來 3 至 5 年內,打造 1 至 2 家我國銀行,成為具指標性的亞洲區域銀行。國內金融業 者也已積極展開布局,如國泰世華 2013 年 10 月董事會通過增資 10 億人民幣, 申請於中國(上海)自由貿易區設立支行,同時併購了柬埔寨 SBC(Singpore Banking Corporation Limited)銀行,集團主要耕耘中國大陸及東南亞市場;中國 信託近日則併購了日本東京之星銀行,其積極布局日本及東南亞市場,主要著眼- 20 - 於搶在中國銀行業之前,獲得中國企業的海外服務商機;而台新金控也於今年第 三季的法人說明會中宣布,集團將評估進行增資計畫,重啟海外布局。由此顯示, 不論是直接布局大陸或布局亞洲地區,主要仍是著眼於中國大陸的廣大市場,而 金融機構海外布局須具備國際金融機構營運規模及多元產品服務,採取併購是最 快速達到目標的方法。隨著全球化趨勢下,國內金控整併目標已跨出國內金融產 業,拓展海外市場已為未來發展趨勢,而海外市場獲利佔全年獲利比重也逐年提 高,顯示我國金融業者已逐漸朝跨國金融集團邁進。

- 21 -

第三節 個案背景

一、 台新金投資彰化銀行乙種特別股

如表四所示,2004年彰化銀行因資本適足率(Bank of International Settlement ratio;BIS ratio),逾放比過高,為改善資本及財務結構,計畫發行GDR,卻因投 標價格及策略性投資人不如預期,為免招致賤賣國家資產非議,政府宣布此案暫 緩實施;但依據金管會統計資料顯示,2004年底,彰化銀行廣義逾期放款比率仍 高達7.7%,資本比率偏低,獲利能力又遠低於本國銀行平均水準,增資勢在必 行。 表 四 2004年度彰化銀行資本與獲利能力與同業比較 項 目 全體本國銀 行 彰銀 台新 中國信託 國泰世華 台北富邦 自有資本 / 風 險性資產 10.69 10.18 11.57 10.7 11.69 13.1 第一類資本 /風 險性資產 9.48 8.34 9.33 7.99 12.59 14.68 廣義逾放比率 (%) 3.82 7.7 1.18 1.86 1.38 2.08 ROE 8.81 1.68 25.82 17.41 18.64 8.9 ROA 0.58 0.1 2 1.19 1.46 0.66 EPS N/A 0.18 3.97 2.65 3.21 1.9 純益率(%) 15.95 3.13 27.68 20.94 33.16 27 資料來源:金管會統計資料

- 22 - 因此,2005年彰化銀行再以私募發行乙種特別股14億股方式辦理增資,依60 個交易日平均收盤股價溢價2%,定價每股17.98元,投資前三年,股息為發行價 格1.8%,三年後強制以1:1轉換為普通股,財政部並承諾將彰銀經營管理權移轉 給得標者。 彰化銀行乙種特別股具有下列特性,並整理如表五所示: 1. 普通股的投票權及被選舉權:(1).15%的官股釋出有優先認購權(2).解決資訊 不對稱及代理問題 2. 強制轉換設計:(1).發行滿一年~未滿三年,得一次轉換為普通股(2).發行滿三 年需強制轉換(3).積極促成合併,加速綜效產生。 3. 股息為發行價格的1.8%:如為一般股利,為面額$10*1.8%;乙種特別股股利: 為標價$26.12*1.8%,為一般股利的2.612倍 表 五 彰化銀行乙種特別股發行內容 資料來源:劉連煜國科會專題研究-股東及董事因自身利害關係迴避表決之研究 (2007) 項目 條件 發行年數 3 年 發行股數 14 億股 發行金額 每股 26.12 元 股息 年利率 1.80%,並與當年度普通股每股股利孰高者為分派基礎 是否累積 當年度股息未能發放或發放不足時,不得累積至以後年度補足 資本公積之分派 得參加 召集權及表決權 與普通股股東相同 轉換權 1. 發行滿 1 年至發行滿 3 年之期間內,股東得轉換為普通 股,惟必須一次全數轉換。 2. 發行滿 3 年後,未轉換之股份須全數轉換。 3. 換股比率為 1 股特別股換 1 股普通股。

- 23 -

二、市場反應

當時參與投標彰化銀行乙種特別股共有四家,茲簡要說明如下: 1. 淡馬錫:新加坡政府100%持股公司,股票市值佔新加坡股市總值47%,經歷 亞洲金融風暴,處理壞帳、問題金融及金融重建為強項。為最積極競標者,並主 動爭取優惠條件。 2. 兆豐金:當時國內第二大金控,肩負金融整併責任,為避免乙種特別股私募 失敗,至少兆豐金會出面接手。 3. 富邦金:併購眼光獨到,對併購對象及價格評估掌握相當精準,取捨頗有紀 律,透過併購建立國內金控中陣容最齊備、產品最完整的金融版圖,對彰銀特別 股並未積極搶標。 4. 台新金:四家競標者中規模最小實力最弱,台新金控於2005.06.27接獲彰銀招 標邀請函後,即積極參與該投標案,對於該案競標價格之決定及相關事宜,除授 權董事長全權處理外,並委託台灣花旗環球財務管理顧問公司作為該案之財務顧 問。大動作展開重金競標彰化銀行籌資行動,原定競標價為24元,但董事長吳東 亮勢在必得,提高至26.1元,比對手淡馬錫高出40%,最後取得彰銀22.5%股權 當2005年7月22日公開資訊觀測站公告,彰化銀行乙種特別股由台新金控得標 時,震驚國內金融市場。本研究採用事件研究法,探究彰化銀行乙種特別股得標 宣告,是否引起股票價格波動,以此判斷市場對此事件的評價。 1. 研究期間 (1)宣告日/事件日:以公開資訊觀測站之宣告日(T=0)為基準。因此,事件反應開 始日為 t=1。 (2)事件期:取41個交易日,宣告日前20個交易日至宣告日後20個交易日(20,20) 為一事件窗口,主要研究公開資訊觀測站公告彰化銀行乙種特別股得標者之宣 告效果。- 24 -

(3)估計期:取 200個交易日,以宣告日前 205 個交易日至宣告日前 6 個交易日

(-205,-5)作為事件的估計期,藉由估計期來計算個別股票價格的預期報 酬率。

2 預期報酬率

Brown and Warner(1980)曾提出三種計算股價預期報酬率之模式,分別為平 均 值調整報酬率、市場調整報酬率及市場模式報酬率。依據其研究結果顯示, 不論 使用以上何種模式,其所得到的研究結果差異並不大。因此,本研究採用 廣泛被研究文獻所採用的市場模式來計算股價的預期報酬,而市場模式意指市場 上的個別證券價格報酬率與市場報酬率之間存在一簡單線性關係,其數學公式表 示如下: R it = αi + βiRmt +εit 其中,R it : 股票i於第t天之股價日報酬率,以ln(R it)—ln(R it-1) Rmt : 加權股價指數於第 t天之股價日報酬率,以 ln( Rmt )— ln( R m t- 1)計之; αi : 此市場模式的迴歸參數-截距項; βi : 此市場模式的迴歸參數-系統風險 εit : 此市場模式的誤差項 事件個別股票的預期報酬率為: E(Rit) =αi +βi Rmt 其中,E(Rit):股票 i 於事件期第 t 天的預期(理論)報酬率。 3 異常報酬率 將事件期中的實際個別股價報酬率減去由市場模式所估計的個別股價預期報酬 率,即可得出個別樣本的異常報酬率(Abnormal Return;AR),其計算公式如下: ARit = R it − E

(

R it),

t = −5, 0, 5 其中, ARi :股票 i 於事件期第 t 天的異常報酬率; R it :股票 i 於事件期第 t 天的實際報酬率; E(

R it)

:股票 i 於事件期第 t 天的預期報酬率。- 25 -

累積異常報酬率 將個別樣本在事件期中的日異常報酬率累加起來,即可得出累 積異常報酬(Cumulative Abnormal Return;CAR),其計算公式如下:

1

CARi = ∑ AR it t =−1

其中, CARi :股票 i 於事件期中的累積異常報酬率;

ARi :股票 i 於事件期第 t 天的異常報酬率。

而全體樣本的平均累積異常報酬(Average Cumulative Abnormal Return; ACAR) 意即將全體樣本在事件期中的異常報酬率累加後,再除以全體樣 本數,其計算公 式如下: N

∑

CAR i ACAR = i =1 N 其中, ACAR :全體樣本於事件期中的平均累積異常報酬率; N :全體樣本數。 如圖六所示,台新金與彰化銀行宣告日前後 20 日之累積異常報酬分析: 得標宣告日前,台新金與彰化銀行股價表現皆優於加權股價指數,表示市場 對於此事件對兩家公司未來股東權益影響,皆有正面期待; 宣告日後 3 日,台新金股價明顯優於加權股價指數,而彰化銀行股價表現則 明顯較劣,顯示市場對於投標結果,認為有利於台新金股東權益,而不利於 彰化銀行之股東權益; 之後股價表現,則彰化銀行股價表現優於台新金,顯示市場接收更多訊息 後,對投標結果對兩家公司影響,有不一樣的解讀,對於台新金以融資方式 取得投資彰化銀行乙種特別股資金,資本結構弱化,將不利於政府對其日後 合併彰化銀行之支持,因此市場認為將傷害台新金股東權益。- 26 - -10 -5 0 5 10 15 -20 -18 -16 -14 -12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 14 16 18 20 累 積 異 常 報 酬 天數 台新金CAR 彰銀CAR 公告日 圖 七 累積異常報酬分析

- 27 -

三、

台新金投資目的

台新金以高於底標45%,每股22.16元,標下彰化銀行乙種特別股,主要著 眼於下列因素: 1. 市占率提升,增加行銷通路:如表六所示,台新加彰銀資產市占率將達 8.79%,放款市占率達8.26%,國內分行家數達270家,海外分行將由1家增加至7 家,銀行業務將進入國內前五大,尤其彰化銀行在中國坤山設有營運據點,布局 大陸已久,合併後有助於台新金快速進入大陸市場。 表 六 金融機構合併後市占率 資料來源:林建平-台灣金融產業融資購併之個案分析,政治大學(2007) 2. 資產規模擴大:2004年底我國金控排名如表七所示,當時台新金控資產總值 為8,640億,資產排名第九;而彰化銀行資產總值為1.3兆,預估合併後,金控資 產總值將達2.2兆,將超越資產總值為2.1兆的兆豐金控,成為國內第二大金控。 因此,如合併成功,台新金得以外部成長方式,最快速度達到擴大金控規模。 機構名稱 資產市佔率(%) 放款市占率(%) 國內據點家數 合庫+農銀 10.53 9.75 280 台銀+中信局 9.53 10.83 170 台新+彰銀 8.79 8.26 270- 28 - 表 七 2004 年度金控排名 單位:百萬元 3. 提升企金業務比重:台新金控銀行業務主要以消費金融(信用卡、現金卡及消 費性房貸)為主,對雙卡業務而言,每筆借貸金額低,業務成本高,且無擔保品 及保證人,授信風險高,長期觀察,消費金融前幾年的高報酬,可能因後面幾年 的高逾期放款而侵蝕殆盡,且受消費者保護意識抬頭,業務受主管機關限制較 多,因此台新金控為提高營業獲利,擬提高企金業務比重,降低消金業務比重; 如表八所示,預估未來併入彰化銀行後,企金放款比重將明顯提升,中小企業放 款將提升至6%,排名躍升至第四,大型企業放款市占率將達22%,排名躍升至 第三,消金業務比重將由64%降低至51%。 金控別 資產排名 資產總額 國泰金 1 2,650,078 兆豐金 2 2,120,905 華南金 3 1,590,661 富邦金 4 1,513,088 第一金 5 1,502,542 中信金 6 1,428,979 新光金 7 1,157,308 永豐金 8 1,020,612 台新金 9 864,800

- 29 - 表 八 預估台新金合併前後放款結構變化 資料來源:林建平-台灣金融產業融資購併之個案分析,政治大學(2007) 放款業務 信用卡 現金卡 消費性 房貸 大型企 業 中小企 業 OBU 政府 其他 台新銀放款 結構 6% 14% 31% 22% 6% 0% 0% 21% 台新加彰銀 放款結構 2% 6% 28% 24% 13% 7% 5% 15%

- 30 -

四、

事件演進

2005年7月22日 台新金以每股26.12,較底價每股17.98元高出45%,總價 新臺幣365.68億元標下彰化銀行乙種特別股,持有彰銀股權22.5%。 2005年11月25日 彰化銀行股東臨時會,台新金取得彰銀15席董事中之8 席,5席監察人中之3席,依金控法第四條,彰化銀行成為台新金控子公司。 2008年6月13日 台新金為提高每席董監席次當選門檻,強行於彰化銀行 董事會中,通過減少董監席次,並取得9席董事中之5席,3席監察人中之2 席,再次取得過半董監事席次。 2008年10月3日 台新金持有彰銀之特別股全數轉換為普通股。 2013年2月. 台新金董事會通過評估由彰銀併購台新金可行性之建議 案,財政部堅決反對。 2013年6月 彰化銀行常董會通過彰化銀行與台新金合併研究案,財政 部堅決反對。- 31 -

第五章 合併個案評估

第一節 公司基本資料

本研究由台新金與彰化銀行公司年報、金管會統計資料蒐集整理,概略介紹 公司基本資料如下: 一、彰化銀行:

彰化銀行成立沿革、十大主要股東、近年股價表現及主要業務介紹如下: 1. 彰化銀行創設於1905年6月5日,由彰化縣吳汝祥先生糾合中部地方士紳,集 資二十二萬圓充為股本。於當年發起組織設立「株式會社彰化銀行」,設總行於 彰化,是為其發軔之始,迄今已歷一百週年,為臺灣最早由民間自行籌資設立的 銀行;1947年3月改組為商業銀行;1998年率先成為公營銀行民營化第一家;2013 「The Banker」雜誌公布全球500大世界最具有價值銀行品牌,彰化銀行全球排 名第497名。 2. 彰銀十大股東如表九所示,2005年10月3日台新金控入主,持有股權22.5%, 成為彰化銀行第一大股東;而官股加計可控制股權,約持股18%;目前經營型態 為公民股共治,董事長陳淮舟為台新金控代表,總經理張明道為財政部代表,台 新金控持有九席董事中之五席,三席監察人中之二席,董監事席次過半。 3. 1990年以前股價表現曾風光一時,每股來到1,100元,僅次於國泰人壽的2000 元,最近二年股價最低來到14.4元,最高來到26.5元。 4. 依據彰化銀行2012年報資料顯示,主要放款業務如表十所示:企業金融佔 64.19%,個人放款佔35.81%;國內分行據點共183家,及海外分行7家,其中設 於中國昆山的花橋分行,為當地唯一設點台資銀行,2013年9月兩岸開放昆山辦 理人民幣跨境貸款試點,將為彰化銀行帶來可觀貢獻。- 32 - 表 九 彰化銀行十大股東 資料來源:臺灣經濟新報資料庫 表 十 101年度彰化銀行授信業務比重 放款對象 比例% 企業 64.19 個人 35.81 合計 100 資料來源:彰化銀行年報 十大股東 持股率% 台新金(股) 22.55 財政部 12.19 第一商業銀行 2.77 行政院開發基金 2.75 國泰人壽 1.59 花旗(基金專戶) 1.06 永三企業(股)公司 1.02 渣打基金專戶 1.00 中國人壽 0.98 華南銀行 0.90

- 33 - 二、

台新金控:

台新金控成立沿革、十大主要股東、股價表現及主要業務介紹如下: 1. 金控主體為台新國際商業銀行,而台新金控係由台新銀行及大安銀行共同以 股份轉換方式於2002年2月18日設立,主要經營業務為金融控股公司業已投資及 對被投資事業之管理為限。台新金控之組成採分階段性方式完成,即先由台新銀 行及大安銀行共同以股份轉換方式設立,並於籌設過程中同時進行合併(以台新 銀行為存續行,大安銀行為消滅公司),嗣於2002年12月31日在以換股方式將台 証證券及台新票券納入金控子公司。 2. 子公司台新銀行於1990年財政部開放銀行設立時,由新光集團發起成立,自 1990年10月4日籌備,於1992年3月23日開始營業。主要營業項目與彰銀相似,惟 台新銀行主要以消費金融為主,而彰銀以企業金融為主。1992年3月23日開始營 業;2002年2月18日由台新銀行、大安銀行以股份轉換方式共同成立台新金融控 股公司。金控成立後,即於5月28將兩家銀行整併,以台新銀行為存續銀行。2013 「The Banker」雜誌公布全球500大世界最具有價值銀行品牌,排名第186名。 3. 隸屬新光集團,十大股東如表十一所示,董事長吳東亮及其友好聯盟持股約 20%。 4. 最近兩年股價表現,最高來到16.8,最低來到8.54 5. 依據台新金控2012年度年報資料顯示,金控主體台新銀行主要放款業務比重 如表十二所示:企業金融佔37%,個人放款佔63%;市占率如表十三所示,其中房 貸市占率5%;車貸市占率25.6%,市場排名第一;信用卡市佔率19.9%,市場排 名第三;國內分行據點共101家,及海外據點4家;在兩岸金融布局與業務發展, 主要以從事融資租賃、貿易與保理三合一業務。- 34 - 表 十一 台新金控十大股東 十大股東 持股率% 國泰人壽 3.76 博瑞(董事長吳東亮) 1.52 台新租賃 3.15 渣打梵加德 1.94 台化合成 1.36 花旗(基金專戶) 1.35 新纖 1.31 東賢 1.29 遠雄人壽 1.10 資料來源:臺灣經濟新報資料庫 表 十二 2012年度台新銀放款業務比重 放款對象 比例% 企業 37.00 個人 63.00 合計 100 資料來源:台新金控2012年度年報

- 35 - 表 十三 市佔率比較 銀行別 全體銀行總計 彰化商業銀行 台新國際商業銀行 資產 37,749 1,684 1,106 資產市占率% 100.00 4.46 2.93 資產市占排名 -- 10 14 權益 2,461 109 69 權益市占率% 100.00 4.41 2.78 權益市占排名 -- 11 16 稅前損益 141 6 9 盈餘市占率% 100.00 3.97 6.45 稅前盈餘市占排名 -- 11 4 授信總額 24,449 1,210 728 授信市占率% 100.00 4.95 2.98 授信市占排名 -- 8 14 存款(含郵匯轉存款) 29,692 1,340 872 存款市占率% 100.00 4.51 2.94 存款市占排名 -- 9 14 逾放比 0.44 0.40 0.21 資料來源:金管會統計資料、台新金控年報

- 36 -

第二節 營運及財務概況

本研究擬透過兩家公司年報之各項營運及財務比率,比較投資彰化銀行乙種 特別股前後,台新金與彰化銀行營運及財務概況,了解此事件對個別公司影響。一、

彰化銀行營運及財務概況

彰化銀行近年營運及財務概況如表十四所示: 1. 2004年淨值748億,資產1.3兆,廣義逾放比7.77%,金額高達663億,資產品 質不佳,且資本適足率偏低,獲利能力不佳,為改善資本結構、打消呆帳及引進 策略性投資人,辦理乙種特別股增資。 2. 2005年取得台新金乙種特別股資金挹注後,大幅打消呆帳594.67億,雖然導 致稅前虧損480億,但資產品質大幅提高,使95年稅前純益大幅成長130%,奠定 未來獲利基礎。 3. 觀察其資產報酬率(ROA)及股東權益報酬率(ROE)仍偏低,獲利能力尚未獲 得同步提升;但廣義逾放比逐年下降,2012年已降至0.33%,資本適足率11.54%, 資產品質大幅提升,資本結構已大幅改善。 4. 彰化銀行長期經營大陸昆山地區台商,將隨著兩岸開放昆山境外人民幣貸款 試點計畫,對未來營運將有莫大助益。- 37 - 表 十四 彰化銀行營運及財務比率 單位:億元 年度 2004 2005 2006 2007 2008 2009 2010 2011 2012 淨值 748 649 855 856 828 836 900 957 1,038 淨值成長率 (%) -13.22 31.68 0.07 -3.18 0.98 7.64 6.25 8.50 資產 13,132 13,339 13,664 13,265 14,114 14,892 15,312 16,000 16,320 資產成長率 (%) - 2 2 -3 6 6 3 4 2 廣義逾放比 7.77 1.67 1.63 1.79 1.67 1.23 0.54 0.37 0.33 資本適足率 10.18 11.03 11.17 10.36 10.61 10.83 10.75 11.54 11.51 稅前純益 16 -480 147 121 71 57 138 106 102 成長率(%) - -3016.28 130.61 -17.40 -41.62 -19.35 142.07 -23.60 -3.47 EPS(元) 0.18 -7.55 2.37 1.95 1.14 0.92 2.23 1.56 1.41 ROA(%) 0.10 -3.74 1.10 0.84 0.51 0.39 0.76 0.68 0.63 ROE(%) 1.68 -63.71 18.24 14.34 8.60 6.99 13.28 11.57 10.17 每股淨值 15.09 10.21 13.77 13.78 13.34 13.47 14.50 14.13 14.33 資料來源:彰化銀行年報

- 38 -

二、 台新金控營運及財務概況

台新金控近年營運及財務概況如表十五所示: 1. 2004年度,台新金稅後純益達到一一三億,高居十四家金控第五名,股東權 益報酬率(ROE)17.9%,EPS2.43強大的消金業務更帶動盈餘連續三年成長超過 50%,台新金獲利表現優於同業。 2. 台新金計畫透過併購資產規模超過本身很多的彰化銀行,達到提高各項市占 率,並以最快速的方式達成集團成長,而投資彰化銀行乙種特別股。但以融資方 式取得併購資金的合併策略,導致金控集團資本結構轉劣,2005年下半來起又遭 雙卡(信用卡、現金卡)風暴,及2008年再遭金融海嘯連動債風暴重創,提列近千 億呆帳,稅前純益大虧52億元;如2008年當時彰化銀行董事會,台新金無法取得 過半數董監事席次,依金控法第四條,彰化銀行即不納入台新金控集團子公司, 則其投資彰化銀行的長期投資部分,需提列鉅額虧損,台新金控恐面臨倒閉。幸 而,最終仍持有過半董監事席次,避免了一場金融風暴。 3. 台新金控恐資產及淨值規模處產業後段,以融資方式取得併購資金,至集團 資本適足率偏低、雙重槓桿比率偏高,大幅提高財務及營運風險;此時彰化銀行 體質已大幅改善,輿論一致認為,將百年老店的彰化銀行與瀕臨倒閉的台新金合 併是相當不合理的,也因此與彰化銀行合併一案,遲遲無法獲得財政部同意,並 影響長期投資布局。 4. 台新金經過裁員減薪及出售台證證券,近三年在財富管理業務及利率較高之 中小企業放款、及消費金融放款持續成長,手續費收入增加,利差擴大,獲利逐 年成長,2010年更獲英國 The Banker 選為年度最佳銀行。2013.11.04第三季法 說會,公布2013年前三季稅後淨利達118億,超越2012年全年獲利102.6億,未來 持續看好中小企業放款獲利。- 39 - 表 十五 台新金營運及財務比率 單位:億元 年度 2004 2005 2006 2007 2008 2009 2010 2011 2012 集團淨值 740 1,410 1,530 1,580 1,470 1,560 1,660 1,800 1,800 淨值成長 率(%) -- 90.54 8.51 3.27 -6.96 6.12 6.41 8.43 0.00 集團資產 8,650 23,490 23,310 23,390 23,520 23,750 24,690 26,220 27,210 資產成長 率(%) 39.67 170.59 -0.41 0.36 0.56 0.95 3.97 6.19 3.77 集團資本 適足率(%) 127.13 94.10 98.32 107.35 109.40 132.97 119.34 129.68 140.74 雙重槓桿 比率(%) 114.00 138.00 118.00 125.00 128.00 107.00 114.00 105.00 119.00 稅前純益 110 -30 -160 40 -52.0 81 75 94 104 成長率(%) 51.40 -127.27 -433.33 125.00 -230.00 255.77 -7.41 25.33 10.64 EPS(元) 2.43 -0.68 -3.15 0.46 -0.84 0.98 0.91 1.16 1.30 ROA(%) 1.52 -0.07 -0.31 0.45 -0.07 0.45 0.57 0.64 0.63 ROE(%) 17.92 -4.98 -27.45 4.36 -9.84 11.47 9.57 11.06 11.19 每股淨值 15.37 13.49 12.93 13.29 12.10 14.36 13.97 14.13 13.09 資料來源:台新金年報

- 40 -

第三節 台新金合併目的

2012年2月,台新金董事會通過由彰化銀行合併台新金建議案,驚動財政部 及國內金融界。台新金控雖未取得彰化銀行百分之百股權,但已於2005年11月25 日彰化銀行董事會,取得超過半數之董監事席次,依金控法第四條,彰化銀行已 為其集團子公司,為何仍積極推動兩家銀行合併? 1. 避免合併產生變數:政府態度為合併成功與否關鍵因素,合併時程延宕愈 久,變數愈多,如政府決定釋出18%官股時,金額將達200億以上,以台新 金目前規模,恐無力承接,如順利以以1:1的換股比率,取得彰化銀行全部 資產與經營權,立即躍升為國內第二大金控,並享有彰化銀行長期布局大陸 成果。 2. 規模競爭壓力:為提高經營效率,金控產品多元化,國內金控業者莫不積極 採取併購方式,以擴充金融版圖。如2013年台北富邦進行併購香港華一銀 行;國泰金控也併購柬埔寨SBC銀行金融機構;中信金標購台灣人壽保險公 司;但2013年初台新金擬併購紐約人壽,卻遭金管會以其雙重槓桿比率過高 而否決。依據金管會規定,符合雙重槓桿比率低於115%等條件的金控,顯 示其財務健全,申請轉投資時,可以適用自動核准制。根據金管會最新統計, 如表十六所示,台新金今年8月底的雙重槓桿比例達115.06%,負債/淨值比 25.52%、負債/資產20.33%,都高居金控第二;然而,台新金也曾公布,雙 重槓桿比例中有45%是因為投資彰銀;因此,與彰銀合併案若遲遲不解決, 將嚴重影響台新金長期投資布局。- 41 - 表 十六 金融控股公司財務及業務比率表 2013 年 8 月底 單位:% 金融控股公司名稱 by Company 負債占淨值比率 負債占資產比率 2雙重槓桿比率

Liability/Equity Liability/Asset Double Leverage Ratio 華南金融控股公司 11.52 10.33 109.94 富邦金融控股公司 17.73 15.06 106.35 中華開發金融控股公司 17.42 14.83 111.16 國泰金融控股公司 27.07 21.30 119.72 中國信託金融控股公司 6.74 6.32 88.05 永豐金融控股公司 14.17 12.41 111.82 玉山金融控股公司 19.45 16.29 107.95 元大金融控股公司 16.44 14.12 111.06 台新金融控股公司 25.52 20.33 115.06 新光金融控股公司 24.57 19.72 110.59 兆豐金融控股公司 17.32 14.76 110.30 第一金融控股公司 6.58 6.18 103.38 日盛金融控股公司 19.19 16.10 114.22 國票金融控股公司 5.01 4.77 102.46 臺灣金融控股公司 5.52 5.23 104.76 合作金庫金融控股公司 3.57 3.44 103.53 資料來源:金管會統計資料 3. 著眼大陸市場:隨著兩岸金融逐漸鬆綁,如表十七所示,國內業者積極於海 2雙重槓桿比率(DLR)是指長期投資金額占淨值的比率,金管會以此觀察一家金控公司轉投資 的負債比率是否偏高。金管會方面表示,如果雙重槓桿比率過高,即代表金控長期投資的資金 很大部分不是自有資金,而是來自借款,破產風險可能過高。金控監理時須負債比及雙重槓桿 同時攀高時,才會要求業者提出說明及改善計畫。

- 42 - 外布局,海外獲利佔稅前盈餘比重逐年提高。較早期投資大陸金融業者,如 國泰世華及兆豐金獲利開始顯現。今年9月,兩岸開放昆山試驗區承作個人 跨境人民幣業務優惠,彰銀為國內唯一設點銀行,未來獲利可期;此外,拓 展海外市場,主要以服務企業戶為主,彰化銀行64%為企業放款,合併後可 快速進入大陸市場及吸收彰銀大量企金客戶。 表 十七 海外獲利比較 金融 機構 全體本國銀行 彰化銀行 台新銀 台北富邦 兆豐銀 國泰世華 年度 海外分 行(含 OBU) 獲利佔 全行稅 前盈餘 比(%) 大陸 地區 獲利 佔全 行稅 前盈 餘比 (%) 海外分 行(含 OBU)獲 利佔全 行稅前 盈餘比 (%) 大陸 地區 獲利 佔全 行稅 前盈 餘比 (%) 海外分 行(含 OBU) 獲利佔 全行稅 前盈餘 比(%) 大陸 地區 獲利 佔全 行稅 前盈 餘比 (%) 海外分 行(含 OBU) 獲利佔 全行稅 前盈餘 比(%) 大陸 地區 獲利 佔全 行稅 前盈 餘比 (%) 海外分 行(含 OBU) 獲利佔 全行稅 前盈餘 比(%) 大陸 地區 獲利 佔全 行稅 前盈 餘比 (%) 海外分 行(含 OBU) 獲利佔 全行稅 前盈餘 比(%) 大陸 地區 獲利 佔全 行稅 前盈 餘比 (%) 2008 -15.74 0.00 -20.55 0.00 -23.13 0.00 23.79 0.00 79.28 0.00 -62.68 0.00 2009 37.04 0.00 13.27 0.00 35.15 0.00 18.14 0.00 53.89 0.00 26.80 0.00 2010 20.40 0.00 3.67 0.00 11.81 0.00 32.01 0.00 35.83 0.00 20.68 0.00 2011 23.58 0.17 13.03 0.44 18.95 0.00 27.88 0.00 46.55 0.00 19.98 0.67 2012 30.62 0.37 23.75 0.59 22.26 0.00 27.83 0.00 52.34 0.57 33.55 1.95 資料來源:金管會統計資料

- 43 -