行政院國家科學委員會補助專題研究計畫成果報告

計畫名稱:

海運運價變動之分析與預測

計畫類別:

;

個別型計畫 □ 整合型計畫

計畫編號:NSC 96-2415-H-009-003-

執行期間: 96 年 08 月 01 日至 97 年 07 月 31 日

計畫主持人:

謝 尚 行

共同主持人:

計畫參與人員:

成果報告類型(依經費核定清單規定繳交):

;

完整報告

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究

計畫、列管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,

□一年□二年後可公開查詢

執行單位:

國立交通大學運輸科技與管理學系

中 華 民 國 97 年 08 月 25 日

海運運價變動之分析與預測

謝尚行 國立交通大學運輸科技與管理學系副教授一、 文獻回顧

2.1 海運市場與運價之相關文獻

Gray (1986)認為影響航運經營管理之關鍵因素,除海上風險之外,最主要有 運費市場風險、燃料價格風險、利率風險與幣值風險等四項。Cullinane (1995) 指出,成功的船東須了解收益之不確定性最為重要,而非成本之不確定性。能掌 握不確定因素者即是贏家,而航運市場風險是風險最重要的部分。Bendall and Stent (2003)指出,航運公司須面對高度競爭的環境,通常是在不確定情況下進行 策略性決策,同時航運是服務性產業,會隨全球貿易需求與型態而變動。溫珮伶 (2005)探討海運市場運價決定機制及影響因素,研究結果發現,油價、煤價及鋼 價等原物料價格皆會影響到海運市場 BPI、BCI 的價格,原物料價格上漲時,運 價也會隨之上揚,此意謂原物料的需求會推動海運需求量。2.2 Panel Data 之相關文獻

Panel Data 是一個同時包含橫斷面(Cross-section)與時間序列(Time-series)資 料的資料分析方式,處理 Panel Data 時,須將每個橫斷面單位(Unit)資料依時間 序列順序排列後,再堆積(Stack)每一個橫斷面樣本,由於有些經濟因素對國家影 響之效果因國家別而異,而有些因素則是對所有國家影響雷同混合,此時若單獨 使用橫斷面或時間序列計量方式來估計經濟效果可能無法正確估計其影響,而 Panel Data 可使研究者對同時參雜橫斷面與時間序列經濟現象做一有效之估計。 在 Panel Data 的應用方面,大多數的研究多以總體經濟因素為主,Anderson, Coleman, Frohlich, and Steagall(2001)利用 Panel Data 研究共同基金,選取 1992 年 10 月至 1996 年 12 月,19 支在美國掛牌上市的封閉型基金之週資料,採用夏普 單一指數模型(Sharp's Single-index Model)來估算基金報酬率,再使用橫斷面時間 序列模型,分析影響基金報酬的因素。研究結果顯示,基金報酬與目標市場具有 高度關聯性。此外,封閉型基金的報酬率與其匯率、折價幅度及標的國的市場狀 況皆有顯著相關性。

謝尚行與呂志哲(2004)以灰色預測模式預測中國大陸經濟發展對亞洲主要 港埠貨櫃量之影響,建立 GM(1, 1)時間數列預測模式,再考慮由於貨櫃量資料隨 機性較高,預測之準確度會因而受到影響,因此提出以殘差數據建立 GM 殘差 模式修正原灰色模型;但會遇到修正數據的正負耗問題,因此應用馬可夫鏈 (Markov Chain)建立狀態機率轉移矩陣,來捕捉殘差符號的隨機動態變化。結合 灰色預測模式、殘差 GM(1,1)模式和殘差符號的馬可夫預測模式,即得到灰色馬 可夫殘差修正模式。實證結果顯示,此預測模式能充分利用歷史數據資料,對隨 機波動性較大之數列的預測較具準確度。而本研究以 GM(1, 1)時間數列預測模 式,對 BDI 進行預測。

2.4 綜合評析

在海運市場與運價文獻回顧中,可以清楚的發現海運市場是一相當國際性的 產業,市場上存有多國業者與投資人競爭,同時也面臨著強烈的不確定性,此乃 因海運貨物來源繫於全球經濟脈動,運價為供給面與需求面交互影響下的均衡結 果,且海運市場的船噸供給或需求在短期間缺乏彈性,一遇到外來事件衝擊,如 美國 911 事件與近期油價高漲,將導致國際海運市場價格的波動。 在 Panel Data 文獻回顧中,可知對於兼具橫斷面與時間序列的方法大都用於 財務領域中,也因資料搜集具一定之困難度,此方法在以前並不普及。但因 Panel Data 蘊含訊息較單純的橫斷面,使得時間序列的資料更加豐富,雖然模型之複 雜度提高,使用卻逐漸普遍。 交通部運研所(1998) 、林錦桂(2000) 、石珉宇(2002) 等,就不同的預測方 法所作出的預測結果作ㄧ比較,結果均顯示傳統的迴歸法所得到的預測結果均不 比其他方法差,甚至比較精準,因此本研究的研究方法將先採用計量方法中 Panel Data 模型,所採用的解釋變數以八大工業國與中國大陸經濟指標為主,並加入 世界原物料指數,嘗試證明八大工業國與中國大陸近幾年之經濟發展已對散裝海 運市場運價產生決定性的影響。而後建立海運運價的預測模式時,目的是在引用 新的變數做為解釋變數而非方法上的改善;另外由於資料比數少,所以亦將利用 灰色預測模式建立 BDI 之預測模式。 中國大陸自經濟改革後,經濟成長快速,80 年代後便開始對亞洲各國的經 濟成長帶來正面的助益,尤其是大陸在加入 WTO 後,進一步開放國內市場,大 陸的經濟成長將由出口導向轉變為內需市場導向,並且成為亞洲國家經濟成長的 動力,再加上目前大陸正大興土木興建公共設施與老舊街道翻新改建,對原物料 的需求大幅上升,海運市場在需求迫切下,海運公司紛紛訂購新船,增加船噸供 給,需求與供給間的互動結果使得海運運價起伏波動,BDI 屢創新高。3.3 運費價格

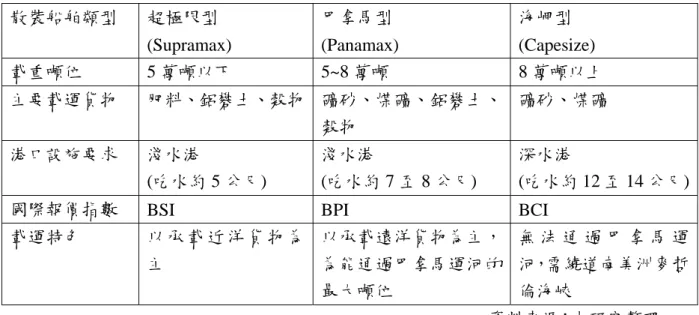

散裝船是以租約為主要經營模式,方式有空船租賃、論時傭船、論程傭船及 長期合約四種為主。空船租賃是租船人擁有絕對的控制權,須負擔所有費用,但 基於風險考量,船東一般意願較低,因此現在較少成交案例。論時傭船是指船東 在一定期間內,將船舶出租,報價方式是依船舶大小以每日若干美元計算。論程 傭船是船東將船舶的全部或部分空間出租,來運送傭船人所託運的貨物,報價方 式是依貨物種類,以每噸若干美元計價。長期合約是船東與租船人雙方事先簽訂 長期合約,期間為 1 年或 1 年以上,甚至可長達 3 年。 在運費方面,依不同的租約方式而有所不同,簡易分為現貨價及合約價。首 先在現貨價方面,是由英、美、日、義、挪威等五國的11家大型仲介商組成Panel 小組,每天參考散裝船每條航線市場成交運價及租金而得出各型散裝船的運價指 數,如表3.1所示。其中依船型不同而分為三種指數,波羅的海海岬型指數(Baltic

Capesize Index;BCI),波羅的海巴拿馬極限型指數(Baltic Panamax Index;BPI),

波羅的海超極限型指數(Baltic Supramax Index;BSI),三者之差異在於載重噸 位不同,載運貨物不同,航行路線亦不相同。最後是以三種指數平均所得的波羅 的海乾散貨指數(Baltic Dry Index;BDI)作為判斷散裝船運費指標之依據。

表 3.1 散裝船舶三種船型比較 散裝船舶類型 超極限型 (Supramax) 巴拿馬型 (Panamax) 海岬型 (Capesize) 載重噸位 5 萬噸以下 5~8 萬噸 8 萬噸以上 主要載運貨物 肥料、鋁礬土、穀物 礦砂、煤礦、鋁礬土、 穀物 礦砂、煤礦 港口設施要求 淺水港 (吃水約 5 公尺) 淺水港 (吃水約 7 至 8 公尺) 深水港 (吃水約 12 至 14 公尺)

國際報價指數 BSI BPI BCI

載運特色 以 承 載 近 洋 貨 物 為 主 以承載遠洋貨物為主, 為能通過巴拿馬運河的 最大噸位 無 法 通 過 巴 拿 馬 運 河,需繞道南美洲麥哲 倫海峽 資料來源:本研究整理

二、 BDI 決定因素模式之建立

4.1 樣本來源

本研究欲找出影響全球海運運價變動趨勢之變數,由於全球所涵蓋的範圍遼 闊,因此本研究由全球八大工業國(G8)加上世界第四大經濟體中國大陸的總體變 數著手,資料由國際貨幣基金會(International Monetary Fund,IMF)統計資料庫所 提供,研究時間自 1998 年至 2005 年。因總體變數採用 Durbin Waston 檢定後多半發現變數殘差間有自我相關(Autocorrelation),意即當前之結果會受落後期結果 所影響,因此必須採用自我迴歸模型(Autoregressive Model)修正。而國際鋼鐵 指數由 CRU International 所提供。世界散裝船舶訂造艘數資料是由 Institute of Shipping Economics and Logistics 提供。

4.2 研究變數

ㄧ. 因變數

本研究主要是探討散裝海運市場波羅的海乾散貨指數(BDI)的起伏與全球八 大工業國(G8)加上中國大陸總體經濟變數的關係,並且加入由 CRU International 提供的世界鋼鐵指數作探討,因此因變數為由 Clarkson Research Studies 提供的 波羅的海乾散貨指數(BDI),資料時間為 1998 年至 2005 年之年資料。BDI 歷經 多次調整與修改,計算方式如下: BSI BPI BCI 3 1 3 1 3 1 BDI= + + 二. 自變數

1.國內生產總值(Gross Domestic Product,GDP)

GDP 定義爲所有在一個國家內一段特定時間(一般爲一年)內所有生產產 品和貨物的總值。GDP 最常見的計算公式為:

GDP = 消費 + 投資 + 政府支出 + 出口 - 進口

不同國家間的 GDP 比較需要轉換各國貨幣,轉換方式主要有兩種:(1)使用 各國貨幣的國際匯率轉換,或(2)根據各國貨幣與一選定標準(一般爲美元)的 購買力平價(Purchasing Power Parity,PPP)。並且 GDP 包含 Nominal GDP 與 Real GDP,Nominal GDP 是以當前的價格水準加以計算(變動價格水準),考慮到 通貨膨脹對 GDP 衡量上所造成的影響;Real GDP 則以基期(base year)的價格水 準加以計算(固定價格水準),將通貨膨脹對 GDP 衡量上所造成的影響排除在外。 本研究之研究範圍橫跨九個國家,為了使資料具ㄧ致性,遂採用 IMF 所提供各 國 Nominal GDP 以百萬美元為單位,並經過 GDP 平減指數(Deflator)調整,將各 國物價水準納入考慮。以往美國的經濟文獻較常使用國民生產毛額(Gross National Product,GNP),而西歐各國則較常使用 GDP 指標,近年來美國也改用 GDP 指標。 2.經常帳餘額(Current Account,CA) 經常帳是國際收支的主幹,記載一國與外國因商品、勞務、進出口以及投資 所得、其他商品、勞務所得及片面移轉等因素所產生的資金流出和流入的狀況。

經常帳和國際經濟發展國民所得及匯率變動有密切關係,如果其餘額是正數,表 示本國的淨國外財富或淨國外投資增加;如果是負數,表示本國的淨國外財富或 投資減少。經常帳內容涵蓋五大項:商品交易、非貨幣性黃金交易、保險與運費、 投資收益及移轉收支。在國際收支中,經常帳上的交易總額常是佔最大的比例。 本研究各國之經常帳資料來自於國際貨幣基金會,以百萬美元為單位,並經過 GDP 平減指數調整,考慮各國物價水準之波動。 3.進出口貿易總額 出口貨物以離岸價格(F.O.B.)計算,進口貨物以起岸價格(C.I.F.)計算。 資料來自於 Commodity Trade Statistics Database(COMTRADE),以百萬美元為單 位,並經過 GDP 平減指數調整。

4.外國直接投資(Foreign Direct Investment)

在現實生活中,許多產品是不能被消費者直接消費的,例如工業廠房、機器、 生產線、公路、水壩等,這些產品是被用來生產消費品的。這種產品的需求來自 於外國投資者,目的是透過生產來營利。IMF 所提供之資料為投資佔 GDP 之比 率,為了方便模型的構建,將比率還原成金額,以百萬美元為單位,並經過 GDP 平減指數調整。 5.通貨膨脹率 通貨膨脹率為消費者物價指數的年變化率,消費者物價指數以 2000 年為基 期所計算,通貨膨脹率等於 1 即代表當年之物價水準與前一年相比不變。本研究 通貨膨脹率之資料來自於國際貨幣基金會。 6.國際鋼鐵指數 CRU International 所提供的國際鋼鐵指數包含北美鋼鐵指數、歐洲鋼鐵指數 與亞洲鋼鐵指數,本研究所探討之九個國家依其地理區位面對不同之鋼鐵指數, 三個地區之鋼鐵指數高低無一定準則關係,視當地國家需求情況而決定。 7.世界散裝船舶訂造艘數 近年來海運市場景氣繁盛,船噸供不應求,航商紛紛向造船廠訂製新船,造 船廠在產能有限的情況下,基於利潤考量,優先接受貨櫃船與油輪之新訂單,因 此排擠了散裝船之新船訂單,再加上中國大陸經濟成長快速,基礎建設對於原物 料之需求迫切,使得散裝海運市場需求遠大於供給,因此此項變數在模型裡代表 供給面。資料是由 Institute of Shipping Economics and Logistics 提供。

8.虛擬變數(Dummy Variable)

入了中國大陸國內生產總值之交乘項虛擬變數進入模型。

4.3 Panel Data 模型

本研究是以 Panel Data 模型來研究散裝海運波羅的海指數的決定因素,Panel Data 主要是以混合時間序列(國家自變數的年資料)與橫斷面(各國)為資料進行分 析,此模型除了普通最小平方法外,尚有固定及隨機效果等三種模型。運用 Baltagi 的 F 檢定、Breusch and Pagan 的 LM 檢定與 Hausman 檢定法,即可選取出最適 合的研究模型。 4.3.1 普通最小平方法 對於採取普通最小平方法方面,如表 4.1 所示。R2 值為 0.82,代表模型解 釋能力良好,在 5%顯著水準下,國內生產總值與國際鋼鐵指數均呈顯著,意即 當八大工業國與中國大陸國內生產總值合計增加 100 萬美元,就能使得波羅的海 指數增加 127.354 點。八大工業國除了俄羅斯屬開發中國家外,其餘均已步入已 開發國家,經濟發展的速度雖然趨緩,但當社會發展至一定規模,所有社經活動 均步入軌道,國內生產總值每年呈穩定成長;至於中國大陸近幾年的經濟發展則 是大家有目共睹,還不斷因成長過快使得政府必須採取宏觀調控來解決通貨膨脹 等問題,由此看來,此九個國家國內生產總值平穩的成長即可帶動海運市場的興 盛。若假設國內生產總值已存在模式中,當國際鋼鐵指數每增加 1 單位,波羅的 海指數會增加 42.7082 點,可知在原物料供需中,鋼鐵的需求對於散裝海運景氣 波動佔有極大的影響地位;在 1%顯著水準下,則國內生產總值與國際鋼鐵指數 依然呈現顯著,代表這兩個變數對於波羅的海指數的上下起伏貢獻良多。 表 4.1 普通最小平方法估計之結果 自變數 係數 t 統計量 P-value 國內生產總值 0.000127354 3.09 [0.003]** 經常帳 0.000903776 1.54 [0.129] 進出口貿易總額 -0.000109397 -0.57 [0.573] 外國直接投資 -0.00241875 -1.98 [0.052] 通貨膨脹率 -2.78734 -0.46 [0.647] 國際鋼鐵指數 42.7082 9.33 [0.000]** 世界散裝船舶訂造艘數 -.113315 -0.16 [0.877] 虛擬變數 -0.00362525 -1.42 [0.159] 常數項 -2620.46 -8.32 [0.000]** R2 0.838961 Adjusted R2 0.818511

註:* Significant at the 5% level ** Significant at the 1% level

採用 OLS 迴歸模型雖使得國內生產總值與國際鋼鐵指數呈現極度顯著,但 由表 4.2 可知,普通最小平方法在估計參數時過於簡化,以致於模型的殘差項具 有正的自我相關,估計式產生偏誤不具有效性,且由 Jarque-Bera(1987)常態性檢 定可知殘差項不符合常態分配,整個模型的配適度(Fit-in)不佳。 表 4.2 普通最小平方法檢定之統計量 檢定名稱 統計量 P-value Jarque-Bera test 8.60261 [0.014] Ramsey’s RESET2 7.15162 [0.010]** Durbin-Watson 0.918256 [<0.000]** 註:**表示 p-value 小於 1%以下 4.3.2 普通最小平方法與固定效果 對於採取固定效果的方面,如表 4.3 所示。R2值為 0.93,代表模型解釋能力 良好,在 5%顯著水準下,國內生產總值、國際鋼鐵指數與世界散裝船舶訂造艘 數均呈顯著,且其變動方向與波羅的海指數相同,為正向關係;但在 1%顯著水 準下,則只有國際鋼鐵指數呈現顯著。在普通最小平方法與固定效果之檢定下, F 統計量之 P-value 顯著,檢定結果拒絕虛無假設,可知應採用固定效果模型較 適當。 表 4.3 固定效果模型估計之結果 自變數 係數 t 統計量 P-value 國內生產總值 0.0000581272 2.20 [0.032]** 經常帳 0.000537179 1.38 [0.173] 進出口貿易總額 -0.000188082 -1.51 [0.136] 外國直接投資 -0.000154714 -0.18 [0.854] 通貨膨脹率 -2.60951 -0.67 [0.506] 國際鋼鐵指數 22.9985 6.01 [0.000]** 世界散裝船舶訂造艘數 1.51687 1.70 [0.046]* 虛擬變數 -0.00222489 -1.32 [0.191] 常數項 -1394.47 -2.83 [0.000] R2 0.948098 Adjusted R2 0.932999

註:* Significant at the 5% level ** Significant at the 1% level

4.3.3 普通最小平方法與隨機效果

對於採取隨機效果的方面,如表 4.4 所示。R2 值為 0.81,代表模型解釋能 力良好,在 5%顯著水準下,國內生產總值、經常帳、國際鋼鐵指數、世界散裝

船舶訂造艘數與虛擬變數均呈顯著,且與波羅的海指數均呈正相關;但在 1%顯 著水準下,則只有國內生產總值與國際鋼鐵指數呈現顯著。在普通最小平方法與 隨機效果之檢定下,LM 統計量之 P-value 顯著,檢定結果拒絕虛無假設,可知 應採用隨機效果模型較適當。 表 4.4 隨機效果模型估計之結果 自變數 係數 t 統計量 P-value 國內生產總值 0.0000683542 2.61 [0.009]** 經常帳 0.000677887 1.81 [0.030]* 進出口貿易總額 -0.000181794 -1.47 [0.142] 外國直接投資 -0.000376169 -0.45 [0.651] 通貨膨脹率 -2.28379 -0.59 [0.555] 國際鋼鐵指數 26.1298 7.22 [0.000]** 世界散裝船舶訂造艘數 1.81813 2.51 [0.012]* 虛擬變數 0.00280744 1.73 [0.043]* 常數項 -1648.38 -3.97 [0.000]** R2 0.809852 Adjusted R2 0.785706

註:* Significant at the 5% level ** Significant at the 1% level

4.3.4 固定效果與隨機效果 以 Hausman 檢定法對固定效果模型與隨機效果模型的檢測上,經由 TSP4.5 統計軟體對本研究樣本資料做檢定,判別結果彙整如表 4.5。其結果顯示,因 Hausman 檢定呈現不顯著,應採用隨機效果模型。Greene(2000)指出,固定效果 模型將單位及時間的影響因素以截距項來表示,由於每一個抽樣單位以及每一個 時期均擁有特定的截距項,因此其估計出的結果只能夠推論至使用樣本中的單位 而無法推論至樣本以外之其他單位;而隨機效果模型則將抽樣單位及時間效果設 為隨機的殘差項加以估計,每抽樣單位以及期間之影響是以隨機變數加以衡量, 因此結論可擴大至非樣本中的單位,而且其所消耗的自由度較少並提供殘差項的 分析,較適合本研究,其與 TSP4.5 統計軟體所檢定出之結果一致。 表 4.5 Panel Data 最適模型檢定結果 檢定統計量 適用模型 OLS 迴歸模型與固定 效果模型之比較 OLS 迴歸模型與隨機 效果模型之比較 F 檢定量 14.457 P-value 0.000** LM 檢定量 7.227 P-value 0.007** 固定效果模型 隨機效果模型

固定效果模型與隨機 效果模型之比較 Hausman 檢定量 12.19 P-value 0.143 隨機效果模型 註:**表示 p-value 小於 1%以下 資料來源:本研究整理 在採用隨機效果模型下,可知就總體經濟變數而言,八大工業國加上中國之 國內生產總值對於 BDI 有最顯著之影響,且為正相關,也就是說美國、英國、 法國、日本、德國、加拿大、義大利、俄羅斯與中國之全體居民所生產的財貨與 勞務之總值對於 BDI 的飆漲有明顯的推動力量,值得注意的是這裡所說的國內 生產總值包括外國居民在此九個國家所創造出的產值,因此即使進出口貿易總額 與外國直接投資未呈現顯著,但國內生產總值已包括部分進出口貿易額與外國直 接投資。其次,經常帳餘額對 BDI 也有顯著的影響,而經常帳也包含部份進出 口貿易額與外國直接投資,由此可知,雖然進出口貿易總額與外國直接投資對 BDI 的影響未如預期中顯著,但透過國內生產總值與經常帳仍對 BDI 產生間接 的影響。而本研究的另一個重點要試著了解中國大陸經濟發展對於 BDI 是否造 成影響,在虛擬變數中加入中國大陸國內生產總值的交乘項,在 5%顯著水準下 呈現顯著正相關,可知其對 BDI 的漲跌具有影響力。中國大陸自從 1978 年經濟 改革後,整體經濟快速成長,根據世界銀行的資料顯示(表 4.6),在 1985-2004 年之間,中國大陸是全球經濟成長最快的經濟體,由於其土地遼闊、腹地廣大, 且具有低廉的勞力資源、富饒的礦產資源,因此隨者經濟的快速成長後,市場的 潛力也就逐漸展現,使得大陸近幾年來成為具有吸引力的投資地區,在進出口貿 易的帶動下,對 BDI 的走勢產生舉足輕重的影響是可以預期的。 表 4.6 中國大陸經濟平均成長率 % 1984-94 1994-04 2003 2004 2004-08 GDP 9.4 8.3 9.3 9.5 8.0 GNP per capital 7.9 7.4 8.6 8.9 7.3 資料來源:World Bank 原物料指數而言,國際鋼鐵指數對於 BDI 有顯著的影響。由於鋼鐵為生產 固定資產及耐久財的主要原料,因此其需求與整體經濟景氣息息相關。鋼鐵是大 量相關工業不可或缺的重要原材料。如:不動產建築業、機車及配件、電器、包 裝製品、貨櫃、機械設備及家具等工業。因此,可以說鋼鐵工業是重要的基礎產 業。隨著八大工業國與中國基礎建設的興建,對於鋼材的需求迫切,也使得 BDI 跟著走揚。 就造船市場而言,世界散裝船舶訂造艘數對於 BDI 有顯著的影響,此與本 研究所預期之結果不同,可能原因為散裝船舶訂造艘數雖然逐年增加使得市場上 供給船噸增加,但船公司訂製新船至交船所需時間約為ㄧ年,船噸供給具有時間 落差且缺乏彈性,需求卻隨著工業國家之發展逐年增加,當市場需求與供給間關 係接近臨界點時,造船所需之時間使得船噸供給缺乏彈性,只要需求與供給間稍

微不足,海運價格隨即飆漲。

4.3.5 修正殘差項自我相關

根據 Panel Data 最適模型檢定結果,發現 OLS 迴歸模型、固定效果模型與 隨機效果模型三種方法所得之殘差項均有ㄧ階自我相關(First-order Autocorrelation)的情形,整理如表 4.7。 表 4.7 Panel Data 一階自我相關情形 DW 檢定統計量 P-value OLS 迴歸模型 固定效果模型 隨機效果模型 0.918 1.071 0.301 0.000 0.000 0.000 ㄧ般當 DW 值在 2 左右,判定無自我相關。本研究所採 OLS 迴歸模型、固 定效果模型與隨機效果模型其 DW 檢定統計量之 P-value 均呈現顯著,意即殘差 項均有ㄧ階自我相關,由於本身模型有自我相關,所估出來的估計值不具ㄧ致 性,即使顯著仍需修正模型中一階自我相關的情形。利用 stata9.0 統計軟體對採 用隨機效果模型進行修正,其結果如表 4.8: 表 4.8 修正一階自我相關後之結果 自變數 係數 Z 統計值 P>|Z| 國內生產總值 0.00013 2.98 [0.003]** 經常帳 0.00094 1.51 [0.131] 進出口貿易總額 -0.00011 -0.59 [0.553] 外國直接投資 -0.00237 -1.84 [0.066] 通貨膨脹率 -1.44085 -0.23 [0.820] 國際鋼鐵指數 42.73961 9.48 [0.000]** 世界散裝船舶訂造艘數 -0.23062 -0.32 [0.746] 虛擬變數 0.00379 1.40 [0.162] 常數項 -2599.494 -7.91 [0.000]** R2 0.8621 Adjusted R2 0.8387 註:**表示 p-value 小於 1%以下 修正一階自我相關後發現,在 1%顯著水準下,國內生產總值和國際鋼鐵指 數與波羅的海指數呈現正相關,結果與採取 Panel Data 之隨機效果模型相同,R2 甚至更高,雖然模型的成功與否不能完全用 R2的大小來判斷,有時即使 R2很低, 被估計的參數也可能包含有用的資訊,且不同的樣本資料所得 R2之高低並無一 定標準。在此模型裡,自變數皆為總體經濟變數或原物料指數,R2值較高代表

模型可以解釋 83.87%的波羅的海指數對其平均值之變異,因此顯著的變數雖不 如預期,但能確定模型解釋能力良好。確定模型解釋能力良好後再來觀察變數是 否顯著才有意義。 以國內生產總值而言,修正一階自我相關後之係數較未修正之前約多 1 倍, 意即原先此九個國家之國內生產總值增加 100 萬美元,波羅的海指數會上升 68.35 點;修正模型一階自我相關後,當此九個國家之國內生產總值增加 100 萬 美元,波羅的海指數將上升 130 點,由此可知,當模型存在自我相關時,顯著自 變數對應變數之影響容易被低估。以國際鋼鐵指數而言,修正一階自我相關後之 係數較未修正前大,更顯示了國際原物料報價對於波羅的海指數之影響甚深。 以自變數係數正負符號而言,國內生產總值、經常帳、國際鋼鐵指數與虛擬 變數均和波羅的海指數呈正相關,與本研究所預期結果相同;進出口貿易總額、 外國直接投資、通貨膨脹率與世界散裝船舶訂造艘數均和波羅的海指數呈負相 關,前兩項自變數與波羅的海指數呈負相關與本研究所預期不同,可能原因為各 國法令所要求財務報告形式並不一定相同,加上各國對於財務報告上缺漏與否的 執行嚴謹度不一,因此 IMF 所提供之數據仍有不完整之處。即使如此,本研究 以盡量挑選較基本、重要的總體經濟變數當作自變數,如此稍微能減除所搜集資 料之正確性問題。

三、 預測結果分析

本研究採用 MAPE 值及 Theil’s U 值作為績效評估的標準。MAPE 值小於 10% 表示模型之預測績效優良,為可採信之預測模型;Theil’s U 值則是越接近零表示 預測誤差越小。表 5.1 為 ARIMA 模型與 GM(1,1)模型 BDI 日資料之 MAPE 值與 Theil’s U 值。兩種預測模型之 MAPE 值均遠小於 10%,分別為 0.280%與 0.217%, Theil’s U 值亦相當接近於零,分別為 0.00296 與 0.00219,因此兩種模型預測績 效均相當優良,在 BDI 日資料的預測上均為合適之預測模型;一同比較 MAPE 值與 Theil’s U 值,預測績效最佳為 GM(1,1)模型,ARIMA 模型次之,但兩種模 型預測績效相當接近。

表 5.1BDI 預測日資料之 MAPE 值與 Theil’s U 值

ARIMA模型 GM(1,1)模型

MAPE值 0.280% 0.217%

Theil’s U值 0.296% 0.219%

表 5.2 為 ARIMA 模型與 GM(1,1)模型 BDI 週資料之 MAPE 值與 Theil's U 值。兩種預測模型之 MAPE 值均遠小於 10%,分別為 1.259%與 2.468%,Theil's U 值亦相當接近於零,分別為 0.00984 與 0.01606,因此兩種模型預測績效均相 當優良,在 BDI 週資料的預測上均為合適之預測模型;一同比較 MAPE 值與 Theil's U 值,預測績效最佳為 ARIMA 模型,GM(1,1)模型次之。

ARIMA模型 GM(1,1)模型

MAPE值 1.259% 2.468%

Theil’s U值 0.984% 1.606%

表 5.3 為 ARIMA 模型與 GM(1,1)模型 BDI 月資料之 MAPE 值與 Theil’s U 值。兩種預測模型之 MAPE 值均遠小於 10%,分別為 0.569%與 2.044%,Theil’s U 值亦相當接近於零,分別為 0.00638 與 0.01923,因此兩種模型預測績效均相 當優良,在 BDI 月資料的預測上均為合適之預測模型;一同比較 MAPE 值與 Theil’s U 值,預測績效最佳為 ARIMA 模型,GM(1,1)模型次之。

表 5.3BDI 預測月資料之 MAPE 值與 Theil’s U 值

ARIMA模型 GM(1,1)模型 MAPE值 0.569% 2.044% Theil’s U值 0.638% 1.923%

四、 結論與建議

6.1 結論

ㄧ.決定因素方面 由於受到諸多經濟因素影響,海運價格波動甚為劇烈,本研究先就散裝海運 市場運價決定因素作一探討。本研究於 BDI 之決定因素分析時,將諸多可能因 素歸納為三類,包括總體經濟變數、原物料指數與船舶訂造艘數。經原始模型檢 定結果發現,總體經濟變數中包括國內生產總值與經常帳對於 BDI 之影響相當 顯著。同時在總體經濟變數上,納入全球八大工業國與中國大陸之經濟數據,資 料型態兼具橫斷面與縱斷面,顯示此九個國家所創造的生產總值與經常帳和 BDI 之走勢是並進的,雖然進出口貿易總額與外國直接投資未呈顯著,但國內生產總 值與經常帳已包括部分進出口貿易額與外國直接投資。由此可知,雖然進出口貿 易總額與外國直接投資對 BDI 的影響未如預期中顯著,但透過國內生產總值與 經常帳仍對 BDI 產生間接的影響。更進ㄧ步以虛擬變數之設定方式將中國大陸 經濟成長因素納入考量,經原始模型檢定結果發現,中國大陸近年所創造的經濟 成長奇蹟,使得國內生產總值逐年攀升,對 BDI 確實已造成影響。根據 IMF 所 發表 2007 年全球經濟展望,儘管美國經濟成長因房地產市場大幅向下修正,經 濟成長降溫超過預期,但歐洲與新興經濟體(尤其是中國大陸)持續增長,全球經 濟依舊維持成長態勢,與本研究所找出決定散裝海運運價之因素相配合,此對於 BDI 在 2007 年之走勢提供了明確的方向。 原物料指數選擇將鋼鐵指數納入考量,經原始模型檢定結果發現,鋼鐵指數 之影響相當顯著。由於中國是目前世界上最大的鐵礦砂進口國,對鐵礦砂的需求 逐年增加,而鐵礦砂主要生產國為巴西與澳洲,因雙方在 2006 年年底已達成鐵礦砂新合約價格之共識,決議自 2007 年四月開始實施新合約之價格,漲幅高達 19%,在新合約實施前造成市場上一波鐵礦砂搶運潮,自 2006 年年底一路至 2007 年 3 月底止,BDI 頻頻創新高,短短三個月間上漲近千點。 就造船市場而言,世界散裝船舶訂造艘數對BDI有顯著的影響,此與本研究 所預期之結果不同,可能原因為散裝船舶訂造艘數雖然逐年增加使得市場上供給 船噸增加,但船公司訂製新船至交船所需時間約為ㄧ年,船噸供給具有時間落差 且缺乏彈性,需求卻隨著工業國家之發展逐年增加,只要需求與供給間稍微不 足,海運價格隨即飆漲。 原始模型檢定結果發現自變數殘差項具有一階自我相關,所估出來的估計值 不具ㄧ致性,經過修正後國內生產總值與國際鋼鐵指數和 BDI 呈現顯著正相關。 以國內生產總值而言,修正一階自我相關後之係數較未修正之前約多 1 倍,意即 原先此九個國家之國內生產總值增加 100 萬美元,BDI 會上升 68.35 點;修正模 型一階自我相關後,當此九個國家之國內生產總值增加 100 萬美元,BDI 將上升 130 點,由此可知,當模型存在自我相關時,顯著自變數對應變數之影響容易被 低估。以國際鋼鐵指數而言,修正一階自我相關後之係數較未修正前大,更顯示 了國際原物料報價對於 BDI 之影響甚深。 二.趨勢預測方面 本研究應用時間序列 ARIMA(p, d, q)計量模型與灰預測 GM(1, 1)模型進行散 裝海運波羅的海運價指數之預測,並以 MAPE 與 Theil’s U 做為預測績效評估之 標準,比較兩種模型樣本外預測(ex-post)之績效,找出合適的長、短期 BDI 預測 模型。兩種模型均以過去 BDI 歷史資料為模型構建的基礎,考慮 BDI 本身所產 生的訊息來進行預測,在執行樣本外預測時以本身的資料即可進行,不需要其他 變數的輸入。本研究在 ARIMA 模型與灰預測模型預測方面分別採用日資料、週 資料與月資料進行預測,研究結論如下: 1.針對日資料而言,本研究配適 ARIMA(1,1,2)模型及 GM(1,1)模型,兩種模型之 MAPE 值均遠小於 10%,Theil’s U 值亦相當接近於零,預測績效相當優良。一 同比較 MAPE 值與 Theil’s U 值,兩種模型中預測績效最佳為 GM(1, 1)模型, ARIMA(1, 1, 2)模型次之。 2.針對週資料而言,本研究配適 ARIMA(2,1,1)模型及 GM(1,1)模型,兩種模型之 MAPE 值均遠小於 10%,Theil’s U 值亦相當接近於零,預測績效相當優良。一 同比較 MAPE 值與 Theil’s U 值,三種模型中預測績效最佳為 ARIMA(2, 1, 1) 模 型,GM(1,1)模型次之。

3.針對月資料而言,本研究配適 ARIMA(1, 1, 1)模型及 GM(1,1)模型,兩種模型 之 MAPE 值均遠小於 10%,Theil’s U 值亦相當接近於零,預測績效相當優良。 一同比較 MAPE 值與 Theil’s U 值,三種模型中預測績效最佳為 ARIMA(1, 1, 1)

模型,GM(1, 1)模型次之。 4.在 BDI 的預測上,時間序列與灰預測模型對於短期的日資料有極佳的預測績 效,MAPE 值約為 1%左右,Theil’s U 值約為 0.005 左右;隨著資料期間拉長, 週資料與月資料預測績效開始變差,尤以灰預測所產生之變異較大。因此灰預測 較適合於短期 BDI 之預測。且灰預測 GM(1,1)模型相較於時間序列 ARIMA 模型 構建之複雜,僅需四筆數據即可建立模型進行預測,在短期 BDI 預測的績效上 表現優良,為一具有效率且值得參考之預測模型。 5.BDI 自 2006 年 5 月跌至谷底平均約 2442 點後,之後每月逐步上揚,雖曾出現 數次小幅回檔,長期間出現震盪逐漸走高,2007 年 4 月初已達 5122 點,此為自 2004 年 12 月創歷史高峰 5517 點以來所達最高點。就航運市場供需結構推之, 散裝海運在近兩年新船交付量遠不及貨櫃海運,在開發中國家需求仍強勁之情況 下,船噸供給每年卻僅小幅成長,促使海運運價節節高升。國內股市散裝海運龍 頭-裕民海運之股價在短短四個月內(2006 年 10 月至 2007 年 1 月)上漲超過 10 元,且目前海運業景氣維持在高點,造船期已排至 2010 年。

6.2 建議

本研究採用廣泛應用於財務領域上之 Panel Data,檢定影響散裝海運運價之因 素,並利用時間序列 ARIMA 模型與灰預測 GM(1, 1)模型對波羅的海指數進行預 測,對未來散裝海運之景氣做出預測,提供航商在營運與財務上及早做規劃。然 本研究在研究之初仍有部份假設與分析未臻理想,茲列述如下,以供後續研究之 參考: 1.在找出散裝海運運價之決定因素部份,本研究僅考量新興國家中的中國大陸經 濟發展作討論,但運輸需求會隨著地理性需求或供給型式的改變,全球散裝貨物 的消費重心應當會有所轉變。除了中國外,印度、俄羅斯、巴西等國家經濟實力 逐年增加,此發展趨勢會對全球海運市場產生何種影響,均可再深入探討。 2.本研究 Panel Data 所採用之原物料指數為鋼鐵指數,而不採原油價格及煤礦價 格,此乃因透過所有自變數相關性檢定之結果,鋼鐵指數可使所有自變數之相關 性降低。 3.本研究在時間序列及灰預測模型上,採用傳統的方式僅以變數本身做為模型建 立,未來可以將理論上或實證上對BDI有顯著相關之變數,加入於時間序列及灰 預測模型之建構。 4.本研究僅針對 BDI 進行模型之構建與預測,惟 BDI 乃一散裝航運之綜合性指 數,未來之研究可將其他個別市場之運價指數,如 BCI、BPI 及 BSI 進行個別 預測及分析比較,當某船型之運費高於市場預期,產生超額利潤時,是否會促成其他船型之船舶加入競爭,如此可更精確實際掌握不同船型市場的變化趨勢。

參考文獻

1. 石珉宇 (2002),台灣地區海洋貨櫃運輸商品運量預測方法之研究,國立交通 大學運輸科技與管理學系碩士論文。 2. 交通部運輸研究所港灣技術研究中心 (1999),港埠運量預測之研究。 3. 林茂文 (2006),時間數列分析與預測,第三版,華泰文化,台北市。 4. 林錦桂 (2000),台灣地區港埠貨櫃運量預測之研究,國立台灣海洋大學航運 管理學系碩士論文。 5. 陳恒毅 (2006),散裝航運波羅地海運價指數預測之研究,國立台灣海洋大學 航運管理學系碩士論文。 6. 陳永順 (2005),散裝海運經營學理論與實務,文笙書局,台北市。 7. 黃台心(2005),計量經濟學,雙葉書廊,台北市。 8. 溫珮伶 (2005),散裝海運市場運價決定機制及影響因素分析,中原大學國際 貿易學系碩士論文。 9. 鄧聚龍(2000),灰色系統理論與應用,高立圖書公司,台北市。 10. 謝尚行、呂志哲 (2004),中國大陸經濟發展對亞洲主要港埠貨櫃量影響之分 析與預測,國立交通大學運輸科技與管理學系碩士論文。11. Alizadeh-M, A. H. and Nomikos, K. N. (2003), The Price-Volume Relationship in the Sale and Purchase Market for Dry Bulk Vessels, Maritime Policy and

Management, Vol.30, No.4, pp. 321-337.

12. Anderson, Seth C., Coleman, Jay, Frohlich, Charyl J., and Steagall, Jeffrey W. (2001), A Multifactor Analysis of Country Fund Returns, The Journal of

Financial Research, Vol.24, No.3, pp. 331-346.

13. Bendall, H. and Stent, A. F. (2003), Investment Strategy in Market Uncertainty,

Maritime Policy and Management, Vol.30, No.4, pp. 293-303.

14. Berg-Andreassen, J. A. (1996), Some Properties of International Maritime Statistics, Marine Policy and Management, Vol.23, No.4, pp. 381-395.

15. Berg-Andreassen, J. A. (1997), The Relation Between Period and Spot Rates in International Maritime Markets, Maritime Policy and Management, Vol.24, No.4, pp. 335-350.

16. Chang, Y. T., Chang, H. B. (1996), Predictability of the Dry Bulk Shipping Market by BIFFEX, Maritime Policy and Management, Vol.23, No.2, pp. 103-114.

17. Kavussanos, M. G. and Alizadeh-M, A. H. (2001), Seasonality Patterns in Dry Bulk Shipping Spot and Time Charter Freight Rates, Transportation Research E, Vol.37, No.4, pp. 443-467.

18. Tvedt, J. (2003), Shipping Market Models and the Specification of Freight Rate Processes, Maritime Economics and Logistics, Vol.5, No.4, pp. 327-346.

19. Veenstra, A. W. (1999), The Term Structure of Ocean Freight Rates, Maritime