友好董事會

vs. 監督董事會

王睦舜

*、康榮寶

**摘 要

董事會具有監督與顧問功能,從代理問題看,監督重於顧問,但從管家理論與網路

連結看,企業管理者期望與董事會合作,提供有效資訊以創造公司價值。本文利用

2005-2008 年已可取得的財務資訊,探索監督成本與協調成本對市場報酬、會計績效的

變異效果與公司價值的影響,發現監督成本越少,經營績效越佳;協調成本越多,經營

績效越高;協調成本與總要素生產力之間的關係不高,除了董事會連結的協調成本對公

司價值具正向效果外,其他的協調成本對公司價值的影響都不顯著,這說明了董事會功

能並非只是為了公司治理,而顧問功能與網路關係也是很多董事會的組成內涵,共同為

股東利益最大化努力。本文主要貢獻在於釐清臺灣上市公司董事會的多功能性質中,與

管理者維持良好的合作關係,與扮演協助管理者達到目標、提升績效較監督管理者以減

少代理衝突為重要,而且發現管理層的研發功能與專家功能越高,董事會協調成本越

低;管理層的研發功能與專家功能越低,董事會協調成本越高,值得學界參考。

壹、前言

從公司治理的角度討論董事會在公司上應當扮演的角色,自

2002 年以後,臺灣已

呼應世界潮流,推動獨立董事的設計。但是不容忽視的是,許多董事會並非以監督管理

者自居,與管理層之間保持著顧問的功能,減少資訊與技術等觀念溝通的成本,也可提

高公司績效。事實上,董事會的功能本身就有來自於兩種理論的相互辯證,代理理論認

為所有權人與管理層之間只有代理關係,管理層做為代理人必需滿足股東群的利益最大

化與風險最小化,而做為股東群的主理人(principal)需運用內外部治理機制以防止管

理層腐化並減少代理衝突,故代理成本無可避免(Jensen and Meckling,1976; Fama and

Jensen, 1983 )。 但 是 Donaldson and Davis ( 1991 ) 卻 提 出 管 家 理 論 ( Stewardship

theory),認為管理者不會是個投機主義者而且有意願將工作做好,管理者是以長期服務

公司的思維,積極地追求公司價值。他們良好的表現可以讓屬下奮發努力,也可以令股

* 開南大學財務金融學系助理教授

東 們 滿 意 , 因 此 股 東 群 應 該 盡 力 的 協 助 管 理 者 去 實 行 計 劃 並 達 成 目 標 。 此 外 ,

Moldoveanu and Bauer(2004)認為外在環境的快速變遷,為了提升效率與效能,CEO

關注研發活動,也帶動了董事會連結、大股東積極參與和市場購併,促成董事會走向顧

問的功能性角色。

由於目前文獻多半傾向於從公司治理的角度探討監督功能董事會對公司績效的影

響,對於具備友好特質的董事會,他們的存在是否有助於公司績效的提升?市場投資人

對股價報酬的回饋是否有異於強調監督功能的董事會?以及友好功能董事會與監督功能

董事會的衡量尺度,則缺少相關的文獻論述。

探討董事會的功能,Johnson et al.(1996)主張董事會的功能有監督、管理與對

CEO 提供意見,Adams and Ferriera(2007a)論述董事會若為雙軌制,即具有管理性質

與監督性質,則管理性質固定下,監督品質與公司價值成反比:若監督性質固定下,管

理品質與公司價值成正比。管理性質董事會表現在董事會之中有董事兼任經理人及董事

會連結等特色,Albuquerque and Miao(2007)討論監督成本與管理者特權的關係,認

為監督之邊際成本應與管理者特權的邊際消費相等,若增加一單位的監督邊際成本雖有

助於減少一單位的邊際消費,亦即監督成本可減少代理成本,使得監督成本有助於提升

公司價值。Osma(2008)從資訊不對稱的角度討論一個具有高度技術難度的管理團

隊,則董事會可以扮演良好的諮商者,若董事會對公司營運的技術複雜度不敵管理團隊

的專業知識,則董事會將以扮演監察者的角色為佳。

本文擬從監督成本與協調成本的兩個理論觀點,探討董事會為了發揮其功能所產生

的成本,這個成本做為董事會功能發揮所需付出的代價,從橫斷面的角度討論董事會功

能成本對公司價值或經營績效的影響,並且也分開個別討論監督成本與協調成本對公司

價值或經營績效的影響。

貳、文獻探討與假說形成

一、監督功能董事會的成本

Adams and Ferreira(2007a)認為獨立董事負責監督管理層,於是越盡責監督的獨

立董事,就會讓

CEO 減少主動提供訊息的意願。而 CEO 提供資訊給董事會,往往會引

來董事會在決策上的干預,所以越是滿足監督上的需求,CEO 對董事會成員的提防也

就越高,這個時候董事會就會變得被動(Hermalin and Weisbach,1998; Warther,1998;

Almazan and Suarez,2003)。Hermalin(2006)發現世界各國的獨立董事有逐年增加的

趨勢。像

1989 年到 1999 年,英國公司設立獨立董事席次的情形由 35%增加到 61%,

就在於獨立董事較能抗拒來自於市場投資人、政府法人與股價波動的壓力。而獨立董事

較多的公司尚能組成審計委員會以監視管理高層的資本預算,對公司治理具有一定成

效,此外

Gillan and Starks(2000)發現專業法人會向董事會施壓要求增加獨立董事,這

是促成獨立董事及增進董事會監督功能的重要因素。此外認為獨立董事制度對公司價值為

正向的有

Byrd and Hickman, 1992; Brickley, Coles and Terry,1994; Cotter et al. 1997; Dann et

al. 2003; Anderson et al. 2004,但是 Bhagat and Black(1999)並不同意上述的看法。

Beasley(1996)認為獨立董事扮演客觀與專家的角色,則聘任獨立董事後,公司

股價因而會有顯著性上升,Certo et al(2001a)探討有獨立董事的新上市公司其 IPO 折

價現象較低、Chan and Li(2008)探討審計委員會組成中外聘獨立董事對績效的影響。

Carcello et al.(2002)探討由獨立董事為主所組成的審計委員會,因為追求高品質的審

計,其費用支出較沒有專家功能性職務的獨立董事為多,Carcello and Neal(2003),

Felo et al. 及 Solieri(2003)主張獨立的審計委員會與財務報告品質之間具正相關,本

文推論獨立董事監督成本越多代表公司治理的代理問題越高則對公司價值的效果為正向

的,但對市場報酬的效果為負向影響,會計績效的歷年變化會相對得大,因此形成假說

1:

H1a:獨立董事監督成本對公司價值的效果為正向影響,對會計績效的變異效果為

正向影響。

H1b:獨立董事監督成本對市場報酬的效果為負向影響。

依據代理理論,外部董事乃是屬於監督功能,有些外部董事是為了監督公司而參加

公司董事會的董事競選,這些董事的特色是必需在市場上收購公司的持股,有一定的持

股所需支出的成本,但本身與控制股東之間無法被歸類為友好集團,Beasley(1996)

發現,財務報表錯誤的機率與董事會持股比例及外部董事席位比例皆呈負相關。由此可

見外部董事在公司治理中的重要性,對公司績效有正向的影響。Cho and Kim(2007)

探索南韓的外部董事對公司獲利能力的關聯性,發現外部董事對公司績效的影響顯著

(α<10%),但外資持股與官股董事對公司績效的影響極為顯著,他們運用董事會會議

外部董事參與率做為代理變數,發現對獲利能力的影響為正,不過,也有學者認為外部

董事的監督功能越發揮,對管理層的干預活動越強烈,會降低公司績效(Judge and

Dobbins,1995;Kesner et al, 1986; Rosenstein,1987)。但是認為外部董事對績效具正向關係

的論文也非常多(Rosenstein and Wyatt,1990,Pearce and Zahra,1992; Schellenger et al.

1989)。所以本文建立假說 2:

H2a:非友好之外部董事對公司價值的效果為正向影響,對會計績效的變異效果為

正向影響。

H2b:非友好之外部董事對市場報酬的效果為負向影響。

大,代表公司獲利穩定度不佳,管理者操控情況便會產生,Ajinkya et al.(2005)認為

外部董事若發揮監督功能則盈餘預測準確度越高,故本文假設外部董事所發生的監督成

本越多則公司受監督活動越頻繁,顯示獲利穩定度不高。

二、顧問功能董事會的協調成本

Agrawal and Knoeber(2001)指出官股董事在董事會中具有一定的功能,像是可以

透過官股董事的人脈與政府有關單位建立溝通渠道、提供政策建言.或是學術研究機構

派駐在有出資的高科技公司以進行技術指導,所以

Booth et al.(2002)認為官股董事並

非是從解決代理衝突的角度出發,而是為了提供諮詢意見,顧問性質非常明確。Ees et

al.(2003)利用荷蘭的資料,發現董事會組成中若存有銀行、機構投資人對公司經營績

效具有顯著性影響;Markarian and Parbonetti(2007)認為資訊網路與科技及外在環境

越複雜,董事會的顧問功能較監督功能越明確,他們有助於提高公司商譽、鞏固外在連

結與特定單位之間互相合作,進而提高公司價值,形成了假說

3:

H3a:友好董事的協調成本對公司價值的效果為正向影響,對會計績效的變異效果

為正向影響。

H3b:友好董事的協調成本對市場報酬的效果為正向影響。

探討董事會應具有顧問性質的還有網路關係理論,Gulati and Westphal(1999)主張

董 事 會 連 結 所 形 成 的 網 路 關 係 有 助 於 公 司 制 定 決 策 的 內 涵 (

Carpenter and

Westphal,2001),Nicholson et al.(2004)以美國企業為研究對象,發現董事會連結可以

提供較優質的公司資源與資訊,因為公司連結(interlocked firms)較傾向複製彼此的行

為(Davis and Greve,1997)。Wu(2008)從網路理論發現董事會連結有助於提高公司

績效,因此網絡連結程度越緊密越會支持公司創新與活動的傳播,且董事會連結愈容易

成為散布規範與管理創新的導管(Davis,1991),Burris(2005)從社會學的角度觀察董事會

連結認為董事會連結可以是一種政治行為的連結,透過兩個董事會的運作,將董事的意志

盡可能地相似化,再透過連結的線與網絡進行意志的擴散,達到整個關聯性產業的發展都

不會出現各自為政的現象,Wu 指出董事會的董事保持著與社會外部連繫的功能,替管理

者開拓資源成為資源提供者,這對減少管理者決策風險與提高管理績效具正面效果。

Westphal(1999)認為董事會成員的社會連結有助於 CEO 決策,深具顧問性質。

此外,Nicholson and Geoffrey(2007)認為內部董事對公司的資訊較易取得,與管理者

之間較易溝通,所以對公司績效的影響為正,Baysinger et al.(1991)認為內部董事持

股比例與管理者獎酬為正相關、且

Donaldson and Devis(1991)發現內部董事持股比例

對管理者決策有正的關聯性,Booth and Cornett(2002)他們論證具有監督功能的董事會對

股權分散程度較高的公司與管理者的獎酬有相對利益,但也可降低董事會與管理層之間的

資訊不對稱,所以建議外部董事比例與

CEO 在董事會是否有席位是很好的測量變數。可是

Donaldson and Davis(1994)卻主張內部董事持股比例越高對公司績效的影響越佳。

本文形成假說

4:

H4a:董事會連結強度的協調成本對公司價值的效果為正向影響,對會計績效的變

異效果為正向影響。

H4b:董事會連結強度的協調成本對市場報酬的效果為正向影響。

三、董事兼經理人的協調成本與經營績效

Dechow, Sloan and Sweeney(1996)認為,經營者雙重身份將削弱董事會之監督能

力,且會提高管理者本身的報償,易於盈餘管理(Core et al. 1999; Grinstein and Hribar,

2004; Anderson et al. 2004; Shivdasani and Yermack,1999 )。 但 是 Donaldson et al.

(

1991)、Lin(2005)支持管理者兼任董事與公司績效具正的關聯性,Rechner and

Dalton(1991)與 Pi and Timme(1993)卻發現 Duality 與股東價值的關聯性為負,而

Berg and Smith(1978)、Chaganti et al.(1985)、Rechner and Dalton(1989)、Baliga et

al.(1996)與 Abdullah(2004)的實證則說明 Duality 與經營績效之間無關。Donaldson

and Davis(1991)、Daily and Dalton(1993)主張 Duality 的公司對經營績效的影響為

正,Booth et al.認為從代理理論角度看,Duality 代表事權集中,有助於減少代理衝突並

強化董事會與管理層的溝通。Elsayed(2007)以及所有上市公司來觀察,發現 Duality

與公司績效無關,但若以產業來細分,發現某些產業的

Duality 與 Tobin Q 有正的關聯

性。此外,Kesner and Dalton(1987)認為 Duality 容易造成董事會被管理階層所支配,

使董事會因而喪失了自主性,成為管理當局的橡皮圖章。

在美國的一般企業中,有多達百分之八十的企業具有董事兼管理者的現象(Lorsch

and Maclver,1978),他們讓管理者集中事權並涉入董事會事務,得以與外部股東制衡,

董事會偏向於何種功能可從管理者是否兼任董事來判斷,對於管理者兼任董事的評價,

一般的看法分為兩派意見,Brickley et al.(1997)認為管理者兼任董事使得董事會的監

督功能喪失,會增加潛在的協調成本,當管理當局具有雙重身份(董事長兼任總經理)

時,因其握有主導議程及召開會議的權力,將侵蝕董事會之獨立性(Fama and Jensen,

1983;Jensen,1993; Rechner,l989;);Booth and Cornett(2002)認為管理者兼任董事將增

加代理成本。

Rutherford and Bocholt(2007)主張管理者在董事會握有席次有助於取得董事會的

資訊,Hambrick and Abrahamson(1995)認為市場不確定性因素越大,投資風險越高,

董事會與管理層對投資決策的意見也就越分歧(Wu,2008),這個時候董事兼經理可以

調和意見並且令領導中樞更能以股東利益為決策依歸,也就是說董事兼任經理所發生的

協調成本越高,資訊不對稱現象越低,市場報酬越高,則會計績效的變異效果越小。這

就形成了假說

5:

H5a:董事兼任經理的協調成本對公司價值的效果為正向影響,對會計績效的變異

效果為正向影響。

H5b:董事兼任經理的協調成本對市場報酬的效果為正向影響。

參、研究設計

一、董事會功能成本的相關變數

Adams and Ferreira(2007)的理論模型指出,董事會獨立性與監督成本為監督密集

性的函數,而董事會從管理者處取得資訊的成本以董事兼任經理為最小、管理者的績效

表現與董事會所發揮的功能有關,監督與顧問功能兼具的董事會對管理高層的績效有相

對單方面功能傾向者為高,因此本文擬從董事會功能成本的角度來探討對管理者績效的

影響。

(一)監督成本:獨立董事的監督成本(KM

1)以獨立董事所領取的報酬為代理變

數,資料來源為臺灣經濟新報(TEJ)董事薪酬部分。非友好關係董事的監

督成本(KM

2),我們以全體董監事酬勞減去友好董事(集團)所佔席位的

比例所發生之酬勞為監督成本。

(二)協調成本:本文所規劃的協調成本有三個,董事會連結需從股權結構中觀察

是否與其他公司有互設董監事的情形,本文從公開說明書上探索董事會連結

的狀況,並以所有連結狀態所形成的董事佔董事會比例乘上全體董事酬勞,

為董事會連結下的協調成本(KC

2);在假說

3 所提出之友好的外部董事主

要是以法人董事為探索重點,其中官股董事、創投董事、集團基金會董事等

歸類為友好董事。董事兼任經理所產生所有的酬勞視為協調成本(KC

3)

。

二、績效衡量變數

(一)總要素生產力(Total Factor Produtivity; TFP)

Chiang and Lin(2007)、Barth et al(2005)認為會計報酬易被操縱,所以總要素生

產力較適合被用來衡量公司價值。此處參考他們的意見,形成公式(1)為:

, , , ,

(

,

)

i t i t i t i tY

f L

K

γ

=

(1)

其中γ代表總要素生產力,Y 代表產出,以銷貨淨額為代表;L 及 K 分別為勞動與

資本的投入變數,L 以全年員工薪津總額為衡量變數,K 以每年新增的設備與固定資產

淨額為衡量變數。

而計算方式必需用

Cobb-Douglas 生產函數來替代,得到公式(2)

ln

Y

i t,−

α

ln

L

i t,−

ρ

K

i t,(2)

(二)Tobin Q

對公司價值的衡量多運用

Tobin Q,Tobin(1978)認為 Q 較能代表公司的獲利能

力,而

Tobin Q 一般被視為公司市值與資產重置成本之比率。Chung and Pruitt(1994)與

Lee and Tompkins(1999)認為公式(3)具有 96.6%的解釋力以代表 Q,茲說明如下:

[權益市值+特別股帳面價值+長期負債帳面價值+存貨帳面價值+流動負債減流動資

產的帳面價值]除以總資產

(3)

(三)買入並持有的超額報酬(buy-hold abnormal return; BHAR):

BHAR 是一個模擬投資者買入並一直持有的簡單投資策略的超額報酬估計模型,模

型如公式(4)

:

iq

(

1

iqj)

(1

iqj)

j jBHAR

= ∏ +

⎡

⎢

r

− ∏ +

pr

⎤

⎥

⎣

⎦

(4)

其中,

r

iqj:以董事會(公司)規模為分類基礎的第

q 組的第 i 家公司的第 j 個月的股票報

酬。

Pr

iqj:以董事會(公司)規模為分類基礎的第

q 組的第 i 家公司的第 j 個月的帳面價

值對市值比的投資組合報酬,視為該公司的預期報酬率。

q: 以董事會(公司)規模為分類基礎,由於考量受測樣本的公司規模與董事會規

模可能差距很大,所以會有功能傾向,因此分成四組。

j:1,2,…..j, 表未來報酬的窗口,j 等於 12。

(四)曆年投資組合迴歸(calendar T Portfolio Regression; CTPR)

CTPR 主要是採事件投資組合的績效(Fama and French, 1992-1993; Mitchell and

Stafford,2000)。以財務報表的公告為事件月,由於法令規定,上市公司必須在會計年度

終了

3 個月後公告財報,觀察未來 12 個月的股價報酬,此投資組合需每個月建立一

次,若當月該年度的

i 公司樣本已超過事件期(事件月後 12 個月),則予以從投資組合

樣本中刪除,若當月該年度公司樣本已達會計年度終了的第

3 個月後,則予以納入投資

(

R

qj−

R

fj)

= +

a

qb R

q(

mj−

R

fj)

+

c SMB

q j+

d HML

q j+

e

qj(5)

R

qj:以董事會(公司)規模為分類基礎的第

q 組的第 i 家公司的第 j 個月的平均報

酬。

R

fj:第

j 月的無風險報酬率(以一個月的國庫券利率為代表)。

R

mj:第

j 月的市場報酬率。

SMB

j:第

j 月的大公司與小公司的投資報酬率之差額。

HML

j:第

j 月的低 B/M 公司與高 B/M 公司的投資組合之報酬率的差額。

(五)曆年超額報酬(Calendar T Abnormal Return,CTAR)

根據

CTPR 模型進行修正所衍生的新模型,參考 Jaffe(1974)、Mandelker(1974)

與

Mitchell and Stafford(2000),CTAR 和 CTPR 具有相同的優點,即控制了橫斷面相

關的特性,並可避免參數改變而可能引起

CTPR 迴歸參數的不穩定性。CTAR 為每一個

投資組合中所有公司的月加權平均超額報酬,超額報酬為股票實際報酬與預期報酬的差

額,預期報酬率採

BHAR 由高至低排列出 16 組,加權值設為各公司的市值。

(

)

1

q iq iqj iqj i iq iCTAR

MVE

r

pr

MVE

⎡

⎤

=

∑

⎣

×

−

⎦

∑

(6)

q 1 qj j ACTAR CTAR J =

∑

(7)

MVEi,q:以董事會(公司)規模為分類基礎的第 q 組的第 i 家公司在會計年度終了

的第

3 個月後之移動平均權益市值。

(六)會計績效的變異效果(Variance Effect of Accounting Performance; VEAP)

以資產報酬率

ROA 做為會計績效的衡量變數,資產報酬率的公式為稅前息前盈餘

除上當年年底的總資產;為計算每年的變異效果,有關 ROA 的計算是以樣本自上市當年

開始到研究期間最後一季的季資料,假設

ROA 與營業收入及負債資金成本有關,則建

立共整合的矩陣自我相關迴歸(VAR),求出迴歸預算子,再將此一預估式導入各期已

實現營業收入與已實現利率,求出預測值之後與當期事後

ROA 相減。公式為:

ROA

t=

β

0+

β

1S

t s,+

β γ

2 T+

ε

(8)

0 1 2

?

ˆR

=

β

+

β

S

+

β γ

i i(9)

4 , 1 ,

4

t s T SROA

R

=

∑

(10)

E

[ROA] ROA

=

t,s−

R

T s,(11)

三、控制變數

Elsayed(2007)運用董事會大小、機構投資人持股比例與管理者持股比例做為具

有監督功能的董事會的控制變數,本文再納入

Tsai(1997)的觀察,將研發支出佔總資

產比例、董事會規模、資本密集度與代理成本列為控制變數。

(一)研發支出佔總資產比例(R & D%)

Tsai(1997)認為研發支出對公司績效會有正面影響,但是這個影響會遞延兩年

Chiang and Lin(2007)認為研發支出比例對公司價值的影響為正。

(二)機構投資人持股比例(Institutional Ownership %; INS_OWNR%)

以機構投資人持股占流通在外總股數的比例為衡量尺度,所謂機構投資人是指具有

法人資格的投資機構。

(三)管理者持股比例(Managers’Shareholder Ratio; MS%)

Jensen and Meckling(1976)認為管理者有否持股及持股比例高低被視為所有權人

與經營層之間代理問題分歧與否的關鍵變數,本文以管理者持股相對於流通在外持股比

例為衡量尺度。

(四)資本密集度(capital intensity; CIN)

淨固定資產對總資產比例。

(五)比率(Debt ratio; Debt%)

總負債佔總資產比率。

(六)會規模(Boards Size)

依據董事會的總席位做為計算標準。

(七)成本(Agency cost; AG cost)

Himmelberg et al(1999)以固定資產加設備(K)對營業收入(S)的比率(K/S)

肆、實證結果

一、描述性統計

本文從臺灣上市上櫃公司統計資料庫中計找到

1,335 個上市櫃公司,因為研究期間

為

2005 年到 2008 年,對 2006 年以後上市的公司將予以排除,計刪除 57 筆金融保險類

股與非

2005 年以前的上市公司後,董事會資料庫中餘 1,177 筆,其後再查找市場報酬

率發現仍有

201 筆資料不足或殘缺,刪除後餘 976 筆。

本文依據公式[2]先求得其α、ρ,配適其各係數之值如下:

( 55.1) ( 11.28) ( 46.24)ln

Y

=

8.05

t=−

0.168ln

L

t=+

0.61

K

t=其中

R 係數為 62.3%,R

2係數為

38.8%。

在計算公式[8]時,必先了解營業收入、負債資金成本與 ROA 之間的關聯性,且此

一關聯性可能深受自我相關的影響,所以我們先進行自我相關的期別檢定,再進行單根

檢定,於兩者皆確定為符合時間數列假設下,即都需進行一階差分取得穩態條件後,建

立共整合模型,求得

ROA 與營業收入及負債資金成本的關係式為 ROA=0.975

(Tvalue=2.011)

+0.233ROA

t+1(T value=2.86)+0.00002S

(T value=2.08)+0.27B

t+1(T value=1.675),詳細檢測過程

請參考附錄,本文再運用此一預測式由季報酬平均計算為年報酬率後再與實際發生之

ROA 相減求得 ROA 標準差。

2005 年到 2008 年四年期間,曆年超額報酬最小值達負 12.87%,平均值為-0.5%,

但

CTPR 所求出的平均值為 9.39%,代表這段期間系統性風險對兩種不同方法計算出來

的報酬率產生影響。買入持有超額報酬與曆年超額報酬的差別僅在於是否用市值調整,

所以兩者的描述性統計很接近,故相關係數達

0.9,具顯著性。有許多公司的會計績效

的變異效果非常大,故單純納入投資報酬率做為績效的衡量並不能說明經營績效與董事

會之間具有關聯性,因此本文選擇會計績效的變異效果做為經營績效代理變數之一。總

要素生產力偏向負值,說明研究期間,上市公司的人力支出有下降趨勢,這與產業外移

有很大關係,Tobin Q 中位數為負值、平均值為正值,說明這段期間因為系統性風險與

產業外移等影響,公司價值有降低的現象,而系統性風險會造成以市值計價的投資報酬

率降低,所以計算資產報酬率的變異效果有助於了解不同功能的董事會對資產報酬率的

穩定度是否具有正面效果。

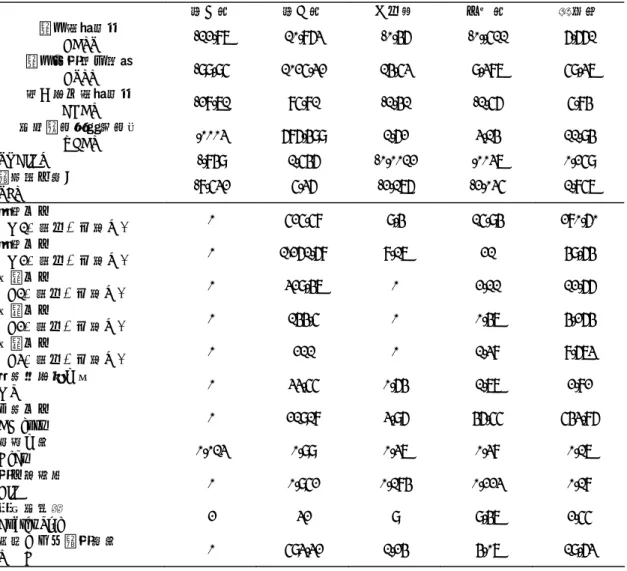

表

1 描述性統計

最小值 最大值 中位數 平均值 標準差 曆年超額報酬 CAPT -12.87 10.863 -0.46 -0..511 6.661 曆年投資組合迴歸 CTPR -99.95 1025.32 14.53 9.387 59.37 買入持有超額報酬 BHAR -28.71 85.81 -1.41 -1.56 5.84 會計績效的變異效果 VEAP .0003 686.499 1.62 3.14 11.94 TOBINQ -.849 1.546 -0.0012 .0037 0.259 總要素生產力 TFP -8.532 5.36 -2.176 -2.035 1.857 監督成本 KM1(單位:百萬元) 0 525.58 9.4 15.94 280.60 監督成本 KM2(單位:百萬元) 0 1,261.68 8.17 21 49.64 協調成本 KC1(單位:百萬元) 0 329.47 0 2.11 12.66 協調成本 KC2(單位:百萬元) 0 144.5 0 0.47 4.264 協調成本 KC3(單位:百萬元) 0 211 0 1.38 8.673 管理者持股比例 MS% 0 33.55 0.64 1.77 2.82 代理成本 AG cost 0 21918 3.96 46.55 543.86 負債比率 Debt% 0.013 0.99 0.37 0.38 0.17 資本密集度 CIN 0 0.952 0.184 0.223 0.18 董事會規模 Boards Size 2 32 9 9.47 2.55 研發支出佔總資產率 R & D% 0 593.32 1.24 4.07 19.63由表

2 觀察獨立董事的監督成本與市場績效放在一起,發現兩者有高度負相關,與

公司價值之間具備負相關。與會計績效的變異效果具正相關,代表監督成本(KM1)確

實與績效變數之間存在著相當程度的關聯性;CAPT 與 CTPR 及 BHAR 等與市值報酬率

有關的變數之間為正相關,VEAP 與市值報酬率之間為負相關。檢查各自變數之間的共

線性,皆在

1 以下,顯見並無共線性問題。董事質押股票比例與其他自變數之間無關聯

性、管理持股比例與外部董事酬勞具正相關,說明管理者薪資與監督成本之間的影響方

向為正,但與協調成本為負相關,機構投資人持股率與各種董事會功能成本皆為正相

關,與負債比率、研發支出佔總資產比率的關係為負,與董事會規模的關聯性為正,說明

外部股東持股對控制變數是有影響。代理成本與負債比率具正相關,與資本密集度為負相

關,但與其他自變數之間無關,董事會規模與各功能成本之間有關,被選為控制變數。

表

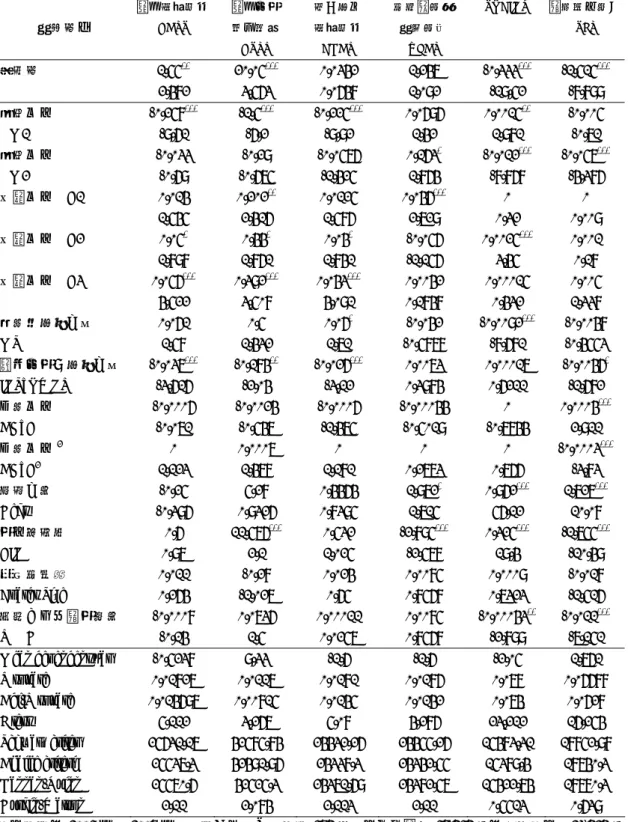

3 普通最小平方法

變數項目 曆年超額報酬 CAPT 曆年投資 組合迴歸 CTPR 買入持有 超額報酬 BHAR 會計績效的 變異效果 VEAP TOBINQ 總要素生產力 TFP 截距項 1.55** 2.482 20.05*** 3.563 0.0342 0.0648 1.247 1.092 -0.333*** -19.52 -1.515*** -8.899 監督成本 KM1 -0.258*** -9.61 -1.5*** -6.2 -0.225*** -9.92 0.0696 1.42 0.0015** 1.981 -0.005 -0.71 監督成本 KM2 -0.033 -0.69 -0.29 -0.675 -0.0576 -1.425 0.163* 1.864 -0.012*** -8.868 -0.057*** -4.386 協調成本KC1 0.014 1.545 0.202** 2.416 0.0125 1.586 0.046*** 2.729 0 0.32 0 0.009 協調成本KC2 0.05* 1.898 0.44* 1.861 0.04* 1.841 -0.056 -1.156 0.0025*** 3.45 0.001 0.18 協調成本KC3 0.056*** 4.522 0.392*** 3.508 0.043*** 4.091 0.0042 0.1848 0.00015 0.432 0.005 1.338 管理者持股比例 MS% 0.061 1.58 0.5 1.432 0.06* 1.71 -0.042 -0.5878 -0.0092*** -8.681 -0.0048 -0.4553 機構投資人持股比例 INS_OWNR% -0.037*** -3.616 -0.184** -2.04 -0.026*** -3.12 0.0073 0.3984 0.00017 0.6211 -0.0046* -1.682 代理成本 AG_C -0.0006 -0.071 -0.0024 -0.547 -0.0006 -1.475 -0.00044 -0.5019 0 -0.7844 0.0004*** 2.911 代理成本2 AG_C2 0 1.123 0.0007 1.478 0 1.181 0 0.2773 0 0.766 -0.0003*** -3.83 負債比率 Debt% -0.25 -0.396 5.28 0.9326 0.4464 0.8395 1.972* 1.715 0.962*** 56.12 1.727*** 10.08 資本密集度 CIN 0.6 0.97 11.576*** 2.1 0.532 1.025 -2.895*** -2.578 0.325*** 19.4 -1.755*** -10.49 董事會規模 Boards Size 0.011 0.264 -0.28 -1.027 0.024 0.65 0.0085 0.8568 0.0009 0.7323 -0.018 -1.516 研發支出佔總資產率 R & D% -0.0008 -0.14 0.0736 1.5 0.00011 0.0257 0.0085 0.8568 -0.00043** -2.899 -0.011*** -7.151 Mean dependent varR square Adj-R square F test Schwarz criter Akaike criteri Hannan-Quinn Durbin-Watson -0.5238 0.01827 0.014697 5.112 25631.17 25537.3 25570.6 2.11 9.33 0.0117 0.00815 3.267 42585.84 42491.96 42525.3 2.084 -1.6 0.0181 0.0145 5.08 24432.26 24338.3 24371.69 2.113 -1.6 0.0186 0.0142 4.286 24455.26 24342.55 24382.57 2.11 -2.05 0.078 0.074 23.212 15483.31 15389.4 15422.74 0.5513 1.761 0.06688 0.0628 16.254 18852.98 18740.3 18780.3 0.639 樣本期間自2005 年到 2008 年,受測上市櫃公司數計 976 家,本次共檢定 54,656 個自變數樣本、23,424 個 應變數樣本,每欄第二列為T 檢定,當數值大於 1.675 為*,1.965 為**,2.645 以上為***。Durbin-Watson test 不顯著代表有時間序列特色,可做追蹤資料迴歸。

二、監督成本的效果探討

機構投資人持股比例對市場報酬的影響為負,指出監督越差則經營績效越好,代理

成本對總要素生產力的影響為負,顯見代理成本會降低公司價值,資本密集度可以增加

市場報酬,有助於降低會計報酬的變異效果,但會降低總要素生產力,本文猜測應為淨

固定資產的減少,可是產出卻逐年增加所造成的反效果,臺灣上市公司這些年來進行產

業外移,以其他名義投資海外,致固定資產減少但產出卻得以增加,造成反效果。研發

支出對總資產比例與經營績效無關,與公司價值的關聯性為負,由於研發支出佔總資產

比例低於

3%之公司多達 2378 筆,代表研發支出偏向於零,致公司價值不高,倘若增加

研發支出應可提高公司價值。

以非友好之外部董事所組成的監督成本,對市場報酬的績效無影響,但對會計績效

的變異效果為正向影響,換句話說,外部董事的監督成本越少,會計績效變異越低,代

理問題越輕,故外部董事對管理者的表現影響不高,對代理問題、減少

ROA 的不穩定

確有幫助。本文的發現恰巧可提供贊成與反對外部董事對市場報酬影響意見者的第三種

實證觀點,對目前文獻具補充價值。

三、協調成本的結果探討

整體說來,友好外部董事所生的協調成本、與外部具有網路連結的協調成本及董事

兼任經理的協調成本對市場報酬的影響都具備正效果,其中董事會連結與董事兼任經理

的成本對市場報酬影響最顯著,這等於是說,越有代理問題的公司,監督成本越多,則

市場報酬仍不會太好,若代理問題少,監督成本自然相對較少,而市場報酬當然相對較

高

; 而從管家理論與資源依賴角度觀點來看,董事會顧問功能越高,協調成本支出越

多,但是市場績效表現都很好,不過董事會連結越強對個別公司價值的影響越高,友好

董事的協調成本越高,會

計績效的變異效果越大,若為正向效果,代表投資報酬率直線成長,顯見顧問功能

董事會對公司經營存在著一定的優勢。

在 有董事 會功 能成本 的條 件下, 管理 者持股 比例 與市場 報酬 的關係 為正 ,與

TOBIN Q 的關係為負,說明管理者持股比例越多,不管董事功能為何都會努力於提升

公司經營績效以提高股價報酬,可是卻對公司價值有所減損,這倒有管理者短視近利的

味道,值得後續針對此議題深入探討。

伍、結論

品質固定不變下,董事會的協調功能與公司價值成正比;在協調密集度與協調品質固定

不變下,董事會的監督功能與公司價值成反比。本文運用

6 個變數代表績效變數,發現

協調成本與監督成本對這

6 個變數的影響都不一致,但董事會連結所產生的協調成本對

TOBINQ 的影響為正、對市場報酬與會計績效的變異效果的關聯性為正,可支持 Adams

and Ferreira(2007)的論證;不過監督成本與會計績效的變異效果、TOBINQ 及 TFP 的

關係為正,與市場報酬的關係為負,此處解釋了監督活動越積極顯示管理者的績效越不

好,但對公司的價值卻有正面作用,本文足以補強

Adams and Ferreira 的論據。

參考文獻

1. Abdullah, S., “Board Composition, CEO Duality and Performance among Malaysian Listed Companies,”

Corporate Governance: An International Review, Vol.4, 2004, pp.47-61.

2. Adams, R. B., Ferreira, D., “A Theory of Friendly Boards,” Journal of Finance, Vol.62, No.1, 2007a, pp.217-250.

3. Ajinkya, B., Bhojraj, S., Sengupta, P., “The association between outside directors, institutional investors and the properties of management earnings forecasts,” Journal of Accounting Research, Vol.43, 2005, pp.343-375. 4. Almazan, A. , Suarez, J. “Entrenchment and Severance Pay in Optimal Governance Structure,” Journal of

Finance, Vol.58, No.2, 2003, pp.519-547.

5. Anderson, K. A., Deli, D. N., Gillan, S. L.,“Boards of Directors, Audit Committees and the Information Content of Earnings,”2004, working paper, Georgetown University.

6. Baysinger, B.D., Kosnik, R.D. , Turk, T.A., “Effects of board and ownership structure on corporate R&D strategy,” Academy of Management Journal, 1991, Vol.34, pp.205–214.

7. Baliga, B., Moyer, C., Rao, R., “CEO Duality and Firm Performance: what’s the Fuss?” Strategic Management

Journal, Vol. 17, 1996, pp.41-53.

8. Bedard, J., Daniel, C., Courteau, L., “Audit Committee, Underpricing of IPOs, and Accuracy of Management Earnings Forecasts,” Corporate Governance: International Review, Vol.16, No.6, 2008, pp.519-535.

9. Berg, S., and Smith, S., “CEO and Board Chairman: A Quantitative Study of Dual vs. Unity Board Leadership,”

Directors and Boards, Vol.3, 1978, pp.34-39.

10. Bhagat, S., Black, B., “The Uncertain Relationship between Board Composition and Firm Performance,”

Business Lawyer, Vol.54, 1999, pp.921-963.

11. Booth, J. R. , Cornett, M., Tehranian, M. H., “Boards of Directors, Ownership and Regulation,” Journal of

Banking and Finance, Vol. 26, 2002, pp.1973-1996.

12. Brickley, J. A., Coles, J. L., Jarrell, G., “Leadership Structure: Separating the CEO and Chairman of the Board,”

13. Brickley, J. A., Coles, J. L., Terry, R. L., “The Board of Directors and the Enactment of Poison Pills,” Journal of

Financial Economics, Vol.35, 1994, pp. 371-390.

14. Burris, V., “Interlocking Directorates and Political Cohesion among Corporate Elites,” American Journal of

Sociology, Vol.111, No.1, 2005, pp.249-283.

15. Byrd, J., Hickman, K., “Do Outside Directors Monitor Managers. Evidence form Tender Offer Bids?” Journal

of Financial Economics, Vol.32, 1992, pp.195-221.

16. Carcello, J. V., Neal, T. L., “Audit Committee Independence and Disclosure: Choice for Financially Distressed Firms,” Corporate Governance: An International Review, Vol.11, 2003, pp.289-299.

17. Carcello, J. V., Hermanson, D. R., Neal, T. L., Jr. Riley, R. A., “Board Characteristics and Audit Fees,”

Contemporary Accounting Research, Vol.19, 2002, pp.365-384.

18. Certo, T. S., Daily, C. M., Dalton, D. R., “Signaling firm value through board structure: An investigation of initial public offerings,” Entrepreneurship Theory and Practice, Vol.26, 2001a, pp.33-50.

19. Chan, K. , Li, C. J., “Audit Committee and Finn Value: Evidence on Outside Top Executives as Expert-Independent Directors,” Corporate Governance: An International Review, Vol.16, No.1, 2008, pp.16-31. 20. Chaganti, R.S., Mahajan, V., Sharma, S., “Corporate board size, composition and corporate failures in retailing

industry,”Journal of Management Studies, Vol.22, 1985, pp.400-417.

21. Cotter J., Shivdasani, A., Zenner, M., “Do independent directors enhance target shareholder wealth during tender offers?” Journal of Financial Economics, Vol. 43, 1997, pp.195-218.

22. Core, J., Holthausen, R., and Larcker D., “Corporate Governance, Chief Executive Officer Compensation, and Firm Performance,” Journal of Financial Economics, Vol.51, 1999, pp.371-406.

23. Dann, L. Y., Del Guercio, D., Partch, M., “Governance and Boards of Directors in Closed End Investment Companies,” Journal of Financial Economics, Vol.69, 2003, pp.l11-152.

24. Davis, G. F., Greve H. R., “Ccorporate elite networks and governance changes in the 1980s',” American Journal

of Sociology, Vol. 103, 1997, pp. 1-37.

25. Dechow P., Sloan, R., Sweeney, A., “Causes and Consequences of Earnings Manipulation: An Analysis of Firms Subject to Enforcement by the SEC,” Contemporary Accounting Research, 13(2), 1996, pp. 1-36.

26. Donaldson L., Davis, J. H., “Stewardship Theory or Agency Theory: CEO Governance and Shareholder Returns,” Australian Journal of Management, 1991, pp.49-64.

27. Van Ees, H., Postma, T. J. and Sterken E. “Board characteristics and corporate performance in The Netherlands,” Eastern Economic Journal, Vol. 29, 2003, pp.41–58

28. Fama, E., Jensen, M. C., “Separation of Ownership and Control,” Journal of Law and Economics, Vol.26, No.2, 1983, pp.301-326.

1992. pp.427-765.

30. Felo, A. J., Krishnamurthy, S., Solieri, S. A., “Audit Committee Characteristics and the Perceived Quality of Financial Reporting : An Empirical analysis,” working paper, 2003, Penn State Great Valley.

31. Filatotchev, I., Bishop K., “Board composition, Share ownership and Underpricing of U. K. IPO firms,”

Strategic Management Journal, Vol.23, 2002, pp.941-955.

32. Gillan, S., Starks, L., “Corporate governance proposals and shareholder activism: the role of institutional investors.” Journal of Financial Economics Vol.57, 2000, pp.275–305.

33. Gulati, R., Westphal, J.D., “Cooperative or controlling? The effects of CEO-board relations and the content of interlocks on the formation of joint ventures,” Administrative Science Quarterly, Vol. 44, 1999, pp. 473-506. 34. Helland, E, Sykuta, M., “Who's Monitoring the Monitor? Do Outside Director Compensation and Firm

Performance,” Academy of Management Journal, Vol.42, No.5, 2005, pp. 479-485.

35. Hermalin , B. E., “Trends in Corporate Governance,” the Journal of Finance, Vol. 60, No. 5, 2006, pp.2351-2383.

36. Hermalin, B. E., Weisbach, M. S., “Endogenously Chosen Boards of Directors and their Monitoring of the CEO,” American Economic Review, Vol.88, 1998 pp.96-118.

37. Jaffe, J., “Special Information and Insider Trading,” Journal of Business, Vol. 47, No.3, 1974, pp.411-428. 38. Jensen, M. C., Meckling, W. H., “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership

Structure,” Journal of Financial Economics, Vol. 3, 1976, pp.305-360.

39. Jensen, M. C., “The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems,” Journal

of Finance, Vol.48, No.3, 1993, pp.831-880.

40. Judge, W. Q., Dobbins, G. H., “Antecedents and Effects of outside Director’s Awareness of CEO Decision Style,” Journal of Management, 21, 1995, pp.43-64.

41. Johnson, J., Daily, L., Ellstrand, A., “Board of Directors: A Review and Research Agenda,” Journal of

Management, Vol.22, 1996, pp.409-438.

42. Kesner, I. F., Victor, B., Lamont, B. T., “Board Composition and the Commission of Illegal Acts: an investigation of Fortune 500 companies,” Academy of Management Journal, 29,1986, pp.789-799.

43. Kesner, I. F., Dalton, D. R., “Composition and CEO Duality in Boards of Directors: An International Perspective,” Journal of International Business Studies, Vol.18, No.3, 1987, pp.33-42.

44. Mandelker, G “Risk and Return : The Case of Merging Firms,” Journal of Financial Economics, Vol.1, No.4, 1974, pp.303-335.

45. Mitchell, M., Stanffod, E., “Managerial Decisions and Long-term Stock Price Performance,” Journal of Business, Vol.73, No.3, 2000, pp.287-329.

Management Sciences, Vol.15, 2004, pp.98-118.

47. Nicholson, G. J., Malcolm, A., Geoffrey C. K., “Defining the social capital of the board of directors: An exploratory study,” Journal of the Australian and New Zealand Academy of Management, Vol.10, No.1, 2004, pp. 54-63.

48. Osma, B. G., “Board Independence and Real Earnings Management: The Case of R&D Expenditure,”

Corporate Governance: An International Review, Vol.16, No.2, 2008, pp.116-131

49. Peasnell, K. V., Pope, P. F., Young, S., “Board monitoring and earnings management:

50. Do outside directors influence abnormal accruals?” Journal of Business Finance and Accounting, Vol. 32, No.7-8, 2005, pp.1311-1346.

51. Pearce, J. A., Zahra, S. A.,“Board Composition from a Strategic Contingency Perspective,” Journal of

Management Studies, Vol.29, 1992, pp.411-438.

52. Peng, M. E., Au K. Y., Wang, D. Y. L., “Interlocking Directorates as Corporate Governance in Third World Multinationals: Theory and Evidence from Thailand,” Asia Pacific Journal of Management, Vol.18, 2001 pp.161-181.

53. Pi, L., Timmes, S., “Corporate Control and Bank Efficiency,” Journal of Banking and Finance, Vol.17, 1993, pp.515-530.

54. Rechner, P. L., “Corporate Governance: Fact or Fiction?” Business Horizons, Vol.32,No.4, 1989, pp.11-15. 55. Rosenstein, S., Wyatt, J. G. “Outside Directors, Board Independence, and Shareholder Wealth,” Journal of

Financial Economics, Vol.26, 1990, pp.175-192.

56. Rutherford, M. A., Buchholtz, A. K. “Investigating the Relationship between Board Characteristics and Board Information,” Corporate Governance: An International Review, Vol.15, No.4, 2007, pp.576-584.

57. Schellenger, M. H., Wood, D., Tashkori, A., “Board of Director Composition, Shareholders and Corporate Control,” Journal of Political Economy, Vol.15, pp.547-567.

58. Shivdasani, A., Yermack, D., “CEO Involvement in the Selection of New Board Members: An Empirical Analysis,” Journal of Finance, Vol.54,1999, pp.1829–1854.

59. Warther, V. A., “Board Effectiveness and Board Dissent: A Model of the Board's Relationship to Management and Shareholders,” Journal of Corporate Finance, Vol.4, 1998,pp.53-70.

60. Westphal, J., “Collaboration in the Boardroom: Behavioral and Performance Consequences of CEO-Board Social Ties,” Academy of Management Journal, Vol.42, No.l, 1999, pp.7-24.

61. Wu, H.L., “How do Board-CEO Relationships Influence the Performance of New Product Introductions? Moving from Single to Interdependent Explanations,” Corporate Governance: An International Review, Vol.16, No.2, 2008, pp.77-89

62. Zahra, S. A., Pearce, J. A., “Boards of Directors and Corporate Financial Performance : A Review and Integrated Model,” Journal of Management, Vol.15, No.2, 1989, pp.291-334.

附錄一

ROA、營業收入與負債資金成本的共整合關係

Constant 0.9752.01

ROA Sales Debt%

ROA 0.233 2.86 -15.73*** ROA 15.78*** Sales -8.49*** Debt% Debt% (B) 0.271 1.903 -1.95*** ROA(-1) -15.78*** Sales(-1) -4.91*** Debt%(-1) Sales (S) 0.00002 2.08 0.327*** ROA(-2) 0.274*** Sales(-2) 3.04*** Debt%(-2) 以ROA 為依變數,進行共整合檢定,求得 Trace 統計量為 13.65(p-value=0.0067),右欄為 augmented Dickey Fuller test,左欄為公式 ROA=β0+β1Debt%+β2Sales+ε。