行政院國家科學委員會專題研究計畫 成果報告

企業資源轉化為績效之研究:資源基礎觀點之延伸探討(第

3 年)

研究成果報告(完整版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 96-2416-H-004-049-SS3 執 行 期 間 : 98 年 08 月 01 日至 99 年 07 月 31 日 執 行 單 位 : 國立政治大學企業管理學系 計 畫 主 持 人 : 巫立宇 處 理 方 式 : 本計畫涉及專利或其他智慧財產權,2 年後可公開查詢中 華 民 國 99 年 10 月 22 日

企業資源轉化為績效之研究:資源基礎觀點之延伸探討

Transforming Resources to Improve Performance of Firms: An

Extension Study of Resource-Based View

中文摘要 資源基礎觀點(RBV)的學者們認為,當企業具有豐富的資源時,無論外 界環境如何變化,企業亦能因其強大的競爭優勢而持續生存與成長。資源基礎觀 點視企業為資源的組合,強調企業應致力於獲取具有價值、稀少、不易模仿、不 可替代等特質的資源(即 VRIN 資源),將使競爭對手無法順利模仿與取代,進 而產生競爭優勢及提升營運績效。然而,針對如何有效將企業資源成功地轉化為 績效的議題中,卻少有研究曾有系統性地深入分析與探討,因此本研究試圖分別 納入如動態能力、執行力等重要變數,藉以重新檢視 RBV,期能有效填補與延 伸資源基礎觀點。 關鍵詞:資源基礎觀點、動態能力、執行力、績效 Abstract

According to the resource-based view of the firm (hereafter RBV), the key for firms in achieving and sustaining competitive advantage (and thus profit) is the ownership of valuable, rare, inimitable, and non-substitutable (i.e., so-called VRIN attributes) resources, preventing advantage from being replicated, imitated or replaced by competitors. However, few studies have been systematically explored how effectively transform resources into performance. This study tries to identify the missing links between firm resources and firm performance by integrating RBV, dynamic capability and execution studies.

壹、研究計畫之背景及目的 資源基礎觀點(resource-based view, RBV)已在策略管理領域扮演多年的主 流角色,因此累積資源可為企業帶來競爭力(competitiveness)或經濟租(economic rent)已廣為企業界接受與應用。也就是說,當企業具有豐富的資源時,無論外 界環境如何變化,企業亦能因其強大的競爭優勢而持續生存與成長(Penrose, 1959; Rumelt, 1984; Wernerfelt, 1984)。RBV 視企業為資源的組合,而且強調企業 應致力於獲取具有價值(valuable)、稀少(rare)、不易模仿(inimitable)、不可 替代(nonsubstitutable)等特質的資源(簡稱 VRIN 資源)(Barney, 1986; Dierickx and Cool, 1989; Peteraf, 1993)。當企業的競爭優勢是由 VRIN 資源組合所形成 時,將使競爭對手無法順利模仿與取代,進而產生競爭優勢及提升營運績效 (Barney, 1986; Dierickx and Cool, 1989; Grant, 1991; Penrose, 1959; Ray, Barney, and Muhanna, 2004; Wernerfelt, 1984; Uhlenbruck, Hitt, and Semadeni, 2006)。

然而,Teece, Pisano, and Shuen(1997)提出「動態能力」(dynamic capability) 的觀念-企業擁有整合、建立、重組內外部競爭力的能力,才能有效因應快速變 動的環境。Eisenhardt and Martin(2000)亦認為,動態能力是企業運用資源的程 序,特別是在整合、重新配置、獲得和捨棄資源,以符合市場所需,甚至創造市 場變動;動態能力是組織和策略的慣例,可達成企業新的資源配置,藉以符合市 場環境的變動。這是因為在變動的環境中,例如產品生命週期短暫、消費者需求 變化快速、競爭和科技等環境不確定時(Chiou, Wu, and Hsu, 2002; Desarbo, Di Benedetto, Song, and Sinha, 2005; Liu, Chen, and Tsai, 2005),由於競爭基礎同樣也

在改變(Eisenhardt and Martin, 2000),即使企業已累積豐富的資源,卻未必能有

效提升其績效。有鑒於此,本研究企圖結合資源基礎觀點和動態能力觀點,用意 在於提出動態能力於資源基礎理論架構下之適用性,即探討動態能力於RBV 之 中介角色(第一年)。 除了動態能力可能會影響資源基礎觀點外,執行力(Execution)亦是可能 影響RBV 的另一項重要因素。什麼是執行力呢?Jones(1984)認為執行力是一 種將政策付諸實施的活動;由Robbin(1991)所提出的組織效能(organizational effectiveness)的觀念亦類似於執行力的觀念,而組織效能是指組織目標之合適 性,以及組織成功達成其目標之程度。此外,Charan(2004)也認為執行力是企 業的成功關鍵。Fuchs, Mifflin, Miller and Whitney(2000)的研究中指出最具競 爭力的公司,其成功之道不在於樣樣傑出,而在於這些公司有效執行策略的能 力,亦即能夠徹底完成任務的執行力。Bossidy and Charan(2002)亦指出執行力 是達成企業競爭力的關鍵所在。有鑒於此,本研究嘗試結合資源基礎觀點和執行

力觀點,意圖提出執行力於資源基礎架構之適用性,即探討執行力於RBV 之干

擾角色(第二年)。再者,延續第一年的研究,本研究將同時探討不同類型動態

針對如何有效將企業資源成功地轉化為績效的研究中,少有學者曾完整且 有系統性地深入進行分析與探討,因此本研究試圖分別納入如動態能力、執行力 等重要變數,希冀能藉以重新檢視RBV,進而有效填補與延伸 RBV 的範疇。本 研究的主要研究目可以歸納成三個部份,分述如下: z 第一年計畫 本研究試圖採用資源基礎觀點作為中心理論架構,再將動態能力的觀念引 入,探討動態能力於資源基礎理論架構下之中介角色。 z 第二年計畫 本研究嘗試將執行力引入資源基礎觀點的架構,探討執行力於資源基礎理 論架構下之干擾角色。 z 第三年計畫 本研究嘗試探討不同類型動態能力的中介效果。

第一年研究計畫

企業資源轉化為績效之研究:資源基礎觀點延伸探討之動態能力篇

壹、研究計畫之背景及目的 資源基礎觀點已在策略管理領域扮演多年的主流角色,因此累積資源可為 企業帶來競爭力,已廣為企業界接受與應用。也就是說,當企業具有豐富的資源 時,無論外界環境如何變化,企業亦能因其強大的競爭優勢而持續生存與成長 (Penrose, 1959; Rumelt, 1984; Wernerfelt, 1984)。RBV 視企業為資源的組合,而 且 強 調 企 業 應 致 力 於 獲 取 具 有 價 值 (valuable )、 稀 少 ( rare )、 不 易 模 仿 (inimitable)、不可替代(nonsubstitutable)等特質的資源(簡稱 VRIN 資源) (Barney, 1986; Dierickx and Cool, 1989; Peteraf, 1993)。當企業的競爭優勢是由 VRIN 資源組合所形成時,將使競爭對手無法順利模仿與取代,進而產生競爭優 勢及提升營運績效(Barney, 1986; Dierickx and Cool, 1989; Grant, 1991; Penrose, 1959; Ray, Barney, and Muhanna, 2004; Wernerfelt, 1984; Uhlenbruck, Hitt, and Semadeni, 2006)。因此,RBV 的學者們認為策略制定是一種「由內而外」的過 程,他們認為與其不斷配合環境的改變而調整營運範疇,倒不如持續建構本身的 核心資源(吳思華,2000)。然而,Teece, Pisano, and Shuen(1997)提出「動態能力」(dynamic capability) 的觀念-企業擁有整合、建立、重組內外部競爭力的能力,才能有效因應快速變 動的環境。Eisenhardt and Martin(2000)亦認為,動態能力是企業運用資源的程 序,特別是在整合、重新配置、獲得和捨棄資源,以符合市場所需,甚至創造市 場變動;動態能力是組織和策略的慣例,可達成企業新的資源配置,藉以符合市 場環境的變動。這是因為在變動的環境中,例如產品生命週期短暫、消費者需求 變化快速、競爭和科技等環境不確定時(Chiou, Wu, and Hsu, 2002; Desarbo, Di Benedetto, Song, and Sinha, 2005; Liu, Chen, and Tsai, 2005),由於競爭基礎同樣也

在改變(Eisenhardt and Martin, 2000),即使企業已累積豐富的資源,卻未必能有

效提升其績效。有鑒於此,本研究企圖嘗試結合資源基礎觀點和動態能力,用意 在於提出動態能力於資源基礎理論架構下之適用性,即探討動態能力於RBV 之 中介角色。期能重新檢視RBV,有效填補與延伸 RBV 的範疇。 貳、理論和假說 一、基礎基礎觀點 資源基礎觀點的源起可推自 Penrose(1959),她認為企業的持續成長動力

來自於企業內部所具有的資源特性,例如管理能力與技術的規模經濟等。而自從 Porter(1980)從產業分析的角度討論對企業的策略涵意後,策略研究領域一度

充滿著「適應環境」的論點,直到Wernerfelt(1984)提出資源定位障礙(resource

position barrier)的觀念,才使學者注意到持久競爭優勢實來自於企業本身所具 備的資源,然而經過Rumelt(1984)、Barney(1986)、Dierickx and Cool(1989)、 Grant(1991)等學者的努力,才使得資源基礎觀點成為企業制定策略時重要的 思考邏輯之一。此外,Prahalad and Hamel(1990)提出的核心能力觀點,以及後 續衍生出「以能力為基礎的競爭策略」(competence-based strategy)(Heene and Sanchez, 1997),亦與資源基礎觀點有極為相似的思考邏輯。

Aaker(1989)指出長期的競爭優勢根植於企業內部的資源,同時在 Carmeli (2001)的研究中也發現,資源對於企業的表現確實會產生影響。而具有策略價

值的核心資源,則必需具備內隱性、複雜性(Schoemaker,1990)、專屬性

(Wernerfelt,1984)、無法於短時間累積(Dierickx and Cool,1989)等特質, 才能使其他企業無法模仿與取代。因此,持資源基礎觀點的學者認為,企業的策 略制訂應圍繞著「資源的建構與蓄積」、「資源的運用與維持」兩個方向(吳思華, 2000)。企業為了取得競爭優勢,必須不斷地在每一次商業活動中持續累積其核 心資源,同時策略的制定也應基於本身所具有的資源,才有可能打敗對手取得利 潤。總而言之,企業所具有的資源,是其績效好壞的重要來源之一。 二、動態能力 過去文獻中最早曾提及與動態能力類似的概念是Selznick(1957)所提出之

「獨特競爭力」(distinctive competence),隨後有Cohen and Levinthal 提出「吸收 能力」(absorptive capability)、Kogut and Zander(1992)提出「結合能力」 (combinative capabilities )、 Amit and Schoemaker ( 1993 ) 提 出 「 能 力 」 (capabilities),這些名詞的內涵均與動態能力的概念相同。然而,自 Teece et al. (1997)提出「動態能力」(dynamic capability)後,後續學者才開始逐步統一 使用動態能力此項名詞。 Teece et al.(1997)認為企業之動態能力,係指企業整合、建立、重組內外 部競爭力的能力,以因應快速變動環境。「動態」是因應環境變動更新競爭力的 能力,以及需要某些創新反應(如進入市場時機、即時性、技術變動快速);「能 力」則強調策略管理的角色,適應、整合、重組企業內部和外部組織的技巧、資 源和競爭力,以符合變動環境的需求。Deeds et al.(1999)進一步以高科技企業 為研究對象,他們認為高科技企業面對科技快速變動和全球競爭,企業要在動態 的環境中生存和競爭,必須仰賴持續地創新產品。而企業能持續開發新產品,實 導因於企業的動態能力。然而,動態能力並非一簡單資產,而是一混合資產,需 要花時間累積和依賴過去企業的演化路徑而建立(Dierckx and Cool, 1989)。此

外,Eisenhardt and Martin(2000, p.1107)認為「動態能力是企業運用資源的程 序,特別是在整合、重新配置、獲得和捨棄資源,以符合市場所需,甚至創造市 場變動;動態能力是組織和策略的慣例,可達成企業新的資源配置,藉以符合市

場環境的變動」。

延續Teece et al.(1997)、Eisenhardt and Martin(2000)對動態能力的看法,

本研究認為企業的動態能力為:「企業整合、學習及重組資源的能力,亦即改變

企業既有資源基礎的能力」。資源的整合包括企業的內部資源和外部資源,內部 資源即企業目前擁有的資源,外部資源則是企業透過策略聯盟或購併等方式而獲 致的互補或重要資源(如技術知識、專利權等)(Bantham et al., 2003; Johnson and Sohi, 2003)。學習能力或許比整合能力更重要(Teece et al., 1997),它是一種程 序,經由學習機制和吸收能力(Cohen and Levinthal, 1990)而形成,重複的實例 練習可加速企業形成動態能力(Argote, 1999)。此外,企業明顯地需要擁有重組 或轉換目前資源的能力(Amit and Schoemaker, 1993),才能有效對抗競爭對手, 以符合市場所需。

三、動態能力於資源基礎理論架構下之中介效果

本節將於資源基礎理論架構下,探討以動態能力作為中介變數1之合理性。

然而,在討論動態能力作為資源和績效間之中介變數前,我們先釐清「資源」與 「能力」的關係。Amit and Schoemaker(1993)認為資源應屬存量,包括可交易 的技術知識(如專利、執照)、財務或實體資產(如財產權、工廠和設備)等。 而能力是企業部署資源的能力,亦即應用組織程序將資源整合,以獲得所欲的結 果。Makadok(2001)則進一步指出資源與能力的區別有三:(1)能力是企業專屬 的,鑲嵌於組織和程序之中,而資源則不然;(2)資源可透過能力強化企業的生 產力;(3)能力是被建立後始可獲得,而非購買就可獲得。因此,資源可視為尚 未整合的觀念,較為靜態、存量,而能力(含動態能力)可視為一已整合的觀念, 較為動態、流量。 再者,我們進一步釐清「資源」與「動態能力」之間的關係連結。Eisenhardt and Martin(2000)認為:「動態能力是企業運用資源的程序,特別是在整合、重 新配置、獲得和捨棄資源,以符合市場所需,甚至可主導市場的變動方向」。Teece et al.(1997)亦認為:「企業所屬的資源必須經由組織內部的整合(靜態)、學習 (動態)、重組(轉換),才能因應外部環境的變化」。亦即,資源需經由組織重 1中介(或調節)觀點意旨:在前項變數(如策略)與後項變數(如績效)之間存在明顯的 中間機制(如組織結構),亦即存在一中介(或間接)效果。中介觀點可將策略與績效之間的關 係分解成直接效果(策略→績效)和間接效果(策略→組織結構→績效)(Venkatraman, 1989)。 若無直接效果僅存在間接效果,稱之為完全中介效果;若直接效果和間接效果同時存在,稱之為 部分中介效果。

新的配置、吸收與轉換後,始可獲致較佳的績效。動態能力其實扮演一個重要的 資源轉換器角色,因此如何透過動態能力對資源加以整合、學習與重組,將是企 業能否提供優勢績效的重要來源。

以產品開發為例,管理者可透過整合如技術、資金、聲譽等資源後,創造 出可獲利的新產品或服務(Eisenhard and Martin, 2000),這就是整合資源的效

果。此外,Iansiti and Clark(1994)在探討汽車和電腦產業的整合能力時亦發現:

企業的知識整合能力與該企業的營運績效有正向的關係。Mody(1993)則指出, 企業可透過策略聯盟與其他廠商合作,並於共事中學習到新知識、新觀念與專業 技能,使企業的營運能表現的更好和更快。企業亦可透過舉辦教育訓練課程,以 供員工學習更多資源,並透過小組討論及跨部門間的互相學習,增進員工的技能 及培養默契,進而解決複雜的疑難雜症,有效提升營運效率。再者,企業需要持 續地監督市場和科技,快速完成資源的重組或轉換,才能有效對抗競爭對手,以 及符合市場所需(Amit and Schoemaker, 1993)。綜言之,企業所擁有的資源,必 須經由企業重新整合、學習、重組等,方能有效影響營運績效。也就是說,動態 能力可被視為資源與績效之間的中介變數(即資源→動態能力→績效)。 H1:動態能力為資源與績效之間的中介變數。 圖 1 動態能力之中介效果 叁、研究方法 一、研究對象與資料蒐集 本研究是以2006 年天下雜誌所調查出之「台灣一千大企業」為研究對象, 由於天下雜誌之資料並無詳細的企業名錄,因此企業名錄的細部資料乃由中華民 非VRIN 資源 VRIN 資源 動態能力 績效 產業別 企業 規模

國證券暨期貨市場發展基金會之「證券財金知識庫」(Financial Intelligence Bank of Securities & Futures Institute, SFI)查詢整理後始獲得。

由於問卷中有許多問項涉及決策傾向,必須由該企業的關鍵人物(key informants)(如總經理)親自填答(Ganesan, 1994; Phillips, 1981)。為確定填答

者為該企業之總經理,本研究參考並修改Sivadas and Dwyer(2000)蒐集問卷方

式,步驟如下:在寄發問卷前,先以電話與該企業聯絡,藉以確認該企業之總經 理是否與已獲得的名單相同;接著以電話與對方聯絡,一方面表達希望獲得對方 的協助,另一方面視其是否願意幫忙,剔除意願不高及條件不符合者;問卷信封 內包括問卷一份、推薦信一封及附回郵的信封;問卷寄出後,再以電話確認對方 是否有收到,並表達希望對方能儘快寄回問卷。 二、變數衡量與問卷設計 本研究共有四項構念,分別是 VRIN 資源、非 VRIN 資源、動態能力、績 效,以及產業別、企業規模等兩項控制變數。變數的衡量以李克特七點尺度及語 意差異法七點尺度為主。 本研究將資源區分成 VRIN 資源和非 VRIN 資源,希望藉以凸顯與比較不 同類別的資源與績效之間的關係。VRIN 資源的衡量主要參考過去學者的觀念想 法與衡量方式,分別是專業技術(Amit and Schoemaker, 1993; Leonard-Barton, 1992; Brush et al., 1997; Tsai and Ghoshal, 1998)、聲譽效果(Aaker, 1991; Deephouse, 2000; Gulati, 1998; Hitt et al., 2001; Larson, 1992; Parkhe, 1993)和網絡 關係(Alder and Kwon, 2002; Deephouse, 2000; Gulati, 1998; Hitt et al., 2001);非 VRIN 資源的衡量指標亦有三項,分別是資金(Bhide, 1996; Brush et al., 1997; Chatterjee and Wernerfelt, 1991; Nahapiet and Ghoshal, 1997; Tsai and Ghoshal, 1998; 吳思華,2000)、土地廠房、機器設備(Barney, 1991; 吳思華,2000),並 採用李克特七點尺度衡量之。

有關動態能力的衡量項目,本研究參考過去學者們的衡量方式與觀念,包 括Teece et al.(1997)、Petroni(1998)、Deeds et al.(2000)、Eisenhardt and Martin (2000)、Luo(2000)、Madhok and Osegowitsch(2000)、Majumdar(2000)、 Zollo and Winter(2000)、Griffith and Harvey(2001)、Makadok(2001)、Rindova and Kotha(2001)、King and Tucci(2002)、Sher and Lee(2004),共區分成整合 能力、學習能力和重組能力等三類共二十項指標,並採用語意差異法之七點尺度 加以衡量。

關於績效指標的衡量方式,可分為客觀性和主觀性的指標,多數學者是以 客觀性指標為主,例如資產報酬率(return on asset, ROA)(如Delios and Beamish, 1999; Gomes and Ramaswamy, 1999; Kim, Hwang, and Burgers, 1989)、純益率

(return on sales, ROS)(如 Geringer, Tallman, and Olsen, 2000; Sambharya, 1995; Tallman and Li, 1996)、股東權益報酬率(return on equity, ROE)(如Buhner, 1987; Han, Lee, and Suk, 1998; Qian, 1998)、Tobin q(如 Morck and Yeung, 1991)、銷售 成長率(如Geringer, Tallman, and Olsen, 2000; Kim, Hwang, and Burgers, 1989)。

雖然以會計績效為基礎的衡量曾受到一些學者質疑(如 Aaker and Jacobson,

1987),但多數學者認為使用會計績效仍有其存在之正當性。因此,資產報酬率、

純益率及股東權益報酬率三項會計衡量之方式常被當成績效指標,然而ROE 對

於資本結構的改變較敏感(Hitt, Hoskisson, and Kim, 1997)較不適用,Hitt, Hoskisson, and Kim (1997)、Jung(1991)等學者則認為採用 ROA 為較佳的績效

指標,因此本研究亦選擇ROA 為績效指標,透過「稅前淨利/平均資產總額」衡

表 1-1 構念與衡量項目 構念 問項 VRIN 資源 貴公司擁有的專業技術優於同業 貴公司擁有的聲譽高於同業 貴公司擁有的網絡關係優於同業 非 VRIN 資源 貴公司擁有的資金多於同業 貴公司擁有的土地資產多於同業 貴公司擁有的機器設備優於同業 績效 請您評估貴公司最近三年相對於產業平均的資產報酬率(稅前淨利/平 均資產總額)(ROA) 整合能力 貴公司常蒐集產業的顧客相關資訊,以利發掘產品潛在市場。 貴公司設有專責人員或單位,專門蒐集產業相關資訊,以協助公司作決 策。 貴公司常整合產業的相關技術,以助於新產品研發。 貴公司常將過去處理問題的慣例及新問題的處理方式,加以記錄並整 合。 學習能力 貴公司常參與產業間知識技能的學習計畫。 貴公司常舉辦教育訓練,使員工學習相關技能。 貴公司員工常透過小組討論,得到相關工作技能。 貴公司常有跨部門間的互相學習。 貴公司設有內部知識庫,以供員工學習。 動態 能力 重組能力 貴公司有一套簡潔的人力資源調度程序,可快速配合需要調動人員。 貴公司能迅速取得完整的市場資訊,並做出回應。 貴公司能即時掌握競爭者的資訊,並快速回應。 貴公司與相關合作企業有方便且快速的溝通管道。 三、分析方法 在動態能力為中介變數的檢測部分,本研究是以結構方程模式來進行資料 分析。一般而言,SEM 是捕捉中介效果的最佳模式(Edleman et al., 2005; Venkataraman, 1989),因此本研究使用 LISREL(Joreskog and Sorbom, 1993)中

之因徑分析(path analysis)(Bollen, 1989)來驗證動態能力為中介變數是否成立。

本研究認為將動態能力納入資源基礎理論架構中,整體模式中除包括資源對績 效、動態能力對績效之直接效果外,應同時存在動態能力的中介效果(即包含資 源→動態能力→績效)。

肆、實證結果 表1-2 動態能力為中介變數之路徑分析結果 路徑 係數 t-value VRIN資源→動態能力 非VRIN資源→動態能力 .82 .01 10.44** .18 動態能力→績效 .34 3.41** VRIN資源→績效 非VRIN資源→績效 .58 .05 4.76** .63 產業別→績效 .02 1.45 企業規模→績效 .07 1.13 ** p<0.01 伍、結論 本研究使用LISREL 中之因徑分析來驗證動態能力之中介效果,結果發現: 除包括資源、動態能力對績效之直接效果外,同時存在動態能力的中介效果(即 包含資源→動態能力→績效)。在資源與動態能力的關係部分,本研究發現:擁 有愈豐富的 VRIN 資源,能有效增強企業的動態能力;然而,擁有愈豐富的非 VRIN 資源,卻無法增強企業的動態能力。在資源對績效的關係部分,企業擁有 愈豐富的VRIN 資源,該企業的績效愈佳;企業擁有愈豐富的非 VRIN 資源,該

企業的績效未必佳,結果符合資源基礎理論(Barney, 1986; Dierickx and Cool, 1989; Grant, 1991; Ray, Barney, and Muhanna, 2004; Wernerfelt, 1984)。在動態能力 對績效的關係部分,企業擁有愈強的動態能力,該企業的績效愈佳,實證結果同 樣符合動態能力觀點(Deeds, DeCarolis, and Coombs, 1999; Eisenhardt and Martin, 2000; Makadok, 2001; Teece, Pisano, and Shuen, 1997; Zollo and Winter, 2000; Zott, 2003)。在動態能力的中介效果部分,動態能力為 VRIN 資源與績效之間的中介

變數,亦即企業累積有用的VRIN 資源後,VRIN 資源透過動態能力的行使(整

合、學習、重組)後,可提升企業的績效。這同時也說明由於動態能力的加入,

將可強化資源的整合重組等能力,將VRIN 資源轉化成其競爭優勢,增強資源基

第二年研究計畫

企業資源轉化為績效之研究:執行力篇

壹、研究計畫之背景與目的 延續第一年的研究計畫,本研究認為除了動態能力可能會影響資源基礎觀 點外,執行力(Execution)亦是可能影響 RBV 的另一項重要因素。什麼是執行 力呢?Jones(1984)認為執行力是一種將政策付諸實施的活動;高希均(2003) 認為「徹徹底底的完成任務就是執行力」;由 Robbin(1991)所提出的組織效 能(organizational effectiveness)的觀念亦類似於執行力的觀念,而組織效能是 指組織目標之合適性,以及組織成功達成其目標之程度。此外,Charan(2004) 也認為執行力是企業的成功關鍵。Fuchs, Mifflin, Miller and Whitney(2000)的 研究中指出最具競爭力的公司,其成功之道不在於樣樣傑出,而在於這些公司有效執行策略的能力,亦即能夠徹底完成任務的執行力。Bossidy and Charan(2002)

亦指出執行力是達成企業競爭力的關鍵所在。有鑒於此,本研究嘗試結合資源基 礎觀點和執行力觀點,意圖提出執行力於資源基礎架構之適用性,即探討執行力 於RBV 之干擾角色。 貳、理論與假說 執行力(Execution)是過去企業界營運時最容易忽略的重要關鍵因素之一, 也是企業顯少注意的一種整合實踐能力。根據Fuchs et al.(2000)的研究指出, 最具競爭力的公司成功之道不在於樣樣傑出,而在於這些公司的策略如何有效整 合其市場定位與其執行的能力。由此可知,許多相同產業內的企業策略雖然大致 雷同,但是績效卻不盡相同,其主要因素即在於執行力的強弱。不過,顯然大多 數企業未能發現與正視此項成因。直到Bossidy and Charan(2002)所撰寫的「執 行力」(Execution)一書問世後,此一名詞才逐漸受到實務界和學術界的重視, 進而開始將其觀念運用在企業經營中,提升策略實現的達成率。

然而,什麼是執行力呢?Jones(1984)認為執行力是一種將政策付諸實施 的活動;由Robbin(1991)所提出的組織效能(organizational effectiveness)的 觀念亦類似於執行力的觀念,而組織效能是指組織目標之合適性,以及組織成功

達成其目標之程度。Bossidy and Charan(2002)指出執行力是達成企業競爭力的

關鍵所在,他們認為許多相同產業內企業的策略雖然大致雷同,但是績效卻大不 相同,其主要因素就在於企業執行力的強弱。至於如何改善低執行力的公司,提 昇其執行力,Bossidy and Charan(2002)認為唯有領導者建構三大基本要素,即

人員流程、策略流程、營運流程,才能看見成效。

對於執行力的提昇及達成,Bossidy and Charan(2002)認為領導人需身先士

卒,進而改變公司之文化,再加上人員流程、策略流程、營運流程之相互配合與 運行。Gerstner(2002)則認為成功的執行需具有三個特質:具頂尖的作業程序、 具清晰的策略、具有高績效之企業文化。由於各學者切入點的不同,而導致對執 行力之定義和衡量方式有所差異。本研究認為學者們對於執行力的定義,不外乎 隱含如何完成公司所賦予的任務、如何徹底解決公司所遭遇的問題,以及如何達 到公司所設定階段性目標。因此,本研究將執行力定義為「企業對任務徹底完成 的操作能力、處理問題的實踐能力」。 H2:執行力能強化資源與績效之間的正向的關係 參、研究方法 一、研究對象與資料蒐集 本研究主要以中華徵信所於2007 年所彙整的企業資料庫,根據製造業企業 員工人數低於200 人的標準,隨機篩選出 1000 家台灣中小企業樣本,以郵寄方 式進行問卷發放。由於問卷中有許多問項涉及決策傾向,必須由該企業的關鍵人 物(key informants)(如總經理)親自填答(Ganesan, 1994; Phillips, 1981)。為確

定填答者為該企業之總經理,本研究參考並修改Sivadas and Dwyer(2000)蒐集

問卷方式,步驟如下:在寄發問卷前,先以電話與該企業聯絡,藉以確認該企業 之總經理是否與已獲得的名單相同;接著以電話與對方聯絡,一方面表達希望獲 得對方的協助,另一方面視其是否願意幫忙,剔除意願不高及條件不符合者;問 卷信封內包括問卷一份、推薦信一封及附回郵的信封;問卷寄出後,再以電話確 認對方是否有收到,並表達希望對方能儘快寄回問卷。 二、變數衡量與問卷設計 本研究共有四項構念,分別是VRIN 資源、非 VRIN 資源、執行力、績效, 以及產業別、企業規模等兩項控制變數。變數的衡量以李克特七點尺度及語意差 異法七點尺度為主。 本研究將資源區分成 VRIN 資源和非 VRIN 資源,希望藉以凸顯與比較不 同類別的資源與績效之間的關係。VRIN 資源的衡量主要參考過去學者的觀念想 法與衡量方式,分別是專業技術(Amit and Schoemaker, 1993; Leonard-Barton, 1992; Brush et al., 1997; Tsai and Ghoshal, 1998)、聲譽效果(Aaker, 1991;

Deephouse, 2000; Gulati, 1998; Hitt et al., 2001; Larson, 1992; Parkhe, 1993)和網絡 關係(Alder and Kwon, 2002; Deephouse, 2000; Gulati, 1998; Hitt et al., 2001);非 VRIN 資源的衡量指標亦有三項,分別是資金(Bhide, 1996; Brush et al., 1997; Chatterjee and Wernerfelt, 1991; Nahapiet and Ghoshal, 1997; Tsai and Ghoshal, 1998; 吳思華,2000)、土地廠房、機器設備(Barney, 1991; 吳思華,2000),並 採用李克特七點尺度衡量之。

執行力構面變項是參考Bossidy and Charan(2002)、Fuchs et al.(2000)、 Harper and Porter(2003)為基礎,並採用李克特七點量表評量,分數愈高代表

受訪企業對於該問項愈適切,分別為「非常不同意」、「不同意」、「稍微不同意」、

「無意見」、「稍微同意」、「同意」、「非常同意」。

關於績效指標的衡量方式,可分為客觀性和主觀性的指標,多數學者是以 客觀性指標為主,例如資產報酬率(return on asset, ROA)(如Delios and Beamish, 1999; Gomes and Ramaswamy, 1999; Kim, Hwang, and Burgers, 1989)、純益率 (return on sales, ROS)(如 Geringer, Tallman, and Olsen, 2000; Sambharya, 1995; Tallman and Li, 1996)、股東權益報酬率(return on equity, ROE)(如Buhner, 1987; Han, Lee, and Suk, 1998; Qian, 1998)、Tobin q(如 Morck and Yeung, 1991)、銷售 成長率(如Geringer, Tallman, and Olsen, 2000; Kim, Hwang, and Burgers, 1989)。

雖然以會計績效為基礎的衡量曾受到一些學者質疑(如 Aaker and Jacobson,

1987),但多數學者認為使用會計績效仍有其存在之正當性。因此,資產報酬率、

純益率及股東權益報酬率三項會計衡量之方式常被當成績效指標,然而ROE 對

於資本結構的改變較敏感(Hitt, Hoskisson, and Kim, 1997)較不適用,Hitt, Hoskisson, and Kim (1997)、Jung(1991)等學者則認為採用 ROA 為較佳的績效

指標,因此本研究亦選擇ROA 為績效指標,透過「稅前淨利/平均資產總額」衡 量之。 三、分析方法 本研究以中位數作為切割點,將執行力區分成兩群:執行力強、執行力弱, 分別採用SPSS 的軟體進行複迴歸分析。為確保不致發生複共線性的問題,本研 究對所有自變數和控制變數進行複共線性檢定。結果發現:各項變數其容忍度的 範圍均在0 與 1 之間,而 VIF 均小於 10,顯示本研究自變數之間不存在複共線 性問題。

肆、實證結果 表2 執行力為干擾變數之迴歸分析結果 執行力強 執行力弱 變數 估計係數 t 值 估計係數 t 值 資源 .61 7.45** .23 1.06 ** p < 0.01 伍、結論 雖然持資源基礎理論的學者們,認為廠商可以藉由一系列獨特的資源建立

競爭優勢,但是Teece, Pisano and Shuen(1997)卻發現 IBM、德州儀器、飛力

浦等國際企業,根據資源基礎觀點累積其有價值的技術資產,並以智慧財產權作 為防禦方法,仍無法有效支撐其競爭優勢。究其原因,本研究認為可能的原因是 企業在貫徹執行力時發生問題。因為企業若能夠徹底、妥善且有效管理與運用本 身擁有的獨特資源,包括:人力資本、公司信譽、智慧資本等,亦即徹底的完成 整合、管理組織的資源與能力,將可提昇組織績效。本研究實證結果亦證實透過 執行力將會強化企業資源與績效間的關係。

第三年研究計畫

企業資源轉化為績效之研究:不同類型動態能力之中介效果

壹、研究計畫之背景與目的 在第一年的研究架構中,本研究提出動態能力在資源基礎觀點下的中介角 色。在第二年的研究架構中,本研究除發展出執行力的衡量項目,並探討執行力 於資源基礎觀點下的干擾效果。第三年的研究架構則延續第一年的研究,本研究 將同時探討不同類型動態能力的中介效果。 貳、研究假說 雖然國外學者對動態能力已有相當的探討,而且近年來學者們已將動態能 力的觀念延伸至新產品開發(Deeds et al, 2000; King and Tucci, 2002; Majumdar, 2000; Petroni, 1998)和國際擴張(Griffith and Harvey, 2001; Luo, 2000; Madhok and Osegowitsch, 2000)等領域,然而這些相關研究並未提出如何有效衡量動態能力,到底動態能力可具體反映在哪些地方呢?綜合Eisenhard and Martin(2000)、

Teece et al.(1997)和 Sher and Lee(2004)等學者的看法,本研究認為動態能力 的內涵應包括資源的整合(integration)能力、資源的學習(learning)能力及資 源的重組(reconfiguration)能力等三部分。 資源的整合能力可分為廠商的內部和外部資源,內部資源即廠商目前擁有 的資源,外部資源則是廠商透過策略聯盟等合作方式而獲致的互補或重要資源 (如技術知識),重點是如何有效率且有效能地加以整合(Aoki, 1990),進而增 進廠商的競爭力才是重要。以產品開發為例,管理者可結合多種技術,創造出可 獲利的新產品或服務(Eisenhard and Martin, 2000),這就是整合能力的效果。此 外,在制訂廠商的策略決策時,管理者通常會考量諸多外部環境因素,再整合與 評估廠商內部的資源,最後再決定營運的策略方向,這其實也是一種資源整合能 力的應用。 資源的學習能力或許比整合能力更重要(Teece et al., 1997)。學習是一種程 序,可藉由重複與試驗,促使工作表現的更好和更快。動態能力的觀念猶如一整 合資源的管理程序,可打開組織間相互學習潛力的大門。Mody(1993)指出, 合作和夥伴可視為組織學習的工具,協助廠商瞭解不合常規的例程,避免走向策 略上的盲點。廠商可透過策略聯盟等合作方式與其他廠商合作或合夥,並於共事 的經驗中,學習新知識與專業技能。廠商可透過舉辦教育訓練課程,以供員工學 習更多技能,並透過小組討論及跨部門間的互相學習,增進員工的技能及培養默 契,進而解決複雜的疑難雜症。

在面對快速變動的環境,廠商明顯地需要重組或轉換目前的資產結構或資 源,以及完成內部和外部資源的必要轉換(Amit and Schoemaker, 1993),才能有 效對抗競爭對手,以及符合市場所需。然而,資源的重組或轉換所費不貲,廠商 必須發展一有效的程序才能將成本降低至極小化。重組資源的能力亦屬於動態能 力的管理程序之一,廠商必須持續地監督市場和科技,快速完成資源的重組或轉 換,才能有效因應快速變動的環境。 Teece et al.(1997)認為:「企業所屬的資源必須經由組織內部的整合(靜 態)、學習(動態)、重組(轉換),才能因應外部環境的變化」。亦即,資源需經

由組織重新的配置、吸收與轉換後,始可獲致較佳的績效。Eisenhardt and Martin

(2000)亦認為:「動態能力是企業運用資源的程序,特別是在整合、重新配置、 獲得和捨棄資源,以符合市場所需,甚至可主導市場的變動方向」。因此,動態 能力其實扮演一個重要的資源轉換器角色,如何透過動態能力對資源加以整合、 學習與重組,將是企業能否提供優勢績效的重要來源。綜言之,企業所擁有的資 源,必須經由企業重新整合、學習、重組等,方能有效影響營運績效。也就是說, 整合型、學習型、重組型動態能力均可視為資源與績效之間的中介變數。 H3-1:整合型動態能力為資源與績效之間的中介變數。 H3-2:學習型動態能力為資源與績效之間的中介變數。 H3-3:重組型動態能力為資源與績效之間的中介變數。 圖 3 不同類型動態能力的中介效果 非VRIN 資源 VRIN 資源 整合型動態能力 學習型動態能力 重組型動態能力 績效 產業別 企業 規模

肆、實證結果 本研究認為將動態能力納入資源基礎觀點架構中,整體模式中除包括資源 對績效、動態能力對績效之直接效果外,應同時存在動態能力的中介效果(即包 含資源→動態能力→績效)。 首先,本研究假設動態能力的中介效果不存在,即整體模式中僅存在資源 (VRIN 資源、非 VRIN 資源)、動態能力對績效的直接效果(即模式一)。實證 結果發現:模式一整體配置之適合度衡量指標x 值為 122.32(自由度為 4)2 、P

值為.00、GFI 為.85、AGFI 為.19、RMSEA 為.36、NFI 為.70、TLI 為-.14、CFI 為.70,這些指標顯示整體模型配適程度不佳(Bollen, 1989; Hoyle and Panter, 1995; Hu and Bentler, 1995; Moore, 2005; Shook et al., 2004)。其次,本研究進一步測試 模式二,即整體模式中除包括資源、動態能力對績效之直接效果,同時也存在動

態能力的中介效果(即含資源→動態能力→績效)。亦即,同時測試資源(含VRIN

資源、非VRIN 資源)、動態能力對績效的直接與間接效果(即資源→動態能力

→績效)(如圖 2)。結果發現:模式二整體配置之適合度衡量指標 2

x 值為 2.73

(自由度為2)、P 值為.26、GFI 為.99、AGFI 為.94、RMSEA 為.048、NFI 為.99、 TLI 為.99、CFI 為 1.00,這些指標均顯示整體模型配適程度佳。 比較模式一與模式二的實證結果可得知,模式二配適結果較佳,顯示存在 動態能力為中介變數的必要性。因此,本研究進一步分析模式二路徑分析的結 果。本研究發現:在「資源與動態能力的關係」部分,VRIN 資源會顯著影響動 態能力(β=.82,t-value=10.44);然而,非 VRIN 資源不會顯著影響動態能力 (β=.01,t-value=.18)。在「動態能力對績效的直接效果」部分,動態能力會顯 著影響績效(β=.34,t-value=3.41),結果符合動態能力觀點。在「動態能力的中 介效果」部分,本研究結合「資源與動態能力的關係」和「動態能力對績效的直 接效果」後發現:動態能力為VRIN 資源與績效之間的中介變數;動態能力卻無 法成為非VRIN 資源與績效之間的中介變數。最後,在「資源對績效的直接效果」

部分,VRIN 資源會顯著影響績效(β=.58,t-value=4.76);非 VRIN 資源不會顯 著影響績效(β=.05,t-value=.63),結果符合資源基礎觀點。

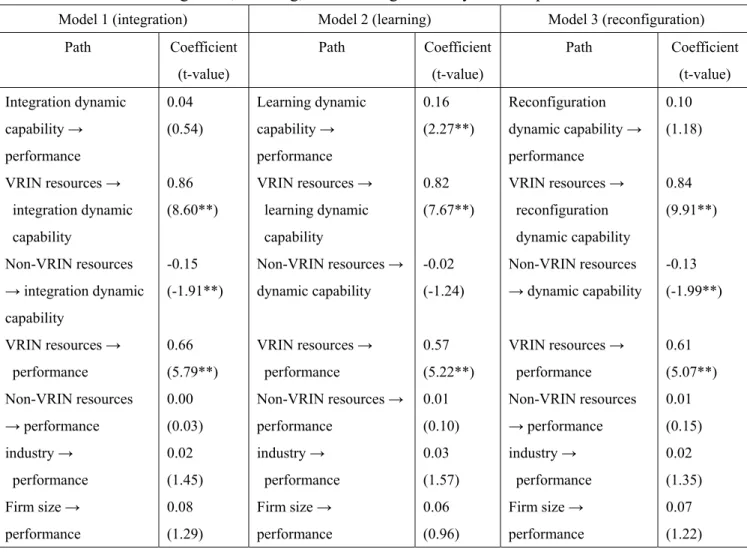

本研究進一步檢測三種不同類型動態能力的中介效果,同樣以圖2 的模式

為主,分別將動態能力置換為整合型動態能力、學習型動態能力與重組型動態能 力進行檢測。結果顯示:三種不同類型的動態能力,僅學習型動態能力存在顯著

的中介效果(如表4)。實證結果發現:學習型動態能力模式整體配置之適合度

衡量指標x 值為 2.22(自由度為 2)2 、P 值為.33、GFI 為 1.00、AGFI 為.95、RMSEA

為.026、NFI 為.99、TLI 為 1.00、CFI 為 1.00,這些指標顯示整體模型配適程度 佳(Bollen, 1989; Hoyle and Panter, 1995; Hu and Bentler, 1995; Moore, 2005; Shook et al., 2004)。

Table 4 integration, learning, and reconfiguration dynamic capabilities

Model 1 (integration) Model 2 (learning) Model 3 (reconfiguration) Path Coefficient (t-value) Path Coefficient (t-value) Path Coefficient (t-value) Integration dynamic capability → performance 0.04 (0.54) Learning dynamic capability → performance 0.16 (2.27**) Reconfiguration dynamic capability → performance 0.10 (1.18) VRIN resources → integration dynamic capability 0.86 (8.60**) VRIN resources → learning dynamic capability 0.82 (7.67**) VRIN resources → reconfiguration dynamic capability 0.84 (9.91**) Non-VRIN resources → integration dynamic capability -0.15 (-1.91**) Non-VRIN resources → dynamic capability -0.02 (-1.24) Non-VRIN resources → dynamic capability -0.13 (-1.99**) VRIN resources → performance 0.66 (5.79**) VRIN resources → performance 0.57 (5.22**) VRIN resources → performance 0.61 (5.07**) Non-VRIN resources → performance 0.00 (0.03) Non-VRIN resources → performance 0.01 (0.10) Non-VRIN resources → performance 0.01 (0.15) industry → performance 0.02 (1.45) industry → performance 0.03 (1.57) industry → performance 0.02 (1.35) Firm size → performance 0.08 (1.29) Firm size → performance 0.06 (0.96) Firm size → performance 0.07 (1.22) 伍、結論與建議 一、結論 本研究發現,動態能力在資源基礎觀點架構下確實具有中介效果,此中介效 果最主要是來自於學習型的動態能力。此與Teece et al.(1997)提出資源的學習能 力或許比整合能力更重要可相互呼應。企業的動態能力是一種程序,此程序是經 由學習機制和吸收能力(Cohen and Levinthal, 1990)而形成,重複的實例練習可 加速企業形成動態能力(Argote, 1999)。至於如何培養企業擁有學習型的動態能 力?Mody(1993)認為,針對企業內部活動,企業可透過舉辦教育訓練課程,以供 員工學習更多技能,並透過小組討論及跨部門間的互相學習,增進員工的技能及 培養默契,進而解決複雜的疑難雜症。此外,針對企業外部活動,企業可透過策 略聯盟等合作方式與其他企業合作或合夥,並於共事的經驗中,學習新知識與專 業技能。 二、後續研究與研究限制 本研究發現整合型、學習型和重組型三種不同類型的動態能力,後續研究可 進一步根據此三種類型不同的動態能力進行深入探討。亦可針對其他學者對動態

能力的定義或不同產業別發掘不同類型的動態能力。企業的動態能力是沿著過去 獨特的路徑演化而成,此路徑是經由學習機制和吸收能力(Cohen and Levinthal, 1990)而形成,重複的實例練習可加速企業形成動態能力(Argote, 1999),因此 路徑相依亦可能是影響動態能力的因素之一,本文僅提供資源因素作為影響動態 能力的必要條件,後續研究可加入路徑相依(path dependence)加以探討之。此 外,後續研究可針對「傳統產業 vs. 高科技產業」、「代工 vs. 自有品牌」等兩

參考文獻

1. 吳思華(2000),策略九說:策略思考的本質,第3 版,台北:臉譜。

2. Aaker, D. A., (1989), “Managing Assets and Skills: The Key to a Sustainable Competitive Advantage,” California Management Review, 31(2), pp. 91-106. 3. Aaker, D. A. (1991), Managing Brand Equity, N.Y.: The Free Press.

4. Aaker, D. A. and R. Jacobson (1987), “The Role of Risk in Explaining Differences in Profitability,” Academy of Management Journal, 30(2), pp. 277-296.

5. Alder, Paul S. and Seok-Woo Kwon (2002), “Social Capital: Prospects for a New Concept,” Academy of Management Review, 27(1), pp. 17-40.

6. Amit, R. and P. J. Schoemaker (1993), “Strategic Assets and Organizational Rent,” Strategic Management Journal, 14(1), pp. 33-46.

7. Argote, L. (1999). Organizational Learning: Creating, Retaining, and

Transferring Knowledge, Kluwer Academic: Boston, MA.

8. Bantham, J. H., Celuch, K.G., and C. J. Kasouf (2003), “A Perspective of Partnerships Based on Interdependence and Dialectical Theory,” Journal of

Business Research, 56, pp. 265-274.

9. Barney, J. B. (1986), “Strategic Factor Markets: Expectations, Luck, and Business Strategy,” Management Science, 32(10), pp. 1231-1241.

10. Barney, J. B. (1991), “Firm Resources and Sustained Competitive Advantage,”

Journal of Management, 17(1), pp. 99-120.

11. Bhide, A. (1996), “The Questions Every Entrepreneur Must Answer,” Harvard

Business Review, 74(6), pp. 120-130.

12. Bollen, K.A., (1989), Structural Equations with Latent Variable, NY: Wiley. 13. Bossidy, L.and Charan R. (2002), Execution: The Discipiline of Getting Things

Done, N.Y.: Crown Publishing.

14. Brush, C. G., P. G.. Greene, M. M. Hart, and L. F. Edelman (1997), “Resource Configurations over the Life Cycle of Venture,” Frontiers of Entrepreneurship

Research, pp. 315-329.

15. Buhner, R. (1987), “Assessing International Diversification of West German Corporations,” Strategic Management Journal, 8(1), pp. 25-37.

16. Carmeli, A, (2001), “High- and Low-performance Firms: Do They Have Different Profiles of Perceived Core Intangible Resources and Business Environment,” Technovation, 21, pp. 661-671.

17. Charan. R., Profitable Growth Is Everyone’s Business: 10 You Can Use Monday

Morning, Crown Business, 2004

18. Chatterjee, S. and B. Wernerfelt (1991), “The Link between Resources and Type of Diversification: Theory and Evidence,” Strategic Management Journal, 12(1),

pp. 33-48.

19. Chiou, J., L. Wu, and J. C. Hsu, (2002), “The Adoption of Form Postponement Strategy in the Global Logistics System: The Case of Taiwanese Information Technology Industry,” Journal of Business Logistic, 23(1), pp. 107-124.

20. Cohen, W. M. and D. A. Levinthal (1990), “Absorptive Capability: A New Perspective on Learning and Innovation,” Administrative Science Quarterly, 35, pp. 128-152.

21. Deeds, D. L., D. Decarolis and J. Coombs (2000), “Dynamic Capabilities and New Product Development in High Technology Ventures: An Empirical Analysis of New Biotechnology Firms,” Journal of Business Venturing, 15(3), pp. 211-229.

22. Deephouse, D. L., (2000), “Media Reputation as a Strategic Resource: An Integration of Mass Communication and Resource-Based Theories,” Journal of

Management, 26, pp. 1091-1112.

23. Delios, A. and P.W. Beamish (1999), “Geographic Scope, Product Diversification, and the Corporate Performance of Japanese Firms,” Strategic Management

Journal, 20(8), pp. 711-27.

24. Desarbo, W. S., C. A. Di Benedetto, M. Song, and I. Sinha (2005), “Revisiting the Miles and Snow Strategic Framework: Uncovering Interrelationships between Strategic Types, Capabilities, Environmental Uncertainty, and Firm Performance,” Strategic Management Journal, 26, pp. 47-74.

25. Dierickx, I, and K. Cool (1989), “Asset Stock Accumulation and Sustainability of Competitive Advantage,” Management Science, 35, pp. 1504-1513.

26. Edelman, Linda F., Candida G. Brush, and Tatiana Manolova (2005), “Co-alignment in the Resource-Performance relationship: Strategy as Mediator,”

Journal of Business Venturing, 20, pp. 359-383.

27. Eisenhardt, K. M. and J. A. Martin (2000), “Dynamic Capabilities: what Are They?” Strategic Management Journal, 21, pp. 1105-1121.

28. Fuchs, P. H., Mifflin, K. E., Miller, D. and Whitney, J. O., “Strategic Integration: Comparing in The Age of Capabilities,” California Management Review, 42(3), 2000, pp.118-147

29. Ganesan, Shankar (1994), “Determinants of Long-Term Orientation in Buyer-Seller Relationships, Journal of Marketing, 58(2), pp. 1-19.

30. Geringer, J. M., S. Tallman, and D. M. Olsen (2000), “Product and International Diversification among Japanese Multinational Firms,” Strategic Management

Journal, 21(1), pp. 51-80.

31. Gerstner L. V., Who says elephants can’t dance, Collins, 2002

of the Relationship between Multinationality and Performance,” Journal of

International Business Studies, 30(1), pp. 173-188.

33. Grant, R. M. (1991). “The Resource-based Theory of Competitive Advantage: Implications for Strategy Formulation,” California Management Review, 33, pp. 114-135.

34. Griffith, D. A. and M. G.. Harvey (2001), “A Resource Perspective of Global Dynamic Capabilities,” Journal of International Business Studies, 32(3), pp. 597-606.

35. Gulati, R. (1998), “Alliances and Networks,” Strategic Management Journal, 19, pp. 293-317.

36. Han, K. C., S. H. Lee, and D. Y. Suk (1998), “Multinationality and Firm Performance,” Multinational Business Review, 6(2), pp. 63-70.

37. Harper, S. C. and Porter, T. W. (2003), “Execution Minefield,” Industrial

Management, 45(5), pp. 8-13

38. Heene, Aime, and Ron Sanchez (1997), Competence–Based Strategic

Management, NY: John Wiley & Sons.

39. Hitt, M. A., R. E. Hoskisson, and H. Kim (1997), “International Diversification: Effects on Innovation and Firm Performance in Product-Diversified Firms,”

Academy of Management Journal, 40(4), pp. 767-798.

40. Hitt, M. A., L. Bierman, K. Shimizu, and R. Kochhar (2001), “Direct and Moderating Effects of Human Capital on Strategy and Performance in Professional Service Firms: A Resource-based Perspective,” Academy of

Management Journal, 44(1), pp. 13-28.

41. Iansiti, M. and K. B. Clark (1994), “Integration and Dynamic Capability: Evidence from Product Development in Automobiles and Mainframe Computers,” Industrial and Corporate Change, 3(3), pp. 557-605.

42. Johnson, J. L. and R. S. Sohi (2003), “The Development of Interfirm Partnering Competence: Platforms for Learning, Learning Activities, and Consequences of Learning,” Journal of Business Research, 56, pp. 757-766.

43. Jones, Charles O, “An Introduction to the Study of Public Policy,” California:

Wadsworth Inc., 1984, pp.172

44. Joreskog, K. G.. and D. Sorbom (1993), LISREL 8: Structural Equation

Modeling with the SIMPLIS Command Language, Hillsdale, NJ: Erlbaum.

45. Jung, Y. (1991), “Multinationality and Profitability,” Journal of Business

Research, 23(2), pp. 179-87.

46. King, A. A. and C. L. Tucci (2002), “Incumbent Entry into New Market Niches: The Role of Experience and Managerial Choice in the Creation of Dynamic Capabilities,” Management Science, 48(2), pp. 171-186.

47. Kim, W. C., P. Hwang, and W. P. Burgers (1989), “Global Diversification Strategy and Corporate Profit Performance,” Strategic Management Journal, 10(1), pp. 45-57.

48. Kogut, B. and U. Zander (1992), “Knowledge of the Firm, Combinative Capabilities, and the Replication of Technology,” Organization Science, 3, pp. 383-397.

49. Leonard-Barton, D. (1992), “Core Capabilities and Rigidities: A Paradox in Managing New Product Development,” Strategic Management Journal, 13, pp. 111-125.

50. Liu, P., W. Chen, and C. Tsai (2005), “An Empirical Study on the Correlation between the Knowledge Management Method and New Product Development Strategy on Product Performance in Taiwan’s Industries,” Technovation, 25, pp. 637-644.

51. Luo, Y. (2000), “Dynamic Capabilities in International Expansion,” Journal of

World Business, 35(4), pp. 355-378.

52. Madhok, A. and T. Osegowitsch (2000), “The International Biotechnology Industry: A Dynamic Capabilities Perspective,” Journal of International

Business Studies, 31(2), pp. 325-336.

53. Makadok, R. (2001), “Toward a Synthesis of the Resource-based and Dynamic-capability Views of Rent Creation,” Strategic Management Journal, 22, pp. 387-401.

54. Majumdar, S. K. (2000), “Sluggish Giants, Sticky Cultures and Dynamic Capability Transformation,” Journal of Business Venturing, 15(1), pp. 59-78. 55. Mody, A. (1993), “Learning through Alliances,” Journal of Economic Behavior

and Organization, 20(2), pp. 151-170.

56. Morck, R. and B. Yeung (1991), “Why Investors Value Multinationality,”

Journal of Business, 64(2), pp. 165-187.

57. Nahapiet, Janine, and Sumantra Ghoshal (1998), “Social Capital, Intellectual Capital, and the Organizational Advantage,” Academy of Management Review, 23(2), pp. 242-266.

58. Nunnally, J. C. (1978), Psychometric Theory, 2nd ed. New York: McGraw-Hill. 59. Parkhe, A. (1993), “Strategic Alliance Structure: A Game Theoretic and

Transaction Cost Examination of Interfirm Cooperation,” Strategic Management

Journal, 36(4), pp. 794-829.

60. Penrose, E. T. (1959), The Theory of the Growth of the Firm, Oxford: Barsil Blackwell.

61. Peteraf, M. A. (1993), “The Cornerstones of Competitive Advantage,” Strategic

62. Petroni, A. (1998), “The Analysis of Dynamic Capabilities in a Competence-oriented organization,” Technovation, 18(3), pp. 179-189.

63. Phillips, L. W. (1981), “Assessing Measurement Error in Key Informant Reports: A Methodological Note on Organizational Analysis in Marketing,” Journal of

Marketing Research, 18(4), pp. 395-415.

64. Porter, Michael E. (1980), Competitive Strategy, NY: The Free Press.

65. Prahalad, C. K. and Gary Hamel (1990), “The Core Competence of the Corporation,” Harvard Business Review, 66, pp. 79-91.

66. Qian, G. (1998), “Determinants of Profit Performance for the Largest U.S. Firms 1981-92,” Multinational Business Review, 6(2), pp. 44-51.

67. Ray, G., J. B. Barney, W. A. Muhanna (2004), ”Capabilities, Business Processes, and Competitive Advantage: Choosing the Dependent Variable in Empirical Tests of the Resource-based View,” Strategic Management Journal, 25, pp. 23-37.

68. Rindova, V. P. and S. Kotha (2001), “Continuous Morphing: Competing through Dynamic Capabilities, Form and Function,” Academy of Management Journal, 44(6), pp. 1263-1280.

69. Rumelt, Richard P. (1984), “Toward a Strategic Theory of the Firm,” in R. B. Lamb (ed.), Competitive Strategic Management, N.J.: Prentice-Hall.

70. Sambharya, R. B. (1995), “The Combined Effect of International Diversification and Product Diversification Strategies on the Performance of US-Based Multinational Corporations,” Management International Review, 35(3), pp. 197-218.

71. Schoemaker, Paul J. H. (1990), “Strategy, Complexity and Economic Rent,”

Management Science, 36(10), pp. 1178-1192.

72. Selznick, P. (1957), Leadership in Administration: A Sociological Interpretation, Row, Peterson, and Co., Evanston, IL.

73. Sher, Peter J. and Vivid C. Lee (2004), “Information Technology as a Facilitator for Enhancing Dynamic Capabilities through Knowledge Management,”

Information & Management, 41, pp. 933-945.

74. Sivadas, E., and F. R. Dwyer (2000), “An Examination of Organizational Factors Influencing New Product Success in Internal and Alliance-based Processes,

Journal of Marketing, 64(1), pp. 31-49.

75. Tallman, S. and J. Li (1996), “Effects of international diversity and product diversity on the performance of multinational firms,” Academy of Management

Journal, 39(1), pp. 179-96.

76. Teece, D. J, G.. Pisano, and A. Shuen (1997), “Dynamic Capabilities and Strategic Management,” Strategic Management Journal, 18(7), pp. 509-533.

77. Tsai, W. and S. Ghoshal (1998), “Social Capital and Value Creation: The Role of Intrafirm Networks,” Academy of Management Journal, 41(4), pp. 464-476. 78. Uhlenbruck, K., M. A. Hitt, and M. Semadeni (2006), “Market Value Effects of

Acquisitions Involving Internet Firms: A Resourced-Based Analysis,” Strategic

Management Journal, 27, 899-913.

79. Venkatraman N. (1989), “The Concept of Fit in Strategy Research: Toward Verbal and Statistical Correspondence,” Academy of Management Review, 14(3), 423-444.

80. Wernerfelt, B. (1984), “A Resource-based View of the Firm,” Strategic

Management Journal, 5, pp. 171-180.

81. Zollo, M. and S. G.. Winter (2000), “Deliberate Learning and the Evolution of Dynamic Capabilities,” Organization Science, 13(3), pp. 339-351.

96 年度專題研究計畫研究成果彙整表

計畫主持人:巫立宇 計畫編號:96-2416-H-004-049-SS3 計畫名稱:企業資源轉化為績效之研究:資源基礎觀點之延伸探討 量化 成果項目 實際已達成 數(被接受 或已發表) 預期總達成 數(含實際已 達成數) 本計畫實 際貢獻百 分比 單位 備 註 ( 質 化 說 明:如 數 個 計 畫 共 同 成 果、成 果 列 為 該 期 刊 之 封 面 故 事 ... 等) 期刊論文 0 0 100% 研究報告/技術報告 0 0 100% 研討會論文 0 0 100% 篇 論文著作 專書 0 0 100% 申請中件數 0 0 100% 專利 已獲得件數 0 0 100% 件 件數 0 0 100% 件 技術移轉 權利金 0 0 100% 千元 碩士生 0 0 100% 博士生 0 0 100% 博士後研究員 0 0 100% 國內 參與計畫人力 (本國籍) 專任助理 0 0 100% 人次 期刊論文 1 1 100% 研究報告/技術報告 0 0 100% 研討會論文 0 0 100% 篇 論文著作 專書 0 0 100% 章/本 申請中件數 0 0 100% 專利 已獲得件數 0 0 100% 件 件數 0 0 100% 件 技術移轉 權利金 0 0 100% 千元 碩士生 0 0 100% 博士生 0 0 100% 博士後研究員 0 0 100% 國外 參與計畫人力 (外國籍) 專任助理 0 0 100% 人次其他成果