行政院國家科學委員會專題研究計畫 成果報告

與信評歷史相關之信用價差期間結構模型

計畫類別: 個別型計畫 計畫編號: NSC93-2416-H-002-033- 執行期間: 93 年 08 月 01 日至 94 年 07 月 31 日 執行單位: 國立臺灣大學財務金融學系暨研究所 計畫主持人: 李賢源 報告類型: 精簡報告 處理方式: 本計畫可公開查詢中 華 民 國 94 年 12 月 21 日

壹、 前言

近年來公司債以及信用衍生性金融商品的發行與交易快速成長,引起業界與 學界對公司債以及信用衍生性金融商品的評價與避險高度的關注,並且開始重視 信用風險的評價與控管。既存文獻評價信用風險大體上是從評價公司債著手,評 價公司債的模型有許多,但可大概的分類,例如 Altman (2002)即概分為三類:第 一代結構式模型(First Generation Structural Form Model)、第二代結構式模型、與 縮減式模型(Reduced Form Model)。

既存文獻的結構式模型設定,例如:第一代的有 Black and Cox (1976), Chance (1990),Merton (1974),Shimko, Tejima and van Deventer (1993);第二代 的有 Hull and White (1995),Kim, Ramaswamy and Sundaresan (1993),Longstaff and Schwartz (1995),Nielsen, Saa-Requejo and Santa-Clara (1993)。這類模型大多 是將公司違約的因子與公司資產的價值互動考量,而且都需要一個結構把債務的 償付與公司債的評價納入;但是,由於公司的資產沒有交易且其價值也無從觀 察,故這種結構式模型會有公司資產參數估計的問題,使得評價公司債產生許多 誤差,進而導致公司債嚴重偏離合理價格。此外,結構式模型沒有使用信用評等 的資訊,導致無法應用這類模型來評價與信用評等高度相關的信用衍生性金融商 品。然而信用評等的訊息不僅是代表發債公司之債信強度,信用評等更是違約風 險的指標,亦代表投資人所能得到的保障,故公司債價格應該與信用評等相關。 結構式模型因為沒有將債券信用評等及債信評等改變的資訊考慮進模型中,故無 法評價對發債公司之債信評等十分敏感的信用衍生性金融商品。

反觀,既存文獻的縮減式模型設定,例如:Duffie and Singleton (1999),Jarrow and Turnbull (1995),Kijima and Komoribayashi (1998),Litterman and Iben (1991), Madan and Unal (1995)。這類模型不是把公司的違約因子直接與公司的資產價值 互動考量,而是將違約的時程與債務償付的回復率(Recovery Rate)用外生的方式 給定,如此可以避免估計不可觀察之參數誤差的問題,並且利用市場上實際的資 訊降低模型評價公司債的誤差。

另外,Jarrow-Lando-Turnbull (1997,此後以 JLT 表示) 評價信用風險時發展 出不同型式的縮減式模型。JLT 在風險中立的環境下評價信用風險1 ,將公司信用 評等的資訊利用馬可夫鏈(Markov chain)的技巧推估公司違約的機率,進而應用 推估而得之違約機率來評價公司債以及估算信用價差(credit spread)。在 JLT 的設 定下,由於推估而得的公司違約隨機過程在風險中立下未必是馬可夫鏈,故 JLT 假設違約隨機過程在風險中立下仍為馬可夫鏈,但未必是每一時間點皆同質之馬 可夫鏈 ( Time –homogeneous Markov chain);再者,JLT 為了簡化評價公司債的 計算過程,又假設在風險中立下公司的違約隨機過程與即期利率(spot rate)的隨 機過程互相獨立;另外,JLT 為了簡化機率測度轉換,在模型中於同一時點,又 假設信用評等之風險貼水調整函數只跟公司目前之信用評等有關。JLT 在這三個 簡化模型的假設下,建構出評價信用價差的模型,這個模型成功的將發債公司之 信用評等資訊考慮進去評價具備信用風險的商品中,這可以讓投資人參考更多的 資訊藉以評估是否投資具備信用風險的商品。 JLT 模型的貢獻在於將信用評等資訊考慮在模型中,但是 JLT 沒有把信用評 等改變的資訊考慮在模型中。由於信用評等改變的資訊可提供投資人更多且不同 於目前信用評等的資訊,而且對於投資具備信用風險的商品很重要,故有必要在 信用價差的模型整合信用評等改變的資訊。例如:目前債信評等為 B 的公司, 它可能是由 CB、B B 或是 A B,這表示雖然這些公司的評等目前都是 B, 但是它們是從不同的等級改變到目前的 B 等級,很顯然的信用評等改變的資訊 給投資人更多的資訊,而且 CB 與 A B 的公司應該會給投資人完全不一樣的 信用風險感受,故能將 CB、B B 或是 A B 這樣的資訊整合入信用價差的 評價模型,應該能讓 JLT 模型更一般化,故本文要將信用評等改變的資訊整合進 去 JLT 模型。 再者,JLT 模型整合信用評等改變的資訊之後,也使機率測度轉換時之信用 評等的風險貼水調整函數更為一般化。例如:承上例,在 JLT 模型裏 CB、B B 1 在完全市場和無套利的條件下,其等價於風險中立機率測度存在。

或是 AB 這三種公司的風險貼水調整函數,於同一時點都一樣;但是,在 JLT 模型整合信用評等改變的資訊之後,本文的模型裏 CB、B B 或是 A B 這 三種公司的風險貼水調整函數不同,這又可顯現整合信用評等改變的資訊是可賦 予信用價差評價模型更一般化的結構。 1. Jarrow-Lando-Turnbull 模型(1997) 在 JLT 模型中,將公司信用評等 (Credit Rating) 的資訊利用馬可夫鏈的技巧 推估公司違約的機率,進而應用推估而得之違約機率來評價公司債以及估算信用 價差。JLT 的模型建立在無摩擦之交易環境中 ( Frictionless economy )2 ,交易之 商品分為三類: 第一類為各種到期日之無風險債券,第二類為各種到期日之具有 風險債券,第三類為一資金帳戶 (Money market account) 。JLT 假設倘若公司倒 閉情況發生在到期日 T 之前 (包含 T 時間點) 則投資人無法拿到先前約定之 一元,只能領到部分金額 元 (Recovery Rate) ,<1 為回復率,表示公司違約 時投資人可取得之約定價值比率,JLT 為了簡化評價公司債的計算過程,假設回 復率為一個外生變數,並且又假設在風險中立下公司的違約隨機過程與即期利 率 (spot rate) r(t)的隨機過程互相獨立,JLT 模型評價公司債的推導過程簡述如 下: (一) 違約過程的建構 JLT 假設 Xt表在 t 時間某公司之信用評等,並且假設 X = { Xt ,t= 0, 1, 2, . . . ,} 為一個時間不連續且在狀態空間 (State space) N = { 1, 2, . . . , K-1, K}中每一時 點皆同質之馬可夫鏈 (Time –homogeneous Markov chain) ,其中,1 表公司信用 評等為最高等級 (Aaa) ,K-1 表信用評等為最低等級 ( C ) ,K 表倒閉 的狀 態(Default)。由於馬可夫鏈的變動過程可以轉移矩陣 (Transition Matrix)表示, 即公司信用評等的變動過程可以轉移矩陣表示之,利用轉移矩陣 Q 描述公司在

2

一段期間內信用評等上升、持平或下降的機率關係如下︰ Q= 1 0 0 q q q q q q q q q k 1, k 1,2 k 1,1 k 2k 22 21 1k 12 11 其中,Q 為一個 KK 矩陣,qij為矩陣內第(i,j)個元素,表示在一期間內 某 公 司 之 信 用 評 等 由 原 本 的 第 i 等 級 轉 移 至 第 j 等 級 之 實 際 機 率 , 即 i} X | j P{X qij t1 t ,i,jN,由於 JLT 假設 Xt為時間同質之馬可夫鏈,故qij 與所處之時間無關。此外,JLT 假設倒閉狀態 K 為一吸收狀態 (Absorbing state) ,即公司之信用評等一旦落入此狀態,往後公司之信用評等將只會停留在 此狀態,無法回復到較高的信用評等狀態上,即表示假若公司現在處於倒閉狀態 (K 狀態) 中,此公司下一期的信用評等能轉移到非倒閉狀態 (1,2,…K-1 狀態) 的機率為零,故矩陣的最後一列的機率為[0 0 … 0 1]。此外,觀察矩陣中最後一 行 [q1k q2k qk-1k 1]T ,前 K-1 個元素表示在兩時點內各種由非倒閉狀態 轉移至倒閉狀態的機率,最後一個元素 1 表示公司現在處於倒閉狀態 (K 狀 態) ,下一期的信用評等仍在倒閉狀態的機率為 1。在有意義的機率考量之下, 矩陣內的每個元素都必須符合大於或等於零的假設,並且同一列的元素總和為 1,即qij 0,i,j, i,jN 且 q 1 q , i K j 1, j ij ii

i ,表示某公司此時之信用評等轉移 至下一期間之各種信用評等的機率皆大於或等於零,並且此機率總和為 1。 (二) 風險中立下之違約過程 評價公司債須在風險中立的環境下來考量,JLT 假設在風險中立下公司信用 評等之隨機過程為Y~= {Y~ ,t = 0,t 1,2,…,} ,並且假設違約隨機過程在風險中立下仍為馬可夫鏈,但未必是時間同質之馬可夫鏈,故在完全市場及無套利的假 設下,風險中立下之轉移矩陣可表示如下︰ 1 0 0 1) t (t, q ~ 1) t (t, q ~ 1) t (t, q ~ 1) t (t, q ~ 1) t (t, q ~ 1) t (t, q ~ 1) t (t, q ~ 1) t (t, q ~ 1) t (t, q ~ Q~ k 1, k 1,2 k 1,1 k 2k 22 21 1k 12 11 1 t t, 其中,Q~t,t1為一個 KK 矩陣,q~ij(t,t1)為矩陣內第(i,j)個元素,表示在風 險中立下考量公司信用評等由 t 時間的第 i 等級轉移至 t+1 時間的第 j 等級之機 率,由於 JLT 假設在風險中立下違約隨機過程為非時間同質之馬可夫鏈,故在風 險中立下考量公司信用評等由 t 時間之第 i 等級轉移至 t+1 時間之第 j 等級之機 率會隨著現在所處時間之不同而有所差異,即~qij(t,t1)P~{Y~t1 j|Y~t i}, i,jN。此外,在有意義的機率考量下,矩陣內的每個元素皆必須符合大於或等 於 零 的 假 設 , 並 且 同 一 列 的 元 素 總 和 為 1 , 即 q~ij(t,t1) 0,i,jN 且 1) t (t, q ~ ij q (t,t 1), i N ~ 1 K i j 1, j ij

,表示在風險中立下,某公司在此時之信用 評等轉移至下一期間之各信用評等的機率皆大於或等於零,並且此機率總和為 1。 在風險中立下的違約過程之建構上,JLT 為了簡化機率測度轉換的計算過 程,假設信用評等過程之風險貼水調整項 (risk premium adjustment) 只跟公司目 前的信用評等有關,並且假設在風險中立下公司信用評等在兩時間點轉移之機率 符合下列的關係式: 1) t (t, q ~ ij j i , ] q (t)[1 1 j i , (t)q ii i ij i (1)其中,qij為某公司之信用評等在兩時間點上由原本的第 i 等級轉移至第 j 等級之實際機率, (t)i 為風險貼水調整函數,JLT 假設風險貼水調整函數為一個 確定函數 (Deterministic function) , (t)i 為連接公司信用評等在兩時間點內轉移 之原始實際機率與在風險中立下考量之機率的橋樑,經由原始實際機率及其對應 之風險貼水調整函數的運算,可求得在風險中立下公司信用評等在兩時間點內轉 移的機率,並且使此機率符合有意義的機率假設,即q~ij(t,t1) 0,i,jN 且 1) t (t, q ~ ij q (, 1), i N ~ 1 K j 1, j ij

i t t ,此外,在風險中立下公司信用評等在兩時 間點內轉移之機率以矩陣的型態可表示如下: I) L(t)(Q I Q~t,t1 (2) 其中,I 為 KK 的單位矩陣,L(t)= diag(1(t),2(t),...,k1(t),1)為 KK 的 對角線矩陣,Q 為公司之信用評等在兩時間點內轉移之實際機率的矩陣表示形 式。 在上述之假設模型中可知,JLT 將風險貼水調整項的函數關係局限於只跟現 在起始信用等級狀態有關,即倘若甲、乙兩家公司現在的信用評等皆為 A,但甲 公司為長期之信用評等皆處於 A 的穩定成長公司,而乙公司是信用評等長年處 於 B 但今年躍升至 A 的公司,現在對於這兩家公司而言,利用 JLT 模型所對應 之風險貼水調整項是相同的。 (三) 評價具有信用風險的債券 JLT 令p(t,T)為約定在 T 時間支付一元之無風險債券在 t 時間的價值 (t<T),vi(t,T)為約定在 T 時間支付一元之具有風險並且此發債公司信用評等為 i 之零息債券在 t 時間的價值,B(t)為資金帳戶在 t 時間的價值,此資金帳戶在時 間 不 連 續 (Discrete time) 及 時 間 連 續 (Continuous time) 的 情 況 下 可 表 示 為B(t)=exp

1 0 ) ( t i i r 及 B(t)=exp

tr s ds 0 ( ) 。JLT 假設非同質之馬可夫鏈Y ~和即期利 率{r(t)}在風險中立下互相獨立,故在完全市場及無套利的假設下,可推得評價 無風險債券與具信用風險公司債券的關係式如下,

B(T) B(t) t E~ T) p(t, 且

τiT δτiT

E~ 1 1 T) (t, vi t B(T)B(t)

B(T) t

{τT} {τT}

B(t) t E 1 i 1 i ~ E~ δ

(1- )P~ ( )

T) p(t, t i T (3) 其中,E~t(及) P~t(分別表示在風險中立下之條件期望值及機率,) 表示公i 司信用評等為 i 之破產時間,P~t(τi 表示在風險中立下信用評等為 i 的公司倒T) 閉之時間大於 T 的機率,即公司在到期日前不會倒閉的機率,<1 (回復率) 為 一個外生變數,表示當公司倒閉 (違約) 時投資人可取得之約定價值的比率, } { 1 T i 為指標函數(indicator function), T} { , 0 T} { , 1 ) ( 1 i } { τ i T i ,即倘若信 用等級為 i 之公司在到期日 T 以前發生倒閉的情況(i T)則取值為 1,倘若 信用等級為 i 之公司在到期日 T 以前沒有發生倒閉的情況(i T)則取值為 0。 由(3)式可知,給定無風險債券在 t 時間的價值、回復率以及在風險中立 下信用等級為 i 之公司在到期日 T 以前沒有發生倒閉的的機率P~t(τi ,即可T) 推得具有信用風險且此發債公司信用等級為 i 之零息債券在 t 時間的理論價值為 何。 (四)風險貼水調整函數給定估計出之公司信用等級所對應的移動矩陣 Q、風險貼水調整函數、回復 率及無風險債券價值,我們可由(1)式推得具風險之零息債券的理論價值。由上 可知,如何運用現今已知的資訊求算出風險貼水調整函數是一個相當重要的課 題,簡述 JLT 求算風險貼水調整函數的過程如下: 在風險中立下,現處於信用風險 i 的公司所發行之公司債在到期日 T=1 以前 (含時間點 1)發生違約的機率可以P~0(τi 表示之,由(1)式可知零息債券和具風1) 險之零息債券與P~0(τi 的關係如下:1) ) 1 (τ P ~ i 0 = δ) p(0,1)(1 (0,1) v p(0,1) i K 1,..., i (4) 此外,從信用評等在兩時點轉移機率之矩陣的型態得知P~0(τi 1) 3 可表示如 下: ) 1 (τ P ~ i 0 =q (0,1) ~ iK i1,...,K (5) 藉由(4)與(5)式簡單的代數運算,可求算出現在的風險貼水調整函數i(0)為 何,即 (0) i = δ) p(0,1)(1 (0,1) v p(0,1) i K 1,..., i (6) 由(6)式可知,給定無風險債券價格與信用評等為 i 的公司所發行具風險之債 券價格再加上適當的回復率,即可求算出現在的風險貼水調整函數。給定求算出 之風險貼水調整函數,經由 JTL 為了簡化機率測度轉換的計算過程所假設之關 係式(1),即可求算出風險中立下公司信用評等之轉移矩陣Q~0,1。 重複上述的步驟我們可求算出Q~0,t,給定估計出之公司信用等級所對應的移 動矩陣 Q 與Q~0,t,再加上(2)式中的矩陣關係式並假設Q~0,t為一可逆的矩陣(其對 3 P~ (τ 1) i 0 =

K j iK ij q (0,1) ~ -1 (0,1) q ~ i1,...,K應之反矩陣以 -1 t 0, Q~ 表示),即可求算出一般化的風險貼水調整函數型態,表示如 下: (t) i =

K 1 j iK i 1 ij δ)q 1)(1 t p(0, 1) t (0, v 1) t p(0, t) (0, q ~ (7) 其中,~qij1(0,t) 為矩陣 -1 t 0, Q~ 內第(i,j)個元素,p(0,t1)為約定在 t+1 時間支付 一元之無風險債券現在的價值,vi(0,t 為約定在 t+1 時間支付一元之具有風1) 險並且此發債公司信用評等為 i 之零息債券現在的價值,表示公司違約時投資 人可取得之約定價值比率(<1)。 得知風險貼水調整函數後,即可求算出在風險中立下信用等級為 i 之公司在 到期日 T 以前沒有發生倒閉的的機率P~t(τi 為何。由(3)式可知,給定無風險T) 債券的價值、回復率以及在風險中立下信用等級為 i 之公司在到期日 T 以前沒 有發生倒閉的的機率,即可推得具有信用風險且此發債公司信用等級為 i 之零息 債券在 t 時間的理論價值為何。2. Masaaki Kijima 和 Katsuya Komoribayashi 模型 (1998)

JLT(1997)將公司信用評等的資訊利用馬可夫鏈的技巧推估公司違約的機 率,進而應用推估而得之違約機率來評價公司債以及估算信用價差的論文引起學 術界廣泛的關注,其中 Masaaki Kijima 和 Katsuya Komoribayashi (1998,此後以 KK 表示) 針對 JLT 論文中的風險貼水調整函數加以改進,以下簡單敘述 JLT 論 文中對風險貼水調整函數假設所造成的數值問題及 KK 模型提出的改進之道。

在 JLT 論文中,對於風險中立下的違約過程之建構上,為了簡化機率測度 轉換的計算過程,JLT 假設信用評等過程之風險貼水調整項只跟公司目前的信用 評等有關,並且假設在風險中立下公司信用評等在兩時間點轉移之機率符合下列 的關係式: 1) t (t, q ~ ij j i , ] q (t)[1 1 j i , (t)q ii i ij i (8) 其中,qij為某公司之信用評等在兩時間點上由原本的第 i 等級轉移至第 j 等 級之實際機率,i(t)為風險貼水調整函數。藉由(8)式的假設關係及風險中立下 公司在此時之信用評等轉移至下一期間之各信用評等的機率皆大於或等於零,並 且此機率總和為 1 的特性,我們可推得 JLT 模型對風險貼水調整函數假設需符合 以下的不等式: 0 < i(t) ii q 1 1 i (9) 因為i(t)為連接公司信用評等在兩時點內轉移之原始實際機率與在風險中 立下考量之機率的橋樑,經由原始實際機率及其對應之風險貼水調整函數的運 算,可求得在風險中立下公司信用評等在兩時點內轉移的機率,倘若i(t)無法 滿足(9)式的不等式關係,即表示無法成功的建構出風險中立下的違約過程。想 要辨別風險貼水調整函數是否符合(9)式之首要步驟為了解其組成的關係為何, 簡單的分析風險貼水調整函數之組成關係如下: 已知求算P~0(τi 可由兩種方法來分析,第一種方法係由具風險債券之理論1) 價值的關係式推求得知,即藉由vi(0,1)

) 1 ( P ~ ) -(1 p(0,1) 0 i ,可求算出 ) 1 (τ P ~ i 0 與無風險債券價值、具風險債券價值與回復率的關係式如下: ) 1 (τ P ~ i 0 = δ) p(0,1)(1 (0,1) v p(0,1) i K 1,..., i (10)第二種方法係由風險貼水調整函數的定義來求算P~0(τi ,由風險貼水調整1) 函數的定義可知, ) 1 (τ P ~ i 0 =q (0,1) ~ iK =i(0)qiK i1,...,K (11) 由於(10)式與(11)式皆為表示P~0(τi 的關係式,故(10)式必須與(11)式相1) 等,如此一來,我們可推得風險貼水調整函數之組成關係如下: (0) i = iK i δ)q p(0,1)(1 (0,1) v p(0,1) K 1,..., i (12) 藉由簡單的代數計算求得風險貼水調整函數之組成關係後,即可用來檢查是 否符合(9)式之不等式。觀察(12)式可發現,倘若某信用評等為 i 之公司違約的機 率遠小於信用價差,即qiK p(0,1)-vi(0,1),則(9)式之不等式很有可能不成立。 在實務上,信用評等較高的債券的確具有極小的違約機率,這類債券的低違約特 質會造成(9)式不等式不成立的結果,即i(0)> ii q 1 1 ,是故無法利用 JLT 的模型 來評價這類債券之理論價格。

(二) Masaaki Kijima 和 Katsuya Komoribayashi 提出的改進之道

觀察 JLT 模型可知,無法利用 JLT 模型來評價較高信用評等債券之理論價格 的原因在於 JLT 對風險貼水調整函數的假設所推得知須符合(9)式不等式的條 件,倘若在求算風險貼水調整函數的過程中,發生(9)式不等式條件被違背的情 況,則無法利用 JLT 模型來評價。有鑑於 JLT 對風險貼水調整函數假設所產生的 缺點,KK 提出一項改進的方法。簡單敘述 KK 的模型如下: 在風險中立下的違約過程之建構上,KK 為了簡化機率測度轉換的計算過 程,假設信用評等過程之風險貼水調整項只跟公司目前的信用評等有關,並且假 設在風險中立下公司信用評等在兩時間點轉移之機率符合下列的關係式:

1) t (t, q ~ ij K j , ] q (t)[1 1 K j , (t)q iK i ij i (13) 其中,qij為某公司之信用評等在兩時間點上由原本的第 i 等級轉移至第 j 等 級之實際機率,i(t)為風險貼水調整函數,觀察 KK 模型與 JLT 模型的差異在 於對風險貼水調整函數假設的不同。在 JLT 模型中,對風險貼水調整函數的假設 原則為在風險中立下倘若公司由時間 t 至時間 t+1 的信用評等有改變,JLT 假設 在風險中立下此公司信用評等變動的機率和實際機率間存在一個風險貼水函數 的倍數關係,即~qij(t,t1)i(t)qij, ji。對於在兩時點上公司信用評等停留在 相同等級的情況下,可利用有意義的機率定義來推得風險中立下公司信用評等變 動的機率和實際機率與風險調整函數的關係,即q~ij(t,t1)1-i(t)[1-qij], j=i。 反觀 KK 模型對風險貼水調整函數的假設原則,在風險中立下只要公司由時間 t 至時間 t+1 的信用評等不是由非倒閉狀態 (1,2,…K-1 狀態) 轉移至倒閉狀態 (K 狀態),KK 假設風險中立下公司信用評等變動的機率和實際機率間存在一個風 險貼水函數的倍數關係,即~qij(t,t1)i(t)qij, jK。對於兩時點上公司之信用 評等由非倒閉狀態轉移至倒閉狀態的情況下,利用有意義的機率定義來推得風險 中立下公司信用評等變動的機率和實際機率與風險調整函數的關係,推得 1) t (t, q ~ ij 1-i(t)[1-qij], j=K。KK 所提出新的風險貼水調整函數經由簡單的代 數運算同樣可求得風險貼水調整函數假設必須符合的不等式如下: 0 < i(t) iK q 1 1 i (14) 仿照前述由兩種方法來求算P~0(τi 的過程,藉由簡單的代數計算即可求算1) 出現在的風險貼水調整函數之組成關係如下: (0) i = δ) p(0,1)(1 p(0,1) δ (0,1) v q 1 1 i iK i1,...,K (15) 觀察(15)式,KK 模型所推得之不等式可以克服無法利用 JLT 模型來評價較

高信用評等債券的缺點,較符合實務上的情況。 在風險中立下的違約過程之建構上,KK 為了簡化機率測度轉換的計算過程 所做的假設和 JLT 不同,利用 KK 模型所求算出一般化的風險貼水調整函數如下 所示: (t) i =

K 1 j i 1 ij jK p(0,t 1)(1 δ) 1) t p(0, δ -1) t (0, v t) (0, q ~ q 1 1 (16) 3.我們的模型設定 在 Jarrow-Lando-Turnbull (1997)的模型中,假設 Xt 為一公司之信用評等,1 表最高等級 (Aaa),K-1 表最低等級 ( C ),K 表倒閉的狀態。並假設 X = { Xt ,t=0, 1, 2, . . . ,} 為一個時間不連續且在狀態空間 N = { 1, 2, . . . , K-1, K}中每一時間 點皆同質之馬可夫鏈 ( Time –homogeneous Markov chain),其變動過程可以轉移 矩陣表示,轉移矩陣描述了公司本期至下一期信用評等的上升或下降的機率,其 表示如下︰ 1 0 0 q q q q q q q q q k 1, k 1,2 k 1,1 k 2k 22 21 1k 12 11 其中,在矩陣內第(i,j)個元素表示在一期內某公司之信用評等由原本的第 i 等級轉變為第 j 等級之實際機率,即qij P{Xt1 j|Xt i},此外qij 0,i,j,ij 且 q 1 q , i K j j 1 j ij ii

。 在我們的論文中,考慮的情況為倘若我們可以觀察到兩期或是更多期之公 司信用評等移動的資訊,此時將公司之信用評等假設為每一時點同質之馬可夫鏈似乎是不合理的。所以,我們該如何使模型能夠善加利用現有較豐富的資訊,而 不衝突呢? 本篇文章試著解決這個問題。 解決上述問題的方法即是利用擴大狀態空間的技巧,舉個簡單的例子說明 之。假設評鑑公司信用評等的等級共分為兩級,一為好的公司(以 G 表示之),另 一類為差的公司(以 B 表示之),觀察兩期某地之公司信用評等之結果如下︰已知 在期初時點總共有 100 家公司,其中 80 家被評鑑為好公司(G),20 家被評鑑為 差的公司(B),一年後,80 家好公司中有 70 家仍被評鑑為(G),有 10 家被評鑑為 (B);20 家差公司中有 10 家仍被評鑑為(B),有 10 家被評鑑為(G),再經過一年, 70 家從期初開始就是好公司中有 65 家仍被評鑑為(G),有 5 家改被評鑑為(B), 10 家從一開始為差的公司經過一年升級為好公司中,有 8 家維持為(G);10 家從 一開始就是差公司中有 5 家仍被評鑑為(B),有 5 家改評為(G),10 家從一開始為 好公司經過一年降級為差公司中,有 7 家改評鑑為(G),有 3 家被評鑑為(B)。 假設 Xt 為一公司之評鑑好壞,由這個簡單的例子可知,倘若我們假設此例 子之評鑑過程 X = { Xt ,t=0, 1, 2, . . . ,} 為一個時間不連續且在狀態空間 N = {G, B}中每一時間點皆同質之馬可夫鏈是不合理的。因為,從現有的資訊可知,P( X2 = G | X1= G, X0= G ) ≠ P( X2= G | X1= G, X0= B ),這樣的結果不符合馬可夫 鏈的定義,做這樣的假設會跟實際的資訊起衝突。雖然此刻我們不能將模型設定 為每一時間點同質之馬可夫鏈,但我們試著換種角度來看這個問題,倘若我們將 模型之狀態空間擴大,即考慮其狀態空間為 M = { (G,G), (G,B), (B,G), (B,B)},令 Yt= (u,v),u , v{G, B},則我們可以在不與現有資訊矛盾的前題上假設 Y = { Yt , t=0, 1, 2, . . . ,} 為一個時間不連續且在狀態空間 M = { (G,G), (G,B), (B,G), (B,B)} 中每一時間點皆同質之馬可夫鏈,其對應之轉移矩陣如下: 2 1 2 1 10 3 10 7 10 2 10 8 70 5 70 65 0 0 0 0 0 0 0 0

在這個模型中,可以去除一開始省略實際資訊所造成的矛盾與誤差,同時可 以將歷史資料考慮進來,能夠在更多資訊下來分析問題,促使模型能更完善。 有了上述之剖析,我們試著推廣 JLT 模型。為了說明之便,我們假定公司 的信用評等分為 A, B, C, D 四個等級,A 表最高等級,C 表最低等級,D 表破產, 並且假設公司的信用評比等級每年往上調整的限制為一級,往下調整則不受任何 限制(這些條件皆可輕易的放鬆,不過模型計算上會變得較為複雜)。令 Xt 為一 公司在時間 t 之信用評等,已知現有之資訊如下: P( X2= A | X1= A, X0= A ) = q11, P( X2= B | X1= A, X0= A ) = q12, P( X2= C | X1= A, X0= A ) = q13, P( X2= D | X1= A, X0= A ) = q14; P( X2= A | X1= A, X0= B ) = q21,P( X2= B | X1= A, X0= B ) = q22, P( X2= C | X1= A, X0= B ) = q23,P( X2= D | X1= A, X0= B ) = q24; P( X2= A | X1= B, X0= A ) = q31,P( X2= B | X1= B, X0= A ) = q32, P( X2= C | X1= B, X0= A ) = q33,P( X2= D | X1= B, X0= A ) = q34; P( X2= A | X1= B, X0= B ) = q41,P( X2= B | X1= B, X0= B ) = q42, P( X2= C | X1= B, X0= B ) = q43,P( X2= D | X1= B, X0= B ) = q44; P( X2= A | X1= B, X0= C ) = q51,P( X2= B | X1= B, X0= C ) = q52, P( X2= C | X1= B, X0= C ) = q53,P( X2= D | X1= B, X0= C ) = q54; P( X2= B | X1= C, X0= A ) = q61,P( X2= C | X1= C, X0= A ) = q62, P( X2= D | X1= C, X0= A ) = q63;P( X2= B | X1= C, X0= B ) = q71, P( X2= C | X1= C, X0= B ) = q72,P( X2= D | X1= C, X0= B ) = q73; P( X2= B | X1= C, X0= C ) = q81,P( X2= C | X1= C, X0= C ) = q82, P( X2= D | X1= C, X0= C ) = q83;P( X2= D | X1= D, X0= A ) = 1, P( X2= D | X1= D, X0= B ) = 1,P( X2= D | X1= D, X0= C ) = 1, P( X2= D | X1= D, X0= D ) = 1。

在現有的資訊中倘若我們假設公司之信用評比過程 X = { Xt ,t=0,1,2,……,} 為一個時間不連續且在狀態空間 N = {A, B, C, D}中每一時點皆同質之馬可夫鏈 是不合理的,可立即觀察出此假設和實際資料的出入。但是我們可以在不與現有

資訊衝突下假設公司之信用評等 Y = { Yt ,t=0,1,2,…,} 為一個時間不連續且在

狀態空間 N = {(A,A), (B,A), (A,B), (B,B), (C,B), (A,C), (B,C), (C,C), (A,D), (B,D),

(C,D), (D,D)}{1,2,3,4,5,6,7,8,9,10,11,12}中每一時間點皆同質之馬可夫鏈,其 中,第一個元素表前一期公司所在之評等,第二個元素表這一期公司所在之評 等。(倘若已知的資訊越多,我們也可輕易的擴充狀態空間來符合現有資訊,但 模型會變得更為複雜,在此我們以兩期的狀況來說明) 其轉移矩陣表示如下: Q = 1 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 q 0 0 q 0 0 q 0 0 0 0 0 q 0 0 q 0 0 q 0 0 0 0 0 q 0 0 q 0 0 q 0 0 0 0 0 0 q 0 0 q 0 0 q 0 q 0 0 0 q 0 0 q 0 0 q 0 q 0 0 0 q 0 0 q 0 0 q 0 q 0 0 0 0 q 0 0 q 0 0 q 0 q 0 0 0 q 0 0 q 0 0 q 0 q 83 82 81 73 72 71 63 62 61 54 53 52 51 44 43 42 41 34 33 32 31 24 23 22 21 14 13 12 11 其中,qij P{Yt1 j|Yt i},qij 0i,j 且令

e = 1 1 1 1 1 1 1 1 1 1 1 1 ,則 Qe=e 且 Q 可以改以下面的方式表示之: Q= E O R H , 其中, H= 82 81 72 71 62 61 53 52 51 43 42 41 33 32 31 23 22 21 13 12 11 q 0 0 q 0 0 0 0 q 0 0 q 0 0 0 0 q 0 0 q 0 0 0 0 0 q 0 0 q 0 q 0 0 q 0 0 q 0 q 0 0 q 0 0 q 0 q 0 0 0 q 0 0 q 0 q 0 0 q 0 0 q 0 q ,R= 0 q 0 0 0 q 0 0 0 q 0 0 0 0 q 0 0 0 q 0 0 0 q 0 0 0 0 q 0 0 0 q 83 73 63 54 44 34 24 14 , 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 O ,E= 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 有上述之模型後,我們可以利用此模型做為評價具有信用風險債券之依 據。首先,需在風險中立的環境下來評價(在完全市場和無套利的條件下,其等 價之風險中立機率測度存在),即考慮一在風險中立下之風險評比之隨機過程 Y~= {Y~ ,tt = 0,1,2,…,}。已知此在風險中立下之隨機過程未必仍為馬可夫鏈,在

此我們假設轉換過之隨機過程Y~仍為馬可夫鏈,但未必是每一時點皆同質之馬可 夫 鏈 ( 參 照 JLT (1997)) , 假 設 一 步 之 轉 換 機 率 可 表 示 為 i} Y | j Y { P 1) t (t, qij ~ ~t1 ~t ~ ,其對應之轉移矩陣如下︰ Q~ (t,t+1)= 1 0 0 0 0 0 1) t (t, q~ 0 0 0 1) t (t, q ~ 0 0 1) t (t, q ~ 1) t (t, q ~ 0 1) t (t, q~ 0 1) t (t, q~ 1) t (t, q~ 0 1) t (t, q ~ 41 31 23 22 21 13 12 11 E O 1) t (t, R 1) t (t, H~ ~ 其中, 1) t (t, q 0 0 0 0 1) t (t, q 0 0 0 0 1) t (t, q 0 0 0 0 0 1) t (t, q 0 1) t (t, q 0 0 1) t (t, q 0 1) t (t, q 0 0 1) t (t, q 0 1) t (t, q 0 0 0 1) t (t, q 0 1) t (t, q 0 0 1) t (t, q 0 1) t (t, q 1) t (t, H 82 72 62 52 51 42 41 32 31 22 21 12 11 ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ 0 q 0 0 0 q 0 0 0 q 0 0 0 0 q 0 0 0 q 0 0 0 q 0 0 0 0 q 0 0 0 q 83 73 63 54 44 34 24 14 ) 1 , ( ~ ) 1 , ( ~ ) 1 , ( ~ ) 1 , ( ~ ) 1 , ( ~ ) 1 , ( ~ ) 1 , ( ~ ) 1 , ( ~ 1) t (t, R~ t t t t t t t t t t t t t t t t 參照 JLT(1997)之假設,非同質之馬可夫鏈Y~和即期利率{r(t)}在風險中立下 互相獨立。令p(t,T)為到期日 T 之無風險債券在時間 t 的價值。vi(t,T)為約定在

時間點 T 給付一元具有風險且其公司信用狀況為狀態空間中第 i 等級之零息債 券債券在時間 t 的價值。由此可知, T tr(s)ds t e E T) p(t, ~ 且

E e 1 τiT δ1τiT ~ T) (0, v T tr(s)ds t i 其中,E~t 表示在風險中立之機率測度P~之條件期望值,表示公司信用狀i 況為狀態空間中第 i 個情況之公司破產的時間,(回復率)為一個外生變數,表 示當公司違約時投資人可取得約定價值之比率。 為了計算方便,我們參照 KK(1998)對風險中立環境下之轉移機率的假設, 假設風險中立環境下之機率為原本機率乘上一調整項i(t), 稱此調整項為風險貼水調整函數(risk premium adjustment)。風險中立環境下之機率表示如下︰

在 H~(t,t1) 矩 陣 中 的 元 素 調 整 的 原 則 為 q~ij(t,t1)i(t)qij , 1) t H(t, qij ;令 S(t,t+1)=R(t,t+1) 1 1 1 1 且 1 1 1 1 1) t (t, R~ 1) t (t, S~ ,在S~(t,t1)向量 內的元素的調整原則為q~ij(t,t1)1i(t)(1-qij),qijS(t,t1),S~(t,t1)向 量表示在風險中立環境內各種狀態下一期會破產的機率。 已知到期日 T 且其公司信用評等為第 i 等級之零息風險債券債券在時間 0 的價值與公司違約機率的關係可表示如下: T) (τ Q ) -T)(1 p(0, -T) p(0, T)] (τ Q ) (1 T)[ p(0, T) (0, v i 0 i 0 i ~ ~ δ δ δ 由上述之關係式發現,可將公司違約機率表示為到期日 T 之無風險債券與其 公司信用評等為 i 等級之零息風險債券債券在時間 0 的價值與回復率的函數, 其關係如下:

) -T)(1 p(0, T) (0, v -T) p(0, T) ( Q i i 0 ~ 考慮到期日為一年的情況下,即當 T=1 時, ) -p(0,1)(1 (0,1) v -p(0,1) 1) ( Q i i 0 ~ 從另一角度來看公司違約的機率可以利用轉移矩陣的資訊來表示,即 ] q (0)[1 1 1) (τ Q~i0 i i, 其中,q 表示公司現處於狀態 i 且下一期破產的機率。i, 綜合上述的結果可求出在時間點為 0 之風險貼水調整函數的關係, ] q (0)[1 1 ) -p(0,1)(1 (0,1) v -p(0,1) i, i i δ ) -p(0,1)(1 (0,1) v p(0,1) -p(0,1) δ -p(0,1) ] q (0)[1 i i, i δ ] ) 0 ( i, i i q -)[1 -p(0,1)(1 p(0,1) -(0,1) v 是故,給定 Q 和i(0)我們可求得在風險中立下之轉移矩陣Q~0,1。同理,我 們可得Q~ 。給定 Q 和0,t Q~0,t我們可求出各個時間所需要之風險貼水調整項i(t), 其方法如下所示: 已知H~(0,t1)H~(0,t)H~(t,t1)H~(0,t)LD(t)H, ) (t 0 0 0 0 ) ( 0 0 0 0 ) ( 0 0 0 0 (t) 8 3 2 1 t t (t) LD 令 b(t)Q~i0(t),b(t+1)=H~(0,t1)eH~(0,t)LD(t)He且

) -t)(1 p(0, t) p(0, -t) (0, v ) ( Q i i 0 t ~ ,倘若H~(0,t)之反矩陣存在,即H~-1(0,t) 存在,則所以 1) t)b(t (0, H~ e (t)H L 1 D ,即 ) (t 0 0 0 0 ) ( 0 0 0 0 ) ( 0 0 0 0 (t) 8 3 2 1 t t 82 81 72 71 62 61 53 52 51 43 42 41 33 32 31 23 22 21 13 12 11 q 0 0 q 0 0 0 0 q 0 0 q 0 0 0 0 q 0 0 q 0 0 0 0 0 q 0 0 q 0 q 0 0 q 0 0 q 0 q 0 0 q 0 0 q 0 q 0 0 0 q 0 0 q 0 q 0 0 q 0 0 q 0 q 1 1 1 1 1 1 1 1 = t) (0, q t) (0, q t) (0, q t) (0, q q t) (0, q t) (0, q t) (0, q 1 -88 1 -78 1 -68 1 -23 1 -22 1 -21 -1 13 1 11 ~ ) t , 0 ( q ~ ~ ~ ~ ) t (0, ~ ~ ) t (0, q~ ~ t) (0, q~ ~ 1 -81 1 18 -1 12 δ) δp δ δp (1 1) t p(0, 1) t (0, 1) t (0, v ) (1 1) t p(0, 1) t (0, 1) t (0, v ) (1 1) t p(0, 1) t p(0, 1) t (0, v 8 2 1 所 以 我 們 可 求 出 各 個 時 間 所 需 要 之 風 險 貼 水 調 整 項

p(0,t 1)(1- ) 1) t p(0, -1) t (0, v ) (0, q q 1 1 (t) j 8 1 1 -ij i, i j t ~ 在此,風險貼水調整函數是在考慮了現在的評比及信用評比變動所求出。一旦將 每個時間點之風險貼水調整函數求出後,我們即可以計算出各種到期日之風險債 券的理論價格為何。 貳、 例子 我們試著舉一個簡單的例子來說明如何計算出各個等級之風險貼水調整函 數,假定公司的信用評比分為 A, B, C, D 四個等級,A 表最高等級,C 表最低等級,D 表破產,並且公司的信用評比等級每年往上調整的限制為一級,往下調整 則不受任何限制,現有兩期公司信用評等的資訊,給定其對應之轉移矩陣如表 1 所示,令無風險及具有風險零息債券價格如表 2 所示,利用本篇模型所計算出各 個等級之風險貼水調整函數如表 3 所示,觀察其結果,公司評比較高且穩定者其 風險貼水的調整項較小,原則上皆小於 1,反觀信用評比較差或是有向下移動驅 勢的風險貼水的調整項較大,大多皆大於 1。 表 1 今後 昨今 AA BA AB BB CB AC BC CC AD BD CD DD AA 93.95 0.00 6.02 0.00 0.00 0.02 0.00 0.00 0.01 0.00 0.00 0.00 BA 76.10 0.00 14.43 0.00 0.00 9.44 0.00 0.00 0.03 0.00 0.00 0.00 AB 0.00 12.62 0.00 78.63 0.00 0.00 8.45 0.00 0.00 0.30 0.00 0.00 BB 0.00 4.32 0.00 86.10 0.00 0.00 8.57 0.00 0.00 1.01 0.00 0.00 CB 0.00 2.28 0.00 81.75 0.00 0.00 10.03 0.00 0.00 5.94 0.00 0.00 AC 0.00 0.00 0.00 0.00 6.95 0.00 0.00 73.45 0.00 0.00 19.60 0.00 BC 0.00 0.00 0.00 0.00 7.71 0.00 0.00 71.23 0.00 0.00 21.06 0.00 CC 0.00 0.00 0.00 0.00 4.50 0.00 0.00 69.50 0.00 0.00 26.00 0.00 AD 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 100.00 BD 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 100.00 CD 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 100.00 DD 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 100.00 表 2 到期日(Maturity) 評等 1 2 3 4 5 AA 0.942 0.886 0.831 0.777 0.727 BA 0.942 0.884 0.824 0.767 0.712 AB 0.940 0.875 0.812 0.749 0.691 BB 0.935 0.870 0.806 0.743 0.684 CB 0.929 0.864 0.799 0.735 0.679 AC 0.917 0.813 0.724 0.644 0.576 BC 0.914 0.810 0.722 0.644 0.576 CC 0.910 0.807 0.716 0.638 0.570 Gov 0.946 0.892 0.841 0.789 0.742

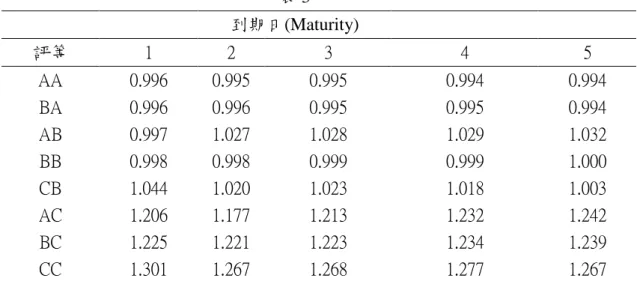

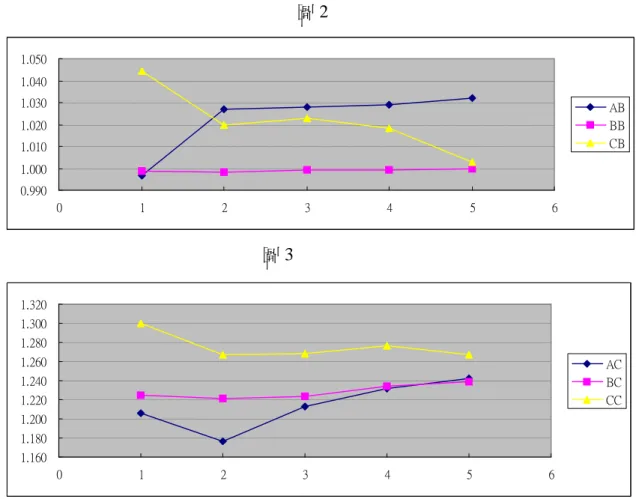

表 3 到期日(Maturity) 評等 1 2 3 4 5 AA 0.996 0.995 0.995 0.994 0.994 BA 0.996 0.996 0.995 0.995 0.994 AB 0.997 1.027 1.028 1.029 1.032 BB 0.998 0.998 0.999 0.999 1.000 CB 1.044 1.020 1.023 1.018 1.003 AC 1.206 1.177 1.213 1.232 1.242 BC 1.225 1.221 1.223 1.234 1.239 CC 1.301 1.267 1.268 1.277 1.267 圖 1 至圖 3 顯示出雖然單從今年的信用評比來看,歸屬於同等級之公司其 風險貼水的調整項並不盡相同,舉例來說由圖 1 發現,今年之信用評等同為 A 之公司在我們模型的假設下,其去年的評等可能為 A 或 B,即表示今年評比為 A 有兩種可能,一為公司各方面發展良好,信用評比一直很穩定的被評鑑為 A,另 一種可能為公司努力改善其財務及營運等問題而使信用評等機構將其信用等級 調升為 A,由於這樣的差別使得此不同來源的等級 A 公司所發行風險債券之風 險貼水調整項不相同似乎是很合理的。同理,圖 2 和圖 3 分別說明信用評等不同 來源之 B 等級與 C 等級其風險貼水調整項的走勢。 圖 1 0.994 0.994 0.995 0.995 0.996 0.996 0.997 0.997 0 1 2 3 4 5 6 AA BA

圖 2 0.990 1.000 1.010 1.020 1.030 1.040 1.050 0 1 2 3 4 5 6 AB BB CB 圖 3 1.160 1.180 1.200 1.220 1.240 1.260 1.280 1.300 1.320 0 1 2 3 4 5 6 AC BC CC 參考文獻

1. Altman,E.I.,Brady B.,RestiA.and SironiA.,2002,“TheLink between default and recovery rates: Implications for credit risk models and procyclicality.”.

2. Black,F.,and Cox,J.,1976,“Valuing Corporate Securities:Someeffectsof Bond Indenture Provisions,”Journal of Finance, 31, 351-367.

3. Chance,D.,1990,“DefaultRisk and theDuration ofZero Coupon Bonds,”

Journal of Finance, 45(1), 265-274.

4. Duffie, D., and K. Singleton, 1999”Modeling the Term Structures of

DefaultableBonds,”Review of Financial Studies, 12,687-720.

5. Hull, J., and A. White, 1995,“TheImpactofDefaultRisk on thePricesof Optionsand OtherDerivativeSecurities,”Journal of Banking and Finance,

6. Jarrow,R.A.,Lando,D.,and Turnbull,S.M.,1997,“A Markov modelfor theterm structureofcreditrisk spreads,”Review of Financial Studies, 10,

481-523.

7. Jarrow,R.A.,and Turnbull,S.M.,1995,“Pricing derivativeson financial securitiessubjectto creditrisk,”Journal of Finance, 50, 53-86.

8. Kijima, M. (1997). Markov Processes for stochastic Modeling. Chapman & Hall, London.

9. Kijima, M., and Komoribayashi, K., 1998, “A Markov chain model for valuing creditrisk derivatives,”Journal of Derivatives, 6, 97-108.

10. Kim I.J.,K.Ramaswamy and S.Sundaresan,1993,“DoesDefault Risk in Coupons Affect the Valuation of Corporate Bonds? A Contingent Claim Model,”Financial Management, 22, 117-131.

11. Longstaff,F.A.,and E.S.Schwartz,1995,“A SimpleApproach to Valuing Risky Fixed and Floating RateDebt.”Journal of Finance, 50, 789-819.

12. Merton,R.C.,1974,“On thePricing ofCorporateDebt:TheRisk Structure ofInterestRates.”Journal of Finance, 29, 449-470.

13. Nielsen, L., J. Saa-Requejo, and P. Santa-Clara, 1993, “Default Risk and Interest Rate Risk: The Term Structure of DefaultSpreads,”working paper, INSEAD.

14. Richard, D. (1996). Probability: theory and examples. Duxbury Press. 15. Richard O. H. (1986). Elementary Linear Algebra.

16. Shimko,D.,N.Tejimaand D.vanDeventer,1993,“ThePricing ofRisky Debt When Interest Rates are Stochastic,”Journal of Fixed Income, September,