未預料到波動對風險與報酬關係之影響

65

0

0

全文

(2) 謝誌. 本論文之能如期付梓,承蒙指導教授翁銘章老師於論文研究過程,悉心的指導與 教誨,對於研究的方向、觀念的啟迪、架構的匡正、資料的提供與求學的態度逐一斧 正與細細關懷,讓我學習如何思考、組織架構,獲益良多,於此獻上十二萬分的敬意 與謝意。其次,於論文口試期間,更要感謝口試委員印永翔老師與李慶男老師的詳細、 精闢論點與疏漏處之指正,並賜與諸多寶貴意見使本論文更臻完備。. 感謝高雄大學的老師,感謝研究所兩年的同窗,感謝大學四年的同學,感謝高中 三年的朋友,感謝 Thom Yorke 與 Jonny Greenwood,感謝家人的支持,當然,還有感 謝你。. 胡本謙. 謹致於. 國立高雄大學應用經濟學系碩士班 民國九十八年七月一日.

(3) 未預料到波動對風險與報酬關係之影響. 指導教授:翁銘章. 博士. 國立高雄大學應用經濟學系. 學生:胡本謙 國立高雄大學應用經濟學系碩士班. 摘要. Merton (1980)跨期資產定價模型(Intertemproal Capital Asset Pricing Model, ICAPM) 的實證研究指出風險越高投資者會要求越高的風險貼水。然而文獻上對於風險與超額 報酬之間抵換關係卻存在實證上的不一致結論。許多文獻以改進估計條件變異數的方 式來試著解決負向的風險報酬抵換關係。Nam (2008)則認為是由於忽略了未預料到波 動衝擊(Unexpected Volatility Shock)的影響,並得到正向風險報酬間的抵換關係。本研 究以美國、日本、英國股市報酬和國庫券利率資料,延續 Nam (2008)考慮前一期未預 料到風險亦會對超額報酬的預期有所影響,並應用由 Granger and Teräsvirta (1993)首先 提出的平滑轉換回歸模型(Smooth Transition Autoregression Model)考慮變數受到不同 新訊息時的平滑區間轉換,以及 Nam and Krausz (2008)在變異數方程式中捕捉波動不 對稱的 Asymmetric Nonlinear Smooth Transition Garch (ANST-GARCH)。在研究中發 現,未預料到的波動衝擊確實會對預期超額報酬有顯著的影響,不同的新訊息分別對 預期報酬以及波動都有不同的影響。其中日本股市存在參數不固定的情形,因此本研 究 進 一 步 應 用 Lundbergh, Teräsvirta and van Dijk (2003) 所 提 出 TV-STAR (Time-Varying Smooth Transition Autoregression, TV-STAR)來進行探討,結果顯示超額 報酬同時有顯著的隨時間變化與非線性的效果,預期的波動與未預料到的波動皆顯著 地在不同新訊息下對預期超額報酬有不對稱的影響。. 關鍵詞: 超額報酬, 波動, 平滑轉換回歸, 不對稱非線性平滑轉換 GARCH.

(4) The Influence of Unexpected Volatility to the Risk-Return Relation Advisor: Dr. Ming-Jang Weng Department of Applied Economics National University of Kaohsiung M.A. Student: Ben-Chien Hu Department of Applied Economics National University of Kaohsiung. ABSTRACT Although the intertemporal CAPM (ICAPM) of Merton (1980) implies that the expected excess market return should be positively proportional to its volatility, there are conflicting results in the existing literatures. One of the arguments is the misspecification in the variance equation which encourages many empirical literatures to develop different ways estimating the conditional volatility. Nam and Krausz (2008), however,. argues that ignoring the. unexpected volatility shock in the mean equation will suffer the omitting variable problem which accounts for the inconsistent findings. This study mainly follows the idea of Nam (2008) and employs the smooth transition autoregression model (STAR model) proposed by Granger and Teräsvirta (1993) to examine the impact of unexpected volatility shock to the intertemporal relation between the expected excess return and the risk based on new information. On the other hand, in order to capture the asymmetric behavior of volatility this study uses the asymmetric nonlinear smooth transition GARCH model (ANST-GARCH) to estimate the conditional variance. Here are some notable findings. First, the effect of unexpected volatility is statistically significant. Second, both expected and unexpected volatilities react to the new information asymmetrically. Third, empirical evidence form Japan’s stock market excess return shows that there is a smooth transition of regime switching caused over time.. Keywords: Excess return, Volatility, Smooth transition regression, ANST-GARCH.

(5) 目次 第一章 緒論 .............................................................................................................................1 1.1 前言與研究動機 .........................................................................................................1 1.2 研究架構 .....................................................................................................................2 1.3 研究貢獻 ....................................................................................................................3 第二章 文獻回顧 .....................................................................................................................4 2.1 風險與超額報酬抵換關係之相關文獻回顧 ............................................................4 第三章 實證估計模型 .............................................................................................................8 3.1 實證模型 .....................................................................................................................8 3.1.1 平滑轉換自我迴歸模型(Smoot Transition Autogression Model, STAR)..8 ...........................11 3.1.2 不對稱非線性平滑轉換GARCH模型(ANST-GARCH) 3.1.3 TV-STAR (Time-Varying Smooth Transition AutoRegression)................12 3.2 估計模型. ...................................................................................................................14. 3.3 診斷性檢定 ...............................................................................................................17 3.3.1 參數固定檢定(Parameter Constancy test)..................................................17 3.3.2 無剩餘非線性檢定(no-remaining non-linearity test).................................18 3.3.3 殘差序列相關檢定(residual serial correlation test) ...................................19 3.3.4 ARCH-LM 檢定 ...........................................................................................20 3.3.5 波動不對稱性檢定 .......................................................................................21 第四章 實證結果與分析 .......................................................................................................22 4.1 資料來源與敘述 .......................................................................................................22 4.2 單根檢定 ..................................................................................................................22 4.2.1 Augmented Dickey Fuller單根檢定.............................................................24 4.2.2 Phillips-Perron 單根檢定 ............................................................................25 4.3 模型估計結果 ..........................................................................................................27 4.4 診斷性檢定結果 ......................................................................................................35 第五章 結論 ...........................................................................................................................44 參考文獻 .................................................................................................................................46. I.

(6) 表次 表 4-1:股市報酬、無風險資產報酬以及超額報酬-敘述性統計量 ....................................23 表 4-2:美國、日本及英國股市超額報酬-ADF單根檢定結果 ............................................25 表 4-3:美國、日本以及英國股市超額報酬-PP單根檢定結果 ............................................26 表 4-4: 美國-各模型之估計結果 ..........................................................................................32 表 4-5: 日本-各模型之估計結果 ..........................................................................................33 表 4-6: 英國-各模型之估計結果 ..........................................................................................34 表 4-7: 美國、日本、英國-log likelihood值與LR檢定統計量 ...........................................35 表 4-8: 美國、日本、英國-各模型無剩餘非線性檢定結果 ..............................................37 表 4-9: 美國、日本、英國-各模型參數固定檢定結果.......................................................37 表 4-10: 美國-各模型其他診斷性分析結果 ........................................................................38 表 4-11: 日本-各模型其他診斷性分析結果.........................................................................38 表 4-12: 英國-各模型其他診斷性分析結果 ........................................................................39 表 4-13: 美國、日本、英國-各模型符號偏誤檢定結果 ....................................................40 表 4-14: 日本TV-STAR估計結果..........................................................................................41 表 4-15: 日本TV-STAR模型之無剩餘非線性檢定與參數固定檢定..................................43 表 4-16: 日本TV-STAR模型之其他診斷性檢定..................................................................43. II.

(7) 圖次 圖 2-1:美國股市-均數方程式轉換函數對應轉換變數之關係圖......................................50 圖 2-2:美國股市-均數方程式轉換函數隨時間經過而變化之關係圖..............................50 圖 2-3:美國股市-變異數方程式轉換函數對應轉換變數之關係圖..................................51 圖 2-4:美國股市-變異數方程式轉換函數隨時間經過變化之關係圖..............................51 圖 3-1:日本股市-均數方程式轉換函數對應轉換變數之關係圖......................................52 圖 3-2:日本股市-均數方程式轉換函數隨時間經過而變化之關係圖..............................52 圖 3-3:日本股市-變異數方程式轉換函數對應轉換變數之關係圖..................................53 圖 3-4:日本股市-變異數方程式轉換函數對應轉換變數之關係圖..................................53 圖 4-1:英國股市-均數方程式轉換函數對應轉換變數之關係圖......................................54 圖 4-2:英國股市-均數方程式轉換函數隨時間經過而變化之關係圖..............................54 圖 4-3:英國股市-變異數方程式轉換函數對應轉換變數之關係圖..................................55 圖 4-4:日本股市-變異數方程式轉換函數隨時間經過而變化之關係圖..........................55 圖 5-1:日本股市- TVSTAR均數方程式轉換函數對應之關係圖......................................56 圖 5-2:日本股市- TVSTAR均數方程式轉換函數對應時間之關係圖..............................56 圖 5-3:日本股市- TVSTAR均數方程式轉換函數對應 t * 之關係圖..................................57 圖 5-4:日本股市- TVSTAR均數方程式轉換函數對應 t * 之關係圖..................................57 圖 5-5:日本股市- TVSTAR變異數方程式轉換函數對應 t * 之關係圖..............................58 圖 5-6:日本股市- TVSTAR變異數方程式轉換函數對應 t * 之關係圖..............................58. III.

(8) 第一章 緒論 1.1 前言與研究動機. 理性的投資者在做決策時不單只考慮該資產的預期報酬,對於該項投資的風險也會 納入考量,若報酬相同的資產,風險趨避的投資者不會選擇持有具較高風險的資產,投 資者會要求大於無風險資產報酬的部分,即所謂的風險貼水。而風險貼水的重要性在於 倘若風險貼水為負值,則所有理性的風險趨避投資者將不會願意購買其具有風險的資 產。例如近來受到次級房貸風暴的影響全球景氣陷入低迷,可做為景氣領先指標的股市 價格也大幅地下跌,然而許多投資者並不會因為股票價格的下跌而增加在股票市場上投 資,也會考慮到股價波動的起伏,股價的波動則代表投資於股票市場上的風險,隨著市 場的風險提高投資者會要求更高的報酬以補償持有該資產期間所承受的風險。然而會投 入股票市場的投資者之所以願意承擔風險,即是希望能夠賺取相較於無風險資產報酬所 多出來的超額報酬,亦或稱之為風險貼水。而風險與報酬的抵換關係一直以來都是金融 上相當受到廣泛討論的議題,也是許多財務或經濟理論探討的基礎之一。資產報酬的預 期在許多金融市場的決策上扮演相當重要的角色,如風險貼水的預期對於在計算風險調 整的折現率以及最適投資配置的決策十分重要。一個理性且風險趨避的投資者,在合理 的風險範圍內,會因為具有較高風險的資產相較於無風險資產有機會獲得更高額報酬使 得投資者願意持有該資產,而具有風險的資產所能夠獲得的報酬的超額報酬,亦稱為風 險貼水。傳統上認為風險和超額報酬的抵換為正向關係,也就是高額報酬意味著高風險。. 資產報酬序列的波動,也就是該序列的變異數,可用來衡量序列分配的離散程度, 代表其資產報酬的不確定性,即風險。一般而言,資產報酬序列的條件變異數會隨著時 間改變而改變 (time-varying conditional variance),並且波動有很強的持續性,往往大的 波動會跟隨著大波動,小波動伴隨著小波動,也就是所謂的波動叢聚現象 (volatility clustering) 。 而 Engle (1982) 所 提 出 的 自 我 迴 歸 條 件 變 異 數 模 型 (Auto-regression. 1.

(9) Conditional Heteroscedasticity, ARCH) 即是用來捕捉資產報酬序列波動叢聚的特徵,使 得在估計資產報酬以及其他方面上的應用更具準確性。然而如前面所述,在財務市場 上,投資者在持有具風險性資產時,會要求一定的風險貼水,該部分即由風險大小決定, Engle et al. (1987) 更進一步將 ARCH 模型擴充,將條件變異數對於同期條件期望值的 影響納入均數方程式中,也就是 ARCH in Mean (ARCH-M) 模型,在探討風險溢酬的議 題上占有十分重要的地位。. 但是在過去許多探討這方面議題的文獻上,對於風險與超額報酬之間的抵換關係卻 有著相當不一致的結果,例如 Glosten, Jagannathan and Runkle (1993) 以美國 1951 年 4 月到 1989 年 12 月的資料得到兩者間顯著的負向關係。而 Nam and Krausz (2008) 認為 這些風險與超額報酬間呈現負向抵換關係的估計結果,其原因是由於忽略了未預料到風 險對報酬的影響所導致,亦即犯了錯估模型 (misspecification) 的問題,因而在考慮未 預料到的風險,並且也與 Glosten, Jagannathan and Runkle 所使用的樣本期間做比較之 後,即可得到正向的抵換關係,驗證忽略未預料到風險確實會造成估計上的差異。本研 究則將延續 Nam and Krausz (2008) 的方向並以非線性的模型做進一步分析。. 1.2 研究架構. 本研究包括五個部分,第一章緒論為前言、研究動機、主要研究貢獻。第二章則包含一 些關於報酬風險抵換關係的線性和非線性模型之文獻回顧。第三章資料敘述與實證模 型,說明在探討波動不對稱和未預料到風險對於超額報酬影響時所使用的計量模型,以 及本研究所估計的實證模型。第四章為實證結果,包括單根檢定,模型估計結果,以及 診斷性分析的結果。最後,第五章為結論。. 2.

(10) 1.3 研究貢獻 本研究主要延伸 Nam and Krausz (2008) 的方向,與之前探討風險與超額報酬之間 抵換關係的文獻不同,在均數方程式中考慮了未預料到的風險亦會影響預期的超額報 酬,此外變異數方程式的設定則為可捕捉波動不對稱的 ANST-GARCH。而投資者做決 策時會因為不同的新訊息而有不同的反應,文獻中多使用前一期的殘差來代表新的訊 息,因此消息的好壞則以前一期殘差的正負做為依據,而本研究以平滑轉換回歸的非線 性模型 (STR model) 來捕捉新訊息對於超額報酬的影響,然而與 Nam and Krausz (2008) 不同之處在於本研究直接將未預料到風險加入均數方程式中,如此一來除了可以更確切 的描述未預料到風險對於預期超額報酬的影響也能夠區分出前一期對於風險預測的誤 差對於下一期超額報酬預期的修正效果。並且本研究在補捉新訊息對於超額報酬的影響 時考慮存在著門檻值。並且研究結果發現未預料到的風險確實會影響預期的超額報酬, 而隨著不同的新訊息預料到的風險與未預料到的風險有著不同的影響,新訊息對於超額 報酬的影響也存在著大於零的門檻值。. 3.

(11) 第二章 文獻回顧. 2.1 風險與超額報酬抵換關係之相關文獻回顧. Merton (1973) 的 ICAPM (Intertemporal Capital Asset Pricing Model) 指出預期超額 報酬為風險的函數,而兩者之間的關係取決於代表性投資者對於風險的偏好態度。一般 認為風險與預期超額報酬之間為正向相關,亦即在理性投資人持有風險資產期間對於承 受風險會要求正的補償,這也代表市場上代表性的投資人對於風險的態度是厭惡的。然 而在財務金融市場上隨時間變動的變異數被廣泛討論之後,Engle (1987) 所提出的 ARCH-M 模型即被廣泛的用於討論不確定性與隨著時間變動的風險如何影響理性投資 人所要求的風險貼水亦會隨著時間的進行而改變。然而對於風險與超額報酬間的抵換關 係,其結果卻有著正向、負向甚至不顯著的不一致結論出現。. 在過去文獻中得到風險與超額報酬正向的抵換關係的有French, et al. (1987),以美 國紐約股票交易所 (NYSE) 1928年到1984年的股市資料得到顯著的正向關係。而Kim et al. (2001) 則以馬可夫轉換模型 (Markov switching model) ,加入結構性轉變的因素得到 正向的關係。Tim Bollerslev and Zhou (2006) 亦得到正向的關係,並且認為負向的報酬 與風險關係和傳統ICAPM並非必然地不一致,主要取決於實證模型中波動的設定。 Ghysel et al. (2005) 使用不同的變異數方程式之混合資料抽樣估計方式 (Mixed DATA Sampling, MIDAS) 而得到正向顯著的風險與超額報酬之間的跨期關係,並指出以 MIDAS估計方式比滾輪視窗法(Rolling Windows)以及一般異質條件變異自我迴歸 (GARCH)更能夠預測報酬的波動。而相較於其他文獻,Ludvigson and Ng (2007) 則加入 了較多的經濟訊息作為解釋變數,並且用更一般化的GARCH-M (GARCH in Mean) 模 型,即考慮於均數方程式亦加入波動落後期的影響 (lag volatility in mean effect),其研 究結果得到當期預期的波動對於報酬有顯著的正向關係,但相反地落後期波動對於報酬 4.

(12) 的關係則是負向。將波動的落後期納入均數方程式的還有Whitelaw (1994)。其它支持正 向抵換關係的文獻還有:Ball and Kothari (1989),Harvey (1989),Tuner, Startz and Nelson (1989),Haugen, Talmor and Torous (1991),Scruggs (1998) 等。. 至於探討波動不對稱的現象也是十分受到注意的議題。最早由 Black (1976) 和 Christie (1982) 所探討的槓桿效果 (leverage effect),是指當報酬衝擊為負的時候或是壞 消息會使得負債權益比 (debt-to-equity ratio) 增加,進而導致未來的報酬波動上升,並 且一般實證上認為正的報酬與負的報酬對於波動有著不對稱的影響。變異數不對稱的現 象是市場對於新消息進入的反應,若好的消息,如當前一期為預料到的報酬亦即迴歸式 中的殘差大於零,市場上存在著好消息時,市場波動較平緩,反之,當前一期訊息是壞 消息,市場的波動變動較大,此即為不對稱的現象,也就是所謂的槓桿效果。一般認為, 市場波動對於壞消息的反應大於正面消息影響的效果,此一現象可能是因為投資人容易 對於不利消息反應過度而造成不對稱的情形。有部分文獻則認為實證上超額報酬與風險 之間的抵換關係之所以有著不一致的結果是因為忽略了波動不對稱的情形。最早試著捕 捉此不對稱現象的實證模型為 Engle (1990)所提出的 AGARCH (Asymmetric GARCH) 模型,Nelson (1991) 的 EGARCH (Exponential GARCH) 模型以及 Glosten, Jaganathan, and Runke (1993) 提出的 TGARCH (Threshold GARCH 模型或稱做 GJR GARCH)。其中 EGARCH 是將條件變異數方程式設定為指數函數的形式,以維持條件變異數不為負值 的前提條件。而 GJR GARCH 類似門檻迴歸,是以加入壞消息的虛擬變數即門檻值為零 以捕捉報酬衝擊對於條件變異數造成的不對稱情形。Granger and Teräsvirta (1993) 以及 Fornari and Mele (1997) 以符號轉換的 ARCH 來捕捉不對稱的情形。Glosten, Jaganathan, and Runke (1993) 則認為由於忽略了報酬衝擊所造成波動不對稱的情形,因而產生錯誤 的結果。一些探討變異數不對稱的實證研究會使用到 Engle and Ng (1993) 的 News Impact Curve 來比較,而對於變異數始否有不對稱現象的檢定 Engle and Ng (1993) 則設 定了符號偏誤檢定 (Sign bias test)、負程度偏誤檢定 (Negative size bias test) 以及正程度 偏誤檢定 (Positive size bias test) 三種檢定。 5.

(13) 另一方面,認為風險與報酬之間的抵換關係為負向的有:例如 Abel (1988) 認為風險 與報酬間的抵換關係只有在投資者的相對風險趨避程度小於一時成立。而 Barky (1989) 則認為對於風險上升影響股價取決於效用函數的形式。Fama and Schwert (1977) 對於負 向抵換關係亦提出解釋,認為當股市報酬低於無風險資產報酬時,儘管負向的關係顯著 也不具意義。Breen, Glosten and Jagannathan (1989) 則應用 Henrikkson and Merton (1981) 提出的模型評估表現的方法,來檢驗當股市報酬低於無風險資產報酬時的模型表現能 力。接著,Glosten, Jagannathan and Runkle (1993) 則指出不論正向和負向的抵換關係都 和均衡資產定價理論 (equilibrium asset pricing theory) 一致,當投資者對於未來股價預 期樂觀,在面對風險時不一定會要求高報酬來補償所需承受的風險,反而有可能會降低 他們風險貼水。Backus and Gregory (1993) 則認為波動和風險貼水之間不一定是單調的 關係。Breen, Glosten and Jagannathan (1993) 使用 GARCH-M 模型,並於變異數方程式 中加入了季節性的因素,不同的新訊息以及名目利率也會影響對於波動的預期,而在這 樣修正後的 GARCH-M 模型的估計下可得到負向的抵換關係。Campbell (1991) 則指出 風險與超額報酬之間的關係與投資者對於風險預期的形式有關,而若投資者預期的形式 如同其對於報酬預期的形式下,會得到兩者之間呈現負向的關係。Koopman (2002) 使 用美國、英國與日本的資料,以 GARCH-M 模型得到正向不顯著的關係,另外以 SV 模 型 (Stochastic Volatility model) 則得到負向並且顯著的結果。其他支持風險報酬間抵換 關係為負向的文章還有:Campbell (1987), Backus and Gregory (1989), Nelson (1991), 以及 Brandt and Kang (2004)等。. 而 Nam and Krausz (2008) 中提到,過去對於風險與報酬抵換關係正負不一致的結 果是由於忽略了為未預料到波動的衝擊 (unexpected volatility shock) 所致,亦即犯了忽 略重要變數 (omitting variables) 的誤差,因而產生風險與報酬為負向的抵換關係,而這 部分在過去文獻中對於波動預期所產生的誤差並沒有受到太大的注意。Nam 認為預期 的市場風險貼水不只受到可預料到的市場波動影響,也會受到未預料到波動的改變影 6.

(14) 響。Nam 使用不對稱非線性平滑轉換 GARCH 模型 (Asymmetric Nonlinear Smooth Transition GARCH Model, ANST-GARCH) 來捕捉變異數的槓桿效應。而再考慮未預料 到之波動衝擊 (Volatility Shock) 的跨期影響下,將會有兩種管道影響市場的預期報 酬。第一種管道是讓理性的投資者隨著當期的波動去修正他們的預期,這會使得風險趨 避的投資者要求更高的報酬來補償他們所必須承受的風險,也就是風險與報酬間的抵換 呈正向關係;而第二種管道是考慮之前的未預料到波動衝擊對於理性投資者預期的影 響,使得接下來的市場波動上升,因而讓風險趨避的投資者要求更高的報酬。從 Nam and Krausz (2008) 的結果發現忽略未預料到的風險會得到風險報酬間負向的抵換關係,並 且發現會因新訊息的不同而有不對稱的影響,然而不論新訊息的正負,在考慮了未預料 到的波動衝擊之後,風險與報酬跨期間的抵換關係恆為正向的。另外,Nam 也發現風 險與報酬間的抵換關係可能會隨著時間的改變而發生變化。. 金融市場上的另一個重點,均數復歸 (Mean Reversion) 是指在長期下序列會回復 到平均數的水準。當股市報酬呈現負值的時候,由於投資者對於未來股市表現樂觀預期 的跨期作用下,使得不論未預期到風險的正負,理性的投資人會願意降低風險貼水,讓 均數復歸的情形比當有正的報酬時更加強烈。Nam and Krausz (2008) 也發現不只風險 報酬間跨期的抵換關係有不對稱的現象,均數復歸的情形也會受到報酬衝擊的不同而有 不對稱的效果資產報酬均數復歸的情形是。不同於 Nam 使用虛擬變數 (Dummy variable) 來區分在前一期為預料到波動衝擊正負不同時確實有著顯著的影響,我們希望能夠明確 區分出未遇料到風險衝擊對於預期超額報酬的影響。. 7.

(15) 第三章 實證估計模型 3.1 實證模型 3.1.1 平滑轉換自我迴歸模型 (Smoot Transition Autogression Model, STAR). 在許多總體經濟以及金融方面的實証研究上都指出非線性模型的應用較線性模型 來得更能夠說明實際的資料產生過程,本研究使用的非線性模型是由 Granger and Teräsvirta (1993) 所首先提出的平滑轉換模型 (Smooth Transition Autogression Model, STAR) 進行模型的估計及分析。STAR 模型如同其它非線性模型包含兩個部分,分別 為線性及非線性部分,Tong (1990) 指出 STAR 模型的發展較門檻迴歸 (TAR) 來得完 整,STAR 模型特色在於門檻區間轉換時能夠允許平滑且連續的轉換,其模型如下:. Xt. = φ x t − i + θ x t −1G ( γ , c k , z t ) + μ t. (3.1). 其中, φ x t −i 為 STAR 模型的線性部分, θ xt −1G (γ , ck , zt ) 為非線性部分, xt −i 為被解釋變 iid. 數落後 i 期之向量矩陣,且 μt ~ N (0, σ 2 ) , φ 與 θ 為模型的估計參數向量。 γ 為轉換速度 或稱做調整參數, zt 為轉換變數, ck 為門檻值。 G (γ , ck , zt ) 為轉換函數,必須是一個介 於零和一之間連續型的函數。常用的轉換函數有羅吉斯 (Logistic) 與指數 (Exponential) 轉換函數。而單一門檻的 Logistic 轉換函數為一連續單調遞增的函數,相較於左右對稱 的 Exponential 轉換函數 Logistic 在探討不對稱的情況下較常使用,本研究即使用 Logistic 函數做為轉換函數,以捕捉變數在區間轉換時的不對稱情形,而轉換函數定義如下:. K ⎛ ⎞ G (γ , c, zt ) = ⎜ 1 + exp{−γ ∏ ( zt − ck )} ⎟ k =1 ⎝ ⎠. −1. , c1 ≤ c2 ≤ K ≤ cK , γ > 0 (3.2). (3.1) 與 (3.2) 結合依 Teräsvirta (1994) 定義為 logistic STR (LSTR) 模型,轉換函 8.

(16) 數具有一般非線性模型的特性,且依據不同 K 值可以定義不同型態的轉換函數而組成不 同型態的平滑轉換迴歸模型,一般常使用之轉換函數為 K = 1 和 K = 2 兩種函數形式。 K = 1 時,轉換函數結合 (3.3) 式稱做 LSTR1 模型, K = 2 時,轉換函數結合 (3.4) 式. 則稱做 LSTR2 模型。分別描述如下:. (1) 當 K = 1 時,轉換函數為以下形式:. G (γ , c, zt ) = [1 + exp{−γ ( zt − c1 )}] -1 , γ > 0. (3.3). LSTR1 模型可藉由單一門檻值區分成兩個動態區間 (lower regime and upper regime),當轉換變數等於門檻值時 ( zt − c1 =0) 時, 則 G (γ , c1 , zt ) =1/2,介於兩個動態區 間;而當轉換變數 zt 偏離門檻值的程度趨近正無窮大時, G (γ , c1 , zt ) =1,轉換變數趨近於 負無窮大時, G (γ , c1 , zt ) = 0,在轉換變數處於這兩個極值的時候模型則退化為不同的線 性模型。故隨著轉換變數的增加,轉換函數的值將會由 0 變化到 1 ,而參數會從 φ 增 加到 φ + θ 作單調遞增轉換。另外,當斜率參數 γ 趨近無窮大時,LSTR1 模型由較低的 動態區間 (lower regime) 轉變到較高的動態區間 upper regime) 出現急遽快速的轉換 程,趨近於由 Tong (1978) 所提出的門檻迴歸模型。因此,依照不同調整速度,隨著轉 換函數的增加或減少,轉換函數的值會對映不同方向的門檻值偏離程度,如圖 1 所示:. LSTR1 轉換函數 G(γ , c1 , zt ). zt. c1. 圖 1:不同調整速度情況下的 LSTR1 函數值 9.

(17) (2) 當 K = 2 時, 轉換函數有以下形式: G (γ , c1 , c2 , zt ) = [1 + exp{−γ ( zt − c1 )( zt − c2 )}] -1. ,γ > 0. (3.4). 在 K = 2 時, LSTR2 模型的轉換函數具有兩個門檻值 c1 與 c2 ,此時轉換區間. (switching regime) 可區分成三個區間,分別為兩個外部區間 (outer regimes) 以及一個 內 部 區 間 (middle regime) 。 當 γ = 0 或 者 當 轉 換 變 數 等 於 門 檻 值 時 , 則. G (γ , c1 , c2 , zt ) =1/2。如同 LSTR1,在轉換速度γ趨近於正或負無窮大,以及當轉換變數 等於門檻值時,LSTR2 模型則退化為線性的模型。因此,依照不同調整速度,隨著轉 換函數的增加或減少,轉換函數會隨著所對應不同程度的對稱點 (c1 + c2 ) 2 偏離程度而遞 增或遞減。另外,G (γ , c1 , c2 , zt ) 會以 (c1 + c2 ) 2 為對稱點,呈現一個類似 U 型的變動趨勢, 此時就如同單門檻 Exponential STAR 模型具有對稱的平滑區間轉換。在適當的γ值之 下,當 zt 落在 c1 與 c2 之間時, 轉換函數值會趨近於最小,退化成線性模型;而當轉換函數. zt 落在 c1 與 c2 之外時, G (γ , c1 , c2 , zt ) 會趨近於 1 亦如同線性的模型。因此,當 zt → −∞ 及 +∞ ,此轉換函數描述當轉換變數落於在兩門檻值以外時,表示在外部區間會有對稱 的動態行為,而和轉換變數落在兩門檻值以內的內部區間會有明顯不同的非線性調整。 在不同調整速度的情況下,轉換函數的值與轉換變數偏離門檻值程度大小關係,如下圖. 2 所示:. LSTR2 轉換函數 G (γ , c1 , c2 , zt ). c1. (c1 + c2 ) / 2. c2. 圖 2:不同調整速度情況下的 LSTR2 函數值 10. zt.

(18) 對於轉換函數中轉換變數之選擇,可以依據經濟或金融理論設定特定的個數與變數 作為轉換變數,例如以應變數、自變數的落後期或是其它外生變數作為轉換變數. (Teräsvirta, 1994; Eitrheim and Teräsvirta, 1996)。但在無法藉由經濟理論選擇適當轉換變 數 zt 時,亦可考慮以時間趨勢項作為轉換變數 (Lin and Teräsvirta, 1994),亦即迴歸模型 會隨著時間經過而有非線性的轉變,或是以代表新訊息的前一期殘差做為轉換變數。而 若以時間趨勢作為轉換變數之平滑轉換函數模型時,可藉由線性檢定得知在樣本觀察期 間內,線性模型中所估計之參數是否固定,若拒絕線性的虛無假設,則表示模型中的參 數存在隨時間變動而變動的結構轉變現象。而本研究則應用 LSTAR1 模型,以預期超額 報酬的前一期殘差作為轉換變數來分析新訊息對於預期所造成的不對稱非線性影響。. 3.1.2 不對稱非線性平滑轉換 GARCH 模型(ANST-GARCH). Nam 所使用的 ANST-GARCH (Asymmetric Nonlinear Smooth Transition GARCH) 模 型,是將代表新訊息的前一期殘差做為轉換變數,來捕捉新訊息所造成的槓桿效果。. ANST-GARCH 模型設定如下:. ht = ω0 + α 0 ht −1 + β 0ε t2−1 + (ω1 + α1ht −1 + β1ε t2−1 ) ⋅ F (ε t −1 ). (3.5). 其中 ht 為均數方程式殘差的條件變異數, ε t2−1 為均數方程式的殘差,(3.5) 中轉換函數. F (ε t −1 ) = {1 + exp[−γ (ε t −1 )]}−1 之門檻值等於零,為一 Logistic 轉換函數,即門檻值為零的 LSTR1 model。為了確保變異數 ht 大於零,必須再加上 ω0 、 α 0 、 β 0 皆大於零,以及 11.

(19) (ω0 + ω1 ) > 0 , (α 0 + α1 ) > 0 , ( β 0 + β1 ) > 0 等充分條件,若 ω1 、 α1 、 β1 不等於零則代表 波動有不對稱的情形。. (α 0 + β 0 ) + (α1 + β1 ) ⋅ F (ε t −1 ) 則代表波動的持續性,若 α1 + β1 < 0 ,表示若代表新訊 息的前一期報酬衝擊 (return shock) 小於零,即當 0 < F (ε t −1 ) < 0.5 時,則當期的波動處 於波動高持續性的區間 (high persistence in volatility regime),也就是所謂的槓桿效果,此 時壞消息會使得波動持續上升,反之當 0.5 < F (ε t −1 ) < 1 時,則當期波動處於低持續性的 區間 (low persistence in volatility regime)。ANST-GARCH 和 GJR GARCH 皆類似門檻迴 歸,都考慮新訊息對於條件變異數的影響。然而,ANST-GARCH 特色就是在捕捉新訊 息造成風險不對稱的槓桿效應時區間轉換的機制可以允許緩慢的平滑轉換,並且可檢驗. ht −1 的係數以及常數項的部分是否也會受到前一期報酬衝擊的影響,而不是單單只有對. ε t2−1 有影響,並且能夠避免沒有消息就是好消息 (no news is good news) 的情形。另外, 當轉換速度 γ → ∞ 且 ω1 = α1 = 0 時, ANST-GARCH 就退化成 TGARCH (Threshold. GARCH) 模型,或稱做 GJR-GARCH。. 3.1.3 TV-STAR (Time-Varying Smooth Transition AutoRegression). Lucas (1976) 認為傳統上以時間序列資料估計經濟體的行為方程式是建立在所估 計係數不會隨政策或投資人決策變化的假設之下,然而不論政策或投資者的決策往往會 隨著時間經過而改變,經濟模型迴歸式的估計參數便可能會存在隨著時間變化而發生結 構性的轉變。因此當模型估計的參數會隨著時間經過改變時須再進一步考慮更能捕捉隨 時間變動 (Time varying) 性質的 TV-STAR 模型,TV-STAR 模型即是同時考慮非線性的 特性及平滑的結構性轉變的模型。以時間趨勢項作為轉換變數時轉換函數如下:. 12.

(20) Kh ⎛ ⎞ H (γ h , c h , t ) = ⎜ 1 + exp{−γ h ∏ (t * − ck )} ⎟ k =1 ⎝ ⎠. −1. , c1 ≤ c2 ≤ K ≤ cKh , γ h > 0. *. (3.6). 其中轉換變數為 t * = t / T , t = 1,..., T , T 定義為總樣本數。若 (3.1) 式中的轉換函數使 用 (3.6) 則 可 以 稱 作 隨 時 間 變 化 參 數 迴 歸 模 型 (Time-varying Regression Model,. TV-R),此一模型最早是由 Lin and Teräsvirta (1994) 所提出。平滑的參數轉變或是突 然的結構性轉變,皆可以藉由轉換速度 γ h 值的大小來描述。當 γ h 趨近於 0 時,參數轉 變的愈趨平緩。但是,當 γ h 趨近於無窮大時,參數轉變愈趨向一次性迅速地改變而非漸 進緩慢的變動特性。. s. Δ t +1. = φ (t ) ' xt −i + θ (t ) ' xt −i G (γ g , c g , zt ) + μt. (3.7). φ (t ) = φ + λφ H (γ h , ch , t * ). (3.8). θ (t ) = θ + λθ H (γ h , c h , t * ). (3.9). iid. 其中 x t −i = (1, x% t −i ) ' = (1, xt −i ) ' 為解釋變數之向量矩陣,且 μt ~ N (0, σ 2 ) , φ = (φ1 , φ2 )' 、. λφ = (φ5 , φ6 )'、θ = (φ3 , φ4 )' 與 λθ = (φ7 , φ8 )' 為 2 × 1 參數矩陣向量。G (γ g , c g , zt ) 與 H (γ h , ch , t * ) 定義為轉換函數,其值介於 0 跟 1 之間, zt 、 t * 為轉換變數, γ g 與 γ h 為斜率參數或稱 作轉換速度,代表模型在區間轉換時變換的數度, c g 與 c h 為位置參數或稱作門檻值。. G (γ g , c g , zt ) 為 (3.7) 式中以 zt 作為轉換變數之轉換函數。 H (γ h , ch , t * ) 為 (3.8) 式與 (3.9) 式 中 以. t* = t / T 作 為 轉 換 變 數 之 轉 換 函 數 的 隨 時 間 變 化 參 數 的 迴 歸. (TV-Regression) 模型。其參數結構性轉變 (time-varying coefficients or smoothly changing 13.

(21) parameters) 的特性可以用 φ (t ) 和 θ (t ) 兩個參數向量表示。. φ (t ) 和 θ (t ) 為兩個隨時間變化的參數向量,其值可分別由 φ 到 φ + λφ 以及 θ 到 θ + λθ 做平滑轉換。將 (3.7) 、 (3.8) 、 (3.9) 結合則定義為參數隨時間變化的平滑轉換迴歸. (Time-Varying Smooth Transition Regression, TV-STR) 模型。隨著 γ h 趨近於無窮大時,參 數結構性的轉變愈趨於一次性的快速轉變。在 G (γ g , c g , zt ) 與 H (γ h , ch , t * ) 兩層的轉換函 數下,TV-STAR 模型便能夠同時捕捉序列的非線性行為以及參數結構性的轉變。若估 計模型的參數不具有隨時間變化的性質,則會退化成 (3.1) 式的 STAR 模型。. 3.2 估計模型. Merton (1973) 的 ICAPM (Intertemproal Capital Asset Pricing Model) 指出預期超額 報酬為風險的函數,然而並未指明特定的函數形式,其關係如下:. E(R t − rf t ) = f (σ tp ),. p = 1, 2. (3.10). 其中 Rt 為風險資產第 t 期的市場報酬, rf t 為無風險資產第 t 期的資產報酬,σ tp 則為市場 風險,Merton (1980) 的實證結果指出 f ′ > 0 亦即代表風險和超額報酬的抵換關係應為 正 向 關 係 。 Nam and Krausz (2008) 認 為 f ′ 包 含 了 ∂E(R t − rf t ) / ∂σˆ tp 和 ∂E(R t − rf t ) / ∂ (σ tp−1 − σˆ tp−1 ) ,而 (σ tp−1 − σˆ tp−1 ) 即為前一期未預料到的風險,大部分研究並未. 考慮到此部分。而實證上對於風險報酬關係的研究多使用 GARCH-M 模型來捕捉,因 14.

(22) 此在考慮未預料到的波動亦會有所影響時,風險與報酬之間的關係應如下:. rt = φ0 + φ1rt −1 + δ1hˆt + δ 2 htu-1 + ε t. (3.11). ht = α 0 + α1ht −1 + β1ε t2−1. (3.12). 其中 (3.11)、(3.12) 分別為均數方程式與變異數方程式, rt 為第 t 期的超額報酬, hˆt 為 預期第 t 期的風險, htu-1 為前一期風險沒有被預料到的部分。如 (3.11) 與 (3.12) 所示, 風險對超額報酬的影響應該包含 hˆt 與 htu-1 兩部分。. 而 Engle 和他的學生 Bollerslev 在 1986 年所提出的 GARCH 模型,即是將原本 AR 型式的 ARCH 模型擴充成更一般化的 ARMA 的形式。亦即,如果殘差平方是殘差變異 數的不偏估計式,則我們可以令殘差變異數和殘差平方的差為一個平均值為零的隨機 項,可以將 ANST-GARCH (1,1) 改寫成 ARMA 型式,可表示成為:. υt = ε t2 − ht. (3.13). ε t2 = ω0 + (α 0 + β 0 )ε t2−1 − β 0υt −1 + F (ε t −1 ) ⋅ [ω1 + (α1 + β1 )ε t2−1 − β1υt −1 ] + υt. (3.14). 式 (3.13) 即為未預料到的風險,在考慮未預料到的風險也會對預期的超額報酬有所影 響時,我們將 (3.13) 加入估計模型中。如同將預期波動落後期加入均數方程式的. Whitelaw (1994) 與 Brandt and Kang (2004),式 (3.11) 亦包含了預期波動的落後期,然 而不同之處在於將式 (3.13) 加入後能夠代表未預期風險對於預期報酬的誤差修正,在 前一期時預測波動失誤的大小將會影響到投資者對於下一期超額報酬的預期。同樣地預 期波動的誤差將會對於投資者所要求的風險貼水有所影響。此外,本研究欲比較忽略未. 15.

(23) 預料到風險對於估計是否有影響,因此沒有考慮未預料到風險以及考慮未預料到風險的 非線性模型將分別如下之 Model 1 及 Model 2:. Model 1. rt = φ1rt −1 + δ1ht + (φ2 rt −1 + δ1ht ) ⋅ G(ε t −1 ) + ε t ht = ω0 + α 0 ht −1 + β 0ε t2−1 + (ω1 + α1ht −1 + β1ε t2−1 ) ⋅ F (ε t −1 ). υt = ε t2 − ht. Model 2. rt = φ1rt −1 + δ1ht + δ 2vt2−1 + (φ 2rt −1 + δ 3ht + δ 4vt2−1 ) ⋅ G(ε t −1 ) + ε t ht = ω0 + α 0 ht −1 + β 0ε t2−1 + (ω1 + α1ht −1 + β1ε t2−1 ) ⋅ F (ε t −1 ) vt = ε t2 − ht. 當均數方程式存在非線性時,做為轉換變數的 ε t −1 可以代表從 t − 1 期到第 t 期所得到的新 訊息,然而從經濟理論可以知道,投資人面對風險的態度取決於預期效用函數與預期收 益,因此在考慮報酬衝擊造成不對稱的影響時,應不單只以報酬衝擊的正負做為依據, 即均數方程式應為有門檻的轉換函數,本研究則以單門檻的 LSTAR1 作為均數方程式的 非線性模型,模型如下:. Molde 3. rt = φ1rt −1 + δ1ht + δ 2υt2−1 + (φ2 rt −1 + δ 3ht + δ 4vt2−1 ) ⋅ G (ε t −1 , c) ht = ω0 + α 0 ht −1 + β 0ε t2−1 + (ω1 + α1ht −1 + β1ε t2−1 ) ⋅ F (ε t −1 ) vt = ε t2 − ht 16.

(24) 由於本研究主要目的在探討預料到的風險與未預料到的風險對超額報酬的影響,故. Model 3 中僅考慮在均數方程式單一門檻的轉換函數,用以捕捉新訊息對於預期超額報 酬造成不對稱的情形,然而變異數方程式仍使用原本 ANST-GARCH 的設定來說明槓桿 效果與新訊息造成波動的不對稱情形。. 3.3 診斷性檢定 3.3.1 參數固定檢定(Parameter Constancy test). 如同一般的線性模型,STR 模型也需要再做預測或探討問題之前做過診斷性的檢 定。若估計的參數不固定可能代表模型有錯估 (misspecification) 或者參數會隨時間改 變的問題,參數固定檢定 (parameter constancy test, PC test) 的目的在於檢驗非線性模型 估計的參數值是否存在時間趨勢項的函數,檢定參數是否有隨時間變化的平滑或結構轉 變。倘若不拒絕參數固定的虛無假設,則稱參數具有固定性。故需要使用參數固定檢定 以確定沒有統計推論及預測上的問題。進行參數固定檢定可將 (3.1) 改寫成:. yt = φ (t )′z t + θ (t )′z t G (γ , c, st ) + u. φ (t )′ = φ + λφ H φ (γ φ , cφ , t*). θ (t )′ = θ + λθ Hθ (γ θ , cθ , t*). 其中 t * 為時間趨勢項, t* = t / T , H φ 與 Hθ 即為以時間趨勢項做為轉換變數的轉換 函數,上述即為 TV-STR 模型,並且 TV-STR 模型只有當 γ φ > 0, γ θ > 0 才能被定義. 17.

(25) (Lundbergh Teräsvirta, and van Dijk, 2003) 。因此,參數固定檢定的虛無假設即為. γ φ = γ θ = 0 。然而因為 TV-STR 模型只有在 γ φ > 0, γ θ > 0 才能被定義,所以檢定時可在 γ φ = γ θ = 0 做泰勒展開,若 logistic 函數中階次選擇最高階 K =3,展開式參數重新組合 如下:. T (γ h , c h , t * ) = 1/ 2 + (γ h / 2){δ 0(ψ ) + δ 2(ψ ) (t * ) + δ1(ψ ) (t * ) 2 + δ 3(ψ ) (t * )3 } + R1 (γ h , c h , t * ). 其中,ψ = φ , θ , R1 為泰勒展開的剩餘項次。若以在虛無假設 γ h = 0 下做泰勒展開可得 一條輔助迴歸式: 3. 3. j =1. j =1. yt = β0' z t + ∑ β 'j {z t (t * ) j } + ∑ β 'j +3{z t (t * ) j }G(γ , c, st ) + ut. 則虛無假設即為 H 0 : β 'j = β 'j +3 = 0 , j = 1, 2,3 。可使用 Wald 聯合檢定,結果若拒絕虛無 假設則表示估計模型的參數不固定,而為時間趨勢項的函數,即可能存在著結構性轉變 的問題。. 3.3.2 無剩餘非線性檢定(no-remaining non-linearity test). 在估計 STAR 模型後還需要再確定是否仍有其他非線性存在。估計後的殘差若仍有 其餘的非線性時,代表原先模型可能有 misspecification 的問題,則將會導致原先模型估 計的結果不具有效性。存在剩餘的非線性模型如下:. yt = φ ' xt + θ ' xt G(γ 1 , c1 , z1t ) +ψ ' xt I (γ 2 , c2 , z2t ) + μt. 18.

(26) 其中 G(γ 1 , c1 , z1t ) 為原本模型的轉換函數, I (γ 2 , c2 , z2t ) 為原本估計模型的另一個轉換函 數,也就是存在其他非線性。 (γ 2 , c2 , z2t ) 分別表示其他轉換函數中的調整參數、門檻值 以及轉換變數, μt ~ iid N (0, σ 2 ) 。簡單起見假設 I (0, c2 , z2t ) = 0 ,無剩餘非線性的虛無 假設即為 γ 2 = 0 。如同線性檢定,在 γ 2 = 0 處做三階泰勒展開可以得到無剩餘非線性檢 定的輔助迴歸式幫助檢定,輔助迴歸式如下:. 3. yt = β 0' xt + θ ' x t G(γ 1 , c1 , z1t ) + ∑ β 'j {x% t ( z2t ) j } + ut* j =1. 其 中 , ut* = ut + ψ ' xt R3 (γ 2 , c2 , z2t ) , R3 (γ 2 , c2 , z2t ) 為 泰 勒 展 開 多 項 式 近 似 的 殘 餘 項. (remaining term)。此外,輔助迴歸中的轉換變數 z2t 可選擇原先的解釋變數 z1t ,或者是 解釋變數中的落後期,及時間趨勢項,目的在於盡可能排除先前進行非線性估計時,所 隱含對應參數及轉換變數為零的解釋變數作為第二次轉換變數。無剩餘非線性檢定. (NRN test) 可使用 Wald-test 做聯合檢定,虛無假設為 H0 : β1 = β 2 = β 3 = 0 ,若檢定結 果拒絕虛無假設,表示在原先的實證模型中還有剩餘非線性存在。. 3.3.3 殘差序列相關檢定(residual serial correlation test) Ljung -Box Q 檢定. 如同Breusch–Godfrey檢定,Q檢定是另一個時間序列實證研究上常用來檢定殘差是 否仍存在自我相關的檢定,Q統計有兩種版本,Box-Pierce Q統計量以及適用於小樣本 的修正版本Ljung–Box Q統計量 (Kmenta 1986),其虛無假設為 H 0 : ρu ,1 = L = ρu , p = 0 , 對立假設為 H1 : ρu ,i ≠ 0 , i 至少為 1, K , p 其中之一。殘差的第 i 階自我相關係數 19.

(27) ρu ,i = Corr (ut , ut −i ) 表示如下:. ρu ,i = ∑ t =i +1 uˆt , uˆt −i T. ∑. T t =1. uˆ t2. 再 將 第 i 階 自 我 相 關 係 數 代 入 適 用 於 小 樣 本 的 Ljung–Box Q 檢 定 統 計 量 p. Q( p) = T (T + 2)∑ ρ (i )2 / (T − i ) ,此統計量屬於自由度為 p 的卡方分配。若檢定結果不 i =1. 拒絕虛無假設,則表示殘差從落後1期到落後 p 期皆無自我相關。. 3.3.4 ARCH-LM 檢定. 若估計迴歸式的殘差存在異質條件變異,則估計出來的係數會不具有效性,故在實 證研究中即便是使用能夠估計殘差異質變異的 GARCH 等模型,檢定模型是否仍有異質 變異是模型診斷的重要步驟。假設模型的殘差 ε t = vtσ t2 , vt ~ N (0,1) ,若模型有 ARCH q. 效果時,變異數方程式可表示成, σ t2 = α 0 + ∑ α iε t2−i 。因此變異數是否有異質變異的 i. 虛無假設就可寫成: H 0 : α1 = α 2 = L = α q = 0. 計算 ARCH-LM 檢定統計量可將估計模型後所得的殘差平方對截距項以及 q 個落 後項做輔助迴歸,再將樣本總數乘以輔助迴歸的判定係數 R 2 即為 ARCH-LM 的檢定統 計量, TR 2 ,且此統計量服從自由度為 q 的卡方分配, TR 2 ~ χ 2 (q) 。檢定統計量若超過 臨界值,則表示拒絕虛無假設,即模型配適後的殘差仍存在異質變異。. 20.

(28) 3.3.5 波動不對稱性檢定 符號偏誤檢定、負程度偏誤檢定及正程度偏誤檢定. Engle and Ng (1993) 認為由於波動的不對稱性可能會使得 Q 檢定統計量無法有效 鑑定模型的適切性,因此對於波動性是否具有槓桿效果 Engle and Ng (1993) 提出符號 偏誤檢定 (Sign Bias Test, SBT)、負程度偏誤檢定 (Negative Size Bias Test, NSBT)與正程 度偏誤檢定 (Positive Size Bias Test, PSBT) 與聯合檢定。符號偏誤檢定主要在檢定正向 和負向的報酬衝擊是否能預測波動,負程度偏誤檢定與正程度偏誤檢定則分別是為了檢 定不同程度的負向與正向報酬衝擊對於波動是否有不同的影響,聯合檢定則是為了檢定 波動是否能由這三者同時說明。在虛無假設底下檢定方法即分別估計以下的迴歸式:. v 2 = a + b0 St−−1 + β ′z0*t + et v 2 = a + b1St−−1ε t −1 + β ′z0*t + et v 2 = a + b2 St+−1ε t −1 + β ′z0*t + et v 2 = a + b0 St−−1 + b1St−−1ε t −1 + b2 St+−1ε t −1 + β ′z0*t + et 其中 v 2 為標準化後殘差的平方, v = ε t / ht , β ′z0*t 為原本估計的變異數方程式, St−−1 與. St+−1 分別為虛擬變數,當 ε t −1 < 0 時 St−−1 = 1, St+−1 = 0,反之當 ε t −1 > 0 時, St−−1 = 0, St+−1 = 1 。 SBT、NSBT 與 PSBT 的檢定統計量分別為 b0 、b1、b2 的 t 統計量。以及聯合檢定 b0 、b1 、 b2 是否顯著為零。若 t 統計量大於門檻值則表示波動具有不對稱性。. 21.

(29) 第四章 實證結果與分析 4.1 資料來源與敘述. 本文研究目的為股票市場的超額報酬與風險間之抵換關係的探討,研究對象以美 國、日本、英國等重要金融自由化國家為主。所使用之原始資料均採自 The Global. Financial Database (全球金融資料庫)。文獻上風險性資產多以股市報酬為代表,而無風 險資產則使用國庫券 (Treasury Bill) 報酬,美國股市的名目報酬指數使用標準普爾 500. (S&P 500),日本的名目股市報酬指數為日經 225 (Nikkei 225),英國的名目股市報酬指 數則使用富時 100 (FTSE 100)。受限於資料的緣故,樣本期間以能夠取得的最大範圍為 原則,其中美國資料的樣本期間從 2001 年 1 月至 2009 年 4 月,日本的資料樣本期間從. 1998 年 1 月至 2009 年 4 月,英國資料的樣本期間從 1989 年 1 月至 2009 年 4 月,資料 頻率皆為週資料。而無風險資產報酬率的部分則分別使用一個月期的美國國庫劵利率, 三個月期的日本國庫劵利率,與三個月期的英國國庫券利率。超額報酬則是由股市報酬 減去國庫券報酬計算而得。表 4-1 分別為三個國家股市報酬,無風險性資產報酬以及超 額報酬的敘述性統計。. 4.2 單根檢定. 倘若時間序列資料為非定態,最大的問題就是由 Granger and Newbold (1974) 所發 現的假性迴歸 (spurious regression) 現象,假性迴歸即是在使用迴歸方法估計變數之間 因果關係時,若使用的變數不是定態的,則結果可能使得原本毫無因果關係的變數,得 到十分顯著,且判定係數 R 2 非常高的結果,估計出一個不存在的相關性,使得傳統的 檢定推論方式亦不適用 (Enders, 2004)。本研究使用的單根檢定為時間序列實證研究裡. 22.

(30) 廣泛利用的 ADF 檢定以及 PP 檢定,分別由 Dickey and Fuller (1979) 以及 Phillips and. Perron (1988) 所提出。ADF 檢定與 PP 檢定的虛無假設皆為序列存在單根,所以檢定結 果拒絕虛無假設即表示序列為定態。. 表 4-1:股市報酬、無風險資產報酬以及超額報酬-敘述性統計量 敘述統計量. 美國. 日本. 英國. Mean. 3.756261. -4.804009. 4.256716. Maximum. 104.220. 595.3818. 626.8535. minimum. -592.1291. -1449.989. -1172.541. Standard deviation. 142.9008. 168.1104. 116.7128. Skewness. 1.100609. -1.259958. -0.998795. Kurtosis. 12.10930. 12.31516. 14.84050. Mean. 2.296732. 0.190083. 6.484081. Maximum. 5.160000. 0.730000. 14.84380. minimum. 0.010000. 0.001000. 0.500000. Standard deviation. 1.522649. 0.227667. 3.041657. Skewness. 0.488146. 0.849298. 1.335161. Kurtosis. 1.974853. 2.168457. 4.182712. Mean. 1.459530. -4.994092. -2.227364. Maximum. 1047.070. 594.9318. 628.2135. minimum. -592.1591. -1450.379. -1176.761. Standard deviation. 142.9636. 168.1295. 116.7112. Skewness. 1.119958. -1.260301. -0.978526. Kurtosis. 12.13603. 12.31590. 14.75401. 股市報酬. 無風險資產報酬. 超額報酬. 註:1.報酬單位為百分比. 23.

(31) 4.2.1 Augmented Dickey Fuller 單根檢定. 若變數的資料產生過程 (Data Generate Process) 包含時間趨勢項時會得變數看起 來像有時間趨勢,而當變數真實的資料產生過程沒有包含時間趨勢項時,在 ADF 檢定 中加入時間趨勢項會使得 ADF 檢定力下降 (Enders 2004),相同問題也發生在截距項 上。因此,在文獻上完整的 ADF 檢定應包含三種型式的資料產生過程,(i) 含截距項與 時間趨勢項、(ii) 含截距項但不含時間趨勢項、(iii) 不含截距項與時間趨勢項,其 ADF 檢定統計量分別為 τ 、 τ μ 、 τ τ 。 p −1. (i) 含截距項與時間趨勢項: Δyt = μ + λt + φτ yt −1 + ∑ α *j Δyt − j + ε t j =1. p −1. (ii) 含截距項但不含時間趨勢項: Δyt = μ + φμ yt −1 + ∑ α *j Δyt − j + ε t j =1. p −1. (iii) 不含截距項與時間趨勢項: Δyt = φ yt −1 + ∑ α *j Δyt − j + ε t j =1. p. 其中, φ = −(1 − α1 − L − α p ) = −(1 − ∑ α i ) , α * j = −(α j +1 + L + α p ) ,在上述模型中,若 i =1. ∑. i =1. ∑. i =1. p. α i < 1 ( φ < 0 )表示此變數的資料產生過程為定態,反之若 ∑ i =1α i > 1 則為非定態, p. p. α i = 1 ( φ = 0 )表示該變數至少會有一個根為一,即存在單根。故單根檢定的虛無假. 設為 H 0 : φ = 0 ,而對立假設為 H1 : φ < 0 ,若拒絕虛無假設則代表序列為定態,相反地 序列則為非定態。. 表4-2為三個國家的股市超額報酬之ADF單根檢定結果,三個國家的超額報酬在三 種形式的單根檢定下檢定統計量皆小於1%顯著水準的臨界值,表示超額報酬皆為定態 的序列,不會發生虛假迴歸的問題。. 24.

(32) 表4-2:美國、日本及英國股市超額報酬-ADF單根檢定結果 lag. 檢定統計量. 臨界值. Intercept with trend. 2. ττ =-12.70108 ***. Intercept without trend. 2. τ μ =-12.66088 ***. no Intercept, no trend. 2. τ. 1% 5% 1% 5% 1% 5%. 臨界值 臨界值 臨界值 臨界值 臨界值 臨界值. =-3.980880 =-3.420958 =-3.446281 = 2.868457 =-2.570684 =-1.941680. Intercept with trend. 0. ττ =-25.46483 ***. Intercept without trend. 0. τ μ =-25.48183 ***. no Intercept, no trend. 0. τ. 1% 5% 1% 5% 1% 5%. 臨界值 臨界值 臨界值 臨界值 臨界值 臨界值. =-3.973820 =-3.417519 =-3.441299 =2.866262 =-2.568921 =-1.941365. Intercept with trend. 2. ττ =-19.41368 ***. Intercept without trend. 2. τ μ =-19.39904 ***. no Intercept, no trend. 2. τ. 1% 5% 1% 5% 1% 5%. 臨界值 臨界值 臨界值 臨界值 臨界值 臨界值. =-3.966696 =-3.414042 =-3.436278 =-2.864046 =-2.567137 =-1.941121. 美國股市超額報酬. =-12.63633 ***. 日本股市超額報酬. =-25.46250 ***. 英國股市超額報酬. =-19.37900 ***. 註: 1. lag 為最適落後期,以 SBC 作為選擇之準則。 2. Critical values from Davidson, R. and MacKinnon, J. (1993). 3. ***表示在 1% 的顯著水準下顯著,**表示在 5% 的顯著水準下顯著,*表示在 10%的水準下顯 著。. 4.2.2 Phillips-Perron 單根檢定. ADF檢定雖為實證研究上常用的非定態檢定,但其犯型II誤差的機率高,且隱含檢 定式的殘差必須是無自我相關及具有同質變異。因此可利用允許檢定式的殘差自我相關 和異質變異的PP檢定做為輔助。ADF檢定中的增廣像是為了控制殘差的序列相關,而. Phillips and Perron (1988) 則以無母數 (non-parametric) 的方式處理殘差自我相關的問 題,其虛無假設為序列具有單根。亦如同ADF檢定,完整的PP檢定如同ADF檢定包含 下列三種資料產生過程模型,(i) 含截距項與時間趨勢項、(ii) 含截距項但不含時間趨 25.

(33) 勢項、(iii) 不含截距項與時間趨勢項,其PP檢定統計量分別為 τ τ 、 τ μ 、 τ 。. (i) 含截距項與時間趨勢項: Δyt = μ + λ t + φτ yt −1 + ε t (ii) 含截距項但不含時間趨勢項: Δyt = μ + φμ yt −1 + ε t (iii) 不含截距項與時間趨勢項: Δyt. = φ yt −1 + ε t. 在表4-3中,三個國家超額報酬的PP檢定皆顯示在1%的顯著水準下,拒絕三種形式 的單根檢定的虛無假設,代表結果如同ADF檢定,序列皆為定態。. 表 4-3:美國、日本以及英國股市超額報酬-PP 單根檢定結果 lag 檢定統計量. 臨界值. 美國股市超額報酬Intercept with trend. 4. ττ =-20.58849 ***. Intercept without trend. 5. τ μ =-20.55643 ***. no Intercept, no trend. 4. τ. Intercept with trend. 5. ττ =-25.43042 ***. Intercept without trend. 5. τ μ =-25.44655 ***. no Intercept, no trend. 5. τ. Intercept with trend. 10. ττ =-32.40578 ***. Intercept without trend. 10. τ μ =-32.39596 ***. no Intercept, no trend. 10. τ. =-20.54878 ***. 1% 5% 1% 5% 1% 5%. 臨界值 臨界值 臨界值 臨界值 臨界值 臨界值. =-3.980880 =-3.420958 =-3.446281 =-2.868457 =-2.570684 =-1.941608. 1% 5% 1% 5% 1% 5%. 臨界值 臨界值 臨界值 臨界值 臨界值 臨界值. =-3.973820 =-3.417519 =-3.441299 =-2.866262 =-2.568921 =-1.941365. 1% 5% 1% 5% 1% 5%. 臨界值 臨界值 臨界值 臨界值 臨界值 臨界值. =-3.966680 =-3.414034 =-3.436267 =-2.864041 =-2.567133 =-1.941121. 日本股市超額報酬. =-25.42834 ***. 英國股市超額報酬. =-32.39003 ***. 註: 1. lag 為最適落後期,以 SBC 作為選擇之準則。 2. Critical values from Davidson, R. and MacKinnon, J. (1993). 3. ***表示在 1% 的顯著水準下顯著,**表示在 5% 的顯著水準下顯著,*表示在 10%的水準下顯 著。. 26.

(34) 4.3 模型估計結果 本研究使用 MLE 來估計非線性模型,以且 BHHH (Brandt-Hall-Hall-Hausman. algorithm) 演算法求得估計的參數,估計時,Granger and Teräsvirta (1993) 與 Teräsvirta (1994) 指出轉換速度 γ 並非 scale-free,在實證估計上可能會產生不易收斂或是高估的 情形,所以在實證操作上須先將 ( zt − c ) 除以轉換變數之標準差, σˆ zt ,將轉換函數標 準化,再進行估計。因此估計時的轉換函數應如下: K ⎛ z −c ⎞ G (γ , ck , zt −1 ) = ⎜ 1 + exp{−γ ∏ ( t −1 k )} ⎟ σˆ z k =1 ⎝ ⎠. −1. ,γ > 0. 模型線性的部分由 AIC 及 SBC 為評選準則下,三個國家線性模型的均數方程式皆以無 常數項的 AR(1)為最佳。除了日本資料在 10%的顯著水準下,得到風險與超額報酬呈現 負向的關係,其他估計結果風險與超額報酬之間的關係並無法在線性模型中看出。而使 用前一期報酬衝擊做為轉換變數的非線性模型估計結果如表 4-4、表 4-5、表 4-6。雖然 並無法看出沒有考慮未預料到風險是否會導致估計不正確的結果,但不論在考慮未預料 到風險或單一門檻轉換變數的模型下,未預料到風險確實顯著地會對超額報酬有所影 響。其中,美國和日本的結果其 AIC 以及 SBC 都較僅考慮波動不對稱的模型來得小, 而 Log Likelihood 的值也較大,顯示考慮未預料到風險和單一門檻的模型較不考慮門檻 值的模型佳。英國的資料也顯示在考慮未預料到風險亦會對超額報酬產生影響時,單一 門檻轉換變數的模型優於無門檻的模型。. 由 Model 1 的估計結果可以看出,當報酬衝擊趨近於無窮大使得轉換函數等於一 時,三個國家的估計結果都有可能會得到風險與超額報酬之間負向的抵換關係。另外在 沒有考慮未預料到風險的情況下, δ1,t > 0 、 δ 2,t <0 ,亦即當前一期未預料到的超額報酬 大於零,並且使得轉換函數 G (γ , c, zt −1 ) = 1 時,表示相較於前一期正的報酬衝擊,前一期 27.

(35) 報酬衝擊為負的情況下,投資者會要求更高的風險貼水。換句話說,三個國家估計結果 的在前一期不好的訊息下,也就是當前一期預期的報酬小於實際報酬時,預期的風險對 於預期超額報酬有更強烈的影響,投資者在面對不同的新訊息下會有不對稱的行為,其 中又以日本不對稱的現象最為明顯 ( δ 2,t = -0.018776 )。. 從 Model 2 的估計結果可以看出,在考慮了未預料到風險對於超額報酬亦會有影響 時,將有兩個管道會影響風險對於超額報酬之間的抵換關係,分別為當期投資者對於風 險的預期,以及前一期未預料到的風險,當未預料到風險大於零時,表示前一期超額報 酬的實際波動大於投資者所預期。而這兩者在直覺上應都會對於超額報酬有正向的影 響。估計的結果也顯示未預料到的風險皆顯著地對於超額報酬會有所影響。相較於 Nam. and Krausz (2008) 使用虛擬變數附加在預期風險上來描述未預期到風險或代表波動的 衝擊的影響,直接將未預期到風險加入估計模型中更能夠描述未預料到風險的大小對於 預期超額報酬的修正的效果。. 此時,估計結果顯示不論預料到的風險或是未預料到的風險對於超額報酬會因為不 同的新訊息有著不對稱的影響,其中美國股市在正的報酬衝擊下,預期風險對於超額報 酬有更強烈的影響,即 δ 2,t >0 。日本和英國的估計結果則顯示預期風險對於超額報酬影 響的不對稱則在於壞的消息會使得風險和超額報酬之間的正向關係更強烈,亦即要求更 高的風險貼水。而未預料到風險的部分,美國與日本的資料顯示不論新訊息的正負,未 預料到風險皆對於超額報酬有正的影響,亦即當前一期實際風險相較於投資者所預期的 部分越高,這部分會使得投資者修正對於當期的超額報酬的預期,要求更高的風險貼 水。而英國股市的超額報酬在未預料到風險部分其不對稱的現象亦顯著,並且英國的超 額報酬在報酬衝擊為負的情況下,未預料到風險的影響將會正的報酬衝擊下更加強烈, 即 v2,t −1 < 0 。. 28.

(36) 然而從 Model 3 的估計結果可以得知,當考慮不對稱的現象不是假設以之前一期報 酬衝擊的正負為依據時,三個國家轉換函數的門檻值皆在 1%的顯著水準下顯著大於 零,表示投資人在利用新訊息預測超額報酬時是存在門檻值,不對稱的情形是發生在股 市價格上漲到某一程度,而非單單以前一期價格的漲跌與否來表示消息的好壞,即前一 期殘差的正負。而在考慮單一門檻的 Model 3 估計結果大致與 Model 2 相同,但發生 不對稱的情形則是在報酬衝擊大於門檻值的時候,並且三個國家估計的結果門檻值皆大 於零,表示在轉換變數大於零且低於門檻值,亦即原本的好消息但在小於門檻值的情況 下,相較於沒有考慮門檻的模型,模型轉換的動態區間已從原本的 upper regime. ( G (⋅) > 0.5 )變成 lower regime ( G (⋅) < 0.5 ),其中美國和英國的估計結果 δ 2,t 與 v2,t −1 皆顯著 大於零,顯示兩國在 Model 3 下新訊息對於風險對報酬之間關係的影響有著不對稱的行 為。相較於英國在沒有考慮單一門檻轉換函數的 Model 2 中,Model 3 的估計結果顯示 預期風險以及未預料到的風險對於超額報酬的影響恆為正向關係,代表沒有考慮有門檻 的轉換函數之模型可能有 misspecification 的問題。而其中日本的估計結果顯示,預期的 風險與前一期未預料到風險對超額報酬的影響有不對稱的行為,壞的消息會讓投資者要 求更高的風險貼水,然而當轉換變數落於門檻值時, G (γ , c, zt −1 ) = 0.5 ,得到預期風險與 超額報酬間負向的關係。變異數方程式的部份,從三個模型中都能夠看出在條件變異數 會受到前一期殘差的影響,而 α 3 ≠ 0 與 β 2 ≠ 0 表示新訊息對波動的影響也是不對稱的。. 從 Model 3 估計結果中可以看出美國和英國在好消息的影響下,預期波動與未預料 到的波動皆會對於預期超額報酬有正向的影響,投資者反而會增加要求的風險貼水。然 而,一來在好消息的影響下,投資者對於未來的預期樂觀自然會使得預期的超額報酬上 升。二來在變異數方程式中新訊息對預期波動存在著與槓桿效果相反的影響,亦即好消 息會使得預期波動上升,預期的風險若增加投資者便會要求較高的風險貼水。然而除了 美國之外,在上述前兩個模型中當轉換變數趨近於無窮大使得轉換函數之值等於一時, 得到預期風險與未預料到風險對於預期超額報酬有負向的影響,可能原因在於當前一期. 29.

(37) 報酬衝擊大於零的時候,會讓投資人有對於未來樂觀的預期,因此將低風險貼水,然而 在 model 3 中考慮了對於消息好壞的定義有著門檻,並且門檻直接顯著大於零,所以對 於好消息的定亦提高,而在較高的報酬衝擊之下可能會使得投資人反而對於未來股市表 現有所恐慌,因此對於未來波動的預期較高,而得到在好消息下反而會出現要求較高風 險貼水的結果。. 圖 2-1、3-1、4-1 分別為 Model 3 均數方程式中的轉換函數對應不同轉換變數的關 係圖,其中可以從圖形看出美國股市超額報酬有較平滑的轉換。圖 2-2、3-2、4-2 則分 別為各個國家轉換函數隨時間經過而變化的情形,從圖可見美國和英國轉換函數的值大 多分布在 0.5 以下,出現在 upper regime 的值較少,因此對於好消息反而造成相對於壞 消息下投資者會要求較高的貼水的情形並不多。而圖 2-3、3-3、4-3 為變異數方程式中 轉換函數對應不同轉換變數的關係圖,變異數方程式的部分則都擁有較快的轉換速度。 圖 2-4、3-4、4-4 則為變異數方程式中轉換函數隨時間經過的變化。. 然而,上述 AIC 與 SBC 判定準則與最大概似函數值於各模型間值的大小是否有統 計上顯著的差異並無法透過檢定的方式得知,因此可以針對各模型之最大概似函數值以. LR test (likelihood ratio test) 檢定來檢定估計模型是否較其他模型佳。表 4-7 為各模型之 最大概似函數值之 LR test 檢定,並以估計參數最多的 Model 3 做為未受限制模型,其 餘 Model 1 及 Model 2 為受限制模型。當 Model 3 中的門檻值等於零則將退化成 model. 2,而如果未預料到風險對於報酬的影響可以忽略,並且門檻值等於零時 model 3 則退 化成 model 1。若其檢定結果不拒絕虛無假設,表示未受限制模型比受限制模型多出的 估計參數皆可忽略,以未受限制模型和受限制模型進行估計並未有顯著差別。反之,若 其檢定結果顯著拒絕虛無假設,則以未受限制模型進行估計的結果顯著優於估計參數較 少的受限制模型。LR 檢定統計量為 LR = −2( LR − LU ) ~ χ 2 (m) 。 m = k R − kU 表示未受限 制與受限制模型估計參數個數差。檢定結果顯示美國和日本的 Model 3 都顯著優於. 30.

(38) Model 1、Model 2,而英國的 Model 3 則顯著優於 Model 2,即表示考慮未預料到風險 以及考慮單一門轉換變數的模型優於沒有考慮門檻的模型。. 接著須對估計結果進行診斷性分析以確認其參數估計結果的正確性,其中無剩餘非 線性檢定 (NRN test) 與參數固定檢定(Parameter Constancy test)主要是針對非線性模型 的診斷性分析檢定。若拒絕無剩餘非線性檢定表示估計的模型不足以描述資料非線性的 行為,而拒絕參數固定檢定表示模型存在結構性的轉變,則需進一步估計 TV-STAR 模 型。. 31.

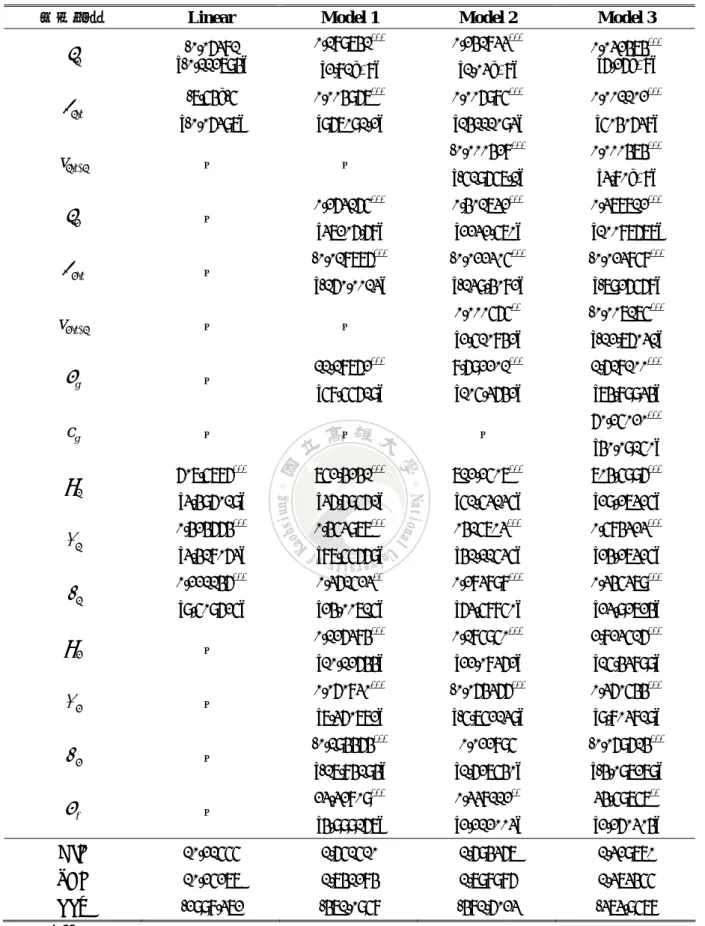

(39) 表 4-4: 美國-各模型之估計結果 估計參數. Linear. Model 1. Model 2. -0.06984 [-1.151049]. 0.219230 [5.04e+8]. 0.390647 [2.96e+8]. 0.438013*** [2.67e+8]. δ1,t. 0.00041 [1.119998]. 0.000873*** [3059835]. 0.001062*** [780954.9]. 0.000928*** [705099.1]. v1,t −1. -. -. 0.000216*** [313.4921]. 0.000338*** [25750.00]. φ2. -. -0.160314*** [-2569926]. -0.712929*** [-3705.018]. -1.397966*** [-141966.5]. δ 2,t. -. -0.002596*** [-1291.756]. 0.001291*** [6.680091]. 0.003254*** [336.5905]. v2,t −1. -. -. 0.000859*** [4.493004]. 0.000316*** [4.350892]. γg. -. 5.277442*** [498.1620]. 2.029646*** [72.81601]. 0.524656*** [116.6433]. cg. -. -. -. 202.5956*** [35.60764]. ω1. 999.0939** [2.812908] 0.718129*** [16.93500] 0.245467*** [7.456335]. 902.4133*** [81.01956] 0.840566*** [18.39532] 0.384810*** [21.82136] 1.982676*** [3.194200] 0.683229*** [4.580582] -0.222059*** [-5.418391] 9.853514* [1.817005]. 739.9352*** [10.10739] 0.911514*** [19.80910] 0.390072*** [18.69041] 2.122594 [1.1491552] 0.496921*** [4.371886] -0.014665 [-0.657038] 1.366007* [1.694095]. 1971.547*** [20.49317] 1.106867*** [63.60015] 0.368432*** [17.61494] 0.263676*** [5.205763] 0.475545*** [7.967642] -0.108624*** [-3.293675] 0.974938*** [3.546894]. β1. ***. Model 3. φ1. α1. ***. ω2. -. α2. -. β2. -. γf. -. AIC SBC. 12.37008. 2.698134. 1.846545. 1.601178. 12.41924. 2.816768. 1.984951. 1.749470. -534.3721. -359.9254. -309.2385. LLV. 註: 1. ***表示在 1% 的顯著水準下顯著,**表示在 5% 的顯著水準下顯著,*表示在 10%的水準下顯著。 2. [ ]內之數值為 z 值,RMSE 計算方式為殘差平方和的平均值開根號。 3. LLV 為 Log Likelihood 之值。. 32.

(40) 表 4-5: 日本-各模型之估計結果 估計參數. φ1 δ1,t v1,t −1. φ2 δ 2,t v2,t −1. Linear -0.06381 [-0.112794] -7.54e-5 [-0.06397] -. cg. -. ω1 α1 β1 ω2 α2 β2 γf AIC SBC LLV. 0.006985***. 0.001102***. [967091.2]. [14111093]. [5040638]. 0.004967. -0.000428. ***. [-519657.1] ***. ***. [-160.0013]. 0.000474*** [3.80e+8]. ***. 0.378712***. [2232.570]. [10087677]. 0.401732. -0.022305. ***. [-139.4082]. -0.023858*** [-7926568]. **. -0.007175***. [2.510842]. [-12.76031]. ***. 1.618100***. [58.55619]. [105.3642]. [74.89934]. -. -. 0.000565. - 11.18762. 607.5786. Model 3. [1.03e+8]. -0.018776. ***. 0.241833. ***. ***. [2.81e+8]. [37206.68]. -. Model 2. 0.032474*** [6.26e+8]. 0.263165. -. -. 0.189741. ***. -. -. γg. Model 1. ***. 752.4241. ***. 8.692201. 60.25020*** [40.09150]. 712.2507. ***. 704.5996***. [3.496019]. [36.69561]. [51.53135]. [29.27325]. ***. ***. ***. 0.584323***. 0.424664. 0.453977. 0415703. [3.418063]. [87.55669]. [41.11535]. [24.27325]. ***. **. ***. 0.345379***. [24.00715]. [63.58850]. [23.92724]. ***. ***. 2.823516***. [22.08362]. [15.43899]. 0.221146. [9.509625] -. 0.361523 0.126384. [10.12644]. 0.185950. ***. 0.360544***. [-5.752139]. [9.803819]. 0.022895. -0.069614***. [-17.84194]. [1.627540]. [-4.097279]. ***. **. 34.59757**. [4.999167]. [2.212003]. [2.260304]. 10.21555. 1.651510. 1.694367. 1.329770. 10.25277. 1.741284. 1.798986. 1.373455. -2998.372. -471.0958. -481.6023. -373.9578. -. -. -. 0.060830. ***. 0.283898. [7.360772] -0.194464 23.32809. 註:同上表. 33. ***. -0.064366. 0.338112.

(41) 表 4-6: 英國-各模型之估計結果 估計參數. Linear. Model 1 0.100818. ***. Model 2 0.044409. ***. Model 3. [3.55e+8]. [3.13e+8]. 0.108223*** [3.34e+8]. 0.000370. 0.001087***. 0.000490***. 0.000703***. [1.430410]. [39500305]. [593586.3]. [234344.7]. v1,t −1. -. -. 0.000383***. 0.000282***. [12395.53]. [6877.997]. φ2. -. -0.124795***. 0.068454***. -0.409487***. [-954108.4]. [347.4334]. [-48238.54]. δ 2,t. -. -0.001839***. -0.002127***. 0.003763***. [-110.5889]. [-18.08586]. [16.85013]. v2,t −1. -. -0.001419***. 0.000161. [-18.04824]. [0.263670]. γg. -. 2.034798***. 1.653680***. 6.714703***. [1270.083]. [132.4246]. [15.94942]. cg. -. -. -. 444.2040***. 159.6409***. 468.0797***. 73.24567. [3.132308]. [201.3764]. [22.92738]. [0.827526]. 0.149243***. 1.605813***. 1.482312***. 2.418316***. [8.432232]. [12.92955]. [15.62792]. [8.170814]. 0.827281***. 0.169574***. 0.030603***. 0.112316***. [31.21157]. [15.37962]. [3.796925]. [9.864696]. 748.3725***. 31.75093. 10004.549***. [4.267081]. [1.035626]. [4.940211]. 3.06303***. 0.428952***. 0.222978. [11.60986]. [2.970780]. [0.814926]. -0.066452***. 0.145947***. 0.023814. [-17.26776]. [5.577367]. [0.550664]. 1.966142***. 80.01949***. 19.26280*. [4.172452]. [2.767443]. [1.751484]. 12.11405. 1.433929. 2.830620. 1.545548. 12.13737. 1.489980. 2.896012. 1.615664. -6451.790. -750.8504. -1491.890. -806.4590. φ1. -0.004299 [-0.127026]. δ1,t. ω1 α1 β1 ω2. -. α2. -. β2. -. γf. -. AIC SBC LLV. -. 註:同上表. 34. 41.17492*** [5.458789].

數據

+7

![表 4-14: 日本 TV-STAR 估計結果 估計參數 估計參數 估計參數 φ 1 0.410370 [1.55e+8] *** φ 3 0.112570 ** [1.279945] ω 1 720.5121 [32.83553] *** δ 1,t 0.010578 *** [28071319] δ 3,t 0.002716 ** [2.135020] α 1 0.402422 *** [49.17704] v 1,t 0.001991 *** [17839.13] v 3,t](https://thumb-ap.123doks.com/thumbv2/9libinfo/8786337.218235/48.892.98.798.147.707/日本估計結果估計參數估計參數估計參數φφωδδα.webp)

相關文件

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

The difference resulted from the co- existence of two kinds of words in Buddhist scriptures a foreign words in which di- syllabic words are dominant, and most of them are the

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

The angle descriptor is proposed as the exterior feature of 3D model by using the angle information on the surface of the 3D model.. First, a 3D model is represented

To solve this problem, this study proposed a novel neural network model, Ecological Succession Neural Network (ESNN), which is inspired by the concept of ecological succession

This study reviewed ecological economics, general system theory and adopted the concept of emergy of ecosystem proposed by Odum, then built a ecological energetic system model of

Thus, both of two-dimensional Kano model and IPGA mode are utilized to identify the service quality of auto repair and maintenance plants in this study, furthermore,

In this study, Technology Acceptance Model (TAM 2) is employed to explore the relationships among the constructs of the model and website usage behaviors to investigate