國立高雄大學高階法律暨管理碩士在職專班

碩士論文

保險代理人的服務品質之研究 ─ 以 U 公司為例

A Study of Service Quality for Insurance Agents:

The Case of U Company

研究生:程賢志 撰

指導教授:吳建興 博士

ii

保險代理人的服務品質之研究 ─ 以 U 公司為例

指導教授:吳建興 博士 國立高雄大學 資訊管理學系 學生:程賢志 國立高雄大學 高階法律暨管理碩士在職專班 中文摘要 保險代理人產業面臨社會變遷以及消費模式的改變,彼此競爭越來越激烈,因此 業者如何吸引消費者已成為此行業的重要議題之一。本研究論文以此為動機,透過質 性研究法,探討 U 個案公司的服務品質,包括有形性、可靠性、反應性、保證性、及 同理心。本研究訪談 U 個案公司的 25 個企業客戶,並蒐集他們對 U 個案公司服務品質 的看法。資料彙整後得到如下的研究發現:(一)有形性的評價較低,主要的原因是多 數服務是由保險代理人公司的業務人員親自拜訪客戶公司,而非客戶前往保險代理人 公司簽訂保險合約,所以客戶較不重視該保險代理人公司的實體的設施。(二) 反應 性、保證性、及同理心的評價較高。其中,在反應性方面,客戶主要是對於有發生車 禍事故時,都能在第一時間了解事故當時狀況,迅速讓客戶了解雙方的責任歸屬及後 續處理事宜。不過,偶有抱怨業務人員離現場太遠而等待太久,是未來希望改善之處。 在保證性方面,主要的評價是保險代理人服務時,其行為總是讓客戶信任,專業程度 也值得客戶信任。在同理心方面,服務人員能夠主動關懷客戶的需求,並站在客戶的 立場來提供服務。(三)關於可靠性方面,雖然保險代理人公司是居於中間者的角色, 但客戶希望承諾是可靠的,且能確實提供該服務,這是未來希望能改進之處。本研究 論文同時也提供若干管理意涵及建議供個案公司未來改善的參考。 關鍵字:保險代理人、服務品質、質性研究iii

A Study of Service Quality for Insurance Agents:

The Case of U Company

Advisors: Dr. Chien-Hsing Wu Department of Information Management

National University of Kaohsiung Student: Hsien-Chih Cheng

Executive Master of Law and Business Administration National University of Kaohsiung

Abstract

The insurance agent industry is facing changes of social development and consumption patterns, which in consequence makes the competition increasingly intense. Therefore, how to attract consumers has become one of the important issues in this industry. The research thesis is motived to conduct a qualitative study that empirically examines the facets of quality service, including tangible, reliability, responsiveness, insurance, and empathy for the U case company. The research interviewed 25 customers of U case company in a face-to-face base and obtained the data provided by the subjects. Results from the data analysis reveal that: (1) The evaluation of tangible facet is low because customers generally pay less attention to the tangible issues (e.g., facility). In fact, normally most services are provided by the employees of U company who either visit the customer companies in personal for consultation and documentation or deliver supports for car accident. (2) The evaluation of facets of responsiveness, assurance, and empathy is high. Among them, in terms of responsiveness, what U case company is doing for customers is mainly to explain to customers the situation of the car accident at the first time when there is a car accident, and quickly let the customer know the responsibility of the two parties and the subsequent treatment. However, occasionally customers may complain waiting for too long to arrive at the place of accident. As for the assurance facet, what subjects confirm positive is mainly that U company employees always gain high trust from customers, especially their professional level is quite trusty. As for the empathy facet, U company employees can always take the initiative to care for the needs of customers and stand on the customer's side to provide services. (3) Regarding the reliability facet, although the U case company plays the middle role between customers and insurance company, subjects reply that they want the promise to be reliable and can provide the service exactly as what U company says. Implications and suggestions are also addressed.

iv

目錄

中文摘要 ……….ii Abstract ………....iii 目錄 ………iv 表目錄 ……….…v 圖目錄 ……….…v 第一章 緒論……….…1 第一節 研究背景與動機………..………1 第二節 研究目的………...….……..5 第三節 研究流程 ………..…………5 第二章 文獻探討 ……….………….…………7 第一節 保險代理人產業現況以及未來趨勢……….………7 第二節 顧客關係……….………..13 第三節 服務品質……….………..22 第三章 研究方法………..26 第一節 深入訪談法………...…………26 第二節 研究架構……….…………..27 第三節 訪談對象……….………..28 第四節 訪談問題……….………..29 第四章 資料分析與討論………..……….………32 第一節 個案公司………...……..32 第二節 資料分析……….…………..33 第三節 討論……….………..37 第五章 結論……….……...…38 第一節 研究發現與管理意函……….…..38 第二節 建議與管理意涵………40 第三節 研究限制……….……..41 第四節 未來研究方向……….………..43 參考文獻 ………...45 附錄一 正式問卷 ………49v

表目錄

表 1-1:保險代理人業務統計表 ……….…………3 表 2-1:我國近 2 年來產險業市場成長率分析比較(產物保險產業公會, 2017)….8 表 2-2:106 年簽單保費收入 ……….….….9 表 2-3:106 年簽單賠款金額 ………....………....9 表 2-4:國內外學者針對顧客滿意度內涵之彙整表 ………..16 表 3-1:受訪對象…..………..28 表 3-2:訪談內容問項………30 表 4-1:105 年營業總收入………32 表 4-2:106 年營業總收入………32圖目錄

圖 1-1:標準的供給和需求模型 ……….……….1 圖 1-2:研究流程圖 ……….………….6 圖 2-1:顧客滿意度構成內容(持本志行,1995 年) ………....21 圖 2-2:服務品質及服務品質缺口 ……….24 圖 3-1:研究架構圖 ……….28 圖 4-1:服務品質各構面的平均量化分數 ……….34 圖 4-2:五個構面分布圖統計圖 ……….………371

第一章 緒論

第一節 研究背景與動機 保險可以分為人身保險和產物保險兩大類,而產物保險又以車輛保險為最大 宗,而這兩種保險的性質可以比照供給與需求曲線圖來作說明(如圖 1-1 所示)。 例如車輛保險可以需求曲線來代表,隨著時間的增加,需求遞減,因為車輛的價 值會因為時間的增加,價值會減少,例如人身保險可以供給曲線來代表,隨著時 間的增加,人的身體健康狀況會遞減,因為人的身體會因為年齡的增加,生病住 院的機會也會增加。 圖 1-1:標準的供給和需求模型 依據保險法第 8 條:「本法所稱保險代理人,指根據代理契約或授權書,向保 險人收取費用,並代理經營業務之人」(中華民國保險代理人商業同業公會, 2018)。由此可知,保險代理人係指: (一) 依據代理合約或授權書向保險公司代理業務之人:向保險代理人公司購買保 險商品和向保險公司購買之保險商品,基本上不會因通路不一而有所不同, 同時,保險代理人公司可同時代理很多家保險公司的業務,故與壽險公司所 屬的業務員相較,保險代理人公司所屬的業務人員所能協助及規劃的商品種2 類,將較壽險公司所屬的業務員範圍較為廣泛。 (二) 服務費用的收取: 與保險公司所屬的業務員一般,都是向所代理的保險公司收取,因此,不會 再增加客戶任何額外的費用,卻能得到更加客觀的建議,並享受到更加適合 的商品規劃。在現代的保險市場上,保險代理人已成為世界各國保險企業開 發保險業務的主要形式和途徑之一。保險代理人分為專業代理人、兼業代理 人和個人代理人三種。其中,專業保險代理人是指專門從事保險代理業務的 保險代理公司;兼業保險代理人是指受保險人委託,在從事自身業務的同 時,指定專用設備專人為保險人代辦保險業務的單位,主要有行業兼業代 理、企業兼業代理和金融機構兼業代理、群眾團體兼業代理等形式。 (三) 保險代理人因類型不同業務範圍也有所不同:保險代理公司的業務範圍包括 代理推銷保險產品,代理收取保費,協助保險公司進行損失的勘查和理賠 等,兼業保險代理的人業務範圍是:代理推銷保險產品,代理收取保費,個 人代理人的業務範圍是:財產保險公司的個人代理人只能代理家庭財產保險 和個人所有的百經營用運輸工具保險及手續三者責任保險等。人壽保險公司 的個人代理能代理個人人身保險,個人人壽保險,個人人身意外傷害保險和 個人健康保險等業務。 而保險代理人之存在意義有以下幾點: (一) 因為保險商品是不同於關乎飲食起居的滿足生理需要的生活必需品,它實際 上可以說是一種較高層次意義的奢侈品,很少有人會主動買保險,這就需要 保險代理人進行相關產品的介紹。 (二) 幫助客戶進行保險計劃的選擇,保險代理人熟悉保險商品的用途保障和限制 理賠的範圍。 (三) 為客戶提供持續有效的服務,保險代理人在幫助客戶解決問題的同時,也會 從建議中得到好處,這樣他就會對客戶提供持續有效的服務,而這正是客戶 最希望得到的。 (四) 保險代理人可以確實解決客戶在購買保險過程中的麻煩保險代理人是受保險

3 人委託而存在的,是保險環節中重要關鍵的一環。 目前台灣的保險代理人公司的業務有逐年增加的趨勢 (如表 1-1)。在財產保 險方面由 2000 年的 433.4 萬元,到 2016 年 5347.8 萬元的 16 年間成長了 12.3 倍﹐ 凸顯了保險代理人的重要性以及保險代理人的運行機制,對於保險公司,有著直 接和間接的推動作用,並能建立起適應市場經濟需求的機制。 表 1-1:保險代理人業務統計表 總 計 Total 財產 保險 Non-Life Insura 人 身 保 險 L 總計 Total 財產 保險 Non-Life Insurance 人 身 保 險 L 總計 Total 財產保 險 Non-Life Insurance 財產保 險 Non-Life Insurance 人身保 險 Life Insuranc e 總計 Total 財產保 險 Non-Life Insuranc e 人身保險 Life Insurance 2000 392 263 10,241 4,334 8,019 7,351 83.69 1.07 663 440 222 2001 398 278 25,093 6,325 8,110 7,432 81.82 0.93 1,114 831 283 2002 412 284 48,227 7,716 9,103 8,086 79.72 1.14 1,052 484 568 2003 414 281 58,608 9,182 15,321 4,859 44.39 9.24 1,663 704 958 2004 439 303 59,407 12,530 21,115 5,742 49.73 11.75 1,846 955 891 2005 477 338 76,555 18,570 26,092 6,631 55.96 13.35 2,210 1,152 1,058 2006 514 378 74,968 17,922 23,776 6,471 56.71 11.07 1,898 1,096 801 2007 486 353 81,497 18,945 24,325 5,290 47.00 10.15 1,975 986 989 2008 455 314 89,147 25,688 26,692 3,118 28.95 12.29 1,811 678 1,132 2009 397 267 93,357 34,677 32,760 2,681 26.32 14.99 1,676 521 1,154 2010 337 213 97,881 38,236 37,711 2,472 23.37 15.24 1,651 431 1,220 2011 316 207 81,890 35,924 32,998 2,693 23.83 13.79 1,879 498 1,381 2012 323 212 92,237 35,398 36,554 2,974 24.69 13.55 2,407 577 1,829 2013 312 207 99,564 43,489 36,949 3,230 25.86 13.05 2,482 616 1,865 2014 312 209 112,783 53,894 36,967 3,718 28.12 12.00 2,789 697 2,092 2015 306 202 102,620 48,677 39,194 3,984 29.27 12.03 3,227 747 2,479 2016 300 201 101,674 53,478 76,256 4,594 31.48 22.87 6,387 855 5,532 註:1.家數統計包含個人與公司組織型態。 2.自2004年起以各保險輔助人彙送至本中心 之資料為統計基礎。 types of institutes.

2.From 2004 on, statistical data are based on information compiled

and submitted by insurance auxiliaries to TII.

39 40

市占率

Market Shares %

代理費收入 Agency Fee Income

資料來源:財團法人保險事業發展中心 年 Year 家 數1 Number of Companies 保 險 業 務 員 Salespersons 簽 單 保 費 收 入 Written 保險代理人業務統計表 單位:千萬元 資料來源:中華民國保險代理人商業同業公會

4 至於保險代理人之作用,縱觀西方發展國家保險業的發展史,保險代理人在 其中扮演了非常重要的角色。他們為保險市場的開拓、保險業務的發展起到了功 不可沒的作用。例如,在英國、美國、日本等國約有 80%以上的保險業務是通過 保險代理人和經紀人招攬的 (中華民國保險代理人商業同業公會,2018)。事實 上,保險代理人的出現,是為了完善保險市場,溝通保險需求,並促進保險業的 發展。它可以直接為各保險公司收取了大量的保險費,並取得了可觀的經濟效 益。而且各種保險代理人的發展活動滲透到各行各業,覆蓋了城市的各個角落, 為社會各階層的保險需求,提供了最方便、最快捷、最直接的保險服務,發揮了 很大的社會效益。這種直接而有效地宣傳,普及了保險的相關知識,對提高整個 社會的保險意識起到了不可替代的作用,並進一步促進了國家保險事業的發展。 另一方面,保險代理人的運行機制,對於保險公司,有著直接和間接的推動作用, 並能建立起適應市場經濟需求的機制。 一般來說,保險代理人公司感覺上規模都比較小,且似乎從業人員會有比較 不專業的問題。事實上,保險代理人公司的從業人員與保險公司所屬的業務人員 一樣,都需要通過中華民國產物保險商業同業公會(以下簡稱產險公會)所舉辦的 業務人員資格測驗。此外,保險代理人公司的成立,其相關人員尚需通過考試院 所舉辦的專門職業及技術人員普通考試保險代理人考試。因此,在專業認定上屬 於國家考試層級,較之產險公會所舉辦之資格考試更加專業,因此,在專業知識 上不輸給保險公司所屬業務同仁。 另一個誤解是,保險代理人公司雖然規模較小,但不會因資源不足而服務較 差,投保之後會有吃虧的現象。相反的,保險公司業務員因為保險公司所直轄管 理,因此在政策上必須配合保險公司,反而有比較多的限制與束縛。反觀保險代 理人公司業務員因與保險公司無隸屬關係,反而減少了保險公司政策的束縛,更 能站在客戶的立場為客戶的權益做最有效的把關,所以,不但不會有吃虧的現 象,反而能讓客戶權益受到更加周全的保護。 更重要的是保險代理人公司如果倒閉了,客戶所購買的保險也不會失去保 障。客戶所購買的保險契約,訂約雙方依然是保險公司與客戶,保險代理人公司

5 僅為規劃的建議及後續的服務上,如果保險代理人公司真的出了問題,客戶所購 買的合約依舊由保險公司繼續承諾並持續有效,客戶的權益不會有絲毫的受損, 除非是保險公司出了問題。相反的,保險代理人公司的服務費用是向保險公司收 取,因此,就財務利益而言,保險代理人公司反而是與客戶同一陣線,將盡全力 為客戶做好把關的動作。 第二節 研究目的 由此可知,保險代理人與保險公司所屬業務員相較,有下列優勢: (一) 商品種類眾多,較容易為客戶量身打造做出最適合客戶的風險規劃建議。 (二) 保險代理人公司提供較多元化的服務,但客戶並不因此負擔任何費用。 (三) 保險代理人公司與客戶的立場一致,除了保險公司給予客戶的承諾外,還多 了保險代理人公司的專業諮詢,使客戶保險多了一層保障,更加安心。 然而,即使保險代理人公司有多項優點,但它的主要業務特性是「服務」,換 言之,其經營重點除了具備專業知識之外,服務品質也是保險代理人公司關注的 重點之一。然而,目前多數研究皆著墨在如何扮演好保險代理人公司,其在服務 鏈中的角色,或是聚焦於經營策略思維,期待開枝散葉,擴大服務規模。較少從 服務品質為焦點,探討客戶對保險代理人公司之服務品質的滿意度。因此本研究 論文藉此為動機,以 U 保險代理人公司為研究對象,探討客戶心目中的各項服務 品質指標,並預期達到下列兩項研究目的: 一、 探討保險代理人之經營狀況與發展趨勢。 二、提出並分析 U 個案公司之服務品質滿意度,作為未來訂定政策及經營策略 的參考 第三節 研究流程 本研究的研究流程如圖 1-2 所示。一、首先確認研究動機與目的:了解保險代 理人之經營特性、客戶品質要求的考量、以及競爭態勢日益嚴峻下﹐服務品質對 保險代理人經營的重要性﹐一般的研究都以組織內部人員﹐包括管理者及員工為

6 隊向來自我檢視﹐較少以客戶的角度來分析﹐以此作為主要研究動機與目的。二、 確認研究方法與研究架構:確認由質性分析方式來作為研究方法與研究架構。三、 文獻探討:藉由相關文獻的探討了解保險保險代理人產業型態及特性,包括服務鏈 (保險公司–代理人–保戶,三者之間的關係),保險代理人的角色,以及主要的經營重 點在於服務。四、設計訪談大綱:依據訪談問卷方式訂出五大方向:有形性、可靠 性、回應性、確保性、同理心等五大面向作為訪談大綱。五、實施訪談及蒐集資 料:依據客戶資料,親自與客戶面對面作訪談與蒐集資料。六、分析資料與討論:統 整分析資料後,針對該 U 個案公司所蒐集的資料分析其有形性、可靠性、回應性、 確保性、同理心等五大面向,加強補其不足部份。七、結論與建議:根據資料統計 分析, 對該 U 個案公司提出研究結果及建議。 圖 1-2:研究流程圖 確認研究動機與目的 確認研究方法與研究架構 設計訪談大綱 文獻探討 實施訪談及蒐集資料 分析資料與討論 結論與建議

7

第二章 文獻探討

第一節 保險代理人產業現況以及未來趨勢 一、產物保險業的發展與分析 雖然保險業主要可分為產物保險及人身保險兩大類,但本研究主要的研究主 題是產物保險業,因此不討論人身保險。2009 年受到金融海嘯及費率自由化實施 的影響,致保費收入為近 5 年最低,隨著景氣復甦,2016 年較前幾年有大幅度的 成長。產險業保費收入主要來自於汽車保險、火災保險及傷害保險。目前產物保 險公司有 17 家,保費收入 145,962 百萬元,保險代理人(依財產保險有 201 家﹐ 從業人員 53,478 人,簽單保費 45,944,720 千元﹐市場占有率 31.48%),所以說保 險代理人的產業相對於產物保險公司的業績有相當的幫助。 透過產險業者持續深耕通路,加強企業體、保險代理人、經紀人、車商的經 營,使得消費者能享有更加的服務品質與保障,提高消費信心,也是產險業的一 大成果。以業務結構來看,台灣產險市場是灣產物保險行銷通路未來趨勢分析以 汽車保險與火災保險為主,因此汽車險與火災保險便成為左右產險業成長或衰退 的重要指標。業者無不致力於提高這兩大市場的競爭,希望能在這兩塊市場擁有 較高的佔有率,由此提高整個公司的市佔率。 二、 市場現況 根據2016年市場簽單保費分布得知,市場總保費1,452億元,車險 55%,商業火 險 12%,健康傷害險 12%,新種險 9%,水險 5%,住宅火險 4%,工程險 3% (中華民 國產物保險同業公會,2018)。而險種以車險為大宗,新種險包括之險別為責任險、 保證險、信用險、個人綜合險及其他財產險等。而競爭者以本地業者為主,2016 年市場前五大產險公司之直接簽單保費市佔率約為63%,前十大產險公司共佔 88%。包括本地13家:富邦、新光、國泰、泰安、新安東京海上、旺旺友聯、兆 豐、華南、第一、台產、台壽保、南山、和泰。外商5家:MSIG明台、AIG美國8 國際、ACE安達、法商Coface 、CARDIF法國巴黎。另一方面,我國近2年來產 險業市場成長率如表2-1所示。值得關注的是前十大同業市場保費佔比達88%。 表2-1:我國近2年來產險業市場成長率分析比較(產物保險產業公會, 2017) 公司別 2015 年 2016 年 成長率 富邦 304.4 331.0 8.7% 國泰 179.7 196.8 9.5% 新光 142.1 156.1 9.8% 明台 109.5 115.2 5.2% 新安 101.5 114.5 12.8% 旺旺 81.7 84.8 3.8% 華南 78.5 83.8 6.7% 泰安 72.2 73.3 1.5% 第一 62.1 66.4 6.9% 兆豐 54.7 56.5 3.3% 其他 167.6 173.6 3.6% 四、產險業簽單保費收入分析 依據財團法人保險事業發展中心統計,106 年產險業簽單保費收入 1,567 億 元,攀至歷年新高,較 105 年增 7.4%,其中占比約 5 成 5 的汽車保險(含任意 汽車險及強制汽機車責任險)保費收入 860 億元,增 7.3%,主要係任意汽車險 調漲費率所致;火災保險(占 16%)則因商業火險費率於 6 月起全面調漲,增 9.8%;另包括傷害保險、責任保險及工程保險等之其他財產保險(占 24%), 亦增 8.5%;海上保險(占 4%)及航空保險(占 1%)則分別減 1.6%及 30.9%。 而產險業簽單賠款金額分析報告顯示,106 年產險業簽單賠款金額 884 億元,亦 為歷年最高,較 105 年增 12.5%,已連續 2 年呈雙位數增加,其中占比近 6 成

9 的汽車保險增 11.1%;火災保險(占 18%)受 1 月泰豐中壢廠大火,以及 105 年 2 月南台灣大地震理賠金額遞延出帳等影響,增加 23.0%。 五、產險業自留保費收入分析 另一方面,自留保費收入係反映產險業收取簽單保費後,透過再保險分進及 分出安排,最終實際承接風險之保費收入。106 年產險業自留保費收入 1,182 億 元,較 105 年增 8.5%,自留比率 70.9%,年增 0.8 個百分點,其中任意汽車險 自留保費收入及自留比率分別為 621 億元及 90.2%,均居各險種之冠。106 年簽 單保費收入及˙06 年簽單賠款金額如表 2-2 及 2-3 所示。 表 2-2:106 年簽單保費收入: 航空保險 6 億元 占 1%(-30.9%) 海上保險 67 億元 占 4%(-1.6%) 火災保險 253 億元 占 16%(+9.8%) 其他財產保險 382 億元 占 16%(+9.8%) 汽車保險 860 億元 占 55%(+7.3%) 合計 1,567 億元 (+7.4%) 資料來源:財團法人保險事業發展中心。註:括弧內為較 105 年增率 表 2-3:106 年簽單賠款金額 海上保險 50 億元 占 6%(+0.9%) 火災保險 158 億元 占 18%(+23.0%) 其他財產保險 154 億元 占 17%(+12.2%) 汽車保險 521 億元 占 59%(+11.1%) 合計 合計 884 億元 (+12.5%) 資料來源:財團法人保險事業發展中心。 (1) 括弧內為較 105 年增率 (2) 汽車保險含機車保險。 (3)火災保險含地震、颱風洪水、竊盜等各種住宅及商業之附加險。

10 六、保險代理人產業未來趨勢 產物保險給消費者的第一印象通常是以分散風險的概念為出發點,產物保險 仍然有承擔社會責任的義務,而產物保險是一門相當專業的學問,所以產物保險 不能是以唯利是圖前提下為發展,除了背負起社會責任之外,尚須擴展及行銷日 趨多樣化的保險商品以維持正常營運,因現在生活環境隨著社會環境及經濟景氣 變遷因素越來越複雜,風險也隨著越來越大,保險行銷人員除了開發通路行銷產 品外也將要思考風險控管的課題。 所謂保險通路是指包括直接行銷的業務員、櫃台銷售、電話行銷、及網路, 而間接行銷則為保險代理人及保險經紀人。以目前來說,產物保險市場上的通路 已趨於成熟階段,轉而以保險經紀人及代理人及銀行通路為未來行銷趨勢,因此 保險經紀人及代理人將會大大減少保險公司對業務員人事管銷費用,可將節省的 費用透過投資控管利潤。自 2016 年後保險公司收益逐漸減少,投資收益、足額 危險保費及成本控管是保險公司一門很重要學問,再加上保險經紀人及代理人除 了是重要行銷通路外,專業知識及完善客戶服務更是保險經紀人及代理人在行銷 市場最大的特色;銀行保險通路為近年來在相關業者及金控公司推動下,透過銀 行銷售的保單迅速成長,銀行具有先天投資理財條件,只要銀行與保險公司加強 核保及客戶風險控管,避免因擴大業績而不當行銷而造成消費者權益受損,銀行 保險通路為未來發展是必然的趨勢。 然而,由於財產保險的商品特殊性關係,如產物保險商品價格不定、核保人 員對於每個保險標的風險均有不同考量、保險商品的多樣化以滿足消費者和核保 人員需求、保單條款複雜難懂及保險商品為無形商品尚須保險業務人員提供服務 和說明,個人消費者或企業公司一旦規劃了保單,其財產之可保危險是否已順利 移轉風險給保險公司,面對所有未來的風險是否都以保單來規劃就能解決風險 等,故在擴展通路行銷之餘,尚須有許多客戶服務上細節安排,以保險經紀人及 代理人的服務來說,事前說明與客戶資料收集及保單出單後條款解說與風險管理 等服務的提供,是保險經紀人及代理人如何在激烈競爭環境下,尋求生存和發展

11 空間的行銷策略考量。 在國內保險市場開放及費率自由化後,保險業彼此間競爭越激烈,相對的保 險公司所收危險保費是否足夠應付未來風險,因為保險公司必須要達到一定的規 模才能承擔風險,所以不論是上述各保險通路推廣及客戶權益維護,注重保險公 司的成本經營與風險控管,同樣值得注意。有效的管理經營和業務擴展需求,是 產物保險公司發展與相關人員於業務發展及風險控管兩者間所必需思考重要課 題。 七、保險結合網路行銷通路之發展 保險是在現代社會中扮演著一個相當重要的角色。國人雖已建立藉著保險商 品來分散風險的觀念,惟一般消費者並不是保險專家,很多人不知應買什麼樣的 保險來承擔本身所可能面臨的風險,也有很多人是買了保險卻不知自己保了些什 麼?前者固令人擔憂,後者更令人惋惜。然而後者之情形在保險實務上卻一再的 重演,使很多理賠上的問題因而產生,而被保險人卻只能於事後恍然大悟地說: 「啊,怎麼會是這樣呢!」。 今日的保險公司行銷已漸漸走出往日個人業務員之直效行銷的方式,而走入 通路體系,國內保險公司已如同國外先進金融保險體系般﹐開始純粹經營精算、 核保及產品開發的角色,至於行銷的問題,則交由通路來執行。所謂通路係指介 於生產者及消費者間的中介單位所構成之體系,因此通路的運作即克服各種障 礙,以便順利的將產品由生產者轉移給消費者,在保險的領域中,因為它的商品 是無形的保障,所以通路體系的運轉非常的重要,保險公司如何透過通路而將保 險單販售給被保險人,實為行銷策略中最重要的一環。 現行的一般通路除了保險公司個人業務員的直效行銷之外,就屬經紀人公司 及代理人公司,而近年來金控公司之成立,在金融體系交叉行銷中脫穎而出之銀 行保險也將金控體系中的消費者個人保險之版塊做的有聲有色。然而,為因應科 技網路時代之來臨,新媒體不斷的發展,包括目前已問世的通信衛星購物、情報

12 網路系統(Captain System)、有線電視網等,未來保險行銷的媒體便是網路保險, 藉由網路的投保自由及網路知識庫之資料取得,消費者可自行探究保險之本身需 求及適合種類,再透過網路下單,甚而直接取得網路保單,對事事要求效率的現 今社會,必然成為市場之主流,然而目前消費者仍有顧慮,所以各家保險保險公 司結合虛擬網路與實體服務,為一專責結合網路投保、線上知識站、專業顧問諮 詢、貴賓服務中心及專人理賠服務為一體之平台架構,讓保險走出原始之定位, 有別於一般業務公司之私人網站。其亦有著保險經紀人及代理人之角色,是以被 保險人之立場爭取應屬被保險人之權益,日後必能成為保險銷售之主流。 依據安聯集團最新一份針對全球壽險和產險市場展望的研究報告顯示,度過 金融海嘯最艱困的幾年後,保險公司可以鼓起信心面對未來的市場展望,其中台 灣保險市場未來十年的展望預計應可保持年成長率 6.2%。安聯集團的最新研究 報告指出,從 2008 至 2016 年,全球保費收入成長率雖僅 3.1%,但未來十年中, 預計保費成長率會加速至 5.9%。保費收入出現復甦也顯示全球經濟回到正常的 成長速率和通膨水準,市場復甦在成熟市場表現得最為明顯,特別是西歐。 另一方面,某些新興市場的成長速率許會放慢一點腳步,但仍明顯優於已開 發國家。以拉丁美洲和亞洲(不含日本)為例,未來十年中應能繼續交出雙位數 成長的成績單,台灣市場未來十年的展望預計應可保持年成長率 6.2%。安聯集 團首席經濟學家麥可海斯(Michael Heise)博士評論指出,成熟市場的保費成長 暫時還是會受限於目前的經濟表現。另一方面,大部分新興市場會繼續飛速成 長,最主要的還是中國。未來十年中,全球的保費成長總額中,每 3 塊歐元就有 1 歐元是貢獻自中國市場。 保險業在金融海嘯後在各經濟體呈現的下滑走勢,未來將會出現反轉。未來 十年,全球保險滲透率,也就是整體保費占 GDP 的比率,將再次升高,從 2016 年的 5.6%成長至 2027 年的 5.8%,只是這項成長力道幾乎將全部來自新興市場。 至於台灣,保險滲透率在未來十年會有突破 20%的可能。此外,未來十年中,壽 險和產險的市場規模將出現變化。過去經濟不振的那幾年,產險業的表現極為強

13 勁,全球產險業自 2008 年起每年平均成長率可達 3.8%,而壽險僅能勉力達到 2.8 %。即使是在以壽險為主力的亞洲市場,2016 年壽險保費收入雖可達整體保險業 保費的四分之三,但產險業的成長率還是稍微高一些。不過,預計未來民眾對壽 險商品的需求將會回升,主要是因為人們為退休生活做好準備而出現極為迫切的 儲蓄需求。在此趨勢下,截至 2027 年之前,全球壽險保費的平均成長率每年應 可達到 6.5%,產險則只有 4.9% (安聯集團全球壽險和產險市場展望的研究報告, 2007 年) 。 第二節 顧客關係 一、顧客滿意度 根據美國華盛頓技術協會研究計畫顯示,許多顧客因為對公司不滿意而轉向 其他競爭對手購買商品,不過在不滿意的顧客中,只有 4%的顧客會提出抱怨,而 在這些不滿意中但不會反應的顧客中,有高達 65%到 90%的顧客不會再繼續消 費,也有學者主張想要吸引顧客再度上門的企業必須定期對顧客滿意度進行調查 (Kotler,2000)。然而,Muller(1991)指出,消費者滿意度將成為未來企業成 功之關鍵因素之一,因為消費者滿意與否直接影響品牌忠誠、抱怨、口碑、與企 業形象,進而改變競爭態勢,最後對企業之獲利率造成衝擊。Oliver(1981)也表 示,顧客滿意度是對於附在產品的取得或消費經驗中得到的驚喜所做的評價,它 是一種暫時性、情緒的反應。而更早以前,Cardozo(1965)將顧客滿意的觀念引 進到行銷的領域後,學者們對顧客滿意的定義,仍缺乏一致的共識。張恕忠和林 晏州(2002)表示「滿意度」是用來測量人們對產品、工作、生活品質、社區、 或戶外遊憩品質等方面看法之工具,是一項非常有用的衡量指標。楊錦洲(2001) 指出顧客滿意是在接受某一特定交易或服務時所感受到的一種合乎我意的愉悅程 度。蔡禎倚(2005)針對顧客滿意度的定義從以下觀點做區分: (一) 以範疇來界定 (1) 特定交易觀點:滿意度是一種針對特定交易的情緒性反應(Oliver,1981),

14 也與特定交易有關(Cronin et al., 1992)。此外,亦認為顧客滿意度乃是在 特定使用情境下,對於使用產品獲得的價值程度一種立即性的情緒性反應 (Woodruff et al., 1993)。 (2) 整體性觀點:滿意是一種整體性的感覺(Fornell,1992)。因為滿意度是消費 者針對一項產品或服務購買與消費的全部經驗,並且隨著時間的累積所形成的 整體評價進而可分為特定交易型與累積型二種,在特定交易型方面,顧客的期 望係指消費者對某一特定廠商將會提供服務的預測,顧客滿意限定於某種特定 購買行為後之評價;在累積型方面,顧客的期望包含顧客累積先前對廠商所有 服務績效的經驗與資訊以及對廠商未來所將提供服務的一種預測(Anderson, Fornell and Lehmann, 1994)。

(二) 以性質來界定 (1) 認知評價觀點:顧客滿意度是顧客需求慾望與期望配合或超過而導致重複 購買和持久的忠誠度(Goodman,1989),也是一種消費者在購前期望下 對產品品質的購後評價(Kotler,1991)。顧客滿意度是指消費者比較購買 產品所付出的成本(如金錢、時間、心力…)與使用產品所獲得效益的結 果,即是成本/效益分析(Churchill,1982)。 (2) 情感性觀點 不論是經由理性的功利或感性的享樂構面,都會激起消費者產生正負的情 感,進而影響對滿意的評價(Mano and Oliver,1993;Price,Armouldand Tierney,1995)。因此,顧客滿意是一種情感性的情緒反應過程。

(3) 綜合性觀點:滿意/不滿意除了認知的構面之外,還涉及情感的因素(Oliver, 1993)。在滿意度是產品經驗至少與想像的一樣好之評價(Hunt,1977)。 換言之,滿意度並非僅是一種情感,而是一種情感性的評價與準認知的概 念(Spreng and Mackoy,1996)。

15

Woodside and Daly(1989)指出,顧客滿意為一種消費態度的形成,它是一 種購後評估,反應出消費者在經驗後喜歡或不喜歡的程度。同時,顧客滿意也是 一種以經驗為基礎的整體態度。Cadotte et al.(1987)認為顧客在購買前的所有消 費經驗會建立一種比較的標準。在購買後,顧客會以產品的實際績效與上述標準 比較,產生正向或負向的實驗,進而影響顧客的滿意程度,即顧客滿意是一種理 性的「知覺評價」過程。Kotler(1996)指出顧客滿意度是來自於對產品的功能特 性的知覺與個人對產品的期望,兩者比較後形成感覺愉悅或失望的程度,且滿意 度是所知覺的功能與期望兩者之間差異的函數。

另一方面,Andrson, Fornell and Lehman(1994)將以前學者的看法歸納後提 出由特定交易來描述顧客滿意度,特定交易觀點視顧客對某特定購買時間或地點 之購後評估,可為特定商品或服務提供績效診斷,資訊累積及交易觀點則視顧客 對商品或服務的所有購買經驗的整體評估,可提供企業有關過去現在與未來經營 績效之重要指標。而 Wooduff et al.(1983)則以實驗典範觀點切入,視滿意與不 滿意為一種比較過程的結果,也就是顧客比較實際績效認知與績效期望,當二者 吻合則產生一致,而二者不吻合則產生正向或負向不一致,依此一致與不一致所 導致的情感性反應即稱滿意或不滿意。 洪嘉蓉(2004)也指出,顧客滿意度是消費者購買後的一種「心理感受」與 「情感上的認知」,若購買前的預期超過實際結果,則產生不滿意;反之,則產 生滿意。Ostrom and Iacobucci(1995)認為滿意與不滿意是相對的判斷,它同時 考慮一位顧客經由一次購買所獲的品質和利益以及為了達成此次購買所負擔的成 本與努力。Pfaff(1997)認為顧客滿意為產品屬性組合的理想與實際差異,「顧 客滿意」是由消費者「預期的程度」、「認知的成效」二者交互作用所導致,預 期和理想二者均是產品績效的標準,用以衡量產品實際績效所達到的程度,並進 而產生滿意、不滿意。林秉毅(2004)指出顧客滿意度的定義有幾項共通點:經 由購買的過程中,對產品或事物產生滿意的程度;為顧客的心理感受與認同;顧 客期望與實際認知的差異與二者的一致性;顧客認知的理性與感性知覺狀態。而

16

Hernon, Nitecki and Altman(1999)提出建立建立顧客滿意度應包含兩部份:對直 接人員的滿意:顧客對服務人員的滿意/不滿意程度;整體服務程度:對顧客根 據以往的經驗及對所有服務人員的滿意/不滿意程度。 張容寬(2001)指出顧客滿意度係指「顧客的要求已滿足程度之顧客的認知」; 「顧客對其所接受服務,包括產品、服務、品質、價格及時程等在內的綜合特性 之反應,有不滿意的與滿意的區別,依程度上有所不同,故用顧客滿意度予以區 分」。根據以上國內外學者對於顧客滿意度之內涵所述,本研究針對各學者所述 進行彙整,如表 2-4 所示。 表 2-4:國內外學者針對顧客滿意度內涵之彙整表 內涵 文獻 以消費者理論為基礎,認為顧客滿意是顧客對於產品所付出的與實際 獲得的代價是否合理的心理狀態。 Howard and Sheth (1969) 表示顧客滿意度是對於附在產品的取得或消費經驗中得到的驚喜所做 的評價,是一種暫時性、情緒的反應。 Oliver (1981) 從實驗典範的觀點切入,視滿意與不滿意為一種比較過程的結果,也 就是顧客比較實際績效認知與績效期望,當二者吻合則產生一致,而 二者不吻合則產生正向或負向不一致,依此一致與不一致所導致的情 感性反應即稱滿意或不滿意。 Wooduff et al.(1983) 認為顧客在購買前的所有消費經驗會建立一種比較的標準。而且在購 買後,顧客會以產品的實際績效與上述標準比較,衍生正向或負向的 試驗,進而影響顧客的滿意程度,即顧客滿意是一種理性的「知覺評 價」過程。 Cadotte et al. (1987) 認為顧客滿意為一種消費態度的形成,且是一種購後評估,反應出消 費者在購買後喜歡或不喜歡的程度。同時,顧客滿意也是一種以經驗 為基礎的整體態度。 Woodside and Daly (1989) 歸納文獻的觀點,由特定交易,即累積交易二種不同觀點解釋顧客滿 意度,特定交易觀點視顧客對某特定購買時間或地點之購後評估,可 為特定商品或服務提供績效診斷,資訊累積、交易觀點,則視顧客對 商品或服務的所有購買經驗的整體評估可提供企業有關過去現在與未 來經營績效之重要指標。 Andrson, Fornell and Lehman 1994) 認為滿意與不滿意是相對的判斷,它同時考慮一位顧客經由一次購買 Ostrom and

17 所獲的品質和利益以及為了達成此次購買所負擔的成本與努力。 Iacobucci (1995) 指出顧客滿意度是來自於對產品的功能特性的知覺與個人對產品的期 望,兩者比較後形成感覺愉悅或失望的程度,且滿意度是所知覺的功 能與期望兩者之間差異的函數。 Kotler (1996) 認為顧客滿意為產品屬性組合的理想與實際差異,「顧客滿意」是由 消費者「預期的程度」、「認知的成效」二者交互作用所導致,預期 和理想二者均是產品績效的標準,用以衡量產品實際績效所達到的程 度,並進而產生滿意、不滿意。 Pfaff (1997) 提出建立建立顧客滿意度應包含兩部份:1.對直接人員的滿意:顧客 對服務人員的滿意/不滿意程度。2.整體服務程度:對顧客根據以往 的經驗及對所有服務人員的滿意/不滿意程度。 Hernon, Nitecki and Altman (1999) 指出顧客滿意是在接受某一特定交易或服務時所感受到的一種合乎我 意的愉悅程度。 楊錦洲 (2001) 指出顧客滿意度係指「顧客的要求已滿足程度之顧客的認知」;「顧 客對其所接受服務,包括產品、服務、品質、價格及時程等在內的綜 合特性之反應,有不滿意的與滿意的區別,依程度上有所不同,故用 顧客滿意度予以區分」。 張容寬 (2001) 表示「滿意度」是各研究用來測量人們對產品、工作、生活品質、社 區、或戶外遊憩品質等方面看法之工具,是一項非常有用的衡量指標。 張恕忠和林晏 州 (2002) 滿意度是消費者購買後的一種「心理感受」與「情感上的認知」,若 購買前的預期超過實際結果,則產生不滿意;反之,則產生滿意。 洪嘉蓉 (2004) 指出顧客滿意度有幾項共通點:1.經由購買的過程中,對產品或事物 產生滿意的程度。2.為顧客的心理感受與認同。3.顧客期望與實際認知 的差異與二者的一致性。 顧客認知的理性與感性知覺狀態。 林秉毅 (2004) 資料來源:本研究整理 二、顧客滿意度理論 Fornell et al.(1996)提出顧客滿意度指標評量模式,其精神含蓋了近年滿意 度衡量的主要思想,同時也廣被學者所採用。該模型主要仍以「期望失驗模型」 為基礎架構,共包含三個部份,即顧客購買前評估(pre-purchase evaluations)階 段、顧客滿意情形及購後行為。顧客消費前的預期與消費後所認知到的產品品質 會直接影響所感受到的滿意情形,提出以下兩種模式。

18

(一) 期望失真模式:Engel,Blackwell and Miniard(1995)指出滿意或不滿意是 購前期望與實際購買結果的比較,顧客購買產品前有三種不同的期望類型 如下: (1) 公平的績效(equitable performance):這是顧客付出價格之後,認為該項 產品所應該具有的績效。 (2) 理想的績效(ideal performance):這是在購買產品時,所希望得到的最高 績效。 (3) 期望的績效(expected performance):在購買產品時,所最希望得到的績 效。 (二) 滿意認知模式

Zeithaml and Bitner(1996)提出一種解釋顧客滿意度理論的觀念性架構。顧 客對於產品或服務的滿意與顧客對產品或服務特性的評價有顯著影響。從服務來 探討顧客滿意度應考量的五個構面: (1) 可靠性:可信賴且正確地執行所承諾之服務的能力。 (2) 回應性:願意幫助顧客並提供迅速的服務,強調在處理顧客的要求、疑 問、抱怨、及提問題時的關懷性與迅速性。 (3) 確實性:員工的知識和禮貌以及他們激勵顧客之信任與信心的能力。 (4) 關懷性:給予顧客個別關懷。 (5) 有形物:實體設施、設備、人員、和書面資料等外觀因素。 而 Cole(1991)針對顧客滿意度相關理論的分類基礎,做以下說明: (一) 對比理論(Contrast Theory) Hovland et al.(1957)提出此一理論:當消費者對產品的期望與產品的績 效表現有差距產生時,消費者會藉由調整對產品的知覺來擴大此差距。也就 是說當產品客觀表現若無法達到消費者的期望,則消費者感受到的產品表現

19 將較客觀的表現低;反之,若產品的客觀表現比期望高時,消費者感受到的 產品表現水準會較高。 (二) 類化理論(Assimilation Theory) 由 Festinger(1957)提出的認知失調理論(cognitive dissonnance)發展而 來,認知失調之所以發生是因為消費者的決策和其先前評價兩者之間有差距 而產生的。而類化理論的學者認為發生認知失調後,消費者會調整他對產品 績效表現(product performance)的感受,以減少此一失調的現象。

(三) 一般否定理論(Generalized negativity Theory)

Carismity and Aronson(1963)提出的論點是消費者唯有在實際績效等於期望 水準時,滿意才會產生,一旦心中期望的水準不等於實際的績效時,不管差 異的大小與方向,消費者皆會去降低產品評價,並以否定的態度面對產品, 使滿意度降低。 (四) 類化對比理論(Assimilation-Contrast Theory) 此理論主要假設消費者的滿意與否分為接受區與拒絕區,具體而言,當實際 績效與心中的期望水準差異不大時,會落在消費者的接受區域內,消費者會 將此差異類化,縮短兩者間差異的距離,使趨於一致而產生滿意;相反的, 若是兩者間的差異過大,期望與實際績效的差異會落在消費者的拒絕區。簡 單而言,落在消費者之接受區,會產生類化效果,落在拒絕區,則產生對比 效果。 (五) 適調理論(Adaptation Theory) 由 Helson(1964)所提出,他認為產品績效若高於調適水準,則會產生正面 的評價,反之則產生負面的評價。心中的期望越高,心裡判斷滿意的標準越

20

高。但往往無法配合,正面的不配合會增加心中滿意的判斷,反之,負面的 不配合則減低其滿意度。

(六) 公平理論(Equity Theory)

Oliver and Desarbo(1988)提出公平理論,即消費者在交易過程中,會去比 較他們的投入(input)與結果(outcome)的公平性,也就是在交易中雙方若 都覺得公平就會覺得滿意,反之,若是投入大於產出時就會覺得不滿意。 (七) 歸因理論(Attribution Theory) Bitner et al.(1990)認為歸因是對於自身行為、他人行為、或所觀察到的事件 源音的認知。如果將行為的發生歸因於行為者本身,則稱為內在歸因或是各 人歸因;反之,若將行為的原因歸咎於外在環境,則稱為外在歸因或情境歸 因,以推論發生不同消費節果的原因。 (八) 補償過程(Redress Process) 一般而言,顧客滿意度的相關理論研究重點在於影響滿意度的因素為何,然而 近年來亦有許多的研究是從顧客發生不滿意的情況下來探究消費行為。例如研 究消費者對不滿意的情況發生時,是否會採取任何的行動以獲得補償,以及顧 客滿意對購後行為之影響,皆是補償過程理論探討的重點(Tax et al.,1998)。 而日本產能大學教授持本志行(1995)認為,顧客滿意的構成內容可以分成 三種實體項目,他認為顧客滿意度第一種是與商品有關的項目,其中包括價格、 品質不良,及品質優良,產品與服務的價格都是要考慮的重點。然而品質的優缺 點,卻不像價格一樣是容許有客觀標準的存在,對於商品的好壞感受,都是由顧 客主官來認定的。第二種是與印象有關的項目,其中包括顧客對經營實況及商品 的口碑,以及就企業的品牌形象上的看法。也許顧客的角度會因為所在的位置,

21 不能看到企業的全貌而有所偏頗,但是一定會根據眼睛所看到的、耳朵所聽到的, 以及親身所感受到的服務,去評斷每一家公司。從經營管理、商品企業形象,顧 客都會以此做為評分的標準。換句話說,就是口碑的建立。第三種是與服務有關 的項目,其中包括公司對顧客提供的人員服務、商品服務,以及有關增進顧客關 係的各種活動設計。提供符合顧客期望水準的服務品質,指是維持生存的基本要 素之一,若是要更上一層樓、提升自己在顧客心目中的地位,寄售一定要具備卓 越的服務,高於顧客期望水準的服務,如圖 2-1 所示 圖 2-1:顧客滿意度構成內容(持本志行,1995 年) 三、顧客滿意度小結 由上述顧客滿意度的相關研究,以及過去衡量顧客滿意度的構面,由於本研 究的研究對象為保險代理業為金融服務業,本研究認為業者透過服務的提供將是 提高顧客滿意度的最直接方式,故本研究採用的衡量構面將參考持本志行(1995) 建構的顧客滿意組成當中的服務層面,包含人員服務、商品服務,以及活動設計。 此外,顧客滿意度就是指顧客依據內心所感受和知覺到的服務表現來決定滿意的 程度(Oliver, 1980)。而服務品質的衡量則可包括:資訊、環境、設施、活動內容及

22

相關的服務等(Baker and Crompton, 2000; Buhalis, 2000; Murphy, Pritchard and Smith, 2000; Sirakaya, Petrick and Choi, 2004; Tian-Cole, Crompton and Willson, 2002)。因此,在本研究當中的衡量顧客滿意度的構面,採用「人員服務」、「環 境設施」及「活動資訊」其中以服務品質是維繫顧客關係的重要因素之一。 第三節 服務品質 服務品質是反映顧客關係的重要指標之一,它已被廣泛的應用在各種服務行 業,保險代理人產業也不例外。過去有關服務品質的研究相當多,但有關保險代 理人產業的研究報告卻著墨不深,因此相當值得深入探討。對於服務品質的定義, 諸多學者提出許多不同的建議與看法,有些學者更是針對不同企業或甚至是源自 不同業者的顧客關點來定義服務品質。Levitt(1972)是最早提出服務品質定義,也是 最先將「服務」與「品質」兩者聯結在一起的學者,他認為服務品質是經由服務後 之結果能否滿足餐廳消費者所期望之標準。 Gronroos(1982)認為服務品質是經由餐廳消費者對服務的期望與感覺兩者相 比較而得到的。Churchill and Suprenant(1982)也提出,服務品質來自於消費者對 服務的滿意度,來自於實際體驗的服務與其旺之間的差距。林志偉(2010)指出,服 務品質是一總主觀認知,是由消費者根據其是前期望之服務與實際感受過後的服 務差距。Wakefield(2001)認為服務品質是只期望和認知街受服務兩者之差距。江 服務品質分為有形服務和無形服務。有形服務不僅包括實體付出的服務,更包含了 實體的設施、設備及人員的儀表,而無形的服務只的是服務的表現,包括信任、回 應、保證以及同理心。李政寬(2013)綜合許多學者將服務品質的定義歸納為「服 務品質是一種消費者主觀認知的一種感覺衡量,如果服務的供應商所提供的服務 品質超月消費者的主觀標準,是好的服務品質,反之就是不好的服務品質」。 Parasuraman et al. (1985)提到,對消費者而言,服務品質與產品相較之下更難 評定,因此服務品質是由消費者對於服務之期待和實際感受相互比較而得出的結 果,而品質的評定不只是依據服務之後的結果,也包含了服務傳遞的過程。

23

綜合以上的文獻整理,將服務品質定義為是一種顧客對整體服務的好壞程度 之評價,讓顧客的主觀感受藉由期待之服務與實際的感受上的差異產生,再透過服 務品質聊解顧客與服務者的認知差異,進而對服務品質進行分析、探討與改善。

Mehrabian and Russell(1974)提出一個被廣為採用的環境心理學模型即是消 費者對銷售環境的認知與行為,是由所處的環境產生情緒狀態的結果。型態包含 有三個要素-環境刺激(environmental stimuli)(S),情緒狀態(emotional states) (O)與行為反應(behavior response)(R)。基於這個 stimulus-organism-response (S-O-R)模式,針對環境的刺激,M-R 模形利用三種情緒來衡量顧客的情緒 狀態,分別是愉悅(Pleasure)、喚起(arousal)、支配(dominance),其中的支配 則被視為對行為的影響較不顯著。而藉由情緒產生的行為變化,則由趨避行為 (approach and avoidance)來衡量。

Jang and Namkung(2009)提出在評價餐廳品質的 extended Mehrabian-Russell model,其中針對餐廳的刺激,包含環境氣氛之外,另加入服務品質與食物品質, 而顧客情緒則包含正面與負面的情緒。結果顯示環境氣氛與服務可以加強正面情 緒,而食物的品質則可以減緩負面的情緒。Ha and Jang(2010)以韓式料理餐廳為 研究對象進行環境對服務品質的影響,研究結果指出提供實際服務之前,環境氣 氛在建立顧客心情的角色,也確認出在消費前由環境氣氛所建立的心情在最後是 如何改變認知品質與滿意度和忠誠度之間的關係。

過去有關服務品質構面及衡量方法之研究,在質與量上皆已發展的相當成 熟,其中最有名的理論是 Parasuraaaman, Zeithaml & Berry(1985)三人提出之服 務品質缺口模式及 SERVQUAL 量表(1988)。而由 Heskett et al.(1994)所提出 的服務利潤(service-profit chain)來看,人力資源專業人員是造就內部服務品質 的重要幕後推手,而內部服務品質影響員工滿意度,進而影響顧客滿意度,最終 則導致企業的獲利與否。因此若人力資源專業人員能致力於提昇其服務品質,相 信對企業亦能有一定程度的貢獻。總而言之在各行業中有很多對服務品質的研 究﹐凸顯出服務品質的研究有其重要性。

24

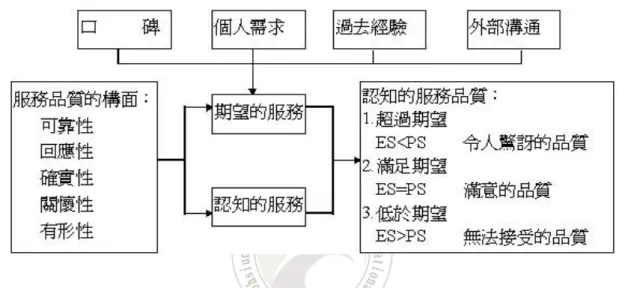

由 上 可 知 , 探 討 服 務 品 質 主 要 是 從 五 大 構 面 著 手 , 包 括 ( 一 ) 有 形 性 (Tangibility)、(二)可靠性 (Reliability)、(三)回應性 (Responsiveness)、(四)保證性 (Insurance)、及(五) 同理心 (Empathy)。對服務而言,服務品質必須在服務提供 的過程中評估,通常是在消費者與接洽的員工進行服務接觸時。消費者對服務品 質的滿意程度是以實際認知的服務與對服務的期望二者做比較而來,如圖 2-2 所 示。

圖 2-2:服務品質及服務品質缺口 (Parasuraman, Zeitthaml, and Berry, 1985)

由圖 3-1 得知,顧客的服務期望來自四個來源:口碑、個人需求、過去的經 驗以及外部溝通。當顧客認知到的服務超過期望時,則顧客認知到的是卓越的品 質﹔當認知低於期望時,則顧客無法接受所提供的服務品質﹔當期望被認知所確 認時﹐則服務品質是令人滿意的。

Parasuram, Zeithaml 以及 Berry 三位學者考慮服務的無形性、異質性、同時

性等特性,於 1985 年選擇銀行、信用卡公司、證券經紀商、和維修廠四種產業 進行一項探索性研究,經過與顧客的群組訪談(focus group interviews),提出服 務品質的十項構面:可靠性、反應性、勝任性、接近性、禮貌、溝通性、信用性、 安全性、瞭解顧客及有形性。1988 年進一步進行實證研究,挑選電器維修業、銀 行、長途電話公司、證券經紀商和信用卡公司五種服務業為研究對象,將十個構

25

面精鍊為五個構面:(一)有形性 (Tangibility), (二)可靠性 (Reliability), (三)回應性 (Responsiveness), (四)保證性 (Insurance), 及(五) 同理心 (Empathy)。(依重要性 排序)顧客即使用這五個構面比較認知與期望間的差距,用來衡量服務品質。 (一) 有形性 (Tangibility): 乃以實體設施、設備、以及外在溝通,提供服務品質的 工具以及服務人員的儀態,和用語及語氣來表示關心,此構面牽涉到服務提 供時,其他顧客所建立的部份。 (二) 可靠性 (Reliability) :乃是可靠地與正確地執行已承諾的服務之能力。可信 賴的服務績效是顧客的期望,意謂著均能準時地、一致地、無失誤地完成服 務工作。 (三) 回應性 (Responsiveness):指服務人員提供服務顧客的意願及提供快速服的能 力以及在服務工作所展現的積極參與程度來衡量。 (四) 保證性 (Insurance):指服務人員對提供服務所具備專業知能、態度以及服務 執行結果能獲得顧客信賴的能力來做衡量。 (五) 同理心 (Empathy):乃指提供顧客個人化關心之能力,尊重顧客的權益。

26

第三章 研究方法

第一節 深入訪談法 (in-depth interview) 深度訪談法是指由受訪者與施測者就工作所需知能、工作職責、工作條件等 進行面對面溝通討論的一種方法,以廣泛的蒐集所需要的資料。通常使用此法 時,施測者會儘可能使用最少的提示與引導問題,而是鼓勵受訪者在一個沒有限 制的環境裡,就主題自由的談論自己的意見,因此深入訪談法除了可增加資料蒐 集的多元性外,更能藉此瞭解受訪者對問題的想法與態度。另深度訪談法亦強調 透過施測者與受訪者的互動過程,對問題重新加以釐清,以確認受訪者內心的真 實感受與行為認知。 深度訪談法有特定目的的會話。研究者和資訊提供者間的會話,焦點在資訊 提供者對自己生活經驗的感受,而用他/她自己的話表達出來(Minichiello et. al.)。 研究者和資訊提供者重複的面對面接觸,以瞭解資訊提供者以自己的話對自己的 生活,經驗或情境所表達的觀點(Taylor & Bogdan)。然而,此方法仍有其優缺點。 (一)優點:(1)問答彈性較大,(2)回收率較高,(3)可觀察受訪者肢體語言並控制環 境,(4)可問較複雜問題,(5)受訪者第一時間回答,(6)資料完整性,(7)能更深入 地瞭解被調查者的內心想法和態度,(8)能更自由地交換資訊,而取得一些意外資 料,(9)便於對一些保密、敏感問題進行調查,(10)能將被訪者的反應與其自身相 聯繫,便於評價所獲資料的可信度。 (二)缺點:(1)調查的無結構性使這種方法比小組座談法更受調查員自身素質高低 的影響,(2)深層訪談結果的資料常難以解釋和分析,(3)由於訪問時間長,故成本 較高,使該法在實際應用中受到一定限制,(4)不方便,(5)受訪者的隱密性較低, (6)問題之措辭標準化較低 事實上,質性化的深度訪談法可以達到詳盡且有足夠的深度、能看到標準化 測驗所看不到的現象、開放性且能發展新的理論、找出過去文獻或研究所忽略的27 現象、協助人們從更廣的視野看待研究及世界而不會侷限於過去所得研究發現、 以及可以避免主觀偏見。然而它也有其他若干缺點,例如:較不容易形成普遍性 的解論或通則、較不容易進行有系統的比較、有些時候會與研究者個人風格及技 巧有關、以及對所參與的情境容易形成影響甚至改變。 本個案研究是以深入訪談法為研究方法,並以開放之方式設計題目在各種非 量化的研究方法中,「深度訪談」無疑屬應用最為廣泛者。藉由訪談我們可以問 受訪者有關的事實,或是對於事件的看法。甚至可以請求被訪者提他自己對於某 些事件的深入看法,並利用這些命題做為進一步探究的基礎。對『產物保險行銷 通路未來趨勢分析』這樣的命題做研究。因為通路本身變數就很大,加上未來趨 勢的變化取決的因素涵蓋太多的層面。在這樣的先決條件下,『經驗』就顯得特 別重要。雖然質性研究仍有些部分缺點,不過由於本研究係屬於個案研究,其目 的並非發展理論或通則,也沒有包含系統性的比較,蒐集資料與彙整資料完全依 據受訪者的意見,沒有預先立場,也不會介入或引導。因此採用質性研究來達到 研究目的。就此而言,以深入訪談法來做研究應當恰當。 第二節 研究架構 本研究的研究架構圖如圖 3-1 所示。首先透過文獻探討,藉由相關文獻的探 討了解保險保險代理人產業型態及特性,包括服務鏈(保險公司–代理人–保戶,三 者之間的關係) ,保險代理人的角色,以及主要的經營重點在於服務。設計出訪談的 大綱:依據訪談問卷方式訂出五大方向:有形性、可靠性、回應性、確保性、同理 心等五大面向作為訪談大綱。實施面對面的訪談及蒐集相關資料:依據客戶資料, 親自與客戶面對面作訪談與蒐集資料。依據訪談所得到分析資料與討論:統整分析 資料後,針對該 U 個案公司所蒐集的資料分析其有形性、可靠性、回應性、確保 性、同理心等五大面向,加強補其不足部份。最後的結論與建議:根據資料統計 分析,對該 U 個案公司提出研究結果及建議。

28 第三節 訪談對象 本研究主要針對該 U 個案公司所服務之營業貨櫃曳引車公司客戶為研究對 象,以訪談方式進行研究分析,以一對一面談方式作為本訪談質性分析之研究。 本訪談有效訪談公司為 25 間公司,細項資料如表 3-1 所示。 表 3-1:受訪對象 代碼 客戶名稱 電 話 地 址 C1 *鑫通運股份有限公司 07-860**** 高雄市前鎮區漁港路***號 C2 *昇通運股份有限公司 07-860**** 高雄市前鎮區漁港路***號 C3 *陞通運股份有限公司 07-860**** 高雄市前鎮區漁港路***號 C4 *洋國際股份有限公司 07-860**** 高雄市前鎮區漁港路***號 C5 *聖通運股份有限公司 07-860**** 高雄市前鎮區漁港路***號 C6 *旺通運股份有限公司 07-860**** 高雄市前鎮區漁港路***號 C7 *鳳交通事業(股)公司 07-811**** 高雄市前鎮區金福路***號 受訪對象 - 24 位 U 個案 公司客戶 訪談大綱 - 有形性 - 可靠性 - 回應性 - 保證性 - 同理心 彙整 資料分析與彙整 研究結論與建議 彙整 圖 3-1:研究架構圖 提供 文獻探討 - 保險產業 - 保險代理人 - 服務品質 - 顧客關係 -

29 C8 *豐交通事業(股)公司 07-811**** 高雄市前鎮區金福路***號 C9 *佑貨櫃運輸(股)公司 07-811**** 高雄市前鎮區港壽街***號 C10 *慶通運有限公司 07-822**** 高雄市前鎮區新大路***號 C11 *茂通運有限公司 07-822**** 高雄市前鎮區新大路***號 C12 *威交通(股)公司 07-822**** 高雄市前鎮區新大路***號 C13 *豐通運有限公司 07-822**** 高雄市前鎮區新大路***號 C14 *盈通運(股)有限公司 07-822**** 高雄市前鎮區漁港路***號 C15 *有通運(股)有限公司 07-822**** 高雄市前鎮區漁港路***號 C16 *宏通運(股)有限公司 07-813**** 高雄市小港區桂華街***號 C17 *弘通運(股)有限公司 07-813**** 高雄市小港區桂華街***號 C18 永*通運(股)有限公司 07-791**** 高雄市小港區中安路***號 C19 慶*通運(股)有限公司 07-791**** 高雄市小港區中安路***號 C20 紘*通運(股)有限公司 07-791**** 高雄市小港區中安路***號 C21 明*運輸(股)有限公司 07-831**** 高雄市前鎮區金福路***號 C22 楊*運輸(股)有限公司 07-831**** 高雄市前鎮區金福路***號 C23 山*運輸(股)有限公司 07-831**** 高雄市前鎮區金福路***號 C24 華*運輸(股)有限公司 07-831**** 高雄市前鎮區金福路***號 C25 *來運輸事業(股)公司 07-821**** 高雄市前鎮區和清街***號 第四節 訪談問題 本研究的研究主題是了解 U 個案公司的服務品質。問卷內容的設計係彙 整國內外相關文獻,作為設計問卷的理論依據,並參考 Parasuraman 等(1988) 將 1985 所提出的五個服務品質的衡量構面,據此五個構面設計訪談大綱,藉此 予以衡量 U 個案公司的服務品質(如表 3-2 所示)。受訪者針對五大構面提出他 們的意見或看法,並依據該構面及相關問題的服務滿意度給予 1~10 的量化分 數,細部訪談大綱如附錄。

30 表 3-2:訪談內容問項 構面 有形性(Tangibles) 訪談內容 實體設備、裝備、人員及溝通資料等屬性,實體環境的狀 況(如清潔)是服務提供者表現注重細節態度的實質證據 非 非 常 常 弱 強 1 10 訪談題目 1. 請問您對 U 公司的硬體設施及服務人員儀表有甚麼看 法? 如果以 1-10 來區分,您給 U 公司的「有形性」的 評價大約落在何處? 1-1:U 公司對客戶提供的環境設施,您覺得滿意嗎?為 什麼? 評價大約落在何處? 1-2:對於 U 公司服務人員的儀表態度,您的看法以及觀 感如何? 評價大約落在何處? 1-3:對於 U 公司提供的有形物品,您的看法以及觀感如 何? 評價大約落在何處? □□□□□□□□□□ □□□□□□□□□□ □□□□□□□□□□ □□□□□□□□□□ 構面 可靠性(Reliability) 訪談內容 可信賴且準確地實現所承諾之服務的能力。顧客都期待可 靠的服務表現,亦即準時、一致且無誤地完成服務。 訪談題目 2.當您需要 U 公司服務時,服務人員所提供的服務承諾您 給 U 公司的「可靠性」的評價大約落在何處? 2-1:當您需要 U 公司服務時,服務人員所提供的服務承 諾令您滿意與信賴嗎? 2-2:U 公司服務人員所提供的立即解決方案是否及時? 2-3:U 公司服務評價大約落在何處? □□□□□□□□□□ □□□□□□□□□□ □□□□□□□□□□ □□□□□□□□□□ 構面 反應性(Responsiveness) 訪談內容 協助顧客與提供及時服務的意願與效率。 訪談題目 3.客戶有問題時,U 公司的「反應性」服務您覺得滿意嗎? 3-1:當您需要 U 公司服務時,服務人員所提供的及時服 務承諾令您滿意與信賴嗎? 3-2:U 公司服務人員所提供的解決方案是否及時? 3-3:U 公司服務及時評價大約落在何處? □□□□□□□□□□ □□□□□□□□□□ □□□□□□□□□□ □□□□□□□□□□ 構面 保證性(Assurance) 訪談內容 員工的知識和禮貌及傳達信賴的能力,確實性包括服務 的勝任程度、對顧客的禮貌和尊重、與顧客進行有效的溝 通,以及設身處地關心顧客利益。

31 訪談題目 4.當您需要 U 公司服務時,U 公司所提供的服務承諾您給 U 公司的「保證性」的評價大約落在何處? 4-1:當您需要 U 公司服務時,服務人員所提供的服務保 證令您滿意與信賴嗎? 4-2:U 公司服務人員所提供的服務的勝任程度? 4-3:U 公司服務保證勝任程度評價大約落在何處? □□□□□□□□□□ □□□□□□□□□□ □□□□□□□□□□ □□□□□□□□□□ 構面 同理心 (Empathy) 訪談題目 對顧客提供個人化的關懷。同理心包括易親近度、敏感 度,以及努力瞭解顧客的需求。 訪談內容 5.U 公司的服務人員能夠主動關懷我的需求,並站在我的 立場來提供服務「同理心」的評價大約落在何處? 5-1:U 公司服務人員是否努力瞭解顧客的需求? 5-2:U 公司服務人員所提供的服務敏感度的勝任程度? 5-3:U 公司對顧客提供個人化關懷程度評價大約落在何 處? □□□□□□□□□□ □□□□□□□□□□ □□□□□□□□□□ □□□□□□□□□□

32

第四章 資料分析與討論

第一節 個案公司

U 個案公司的營業人名稱為「U 保險代理人有限公司」,資本額(元) 約 3,000,000 元。設立於民國 100 年 03 月 11 日,登記營業項目為「財產保險代理 ( 655113 )」。該 U 個案公司主要業務為車輛保險,主力承保車種有針對營業貨櫃 曳引車輛之保險,約佔營業比例 80%,其餘車種約佔營業比例 20%。因為一輛營 業貨櫃曳引車輛之保險費約新台幣捌萬元,而一輛自小客車之保險費約新台幣肆 仟元,依同樣的服務時間及服務品質來說,承作營業貨櫃曳引車輛之保險是比較 有利的。依該 U 個案公司 105 年度及 106 年度(401 報表)為例,營業總收入約為 51233876 元(表 4-1)及 54072775(表 4-2)。 表 4-1:105 年營業總收入 代碼 產險公司 保險費收入 佔比% D1 旺旺友聯 19094514 元 37.3% D2 國泰世紀 17653197 元 34.5% D3 富邦產物 14486165 元 28.3% 總保險費收入 51233876 元 100% 表 4-2:106 年營業總收入 代碼 產險公司 保險費收入 佔比% E1 旺旺友聯 25383357 46.9% E2 國泰世紀 18928542 35% E3 富邦產物 9760876 18.1% 總保險費收入 54072775 100%33 由 105 年度(401 報表)及 106 年度(401 報表)來看,該個案公司持續穩定的成 長中。其實 U 保險代理人的產業是屬於知識經濟的產業,也是金融服務的產業, 和一般製造業不同,因為一般製造業是需要成本及大量庫存的壓力,而反觀保險 代理人的產業沒有成本的壓力,只需一個電話和傳真機,甚至不需要租店面(有些 保險代理人公司是由住家兼公司),更何況也不需要有庫存的存在,因為保險代理 人的地位是屬於一個中間人的角色,前端是保險公司(負責簽發及承保保險單), 後端是客戶(被保險人),保險代理人是幫客戶(被保險人)選擇適當的保險公司及幫 保險公司收取保險費,如果有發生事故需要理賠的問題,保險代理人的角色是協 助保險公司及客戶共同處理,最後是由保險公司來賠償發生事故需要理賠的問 題,虧損的部份也是由保險公司去作承擔,所以說保險代理人的產業是一種無庫 存的壓力,但是也不能說保險代理人的公司是沒有風險的產業,也可能會面臨該 保險代理人的客戶風險控管不佳造成保險公司不願承保及客戶掌握度不好及收 不到保險費的風險。 U 保險代理人公司的角色與保險公司所屬的業務員一般,都是向所代理的保 險公司收取,因此,不會再增加客戶任何額外的費用,卻能得到更加客觀的建議, 並享受到更加適合的商品規劃。因為保險商品是不同於關乎飲食起居的滿足生理 需要的生活必需品,它實際上可以說是一種較高層次意義的奢侈品,很少有人會 主動買保險,這就需要保險代理人進行相關產品的介紹。幫助客戶進行保險計劃 的選擇,保險代理人熟悉保險商品的用途保障和限制理賠的範圍,保險代理人可 以確實解決客戶在購買保險過程中的麻煩,保險代理人是受保險人委託而存在 的,更是保險環節中重要關鍵的一環。