報告題名:

股價報酬之財務時間序列方法風險值評估

Value-at-Risk Assessment of Financial Time Series Methods of the Stock Returns

作者:楊子萱、李慶揚、林竑志、鐘偲玶、楊翎 、陳廷婕、方亮騏 系級:統計學系四年乙班 學號:D9923935、D9963870、D9923802、D0087795、D0162986、 D9923876、D9963675 開課老師:陳婉淑 教授 課程名稱:統計專題(一) 開課系所:統計學系 開課學年: 102 學年度 第 一 學期

中文摘要

隨著經濟日益發展、生活水準提升,投資資訊也愈來愈普及與透明化,人民 運用各種投資理財工具去創造更大的報酬,但是於 1994 年美國加州橘郡銀行與 1995 年英國霸菱銀行皆發生破產事件,起因於交易員的不當操作而宣告倒閉, 所以風險管理也愈來愈受到重視,1988 年巴賽爾銀行監理委員會開始允許銀行 以風險值(VaR)模型計算市場風險資本,並於 1996 年提出回溯測試,準則是 以 250 個營業日與估計值做比較,我們選定的樣本時間為 2004 年 1 月 1 日至 2011 年 12 月 31 日的日本東京日經 225 指數、香港恆生指數和美國紐約史坦普爾 500 股價指數來預測 2012 年 1 月 1 日後的 250 個營業日,其中以短期歷史模擬法(shortterm)、長期歷史模擬法(long term)、風險矩陣(RiskMetrics)、GARCH-N、

GARCH-t、IGARCH-N 與 IGARCH-t 來做分析預測,最後使用風險評估表來解 釋各方法是否合適。

關鍵字:

風險值、巴賽爾協定、GARCH、IGARCH、風險矩陣、無母數方法、Abstract

Along with the economy develop increasingly, the standard of living improve fast, and investment information is also universal and transparent. People use financial management tools to create the largest rewards. But in 1994 and 1995, Orange

County’s Bank at California and Barings Bank at UK went into bankruptcy because traders operated improperly, so they managed the risk much attention attention . In 1988, the Basel Committee on Banking Supervision began allowing banks to use value-at-risk model to calculate market risk capital. In 1996, it proposed backtesting guideline which compared with the estimated values and the 250 business days . The data set was collected in January 1, 2004 to December 31, 2011 which is available at TEJ. We collect Nikkei 225, Hang Seng and S&P500 index and predict the 250

business days after 1 January 2012. There are short-term historical simulation method, long-term historical simulation method, RiskMetrics, GARCH-N, GARCH-t,

IGARCH-N and IGARCH-t in our final model to analysis and predict. Finally, we also use the risk assessment table to explain if methods are appropriate.

Keyword:

Value-at-Risk、Basel II、GARCH、IGARCH、RiskMetrics、目 次

第一章 緒論 ... 6 第一節 研究背景、動機與研究目的 ... 6 第二節 風險值源起 ... 6 第三節 資料出處與風險值分析方法介紹 ... 9 第二章 風險值評估分析 ... 13 第一節 一般敘述統計、時間序列圖 ... 13 第二節 無母數分析 ... 15 第三節 有母數分析 ... 18 第四節 檢定分析 ... 23 第三章 結語 ... 25 附錄一 參考文獻 ... 27表 目 錄

表 2.1 股價報酬敘述統計表 ... 14 表 2.2 99%風險值評估標準表 ... 15 表 2.3 95%風險值評估標準表 ... 15 表 2.4 香港恆生指數報酬回溯測試估計表 ... 23 表 2.5 日本東京日經 225 指數報酬回溯測試估計表 ... 23 表 2.6 美國紐約史坦普爾 500 股價指數報酬回溯測試估計表表 ... 23 表 2.7 模型檢定表 ... 24 表 3.1 風險值評估穿透整理比較表 ... 26圖 目 錄

圖 1.1 風險值示意圖 ... 8 圖 1.2 波動叢聚現象示意圖 ... 10 圖 1.3 常態分配和高狹峰分配比較圖 ... 11 圖 2.1 香港恆生股價報酬時間序列圖 ... 13 圖 2.2 日本東京日經 225 股價報酬時間序列圖 ... 14 圖 2.3 美國紐約史坦普爾 500 股價報酬時間序列圖 ... 14 圖 2.4 香港恆生股價報酬 1%短期分析穿透圖 ... 16 圖 2.5 日本東京日經 225 股價報酬1%短期分析穿透圖 ... 16 圖 2.6 美國紐約史坦普爾 500 股價報酬1%短期分析穿透圖 ... 17 圖 2.7 香港恆生股價報酬 1%長期分析穿透圖 ... 18 圖 2.8 日本東京日經 225 股價報酬1%長期分析穿透圖 ... 18 圖 2.9 美國紐約史坦普爾 500 股價報酬1%長期分析穿透圖 ... 18 圖 2.10 香港恆生股價報酬 1%風險矩陣分析穿透圖 ... 19 圖 2.11 日本東京日經 225 股價報酬1%風險矩陣分析穿透圖 ... 19 圖 2.12 美國紐約史坦普爾 500 股價報酬1%風險矩陣分析穿透圖 ... 19 圖 2.13 香港恆生股價報酬 1% GARCH 類分析穿透圖 ... 22 圖 2.14 日本東京日經 225 股價報酬1%GARCH 類分析穿透圖 ... 22 圖 2.15 美國紐約史坦普爾 500 股價報酬1%GARCH 類分析穿透圖 ... 22第一章 緒論

第一節 研究背景、動機與研究目的

1994年美國加州橘郡銀行與1995年英國霸菱銀行破產事件,皆起因於交易員 不當操作而宣告倒閉。這兩個事件皆因市場風險管理不當,導致損失超過所能承 擔範圍,不僅震驚全球金融界,更提醒世人衍生性金融商品危機的殺傷程度。金 融機構可能因為市場風險管理不當走上倒閉,由此可見市場風險管理的重要性。 隨著經濟日益發展、生活水準提升,投資資訊也愈來愈普及與透明化,人民 不再以儲蓄作為累積財富為唯一方法,而是運用各種投資理財工具去創造更大的 報酬。其中以股票市場發展的歷史最為久遠,為投資人資金進出最多的市場,顯 示其股票市場之重要性。股票市場瞬息萬變、趨勢起伏變幻莫測,為了因應衍生 性商品的蓬勃發展及股票金融市場情勢快速變遷,風險管理也愈來愈受到重視。 風險值具有量化風險的優點,以金額呈現風險的方式,使風險的表達更為簡單明 確,並將風險值視為衡量市場風險的標準。 1998年巴賽爾銀行監理委員會開始允許銀行以風險值(VaR)模型計算市場 風險資本。巴賽爾委員會規定市場風險資本充足率的估算方式,並在回溯測試中 比較投資組合的實際損失與自有模型所估計的風險值後,便能檢視實際損失超過 風險值的次數。風險值攸關資產配置、風險控制、投資組合的避險策略,以及衍 生性金融商品的定價,為了瞭解其影響與意義,於是我們透過風險值矩陣 (RiskMatrics)模型、GARCH模型、歷史模擬法去研究國外股價指數並評估其 風險,進而累積風險管理與金融市場等方面的經驗與知識。 現今金融市場發展愈臻成熟金融商品不斷創新,導致銀行曝露的市場風險越 來越高,加上現行風險預估及在衡量上仍存在許多盲點,有鑑於此風險控管的策 略越來越受到重視,由眾多操作衍生性金融商品失敗的案例,再說明人為的風險 管理不當才是導致重大損失之因,而非衍生性金融商品本身的錯誤。因此,如何 準確預測真實損失以提供正確訊息及可信資料作為實用參考依據,為我們本次專 題欲探討之課題。第二節 風險值源起

目前在風險衡量與控管工具中,最常被提起的就是風險值(Value-at-Risk, VaR)。風險值的發展,原先是估計市場風險,之後更進一步將複雜的投資組合和整個公司的風險程度量化,並用單一的數據來表示,此數據所代表的是一家公司 或投資組合隱含的所有損失,透過此數據可以進行風險控管或資金分配等措施。 銀行業自 1980 年代末至 1990 年代初,陸續發生美國橘郡銀行破產事件、英 國霸菱銀行李森事件、百富勤集團清算案、大和銀行弊案、美國 MGRM 公司期 貨避險虧損案等金融事件,讓金融機構的壞帳比率逐年增加,使金融機構造成了 極大的金融損失。在這種背景下,J.P.Morgan 公司於 1980 年最早提出風險值 (Value-at-Risk,VaR)的概念,並在 1994 年發明了能夠估算風險值而建立的風 險矩陣(RiskMetrics)。而美國、英國、國際清算銀行(Bank of International Settlements ; BIS)和三十人團體(Group of Thirty ; G30)也在差不多的時間,提 出以風險值為測量市場風險的方法。我國則在財務會計準則委員會 27 號公報上 強制規定公司必須公開市場風險的數據資訊,並使用風險值去做評估。市場風險 的估計方法稱為風險值(Value-at-Risk),通常都是以兩個標準差的信賴區間和一 天風險暴露期間的機率分析為衡量方法。 首先,我們先介紹《巴塞爾協定》之內容: 1.巴塞爾資本協定 I(Basel I) 1988 年巴塞爾協定定義了銀行間信用風險(信貸風險)的含義和範疇。在 巴塞爾協定中,銀行將表內資產依照信用風險的水平劃分成五個類別,分別賦予 風險權重;而表外資產經過風險權重新調整後的銀行資產額一併作為計算銀行 「資本充足率」的指標。從事國際業務銀行的最低資本充足率是經過風險權重新 調整後銀行總資產額的 8%。 2.巴塞爾資本協定 II(Basel II) 第二代巴賽爾協定的內容針對 1988 年的舊巴塞爾資本協議做了大幅修改, 其主要的目標為增進金融體系的安全與穩健、強調公平競爭、採用更完備的方法 來因應風險,資本適足要求的計算方法,能與銀行業務活動保持適當的敏感度, 且以國際性的大型銀行為重點。回溯測試(back testing)最為重要,其個金融機 構可用自己的模型做估計,以過去的歷史資料其內部模型所估算出的風險值誤差 次數,在 250 個營業日為觀察期間,比較投資組合的實際損失與自有模型所估計 的風險值後,便能檢視實際損失超過風險值的次數,發生 1%的穿透次數是可以 接受的,若超過 1%我們就必須修正模型。 3.巴塞爾資本協議 III(Basel III) 因在 2008 年前後的次貸危機中顯現出金融體系監管不足,為強化資本充足 率要求,由國際清算銀行制定,同時得到世界各個主要經濟體的中央銀行參與制 定並同意實施全球金融監管標準來作為巴塞爾協議的第三版,以了解關於流動性

與槓桿比率的要求。 綜觀風險值的定義為:「資產組合在給定一定的信賴水準下,並於某特定期 間內,基於投資或市場價格變動所可能產生的最大損失,即為風險值。」 風險值在統計學上表示為 為投資組合價值的變動量,為預測持有期間 ,而 則為信賴水準,如下 圖所示: 圖 1.1、風險值示意圖 風險值的優缺點 風險的測量是建立在數理統計與機率論的基礎上,具有強烈的科學性,同時 操作方法不失其簡便性。風險值(VaR)模型,測量風險簡潔明瞭,統一了風險 計量標準,管理者和投資者較容易理解掌握。有了統一標準後,金融機構可以定 期測算風險值並予以公佈,增加市場透明度,有助於增加投資者信心,穩定金融 市場。 再者,風險值不像以往風險管理之方法―在事後衡量風險大小。它不僅能計 算單個金融工具之風險,還能計算由多個金融工具組成的投資組合風險。綜合考 慮風險與收益因素,選擇承擔相同的風險能帶來最大收益之組合,具有較高的經 營業績。 最後,風險值為確定抵禦市場風險的必要資本量,使金融機構資本安排建立 在精確的風險價值基礎上,也為金融監管機構監控銀行的資本充足率,提供了科 學、統一、公平的標準。它適用於綜合衡量,包括利率風險、匯率風險、股票風 險以及商品價格風險和衍生性金融工具風險在內的各種市場風險。因此,這使金 融機構可用一個較具體的指標數值―風險值就可概括地反映整個金融機構或投 資組合的風險狀況,方便了金融機構各業務部門對風險訊息的交流,也便利了機 構最高管理層隨時掌握機構的整體風險狀況,因而非常有利於金融機構對風險的 統一管理。 風險值僅是一種工具,太過依賴風險值還是會遭致危機,雖然風險值可透過 歷史資料來預測未來,但無法完全百分百反映市場的狀況,像是市場崩盤這樣突 如其來的事件往往都會被忽略。另外,風險值是一個數值,在應用方面會被可以

量化的風險受限住,但如果投資組合當中的資產不具流動性或沒有可以進行交易 的市場,例如:預定計劃、固定資產、土地及不動產、勞資合約,品牌名稱等, 風險值的應用就受到限制。

第三節 風險值分析方法介紹

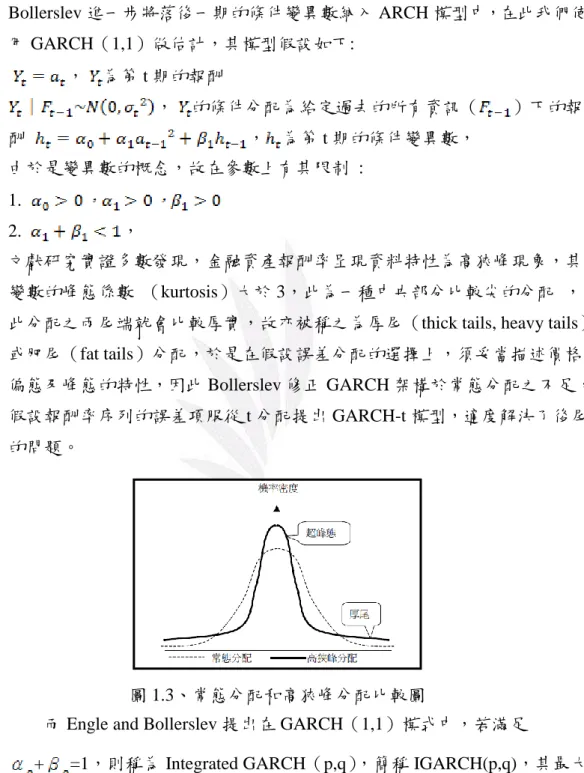

一、無母數分析 我們分別使用短期(short-term)和長期(long-term)歷史模擬法,用 前面的歷史資料來估計後面 250 筆的風險值,短期方法主要是以預估的第 一筆風險值,往前推 25 天,長期歷史模擬法則是往前推 100 天,取這些報 酬並將報酬排序後,取其百分位數的值去估計第一個時間點的風險值,接 著運用 rolling window 的方式,總共要估計出 250 筆風險值,並將每一筆風 險值與保留的 250 筆報酬做比較,若第 t 期的風險值大於第 t 期的報酬,稱 此情形為一次穿透,以指標函數來表達的話,將穿透次數做加總後做平均 的動作,得到的值稱為 ,由於計算出的風 險值是損失的概念所以值為負,在建構的信心水準之下,將 值與 做 比較, 若 二、有母數分析 1.風險矩陣(RiskMetrics) 風險是指事件發生與否的不確定性。風險(Risk)與損害(Harm)並不 相同,舉例而言,存在於蘋果中的蠹蛾是一種損害,會對蘋果造成傷害, 但是風險則是損害發生的『機率』,例如進口蘋果時有蠹蛾誤入箱中,蠹蛾 對整體蘋果所造成損害程度的機率,而這樣的風險機率計算,是否可以承 擔或是要避開等後續的管理規劃以及如何管制,是為計算風險的目的。 風險矩陣(RiskMetrics)為 J.P.Morgan 公司於 1994 年提出,在風險評 估的過程中使用,作為產品的損害概率之類別與損害嚴重性類別來定義不 同級別的風險。雖然存在許多標準的風險矩陣,但在不同環境下個人項目 和組織可能需要創建自己或定制現有的風險矩陣。 風險矩陣之方法為假設它的變異數是屬於常態分配,我們利用現有資料去推估未來的風險值(VaR),風險矩陣中的 是指此股價指數的歷史變化, 也是它的變異數,這個變異數會隨著時間變動而變動,若資料為日資料 𝛿=0.94,月資料則𝛿=0.97,公式如下: , 為第 t 期的報酬 , 2.GARCH 波動叢聚現象(volatility clustering)係指變數的變動(即波動性, volatility)會有集聚在一起的現象,即從時間序列圖可觀察到大波動通常會 跟隨著大波動,而小波動隨後也會跟隨著小波動的現象。 圖 1.2、波動叢聚現象示意圖 2003 年諾貝爾經濟學獎得主 Robert F. Engle,在 1982 年提出自我迴歸 條件異質變異數(Autoregressive Conditional Heteroskedasticity,ARCH)模 型。古典的迴歸模型在估計時,通常假設迴歸殘差的變異數為一個固定不 變的常數,但眾多實證研究卻發現,財務或經濟的時間序列資料,都具有 條件變異數不齊一的現象,或是可解釋為條件變異數會隨時間而改變 (time-varying),ARCH 其實就是將自我相關的概念用在條件變異數的估計 上。 故 Engle 他考慮到條件變異數會隨著時間的變動而波動的特性,使條件 變異數受到前期誤差項平方之影響,表達為 ,t=1,2,..., 此模型有效的解決了財務資料通常呈現叢聚性現象的問題,使在估計變異 數時能更有效率,但 ARCH 美中不足的地方是,自我迴歸的期數較長,亦 即表達報酬波動性需要較多的參數,故不符合時間序列模型所要求的參數

精簡原則。於是,Engle 的學生 Bollerslev(1986)提出了一般化異質變異 數模型(Generalized AutoRegressive Conditional Heteroskedastic,GARCH), 為 ARCH 模型的推廣,ARCH 是將估計迴歸 AR 模型的概念用在估計條件 變異數,GARCH 就是同時將 AR 和 MA 的觀念用在估計條件變異數。 Bollerslev 進一步將落後一期的條件變異數納入 ARCH 模型中,在此我們使 用 GARCH(1,1)做估計,其模型假設如下: , 為第 t 期的報酬 , 的條件分配為給定過去的所有資訊( )下的報 酬 , 為第 t 期的條件變異數, 由於是變異數的概念,故在參數上有其限制 : 1. 2. , 文獻研究實證多數發現,金融資產報酬率呈現資料特性為高狹峰現象,其 變數的峰態係數 (kurtosis)大於 3,此為一種中央部分比較尖的分配 , 此分配之兩尾端就會比較厚實,故亦被稱之為厚尾(thick tails, heavy tails) 或肥尾(fat tails)分配,於是在假設誤差分配的選擇上,須妥當描述價格 偏態及峰態的特性,因此 Bollerslev 修正 GARCH 架構於常態分配之不足, 假設報酬率序列的誤差項服從 t 分配提出 GARCH-t 模型,適度解決了後尾 的問題。

圖 1.3、常態分配和高狹峰分配比較圖

而 Engle and Bollerslev 提出在 GARCH(1,1)模式中,若滿足

+ =1,則稱為 Integrated GARCH(p,q),簡稱 IGARCH(p,q),其最大

的特色為波動預測值具有持久的特性(volatility persistence)。 IGARCH(p,q)的模型表示為:

但在 IGARCH 模型中,當 s 變大時 的影響並不會消失,一般稱這種現象 為具有波動持久性,而前面所介紹的 GARCH 模型並不具此現象,這是 IGARCH 模型和 GARCH 模型最大的不同。

第二章 風險值評估分析

此章節我們對香港恆生指數、日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數使用兩個無母數分析和五個有母數分析進行風險值評估。第一節 一般敘述統計、時間序列圖

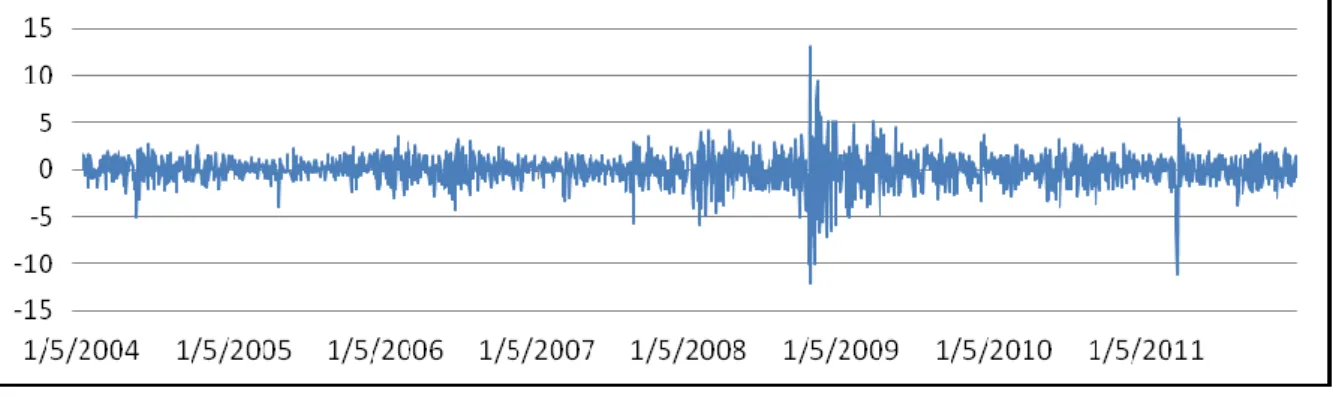

我們自台灣經濟新報資料庫系統(TEJ)擷取美國紐約史坦普爾500指數、日 本東京日經225指數及香港恆生指數,從2004年1月2日到2013年1月的股價指數, 並保留這段期間三檔指數各別交易日的數據,以利分析,我們用log-return的概念 去算出連續報酬,將股價先以 計算出報酬率後,取自然指數法去看出 指數的一個變化量,待算出風險值後用以比較之用(參考Richard H. GERLACH、 Cathy W. S. CHEN、Nancy Y. C. CHAN(2011)Bayesian Time-Varying Quantile Forecasting for Value-at-Risk in Financial Markets)。首先介紹圖 2.1 為香港恆生股價報酬從 2004 年 1 月至 2011 年 12 月底工作 日的時間序列圖,圖中可看出在 2008 年 10 月 27 日的時候報酬有最低點值為 -13.58 而在隔一日報酬有最高點,其值為 13.41,而從表 2.1 得知此股價報酬的平 均數(0.02)是為正的。 接著,圖 2.2 為日本東京日經 225 股價報酬從 2004 年 1 月至 2011 年 12 月 底工作日的時間序列圖,圖中可看出在 2008 年 10 月 22 日的時候報酬有最低點 值為-12.11,而在 22008 年 10 月 25 日報酬有最高點值為 13.23,但在日本東京日 經 225 股價報酬的平均數(-0.01)明顯為負的。 最後,我們要介紹第三個為美國紐約史坦普爾 500 股價,由圖 2.3 報酬時間 序列圖可看出在 2008 年 10 月 15 日時有出現最低點,值為-9.47;在 2008 年 10 月 13 日時報酬有最高點,其值為 10.96。 圖 2.1、香港恆生股價報酬時間序列圖

圖 2.2、日本東京日經 225 股價報酬時間序列圖

圖 2.3、美國紐約史坦普爾 500 股價報酬時間序列圖 表 2.1、股價報酬敘述統計表

Hang Seng Nikkei225 S&P 500

平均數 0.02 -0.01 0.01 變異數 2.97 2.58 1.90 標準差 1.72 1.61 1.38 最大值 13.41 13.23 10.96 最小值 -13.58 -12.11 -9.47 超額峰度 5.4751 6.2332 7.0846

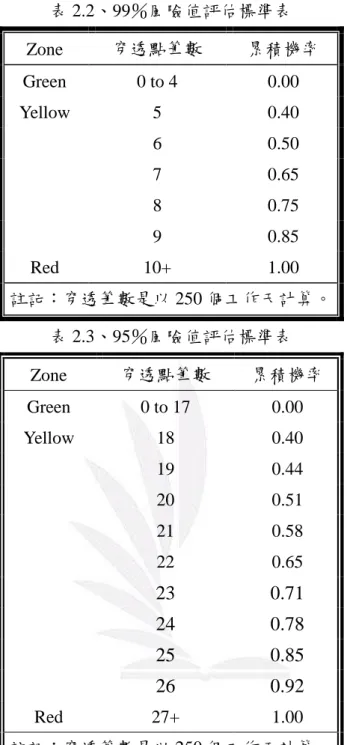

根據 McAleer and da Veiga(2008)提到表Ⅳ的 99%風險值的評估標準, 在表 2.2 中依照風險的低至高分別以綠燈、黃燈和紅燈表示,其穿透筆數 0 到 4 筆為風險較低的綠燈,雖然較為安全,但可能會過於保守;其次,穿 透筆數 5 到 9 筆為黃燈,提醒關注者注意風險可能會稍微高一些;最後, 穿透筆數超過 10 筆為風險最高的紅燈,在這情況下,可能導致金融機構的 倒閉。其中根據 McAleer and da Veiga(2008)的 99%風險值的評估標準定 義,推廣出 95%風險值的評估標準,在表 2.3 中同樣以風險低至高分別以 綠燈穿透筆數 0 到 17 筆、黃燈穿透筆數 17 到 26 筆和紅燈穿透筆數超過 27 筆表示,燈號表示規則同 99%風險值的評估標準。

表 2.2、99%風險值評估標準表 Zone 穿透點筆數 累積機率 Green 0 to 4 0.00 Yellow 5 0.40 6 0.50 7 0.65 8 0.75 9 0.85 Red 10+ 1.00 註記:穿透筆數是以 250 個工作天計算。 表 2.3、95%風險值評估標準表

第二節 無母數分析

此節我們使用short-term 和 long-term 兩個無母數方法作風險值評估。 一、短期歷史模擬法(short-term) 在短期分析中,訂定時間 2012 年 1 月 3 日以後的 250 天作檢測,在分 析時選取檢測天數前 25 筆估計,在這 25 天的 1%及 5%百分位數當作這一 天的風險值,若真實報酬比風險值小就為穿透點,而穿透率則為總穿透點 除以估計天數 250 天,最後,從穿透率除以 來作為判斷依據。 Zone 穿透點筆數 累積機率 Green 0 to 17 0.00 Yellow 18 0.40 19 0.44 20 0.51 21 0.58 22 0.65 23 0.71 24 0.78 25 0.85 26 0.92 Red 27+ 1.00 註記:穿透筆數是以 250 個工作天計算。在 99%的信心水準之下,可以由圖 2.4、圖 2.5 和圖 2.6 看出香港恆生 指數、日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數分別有 10 筆、8 筆和 9 筆的穿透次數,其中,以香港恆生指數的穿透次數最多,穿透 率為 4%,其次為日本東京日經 225 指數和美國紐約史坦普爾 500 股價指 數,穿透率為 3.6%與 3.2%,以上穿透率很明顯已超過所設定的 α(0.01), 所以在這方法下模型失誤較高,可能造成金融機構的倒閉。 此外,探討在 95%的信心水準之下,香港恆生指數、日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數分別有 17 筆、19 筆和 20 筆的穿透 次數,以美國紐約史坦普爾 500 股價指數的穿透次數最多,其穿透率為 8 %,其次為日本東京日經 225 指數和香港恆生指數,穿透率為 7.6%與 6.8%。雖然以上穿透率皆已超過所設定的 α(0.05),但香港恆生指數在此 方法下較接近α(0.05),模型失誤比較小。 圖 2.4、香港恆生股價報酬 1%短期分析穿透圖 圖 2.5、日本東京日經 225 股價報酬1%短期分析穿透圖

圖 2.6、美國紐約史坦普爾 500 股價報酬1%短期分析穿透圖 二、長期歷史模擬法(long-term) 在長期分析中,訂定時間 2012 年 1 月 3 日以後的 250 天作檢測,在分 析時選取檢測天數前 100 筆估計,在這 100 天的 1%及 5%百分位數當作這 一天的風險值,若真實報酬比風險值小就為穿透點,而穿透率則為總穿透 點除以估計天數 250 天,最後,從穿透率除以 來作為判斷依據。 在 99%信心水準之下,可由圖 2.7、圖 2.8 和圖 2.9看出香港恆生指數、 日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數分別有 1 筆、2 筆和 2 筆的穿透次數,其中以日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數的穿透率為 0.8%,其次為香港恆生指數和美國紐約史坦普爾 500 股價指數穿透率皆為 0.4%。表示日本東京日經 225 指數和美國紐約史 坦普爾 500 股價指數穿透率較接近 1%其模型表現不錯,香港恆生指數和美 國紐約史坦普爾 500 股價指數的穿透率小於所設定的 α(0.01),故在此方 法下模型失誤較少,表示決策可能較為保守。 探討在 95%的信心水準之下,香港恆生指數、日本東京日經 225 指數 和美國紐約史坦普爾 500 股價指數分別有 9 筆、10 筆和 8 筆的穿透次數, 以日本東京日經 225 指數的穿透次數最多,其穿透率為 4%,穿透次數最少 的為美國紐約史坦普爾 500 股價指數,穿透率為 3.2%。以上穿透率皆沒超 過所設定的α(0.05),其中日本東京日經 225 指數在此方法下較接近 α (0.05),模型較佳。

圖 2.7、香港恆生股價報酬 1%長期分析穿透圖 圖 2.8、日本東京日經 225 股價報酬1%長期分析穿透圖 圖 2.9、美國紐約史坦普爾 500 股價報酬1%長期分析穿透圖

第三節 有母數分析

此節我們使用RiskMatrics、GARCH-常態分配、GARCH-T 分配、IGARCH-常態分配和 IGARCH-T 分配五個有母數方法作風險值評估。 一、風險矩陣(RiskMatrics) 風險矩陣之方法為假設它的變異數是屬於常態分配,我們利用現有資料 去推估未來的風險值(VaR),訂定時間 2004 年 1 月 3 日至 2011 年 12 月 30 日以後的 250 天作檢測。 在 99%的信心水準之下,可以由圖 2.10、圖 2.11 和圖 2.12看出香港恆生指數、日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數分別有 4 筆、3 筆和 5 筆的穿透次數,其中,以美國紐約史坦普爾 500 股價指數的穿 透次數最多,穿透率為 2%,最小為日本東京日經 225 指數穿透率為 1.2%。 以上穿透率很明顯已超過所設定的α(0.01),所以在這方法下模型失誤較 高,可能造成金融機構的倒閉。 此外,探討在 95%的信心水準之下,香港恆生指數、日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數分別有 10 筆、11 筆和 11 筆的穿透 次數,以日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數的穿透 次數最多,其穿透率皆為 4.4%,穿透次數最少的為香港恆生指數,穿透率 為 4%。以上穿透率皆沒超過所設定的 α(0.05),其中日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數在此方法下較接近 α(0.05),模型 較佳。 圖 2.10、香港恆生股價報酬 1%風險矩陣分析穿透圖 圖 2.11、日本東京日經 225 股價報酬1%風險矩陣分析穿透圖 圖 2.12、美國紐約史坦普爾 500 股價報酬1%風險矩陣分析穿透圖

二、GARCH-常態分配 在常態分配 GACH(1,1)的模型假設下, 對於此模型的估計值有以下的限制, 。 在 99%的信心水準之下,可以由圖 2.13、圖 2.14 和圖 2.15看出香港恆 生指數、日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數分別有 4 筆、3 筆和 4 筆的穿透次數,其中,以香港恆生指數和美國紐約史坦普爾 500 股價指數的穿透次數最多,穿透率為 1.6%,其次為日本東京日經 225 指數穿透率皆為 1.2%。雖然以上穿透率皆已超過所設定的 α(0.01),但 日本東京日經 225 指數在此方法下較接近 α(0.01),模型失誤比較小。 探討在 95%的信心水準之下,香港恆生指數、日本東京日經 225 指數 和美國紐約史坦普爾 500 股價指數分別有 12 筆、10 筆和 11 筆的穿透次數, 以香港恆生指數的穿透次數最多,其穿透率為 4.8%,穿透次數最少的為日 本東京日經 225 指數,穿透率為 4%。以上穿透率皆沒超過所設定的 α (0.05),其中香港恆生指數在此方法下較接近 α(0.05),模型較佳。 三、GARCH-t 分配 在 t 分配 GACH(1,1)的模型假設下, 對於此模型的估計值有以下的限制, 。 在 99%的信心水準之下,可以由圖 2.13、圖 2.14 和圖 2.15看出香港恆 生指數、日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數分別有 4 筆、3 筆和 4 筆的穿透次數,其中,以香港恆生指數和數和美國紐約史坦普 爾 500 股價指數的穿透次數最多,穿透率為 1.6%,以上穿透率很明顯超過

所設定的α(0.01),雖然在這方法下模型有失誤,可能造成金融機構的倒 閉,但是以日本東京日經 225 指數較接近 α(0.01)。 另外在 95%的信心水準之下,香港恆生指數、日本東京日經 225 指數 和美國紐約史坦普爾 500 股價指數分別有 12 筆、10 筆和 13 筆的穿透次數, 以美國紐約史坦普爾 500 股價指數的穿透次數最多,其穿透率皆為 5.2%, 穿透次數最少的為日本東京日經 225 指數,穿透率為 4%。其中香港恆生指 數的穿透率為 4.8%最接近 α(0.05)模型較佳。 四、IGARCH-常態分配 在 99%的信心水準之下,可以由圖 2.13、圖 2.14 和圖 2.15看出香港恆 生指數、日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數分別有 4 筆、3 筆和 4 筆的穿透次數,其中,以香港恆生指數和美國紐約史坦普爾 500 股價指數的穿透次數最多,穿透率為 1.6%,其次為日本東京日經 225 指數穿透率皆為 1.2%。雖然以上穿透率皆已超過所設定的 α(0.01),但 日本東京日經 225 指數在此方法下較接近 α(0.01),模型失誤比較小。 探討在 95%的信心水準之下,香港恆生指數、日本東京日經 225 指數 和美國紐約史坦普爾 500 股價指數分別有 12 筆、10 筆和 10 筆的穿透次數, 以香港恆生指數的穿透次數最多,其穿透率為 4.8%,穿透次數最少的為日 本東京日經 225 指數和美國紐約史坦普爾 500 股價指數,穿透率為 4%。以 上穿透率皆沒超過所設定的α(0.05),其中香港恆生指數在此方法下較接 近α(0.05),模型較佳。 五、IGARCH-t 分配 在 99%的信心水準之下,可以由圖 2.13、圖 2.14 和圖 2.15看出香港恆 生指數、日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數分別有 4 筆、3 筆和 4 筆的穿透次數,其中,以香港恆生指數和美國紐約史坦普爾 500 股價指數的穿透次數最多,穿透率為 1.6%,最小為日本東京日經 225 指數穿透率 1.2%。以上穿透率很明顯超過所設定的 α(0.01)的有香港恆 生指數和日本東京日經 225 指數,雖然在這方法下模型有失誤,可能造成 金融機構的倒閉,但是以日本東京日經 225 指數較接近 α(0.01)。 另外在 95%的信心水準之下,香港恆生指數、日本東京日經 225 指數 和美國紐約史坦普爾 500 股價指數分別有 12 筆、9 筆和 13 筆的穿透次數, 以美國紐約史坦普爾 500 股價指數的穿透次數最多,其穿透率皆為 5.2%,

穿透次數最少的為日本東京日經 225 指數,穿透率為 3.6%。其中香港恆生 指數的穿透率為 4.8%最接近 α(0.05)模型較佳。 圖 2.13、香港恆生股價報酬 1% GARCH 類分析穿透圖 圖 2.14、日本東京日經 225 股價報酬1% GARCH 類分析穿透圖 圖 2.15、美國紐約史坦普爾 500 股價報酬1% GARCH 類分析穿透圖 最後,下表 2.3、表 2.4 和表 2.5 為香港恆生指數、日本東京日經 225 指數和美國紐約史坦普爾 500 股價指數從 2012 年 1 月的交易日往後 250 日 使用 GARCH-N、GARCH-t、IGARCH-N 和 IGARCH-t 四種有母數方法進 行回溯測試的第一筆估計值。

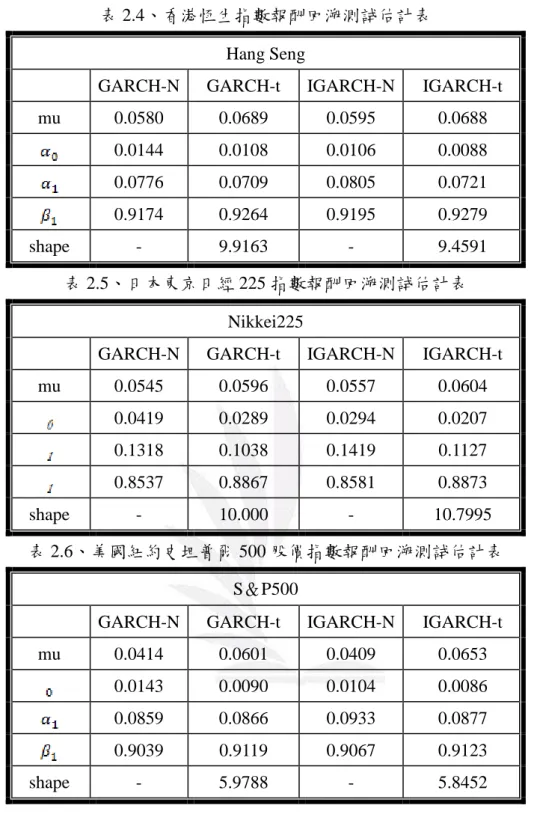

表 2.4、香港恆生指數報酬回溯測試估計表 Hang Seng

GARCH-N GARCH-t IGARCH-N IGARCH-t

mu 0.0580 0.0689 0.0595 0.0688 0.0144 0.0108 0.0106 0.0088 0.0776 0.0709 0.0805 0.0721 0.9174 0.9264 0.9195 0.9279 shape - 9.9163 - 9.4591 表 2.5、日本東京日經 225 指數報酬回溯測試估計表 Nikkei225

GARCH-N GARCH-t IGARCH-N IGARCH-t

mu 0.0545 0.0596 0.0557 0.0604 0.0419 0.0289 0.0294 0.0207 0.1318 0.1038 0.1419 0.1127 0.8537 0.8867 0.8581 0.8873 shape - 10.000 - 10.7995 表 2.6、美國紐約史坦普爾 500 股價指數報酬回溯測試估計表 S&P500

GARCH-N GARCH-t IGARCH-N IGARCH-t

mu 0.0414 0.0601 0.0409 0.0653 0.0143 0.0090 0.0104 0.0086 0.0859 0.0866 0.0933 0.0877 0.9039 0.9119 0.9067 0.9123 shape - 5.9788 - 5.8452

第四節 檢定分析

本章節探討於我們所做的方法中,使用 Unconditional coverage test: Kupiec 1995 做檢定,判定模型是否合適。

在Unconditional coverage test: Kupiec 1995中,首先要對此檢定做以下假設:

H0:α=α0

LR statistic: LRUC=2og 其中 x 為穿透次數而 LRUC~ ,在表 2.7 中唯有香港恆生指數在 α=0.01 裡 Short-term 模型中的值皆小於所設定的顯著水準,所以拒絕 H0,表示在香港恆 生指數 Short-term 模型是不合適的,而剩餘其他模型皆全數通過檢定,表示模型 合適。 表 2.7 模型檢定表

Hang Seng Nikkei225 S&P500

LRUC p-value LRUC p-value LRUC p-value

Short-term 12.9555 0.0003 1.9568 0.1619 1.9568 0.1619 Long-term 1.1765 0.2781 0.0949 0.7580 1.1765 0.2781 RiskMatrics 0.7691 0.3805 0.0949 0.7580 1.9568 0.1619 GARCH-N 0.7691 0.3805 0.0949 0.7580 0.7691 0.3805 GARCH-t 0.7691 0.3805 0.0949 0.7580 0.7691 0.3805 IGARCH-N 0.7691 0.3805 0.0949 0.7580 0.7691 0.3805 IGARCH-t 0.7691 0.3805 0.0949 0.7580 0.7691 0.3805 Short-term 1.5403 0.2146 0.4961 0.4812 1.5403 0.2146 Long-term 1.1383 0.2860 0.5634 0.4529 1.9441 0.1632 RiskMatrics 0.5634 0.4529 0.1971 0.6571 0.1971 0.6571 GARCH-N 0.0213 0.8839 0.5634 0.4529 0.1971 0.6571 GARCH-t 0.0213 0.8839 0.5634 0.4529 0.0208 0.8853 IGARCH-N 0.0213 0.8839 0.5634 0.4529 0.5634 0.4529 IGARCH-t 0.0213 0.8839 1.1383 0.2860 0.0208 0.8853

第三章 結論

表3.1為綜合本專題使用評估風險值方法所整理的穿透點比較表,依據第二 章第一節表2.2提到的99%風險值評估標準中,香港恆生指數、日本東京日經225 指數和美國紐約史坦普爾500股價指數報酬在短期歷史模擬法(short-term)風險 評估標準燈號依序呈現紅燈、黃燈和黃燈的情況,可見在此方法下風險落在危險 和注意的範圍中,表示此模型並不合適。而在風險矩陣法(RiskMetrics)中99% 風險評估標準燈號依序呈現綠燈、綠燈和黃燈的情形,表示風險落在安全和注意 的範圍內,模型合適度並不高。最後在長期歷史模擬法(long-term)、GARCH-N、 GARCH-t、IGARCH-N與IGARCH-t之下的99%風險評估標準燈號皆為綠燈,顯 示出在這五個方法下的風險皆在安全的範圍內,模型皆為合適。當95%顯著水準 之下,七種風險值評估方法在95%風險判斷燈號判斷中皆呈現綠燈,皆落在安全 範圍內,表示所有方法皆無不合適的現象。在第二章第四節在Unconditional coverage test : Kupiec(1995)中,在99%顯著水準之下,除了香港恆生指數在短 期歷史模擬法的模型不合適之外,其餘的六種方法皆為合適。綜觀所有檢測模型 是否合適的方法中,皆可發現短期歷史模擬法(short-term)在我們分析的資料和 風險評估的方法之下,模型皆不合適。表 3.1、風險值評估穿透整理比較表

Hang Seng Nikkei225 S&P500

穿透 點 穿透 率 穿透率 / 穿透 點 穿透 率 穿透率 / 穿透 點 穿透 率 穿透率 / Short-term 10 4% 4 8 3.2% 3.2 9 3.6% 3.6 Long-term 1 0.4% 0.4 2 0.8% 0.8 2 0.8% 0.8 RiskMatrics 4 1.6% 1.6 3 1.2% 1.2 5 2% 2 GARCH-N 4 1.6% 1.6 3 1.2% 1.2 4 1.6% 1.6 GARCH-t 4 1.6% 1.6 3 1.2% 1.2 4 1.6% 1.6 IGARCH-N 4 1.6% 1.6 3 1.2% 1.2 4 1.6% 1.6 IGARCH-t 4 1.6% 1.6 3 1.2% 1.2 4 1.6% 1.6 Short-term 17 6.8% 1.36 19 7.6% 1.52 20 8% 1.6 Long-term 9 3.6% 0.72 10 4% 0.8 10 4% 0.8 RiskMatrics 10 4% 0.8 11 4.4% 0.88 11 4.4% 0.88 GARCH-N 12 4.8% 0.96 10 4% 0.8 11 4.4% 0.88 GARCH-t 12 4.8% 0.96 10 4% 0.8 13 5.2% 1.04 IGARCH-N 12 4.8% 0.96 10 4% 0.8 10 4% 0.8 IGARCH-t 12 4.8% 0.96 9 3.6% 0.72 13 5.2% 1.04

附錄一、參考文獻

Abraham, B. and Ledolter, J.(2006)Introduction to regression modeling. Belmont, CA:Duxbury Press.

Richard H. GERLACH、Cathy W. S. CHEN、Nancy Y. C. CHAN(2011)Bayesian Time-Varying Quantile Forecasting for Value-at-Risk in Financial Markets

McAleer and da Veiga ,B. (2008a) Forecasting value-at-risk with a parsimonious portfolio spillover GARCH(PS-GARCH)model. Journal of Forecasting 27:1-19.

McAleer and da Veiga ,B. (2008b) Single and portfolio models for Forecasting value-at-risk thresholds. Journal of Forecasting 27:217-235.