國立高雄大學應用經濟學系研究所

碩士論文

匯率與經濟成長之關係: 台灣實證研究

The Relationship between Exchange Rate and Economic

Growth: An Empirical Evidence in Taiwan

研究生:余韋諪 撰

指導教授:柯秀欣 博士

一】

國立 高雄 大學研 究生學位論 文審 定書

本校應 用經濟學 系碩 士班

研 究生余韋諱

(學號

:MlU“

lU4)所

提論 文

匯率與經濟成長之 關係

:台

灣實證研 究

TheRelatiUnshipbetweenExchangeRateandEcUnUnlicGrUwth:An

EmpiicalEvidenceinTahKⅢ

經本委 員會審 查並舉行 口試

,符

合碩

/博士學位論 文標 準 。

學位考試委 員簽章 : (召集

人

)

↗

于π

多

步

多

指 導教授 系主任/所長利 偏 候 一

券 年

/色匯率與經濟成長之關係: 台灣實證研究

指導教授:柯秀欣 博士 國立高雄大學應用經濟學系 學生:余韋諪 國立高雄大學應用經濟系研究所摘要

本文透過檢視新台幣實質匯率與台灣實質 GDP 是否存在 Granger 因果關係以 探討新台幣匯率之升貶是否會對我國經濟成長造成影響。我們使用 1981 年第一季 至 2015 年第四季資料以向量自我回歸模型(VAR)檢查實質匯率、實質出口、實質 進口與實質 GDP 之間的關係,再利用 Toda and Yamamoto (1995) 所提出之 Granger 因果關係檢定方法檢視新台幣實質匯率與台灣實質 GDP 的短期因果關係。最後, 透過共整合檢定探討變數間是否存在長期均衡關係。 實證結果發現,實質匯率對實質 GDP 確實存在 Granger 因果關係,當期實質匯率 對下一期實質 GDP 具有負向的影響。然而共整合檢定結果顯示新台幣實質匯率的 升值(貶值)與台灣實質 GDP 之間在長期之下具有正向(負向)的關聯性。總結來說, 短期之下新台幣實質匯率貶值有助於台灣實質 GDP 的上升,若以長期來看,反而 新台幣實質匯率升值有助於增加台灣實質 GDP,因此本文之研究發現與以新台幣 貶值救出口及經濟成長的傳統觀念看法不同。 關鍵字:實質匯率、經濟成長 、Granger 因果關係、共整合關係The Relationship between Exchange Rate and

Economic Growth: An Empirical Evidence in Taiwan

Advisor: Dr. Hsiu-Hsin Ko

Department of Applied Economics National University of Kaohsiung

Student: Wei-Ting Yu

Department of Applied Economics National University of Kaohsiung

ABSTRACT

This study aims at exploring whether economic growth can be affected by real exchange rate in Taiwan. To find out the relationship, the study examines the Granger causality between NTD real exchange rate and GDP of Taiwan. I use vector auto-regression(VAR)model to examine the relation among the real exchange rate, real export, real import and real GDP of Taiwan. Furthermore, the study uses the Granger causality test proposed by Toda and Yamamoto (1995) to investigate the short-run causality relationship between NTD real exchange rates and Taiwan’s real GDP. Last, we exam whether there exists a long-run relationship in the variables by cointegration test.

The sample period is from the first quarter of 1981 to the fourth quarter of 2015, the empirical results show that Granger causality exists between NTD real exchange rate and Taiwan’s real GDP. The current real exchange rate can negatively affect the real GDP in the next period. The results from the cointegration test show that there exists a positive relationship between the appreciation in the NTD real exchange rate and Taiwan's real GDP in the long-run. In conclusion, a depreciation in the NTD real exchange rate helpfully increases Taiwan's real GDP in the short-run. On the other hand, an appreciation in the NTD real exchange rate will increase Taiwan's real GDP in the long-run. This finding presents a different point of view from those traditional opinions which considered using devaluation to stimulate export and economic growth.

Keywords: Real Exchange, Economic Growth, Granger Causality, Cointegration Test

I

目錄

表目錄 ... II 圖目錄 ... III 第一章 緒論 ... 1 第二章 文獻回顧 ... 3 2.1 進出口與經濟成長之文獻回顧 ... 3 2.2 匯率與經濟成長之文獻回顧 ... 4 第三章 研究方法 ... 63.1 單根檢定(Unit Root Test) ... 6

3.1.1 Phillips-Perron 單根檢定 ... 7

3.1.2 Toda and Yamamoto (1995) 之 Granger 因果關係檢定方法 ... 7

3.2 Johansen 共整合檢定 ... 9

第四章 實證結果 ... 11

4.1 資料說明 ... 11

4.2 單根檢定之結果 ... 13

4.3 Toda and Yamamoto 提出之因果關係檢定方法 ... 19

4.3.1 實質匯率對實質出口之因果關係檢定結果 ... 21 4.3.2 實質出口對實質 GDP 之因果關係檢定結果 ... 22 4.3.3 實質匯率對實質 GDP 之因果關係檢定結果 ... 23 4.3.4 實質 GDP 對實質匯率之因果關係檢定結果 ... 24 4.4 Johansen 共整合檢定 ... 25 第五章 結論與建議 ... 28 參考文獻 ... 30 一、國內文獻 ... 30 二、國外文獻 ... 32

II

表目錄

表 4-1: 變數說明 ... 11 表 4-2: 實質匯率(REER)之單根檢定結果 ... 14 表 4-3: 實質出口(REX)之單根檢定結果 ... 14 表 4-4: 實質進口(RIM)之單根檢定結果 ... 15 表 4-5: 實質國內生產毛額(RGDP)之單根檢定結果 ... 15 表 4-6: 實質匯率之一階差分後單根檢定結果 ... 17 表 4-7: 實質出口之一階差分後單根檢定結果 ... 17 表 4-8: 實質進口之一階差分後單根檢定結果 ... 18 表 4-9: 實質國內生產毛額之一階差分後單根檢定結果 ... 18 表 4-10: VAR 模型估計結果 ... 20 表 4-11: 實質匯率對實質出口之 Wald 檢定結果... 21 表 4-12: 實質出口對實質 GDP 之 Wald 檢定結果 ... 22 表 4-13: 實質匯率對實質 GDP 之 Wald 檢定結果 ... 23 表 4-14: 實質 GDP 對實質匯率之 Wald 檢定結果 ... 24 表 4-15: VAR 之對角元素和檢定結果 ... 25 表 4-16: VAR 之最大特徵根檢定結果 ... 25 表 4-17: 共整合項估計結果 ... 26 表 4-18: VECM 估計結果 ... 27III

圖目錄

圖 4-1: 實質匯率(REER)、實質出口(REX)、實質進口(RIM),與實質 GDP(RGDP) 之時間序列走勢圖 ... 12

1

第一章 緒論

台灣為一小型開放的經濟體,內需市場相對較小,因而經濟發展多仰賴進出口貿 易。1950 年代台灣實施進口替代政策,積極發展勞力密集型輕工業,如紡織業等, 為扶植國內民間企業而採取提高進口關稅、限制進口,及外匯管制等方式;1960 年 代則逐漸採取較自由的經貿政策,不僅降低關稅、放寬進口,並實施固定匯率制,形 成鼓勵出口的出口導向時期,台灣也在此時期開始貿易出超,累積大量外匯存底,亦 成為經濟成長最快速的時代。 台灣長期下來明顯以出口擴張為促進經濟成長的主要動力,如陳旭昇(2016)及柯 秀欣(2018)的文章中皆提到央行在匯率政策上採取「阻升不阻貶」的方式,以致於新 台幣處長期處在低估的情況,且根據 CIA World Factbook 統計資料顯示,我國名目國 內生產毛額明顯低於以購買力平價計算之國內生產毛額。Rodrik (2008) 指出匯率的 低估雖然有助於刺激經濟成長,然而此一現象僅發生在開發中國家中,當一個國家發 展程度達一定水準後,匯率低估對於刺激經濟成長的效果將不存在。故持有一個較低 的匯率無疑促進了出口部門的生產力,但對於大部分民眾而言,低匯率代表的是對外 購買力降低,甚至會造成國內薪資低於國外薪資及國內人才出走等問題。我國政府目 標為追求台灣之經濟成長,然而面對處在一個低匯率的環境下,不禁令人好奇究竟新 台幣匯率的升貶是否確實會對我國經濟成長造成影響,若透過實證分析,研究匯率對 經濟成長之 Granger 因果關係,則可以更明白在面對促進台灣經濟成長時,所應採取 的匯率政策何者為佳,亦可進一步思考若我國持續保持在一個較低的匯率,對於我國 長期的經濟成長究竟是利還是弊。 根據經濟理論,匯率之貶值會因為外幣相對購買力提高而使得本國出口產品需求 增加,有利於出口擴張。進出口對於經濟成長之影響目前則有兩派說法,有些學者主2 張進口可引導經濟成長,然而大多數學者仍較傾向於出口引導經濟成長之說,因此本 研究除了參考以往有關匯率及經濟成長之文獻外,也進一步整理了過去支持出口帶動 經濟成長與進口帶動經濟成長此兩派學說的文章。 透過本文實證結果發現,短期下台灣實質匯率對於實質出口及實質 GDP 確實造 成影響,實質 GDP 也同樣能影響實質匯率,然而實質出口對於實質 GDP 則無顯著的 影響;另外,實證結果亦發現變數間存在一組共整合關係,意味著長期之下新台幣實 質匯率及實質出口與台灣實質 GDP 之間存在著正向關係。 本研究接下來之架構首先為文獻回顧,其中又分為進出口與經濟成長相關之文獻 及匯率與經濟成長相關之文獻,接著為探討新台幣匯率與台灣經濟長間之關係,本文 研究方法參考 Toda and Yamamoto (1995)所提出之 Granger 因果關係檢定方法,以及 進一步使用 Johansen 共整合檢定方法探討變數間長期關係,最後則是本研究之發現 與結論。

3

第二章 文獻回顧

2.1 進出口與經濟成長之文獻回顧

文獻上對貿易與經濟成長間關聯性之研究持有多元的看法,無論是出口引導經濟 成長或是進口引導經濟成長之說,其背後皆有理論可支持,根據陳仕偉與蘇家偉 (2010)「出口引導經濟成長假說」理論基礎為: 大規模的出口產業體系有利於規模經 濟並降低其生產成本,且可增加出口相關產業之就業機會,此外在開放經濟體系下的 產業,其競爭壓力可提高管理效率外,也因國內外廠商間之交流而促進生產技術進步, 形成正向的外溢效果,因而認為出口擴張除了透過乘數效果直接影響所得外,其所帶 來的外部經濟效益也間接提高廠商生產力,亦成為帶動經濟成長之一大主因。 許多文獻結果亦支持出口引導經濟成長假說,如 Wernerheim (2000) 使用 1947 至 1996 年的資料,研究加拿大出口與國內生產毛額之因果關係,其結果顯示兩變數 間具有反饋的效果(雙向 Granger 因果關係)存在,亦即不僅出口引導經濟成長,經濟 成長也同樣有助於出口擴張。Ramos (2001) 使用 1865 至 1992 年的資料,研究葡萄 牙實質出口與實質國內生產毛額之因果關係,其結果亦顯示出口對經濟成長有正向關 係。黃台心 (2002) 分別使用兩種因果關係檢定,一種為 Toda and Phillips (1993) 提 出需考慮共整合關係之方法,而另一種為 Toda and Yamamoto (1995) 的方法,探討 台灣在 1951 至 2001 年間是否符合出口引導經濟成長假說,而兩種方法之結果皆支持 台灣過去的出口擴張政策對於經濟成長有所貢獻。相較於出口引導經濟成長假說,也有另一派學者認為進口亦可能因為學習國外技 術而產生無形的知識及技術之累積,進而促進經濟成長。陳愛華 (1994) 應用內生成 長模型,在效用函數中以進口表示消費外國商品之部分,證明長期進口的增加確實對

4

於經濟成長有所幫助。Coe and Helpman (1995) 提到進口除了可以提供中間財的供給 增加產出外,其生產技術的外溢效果使已開發國家將技術轉移至落後國家對於經濟發 展更為重要。 探討貿易與經濟成長間之關係,除了考慮出口帶來之影響外,亦有許多實證研究 探討進口是否有利於經濟成長。Summers (1997) 使用超過 100 年的資料,研究澳洲 及加拿大貿易與經濟成長的因果關係,其實證結果發現澳洲僅支持經濟成長帶動進口 之說,然而加拿大則在 1915 至 1938 年期間無論出口或是進口皆可帶動經濟成長。 Mahadevan and Suardi (2008) 檢定日本、韓國、香港與台灣貿易與經濟成長之關聯性, 發現日本支持進口擴張可引導經濟成長,而台灣及韓國則為進、出口與經濟成長間存 在著雙向因果關係,香港則支持無論進口或出口擴張皆可引導經濟成長。陳仕偉與蘇 家偉 (2010) 對台灣、韓國及新加坡之出口、進口與經濟成長的因果關係實證研究中 發現,在長期,台灣無論進口或出口擴張皆可刺激經濟成長,而在短期為經濟成長帶 動進口擴張,南韓則是在短期之下支持出口即進口皆可引導經濟成長,新加坡則為不 論長期或短期,皆支持經濟成長可促進進口擴張。

2.2 匯率與經濟成長之文獻回顧

多數的文獻都支持實質匯率和 GDP 成長之間具有相關性,如 Gluzmann et al. (2012) 提到較低的匯率會透過較低的勞動成本及所得重新分配而增加儲蓄和投資, 藉由將資源從消費者上轉移至財務受限的廠商,因而實質貶值擴大了儲蓄和投資。實 證研究結果大多傾向於較低的匯率和經濟成長有正向的關係,如 Dollar (1992) 之研 究發現匯率之高估有損於經濟成長。Razin and Collins (1997), Aguirre and Calderon (2005) 發現過度的高估或低估都會有損成長,然而輕微的低估有助於成長。Hausmann5

et al. (2005) 快速的成長增加通常與實質匯率貶值有關。Di Nino et al. (2011) 使用義 大利在 1861-2011 年間的 Panel data,發現匯率低估和經濟成長有正向關係,此外, 作者表示匯率低估藉由出口的增加支持了經濟成長,特別是高生產力的部門。 Rodrik (2008) 提出匯率實質低估會促進經濟成長、提高貿易部門的營利,並擴 大貿易品在國內的份額,其中亦提到在開發中國家因為體制不全及市場失靈而導致貿 易部門太小,因此,就開發中國家而言,實質匯率低估增加了貿易部門的營利並促進 在貿易部門的投資,使出口增加彌補了因體制不全而導致的貿易部門太小問題,進一 步影響了經濟成長,然而當國家發展程度達一定的水準後,此一匯率低估刺激經濟成 長的效果便不復存在。Levy-Yeyati and Sturzenegger (2007) 提到實質匯率低估促進經 濟及生產力的成長並不是因為貿易部門的擴張,而是因為儲蓄和資本累積的增加。 Gluzmann et al. (2012) 表示在開發中國家,匯率低估並不影響貿易部門,但導致更多 的國內儲蓄、投資及就業。 相較於國外學者之研究,國內在探討匯率及經濟成長的相關文獻較少,其中徐千 婷 (2006) 使用共整合檢定方法與修正誤差模型,針對台灣匯率與總體經濟變數關係 進行實證研究,並觀察衝擊反應函數與變異數分解,發現台幣升值之後,產出將於第 二季開始減少。不同於徐千婷 (2006) 之數據資料僅 1982 年第一季至 2005 年第四季, 本篇研究進一步更新至 1981 年第一季至 2015 第四季,共 140 筆資料,且改採實質有 效匯率指數作為探討匯率與經濟成長間因果關係之變數。

6

第三章 研究方法

本文之研究方法分為兩部分,第一部分採用 Toda and Yamamoto (1995) 所提出的 Granger 因果關係檢定方法,探討變數之間的因果關係;第二部分則利用 Johansen 共 整合檢定來進一步探討變數之間的長期關係。

Toda and Yamamoto (1995) 所提出之因果關係檢定方法,首先須確認 VAR 模型 中各變數的整合級次 𝑑 ,並找出此原始 VAR 模型的最適落後期 𝑘 ,再取最適落後 期加上整合級次最高者作為估計 VAR 的落後期數為求出最高整合級次 𝑑𝑚𝑎𝑥 ,首先 必須先確認各變數之整合級次,本文分別使用 ADF (Augmented Dickey-Fuller test) 與 PP (Phillips-Perron test) 兩種檢定方式對所有變數進行單根檢定。

3.1 單根檢定(Unit Root Test)

單根檢定最早由 Fuller (1976) 及 Dickey and Fuller (1979) 所提出,Dickey-Fuller test 是用最小平方法 (OLS) 來進行,因此迴歸估計後的殘差項是否符合白噪音 (White noise) 假設,將會影響到估計出來的迴歸係數性質,如果沒有適當地處理 DF 檢定中可能有殘差自我相關的問題,將導致 DF 檢定會無法拒絕錯誤的虛無假設,因 此,為解決此問題,進而衍生出後來的 ADF 檢定,即在迴歸式中加入被解釋變數差 分的落後期,使單根檢定估計式的殘差符合白噪音的假設。檢定的方式為使用最小平 方法對下列三條自我迴歸式做估計,再分別對係數做假設檢定,落後期數則依據 AIC、 SBC 的最小值來決定,檢定模型如下: Δ𝑦𝑡 = 𝑎0+ 𝛾𝑦𝑡−1+ ∑ 𝛽𝑖 𝑝 𝑖=1 Δ𝑦𝑡−𝑖+1+ 𝑒𝑡 (1)

7 Δ𝑦𝑡 = 𝑎0+ 𝑎2𝑡 + 𝛾𝑦𝑡−1+ ∑ 𝛽𝑖 𝑝 𝑖=1 Δ𝑦𝑡−𝑖+1+ 𝑒𝑡 (2) Δ𝑦𝑡= +𝛾𝑦𝑡−1+ ∑ 𝛽𝑖 𝑝 𝑖=1 Δ𝑦𝑡−𝑖+1+ 𝑒𝑡 (3) 其中, 𝑎0 為截距項、 t 為時間趨勢項,且 𝑒𝑡~𝑖𝑖𝑑(0, 𝜎2) ,依序分別為有截距項、 有截距項及時間趨勢項,以及無截距項也無時間趨勢項之模型。ADF 單根檢定的虛 無假設為 𝐻0: 𝛾 = 0 ,若檢定結果為拒絕虛無假設,表示資料為定態,反之,若無法 拒絕虛無假設,表示序列存在單根,則該序列資料為非定態,須將資料差分直到定態 為止。

3.1.1 Phillips-Perron 單根檢定

前述的 ADF 檢定雖然是文獻上常見的非定態變數檢定,然而其隱含檢定式的殘 差必須是無自我相關及具有同質變異性,導致 ADF 檢定容易發生無法拒絕定態序列 具有單根的虛無假設,因此,本文加入 Phillips-Perron 檢定來輔助 ADF 檢定的結果。 PP 檢定加入了檢定式中殘差可能的自我相關與異質變異問題,修正了 ADF 檢定中γ的 估計式,使其和原來 ADF 檢定值有相同的漸進分配,則 PP 檢定所用的臨界值與 ADF 檢定相同,且其虛無假設也與 ADF 檢定相同,兩者的虛無假設皆為 𝐻0: 𝛾 = 0 。3.1.2 Toda and Yamamoto (1995) 之 Granger 因果關係檢定方法

Toda and Yamamoto (1995) 所提出之因果關係檢定方法,首先須確認 VAR 模型 中各變數的整合級次 𝑑 ,並找出此原始 VAR 模型的最適落後期 𝑘 ,再取最適落 後期加上整合級次最高者作為估計 VAR 的落後期數,意即估計 VAR(𝑘 + 𝑑𝑚𝑎𝑥) 模型 ,

8

使用 Wald test 以檢驗變數間因果關係時,其檢定統計量仍具有可信賴的 F 分配。相 較於傳統 Granger 因果關係檢定在使用的限制上必須有相同的整合級次,此檢定方 式的優點在於可檢定不同整合級次變數間的因果關係。

依循 Toda and Yamamoto (1995),我們假設有一 K 階的 VAR 模型如下:

𝑦𝑡 = 𝛼0 + 𝛼1𝑡 + 𝑄(𝐿)𝑦𝑡−1+ 𝑒𝑡 (4) (4)式中的 𝑦𝑡 為具有 𝑛 個變數的行向量, 𝛼0 為常數項向量, 𝑡 代表時間趨勢項, 𝛼1 為其對應之係數, 𝐿 代表落後運算子, Q(𝐿)為 𝑛 × 𝑛 多項式落後運算子矩陣, 𝑒𝑡 為 符合常態分配之殘差項。本文使用四變數模型如下: 𝑅𝐺𝐷𝑃𝑡 = 𝛼0𝑟𝑔𝑑𝑝+ 𝛼1𝑟𝑔𝑑𝑝𝑡 + ∑𝑘+𝑑𝑚𝑎𝑥𝛽𝑖𝑟𝑔𝑑𝑝𝑅𝐺𝐷𝑃𝑡−𝑖 𝑖=1 + ∑ 𝛾𝑖 𝑟𝑔𝑑𝑝𝑅𝐸𝐸𝑅 𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + ∑𝑘+𝑑𝑚𝑎𝑥𝛿𝑖𝑟𝑔𝑑𝑝𝑅𝐸𝑋𝑡−𝑖 𝑖=1 + ∑ 𝜃𝑖 𝑟𝑔𝑑𝑝𝑅𝐼𝑀 𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + 𝑒𝑡 𝑟𝑔𝑑𝑝 (5) 𝑅𝐸𝐸𝑅𝑡 = 𝛼0𝑟𝑒𝑒𝑟 + 𝛼 1𝑟𝑒𝑒𝑟𝑡 + ∑ 𝛽𝑖𝑟𝑒𝑒𝑟𝑅𝐺𝐷𝑃𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + ∑ 𝛾𝑖 𝑟𝑒𝑒𝑟𝑅𝐸𝐸𝑅 𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + ∑ 𝛿𝑖𝑟𝑒𝑒𝑟𝑅𝐸𝑋 𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + ∑ 𝜃𝑖 𝑟𝑒𝑒𝑟𝑅𝐼𝑀 𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + 𝑒𝑡 𝑟𝑒𝑒𝑟 (6) 𝑅𝐸𝑋𝑡 = 𝛼0𝑟𝑒𝑥+ 𝛼 1𝑟𝑒𝑥𝑡 + ∑ 𝛽𝑖𝑟𝑒𝑥𝑅𝐺𝐷𝑃𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + ∑ 𝛾𝑖 𝑟𝑒𝑥𝑅𝐸𝐸𝑅 𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + ∑ 𝛿𝑖𝑟𝑒𝑥𝑅𝐸𝑋 𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + ∑ 𝜃𝑖 𝑟𝑒𝑥𝑅𝐼𝑀 𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + 𝑒𝑡 𝑟𝑒𝑥 (7) 𝑅𝐼𝑀𝑡 = 𝛼0𝑟𝑖𝑚+ 𝛼 1𝑟𝑖𝑚𝑡 + ∑ 𝛽𝑖𝑟𝑖𝑚𝑅𝐺𝐷𝑃𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + ∑ 𝛾𝑖 𝑟𝑖𝑚𝑅𝐸𝐸𝑅 𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + ∑ 𝛿𝑖𝑟𝑖𝑚𝑅𝐸𝑋 𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + ∑ 𝜃𝑖 𝑟𝑖𝑚𝑅𝐼𝑀 𝑡−𝑖 𝑘+𝑑𝑚𝑎𝑥 𝑖=1 + 𝑒𝑡 𝑟𝑖𝑚 (8)

9

其中 RGDP 為實質國內生產毛額,REER 為實質匯率,REX 為實質出口,RIM 為實 質進口,舉例來說,當我們欲探討匯率與實質 GDP 兩者之間的因果關係,則可設立 虛無假設 𝐻0: 𝛾𝑖𝑟𝑔𝑑𝑝 = 0, ∀ 𝑖 = 1,2, … , 𝑘 + 𝑑𝑚𝑎𝑥 ,並檢定其假設是否成立,若檢定結 果拒絕該假設,則表示實質匯率會對實質 GDP 造成影響;同理可證,若檢定結果拒 絕虛無假設 𝐻0: 𝛾𝑖𝑟𝑒𝑒𝑟 = 0, ∀ 𝑖 = 1,2, … , 𝑘 + 𝑑𝑚𝑎𝑥 ,即表示實質 GDP 會對實質匯率造 成影響,以此類推,則可分別探討各變數間之因果關係。 本文將估計四個變數之 VAR 模型,變數分別為實質 GDP、實質匯率、實質出口, 以及實質進口,利用上述方法得出變數之最高整合級次(𝑑𝑚𝑎𝑥),並且以 AIC 準則選 定向量自我迴歸式之最適落後期後,便可使用 Toda and Yamamoto (1995) 所提出之因 果關係檢定方法,對此 VAR(𝑘 + 𝑑𝑚𝑎𝑥) 模型做估計,並以 Wald test 檢驗變數間之因 果關係。

3.2 Johansen 共整合檢定

根據 Engle and Granger (1987) 對共整合(Cointegration)的定義,一組非定態時間 序列變數透過線性組合變成定態時間序列,則表示這些變數具有共整合關係。其共整 合關係所涵蓋之經濟意義常被解釋為變數之間具有長期均衡關係的現象,意即,當非 定態變數具有共整合關係時,隱含著這些變數長期而言有往均衡方向調整的特性。共 整合檢定方法中最常被使用的莫過於 Engle-Granger 共整合檢定與 Johansen 共整合檢 定,其 Engle-Granger 共整合檢定無法處理多個共整合關係的存在,且其兩階段程序 可能會將第一階段產生的估計誤差帶到下一個階段。因此本文使用 Johansen 共整合 檢定方式來探討實質 GDP 與實質匯率之間是否存在著長期均衡關係。

10 在進行 Johansen 共整合檢定的第一步是先以 VAR 的方式對未差分之變數確認其 落後期數,本文以 SBC 準則選定最適落後期,假設落後期數為 𝑝 ,估計以下向量共 整合模型: Δ𝑋𝑡 = Π0+ Π𝑋𝑡−1+ Π1Δ𝑋𝑡−1+ ⋯ + ΠpΔ𝑋𝑡−𝑝+ 𝜀𝑡 (9) 若 rank(Π) = 𝑟 ,則表示有 𝑟 個共整合向量,矩陣 Π 也會有 𝑟 個特性根異於 0。上述 模型即是所謂向量誤差修正模型 (Vector Error Correction model,簡稱 VECM) ,在 此模型下可利用對角元素和檢定 (Trace test,亦有人稱為跡檢定) 或最大特性根檢定 (Maximum Eigenvalue test) 估計共整合向量,本文使用兩種檢定方式來加強協助判定 變數間是否存在共整合關係。

11

第四章 實證結果

4.1 資料說明

本文資料來源為中華民國統計資訊網所公布之總體統計資料庫以及國際清算銀 行(BIS) 統計資料庫,從中華民國統計資訊網中選用了名目出口總額、名目進口總額、 消費者物價指數、名目國內生產毛額,及國內生產毛額平減指數(基期為 2011 年)之 季資料,以及國際清算銀行所公布之台灣實質有效匯率指數之季資料。首先分別對名 目出口總額及名目進口總額除上消費者物價指數,得出實質出口及實質進口,再將名 目國民生產毛額除上 GDP 平減指數得出實質國內生產毛額,最後對實質出口、實質 進口、實質國內生產毛額及實質有效匯率指數取對數,並以此取對數後資料作為本文 所使用的四個變數。受限於名目進出口總額新舊制之差別,選擇使用期間較長可蒐集 資料筆數較多的舊制,其數據資料僅至 2015 年第四季,則樣本期間從 1981 年第一季 至 2015 第四季,共 140 筆資料,資料敘述如表 4-1 所示。 表 4-1: 變數說明 變數名稱 使用代號 平均值 標準差 資料來源 實質匯率 REER 4.792330 0.128632 國際清算銀行 實質出口 REX 8.163567 0.599411 中華民國統計資訊網 實質進口 RIM 8.003768 0.663118 中華民國統計資訊網 實質國內生產毛額 RGDP 9.800767 0.583868 中華民國統計資訊網12 8.4 8.8 9.2 9.6 10.0 10.4 10.8 1985 1990 1995 2000 2005 2010 2015 RGDP 6.8 7.2 7.6 8.0 8.4 8.8 9.2 1985 1990 1995 2000 2005 2010 2015 REX 6.5 7.0 7.5 8.0 8.5 9.0 1985 1990 1995 2000 2005 2010 2015 RIM 圖 4-1: 實質匯率(REER)、實質出口(REX)、實質進口(RIM),與實質 GDP(RGDP) 之時間序列走勢圖 4.5 4.6 4.7 4.8 4.9 5.0 5.1 1985 1990 1995 2000 2005 2010 2015 REER

13

4.2 單根檢定之結果

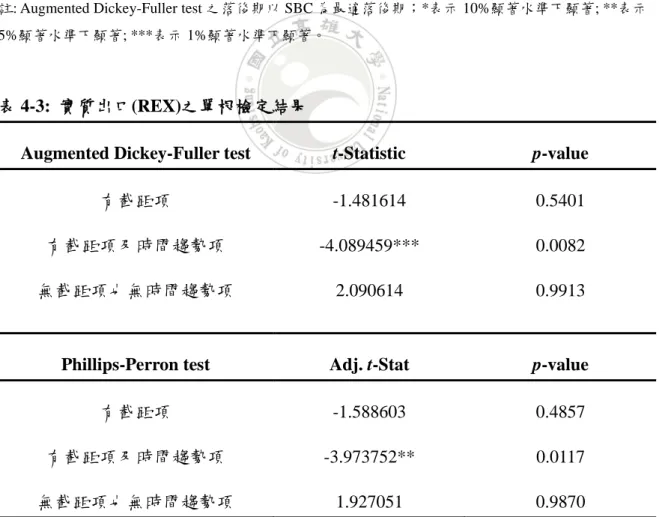

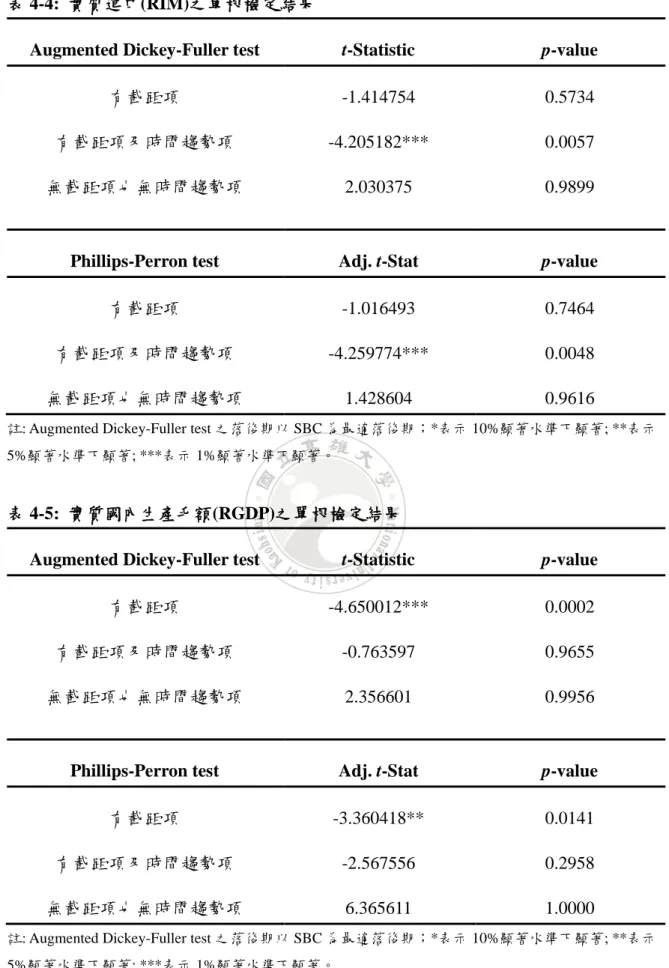

在進行實證研究之前需要先檢查時間序列資料是否為定態,若資料為非定態序列, 則序列將帶有隨機的時間趨勢,外生衝擊會對變數產生永久性的影響,檢查序列是否 為定態的方法為進行單根檢定,具有單根的序列即為非定態序列。本文將使用兩種檢 定方法,分別為ADF (Augmented Dickey-Fuller test) 及PP (Phillips-Perron test) 單根檢 定,檢定的變數有實質匯率(REER)、實質出口(REX)、實質進口(RIM),以及實質國 內生產毛額(RGDP)之未差分與差分一期後資料。 首先是變數未差分單根檢定之結果,表 4-2 為實質匯率的 ADF 及 PP 單根檢定之 結果,由表可得知,ADF 與 PP 檢定在三種水準之下無論是否是有截距項、具有截距 項與時間趨勢項,或是無截距項也無時間趨勢項,皆無法拒絕非定態的虛無假設。表 4-3 為實質出口的 ADF 及 PP 單根檢定之結果,由表可得知,ADF 與 PP 檢定在三種 水準之下無論是有截距項或是無截距項也無時間趨勢項,皆無法拒絕非定態的虛無假 設,然而在有截距項及時間趨勢項的狀態下,分別可在 1%顯著水準及 5%顯著水準 下拒絕非定態的虛無假設。表 4-4 為實質進口的 ADF 及 PP 單根檢定之結果,由表可 得知,ADF 與 PP 檢定在三種水準之下無論是有截距項或是無截距項也無時間趨勢項 皆無法拒絕非定態的虛無假設,然而在有截距項及時間趨勢項的狀態下,可在 1%顯 著水準下拒絕非定態的虛無假設。表 4-5 為實質國內生產毛額的 ADF 及 PP 單根檢定 之結果,由表可得知,ADF 與 PP 檢定在三種水準之下無論是有截距項及時間趨勢項 或是無截距項也無時間趨勢項皆無法拒絕非定態的虛無假設,然而在有截距項的狀態 下,分別可在 1%顯著水準及 5%顯著水準下拒絕非定態的虛無假設。

14 表 4-2: 實質匯率(REER)之單根檢定結果

Augmented Dickey-Fuller test t-Statistic p-value

有截距項 -1.506515 0.5275

有截距項及時間趨勢項 -2.444218 0.3554

無截距項也無時間趨勢項 -0.728429 0.3994

Phillips-Perron test Adj. t-Stat p-value

有截距項 -1.507477 0.5270

有截距項及時間趨勢項 -2.609844 0.2767

無截距項也無時間趨勢項 -0.733992 0.3969

註: Augmented Dickey-Fuller test 之落後期以 SBC 為最適落後期;*表示 10%顯著水準下顯著; **表示 5%顯著水準下顯著; ***表示 1%顯著水準下顯著。

表 4-3: 實質出口(REX)之單根檢定結果

Augmented Dickey-Fuller test t-Statistic p-value

有截距項 -1.481614 0.5401

有截距項及時間趨勢項 -4.089459*** 0.0082

無截距項也無時間趨勢項 2.090614 0.9913

Phillips-Perron test Adj. t-Stat p-value

有截距項 -1.588603 0.4857

有截距項及時間趨勢項 -3.973752** 0.0117

無截距項也無時間趨勢項 1.927051 0.9870

註: Augmented Dickey-Fuller test 之落後期以 SBC 為最適落後期;*表示 10%顯著水準下顯著; **表示 5%顯著水準下顯著; ***表示 1%顯著水準下顯著。

15 表 4-4: 實質進口(RIM)之單根檢定結果

Augmented Dickey-Fuller test t-Statistic p-value

有截距項 -1.414754 0.5734

有截距項及時間趨勢項 -4.205182*** 0.0057

無截距項也無時間趨勢項 2.030375 0.9899

Phillips-Perron test Adj. t-Stat p-value

有截距項 -1.016493 0.7464

有截距項及時間趨勢項 -4.259774*** 0.0048

無截距項也無時間趨勢項 1.428604 0.9616

註: Augmented Dickey-Fuller test 之落後期以 SBC 為最適落後期;*表示 10%顯著水準下顯著; **表示 5%顯著水準下顯著; ***表示 1%顯著水準下顯著。

表 4-5: 實質國內生產毛額(RGDP)之單根檢定結果

Augmented Dickey-Fuller test t-Statistic p-value

有截距項 -4.650012*** 0.0002

有截距項及時間趨勢項 -0.763597 0.9655

無截距項也無時間趨勢項 2.356601 0.9956

Phillips-Perron test Adj. t-Stat p-value

有截距項 -3.360418** 0.0141

有截距項及時間趨勢項 -2.567556 0.2958

無截距項也無時間趨勢項 6.365611 1.0000

註: Augmented Dickey-Fuller test 之落後期以 SBC 為最適落後期;*表示 10%顯著水準下顯著; **表示 5%顯著水準下顯著; ***表示 1%顯著水準下顯著。

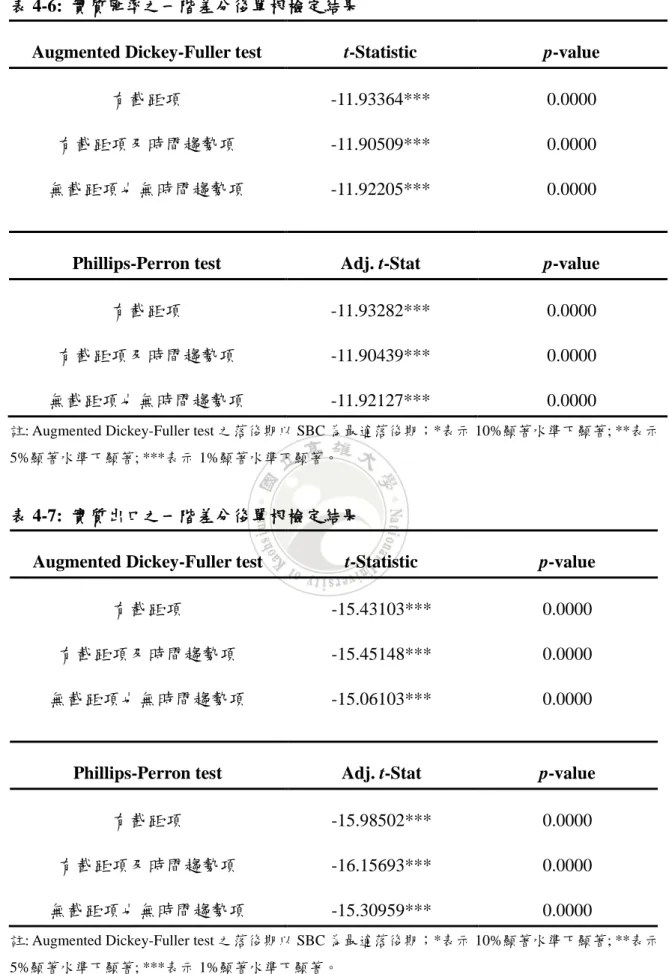

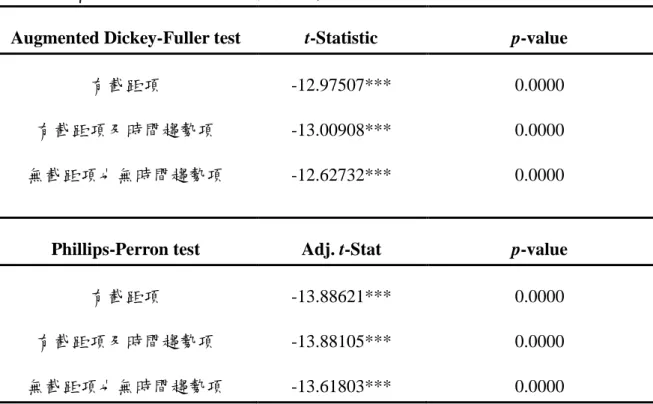

16 接著為變數之一階差分後單根檢定結果,表 4-6 為實質匯率差分之 ADF 及 PP 單根檢定結果,由表可得知,ADF 與 PP 檢定在三種水準之下無論是有截距項、有截 距項及時間趨勢項或是無截距項也無時間趨勢項皆可拒絕有單根的虛無假設,意即差 分後實質匯率為定態序列。表 4-7 為實質出口差分之 ADF 及 PP 單根檢定結果,由表 可得知,ADF 與 PP 檢定在三種水準之下無論是有截距項、有截距項及時間趨勢項或 是無截距項也無時間趨勢項皆可拒絕有單根的虛無假設,意即差分後實質出口為定態 序列。表 4-8 為實質進口差分之 ADF 及 PP 單根檢定結果,由表可得知,ADF 與 PP 檢定在三種水準之下無論是有截距項、有截距項及時間趨勢項或是無截距項也無時間 趨勢項皆可拒絕有單根的虛無假設,意即差分後實質進口為定態序列。表 4-9 為實質 國內生產毛額差分之 ADF 及 PP 單根檢定結果,由表可得知,除了 ADF 檢定下之無 截距項也無時間趨勢項無法拒絕非定態的虛無假設之外,其他檢定之結果皆可拒絕有 單根的虛無假設,意即差分後實質國內生產毛額為定態序列。 上述為四個變數單根檢定之結果,整合級次的判定亦需要變數的時間序列走勢圖 來判定其變數是否具有截距項或時間趨勢項,如圖 4-1,在此認定實質匯率與實質 GDP 僅具有截距項,而實質出口及實質進口具有截距項及時間趨勢項,因此單根檢 定之結果,實質出口及實質進口不須差分即定態 I(0),而實質匯率與實質 GDP 則為 一階差分定態 I(1)。

17 表 4-6: 實質匯率之一階差分後單根檢定結果

Augmented Dickey-Fuller test t-Statistic p-value

有截距項 -11.93364*** 0.0000

有截距項及時間趨勢項 -11.90509*** 0.0000 無截距項也無時間趨勢項 -11.92205*** 0.0000

Phillips-Perron test Adj. t-Stat p-value

有截距項 -11.93282*** 0.0000

有截距項及時間趨勢項 -11.90439*** 0.0000 無截距項也無時間趨勢項 -11.92127*** 0.0000

註: Augmented Dickey-Fuller test 之落後期以 SBC 為最適落後期;*表示 10%顯著水準下顯著; **表示 5%顯著水準下顯著; ***表示 1%顯著水準下顯著。

表 4-7: 實質出口之一階差分後單根檢定結果

Augmented Dickey-Fuller test t-Statistic p-value

有截距項 -15.43103*** 0.0000

有截距項及時間趨勢項 -15.45148*** 0.0000 無截距項也無時間趨勢項 -15.06103*** 0.0000

Phillips-Perron test Adj. t-Stat p-value

有截距項 -15.98502*** 0.0000

有截距項及時間趨勢項 -16.15693*** 0.0000 無截距項也無時間趨勢項 -15.30959*** 0.0000

註: Augmented Dickey-Fuller test 之落後期以 SBC 為最適落後期;*表示 10%顯著水準下顯著; **表示 5%顯著水準下顯著; ***表示 1%顯著水準下顯著。

18 表 4-8: 實質進口之一階差分後單根檢定結果

Augmented Dickey-Fuller test t-Statistic p-value

有截距項 -12.97507*** 0.0000 有截距項及時間趨勢項 -13.00908*** 0.0000 無截距項也無時間趨勢項 -12.62732*** 0.0000

Phillips-Perron test Adj. t-Stat p-value

有截距項 -13.88621*** 0.0000 有截距項及時間趨勢項 -13.88105*** 0.0000 無截距項也無時間趨勢項 -13.61803*** 0.0000

註: Augmented Dickey-Fuller test 之落後期以 SBC 為最適落後期;*表示 10%顯著水準下顯著; **表示 5%顯著水準下顯著; ***表示 1%顯著水準下顯著。

表 4-9: 實質國內生產毛額之一階差分後單根檢定結果

Augmented Dickey-Fuller test t-Statistic p-value

有截距項 -3.103966** 0.0287

有截距項及時間趨勢項 -7.435254*** 0.0000 無截距項也無時間趨勢項 -1.415199 0.1457

Phillips-Perron test Adj. t-Stat p-value

有截距項 -23.05494*** 0.0000 有截距項及時間趨勢項 -33.40303*** 0.0001 無截距項也無時間趨勢項 -15.27914*** 0.0000

註: Augmented Dickey-Fuller test 之落後期以 SBC 為最適落後期;*表示 10%顯著水準下顯著; **表示 5%顯著水準下顯著; ***表示 1%顯著水準下顯著。

19

4.3 Toda and Yamamoto 提出之因果關係檢定方法

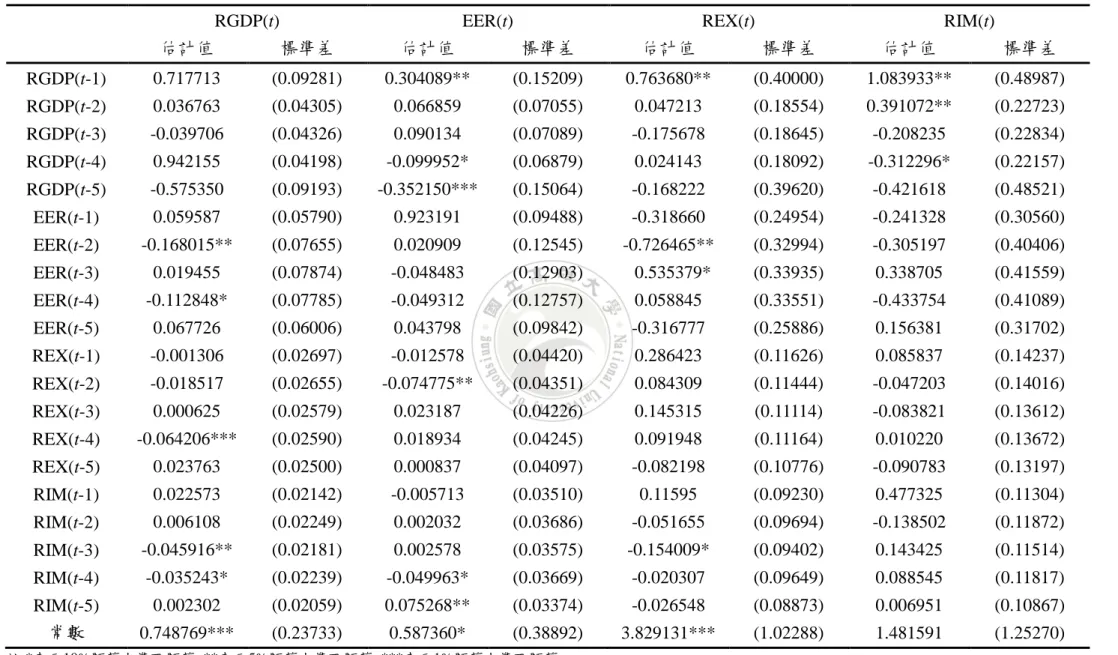

由前述單根檢定結果得知變數之最高整合級次為 1,再利用 AIC 準則選定最適落 後期數,並設定最大落後期為四期,檢驗得出 VAR 模型的最適落後期 k 為 4,因此 最適落後期(4)加上最高整合級次(1)即為本研究估計 VAR 的落後期數 5。此外,在分 別估計有時間趨勢項以及無時間趨勢項後,發現時間趨勢項對於估計結果影響不大, 因此下表 4-10 為無時間趨勢項的 VAR 估計結果。透過表 4-10 VAR 估計結果可初步 看出實質匯率增加(升值)對實質 GDP 所造成的負面影響較正面顯著。本文進一步利 用 Wald test 檢驗變數間之因果關係,旨在探討前期的實質匯率是否對當期的實質出 口造成影響、前期的實質出口是否會對當期的實質 GDP 造成影響,以及前期的實質 匯率是否會對當期的實質 GDP 造成影響,亦或是前期的實質 GDP 會對當期的實質匯 率造成影響。

20 表 4-10: VAR 模型估計結果

RGDP(t) EER(t) REX(t) RIM(t)

估計值 標準差 估計值 標準差 估計值 標準差 估計值 標準差 RGDP(t-1) 0.717713 (0.09281) 0.304089** (0.15209) 0.763680** (0.40000) 1.083933** (0.48987) RGDP(t-2) 0.036763 (0.04305) 0.066859 (0.07055) 0.047213 (0.18554) 0.391072** (0.22723) RGDP(t-3) -0.039706 (0.04326) 0.090134 (0.07089) -0.175678 (0.18645) -0.208235 (0.22834) RGDP(t-4) 0.942155 (0.04198) -0.099952* (0.06879) 0.024143 (0.18092) -0.312296* (0.22157) RGDP(t-5) -0.575350 (0.09193) -0.352150*** (0.15064) -0.168222 (0.39620) -0.421618 (0.48521) EER(t-1) 0.059587 (0.05790) 0.923191 (0.09488) -0.318660 (0.24954) -0.241328 (0.30560) EER(t-2) -0.168015** (0.07655) 0.020909 (0.12545) -0.726465** (0.32994) -0.305197 (0.40406) EER(t-3) 0.019455 (0.07874) -0.048483 (0.12903) 0.535379* (0.33935) 0.338705 (0.41559) EER(t-4) -0.112848* (0.07785) -0.049312 (0.12757) 0.058845 (0.33551) -0.433754 (0.41089) EER(t-5) 0.067726 (0.06006) 0.043798 (0.09842) -0.316777 (0.25886) 0.156381 (0.31702) REX(t-1) -0.001306 (0.02697) -0.012578 (0.04420) 0.286423 (0.11626) 0.085837 (0.14237) REX(t-2) -0.018517 (0.02655) -0.074775** (0.04351) 0.084309 (0.11444) -0.047203 (0.14016) REX(t-3) 0.000625 (0.02579) 0.023187 (0.04226) 0.145315 (0.11114) -0.083821 (0.13612) REX(t-4) -0.064206*** (0.02590) 0.018934 (0.04245) 0.091948 (0.11164) 0.010220 (0.13672) REX(t-5) 0.023763 (0.02500) 0.000837 (0.04097) -0.082198 (0.10776) -0.090783 (0.13197) RIM(t-1) 0.022573 (0.02142) -0.005713 (0.03510) 0.11595 (0.09230) 0.477325 (0.11304) RIM(t-2) 0.006108 (0.02249) 0.002032 (0.03686) -0.051655 (0.09694) -0.138502 (0.11872) RIM(t-3) -0.045916** (0.02181) 0.002578 (0.03575) -0.154009* (0.09402) 0.143425 (0.11514) RIM(t-4) -0.035243* (0.02239) -0.049963* (0.03669) -0.020307 (0.09649) 0.088545 (0.11817) RIM(t-5) 0.002302 (0.02059) 0.075268** (0.03374) -0.026548 (0.08873) 0.006951 (0.10867) 常數 0.748769*** (0.23733) 0.587360* (0.38892) 3.829131*** (1.02288) 1.481591 (1.25270) 註:*表示10%顯著水準下顯著; **表示5%顯著水準下顯著; ***表示1%顯著水準下顯著。

21

4.3.1 實質匯率對實質出口之因果關係檢定結果

檢驗前期實質匯率對當期實質出口是否有 Granger 因果關係的估計方程式為 𝑅𝐸𝑋𝑡 = 𝐶1+ 𝛼11𝑅𝐺𝐷𝑃𝑡−1+ 𝛼12𝑅𝐺𝐷𝑃𝑡−2+ 𝛼13𝑅𝐺𝐷𝑃𝑡−3+ 𝛼14𝑅𝐺𝐷𝑃𝑡−4 +𝛼15𝑅𝐺𝐷𝑃𝑡−5+ 𝛽11𝑅𝐸𝐸𝑅𝑡−1+ 𝛽12𝑅𝐸𝐸𝑅𝑡−2+ 𝛽13𝑅𝐸𝐸𝑅𝑡−3 +𝛽14𝑅𝐸𝐸𝑅𝑡−4+ 𝛽15𝑅𝐸𝐸𝑅𝑡−5+ 𝛾11𝑅𝐸𝑋𝑡−1+ 𝛾12𝑅𝐸𝑋𝑡−2 +𝛾13𝑅𝐸𝑋𝑡−3+ 𝛾14𝑅𝐸𝑋𝑡−4+ 𝛾15𝑅𝐸𝑋𝑡−5+ 𝜃11𝑅𝐼𝑀𝑡−1 +𝜃12𝑅𝐼𝑀𝑡−2+ 𝜃13𝑅𝐼𝑀𝑡−3+ 𝜃14𝑅𝐼𝑀𝑡−4+ 𝜃15𝑅𝐼𝑀𝑡−5+ 𝑒1 (10) 使用 Wald 檢定方法在方程式(10)設立虛無假設 𝐻0: 𝛽11= 𝛽12 = 𝛽13= 𝛽14= 𝛽15 = 0 檢定結果如表 4-11 所示,結果顯示其統計量拒絕虛無假設,表示前期的實質匯率會 對當期的實質出口造成影響。 表 4-11: 實質匯率對實質出口之 Wald 檢定結果 檢定統計量 自由度 p-value F-statistic 6.073308 (5, 114) 0.0001 𝜒2 30.36654 5 0.000022

4.3.2 實質出口對實質 GDP 之因果關係檢定結果

檢驗前期實質出口對當期實質 GDP 是否有 Granger 因果關係的估計方程式為 𝑅𝐺𝐷𝑃𝑡 = 𝐶2+ 𝛼21𝑅𝐺𝐷𝑃𝑡−1+ 𝛼22𝑅𝐺𝐷𝑃𝑡−2+ 𝛼23𝑅𝐺𝐷𝑃𝑡−3+ 𝛼24𝑅𝐺𝐷𝑃𝑡−4 +𝛼25𝑅𝐺𝐷𝑃𝑡−5+ 𝛽21𝑅𝐸𝐸𝑅𝑡−1+ 𝛽22𝑅𝐸𝐸𝑅𝑡−2+ 𝛽23𝑅𝐸𝐸𝑅𝑡−3 +𝛽24𝑅𝐸𝐸𝑅𝑡−4+ 𝛽25𝑅𝐸𝐸𝑅𝑡−5+ 𝛾21𝑅𝐸𝑋𝑡−1+ 𝛾22𝑅𝐸𝑋𝑡−2 +𝛾23𝑅𝐸𝑋𝑡−3+ 𝛾24𝑅𝐸𝑋𝑡−4+ 𝛾25𝑅𝐸𝑋𝑡−5+ 𝜃21𝑅𝐼𝑀𝑡−1 +𝜃22𝑅𝐼𝑀𝑡−2+ 𝜃23𝑅𝐼𝑀𝑡−3+ 𝜃24𝑅𝐼𝑀𝑡−4+ 𝜃25𝑅𝐼𝑀𝑡−5+ 𝑒2 (11) 使用 Wald 檢定方法在方程式(11)設立虛無假設 𝐻0: 𝛾21 = 𝛾22= 𝛾23= 𝛾24= 𝛾25= 0 檢定結果如表4-12所示,結果顯示無其統計量無法拒絕虛無假設,表示前期的實質出 口對於當期實質GDP的影響不顯著。 表 4-12: 實質出口對實質 GDP 之 Wald 檢定結果 檢定統計量 自由度 p-value F-statistic 1.816349 (5, 114) 0.1151 𝜒2 9.081745 5 0.105823

4.3.3 實質匯率對實質 GDP 之因果關係檢定結果

檢驗前期實質匯率對當期實質 GDP 是否有 Granger 因果關係的估計方程式為 𝑅𝐺𝐷𝑃𝑡 = 𝐶3+ 𝛼31𝑅𝐺𝐷𝑃𝑡−1+ 𝛼32𝑅𝐺𝐷𝑃𝑡−2+ 𝛼33𝑅𝐺𝐷𝑃𝑡−3+ 𝛼34𝑅𝐺𝐷𝑃𝑡−4 +𝛼35𝑅𝐺𝐷𝑃𝑡−5+ 𝛽31𝑅𝐸𝐸𝑅𝑡−1+ 𝛽32𝑅𝐸𝐸𝑅𝑡−2+ 𝛽33𝑅𝐸𝐸𝑅𝑡−3 +𝛽34𝑅𝐸𝐸𝑅𝑡−4+ 𝛽35𝑅𝐸𝐸𝑅𝑡−5+ 𝛾31𝑅𝐸𝑋𝑡−1+ 𝛾32𝑅𝐸𝑋𝑡−2 +𝛾33𝑅𝐸𝑋𝑡−3+ 𝛾34𝑅𝐸𝑋𝑡−4+ 𝛾35𝑅𝐸𝑋𝑡−5+ 𝜃31𝑅𝐼𝑀𝑡−1 +𝜃32𝑅𝐼𝑀𝑡−2+ 𝜃33𝑅𝐼𝑀𝑡−3+ 𝜃34𝑅𝐼𝑀𝑡−4+ 𝜃35𝑅𝐼𝑀𝑡−5+ 𝑒3 (12) 使用 Wald 檢定方法在方程式(12)設立虛無假設 𝐻0: 𝛽31= 𝛽32= 𝛽33 = 𝛽34= 𝛽35= 0 檢定結果如表 4-13 所示,結果顯示其統計量拒絕虛無假設,表示前期實質匯率確實 對當期實質 GDP 造成影響。 表 4-13: 實質匯率對實質 GDP 之 Wald 檢定結果 檢定統計量 自由度 p-value F-statistic 4.524815 (5, 114) 0.0008 𝜒2 22.62408 5 0.000424

4.3.4 實質 GDP 對實質匯率之因果關係檢定結果

檢驗前期實質 GDP 對當期實質匯率是否有 Granger 因果關係的估計方程式為 𝐸𝐸𝑅𝑡 = 𝐶4+ 𝛼41𝑅𝐺𝐷𝑃𝑡−1+ 𝛼42𝑅𝐺𝐷𝑃𝑡−2+ 𝛼43𝑅𝐺𝐷𝑃𝑡−3+ 𝛼44𝑅𝐺𝐷𝑃𝑡−4 +𝛼45𝑅𝐺𝐷𝑃𝑡−5+ 𝛽41𝑅𝐸𝐸𝑅𝑡−1+ 𝛽42𝑅𝐸𝐸𝑅𝑡−2+ 𝛽43𝑅𝐸𝐸𝑅𝑡−3 +𝛽44𝑅𝐸𝐸𝑅𝑡−4+ 𝛽45𝑅𝐸𝐸𝑅𝑡−5+ 𝛾41𝑅𝐸𝑋𝑡−1+ 𝛾42𝑅𝐸𝑋𝑡−2 +𝛾43𝑅𝐸𝑋𝑡−3+ 𝛾44𝑅𝐸𝑋𝑡−4+ 𝛾45𝑅𝐸𝑋𝑡−5+ 𝜃41𝑅𝐼𝑀𝑡−1 +𝜃42𝑅𝐼𝑀𝑡−2+ 𝜃43𝑅𝐼𝑀𝑡−3+ 𝜃44𝑅𝐼𝑀𝑡−4+ 𝜃45𝑅𝐼𝑀𝑡−5+ 𝑒4 (13) 使用 Wald 檢定方法在方程式(13)設立虛無假設 𝐻0: 𝛼41 = 𝛼42 = 𝛼43= 𝛼44= 𝛼45 = 0 估計結果如表 4-14 所示,結果顯示其統計量拒絕虛無假設,表示前期的實質 GDP 確 實對當期的實質匯率造成影響。 表 4-14: 實質 GDP 對實質匯率之 Wald 檢定結果 檢定統計量 自由度 p-value F-statistic 2.323808 (5, 114) 0.0474 𝜒2 11.61904 5 0.040425

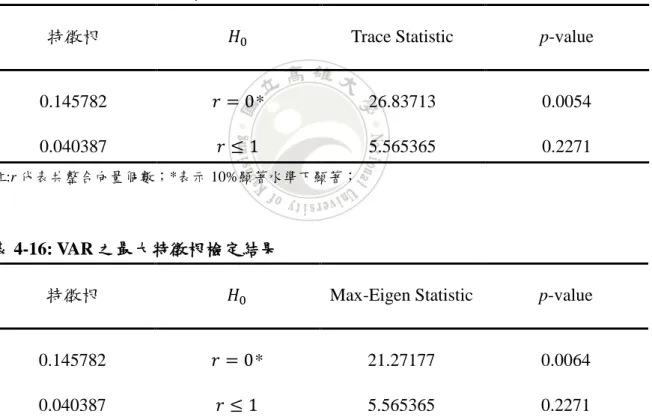

4.4 Johansen 共整合檢定

除了檢驗變數間短期因果關係外,本文進一步使用 Johansen 共整合檢定探討實 質匯率與實質 GDP 之間的長期關係,當最大落後期數設定為 4 期時,以 AIC 準則選 定最適落後期數也為 4。本文在落後期數 4 的 VAR 模型下使用對角元素和檢定(Trace test)以及最大特性根檢定(Maximum eigenvalue test),觀察變數間是否存在著共整合關 係,再估計其向量誤差糾正模型,表 4-15 及表 4-16 為 VAR(4)之對角元素和與最大 特徵根檢定結果,

表 4-15: VAR 之對角元素和檢定結果

特徵根 𝐻0 Trace Statistic p-value

0.145782 𝑟 = 0* 26.83713 0.0054 0.040387 𝑟 ≤ 1 5.565365 0.2271 註:r 代表共整合向量個數;*表示 10%顯著水準下顯著;

表 4-16: VAR 之最大特徵根檢定結果

特徵根 𝐻0 Max-Eigen Statistic p-value

0.145782 𝑟 = 0* 21.27177 0.0064 0.040387 𝑟 ≤ 1 5.565365 0.2271 註:r 代表共整合向量個數;*表示 10%顯著水準下顯著

26 由表 4-15 及表 4-16 之結果可發現: 兩種檢定結果皆顯示無法拒絕至少兩組共整合關 係的假設,表示變數之間確實存在著共整合關係,亦即台灣的實質匯率與實質 GDP 具有往均衡方向調整的特性。在此選取最大的特徵根且共整合向量係數較符合理論預 期的一組共整合向量。 利用 Johansen 共整合檢定之結果得出台灣實質匯率以及實質 GDP 之間的共整合 關係如下式: 0.975265 𝐷𝑅𝐺𝐷𝑃𝑡− 2.000715 𝐷𝑅𝐸𝐸𝑅𝑡− 1.944361 = 0 (14) 將上式經過標準化 (Normalization) 後便可得到下列與表 4-17 共整合估計結果相符 的長期均衡(共整合)關係式: 𝐷𝑅𝐺𝐷𝑃𝑡 = 2.051458 𝐷𝑅𝐸𝐸𝑅𝑡+ 1.993674 (15) 表 4-17: 共整合項估計結果 係數估計值 標準差 RGDP(-1) 1.000000 REER(-1) -2.051458 (1.90418) C -1.993674 (8.99563) (1.90418) (8.99563)

27 由(15)式之標準化後共整合關係式以及表 4-17 共整合估計結果可發現,長期之下,實 質匯率與實質 GDP 呈現正向關係,且當新台幣實質匯率上升 1%會使實質 GDP 增加 約 2.1%,表示長期下來,新台幣匯率的上升有益於提高台灣實質 GDP。 再者利用向量誤差糾正模型以觀察變數短期偏離長期均衡的現象,在市場機能健 全的情況下,當台灣短期實質 GDP 為正的偏離值,即短期實質 GDP 高於長期均衡時, 台灣短期實質 GDP 應會向下修正;當台灣短期實質 GDP 為負的偏離值,即短期實質 GDP 低於長期均衡時,台灣短期實質 GDP 應會向上修正,同理,新台幣實質匯率變 數亦然。表 4-18 為 VECM 之誤差修正項估計結果,透過誤差修正項之絕對值可發現, 在變數中,實質匯率修正至均衡值的速度最快,其結果與預期相符。 表 4-18: VECM 估計結果 D(RGDP) D(REER) 估計值 標準差 估計值 標準差 共整合方程式 -0.005817*** (0.00168) 0.006684*** (0.00244) D(RGDP(-1)) -0.190600*** (0.06132) 0.123350* (0.08919) D(RGDP(-2)) -0.182226*** (0.05879) 0.178086** (0.08550) D(RGDP(-3)) -0.210412*** (0.05855) 0.298038*** (0.08516) D(RGDP(-4)) 0.701606*** (0.06210) 0.204016*** (0.09032) D(REER(-1)) 0.049385 (0.05997) -0.036382 (0.08723) D(REER(-2)) -0.115404** (0.05969) 0.027521 (0.08682) D(REER(-3)) -0.111155** (0.05922) -0.048313 (0.08613) D(REER(-4)) -0.134283*** (0.05962) -0.014727 (0.08672) 註:*表示 10%顯著水準下顯著; **表示 5%顯著水準下顯著; ***表示 1%顯著水準下顯著

28

第五章 結論與建議

本文研究目的為探討新台幣實質匯率與台灣經濟成長之因果關係,因此對變數進 行迴歸分析並利用 Toda and Yamamoto(1995)所提出之 Granger 因果關係檢定方法以 及 Johansen 共整合檢定方法以探討實質匯率與經濟成長之間的長短期因果關係。首 先,透過四變數的向量自我迴歸分析,初步觀察前期之實質匯率、實質出口、實質進 口,和實質 GDP 與當期變數間之關係,特別是前期之實質匯率增加對於實質 GDP 之影響,研究結果發現實質匯率增加(升值)對實質 GDP 所造成的影響僅負面效果為 顯著,也因此我們預期短期實質匯率會對經濟成長有負面的影響,亦即當新台幣升值 時,短期內會使台灣經濟成長下降。

再者利用 Toda and Yamamoto(1995)所提出之 Granger 因果關係檢定方法進一步 確定短期變數間是否存在著因果關係,研究結果發現實質匯率對於實質出口及實質 GDP 確實有顯著的影響,實質 GDP 也對實質匯率存在顯著的影響,然而實質出口對 於實質 GDP 之影響結果並不顯著,由前述研究結果可證明新台幣實質匯率確實對於 台灣之經濟成長造成短期影響,且透過自我回歸模型可推論其負面影響較正面影響顯 著。 最後,利用 Johansen 共整合檢定方法探討實質匯率與實質 GDP 間是否具有長期 均衡關係,檢定結果發現,在長期之下,新台幣實質匯率與實質出口的增加會使台灣 實質 GDP 上升,此外,透過台灣實質 GDP 與新台幣實質匯率誤差修正模型可發現, 新台幣實質匯率之趨於長期均衡值的調整速度較台灣實質 GDP 快。 透過 Granger 因果關係檢定結果發現新台幣實質匯率確實對台灣實質 GDP 造成 影響,而多數文獻皆支持匯率與經濟成長間具有相關性,其中大部分研究結果傾向較

29 低的匯率和經濟成長具有正向關係,因此就短期而言,根據所參考之文獻及本文之向 量自我回歸估計結果可推論台灣短期匯率貶值有助於國內經濟成長,然而就長期而言, 透過共整合檢定結果發現,變數間存在著長期均衡關係,此外,徐千婷(2006)對匯率 與其他總體經濟變數進行共整合檢定,其估計出之共整合關係中匯率及產出的係數符 號與本文相符,表示新台幣匯率與台灣經濟成長間具有正向的長期均衡關係。 本文認為短期新台幣匯率之貶值有助於國內經濟成長,其可能原因為台灣為長期 高度依賴出口之國家,近十年台灣出口所占 GDP 比重更是高達六成,而這六成的比 重當中又以出口電子零組件占比最高,因此電子零組件的出口成長被許多人視為帶動 台灣經濟之動能;然而就長期觀點來看,若新台幣匯率一直處於較低的狀態,此種「削 價競爭」的手法,長期將有損於我國出口產業之成長,甚至是造成國內人才出走,因 而不利於台灣長期之經濟成長,以上為就本文發現暫且推論其可能造成此結果之原因, 然而確切之原因有待未來針對此一議題進行更深入之研究。 為保護我國的出口產業,央行長期採取一個「阻升不阻貶」的匯率政策,希望以 較低的匯率來維持貿易順差以刺激台灣之經濟成長,就本文的研究結果發現,較低的 匯率短期確實有助於經濟成長,然而長期之下,卻無顯著證據支持較低的匯率與我國 經濟成長有正向的關聯性,反而實質匯率之升值對經濟成長有正向的影響。基於本研 究結果,我國政府或許應重新檢視我國央行的匯率政策,除了考量短期台灣匯率對經 濟成長的影響外,也應考量長期之下的效果為何,以朝向我國長期經濟穩定成長的目 標。

30

參考文獻

一、國內文獻

王泓仁(2005),“台幣匯率對我國經濟金融活動之影響”,《中央銀行季刊》,27, 13-46。 吳致寧、黃惠君、汪建男、吳若瑋(2012),“再探臺灣匯率制度”,《經濟論文 叢刊》,40,261-288。 柯秀欣 (2018),“台灣央行外匯市場干預對台美匯率之影響–媒體資料之應用”, 《經濟論文叢刊》,46(2),297-322。 徐千婷 (2006),“匯率與總體經濟變數之關係:台灣實證分析”,《中央銀行季刊》, 28,13-42。 陳仕偉與蘇家偉 (2010),“出口、進口與經濟成長的因果關係─臺灣、韓國及新加 坡之實證研究”,《臺灣銀行季刊》,61,60-82。 陳旭昇(2016),“央行「阻升不阻貶」?-再探台灣匯率不對稱干預政策”,經濟 論文叢刊,42,187-213。 陳愛華 (1994),“貿易開放與經濟成長-東亞及拉丁美洲之實證比較分析”國立中央 大學產業經濟研究所碩士論文。 黃台心 (2002),“出口與經濟成長的因果關係:台灣的實證研究”,《經濟論文叢刊》 ,30,465-490。 彭素玲 (2004), 《台灣經濟成長與實質匯率之長期關係檢定》,臺灣:中華經濟研究 院。31

楊奕農(2009), 《時間序列分析:經濟與財務上之應用》,臺灣:雙葉書廊。

32

二、國外文獻

Aguirre, A., and C. Calderon (2005), “Real Exchange Rate Misalignments and Economic Performance”, Central Bank of Chile Working Papers, No. 315.

Coe, D.T., and E. Helpman (1995), “International R&D spillovers”, European Economic Review, 39(5), 859-887.

Di Nino, V., B. Eichengreen, and M. Sbracia (2011), “Real Exchange Rates, Trade, and Growth: Italy 1861-2011”, Bank of Italy Economic History Working Paper, No.10. Dollar, D. (1992), “Outward-Oriented Developing Economies Really Do Grow More

Rapidly: Evidence from 95 LDCs, 1976-1985”, Economic Development and Culture Change, 40(3), 523-544.

Dufour, J.-M., and A. Taamouti (2010), “Short and long run causality measures: Theory and inference”, Journal of Econometrics, 154(1), 42-58.

Glüzmann, P.A., E. Levy-Yeyati, and F. Sturzenegger (2012), “Exchange rate

undervaluation and economic growth: Díaz Alejandro (1965) revisited”, Economics Letters, 117(3), 666-672.

Habib, M.M., E. Mileva, and L. Stracca (2017), “The real exchange rate and economic growth: Revisiting the case using external instruments”, Journal of International Money and Finance, 73, 386-398.

Haddad, M., and C. Pancaro (2010), “Can Real Exchange Rate Undervaluation Boost Exports and Growth in Developing Countries? Yes, But Not for Long”, Economic Premise, No.20, Washington, DC: World Bank.

33

Hausmann, R., L. Pritchett, and D. Rodrik (2005), “Growth Accelerations”, Journal of Economic Growth, 10(4), 303-329.

Levy-Yeyati, E.,and F. Sturzenegger (2007), “Fear of Floating in Reverse: Exchange Rate Policy in the 2000s”, World Bank, Harvard University, and Universidad Torcuato di Tella.

Mahadevan, R., and S. Suardi (2008), “A dynamic analysis of the impact of uncertainty on import- and or export-led growth: The experience of Japan and the Asian Tigers”, Japan and the World Economy, 20(2), 155-174.

Ramos, F.F.R. (2001), “Exports, imports, and economic growth in Portugal: evidence from causality and cointegration analysis”, Economic Modelling, 18(4), 613-623.

Razin O., and S.M. Collins (1997), “Real exchange rate misalignments and growth”, NBER Working Paper, No. 6174.

Rodrik, D. (2008), “The Real Exchange Rate and Economic Growth”, Brookings Papers on Economic Activity, 39(2), 365-439.

Summers, P.M. (1997), “Trade and Growth in Settler Economies: Australian and Canadian Comparisons”, MI Working Paper, ISSN 1328-4991.

Toda, H.Y., and P.C.B. Phillips (1993), “Vector Autoregressions and Causality”, Econometrica, 61(6), 1367-1393.

Toda,H.Y., and T. Yamamoto (1995), “Statistical inference in vector autoregressions with possibly integrated processes”, Journal of Econometrics, 66(1-2), 225-250.

Wernerheim, C.M. (2000), “Cointegration and causality in the exports-GDP nexus: The post-war evidence for Canada”, Empirical Economics, 25(1), 111–125.