管理控制系統對策略形成影響之研究─以企業規模為變數

115

0

0

全文

(2) 論文提要 學年度:95 學期:2 校院名稱:國立中山大學 系所名稱:企業管理學系 論文名稱(中):管理控制系統對策略形成影響之研究─以企業規模為變數 論文名稱(英):The Effects of Management Control Systems on Strategy Formation: An Exploratory Study of Size as a Factor. 學位類別:碩士 語言別:中文 學號: M944012040 論文頁數:115 研究生(中)姓名:邱正洋 研究生(英)姓名:Cheng-yang Chiu 指導教授(中)姓名:黃北豪 指導教授(英)姓名:Pei-how Huang 口試委員(中)姓名:高明瑞、郭倉義、黃北豪 口試委員(英)姓名:Ming-rea Kao, Tsuang Kuo, Pei-how Huang. i.

(3) 摘要 本研究主要在探討管理控制系統對策略形成上的影響。管理控制系統的範 圍並無一定論,主要包括管理會計及其他控制。策略形成的過程主要分為精心規 劃式以及突然產生式。精心規劃式的策略被認為適合在環境較穩定的條件,而突 然產生式的策略則是企業對策略不確定性所做的立即回應。管理控制系統的不同 面向將分別對以上兩種策略形成產生助益。 本研究為探索性的研究,以企業規模為變數並選取鋼鐵業為訪談對象,將 受訪企業分為三家大型企業及三家中小型企業分別進行精英訪談,並將訪談結果 分析並歸納如下: (一)正式化程度較高之診斷控制系統較有助於規劃式策略形成所需資訊。 (二)大型企業之互動式控制系統之參與及溝通程度較高,中小企業傾向較 低。 (三)不論企業規模,策略活動的產生點被管理控制系統所形塑。 (四)不論企業規模,分際控制系統不成為策略形成的過濾器。 (五)受訪公司高階主管較無意識到績效衡量之關鍵衡量指標可能因為回應 策略不確定性而產生優先次序的改變,造成員工窗飾指標之績效偏差。 (六)不論企業規模為何,完整的管理控制系統有助於策略績效。. 關鍵字: 診斷式控制系統、互動式控制系統、分際系統、規劃式策略、突現式 策略、策略定位、績效衡量、預算控制、中小企業. ii.

(4) Abstract In this study an effort is made to bring more clear insights into the effect of management control systems on strategy formation. The content of management control systems does not have a final conclusion. Primary components of management control systems include managerial accounting and other controls. In the other hand, the process of strategy formulation mainly divided into two ways which are deliberate strategy and emergent strategy. The deliberate strategy is more applied to stable and predictable conditions while emergent strategy is a prompt response of enterprise to strategic uncertainties. Different perspectives of management control systems will separately help for two kinds of strategy formulation. This is an exploratory study which is contingent on size of organizations. Choosing steel industry as interviewers, the study divided them into two groups that are three large companies and three middle & small companies and proceeded elite interview separately. The conclusions are as follows: 1. High formalization of management control systems help for the need of information of deliberate strategy formulation. 2. The degree of participation and communication of interactive control systems in large companies are higher, while those of interactive control systems in small companies are lower. 3. No matter what the size of an organization is, the initial stages of strategic activities are shaped by management control systems. 4. No matter what the size of an organization is, boundary systems do not serve as a strategy filter. 5. The top management of interviewer companies tends to not realize that iii.

(5) employees may make up the key performance indicator (KPI) due to the changes in the priority of KPI for responding to strategic uncertainties. 6. No matter what the size of an organization is, complete management control systems will help for higher performance in organization.. Keywords: Diagnostic Control Systems, Interactive Control Systems, Boundary Systems, Deliberate Strategy, Emergent Strategy, Strategic Positioning, Performance Measurement, Budget Control, SMEs. iv.

(6) 與中小企業的關聯性 在討論正式的管理制度上,中小企業常常由於規模有限,在成本負擔及人 才取得有較大的困難,而先致力於如何使企業生存的工作。其經營策略的方向往 往也由企業主個人的經驗判斷產生。而當組織規模漸漸茁壯,過去賴以成功的方 法或許已漸不符所需,不論是面對更為複雜的產品線的價格策略還是外部環境改 變所產生的策略不確定性問題,僅僅靠企業主的直覺和不完整資訊產生的策略方 式將可能導致不正確的決策。然而中小企業卻往往囿於慣性而無法下定決心建立 正式的管理制度,特別是接近大型企業的中小企業,將導致持續成長的瓶頸。透 過本研究整理與發現,管理控制系統的建立與企業規模成長具有配適關係,並且 除了過去所了解的利於執行面的控制,管理控制系統所產生的資訊更是對策略形 成產生貢獻。因此,期待能藉由本研究增進產業中流砥柱的中小企業對管理控制 系統重要性的認識,以持續在正式的管理制度上努力。 此外,本文所選取研究對象之企業規模,依經濟部中小企業對員工人數之 認定標準界定為中小企業,並選取大型企業進行對照。然而由於鋼鐵業具有資本 密集的特性,以致於其營業額或資本額在一般的認知中已屬於大型企業,但這些 受訪公司仍然面對中小企業之問題處境。同時,本研究也較為著重在以往較少被 注意的較具規模之中小企業,希望藉由本研究能對其發展產生助益。. v.

(7) 致謝 感謝北豪老師在學問上的指導,以及在未來工作上不管是方法還是態度的 寶貴建議。您幫助我能有更充分的準備與認識,對我而言真的是受用無盡的,謝 謝您。 也很榮幸能得到高明瑞老師與郭倉義老師的指導。記得我在研究所的第一 份簡報,郭老師您給我重要的一堂課,讓我學會精簡的必要。 謝謝從美國回來的丁弘彬老師,您的個案策略課程激發我不少靈感。 謝謝志言學長在論文架構上的建議,使我的論文有了一個很好的開始。 很高興能與崇朝、怡成、順恩、芝婷、貞懿、志力等同門師兄妹一起共同 為論文努力,許多論文寫作的不確定感與有進度的喜悅,我們都一路砥礪與分享。 還有其他同學的一路陪伴。年紀相仿的嘉津、建裳、政欽、韶怡、秀齡等 一票同學,緣份讓我們聚在一班,彼此切磋琢磨。工作與人生經驗豐富的家政、 耀仁、美娥、振菲、淑娟、英美,我們一起用腳力與歡笑踏遍了高雄市的各座小 山,也是我在高雄很踏實的與這塊土地的回憶。 這篇論文的研究訪談要非常感謝秋福大哥的穿針引線地幫我找訪談對象, 與這些高階主管會談,同時也讓我有了許多啟發,也謝謝這些受訪者的指導。 感謝福哥福嫂亦友亦師的關心,與拿拿衝衝衝的陪伴,也謝謝信宏、巧玲 的支持與鼓勵。 最後,也是最重要的,謝謝我的家人,你們是我生命中最重要的一切,我 愛你們。 正洋 vi.

(8) 目. 錄. 論文提要 摘要 Abstract 與中小企業的關連性 致謝 目錄 圖目錄 表目錄 第一章 緒論 第一節 研究動機 第二節 研究目的 第三節 研究流程. i ii iii v vi vii viii ix 1 1 2. 第四節 論文架構 第二章 文獻探討 第一節 管理控制系統 第二節 企業規模與管理控制系統 第三節 策略形成 第四節 管理控制系統與策略形成 第五節 企業規模、管理控制系統、策略形成及組織績效整合模式 第三章 研究設計 第一節 研究架構 第二節 研究方法 第三節 研究對象 第四章 資料分析 第一節 訪談對象介紹 第二節 訪談內容 第三節訪談結果整理 第五章 結論與建議 第一節 研究結論 第二節 研究貢獻 第三節 研究限制 第四節 研究相關建議 參考文獻 附錄 訪談問卷. vii. 2 3 4 4 16 21 29 44 45 45 45 50 51 51 53 87 89 89 92 92 93 94 103.

(9) 圖目錄 圖 1-1. 研究流程圖. 2. 圖 2-1. Dessler 的控制體系分類圖. 7. 圖 2-2. 控制系統之經濟性. 9. 圖 2-3. Burns 架構圖. 17. 圖 2-4. Merchant 架構圖. 18. 圖 2-5. 管理控制系統在企業生命週期上的演化. 20. 圖 2-6. 策略形成. 21. 圖 2-7a 中央規劃之策略形成觀點. 23. 圖 2-7b 緊急之策略形成觀點. 23. 圖 2-8. 規劃與控制功能的層級與本質. 29. 圖 2-9. 組織系統結構. 30. 圖 2-10 管理控制系統成為策略執行之工具. 30. 圖 2-11 管理控制流程的各個階段. 31. 圖 2-12 管理控制系統協助策略形成. 32. 圖 2-13 長期規劃組成要素與管理控制程序的關連性. 33. 圖 2-14 事業策略與管理控制系統程序模式之關連. 35. 圖 2-15 控制系統與已實現策略關係圖. 36. 圖 2-16 管理控制系統與策略形成在企業規模上的演化. 38. 圖 2-17 驅動產業競爭的動力. 40. 圖 2-18 使用管理控制系統進行策略性定位. 41. 圖 2-19 策略執行的架構. 42. 圖 2-20 企業規模、管理控制、策略形成、組織績效整合模式. 44. 圖 3-1. 研究架構圖. 45. 圖 3-2. 質性研究的步驟. 47. viii.

(10) 表目錄 表2-1. Fisher的控制系統分類. 6. 表2-2. 高階管理控制系統的四種分類. 11. 表2-3. Widener管理控制系統研究文獻整理. 12. 表2-4. 管理控制系統工具. 12. 表2-5. 責任中心的設立要件. 13. 表2-6. 有機式與制式之MCS. 15. 表2-7. 中小企業的認定標準. 16. 表2-8. 管理控制與人際控制. 18. 表 2-9. 策略形成的程序分類. 24. 表 2-10 集體決策較之個人決策可獲得的利益與損失的對比. 27. 表 2-11 較佳管理資訊的原則與一般標準. 34. 表 4-1. 訪談對象與企業規模整理. 51. 表 4-2. 受訪公司之控制整理. 56. 表 4-3. 受訪公司之正式化控制工具整理. 59. 表 4-4. 受訪公司責任中心型態整理. 61. 表 4-5. 受訪公司預算相關制度整理. 63. 表 4-6. 受訪公司管理控制系統正式化程度之判斷整理. 66. 表 4-7. 受訪公司策略決策之判斷整理. 68. 表 4-8. 受訪公司規劃式策略形成之判斷整理. 69. 表 4-9. 受訪公司分際控制之判斷整理. 71. 表 4-10 受訪公司採用診斷式控制系統資訊制訂策略之判斷整理. 73. 表 4-11 受訪公司正式互動式控制系統之參與及溝通程度之判斷整理. 76. 表 4-12 受訪公司策略活動過程之判斷整理. 77. 表 4-13 受訪公司突現式策略形成產生之判斷整理. 78. 表 4-14 受訪公司高階主管對顧此失彼發生之認知整理. 83. 表 4-15 受訪公司對管理控制系統與績效的連結之認知整理. 86. 表 4-16 訪談結果整理表. 87 ix.

(11) 第一章 緒論 第一節 研究動機 企業的盛衰隨環境影響變化甚劇,有的企業抓住了適當的時機,運用傑出 的競爭力因而登峰造極,卻也因為未能體察環境的變化而一敗塗地;有的企業卻 能在不景氣中,將危機化為轉機,利用合適的策略連續創造局部的競爭優勢。 孫子兵法謀攻篇曰:「上兵伐謀,其次伐交,其次伐兵,其下攻城」。不 戰而屈人之兵乃善之善者,最高明的作法就是用謀略。策略由古到今都是管理者 責無旁貸之任務,也由於策略將引領組織走向,故策略形成的程序成為應該受關 注的焦點。 任何的決策,都必須審視外在的機會威脅,以及本身具有的優勢劣勢,做 出合理的判斷,這就是策略管理中最基本的 SWOT 分析之概念。但是所有內外在 的狀況的掌握,必須仰賴客觀正確而詳實的資訊,使管理者能從點、線、面,通 盤考量。所謂管理是一門藝術,變化存乎一心而成功者,雖所在多有;然未能避 免流於決策過程仰賴單一訊息,顧此失彼而轉為失敗者亦屢見不鮮。是故,企業 若能在規模成長下兼顧管理控制系統之建立,應該可以於業務日趨複雜、風險日 益升高之際,更為清楚現實狀況,據以制訂未來的方向。 IBM 前執行長葛斯納(Louis Gerstner)指出,「良好的策略起源於大量的量 化分析。真正出色的公司,它所部署的策略是可信度高而可執行的。良好的策略 應該注意細節,少談願景。」(劉順仁,2005)企業如能從管理控制系統得到資訊 引導出正確的策略,應該有助於策略形成的效率與效益。 然而,許多企業仍缺乏周延的管理控制系統,因此引發本研究對不同規模 的企業之管理控制系統差異對策略形成影響之探討。. 1.

(12) 第二節 研究目的 基於上述動機,本研究所要探討的問題,可歸納如下: 一、 瞭解企業所使用的管理控制系統 二、 瞭解企業之管理控制系統與策略形成的關係 三、 瞭解企業之管理控制系統與績效的關係. 第三節 研究流程. 本研究流程如下圖所示:. 研究主題之建立. 文獻收集與整理. 訪談問卷之設計. 訪談問卷之執行. 分析與整理資料. 結論與建議. 圖 1-1 研究流程圖 資料來源:本研究整理. 2.

(13) 第四節 論文架構 本文共分五章,其內容與綱要如下: 第一章緒論。首先敘述本研究之背景動機、目的與研究流程及方法,最後 說明整體論文之架構。 第二章為文獻探討與理論延伸,分成五節,各節分別為:第一節,管理控 制系統;第二節,企業規模與管理控制系統;第三節,策略形成;第四節,管理 控制系統與策略形成;第五節,企業規模、管理控制系統、策略形成及組織績效 整合模式。 第三章研究設計,分成三節,主要在說明研究過程中所採用的資料分析方 法和資料蒐集方法,並說明研究對象選擇的原因。 第四章研究發現,分成三節。分別為介紹訪談對象的介紹、訪談的內容以 及訪談結果的整理。 最後,本研究以第五章作為總結,提出本研究之結論並對後續研究者提出 建議。. 3.

(14) 第二章 文獻探討 在確認研究動機與目的後,本章就研究所涉及的文獻做一回顧,主要分為 五大部分。第一節為管理控制系統,主要探討管理控制系統的定義、功能、工具、 各項目標及權變因素。第二節為企業規模與管理控制系統,主要探討企業規模大 小對運用管理控制系統之意涵。第三節為策略形成,主要探討策略形成的程序、 分類及意涵。第四節為管理控制系統與策略形成,主要探討兩者之交互關係。由 這些章節深入瞭解企業規模大小將運用不同程度的管理控制系統,以及其所帶給 策略形成上的支援與影響。第五節為企業規模、管理控制系統、策略形成及組織 績效整合模式,係由文獻理論基礎歸納出之研究整合模式。. 第一節 管理控制系統 一、 控制系統 控制系統可能出現在許多裝置上,例如機器設備、電腦軟件。而這樣的控 制系統通常包括偵測、判斷、作動、告知等元件,並且以一種被指定且重複的方 式來執行一個或一連串的活動。一個組織為了達成目標,也需要控制系統。從管 理學上來說,控制指的是設定標準、比較實際狀況與這些標準的差異,然後依據 標準執行正確的活動(Dessler,2002)。Etzioni(1960)認為控制的定義為監視活 動並矯正偏差的程序,或是指透過職權的運用來達成目標的過程。. 而根據組織理論,正式的控制指的是一種設計來管制組織活動以確保達成 預期目標的管理機制 (Gencturck & Aulakh, 1995)。可以發現在管理上的控制, 加入了人的因素。. 管理控制(management control)不同於工作控制(task control)。工作控 4.

(15) 制是為了確保任務能被正確而有效率的執行,它通常能以較科學的方式找出最佳 化的行動方案,例如在決定料件採購量、生產排程或品管控制上,能以一定的規 則來執行而較少需要人參與其中,或是這些互動都是經理人與非經理人之間所產 生的,它注重於組織裡的特定任務;在管理控制上,是經理人與其他經理人互動, 並且注重的是組織整體。所以管理控制包含了經理人的行為,它並不是科學化 的。Anthony & Govindarajan(2006)曾以黑盒子來形容管理控制,當經理人知覺 到需要採取行動來達到所想要的結果,與決定採取何種方法來改善的關連性可能 不夠明確。許士軍(2004)認為自管理觀點,所謂控制,表面上是選擇組織單位 型態與衡量標準,但真正重要的,乃是希望這樣做的結果,影響了經理人及員工 背後的行為動機和努力方向,使他們能很自然地朝著整體策略目標所要達成的境 界方向努力。. 從管理控制的分類中可以更瞭解其內涵。Ouchi & Maguire(1975)將控制型 態分為兩種,分別是「產出控制」與「行為控制」。產出控制是指管理者以有形 及可衡量的產出結果來作為績效評估與獎賞的依據,而較少監督或指導員工工作 的過程;行為控制則是指監督與介入部門工作過程,在績效評估與獎賞時,以下 屬對組織活動的貢獻程度為根據。例如員工的工作態度、工作技巧、專業知識及 努力程度等。Fisher(1995)則將控制系統分為一般控制機制(general control mechanisms)及正式控制系統(formal control systems),如表2-1。其正式控制 系統的研究僅偏重在預算及管理報償上。. Govindarajan & Fisher(1988)利用Ouchi(1977)所提的控制分類,把企業 總部對各關係企業的控制型態,分為行為控制與結果控制兩種。所謂行為控制是 指企業總部要求子企業的各項決策及行動都要逐項報告或呈核;結果控制則指企 業總部注重是否達成預定的目標,而賦予關係企業相當大的自主權。. 5.

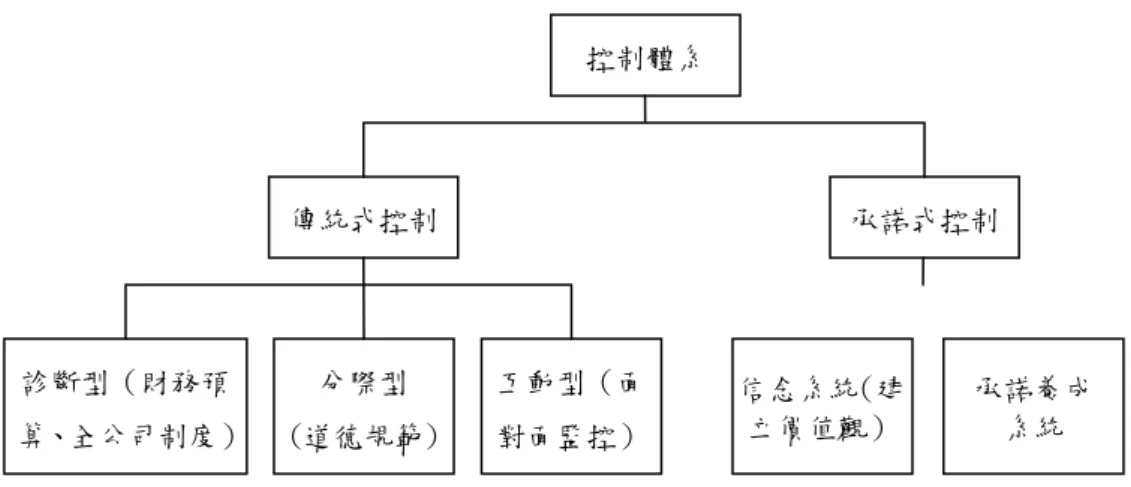

(16) 表2-1 Fisher的控制系統分類 一般控制機制 組織結構 組織的社會化 組織文化 人力資源政策 標準化作業程序 程序化. 正式控制系統. 預算及非財務性(統計性)制度 參予預算制訂的程度 預算標準達成的難易度 預算使用的彈性程度 預算目標的寬列額度 預算結果報導的額度 預算目標與獎酬間的連結 薪資 激勵性報償計畫 績效標準(長短期) 主觀的程度 紅利的形式 薪資和紅利的混合 頻度 非貨幣性的獎酬 資料來源:Fisher,1995, p.27. 依Dessler(2002)的分類,控制可分為傳統式控制(traditional control) 及承諾式控制(commitment-based control)。傳統式控制主要包括設定目標、 監控衡量執行狀況及採取修正措施。承諾式控制則較偏向組織行為面,包括團隊 式員工自主管理、及提供工具、訓練和資訊使員工能自信地完成工作。並參考 Simons(1995)的概念再將診斷型(Diagnostic)、分際型(Boundary)、互動型 (Interactive)的控制歸納為傳統式控制;將信念及強化承諾歸納為承諾式控 制,如圖2-1所示。診斷型控制系統旨在確定公司的目標均能達成,若發生問題, 都能診斷並解釋原因。分際型的控制藉由列出員工必須避免的行動及過失來進行 控制。互動型的控制則是高階主管直接與員工接觸以瞭解工作的進展,同時也有 助於瞭解趨勢。信念及強化承諾則是經理人灌輸員工正確的價值觀,並讓員工願 意為公司奉獻。. 需注意的是,控制可能也將產生不良反應,包括「本位主義」、「顧此失 彼」、「短期觀點」、「表面文章」、「影響士氣」。控制系統本身乃是管理的 手段,而非目的,不能為維持某種手段的存在,而犧牲其背後的目的(許士軍, 1981)。 6.

(17) 控制體系. 傳統式控制. 承諾式控制. 診斷型(財務預. 分際型. 互動型(面. 算、全公司制度). (道德規範). 對面監控). 信念系統(建 立價值觀). 承諾養成 系統. 圖 2-1 Dessler 的控制體系分類圖 資料來源:Dessler,2002,p.357. 二、 管理控制系統 管理控制系統(MCS, Management Control Systems)是經理人藉以影響組 織成員執行策略的一種程序(Anthony et al., 1989)。是一套幫助管理者與其 他組織內成員達成自身目標與組織目標的程序與流程 (Otley & Berry, 1994) 。 管理控制系統之目的,係為經理人在決策的制定、規劃、控制及評估時能提供對 其有用的資訊(Kaplan, 1983)。管理控制系統之功能乃為促使公司的員工基於股 東之最佳利益來制訂決策、承擔風險及採取行動(Merchant, 1985, 1989)。管 理控制系統著重於管理職能和績效,而非技術性營運作業。這一系統需要建立評 估各項管理職能及其績效的監督手段,持續性地監控企業的經營過程,激勵下屬 及員工執行企業的管理政策、制度以及各項有關的政府法規與法令。(林志軍、 許連贊,1999). 但目前對管理控制系統的範圍尚無定論。從早期強調數量化的財務資訊演變 至今,與管理者制定決策相關之資訊皆被包含在管理控制系統的範圍內。其中包 含如市場、顧客、及競爭者等外部資訊,或是非財務資訊與預測資訊等,使管理 控制系統朝向ㄧ個更廣泛的決策機制系統發展(吳嘉慧,2005)。管理會計(MA)、. 7.

(18) 管理會計系統(MAS)、管理控制系統(MCS)、組織控制(OC)等名詞有時候在使用上 可以互換。MA 被認為是預算或產品成本的收集,而 MAS 為系統化的使用 MA 以達 到某些目標,MCS 是範圍較廣的名詞,包含 MAS 以及其他控制例如個人和群體控 制(黃莉方,2004) 。. 管理控制是經理人控制下屬的機制,以達到組織目標。其為管理規劃與控制 的簡稱。管理控制程序由許多系統所支持,以管理會計系統為其主要。 (Monden et al., 1985) 管理控制系統的範圍同時包含了結構層面與程序層面兩 個部分。前者指的是各種不同型式的責任中心,而後者則為規劃、預算編制、執 行與衡量、報告與分析等正式與非正式程序(Anthony, 1989)。管理控制系統廣 泛地包含了規劃、環境偵測、競爭者分析、績效報告與評估、資源分配與員工獎 酬等的正式化程序(Simons, 1992)。企業經營良善與否有賴於企業內之管理控 制系統,管理控制系統包括管理控制的環境、程序及其變化性之探討 (吳安妮, 1992)。. 三、 管理控制系統之系統特徵 依 Richman & Farmer(1975)之見,管理控制系統是否良好,一般可自下 列五個標準加以評估 (一) 相關性:此即此一系統所控制之績效項目,是否必須控制者。如果不 幸,包括有某些不相干或無關緊要之標準在內,此時屬於「過份控制」 (over-control)之狀況。至於什麼是必要之控制標準乃和所控制之 作業系統之目標有密切關係。 (二) 效率性:控制系統本身往往代表可觀之成本支出,因此設置一控制系 統時,必須評估其價值是否值得。此亦稱為控制之經濟性考慮,可利 用成本效益分析之觀念以選擇最適宜之控制範圍。Mundel(1967)曾. 8.

(19) 繪製一圖解表現此一觀念。如圖 2-2 所示。 (三) 安全性:要考慮到這一系統失去作用之可能性及其後果,應有預防措 施。尤其在自動化之控制系統上,一旦發生問題,應有立即警告或處 置措施,例如作業系統隨之停止或引動另一預備裝置之類。 (四) 數量性:如果一控制系統所使用之標準及資料均可數量化,則控制效 率將大為增加。因此設計一控制系統,盡可能使之數量化。 (五) 反應性:此即這一系統與管理人員之將應有良好的溝通與反應機能, 譬如管理者需要某些資料,可以很快由系統儲存機能中檢複 (retrial) ,或管理者欲從中干預系統之進行,也可以迅速而適當地 進行。 高 控制 成本. 最佳 範圍. 貨. 績效 價值. 幣 值. 淨價值. 低 低. 圖 2-2. 正式控制的量. 高. 控制系統之經濟性. 資料來源:Mundel, 1967, p.174. 四、 管理控制系統的衡量構面: 劉彥伯(2000)參考周齊武、吳安妮及Michael Shields (1998)的分類基礎, 歸納出管理控制系統(MCS)的衡量構面如下: (一) 分權化(decentralization)乃指決策制定權由垂直結構中最低層級 的職員代表(Bruns & Waterhouse,1975; Merchant 1981)。. 9.

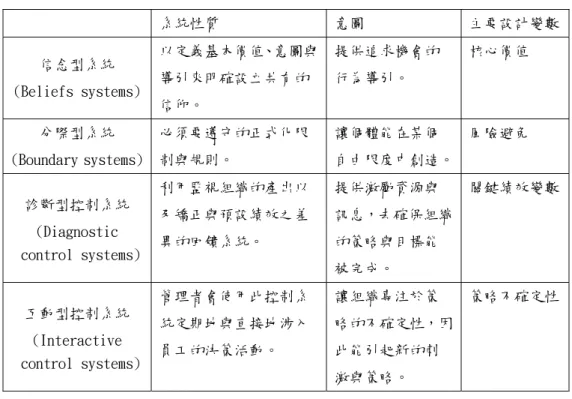

(20) (二) 行動之結構(structuring of activities)藉由書面的政策、細則、 標準化的程序、及手冊來說明如何行動(Bruns & Waterhouse,1975; Merchant 1985)。 (三) 參與式預算(participative budgeting)係指較低階層的職員對於 其必須負責達成的績效方案,有參與及選擇的權力(Brownell & Mcinnes, 1986)。 (四) 標準的鬆緊程度(standard tightness)係指員工可達成其績效計畫 之事前可能性(Merchant & Manzoni, 1989)。 (五) 參與式績效評估(participative performance evaluation)係指員 工參與自己的績效評估(Briers & Hirst,1990)。 (六) 績效基礎的獎酬(performance-contingent reward)則指員工之財 務報酬係由預算及實際績效之比較而決定(Vancil,1968; Salter 1973; Govindarajan & Gupta, 1985)。. 五、 高階管理控制 Simons(1994)研究新任高階管理者利用 MCS 對策略創新的影響,以瞭解各 企業策略及他們使用正式控制系統當作策略變更與創新的手段。研究將高階管理 控制系統分為四大系統如表 2-2 所示。在策略變更的情況下,利用信仰型系統 去讓信仰正式化;以分際型系統為可接受的事業策略設立範圍;利用診斷型系統 來定義與測量重要績效;以及利用互動型系統以激發辯論與討論策略的不確定 性。. 10.

(21) 表 2-2 高階管理控制系統的四種分類. 信念型系統 (Beliefs systems) 分際型系統 (Boundary systems) 診斷型控制系統 (Diagnostic control systems). 互動型控制系統 (Interactive control systems). 系統性質. 意圖. 主要設計變數. 以定義基本價值、意圖與. 提供追求機會的. 核心價值. 導引來明確設立共有的. 行為導引。. 信仰。 必須要遵守的正式化限. 讓個體能在某個. 制與規則。. 自由限度中創造。. 利用監視組織的產出以. 提供激勵資源與. 及矯正與預設績效之差. 訊息,去確保組織. 異的回饋系統。. 的策略與目標能. 風險避免. 關鍵績效變數. 被完成。 管理者會使用此控制系. 讓組織專注於策. 統定期地與直接地涉入. 略的不確定性,因. 員工的決策活動。. 此能引起新的刺. 策略不確定性. 激與策略。 資料來源:Simons, 1994, p.172. 六、 管理控制系統權變因素 管理控制系統的權變因素,主要是研究各種影響企業使用的相關控制對組 織運作有效性的配適研究。歷年來各學者如Burns & Waterhouse(1975)、 Fisher(1996)、Aberbethy & Brownell(1997)等之研究主要可以歸類為下列五項 因素:即環境、技術、組織結構、企業規模以及策略類型。本研究以企業規模作 為管理控制系統的權變因素,探討不同規模的管理控制系統的配適,以及其所對 策略形成所造成之影響。. 七、 管理控制系統工具的認定及演進 表2-3為Widener(1999)彙整管理控制系統相關研究文獻,可以看出各研究 者對管理控制系統工具範圍的認定及演進。. 11.

(22) 表2-3 Widener管理控制系統研究文獻整理 研究者. 研究控制項目. Khanwalla. 標準成本、增額成本、彈性預算、內部稽核、績效稽核、IRR、. (1972). 統計品質控制、存貨控制、人員評估. Miller &. 管理資訊系統、成本中心、利潤中心、樣品檢測品質控制、標. Friesen(1982). 準成本與評價. Govindarajan &. 誘因獎勵機制. Gupta(1985) Simons. 預算控制、外部環境偵測、績效監控、成本控制、資料預測、. (1988). 目標產出法、解法獎勵制、個別控制系統. Govindarajan. 預算評估方式. (1988) Ittner et al.. 獎勵契約. (1997) Abernethy &. 訓練,會計控制. Brownell(1997) 資料來源:Widener, 1999, p.6. 依照Anthony & Govindarajan(2006)的主張,管理控制系統的元素包括:策 略規劃、預算制度、資源分配、績效衡量、評估與獎勵、責任中心配置以及移轉 價格。管理控制系統的工具可以歸納如表2-4所示。. 表2-4 管理控制系統工具 管理控制系統工具 1.策略規劃. 6.作業基礎成本法. 2.責任中心. 7.財務績效分析(差異分析). 3.轉撥計價. 8.績效衡量系統(PMS). 4.投資評估之介紹:ROI、EVA. 9.平衡計分卡(分類於PMS). 5.預算制度. 10.管理報償(誘因建立,績效連結報償) 資料來源:參考 Anthony & Govindarajan, 2006. 他們將策略規劃視為管理控制循環的第一步。並在責任中心的架構下,以一 定的權限與責任,而形成分權化的組織管理。並結合其他管理會計的工具,包括 12.

(23) 轉撥計價制度、績效衡量系統、管理報償制度,及責任會計制度中作業基礎成本 制度、預算制度、資本預算決策。從責任中心的設立要件可以得知這些工具雖然 個別獨立但大多都與責任中心制度密切相關,如表2-5所示。例如轉撥計價制度 需要有協議以及衝突仲裁的機制,就同時涵蓋了對人及對事的控制。. 表2-5. 責任中心的設立要件 責任中心的設立要件. 1.事前妥善規劃。. 6.內部轉撥計價之建立。. 2.高階主管支持。. 7.建立責任會計制度。. 3.員工觀念之培養。. 8.建立績效評核制度。. 4.權責明確劃分。. 9.制訂獎懲激勵辦法。. 5.績效衡量指標之訂定。 資料來源:參考田鴻麟,1998. 許士軍(2004)認為管理中的控制功能,乃是建立在人性面上。最重要的關鍵 乃是透過個人或單位對於「激勵」(incentives)的追求,使其努力方向與行為 能夠和組織預期之目標趨於一致,這在管理上稱為「目標一致化」(goal congruence)。. Chenhall(2003)評論若孤立地探討MCS的個別元素可能嚴重地造成模式的 規格不完整。例如,只專注研究正式預算系統可能會主張它在不確定的營運狀況 下可能產生不足的資訊及缺乏彈性等不合宜的狀況。然而,研究證據卻可能指出 成功的企業依靠大量的正式預算。這是因為限制在預算控制的研究缺乏考慮更廣 義的控制和資訊網絡。故他將一些研究者在MCS元素上的研究標的,以制式 (Mechanistic)和有機式(Organic)來分類,並做一整理如表2-6所示。制式控制 依賴正式的規則、標準化的程序和慣例。有機式系統則比較有彈性、回應性、較 少的規則和標準化的程序,並傾向於更豐富的資料。. 13.

(24) 八、 小結 以上文獻由控制系統的概念談到管理控制系統的特徵及衡量構面,說明了MCS 較清楚的概念。由管理控制系統工具的認定及演進,可以發現過去學者較注重較 制式的會計面成本控制以及人員面的績效控制,僅少數學者開始提到外部環境偵 測對控制的重要性。因此本文引用Simons(1994)高階管理控制系統研究,來涵 蓋本研究管理控制系統的範疇,並在訪談時作為控制系統的操作型定義。. 14.

(25) 表2-6. 有機式與制式之MCS. 較有機 族閥控制(Govindarajan & Fisher, 1990; Ouchi, 1980; 控制文化和規範) 社會控制(Merchant, 1985b, 自我及團體控制),(Rockness & Shields, 1984; 輸入 控制:社會控制和預算) 個人控制(Merchant, 1985b, 選擇、訓練文化、團體獎酬、資源),(Abernethy & Brownell, 1997, 社會化及訓練) 高度整合機制(Abernethy & Lillis, 1995; 任務支配、會議等) 前景控制(Macintosh, 1994; 專注在規劃以及未來的、罕見的及總體的報告) 提供更廣範疇資訊、彈性累積整合資訊以及時間序列資訊之MCS(Chenhall & Morris, 1986) 靜態/彈性預算(Brownell & Merchant, 1990; 交易額改變的預算彈性) 參與式預算(Shields & Shields, 1988; 預算設定的部屬參與) 低依賴會計控制(Brownell, 1982, 1987; Hirst, 1981;使用更利潤導向的控制及非 會計) 預算寬列(Dunk, 1993; Merchant, 1985a; 超過效率地完成任務所需的資源需求) 專注在競爭者的會計(Guilding, 1999; 競爭者成本假定、定位的監控與評估、策略 成本與定價) 策略互動式控制(Simons, 1995; 使用績效評估進行策略規劃) 產品發展資訊(Davila, 2000; 層級的細節、更新的頻率,關於產品成本與設計相關、 時間相關、顧客相關、資源輸入、獲利等型態所使用的資訊). 較制式 預算限制的績效評估方式(Hopwood, 1972; 強調成本預算) 預算控制(Rockness & Shields, 1984) 高依賴會計制度(Brownell, 1982, 1987; Hirst, 1981; 會計的績效評估) 高預算使用(Bruns & Waterhouse, 1975, Merchant, 1981; 預算重要性、參與程度 及時間花費) 限制的範圍(Chenhall & Morris, 1986; 財務的、內部的、歷史的) 精密的資本預算(Haka, 1987; Lacker, 1981; DCF, etc.) 精密的控制(Khandwalla, 1972; 標準成本、漸進式成本、統計式品質控制存貨控制) 營運流程、預算與統計報告(Macintosh & Daft, 1987) 預算的行政使用(Hopwood, 1972; Merchant, 1981; 符合預算的重要性、溝通的正式 化、系統精密度與參與度) 內部的個人控制(Bruns & Watarhouse, 1975; 中央集權至而缺乏正式控制、缺乏自 治、主管施壓產生的行動) 產出和結果控制(Macintosh, 1994; Merchant, 1985b; 產出或效果) 行為控制(Merchant, 1985a; Ouchi, 1979; Rockness & Shields, 1984; 標準化、 規則、正式化) 家族式控制(Whitley, 1999; 個人的及非正式、自高階的中央化控制 行動控制(Merchant, 1985b); 程序控制(製造績效衡量), (Chenhall, 1997; 生產流 程的直接衡量) 診斷式控制(Simons, 1995; 使用控制來提供營運的回饋) 資料來源:Chenhall, 2003, p.133. 15.

(26) 第二節 企業規模與管理控制系統 一、 企業規模大小之區分 企業規模(Size)的研究大多以大企業和中小企業來區分(江豐洲,2004)。一 般用來定義企業規模大小的標準有三項:員工數目(number of employees)、 年銷售額(annual sales)、固定資產(fixed assets)(Ibrahim & Goodwin, 1986)。若以年交易額來衡量組織大小,則可以從公司、商業公會、或是政府單 位的統計資料獲得定量的指標(Yap, 1990)。Broom & Longencker(1975)將中小 企業定義為中小企業是相對於大企業,凡是比大企業規模小的企業均可稱做是中 小企業。因此,本研究將根據中小企業處所訂定的標準,如表2-7 所示,凡大於 此標準即為大型企業。. 依據經濟部中小企業處對於中小企業的認定標準,中小企業係指依法辦理 公司登記或商業登記,並合於下列標準之事業:. 表 2-7 中小企業的認定標準 規模. 中小企業. 製造業 營造業 礦業及土石業採取業 農林漁牧業 水電燃氣業 商業 運輸倉儲及通信業 金融保險不動產業 工商服務業、社會服務 及個人服務業. 小企業. 原則. 例外. 實收資本額在新台 幣八千萬元以下者. 或經常僱用員工 數未滿二百人者. 未滿 20 人. 前一年營業額在新 台幣一億元以下者. 經常雇用員工數 五十人以下者. 未滿五人. 產業. 資料來源:參考經濟部中小企業處,2006. 二、 企業規模與管理控制系統 規模的成長使得企業得以改善效率並提升專業化,大型組織對營運環境有. 16.

(27) 較大的控制能力,同時也能藉由大量生產降低不確定性(Chenhall,2003)。隨者 規模的增大,經理人所處理之資訊量也將逐漸增加,組織將朝向分權化與水平的 結構發展,且須訂立更多的規章以控制營運(Child & Mansfield,1972)。 企業規模不足管理控制系統建立有以下之困難: (一) 成本考量:正式的控制系統的建立需要耗費資金,加上環保、勞工及 社會福利法規要求日高,中小企業分身乏術難以支應各項驟增之成 本。 (二) 人才不足:基層勞動不足,工資持續上漲,中小企業較大企業更不易 吸引及培訓所需人才來建立及執行管理控制系統。 (三) 行銷通路狹窄,利潤微薄,營運規模不足支撐管理控制系統的成本效 益。 (四) 員工流動率偏高,控制技術之訓練難以生根。. 三、 企業規模與管理控制系統之研究 (一) Burns & Waterhouse 的研究 Burns & Waterhouse(1975)對於預算控制與組織結構的研究發現組織 規模越大、技術複雜度越高,則企業活動結構化的程度也就越高,工作定 義就越明確,所以較傾向於使用管理控制策略;而規模較小,對外依賴程 度較高的組織,則傾向使於採行人際控制策略。. 組織特徵 源起 規模 技術 相互依賴. 控制程度. 組織結構 活動結構化程度 集權化程度. 控制的複雜度. 圖 2-3 Bruns & Waterhouse 架構圖 資料來源:Bruns & Waterhouse, 1975, p.181 17. 預算相關行為 數量 種類 品質滿意度.

(28) (二) Merchant 的研究 Merchant(1981)沿用 Bruns & Waterhouse 之研究,繼續以企業規模、 多角化程度、分權化程度進行對管理控制系統及績效之研究,如圖 2-4 所 示。其研究結果發現公司特徵會對預算制度產生影響,而預算制度又會影 響管理人員的態度與組織整體績效,將預算控制區分成管理控制與人際控 制兩類,如表 2-8 所示。. 組織特徵 規模 多角化程度 分權化程度. 預算 管理 v.s.人際導向 反映在 資訊 系統支援 預算行為. 產出 管理 激勵 態度 組織 績效. 圖 2-4 Merchant 架構圖 資料來源:Merchant, 1981, p.814. 大型組織具有專業化、經營多樣化與流程正式化的特性,採用大量生產的 技術,並多方收集市場資訊,藉以了解外部環境變化,同時強調高度分工與分權 化,採用參與式預算,控制方面則趨於複雜化(Merchant,1981;Khandwalla, 1977)。 表 2-8 管理控制與人際控制 控制類型. 適用公司類型. 管理控制 Administrative control 規模較大、較多角化、分 權程度高。. 人際控制 Interpersonal control. 1.在預算相關活動上,中 低階管理者的參與程度 較高。 2.較重視達成預算計劃 3.較正式的溝通方式 4.較完整的預算制度. 1.在預算相關活動上,中低 階層管理者的參與程度較 低。 2.較不重視達成預算計劃 3.較不正式的溝通方式 4.較不完整的預算制度. 規模較小、較少多角化、集 權化程度高。. 特徵. 資料來源:黃莉方,2004,p.37. 18.

(29) (三) Davila 的研究 Davila(2005)探討正式的 MCS 在公司成長時出現的順序。認為非正式 的協調和控制組織活動在公司成長時變得更加困難成本也更高,正式化這 些管理活動對未來的成長非常重要。在探討 MCS 對高科技公司及人力資源 上的管理的研究發現,在組織成長的早期階段,企業規模一致地代表控制 系統產生的關鍵驅動力。以企業規模 34 人為一個轉捩點,此時新 MCS 的採 用漸漸趨緩,而在到達 75 人的企業規模後又開始增加。因此,當企業規模 成長,組織結構成為關鍵的變數來解釋新 MCS 的產生。需注意的是 Davila 所探討的新 MCS 的產生為偏向管理報償上的控制細項,如股票選擇權、技 術基礎制薪水、書面化績效評估、員工建議系統等。. (四)Simons 的研究 控制系統如何在企業生命週期上被執行的簡化整體概念圖如圖 2-5 所 示。Simons(1995)認為在剛起步的階段,對正式控制系統的需求程度並不 高。因為員工經常能互相面對面溝通,可能只需要控制關鍵的面向而並不 需要正式的報告。以內部會計控制來確保資產安全,會計資訊的依賴可能 是唯一需要的正式控制系統。. 在成長階段,規模增加須要決策權的下放。因此,正式、可衡量的目 標及監控參與者的活動變得亦發重要。首次導入診斷式控制系統來滿足高 階管理者對資訊及控制的需求,並使用獎酬誘因來連結績效目標的達成。. 在最後一個階段,企業營運於多樣化的市場及地點。導入正式的信念 系統,編造任務說明與願景聲明書來溝通、激勵、授權及提供方向。同時, 經理人體會到某些領域的投資活動應該被劃為禁區。不良的投資以及失敗. 19.

(30) 的專案產生新策略疆界來限定機會空間(opportunity space),此疆界即 以分際系統定義。在成熟的企業,高階經理人倚賴互動式控制系統,徵詢 部屬的創新和新策略提議來尋求機會。當誤入歧途的員工行為之危機顯現 出其成本,商業處理分際系統就被導入。. 控制系統 的增加 商業處理分際系統 互動式 控制系統 策略分際系統 信念系統 診斷式控制系統 內 部 控 制. 控制 必要條件:. 小型、剛起步. 成長. 大型、成熟. 資產保護. 監控關鍵 績效變數. 學習 與適應. 企業生命 週期. 圖 2-5 管理控制系統在企業生命週期上的演化 資料來源:Simons, 1995, p.128. 四、 小結 綜合本節以上之文獻,可以歸納出規模較小的企業由於成本因素考量,較 不需要也較無能力建立正式的控制系統,而可能使用人際控制這類的非正式信念 控制來溝通、激勵並創造壓力。規模較大之企業則有需要且有能力建立、支付管 理控制系統來創造壓力,並且將可能依不同時期之需要交互使用四大高階控制系 統。. 20.

(31) 第三節 策略形成 一、 策略形成的意涵 「策略形成」(strategy formulation)是決定組織目標和利用策略達成這 些目標的過程(Anthony and Govindarajan,2006)。是一種形塑策略的管理活動 (通常是一種知覺的本質),而策略執行(strategy implementation)則是將所 選擇的策略方案轉化為行動(Johnson & Scholes,1989)。. Mintzberg(林金榜譯,2003)認為策略形成的觀點(views of strategy formulation),包括了策略制定過程、策略的內容、組織結構及其情況。 Andrews(1971)認為企業因應產業機會與自身的核心競爭力來發展策略,而策略 形成即為一種高階主管評估外界環境機會與威脅以及企業本身的優勢與劣勢並 據以制訂策略的一種程序。策略形成的內容概念如圖2-6所示。. 外部環境分析. 內部分析. 競爭者 顧客 法規 社會/政治. 技術 know-how 製造 know-how 行銷 know-how 經銷 know-how 物流 know-how. 機會和威脅. 優勢和劣勢. 辨別機會. 辨別核心競爭力. 將內部競爭力 嵌入外部機會. 企業的策略. 圖2-6 策略形成 資料來源:Anthony & Govindarajan, 2006, p.57. 21.

(32) 而程序學派研究者 Bower & Doz(1979)認為策略是三種不同的過程所構成的 策略形成之產物: (一) 個人對以策略為基礎的環境瞭解的知覺過程。 (二) 一種觀念傳達及承諾培養的社會性及組織的過程。 (三) 一種以權力影響目的及資源移轉的政治性過程。. 二、 產業組織說的策略形成與資源基礎說的策略形成 以由外而內或是由內而外的兩種相對的思考形成之策略,這種策略形成是 從策略的內容來思考。主要是以I-O(產業組織)及RBV(資源基礎)兩種策略形成的 討論為主。企業在進行策略規劃及分析時,通常會有兩種不同的策略形成觀點: 一為由外而內之策略形成,主要考量的是外部環境因素,此即為I-O(產業組織) 的觀點;另一種則是由內而外之策略形成,主要考量內部因素,即RBV(資源基礎) 觀點(吳思華,2000;方至民,2001;湯明哲,2003;Hitt, Ireland & Hoskisson, 2003)。. 三、 精心規劃式策略形成與突然產生式策略形成 另一種探討策略形成的相對觀點則是策略應該由精心規劃(deliberate strategy)的方式,還是突然產生(emergent strategy)之方式形成策略,這種策 略形成的討論較屬於以策略制定的程序來討論。本研究將以這個分類的觀點來討 論策略形成,英文的專有名詞為strategy formation。 策略可以是被思考規劃出來的,也可以是無意中產生的(Lasher, 1999)。 這兩種形成的概念如圖2-7所示。從規劃觀點,策略是透過一連串理性分析步驟 而形成,包括組織使命,競爭者分析,內部分析以及策略控制等等(Andrews, 1971; Ansoff, 1988; Cohen & Cyert, 1973; Schendel & Hofer, 1979)。相反的,突 現式策略已經被歸因於由組織內能相當自治於處理資源分配的經理人之與時俱 22.

(33) 進的決策模式(Bower, 1970, 1982; Burgelman, 1983, 1988, 1996)。以及能回 應變化中之產業狀況而採取行動(Mintzberg, 1978, 1994)。. 形成 回 饋 執行. 圖 2-7a 中央規劃之策略形成觀點. 圖 2-7b 突然產生之策略形成觀點. 資料來源:Simons, 1994, pp19-21. Mintzberg & Waters(1985)認為精心規劃的策略是以所意圖的方式產生; 而突現式的策略則是以不管原本所意圖的或缺乏意圖的模式或一致性產生。策略 形成之分類法如表2-9所示。精心規劃式及突現式這兩種主要的策略觀點,已經 被認定是:在動盪環境採用較適合的權變選擇的突現的策略觀點;而策略規劃觀 點則較適合在穩定及可預期之環境下應用(Mintzberg, 1973, 1983; Fredrickson & Iacquinto, 1989; Powell, 1992)。. 有效的策略形成程序已經被普遍地認為是由公司策略層峰集中規劃安排以 及由組織中被授權的經理人影響而產生的突現的策略決定 (Hill & Jones, 2000; Johnson & Scholes, 2002; Mintzberg et al., 2003)。Quinn(1980)認為策略 形成之突現式觀點有別於高階選出之核心員工的漸進式決策。也有別於經理人向 高階推銷自己的想法(Dutton & Ashford, 1983; Dutton et al., 1997)。. Hax & Majluf(1986)認為在連續帶的一端是純粹精心設計的策略形成過 程,在連續帶的另一端則是純粹突現式的策略形成過程。而夾雜在這連續帶中間 的策略形成則結合了不同面向:明確揭露的程度、公開性、參與度、中央介入、 合意型管理、正式化相對於權力行為驅動,以及環境連續性相對於未來改變。從 23.

(34) Mintzberg & Waters(1985)的分類法歸納出的重要結論是策略形成具有兩種關鍵 力量同時作用著:一種是精心規劃式另一種是突現式。規劃式的策略是必要的, 因為經理人必須提供組織具目的性方向的觀念。突現的策略隱含「從工作中學 習:一次採取一種行動以尋找可行的模式或一致性。突現式的策略並不是指混 亂,而是指非計畫性的安排。」突現式的策略不是指失去控制的管理,只是這是 開放的、彈性的以及反應性的,也就是說,願意去學。 表 2-9 策略形成的程序分類 策略形成類型. 主要特徵. 計畫型(Planned). 策略產生於正式的計畫:存在精確的目的,由中央領導者形塑及 發表,並支援以正式的控制來確保在良好、可控制或可預期的環 境下不出意外的被執行;策略大多是精心設計的。. 企業家型. 策略產生於中央的願景:存在以個人的意向、單一領導者不明確. (Entrepreneurial). 表達的願景,且非常適合新機會;組織在領導者的個人控制下且 定位於環境的保護利基中;策略相對地深思熟慮但也可以突然產 生。. 意識型態型(Ideological). 策略產生於共有的信念:意向以參與者共有的願景存在,以鼓舞 人心的形式且透過相對地永遠不變的教導及/或社會化來規範性 地控制;組織往往對於環境是前瞻的;策略相當深思熟慮。. 保護傘型(Umbrella). 策略產生在限制之下:特別是以領導控制組織的行動,在其他參 與者的心中定義策略的疆界或目標來回應自己的勢力或複合勢 力,亦可能處於不可預期的環境,策略部分是精心設計的、部分 是突然產生的,及部分是深慮地突現的。. 程序型(Process). 策略產生於程序中:領導控制著策略的程序面(雇用、結構等), 留下內容面給其他參與者完成;策略部分地為精心設計、部分地 突然產生(及同樣地深慮地突現的)。. 無關連型(Unconnected). 策略產生於天外飛來一筆(enclaves):參與者在沒有中央領導或 共識的意向下,以自己的方式鬆散地連結其餘的組織生產模式; 策略是組織性地突現的,無論對參與者來說是否為精心設計的。. 一致合意型(Consensus). 策略產生於合意:經過多方的調整,將所有參與者的意見聚集而 大多不是以中央或普通的意向產生;策略相當程度為突現的。. 強迫型(Imposed). 策略產生於環境:環境支配行動的規範,不論是直接施加或暗示 性地指示或束縛組織的選擇;策略大多數是突現的,但也可能已 經被組織內化過或仔細思考過。 資料來源:Mintzberg & Water,1985, p.270. 24.

(35) 近來的研究則持續地發現策略規劃在動盪的環境中是有效的 (Hopkins & Hopkins, 1997; Brews & Hunt, 1999; Andersen, 2000)。在評估現有制定策略 議題上,Eisenhardt & Zbaracki(1992)極力主張進一步探究環境權變策略,而 Hendry(2000)則認為應同時考慮不同概念的策略制訂程序。現在已經被研究者體 認到在快速變化產業中分權的後官僚式(post-bureaucratic)組織需要結構式 的規劃來促使策略有效(Jelinek & Schoonhoven, 1990)。而在變動環境經營之 企業亦得利於理性的策略決策程序 (Goll and Rasheed, 1977)。Hill & Jones(2000)也在歐洲的研究發展組織中獲得相似的觀察。同時,持續的市場全 球化也使組織對國際化的佈局之策略形成的脈絡變得極為重要 (Govindarajan & Gupta, 2000)。. 四、 中小企業策略形成模式 上述之規劃式及突現式策略形成為研究者對大型企業之研究所歸納分類的 結果。但是在中小企業中,策略的形成也許就並不那麼正式。中小企業的經營經 常是所謂的個人秀(one man show),即經常是老闆一人總攬策略、財務、生產、 行銷、採購、人事等大小事情。而且可能多數的企業,其策略僅是隱藏在經營者 的腦中,而非以正式的書面記錄且宣示。有些研究者甚至懷疑小企業是否有清楚 可見的策略存在,在實務上,有些小企業的確只是依循著原有之做法,並期待市 場的狀況會維持像以前一樣(Gallagher et al., 2001)。. 五、 策略形成與決策制訂的關連 Mintzberg & Water(1985)將策略定義為眾多決策趨勢演繹而成的形態。Hax & Majluf(1986)認為上述看法代表中央規劃的其中一種策略制訂的作法。實務 上,的確是成千上百的決策每天在大型複雜的組織中產生。只有建立永久的策略 方向才能提供好的架構以有利於一致性的決策被制訂。然而從決策制訂的觀點來 25.

(36) 談策略亦不失為檢視組織策略形成,特別是企業主個人式策略形成的優缺。. 關於決策管理的研究,Yates(蔡宏明譯,2005)認為: (一)不良決策管理的阻礙因素: 1. 不清楚自己的權責。 2. 對決策問題和程序只有模糊的認知。 3. 忽略了自然的決策程序。 4. 對有用的原理原則一知半解。 (二) 有兩種狀況會讓一家企業未能妥善處理「決策的需要課題」: 1. 在需要做成決策時,全公司上下卻沒有人作決策。 2. 在不需要做決策時,公司內卻有人做出了決策。. 決策程序的好壞取決於它產生有效決策的程度,換句話說,假如決策達 成目標、需求、總和成果、競爭選項、和降低處理成本等標準的程度越高, 這項決策就越優良。 (三)企業應如何判斷何時必須作決策?企業處理需要課題的典型作法有 三:漫不經心式(obliviousness)、 需求反應式(demand response)、 和主動警戒式(vigilance)。 1. 漫不經心式:對外頭的世界正在發生的情況充耳不聞或毫無防備。結果 往往在「決策需要」的壓力之下匆忙做出決策,使企業面臨災難或忽略 機會。解決辦法的兩項元素是「成本和認知價值」。雖然處理決策需要 的方法只要稍微多一點就無可避免的比較貴。漫不經心則看起來很便 宜。 為「不存在」的東西預做準備只是再讓浪費寶貴的資源。並主張: 保持公司的活力與彈性和快速反應能力,以便在這些危險和機會真正出 現時,能立即採取行動。 26.

(37) 2. 需求反應式:等到別人對公司投下「需要」時,再來做決策。有時候, 這種「被動反應式」的決策非常粗糙根本不在意問題的性質和意義。但 也有些情況會激發做出全面性的決策努力。 3. 主動警戒式:時時刻刻對決策需要保持警惕,包括兩個不同的階段:監 視和判斷。. (四) 一人決策還是多人決策 個人或集體在解決基本決策課題時會分別產生的利益與損失如表2-10 所示。中小企業由於資源較少無力負擔集體決策所產生的成本,加上股權 分配傾向集中於業主並且自擔風險,故呼應了其策略傾向個人秀式的策略 形成模式,依Mintzberg & Waters(1985)的分類法可將之分類為企業家型 (Entrepreneurial),組織在領導者的個人控制下而缺乏正式管理控制系統 的監控和判斷機制,也使得其決策的需求難以常保處於主動警戒的狀態。. 表2-10 集體決策較之個人決策可獲得的利益與損失的對比 利益. 損失. 利益一:集體智慧. 損失一:薪資成本. 利益二:勞動分工和專長組合. 損失二:協調成本. 利益三:價值敏感度. 損失三:共享訊息的效應. 利益四:可接受性. 損失四:規避責任. 利益五:發展性. 損失五:錯誤行為規範的擴大化 資料來源:蔡宏明譯,2005,p.107. (五) 壓力對決策者的影響 另外,許多環境因素會帶給決策者壓力:時間壓力、投資金額太大、 人際衝突、疲勞等。壓力會對思考能力產生影響,其結果是限制了注意力. 27.

(38) 的範圍,這將會降低決策者的創造力,使難以想出好的可選方案。壓力影 響注意力的第二個原因是個人的價值觀。根據「壓力增加下的個人價值觀 模型」(personal significance model of stress constriction),壓力 越大,決策者就卻傾向於只注意對自己具有特別意義的因素,這些因素不 僅因人而異,也不見得有任何重要性 (蔡宏明譯,2005)。. 因此,企業主個人式策略形成雖然理論上沒有代理成本的疑慮,但仍 可能做出不符公司最佳利益之決策,產生不利之結果。. 六、 小結 本節主要介紹策略形成的意涵以及精心規劃式與突然產生式的策略形成, 並引用 Mintzberg & Water(1985)對策略形成程序之分類法,使企業的策略形成 模式能較清楚的被展現在一個一端是規劃式與另一端是突現式策略形成的連續 帶上。中小企業的策略形成模式由於經常是老闆總攬一切事物,故可歸納為企業 家型。本章末段引用 Yates(蔡宏明譯,2005)在決策管理上的研究,探討企業策 略的決策的問題,許多項目與企業主個人式的決策模式及人際控制的缺失吻合。. 28.

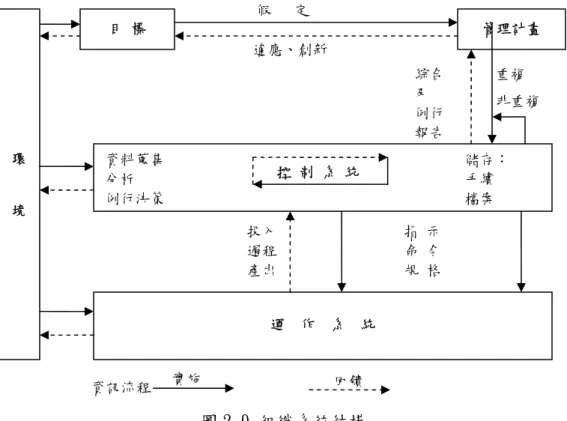

(39) 第四節 管理控制系統與策略形成 一、管理控制系統與策略形成之層級性 管理控制系統相似於策略形成之處在於它同樣含有規劃與控制的概念。但 是其規劃的目的又有所不同,可以以時間長短作為區分,策略形成是為了較長期 的目標而規劃,工作控制(task control)是以短期的目標來規劃進行,而管理控 制則介於其中。圖 2-8 解釋了這三種活動規劃與控制的層級與本質。. 活動. 結果的種類. 策略形成. 目標、策略、政策. 管理控制. 策略執行. 工作控制. 個別任務績效的效率與效果. 圖 2-8. 規劃與控制功能的層級與本質. 資料來源:Anthony & Govindarajan, 2006, p.7. 二、管理控制系統與組織及外在環境關係。 組織內的管理者為有效進行任務,常必須自非正式來源或途徑獲得所需之 資訊,而非經由正式組織結構的途徑。顯示出在設計組織結構時應該重視資訊流 通之重要問題(Johnson et al., 1964)。並依系統之觀點,認為控制系統乃是整 體運作系統之子系統,如圖 2-9 所示。在這一結構中,資訊回饋為其中不可或缺 的部分。從運作系統說起,有關其產出,運作過程及投入狀況,均由控制系統之 監視,經蒐集及分析相關資料後,與原所儲存之計畫相比較,並由控制系統決定 採取行動(Kast & Rosenzweig, 1970)。 29.

(40) 假. 定. 目 標. 管理計畫 適應、創新. 環. 綜合 及 例行 報告. 境. 資料蒐集 分析 例行決策. 指 示 命 令 規 格. 運 作 系. 實施. 非重複. 儲存: 手續 檔案. 控 制 系 統. 投入 過程 產出. 資訊流程. 重複. 統. 回饋. 圖 2-9 組織系統結構 資料來源:Kast & Rosenzweig, 1970, p.360. 三、管理控制系統為策略執行的工具 關於管理控制系統與策略形成的先後順序關係,主要有兩種觀點。第一種 為企業先以策略形成的過程決定新策略,再設計出配適(fit)的管理控制系統來 依程序來確保部屬執行這些策略,這樣的觀點被認為較適合在穩定的環境中執 行。如圖 2-10 所示所示。管理控制的角色主要是協助策略執行,所選擇之策略 方案將定義出關鍵的成功因素,而管理控制系統即以這些關鍵因素來設計及運作 (Simons,1995)。 選擇之策略. 關鍵成功因素. 管理控制系統 的設計與執行. 圖 2-10 管理控制系統成為策略執行之工具 資料來源:Anthony & Govindarajan, 2006, p.471 30.

(41) 四、管理控制系統協助策略形成 另一種觀點為管理控制系統可以協助策略的形成,以 Anthony 及 Simons 的 研究為代表,分別介紹如下。 (一) Anthony 的專案計畫策略迴路 Anthony(1965)認為管理控制系統在進行專案管理流程時除了可以協 助策略執行外,可以從制訂預算的過程評估營運的結果來協助新策略的形 成,並達成一個策略迴路。在多數的組織中,這些作業都被視為正式的管 理控制流程的一部分,它們可以被分為以下四個不同的階段: 1. 專案計畫的編制。 2. 預算形成。 3. 營運與評估。 4. 報告與評估。 這幾個階段依照規律的循環重複發生,並且建立在彼此的基礎上,如 圖2-11所示。因此,描述過每個階段以後,較可以瞭解管理控制系統的正 式層面的本質。. 預算 營運與評估. 修訂預算. 策略 改變營運 擬訂專案計畫 策略形成 流程. 修訂專案計畫. 報導 外部資訊. 圖 2-11. 管理控制流程的各個階段. 資料來源:陳儀譯,2004,p.209 31.

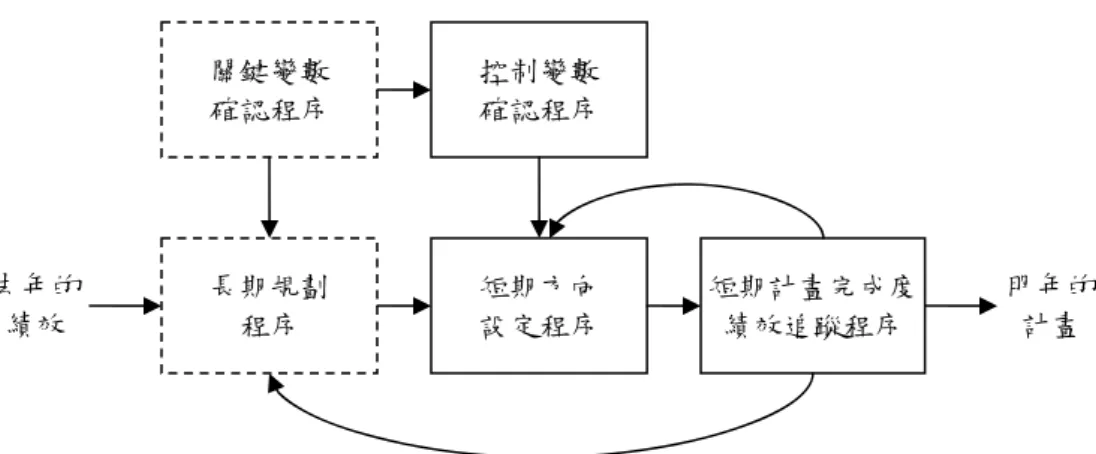

(42) (二) Simons的高階控制系統研究 Simons(1995)在高階管理控制上的研究,將這個概念分類成兩大部 分。第一部份為策略形成所需的回饋式監控資訊,即以診斷式控制系統來 獲得;第二部分針對環境產生變化的外部資訊則以互動式控制系統來傳 達。其特別強調互動式控制的部分,即策略依實驗法被管理控制系統所影 響而產生,如圖2-12所示。. 策略不確定性. 交互運用 管理控制資訊. 形成新策略. 圖 2-12 管理控制系統協助策略形成 資料來源:Anthony & Govindarajan, 2006, p.472. 1. 以診斷式控制系統獲得策略形成所需的回饋式監控資訊 Lorange(1974)清楚地解釋了控制與規劃的相互關係如圖 2-13 所示, 他認為管理控制系統根本的目的是以提供正式的架構來幫助管理者完成組 織目標,包括: 1.1 確認貼切的控制變數。 1.2 發展良好的長期計畫。 1.3 依著一套控制變數來記錄實際完成短期計畫的程度。 1.4 診斷其變數。. 32.

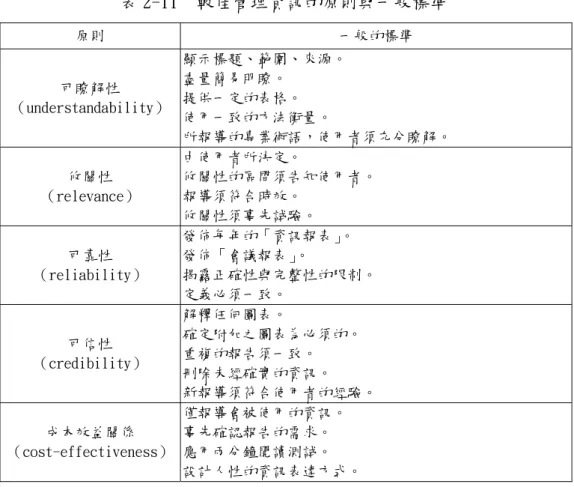

(43) 去年的 績效. 關鍵變數 確認程序. 控制變數 確認程序. 長期規劃 程序. 短期方向 設定程序. 短期計畫完成度 績效追蹤程序. 明年的 計畫. 圖 2-13 長期規劃組成要素與管理控制程序的關連性 資料來源:Lorange, 1974, p.43. 圖 2-13 的虛線部分為長期發展的策略及控制程序,來指導發展現今控 制變數的確認及新的短期方向設定(實線部分),最後經過執行及追蹤成 果來影響長期的規劃程序。而診斷型控制系統就是經理人用來監控組織績 效及從預設的績效標準校正變異(Simons, 1995)。這個系統產生的資訊就 提供了分析的基礎,例如管理控制裡的正式的財務報告,而從非正式管道 獲得的資訊往往是籠統而不精確的(Anthony & Govindarajan, 2006),難 以片面的作為分析的依據。. 關於較佳的管理資訊方面,Reynolds(1978)認為需符合下列五個原 則:「可瞭解性、攸關性、可靠性、可信性與成本效益關係」以達成決策 有用性的必備條件。這五個原則之一般標準如表 2-11 所示。. 較佳的管理資訊可以作為功能部門間協調的依據。管理控制系統能提 供公司管理上所需資訊以資整體規劃及協調(Chandler, 1977; Goold et. al., 1994)。Galbraith(1973)認為 MCS 亦能在組織基層有助財務、製 造及行銷部門間的綜效,扮演重要的角色。而規劃式的策略形成整合了組 織的跨功能觀點並支援適宜的分析,以顯現出一個相近的正向績效關連 (Andersen, 2004)。即以診斷式控制系統來提出各部門的績效關連。 33.

(44) 表 2-11. 較佳管理資訊的原則與一般標準. 原則. 一般的標準. 顯示標題、範圍、來源。 盡量簡易明瞭。 可瞭解性 提供一定的表格。 (understandability) 使用一致的方法衡量。 所報導的專業術語,使用者須充分瞭解。 由使用者所決定。 攸關性 攸關性的區間須告知使用者。 (relevance) 報導須符合時效。 攸關性須事先試驗。 發佈每年的「資訊報表」。 可靠性 發佈「會議報表」。 揭露正確性與完整性的限制。 (reliability) 定義必須一致。 解釋任何圖表。 確定附加之圖表為必須的。 可信性 重複的報告須一致。 (credibility) 刪除未經確實的資訊。 新報導須符合使用者的經驗。 僅報導會被使用的資訊。 事先確認報告的需求。 成本效益關係 (cost-effectiveness) 應用兩分鐘閲讀測試。 設計人性的資訊表達方式。 資料來源:Reynolds, 1978, p.254. 2. 以互動式控制系統來傳達策略不確定性 當企業擬定策略需要偵測外在資訊來源,最重要的幾項分別為:公司之 顧客、報紙雜誌、公司之原料供應商、公司內部會議報告等(王信彥,1978)。 這些外部資訊需要靠與顧客、供應商接觸的第一線員工身上取得。. 已形成的策略很難在環境條件改變下仍被管理控制系統執行,因為環境 條件的改變及偶發事件將侵蝕公司現有策略或能使現有策略無效,這種情況 稱為策略不確定性(strategic uncertainties)。大致來說,不確定性起源於 執行任務所需要之資訊與組織所真正擁有的資訊的差異(Galbraith,1977)。 Simons(1995)則認為策略不確定性起源於高階經理人對能威脅或使現有策略 無效之已知及未知的偶發事件上的認知。. 34.

(45) 儘管管理控制系統已被認可在策略形成和執行上的重要性,互動式控制 的觀點則被認為特別適合於迅速變化下的環境(Dent, 1990; Bromwich and Bhimani, 1994)。互動式控制能為管理提供策略的不確定性之警告,不論其 為麻煩(如市占率流失、客訴)或機會(如政府法規鬆綁而開發之新市場)。 而這些資訊提供經理人適應劇變的環境並思考新策略(Simons,1995)。如圖 2-14 所示。此即為互動式的控制。. 事業策略. 高階主管 願景. 策略不確定性 高階主管 決擇. 新策略 提議. 組織學習. 訊息示意. 互動式控制系統. 圖 2-14 事業策略與管理控制系統程序模式之關連 資料來源:Simons, 1991, p.50. Anthony(1965)認為,由於架構的關係,許多管理控制流程都是非正規 的。會議、特別的備忘錄,以及走廊與午餐時間的對話,都可能影響經理人 的資源使用決策。然而,組織還是有比較正規的流程。可以發現,Anthony 當時將這些後來 Simons 認為正式的互動式控制取得的外部資訊歸類於非正 規的管理控制流程。 而互動式控制系統與突現式策略形成的關係可以從 Simons 的研究瞭 解。Simons(1990)認為互動式管理控制程序可以被用來管理突現性策略,而 不是被用來注意組織已經瞭解並做得很好的事,這些系統指導組織注意到突 發的威脅及機會;而診斷式控制系統的目的則是要確保現有的或意圖的策略 35.

(46) 執行(Simons, 1995),Simons 將之整合成一概念圖如圖 2-15 所示,圖中界 定了突現式的策略形成產生於互動式控制系統偵測出策略不確定性,因此放 棄或修正了意圖的策略。而分際系統界定了事業經營的範圍以趨避風險及集 中資源;信念系統則提供企業追求機會的方向導引。. 互動式與診斷式控制系統的比較上,互動式控制系統是高階管理者本身 定期地與個人式地涉入部屬的決策活動(Simons,1995)。相反的,診斷式控制 系統則只被當作是回饋或「基於錯誤」的控制,且此系統是由部屬或幕僚人 員來進行監控,例如會計功能。互動式控制的目的是指導經理人對策略不確 定性的注意力(Simons, 1999)。. 信念系統 分際系統 目標. 意圖的 策略. 輸入. 過程. 產出. 未實現 的策略. 事業策略. 策略 不確定性. 爭論與 對話. 互動 控制系統. 實現 的策略. 突現式策略. 機會空間. 圖 2-15. 控制系統與已實現策略關係圖. 資料來源:Simons, 1995, p.154. 理論上互動式控制系統有助於突現式策略形成的產生,但是互動式控制系 統實際運作的狀況則取決於企業文化所塑造出的溝通環境。所以已建立正式的診. 36.

(47) 斷式控制系統及互動式控制系統的大型企業,可能依高階管理者偏好使用其中一 種的強烈程度來決定策略形成是傾向由上而下或由下而上。而可能初步建立診斷 式控制系統不久之企業傾向以中央規劃由上而下的方式進行策略形成。針對策略 不確定性而使用之互動式控制系統,參與者的層級也可能受高階對互動式控制之 觀點所影響。. 另外,與企業文化相似的信念系統及定義行為上及產品範圍上的分際控制 系統也同樣影響著策略形成。Simons(1995)認為信念系統是激勵機會空間的搜尋 工作的正向系統,而分際系統則是限制搜尋範圍的負向系統。分際系統的限制概 念類似宗教裡的十戒明確地限制了教徒的行為,以載明的規定、限制讓個體能在 某個自由限度中創造,避免不當的策略形成之風險。. 五、新策略提議的過濾 雖然企業以增加中階主管在創意及創新方面的自主性的方式來獲保組織生 存。(Bartlett & Ghoshal, 1993; Dutton et al., 1997; Simons, 1995, 1999)。 但哪些意見該繼續進行,哪些意見該被拋棄,與啟動(triggering)、過濾 (filtering)、捍衛(championing)類型的決策有關(King, 1975; Simons, 1994)。. 關於決策的過濾器,Yates(蔡宏明譯,2005)認為設置具備成本效益的「過 濾器」,是指公司指派擔任過濾某些型態之詢問或要求的一個人或一組人。以節 省時間等成本。過濾器也可以說是啟動決策場景、為他人解決決策「需求課題」 的人也。過濾器必須對公司的業務、目前的策略和執行情況有足夠的認識,這樣 才能做好「把關的工作」,為公司爭取最大的利益。雖然 Yates 指的過濾器是瞭 解企業方向的人員,但同樣可以看出過濾器的效果在於節省時間及成本。. 37.

(48) 綜合上述,企業因應環境變動而授權部屬提供意見,但仍需要以有限的資 源及限制的範圍產生新的策略方案,以避免風險及成本浪費等問題。不過, Marginson(2002)的研究卻認為信念系統可能侵蝕績效衡量系統的角色,特別是 在改變某些被關注的衡量指標的時候。以信念系統為基礎的策略氣候(strategic climate)可能成為限制策略產生的過濾器。. 六、管理控制系統與策略形成於企業規模成長上的整合 由 Merchant(1981)對於預算控制的研究,將規模較小企業區分為人際控制 以及較大規模企業區分為管理控制的結論,並結合 Simons(1995)管理控制系 統在企業生命週期上的演化,於此將管理控制主要區分為診斷式控制及互動式控 制。 另外,由前述文獻關於策略形成與管理控制系統的關係,可以將管理控制 系統與策略形成在企業規模成長上做一整合,如圖 2-16 所示。. 管理控制系統使得 策略形成的增加 產生突現式 策略形成 互動式控制系統 產生規劃式策略形成 診斷式控制系統 企業主的個人式 策略形成 人際控制 小型企業. 圖 2-16. 中型企業. 大型企業. 管理控制系統與策略形成在企業規模上的演化 資料來源:本研究整理. 38. 企業 的規模.

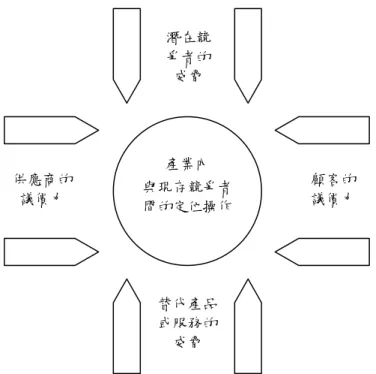

(49) 七、領導權的移轉與控制型態的轉變 由於需要克服來自競爭者挑戰、消費者偏好改變及政府法規改變等外部環 境變化,產生了對策略形成的需要。同樣的,當企業看見技術創新、消費者新知 覺產生的行為及現有產品新應用的發展所產生的機會,也將進行新的策略形成程 序。特別是當向外聘請的新執行長就任時,與前任執行長因解讀外界的威脅與機 會看法不同,因此策略的改變往往由繼任者接掌時產生 (Anthony & Govindarajan, 2006) 。國際連鎖家具業龍頭 IKEA 的發展史可以說明的領導權 的移轉對控制型態轉變的影響,以及其對策略形成的影響。. 以 IKEA 的企業發展過程為例,並結合管理控制系統理論。其創辦人 Ingvar Kamprad 以非正式的人際控制灌輸熱情、儉樸、責任、謙虛等的企業文化及成本 意識(cost conscious)的概念,並以非正式分際系統的概念限定產品的範圍,以 走動式管理的概念來增進不確定的瞭解,以個人思考進行形成策略。但隨著企業 規模的擴大以及國際化的腳步,其繼任者 Anders Moberg 則傾向系統化 (systematization),更多的授權及導入正式的預算系統和規劃過程,即以診斷 型控制系統及精心設計的規劃來進行規劃式策略形成以及結合定期會議來偵測 策略不確定性,可能產生修改的突現式策略形成。. 八、管理控制系統與策略定位 Porter(1979)認為最強的競爭力決定於產業內的獲利能力及也是最為重要 的策略形成。也就是說,策略形成的根本是對付競爭。一個企業在產業的潛能將 主要取決於未來競爭障礙的型態、相對於替代品的競爭定位的改善、最根本的產 業內競爭,以及顧客和供應商所擁有的影響力,如圖 2-17 所示。因此,策略可 以被視為建立對抗競爭的防衛能力,或是視為找到產業內競爭最不激烈的定位。. 39.

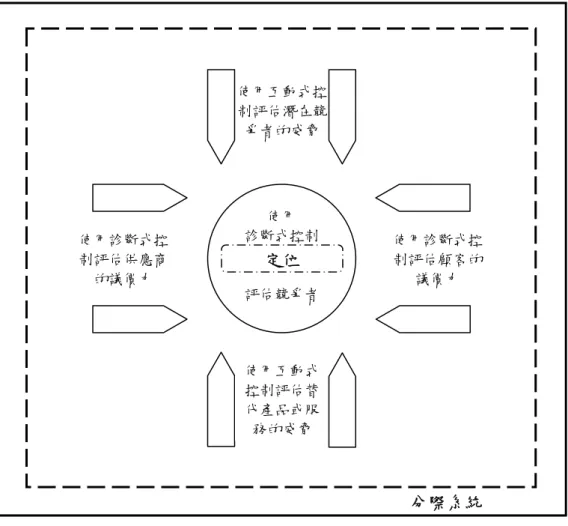

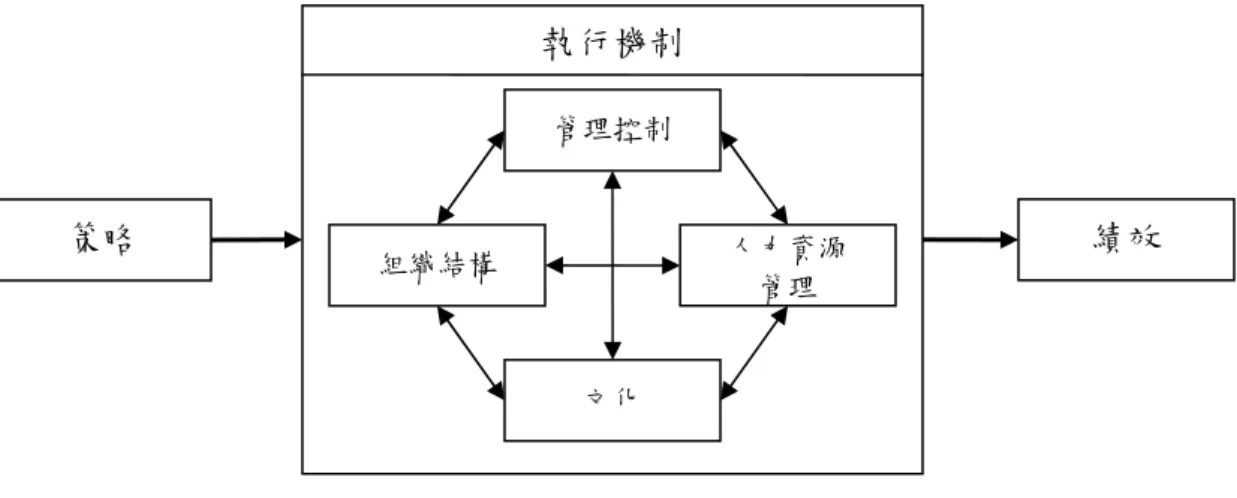

(50) 潛在競 爭者的 威脅. 產業內 供應商的 議價力. 與現存競爭者 間的定位操作. 顧客的 議價力. 替代產品 或服務的 威脅. 圖 2-17 驅動產業競爭的動力 資料來源:Porter,1979 ,p.141. 策略被設計成行動方案,包括: (一) 為公司設定好的定位所以能夠提供最好的防衛能力抵抗競爭。 (二) 經由策略定位移動藉以影響產業驅動力的平衡,因此改善定位。 (三) 預測各驅動力下的要素的轉變並且回應轉變,並希望能充分利用變 革,也就是要在競爭對手辨別之前,就能選擇適合於新競爭平衡的策 略。 本文試著結合 Simons(1995)高階管理控制的作用與 Porter 策略定位的概 念,發現了非常契合的效果。驅動力的平衡一半是源自於外部因素,一半是歸因 於公司的控制(Porter,1979)。外部因素的掌握包含潛在競爭者及替代品的威 脅,可使用互動式控制系統傳遞及評估;而公司內的控制則指對於供應商及顧客 議價力的消長以及產業內的競爭狀態的激烈程度的比較,這方面則可使用診斷式 控制系統加以監控評估。分際系統則限制定位的範圍,信念系統則支持企業整體 的信仰及核心價值。如圖 2-18 所示。因此,可以說管理控制系統可以協助企業 偵測驅動力消長,並經由改善策略定位來對抗競爭。 40.

(51) 使用互動式控 制評估潛在競 爭者的威脅. 使用診斷式控 制評估供應商 的議價力. 使用 診斷式控制. 定位. 使用診斷式控 制評估顧客的 議價力. 評估競爭者. 使用互動式 控制評估替 代產品或服 務的威脅. 分際系統 信念系統 圖 2-18 使用管理控制系統進行策略性定位 資料來源:本研究整理. 當管理控制系統能協助企業做出最佳的定位,就是提出可行的最佳策略, 接著的步驟就是策略執行。前面章節提到管理控制系統協助策略執行外,根據 Anthony & Govindarajan(2006),策略的執行機制除了管理控制上包含組織結 構、人力資源管理以及企業文化的部分。如圖 2-19 所示。最後,這些努力將反 映在績效上。. 九、關鍵衡量指標與策略績效 診斷式控制系統使用報償誘因連結績效。因此,績效指標具有影響組織成 員行為的力量(Otley, 1999)。關鍵績效指標(KPI, Key Performance Indicators). 41.

數據

+7

相關文件

最後特別提出說明,本研究用戶端作業系統為 Win 2000 Professional,伺服 器端作業系統為 Windows 2000 Server 並啟動 Active Directory

¾系統思考( systems thinking)法 第五項 修煉( fifth

資訊和通訊科技 物料和結構 營運和製造 策略和管理 系統和控制

2 System modeling and problem formulation 8 3 Adaptive Minimum Variance Control of T-S Fuzzy Model 12 3.1 Stability of Stochastic T-S Fuzzy

Mason,”Global Business Drivers:Alinging Information Technology to Global Business Strategy”, P.146 IBM Systems Journal 32(1993). Langenwalter; Enterprise Resource Planning and

以角色為基礎的存取控制模型給予企業組織管理上很大的彈性,但是無法滿

Organizational resources (quality control systems, short-term cash management systems, school financial

Therefore, this research discuss the library materials distribution problem of urban public library systems which according to Apte and Mason’s (2006) strategy