現金流量風險值之估計

The Estimation of Cash Flow at Risk

潘聖潔

1Sheng-Chieh Pan

黃永昇

2Yong-Sheng Huang

吳博欽

2Po-Chin Wu

中國科技大學休閒事業管理系 中原大學國際貿易系

1

Department of

Leisure Management

, China University of Technology and

2

Department of International Trade, Chung Yuan Christian University

(Received December 24, 2008; Final Version July 21, 2009)

摘要:本文分別建立線性的

AR 與多元迴歸模型,以及非線性的 STAR 與 STARX 等四種模型,

以求得公司的最適現金流量預測模型,並透過蒙地卡羅模擬估計公司的

CFaR,以期更精確地評

估公司營運的風險衝擊。研究對象為台灣

50 指數中,上市長達十年以上的 21 家非金融公司,

研究期間為

1996 年第 4 季至 2007 年第 3 季。實證結果顯示,無論就時間序列或多元迴歸模型

而言,絕大多數公司的現金流量變化為一非線性過程,且與景氣領先指標綜合指數、消費者物

價指數、新台幣兌美元匯率與一銀三個月期定期存款利率等總體經濟變數落後期間存在非線性

關係。在樣本內估計結果上,STAR 模型與 STARX 模型較線性的 AR 模型與多元迴歸模型皆提

供較佳的配適度;惟樣本外預測結果則顯示,超過

70%的樣本公司適合採用線性模型估計 CFaR。

關鍵字:現金流量風險值、平滑轉換自我迴歸、外生平滑轉換自我迴歸、蒙地卡羅模擬

Abstract: This paper first sets up linear AR and multiple regression, nonlinear STAR and STARX

models to find out the optimal cash flow forecasting model, then utilizes Monte Carlo simulation to

evaluate company’s CFaR. The sample objects are 21 non-financial component companies in TSEC

Taiwan 50 index. Sample period spans from the 1996. 4Q to 2007. 3Q. Empirical result shows that

for time series or multiple regression models almost all companies’ cash flow are fitted by nonlinear

process and the relationship between cash flow and macroeconomic variables (Composite Leading

Index, Consumer Price Index, TWD/USD Exchange Rate, and 3-month Deposit Rate) is also nonlinear.

STAR and STARX models provide better goodness of fit than linear models. But for over 70%

companies are suitable to adopt linear model to forecast their CFaRs.

Keywords: Cash Flow at Risk, STAR, STARX, Monte Carlo Simulation.

1. 緒論

近年來風險管理受重視的程度大幅提升,尤其在

1997 年的亞洲金融風暴、2000 年的網路

泡沫、2001 年的恩龍 (Enron) 弊案及近期的次級房貸等事件衝擊後,更激發企業管理者及政府

單位的關注。在進行風險管理之前,必須先量化企業的風險暴露程度。自

Morgan (1994) 提出風

險值 (Value at Risk, VaR) 的觀念起

1,即成為重要的市場風險量化工具。VaR 主要用於計算資產

持有部位的巿場風險,重視金融資產投資組合短期的價值變化,適用於衡量金融產業的風險。

然而

Ku (2001)、Shimko (1998) 及 Stein et al. (2000) 均指出非金融產業的資本結構與金融產業差

異極大,且較關心市場變化對企業營運績效的影響,故不適合採用

VaR 評估其風險,而應改採

現金流量風險值 (Cash Flow at Risk, CFaR)

2。

由於任何影響企業的風險,最終將反映在其現金流量上,故現金流量變化隱含整體風險對

企業的影響程度,而如何評估企業現金流量所面對的風險,將是經營管理者必須面對的問題。

Tuner (1996) 將利率與匯率等金融價格與公司的銷貨成本、收入與利息費用作連結,並透過蒙地

卡羅模擬 (Monte Carlo Simulation) 等方法模擬 CFaR。另一些文獻則以現金流量折現評價模式,

對公司主要風險暴露與預期現金流量分配進行敏感度分析,並估計企業倒閉機率 (許弘杰,民

93;Largay and Stickney, 1985;Stulz, 1996)。

Hayt and Song (1997) 以 Handle with sensitivity 方法衡量公司暴露在金融價格上的整體風險

3,

並評估

CFaR 及風險因子對公司營運的影響。Morgan (1999) 提出公司風險矩陣 (Corporate

Metrics) 模型,評估匯率、利率與要素價格等市場風險因子變動時,現金流量可能遭受的衝擊

4。

1 VaR 是指正常的巿場情況與特定的信賴水準下,特定期間內,投資組合的最大預期損失。

2 Linsmeier and Pearson (2000) 認為金融機構採用 VaR 模型評估其持有資產部位的風險,是以市場價格為

基礎;CFaR 則以企業面對的各種衝擊所產生的現金流量為基礎。

3 Handle with sensitivity 方法先界定公司暴露的風險型態及建立經濟訂價模型以描述金融價格變動對現金

流量的影響,再以蒙地卡羅模擬法求得未來金融價格的分配,最後將其代入模型內,即可建構公司未來 的CFaR。

Corporate Metrics 屬於由下而上 (bottom-up) 的分析方式,先確認所有暴露的風險因子,透過明

確的情境模擬後,從現金流量分配中衡量風險

5,雖較

Handle with sensitivity 更為嚴謹,卻忽略

個別風險因子間可能存在的交互影響作用,而以由上而下 (top-down) 的觀點則能解決此一缺

失。

Stein et al. (2000) 以由上而下的方法

6,透過可比較基礎之分析方式 (comparables-based

approach) 解決公司樣本數不足的問題,並依據市場資本額、獲利性、企業風險與股價波動性等

四種特性將公司分類,衡量企業

CFaR

7。Lecocq (2003) 除了衡量企業的 CFaR 外,並評估不同

的避險策略對於現金流量風險值的影響。Andrén et al. (2005) 以匯率、利率、通貨膨脹率與市場

價格等總體風險因子建構多元迴歸模型,再依蒙地卡羅模擬出風險因子未來的分配情況,進而

衡量公司的

CFaR。

基本上,CFaR 是以現金流量的觀點定義公司整體風險,能否真實地反映公司所承受的風

險,取決於對現金流量預測的準確性。模型的預測能力愈佳,所對應的

CFaR 愈精確,愈能呈現

風險對公司衝擊的影響。文獻上在估算

CFaR 時,絕大多數採用線性的模型,包括 AR 模型 (岑

宜潔, 民 95;陳宏裕,民 94;Stein et al., 2000) 與多元迴歸模型 (黃珮純,民 96;Andrén et al.,

2005)

8。這些模型假設估計參數為常數而對企業現金流量進行預測;惟

Meese and Rogoff (1983)

認為當公司面臨財務會計準則公報改變、政府政策變更或系統性風險的衝擊時

9,將導致估計參

數在不同狀態(regime)間進行非線性的調整,且現金流量變化無法在當期完全反應,而是以平滑

矩陣,協助公司高階管理掌握全公司所面臨的風險。本文以 CFaR 作為評估的重心,其理由包括:(1) Jensen (1986) 的研究指出,低成長機會卻擁有較高自由現金流量的公司,其經理人傾向採行有損公司價 值之投資行為或無效率的支出,這些行為將誘使經理人利用裁決性應計數扭曲會計報導,向上操縱盈 餘,致使盈餘與盈餘風險值 (EaR) 較容易失真。(2)公司容易利用虛灌營收方式作帳,並操弄盈餘,形 成損益表內容不錯;而現金流量表則無法造假,故盈餘品質易產生問題。(3)本文的實證期間包含景氣 擴張與衰退階段,企業在面對衰退階段,現金流量的重要性更甚於盈餘。 5 由下而上是一種由細節到總體的衡量方法,將組成公司現金流量的個別風險因子予以量化並加總,進而 求算出公司CFaR。

6 Stein et al. (2000) 定義 CFaR 為:「在現有的資訊集合下,未來某一期間內,某一信賴水準下,營運現金

流量之最大可能預期的損失。」以由上而下的方法衡量CFaR,可解決因遺漏某些重要風險來源而導致

錯估風險值的問題。

7 在衡量 CFaR 上,Corporate Metrics 需瞭解各市場風險因子與公司財務因子間的交互作用;Stein et al.

(2000) 的方法則因現金流量變動已反映所有暴露風險之影響,故無需衡量個別市場風險。

8 陳宏裕 (民 94) 與 Stein et al. (2000) 皆以 AR(4) 模型預測現金流量,其落後期數的選取較為粗略,不夠

嚴謹,本文依據AIC (Akaike Information Criterion) 最小值決定 AR 模型的最適落後期數。此外,本文沿

用黃珮純 (民96) 所選取的新台幣兌美元匯率、一銀三個月期定期存款利率與景氣領先指標綜合指數等

三種總體經濟指標,並額外考慮消費者物價指數,作為解釋現金流量的變數。

9 企業可能因財務會計準則公報 (例如:財務會計準則公報第三十四號與第三十六號 ) 的改變、政府政 策

的變更 (例如:獎勵投資條例、促進產業升級條例的推動) 與系統性風險 (例如:亞洲金融風暴、911 恐怖襲擊、921 大地震) 的衝擊,使其現金流量存在結構轉變,而呈現非線性的變化。

漸近的走勢遞延至未來幾期。因此,在預測企業的現金流量時,應該以非線性型式取代線性型

式。

近 年 來 狀 態 轉 換

(regime switching) 模 型 相 繼 現 世 , 諸 如 門 檻 自 我 迴 歸 (Threshold

Autoregressive, TAR) 模型、馬可夫轉換 (Markov Switching, MS) 模型、平滑轉換自我迴歸

(Smooth Transition Autoregressive, STAR) 及類神經網路 (Neural Networks, NN) 模型等。吳博欽

等 (民 98)、Brooks (1996, 1997)、Chen and Wu (2000)、Engle and Hamilton (1990) 與 Michael et al.

(1997) 更支持名目匯率存在非線性時間序列調整過程,其原因可能與市場存在交易成本及政策

干預有關。

由於 TAR 模型及 MS 模型的轉換過於劇烈,而 NN 模型雖可擴展成多個狀態轉換過程,卻

仍需透過人腦的判斷且較不具經濟涵意,故較不適合用於分析現金流量變動或

CFaR。相形之

下,STAR 與外生的平滑轉換自我迴歸 (Smooth Transition Autoregressive in exogenous, STARX)

模型的轉換過程則較為平滑且漸近的,更符合企業實際的現金流量變化。

STAR 模型由 Teräsvirta and Anderson (1992) 所提出,依變數特性估計內生的轉換臨界值及

轉換速度,且允許參數在不同狀態間作平滑轉換,更符合經濟與財務變數的非線性調整過程。

Öcal and Osborn (2000)、Sarantis (1999)、Sarno et al. (2003)、Skalin and Teräsvirta (1999) 與

Teräsvirta et al. (2005) 皆證實 STAR 模型不僅能捕捉景氣、匯率與股價等變數在不同狀態下的轉

換行為,且較線性

AR 模型或 MS 模型提供較佳的預測能力。McMillan (2001) 利用 STARX 模

型估計美國

S&P 500 股票市場報酬

10,結果顯示股市報酬與利率、失業率等總體經濟變數間存在

非線性關係,且預測能力亦優於線性模型。至此

STAR 與 STARX 等非線性預測模型已獲得相當

多的肯定。

綜合上述,當公司面臨會計準則公報改變、政府政策變更或系統性風險的衝擊時,現金流

量的變化可能呈現非線性的形式,若以線性模型評估現金流量與

CFaR,可能產生偏誤,這是文

獻上所忽略者。有鑑於此,本文採用非線性的

STAR 與 STARX 模型預測企業的現金流量與

CFaR,並比較其與線性的 AR 模型與多元迴歸模型的差異。在多元迴歸模型方面,採用景氣領

先指標綜合指數、消費者物價指數、新台幣兌美元匯率與一銀三個月期定期存款利率等四種總

體經濟指標

11。實證對象為台灣

50 指數中,上市年數長達十年以上的非金融產業公司。

10 STAR 模型以應變數的自我落後期與其非線性的轉換函數為解釋變數,而 STARX 模型則以外生變數的 落後期與其所形成的非線性轉換函數解釋應變數。本文經由模型中的轉換函數,描述現金流量走勢呈 現「非線性」與「平滑轉換」的概念。 11 根據Jorion (2001) 的敘述,CFaR 的計算過程考量「商品價格、利率與匯率」等因素,反映在生產成本、 其他成本產量與銷貨收入等因素上,所計算出的風險值,亦即CFaR 比較重視「市場 (或總體因素)」 波動對於公司現金流量的衝擊,而非在季節、營收、研發費用等公司特性上。其次,本文以具代表性 的台指五十成分股為實證對象,各公司多具備多樣化產品,欲找出這些影響公司現金流量的個別產品

本文後續的內容如下:第 2 節為實證模型與研究方法,首先介紹線性的 AR 與多元迴歸模型,

以及非線性的

STAR 與 STARX 模型等四種現金流量預測模型,接著說明線性檢定、轉換函數檢

定等方法,最後介紹逐步迴歸 (Stepwise Regression)

12、蒙地卡羅模擬法與預測績效的評估。第

3

節為實證結果與分析,先定義變數的資料來源,並針對變數進行單根與共整合關係之檢定,接

著以預測模型估計公司的現金流量,再經由蒙地卡羅模擬法衡量出

CFaR

13,並利用預測誤差指

標評斷各模型預測能力的優劣。最後為結論與建議。

2. 實證模型與研究方法

2.1 現金流量預測模型

為了評估公司的

CFaR,首先介紹線性的 AR 與多元迴歸模型,以及非線性的 STAR 與 STARX

等現金流量預測模型,接著說明各種

CFaR 評估方法,以及衡量各 CFaR 評估方法優劣的預測績

效指標。現金流量的線性

AR 模型與多元迴歸預測模型分別表示如下:

0

1

1

p

F C F

t

j

FC F

t

j

t

j

(1)

0 1 2 m F C Ft iXt i t i

(2)

其中

FCFt為現金流量;

α0與

β0為截距項;

α 與

jβ 為估計參數;

iFCF

tj為現金流量的落後項;

p為最適落後期,由

AIC 最小值所決定;

ε 與

1tε 為殘差項。

2t Xt i為外生變數落後項; m 為所

有外生變數的落後期,其中外生變數由逐步迴歸方程式選出顯著影響現金流量者,再利用線性

模型的落後期檢定,找出各解釋變數的最適落後期。

接著採用

McMillan (2001) 與 Teräsvirta and Anderson (1992) 所提出的 STAR 模型與 STARX

模型建立(1)式與(2)式的非線性模型,其內容分別表示如下:

價格,有其困難度 (多涉及商業機密)。即便可以找出,仍將不利於計量上的處理:首先,不易判斷文 中所提及各項總體 (市場) 因素對 CFaR 的一般性影響。再者,加入不相同的個別公司因素,將嚴重降 低「自由度」與「估計效率」,尤其在非線性模型中,必須額外考慮這些個別因素的落後期,將大幅降 低「自由度」,此在有限的季資料下,較不易顧及。此外,利用Panel data 進行估計,雖能解決樣本數 或自由度問題,差異性的個別因素卻因而喪失。 12 為避免變數間存在高度相關性,本文先以順向選擇法將變數選入、再以反向剔除法刪除變數。

'

'

(

; , )

0

1

0

1

1

p

p

FCF

t

j

FCF

t

j

j

FCF

t

j

F Z

c

t

t d

j

j

(3)

'

'

(

; , )

0

1

0

1

2

m m F C Ft iXt i iXt i F Z c t t d i i

(4)

(3)式與(4)式分別代表 STAR 模型與 STARX 模型,為 AR 與多元迴歸模型的非線性形式。

0、

0β 與

' 0 α、

β'0分別為不同狀態之間的截距項;

αj、

βi與

' αj、

' βi分別為不同狀態下的估計參數;

) , γ ; (Z c F t d為轉換函數,其値介於

0 至 1 之間,描述模型中估計參數存在平滑式轉換的現象,

亦即現金流量發生平滑式的結構轉變;

Zt d為轉換變數, d 為轉換變數的最適落後期;

γ為平

滑參數,表示在不同狀態下的轉換速度; c 為轉換參數的門檻值,表示結構轉變點,

γ與

c

皆由

內生估計而求得

14;

μ1t、

μ2t為殘差項。

Teräsvirta and Anderson (1992) 認為轉換函數的型式一般可分為邏輯函數 (Logistic function)

與指數函數 (Exponential function),其間的差異在於前者不具對稱性,轉換變數在超過或未超過

結構轉變點時有不同的動態調整行為,而後者則具有對稱性,轉換變數在上升或下降時,呈現

相同的動態調整行為,而中間狀態的調整過程不同於外部狀態

15。為了令平滑參數

γ收斂或快速

收斂,

Teräsvirta (1994) 建議先將轉換函數標準化,則邏輯函數與指數函數分別如(5)式與(6)式所

示:

1 )]} )( σ / 1 ( γ exp[ 1 { ) , γ ; (Z c Z c F t d = + t d(5)

]} ) )( σ / 1 ( γ exp[ 1 { ) , γ ; (Z c 2 Z c 2 F t d = t d(6)

利用非線性最小平方 (Nonlinear Least Squares, NLS) 法估計上述模型,其中

γ與 c 的起始

值,根據

Teräsvirta (1994) 的建議,分別以 1 與樣本平均數替代之。

2.2 實證方法

2.2.1 線性檢定與轉換函數選擇

為了建立現金流量的線性多元迴歸模型,本文採用逐步迴歸法篩選影響現金流量的變數

(

Xt)。首先,針對文獻上提出可能影響現金流量的總體經濟變數進行相關係數矩陣 (correlation

matrix) 分析,以檢視變數間的相關程度。其次,依據相關性的高低依序將變數放入模型中進行

14 STAR 與 STARX 模型是由樣本資料估計內生的結構轉變點,有別於 Chow (1960) 所提出採取主觀認

定虛擬變數式的結構轉變模型。

15 Teräsvirta (1994) 指出當多數觀察值大於門檻值(

c

)且落於轉換函數右側時,Exponential STAR (ESTAR)模型近似Logistic STAR (LSTAR) 模型。同理,當多數觀察值落於門檻值 (

c

)周圍且轉換函數緩慢漸估計,每次估計時再檢視放入該變數後模型的解釋能力,若能有效提升則保留此變數;反之,

則剔除此變數,以找尋影響現金流量的總體經濟變數。

在建立線性

AR 模型與多元迴歸模型後,再採用 Teräsvirta and Anderson (1992) 提出的線性

檢定程序進行檢定。Lin and Teräsvirta (1994) 認為當樣本數過少時,F 檢定的檢定力高於 LM 檢

定,建議以

F 檢定取代 LM 檢定對輔助迴歸式(7)進行不同落後期數的檢定,並決定轉換變數的

最適落後期數。

2 3 0 1 2 3 4 1(

)

p t j t j j t j t d j t j t d j t j t d t jZ

Z

Z

(7)

0:

2j 3j 4j0

H

其中

t為線性模型中的殘差項;

ψt j為線性模型中的解釋變數;

π0為輔助迴歸式的截距項;

j 1 π、

π2j、

π3j與

π4j為估計參數;

Zt d為轉換變數。本文將進行落後

1 至 8 期 d 的 F 檢定,若

拒絕模型為線性的虛無假設

H ,表示

0AR 與多元迴歸模型應分別改為 STAR 與 STARX 模型的

型式,並選取

F 統計量最大者 (即 P-value 最小者) 決定轉換變數的最適落後期數。

一旦拒絕模型為線性的虛無假設與決定

STAR 與 STARX 模型的最適轉換變數後,以 F 檢

定依序檢定(8)、(9)與(10)式的虛無假設,即可判定轉換函數為 Logistic 或 Exponential 型式。

0 π : 4 04 j=

H

(8)

0 π 0 π : 3 4 03 j= j= H(9)

0 π π 0 π : 2 3 4 02 j= j= j= H(10)

根據 Teräsvirta (1994) 所提出的結論

16,若檢定結果拒絕(8)或(10)式,則判定為 Logistic STAR

(LSTAR) 模型與 Logistic STAR in Exogenous (LSTARX) 模型;若拒絕(9)式,則判定為 ESTAR

模型與

ESTARX 模型;若不拒絕(10)式的虛無假設,則模型無法判定。此外,在檢定上述三個

虛無假設時,應選取最大的

F 檢定統計量作為模型選擇之依據,以解決檢定結果可能存在模型

誤設的問題。

2.2.2 風險值評估方法

本文採用蒙地卡羅模擬法評估各公司的

CFaR,因為此方法涵蓋變數的各種風險因子與所

有可能狀況,且具有估計非線性資產與處理非常態模型的特性,更能解決歷史模擬法因時間序

16 當利用泰勒展開式將 LSTAR 與 LSTARX 模型中的轉換函數展開至第三階時,其結果一、三階係數不 為零,二階係數為零;展開ESTAR 與 ESTARX 模型中的轉換函數至第三階時,其結果二階係數不為 零,一、三階係數為零。

列資料不足或不易取得,導致無法估計或信度降低的問題。

以蒙地卡羅模擬法模擬現金流量與估計

CFaR 的步驟如下:

(1) 以 AR 模型描述風險因子的變動行徑,並利用歷史資料估計該模型的參數,再透過 AIC 最小

值準則決定出最適落後期數。

(2) 決定各項風險因子變動行徑的模式後,依據現金流量預測模型與各解釋變數 (即各項風險因

子) 之殘差,所給定的分配型態來決定模擬的參數。

(3) 抽取現金流量預測模型與風險因子 10000 筆的殘差亂數序列,並將風險因子的殘差亂數序列

代入該模式中,可求得各項風險因子在目標期間內的變動行徑之序列。

(4) 將步驟(2)的資料代入現金流量預測模型中,可產生 10000 筆不同情境下的現金流量值,並由

小至大排列現金流量值。

(5) 在給定信賴水準 95%下,將第 5%分位數的現金流量值減去現金流量預測值,即可估計出

CFaR。

最後,為評估現金流量預測模型在樣本外預測能力的優劣,必須對各模型的預測誤差作衡

量。本文採用文獻上較常見的誤差均方根 (Root Mean Square Error, RMSE)、泰勒不等係數

(Theil’s Inequality Coefficient, Theil’ U) 與平均誤差絕對值 (Mean Absolute Error, MAE) 等三種

進行評估。

3. 實證結果分析

3.1 資料說明

為評估上述(1)-(4)式四種模型在現金流量與現金流量風險值預測能力之優劣,本文以台灣

50 指數中的成分股為對象進行驗證。由於這 50 家成分公司是集中市場中市值最高的前 50 名且

為藍籌績優股,為絕大多數法人與穩健投資者持有的標的,故極適合作為分析對象。有鑑於現

金流量為季資料的屬性,為顧及時間序列資料長度的適用性,排除上市不足十年的公司,以及

適用其他評估模型的金融業公司後,實際上共計有

21 家上市公司進行估計

17,如表

1 所示。實

證的時間序列期間為

1996 年第 4 季至 2007 年第 3 季

18,共計

44 筆季資料,其中以 1996 年第 4

17 台灣50 指數編制起於民國 91 年 4 月 30 日,基數為 5000。其中的 50 檔股票總市值約佔台灣股市的七 成,與大盤加權指數的連動係數高達 0.99。台灣指數系列諮詢委員會於每年的一月、四月、七月與十 月第一個星期五後的星期四定期進行季度審核,以三月、六月、九月與十二月最後交易日的收盤資料 為審核依據。審核後有關成分股之變動,則在舉行審核會議當月第三個星期五後的下一個交易日執行。 2007 年 10 月時,台灣 50 指數中,上市長達十年以上的非金融產業公司原計有 22 家,其中台泥 (1101) 的現金流量不符合AR 模型,導致該公司後續估計程序無法進行,故不在本文的研究範圍內。 18 由於美國次級房貸造成其他各國自去年第四季起陸續遭受重大的衝擊,為排除各公司現金流量遭受此

表 1 台指 50 成份股中樣本公司基本資料

產業別 代碼 公司 代碼 公司 代碼 公司 代碼 公司 水泥 1102 亞泥 食品 1216 統一 塑膠 1301 台塑 1303 南亞 1326 台化 紡織 1402 遠紡 鋼鐵 2002 中鋼 半導體 2303 聯電 2311 日月光 2325 矽品 2330 台積電 電腦週邊 2301 光寶科 2324 仁寶 2353 宏碁 2357 華碩 電子零組件 2308 台達電 電子通路 2347 聯強 其他電子 2317 鴻海 2354 鴻準 貿易百貨 2912 統一超 其他 9904 寶成 資料來源:Yahoo 股市行情。上表中列示的公司係以 2007 年 10 月期的 50 檔成分股為對象,在排除不適 當標的後所剩餘的公司。儘管自2002 年 4 月迄今,成分股有些微的變化,但本文所選的成分 股在此期間變化不大。季至

2006 年第 3 季作為樣本內估計期間,2006 年第 4 季至 2007 年第 3 季共 4 筆資料作為樣本

外預測期間。在變數方面,本文沿用

Lehn and Poulsen (1989) 定義之自由現金流量 (Free Cash

Flow, FCF) 衡量公司現金流量

19。 FCF 是指扣除折舊費用前的營業利益再減除所得稅費用、利

息費用與現金股利(包括特別股與普通股)

20。影響現金流量的總體經濟風險因子,文獻上大致可

歸納為景氣指標、國內物價水準、匯率與國內利率水準等四種 (黃珮純,民 96;Andrén et al.,

2005)

21,故本文分別以景氣領先指標綜合指數 (Composite Index of Leading Indicators, CILI)、消

費者物價指數 (Consumer Price Index, CPI)、新台幣兌美元匯率與一銀三個月期定期存款利率作

為解釋公司現金流量的總體經濟變數

22。茲簡述各變數對現金流量的影響如下:

極端事件的干擾,本文的實證期間僅止於2007 年第三季。

19 自由現金流量的概念最初由 Jensen (1986) 提出,但文獻上能精確衡量該自由現金流量的方式並不多

見,且財務文獻亦較多採用Lehn and Poulsen (1989) 所定義的自由現金流量進行分析,故本文亦以此作

為自由現金流量的衡量準則。

20 現金股利為年資料,而自由現金流量為季資料,本文以當季每股盈餘 (Earning Per Share, EPS)佔整年

度EPS 的比例作為權重,將現金股利攤至各季,若該季的 EPS 為負,則以零取代,表示該季的虧損將

由其他季的盈餘來補足。

21 由於本文以台指 50 成份股公司評估其 CFaR,這些成分股公司分散在各產業中,並無法如 Andrén et al.

( 2005) 找出特定產業的產品價格,並估計對其現金流量的影響。

22 由於景氣領先指標綜合指數、消費者物價指數、新台幣兌美元匯率與一銀三個月期定期存款利率皆為

CILI 具領先景氣波動性質,可用以預測未來景氣變動。一般而言,CILI 持續上升,表示未

來經濟景氣繁榮,有助於公司現金流量提升;反之,則不利於公司現金流量增加。CPI 代表一國

經濟的穩定程度,物價穩定成長,在市場供需適時調整下,可為企業創造利潤;而在惡性的通

貨膨脹下,供需失衡,消費者實質購買力與需求急遽下降,導致經濟成長銳減,不利於企業盈

餘與現金流量。匯率不僅直接影響企業的財務利潤,更關係著投資者對於公司價值的判斷。匯

率變動首先衝擊財務報表中的匯兌損益,該損益雖未立即實現,卻對公司未來的現金流量產生

實質性的影響,進而影響公司價值的評估水準。此外,若公司的短期借款屬於浮動利率的債務

時,市場利率變動將使短期借款的有效利率隨之變動,造成未來現金流量產生波動。因此,浮

動利率負債將造成現金流量波動的風險。上述變數的衡量方式與資料來源如表

2 所示,附表 1、

附表

2 為各變數的敘述統計量。

3.2 單根與共整合檢定

在建立各現金流量預測模型之前,首先對變數進行單根檢定,以判斷其是否為一定態的

(stationarity) 序列。本文採用文獻上常使用的 Augmented Dickey-Fuller (ADF) 單根檢定法,其檢

定結果如附表

3、附表 4 所示。由附表 3 得知,除了亞泥、鴻海、鴻準等 3 家公司外,其餘 18

家公司的自由現金流量皆為定態序列;惟經過一階差分後,

3 家公司的現金流量亦皆為定態的序

列。至於總體經濟變數方面,除了新台幣兌美元匯率外,其餘變數則皆無法拒絕變數存在單根

的現象,而在經過一階差分後,亦皆為定態的序列。

若將上述非定態變數取一階差分,將造成資料的遺失,考量樣本資料較不充足,本文不以

此進行分析,而是根據共整合的概念,對含有非定態變數的線性模型之殘差項進行檢定,其檢

定結果如附表

5、附表 6 所示。由附表 5 得知,亞泥、鴻海、鴻準的線性 AR 模型之殘差皆為 I(0)

的定態變數,而附表

6 的結果亦指出,19 家含有非定態變數的線性多元迴歸模型之殘差皆為 I(0)

的定態變數,表示變數間存在共整合關係,故估計結果可進行分析。

表 2 各變數的衡量方式與其資料來源

變 數 符號 衡量方式 資料來源 現金流量 FCF 自由現金流量 (單位:千元) 台灣經濟新報 (TEJ);本文推算 景氣指標 CILI 景氣領先指標綜合指數 (基數=100) 台灣經濟新報(TEJ) 國內物價水準 CPI 消費者物價指數 (基期:2006 年) 台灣經濟新報(TEJ) 匯率 E 新台幣兌美元匯率 (NTD/USD) 台灣經濟新報(TEJ) 國內利率水準 R 一銀三個月期定期存款利率 (%) 台灣經濟新報(TEJ)3.3 線性模型估計結果

在確認變數間存在共整合關係後,首先分別以

AR 模型與多元迴歸模型作為預測公司現金流

量的線性估計模型

23,其結果分別如表

3 與表 4 所示。由表 3 的 AR 模型估計結果得知,各公司

落後期的係數均顯著異於零,所有樣本公司的殘差皆無自我相關現象,且除了台達電外,其餘

20 家公司的殘差為同質變異。此外,除了遠紡、日月光、宏碁、統一超、寶成等公司外,其餘

16 家公司的殘差符合常態分配。

在多元迴歸模型方面,先透過逐步迴歸篩選各樣本公司的最適總體經濟變數(如附表 7 所

示)

24,其次利用

McMillan (2001) 估計線性模型的方式,以 P-value 找出顯著總體經濟變數的落

後期,並依據

AIC 最小值準則決定該公司最適的多元迴歸模型。由表 4 的多元迴歸模型估計結

果得知,總體經濟變數的最適落後期的係數均顯著異於零,除了聯電外,其餘

20 家公司的殘差

皆無自我相關的現象,且所有樣本公司的殘差皆為同質變異。此外,除了統一、遠紡、光寶科、

宏碁、日月光等公司外,其餘

16 家公司的殘差則符合常態分配。

3.4 線性檢定與轉換變數之最適落後期數

接著採用

Teräsvirta (1994) 提出的線性檢定程序,分別對上述的 AR 模型與多元迴歸模型進

行線性檢定

25,其結果如表

5 與表 6 所示。表 5 的 AR 模型線性檢定結果顯示,除了遠紡、台達

電、聯強與寶成等

4 家公司外,其餘 17 家公司的自由現金流量呈現非線性走勢,且各轉換變數

的最適落後期大多數集中於

2 期與 1 期上。表 6 的多元迴歸模型線性檢定結果則指出,除了台

達電外,其餘

20 家公司的自由現金流量均呈現非線性走勢,而各轉換變數的最適落後期大多數

集中於

1 期與 4 期。此外,遠紡、聯強與寶成等 3 家公司的 AR 模型與多元迴歸模型之線性檢定

結果相異,表示該公司自由現金流量的非線性走勢雖無法經由

AR 模型描述,卻可透過總體經濟

變數來達成。

23 本文將 AR 模型與多元迴歸模型的解釋變數最大落後期數皆設為 5 期 (即p, =m 5),主要理由有二:首 先,實務上公司常會透過舉債或發行新股方式以支應資金需求,而總體經濟因素變動將導致現金流量發 生遞延的效果,但其效果通常不會超過5 季。其次,受限於樣本數不充足。此外,受篇幅限制,未列出 其估計結果,若有需要可向作者索取。 24 廣義的線性模型中,解釋變數若具有線性相依 (linearly dependent) 的特性,則迴歸模型不成立。為避免 共線性 (collinearity) 造成迴歸模型的不穩定,先將變數進行相關係數分析,再利用逐步迴歸篩選解釋變 數,以提升模型的預測能力。逐步迴歸分析除了能防止共線性的產生外,當面對很多變數時,若無理論 模型的支持,則可採用此方式來選擇最適的解釋變數。 25 本文分別以轉換變數的落後 1 至 8 期代入輔助迴歸式(7)中進行線性檢定。在拒絕虛無假設的轉換變數落 後期中,選取F 統計量最大(即 P-value 最小)者作為轉換變數的最適落後期數。

表 3 線性 AR 模型估計結果

公 司 亞泥 統一 台塑 南亞 0 α 126498 (0.1942) 497194*** (0.0000) 641566 (0.1017) 2309914*** (0.001) 1 α 0.3687** (0.0213) - 0.4228** (0.0113) 0.4683*** (0.0025) 2 α 0.436*** (0.0073) - 0.3781** (0.021) - 4 α - 0.1083** (0.0203) - - Q(12) 10.0878 (0.6083) 6.9801 (0.8589) 8.614 (0.7355) 11.2332 (0.509) ARCH(4) 0.3733 (0.8257) 0.1804 (0.9466) 0.5528 (0.6985) 2.2103 (0.0917) JB 0.6504 (0.7224) 5.3436 (0.0691) 3.3059 (0.1915) 3.5892 (0.1662) logl -532.3957 -495.4947 -580.2754 -603.9956 公 司 台化 遠紡 中鋼 聯電 0 α 1138297**(0.0438) 471569***(0.0078) 1173753**(0.0119) 2604984**(0.0209) 1 α 0.3099*(0.0558) 0.6112***(0.0000) 1.0646***(0.0000) 1.0827***(0.0000) 2 α 0.3577** (0.0281) - -0.3432**(0.0352) -0.3181*(0.0519) Q(12) 5.9218 (0.92) 3.2397(0.9936) 5.5342(0.9377) 7.7712(0.8027) ARCH(4) 1.5233(0.2215) 3.593(0.0765) 0.8176(0.5245) 0.5112(0.7279) JB 7.9261(0.059) 10.9521(0.0042) 5.4396(0.0659) 0.147(0.9291) logl -590.4912 -554.8301 -562.8684 -624.5191 公 司 日月光 矽品 台積電 光寶科 0 α 2318622***(0.0000) 294886* (0.0644) 2647585(0.1052) 212029**(0.0225) 1 α - 0.8126***(0.0000) 1.1642***(0.0000) 0.5971***(0.0001) 2 α - - -0.5283***(0.0036) - 4 α -0.4384**(0.0194) - 0.2678**(0.0107) - Q(12) 2.2295(0.999) 7.1976(0.8443) 16.0997(0.1867) 7.0977(0.8511) ARCH(4) 0.0507(0.9949) 1.8268(0.1497) 1.2502(0.3137) 0.5685(0.6874) JB 103.9401(0.0000) 0.424(0.809) 5.0047(0.0819) 6.8852(0.062) logl -571.8877 -563.5511 -591.2905 -554.107 公 司 仁寶 台達電 聯強 鴻海 寶成 0 α 690710***(0.000) 354160***(0.000) 204399***(0.000) -217059(0.233) 0.3047*(0.061) 1 α - 0.4543***(0.004) 0.341**(0.0306) 0.3163***(0.003) - 2 α 0.3899**(0.014) - - - - 4 α - - - 0.9965***(0.000) - Q(12) 8.3674(0.7558) 11.182(0.5134) 8.7744(0.7221) 13.9335(0.305) 12.6484(0.3951) ARCH(4) 1.5768(0.2069) 4.2832(0.0074) 0.6578(0.6261) 1.9114(0.1374) 0.197(0.938) JB 3.2196(0.1999) 1.3449(0.5105) 1.8163(0.4033) 0.1762(0.9157) 35.842(0.0000) logl -540.976 -529.6744 -512.559 -526.7997 -557.3757 公 司 鴻準 宏碁 華碩 統一超 0 α 22648(0.3633) 200903*(0.0501) 604253(0.1975) 242596**(0.023) 1 α 1.0234***(0.0000) - 0.3873**(0.0243) 0.2913*(0.0731) 3 α - 0.4798***(0.0024) - - 4 α - - 0.7846***(0.0000) 0.2739*(0.0583) 5 α - - -0.3709**(0.0384) - Q(12) 10.8602(0.5409) 4.1042(0.9815) 16.6458(0.1634) 11.2242(0.5098) ARCH(4) 1.932(0.1308) 0.1519(0.9606) 1.352(0.2776) 0.2331(0.9173) JB 1.8224(0.402) 354.8956(0.0000) 0.7443(0.6892) 25.8652(0.0000) logl -513.9049 -538.7716 -511.2347 -466.1298 註:( )內為 P-value;***、**、*分別表示在 1%、5%、10%的顯著水準下顯著異於零。Q(12)為落後 12 期時檢定殘差 無自我相關的Q 統計量;ARCH(4) 為落後 4 期時檢定殘差無異質變異的 F 統計量;JB 為檢定殘差符合常態分配 的Jarque-Bera 統計量;logl 為模型最大概似值。估計方程式如右: 0 1 1 p F C Ft jF C Ft j t j 表 4 線性多元迴歸模型估計結果

公 司 亞泥 統一 台塑 南亞 0 β 13652705***(0.005) 7512463*** (0.001) -3047376**(0.0309) 2055128(0.2695) 11 β 26568***(0.0001) - 75597**(0.0179) - 14 β - - 207092**(0.0328) 117633***(0.0043) 15 β - - -232885***(0.0064) -99798**(0.0303) 22 β -159705***(0.003) - - - 31 β - -207613***(0.0021) - - Q(12) 18.466(0.1023) 5.7809(0.9267) 13.9223(0.3057) 12.7486(0.3876) ARCH(4) 1.0689(0.3898) 2.0857(0.1075) 1.6305(0.1966) 1.1016(0.3768) JB 0.3535(0.838) 567.2412(0.0000) 1.8525 (0.396) 8.2226(0.0664) logl -538.145 -583.3253 -530.491 -541.936 公 司 台達電 台化 遠紡 中鋼 0 β -4144192**(0.0113) -403662(0.8282) -309772(0.4664) 35748486***(0.0015) 11 β - - 57642*** (0.0001) 83335***(0.0000) 13 β - - -45222***(0.0039) - 14 β - 211181***(0.0004) - - 15 β - -180609***(0.0039) - - 21 β 47839***(0.0039) - - -407602***(0.0014) Q(12) 24.0494(0.0603) 12.5708(0.401) 7.2942(0.8376) 15.4712(0.2167) ARCH(4) 0.2737(0.8926) 1.3095(0.2925) 0.1178(0.9751) 2.0005(0.1199) JB 2.4412(0.2951) 3.9079(0.1417) 9.3767(0.0092) 4.1311(0.1268) logl -529.649 -542.1789 -522.855 -584.188 公 司 矽品 台積電 光寶科 宏碁 0 β -3078500***(0.0000) -59494611***(0.0001) 1063358***(0.0000) 866161***(0.0000) 11 β 40554***(0.0000) - - - 13 β - 325888***(0.0000) - - 35 β - 1357670***(0.0025) - - 41 β - - -169248***(0.0000) -161229***(0.0008) Q(12) 11.7782(0.4637) 21.432(0.0644) 15.0257(0.24) 16.5669(0.1666) ARCH(4) 0.5906(0.672) 1.4128(0.2576) 0.1841(0.9448) 2.7887(0.0442) JB 1.2582(0.5331) 7.0924 (0.0588) 36.3007(0.0000) 119.3786(0.0000) logl -554.9232 -586.724 -549.98 -566.3047 公 司 華碩 聯電 日月光 仁寶 聯強 0 β -15646709***(0.006) -11823877*(0.057) -9049005*(0.063) 783797(0.405) 348266***(0.000) 11 β - 657273***(0.001) 223566***(0.003) -13134***(0.004) - 14 β - -462494**(0.026) -151550**(0.024) - - 21 β 532687***(0.0001) - - - - 22 β -350223***(0.007) - - - - 35 β - - - 55855*(0.094) - 44 β - - - - 68668*(0.0611) 42 β - - 682170** (0.0379) - -82083**(0.0276) Q(12) 24.6614(0.0565) 37.1721(0.0002) 4.534(0.9718) 16.1719(0.1835) 7.6528 (0.8116) ARCH(4) 0.289(0.8827) 3.0742(0.0329) 0.0536(0.9943) 0.2621(0.8996) 1.913(0.1371) JB 1.5356(0.464) 4.7793(0.0917) 337.9492(0.0000) 2.0487(0.359) 0.6664(0.7166) logl -559.2558 -602.2279 -569.4258 -495.0649 -472.0943 公 司 鴻準 統一超 寶成 鴻海 0 β -7447693***(0.000) -137424(0.638) 3356926(0.4209) -89575822***(0.0000) 11 β 16619***(0.0000) - - 110284***(0.0009) 14 β - - - -182093**(0.0445) 15 β - - - 140753*(0.0581)表 4 線性多元迴歸模型估計結果 (續)

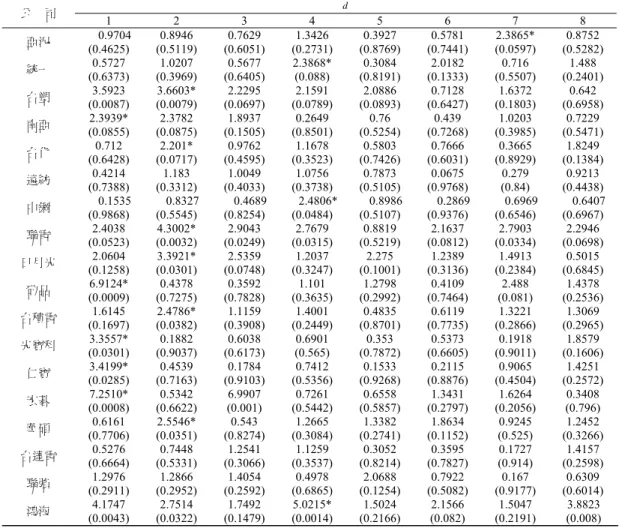

24 β 66422***(0.0000) - -139381*(0.0941) 883351***(0.0000) 25 β - - 297973***(0.003) - 33 β -49567***(0.0005) 20939**(0.024) - - 35 β 26510**(0.0243) - - - 41 β - - - 464627**(0.0474) 45 β - - - -813576***(0.0049) Q(12) 12.4762(0.4082) 17.3058(0.139) 7.4717(0.8249) 8.7886(0.7209) ARCH(4) 1.4472(0.2468) 1.3758(0.2686) 0.1137(0.9765) 0.5244(0.7187) JB 0.3217(0.8514) 5.4788(0.0646) 5.9132(0.052) 1.3358(0.5128) logl -444.7147 -467.8158 -495.4576 -519.993 註:( )內為 P-value;***、**、*分別表示在 1%、5%、10%的顯著水準下顯著異於零。Q(12)為落後 12 期時檢定殘差 無自我相關的Q 統計量;ARCH(4) 為落後 4 期時檢定殘差無異質變異的 F 統計量;JB 為檢定殘差符合常態分配 的Jarque-Bera 統計量;logl 為模型最大概似值。估計方程式如下: 0 1 1 1 2 1 3 1 4 2 m m m m F C Ft iC IL It i iC P It i iEt i iRt i t i i i i 表 5 AR 模型線性檢定結果

公 司 d 1 2 3 4 5 6 7 8 亞泥 (0.4625) (0.5119) (0.6051) (0.2731) (0.8769) (0.7441) (0.0597) (0.5282) 0.9704 0.8946 0.7629 1.3426 0.3927 0.5781 2.3865* 0.8752 統一 (0.6373) (0.3969) (0.6405) (0.088) (0.8191) (0.1333) (0.5507) (0.2401) 0.5727 1.0207 0.5677 2.3868* 0.3084 2.0182 0.716 1.488 台塑 (0.0087) (0.0079) (0.0697) (0.0789) (0.0893) (0.6427) (0.1803) (0.6958) 3.5923 3.6603* 2.2295 2.1591 2.0886 0.7128 1.6372 0.642 南亞 (0.0855) (0.0875) (0.1505) (0.8501) (0.5254) (0.7268) (0.3985) (0.5471) 2.3939* 2.3782 1.8937 0.2649 0.76 0.439 1.0203 0.7229 台化 0.712 2.201* 0.9762 1.1678 0.5803 0.7666 0.3665 1.8249 (0.6428) (0.0717) (0.4595) (0.3523) (0.7426) (0.6031) (0.8929) (0.1384) 遠紡 (0.7388) (0.3312) (0.4033) (0.3738) (0.5105) (0.9768) (0.84) (0.4438) 0.4214 1.183 1.0049 1.0756 0.7873 0.0675 0.279 0.9213 中鋼 (0.9868) (0.5545) (0.8254) (0.0484) (0.5107) (0.9376) (0.6546) (0.6967) 0.1535 0.8327 0.4689 2.4806* 0.8986 0.2869 0.6969 0.6407 聯電 (0.0523) (0.0032) (0.0249) (0.0315) (0.5219) (0.0812) (0.0334) (0.0698) 2.4038 4.3002* 2.9043 2.7679 0.8819 2.1637 2.7903 2.2946 日月光 (0.1258) (0.0301) (0.0748) (0.3247) (0.1001) (0.3136) (0.2384) (0.6845) 2.0604 3.3921* 2.5359 1.2037 2.275 1.2389 1.4913 0.5015 矽品 6.9124* 0.4378 0.3592 1.101 1.2798 0.4109 2.488 1.4378 (0.0009) (0.7275) (0.7828) (0.3635) (0.2992) (0.7464) (0.081) (0.2536) 台積電 (0.1697) (0.0382) (0.3908) (0.2449) (0.8701) (0.7735) (0.2866) (0.2965) 1.6145 2.4786* 1.1159 1.4001 0.4835 0.6119 1.3221 1.3069 光寶科 (0.0301) (0.9037) (0.6173) (0.565) (0.7872) (0.6605) (0.9011) (0.1606) 3.3557* 0.1882 0.6038 0.6901 0.353 0.5373 0.1918 1.8579 仁寶 (0.0285) (0.7163) (0.9103) (0.5356) (0.9268) (0.8876) (0.4504) (0.2572) 3.4199* 0.4539 0.1784 0.7412 0.1533 0.2115 0.9065 1.4251 宏碁 (0.0008) (0.6622) (0.001) (0.5442) (0.5857) (0.2797) (0.2056) (0.796) 7.2510* 0.5342 6.9907 0.7261 0.6558 1.3431 1.6264 0.3408 華碩 0.6161 2.5546* 0.543 1.2665 1.3382 1.8634 0.9245 1.2452 (0.7706) (0.0351) (0.8274) (0.3084) (0.2741) (0.1152) (0.525) (0.3266) 台達電 (0.6664) (0.5331) (0.3066) (0.3537) (0.8214) (0.7827) (0.914) (0.2598) 0.5276 0.7448 1.2541 1.1259 0.3052 0.3595 0.1727 1.4157 聯強 1.2976 1.2866 1.4054 0.4978 2.0688 0.7922 0.167 0.6309 (0.2911) (0.2952) (0.2592) (0.6865) (0.1254) (0.5082) (0.9177) (0.6014) 鴻海 (0.0043) (0.0322) (0.1479) (0.0014) (0.2166) (0.082) (0.2191) (0.008) 4.1747 2.7514 1.7492 5.0215* 1.5024 2.1566 1.5047 3.8823表 5 AR 模型線性檢定結果 (續)

公 司 d 1 2 3 4 5 6 7 8 鴻準 (0.052) (0.0141) (0.0526) (0.1161) (0.1826) (0.3731) (0.2897) (0.2456) 2.8469 4.0971* 2.8542 2.1335 1.7269 1.0799 1.3133 1.4674 統一超 1.1316 5.7109* 1.7457 2.6346 0.5431 0.6217 0.4468 1.7355 (0.3709) (0.0006) (0.1486) (0.0384) (0.7706) (0.7112) (0.84) (0.1578) 寶成 (0.5399) (0.6748) (0.4341) (0.7827) (0.4316) (0.7575) (0.7581) (0.6596) 0.7323 0.515 0.9372 0.3595 0.9442 0.395 0.3942 0.5391 註:d為轉換變數的落後期;表中數值為F 值;( )內為 P-value;*為拒絕線性假設的轉換變數之最適落後期。表 6 多元迴歸模型線性檢定結果

公 司 d 1 2 3 4 5 6 7 8 亞泥 3.0571 3.8684* 0.6231 1.5028 1.1301 0.813 0.5854 0.7151 (0.0192) (0.0059) (0.7102) (0.215) (0.3728) (0.5699) (0.7385) (0.6413) 統一 1.3119 (0.2865) (0.1048) (0.9195) (0.0095) (0.7475) (0.0387) (0.8708) (0.4207) 2.2151 0.1645 4.5346* 0.4092 3.179 0.2356 0.9712 台塑 2.6697 1.8845 2.3942 1.0758 3.0732* 1.5439 1.2867 2.1433 (0.0291) (0.1086) (0.0458) (0.4176) (0.0152) (0.1969) (0.3033) (0.0775) 南亞 3.0731* 1.5182 0.7987 0.2931 1.0061 0.1471 0.3766 0.919 (0.0208) (0.2115) (0.5797) (0.9348) (0.4426) (0.988) (0.8866) (0.4994) 台化 2.4779* 2.404 (0.0497) (0.0555) (0.7621) (0.8063) (0.6397) (0.3871) (0.1791) (0.104) 0.5545 0.4947 0.7165 1.1051 1.6415 2.0203 遠紡 1.8999 (0.116) (0.7783) (0.0478) (0.3724) (0.0661) (0.8998) (0.397) (0.0286) 0.5332 2.4742 1.1288 2.2874 0.3557 1.089 2.9248* 中鋼 4.0038 0.7891 1.0982 4.2384 10.7108* 4.3281 1.06 0.3349 (0.0046) (0.5857) (0.388) (0.0039) (0.0000) (0.004) (0.4131) (0.9114) 聯電 5.8012* 2.4617 (0.0006) (0.0498) (0.1621) (0.1172) (0.7631) (0.8173) (0.4099) (0.139) 1.6888 1.9007 0.5531 0.4792 1.0658 1.822 日月光 0.4595 (0.8866) (0.0367) (0.3621) (0.4209) (0.9489) (0.8413) (0.4601) (0.5618) 2.5028* 1.1638 1.0685 0.3454 0.5233 1.016 0.8765 矽品 2.8545 (0.0516) (0.5308) (0.0041) (0.2549) (0.6149) (0.8611) (0.3959) (0.357) 0.7488 5.3833* 1.4225 0.6082 0.2494 1.0263 1.1234 台積電 4.2441* 2.6688 (0.0041) (0.0374) (0.0161) (0.0523) (0.054) (0.0398) (0.043) (0.0229) 3.2521 2.4443 2.4226 2.6467 2.6131 3.0886 光寶科 2.8538 1.0131 0.2676 0.2776 0.7503 1.8673 5.1254 5.1263* (0.0516) (0.3993) (0.8482) (0.8411) (0.5308) (0.1572) (0.006) (0.0062) 仁寶 1.7098 (0.1585) (0.3794) (0.9482) (0.3638) (0.9392) (0.888) (0.4155) (0.065) 1.1176 0.2652 1.1474 0.2841 0.3748 1.0558 2.3441* 宏碁 1.4294 (0.2512) (0.1061) (0.0005) (0.0056) (0.6226) (0.4205) (0.2044) (0.9055) 2.2045 7.8256* 5.0852 0.5959 0.9694 1.6317 0.1852 華碩 2.0652 (0.0886) (0.7463) (0.8546) (0.0464) (0.5823) (0.1935) (0.2) (0.5685) 0.5758 0.427 2.509* 0.795 1.583 1.5666 0.8162 台達電 1.3017 (0.2898) (0.3976) (0.7315) (0.7979) (0.7998) (0.5777) (0.9352) (0.3068) 1.017 0.4321 0.3381 0.3355 0.6694 0.14 1.263 聯強 0.4847 1.162 2.0567 0.7537 1.3988 2.4302* 0.4341 1.0712 (0.8138) (0.3552) (0.0923) (0.6121) (0.2526) (0.0546) (0.8488) (0.408) 鴻海 3.1236 (0.0351) (0.0092) (0.2713) (0.0000) (0.1896) (0.0477) (0.603) (0.0091) 4.5546 1.4686 20.3901* 1.7275 3.0069 0.8944 6.4077 鴻準 2.3339* 1.3598 1.3726 1.7391 1.28 0.8491 0.7182 0.9912 (0.0507) (0.2698) (0.2639) (0.14) (0.3088) (0.6061) (0.7157) (0.4981) 統一超 1.6201 (0.2047) (0.8893) (0.0628) (0.0029) (0.7065) (0.4457) (0.6584) (0.0351) 0.2091 2.6989 5.773* 0.4685 0.9153 0.5406 3.3068 寶成 0.5086 (0.8526) (0.0122) (0.665) (0.8502) (0.1071) (0.8587) (0.7606) (0.9313) 3.2143* 0.7453 0.5119 1.8928 0.4989 0.6274 0.3784 註:d為轉換變數的落後期;表中數值為F 值;( )內為 P-value;*為拒絕線性假設的轉換變數之最適落後期。3.5 非線性模型的轉換函數檢定

在確定模型為非線性平滑轉換型式與轉換變數最適落後期後,接續以

F 檢定與輔助迴歸式(7)

選擇轉換函數的模式。表

7 與表 8 分別為 STAR 模型與 STARX 模型的轉換函數檢定結果,無論

在

STAR 模型與 STARX 模型下,亞泥、中鋼、聯電、台積電、光寶科、鴻海等 6 家公司的轉換

函數皆為

Logistic 形式;而仁寶、宏碁、統一超等 3 家公司的轉換函數為 Exponential 形式。至

於統一、台塑、南亞、台化、日月光、矽品、華碩、鴻準等

8 家公司在在 STAR 模型或 STARX

模型下,其轉換函數的形式則不同。

表 7 STAR 模型轉換函數檢定結果

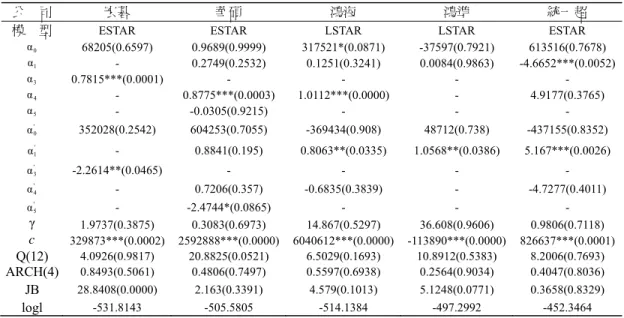

公 司 d H04:4j 0 H03:3j 04j 0 H02:2j 03j 4j 0 模型設定 亞泥 7 4.0978*(0.0294) 0.1504(0.8611) 2.4722(0.1026) LSTARX 統一 4 0.2578(0.6153) 0.2413(0.6266) 6.9859*(0.0125) LSTARX 台塑 2 2.5527(0.0952) 6.0177*(0.0062) 1.26(0.2969) ESTARX 南亞 1 0.7164(0.4032) 6.3168*(0.0167) 0.1754(0.6779) ESTARX 台化 2 1.1939(0.3175) 3.4167*(0.0456) 1.6796(0.202) ESTARX 遠紡 - - - - Linear 中鋼 4 6.0826*(0.0066) 0.9761(0.3888) 0.0303(0.9702) LSTARX 聯電 2 3.2673(0.0525) 2.739(0.0803) 5.1248*(0.0115) LSTARX 日月光 2 7.9615*(0.0083) 0.1684(0.6843) 1.6934(0.2022) LSTARX 矽品 1 0.2595(0.6137) 20.8648*(0.0001) 0.0358(0.8511) ESTARX 台積電 2 0.1788(0.9097) 2.2996(0.1008) 5.0396*(0.0062) LSTARX 光寶科 1 0.045(0.8333) 3.0217(0.091) 6.8945*(0.0126) LSTARX 仁寶 1 0.2468(0.6226) 8.7576*(0.0056) 1.2131(0.2782) ESTARX 宏碁 1 4.2776(0.0468) 10.2989*(0.003) 4.3956(0.0435) ESTARX 華碩 2 1.8784(0.1627) 3.6441*(0.0262) 1.2387(0.3143) ESTARX 台達電 - - - - Linear 聯強 - - - - Linear 鴻海 4 5.7877(0.0081) 0.6393(0.5349) 6.4858*(0.0044) LSTARX 鴻準 2 5.1601*(0.0298) 4.4023(0.0434) 1.7785(0.191) LSTARX 統一超 2 1.1902(0.3196) 13.2463*(0.0001) 1.3908(0.264) ESTARX 寶成 - - - - Linear 註:d為最適落後期;表中數值為F 值,( )內為 P-value;*表示 F 值最大且 P-value 最小者。表 8 STARX 模型轉換函數檢定結果

公 司 d H04:4j 0 H03:3j 04j 0 H02:2j 03j 4j 0 模型設定 亞泥 2 0.7924(0.4623) 2.263(0.121) 8.0783*(0.0014) LSTARX 統一 4 0.2577(0.6153) 6.6243*(0.0149) 6.0139(0.0197) ESTARX 台塑 5 1.1479(0.3518) 3.3887(0.0337) 3.6165*(0.0252) LSTARX 南亞 1 1.6204(0.2172) 0.1392(0.8706) 7.5717*(0.0022) LSTARX 台化 1 0.0939(0.9106) 0.4799(0.6239) 7.6324*(0.0021) LSTARX 遠紡 8 1.8215(0.1844) 6.3026*(0.0061) 0.1592(0.8537) ESTARX 中鋼 5 0.1905(0.8277) 1.8718(0.1726) 30.271*(0.0000) LSTARX 聯電 1 0.294(0.7476) 4.4987(0.0199) 11.0029*(0.0002) LSTARX 日月光 2 1.0423(0.3926) 6.1496*(0.0027) 0.1859(0.9051) ESTARX 矽品 3 8.5632*(0.0063) 0.143(0.7078) 6.185(0.018) LSTARX 台積電 1 0.2014(0.8188) 2.115(0.1395) 10.4009*(0.0004) LSTARX 光寶科 8 5.5551(0.0259) 0.0298(0.8641) 8.7107*(0.0062) LSTARX 仁寶 8 0.1251(0.883) 3.7683*(0.0371) 3.0363(0.0647) ESTARX 宏碁 3 0.3367(0.5658) 18.7797*(0.0001) 3.1748(0.0837) ESTARX 華碩 4 0.2999(0.7433) 0.5418(0.5875) 7.267*(0.0026) LSTARX 台達電 - - - - Linear 聯強 6 1.575(0.2269) 2.0361(0.1501) 3.2162*(0.0548) LSTARX 鴻海 4 4.8415(0.0143) 2.6662(0.0547) 14.036*(0.0000) LSTARX 鴻準 1 1.8632(0.1608) 3.2847*(0.0296) 0.8558(0.5032) ESTARX 統一超 4 0.9164(0.3458) 14.2663*(0.0007) 1.5543(0.2213) ESTARX 寶成 2 1.6874(0.1988) 3.3321*(0.0356) 3.2141(0.0379) ESTARX 註:d為最適落後期;表中數值為F 值,( )內為 P-value;*表示 F 值最大且 P-value 最小者。3.6 非線性模型估計結果

在非線性模型的轉換變數與轉換函數確定後,即可採用

NLS 法分別估計 STAR 模型與

STARX 模型。Teräsvirta (1994) 指出參數估計後,需檢驗所估計的參數是否合理,如轉換速度

0 γ >,

γ以外的參數之標準差不能太大,以及門檻值 ( c ) 必須在樣本觀察值的範圍內等。本文

以不同的門檻值與轉換速度進行反覆試驗,並比較門檻值估計的合理性,以模型收斂且最大概

似值較大者作為選擇最適

STAR 模型與 STARX 模型的依據。

表

9 為符合 STAR 模型的樣本公司之估計結果,各公司的門檻值皆顯著異於零;而在轉換

速度

γ方面,除了南亞外,其餘公司皆呈現不顯著的情況

26。

γ値愈大,表示在不同狀態間的轉

26 Lin and Teräsvirta (1994) 指出轉換速度不顯著的原因可能在於相同的轉換函數中出現不同的轉換速

表 9 STAR 模型估計結果

公 司 亞泥 統一 台塑 台積電

模 型 LSTAR LSTAR ESTAR LSTAR

0 α 127185(0.2471) 712101***(0.0042) -9707199*(0.0942) 442870(0.8572) 1 α 0.782***(0.0017) 0.1027(0.6593) - -0.3104(0.4894) 1.7149***(0.0015) 2 α - 5.1859**(0.036) -0.7139(0.2398) 4 α - -0.2204(0.6492) - 0.0336(0.822) ' 0 α -79470(0.6944) -391205(0.1433) 10350022*(0.0782) 5416429(0.6248) ' 1 α -0.8031**(0.017) - 0.8607*(0.0996) -0.9828*(0.0963) ' 2 α 0.6857**(0.0405) - -4.9261**(0.045) 0.1518(0.7993) ' 4 α - 0.3809(0.4352) - 0.6076**(0.0439) γ 81.9639(0.9654) 16.841(0.9462) 8.1765(0.1648) 4.8567(0.5839) c 687550***(0.000) 758069***(0.0000) 2789789***(0.0000) 19987405***(0.0000) Q(12) 3.4483(0.3373) 4.657(0.9685) 4.019(0.9831) 759 16.3449(0.1) ARCH(4) 0.1669(0.9531) 0.334(0.8526) 0.2534(0.9052) 0.4873(0.7449) JB 0.4087(0.8152) 3.2066(0.2012) 6.5148(0.0385) 0.8454 (0.6553) logl -455.8941 -492.1946 -576.1072 -583.3941 公 司 南亞 台化 中鋼 仁寶

模 型 ESTAR ESTAR LSTAR ESTAR

0 α 87345597***(0.0039) 3022367(0.5364) 380942(0.732) 798030**(0.0181) 1 α -11.4734***(0.0062) 1.1716**(0.0288) 1.7358***(0.0016) - 2 α - -0.7004(0.5937) -0.8943**(0.0462) 0.489*(0.0685) ' 0 α -85255970***(0.0048) -1235526(0.805) 672338(0.6043) 736712(0.9601) ' 1 α 11.9923***(0.0045) -1.2855**(0.0249) -0.7863(0.1563) - ' 2 α - 1.1994(0.3622) 0.7066(0.1605) -5.5522(0.9489) γ 6.1646***(0.0091) 1.5289(0.2518) 157.9047(0.7808) 0.038(0.9488) c 7111702***(0.0000) 4841804***(0.0000) 3883439***(0.0000) 1366920***(0.0000) Q(12) 11.7622(0.465) 7.8428(0.7973) 7.3208(0.8357) 3.3526(0.9925) ARCH(4) 0.1537(0.9598) 0.0839(0.9867) 0.3293(0.8558) 0.8158(0.5255) JB 24.3309(0.0000) 8.3744(0.0152) 1.8775(0.3911) 9.1425(0.0103) logl -595.9331 -585.3847 -533.4812 -536.0722 公 司 聯電 日月光 矽品 光寶科

模 型 LSTAR LSTAR ESTAR LSTAR

0 α 1613802(0.1479) 2392673**(0.0301) -244553(0.7542) 77573(0.4848) 1 α 1.0446***(0.0001) - 1.1843**(0.0326) 1.3198***(0.0014) 2 α -0.1128(0.7119) - - - 4 α - -1.5128*(0.0874) - - ' 0 α 36378023*(0.0583) 262431(0.8212) 1237103*(0.095) 256384(0.4541) ' 1 α -0.564(0.1535) - -0.744*(0.0655) -0.8725*(0.0793) ' 2 α -1.4879*(0.0962) - - - ' 4 α - 1.1744(0.1975) - - γ 14.468(0.8849) 20.0407(0.7378) 0.3345(0.715) 196.2712(0.9512) c 16063803***(0.0000) 695665*(0.0814) 1429313**(0.0264) 484939***(0.0014) Q(12) 7.3179(0.8359) 5.2571(0.9488) 9.9868(0.6171) 8.2399(0.7661) ARCH(4) 3.4239(0.0207) 0.2968(0.8774) 0.328(0.8569) 0.6514(0.6304) JB 2.018(0.3646) 7.6019(0.0223) 0.7257(0.6957) 4.0808(0.13) logl 615.8384 -567.1904 -557.8496 -552.2702

表 9 STAR 模型估計結果 (續)

公 司 宏碁 華碩 鴻海 鴻準 統一超

模 型 ESTAR ESTAR LSTAR LSTAR ESTAR

0 α 68205(0.6597) 0.9689(0.9999) 317521*(0.0871) -37597(0.7921) 613516(0.7678) 1 α - 0.2749(0.2532) 0.1251(0.3241) 0.0084(0.9863) -4.6652***(0.0052) 3 α 0.7815***(0.0001) - - - - 4 α - 0.8775***(0.0003) 1.0112***(0.0000) - 4.9177(0.3765) 5 α - -0.0305(0.9215) - - - ' 0 α 352028(0.2542) 604253(0.7055) -369434(0.908) 48712(0.738) -437155(0.8352) ' 1 α - 0.8841(0.195) 0.8063**(0.0335) 1.0568**(0.0386) 5.167***(0.0026) ' 3 α -2.2614**(0.0465) - - - - ' 4 α - 0.7206(0.357) -0.6835(0.3839) - -4.7277(0.4011) ' 5 α - -2.4744*(0.0865) - - - γ 1.9737(0.3875) 0.3083(0.6973) 14.867(0.5297) 36.608(0.9606) 0.9806(0.7118) c 329873***(0.0002) 2592888***(0.0000) 6040612***(0.0000) -113890***(0.0000) 826637***(0.0001) Q(12) 4.0926(0.9817) 20.8825(0.0521) 6.5029(0.1693) 10.8912(0.5383) 8.2006(0.7693) ARCH(4) 0.8493(0.5061) 0.4806(0.7497) 0.5597(0.6938) 0.2564(0.9034) 0.4047(0.8036) JB 28.8408(0.0000) 2.163(0.3391) 4.579(0.1013) 5.1248(0.0771) 0.3658(0.8329) logl -531.8143 -505.5805 -514.1384 -497.2992 -452.3464 註:( )內為 P-value;***、**、*分別表示在 1%、5%、10%的顯著水準下顯著異於零。Q(12)為落後 12 期時檢定殘差 無自我相關的Q 統計量;ARCH(4) 為落後 4 期時檢定殘差無異質變異的 F 統計量;JB 為檢定殘差符合常態分配 的Jarque-Bera 統計量;logl 為模型最大概似值。估計方程式如下: ' ' ( ; , ) 0 1 0 1 1 p p FCFt jFCFt j jFCFt j F Zt d c t j j

換愈陡直;反之,

γ値愈小,其轉換愈為平緩。在

LSTAR 模型方面,以光寶科的

γ係數最大,

台積電為最小。在

ESTAR 模型方面,以台塑的

γ係數最大,仁寶為最小 (參閱附圖 1)。

表

10 為符合 STARX 模型的樣本公司之估計結果,各公司的門檻值皆顯著異於零;而在轉

換速度

γ方面,除了台塑、日月光、鴻海、鴻準等

4 家公司外,其餘公司皆呈現不顯著的情況。

在

LSTARX 模型的

γ係數方面,以華碩最大,中鋼最小;在

ESTARX 模型方面,以日月光的

γ係數最大,寶成為最小 (參閱附圖 2)。

此外,由殘差檢定可發現,所有符合 STAR 與 STARX 模型的公司皆滿足無自我相關與同質

變異的假設,表示能已解決少數公司在線性

AR 與多元迴歸模型中殘差存在自我相關的現象。其

次,除了少數公司 (南亞、台化、光寶科、宏碁) 外,其餘公司的殘差亦符合常態分配,能有效

解決日月光、統一超、統一、遠紡等公司在

AR 模型與多元迴歸模型中殘差不為常態分配的現象。

最後,所有符合

STAR 與 STARX 模型的公司之最大概似值分別較線性 AR 模型與多元迴歸模型

呈現上升的趨勢。

表 10 STARX 模型估計結果

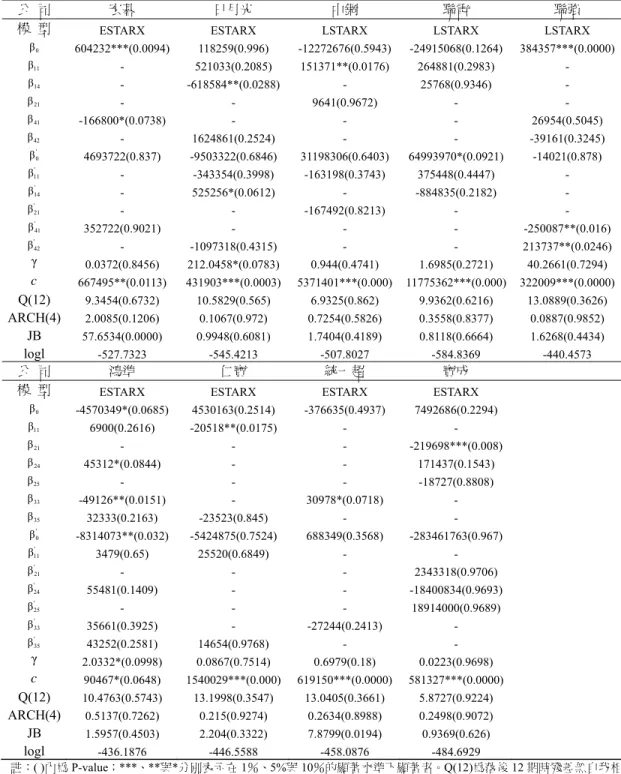

公 司 亞泥 矽品 遠紡 華碩 台積電

模 型 LSTARX LSTARX ESTARX LSTARX LSTARX

0 β 6313595 (0.5863) 35.9044(0.9999) -118018(0.8815) 5955(0.9995) -4779(0.9999) 11 β 32288***(0.0005) 9789(0.5568) 116600**(0.0109) - - 13 β - - -105006**(0.0176) - -133442(0.8427) 21 β - - - 309283**(0.0464) - 22 β -93861(0.4267) - - -285200*(0.0622) - 35 β - - - - 718589(0.3912) ' 0 β -4585472(0.7377) -3078594(0.1081) 337375(0.8273) -15638780(0.2654) -59355566(0.5135) ' 11 β -320.47**(0.0312) 30480*(0.098) -129949(0.1041) - - 13 β - - 125777*(0.0995) - 265915(0.7135) 21 β - - - 549468*(0.0529) - ' 22 β 85579(0.5512) - - -386853(0.1341) - ' 35 β - - - - 1431667(0.317) γ 4.8901(0.5337) 116.1803(0.8634) 0.8663(0.235) 138.9235(0.7578) 1.6554(0.5352) c 708063***(0.0000) 1147554***(0.006) 1375710***(0.000) 2887074***(0.000) 16649167***(0.001) Q(12) 12.1833(0.4311) 10.7009(0.5547) 7.9263(0.7909) 24.0088(0.0203) 14.3677(0.2779) ARCH(4) 1.9232(0.1333) 0.3481(0.8431) 0.0641(0.9919) 0.4851(0.7465) 1.6031(0.2034) JB 1.7615(0.4145) 1.1878(0.5522) 2.8795(0.237) 0.9871(0.6105) 3.6295(0.1629) logl -528.8689 -532.3484 -445.602 -522.571 -581.0572 公 司 鴻海 台塑 南亞 光寶科 台化

模 型 LSTARX LSTARX LSTARX LSTARX LSTARX

0 β -27492704**(0.04) -10701609**(0.006) 106639(0.9776) 1777068***(0.004) 2310358(0.2536) 11 β 24715(0.3999) 80860**(0.0223) - - - 14 β -125283*(0.0638) 51005(0.5992) -90179(0.4792) - 109646*(0.0695) 15 β 110196**(0.0478) -3101(0.9713) 125843(0.3818) - -104656(0.1064) 24 β 328786**(0.0331) - - - - 41 β -168153(0.3235) - - -261278**(0.044) - 45 β -536639**(0.0153) - - - - ' 0 β -8557209(0.9038) 14226025***(0.00) 2093064(0.741) -629282(0.4676) -8337828*(0.0508) ' 11 β -101431(0.8697) -83729(0.2776) - - - ' 14 β -810589*(0.0951) 585306***(0.0081) 436104**(0.0196) - 361657***(0.0022) ' 15 β -100776(0.7989) -636746***(0.000) -461654**(0.0334) - -296068**(0.0152) ' 24 β 1275040*(0.0991) - - - - ' 41 β 25034214(0.3362) - - -101745(0.7626) - ' 45 β -16444990(0.2553) - - - - γ 7.2481**(0.0395) 37.7449*(0.0583) 1.416(0.8048) 3.267(0.2021) 95.0786(0.3099) c 5911791***(0.000) 2562333***(0.0000) 4320112***(0.003) 334376**(0.0325) 4150313***(0.000) Q(12) 16.5632(0.1668) 20.6637(0.0555) 10.8875(0.5386) 6.0689(0.9126) 10.0882(0.6082) ARCH(4) 0.9991(0.4258) 1.7774(0.1637) 0.322(0.8606) 0.0616(0.9925) 0.1979(0.9372) JB 1.3795(0.5017) 0.1488(0.9283) 25.5804(0.0000) 19.2558(0.0001) 17.2395(0.0002) logl -489.6658 -516.6136 -535.712 -447.1053 -533.0934

表 10 STARX 模型估計結果 (續)

公 司 宏碁 日月光 中鋼 聯電 聯強

模 型 ESTARX ESTARX LSTARX LSTARX LSTARX

0 β 604232***(0.0094) 118259(0.996) -12272676(0.5943) -24915068(0.1264) 384357***(0.0000) 11 β - 521033(0.2085) 151371**(0.0176) 264881(0.2983) - 14 β - -618584**(0.0288) - 25768(0.9346) - 21 β - - 9641(0.9672) - - 41 β -166800*(0.0738) - - - 26954(0.5045) 42 β - 1624861(0.2524) - - -39161(0.3245) ' 0 β 4693722(0.837) -9503322(0.6846) 31198306(0.6403) 64993970*(0.0921) -14021(0.878) ' 11 β - -343354(0.3998) -163198(0.3743) 375448(0.4447) - ' 14 β - 525256*(0.0612) - -884835(0.2182) - ' 21 β - - -167492(0.8213) - - ' 41 β 352722(0.9021) - - - -250087**(0.016) ' 42 β - -1097318(0.4315) - - 213737**(0.0246) γ 0.0372(0.8456) 212.0458*(0.0783) 0.944(0.4741) 1.6985(0.2721) 40.2661(0.7294) c 667495**(0.0113) 431903***(0.0003) 5371401***(0.000) 11775362***(0.000) 322009***(0.0000) Q(12) 9.3454(0.6732) 10.5829(0.565) 6.9325(0.862) 9.9362(0.6216) 13.0889(0.3626) ARCH(4) 2.0085(0.1206) 0.1067(0.972) 0.7254(0.5826) 0.3558(0.8377) 0.0887(0.9852) JB 57.6534(0.0000) 0.9948(0.6081) 1.7404(0.4189) 0.8118(0.6664) 1.6268(0.4434) logl -527.7323 -545.4213 -507.8027 -584.8369 -440.4573 公 司 鴻準 仁寶 統一超 寶成

模 型 ESTARX ESTARX ESTARX ESTARX

0 β -4570349*(0.0685) 4530163(0.2514) -376635(0.4937) 7492686(0.2294) 11 β 6900(0.2616) -20518**(0.0175) - - 21 β - - - -219698***(0.008) 24 β 45312*(0.0844) - - 171437(0.1543) 25 β - - - -18727(0.8808) 33 β -49126**(0.0151) - 30978*(0.0718) - 35 β 32333(0.2163) -23523(0.845) - - ' 0 β -8314073**(0.032) -5424875(0.7524) 688349(0.3568) -283461763(0.967) ' 11 β 3479(0.65) 25520(0.6849) - - ' 21 β - - - 2343318(0.9706) ' 24 β 55481(0.1409) - - -18400834(0.9693) ' 25 β - - - 18914000(0.9689) ' 33 β 35661(0.3925) - -27244(0.2413) - ' 35 β 43252(0.2581) 14654(0.9768) - - γ 2.0332*(0.0998) 0.0867(0.7514) 0.6979(0.18) 0.0223(0.9698) c 90467*(0.0648) 1540029***(0.000) 619150***(0.0000) 581327***(0.0000) Q(12) 10.4763(0.5743) 13.1998(0.3547) 13.0405(0.3661) 5.8727(0.9224) ARCH(4) 0.5137(0.7262) 0.215(0.9274) 0.2634(0.8988) 0.2498(0.9072) JB 1.5957(0.4503) 2.204(0.3322) 7.8799(0.0194) 0.9369(0.626) logl -436.1876 -446.5588 -458.0876 -484.6929 註:( )內為 P-value;***、**與*分別表示在 1%、5%與 10%的顯著水準下顯著者。Q(12)為落後 12 期時殘差無自我相 關的Q 統計量;ARCH(4)為落後 4 期時殘差無異質變異的 F 統計量;JB 為殘差符合常態分配的 Jarque-Bera 統計 量;logl 為模型的最大概似值。估計方程式如下: + = = + = + = + + = ∑ 1 4β ∑ 1β1 ∑1 2β ∑1 3β 0 β m i iRt i m i m i iEt i m i iCPIt i i t CILI i t FCF

3.7 現金流量風險值

在完成(1)至(4)式的現金流量估計後,接著以蒙地卡羅模擬法分別估算各公司在 2006 年第 4

季至

2007 年第 3 季的 CFaR。其中表 11、表 12 為線性的 AR 模型與多元迴歸模型之 CFaR 估計

結果,而表

13、表 14 則為非線性的 STAR 模型與 STARX 模型之 CFaR 估計結果。

由表

11 至表 14 的估計結果可發現,公司使用不同模型所估計的 CFaR 會有所差異,其中鴻

準使用

STAR 模型估計 2007 年第 2 季的 CFaR、鴻海使用 STAR 模型估計 2007 年第 3 季的 CFaR、

台塑使用

STARX 模型估計 2007 年第 3 季的 CFaR 皆為正值,表示這些公司在 5%下的現金流量

仍為正值,且大於公司所預期的現金流量;而其餘公司的估計結果則皆呈現負值,表示在

5%的

顯著水準下,多數公司仍然會面臨到現金流量短缺的情形。

若進一步將當季

CFaR 與個別公司的當季營收作比較,可以觀察該短缺現金流量的嚴重性。

以表

14 中的亞泥公司為例,在 2006 年 4Q 的 CFaR 為 3.91147 億元,約為該季營收為 27.82 億

元的

14.06%;同期間,台積電的 CFaR 則約僅佔營收的 11.78% (= 85.9013/729.35),顯示台積電

的現金流量短缺數相對於亞泥教不嚴重。讀者可以作類似的推演。

此外,在

STAR 模型中,影響當期現金流量及 CFaR 的主要變數為前一期現金流量,前二

期與前四期現金流量次之。在

SATRX 模型中,影響當期現金流量及 CFaR 的主要變數為景氣領

先指標綜合指數,其中以前一期的景氣領先指標綜合指數為最重要,前四期的景氣領先指標綜

合指數次之。因此,決策者可以上述落後期的變數作為評估

CFaR 的依據。

3.8 樣本外預測績效評估

從上述的實證中可發現,在樣本內估計結果上,STAR 模型與 STARX 模型的殘差檢定與最

大概似值相較於線性的

AR 與多元迴歸模型而言,皆提供較佳的配適度,惟此不保證其在樣本外

預測能力亦較為優異

27。由表

15 中的 RMSE 與 Theil’ U 指標得知,在四種現金流量預測模型所

估算的

CFaR 中

28,南亞、台化、遠紡、台積電、華碩、聯強、鴻海、寶成等

8 家公司適合採用

線性

AR 模型;台塑、仁寶等 2 家公司適合採用 ESTAR 模型;鴻準適合採用 LSTAR 模型;統

一、中鋼、日月光、矽品、宏碁、台達電等

6 家公司適合採用線性多元迴歸模型;亞泥適合採

用

LSTARX 模型;統一超適合採用 ESTARX 模型。至於光寶科與聯電在 RMSE 與 Theil’ U 指標

下的結論不同

29。綜合言之,雖然非線性的

SATR 與 STARX 提供較佳的現金流量配適度,兩模

27 本文利用樣本內的資料與已估計出的參數,透過逐次更新預測法 (Recursive Updating Forecasts) 對公司

的自由現金流量進行向前四期預測。

28 在多元迴歸模型與 STARX 模型下作樣本外預測,必須先對外生總體變數作樣本外的預測,本文利用

AR 模型預測其數值,為受篇幅限制而未列出,若有需要可向作者索取。

29 本文另有利用 MAE 指標評估預測結果,除台化的最適預測模型由線性 AR 轉為 STAR,中鋼由線性多

元迴歸模型轉為線性 AR,鴻準由 STAR 轉為 STARX 模型外,其餘均與Theil’ U 結論相同,受篇幅限