平盤以下不能放空對我國股市之影響 - 政大學術集成

93

0

0

全文

(2) 平盤以下不能放空對我國股市之影響. 康榮寶. *. 政治大學會計系副教授. 楊炎杰 治 *. 政. 大. 立政治大學財政系助理教授. ‧ 國. 學 鄭姿雯. ‧. n. al. 2011.06. Ch. engchi 摘要. y er. io. sit. Nat. 政治大學會計系研究生. i n U. v. 本研究主要目的在探討,平盤以下不能放空政策對於我國股市的影響。由於平盤 以下不能放空政策主要在限制,空頭時間的融券放空,雖其可能可以減少作空的 力度,可是,相對而言,由於空頭交易日不能融券作空,代表平盤以下的個股不 得進行融券當沖,因而對交易量產生相當程度的負面衝擊。 其次,平盤以下不 能放空會造成空頭恆空,多頭恆多的現象,也就是資金會更集中於市場注目的產 業或類股。研究結果發現整體而言平盤限制使得成交量、週轉率、標準化的成交 量皆有顯著降低。 關鍵字:多空頭股市、平盤以下不能放空. *. 論文指導教授. ii.

(3) The Effect of Short-Sales Restriction Below The Last Closing Price on Taiwan Stock Market. Jungpao Kang. *. Faculty of Department of Accounting, National Chengchi University Yen-Chieh Yang. *. 政 治 大. Faculty of Department of Accounting, National Chengchi University. 立. 學. ‧. ‧ 國. Tzu-Wen Cheng MBA candidate of Department of Accounting, National Chengchi University. al. y. sit. io. Abstract. er. Nat. June,2011. n. The purpose of this research is to discuss the effects of short sales restrictions below the last closing price on Taiwan stock market. The main restriction of the policy is the limitation of short sale in the declining market. First, the policy could lighten the force of the short sale; however, on the other hand it means that some stocks could not day trade when their price of the short sale is below the last closing price. Therefore, the volumes of the trade would have the negative effects due to the policy. Second, the policy could result in the down market remaining declining or the up market remaining increasing. In other word, it makes the capital accumulate in the certain focusing industries or stocks. The empirical results show that the volumes of the trade, the turnover and the standardized trading volume decrease after the short-sales restrictions below the last closing price takes effect.. Ch. engchi. i n U. v. Key words: Bull and bear market, Short-sales restriction below the last closing price. *. Advisor. iii.

(4) 謝辭 研究所兩年的求學生涯即將進入尾聲,代表人生某一段旅程的結束,另一段 的旅程的開始。本論文得以順利完成,首先要感謝指導老師康榮寶博士、楊炎杰 博士,從論文題目的擬定、架構、實證分析等給予建議與指導;口試委員江淑玲 博士、林基煌博士所提供的寶貴建議;父母親在物質及精神的照料與支持;還有 俊安、家維、龜龜、怡君、和曼如等各個同學和朋友的幫助。. 回首在政大的兩年時間,好似昨日才碩士班考試放榜,今日就得辦離校手. 政 治 大 經一番寒徹骨,焉得梅花撲鼻香。還記得為了趕報告、考試、論文熬夜,但是, 立 續,真是時光飛逝、歲月如梭。這期間的生活,箇中滋味,猶如寒天飲冷水,不. 另一方面,這之中也使我學習到的知識、思考能力、與人相處等的技能也受益匪. ‧ 國. 學. 淺。希望未來我能繼續堅持追尋我的理想,並堅持著,也期望能對國家、社會盡. ‧. io. sit. y. Nat. n. al. er. 一些心力。. Ch. engchi. iv. i n U. v.

(5) 目錄 研究動機與目的.................................................................................... 1 動機與目的.................................................................................... 1 研究問題........................................................................................ 8 文獻探討................................................................................................ 9 股市多、空頭定義之界定............................................................ 9 證券信用交易.............................................................................. 12 證券信用交易之意義及種類...................................................... 12 證券信用交易的功能.................................................................. 12 證券信用交易制度之發展沿革.................................................. 13 融券.............................................................................................. 19 平盤以下不能放空...................................................................... 23 我國平盤以下不能放空政策介紹.............................................. 23 美國放空限制沿革及規定.......................................................... 29 信用交易條件改變對股市影響之文獻...................................... 38 限制放空價格對股市之影響...................................................... 42 我國文獻...................................................................................... 42 美國文獻...................................................................................... 49 研究方法.............................................................................................. 58 研究假說...................................................................................... 58 研究設計...................................................................................... 59 名詞界定與研究變數操作型定義.............................................. 61 名詞界定...................................................................................... 61 變數.............................................................................................. 61 資料來源與樣本選取標準.......................................................... 63 資料來源及觀察期間.................................................................. 63 節選平盤以下不能放空政策的前後空頭四個月...................... 63 樣本標的和樣本家數.................................................................. 63 敘述性統計與實證結果...................................................................... 65 整體市場...................................................................................... 65 成交量.......................................................................................... 65 將交易量除以公司實收資本額的變動率.................................. 67 標準化之成交量.......................................................................... 69 週轉率.......................................................................................... 69 資本額未變動.............................................................................. 70 產業別.......................................................................................... 75 成交量-vol.................................................................................... 75 成交量-qq .................................................................................... 76. 立. 政 治 大. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. 第一章 第一節 第二節 第二章 第一節 第二節 一 二 三 四 第三節 一 二 第四節 第五節 一 二 第三章 第一節 第二節 第三節 一 二 第四節 一 二 三 第四章 第一節 一 二 三 四 五 第二節 一 二. Ch. engchi. v. i n U. v.

(6) 標準化之交易量.......................................................................... 76 週轉率.......................................................................................... 77 第五章 結論與建議.......................................................................................... 81 第一節 結論.............................................................................................. 81 第二節 建議與限制.................................................................................. 83 參考資料...................................................................................................................... 84 三 四. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. vi. i n U. v.

(7) 表目錄 表 1 歷年上市公司家數............................................................................... 2 表 2 歷年投資人類別交易比重統計表....................................................... 5 表 3 Jerome B Cohen, Edward D. Zinbarg, and Arthur Zeikel依市 場趨勢所區分的多、空頭市場.......................................................... 10 表 4 證券經紀商委託人開戶統計表 單位:開戶數............................. 16 表 5 歷年來之上市股票成交總股數、成交總金額................................. 17 表 6 歷年信用交易統計表......................................................................... 18 表 7 信用交易制度演變............................................................................. 19 表 8 放空交易的分類................................................................................. 21 表 9 平盤以下不能放空政策沿革............................................................. 25 表 10 美國放空限制沿革整理................................................................... 35 表 11 國內文獻彙整(一) ....................................................................... 48 表 12 國內文獻彙整(二)....................................................................... 49 表 13 國外文獻彙整................................................................................... 53 表 14 樣本期間........................................................................................... 63 表 15 政策前、後整體市場各變數的敘述性統計................................... 65 表 16 實證結果:vol ................................................................................. 66 表 17 實證結果:vol-每日 ........................................................................ 67 表 18 實證結果:qq................................................................................... 68 表 19 實證結果:qq-每日 ......................................................................... 68 表 20 實證結果:pp................................................................................... 69 表 21 實證結果:turnover ......................................................................... 70 表 22 實證結果:vol(資本額未變動) ................................................. 71 表 23 實證結果:pp(資本額未變動)................................................... 72 表 24 實證結果:turnover(資本額未變動) ......................................... 73 表 25 政策前、後整體市場各變數的敘述性統計(資本額未變動)... 74 表 26 實證結果:電子vol ......................................................................... 75 表 27 實證結果:電子qq........................................................................... 76 表 28 實證結果:電子pp........................................................................... 77 表 29 實證結果:電子turnover ................................................................. 78 表 30 各產業別代碼................................................................................... 78 表 31 各產業政策前後敘述性統計-vol .................................................... 79 表 32 各產業政策前後敘述性統計-qq ..................................................... 80. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. vii. i n U. v.

(8) 第一章. 研究動機與目的. 第一節 動機與目的. 本研究主要目的在探討,平盤以下不能放空政策對於我國股市的影響,由於 平盤以下不能放空政策主要在限制,空頭時間的融券放空。在平盤以下可以視為 一般性的空頭交易日,若空頭交易日不能進行融券放空,則可能可以減少作空的. 政 治 大 代表平盤以下的個股不得進行融券當沖,對於交易量會產生相當程度的負面衝 立. 力度,減少空頭持續的可能性。可是相對而言,由於空頭交易日不能融券作空,. 擊。這項交易量的負面衝擊,在空頭時期,可能會讓投資者產生更大恐慌,甚至. ‧ 國. 學. 在窒息量時,產生窒息的投資意願結果,對於股市會產生不利的負面效應。其次,. ‧. 若平盤以下不能放空,這些不能放空的個股,未來會缺乏回補的成交易量,尤其. y. Nat. 是空頭個股,在長期可能會產生不利的效應,甚至嚴重會演變成為地雷股。第三,. er. io. sit. 平盤以下不能放空政策會造成空頭恆空,多頭恆多現象,也就是資金會更集中於 市場注目的產業或類股,因此,在空頭時間,甚至可以發現,多數股市資金進中. al. n. v i n 在高科技類股,無論業績與獲利的水準如何,傳統產業的股價中長期呈下跌狀 Ch engchi U. 況。本研究就是擬探討,平盤以下不能放空政策對成交量及股市的影響,進行提 供平盤以下不能放空之法規與政策建議。. 企業募集資金的方式除了直接和銀行借錢的方式外,尚可經由資本市場獲取 資金,前述的方式為直接金融,而經由銀行等中介機構管道取得資金為間接金 融。作為直接金融市場中的股票市場,取得資金可再分為初級市場和次級市場。 所謂次級市場是為讓在初級市場取得股票的投資人,有流通管道而另闢一市場, 我們又謂初級市場為發行市場,次級市場為流通市場。為讓股票的發行得以順 利,次級市場是不可或缺的,所以次級市場為股票發行市場必要的一環。台灣證 1.

(9) 券交易所成立於民國 51 年 2 月,成立之初只有 16 家公司上市,截至目前為止已 有 758 家,(歷年上市公司家數,見表 1),我們可以看見將近 50 年證券市場的 成長和茁壯,在民國 77 年以後每年上市之公司都超過十為數,且在民國 89 至 91 年更是達到每年上市公司數增加的高峰,而在民國 94、95 年度上市公司增加 數目竟然出現有史以來的減少,表示那兩年度要下市的公司比申請上市的公司還 要多。 表 1 歷年上市公司家數 上市公. 增減. 民國. 增減. 民國. 上市公. 司家數 113. 6. 91. 638. 54. 6. 119. 6. 92. 669. 31. 53. 31. 7. 73. 123. 4. 93. 697. 28. 54. 37. 6. 74. 127. 4. 94. 691. -6. 55. 39. 2. 75. 130. 3. 95. 688. -3. 56. 40. 1. 76. 140. 10. 96. 698. 10. 57. 40. 0. 77. 163. 23. 97. 718. 20. 58. 42. 2. 78. 181. 18. 98. 741. 23. 59. 42. 2. 79. 199. 18. 99. 758. 17. 60. 45. 3. 80. 221. 22. 61. 49. 4. 62. 62. 13. 63. 64. 64. 立. io. n. al. 72. y. 24. sit. 52. 71. ‧. -. 司家數. 學. 18. Nat. 51. 政 治 大. 增減. ‧ 國. 司家數. 上市公. er. 民國. 81. 256. 35. 2. i n C h 285 82 29 U i e h n c g 83 313 28. 68. 4. 84. 347. 34. 65. 77. 9. 85. 382. 35. 66. 82. 5. 86. 404. 22. 67. 87. 5. 87. 437. 33. 68. 96. 9. 88. 462. 25. 69. 102. 6. 89. 531. 69. 70. 107. 5. 90. 584. 53. v. 來源:本研究自行整理 在證券交易所成立時,主要是以現款現貨為之,法令明文規定禁止信用交 易,然而民間私相墊款墊股、例行交易已可見到,而在相隔十餘載,在民國63. 2.

(10) 年才開始允許融資作業,一般通稱此時為「跛足信用交易時期」。因為一般信用 交易包括融資和融券。融資為證券商對投資人買進之股票融通資金,並向其收取 一定比率融資自備價款,且以融資買進的全部股票作為擔保,所以通常當利用融 資操作時機,為當投資人對該公司不久將來前景看好,抑或可能股市將臨多頭, 以在未來該投資的股價上漲以獲利了結,也就是說把買進的股票賣出。而另一個 信用工具融券,指證券商對投資人融通證券,並向其收取一定成數的融券保證 金,並以融券賣出的價款作為擔保品,通常利用融券操作時機,是不看好該公司 不久將來的發展抑或股市將臨空頭,以在未來在股價下跌將賣出的股票買回獲利 了結並還給證券商。. 立. 政 治 大. 我國融券的作業直至民國 69 年 7 月才開始辦理,並允許融資買進之股票可. ‧ 國. 學. 利用融券賣出方式當日沖銷,這表示結束單向式的融資信用交易,矯正市場假性 需求,扭曲價格結構;然而融券的延遲開辦,另一說法為一般人認為,經由股價. ‧. 的上漲而獲利致投機利潤是常態,在黃慧貞(1998)文中提到靠者股價的下跌來. y. Nat. sit. 牟取利益投機利益是「不道德」的行為,其實站在這樣觀點的人,應該是要說不. n. al. er. io. 論由於股價的上漲和下跌所賺到的錢都是「不道德」的,因為今天就算公司上漲. i n U. v. 到買股百元以上,該公司的籌資金額也已經在該股票發行時收取一定的價金,相. Ch. engchi. 反的股價下跌到雞蛋水餃股公司已經籌資的資金也並不會減少,所以不應以有色 的眼光來看待融資、融券,然而為什麼常常報章新聞報導公司在股價低迷時會有 護盤的動作?如果以會計觀點看來,當一個公司的股價已低於公司的每股淨值, 也許有投資人可以以低於淨值取得公司的資產,就是說你買便宜了,惟公司不可 能沒事就清算,所以這應該又是另一個議題。而在再仔細的觀察融資投資行為, 當投資者看好後市,透過融資買進股票,股票的需求上升,而導致價格上升,融 資的使餘額不斷增加,達到某限度時,投資人可能獲利了結,賣出股票,此時先 前的融資數額就會轉換成供給方,形成價格下跌的壓力。而在另一角度可能有投 資者不看好未來股市,認為多空將要來臨,利用融券賣出股票,股票的供給增加, 3.

(11) 股價因而下跌,但是當賣出的股票在未來回補時,股票的需求上升,會推動股票 的上漲。信用交易不只是讓投資者在資金不足時人可以進行投資,還使股市不論 在多頭、空頭都可以進行操作,以便股票增加它的流通性。. 信用交易的導入與現貨市場的配合,屬於基本的衍生性金融商品。在股價進 入投資者預期的昂貴高價位時,也是讓融券放空的時機,可自動抑制股價過度飆 漲,反之股價低價位時,逢低買進和融券回補,可平緩股價下跌,具有內在安定 股價的功能。雖然有如是功能,但是我國股市屬淺碟式市場,投資者多為散戶, 易受驚嚇,盲目從眾,股市多有震盪。例如在彭光治(2009)提及 1997 年全球. 政 治 大. 股市受亞洲金融風暴影響而後蔓延到歐洲後,全球高科技產業景氣也籠罩著低氣. 立. 壓,當年我國出口值縮減,經濟成長也下降。致使我國在 80 年代以後以電子業. ‧ 國. 學. 掛帥的股市呈現暴跌走勢,在外在情勢惡劣的情況,又爆發以交叉持股為主要炒 作手法的廣三集團等企業主因炒股失利而巨額違約;復傳出票券公司與新巨群集. ‧. 團也聯手犯了相同的案子,壞消息頻繁下,民國 87 年 3 月大盤開始重挫,三個. y. Nat. sit. 月內電子股市值就縮水新台幣一兆元。這些股票暴跌股票往往與交叉持股中擴張. n. al. er. io. 信用有關,其中融資融券又是擴張信用中的主要工具。其次,為了方便護盤,主. i n U. v. 管機關為避免非理性因素干擾股市,遂在民國 87 年 9 月 4 日財政部以行政命令. Ch. engchi. 規定「平盤以下不能放」、調高融資比例、提高融券保證金成數等等限制賣壓的 穩定股市措施。然而在黃培源(1999)有述,其實我國在此之前已有快十次較大 的風暴,好比第一次石油危機、中美斷交、台北十信倒閉、恢復課徵證所稅、狂 飆後的調整、中共導彈演習等等,幾乎是平均兩三年就有一次風暴,平均的跌幅 高達百分之五十。顯見,我國股市易受到外在環境的重大影響,也代表我國股市 在散戶比例偏高的情況下,屬相當淺碟市場,易受驚嚇的基本特性,參見表(2) 。 從表(2)可發現我國股市散戶比例高,由其是在民國 90 年之前,幾乎都是 80、 90%以上,而在民國 90 年之後比例大致都在 80%以下,尤其近幾年已經降至 70% 左右,另一方面來看,散戶減少的部分幾乎都是跑到法人投資,法人投資包含國 4.

(12) 內、外法人,可以發現國內法人的部分,每年都循序的成長,但是,僑外法人交 易的比重卻是大幅度的變動,變動的方向大部分是增加的,可是,他們投資的比 重變化迅速。 表 2 歷年投資人類別交易比重統計表 民國. 本國自然人. 僑外自然人. 僑外法人. 96.66. 1.63. 1.68. 3.31. 0.00. 0.01. 0.01. 0.00. 0.01. 0.01. 80 年. 48.56. 48.35. 96.91. 1.41. 1.62. 3.03. 0.00. 0.00. 0. 0.04. 0.01. 0.05. 81 年. 48.08. 48.02. 96.1. 1.80. 1.84. 3.64. 0.00. 0.01. 0.01. 0.13. 0.12. 0.25. 82 年. 46.95. 47.18. 94.13. 2.70. 83 年. 46.75. 46.75. 93.5. 2.89. 84 年. 45.84. 46.08. 91.92. 3.37. 85 年. 44.60. 44.65. 89.25. 86 年. 45.43. 45.29. 87 年. 44.92. 88 年. 44.05. 89 年. 42.83. 90 年. 42.02. 42.39. 91 年. 41.20. 41.10. 92 年. 38.62. 39.22. 93 年. 37.82. 38.12. 94 年. 34.02. 34.82. 95 年. 34.87. 35.69. a l 5.63 5.93 11.56 0.92 0.71i v n1.05 C 68.84 6.10 h 7.19 13.29 1.36 U engchi 70.56 5.36 5.68 11.04 1.21 1.04. 96 年. 33.51. 33.75. 67.26. 6.57. 6.44. 13.01. 1.07. 97 年. 31.10. 30.56. 61.66. 7.18. 6.79. 13.97. 98 年. 35.67. 36.38. 72.05. 5.75. 5.84. 99 年. 33.83. 34.12. 67.95. 6.69. 6.89. 5.37. 0.00. 0.01. 0.01. 0.36. 0.13. 0.49. 2.92. 5.81. 0.00. 0.01. 0.01. 0.36. 0.32. 0.68. 3.32. 6.69. 0.00. 0.01. 0.01. 0.78. 0.59. 1.37. 4.28. 4.34. 8.62. 0.00. 0.01. 0.01. 1.12. 1.00. 2.12. 90.72. 3.77. 3.78. 7.55. 0.00. 0.01. 0.01. 0.79. 0.92. 1.71. 44.81. 89.73. 4.27. 4.36. 8.63. 0.00. 0.01. 0.01. 0.81. 0.81. 1.62. 44.17. 88.22. 4.53. 4.83. 9.36. 0.00. 0.01. 0.01. 0.99. 2.4. 43.27. 86.1. 5.28. 4.99. 10.27. 0. 0.01. ‧. 1.41. 0.01. 1.89. 1.73. 3.62. 84.41. 4.72. 4.97. 9.69. 0.00. 0.01. 0.01. y. 3.26. 2.63. 5.89. 82.3. 4.95. 5.10. 10.05. 0.52. 0.45. 0.97. 3.34. 3.34. 6.68. 5.39. 6.12. 11.51. 0.74. 0.50. 1.24. 5.25. 4.16. 9.41. 1.63. 5.62. 5.25. 10.87. 2.41. 8.52. 6.94. 15.46. 2.25. 8.57. 7.58. 16.15. 1.04. 2.11. 8.85. 8.77. 17.62. 1.05. 1.21. 2.26. 10.67. 11.45. 22.12. 11.59. 0.02. 0.02. 0.04. 8.56. 7.76. 16.32. 13.58. 0.02. 0.02. 0.04. 9.46. 8.97. 18.43. Nat. io. 77.84. n. er. 立. 學. 2.67. sit. 總. 出. 48.30. 政 治 大. 進. 總. 出. 進. 總. 總. 出. 出. 48.36. 百分比. 進. 進. 79 年. ‧ 國. 加. 賣. 買. 加. 賣. 買. 加. 賣. 買. 加. 賣. 買. 單位:. 本國法人. 75.94. 來源:本研究自行整理. ※附註:全部加總未有100%的為尾差. 而在民國 87 年這次祭出壓制股價狂跌的政策-「平盤以下不能放空」,平 盤意指今天的股票成交價格與前一交易日收盤價相等之價格為稱之,平盤以下不 能放空指對於投資人融券放空之行為,原則上係受到該賣出價格不得低於前一營 業日收盤價之限制,也就是說不能從事當日沖銷,我國股市信用交易比例占成交. 5.

(13) 額有四成左右,雖然平盤以下不能放空政策與其他放空限制不同點在於,他主要 限制不能以低於前一天收盤價的價格放空個股,這也是若目前市場為多頭行情, 價格一直呈現上漲,此時本限制就無作用,但是在空頭時期,股市因為投資人的 悲觀已經明顯低於多頭的成交額,而在此時又因為不行融券、不能當沖、沒有回 補的力量,對於股市在看空時期投資人更無法恢復信心。. 我國政府對於信用交易市場偏向於放寬融資、限制融券,鼓勵投資人利用融 資買進股票,限制投資人進行融券反向操作,無論是怎樣的政策對於股市都有影. 政 治 大 全面解禁,而在當時時空背景的情況下也許有必要讓已經搖搖欲墜的股市給予最 立. 響及衝擊,對於十多年來政府施行平盤以下不能放空政策,到目前為止都還沒有. 後的支持,比免在也許又有甚麼負面消息成為擊倒股市更陷入無底洞的最後一隻. ‧ 國. 學. 稻草,而時過境遷,政府雖在民國 94 年 5 月 16 日開始豁免台灣 50 個股在平盤. ‧. 以下不能放空的限制,但是這開放數量所占股市交易量甚小,在另一方面也有增. y. Nat. 加其他措施以緩和平盤以下不能放空政策的替代方案,顏珮儒(2007)提及為增. er. io. sit. 加證券市場避險及多元化,在緩和平盤以下不能放空政策限制可藉由衍生性金融 商品,主要因為投資人利用買賣權平價說進行,得到與放空個股或股價指數同樣. al. n. v i n 效果,如看空個股或某市場可以從事「賣買權」 、「買賣權」,可同樣達到放空交 Ch engchi U 易效果,然而透過個股選擇權可達到放空個股目的,主要的標的幾乎全為台灣. 50 權值股,以其他股票作標的的商品過少,交易量小,此仍不是健全的放空管 道。我國在證券市場朝著自由化、交易公平和資訊透明的方向努力,但是之中的 取捨及權衡到底要如何?. 據上述,本研究的目的主要為在了解此「平盤以下不能放空」政策對我國股 市的影響,其中主要透過成交量影響分析來達到進一步瞭解的目如上述,平盤以 下不能放空最重要的影響,係若某股票當天成交價低於上一交易日的收盤價或平 盤時,不能進行融券放空,致產生不能進行當日沖銷的行為。我國股市中當日沖 6.

(14) 銷的成交量原至少佔三成以下,這種顯著成交量減少在空頭時期所帶來的效應是 值得進一步深入探討的議題。由於平盤以下不得放空政策,代表走空的股票的趨 勢也會因為不能融券回補,而缺乏支撐力量 1,導致走空股票一瀉千里的地雷股 效應。此外,平盤以下不能放空政策的規定下,走空的個股,甚至走空的產業, 投資者在預估該個股或類型股票,其股價發展可能產生一瀉千里的結果,只要這 種類型具有產業族群意義,則會產生資金過度集中某些產業的情況,空頭族群股 票會成股票市場棄嬰,整個股票族群會遭股票市場所棄。例如,我國一段時間由 於傳統產業外移至中國大陸及東南亞,導致投資者不看好整個傳統產業族群,加. 政 治 大 產業,甚至績優傳統產業也受牽累的結果。 立. 上平盤以下能放空政策的規定,導致股市多數資金集中在電子業,看淡整個傳統. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 1. i n U. v. 投資者對於融資融券往往有不同的風險態度,根據財務理論,投資者對於融資的風險態度較為 寬容,而融券的風險態度會趨於保守,在融券之後,只要報酬達到滿足點,投資者就較可能進行 回補,致對空頭趨勢的個股產生支撐力量,減少一瀉千里的賣壓。 7.

(15) 第二節 研究問題 根據上述研究背景與目的說明,本研究主要擬探討下列的研究問題: 1.. 平盤以下不能放空的規定如何?其他國家對於限制放空的規定與我國的平 盤以下不能放空政策有何差異?. 2.. 平盤以下不能放空政策到底對我國股市可能會產生那些影響?. 3.. 是否平盤以下不能放空會顯著影響我國股市空頭的成交量?. 4.. 是否平盤以下不能放空會導致顯著資金過中於電子類股現象?. 政 治 大 規定,這項規定預期在空頭時期會對股市成交量產生顯著的影響。此外,其他國 立 由於平盤以下不能放空的政策主要在空頭時期,限制投資者進行融券放空的. 家,例如美國,其透過限制融券方式來降低空頭因謠言所產生的影響,與我國的. ‧ 國. 學. 規定不同,到底美國如何規定,我國與美國規定之間的不同。對於空頭股會產生. ‧. 那些影響?這項研究與瞭解,有助於我國在制定相關法規時的參考。其次,由於. y. Nat. 平盤以下不能放空的規定,如前述,可能會產生股市資金過度集中某些產業,這. n. er. io. al. sit. 些都是本研究所擬探討的主要問題。. Ch. engchi. 8. i n U. v.

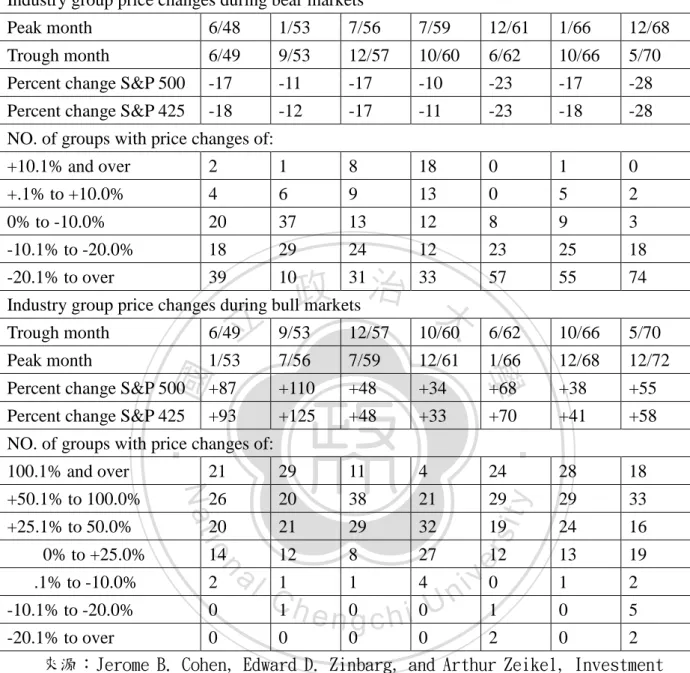

(16) 第二章. 文獻探討. 第一節 股市多、空頭定義之界定 多頭市場(bull market)為在上漲的市場(rising market) ,而空頭市場(bear market)為在下跌的市場(falling market) 。多頭是預期未來市場價格上升的樂觀 主義者;多空剛好相反,他是預期未來市場價格要下降的悲觀主義者。有關多頭、 空頭的文獻,有區分為多空頭市場、漲跌月份、大漲跌月份,以下將依序介紹有 關之文獻。. 立. 政 治 大. ‧ 國. 學. Levy (1974)提出以 S&P 500 股價指數每星期之收盤價同方向變動之累積 百分之十五或更多之漲跌幅度區分某段期間之空頭市場與多頭市場。. ‧. y. Nat. 在 Cohen, Zinbarg,and Zeikel 所寫的「投資資分析與組合」的教科書中敘述,. er. io. sit. 平均的重大上漲和下跌幅度通常可以反映市場整體的狀況,隨後內文附表(3), 該表中的最高、低點是以每個月 S&P 500 和 S&P 425 的平均價格。期間從 1948. al. n. v i n 年 6 月至 1972 年底,依照市場趨勢來區分某段期間多頭與空頭市場,區分之期 Ch engchi U. 間不是多頭市場就是空頭市場,當市場趨勢上漲,則把這個期間歸為多頭,這樣 的分類在 Fabozzi and Francis(1977)的文章所採用,且在很多區分多、空頭的 文獻中都可以看到此種分類,事實上,其出處於前述的教科書,但是從該書中我 們沒有很明確了解他所謂的市場趨勢,且很多文獻都直接將它的來源寫為 Fabozzi and Francis(1977)的那篇文章。此定義的分類以市場趨勢(market trends) 為基礎。. 9.

(17) 表 3 Jerome B Cohen, Edward D. Zinbarg, and Arthur Zeikel 依市場趨勢所 區分的多、空頭市場 Industry group price changes during bear markets Peak month. 6/48. 1/53. 7/56. 7/59. 12/61. 1/66. 12/68. Trough month. 6/49. 9/53. 12/57. 10/60. 6/62. 10/66. 5/70. Percent change S&P 500. -17. -11. -17. -10. -23. -17. -28. Percent change S&P 425. -18. -12. -17. -11. -23. -18. -28. NO. of groups with price changes of: +10.1% and over. 2. 1. 8. 18. 0. 1. 0. +.1% to +10.0%. 4. 6. 9. 13. 0. 5. 2. 0% to -10.0%. 20. 37. 13. 12. 8. 9. 3. -10.1% to -20.0%. 18. 29. 24. 12. 23. 25. 18. 治 Industry group price changes during bull政 markets 大 Trough month 6/49立 9/53 12/57 10/60. 57. 55. 74. 6/62. 10/66. 5/70. Peak month. 1/66. 12/68. 12/72. 31. 33. 7/59. 12/61. Percent change S&P 500. +87. +110. +48. +34. +68. 學. +38. +55. Percent change S&P 425. +93. +125. +48. +33. +70. +41. +58. 21. 29. 11. 4. 24. 28. 18. 26. Nat. 20. 38. 21. 29. 29. 33. 20. 21. 29. 32. 19. 24. 16. io. 12. 8. 27. 13. 19. 1. 1. 4. 1. 2. 0. 5. ‧ 國. 7/56. ‧. 1/53. y. 10. sit. 39. er. -20.1% to over. NO. of groups with price changes of: 100.1% and over +50.1% to 100.0% +25.1% to 50.0%. 14. al. n. 0% to +25.0% .1% to -10.0%. 2. -10.1% to -20.0%. 0. C1 h. e n 0g c h i. i n 0U. 12. v0 1. -20.1% to over 0 0 0 0 2 0 2 來源:Jerome B. Cohen, Edward D. Zinbarg, and Arthur Zeikel, Investment Analysis and Portfolio Management, R. D. Irwin Co., Revised Edition, 1973:464-465. Fabozzi and Francis(1977)在若當月市場報酬率( (non-negative)則定義為漲的市場,若當月市場報酬率(. )為非負的 )為負的則定義為. 跌的市場。當報酬率為非負的表示報酬率可能為零或大於零。假設每一月份為獨 立的。(Up and Down markets). 10.

(18) 同樣是 Fabozzi and Francis(1977)所提出,將某段要區分多、空頭市場的 情況分為三類,依序為:大漲的市場、大跌的市場、沒有大漲和大跌的市場。所 指之重大變動(Substantial moves)是指在所要衡量的期間內,市場報酬率(. ). 之絕對值大於二分之一的市場報酬標準差(. 。. ),也就是等於. 在沒有重大的上漲或下跌移動之月份,一般來說,約有三分之一的月份被列為不 屬上漲亦不屬下跌行情月份,因此會忽略這些市場資訊。(Substantial Up and Down). 立. 政 治 大. Fabozzi and Francis(1977)利用上述三種區分多頭和空頭市場的標準,從紐. ‧ 國. 學. 約證券交易所(NYSE)自 1966 年 1 月至 1971 年 12 月,共有 72 個月份,區分 多、空頭股市。在利用 Cohen et al.分類中,有 27 個月份是空頭月份,另外的 45. ‧. 個月份是多頭月份。第二種的漲跌月份分類方式,有 40 個月份為上漲月份和 32. y. Nat. sit. 個月份為下跌月份。第三種的大漲跌月份分類方式,有 25 個月份是重大的上漲,. n. al. er. io. 有 20 個月份是重大下跌, 以及 27 個月份是沒有重大上漲或下跌. Ch. engchi. i n U. v. Kim and Zumwalt(1979)在 Fabozzi and Francis 之後提出另一個有關漲跌市 場之定義,其和 Fabozzi and Francis 所提出之漲跌市場之定義類似。的定義為在 一期間內市場有價證券投資組合的報酬率超過(1)平均市場報酬率,(2)無風 險報酬率,通常為三個月的國庫券利率,或(3)零時,否則該市場為跌的市場。. Lindahl-Stevens (1980)在 Fabozzi and Francis(1977)發表「Stability Tests for Alphas and Betas over Bull and Bear Market Conditions」後,提出重新定義多空 頭市場,在區分多空頭市場時,應以無風險利率基準而非以零。他所指的是 Fabozzi and Francis(1977)所定義的漲跌市場。. 11.

(19) 第二節 證券信用交易 在探討平盤以下不能放空政策對我國股市之影響之前,我們須先了解證券信 用交易,放空為信用交易的一種。 一. 證券信用交易之意義及種類 黃慧貞(1998)定義,證券信用交易廣義上包括買賣雙方所相互給予. 的信用,證券商對顧客給予貸款貸券信用,指定從事證券融資交易的銀行 貸款和其他非限定用途的證券質押貸款,以及證券選擇權交易等多種不同. 政 治 大 務。證券信用交易如所規定的主體為自然人或一般法人時 ,它涵蓋融資和 立 的信用形式。狹義上,則特指證券商或證券金融機構對顧客的貸款貸券業 2. ‧ 國. 學. 融券,因此有時證券的信用交易又稱為融資融券交易,也稱為保證金交易。 也就是證券投資人提出某一定成數的保證金,從事借款買進股票或借出股. ‧. 票先行賣出,俟股票漲多後賣出或跌深補回,以獲取差價的利潤方式。證. sit. y. Nat. 券信用交易係藉由信用之供給,創造假性供給和需求,使投資人運用財務. n. al. er. io. 槓桿原理以獲取更大利潤。. 二. Ch. 證券信用交易的功能. engchi. i n U. v. 當某個股的股價上漲時,在一定期間內,它的供應額度為該個股的已 發行股數的全部,所以若限定所有證券交易必須以現款現貨方式進行,則 很容易在某支股票股價上漲,對該股票需求增加時,因為股數在一定量情 況,造成股價暴漲,抑或,相反的情況,造成股價暴跌。此時,黃慧貞(1998) 也提及,若是以信用交易和現貨交易相配合,在實際買者已進入市場,而 實際賣者尚未出現時,以賣空投資人替代實際賣者的位置,可使得交易連 貫,維持連續市場,增加股票供應的彈性,維持市場安定,穩定交易秩序。 2. 在過去只有個人或一般法人可以從事融資、融券交易,而證券自營商、期貨自營商或共同基金 等投資機構則因法令限制,無法從事信用交易,但自民國 92 年 6 月 30 日起開放策略性交易投資 需求的投資機構,可以從事有價證券的借貸,並於市場上賣出。 12.

(20) 所以,信用交易制度是針對活絡股市與維持股價穩定及調節市場供需等目 的而設計的。它一方面藉著授信機構對資金不足或缺乏證券的投資者,給 予資金或證券的融通,以增加雙方交易數量與滿足交易意願,刺激股市繁 榮;另一方面則藉著機動調整期貨交易保證金、例行交割日期與手續,或 是融資自備款和融券保證金等等管制措施,平衡股市供需,調節股價。 三. 證券信用交易制度之發展沿革 民國51年2月,台灣證券交易所開業,而至民國69年7月融資融券業務. 才正式開放,在此之前政府都明確指示或規定證券交易應以現款現貨為. 政 治 大 墊款墊股交易早已開始。但當時證券交易市場冷清,未能實現政府開拓資 立. 之3。在早期的店頭市場交易開始,類似期貨買賣的例行交易,與民間私相. ‧ 國. 學. 本市場,加速發展國內經濟建設的既定目標,至民國51年8月遂提倡實施有 限度信用交易-例行交易4,此為我國證券信用交易的濫觴。在開始施行例. ‧. 行交易時,買賣雙方只須繳交8%的證據金,個人的信用可以擴張12餘倍,. sit. y. Nat. 例行交易迅速發展,交易數量激增。民國51年至62年,例行交易佔交易總. al. er. io. 額的比例平均為28.3%,其中53年(1.69%)最低,而民國60年(44.29%). v. n. 最高,足證明例行交易在當時的證券集中交易市場佔有相當重要的比例。. Ch. engchi. i n U. 而在民國53年,國際糖價暴漲,台糖股票上漲,引起投機炒作熱潮,當時 主管機關提高證據金措施抑制熱潮,但是,相對使得黑市墊款墊股交易方 式更形猖獗。俗稱「丙種經紀人」的黑市貸放者之墊款墊股交易之證據金 較法定之證據金為低,導致信用過度膨脹,股市多空鬥爭激烈,股價暴起 暴落。股價劇降時,客戶無力支付保證金,墊款人則會在低價拋售,從而 迫使股市加速下跌;反之,當股價上升時,墊款者被迫回補的買盤也會促 使股價再度飆升。因此,當股價變動幅度太大、太快時,墊款人在市場上 3. 民國 50 年行政院「建立證券市場指示原則」 ,同年依據國家動員法第 18 條規定所制定之「證 券商管理辦法」中,均指示或規定證券交易應以現款現貨為之。 4 「例行交易」的交易方式類似「期貨交易」 ,買賣雙方成交後,無須立即交割,但需繳交一定 金額之證據金(及保證金),可延至未來某一特定時日內方辦理的交割。 13.

(21) 無法順利拋清或補回股票,則之後的股價漲跌所引起的損失就須由經紀商 承擔。在台糖炒作風潮過後,國內股市暴跌,先後有4家經紀商因嚴重虧損 而停業。當時對於所需繳納之證據金比例和股票成交後交割的期限調整數 次。民國62年發生國際糧荒、大宗物資價格高漲,中東戰爭使原油價格飆 高,世界經濟蕭條,我國證券市場也陷入風暴,政府也為避免之前股市榮 景劇跌而收縮市場信用。而在同年2月16日起將例行交易之買賣雙方的保證 金比例提高到百分之百,故例行性交易形同廢止。. 政 治 大 民國62年7月行政院核定「授信機構辦理證券融資融券暫行辦法」,但至隔 立 例行交易停止後,各方極力要求政府開放融資融券的證券信用交易。. 年4月才公布施行前述辦法5。6月經濟部證管會依該暫行辦法的規定,核定. ‧ 國. 學. 「授信機構辦理證券融資業務操作辦法」 ,規定得於台灣銀行、交通銀行與. ‧. 土地銀行申請設立信用帳戶。這是我國證券市場正式實施信用交易,該措. y. Nat. 施僅准許融資買進而不准融券賣出,一般通稱為「跛足信用交易時期」 。民. er. io. sit. 國64年的全年信用交易融資金額與還款金額分別佔當年得為融資股票交易 總額的17%和16%。信用交易總值與比例逐年遞增,至民國68年融資金額與. al. n. v i n 還款金額分別佔當年得為融資股票交易總額的32%和28%。 Ch engchi U. 前述單項式的融資信用交易制度使證券市場充滿假性需求,扭曲價格 結構,並非為完整的信用交易制度,於民國68年7月根據證券交易法第18條 及銀行法第139條第3項制定「證券金融事業管理規則」,於隔年4月成立復 華證券金融公司,取代先前之授信機構,專責辦理證券融資業務。於7月, 該公司開辦融券業務,證管會並同時取消當日沖銷的限制。此時期是由證 券金融公司對客戶授信,而信用交易必須在交易過程完成授信手續,但有. 5. 民國 63 年,世界經濟持續蕭條,台灣外銷停滯,外貿出現巨額逆差,國內工廠倒閉,物價高 漲,股市低迷,股價從民國 62 年的 514.85 點跌到民國 63 年的 187.14 點。 14.

(22) 關客戶之開立信用帳戶與其他有關的授信程序,皆是透過證券經紀商辦 理,證券經紀商不准辦理融資融券業務,其主要收入來源為代客買賣的佣 金。. 民國75年後,我國證券市場蓬勃發展,在參與市場的人數在民國74至 76年呈倍數的增加,參見表(4) ,我們發現與表(1)的現象一致,在民國 86年及其後3年的開戶人數大增,89年開戶數達到頂峰,而在民國94、95年 開戶數萎縮了一半,目前之開戶數已不如當年的股票如全民運動的民國70. 政 治 大 74至76年的的交易量及其金額倍增,如與表(4)合併看,可知不只開戶的 立 年代底到80年代了。歷年之交易的量有重大改變,參見表(5),發現民國. 人增加,在當時開戶後真有在市場買賣股票的情形,所以依此榮景證券商. ‧ 國. 學. 要求自辦融資融券業務,主管當局於民國77年1月間修定公布證券交易法第. ‧. 60條,明訂證券商經主管機關核准得辦理有價證券買賣之融資融券業務。. y. Nat. 主管機關決定除繼續委託復華公司辦理融通業務,委託未辦理融資融券之. io. sit. 證券商代理其授信業務外,經核准辦理融資融券之證券商可直接對客戶授. er. 信,券款不足時得向復華申請轉融通,此稱為「雙軌並行制」6,並於民國. al. n. v i n 79年9、10月修、增訂「證券金融事業管理規則」 「證券商辦理有價證券買 Ch engchi U. 賣融資融券管理辦法」及「有價證券得為融資融券標準」 。此時期信用交易 占證券市場總成交值之比例,從民國79年的14.87%逐年增加,至民國82年6 月達44.49%,參見表(6),觀察在民國90年後我國之信用交易所占總成交 值已在五成以下,而目前在三成以上。. 6. 相對於雙軌並行制的單軌制是指證券金融公司只負責對證券商轉融通業務,而證券商則直接對 其客戶授信。 15.

(23) 表 4 證券經紀商委託人開戶統計表 民國. 新開戶數. 註銷戶數. 當年新增戶數. 單位:開戶數 累計開戶數. 累積戶數增加數. 74 年. 15,929. 708. 15,221. 400,461. 75 年. 34,365. 511. 33,854. 473,758. 73,297. 76 年. 161,178. 441. 160,737. 634,495. 160,737. 77 年. 975,283. 3,608. 971,675. 1,606,170. 971,675. 78 年. 2,081,140. 75,561. 2,005,579. 4,208,534. 2,602,364. 79 年. 1,101,547. 266,710. 834,837. 5,033,088. 824,554. 80 年. 690,957. 436,454. 254,503. 5,162,908. 129,820. 81 年. 759,509. 844,077. -84,568. 5,078,340. -84,568. 82 年. 478,954. 356,839. 122,115. 5,200,455. 122,115. 83 年. 620,431. 328,408. 292,023. 5,492,478. 292,023. 84 年. 533,769. 291,381. 242,388. 5,734,866. 242,388. 85 年. 798,890. 389,989. 408,901. 6,143,767. 408,901. 86 年. 2,071,922. 469,155. 1,602,767. 7,746,534. 1,602,767. 87 年. 2,436,964. 595,643. 1,841,321. 9,587,855. 1,841,321. 88 年. 1,714,349. 385,778. 1,328,571. 89 年. 5,111,016. 3,667,549. 90 年. 1,317,812. 91 年. 2,602,285. 92 年. 1,328,571. 1,443,467. 12,359,893. 1,443,467. 767,174. 550,638. 12,910,531. 550,638. 2,163,901. 438,384. 12,869,344. -41,187. 1,691,153. 1,540,062. 151,091. 13,053,178. y. 183,834. 93 年. 1,376,963. 755,217. 621,746. sit. 667,283. 94 年. 757,956. 476,318. 281,638. 95 年. 1,467,447. 96 年. 1,929,764. 97 年. 819,161. 98 年 99 年. 13,720,461. io. er. Nat. 10,916,426. ‧. 學. ‧ 國. 立. 政 治 大. 14,002,106. n. a l 1,222,410 v 14,247,160 245,037 i n Ch 1,519,204 e n g c410,560 h i U 14,657,731. 281,645 245,054 410,571. 597,187. 221,974. 14,877,146. 219,415. 985,291. 1,738,355. -753,064. 15,122,181. 245,035. 763,030. 225,552. 537,478. 15,659,669. 537,488. 來源:本研究自行整理 ※附註:灰底的部分數據無法參考,因為經過整理,發現數字可能有不一致情形, 證交所所提供之資料未臻完備. 16.

(24) 表 5 歷年來之上市股票成交總股數、成交總金額 成交總金額. (1,000 Shs.). (NT$1,000). 民 國. 成交總股數. 成交總金額. (1,000 Shs.). (NT$1,000). 51. 58,340. 446,548. 76. 76,857,360. 2,668,632,970. 52. 241,238. 9,901,645. 77. 101,350,222. 7,868,024,367. 53. 712,566. 35,501,012. 78. 220,558,479. 25,407,962,688. 54. 477,247. 10,960,461. 79. 232,306,816. 19,031,288,034. 55. 664,350. 4,562,927. 80. 175,941,044. 9,682,737,979. 56. 797,017. 5,429,000. 81. 107,592,812. 5,917,078,910. 57. 667,077. 7,669,969. 82. 204,677,745. 9,056,717,345. 58. 442,449. 4,213,763. 83. 351,240,488. 18,812,111,559. 59. 1,350,415. 10,865,996. 84. 267,297,844. 10,151,535,938. 60. 1,275,462. 23,598,238. 85. 350,738,899. 12,907,561,263. 61. 1,896,941. 54,050,945. 86. 654,200,519. 37,241,149,731. 62. 3,997,807. 87,090,966. 87. 612,009,930. 29,618,969,900. 63. 2,798,418. 43,586,454. 88. 678,063,494. 29,291,523,249. 64. 6,645,587. 130,336,597. 89. 630,868,034. 學. 30,526,566,297. 65. 7,251,640. 145,941,088. 90. 606,420,171. 18,354,935,757. 66. 10,498,855. 172,177,280. 91. 856,189,751. 21,873,950,631. 67. 24,119,040. 361,644,902. 92. 917,579,432. 20,333,237,368. 68. 13,037,124. 205,488,181. 93. y. 成交總股數. 987,573,775. 23,875,366,203. 69. 11,495,197. 162,112,707. 94. sit. 民 國. 663,512,192. 18,818,901,753. 70. 13,197,927. 209,216,704. 95. 732,510,321. 71. 10,243,707. 133,875,416. 96. 72. 23,868,844. 73. 18,163,664. 74 75. io. n. Ch 363,844,957 e n g97c h i. er. Nat. al. ‧. ‧ 國. 立. 政 治 大. 887,185,870 iv n U 778,910,094. 23,900,362,445 33,043,848,421 26,115,407,562. 324,475,192. 98. 1,088,769,001. 29,680,470,925. 14,533,945. 195,227,690. 99. 817,567,480. 28,218,675,690. 39,040,917. 675,656,357. 來源:證券交易所網站 自79年以後,信用交易占總成交值比例迅速增加 7,而80到83年間,證 券商自辦融資融券之家數快速增加 8,同時期市場融資需求規模也大幅增. 7. 民國 82 年以後,除民國 83 年平均信用交易占總成交值比率為 37.4%外,截至民國 87 年 3 月 底平均信用交易占總成交值比率均在 40%以上。 8 民國 83 年底自辦融資融券之證券商(含銀行信託部兼營)為 47 家。 17.

(25) 加 9,市場資金需求成長速度超過證券商和證金公司籌資能量之成長速度, 使得證券商及財團萌生籌設新證券金融公司之意願。基於自由化和開放市 場競爭,證管會於83年下半年開放新證券金融公司申請設立,並於隔年6月 分別核准環華、富邦及安泰等三家新證券金融公司設立,且他們皆在7月間 開始營業。將前述之信用交易制度演變整理於表(7)。 表 6 歷年信用交易統計表 信. 民. 用. 交. 易. 得為融資融券. (單位:新臺幣千元 ,千 股,千單位). 股票買賣雙方 A/B* 成交量值. 國. 95. 96. 97. 98. 99. 券. 還. 券. 合. 計(A). (B). 政 治 大. 98,393,023. 16,509,614. 761,660,660 1,355,219,995 56.20. 金額 15,635,130,033 11,700,315,096 4,415,144,685 815,213,842 32,565,803,656 58,339,862,932 55.82 股數. 308,570,474. 立. 237,339,215. 87,475,619. 14,184,741. 647,570,049 1,260,074,643 51.39. 金額 15,079,740,322 11,223,878,591 4,653,824,305 840,702,466 31,798,145,684 60,956,553,076 52.17. 股數 金額 股數 金額. 369,110,442. 371,560,939. 8,833,758,380. 股數. 231,074,413. 股數. 594,160,970 1,207,358,729 49.21. 256,191,867. 128,396,042. 19,685,878. 773,384,229 1,670,445,672 46.30. 260,861,737. 126,095,853. 19,081,582. 777,600,111 1,752,419,721 44.37. 8,197,826,386 5,752,323,970 2,875,102,599 486,815,131 17,312,068,086 39,909,051,102 43.38. 金額. 金額. 16,334,301. 9,685,104,818 6,670,808,765 3,521,723,182 604,671,138 20,482,307,903 43,163,774,194 47.45. 377,496,752. 股數. 100,792,318. 8,918,250,758 5,857,411,069 3,486,048,715 609,345,009 18,871,055,551 36,393,465,714 51.85. 股數. 金額. 193,594,154. y. 金額. 283,440,197. sit. 股數. 271,788,397. a 6,370,681,516l n. 94. 279,036,269. io. 93. 融. Nat. 92. 367,721,754. 款. ‧. 91. 股數. 還. 學. 90. 資. 166,962,644. 123,821,600. Ch. 19,082,589. er. 89. 融. ‧ 國. 88. 單位. 100%. 792,189,338 1,873,376,655 42.29. i n U. v. 2,946,080,532 491,930,246 18,642,450,674 46,913,573,631 39.74. e n g 13,580,670 chi. 79,540,207. 491,157,934 1,289,746,912 38.08. 6,491,916,641 4,436,690,503 2,509,588,359 445,904,822 13,884,100,325 37,450,124,144 37.07 246,514,075. 178,392,998. 77,369,498. 10,560,864. 512,837,435 1,436,412,053 35.70. 8,211,594,533 5,605,135,786 3,000,207,869 448,820,327 17,265,758,515 47,561,884,756 36.30 286,838,614. 212,031,137. 81,787,200. 9,511,881. 590,168,832 1,747,370,428 33.77. 金額 10,700,901,699 7,566,037,021 3,470,581,635 445,483,895 22,183,004,250 65,622,886,688 33.80 股數 金額 股數 金額 股數 金額 9. 231,850,850. 165,616,345. 79,532,611. 11,829,100. 488,828,906 1,556,140,260 31.41. 7,592,806,294 4,907,449,737 3,194,928,370 534,568,342 16,229,752,743 52,491,168,390 30.92 368,105,468. 240,657,702. 138,499,063. 16,529,968. 763,792,201 2,179,981,405 35.04. 9,808,925,020 6,261,044,983 4,019,872,365 572,345,050 20,662,187,418 59,579,636,362 34.68 247,188,045. 169,565,915. 85,083,653. 10,595,862. 512,433,475 1,645,552,231 31.14. 8,293,570,355 5,502,178,154 3,196,874,244 497,446,399 17,490,069,152 56,446,328,506 30.99. 民國 83 年底全市場融資融券餘額已達 2340 億元。 18.

(26) 來源:證券交易所網站 表 7 信用交易制度演變 信用交易沿革 民國 51 年 2 月. 證券交易所開業(現款現貨). 例行交易時期 民國 51 年 8 月. 有限度信用交易(例行交易). 民國 62 年 2 月. 例行交易之買賣雙方的保證金比例提高到百分之百. 金融機構兼營辦理信用交易時期(跛足信用交易時期) 民國 63 年 4 月. 授信機構辦理證券融資融券暫行辦法. 民國 63 年 6 月. 授信機構辦理證券融資業務操作辦法. 復華證券金融公司專辦時期. 政 治 大. 民國 68 年 7 月. 證券金融事業管理規則. 民國 69 年 4 月. 成立復華證券金融公司. 民國 69 年 7 月. 復華證券金融公司開辦融券業務. 立. 復華證券金融公司與證券商並行辦理雙軌制時期. ‧ 國. 學. 民國 77 年 1 月. 證券商經主管機關核准得辦理有價證券買賣之融資融券業務. 多家證金公司及證券商同時辦理時期 開放新證券金融公司申請設立. 民國 84 年 6 月. 核准環華、富邦及安泰等三家新證券金融公司設立. ‧. 民國 83 年 6 月. Nat. n. al. er. io. sit. y. 來源:本研究整理. 四. 融券. Ch. engchi. i n U. v. 本研究擬探討平盤以下不能放空政策對我國股市之影響,因此對於證券 信用交易介紹的部分,著重於融券類型的信用交易。以下將說明何謂融券, 並引用國際證券管理機構組織(International Organization of Securities Commissions;IOSCO)於 2003 年 6 月發表「放空交易的資訊揭露」 (Report on Transparency of Short Selling)研究報告中介紹之融券定義,並說明哪種 股票可為融券使用。 (一) 融券的定義 以中文的習慣來說,融券是學名,是學術界的人使用的,比較文雅: 19.

(27) 而放空是俗名,是市場中人所使用的,比較通俗。在證券商辦理有價證 券買賣融資融券管理辦法的第 2 條第 2 項後段定義融券為「指證券商對 其客戶融通證券之謂」。也就是當投資人欲賣出股票時,由於手中沒有 股票或不足,且認為該支股票的股價漲幅很大,未來看跌,因而向證券 金融公司或證券商申請融券借出股票。然在許多國家,放空未特別被放 入主要的立法中,亦無正式的法律地位 10,但是,大部分市場管理者及 使用者對放空究竟是什麼仍有一些共同的觀點,放空在國際證券管理機 構組織(International Organization of Securities Commissions;IOSCO). 政 治 大 研究報告中係指賣出未持有的有價證券,且在賣出這些有價證券時,這 立. 所發表「放空交易的資訊揭露」 (Report on Transparency of Short Selling). 些交易人尚未締結買進這些有價證券的合約。. ‧ 國. 學. 因此,放空者必須在其交付這些有價證券的義務期限屆滿前採取以. ‧. 下行動之一:. y. Nat. (1). 在賣出後、交割前買進相同數量的有價證券。在此一狀況下,放空. er. io. sit. 常常僅歷時極短暫的時間。. (2). 在交付這些有價證券的義務期限屆滿前,借入相當數量的有價證. al. n. v i n 券,其可能係在放空前即已洽定,亦可能是在賣出後、交割前洽 Ch engchi U 定。. 然而,在一些狀況下,放空者在交割期之前或之後並不去做相關的 交割安排,而任由放空部位保留到市場規則所准許的最長期限,甚至讓 市場或交割系統採取行動來了結其放空部位。 在放空時,如果所賣出的有價證券已經借到,或是有來源可以 取得,這類的放空通常稱為 covered short,其他的放空交易則被稱為 naked short。不同國家對 naked short 的看法容或有些許差異,但一般是. 10. Report on Transparency of Short Selling, International Organization of Securities Commissions (IOSCO),2003 年 6 月。 20.

(28) 指賣出未持有的有價證券,且在交割期限屆滿時,這些交易人尚未締結 借入這些有價證券的合約。表(8)為此份報告中所區分放空交易的歸 類。 表 8 放空交易的分類 賣出時的可交運性(Deliverability at point of 分類 sale) 賣出者已買進但尚未收到證券。. 一般並不認為是放空(雖然其所買 入有價證券的交運期在放空交易 的交割之後,其亦有可能在技術上 被認為是放空。). 賣出者行使選擇權、認購權、轉換權或其 他合約上的權利,使其取得所賣出的有價 證券。. 立. 一般不認為是放空。 治 政 大. 賣出者已借入所賣出的有價證券。. 一般認為是放空。. 賣出者已簽訂協議,借入所賣出的有價證 券。. 一般認為是放空。. 賣出者在賣出有價證券時或交割前,未簽 訂協議要借入所賣出的有價證券。. 一般認為是放空。. y. sit. io. er. Nat. al. ‧. ‧ 國. 一般認為是放空。. 學. 賣出者有權行使選擇權、認購權、轉換權 或其他合約上的權利,但是尚未執行該項 權利。. v. n. 來源:Report on Transparency of Short Selling, International Organization of Securities Commissions(IOSCO),2003 年 6 月 P.4-5. Ch. engchi. i n U. (二) 我國得融券之證券範圍 我國得融資融券證券的範圍是以公開發行並已上市及上櫃,且經由 主管機關核准公告得為融資、融券交易的股票、存託憑證為限。普通股 股票上市滿 6 個月,每股淨值在票面以上,由證券交易所公告得為融資 融券交易股票。11非屬櫃檯買賣管理股票及興櫃股票之普通股股票上櫃 滿 6 個月,每股淨值在票面以上,且該發行公司符合一定規定者 12,由 11. 有價證券得為融資融券標準第 2 條第 1 項。 所述 3 項條件皆須符合(1)設立登記屆滿 3 年以上。發行公司屬上市、上櫃公司之分割受讓 公司者,得依被分割公司財務資料所顯示被分割部門之成立時間起算。(2)實收資本額達新臺 12. 21.

(29) 證券櫃檯買賣中心公告得為融資融券交易股票。13臺灣存託憑證上市滿 6 個月,該外國發行人依所屬國法令所編製經會計師查核簽證之最近期 年度合併財務報告或經會計師查核簽證之半年度合併財務報告顯示無 累積虧損,且上市單位數為 6 千萬個單位以上者,由證券交易所公告得 為融資融券交易有價證券。14惟前述之股票或臺灣存託憑證有股價波動 過度劇烈,股權過度集中,成交量過度異常等情事之一者,得不核准其 為融資融券交易。15得為融資融券交易之上櫃股票經發行公司轉申請上 市後,除有股權過度集中之情事者外,即得為融資融券交易。 16可融券. 政 治 大. 之證券受平盤以下不能放空政策規範,但有關主管機關為某些考量而豁 免前述之證券。. 立. 本研究之研究期間於民國 87 年左右,在當時只有上市公司的股票. ‧ 國. 學. 可以進行信用交易。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 幣 3 億元以上。(3)最近一個會計年度決算無累積虧損,且其個別及依財務會計準則公報第 7 號規定編製之合併財務報表之營業利益及稅前純益占年度決算實收資本額比率達 3%以上,但編 有合併財務報表者,其個別財務報表之營業利益不適用此規定。 13 有價證券得為融資融券標準第 2 條第 2 項。 14 有價證券得為融資融券標準第 2 條第 3 項。 15 有價證券得為融資融券標準第 2 條第 4 項。 16. 有價證券得為融資融券標準第 2 條第 6 項。 22.

(30) 第三節 平盤以下不能放空. 一. 我國平盤以下不能放空政策介紹 我國股市施行平盤以下不能放空政策,所說的放空是指融券,為證 券信用交易的一種,指投資人向授信機構(指證券金融股份有限公司或 自辦信用交易業務的證券商)借入股票先行賣出,並於約定償還期限 內,投資人償還股票給出借人。平盤為今天的股票成交價格與前一交易. 政 治 大 市的前一天收盤價格,該股票就不能進行融券。因此,若目前市場為多 立 日收盤價相等之價格稱之。此政策在限制當某個股欲融券價格若低於股. 頭行情,價格一直呈現上漲,此時該限制就無作用,其主要影響在空頭. ‧ 國. 學. 時期。. ‧. al. er. io. sit. y. Nat. (一) 我國平盤以下不能放空政策沿革. v. n. 依前述得知在民國 69 年 7 月復華證券金融公司開辦融券業. Ch. engchi. i n U. 務,證管會並同時取消當日沖銷的限制,此時並未規範融券放空的 價格,民國 74 年 7 月 22 日證管會宣布股票交割不得以當日買賣沖 銷,而我國平盤以下不能放空政策的規範可追溯民國 75 年 1 月 18 日財政部證券管理委會民國 75 年 1 月 17 日(75)台財證(三)第 7368 號函,修正融券賣出價格不得低於前一日之收盤價格。直至 民國 83 年 1 月 5 日才取消平盤以下不能放空政策的規定,並再度 開放當日沖銷 17。爾後,於民國 87 年 9 月 4 日財政部證券暨期貨 管理委會發布(87)台財證四第 02254 號函的行政命令,規定融券. 17. 民國 74 年因台北第十信用合作社發生擠兌的金融風暴,財政部宣布禁止股市當日沖銷。 23.

(31) 賣出之價格不得低於前一營業日收盤價之限制。行政院金融監督管 理委員會於民國 94 年 3 月 31 日發金管證四字第 0940109795 號函, 自民國 94 年 5 月 16 日起,臺灣 50 指數成分股股票,得不受原財 政部證券暨期貨管理委員會民國 87 年 9 月 4 日 87 台財證 4 第 02254 號函有關融券賣出之價格不得低於前一營業日收盤價之限制,而當 臺灣 50 指數成分股股票調整時,亦隨之調整。. 又,行政院金融監督管理委員會於民國 96 年 9 月 19 日金管證 四字第 0960047852 號發函自民國 96 年 11 月 12 日起,融券賣出臺. 政 治 大. 灣中型 100 指數及臺灣資訊科技指數成分股股票或向臺灣證券交. 立. 易所股份有限公司借券系統或證券金融事業借入前開指數成分股. ‧ 國. 學. 股票賣出,得不受賣出價格不得低於前一營業日收盤價之限制。在 民國 97 年受金融海嘯等影響,行政院金融監督管理委員會於民國. ‧. 97 年 9 月 22 日金管證四字第 0970051933 號函宣布自民國 97 年 9. y. Nat. sit. 月 22 日起至 10 月 3 日止,融券賣出臺灣 50 指數、臺灣中型 100. n. al. er. io. 指數及臺灣資訊科技指數成分股股票或向臺灣證券交易所股份有. i n U. v. 限公司借券系統、證券商、證券金融事業借入前開指數成分股股票. Ch. engchi. 賣出,恢復賣出價格不得低於前一營業日收盤價之限制,惟證券商 及期貨商因辦理業務之避險需求所為之融券賣出或借券賣出,不在 此限。且又於 9 月 30 日宣告自民國 97 年 10 月 1 日起至 10 月 14 日止,暫時全面禁止放空交易。復因全球多家知名銀行紛紛向母國 申請紓困,金融市場發生信用危機,致我國與國際股市繼續下跌, 故再於 10 月 12 日宣布全面禁止放空交易措施之期限展延至當年 12 月 31 日止,但證券商於 97 年 9 月 30 日以前發行且該日流通在 外之認售權證,因避險業務所需之融券賣出及借券賣出,不在此 限。而行政院金融監督管理委員會發金管證四字第 0970065343 號 24.

(32) 函在同年 11 月 27 日宣布自當年 11 月 28 日起恢復投資人可於證券 市場平盤以上融券及借券賣出(即平盤以下仍暫不得放空),但指 數股票型基金受益憑證、證券商及期貨商因辦理業務之避險需求所 為之融券及借券賣出,不受賣出價格不得低於前一營業日收盤價之 限制。後來,行政院金融監督管理委員會於民國 97 年 12 月 31 日 金管證四字第 0970070845 號發函,宣布自隔年 1 月 5 日起取消臺 灣五十指數成分股、臺灣中型一百指數成分股及臺灣資訊科技指數 成分股等 150 檔股票平盤以下不得放空政策之限制,且行政院金融. 政 治 大 號發函,並恢復融券及借券賣出總量控管之規定 立. 監督管理委員會於民國 96 年 08 月 21 日金管證三字第 0960038454 18. 。上述之整理如. 表(9)。. ‧ 國. 學. 表 9 平盤以下不能放空政策沿革. ‧. 民國 74 年 10 月 28 日 融券賣出價格不得低於前一營業日收盤價格增加三個 升降單位. Nat. sit. 民國 83 年 01 月 05 日 取消平盤以下不能放空的規定. y. 民國 75 年 01 月 18 日 融券賣出之價格不得低於前一營業日之收盤價 民國 87 年 09 月 04 日 融券賣出之價格不得低於前一營業日之收盤價. io. er. 民國 94 年 05 月 16 日 臺灣 50 指數成分股股票不受平盤以下不能放空政策的 規定. al. n. v i n C h100 指數、臺灣資訊科技指數成分股股票或 臺灣中型 engchi U 向臺灣證券交易所股份有限公司借券系統或證券金融. 民國 96 年 11 月 12 日. 事業借入前開指數成分股股票等皆不受平盤以下不能 放空政策的規定 民國 97 年 09 月 22 日 融券賣出臺灣 50 指數、臺灣中型 100 指數及臺灣資訊 至 10 月 03 日 科技指數成分股股票或向臺灣證券交易所股份有限公 司借券系統、證券商、證券金融事業借入前開指數成 分股股票賣出,恢復賣出價格不得低於前一營業日收 盤價之限制 民國 97 年 10 月 01 日 全面禁止融券放空 至 11 月 27 日 18. 與融券有關的總量控管規定為:借券賣出餘額與信用交易融券賣出餘額合併計算不得超過該. 種有價證券上市(櫃)股份或受益權單位數之 25%。 25.

(33) 民國 97 年 11 月 28 日. 恢復投資人可於證券市場平盤以上融券及借券賣出 (即平盤以下不得放空). 民國 98 年 01 月 05 日 取消臺灣 50 指數成分股、臺灣中型 100 指數成分股及 臺灣資訊科技指數成分股等 150 檔股票平盤以下不得 放空之限制. (二) 我國平盤以下不能放空政策規範之例外豁免情形. 平盤以下不得放空之限制會使有套利或避險需求之投資人可 能因標的股票價格下跌而無法即時完成套利或避險交易,進而產生. 政 治 大. 不必要之損失。其主要豁免情形分為兩種,指數股票型證券投資信. 立. 託基金受益憑證(ETF) 19及業務避險之需求 20,分述如下:. ‧ 國. 學. 1.. 依照財政部證期會於民國 92 年 5 月 8 日台財證四字第. ‧. 0920001987 號函所示,委託人融券賣出 ETF 之價格,得不受. sit er. 依財政部證期會於民國 92 年 6 月 9 日台財證三字第. al. v i n 0920124646C 號函所示,依證交所有價證券借貸辦法第 5 條規 hengchi U n. 19. io. 2.. y. Nat. 融券賣出之價格不得低於前一營業日收盤價之限制。. ETF 係證券投資信託公司所發行的基金,其投資標的為追蹤模擬標的指數之成份(一籃子股. 票組合) ,依標的指數編製之權值比例,分散投資於各成份股。由於 ETF 係在證券交易所掛牌供 投資人買賣,故其類似封閉型基金會有市價大於或小於淨值之溢折價情形。為避免前述溢折價情 形過大,並促進證券市場效率,ETF 另可進行實物申購與買回,故若 ETF 折價過大時,投資人 可藉由買進 ETF 並申請實物買回,另放空相對應之股票進行套利,驅使折價情形縮小。林家璋、 施惠敏、黃厚銘,我國與美國股票市場價格限制制度之介紹與探討,證券暨期貨月刊,第 25 卷, 第 11 期,中華民國 96 年 11 月 16 日出版,P.68 20. 認售權證發行人、股票選擇權造市者以及辦理結構型商品之業者,渠在辦理該等業務時由於. 需要避免標的股票價格下跌產生鉅額虧損之風險,故有必須放空標的股票之需求,但若放空價格 受到限制,可能造成業者無法順利完成避險動作,另該等行為皆有其特殊性,尚不至對證券市場 產生嚴重影響。林家璋、施惠敏、黃厚銘,我國與美國股票市場價格限制制度之介紹與探討,證 券暨期貨月刊,第 25 卷,第 11 期,中華民國 96 年 11 月 16 日出版,P.69 26.

(34) 定之法人機構,從事 ETF 與表彰股票組合之套利、避險行為 而借券賣出 ETF 或從事證交所臺灣 50 指數期貨多頭部位而借 券賣出 ETF 之套利、避險行為,以及認售權證發行人借券賣 出認售權證標的股票之避險行為,得不受平盤以下不得借券賣 出之限制。. 3.. 依財政部證期會民國 92 年 12 月 31 日台財證二字第 0920161554 號函所示,自 93 年 1 月 16 日起,認售權證發行 人以融券賣出標的證券避險,得不受融券賣出之價格不得低於. 政 治 大. 前一營業日收盤價之限制。. 立. 依財政部證期會民國 93 年 6 月 9 日台財證七字第 0930002572. ‧ 國. 學. 4.. 號函所示,股票選擇權造市者借券賣出股票選擇權標的證券之. ‧. 避險行為,得不受借券賣出之價格不得低於前一營業日收盤價. sit er. io. 依金管會民國 94 年 6 月 23 日金管證七字第 0940108349 號令. al. v i n 所示,股票選擇權造市者融券賣出股票選擇權標的證券之避險 Ch engchi U n. 5.. y. Nat. 之限制。. 行為,得不受融券賣出之價格不得低於前一營業日收盤價之限 制。. 6.. 依金管會民國 95 年 2 月 20 日金管證二字第 0940150558 號令 所示,證券商得因經營結構型商品交易業務空頭避險之需要, 向標的證券持有者借券賣出有價證券、在交易市場融券賣出標 的證券或依臺灣證券交易所股份有限公司營業細則第 82 條之 2 為交易需求及履約所為之借券賣出標的證券,不受「平盤以 下不得借券或融券賣出」之限制。 27.

(35) 7.. 依金管會民國 95 年 12 月 29 日金管證七字第 0950005897 號令 所示,我國專營期貨商經營期貨自營業務者基於交割及避險所 需,得依證券商辦理有價證券借貸管理辦法規定,向已開辦該 項業務之證券商借入有價證券;其同時擔任股票選擇權造市 者,借券賣出該契約標的證券之避險行為,得不受借券賣出價 格不得低於前一營業日收盤價之限制;或我國兼營期貨自營商 得以證券部門辦理有價證券借貸業務之券源,撥轉供其期貨部 門因應交割及避險所需而申報賣出。股票選擇權造市者申報賣. 政 治 大 前一營業日收盤價之限制。 立. 出該契約標的證券之避險行為,得不受借券賣出價格不得低於. ‧ 國. 學. 8.. 依金管會於民國 96 年 7 月 19 日金管證四字第 0960036930 號 函所示,證券金融事業辦理有價證券借貸業務,出借 ETF 供. ‧. 客戶委託證券商賣出時,其客戶申報賣出價格得不受不得低於. y. Nat. al. er. io. v. 依金管會於民國 96 年 9 月 27 日金管證二字第 0960049228 號. n. 9.. sit. 前一營業日之收盤價之限制。. Ch. engchi. i n U. 令所示,客戶借券賣出或證券商撥券供其自營部門賣出 ETF, 得不受賣出之價格不得低於前一營業日收盤價之限制。. 10. 依金管會民國 96 年 1 月 30 日金管證四字第 0960002585 號函 所示,銀行辦理台股股權結構式商品融券賣出或借券賣出標的 證券之避險行為,不受低於前一營業日收盤價不得融券或借券 賣出之限制。. 11. 依金管會民國 96 年 9 月 27 日金管證二字第 0960049228 號令 所示,證券商撥券供其自營部門從事認售權證避險或結構型商 28.

(36) 品交易業務空頭避險而申報賣出標的證券者,得不受賣出之價 格不得低於前一營業日收盤價之限制。 二. 美國放空限制沿革及規定 (一) 美國放空限制沿革 21 1929年10月29日美國股市崩盤後,各界多認為投資人放空股票 是這次事件的主要原因,尤其是在1931年9月21日及22日國際匯市. 政 治 大 (NYSE) 於1931年10月6日公布新的市場規章,規定所有賣出的 立 危機之後,讓社會各界更加堅定此一看法。而紐約證券交易所. 委託單都應填寫是一般賣出股票或賣空(must be marked long or. ‧ 國. 學. short)。1937年秋天美國股市大跌後,美國證管會對紐約證券交易. ‧. 所(NYSE) 掛牌之20支股票在9月7日至13日及10月18日至23日兩. y. Nat. 段期間之交易情況進行研究。研究結果發現股市大跌這段期間,放. er. io. sit. 空交易佔整體市場交易量相當大的比重,因此美國證管會對放空交 易制定多項規定,包括定義何謂放空交易,以及依據美國1934 年. al. n. v i n 證券交易法(Securities C h Exchange ActUof 1934)授權訂定規則10a-1 engchi (Rule 10a-1)有關放空交易價格限制之規定(Tick Test)。依此 規定,放空交易之價格必須高於最近一次成交價。該規定於1938. 年1月24日發布,並於同年2月8日開始實施。1939年3月10日美國證 管會修正放空價格限制之規定,允許投資人得以最近一盤之成交價 格進行放空交易(Zero Uptick),換言之,不得以低於最近一次成 交價之價格出售,或者以最近一次成交價格賣出時,必須最近一次 成交價高於前一不同價格之成交價。嗣後美國證管會對於一些特殊 21. ”Economic Analysis of the Short Sale Price Restrictions Under the Regulation SHO Pilot, Office. of Economic Analysis U.S. Securities and Exchange Commission, February 06,2007。 29.

(37) 情況予以豁免價格限制,例如指數股票型基金(ETF)的交易等, 但大致而言,此一放空交易價格限制規定之架構,自1959 年起就 無重大改變。. 1976年美國證管會提出擬議暫停放空價格限制之規定,但包括 紐約證券交易所(NYSE)等市場參與者,對於這些擬議中之措施 皆表示反對。其理由是擔心可能會增加市場波動性或減少流動性。 因此,美國證管會於1980年放棄該擬議措施。1991年12月6日美國 證管會在眾議院對放空交易之制度提出報告。根據該報告,投資人. 政 治 大. 放空股票對於股票市場有重大且持續之負面影響,並主張放空交易. 立. 價格限制能穩定股票市場,對投資人及發行人皆有利,但該報告並. ‧ 國. 學. 未提出證據來支持其觀點。另外,因為Nasdaq在當時仍非集中交易 市場,因此它的股票並非Rule10a-1所規範的股票,故該報告亦建. ‧. 議Nasdaq 也應納入放空價格限制規定之適用範圍。. sit. y. Nat. n. al. er. io. 1994年9月6日美國證管會核准美國證券商公會(National. v. Association of Securities Dealers;NASD)對於Nasdaq國家版股票. Ch. engchi. i n U. (Nasdaq NM Stocks)開始實施放空價格限制(NASD Rule 3350, Bid Test)。依該規定,當最近一次市場申報買入價格低於前一次 最高申報買入價格,則放空交易之價格必須高於申報買入價格至少 一美分。美國證券商公會的會員及其客戶的委託單皆應依前開放空 價格限制規定辦理,但股票造市者及選擇權造市者皆可豁免該規 定。由於此規則是暫時性的規定,因此每年皆應重新取得美國證管 會的核准。嗣後於2006年Nasdaq 以交易所型態營運,故NASD Rule3350則由Nasdaq Rule3350及NASD Rule5100所取代。. 2003年10月美國證管會擬研議整合法規,訂定同時適用於上市 30.

(38) 股票及Nasdaq國家版股票的單一放空價格限制規定,並擬議進行試 行計畫。該試行計畫擬將某些交易活絡之股票暫停放空價格限制2 年,以便觀察對這些股票之波動性、價格形成效率及流動性之影 響。惟為能儘快觀察到試行計畫的結果,美國證管會嗣後決定暫緩 法規整合之規劃,並且修改原先之試行計畫,擴大試行股票的範 圍,並將試行之期限縮短為1年。2004年7月,美國證管會發布Rule 202T之Regulation SHO 來進行試行計畫,藉以測試價格限制對股 市之影響。該計畫從Russell 3000指數成分股中挑出三分之一的股. 政 治 大 易所(NYSE)美國證券交易所(AMEX)及納斯達克電子報價系 立. 票取消其放空價格限制之規範,這些試行股票範圍涵蓋紐約證券交. 統(Nasdaq)等證券流通市場之股票。試行計畫於2005年5月2日開. ‧ 國. 學. 始實施,原預訂於2006年8月28日結束,但為給予美國證管會可以. ‧. 依據試行結果評估是否修正政策之時間,因此又將試行之期間延展. sit. y. Nat. 至2007年8月6日。. n. al. er. io. 之後美國證管會依據試行計畫之結果及參酌各方意見,於2007. i n U. v. 年7月3日取消為期將近70年為證券交易法10(a)(10(a) of the. Ch. engchi. Exchange Act)受授權制定的放空限制規則(uptick rule or tick test),並禁止任何自律組織(selfregulatory organization ,SRO)採 行放空價格限制,該會認為取消放空價格限制可以增加市場透明 化,而現有法規已足以監理及監視可能發生的操縱(股價)行為, 同時在任何證券市場皆取消放空價格限制之情形下,整體市場放空 規定趨於一致,而市場參與者也立於同等之交易基準,更不會有法 規套利的情形發生。. 但,後來緊接而來發生次級房貸風暴、二房風暴造成美國金融. 31.

數據

相關文件

By contrast to the often heavily edited and revised printed Chán scriptures of the Sòng period (many of them eventually being integrated in the official Buddhist canon

Title Author Publisher Year Book Number general reference microeconomics macroeconomics The scope of economic analysis The law of demand and the theorem of exchange Cost

Students are asked to collect information (including materials from books, pamphlet from Environmental Protection Department...etc.) of the possible effects of pollution on our

"Extensions to the k-Means Algorithm for Clustering Large Data Sets with Categorical Values," Data Mining and Knowledge Discovery, Vol. “Density-Based Clustering in

We explicitly saw the dimensional reason for the occurrence of the magnetic catalysis on the basis of the scaling argument. However, the precise form of gap depends

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

• P u is the price of the i-period zero-coupon bond one period from now if the short rate makes an up move. • P d is the price of the i-period zero-coupon bond one period from now

• P u is the price of the i-period zero-coupon bond one period from now if the short rate makes an up move. • P d is the price of the i-period zero-coupon bond one period from now