壽險業服務管理-以英國保誠人壽為例

91

0

0

全文

(2) 摘. 要. 隨著大環境的轉變,壽險公司的經營越來越困難,全球利率的急速下 滑,使得壽險公司的資金,要能有效的得到投資回報,考驗著經營者的營 運能力。 網際網路資訊日益發達,許多商品透過網路成交的流量物種增多,透 過網路的銷售成本、售後服務成本也大幅下降;社會結構、法令的改變、 勞工的社會福利意識抬頭,以往傳統保險公司的策略”人海戰術”漸漸受到 挑戰。以往培養傳統業務員方式,用來維持高市場占有率,和這幾年興起 的銀行理專代理、電話行銷管道,或未來能以網路直接下單購買保單,這 些將會直接改變壽險市場的原本的市場結構。 本研究以保誠人壽為研究對象,用文獻探討及問卷調查的方式來深入 瞭解壽險行業。於高雄地區發放 600 份問卷,實際回收有效問卷 320 份。 由回收問卷分析,並透過品質屋與服務品質缺口這兩種研究方式,瞭解現 有客戶對於壽險業的服務期望和需求,和保誠人壽在服務品質上是否有缺 口等,提出補救方法,希望以此作為改善保誠人壽服務品質的依據,藉由 此研究結果提供不同保險同業做為服務顧客的建議。 本研究結果顯示,客戶期望保險公司能提供的不只是一張保單,還有 安全感,同時希望保險公司在設計商品時能夠以顧客的觀點出發。從品質 屋可以看出,保誠人壽在服務據點以及工作態度上是需要進行改善的,藉 由改善這兩方面,能夠增加顧客的滿意度,進而繼續留住顧客。由服務品 質觀念模式可以得知,保誠人壽在了解顧客真正的需求上、公司是否有一 套標準流程滿足顧客,以及使顧客滿意度提高等三方面缺口是目前需要改 善的。. 關鍵字:服務品質、保誠人壽、服務品質觀念模式、品質屋 I.

(3) Abstract. As the environment changes, life insurance companies operating more and more difficult, the rapid decline in global interest rates, making life insurance company's funds, to be able to be an effective return on investment, testing the viability of operators. The increasingly well-developed Internet information, and many commodities traded through the Internet increased the flow of species through the network cost of sales, after-sales service costs dropped; social structure, changes in laws, social welfare workers rising awareness of strategy for traditional insurance companies, "human sea tactics" gradually being challenged. The past, traditional sales maintain a high market share by human sea tactics; recent, sales channel handled by Financial Consultant and telemarketing, shopping insurance policy on website could be happened on nearly further. All above are going to change the life insurance marketing structure. In this study, Prudential Life Insurance is the research object, by using literature review and questionnaire survey, this study tries to get an in-depth understanding of the life insurance industry. We issued 600 questionnaires and recovered of 320 validities in Kaohsiung. By the recovery of the questionnaire analysis and the quality housing and the service gap in both the quality of research to understand the life insurance industry for existing client’s expectations and needs of the service, and the Prudential Life Insurance in the service quality, such as whether there are gaps, the remedy, and I hope that Prudential as to improve the quality of life of service based on the results of this study by the insurance industry to provide different services to customers as a proposal. II.

(4) The results of this study reveal that clients expect not only a policy but also a sense of security what insurance company offered, they also look forward to Including the design of insurance products which concerned the point of view of customers. Moreover the quality housing can be seen through that Prudential Life Insurance to be improved on two points, the numbers of service station and sales attitude. Then will increase customer satisfaction and retain customers if above two points were improved. The concept of quality of service can be informed that Prudential Life Insurance in understanding the real needs of customers, the company have a set of standard processes to meet customers and to improve customer satisfaction in three areas, such as the gap is in need of improvement.. Key words:Service quality, Prudential Life Insurance, A concept model of service quality, House of quality.. III.

(5) 謝. 辭. 自從退伍後就投入職場工作至今已經 18 年,其中所經歷的銷售及營 運的經驗,一直都只是市場上及職場上的實務經驗,但在理論上的推演、 歸納、分析,並無法做到有效性的結合。. 在民國 95 年的一次學術性社團場合認識了我們的高雄大學黃英忠校 長,校長對經營管理的學術涵養甚深,同時也在他的勉勵下使我有機會進 入高雄大學,並認識高大的企業管理碩士班的同學、學長姐們。明達很珍 惜這兩年的學習光陰,非常感謝我的指導教授李亭林博士,亦師亦友的 他,一直待人謙虛客氣,尤其是他在人力資源管理,以及客戶資源管理的 學術領域,帶給我的啟蒙實在是令我茅塞頓開,突破了我以往在客戶經營 管理上的許多觀念。在每次的論文研討中,都學習到許多市場經營不同的 知識,而這些寶貴的心得,都能夠有助對於我在個人將來事業上的發展。. 此外,這兩年來每次的小組討論,都帶給我許多不同的思考方式,發 現到一件事情要有著多種不同的思維,才能圓融並達到盡善盡美的境界, 因此很感謝我的小組同學們,敬堯、敏郎、琇惠、翠淳和笈菁,有與你們 的互動和腦力激盪,使得這兩年的學術生涯有著各種多采多姿的創新。. 很感謝李副校長的“管理經濟學”課程,使得我的觀念更加全球化、更 具有世界觀。以及莊寶鵰老師在“品質管理”中的諄諄教誨,使我在本研究 能夠更深入了解不同的服務品質。. 感謝所有指導過我的恩師,有你們的學術經驗領導,是明達在工作上 IV.

(6) 有所成就的動力,也感謝所有同學們,有你們一起上課、討論、互相學習 成長,都是人生難得的經驗。很珍惜兩年的學習經驗,諺語說"學海無涯, 為勤是岸",學習是終身的習慣,藉由讀書進修認識許多良師益友並增廣 見聞,是一生中很精彩很有意義的學習過程。. 蔡明達 謹誌 於國立高雄大學 EMBA 2009 年 6 月. V.

(7) 目. 錄. 摘要……………………………………………………………I. 謝辭………………………………………………………… IV. 第壹章、 .........................................................................................................緒論. 第一節 研究背景與動機 ......................................................................... 1 第二節 研究目的 ....................................................................................... 2 第三節 研究問題 ..................................................................................... 3 第四節 研究流程 ..................................................................................... 4 第貳章. 文獻探討 ...............................................................................................5. 第一節 服務品質相關理論與文獻 ......................................................... 5 第二節 壽險產業介紹與保誠人壽簡介 ............................................... 16 第參章. 研究方法 .............................................................................................24. 第一節 研究架構與方法 ....................................................................... 24 第二節 問卷設計 ................................................................................... 25 第三節 抽樣與資料蒐集 ....................................................................... 28. VI. 1.

(8) 第肆章. 實證分析與研究發現 .........................................................................29. 第一節 樣本結構 ................................................................................... 29 第二節 品質屋 ....................................................................................... 64 第三節 服務品質缺口 ........................................................................... 67 第伍章. 結論與建議 .........................................................................................69. 第一節 研究結論 ................................................................................... 69 第二節. 對後續研究之建議................................................................. 71. 第三節. 研究限制................................................................................. 72. 參考文獻 .................................................................................................................. 附錄一 ..............................................................................................................76. VII. 73.

(9) 表目錄. 表 2-1 服務特性 表 2-2. ……………………………………………………… 6. 服務品質的定義 ………………………………………………… 8. 表 2-3 PZB 服務品質構面與衡量變項 ………………………………… 10 表 2-4 人壽保險市場基本統計資料 …………………………………… 16 表 2-5 臺灣壽險業總資產 ……………………………………………… 17 表 2-6 臺灣貨幣資本市場資金來源 …………………………………… 18 表 3-1 SERVQUAL 量表問卷各構面 ……………………………………… 26 表 3-2 問卷回收資訊表 ………………………………………………… 28 表 4-1 行銷管道與教育程度統計表 …………………………………… 36 表 4-2 行銷管道與職業分布統計表 …………………………………… 37 表 4-3 如何得知保險公司與教育程度統計表 ………………………… 42 表 4-4 為何買保險與婚姻狀況統計表 ………………………………… 45 表 4-5 為何購買保險與教育程度統計表 ……………………………… 46 表 4-6. 為何購買保險與年所得統計表 …………………………………48. 表 4-7 理想中的合格業務員條件與年齡層統計表 …………………… 51 表 4-8 理想中保險公司條件與年齡層統計表 ………………………… 53 表 4-9 投保商品種類與年齡層統計表 ………………………………… 56 表 4-10 投保商品種類與婚姻狀況統計表 ……………………………… 58 表 4-11 投保商品種類與年收入統計表 ………………………………… 59. VIII.

(10) 圖目錄. 圖 2-1 PZB 的服務品質缺口…………………………………………… 12 圖 2-2. 品質屋…………………………………………………………… 15. 圖 2-3 新契約保費成長圖. …………………………………………… 20. 圖 2-4. 總保費成長圖…………………………………………………… 20. 圖 2-5. 總資產成長圖…………………………………………………… 21. 圖 2-6. 業務員人數成長圖……………………………………………… 21. 圖 3-1. 研究架構…………………………………………………………24. 圖 4-1. 保戶性別分布…………………………………………………… 29. 圖 4-2. 保戶年齡層分布………………………………………………… 30. 圖 4-3. 保戶婚姻狀況分布……………………………………………… 31. 圖 4-5. 保戶年收入分布圖……………………………………………… 33. 圖 4-6. 保戶職業分布…………………………………………………… 34. 圖 4-7. 保戶選擇保誠人壽之行銷管道分布…………………………… 35. 圖 4-8. 投保前是否詢問多家保險公司比例…………………………… 39. 圖 4-9 詢問保險公司家數比例 ……………………………………… 39 圖 4-10. 如何得知保險公司之途徑分布 ………………………………… 39. 圖 4-11. 為何購買保險之因素分布……………………………………… 44. 圖 4-12. 理想中合格業務員分布………………………………………… 50. 圖 4-13. 理想中合格保險公司分布……………………………………… 52. 圖 4-14. 業務員有無解說保單分布……………………………………… 54. 圖 4-15. 保戶一年繳多少保費分布……………………………………… 55. 圖 4-16. 目前所投保之產品分布 ……………………………………… 60. 圖 4-17. 目前有幾張保單分布…………………………………………… 61. 圖 4-18 保誠人壽品質屋………………………………………………… 644 IX.

(11) 第壹章、 緒論 第一節. 研究背景與動機. 2008 年是全球金融動盪的一年,從美國為中心的震央影響了全世界的 秩序。原本為世界金融巨人的企業,像是雷曼兄弟、AIG 集團、房利美、 房地美等機構,都因為次級房貸因素一一被拖累,進而影響保險金融機構 的安全性。消費者對保險公司的信心度,以及服務的滿意度是否也受衝 擊,有賴平時業務員給予的信心強度及顧客滿意度,因此在此動盪時機, 重新檢討保險業的「服務」本質是一個非常好的時刻。此外,近年來台灣 保險業面臨重大轉變,如低利率時代來臨引發高保費的現象、投資型及不 分紅保單出爐;加入 WTO 及金融控股公司法的通過使得行銷通路多樣化 與知識多元化的發展,在在影響專業不足及服務品質較差的業務人員,但 對於專業性強、服務好的業務員來說,更是一個良好的契機。. 品質真正目的在創造顧客滿意,有了滿意的顧客為基礎,企業才能夠 與顧客保持長期良好關係,並能創造利潤,個人行銷才有機會成功。因此 業務員之良窳,是各壽險公司市場經營成敗的重要指標。. 品質定義通常是指顧客滿意度,然而要探討顧客需求滿意,應先發掘 出顧客對品質的真正想法和意見,深入探討顧客在衡量商品或服務的品質 是來自於哪些層面、屬性,接著從這些顧客所關切的屬性來加強服務品質 及商品設計,如此才能符合市場的需求。因此本研究希望透過文獻探討以 及問卷方式來深入探討壽險業,特別是以保誠人壽做為例子,瞭解壽險業 服務品質、檢視顧客回客率、服務品質缺口等,進而改善壽險業績效,並 希望藉由此研究結果提供保險業做為服務顧客的依據。 1.

(12) 第二節 研究目的 一、 提高回客率 壽險業中唯有靠著穩定的顧客回客率才能夠締造更高的成長,因 此藉由改善服務品質,讓顧客對保誠人壽的商譽更具有信心,對產品及服 務人員滿意,以達到有口皆碑的效果,提升顧客再次購買的意願。. 二、 增加客戶滿意度 本研究可以更深入得知與了解顧客真正的需求,並期望能夠透過公司 資源在服務上更能做到讓顧客滿意。在服務需求層次超越客戶心中的預期 心理,讓客戶能夠有驚喜的感覺。. 三、 服務規格化 發現服務缺口並著手進行擬定補救措施,透過公司各種不同方式,讓 多數業務員能有用一定的模式來服務顧客,尋求顧客心中最滿意的模式。. 四、 提高市場競爭力 在這競爭激烈的壽險業中,透過本研究進一步深入了解客戶真正需 求,這樣在不管是在產品設計方面或是對於顧客服務上才能更具有競爭 力,藉此滿足顧客真正的需求。. 五、 公司整體績效的提升 藉由發現缺口後,能夠改善保誠人壽的服務流程,進而提升顧客服務 品質,並提高市場競爭力與增加市場占有率,使得公司整體績效也能提升。. 2.

(13) 第三節. 研究問題. 根據研究背景和動機,本研究將提出以下三大研究主題:. 一、 一般民眾對壽險業服務的期望與需求 透過政府單位,如保險事業發展中心等,蒐集整理壽險業進入台灣後 的成長相關數據,蒐集相關文獻和論文,加以整理歸納後,初期了解壽險 業所需提供的服務需求和期望,再經由問卷調查,找出一般民眾對於壽險 業服務的期望與需求,及是否還有其他尚待改進之處。. 二、 保誠人壽之客戶在預期心理與實際獲得之服務間,是否存在的 服務缺口?哪一種缺口? 選定壽險業中保誠人壽為例子進行研究調查,參考 SERVQUAL 量表 來擬定壽險問卷,並透過一般敘述性統計數據分析,利用五大服務缺口模 型檢驗保誠人壽在服務上是否有缺口。. 三、 保誠人壽針對服務缺口,應提出何種服務的補救措施? 在消除缺口的策略方面,本研究將利用文獻探討當中 Parasuraman、 Zeitithaml & Berry 三位學者在1990年提出的策略與服務補救架構模型,並 依據保誠人壽公司目前的硬體設備與人力資源,針對研究問題二所發現的 服務缺口做最有效的補救措施。. 3.

(14) 第四節. 研究流程. 本研究流程(圖 1-1)首先是確立研究主題所要探討的方向與內容, 蒐集並分析相關文獻、數據以及次級資料,然後根據內容擬定 SERVQUAL 問卷,發放並回收問卷後,以敘述性統計方法,將分析結果與文獻回顧探 討彙整,以五大服務缺口模型檢驗出保誠人壽服務缺口,進一步提出服務 補救措施,最後將影響壽險業服務管理做出結論及建議,提供給相關研究 之壽險業公司。. 定義研問題與範圍. 文獻探討. 設計 SERVQUAL 問卷並進行調. 找出服務缺口. 提出服務補救措施. 發現與討論. 圖 1-1 研究流程圖. 4.

(15) 第貳章 第一節. 文獻探討. 服務品質相關理論與文獻. 一、 「服務」的定義與特質. 服務與產品其實是很難區分開來的,服務通常與實體產品一樣,是藉 由互動的雙方透過某種程度的接觸方式來達到雙方目的。日本學者杉本辰 夫(1986)認為服務是直接或間接的以某種型態,有代價地提供需要者所 要求的事物,以滿足顧客為前提,並且確保必要利潤所從事的活動。. 而大部分的權威論述都認為,經濟活動的輸出若非實體產品或建造, 其他活動就屬於服務業的範圍;通常,服務在生產的同時就會消耗掉,而 且是以第一位購買者所關心且無形體的形式(例如便利性、娛樂性、即時 性、舒適或健康)來提供附加價值。 (Quinn, Baruch, & Paquette, 1987). 另外,Gronroos(1982)把服務定義為一個或一系列的活動,多少具 有無形性,通常是在兩方之間的互動中產生;一方為顧客,另一方為服務 人員、實體資源或商品,及(或)服務提供者作為解決顧客問題的系統。. Buell(1984)提到「服務是指被用來銷售或因配合銷售而連帶所提供 的各項活動」。. Free(1987)認為服務是一種滿足顧客的出售或售後服務,這些活動 是由供應者所提供一連串的功能,供應者之所以願意提供乃是因為有利於 他的競爭力或利益的增加。 5.

(16) Kotler(1991)則將服務定義為:服務是指一個組織提供另一群體的 任何活動或利益,它基本上是無形的且無法產生事物的所有權,服務的產 生可能與某一項實體產品有關,也可能無關。公司提供的產品可以是一項 實體,也可能是一項單純的服務。 Lovelock(1991)認為服務是一種過程,而非靜態的內容。因此必須 以系統的觀點來處理有關服務的創造、服務的傳送、以及顧客與服務的關 係等問題。 並且綜合 Parasuraman、Zeitithaml 以及 Berry(1985,1988)(以下簡 稱 PZB)一些服務文獻後可以將服務不同於時你產品的特性歸納為四大 項,如表 2-1 所示。. 表 2-1 無形性(intangibility). 服務特性. 服務並非是一種實體,消費者看不見也摸不 著,服務的購買是一項高知覺風險的消費行 為,因此要設定服務品質標準是很困難的。. 同時性(simultaneity). 也就是服務的不可分割性,服務進行時服務 者與被服務者必須同時存在,也就是說服務 與消費是同時發生的。. 異質性(heterogeneity). 服務的過程具有高度變動性,使得服務品質 在不同時間、消費者與生產情況會有不同的 品質。. 易消逝性(perishability). 服務產品無法儲存,因此在服務的供給與需 求控制上較難執行。由於服務不能和製造業 一樣,經由存貨方式來調整市場供需的差 異,若沒立即消費,服務即不存在。. 6.

(17) 二、 「服務品質」的定義 在過去的研究當中,對於服務品質的定義有相當多解釋,主要可以分 為兩類,一類是將服務品質定義為顧客心理所預期的與實際所感受到的比 較,如 Lewis and Vincent(1990)認為服務品質必須是符合消費者需求的 程度,及顧客的實際服務認知必須與心理的需求程度相當。. 而另一類定義則是以顧客主觀認知為主,來定義服務品質,如 Lovelock (1991)將服務品質定義為顧客在享受消費過程中所得到的一種經驗。兩 類服務品質中皆強調服務品質不能只用結果來做為評價,而是由服務的全 部過程來決定。. 另外,還有像是在 1982 年戴明(Deming)博士把服務品質定義為「以 最經濟手段製造最有用的產品」。因此本研究彙整各學者對於服務品質定 義文獻如表 2-2:. 以上各學者對於服務品質的定義均著重於消費者需求的滿足,各學者對於 服務品質的定義雖不相同但差距也不大。而近年來,被大多數學者所接受 的服務品質的定義是由 PZB 所提出的知覺的服務品質,以下再進行詳述。. 7.

(18) 表 2-2. 服務品質的定義. 學者. 服務品質的定義 將服務品質分為兩種型態: 1.技術品質(technical quality) ,為顧客接受服務. Gronroos(1990). 後的衡量指標; 2.功能品質(functional quality),為服務的傳送 方式與服務態度的衡量指標。 服務品質為顧客在消費後,是否再次購買的整. Bitner(1990). 體態度。 從消費者觀點切入,認為服務品質應由實體過 Hayhood-Farmer and Nollet(1994). 程、服務人員行為、專業判斷三構面組成,三 構面須相互作用才會有好的服務品質。. Cronon. and. Taylor. 服務品質是由服務執行的績效來衡量,不必在. (1992). 與顧客期望的服務水準做比較。. Qzment and Morash. 企業用來區隔提供的服務,去創造顧客價值,. (1994). 進而滿足顧客需求的營運策略。. Gilbert and Parhizgari. 組織必須具有以品質為焦點的結構和流程去支. (2000). 持顧客創造或破壞組織聲譽的前端服務人員。 提出互動品質(態度、行為舉止、專業因素)、. Brady. and. Cornin. (2001). 環境品質(周遭氣氛、設施設計、) 、結果品質 (等待時間、有形性、價值性)等三構面來衡 量服務品質。. Pitt. and. Jeantrout. 需要去了解顧客期望的角色。. (1994). 8.

(19) 三、 服務品質的構面與 SERVQUAL 量表. 早期的服務品質概念是來自於「顧客滿意模式」的探討,而在服務品 質相關模型中,最具代表性且被採用最廣泛者,當屬由 PZB 所提出的服務 品質模型。三位學者考慮服務的無形性、異質性、同時性等特性,在 1985 年選擇銀行、信用卡公司、證券經紀商、和維修廠四種產業進行一項探索 性研究,經過與顧客的焦點團體訪談(focus group interviews),提出服務 品質的十項構面:可靠性、反應性、勝任性、接近性、禮貌、溝通性、信 用性、安全性、瞭解顧客及有形性。1988 年進一步進行實證研究,挑選電 器維修業、銀行、長途電話公司、證券經紀商和信用卡公司五種服務業為 研究對象,縮減為五個構面和二十二個衡量變項的服務 SERVQUAL 量表 (表 2-3)。迄今,SERVQUAL 已成為學術界與實務界最常被使用的服務 品質量表。. 9.

(20) 表 2-3. PZB 服務品質構面與衡量變項. 構面. 服務品質衡量變項. 有形性(tangible). 1.具備先進的硬體服務設備 2.硬體工具、設備具有吸引力 3.服務人員儀表整潔得宜 4.應有一些溝通或指導標示的手冊. 反應性(responsiveness). 5.應對顧客提供詳盡的業務介紹 6.應對顧客做立即性的服務 7.應有服務顧客的意願 8.絕不會因為太忙而疏於回應顧客. 可靠性(reliability). 9.應堅守承諾 10.應在顧客遭遇問題時盡力協助解決 11.應在第一次就把工作做對 12.應在其搭應有效時間內為顧客服務 13.應保持正確的紀錄. 關懷性(empathy). 14.應給予顧客個別性的注意 15.對顧客的購買行為應具有便利性 16.應有能力給予顧客個別照顧 17.應能了解顧客個別性的需求 18.應以顧客利益為優先. 保證性(assurance). 19.顧客在交易時應有安全的感覺 20.應保持對顧客的禮貌 21.應有足夠的知識以回應顧客的問題 22.員工行為會建立顧客的信心. 資料來源:Parasuraman、Zeitithaml & Berry(1988) 其中上述服務品的五構面為:有形性、反應性、可靠性、關懷性與保 10.

(21) 證性。顧客通常為這五個構面比較認知與期望間的差距,來衡量服務品 質。各構面定義如下: (一) 有形性(tangible) 代表實際的設施、工具設備、員工儀表、以及外在溝通資料。周 遭實體的狀態是對顧客表示關心的外顯證明。這個構面也牽涉到 服務提供中其他顧客所建立的部份。 (二) 反應性(responsiveness) 代表協助顧客與提供立即服務之意願。讓顧客等待會造成不必要 之負面認知;當服務失敗發生時,秉持著專業精神迅速地恢復服 務則可造成非常正面的品質認知。例如在誤點的班機上提供補償 的飲料,可以使一些顧客潛在的不滿經驗轉成難忘的回憶。 (三) 可靠性(reliability) 代表可靠地與正確地執行已承諾的服務之能力。可信賴的服務績 效是顧客的期望﹐意謂著每一次均能準時地、一致地、無失誤地 完成服務工作。 (四) 關懷性(empathy) 代表提供顧客個人化關心與照顧之能力。此構面之特徵包括:平 易近人、敏感度高、以及盡力地瞭解顧客的需要。 (五) 保證性(assurance) 代表員工的專業知識、殷勤禮貌、誠實無欺,以及傳達長期信任 與信心的能力。其特徵包括:執行服務的能力、對顧客應有的禮 貌與尊重、與顧客有效地溝通以及時時考量顧客之最佳利益的態 度。 顧客使用上述五個構面來判斷服務品質,其背後基礎是藉著比較期望 的服務與認知的服務兩者間的差距來衡量服務品質,所獲得之服務品質滿 意度不是負向即是正向的。 11.

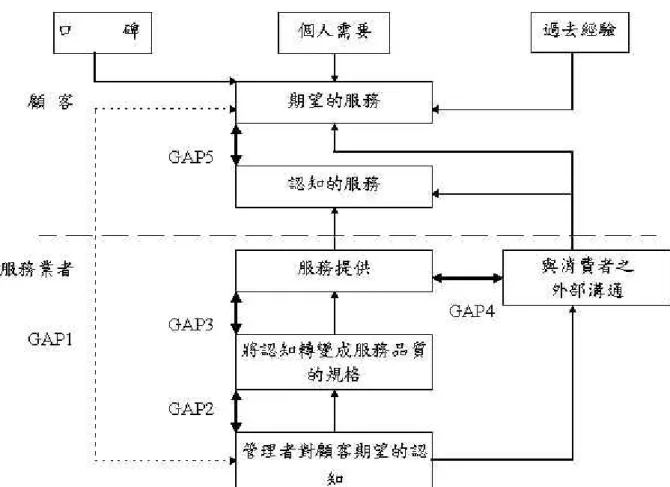

(22) PZB 除了上述的一方面針對四種不同服務業的管理人員進行深入訪 談,另一方面也針對此四種行業的顧客進行集體訪問,發展出一套完整的 「服務品質觀念性模式」 ,一般稱為「PZB 模式」 ,如圖 2-1 所示。. 圖 2-1 PZB 的服務品質缺口. 資料來源:Parasuraman、Zeitithaml & Berry(1985) ,P.44. 四、 服務缺口與補救 在 Parasuraman、Zeitithaml & Berry(1985)等人提出的「服務缺口模 式」(service gap model)中指出,管理者與員工和顧客在溝通及了解上的 差距,對服務品質知覺存在嚴重的負面影響,而無法達到顧客之需求的原 因在於有五道品質缺口的存在。服務缺口(service gap)可分為五大部分: 12.

(23) (一) 缺口一:是顧客的期望與管理者對這些期望的認知二者間的差 距。缺口一的發生是由於管理者不能完全地瞭解顧客期望的產 生。要消弭這項缺口的策略性方法包括:改進市場研究、管理者 與第一線的員工之間培養更佳的溝通方式、減少與顧客疏遠的管 理階層數量。 (二) 缺口二:是由於管理者沒有能力制訂服務品質的目標水準,以符 合對顧客期望的認知,並將其轉變成可實行的計畫書。此缺口的 發生是由於管理者對於服務品質缺乏承諾,或是覺得要符合顧客 期望是不可能的。設定目標與將服務提供過程標準化可以消弭此 缺口。 (三) 缺口三:是指服務績效的缺口,是由於真正的服務提供無法達到 管理者所設定的計畫,因而產生績效上的差距。缺乏團隊合作、 不良的員工招募、不足的訓練及不適當的工作設計等均是造成此 缺口的原因。 (四) 缺口四:由於誇大的承諾與第一線員工缺乏資訊,因而導致服務 提供與外部誇大的傳播之間差距。 (五) 缺口五:品質缺口。即顧客的期望與實際認知的服務間的差距, 此差距受到上述四個缺口的大小與方向所影響,可以藉由降低服 務機構在管理部門所發現的前四項缺口來消弭。. 圖 2-2 的架構清楚呈現服務補救脈絡。服務失敗和補救事件有三個階 段:補救前階段呈現顧客的期待及服務保證;第二個階段重點是前線員工 應受訓練和具備決定權,以便對服務失敗做出適當的反應;最後階段是鼓 勵顧客再度光臨。 13.

(24) 五、 品質機能展開(Quality Function Development) 品質機能展開(Quality Function Development)是日本的赤尾洋二與水 野滋兩位教授,多年研究日本企業後,用來整理、研發與計畫品質的方法, 其功能有確保產品品質和創造能夠滿足顧客的品質。而品質機能展開所使 用的工具是矩陣,稱為品質屋(House of Quality),如圖 2-2 所示。. 其中實施 QFD 的第一個步驟是先決定誰才是顧客(Who),接著決定顧 客想要什麼(What),以及顧客的需求要如何達成(How)。顧客的需求或期望 會隨著時間而改變,顧客的需求也很難用言語來確切形容,因此可以透過 面談、問卷、市場調查數據以及焦點訪談等方法,掌握顧客的真正需求。 顧客的需求通常都是以口語化的辭彙來表示,而非技術用語,因此設計者 必須將這些一般性的需求項目加以展開,變成更為明確的項目. 實施 QFD 的第二個步驟是將顧客的需求轉換成技術需求,以建立產 品或製程特性的目標值。這個階段的內部技術用語稱為替化品質特性或設 計需求,是滿足顧客需求的 HOW。同樣的,技術需求也可以分類,並以 階層化的方式排列。顧客需求和技術需求之間可以用定量或定性的方式來 表示其間的關係。每項顧客需求必須至少與一項技術需求有強烈的關係, 否則表示技術需求並未列舉完整。如果顧客需求和技術需求之間沒有任何 關係,或者大部份的關係都很弱,就表示目前的產品設計將無法滿足顧客 的需求。此外,關係矩陣也可以指出產品設計上的衝突。. 由於產品勢必會有競爭者,因此,必須針對產品的主要特性和優勢加 以分析。也就是由顧客針對需求項目做重要性評比和競爭評估。重要性評 比可以知道改善項目的優先順序,競爭評估則可以了解顧客對產品的看法 和競爭優勢。 14.

(25) 第三個階段是進行技術評估,包括產品和製程的技術,可靠度和安全 性的考量,以及成本、數量和利潤的評估。. 圖 2-2 品質屋. 資料來源:科技政策研究與資訊中心. 此外,Behara 和 Chase(1994)將 QFD 的觀念應用到服務業,利用 SERVQUAL 構面將顧客的需求納入服務設計的過程中,並將其修正的模 式稱為「服務屋(House of Quality)」 。在其個案中將汽車服務公司的顧客需 求和服務提供系統的要求的關係,稱為「服務品質關係方格(service quality relationship grid)」,WHAT 部份是以可靠性、反應性、安全性、關懷性、 有形性五個構面來反應顧客的品質要求,而 HOW 的部份則是從服務系統 的規劃、程序、與人事三層面來分解服務要求. 15.

(26) 第二節. 壽險產業介紹與保誠人壽簡介. 一、 壽險產業在台灣 (一)壽險市場產業背景 最早在光復後,台灣只有兩家公營保險公司,即台灣人壽保 險公司及中央信託局人壽保險處。到了民國 51 年,政府才 先後准許 7 家民營公司成立。民國 76 年政府對美國開放國 內保險市場,准許美國壽險業之股份公司可在台灣設立分公 司。自民國 82 年起,開放國人申設保險公司,83 年開放世 界各國保險公司可在台灣設立分公司營業。截至民國 97 年,台灣地區壽險公司共計有 31 家,其中屬於本國公司有 23 家,外商公司則有 9 家。 (二)台灣目前壽險業概況 根據表 2-4,以目前到 2007 年的人壽保險市場資料來看,國 人的人壽保險及年金保險投保率為 196.03%,換句話說,每 個國民平均持有的有效契約為 1.96 張,此外,目前國人的 人壽保險及年金保險普及率為 318.71%,也就是說,國民的 總保障金額是國民所得的 3.18 倍左右。 表 2-4 人壽保險市場基本統計資料 投保率1. 保險密度2. 普及率3. 2005. 176.13%. 64,021. 301.68%. 2006. 184.01%. 68,353. 307.33%. 2007. 196.03%. 81,675. 318.71%. 資料來源:財團法人保險事業發展中心。財務業務重要指標. 投保率=人壽保險及年金保險有效契約件數,除以總國民人口數。 保險密度=人壽保險及年金保險保費總收入,除以總國民人口數。 3 普及率=人壽保險及年金保險保額,除以國民所得。 1 2. 16.

(27) 依據中華民國人壽保險商業同業公會統計,2007 年底臺灣壽險業總資 產為新台幣 87,130 億元,較 2006 年年底 77,362 億元增加 9,768 億元,其 成長率為 12.63﹪,自 2003 年至 2007 近五年總資產成長情況如下表 2-5。. 表 2-5. 臺灣壽險業總資產. 年度. 總資產. 對前年比(%). 淨增加. 2003. 4,576,263. 134.7. 1,179,886. 2004. 5,450,673. 119.1. 874,410. 2005. 6,485,405. 119.0. 1,034,732. 2006. 7,736,156. 119.3. 1,250,751. 2007. 8,712,975. 112.6. 976,819. 資料來源:中華民國人壽保險商業同業公會(單位:NTD 百萬元). 就臺灣全體金融機構資金之結構分析,以中央銀行經濟研究處出版之 金融統計月報所載金融機構歷年年底資產淨額為準,民國 80 年底,壽險 業所提供之資金總額為新臺幣 519,871 百萬元,占全體之 4.2﹪,截至民國 九十六年底,壽險業所提供之資金總額增加為新臺幣 8,743,378 百萬元, 占全體之 19.5﹪,可見壽險業在台灣金融地位之重要性,其結構百分比如 下表 2-6 所示。. 17.

(28) 表 2-6 臺灣貨幣資本市場資金來源 (以台灣地區金融機構歷年年底資產淨額為準比較). 單位:百萬元. 金融機構. 金額. 80 年%. 金額. 85 年%. 金額. 90 年%. 金額. 95 年%. 金額. 96 年%. 本國一般銀行. 6,452,357. 52.0. 12,652,002. 54.8. 20,474,388. 62.0. 24,628,091. 56.4. 24,903,312. 55.6. 外國銀行在臺分行. 357,565. 2.9. 740,769. 3.2. 1,277,370. 3.9. 2,351,773. 5.4. 2,528,903. 5.6. 中小企業銀行. 955,897. 7.7. 1,760,706. 7.6. 1,227,524. 3.7. 1,115,027. 2.6. 1,069,511. 2.4. 信用合作社. 1,151,928. 9.3. 1,855,519. 8.0. 776,359. 2.3. 660,109. 1.5. 596,037. 1.3. 農漁會信用部. 853,168. 6.9. 1,479,730. 6.4. 1,474,309. 4.5. 1,543,428. 3.5. 1,524,303. 3.4. 信託投資公司. 634,001. 5.1. 430,055. 1.9. 222,930. 0.7. 119,579. 0.3. 17,436. 0.04. 中華郵政儲匯處. 1,409,850. 11.3. 2,462,784. 10.7. 3,237,025. 9.8. 4,208,129. 9.6. 4,309,984. 9.6. 人壽保險公司. 519,871. 4.2. 1,507,906. 6.5. 3,199,238. 9.7. 7,755,745. 17.8. 8,743,378. 19.5. 產物保險公司. 36,643. 0.3. 78,331. 0.4. 143,880. 0.4. 135,726. 0.3. 138,532. 0.3. 票券金融公司. 34,702. 0.3. 113,786. 1,007,417. 3.0. 1,143,246. 2.6. 940,832. 2.1. 合. 12,405,982. 100.0. 23,081,588. 33,040,440. 100.0. 43,660,853. 100.0. 44,772,228. 100.0. 計. 0.5 100.0. 資料來源:中央銀行經濟研究處,臺灣地區金融統計月報,民國 97 年 10 月。. 18.

(29) 二、. 保誠人壽簡介. 英國保誠集團於 1848 年在英國倫敦成立,在英國一直是領先的壽險公司, 業務遍及英國、歐洲、美國和亞洲,截至 2008 年 12 月底止,在全球超過 2,100 多萬名客戶提供零售金融產品及基金管理服務,全球基金管理逾 2,490 億英鎊,旗下的 M&G 零售基金公司更是英國最大的單位信託機構。 旗下另外一個事業部,傑信人壽保險公司(Jackson National Life)則為美 國最具規模的長期儲蓄和退休保險產品公司。 其核心壽險營運的財務實力 同時獲得標準普爾(S&P)和穆迪(Moody’s)AAA 的最高財務等級。2008 年財星雜誌評比英國保誠人壽為世界第四大壽險集團,並在世界五百大企 業中為第 94 名。目前英國保誠集團的業務在亞洲擁有 80 多年歷史並且遍 及 13 個市場,同時也擁有 45 萬名員工,在亞洲的業務包括人壽保險、基 金管理及零售信貸業務。同時以亞洲資產總值計算(不包括日本),英國 保誠也是亞洲最大的基金管理公司之一,管理資產達 368 億英鎊。基金業 務遍及台灣、香港、中國、印度、日本、韓國、馬來西亞、新加坡、越南 和阿拉伯聯合大公國等。. 保誠人壽台灣子公司成立於 1999 年 11 月,當時是由英國保誠集團收 購國內慶豐集團旗下經營虧損連連的慶豐人壽,英國保誠集團才開始進軍 台灣人壽保險市場。目前擁有一萬多名業務人員並結合銀行策略合作夥 伴,在台北、桃園、新竹、台中、台南及高雄皆設有分公司及客戶服務中 心,提供保險理財服務。. 19.

(30) 由圖 2-3 可知,自 1999 年進入台灣至 2008 年 10 月底止,新承攬契約 成長近 8 倍,平均每年以倍數成長,證明保誠人壽在台灣取得保戶信任與 肯定。. 250 195. 200 150. 1999年. 100 50. 2008年12月. 20. 0 1999年. 2008年12月. 圖 2-3 新契約保費成長圖. 資料來源:保誠人壽. 由圖 2-4 可知,自 1999 年進入台灣至 2008 年 12 月底止,總保費收入 成長 6.5 倍,顯示越來越多保戶放心將資產將給保誠人壽,保誠人壽已與 台灣民眾建立起彼此信賴的情誼。. 600. 518. 500 400 300. 1999年 2008年12月. 200 100. 70. 0 1999年. 2008年12月. 圖 2-4 總保費成長圖 資料來源:保誠人壽. 20.

(31) 由圖 2-5 可知,自 1999 年進入台灣至 2008 年年底止,保誠人壽用心 經營台灣市場,奠定資產基礎,總資產累計成長近 10 倍,未來發展指日 可待。. 2500 1935. 2000 1500. 1999年. 1000. 2008年12月. 500. 175. 0 1999年. 2008年12月. 圖 2-5 總資產成長圖 資料來源:保誠人壽 目前保誠人壽員工普遍年資較淺、學歷較高。員工分布以台北縣市與 基隆最多為 30%,其餘為桃竹苗地區 10%、台中縣市 20%、高雄縣市 20%、 台南縣市 10%、屏東 5%以及花東 5%。由圖 2-6 可知,自 1999 年進入台 灣至 2008 年 12 月底止,保誠人壽以關懷、了解的企業文化及強大後勤支 援,吸引許多來自同業、金融業、社會新鮮人與二度就業者,業務員人數 成長 4.1 倍以上。 12000 10000 8000 6000 4000 2000 0. 10745. 1999年 2008年12月. 2569. 1999年. 2008年12月. 圖 2-6 業務員人數成長圖 資料來源:保誠人壽 21.

(32) 英國保誠人壽台灣子公司自 1999 年開始營業收入每年平均約以 30% 幅度成長,2008 年 12 月總資產達新台幣 1,935 億元,營業收入達新台幣 935 億元。而根據 2008 年天下雜誌 100 大金融業排名中,台灣保誠人壽 排名第 15 名(2007 年排名為 19,2006 年排名為 20)。此外在顧客服務 上也履次獲得肯定,2007 年獲得財團法人保險事業發展中心舉辦之第二屆 「台灣保險卓越獎-商品創新卓越獎」優選,並連續二屆獲得「公益形象 卓越獎」優選。並連續三年榮獲「國際壽險管理協會(LOMA) 」頒發「教 育成就獎」。同年獲得中華民國全國商業總會舉辦之第 61 屆金商獎「優 良外商獎」。保誠人壽台灣子公司自 1999 年來台發展的第二年起,便開 始積極投入台灣兒童保護、教育與社會急難救助的公益行列,希望能透過 實際行動,號召更多的民眾,共同來幫助台灣兒童有夠好的成長環境,以 及提供更多的援助給需要幫助的人,藉此實踐英國保誠集團的精神「品牌 有情,企業有愛」。. 在 2001 年領先同業推出保誠 U_Link 投資連結型保險,是國內第一家結 合保險和投資,以及不停效保證等多項新一代投資型商品,2005 年獨家推 出英式分紅保單滿足客戶保障需求。此外,保誠人壽並以創新的退休規劃 方案協助客戶建構周全退休規劃,做為客戶財務安全規劃最堅實的後盾, 更以「傾聽」的經營理念,持續提升客戶服務品質。因應金融商品及服務 通路日趨多元化的潮流,英國保誠人壽在業務人員銷售體系之外,亦致力 於銀行保險、保險經紀/代理人及電話行銷等行銷通路的建立,務求給予客 戶最大的方便及合適的服務。. 「傾聽、了解、關懷,您最安心的理財伙伴」是保誠人壽的經營理念, 保誠人壽堅信,傾聽是一切的根本,唯有傾聽,才能了解客戶真正的需求, 實踐對客戶的承諾。 22.

(33) 而目前保誠人壽經營上仍然遇到困難是需要克服的,例如業務員普遍 較為年輕,在經驗上較為不足,需要公司給予更多協助。此外,保單滿期 後的續保率也不夠高,若要在競爭市場中獲得勝利,是必須要在這方面進 行加強。. 23.

(34) 第參章 第一節. 研究方法. 研究架構與方法. 本研究先利用 SERVQUAL 量表探求保誠人壽之顧客需求,再藉以建立品 質屋瞭解個案公司之優劣勢,隨即進行服務缺口的補救,最後提出個案公 司的經營與行銷策略。. 圖 3-1 研究架構. 一、研究方法 (一)文獻探討法 收集服務管理的相關資料,參考壽險業相關書籍、專刊及政 府數據,並觀察不同壽險業公司其服務管理的運用。資料經 歸納以及統整後,找出保誠人壽在服務管理的運用。. (二)問卷調查法 參考 SERVQUAL 量表及文獻回顧進而制定問卷,針對保誠人 壽台灣子公司的保戶進行問卷發放調查,預計發放五百份作 為抽樣調查,再根據問卷內容的結果進行簡易的敘述統計分 析以及交叉分析,以獲得問卷結論,藉此可以看出保誠人壽 在服務管理上是否有缺口和補救方法。. 24.

(35) 第二節. 問卷設計. 本研究問卷參考 PZB(1985、1988、1993)的研究及個人在保誠人壽 經營多年的經驗,加上本研究的假設撰寫成問卷草稿,並根據郭憲文 (2007)所提出問卷設計步驟,應包含以下八點: 一、決定所需要的資訊 二、根據所需資料,發展個別的問句 三、決定問卷的順序 四、擬定問卷初稿 五、問卷實體製作 六、檢討和修正 七、前測 八、定稿. 本研究之問卷在設計程序參照上述步驟,綜合擬定具體的問卷內容, 然後以此草稿進行問卷前測,經整理、修正、預試問卷後成為本研究正式 問卷,問卷結構包含以下四個部份:. 第一部份:SERVQUAL 本研究為了解保誠人壽在服務顧客上面是否有不足或是缺口部分,於 是透過PZB所提出的SERVQUAL量表加以修正適合保險業的題項,總共歸 納整理出五大構面共計19個問項。當中採用李克特(Likert Scale)五點評 價尺度量表設計,對於各項困難的感受程度,共分為「非常同意」 、 「同意」 、 「沒意見」 、 「不同意」 、 「非常不同意」五個勾選等級,分別給予5,4,3, 2,1的分數,此部分為區間尺度(interval scale)資料。並在最後設置一個 開放式問題,以避免有遺漏的部分 25.

(36) 表 3-1 構. SERVQUAL 量表問卷各構面. 面. 有形性(Tangible). 問卷題目 保誠人壽的網路平台易於操作 保誠人壽的廣告看板在視覺上能吸引您 保誠人壽的業務員穿著適當且顯得整潔 保誠人壽的免付費電話功能可以滿足您的需求. 反應性(Responsiveness) 保誠人壽在承諾的時間內提供您服務 保誠人壽明確告知服務何時將被執行 保誠人壽的業務員能迅速回應您的需求 可靠性(Reliability). 保誠人壽是可靠的 保誠人壽承諾的事情能夠完成 當有問題時,保誠人壽會主動正確告知相關權益 保誠人壽的業務員隨時願意協助您 保誠人壽能正確地隨時更新紀錄. 關懷性(Empathy). 保誠人壽的業務員會對客戶主動提供個別服務 保誠人壽的業務員清楚知道您的需求 保誠人壽的業務員關心您的最佳利益. 保證性(Assurance). 您在與保誠人壽的業務員交易時感到安全 保誠人壽的業務員得到公司充分的支援,來妥善的執行他們 的工作 您可以信任保誠人壽的業務員 廣告可以增加您對保誠人壽的信任. 開放式問項. 除了以上部份,您是否認為保誠人壽仍有服務不足或尚待改 進的地方 26.

(37) 第二部份:滿意度 此部分乃衡量顧客投保保誠人壽之後,對於該公司所提供之服務內容 來衡量其滿意度。內容涵蓋行銷、服務各相關部分之保單契約、理賠、保 全收費、顧客服務等服務及商品、業務員等行銷服務滿意度。採用李克特 (Likert Scale)五點評價尺度量表設計,對於各項困難的感受程度,共分 為「非常同意」 、「同意」 、「沒意見」 、 「不同意」 、「非常不同意」五個勾選 等級,此部分為區間尺度(interval scale)資料。. 第三部份:忠誠度 本研究乃客戶對保誠人壽所提供的服務,可能之忠誠度,由忠誠度十 項內容再進一步分析了解其三部分行為。1~3項為忠誠滿意度、4~7項為 續購率,8~10項為推薦率。採用李克特(Likert Scale)五點評價尺度量表 設計,對於各項困難的感受程度,共分為「非常同意」 、 「同意」 、 「沒意見」 、 「不同意」 、 「非常不同意」五個勾選等級,此部分為區間尺度(interval scale) 資料。. 第四部份:基本資料 收集顧客個人基本資料,包括性別、年齡、婚姻狀況、最高學歷、年 收入、職業、經由何種管道選擇保誠人壽、購買保險動機、理想中合格業 務員之條件、理想中的合格保險公司、業務員有無解多保單內容、目前投 保商品、一年繳多少保費以及目前有幾張保單等共十六項單、複選題。. 27.

(38) 第三節 一、. 抽樣與資料蒐集. 抽樣對象與抽樣方法. 本研究對象是目前已投保保誠人壽之客戶,以高雄地區客戶為抽樣對 象,抽樣方式以隨機抽樣的方法。 二、. 問卷預試. 問卷初稿於 2009 年 3 月完成,為了瞭解本問卷用語是否太過學術性, 因此隨機選取行政人員、業務員、顧客進行前測,並受試者提供意見,做 為問卷修改參考。修改題項如增加了第一部分的開放式問題、第一部分 SERVQUAL 更加符合保誠人壽狀況以及增加在滿意度和忠誠度部分的敘 述解說。 三、. 問卷回收情形. 問卷發送方式以保誠人壽業務員於收續期保費時發給客戶填寫,發放 是從 2009 年 4 月份開始,至 2009 年 5 月中旬為止,一共累計發放 600 份 問卷,回收 348 份,扣除無效問卷後,有效問卷為 320 份。. 表 3-2 問卷回收資訊表 樣本數. 回收數. 回收率. 無效樣本. 有效樣本. 有效樣本回收率. 600. 348. 58%. 28. 320. 53.3%. 28.

(39) 第肆章. 實證分析與研究發現 第一節. 樣本結構. 本研究以高雄地區投保保誠人壽保險民眾做為研究母體,保戶資料由 保誠人壽提供,並請每個行政區內保誠人壽業務員及內勤人員拿問卷給保 戶,進行問卷填寫。 一、 保戶性別 有效問卷 320 份;其中男性 128 人占率為 40.0%,女性 192 人 占率為 60.0%。. 男 128 (40%) 女 192 (60%). 圖 4-1 保戶性別分布. 小結:女性投保比率占 60%,對終身儲蓄性商品而言,對公司是有長 期潛在利益,所以應多設計針對女性消費群的儲蓄商品。. 29.

(40) 二、 保戶年齡分析 由圖 4-2 得知,保戶偏向青壯年,其中 21~40 歲最多計 237 人占率 為 74.1%,41~50 歲居次計 71 人占率為 22.2%,而 51 歲以上退休人數偏 低計 11 人次占率為 3.4%,可以看出保誠人壽應對退休人口做長期的經營 發展,以加強不同年齡層之客源。. 36.9%. 140. 37.2%. 120 22.2%. 100 80 60 40 20. 3.4% 0.3%. 0 次數. 20歲以下. 21‐30歲. 31‐40歲. 41‐50歲. 51歲以上. 1. 118. 119. 71. 11. 圖 4-2 保戶年齡層分布. 小結:40 歲以下年齡層投保率高達 74%,對成交客戶的再延伸,續購 第二張保單機率相當高,若能開發不同功能的商品,對業務系統會有很大 幫助。. 30.

(41) 三、 保戶婚姻狀況 有效問卷中已婚者計 141 人占率為 44%,未婚者則為 167 人占率為 52%,而離(失)婚為 12 人占率 4%。隨著社會結婚年齡越來越高,單身 貴族經濟消費能力佳,因此在未婚族群具有相當高的潛力,值得保誠人壽 留意開發。 離(失)婚 12 (4%). 未婚 167 (52%) 已婚 141 (44%). 圖 4-3 保戶婚姻狀況分布. 小結:未婚比率占 52%,隨著社會型態改變,對醫療、養老的需求與 日俱增,因此產品設計的訴求點在此。. 31.

(42) 四、 保戶教育程度分析 保誠人壽的廣告形像年輕化,所錄取的員工也都以大專及大學學歷 為主,因此所經營的客戶群以社會新鮮人數量居多。反觀高中職及國中以 下的客戶占率偏低,其中是否中低學歷客戶對保誠人壽認同度較低,是值 得留意探討的。. 160. 45.6%. 140 120 100. 27.8%. 80. 21.9%. 60 40 20 0 次數. 3.1%. 1.6% 國中(含)以下. 高中(職). 專科. 大學. 碩士(含)以上. 5. 70. 89. 146. 10. 圖 4-4 保戶教育程度分布. 小結:分析保誠人壽客戶教育程度,大學占人數比例 45.6%,顯示引 進高學歷的校園徵才策略,在客戶群素質有明顯效果。另外,在穩定的中 產階級,如軍公教等職業,皆為高學歷、中高收入族群。可訂定發展策略, 如團體折扣保費等,可帶動更優質客戶。. 32.

(43) 五、 保戶年收入分析 有效問卷共計 320 份,占率最多是 40~59 萬有 107 人共 33.4%,保 戶年所得 39 萬以下有 99 人占率 30.9%為次多,接下來分布為遞減狀態, 年收入越高的人數就少。誠如資料顯示保誠人壽客戶群中以中低收入為 主,如果配合著學歷來看,顯示有大部分的客戶為社會新鮮人,因此在銷 售策略上如何讓業務員有能力經營這一類客戶群是值得留意的。 120 33.4% 100. 30.9%. 80 17.5%. 60 40. 6.3% 20. 5.9%. 3.4% 2.5%. 0 次數. 39萬以下. 40‐59萬. 60‐79萬. 80‐99萬. 100‐149萬. 99. 107. 56. 20. 19. 150‐199萬 200萬以上 11. 圖 4-5 保戶年收入分布圖. 小結:雖然保誠人壽客戶群年收入大部分集中在中低收入,但也同樣 不能夠忽略高收入族群,畢竟在購買能力上那些高收入者相較於中低收入 也要來的高。因此在設計產品上需要依客戶不同考量而有不同的產品設 計。. 33. 8.

(44) 六、 保戶職業分析 在回收有效問卷數中,其中保戶為服務業計 209 人占率 65.3%最多, 其次是商業計 58 人占率 18.1%,最少者分別是工業、家管以及學生分為占 率僅 0.9%,。因此保誠人壽在工業、家管和學生上有待加強。而近年來各 家保險公司也正是大力搶攻學生市場,向下扎根,是值得保誠人壽留意參 考。. 65.3% 250. 200. 150. 100 18.1% 50 7.8% 0 次數. 0.9%. 0.9%. 1.6%. 0.9%. 4.4%. 服務業. 商業. 工業. 家管. 軍公教. 自由業. 學生. 其他. 209. 58. 3. 3. 5. 25. 3. 14. 圖 4-6 保戶職業分布. 小結:保誠人壽客戶群以服務業和商業占大多數,然而當景氣下滑時, 服務業及商業卻是最容易受到影響,故保誠人壽在客戶分布上應加強分 散。另外,在相對較為穩定的軍公教中,保戶所占比率只有 1.6%,和其他 行業比較起來是非常低的數值,可見保誠人壽在軍公教當中仍然有很大開 發空間。 34.

(45) 七、 保戶選擇保誠人壽之行銷管道 保戶選擇保誠人壽的方式中,其中最多是透過業務員有 258 人 占了 61.72%,其次是透過廣告 70 人次占 16.75%,第三為透過公司內勤職 員計 45 人占率 10.77%,而成本最低的網路有 14 人只占了 3.11%倒數第二 位,可以看出保誠人壽的銷售通路仍然是以傳統業務員為主,以廣告為 輔,但在網路與銀行上有改善之處。. 300 61.72% 250 200 150 100. 16.75% 10.77%. 50 3.11% 0. 3.35%. 4.31%. 公司業務員. 銀行. 公司內勤職員. 廣告. 網路. 其他. 258. 13. 45. 70. 14. 18. 次數. 圖 4-7 保戶選擇保誠人壽之行銷管道分布(複選題). 小結:保戶選擇保誠人壽方式較多是透過業務員,占 61.72%的比率, 不過透過業務員系統的銷售成本也是所有管道中最高的,因此對公司營運 成本也就相對會提高,而其中所有管道最便宜的網路銷售系統,卻只占了 3.35%的比率,足見在未來網路化的時代,保誠人壽在拓展行銷管道上還 有很大空間。 35.

(46) (一)行銷管道與教育程度交叉分析 次數 百分比. 表 4-1 行銷管道與教育程度統計表 行銷管道. 教育程度. 公司 業務員. 銀行. 公司 內勤職員. 廣告. 網路. 其他. 國中(含). 4. 1. 1. 2. 0. 3. 以下. 36.36%. 9.09%. 9.09%. 18.18%. 0.00%. 27.27%. 59. 3. 2. 25. 3. 7. 59.60%. 3.03%. 2.02%. 25.25%. 3.03%. 7.07%. 76. 2. 9. 19. 4. 1. 68.47%. 1.80%. 8.11%. 17.12%. 3.60%. 0.90%. 113. 7. 30. 23. 7. 5. 61.08%. 3.78%. 16.22%. 12.43%. 3.78%. 2.70%. 碩士(含). 6. 0. 3. 1. 0. 2. 以上. 50.00%. 0.00%. 25.00%. 8.33%. 0.00%. 16.67%. 258. 13. 45. 70. 14. 18. 61.72%. 3.11%. 10.77%. 16.75%. 3.35%. 4.31%. 高中(職). 專科. 大學. 總計. 小計. 11. 99. 111. 185. 12. 418. 由表 4-1 教育程度與行銷管道之相關性可以了解,運用網路購買保險 的族群集中在高中職、專科及大學,但碩士以上學歷卻是零,這是值得探 討的問題。如果仔細看碩士(含)以上學歷的保戶,可以看出選擇保誠人 壽主要是透過公司業務員占率為 61.72%,超越其他的行銷管道,或許是因 為學歷高而工作時間拉長比較沒有時間自行蒐集關於保險業的資料,唯有 透過業務員介紹才購買保單。. 36.

(47) (二)行銷管道與職業分布交叉分析 次數. 表 4-2 行銷管道. 職業分布 服務業. 商業. 工業. 家管. 軍公教. 自由業. 學生. 其他. 總計. 公司 業務員. 銀行. 百分比. 行銷管道與職業分布統計表 公司 內勤職員. 廣告. 網路. 其他. 171. 9. 30. 44. 9. 11. 62.41%. 3.28%. 10.95%. 16.06%. 3.28%. 4.01%. 44. 3. 11. 14. 4. 3. 55.70%. 3.80%. 13.92%. 17.72%. 5.06%. 3.80%. 3. 0. 0. 2. 0. 0. 60.00%. 0.00%. 0.00%. 40.00%. 0.00%. 0.00%. 2. 0. 0. 0. 0. 1. 66.67%. 0.00%. 0.00%. 0.00%. 0.00%. 33.33%. 5. 0. 0. 0. 0. 0. 100.00%. 0.00%. 0.00%. 0.00%. 0.00%. 0.00%. 20. 1. 2. 7. 1. 1. 62.50%. 3.13%. 6.25%. 21.88%. 3.13%. 3.13%. 3. 0. 0. 1. 0. 0. 75.00%. 0.00%. 0.00%. 25.00%. 0.00%. 0.00%. 10. 0. 2. 2. 0. 2. 62.50%. 0.00%. 12.50%. 12.50%. 0.00%. 12.50%. 258. 13. 45. 70. 14. 18. 61.72%. 3.11%. 10.77%. 16.75%. 3.35%. 4.31%. 小計. 274. 79. 5. 3. 5. 32. 4. 16. 418. 由表 4-2 得知行銷管道與職業分布相關性如下: 1. 整體而言經由業務員及公司內勤職員面對面方式所購買保險的比率最 高占 72.49%,廣告效果帶來的客戶量居次。 2. 軍公教人員的消費形態保守,必須藉由業務人員面對面的溝通,才能取 得信任,進而成為公司的客戶。 3. 根據 LIMRA(1999)所做的調查,有 77%的客戶喜歡以面對面的方式 了解保險,並觀察業務員的專業知識,和其誠實與信賴程度進而產生購 買行為,此問卷結果亦符合上述觀點。 37.

(48) 小結:整體而言,客戶仍然偏愛面對面方式銷售保單,這比起不能當面 詳談的網路或廣告還要能夠帶給顧客更高的安全感。但就公司立場而言, 想要節省成本就必須透過網路行銷方式,因此如何教育顧客,使得顧客願 意透過新的管道來購買保單,這是非常重要的課題。. 38.

(49) 八、投保前會向多家詢問比較 (一)是否會詢問比較其他保險公司 不會 74 (23%). 會 24 (77. 圖 4-8 投保前是否詢問多家保險公司比例. 投保前會詢問多家保險公司占 77%,顯示客戶對保單評比的能力已具 備足夠知識,因此業務人員若無深度的專業知識,將會被市場淘汰。. (二)是的話詢問家數 沒有 74 (23%). 四家以上 34 (11%). 一家 14 (4%). 三家 102 (32%) 兩家 96 (30%). 圖 4-9 詢問保險公司家數比例. 會詢問比較其他公司之客戶,大多數集中再詢問兩家至三家,加總起 來共占了 62%,顯示客戶對自己權益有越來越重視的趨勢。 39.

(50) 小結:由於消費意識抬頭,消費者越來越理性,顧客在購買保險時, 會比較兩家至三家的客戶比率為 61.8%,可見因為人情壓力購買保單的客 戶空間為壓縮,未來訓練業務員的專業能力,尤其對保單的權利和義務更 需有專業解說能力。. 40.

(51) 九、 如何得知保險公司 圖 4-10 可以看出,在如何得知保險公司整體分析以業務人員占 23.5% 最高,其次為親友介紹 23.18%。之後依序為電視 16.79%、廣告 13.17%、 雜誌 6.42%、報紙 5.33%。由此可知,保誠人壽以人際關係銷售為主,電 視及廣告為輔,在低成本的網路及銀行通路可以強化以降低成本。 250 23.50%. 23.18% 200 16.79% 150. 13.17% 100 5.33%. 50. 0 次數. 6.42%. 5.01%. 3.05%. 2.18%. 1.20%. 親友介紹. 廣播. 電視. 報紙. 雜誌. 業務員. 網路. 廣告. 銀行. 其他. 211. 28. 156. 49. 59. 216. 46. 121. 20. 11. 圖 4-10 如何得知保險公司之途徑分布(複選題). 41.

(52) (一)如何得知保險公司與教育程度交叉分析 次數. 表 4-3 教育程度. 如何得知保險公司 親友介紹. 廣播. 電視. 報紙. 雜誌. 業務員. 網路. 廣告. 銀行. 其他 總計. 百分比. 如何得知保險公司與教育程度統計表 國中(含). 碩士(含). 高中(職). 專科. 大學. 4. 44. 59. 97. 9. 213. 28.57%. 21.46%. 22.52%. 23.66%. 32.14%. 23.18%. 2. 7. 4. 15. 0. 28. 14.29%. 3.41%. 1.53%. 3.66%. 0.00%. 3.05%. 1. 35. 50. 66. 4. 156. 7.14%. 17.07%. 19.08%. 16.10%. 14.29%. 16.97%. 0. 11. 12. 25. 1. 49. 0.00%. 5.37%. 4.58%. 6.10%. 3.57%. 5.33%. 1. 17. 13. 26. 2. 59. 7.14%. 8.29%. 4.96%. 6.34%. 7.14%. 6.42%. 2. 52. 68. 89. 5. 216. 14.29%. 25.37%. 25.95%. 21.71%. 17.86%. 23.50%. 2. 8. 12. 23. 1. 46. 14.29%. 3.90%. 4.58%. 5.61%. 3.57%. 5.01%. 1. 24. 39. 52. 5. 121. 7.14%. 11.71%. 14.89%. 12.68%. 17.86%. 13.17%. 0. 6. 4. 9. 1. 20. 0.00%. 2.93%. 1.53%. 2.20%. 3.57%. 2.18%. 1. 1. 1. 8. 0. 11. 7.14%. 0.49%. 0.38%. 1.95%. 0.00%. 1.20%. 14. 205. 262. 410. 28. 919. 以下. 小計. 以上. 由表 4-3 統計結果可知,受教育程度不管是高是低,大部分得知保險 公司方式都是經由親友介紹或業務員拜訪,進而了解保險公司的,其中又 以專科、大學所占比率最高,由此觀察,保誠人壽行銷市場偏向大專、大 學族群。 42.

(53) 小結:依資料分析,從業務員得知保險公司所占比率最高達,其次為 透過親友介紹;其中透過媒體得知保險公司中,學歷越高,越會經由媒體 得知保險公司,可見得要拓展教育程度較高的市場,可加強媒體的行銷。. 43.

(54) 十、 為何買保險 依購買動機而言,隨著國民平均壽命的延長,民眾開始越來越 重視醫療品質,以及注重老年生活。因此由圖 4-11 可知,為準備醫療費而 購買保險計 275 人占率為 85.9%居首,其次是為了預防風險意外的發生計 240 人共 75%,而為了養老及退休金做準備的動機分別為第三和第四,至 於傳統上的人情考量已降至最後,可見國人在保險購買觀念漸趨理性。. 300 250. 20.16% 17.60%. 200. 12.90%. 12.68%. 12.54%. 150. 9.16% 7.55%. 100 2.64%. 2.71%. 50. 1.76%. 0.29% 0. 次數. 為預防 意外發 生. 為準備 醫療費. 做為養 老退休 金. 儲蓄. 為子女 教育基 金. 保全財 產. 理財投 資. 做人情. 節稅考 量. 家庭經 濟保障. 其他. 240. 275. 176. 173. 103. 37. 171. 24. 36. 125. 4. 圖 4-11 為何購買保險之因素分布(複選題). 44.

(55) (一)為何買保險與婚姻狀況之交叉分析 次數. 表 4-4. 百分比. 為何買保險與婚姻狀況統計表. 婚姻狀況 未婚. 已婚. 失婚. 小計. 128. 104. 8. 240. 18.50%. 16.86%. 14.55%. 17.60%. 148. 116. 11. 275. 21.39%. 18.80%. 20.00%. 20.16%. 87. 81. 8. 176. 12.57%. 13.13%. 14.55%. 12.90%. 97. 69. 7. 173. 14.02%. 11.18%. 12.73%. 12.68%. 32. 65. 6. 103. 4.62%. 10.53%. 10.91%. 7.55%. 15. 21. 1. 37. 2.17%. 3.40%. 1.82%. 2.71%. 100. 64. 7. 171. 14.45%. 10.37%. 12.73%. 12.54%. 16. 7. 1. 24. 2.31%. 1.13%. 1.82%. 1.76%. 14. 21. 1. 36. 2.02%. 3.40%. 1.82%. 2.64%. 54. 67. 4. 125. 7.80%. 10.86%. 7.27%. 9.16%. 1. 2. 1. 4. 0.14%. 0.32%. 1.82%. 0.29%. 692. 617. 55. 1364. 買保險因素 為預防意外發生. 為準備醫療費. 做為養老退休金. 儲蓄. 為子女教育基金. 保全財產. 理財投資. 做人情. 節稅考量. 家庭經濟保障. 其他 總計. 由表 4-4 可知,不論已婚或未婚,對預防意外發生及準備醫療費都相 當重視,而未婚客戶較重視儲蓄及投資理財,已婚的人則較重視子女教育 基金、退休養老及家庭經濟保障。 45.

(56) (二)為何買保險與教育程度交叉分析 次數. 表 4-5 教育程度. 買保險因素. 為預防意外發生. 為準備醫療費. 做為養老退休金. 儲蓄. 為子女教育基金. 保全財產. 理財投資. 做人情. 節稅考量. 家庭經濟保障. 其他 總計. 國中(含). 百分比. 為何購買保險與教育程度統計表 碩士(含). 高中(職). 專科. 大學. 3. 59. 65. 106. 7. 240. 15.79%. 18.73%. 18.16%. 16.96%. 14.89%. 17.60%. 4. 60. 77. 124. 10. 275. 21.05%. 19.05%. 21.51%. 19.84%. 21.28%. 20.16%. 3. 36. 49. 81. 7. 176. 15.79%. 11.43%. 13.69%. 12.96%. 14.89%. 12.90%. 3. 42. 47. 75. 6. 173. 15.79%. 13.33%. 13.13%. 12.00%. 12.77%. 12.68%. 1. 25. 28. 47. 2. 103. 5.26%. 7.94%. 7.82%. 7.52%. 4.26%. 7.55%. 2. 11. 4. 18. 2. 37. 10.53%. 3.49%. 1.12%. 2.88%. 4.26%. 2.71%. 0. 36. 46. 83. 6. 171. 0.00%. 11.43%. 12.85%. 13.28%. 12.77%. 12.54%. 0. 5. 5. 14. 0. 24. 0.00%. 1.59%. 1.40%. 2.24%. 0.00%. 1.76%. 0. 10. 3. 20. 3. 36. 0.00%. 3.17%. 0.84%. 3.20%. 6.38%. 2.64%. 3. 30. 34. 54. 4. 125. 15.79%. 9.52%. 9.50%. 8.64%. 8.51%. 9.16%. 0. 1. 0. 3. 0. 4. 0.00%. 0.32%. 0.00%. 0.48%. 0.00%. 0.29%. 19. 315. 358. 625. 47. 1364. 以下. 46. 以上. 小計.

(57) 表 4-5 顯示,無論學歷高低,為預防意外發生及準備醫療費皆為購買 保險的主要目標。唯保誠人壽客戶在人情考量下,大學生比例最高,這和 高學歷購買保險會更理性有反差,其因素為保誠人壽的新人皆以大學畢業 新鮮人為主,親戚朋友為主要經營客群所造成的現象,建議公司應注重中 年及退休族群的經營,才能全方位得知客戶需求。. 47.

(58) (三)為何買保險與年所得交叉分析 次數. 表 4-6. 百分比. 為何購買保險與年所得統計表. 年收入(萬) 39 以下. 40-59. 60-79. 80-99. 100-149. 150-199 200 以上. 82. 82. 39. 12. 14. 6. 5. 240. 19.81%. 18.55%. 16.74%. 13.19%. 14.43%. 13.04%. 12.20%. 17.60%. 88. 90. 51. 16. 14. 8. 8. 275. 21.26%. 20.36%. 21.89%. 17.58%. 14.43%. 17.39%. 19.51%. 20.16%. 54. 53. 30. 12. 15. 6. 6. 176. 13.04%. 11.99%. 12.88%. 13.19%. 15.46%. 13.04%. 14.63%. 12.90%. 54. 60. 24. 13. 10. 7. 5. 173. 13.04%. 13.57%. 10.30%. 14.29%. 10.31%. 15.22%. 12.20%. 12.68%. 21. 34. 20. 11. 10. 5. 2. 103. 5.07%. 7.69%. 8.58%. 12.09%. 10.31%. 10.87%. 4.88%. 7.55%. 11. 11. 4. 3. 5. 1. 2. 37. 2.66%. 2.49%. 1.72%. 3.30%. 5.15%. 2.17%. 4.88%. 2.71%. 52. 58. 28. 13. 9. 5. 6. 171. 12.56%. 13.12%. 12.02%. 14.29%. 9.28%. 10.87%. 14.63%. 12.54%. 8. 7. 5. 1. 2. 1. 0. 24. 1.93%. 1.58%. 2.15%. 1.10%. 2.06%. 2.17%. 0.00%. 1.76%. 8. 7. 5. 3. 6. 3. 4. 36. 1.93%. 1.58%. 2.15%. 3.30%. 6.19%. 6.52%. 9.76%. 2.64%. 35. 39. 27. 7. 11. 3. 3. 125. 8.45%. 8.82%. 11.59%. 7.69%. 11.34%. 6.52%. 7.32%. 9.16%. 1. 1. 0. 0. 1. 1. 0. 4. 0.24%. 0.23%. 0.00%. 0.00%. 1.03%. 2.17%. 0.00%. 0.29%. 414. 442. 233. 91. 97. 46. 41. 1364. 小計. 買保險因素 為預防意外發生. 為準備醫療費. 做為養老退休金. 儲蓄. 為子女教育基金. 保全財產. 理財投資. 做人情. 節稅考量. 家庭經濟保障. 其他. 總計. 48.

(59) 可由表 4-6 得知:. 1.. 購買保險為醫療最準備得比例高居各個階層首位,可見保誠人壽在消 費者心中是醫療險的首選品牌。其中業務員帶入醫療險觀念也是重要 因素。. 2.. 理財投資和節稅考量,隨著年收入的提高也相對成正比。. 3.. 子女教育基金比重也隨著年所得提高而上升,但年收入 200 萬以上 者,就著重在理財投資。. 小結:為準備醫療費而購買保險比率達 20.16%,是所有因素中所占比 率最高,可見國人在購買保險的需求已回到保險的基本功能。而為退休金 購買保險比率高達 12.90%,退休金市場一直是國內未開發的潛力市場,保 誠人壽應多加強退休金的商品開發。. 49.

(60) 十一、 理想中合格業務員 據圖 4-12 顯示,站在客戶權益立場的業務員是最受顧客歡迎占率為 18.99%,也反映客戶不在依人情購買保險的觀念已深植心中,其次服務態 度良好、品德操守良好則分居二、三名,為 18.86%和 17.05%。 300. 18.86%. 18.99% 15.84%. 250. 17.05% 14.97%. 200 10.54% 150 100 50. 1.88%. 1.88%. 0. 次數. 服務態 度良好. 站在客 戶權益 立場. 專業素 養能力 強. 品德操 守好. 年資久. 教育程 度. 依客戶 需求行 銷其合 適之產 品. 281. 283. 236. 254. 28. 28. 223. 圖 4-12 理想中合格業務員分布(複選題). 50. 擁有登 錄認證 執照 157.

(61) (一)理想中合格業務員與年齡分布交叉分析 次數. 表 4-7 年齡. 理想中的合格業務員條件與年齡層統計表. 百分比. 20 以下. 21-30. 31-40. 41-50. 51 以上. 小計. 0. 105. 107. 59. 10. 281. 0%. 20%. 19%. 18%. 17%. 18.86%. 1. 109. 103. 60. 10. 283. 25%. 21%. 18%. 18%. 17%. 18.99%. 1. 78. 93. 55. 9. 236. 25%. 15%. 16%. 17%. 15%. 15.84%. 1. 83. 100. 61. 9. 254. 25%. 16%. 18%. 19%. 15%. 17.05%. 0. 4. 11. 9. 4. 28. 0%. 1%. 2%. 3%. 7%. 1.88%. 0. 10. 8. 6. 4. 28. 0%. 2%. 1%. 2%. 7%. 1.88%. 依客戶需求行銷. 0. 86. 83. 45. 9. 223. 其合適之產品. 0%. 16%. 15%. 14%. 15%. 14.97%. 1. 53. 64. 34. 5. 157. 25%. 10%. 11%. 10%. 8%. 10.54%. 4. 528. 569. 329. 60. 1490. 理想中合格業務員 服務態度良好. 站在客戶權益立場. 專業素養能力強. 品德操守好. 年資長. 教育程度. 擁有登錄認證執照 總計. 由表 4-7 得知,年齡越高對保險業務員的年資就越重視,另外年齡越 高對保險業務員教育程度也是越重視。 小結:以站在客戶權益立場占 18.99%,服務態度良好 18.86%,品德 操守好 17.05%,專業素養能力強 15.84%,可以看出雖然壽險行銷服務已 邁向專業化時代,人員都需要更專業,但業務員的品德操守仍然不會因為 時代改變而就不受客戶重視,由數據中可以清楚了解這點。因此保誠人壽 更應該在加強人員專業訓練外,提供品德操守的教育課程以提高員工在客 戶心中的信賴程度。 51.

(62) 十二、 理想中的合格保險公司 整體而言各年齡層認為理想中之保險公司條件,以售後服務佳占率 88.1%為最高。依序為理賠迅速 85.6%、誠實經營 80.9%、產品內容完整 68.8%、人員專業形象佳 61.9%。(見圖 4-13). 300. 18.21%. 17.69% 16.72%. 250 14.20% 12.78%. 200. 9.49%. 150. 6.46%. 100. 4.20% 50 0.26% 0. 次數. 售後服務 產品內容 人員專業 熱心公益 誠實經營 理賠迅速 財力雄厚 知名度高 佳 完整 形象佳 活動 282. 259. 274. 220. 198. 147. 圖 4-13 理想中合格保險公司分布(複選題). 52. 100. 65. 其他 4.

(63) (一)理想中的合格的保險公司與年齡分布交叉分析 次數. 表 4-8 年齡 理想中合格保險公司 售後服務佳. 誠實經營. 理賠迅速. 產品內容完整. 人員專業形象佳. 財力雄厚. 熱心公益活動. 知名度高. 其他 總計. 百分比. 理想中保險公司條件與年齡層統計表 20 以下. 21-30. 31-40. 41-50. 51 以上. 小計. 0. 103. 107. 62. 10. 282. 0%. 19%. 18%. 18%. 15%. 18.21%. 1. 95. 96. 57. 10. 259. 25%. 17%. 16%. 17%. 15%. 16.72%. 1. 97. 101. 65. 10. 274. 25%. 18%. 17%. 19%. 15%. 17.69%. 0. 81. 87. 45. 7. 220. 0%. 15%. 15%. 13%. 11%. 14.20%. 1. 69. 81. 39. 8. 198. 25%. 13%. 14%. 11%. 12%. 12.78%. 1. 47. 57. 34. 8. 147. 25%. 9%. 10%. 10%. 12%. 9.49%. 0. 33. 36. 24. 7. 100. 0%. 6%. 6%. 7%. 11%. 6.46%. 0. 22. 25. 13. 5. 65. 0%. 4%. 4%. 4%. 8%. 4.20%. 0. 1. 2. 1. 0. 4. 0%. 0%. 0%. 0%. 0%. 0.26%. 4. 548. 592. 340. 65. 1549. 表 4-8 得知,各年齡層對理想中合格保險公司條件之中之售後服務佳 皆重視,平均比例高達 18.21%,次為理賠迅速 17.69%。年齡層越高對保 險公司熱心參與公益活動重視,51 歲以上的人比例居高,41 到 50 歲其次, 31 到 40 歲較低,21 到 30 歲則最低。 小結:因此如果保誠人壽在上述這些客戶心中條件,如售後服務 佳、理賠迅速、誠實經營和產品內容完整等等,更加充實與多元化,想必 更能提升公司競爭力。 53.

數據

Outline

相關文件

This discovery is not only to provide a precious resource for the research of Wenxuan that has a long and excellent tradition in Chinese literature studies, but also to stress

After the implementation of the New Scoring Criteria, not only the number of foreign students who came to Taiwan to study increased, but also the number of people who

Enrich the poem with a line that appeals to this missing sense.. __________________imagery that appeals to the sense of____________has not been used in the description

According to Shelly, what is one of the benefits of using CIT Phone Company service?. (A) The company does not charge

There is a growing recognition that China will change the world, not only economically, but also politically, intellectually, ideologically and culturally...

This research is conducted with the method of action research, which is not only observes the changes of students’ creativity, but also studies the role of instructor, the

The compilers of the biographies of monks not only wrote about the crucial life experiences of these eminent monks, but also revealed wonderful affi nities that brought them

Experiment a little with the Hello program. It will say that it has no clue what you mean by ouch. The exact wording of the error message is dependent on the compiler, but it might