行政院國家科學委員會專題研究計畫 成果報告

股東可扣抵稅額對我國企業海外股利匯回之影響

研究成果報告(精簡版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 95-2416-H-004-030- 執 行 期 間 : 95 年 08 月 01 日至 96 年 12 月 31 日 執 行 單 位 : 國立政治大學會計學系 計 畫 主 持 人 : 陳明進 計畫參與人員: 博士班研究生-兼任助理:蔡麗雯 報 告 附 件 : 出席國際會議研究心得報告及發表論文 處 理 方 式 : 本計畫涉及專利或其他智慧財產權,2 年後可公開查詢中 華 民 國 97 年 04 月 06 日

1. 緒論

隨著企業全球化佈局,企業對外投資及其境外投資獲利的金額也迅速成長。 依據國際貨幣基金調查美國、英國、德國、荷蘭、瑞典、加拿大及日本等七大工 業國家,2001 年對外直接投資的金額高達 3,690 億美元,當年度境外所得達 2,610 億美元,平均大約相當於這七個工業國家國內生產總額(GDP)的 2.47%,尤其英 國、荷蘭及瑞典三個國家的境外所得均超過其 GDP 的 4%以上(Lehmann and Mody, 2004, Table 1, p.16),顯示企業對外投資及境外獲利的規模對先進國家的經濟發展 已有重大影響。 多國籍企業的境外股利匯回是一項企業內部融資決策,也是其全球資金配置 的一項工具。但許多國家對其國內企業採取屬人主義之課稅原則(residential tax systems),對於國內企業自境外獲利匯回之股利,仍須依其國內與國外稅率之差 額課徵所得稅,導致多國籍企業將其境外獲利保留不匯回,規避境外股利匯回之 租稅成本。由於多國籍企業這些規避境外股利匯回稅負之行為,扭曲了其境外股 利匯回之最適當金額水準,造成經濟效率之損失。Desai, Foley and Hines (2001) 的估計顯示,由於美國對於境外股利匯回課稅所導致經濟效率的損失,大約相當 於 2.5%的境外匯回股利金額。因此,Desai, Foley and Hines (2001)及 Altshuler and Gruber (2001)等都呼籲美國政府應該考慮由屬人主義之課稅原則,改為屬地主義 之課稅原則(territorial tax system),以減少租稅對於企業境外股利匯回扭曲之經濟 效率損失。然而,採取屬地主義課稅原則,不對企業境外獲利課稅,如同鼓勵企 業以對外投資取代境內投資,也容易招致將國內就業機會輸出之批評。因此,是 否應對企業境外股利課稅仍是一項有高度爭議性之租稅政策。 我國自民國 87 年起將原來的營利事業與個人所得稅獨立課稅制,改為兩稅 合一制,使公司階段所繳納之營利事業所得稅,得於盈餘分配時作為股東之可扣 抵稅額,抵減個人綜合所得稅。因此,兩稅合一後,雖然我國公司階段的稅率並 未降低,但公司及股東個人所得稅之整體稅負可以實質上減少,最高邊際稅率由 55%降低至 40%。由於減少公司與個人所得的重覆課稅,新稅制下仍具有減少個 人股東負擔境外匯回股利之最終稅負的效果。因此,如果企業的最適當租稅規劃 是以股東最終稅負為考量(Scholes et al. 2001),則兩稅合一之實施,應有助於減 少租稅成本對於境外股利匯回之扭曲。因此,我國兩稅合一制提供一項獨特探討

股東租稅利益是否會增加企業境外股利匯回之測試機會。 隨著國內經濟發展逐漸趨緩,我國企業對外投資增加,我國企業資金外流的 現象也開始受到政府的重視,改善我國產業及租稅環境引導海外資金回流是政府 重要的施政目標1。因此,本文研究目的是探討兩稅合一制下,股東可扣抵稅額 比率對於我國企業境外股利匯回之影響。雖然國外文獻發現租稅與多國籍企業海 外股利匯回決策有顯著之關聯性,但其探討之租稅因素僅限於兩稅獨立課稅制下 公司階段之租稅負擔。而本文則是延伸其租稅因素至股東個人稅負階段,探討我 國兩稅合一制下,企業是否會因為可扣抵稅額減輕股東個人階段之稅負,而增加 海外股利匯回。 本文的實證結果發現,其他條件相同下,我國上市櫃公司的股東可扣抵稅額 比率愈高者,其境外股利匯回之比率亦愈高,支持兩稅合一制具有提高企業將其 境外獲利匯回之租稅誘因。此外,本文也發現一些影響公司境外盈餘匯回的重要 企業特性,企業的流動性愈佳、母公司獲利能力較佳者,須要境外資金挹注國內 較低,因此境外盈餘匯回之比率也較低。在產業差異上,電子業的境外股利匯回 比率較低,可能與電子業全球佈局需要將海外盈餘保留再投資有關。這些實證發 現結果,可增加對於我國企業境外獲利資金匯回行為之瞭解。 在文獻貢獻上,儘管企業對外投資及境外獲利金額已迅速累積,但無論是國 外或國內文獻探討企業境外盈餘匯回之文獻仍有限(Lehmann and Mody, 2004), 且僅著墨於探討各國間公司稅率高低對於多國籍企業境外 股利匯回之 影響 (Kopits, 1972; Wolfson, 1992; Desai, Foley and Hines, 2001)。這些研究雖然提供了 租稅與多國籍企業境外股利匯回決策關聯性之實證證據,但其租稅因素皆僅限於 公司階段的租稅負擔,且其研究樣本所處國家仍多採用傳統兩稅獨立課徵的所得 稅制度,本文則是探討兩稅合一稅制對於企業境外盈餘匯回誘因之影響。本文發 現兩稅合一下,股東可扣抵稅額比率較高者,其境外股利匯回之比率亦愈高的實 證結果,可延伸學術研究探討不同所得稅制下租稅因素對於企業境外股利匯回之 影響。此外,Scholes et al. (2001)指出,有效的公司租稅規劃應考慮公司及股東 個人所得稅整體稅負之最低。本文發現,兩稅合一制股東可扣抵稅額比率較高 1 陳水扁總統即曾在總統經濟顧問小組會議上,指示總統經濟顧問小組儘速完成「租稅赦免」的 可行性評估,以吸引海外資金回流 (自由時報,2005 年 7 月 24 日,「讓海外資金回流 租稅赦 免 多國成效驚人」,http://www.epochtimes.com.tw/bt/5/7/24/n995877.htm)。

者,可降低公司境外股利匯回分配與股東所須繳納之個人所得稅,其公司自境外 匯回股利之比率亦愈高,此一實證結果亦支持股東階段稅負,會影響企業最適當 內部資金配置之決策。 本文共分為五節,第一節緒論,說明研究動機、研究問題及其研究結果與貢 獻;第二節為文獻回顧,分別探討國內外關於租稅因素對股利匯回之影響的相關 文獻;第三節研究方法,包括建構股東可扣抵稅額對我國企業海外股利匯回之影 響的實證模式,以及說明研究樣本篩選標準;第四節實證結果與分析,解釋本文 統計分析之結果與發現;第五節結論,說明本文之結論、建議及研究限制。

2. 文獻回顧

多國籍企業的聯屬公司散落在不同國家地區,在追求稅後之利潤極大化與資 金的最佳配置下,其盈餘規劃與資金配置往往受到各地區稅率高低之影響(Hines and Hubbard, 1990; Grubert, 1998; Grubert and Mutti, 2001)。因此,文獻上探討多 國籍企業境外股利匯回之研究,大多發現跨國企業的母公司所在國稅率愈高,其 境外股利匯回金額越低,反映跨國企業母公司匯回境外股利須補繳境內所得稅越 高時,藉由保留境外盈餘規避稅負的租稅誘因愈高(Kopits, 1972; Wolfson, 1992; Desai, Foley and Hines, 2001)。基於不對未實現所得課稅之租稅原則,對境內企業採取屬人主義課稅原則之 國家,對於企業境外盈餘通常係以實際分配股利匯回母公司時,才須課徵母公司 國內之所得稅,因此企業為規避境外盈餘匯回造成企業之所得稅負擔,會傾向於 將境外盈餘保留於海外,延緩境外股利匯回。當企業境外盈餘匯回時,由於境外 所得在國外已經繳納當地之所得稅,為減緩境外所得匯回時,在母公司國家再被 重複課徵一次公司所得稅,多數國家對於境外所得匯回課稅時,會准許其扣抵在 國外已納之稅額,以減緩該筆所得在公司階段的重複課稅,但可扣抵之國外已納 稅額,以不超過因加計該筆所得適用國內稅率所須繳納之稅負為限。然而,此一 課稅規定,使企業為規避匯回低稅率國家子公司盈餘須被補徵國內與國外稅率差 額之稅負,會先將資金從低稅率國家的子公司匯往高稅率國家的子公司,再由高 稅率國家的子公司將其盈餘匯回,以提高該筆匯回境外盈餘的國外已納稅額之抵 減金額(foreign tax credits),減少所匯回境外股利須在境內補稅的金額(Desai,

Foley and Hines, 2001; Wolfson 1992)。例如,Desai, Foley and Hines (2001)以美國 1982 至 1997 年間在海外有直接投資之 77,762 家公司為樣本,探討影響美國的多 國籍企業海外子公司股利匯回之稅負因素。該文的實證結果顯示,多國籍企業在 稅率較高的國外子公司,會比在稅率較低的國外子公司有較高的股利匯回金額, 這是由於從稅率較高的國外子公司匯回之股利,可享有較高之國外已納稅額抵 減,須要補繳之美國國內稅額較少。此外,該文的推估也顯示,股利匯回之稅率 每增加 1%,股利匯回總額大約會減少 12.8%,而美國企業因為境外股利匯回稅負 成本而導致的經濟效率損失大約相當於 2.5%的境外匯回股利金額。 這些租稅誘因使跨國企業可藉由減少境外股利匯回或改變其最適資金配置 地區之操作,減少母公司國內稅負,但同時也降低跨國企業境外股利匯回的最適 當資金配置水準,以及改變最適當境外子公司股利匯回的選擇,產生經濟效率之 損失,因而引起許多學者檢討此一稅制之缺失。雖然母公司與其境外子公司間的 資金往來調度可能有許多方式,但境外股利匯回仍是跨國企業母公司與其境外子 公司間資金調度的重要方式之一(Shapiro, 1996),由於租稅成本扭曲其最適資金 配置決策,所引起的經濟效率損失,仍應加以重視。因此,Hines and Hubbard 1990 及 Desai, Foley and Hines (2001)等均批評,美國對於境內企業所採取的屬人主義 課稅原則,會造成企業儘可能延遲將境外盈餘匯回,以規避境外股利的所得稅負 擔,這些學者甚至主張對美國公司的境外股利所得採取屬地主義而予以免稅,以 減少對多國籍企業海外股利所得一再重複課稅所造成經濟效率上的扭曲。 在傳統的兩稅獨立課稅之所得稅制下,企業的盈餘在公司階段課徵營利事業 所得稅後,分配給個人股東時,仍須再課徵另一次個人所得稅,造成對於企業營 利所得來源之重複課稅,不利於投資意願。因此,越來越多國家開始採用兩稅合 一稅制,我國也在民國 87 年起實施兩稅合一。相較於兩稅獨立課稅產生重複課 稅的缺點,兩稅合一制減少重複課稅,具有改善租稅對企業投資及融資決策扭曲 之效益。Babcock (2000)以分析性模式研究兩稅合一制實行對跨國企業母公司的 投資與融資行為之影響,其分析顯示兩稅合一稅制在租稅誘因上,使多國籍企業 選擇投資地會偏好國內投資優於海外投資,境外子公司的資金籌措會偏好以母公 司借貸代替權益投資,盈餘配置規劃會傾向將海外盈餘移轉回母公司繳稅等。雖 然該文提出兩稅合一制下,租稅誘因對跨國企業投資與融資行為之分析,但該文 並未探討兩稅合一制對跨國企業境外股利匯回行為之影響。

我國實施兩稅合一制後,有關股東可扣抵稅額比率與股利發放之關聯性也受 到研究重視探討。汪瑞芝、陳明進(2004)以民國 84 年至 89 年兩稅合一前後上市 公司為樣本,實證研究兩稅合一制實施對公司股利發放的影響,以探討我國兩稅 合一制的實施是否能有效導正過去獨立課稅制下租稅對股利發放的扭曲。研究結 果顯示,兩稅合一制實施後,上市公司稅額扣抵比率與總股利發放率呈正相關, 且上市公司稅額扣抵比率愈高者,其總股利發放率、現金股利發放率及盈餘配股 發放率皆較兩稅合一制實施前高。這些實證研究的結果顯示,兩稅合一制下,股 東可扣抵稅額具有提高公司股利發放,減少稅負對公司股利發放決策扭曲之效 果。然而,這些研究僅探討股東可扣抵稅額對於公司發放股利予股東之影響,並 未探討股東可扣抵稅額對於公司海外股利匯回決策之影響,因此,本研究將可延 伸目前我國兩稅合一對聯屬企業內部間股利政策影響之文獻。

3. 研究方法

3.1 假說發展 兩稅合一制下,營利事業階段所繳納之所得稅,得用以抵繳股東個人所得 稅,實質上已將營利事業所得稅與個人綜合所得稅整合為一,而且是由股東邊際 稅率決定其營利所得的最終租稅負擔,故最終所得稅負擔應以股東為考量。 兩稅合一制下,雖然我國公司所得稅率並未改變,但公司匯回海外股利,如 以股東個人為最終稅負衡量,將會受到股東可扣抵稅額之影響,舉例說明如下: 假設我國企業於大陸之子公司獲利 100 元,在不考慮租稅優惠下,依大陸現行稅 法規定所須繳納所得稅分別有外資企業所得稅率 30%及地方所得稅率 3%,合計 共 33%,若企業將該筆稅後盈餘全數匯回臺灣母公司,尚須負擔我國境內營利事 業所得稅率 25%(不考慮累進差額)2,假設該筆盈餘以股利發放予適用個人所 得稅級距 40%之股東,茲以表 1 說明兩稅獨立課稅制與兩稅合一制下,該筆境外 所得匯回臺灣後,所須繳納營利事業及股東個人所得稅整體稅負之比較。 2 這是由於我國稅法規定,對於自國外及大陸匯回盈餘所允許扣抵之國外已納稅額,僅承認其直 接稅款部分(包括境外分公司盈餘在當地繳納之所得稅及境外子公司股利分配時被扣繳之稅 款),對於境外子公司盈餘在當地所繳納之所得稅視為間接稅額,不允許扣抵,因此大陸子公 司盈餘在當地所繳納 33%稅率之所得稅,並不能扣抵我國營利事業所得稅。表 1 兩稅合一制與獨立課稅制下股東稅後所得淨額之比較 a:截至 2007 年以前,大陸尚未對外資企業匯出股利扣繳所得稅。 由以上釋例可發現,兩稅合一制下,自境外所匯回的股利所得分配與股東, 股東之稅後所得淨額因為享有股東可扣抵稅額,將較兩稅獨立課稅制下增加。表 1 中自境外匯回股利之股東稅後所得淨額在兩稅獨立課稅制下為$30.15,兩稅合 一制下增加為$40.20,增加$10.05 [=可扣抵稅額$16.75×(1 − 股東稅率) = $16.75× (1 − 40%)],增加幅度達 33.33%。且由其計算式可知,股東增加淨所得之金額將 決定於其獲配之股東可扣抵稅額,股東可扣抵稅額愈高者,稅後淨所得增加之金 額亦愈高。故本文推論兩稅合一制下,公司之股東可扣抵稅額比率愈高者,自境 外匯回股利分配與其股東之租稅成本愈低,愈有可能自境外匯回股利,因此股東 可扣抵稅額比率對企業境外股利匯回應有正向之影響。由此建立假說 Ha: Ha:其他條件不變下,兩稅合一制下,有海外轉投資之上市與上櫃公司,其股 東可扣抵稅額比率愈高者,自海外匯回之股利所得也將愈高。 項 目 兩稅獨立課稅 兩稅合一 1.大陸子公司營利事業階段 稅前純益 $100.00 $100.00 減:外資企業所得稅及地方所得稅(33%) (33.00) (33.00) 稅後純益 $67.00 $67.00 2.臺灣母公司營利事業階段 大陸子公司股利匯回a 67.00 67.00 減:營利事業所得稅(25%)(參見附註 2) (16.75) (16.75) 盈餘淨額 $50.25 $50.25 3.股東階段 股利淨額 $50.25 $50.25 加:可扣抵稅額 0 16.75 應申報股利所得 $50.25 $67.00 減:綜合所得稅(40%) (20.10) (26.80) 加:可扣抵稅額 0 16.75 股東稅後所得淨額 $30.15 $40.20

3.2 計量方法

本文擬分析的應變數(dependent variable)為境外匯回之現金股利,由於多數 企業並不會每年皆將海外之獲利匯回母公司,因此,實務上可能會發生有相當大 比例的樣本其匯回之現金股利為零(Desi et al. 2001),考量本研究資料的應變數為 一設限之資料(censored data),在此情況下如以最小平方法之迴歸模式(ordinary least squares) 分 析 , 將 為 偏 誤 且 不 一 致 之 估 計 式 (biased and inconsistent estimator),因此本研究以 Tobit 迴歸模式進行實證資料分析,計量模式如第(1) 式說明: ≤ = > = ; , ; , 0 0 0 * * * i i i i i FD if FD FD if FD FD (1) i FD : 實際觀察到境外匯回現金股利之金額,為一非為負值的觀察值。 * i FD : 境外匯回現金股利傾向的隱匿變數(latent variable),反映企業真 實擬匯回股利的隱匿數值(latent value)。 進行實證研究係以觀察值FDi為應變數,以 Tobit Model 進行迴歸分析,如 第(2)式: i i i X FD = β+ε (2) i: 觀察的樣本公司, i = 1, 2,…,T; T 為總樣本數; X: 解釋變數,為一 T × k 之資料矩陣,X=[Xi1, Xi2, Xi3,…,Xik],選取 之解釋變數詳下文說明; β: 解釋變數之迴歸係數,為一 k × 1 之矩陣,由 Tobit 估計式產生,β =[β1, β2, β3,…,βk]; ε: 殘差項,為一 T × 1 之矩陣,係 Tobit 估計式之殘差值。 經由 Tobit 迴歸分析後,匯回現金股利傾向之隱匿變數的預期值估計如第(3) 式: β i i X FD E( *)= (3) 但因FDi* <0時,實際觀察到的匯回之現金股利為零,故匯回之現金股利實

際觀察值的估計如第(4)式3:

[

i i]

i i X X FD E β σλ σ β + Φ = ) ( (4) Φ = σ β σ β φ λ i i i X X ;( )

• φ = 標準常態分配之機率密度函數;( )

• Φ = 標準常態分配之累積機率分配函數; σ β i X = 標準常態機率分配 N(0,1)之 z 值。 在第(3)式中,如欲分析第 j 個解釋變數 Xj變動對匯回境外現金股利傾向的 隱匿變數( * FD )之影響時,可對第(3)式之 Xj偏微分如下: j j X FD E =β ∂ ∂ ( *) (5) 故βj為 Xj變數對匯回境外股利傾向的隱匿變數(FD*)預期值之邊際影響數。 在第(4)式中,分析 Xj變動對匯回境外股利的實際觀察值(FD)之邊際影響數 為: j i j X X FD E β σ β Φ = ∂ ∂ ( ) (6) 3.3 變數定義及實證模型 本文建立探討影響我國企業海外股利匯回因素之實證模式如第(7)式:FDit =β0 + β1ICit + β2DIVit + β3HQ + β4LINCit + β5CRit + β6OCFit

+ β7ROEit + β8SIZEit + β9ELECOi +β10Y03i+β11Y04i+β12Y05i+ εit (7)

第(7)式中,下標號 i表示個別企業,t係樣本期間之年度別,分為 91 至 94 年度;β’s 表示各項解釋變數以 Tobit 迴歸模式估計結果的迴歸係數。各項變數定 義如下: 3 有關本節 Tobit 模式各項估計值之推導說明,請參見 Greene (2003)。

FD = 自境外有重大影響力轉投資公司匯回之現金股利÷期初總資產; IC = 股東可扣抵稅額比率; DIV = 現金股利支出÷期初總資產; HQ = 設立企業營運總部公司之虛擬變數,若樣本有設立營運總部為 1;反 之,則為 0; LINC = 上年度自境外有重大影響力轉投資公司認列之投資淨收益÷期初總 資產; CR = 期初流動比率=期初流動資產÷期初流動負債; OCF = 營業活動現金流量÷總資產; ROE = 稅後淨利÷股東權益; SIZE = 總資產取自然對數之值; ELECO = 電子業公司之虛擬變數,若樣本屬電子業為 1;反之,則為 0; Y03 = 2003 年度之虛擬變數,若樣本年度屬 2003 年度為 1;反之,則為 0; Y04 = 2004 年度之虛擬變數,若樣本年度屬 2004 年度為 1;反之,則為 0; Y05 = 2005 年度之虛擬變數,若樣本年度屬 2005 年度為 1;反之,則為 0。 迴歸式(7)之各項變數說明如下: FD(境外匯回股利) FD 是以樣本公司自其境外有重大影響力之轉投資公司,所匯回的現金股利 除以期初總資產衡量之。FD 之資料蒐集係以樣本公司揭露的境外關係企業營運 明細表及赴大陸轉投資企業申報資料中,所揭露具有重大影響力以上之境外轉投 資公司4,加總其匯回之現金股利金額。FD 的金額排除不具有重大影響力之境外 轉投資公司所匯回的現金股利5,係因為企業僅對於具有重大影響力以上之境外 轉投資公司,才能決定是否匯回其股利及金額,對於不具有重大影響力之境外轉 投資公司,並無法影響其股利分配之決策,二者股利匯回之決定因素可能有本質 上之差異,不適宜以其合計數分析。 IC(股東可扣抵稅額比率) IC 是當年度股東可扣抵稅額比率。兩稅合一制下,企業將盈餘以股利發放 給股東,若股東可獲配之可扣抵稅額比率愈高者,個人股東須補稅的金額也會愈 低6,因此本文假說推論,上市櫃公司的股東可扣抵稅額比率愈大,其境外股利 匯回之比率愈高,亦即在 Ha 假說推論下,預期β1 >0。 4 在會計處理上,其長期投資之損益係採用權益法認列。 5 在會計處理上,其長期投資之損益係採用成本法認列。 6 如果股東可扣抵稅額超過應納之綜合所得稅額,超過部分可獲得退稅。

DIV(現金股利支出) DIV 是以當年度發放予股東的現金股利支出除以期初總資產衡量,用以控制 公司的現金股利資金支出需求對其境外盈餘匯回之影響。如果公司須自海外匯回 盈餘,以支應母公司發放現金股利之資金需求,則預期 DIV 與 FD 間應有正向之 關係。 HQ(營運總部) HQ 是設立企業營運總部公司之虛擬變數,若樣本公司在當年度有經申請核 准為營運總部企業者為 1;反之,則為 07。我國於民國 91 年推動企業營運總部 政策,增訂促進產業升級條例第六章之一「營運總部專章」租稅獎勵,在臺設立 營運總部之企業,可享受境外股利匯回免稅之租稅優惠(促進產業升級條例第七 十條之ㄧ),因此本文推論 HQ 與 FD 間應為正向關係。 LINC(上年度境外轉投資收益) LINC 是以公司上年度自有重大影響力境外轉投資公司所認列之投資收益淨 額,除以期初總資產衡量之,用以控制上一年度權益法認列之境外轉投資收益, 對於本期境外現金股利匯回之影響。上一年度權益法認列之境外轉投資收益愈高 者,本期有愈多可匯回之境外盈餘來源,因此預期 LINC 與 FD 間應為正向之關係。 CR(流動比率)與 OCF(營業活動現金流量) CR 與 OCF 是控制企業流動性與營業現金流量狀況,對於境外股利匯回需求 之影響。CR 是以當年度期初流動比率衡量,OCF 是當年度來自營業活動現金流 量除以總資產。當企業流動性愈佳,或營運現金流量愈充足時,資金週轉壓力較 小,須要自海外匯回盈餘挹注營業資金週轉之需求較低,因此本文預期 CR 與 OCF 的迴歸係數應為負向。 ROE(股東權益報酬率) ROE 是以本期稅後淨利除以股東權益衡量,用以控制母公司股東權益獲利能 力高低,對於境外盈餘資金匯回之影響。母公司的獲利能力愈佳者,自境外匯回 資金運用的報酬率越高,愈可能將境外盈餘資金匯回境內投資,因此 ROE 與 FD 7 作者感謝蕭貴珠小姐協助提供各年度申請核准之營運總部企業名單。

間可能有正向關係。但另一方面,境內獲利較佳的公司,需要境外盈餘匯回挹注 營運資金的需求較低,因此 ROE 與 FD 間也可能有負向之關係,故本文不預設 ROE 的迴歸係數之方向。 SIZE(企業規模) SIZE 是以資產總額取自然對數衡量之,用以控制企業規模不同對於境外資 金匯回需求之差異。企業規模大者,其母公司在境內取得外部融資的管道較多、 融資成本也較低,需要仰賴海外投資收益匯回挹注資金之程度可能較低,因此 SIZE 與 FD 間有負向之關係。但大企業受到政治成本及公眾注意較大,政府要求 其境外資金匯回的壓力也較大,因此 SIZE 與 FD 間也可能有正向關係,故本文 不預期 SIZE 迴歸係數之方向。 ELECO(電子業公司) ELECO 為電子業之虛擬變數,樣本為電子業公司設為 1,非電子業設為 0, 作為控制業產業特性差異對於公司海外資金調度配置之影響。由於電子業全球布 局的競爭壓力高於非電子產業,電子業公司將境外盈餘保留繼續擴張海外轉投資 的資金需求較高,自境外匯回盈餘的傾向低於非電子業公司,所以,本研究預期 ELECO 迴歸係數方向為負值。 Y03、Y04、Y05(年度別) 由於本文樣本資料為跨年度之橫斷面資料,企業規劃是否將境外盈餘匯回可 能受到各年度總體經濟因素(如國內外融資利率、匯率等)之影響,因此本文在迴 歸模式中加入年度別變數,Y03、Y04、Y05 分別代表樣本年度為 2003、2004 及 2005 年,以控制樣本期間不同年度之匯率、利率、貨幣供給政策等總體因素, 對於我國企業境外股利匯回之影響。 3.4 資料來源與樣本篩選 本文研究問題為探討兩稅合一制下,我國公司股東可扣抵稅額比率對海外股 利匯回之影響8,以民國 91 年至 94 年間上市及上櫃公司,有海外轉投資且具有 重大影響力者為研究樣本。樣本排除無具有重大影響力海外轉投資之公司,係因 8 由於臺灣經濟新報社大陸投資明細資料庫自民國 87 年度以後才開始建檔,故本研究無法探討 兩稅合一實施前後海外股利匯回之比較,而是以橫斷面資料分析方式,探討兩稅合一制下,公 司股東可扣抵稅額比率高低不同,是否會影響其海外股利匯回之比率。

其對境外盈餘是否匯回並無決策之影響力。本研究使用資料庫包括臺灣經濟新報 社(TEJ)上市櫃公司之財務報表、上市櫃公司長期投資明細、上市櫃公司股權結 構、大陸投資明細及關係企業營運概況明細等資料庫。表 2 列示本研究的樣本篩 選過程,民國 91 年至 94 年度上市櫃公司(不含金融業)之樣本筆數共有 5,592 筆, 刪除無具有重大影響力之海外轉投資的樣本 1,462 筆,以及缺少計算迴歸變數所 須資料及變數有極端值樣本共 557 筆後,最後樣本為 3,573 筆。表 3 分年列示樣 本筆數,在樣本期間中,有境外現金股利匯回之樣本比率大約為 10.92%,境外 匯回現金股利占期初總資產比率平均約為 0.19%。整體而言,有境外現金股利匯 回之樣本比率不高,且占公司資產比率亦較低。但在趨勢上,有匯回境外股利之 樣本比率由民國 91 年度的 8.19%,至 94 年度增加為 13.19%,且境外匯回現金 股利占期初總資產比率也從民國 91 年度的 0.123%,至 94 年度增加為 0.236%, 二者皆有逐年增加的趨勢。 表 2 樣本篩選過程 公司年度 91 年至 94 年度上市櫃公司(不含金融業)之樣本筆數 5,592 減:無具有重大影響力之海外轉投資的樣本筆數 (1,462) 缺少計算迴歸模式變數所須第一個年度基期之樣本筆數 ( 59) 變數有極端值之樣本筆數* ( 498) 最後研究使用之樣本筆數 3,573 *:CIF、CR、ROE 及 LINC 的變數極端值與中位數差距超過數十倍標準差,為避免極端值 影響研究結果,本文將 CIF 與 CR 超過第 99 分位數,以及 ROE 與 LINC 低於第 1 分位數 及超過第 99 分位數之樣本刪除。 表 3 各年度樣本筆數及海外匯回股利統計 年度 樣本筆數 有境外股利匯回之樣 本筆數(占樣本%) 匯回現金股利占期初 總資產比率平均值 91 745 61 (8.19%) 0.00123 92 882 92 (10.43%) 0.00181 93 945 105 (11.11%) 0.00204 94 1,001 132 (13.19%) 0.00236 總計 3,573 390 (10.92%) 0.00190

4. 實證結果與分析

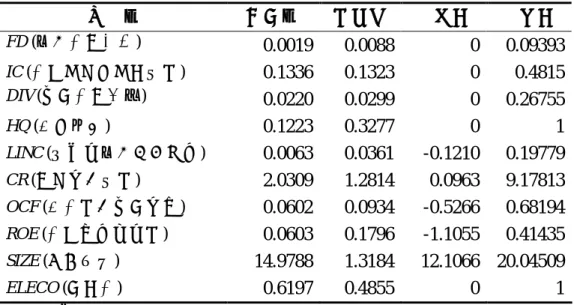

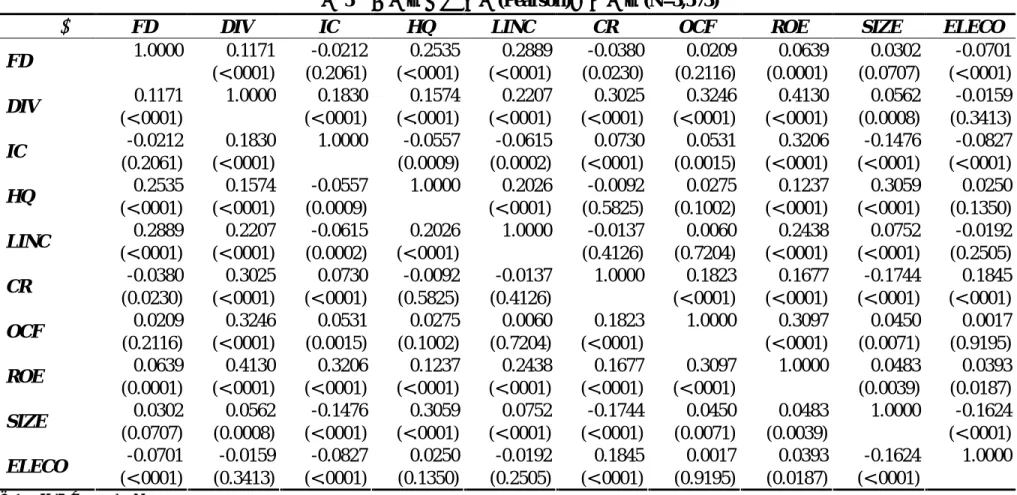

4.1 敘述統計分析 表 4 列示樣本變數之敘述統計量。FD 平均值為 0.0019,約占 LINC 平均值 (0.00625)的 30.4%,顯示在樣本期間,整體樣本平均每年度自境外匯回之現金股 利約占其上年度認列境外盈餘之三分之一。電子業(ELECO)樣本比例的平均值達 0.619,顯示赴海外投資仍以電子業為最主要的產業,此一情況也反映了電子業 全球競爭壓力較大,尋求海外布局或降低生產成本也最積極。 4.2 相關性分析表 5 列示樣本變數的皮爾森相關性係數(Pearson Correlation Coefficient)。FD 與 DIV 之相關係數為正值,且達統計上 1%的顯著水準,顯示在單變量關係上, 上市櫃公司的現金股利支出與其境外盈餘匯回有正向之關係。FD 與 IC 的相關係 數為負值,未達 10%顯著水準,未支持本文假說 Ha 之預期。FD 與 HQ 之相關 係數為正值,且達統計上 1%的顯著水準,顯示在台設立營運總部之企業有較高 的境外盈餘匯回比率。FD 與 LINC 的相關係數為正值(p-value<0.0001),符合本 文之預期,亦即上年度權益法認列海外轉投資收益愈高者,本期可匯回境外現金 股利亦較高。 在企業財務狀況變數上,FD 與 CR 的相關係數為負值(p-value=0.0230),但 FD 與 OCF 的相關係數則未達 10%顯著水準,因此境外股利匯回與企業流動性 較具相關性。FD 與 ROE 的相關係數為正值(p-value=0.0001),顯示母公司獲利較 佳 者 , 境 外 盈 餘 匯 回 的 資 金 亦 較 多 。 FD 與 SIZE 的 相 關 係 數 為 正 值 (p-value=0.0707),顯示大型企業境外匯回之現金股利較多。FD 與 ELECO 的相 關係數為負值(p-value=0.0001),符合本文預期,電子業公司將境外盈餘保留在海 外再投資之資金需求較高。這些單變量間的關係,並未控制可能的干擾因素,因 此仍待迴歸模式的實證分析。

表 4 樣本之變數之敘述性統計分析(n=3,573) 變 數 平均數 標準差 最小值 最大值 FD (海外股利匯回) 0.0019 0.0088 0 0.09393 IC (股東可扣抵稅額比率) 0.1336 0.1323 0 0.4815 DIV (現金股利支出) 0.0220 0.0299 0 0.26755 HQ (營運總部) 0.1223 0.3277 0 1 LINC (上年度海外投資收益) 0.0063 0.0361 -0.1210 0.19779 CR (期初流動比率) 2.0309 1.2814 0.0963 9.17813 OCF (營業活動現金流量) 0.0602 0.0934 -0.5266 0.68194 ROE (股東權益報酬率) 0.0603 0.1796 -1.1055 0.41435 SIZE (公司規模) 14.9788 1.3184 12.1066 20.04509 ELECO (電子業) 0.6197 0.4855 0 1 變數說明: (1) FD = 自境外有重大影響力轉投資公司匯回之現金股利÷期初總資產; (2) IC = 股東可扣抵稅額比率; (3) DIVEXP = 現金股利支出÷期初總資產; (4) HQ = 設立企業營運總部公司之虛擬變數,若樣本有設立營運總部為 1;反之,則為 0; (5) LINC = 上年度自境外有重大影響力轉投資公司認列之投資淨收益÷期初總資產; (6) CR = 期初流動比率; (7) OCF = 營業活動現金流量÷總資產; (8) ROE = 稅後淨利÷股東權益; (9) SIZE = ln(總資產); (10) ELECO = 電子業公司之虛擬變數,若樣本屬電子業為 1;反之,則為 0。

表 5 各變數之皮爾森(Pearson)相關係數(N=3,573)

變 數 FD DIV IC HQ LINC CR OCF ROE SIZE ELECO

1.0000 0.1171 -0.0212 0.2535 0.2889 -0.0380 0.0209 0.0639 0.0302 -0.0701 FD (<.0001) (0.2061) (<.0001) (<.0001) (0.0230) (0.2116) (0.0001) (0.0707) (<.0001) 0.1171 1.0000 0.1830 0.1574 0.2207 0.3025 0.3246 0.4130 0.0562 -0.0159 DIV (<.0001) (<.0001) (<.0001) (<.0001) (<.0001) (<.0001) (<.0001) (0.0008) (0.3413) -0.0212 0.1830 1.0000 -0.0557 -0.0615 0.0730 0.0531 0.3206 -0.1476 -0.0827 IC (0.2061) (<.0001) (0.0009) (0.0002) (<.0001) (0.0015) (<.0001) (<.0001) (<.0001) 0.2535 0.1574 -0.0557 1.0000 0.2026 -0.0092 0.0275 0.1237 0.3059 0.0250 HQ (<.0001) (<.0001) (0.0009) (<.0001) (0.5825) (0.1002) (<.0001) (<.0001) (0.1350) 0.2889 0.2207 -0.0615 0.2026 1.0000 -0.0137 0.0060 0.2438 0.0752 -0.0192 LINC (<.0001) (<.0001) (0.0002) (<.0001) (0.4126) (0.7204) (<.0001) (<.0001) (0.2505) -0.0380 0.3025 0.0730 -0.0092 -0.0137 1.0000 0.1823 0.1677 -0.1744 0.1845 CR (0.0230) (<.0001) (<.0001) (0.5825) (0.4126) (<.0001) (<.0001) (<.0001) (<.0001) 0.0209 0.3246 0.0531 0.0275 0.0060 0.1823 1.0000 0.3097 0.0450 0.0017 OCF (0.2116) (<.0001) (0.0015) (0.1002) (0.7204) (<.0001) (<.0001) (0.0071) (0.9195) 0.0639 0.4130 0.3206 0.1237 0.2438 0.1677 0.3097 1.0000 0.0483 0.0393 ROE (0.0001) (<.0001) (<.0001) (<.0001) (<.0001) (<.0001) (<.0001) (0.0039) (0.0187) 0.0302 0.0562 -0.1476 0.3059 0.0752 -0.1744 0.0450 0.0483 1.0000 -0.1624 SIZE (0.0707) (0.0008) (<.0001) (<.0001) (<.0001) (<.0001) (0.0071) (0.0039) (<.0001) -0.0701 -0.0159 -0.0827 0.0250 -0.0192 0.1845 0.0017 0.0393 -0.1624 1.0000 ELECO (<.0001) (0.3413) (<.0001) (0.1350) (0.2505) (<.0001) (0.9195) (0.0187) (<.0001) 註:1.括號內為 p-value。 2.各項變數定義請參見表 4。

4.3 實證結果與分析 表 6 列示本文 Tobit 多變量迴歸模式之實證結果,IC 的迴歸係數為正值,且 p-value 達 10%顯著水準,符合本文假說之預期,亦即其他條件相同下,公司的 股東可扣抵稅額比率與其境外匯回現金股利比率有正向之關係。我國自民國 87 年起將原來的兩稅獨立課稅制改為兩稅合一制,公司階段所繳納之營利事業所得 稅,可於盈餘分配時作為股東之可扣抵稅額,抵減個人綜合所得稅。過去的研究 發現,此一租稅制度的改革,可達到導正過去兩稅獨立課稅下租稅對於股利發放 的扭曲(例如:Babcock 2002;汪瑞芝、陳明進,2004),而本研究的實證結果則 進一步發現,藉由股東可扣抵稅額使股東享受個人租稅上之抵減,亦有助於提升 我國企業海外股利之匯回。 DIV 的迴歸係數為正值,但 p-value 未達 5%顯著水準,因此在控制其他企業 特性之影響後,本文並未發現境外盈餘匯回與母公司境內股利支出有顯著之關聯 性。 LINC 的迴歸係數為正值,且 p-value 達到 1%之顯著水準,顯示母公司上年 度權益法認列之海外轉投資收益較多者,本期自境外匯回的盈餘亦較多,符合本 文之預期。 HQ 的迴歸係數為正值,且達統計上 1%的顯著水準,此一結果顯示,營運 總部法案的施行,使赴海外投資的企業有機會利用此一管道將海外獲利的資金匯 回,掃除資金回流之租稅障礙,對於引導海外投資獲利盈餘的資金回流具有正面 效益。 CR 與 OCF 的迴歸係數均為負值,但僅 CR 的 p-value 達 5%顯著水準,與單 變量分析之相關係數結果相符,因此,企業的流動資金愈高者,須要自海外匯回 盈餘挹注營運資金的需求愈低。公司規模(SIZE)亦未達統計上 10%的顯著水準, 因此,本研究未能發現企業規模與我國企業海外股利之匯回具有關聯性。 ROE 的迴歸係數為負值(p-value 達 1%顯著水準),與單變量之關係相反,故 在控制其他企業特性之影響後,ROE 與 FD 間為負向之關係,亦即母公司獲利越 佳者,須要將海外盈餘匯回挹注母公司營運資金需求的壓力也較小。 電子業(ELECO)的迴歸係數為負值(p-value 達 1%的顯著水準),顯示控制其

它企業特性後,電子業公司的境外現金股利匯回比率仍較低,此一結果符合電子 業全球化布局程度高於非電子業之現象,因此境外盈餘留在海外再投資之比率較 高。

年度別控制變數之迴歸實證結果,Y03、Y04 及 Y05 的迴歸係數均為正向, 且 Y03 及 Y05 的 p-value 分別達到 10%及 1%顯著水準。此外,Y03、Y04 及 Y05 的迴歸係數亦呈現遞增的現象,這些結果顯示在樣本期間,我國上市櫃公司的境 外盈餘匯回有逐年增加的趨勢。 表 6 Tobit 迴歸模式實證結果 變 數 預期 方向 係 數 xj E ∂ ∂ (FD) Chi- square 截距項 n/a -0.0634 N/A 23.18 *** IC (股東可扣抵稅額比率) + 0.0155 0.00118 3.47 * DIV (現金股利支出) + 0.0521 0.00397 1.89 HQ (營運總部) + 0.0262 0.00356 98.18 *** LINC (上年度海外投資收益) + 0.2932 0.02236 123.84 *** CR (期初流動比率) - -0.0022 -0.00017 5.3 ** OCF (營業活動現金流量) - -0.0039 -0.00030 0.1 ROE (股東權益報酬率) ? -0.0164 -0.00125 5.78 ** SIZE (公司規模) - 0.0012 0.00009 2.48 ELECO (電子業) ? -0.0148 -0.00803 51.06 *** Y03 (2003 年度) ? 0.005 0.00041 2.74 * Y04 (2004 年度) ? 0.0047 0.00038 2.49 Y05 (2005 年度) ? 0.0094 0.00081 10.14 *** σ = 0.0328 Log Likelihood = 148.19 註:1. 「***」表示達 1%之顯著水準;「**」表示達 5%之顯著水準;「*」表示達 10%之顯著水準。 2. 變數說明: (1) FD = 自境外有重大影響力轉投資公司匯回之現金股利÷期初總資產; (2) IC = 股東可扣抵稅額比率; (3) DIV = 現金股利支出÷期初總資產; (4) HQ = 設立企業營運總部公司之虛擬變數,若樣本有設立營運總部為 1;反之,則為 0; (5) LINC = 上年度自境外有重大影響力轉投資公司認列之投資淨收益÷期初總資產; (6) CR = 期初流動比率; (7) OCF = 營業活動現金流量÷總資產; (8) ROE = 稅後淨利÷股東權益; (9) SIZE = ln(總資產); (10) ELECO = 電子業公司之虛擬變數,若樣本屬電子業為 1;反之,則為 0; (11) Y03 = 2003 年度之虛擬變數,若樣本年度屬 2003 年度為 1;反之,則為 0; (12) Y04 = 2004 年度之虛擬變數,若樣本年度屬 2004 年度為 1;反之,則為 0; (13) Y05 = 2005 年度之虛擬變數,若樣本年度屬 2005 年度為 1;反之,則為 0。

4.4 額外分析 (一)長期負債變動比率之額外分析 企業將境外盈餘匯回,除了支付母公司現金股利發放之目的外,亦可能是為 償還國內母公司負債或擴展母公司境內資本投資之需要,因此本研究進行這二項 潛在因素對境外股利匯回影響之額外分析。 迴歸式(8)中加入長期負債變動比率之變數(△DEBT=(本年度非流動負債−上 年度非流動負債)÷期初總資產),以控制母公司償債需求對境外股利匯回之影 響。如果我國上市櫃公司將境外股利匯回的目的是為了償還境內母公司的負債, 則本文預期△DEBT 與 FD 間應有負向之關係。

FDit =β0 + β1ICit + β2DIVit + β3HQ + β4LINCit + β5CRit + β6OCFit + β7ROEit

+ β8SIZEit + β9ELECOi +β10∆DEBT ti +β11Y03i+β12Y04i+β13Y05i+ εit (8)

表 7 列示控制負債變動比率影響後之迴歸實證結果,△DEBT 的迴歸係數為 負值,但未達 10%顯著水準,故此一結果並不支持我國企業境外股利匯回之目的 係用以清償境內母公司之長期負債。在控制企業潛在的償債需求對境外股利匯回 之影響後,IC 的迴歸係數仍為顯著正值(p-value<10%),支持本文假說,其餘解 釋變數迴歸係數之方向及顯著水準與表 6 之結果並無重大差異。 表 7 Tobit 迴歸模式實證結果-控制負債變動 變 數 預期 方向 係 數 xj E ∂ ∂ (FD) Chi- square 截距項 n/a -0.0634 N/A 23.14 *** IC (股東可扣抵稅額比率) + 0.0155 0.00118 3.47 * DIV (現金股利支出) + 0.0518 0.00395 1.87 HQ (營運總部) + 0.0262 0.00355 98.14 *** LINC (上年度海外投資收益) + 0.2933 0.02236 123.91 *** CR (期初流動比率) - -0.0022 -0.00017 5.29 ** OCF (營業活動現金流量) - -0.0039 -0.00030 0.1 ROE (股東權益報酬率) ? -0.0164 -0.00125 5.75 ** SIZE (公司規模) - 0.0012 0.00009 2.46 ELECO (電子業) ? -0.0148 -0.00803 51.03 *** ∆DEBT (長期負債變動比率) - -0.0004 -0.00003 0.09 Y03 (2003 年度) ? 0.005 0.00041 2.74 * Y04 (2004 年度) ? 0.0047 0.00038 2.5

Y05 (2005 年度) ? 0.0094 0.00081 10.2 *** σ = 0.0328 Log Likelihood = 148.26 註:1. 「***」表示達 1%之顯著水準;「**」表示達 5%之顯著水準;「*」表示達 10%之顯著水準。 2. 變數說明: (1) FD = 自境外有重大影響力轉投資公司匯回之現金股利÷期初總資產; (2) IC = 股東可扣抵稅額比率; (3) DIV = 現金股利支出÷期初總資產; (4) HQ = 設立企業營運總部公司之虛擬變數,若樣本有設立營運總部為 1;反之,則為 0; (5) LINC = 上年度自境外有重大影響力轉投資公司認列之投資淨收益÷期初總資產; (6) CR = 期初流動比率; (7) OCF = 營業活動現金流量÷總資產; (8) ROE = 稅後淨利÷股東權益; (9) SIZE = ln(總資產); (10) ELECO = 電子業公司之虛擬變數,若樣本屬電子業為 1;反之,則為 0; (11) ∆DEBT = (本年度非流動負債−上年度非流動負債)÷期初總資產; (12) Y03 = 2003 年度之虛擬變數,若樣本年度屬 2003 年度為 1;反之,則為 0; (13) Y04 = 2004 年度之虛擬變數,若樣本年度屬 2004 年度為 1;反之,則為 0; (14) Y05 = 2005 年度之虛擬變數,若樣本年度屬 2005 年度為 1;反之,則為 0。 (二)固定資產變動變動比率之額外分析 第(9)式中再加入固定資產變動比率變數(△PPE=(本年度固定資產總額−上 年度固定資產總額)÷期初總資產),以測試我國企業海外股利匯回是否係為了母 公司增加固定資產投資之目的。如果企業將海外現金股利匯回,係將資金挹注於 境內母公司之固定資產投資,則本文預期△PPE 與 FD 間應有正向之關係。

FDit =β0 +β1ICit +β2DIVit+β3HQ+β4LINCit +β5CRit +β6OCFit +β7ROEit +β8SIZEit

+β9ELECOi +β10∆DEBTti +β11∆PPE ti +β12Y03i+β13Y04i+β14Y05i+εit (9)

表 8 列示控制固定資產變動比率之影響後,Tobit 多變量迴歸模式之實證結 果。∆PPE 的迴歸係數為正值,但未達 10%顯著水準,故此一結果並未支持我國 企業境外股利匯回與境內母公司固定資產投資有顯著之關聯性。在控制公司的境 內固定資產投資需求對境外股利匯回之影響後,IC 的迴歸係數仍為顯著正值 (p-value<10%),支持本文假說,其餘解釋變數迴歸係數之方向及顯著水準與表 6 迴歸結果並無重大差異。綜合表 6 至表 8 之迴歸實證結果顯示,兩稅合一制下, 我國上市櫃公司赴海外投資者,股東可扣抵稅額比率較高者,其境外盈餘匯回之 現金股利亦較高。但本文並未發現支持境外股利匯回與境內母公司之現金股利支 出或償還境內母公司負債及擴建固定資產等支出有顯著之相關性。此一原因可能

係境外股利匯回之金額仍不大,平均僅占期初總資產約 0.19%,相較於現金股利 支出、長期負債變動比率及固定資產變動比率分別占期初總資產約 2.20%、0.87% 及 1.47%而言,其幅度較低,對其資金挹注之效果有限。 表 8 Tobit 迴歸模式實證結果-控制負債及固定資產變動 變 數 預期 方向 係 數 xj E ∂ ∂ (FD) Chi- square 截距項 n/a -0.0632 N/A 22.76 *** IC (股東可扣抵稅額比率) + 0.0155 0.00119 3.47 * DIV (現金股利支出) + 0.0521 0.00402 1.88 HQ (營運總部) + 0.0262 0.00359 98.08 *** LINC (上年度海外投資收益) + 0.2935 0.02263 123.67 *** CR (期初流動比率) - -0.0022 -0.00017 5.25 ** OCF (營業活動現金流量) - -0.0041 -0.00032 0.11 ROE (股東權益報酬率) ? -0.0164 -0.00126 5.72 ** SIZE (公司規模) - 0.0012 0.00009 2.42 ELECO (電子業) ? -0.0148 -0.00802 51.04 *** ∆DEBT (負債變動比率) - 0.0009 0.00007 0.01 ∆PPE (固定資產變動比率) + 0.0008 0.00006 0.01 Y03 (2003 年度) ? 0.005 0.00042 2.73 * Y04 (2004 年度) ? 0.0047 0.00039 2.46 Y05 (2005 年度) ? 0.0094 0.00082 9.97 *** σ = 0.0328 Log Likelihood = 148.27 註:1. 「***」表示達 1%之顯著水準;「**」表示達 5%之顯著水準;「*」表示達 10%之顯著水準。 2. 變數說明: (1) FD = 自境外有重大影響力轉投資公司匯回之現金股利÷期初總資產; (2) IC = 股東可扣抵稅額比率; (3) DIV = 現金股利支出÷期初總資產; (4) HQ = 設立企業營運總部公司之虛擬變數,若樣本有設立營運總部為 1;反之,則為 0; (5) LINC = 上年度自境外有重大影響力轉投資公司認列之投資淨收益÷期初總資產; (6) CR = 期初流動比率; (7) OCF = 營業活動現金流量÷總資產; (8) ROE = 稅後淨利÷股東權益; (9) SIZE = ln(總資產); (10) ELECO = 電子業公司之虛擬變數,若樣本屬電子業為 1;反之,則為 0; (11) ∆DEBT = (本年度非流動負債−上年度非流動負債)÷期初總資產; (12) ∆PPE = (本年度固定資產總額−上年度固定資產總額)÷期初總資產; (13) Y03 = 2003 年度之虛擬變數,若樣本年度屬 2003 年度為 1;反之,則為 0; (14) Y04 = 2004 年度之虛擬變數,若樣本年度屬 2004 年度為 1;反之,則為 0; (15) Y05 = 2005 年度之虛擬變數,若樣本年度屬 2005 年度為 1;反之,則為 0。

伍、結論 多國籍企業的海外股利匯回決策是其全球資金配置的一項重要政策工具,然 而國內外文獻仍較少有探討企業境外股利匯回因素之實證研究,也未探討兩稅合 一稅制下股東可扣抵稅額對企業海外股利匯回之影響。本文實證結果顯示,在其 他條件相同下,我國上市櫃公司股東可扣抵稅額比率愈高,愈能吸引境外現金股 利匯回,因此,兩稅合一的實施,不僅可達到導正過去獨立課稅制下租稅對於股 利發放的扭曲,亦可藉由股東可扣抵稅額使股東享受個人租稅抵減之誘因,提高 我國企業海外股利匯回的意願。過去的文獻多係在兩稅獨立的稅制下發現,多國 籍企業境外股利匯回所須補繳公司階段的稅負高低會影響其境外股利匯回的決 策(Kopits, 1972; Wolfson, 1992; Desai, Foley and Hines, 2001),但本文的實證結果 發現兩稅合一制下,個人股東的可扣抵稅額比率高低,也會影響企業境外股利匯 回之決策。因此,本文的研究結果可延伸多國籍企業境外股利匯回租稅誘因之文 獻。此外,在國內文獻上,汪瑞芝、陳明進(2004) 發現兩稅合一制實施後,股 東可扣抵稅額比率具有提高公司股利發放的效果,可減少稅負對公司股利發放決 策之扭曲,而本研究則進一步發現,兩稅合一制下,股東可享有之可扣抵稅額對 企業匯回境外股利影響之實證證據,與 Scholes et al. (2001)主張企業最適當之租 稅規劃應考量企業與股東總體稅負之理論基礎相符。 本文也發現一些影響境外盈餘資金匯回的重要企業特性,在控制企業上一年 度權益法認列之境外轉投資盈餘後,企業的流動性愈佳、母公司獲利能力較佳 者,須要自境外匯回盈餘挹注國內資金的需求較低,因此境外盈餘匯回比率也較 低。此外電子業的資金匯回比率也較低。這些結果顯示,我國企業境外股利匯回 與其流動性之需求較為攸關,此一發現可供後續探討我國企業境外股利匯回影響 因素研究之參考。 為了鼓勵企業海外資金回流,政府於民國 91 年推動企業營運總部政策,根 據本文的實證結果發現,在其他條件相同下,上市櫃公司在我國設立營運總部 者,可享有境外股利匯回免稅的租稅優惠,其境外股利匯回之比率亦較高,符合 該項租稅優惠實施之政策目的。然而,在本文具有重大影響力海外投資之樣本 中,有設立企業營運總部之公司占樣本比率仍只有約 12%,顯示政府應更積極吸 引我國企業在台設立營運總部。且自民國 95 年度起,企業營運總部之免稅所得

仍須納入所得基本稅額(最低稅負制)課稅之稅基,可能抵銷該項租稅優惠吸引境 外股利匯回之效果,政府應正視租稅成本可能對於企業境外盈餘資金回流的障 礙。 最後,本研究也有一些研究限制必須加以說明。囿於資料取得的限制,無法 探討兩稅合一實施前後海外股利匯回之比較,本文僅探討兩稅合一制下,股東可 扣抵稅額比率及其他企業特性與我國企業境外現金股利匯回之相關性。此外,本 文樣本為上市與上櫃公司,企業規模較大,在境內取得外部融資管道較多,因此 本文發現上市櫃公司境外股利匯回之影響因素,不一定能類推至非上市櫃之公 司。

參考文獻

汪瑞芝、陳明進 (2004) ,「兩稅合一制前後上市公司股利發放之實證研究」,管 理學報,第二十一卷第二期,257-277 頁。Altshuler, R. and Grubert, H. (2001), “Where Will They Go If We Go Territorial? Dividend Exemption and the Location Decisions of U.S. Multinational Corporations,” National Tax Journal, 54 (December), 787-809.

Babcock, J. (2000), “The effects of Imputation Systems on Multinational Investment, Financing, and Income-Shifting Strategies,” The Journal of the American

Taxation Association, 22-2 (Fall), 1-21.

Desai, M. A., Foley, C. F., and Hines, J. R. (2001), “Repatriation Taxes and Dividend Distortions,” National Tax Journal, 54 (December), 829-850.

Greene, W. H. (2003), Econometric Analysis (5th ed.), Upper Saddle River, NJ: Prentice-Hall.

Grubert, H. and Mutti, J. (2001), Taxing International Business Income: Dividend

Exemption versus the Current System, Washington D.C.: American Enterprise

Institute.

Grubert, H. (1998), “Taxes and the Division of Foreign Operating Income among Royalties,” Journal of Public Economics, 68 (2), 269-290.

Hines, J. R., Jr. and Hubbard, R. G. (1990), “Coming Home to America: Dividend Repatriations by U.S. Multinationals,” in Taxation in the Global Economy, Assaf Razin and Joel Slemrod, eds., Chicago, IL: University of Chicago Press,

161-200.

Kopits, G. F. (1972), “Dividend Remittance Behavior within the International Firm: A Cross-Country Analysis,” The Review of Economics and Statistics, 54 (August), 339-342.

Lehmann, A. and Mody, A. (2004), “International Dividend Repatriations,” IMF

Working Paper.

Scholes, M. S., Wolfson, M. A., Erickson, M., Maydew, E. L., and Shevlin, T. (2001),

Taxes and Business Strategy: A Planning Approach, (2nd ed.), Upper Saddle

river, NJ: Prentice-Hall.

Shapiro, A. C. (1996), Multinational Financial Management, Englewood Cliffs, NJ: Prentice-Hall, 347.

Wolfson, M. A. (1992), “Comment: Coming Home to America: Dividend Repatriations by U. S. Multinationals,” in Taxation in the Global Economy, A. Razin, & J. Slemrod, eds., Chicago, IL: The University of Chicago Press.

出席國際學術會議心得報告

計畫編號 NSC 95-2416-H-004-030 計畫名稱 股東可扣抵稅額對我國企業海外股利匯回之影響 出國人員姓名 服務機關及職稱 陳明進 政治大學會計系教授會議時間地點 會議時間 2007/8/5~2007/8/8,會議地點:Chicago, IL, USA. 會議名稱 American Accounting Association 2007 Annual Meeting

發表論文題目 An Empirical Investigation on the Effect of Imputation Credits on the Remittance of Overseas Dividends

一、參加會議經過

這次的美國會計年度會議於 2007 年 8 月 5 日開始在美國芝加哥城市舉辦,世界各地 有將近千人次到會議演講、發表論文、參加討論、聆聽論文發表。本人於 2007 年 8 月 6 日抵達芝加哥會議現場,開始參加開幕演講,隨後參加各場次的論文發表,瞭解研究議 題。第二天 8 月 7 日是自己的論文發表,一些與會學者給予論文修改的建議,收穫頗多。 第三天 8 月 8 日二位諾貝爾獎經濟學者 Robert E. Lucas, Jr. 和 Vernon L. Smith 談到世界 經濟發展不均的現象,也指出經濟發展的根本動力是知識,改進世界經濟不均須要仰賴 知識傳播。完成三天豐富的美國會計學會年度會議後,於 8 月 9 日返國。 二、與會心得 本次會議的主題(Plenary Speakers)從人文(人類發展)角度來談會計的演變,幾位開 幕演講的貴賓從經濟、人類發展、社會的角度詮釋會計發展,帶給會計學者一些省思: 會計的功能和複雜性的意義為何?對於未來會計學生應該培養的宏觀思考,才不會限於 偏狹的數字,也要感謝有現代會計衡量的技術發展,帶給社會進步的基礎。這次會議主 題強調會計應融入社會規範,用更大的社會角度思考會計功能,讓會計發展有更深層的 突破可能性。 在學術論文發表上,本次會議有上百篇的會計論文發表,包括財務會計、審計、管 會、稅務等,數量最多者還是財務會計,最少的仍是稅務研究。隨著美國開始採取一些 租稅手段獎勵經濟和就業,對於稅務會計研究必然會引起更多重視。我國也較缺乏稅務 會計研究學者,對於本土稅務會計學者培育,應更鼓勵。 在論文發表上,可以瞭解美國會計年度會議鼓勵各國學者參與,儘量讓各國研究的 論文均能在會議上發表,這也是對於國際會計研究的重視。我國對於會計研究也要鼓勵 讓本土研究議題能到國際會議發表,增加我國研究學者的國際能見度。 最後,在會議現場看到較多的大陸學者參與,我國留美的會計學者已較少,對我國 未來徵聘國外博士會計學者的來源,將有很大的限制。

![表 1 兩稅合一制與獨立課稅制下股東稅後所得淨額之比較 a :截至 2007 年以前,大陸尚未對外資企業匯出股利扣繳所得稅。 由以上釋例可發現,兩稅合一制下,自境外所匯回的股利所得分配與股東, 股東之稅後所得淨額因為享有股東可扣抵稅額,將較兩稅獨立課稅制下增加。表 1 中自境外匯回股利之股東稅後所得淨額在兩稅獨立課稅制下為$30.15,兩稅合 一制下增加為$40.20,增加$10.05 [=可扣抵稅額$16.75×(1 − 股東稅率) = $16.75× (1 − 40%)],增加幅度達 33.](https://thumb-ap.123doks.com/thumbv2/9libinfo/8175226.168271/7.892.154.753.143.554/兩稅合由以上額因稅額兩稅獨立課稅制下增加中自境外制下為−.webp)