半導體晶圓代工產業向前整合趨勢研討-以T公司凸塊封裝為例

106

0

0

全文

(2) 國立交通大學 管理學院管理科學學程碩士班 碩士論 文 半導體晶圓代工產業向前整合趨勢研討 -以 T 公司凸塊封裝為例. Forward Integration Trend Research in Semiconductor Foundry Industry - Based on T-company Bumping Assembly. 研 究 生:連仁豪 研究指導委員會:黃俊閎 徐. 教授. 怡. 教授. 蔡璧徽. 教授. 指導教授:李經遠. 教授. 中 華 民 國 94 年 6 月.

(3) 半導體晶圓代工產業向前整合趨勢研討-以 T 公司凸塊封裝為例 Forward Integration Trend Research in Semiconductor Foundry Industry -Based on T-company Bumping Assembly. 研 究 生:連仁豪. Student:Ren-Haur Lien. 指導教授:李經遠. Advisor:Professor Gin-Yuan Lee. 國 立 交 通 大 學 管理學院管理科學學程 碩 士 論 文. A Thesis Submitted to Master Program of Management Science National Chiao Tung University in Partial Fulfillment of the Requirements for the Degree of Master of Business Administration in Management June 2005 Hsin-Chu, Taiwan, Republic of China 中華民國九十四年六月.

(4) 半導體晶圓代工產業向前整合趨勢研討-以 T 公司凸塊封裝為例. 研 究 生:連仁豪. 指導教授:李經遠. 國立交通大學管理學院管理科學學程碩士班. 摘. 要. 台灣積體電路公司自 1987 年創立以來,建立了另一種半導體分工製造的商業模式。 原本半導體公司從 IC 開發到最終成品測試都是一手完成的工作流程,變成上下游分工 的 IC 設計、光罩製作、晶片製造與晶圓針測、晶片封裝與測試檢查等不同的產業。而 台積電經過十多年的耕耘,專注於晶片製造與晶圓針測業務,已經成為晶圓代工產業的 佼佼者。 隨著晶圓代工產業的快速成長加上晶圓代工業者的利潤頗豐,原本非經營晶圓代工的 業者也開始跨入此一產業,加上中國大陸利用低廉的人力成本與廣大的內陸市場作為誘 因,使得中國大陸近幾年來快速的成立數家半導體公司進入此一產業,面對後起之秀的 競爭,身為晶圓代工產業的龍頭老大台積電本身如何持續保有競爭優勢,是一個經營管 理者需要仔細思考、勇於面對的課題。 本研究係從產業環境與企業本身競爭優勢兩個層面著手,探討個案本身的優勢與劣 勢,再從半導體供應鏈的角度來探討晶圓代工產業向前垂直整合的利基與競爭優勢。論 文第一章確定研究動機、目的與範圍,第二章文獻探討找出研究的理論基礎及分析架 構,第三章簡述半導體產業現況,第四章制定研究方法,第五章則利用波特五力分析來. i.

(5) 分析企業外部競爭的機會與威脅、利用 Hill&Jones 的競爭優勢形成過程找出個案企業的 內部競爭優勢,再利用垂直整合分析個案企業如何持續保有競爭優勢。第六章則針對前 面章節的分析結果做出結論與建議。. 關鍵詞:晶圓代工、垂直整合、競爭優勢、凸塊封裝. ii.

(6) Forward Integration Trend Research in Semiconductor Foundry Industry -Based on T-company Bumping Assembly. Student:Ren-Haur Lien. Advisor:Professor Gin-Yuan Lee. Department of Management Science National Chiao Tung University. ABSTRACT. Since Taiwan Semiconductor Manufacturing Company (TSMC) was founded at 1987, it built a new division business model in semiconductor. In the past, semiconductor production is a fully integrated process from IC design to final testing. After new business model come from TSMC, semiconductor manufacturing was split by several parts, like IC design, mask manufacturing, wafer manufacturing, assembly and final testing. During several years group up, TSMC, focus on semiconductor foundry business, is the leader in foundry industry. With fast grow up and more benefit in semiconductor foundry, Non-foundry Company tends to join into this industry more and more. Another competitor is newcomer in mainland China. Based on China’s low manpower costs and large inner market, some semiconductor companies set up to into foundry industry in recent years. Fast to newcomer’s competition, how to keep the competitive advantage are the important things in TSMC, the leader in semiconductor foundry industry. The thesis is studying the competitive advantage of TSMC based on industry environment and company’s strategy. Thr first chapter outlines the study motivation, objective and scope.. iii.

(7) Chapter 2 develops the theory foundation and analysis model drived from the lecture study. Chapter 3 describes the current semiconductor industry status. Chapter 4 defines the study method. Chapter 5 uses Michael E. Porter five forces model to analyze the external opportunity and threat to TSMC and uses Hill & Jones’ “The Roots of Competitive Advantage” to figure out TSMC’s internal competitive advantage. Then, we use vertical integration method to analyze that how to keep competitive advantage in TSMC. The chapter 6 provides summary and suggestion.. Keywords: Foundry, Vertical Integration, Competitive Advantage, Bumping Assembly.. iv.

(8) v.

(9) 誌. 謝. 在職場上工作了七年多,能夠幸運的回到校園內完成多年的心願,取得企管碩士學 位,首要感謝交通大學提供一個在職生進修學習的管道,讓我們在忙碌的工作之餘,還 可以利用夜間時間回到校園進修,增加自己的知識與競爭力。 感謝交大管科所所有教授的辛勤指導與認真教學,在求學過程中雖然不能說不辛 苦,但是看到教授們辛勤的準備資料與指導同學,同學間也是認真的學習與努力的收集 相關資訊,這些都是鞭策我自己繼續努力下去的原動力。 本次論文能夠順利完成,並通過口試,要感謝恩師李經遠教授的細心指導,在我的 論文撰寫中傾囊相授,從研究主題、方向、架構到方法的建立,皆有賴李教授細心的循 循善誘與指導。另外在口試過程中承蒙黃俊閎教授、徐怡教授、蔡璧徽教授提供寶貴的 見解與指教,使得本論文能夠更臻於完備。 最後要感謝我的愛妻素玲在這段求學期間所給我的鼓勵與支持,提供給我一切的協 助讓我能夠順利的完成我的論文與學業,還有我的父母及親朋好友等給我的關懷,這些 都是支持我的力量。. 連. 仁. 豪. 謹誌. 中華民國九十四年六月二十五日. vi.

(10) 目 中文提要 英文提要 誌謝 目錄 表目錄 圖目錄 一、 二、 2.1 2.2 2.3 三、 3.1 3.2 四、 4.1 4.2 4.3 4.4 五、 5.1 5.2 5.3 5.4 六、 6.1 6.2 6.3 參考文獻 附錄一 附錄二. 錄. ……………………………………………………………… ……………………………………………………………… ……………………………………………………………… ……………………………………………………………… ……………………………………………………………… ……………………………………………………………… 緒論………………………………………………………… 文獻探討…………………………………………………… 外部環境分析—五力分析………………………………… 內部環境分析---企業競爭優勢…………………………… 供應鏈與垂直整合………………………………………… 半導體與晶圓代工產業概況……………………………… 半導體產業概況…………………………………………… 晶圓代工(Foundry)產業概述……………………………… 研究方法…………………………………………………… 研究設計…………………………………………………… 個案選擇…………………………………………………… 資料收集…………………………………………………… 研究架構與流程…………………………………………… 個案研究…………………………………………………… 個案背景介紹……………………………………………… 企業產業環境分析(五力分析)…………………………… 個案的卓越能力分析……………………………………… 企業的供應鏈與垂直整合分析…………………………… 結論與建議……………………………………………… 研究結論…………………………………………………… 研究建議…………………………………………………… 未來研究建議……………………………………………… ……………………………………………………………… ……………………………………………………………… ………………………………………………………………. vii. i iii v vii viii ix 1 5 5 8 12 17 17 24 26 26 28 29 29 31 31 36 55 64 77 77 78 80 81 87 91.

(11) 表目錄 表 2-3-1. 供應鏈管理的定義……………………………………………. 表 3-2-1. 全球晶圓代工市場佔有率………………………………… 研究策略之相關情況……………………………………… 台積電過去十年營運實績………………………………… 台積電 2004 年損益表…………………………………… 2004 年純晶圓代工廠市場佔有率與營收排名…………… 2003 年晶圓代工業務銷售公司排名……………………… 台灣晶圓代工客戶型態之比重…………………………… 台灣晶圓廠產能一覽表…………………………………… 全球 IC 銷售額(依據封裝方式)……………………………. 表 4-1-1 表 5-1-1 表 5-1-2 表 5-1-3 表 5-2-1 表 5-2-2 表 5-2-3 表 5-4-1. viii. 13 25 27 35 35 36 37 44 52 72.

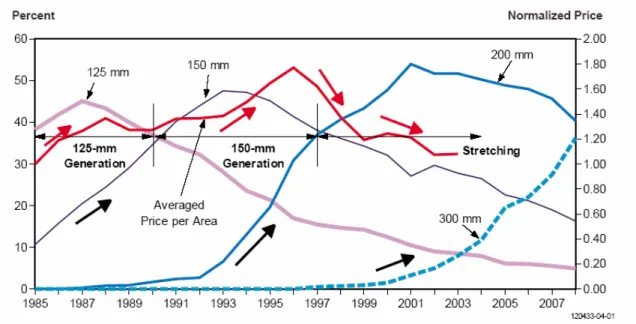

(12) 圖目錄 圖 2-1-1. 產業競爭的五種作用力………………………………………. 圖 2-2-1. 創造競爭優勢的過程………………………………………. 圖 2-2-2. 價值鏈………………………………………………………. 圖 3-1-1. 全球 GDP 與半導體市場成長率關係圖…………………………. 圖 3-1-2. 全球半導體資本支出與半導體成長率…………………………. 圖 3-1-3. 資本支出與產值比率關係圖……………………………………. 圖 3-1-4. 全球半導體產值與區域市場佔有率……………………………. 圖 3-1-5. 全球半導體資本支出與半導體成長率…………………………. 圖 3-1-6. 全球 Foundry 產能(依晶圓尺寸) ……………………………. 圖 3-1-7. 全球 Foundry 產能(依製程技術) ……………………………. 圖 3-2-1. 晶圓雙雄營收來源(依客戶型態) ……………………………. 圖 4-4-1. 研究流程……………………………………………………. 圖 5-1-1. 台積電 Sales Breakdown by Technology………………………. 圖 5-2-1. 2003 年兩岸半導體價值鏈產值…………………………………. 圖 5-2-2. 晶圓片出貨成長趨勢…………………………………………. 圖 5-2-3. 1985-2007 年全球矽晶圓尺寸變化情形和平均單位面積價格趨勢…. 圖 5-2-4. 全球光罩市場成長趨勢與 IC 產值成長率………………………. 圖 5-2-5. 台積電 Fab Utilization & ASP Trend Chart…………… 台積電內部價值鏈………………………………………… 台積電運用資訊科技達成虛擬晶圓廠之架構圖………… 台積電 eFoundry 架構圖…………………………………… 半導體 IC 製造流程圖……………………………………… 晶圓代工產業價值鏈……………………………………… 封裝技術演進歷程………………………………………… 台積電凸塊製程出貨量趨勢圖……………………………. 圖 5-3-1 圖 5-3-2 圖 5-3-3 圖 5-4-1 圖 5-4-2 圖 5-4-3 圖 5-4-4. ix. 6 9 10 18 19 20 21 22 23 23 25 30 33 40 46 47 48 51 56 57 62 65 68 71 76.

(13) 第一章 緒論 本章節主要分為四個部分,第一節說明本研究之背景與動機,第二節說明本研究想 要探討的問題與目的,第三節說明本研究之範圍與限制,第四節說明本研究的論文架構。 1.1 研究背景與動機 自從 1987 年台灣積體電路公司創立以來,建立了另一種半導體分工製造的商業模 式。在此之前,半導體製造公司是從最開始的 IC(Integrated Circuit, 積體電路)設 計、晶圓製造、晶圓封裝測試到最終產品的銷售等全部一手包辦,這種從上到下全部整 合式的半導體製造公司我們稱為 IDM(Integrated Device Manufacturer)製造模式。由 於台灣積體電路公司的成立,標榜單純的專注於晶圓製造代工,導致半導體的製造體系 從整合式的 IDM 走向專業分工的 Foundry (晶圓代工)產業,也間接促成了純 IC 設計產 業的興起。作為第一家「純」晶圓代工公司,台積電標榜不與客戶競爭、不設計或生產自 有品牌產品,把 IC 設計公司當成自己的夥伴(簡志勝,民 93)。從 IDM 走向 Foundry, 使得原本需要資本密集的 IC 產業,把 IC 元件中的電路設計(IC Design) Æ光罩製作 (Mask Manufacturing) Æ晶片製造(Wafer Manufacturing) Æ晶圓針測(Wafer Sort, CP) Æ晶片封裝(Assembly & Packaging) Æ測試檢查(Final Testing)等步驟(王興毅, 民 89)由一手包辦完成的 IDM 公司,變成 IC 元件中每個步驟都可以獨立完成的上下游分 工產業。 隨著專業分工的形成,也帶動了半導體產業的另一種革命,在沒有專業 Foundry 公司的產業下,所有 IC 設計製造銷售都控制在大型 IDM 公司下,一般小型 IC 設計公司 沒有足夠的資本建造一座晶圓廠來生產自己設計的產品,只能依賴 IDM 公司幫忙小量的 製造,而這些 IDM 公司又會從中獲取一些利益(如共同銷售、允許用自己品牌銷售相同 的產品等等)。另外由於生產製造都在 IDM 公司內的晶圓廠,小型 IC 設計公司的 Know-How. 1.

(14) 都被 IDM 公司取得,因此 IC 設計公司在這種環境下很難獨立生存,最後往往敵不過 IDM 公司的成本優勢而退出產業,或是被 IDM 公司併購成為 IDM 旗下的子公司。 晶圓代工產業的興起,造就了 IC 設計公司的蓬勃發展,這些有優異創新的 IC 設計 公司能夠透過專業晶圓代工公司幫忙其製造自己設計出的產品,不需要透過 IDM 公司來 生產,最重要的是晶圓代工公司本身沒有自己的產品,不會跟 IC 設計公司在市場上競 爭,也不會有 Know-How 被竊取的危機。 IC 製造可大致分為 IC 設計(IC Design)、晶圓製造(Wafer Manufacture)、晶粒封 裝(Assembly)、晶粒測試(Final Test)等四大產業。其中最重要的是 IC 設計公司,IC 設計公司將一個新產品設計出來後,就必須找晶圓代工公司幫忙製造晶圓,再把這些晶 圓送給封裝廠切割成晶粒,然後將晶粒放上 IC 基版封裝好,最後透過測試廠測試完成 後才可以將最終產品賣給客戶。這些每一個步驟都牽涉到個別公司間的分工合作與聯 繫,不像 IDM 公司只有內部的協調聯繫,在越來越競爭的商業市場上,Time-to-Market 的壓力越來越大,IC 設計公司在這些製造環節上一旦任何過程有閃失,則會造成無法彌 補的損失。 另一方面,隨著 IC 產品功能越多、設計便越複雜,一個 IC 產品必須放數十億顆電 晶體才能達到所要的功能,這些先進的 IC 產品也衍生出另一個製造問題:IC 製造已經 無法用單純的晶圓製造、封裝、測試這些簡單的步驟來獨立切割,而是需要上下游互相 配合設計製造才能完成。另一方面,未來電子產品不斷朝向輕薄短小、高速、高腳數等 特性發展(哈建宇,民 92),為了達到成本降低、處理速度更快的要求,一些新的晶圓製 程、封裝材料陸陸續續取代原本傳統的 IC 製程(如凸塊製程(Bumping)、覆晶封裝等), 這些打破傳統 IC 製造方式的製造流程更需要上下游間密切配合。本研究的動機就在於 從晶圓代工產業的台積電建立凸塊封裝製程出發,探討因應這些先進製程下上下游產業. 2.

(15) 互相整合的趨勢,從整個半導體的價值鏈體系來探討各產業間垂直整合的趨勢與競爭 力。過去十多年成功發展的晶圓代工產業取代了 IDM 的獨立生產製造模式,會不會又因 為 IC 產品的複雜化而走回 IDM 模式甚至是所謂的虛擬 IDM 模式呢? 1.2 研究問題與目的 在 IC 製造過程愈趨高階與複雜以及越來越多業者進入晶圓代工產業的威脅下,處 於單純晶圓製造的晶圓代工業者開始提供凸塊封裝等製程,除了面臨高階製程的複雜度 必須與下游的封裝、測試合作整合的情況,如何半導體價值鏈中向下垂直整合來增加競 爭力便是本研究的目的。 基於前述的研究背景與動機,本研究將對於半導體垂直分工與晶圓代工產業的現 況、半導體價值鏈的變化、高階先進製程對半導體垂直分工的挑戰與影響等,進行資料 的收集與分析,深入探討晶圓代工產業未來的走向與趨勢。其中包含有: 1. 晶圓代工向下垂直整合的價值鏈與優劣勢分析。 2. 半導體元件複雜化、高階化對價值鏈中各個步驟過去與未來的差異與趨勢。 3. 晶圓代工產業面對高階製程的挑戰與向下整合的趨勢與分析。 4. 除 IC 設計外,其餘半導體製造垂直分工的優劣勢與走向虛擬 IDM 模式的趨勢。 5. 凸塊封裝製程對晶圓代工與封裝產業的影響。 1.3 研究範圍與限制 台灣半導體 IC 產業屬於高度垂直分工產業,從設計到成品,可以大致上分為 IC 設計、光罩設計與製造、晶圓製造、晶圓測試、晶圓切割與晶粒封裝及晶粒成品測試。 其中又以半導體製造流程中的晶圓製造最為成功,其中台積電、聯電等這些晶圓代工公 司提供了晶圓製造良好的品質與服務。 本研究係以晶圓代工產業與其下游的封裝、測試作為研究對象,探討半導體元件複. 3.

(16) 雜化、高階產品對於製造與封裝的相互影響後,首先面臨到的晶圓製造公司與封裝廠間 的困境與整合的問題。研究重心放在目前凸塊製程同時存在晶圓代工與封裝產業間的影 響,其餘的 IC 設計、光罩設計與光罩製造等產業則不在此研究範圍內。 1.4 論文結構 本研究係以探討晶圓代工產業向下垂直整合以強大其競爭優勢為課題。為探討此一 問題本文共分為五章,而本研究的結構在內容上的安排如下: 第一章為緒論。包含研究背景與動機、研究目的、研究範圍及論文架構等主題的敘 述。 第二章為文獻探討。此部分收集企業價值鏈、五力分析與垂直整合方面的理論與文 獻。 第三章為半導體與晶圓代工產業概況及半導體價值鏈概述。此部分收集相關半導體 產業之文獻與資料,了解整個半導體 IC 製造的垂直分工架構,並了解晶圓代工在半導 體產業中的關係。 第四章為研究方法。包含研究架構及問題,研究方法選擇與個案選擇的建立。 第五章為個案研究。在確立研究架構後,本章緊接著個案的描述與研究探討,分別 從三個方面來探討晶圓代工的整合機會:1.外部五力分析、2.企業內部分析與 3.垂直價 值鏈與垂直整合分析。 第六章為結論與建議。依據上述的分析結果,對於本研究的內容與分析結果做出結 論,並提出與本研究範圍相關的未來研究方向與建議。. 4.

(17) 第二章文獻探討 本章主要對於與本論文有關的文獻做一深入的收集與探討,共分為三節: (1)第一 節為外部環境分析,利用五力分析來探討企業整體環境與相關影響作用力;(2)第二節 為內部環境分析,主要探討企業的內部競爭優勢來源與企業價值鏈;(3)第三節為供應 鏈與垂直整合,主要探討供應鏈管理的功能與企業垂直整合的目標。 2.1 外部環境分析-五力分析 一個企業經理人面對本身企業所面對的機會與威脅,想要藉由一套架構來檢視企業 本身的競爭力、分析公司所屬的產業、預測未來的走向、及了解競爭對手與企業自身的 地位,其中最常被引用的架構就是 Michael E. Porter 於 1980 年在《競爭策略》 (Competitive Strategy) 中 所 提 出 的 競 爭 作 用力 (Competitive Forces) 分 析 架 構。 Porter 的競爭作用力架構將影響產業狀況的因素,歸結於五種產業競爭作用力力量:新 加入者的威脅(Threat of new entrants)、替代品或服務的威脅(Threat of substitute products or services)、客戶議價能力(Bargaining power of buyers)、供應商議價 能 力 (Bargaining power of suppliers) 、 以 及 現 有 公 司 間 的 競 爭 (Rivalry among existing firms)等五種競爭作用力。. 5.

(18) 潛在進入者 新加入者的威脅. 產業競爭者 供應商. 供應商議價能力. 客戶的議價能力. 客戶. 現有公司間的競爭. 替代品或服務的威脅. 替代者 圖 2-1-1 產業競爭的五種作用力 資料來源:Michael E. Porter, Competitive Strategy 依據 Porter 對這五種力量的來源與產生威脅的原因,我們分述如下: (1). 新加入者的威脅 產業的新成員會帶來新產能,企圖擷取市場大餅,以及引進可觀資源。新加入者進. 入該產業,會帶來生產能力的擴大及想要擴佔市佔率,必然引起與現有廠商的激烈競 爭,使產品價格下降。另一方面,新加入者要獲得資源來生產,可能導致產業的生產成 本上升,這兩方面的影響都會造成企業獲利能力的下降。 進入產業的威脅,要看當時的進入障礙,以及原有競爭者所可能產生的反應而定。 如果進入障礙很高,或新加入者預期將遭遇業界耆老浴血抵抗,新公司對原有競爭者的 威脅就不大。 (2). 替代品或服務的威脅 廣義來說,產業內所有公司都在競爭;他們都和生產替代品的其他產業競爭。替代. 品的存在限制了某個產業的可能獲利,使得公司總是面臨定價上限,無法任意收費。替. 6.

(19) 代品的價位越迷人,產業的獲利上限就越難突破。 最值得注意的替代品是:(1)能夠順應時勢,改善「產品價格」與「表現差異」的產品; 或是(2)由「高獲利產業」所生產的替代品。以後者而言,假如某些情勢發展增加了該產 業的內部競爭,導致價格下降或帶來績效改進,替代品的影響力就會迅速發酵。 相對於替代品而言,「定位」更可能成為產業的集體行動。例如,單一公司的廣告雖 然不足以支撐整個產業與替代品抗衡,但如果全體產業成員能持續強力促銷,就可以提 高該產業的整體地位。 (3). 客戶議價能力 客戶對抗產業競爭的方式,是設法壓低價格、爭取更高的品質或更多的服務,並讓. 競爭者之間彼此對立,這些都會犧牲產業獲利。客戶的議價能力主要由以下這些因素所 決定:. (4). z. 相對於賣方銷售額而言,買者群體很集中、採購量很大。. z. 客戶在此產業內採購的產品占成本或採購量相當大的比例。. z. 客戶向此產業購買的產品,是標準化或不具差異性的產品。. z. 移轉成本極少。. z. 獲利不高。. z. 客戶擺出要「向後整合」的姿態威脅。. z. 不影響客戶的產品或服務品質。. z. 客戶資訊充足。 供應商議價能力. 供應商可以威脅調高售價或降低品質,對產業成員施展議價能力。因此實力堅強的 供應商,可從那些無法從定價當中吸納成本的產業,榨出利潤。造成供應商力量強大的. 7.

(20) 條件,與前述造成買方勢力強大的條件,往往反向呼應。以下條件如果成立,則供應商 即算是力量強大:. (5). z. 該團體由幾家公司支配,與銷售對象相比,力量更集中。. z. 它不需要與銷往同一產業的替代品競爭。. z. 該產業並非重要客戶。. z. 供應商的產品是買方的重要投入資源。. z. 供應商團體間產品互異,或已形成移轉成本。. z. 供應商擺出一付打算要「向前整合」的姿態威脅。 現有公司間的競爭. 現有競爭者間的競爭形式是利用市場的一套規則,運用價格競爭、促銷戰、產品介 紹等手法、提升客戶服務或產品保證等。當一家以上的競爭者迫切感受到改善地位的壓 力或機會時,彼此間就會造成緊張狀態。大多數產業裡,一家公司的競爭行動開始對對 手產生顯著影響時,就可能招致還擊;也就是說,公司之間是相互依存的。此一行動模 式或反應或許會使帶頭的公司及整個產業都更好,也可能不會。然而,倘若行動及反制 舉動越來越烈,產業裡的每一家公司都會倒楣,甚至比以前更糟。. 2.2 內部環境分析-企業競爭優勢 2.2.1. 企業核心競爭力 David A Aaker(1984)提出企業想要建立核心競爭力,必須要有持久性的競爭優勢才. 有實質上的意義,所謂「持久性競爭優勢」(Sustainable Competitive Advantages:SCAs) 是指具有下列三個特徵: (一)持久性競爭優勢必須涵蓋產業的關鍵成功因素. 8.

(21) (二)持久性競爭優勢是一種與競爭者有顯著差異的競爭優勢 (三)持久性競爭優勢必需能因應環境之變動與抵抗競爭者之活動 Porter(1985)認為競爭優勢就是企業在產業中相對於競爭者而言,長期擁有獨特且 優越的競爭地位,此競爭優勢來自於企業為客戶所創造的價值。Porter 指出低成本與差 異化是兩個基本策略,能夠用來創造價值與獲得產業的競爭優勢,認為競爭優勢(較高 利潤)來自那些能創造較高價值的公司,創造較高價值的方法是降低事業之成本結構及 產品差異化,使顧客認為有價值且願意支付高價。 Hill & Jones (1995)認為企業想要維持競爭優勢,必須持續集中注意於四個一般性 競爭優勢的基石:效率、品質、創新與顧客反應。企業利用組織內部的資源(Resources) 與運用資源的能耐(Capabilities)產生企業本身內部與眾不同的卓越能力,促使企業達 到較佳的效率、品質、創新與顧客反應,因此能夠創造較高的價值,以獲取競爭優勢。. 資源 較佳的: 效率 品質 創新 客戶反應. 卓越能力. 低成本. 差異化. 競 爭 優 勢. 能耐 圖 2-2-1 創造競爭優勢的過程 資料來源:Hill&Jones, Strategic Management Theory 2.2.2. 企業價值鏈 企業價值鏈(Value Chain)是 90 年代最強而有力的觀念之一(Papows, 1999)。企業. 組織與供應商、銷售人員、採購管道、通路與客戶之間形成的複雜網路稱為價值鏈(Cross,. 9.

(22) et al., 1997;Welgel, 1999)。價值鏈(Value Chain)的概念最早由哈佛大學商學院 Michael E. Porter 於 1985 年著作的《競爭優勢》(Competitive Advantage)一書中所 提出。價值鏈是企業競爭優勢的主要來源(Porter, 1985;Roulac, 1999)。價值鏈管理 是策略管理的核心(Roulac, 1999),可改善傳統策略缺乏整合性架構的缺失(Porter, 1991)。Porter 認為企業的競爭優勢來自企業個體與企業環境,企業個體是從企業的價 值活動來分析企業的競爭力來源(Porter, 1985)。 Porter(1985)把價值鏈的鏈結區分為兩大類型:價值鏈內部的鏈結,以及它與供應 商、通路價值鏈間的垂直鏈結。 2.2.3. 價值鏈內部的鏈結. 競爭優勢源自於企業內部的產品設計、生產、行銷、運輸、支援作業等多項獨立活 動。這些活動對於企業的相對成本地位都有相當的貢獻,同時也可以構成差異化的基 礎。價值鏈將企業依其策略性的相關活動分解開來,藉以了解企業的成本特性、以及現 有與潛在的差異化來源。企業因為能夠以比對手更低的成本、或更高的效益執行這些策 略上舉足輕重的活動,而獲得競爭優勢。. 輔助活動. 企業的基本設施 人力資源管理 購. 主要活動 圖 2-2-2 價值鏈. 10. 服務. 出貨後勤. 生產作業. 進料後勤. 行銷與銷售. 採. 利潤. 技 術 發 展.

(23) 資料來源:Michael E. Porter, Competitive Advantage 價值活動可分為「主要活動」和「輔助活動」兩大類。圖 2-1-1 下方的是「主要活動」, 也就是那些涉及產品實體的生產、銷售、運輸、及售後服務等方面的活動,對最終產品 組合有貢獻者。包含:進料後勤(Inbound Logistics)、生產作業(Operation)、出貨後 勤(Outbound Logistics)、行銷與銷售(marketing and Sales)、及服務(Service)五項。 圖 2-2-1 上方的是「輔助活動」,「輔助活動」則藉由採購、技術、人力資源、及各式 整體功能的提供,來支援主要活動、並互相支援。包含:採購(Procurement)、技術發 展(Technology Development)、人力支援(Human Resource Management)、及企業基本 設施(Firm Infrastructure)四種。圖中的虛線部份可顯示:採購、技術發展、和人力 資源管理,都支援特定的主要活動同時也支援整個價值鏈。至於公司的基本設施則與特 定主要活動無關,它支援的是整個價值鏈。 2.2.4. 價值鏈的垂直鏈結. Porter 於 1985 年著作的《競爭優勢》(Competitive Advantage)一書中提出,價 值鏈的鏈結不僅存在於企業的價值鏈內部,也存在於企業的價值鏈與供應商、銷售通路 的價值鏈之間,這類鏈結稱為「垂直鏈結」。垂直鏈結反應出企業活動與供應商、通路價 值鏈間的內在依存關係。藉著檢查供應商或通路的行為如何影響企業內部每一項活動的 成本,或反過來進行,企業可以辨認出垂直鏈結。 介於供應商價值鏈與公司價值鏈間的鏈結,是企業增強競爭優勢的機會所在。透過 影響供應商價值鏈的結構,使得相關聯的活動達到最佳化,或是改善彼此價值鏈的協調 情況,往往能使企業和供應商雙雙獲利。 介於經銷商與價值鏈與公司價值鏈間的鏈結也是如此,公司產品必須透過經銷商通 路的價值鏈傳遞,經銷商在產品上的附加金額往往在消費者所付的最終價錢中占有很大. 11.

(24) 的比例。如果能與經銷商間協調聯繫、共同致力於最佳化,則能降低成本或增加差異化。 垂直鏈結涉及各自獨立的企業,對於如何鏈結、如何分配所獲得的利益,並不容易 達成協議。但是無論如何,利用鏈結達成的報酬可能非常誘人,因為競爭對手很難在這 方面迎頭趕上。. 2.3 供應鏈與垂直整合 2.3.1. 供應鏈. 一般而言,過往的企業會將管理重心放在企業內部資源的管理與管制,企業的管理 課題在於如何將企業內部資源做最佳化的運用。時至今日,全球性的競爭壓力及顧客要 求在價格、品質與出貨速度同時並存的壓力下,企業開始思考如何以整體性的方法來解 決這些所有的問題。企業開始思考企業本身與上下游間供應商的整體供應關係,如何從 最源頭的原物料、企業自己本身的製造到最終的終端消費者間,能夠整體思考與管理, 提供客戶最佳的服務與降低整體生產成本,以利提升企業本身的競爭力,於是供應鏈管 理開始受到企業的重視與應用。美國生產存貨管理學會(APICS, American Production & Inventory Control Society)在其APICS Dictionary, 10. th. Edition中對供應鏈的定義. 如下:「供應鏈是一個用來傳遞產品與服務的整體性網路,從原物料到最終客戶,透過 一個設計的資訊流、物流與金錢流來達成。」(A supply chain is the global network used to deliver products and services from raw materials to end customers, through an engineered flow of information, physical distribution and cash.) 由此可知,供應鏈管理包含了企業內部、企業的上游供應商與下游銷售商,只要涉及對 客戶的產品與服務,都在供應鏈的管理範疇下。至於其他學者對於供應鏈的定義,本研 究將其整理於下:. 12.

(25) 學者 Ellram, 1991. 定義及內容 供應鏈管理是一種整合性的方法,以規劃、控制物料流從供應者至 終端使用者的過程。此方法著重於針對所有參與者,彼此合力運作 來管理、控制此一配送通道關係,以將資源的使用最大化,進而達 成供應鏈的客戶服務目標。而供應鏈管理則是展現企業網路式的互 動結構,以將產品或是服務運送至終端客戶手中,並將整個原物料 供給至最終產品運送的流程連接起來。. Scott & Westbrook, 供應鏈管理連結生產與供給過程的每一個元素,從原物料至終端顧 1991 客。這樣的「鏈」會跨越許多組織的邊界,其中的一個流向包含不 同的生產與配送過程中的物料流與產品流,另一個流向則是包含了 控制機能的資訊流。 Christopher, 1992. 供應鏈管理是網路式的組織管理,也是垂直整合的一種方案,其包 括上下游的處理流程與活動,可以製造價值,並以產品或服務的方 式傳送至消費者手中。. Harland, 1993. 供應鏈管理包括流程管理、產品、服務組合管理(流程的輸出)、鏈 之資源的管理(流程的輸入)。. Ganeshan & Harrison, 1995. 供應鏈是一種包含設備與配送選擇的網路。此網路從事以下的功 能:原料採購、將原料轉換成成品或是半成品、將成品配送至顧客 手中。供應鏈同時存在於服務性與製造性的組織中,而且不同產業 間的供應鏈存在著極大的不同。. Harland, 1996. 供應鏈管理是供給關係的管理,其主要目的在於探討整合階層(企業 的垂直整合階層)到市場之間,各企業的中間關係。. Thomas & Griffin, 1996. 供應鏈管理是在組織內與組織間管理其物料流與資訊流。. Kalakota & Whinston, 1997. 供應鏈管理是一般性的名詞,其包含了協調以下的活動:訂單的產 生、處理與完成,以及產品、服務與資訊配送。. Lambert, 1998. 供應鏈管理主要管理供應鏈中的多重關係。所謂的供應鏈並非單指 商業鏈中的「一對一」或是「企業對企業」的商業關係,而是一個 包含多重企業與關係的網路。. 13.

(26) 表 2-3-1 供應鏈管理的定義 資料來源:本研究整理 Stevenson(2002)直接定義價值鏈即供應鏈,一般由不同的企業組織形成,而非僅 是單一的組織。在本研究 2.1.2 節中有提到,Porter 認為介於供應商價值鏈與公司價值 鏈間的鏈結,是企業增強競爭優勢的機會所在,Porter 稱這類鏈結稱為「垂直鏈結」,即 供應鏈。Shank 和 Govindarajan(1993)則將 Porter 的概念進一步延伸,他們認為:任 何企業的價值鏈包括價值生產活動的整個過程,這個過程包括從最初的供應商得到原 料,直到最終產品送到顧客手中的整個產業價值鏈。利用價值鏈的概念,發展出的價值 鏈分析法(Value Chain Analysis),利用可以分析的企業競爭優勢,再進行產業價值鏈 的分析,重點要進行上游價值鏈(upstream value chain)分析(供應商價值鏈分析)、下 游價值鏈(downstream value chain)分析(客戶價值鏈分析)及競爭者價值鏈分析。價值 鏈分析的結果,企業究竟是應用使自己公司的資源最大化或是擴大利用外部資源,要針 對經營環境並分析何種營業活動,較能產生更多的附加價值來決定。 2.3.2. 垂直整合. 公司策略主要關心的是確認公司應投入何種事業領域,以達成長期利潤最大化的目 標。企業除了專注於單一事業或是投入不同產業的多角化經營外,另一種方式就是本節 所要介紹的進入相同產業內的垂直整合。 Hill 和 Jones 在其所著的 Strategic Management Theory 中定義垂直整合的策略 意謂著企業自行生產其投入(向後或向上游整合),或自行處理其產出(向前或向下游 整合)。例如鋼鐵公司從自己所擁有的鐵礦廠中取得鐵礦的供應,即為一種向後(向上 游)整合的範例;而汽車製造商透過公司所擁有的配銷據點,銷售所製造的汽車,則為 一個向前(向下游)整合的範例。. 14.

(27) 企業採取垂直整合,通常是希望能強化其原來的或核心事業的競爭優勢。採取垂直 整合的策略有四種主要的主張:(1)使企業能對新的競爭建立障礙;(2)促進投資於能提 高效率的專用化資產(Specialized Assets);(3)保護產品品質;(4)具有改善排程的效 果。 (1) 使企業能對新的競爭建立障礙 透過向後的垂直整合來獲得關鍵性投入資源的控制,或向前垂直整合以獲得配銷通 路的控制,公司可對產業的新進入者建立障礙。這種策略可使公司所處產業的競爭不再 擴大,因而,使公司可訂定比沒有執行此策略時更高的價格,及獲得較大的利潤。 (2) 促進投資於能提高效率的專用化資產 專用化資產為設計用來進行特定工作的資產,其價值在其他的用途上會顯著地降 低。一個專用化資產可能是一座專門用途的設備,也可能是一種個人或企業必須透過訓 練或經驗累積才能獲得的知識或技術。企業和個人之所以投資專用化資產,是因為這些 資產可以降低價值創造的成本,並且使其產品具差異化,因而能提高定價。一個企業可 能藉由投資專用化設備降低製造成本且增進產品品質,也可能藉由投資於研發高級專業 技術,以促使企業發展出比競爭者更好的產品,如此一來,專用化即可為企業取得競爭 優勢的基礎。 (3) 保護產品品質 藉由保護產品品質,垂直整合可使得企業在其核心事業成為差異化的經營者。例如 香蕉產業就是一個好的例子,美國食品公司進口香蕉時面臨一個問題,即運送香蕉的過 程中發生品質變異,當香蕉運送至異國商店貨架上時,常會有過熟或不熟的現象。為矯 正此一問題,主要的美國食品公司如 General Foods,曾以向後整合的方式來控制供應 來源,通常他們都能夠在最適當的時間運銷香蕉,以一定的品質提供給消費者,當消費. 15.

(28) 者得知他們可以信賴這些品牌的品質,於是願意付更多的價錢來購買。因此利用向栽種 地進行向後整合,香蕉公司建立了消費者的信賴,使得企業可以用溢價方式決定產品價 格。 (4) 具有改善排程的效果 在垂直整合的組織中對於相鄰階段進行早期規劃、協調與排程,將有助於策略性優 勢之提升。而排程能力因垂直整合而獲得改善,也可使得企業面對突發的需求變動時能 有更佳的反應,或使其產品及早進入市場。. 16.

(29) 第三章半導體與晶圓代工產業概況 3.1 半導體產業概況 3.1.1. 背景說明. 全球半導體產業景氣從 2000 年的高峰向下翻轉以來,經過 2001、2002 年不景氣的 重擊,在 2003 年終於有了令人驚奇的 18﹪半導體產值成長率、整體產值達到 1,664 億 美元,市場預估半導體產值在 2004 年也將有至少 18%以上的成長。仔細觀察 2003 年半 導體會成長如此迅速的原因,不外乎供給面的有效控制與需求面的經濟復甦。此外,代 表最主要需求面的三 C 電子產品也分別逐漸升級進化,均使得 2004 年上半年半導體廠 商均呈現一片榮景的態勢。(孟祥鈞,民 93) 3.1.2. 總體經濟與半導體景氣的影響. GDP 是衡量一個國家在一定期間內經濟活動程度的量化指標,當 GDP 成長率高時, 意謂著該時期,不管在生產者行為、或是消費者行為都是呈現相對活絡而積極的狀態。 當我們在觀察過去二十幾年來,全球經濟成長率(即 GDP 成長率)與半導體市場成長率的 走勢圖時,我們可以看到兩者是呈現蠻密切的連動關係。(孟祥鈞,民 93) 根據研究分析指出,當全球經濟成長率從 1998 年 2.5%一直成長到 2000 年的 5%成 長率時,隨著經濟的成長,也同時帶動了半導體市場從 1998 年的 2%成長率谷底一路上 升到 2000 年的 6%的半導體成長率。當全球經濟成長率在 2000 年開始向下滑落到 2001 年的 2.3%時,半導體市場成長率更是快速的從 6%掉落至 2001 年 0.5%左右的成長率。由 此可見,當全球經濟快速成長時,消費者因為擁有比較多的閒餘資金可以運用,相對著 會去購買比較多的商品,因此生產者為了因應消費者的需求,就會生產較多的商品來出 售,因此也就帶動了半導體市場的成長。. 17.

(30) 圖 3-1-1 全球 GDP 與半導體市場成長率關係圖 資料來源:IMF、IC-Insight(2004/02);工研院 IEK 整理(2004/03) 3.1.3. 半導體支出與半導體成長率. 半導體是一個「高度資本密集」的產業,就半導體廠商而言,欲維持自身在產業的 競爭力,就需不斷的擴大投資。圖 3-1-2 為全球半導體資本支出變化與全球半導體成長 率變化趨勢圖,圖中可以清楚的發現,全球半導體成長率曲線與資本支出變化率曲線間 的緊密性。每當半導體產業大幅成長的一年,必定伴隨著資本資出的巨幅成長,然而資 本資出大幅增加,以致產能大幅擴充的結果,卻注定引爆下一波景氣的衰退。以 1995 年及 2000 年為例,當半導體市場大幅成長 42%及 37%時,業者即致力於擴張產能以因應 需求,因此資本資出分別大幅增加 76%及 87%。(許瑞益,民 93)一旦大幅擴張資本支出 來擴充產能之後,帶來半導體供給面跳躍式的成長,但是相對的需求面卻沒有成長如此 的快速,因此導致了 1996 年及 2001 年半導體景氣快速的下滑。. 18.

(31) 圖 3-1-2 全球半導體資本支出與半導體成長率 資料來源:IC-Insights; 工研院 IEK(2004/04) 如果我們用半導體支出佔半導體產值的比率來看,我們分析過去十幾年的全球半導 體支出佔全球半導體產值的比率可以得到一個平均值 24.8%,換句話說,過去十幾年來 平均半導體業者支出的金額約佔產值的 1/4。如圖 3-1-3 我們把過去十幾年來資本支出 佔半導體市場規模求得平均值 24.8%作為評估投資是否過當的衡量指標。因為,此十年 平均比率有某些關係存在,我們發現在這十年間只要當年的資本之出佔產值比低於 24.8 ﹪,下一年度的產值均呈現成長的態勢。(孟祥鈞,民 93)如果高於這個比值,則因為擴 產支出的供給面大於產值的需求面,因此會導致下一波半導體不景氣的來臨,如圖 2-1-3 所示,前兩次半導體不景氣的 1996 年與 2001 年,其全球半導體支出佔全球半導體產值 比率的高峰正好落在 1996 年與 2000 年兩年。 以 2004 年的半導體景氣來看,根據 IC-Insight 預估,2004 年半導體資本支出與 產值分別可達 400 億及 2,110 億美元,在此對應下來的比率僅達 19﹪。因此,就供給面 的角度切入,至 2005 年半導體供過於求的機會並不大,何況 2003 年比率僅 18.1﹪,顯 示 2004 年下半年景氣反轉的機率相當小。觀察近期廠商動態,半導體廠商資本支出最 大的族群還是以記憶體廠商為主,扣除記憶體廠商,2004 年新增投入量產的 12 吋廠, 分別為 TSMC、SMIC、Chartered、NEC、Sony、STM。並且上述大部分廠商開始投產時間. 19.

(32) 均以下半年為主,因此在需求持續上升、供給未跟上需求的情形下,2004 年供過於求的 機會並不大。. 圖 3-1-3 資本支出與產值比率關係圖 資料來源:IC-Insight(2004/03);工研院 IEK 整理(2004/04) 3.1.4. 亞洲成為半導體的重鎮. 當全球所有的企業都把目標放在亞洲市場尤其是中國大陸的時候,結合台灣的技 術、供應鏈加上中國大陸廉價低成本的人力,許多國際企業紛紛把工廠設在中國大陸, 使得中國大陸已然成為世界工廠,這也使得半導體的版圖有了相對應的變化。如圖 3-1-4 所示,從 2001 年亞洲地區的產值首度超過美洲以後,持續蟬連全球最大半導體市場寶 座,其市佔率更將逐年提昇,預估 2005 年將達到全球半導體市佔率之四成。反觀美洲 地區,雖然是最大的消費市場,但是由於人力成本高,因此企業紛紛把工廠設在中國大 陸,因此半導體的市佔率逐年的下滑。(簡志勝,民 93). 20.

(33) 圖 3-1-4 全球半導體產值與區域市場佔有率 資料來源:WSTS(2003/11); 工研院 IEK(2004/01) 從半導體的支出來看,觀察 2000 年全球半導體資本支出,在景氣一片熱絡下。可 以發現美洲地區半導體市場在 Intel 及 TI 帶領下,資本支出首度跨過 200 億美元以上 巨額資本投入。此時,以晶圓代工產業為主的台灣地區業者台積電、聯電,以及以記憶 體製造為主的 Samsung 等也大幅擴大資本支出,因此亞洲地區的半導體支出也將近有 200 億美元的支出。(許瑞益,民 93) 然而面對 2001 年全球半導體市場大幅衰退之際,IC 製造業者相對的大幅縮減資本 支出。其中以美國地區半導體市場資本支出縮減比例僅有 17%為最少,主要是 Intel 為 領先全球佈局 12 吋晶圓,因而反市場而行的擴大資本支出,以搶先 12 吋晶圓投資的腳 步。日本業者方面,在記憶體廠商大幅虧損之下,因而迫使眾多記憶體廠商大幅縮減資 本支出降低損失。(許瑞益,民 93)亞洲地區則因為晶圓代工產業主要以接單生產為主, 景氣不好使得接單量減少,不需要大幅擴充產能,因此降低了半導體的資本支出。 就歐洲半導體業者資本支出而言,在 Philips 朝向無晶圓及資產輕量化策略發展 下,未來歐洲半導體資本支出佔全球比重將更形縮減,隱約中似乎可以洞見未來歐洲佔. 21.

(34) 全球半導體生產的比例將更形縮小。(許瑞益,民 93)在 2003 年開始,由於半導體景氣 開始回升,加上大量的工廠設在中國大陸,使得亞洲地區的半導體需求越來越大,加上 12 吋晶圓的製程技術漸趨成熟,以晶圓代工為主的亞洲地區開始大幅擴大資本支出於 12 吋晶圓廠,可預期未來晶圓製造的生產重鎮,則將逐步由美洲地區移往亞洲地區。從 圖 3-1-5 我們可以看出,亞洲地區於 2003 年首度超越美洲地區成為全球半導體資本支 出的第一高可以得知。(許瑞益,民 93). 圖 3-1-5 全球半導體資本支出與半導體成長率 資料來源:IC-Insights; 工研院 IEK(2004/04) 3.1.5. 12 吋晶圓增加與高階製程技術在 Foundry 的比例提高. Foundry 晶圓代工產業與 IDM 企業最大的不同在於代工產業幾乎全部都是接單後再 生產,且其客戶來源十分的廣大,不同於 IDM 往往只針對自家的某些產品來生產,因此 觀察 Foundry 產業的變化可以約略看出整個半導體市場的變化與趨勢。 由圖 3-1-6 可以看出,2001 年之前,整個 Foundry 產業主要以 6 吋與 8 吋晶圓為 主,其中 Foundry 業者在產能的擴充方面全部都在 8 吋晶圓,6 吋的產能幾乎沒有任何 的增長,從 2002 年開始,12 吋晶圓的產能開始加入 Foundry 產業之中,而且每年的成 長幅度大於在 8 吋晶圓的擴充上。. 22.

(35) 圖 3-1-6 全球 Foundry 產能(依晶圓尺寸) 資料來源:Dataquest(2003/12);工研院 IEK (2004/01) 另一方面,消費產品的輕薄短小趨勢加上功能的強化,使得 IC 產品的製程技術不 得不往高階發展,尤其在 12 吋晶圓方面,所有 Foundry 業者幾乎都把 12 吋晶圓投入高 階 0.13 及 90um 的產品生產。由圖 3-1-7 我們可以看出,高階製程的需求已漸漸壓縮中 低階製程的產能,而當 0.13 微米與 90 奈米製程的良率達量產水準後,有能力設計出 0.13 微米與 90 奈米的 IC 設計公司必定會利用此先進製程與 12 吋晶圓的高效能與低成本優 勢來生產好又低廉的 IC 產品。(簡志勝,民 93). 圖 3-1-7 全球 Foundry 產能(依製程技術) 資料來源:Dataquest(2003/12);工研院 IEK (2004/01). 23.

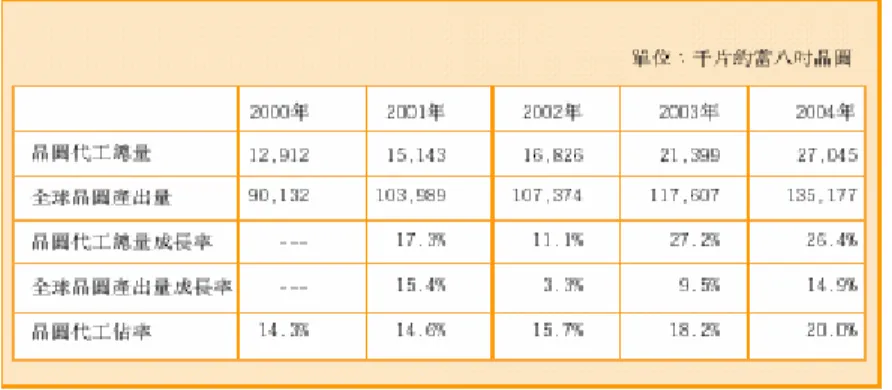

(36) 3.2. 晶圓代工(Foundry)產業概述 1987 年台積電成立,作為第一家「純」晶圓代工公司,台積電標榜不與客戶競爭、. 不設計或生產自有品牌產品,以成為 IC 設計公司真正的夥伴,開啟了晶圓代工產業的 發展。在 1995 年台積電年營收首度超越十億美元的同時,聯電與美國、加拿大共 11 家 IC 設計公司合資成立聯誠、聯瑞 、聯嘉,由 IDM 轉型為晶圓專工公司,更於 2000 年為 強化集團競爭力與綜效,進行聯電集團的五合一計劃。(簡志勝,民 93)此一動作不僅更 確定了晶圓代工在半導體產業中的方向正確性,更由於台積電、聯電兩家晶圓代工業者 的互相良性競爭,使得台灣在晶圓代工產業中取得獨霸一方的地位,更在半導體產業中 佔有一席的地位。 台積電與聯電能在 Foundry 產業中獨佔鰲頭,憑藉的是效率、品質、產能、製程技 術、後勤支援與服務業的心態。這些特有的經營 Know-how 成為晶圓雙雄的最大優勢, 也是後進者亟欲突破的障礙。(簡志勝,民 93) 3.2.1 Foundry 的市佔率 依據拓墣產業研究所的分析,晶圓代工產業佔全球半導體的比率逐年上升,在 2000 年時晶圓代工佔有率為 14.3%,預計到了 2004 年將達到 20%的比率。再者,由於 12 吋 晶圓廠的建廠成本至少需 20 億美元,目前獨資擁有 12 吋晶圓廠的業者只有 11 家,與 擁有 8 吋晶圓廠的 67 家業者相較,家數上大幅減少。除了建廠成本影響 IDM 業者審慎 評估建置 12 吋晶圓廠的必要性外,由於專業晶圓代工已建立的誠信與專業形象,再加 上 Fabless 與 Foundry 緊密配合的成功實例,於是資產輕量化(Asset Light)的概念在 許多 IDM 業者心中蔓延。(簡志勝,民 93)在半導體技術進入更高階的 0.13 及 90 奈米之 後,8 吋晶圓廠的設備製程技術已經不符使用,因此 IDM 廠漸漸地釋出訂單給予晶圓代 工業者。. 24.

(37) 表 3-2-1 全球晶圓代工市場佔有率. 資料來源:拓墣產業研究所 從圖 3-2-1 可以看出全球前兩大晶圓代工廠台積電與聯電的營收雖然還是以 Fabless 公司為主,但是我們可以看出來自 IDM 公司的營收有越來越多的趨勢。在以 8 吋晶圓為主的半導體市場中,因為 IDM 擁有相當多的產能,因此在景氣良好 IDM 產能不 足時,IDM 會把晶圓代工工廠當成另一個增加產能的來源之一,一旦景氣反轉,這些原 本在外面外包的產品就會轉回去自家的晶圓廠生產以填補多餘的產能。但是在 12 吋晶 圓為主的半導體市場中,因為一座 12 吋晶圓的產能約等於 2.25 倍的 8 吋晶圓產能(以 相同晶圓產出數量來算),並且一座 12 吋晶圓建廠成本高昂,因此除非像 Intel 等大型 IDM 公司有大量的產品可以填補產能,否則二線的小型 IDM 公司都選擇與晶圓代工廠合 作,把訂單釋放給晶圓代工廠生產。. 圖 3-2-1 晶圓雙雄營收來源(依客戶型態) 資料來源:台積電季報;聯電季報;工研院 IEK(2004/05). 25.

(38) 第四章研究方法 4.1 研究設計 研究設計不僅是一項計畫,更是一項研究策略,它指引研究者明確地、順利地且經 濟地完成其研究任務;它指示研究者應用最有效的知識情報,以使研究問題能得以適當 解決。因此,研究設計在整個研究過程中扮演著極為重要的角色(陳萬淇,民 74)。 本研究主要探討晶圓代工業者在面對相同領域競爭越來越激烈的同時,開始做向下 整合以保有競爭優勢,屬於探索性的研究。探索性研究主要目的在發掘出初步的見解, 並提供進一步的研究空間;由於此類研究的主題缺乏前人研究及理論架構,研究題目的 範圍、概念、變項間的關係或研究命題等不甚清楚,則可以此類研究做為研究程序的第 一步,以發現問題和認識情況(楊國樞等,民 87)。探索性研究常用的方法有:(1)文獻 調查,(2)經驗調查及(3)個案分析。茲將各種方法描述如下: (1)文獻調查法:文獻調查是搜集他人所做研究,分析其結果與建議,指出需要驗證的 命題或假設,並說明這些建議性的命題或假設是否值得應用,以做為自己的研究基 礎。文獻調查的範圍或來源,大致可以有三種:一為相關科學的研究報告、定期刊 物、學位論文等;二為類似的科學學說與理論;另一種來源為一般論著、或具創造 性或思考性的文章(楊國樞等,民 87)。 (2) 經驗調查法:經驗調查是訪問有豐富知識的相關人士,亦稱為專家意見調查,對於 受訪者的人選須審慎選擇,俾能以最少的時間和精力取得所需有用的資訊,訪問方 法宜以開放式訪問進行(楊國樞等,民 87;黃俊英,民 86)。 (3) 個案分析法:個案分析係對某些少數的情境或案例進行深入詳盡的研究,其目的在 對各個個案中的各種因素之相互關係有一完全的了解(楊國樞等,民 87)。個案研究 是一種實務性的調查,研究以現實生活為背景的一些現象(Yin, 1994) 。. 26.

(39) 至於該採用何種研究方法,學者 Yin(1994)認為每一種研究方法都有其優缺點,研 究者要採用哪一種應視三種情況而定: (1)研究問題的型式 (2)研究者對實際行為之控制力 (3)研究焦點是「當前」之現象或是「歷史」之現象 基於各種不同的狀況,Yin(1994)將研究策略做以下的劃分: 表 4-1-1 研究策略之相關情況 研究策略. 研究問題型態. 需控制行 針對當代 為事件 事件. 實驗法(Experiment). 如何(How)、為什麼(Why). 是. 是. 調查法(Survey). 誰(Who)、什麼(What)、何處 (Where)、多少(How much). 否. 是. 次級檔案分析法(Archival 誰(Who)、什麼(What)、何處 Analysis) (Where)、多少(How much). 否. 是/否. 歷史研究法(History) 個案研究法(Case Study). 否 否. 否 是. 如何(How)、為什麼(Why) 如何(How)、為什麼(Why). 資料來源:Yin(1994) Yin(1994)認為下列情況較適合採用個案研究法: (1). 多變數研究具有高度複雜性. (2). 理論形成的初期階段. (3). 欲研究的是解釋性的問題,及有關「Why」和「How」的問題. (4). 以實務為基礎的問題. (5). 當事人的經驗為非常重要的問題. 27.

(40) (6). 問卷調查無法提供深入資料的情況時. (7). 樣本數很少時. Yin(1989)強調個案研究可以是探索性(Exploratory) 、描述性(Descriptive)或解 釋性(Explanatory)的研究。由於本研究所探討的問題,尚未有很強的理論基礎,因此 需要詳細深入探討,以充實研究結果。本研究的問題在「定性/定量」的規範上屬於「定 性」分析研究;在「探索性/實證性」的歸類上屬於探索性研究。在一般管理領域的研 究中,探索性的研究較適合採用個案研究法;對於已經具有很強的理論基礎的實證性研 究,則較適合能做量化分析的問卷調查法或是實驗設計法。尤與本研究屬於定性研究及 探索性研究,因此本研究採用個案研究法來進行研究。 4.2 個案選擇 個案研究之設計可以分為兩類: (1)多個案設計 (2)單一個案設計 多個案設計的好處在於抽取多個個案做為樣本,可建立個案間的特定對照組,以消 除不同個案情境、人員間的差異。單一個案設計由於缺乏類似背景的個案做比較,在理 論上給人的印象較為薄弱與不足,但在某些情況下單一的個案設計也是非常有用, Yin(1994)建議在以下三種情況下適合單一個案設計: (1)揭示性個案(Revelatory Case),以往無法接觸了解的案例 (2)可用來檢視某些已完備理論的關鍵個案(Critical Case) (3)特殊的個案(Extreme or Unique Case) 本研究對象為晶圓代工產業的公司,主要探討晶圓代工產業內的公司面對越來越多 外來競爭者加入此一產業競爭,而該公司已經是在晶圓代工產業擁有大於百分之五十的. 28.

(41) 市佔率情形下,如何利用自己本身在半導體價值鏈(供應鏈)中的優勢,開始採用向下整 合的策略來做差異化以增加企業本身的競爭優勢。本研究的目的不在推翻或是印證理 論,而是以個案研究法出發,較重視實務面的剖析,希望能夠根據所觀察到的現象,忠 實的加以描述與分析,以提供後人的參考與研究。由於該公司在晶圓代工產業內的市佔 率已經超過百分之五十,足以作為晶圓代工產業的代表,屬於特殊的個案,因此本研究 採用單一個案研究。 4.3 資料收集 資料的收集一般分為初級資料(Primary Data)與次級資料(Secondary Data)。本研 究初級資料的收集包括個案研究法及公司內部的初級資料;次級資料則收集了國內外相 關期刊、競爭優勢與策略相關論文與書籍,工研院經資中心(ITIS)、資策會(MIC)、拓 墣產業研究所(TRI)等研究分析機構報告及相關網站與公司公開資訊等。 4.4 研究架構與流程 本研究主要以台積電設立凸塊封裝的生產線為前提,探討原本單純專注於半導體前 段晶圓代工的台積電公司開始跨入屬於後段的凸塊封裝領域。藉此分析探討晶圓代工業 者面對 IC 晶圓市場成長性漸趨平緩、越來越多業者紛紛宣示跨入晶圓代工領域後,原 本在此產業屬於領導地位的企業要如何持續保有競爭優勢。本論文先從台積電本身出 發,利用 Porter 的競爭作用力五力模型來探討晶圓代工產業與其他產業間的競爭作用 力架構;再來利用價值鏈分析來分析台積電的內部優勢與劣勢;最後利用半導體供應鏈 模型來分析以台積電所屬的晶圓代工產業對於向下垂直整合的機會與競爭力分析。 本研究流程首先確認研究動機與目的,擬定研究方法與流程,然後收集國內外相關 的文獻與資料進行研究,整理出研究的架構與範圍。之後對於本研究的個案做現狀事實 的描述,透過網路、專業刊物、研究機構發表的專業分析報告、個案公司發布的公開資. 29.

(42) 訊及博、碩士論文等次級資料,對個案對象本身做發展沿革做有系統的資料分析,再來 針對個案對象做策略競爭力分析,包括五力分析、內部價值鏈分析及供應鏈垂直整合分 析探討,最後依據上述分析結果提出結論與建議。 研究背景與動機. 研究目的. 競爭策略 文獻探討. 晶圓代工產業 與半導體價值鏈分析. 研究架構建立. 個案研究. 內部分析. 五力分析. 研究分析與整理. 結論與建議. 圖 4-4-1 研究流程. 30. 供應鏈與 垂直整合分析.

(43) 第五章個案研究 5.1 個案背景介紹 台灣積體電路公司(簡稱台積電)於民國七十六年二月二十一日在新竹科學園區成 立,是全球第一家的專業積體電路製造服務公司。台積電股票在台灣證券交易所掛牌上 市,其股票的存託憑證(ADR)以 TSM 為代號,在美國紐約證券交易所(NYSE)掛牌交 易。 台積電是全球規模最大的專業積體電路製造服務公司,提供業界最先進的製程技術 及擁有專業晶圓製造服務領域最完備的元件資料庫(Library)、智財(IP)、設計工 具(Design Tools)及設計流程(Reference Flow)。由於台積電專為客戶提供製造服 務,而且絕不從事設計、生產、或銷售自有品牌產品,所以台積電與客戶之間的商業利 益沒有任何衝突,是全球積體電路業者最理想的工作夥伴。 5.1.1. 核心價值觀. 誠信正直—誠信正直是台積電的根本價值觀。台積電對公司治理的實踐,以及對全體員 工必須正直的要求,都是實踐誠信的具體表現。 客戶服務導向—優良的客戶服務是台積電得以超越專業積體電路製造服務同業的主要 原因,台積電深信卓越的服務也同時能為客戶和股東帶來最大的利益。 創新—台積電相信每個人都有創新潛能,鼓勵員工創新。台積電不斷的將創新的精神, 從觀念落實到行動,應用在每一個層面。 全心全力投入工作—台積電相信,全心全力投入工作是實踐的動力。台積電要求每一位 員工對工作與公司都要全心全力投入,因為當公司達成利益目標時,員工福祉自然兼顧。 5.1.2. 經營理念. 台積電稟持以下的經營理念,致力於和客戶及廠商建立互惠的關係:. 31.

(44) z. 堅持高度職業道德. z. 專注於「專業積體電路製造服務」本業. z. 放眼世界市場,國際化經營. z. 注意長期策略,追求永續經營. z. 客戶是我們的夥伴. z. 品質是我們工作與服務的原則. z. 鼓勵在各方面的創新,確保高度企業活力. z. 營造具挑戰性、有樂趣的工作環境. z. 建立開放型管理模式. z. 兼顧員工福利與股東權益,盡力回饋社會. 5.1.3. 願景. 台積電的願景是:成為全球最先進、最創新、以及最大的專業積體電路製造服務業 者,並且與我們的客戶群共同組成半導體產業中最堅強的競爭團隊。為了實現此一願 景,我們必須: z. 是技術領導者,能與半導體產業中的佼佼者匹敵. z. 是生產領導者. z. 是最具聲譽、以服務為導向,並能提供客戶最大整體利益. 5.1.4. 製程技術. 依據台積電 2004 年 Q4 法人說明會資料顯示,台積電 Q404'銷售的產品中依製程 技術來分類如下: z. ≧0.5um 佔 7%. z. 0.35um 佔 9%. 32.

(45) z. 0.25um 佔 14%. z. 0.18/0.15um 佔 34%. z. ≦0.13um 佔 36%. 圖 5-1-1 台積電 Sales Breakdown by Technology 資料來源:台積電 Q404'法人說明會資料,本研究整理 我們可以看出台積電在高階製程的產品從 1Q03 到 4Q04 不斷的提升,而高階產品的 量產不但提供客戶所需要的產品生產條件,也是台積電的獲利成長主要來源。此外,台 積電不斷致力於提供客戶領先業界的先進製程技術和服務,以期滿足客戶的需求並提高 其競爭力。目前台積電提供客戶包括下列多樣完備的先進製程技術和服務: z. 先進製程技術,包括 0.13 微米製程技術、90 奈米製程技術以及 Low-k 製程技術 等. z. 混合信號及射頻(MS/RF)製程技術. z. 嵌入式記憶體(Embedded Memory)製程技術. 33.

(46) z. 特殊邏輯(Special Logic)製程技術,包括互補式金氧半導體影像感應器(CMOS Image Sensor)、彩色濾光膜(Color Filter)、高電壓(High Voltage)以及單 晶矽液晶顯示面板(Liquid Crystal on Silicon, LCOS)等製程技術. z. 更完善的設計服務. z. 光罩服務. z. 後段服務,包括台積公司自有晶圓廠內的覆晶凸塊製程及測試服務. 5.1.5. 營運績效. (1) 營運實績與股東權益 從表 5-1-2 可以看出,台積電在 2004 年總共營收新台幣 2,259 億元,稅後純益為 新台幣 923 億元,較 2003 年成長 95.3%,創台積電歷史新高水準,而 2004 年平均毛利 率(Gross Profit)達 43%,較 2003 年的 36%增加了 7 個百分點。 從表 5-1-1 可以看出,台積電在過去十年來,每年的營運獲利都是正數,也替台積 電的全體股東創造了良好的獲利水準。在 2002 年以前,台積電每年的股東股利發放都 是以股票股利為主,一方面公司屬於高度成長階段,需要大量的資金在機器設備上的擴 產投資,另一方面國內的股票市場投資人對於股票股利的喜好大於現金股利的發放,因 此台積電也配合股東的喜好發放股票股利;2003 年開始,由於投資大眾疑慮公司發放股 票股利會稀釋年度獲利水準,對於現金股利的吸引力大於股票股利,加上半導體經營環 境的變異,台積電不需要大量的現金在產能擴充上,因此開始配合投資大眾的偏好開始 採用部分現金股利、部分股票股利的方式發放,在 2005 年更進一步在股東會通過往後 配股的比例以股票股利站所有股利不大於百分之五十的規定,此項規定也贏得投資銀行 與分析師的讚賞,證明台積電的經營理念與投資大眾一致。. 34.

(47) 表 5-1-1 台積電過去十年營運實績. 資料來源:TSMC 歷年財務資訊、本研究整理. 表 5-1-2 台積電 2004 年損益表. 資料來源:台積電 Q404'法人說明會資料,本研究整理 (2) 市場佔有率 依據 IC Insights 的統計資料顯示,2004 年台積電在晶圓代工市場的佔有率為 46%,超越第二名聯電一倍。. 35.

(48) 表 5-1-3 2004 年純晶圓代工廠市場佔有率與營收排名. 資料來源:IC Insights;電子時報整理(2005/3/30). 5.2 企業產業環境分析(五力分析) 本節的企業產業環境分析係以第二章第一節的五力分析架構來探討。 5.2.1. 新加入者的威脅. (1) IDM 型的半導體公司跨入晶圓代工業務 從表 5-2-1 我們可以看出,2003 年提供晶圓代工業務銷售的公司,雖然專業晶圓 代工公司(Pure-play)依然佔有晶圓代工市場的最大部分,其中台灣的台積電及聯電更 合力拿下全球六成以上的市場佔有率。不過在提供晶圓代工業務排名第三、第五、以及 第七名的公司卻是為 IDM 型的半導體公司,其分別是 IBM、NEC、以及 Hynix。吸引 IDM 型的半導體公司紛紛跨入晶圓代工市場的主因在於:(1) 在既有技術及產能的條件下,. 36.

(49) 從 IDM 業務跨足晶圓代工業務的跨入障礙並不高,而能在具有多元化產品的晶圓代工市 場中佔有一定的地位。(2)晶圓代工市場的成長率大於全體半導體市場的成長率。從第 三章的表 3-2-1 可以看出,2001 年、2002 年及 2003 年全球半導體市場的成長率分別為 15.4%、3.3%及 9.5%,而相對於晶圓代工市場的成長率則是 17.3%、11.1%及 27.2%。對 於這些老字號的 IDM 型的半導體公司而言,晶圓代工產業較高的成長率是吸引 IDM 型的 半導體公司跨入晶圓代工產業的一大誘因。 表 5-2-1 2003 年晶圓代工業務銷售公司排名. 資料來源:IC Insights(2004/08); 工研院 IEK-IT IS 計劃整理(2004/12) (2) DRAM 廠商跨入晶圓代工業務 DRAM 產品已經是屬於成熟型的競爭市場,廠商想要在 DRAM 產業上獲利,就必須要 盡量的將所生產的 DRAM 產品成本降低,而降低生產 DRAM 產品成本的方式有大量生產及 使用新技術來提高生產效率。為了有效提高生產效率,DRAM 廠商不斷在新設備上投資, 更新製程技術來生產低成本的 DRAM 產品。對於製程技術較為落後的設備,由於生產 DRAM 產品沒有競爭力,但是用來生產其他邏輯 IC 產品卻是十分適合,因此 DRAM 廠商便有意. 37.

(50) 利用這些設備進入晶圓代工業務。一方面可以充分利用這些幾乎折舊完畢的機器設備, 另一方面又可以在晶圓代工市場分一杯羹,以獲取較高的晶圓代工利潤。 一般而言,DRAM 廠商要進入晶圓代工市場有三種方式:(彭國柱,民 94) z. 在既有公司之下設立晶圓代工業務部門 在記憶體業務部門之外,另行成立專責晶圓代工業務的部門。這是多數公司在一開. 始時會採取的策略,對公司的衝擊及變動也是最小的。能在集團既有的優勢之下分享集 團的資金、技術、人才及長久累積的聲譽。但晶圓代工業務具有產品及客戶需求多元化 的特性,因此兩者的組織文化要求是不同的。晶圓代工除了製造外,客戶服務導向的文 化是其特色。而若是替客戶代工的產品和自身的產品屬性相同,亦會引起客戶的疑慮, 擔心代工公司藉此掌握客戶的技術及產品開發等機密。 z. 新成立一家晶圓代工公司 將從事晶圓代工業務的部門 spin off 出去,成立一家專門的晶圓代工公司則是另. 一個選項。在財務獨立、業務獨立之下,除了可取得客戶的信任而增加合作的機會外, 更有對外宣示深耕晶圓代工事業的決心。這對於爭取長期合作的夥伴有很大的助益。而 缺點是集團資源支持的減少,資金的取得成本也將升高,人才的招募也不若原有母公司 那麼有號召力。 z. 將晶圓廠出售給晶圓代工公司換取股份 這是最單純的方案,將過時的 8 吋晶圓廠出售給晶圓代工公司,而仍將專注在自身. 熟悉的 DRAM 製造業務。避免因跨入不熟悉的業務,而產生公司營運的額外風險,也能 因持有股份而增加額外收益的機會。缺點是無法累積自身開拓晶圓代工業務實力的機 會,也無法掌握晶圓代工合作夥伴的營運績效。 整體來說,DRAM 公司跨足晶圓代工業除了要在技術、產能、客戶服務和專業的晶. 38.

數據

+7

相關文件

The share of India & Taiwan in the World economy and discussed how world export-import market is increasing year by year.. The data shows us that the business between these

The core of this research is focusing on Service Innovation, discussing on the composite factors of manufacturing servitization through literatures and questionnaires from

This thesis will focus on the research for the affection of trading trend to internationalization, globlization and the Acting role and influence on high tech field, the change

Based on the tourism and recreational resources and lodging industry in Taiwan, this paper conducts the correlation analysis on spatial distribution of Taiwan

However, the CRM research was seldom used by the Science Park logistic industry; this research used structural equation modeling (SEM) to research the relationship in CRM,

This research first analyzed the electronic component industry, and then studied the literature on vertical integration, strategic alliance, and supply chain management.. An

The purpose of this research is to explore the important and satisfaction analysis of experiential marketing in traditional bakery industry by using Importance-Performance and

This paper aims the international aviation industry as a research object to construct the demand management model in order to raise their managing