國 立 交 通 大 學

工業工程與管理學系

碩士論文

多條台灣花卉供應鏈的

門檻共整合分析

Threshold Co-integration Analysis

for Multiple Flower Supply Chains in Taiwan

研 究 生:黃致穎

指導教授:梁高榮 博士

多條台灣花卉供應鏈的門檻共整合分析

Threshold Co-integration Analysis

for Multiple Flower Supply Chains in Taiwan

Student:Chin-Ying Huang

Advisor:Gau-Rong Liang

國立交通大學

工業工程與管理學系

碩士論文

A Thesis Submitted to

Department of Industrial Engineering and Management

College of Management

National Chiao Tung University

In Partial Fulfillment of the Requirements

For the Degree of Master of Engineering in

Industrial Engineering and Management

June 2005

多條台灣花卉供應鏈的門檻共整合分析 研究生:黃致穎 指導教授:梁高榮博士 國立交通大學工業工程與管理學系

中文摘要

傳統上,針對花卉供應鏈中批發價格的分析方法為共整合分析法,這是利用單一價格 法則所延伸出來的統計方法。單一價格法則的意義在於產品物流會從價格低的市場流向價 格高的市場,直到各地市場的價格達到一致。然而,單一價格法則的假設在交易成本的考 量下卻是不可靠的,交易成本可由運輸成本、非對稱資訊、資產特性、交易頻率、市場規 模、心理不確定性等因素所組成。由於交易成本可視為資產流動的阻力,所以在此論文中 利用門檻共整合分析的技巧,將花卉價格增加額外的上下門檻限制。在此門檻模型下,分 析四條花卉供應鏈中的月均價格,包括火鶴花、大菊、小菊、非洲菊、劍蘭、葵百合、香 水百合、玫瑰等八種花卉的拍賣價格。論文中分析結果與傳統共整合分析進行比較,研究 結果顯示門檻共整合確實為較適當且可行的市場整合分析模型。 關鍵詞: 市場整合(Market Integration) 單一價格法則(Law of One Price)花卉批發市場(Flower Wholesale Marketplace) 單位根檢定(Unit Root Test)

門檻共整合分析(Threshold Co-integration Analysis) 交易成本(Transaction Cost)

Threshold Co-integration Analysis for Multiple Flower Supply Chains in Taiwan

Student:Chin-Ying Huang Advisor:Dr.Gau-Rong Liang

Department of Institute of Industrial Engineering & Management National Chiao Tung University

Abstract

Traditionally the wholesale prices of flower supply chains are analyzed from the viewpoint of Law of One Price (LOP) using co-integration techniques. The LOP means the products flow from the lower price sites to the higher ones till everywhere have the same price. However, the assumption of LOP is questionable if any transaction cost is considered such as transportation cost, asymmetric information, quality assurance, transaction frequency, scale of market, uncertainly. etc. In this thesis, threshold co-integration techniques are proposed for analyzed the flower prices problem with considering additional upper and lower thresholds. Here transaction costs are essentially treated as frictions for blocking the liquidity of products. Whenever the price difference is over any friction threshold, the products flow autonomously. For validating the proposed model, eight flowers including anthurium, chrysanthemum (2 kinds), gerbera, gladiolus, lily(2 kinds), and rose in four flower supply chains are analyzed using threshold co-integration techniques. Also the numerical outcomes are compared with the traditional co-integration calculation. The research results show the feasibility of the proposed model.

Keywords:

Market Integration Law of One Price

Flower Wholesale Marketplace Unit Root Test

Threshold Co-integration Analysis Transaction Cost

誌謝

本論文得以順利完成,首先要感謝恩師梁高榮教授的指導。恩師在兩年研究所期間雖 然課務繁忙,但對於論文品質的要求卻絲毫不減,時常在課餘時間指點我論文內容上的缺 失,對於本論文的完成有莫大的幫助。在這兩年中,恩師不僅教導我學術上的知識外,他 敏銳而獨到的思考方式,謹慎而務實的做事方法更讓我獲益良多,使我更有勇氣面對未來 人生的挑戰,謹此致上衷心的謝意與感激。除此之外,還要特別感謝唐麗英教授與沙永傑 教授在本論文撰寫期間提供寶貴意見,使本論文更趨完備,在此亦致上最誠摯的謝意。 感謝英泰、淙亮、士凱、楓凱、瀚棠、詩涵學長姐在我初到實驗室時,在各方面不厭 其煩的細心指導。而在論文寫作期間,感謝實驗室中的同窗好友珮婕、伊婷、耿豪、彥修、 瞬正、哲正、宗沂、公麒、昭志、啟宗,對我的支持及砥礪使我始終得以抱持樂觀的態度 面對研究所生涯中的困難。接著要感謝可愛的實驗室學弟妹們,研究室有了你們也多了更 多的歡樂與微笑。最後,要感謝家人與所有陪我度過這段求學歲月的老師和朋友們,感謝 你們在生活上及精神上給予的我鼓勵,使我得以在全心全意的在求學路途中前進,你們的 支持是我最大的原動力。 本論文研究期間,曾參行政院農委會漁業署的「網際網路在漁業上加值應用研究,計 畫編號 93W522」,以及「九十三年度休閒農漁園區管考系統建置,計畫編號 93C078」等 的專案計畫,獲得許多資源上的幫助,特此感謝。目錄

中文摘要... I 英文摘要...II 誌謝... III 目錄...IV 圖目錄...VI 表目錄... VIII 第一章 緒論... 1 1.1 研究動機與背景 ...1 1.1.1 台灣的花卉供應鏈 ... 1 1.1.2 市場整合之意義 ... 2 1.1.3 交易成本的影響 ...3 1.2 研究目的 ...4 1.3 研究範圍與方法 ...6 1.4 論文架構 ...7 第二章 文獻回顧... 8 2.1 市場整合理論分析 ...8 2.1.1 單一價格理論 ... 9 2.1.2 若瓦連空間市場整合理論 ... 10 2.1.3 時間序列資料與單位根檢定 ... 11 2.1.4 共整合分析與誤差修正模型 ... 13 2.1.5 門檻共整合分析 ... 14 2.2 市場整合實證文獻探討 ...16 第三章 台灣花卉供應鏈的三個共整合模式... 18 3.1 共整合分析 ...18 3.1.1 兩階段共整合分析 ... 18 3.1.2 卓漢生共整合分析 ... 20 3.2 門檻共整合分析 ...23 3.2.1 門檻共整合分析方法與步驟 ... 23 3.2.2 門檻共整合的物理意義說明 ... 25 第四章 資料處理與變數定義... 27 4.1 批發資訊分享熱線 ...27 4.2 線上分析處理 ...29 4.2.1 第一階段線上分析處理... 294.2.2 第二階段線上分析處理 ... 31 4.2.3 Eviews 軟體的資料建檔 ... 31 第五章 實證分析與結果... 35 5.1 單位根檢定 ...35 5.2 共整合分析 ...38 5.3 門檻效果的檢定 ...43 第六章 結論及未來研究方向... 50 6.1 結論 ...50 6.2 未來研究方向 ...53 參考文獻... 55 附錄一:Durbin-Watson 檢定表 ... 58 附錄二:卓漢生最大概似比檢定法檢定值表... 59 附錄三:Chow 檢定法... 63 附錄四:八大花卉於各市場月均價資料時間序列圖形... 64 附錄五:卓漢生共整合檢定於 Eviews 操作步驟... 67 附錄六:八大花卉 VAR 模型估計係數... 70

圖目錄

圖 1.1 台灣地區花卉批發市場歷年進貨量及平均價格統計圖...2 圖 1.2 某花卉兩地價差時間序列圖...3 圖 1.2 研究方法圖...6 圖 2.1 市場整合分析方法發展過程...9 圖 2.2 空間市場放射狀結構圖...10 圖 2.3 台灣花卉供應鏈空間市場放射圖... 11 圖 2.4 門檻共整合概念說明圖...15 圖 3.1 台灣花卉供應鏈市場價差定義圖...18 圖 3.2 兩階段共整合分析檢定步驟...19 圖 3.3 門檻共整合檢定步驟...25 圖 3.4 價差超過門檻時短期獲利行為解釋圖...26 圖 4.1 台灣花卉批發資訊分享熱線...27 圖 4.2 線上分析處理概念...28 圖 4.3 花卉業務情報網...28 圖 4.4 線上分析處理系統...29 圖 4.5 台中市場歷年最暢銷花種分析結果...29 圖 4.6 線上分析處理步驟圖...30 圖 4.7 Eviews 4.1 新開檔案 ...32 圖 4.8 Eviews 4.1 的 Workfile 表 ...32 圖 4.9 Eviews 4.1 修改資料列內容 ...33 圖 4.10 Eviews 4.1 修改資料列內容完成 ...33 圖 4.11 變數定義 ...34 圖 5.1 火鶴花與小菊的時間序列圖...35 圖 5.2 Eviews 4.1 單位根檢定Ⅰ ...36 圖 5.3 Eviews 4.1 單位根檢定Ⅱ ...36 圖 5.4 門檻估計Ⅰ...43 圖 5.5 門檻估計Ⅱ...44 圖 5.6 門檻估計Ⅲ...44 圖 5.7 門檻(交易成本)影響價差的圖形 ...49 圖 6.1 工作複雜度...54 附錄圖一 大菊月均價時間序列圖...64 附錄圖二 非洲菊月均價時間序列圖...64 附錄圖三 劍蘭月均價時間序列圖...65 附錄圖四 葵百合月均價時間序列圖...65 附錄圖五 玫瑰月均價時間序列圖...66 附錄圖六 香水百合月均價時間序列圖...66 附錄圖七 卓漢生共整合分析Ⅰ...67 附錄圖八 卓漢生共整合分析Ⅱ...67附錄圖九 卓漢生共整合檢定輸出報表...68 附錄圖十 VECM 模型估計 ...69 附錄圖十一 VECM 模型估計輸出報表 ...69

表目錄

表 1.1 花卉批發市場組織...1 表 1.2 台灣花卉市場距離統計表...5 表 2.1 何彩華-台灣地區花卉批發市場整合性之研究-結論彙總表 ...17 表 3.1 門檻共整合兩階段檢定法...23 表 4.1 批發市場的花卉佔有率...30 表 4.2 來源資料時間...31 表 4.3 選取分析的花卉...31 表 5.1 單位根檢定表...37 表 5.2 兩階段共整合檢定結果...39 表 5.3 卓漢生共整合分析...40 表 5.4 共整合向量表...41 表 5.5 搜尋 MSE 最小為門檻值...45 表 5.6 八大花卉歷年來於各市場的拍賣均價與市場佔有率表...45 表 5.7 門檻效果檢定...46 表 5.8 門檻共整合分析...47 表 6.1 台灣花卉供應鏈整合分析結果...50 附錄表一 Durbin-Watson 檢定值表 ...58 附錄表二 卓漢生最大概似比檢定法假設模型...59 附錄表三 Case0 檢定值表-1...59 附錄表四 Case0 檢定值表-2...60 附錄表五 Case1* 檢定值表 ...60 附錄表六 Case 1 檢定值表 ...61 附錄表七 Case 2* 檢定值表 ...61 附錄表八 Case2 檢定值表 ...62 附錄表九 火鶴花 VAR 模型係數估計值表 ...70 附錄表十 小菊 VAR 模型係數估計值表 ...71 附錄表十一 大菊 VAR 模型係數估計值表 ...71 附錄表十二 玫瑰 VAR 模型係數估計值表 ...72 附錄表十三 香水百合 VAR 模型係數估計值表 ...72 附錄表十四 非洲菊 VAR 模型係數估計值表 ...73 附錄表十五 劍蘭 VAR 模型係數估計值表 ...73 附錄表十六 葵百合 VAR 模型係數估計值表 ...74第一章 緒論

本章的主要目的在說明花卉供應鏈市場整合研究的背景、研究動機及簡述其研究方 法,將分為四節來說明。第 1.1 節「研究動機與背景」,第 1.2 節「研究目的」,第 1.3 節「研 究範圍與方法」,第 1.4 節「論文架構」。1.1 研究動機與背景

1.1.1 台灣的花卉供應鏈

早期的經濟學理論常把經濟行為看成是市場與組織的互動,1980 年代末期的經濟學者 則提出了異議,認為市場與組織應位於經濟行為的兩個極端,而把兼具兩者特色的中間地 帶稱為網路(Network),而其行為則常以策略聯盟的方式展現;而這三者的互動才能充分的 解釋經濟行為。1990 年代末期,生產者為突顯資訊科技在協調供應的影響力,而常以供應 鏈取代網路一詞。對花卉產業而言,近年來在政府的策略聯盟政策推動及電子商務技術衝 擊下,一條條電子化的花卉供應鏈逐漸成型並融入我國電子商務技術整合的農產品供應鏈 體系內[6]。 台灣的花卉供應鏈主要是由花卉供應單位、花卉批發市場、及花卉零售單位所組成 的。例如各地的花卉供應單位將花卉產品運送至各花卉批發市場,花卉批發市場收到花卉 後,經由「集貨」、「理貨」、「拍賣」、「分貨」和「領貨」等作業將花卉轉運至零售單位。 其中「拍賣」作業是利用拍賣鐘及相關的自動化和電子化設備來快速的產生花卉價格,此 拍賣系統得在極短時間內完成上千筆的花卉交易,拍賣鐘的設計使交易價格形成公開、公 正和公平[3]。目前台灣有五個花卉批發市場如表 1.1 所示。 表 1.1 花卉批發市場組織 批發市場 成立時間 拍賣起始時間 台北市花卉市場 西元 1989 年 3:30 台中市花卉市場 西元 1995 年 17:00 彰化田尾花卉市場 西元 1994 年 16:00 台南花卉市場 西元 1995 年 16:30 高雄市花卉市場 西元 2003 年 17:00 台灣花卉產業發展十多年來,在農政單位大力輔導、學界支持與產業界的努力下,蓬 勃發展,根據台灣區花卉發展協會[34]的統計資料如圖 1.1 顯示,1989 年到 1994 年因為政 府大力推動台灣花卉市場拍賣制度,開啟了一個花卉產業發展的新紀元;這使得花卉需求 增加,進貨量快速的成長,花卉交易價格也急速攀升。1995 年強調批發市場經營理念,擴 建台北花市,並增加台中、彰化與台南等花卉批發市場,各項制度不斷改善使這期間進貨 量增大、交易價格趨於穩定,花卉產業市場的發展逐漸趨於成熟。目龐大,並且生產性質相近商品;第二,顧客數目龐大;第三,市場沒有任何的進出障礙; 第四,市場資訊完全流通,故市場內外的公司或廠商掌握相近的資訊,不同賣方知道彼此 價格水準;第五,任何廠商或賣方對價格沒有控制能力。所以賣方只能賺取短期的高利潤 (若容許的話);原因是由於市場沒有進出障礙,高利潤自然吸引其他公司或廠商加入競爭, 從而拉低利潤水平。處於這類市場的公司或廠商自然不能長期使用價格作為競爭策略,最 重要的是增加效率,從而降低成本。就花卉產業而言,五家批發市場的成立使眾多的花卉 供應單位可以自由的進出市場;花卉產業「批發資訊分享熱線」的建立代表著花卉供應鏈 體系中資訊的聯營與分享,使市場資訊完全的流通;花卉的批發交易完全是依電子化的拍 賣鐘而進行,廠商和賣方對價格沒有控制的能力,故花卉產業已符合一個完全競爭市場的 條件。 圖 1.1 台灣地區花卉批發市場歷年進貨量及平均價格統計圖

1.1.2 市場整合之意義

市場整合(Market Integration)的概念源於經濟學中的單一價格法則(Law of One Price, LOP),指同質性的商品在不考慮運輸成本、關稅、貿易障礙及蒐集資訊成本下,經由商品 短期套利,使得各市場間的價格趨於一致。 市場整合的研究提供了市場決策者一些重要的方向。例如若瓦連(Ravallion)在 1986 年 指出,研究市場整合其目的在於了解某些特定市場間的運作情形[40];1996 年 Barrett 指出 市場整合研究,在於可以利用實證的結果來瞭解市場的情況,進而設定有效的經濟計量模 型;故市場整合檢定對於農產運銷、產業組織、國際貿易是相當重要的。決策者若能憑藉 這些可靠的市場整合的訊息,做出適合的決策方案,便可追求利潤與福利的極大化[17]。 目前我國的花卉產業是由表 1.1 的五條主要的供應鏈分別在供應貨源,而這五條供應 鏈的互動性將顯現花卉產業是否為整合在一起的經濟體系。如果空間上各市場缺乏整合, 則市場價格訊號無法有效的使產品在各市場有效轉移,故市場內產品交易價格的波動將更 劇烈,生產者無法按長期比較利益來專業生產。希望透過交換而獲得的利益也將無法實 現,故花卉市場是否具有完全競爭市場的空間均衡條件,值得深入探討。

1.1.3 交易成本的影響

交易成本可視為資產流動的阻力,允許市場間有價差的存在,也就是市場間即使有了 價差,但價差小於交易成本,利潤無法產生,套利的行為不會進行,所以造成了市場整合 間非連續的調整修正。由圖 1.2 某花卉兩地價差圖形來說明交易成本的存在,觀察發現價 差在虛線內區域的變動情形較緩慢,但每當價差超過一定水準之後,價差迅速往均衡來修 正,虛線內外區域不同價格行為的現象確實影響市場間整合的存在。 圖 1.2 某花卉兩地價差時間序列圖 Barrett 指出關於空間市場整合的研究大致可分成三種:第一種為僅以價格概念為基礎 的市場整合研究;第二種方法利用價格與交易成本資料來進行研究;第三種除了價格與交 易成本,更加入交易量資料,是一種更接近空間均衡理論的市場分析方法[17]。本研究主 要採用第二種接近第三種的方法,利用價格與交易成本來進行研究,且以交易量作輔助指 標,幫助研究市場整合的內部情形。在此僅將交易量作為選擇花卉資料的輔助指標,而未 納入模型中加以考量;原因是台灣花卉批發市場所交易的花卉種類高達上百種,不同於傳 統研究市場整合的產業,如毛豬、稻米市場為單一產品的市場,且其產品特性有不可替代 性,故交易量的多寡情形會影響市場整合的現象。而花卉市場中許多花卉擁有高度替代性 與相依性,主花與某些配花間擁有相依性,如玫瑰花常與滿天星一起搭配出售;主花間擁 有替代性,如菊花、百合花只會選一種來呈現,故雖然此種花的交易量變小了,但卻不一 定代表花卉的銷售情形變差了或是市場整合的情形不夠。所以本研究僅將交易量做為進入 市場整合分析的條件限制,無進入模式配適。 交易成本的解釋相當的困難,就台灣花卉供應鏈而言,目前已被解釋的交易成本包括 資訊成本與運輸成本。1972 年 Alchian 和 Demsetz 指出資訊成本來自於非對稱資訊現象, 人與人之間的互動常因自利心而隱藏重要的資訊,使得資訊不對稱,讓交易成本升高[15]。 在花卉產業上,由於「花卉批發資訊分享熱線」的建立代表花卉供應鏈體系中交易資訊的流通、拍賣資訊的透明化,使得非對稱資訊因素消除,資訊成本已大幅下降,故一般在進 行花卉市場交易成本的研究常以運輸成本為主。然而,仍有些難以解釋的交易成本常常被 忽略未考慮到,如心理不確定性因素、交易頻率、資產特性等皆是難以用定量手法將其分 析的交易成本。 使用門檻估計是一種被動解釋方法,不著重於對交易成本詳細定義,僅是對交易成本 帶來不同的經濟行為作為探討。因為對市場決策者而言,有時了解消費者的行為似乎比了 解消費者的動機更為重要,如台北地區花卉價格高於南部地區是個花卉供應人皆了解的一 個訊息,供應人了解將品質較好的花運送至台北花市進行交易或獲取較大的利潤,但鮮少 有供應人會了解究竟是因為台北地區的日常收入交高,或是虛榮心等其他心理因素所影響 這結果。故本研究想探討將交易成本導入模型之中,是否能更有效準確的評估市場整合程 度。

1.2 研究目的

台灣花卉供應鏈擁有三大特色;第一,花卉交易以拍賣的制度完成,表示花卉的價格 不同於一般商品為廠商定價,而是承銷人去拍賣決價,價格會有波動的情形產生;第二, 台灣花卉各市場的開市時間不盡相同,擁有交易時差的問題,加上市場間規模不相等的條 件,產生了中央市場與地方市場的差異;第三,由於市場間存在空間距離,交易成本也變 成影響交易價格的因素之一。若欲進行台灣花卉供應鏈互動整合的情形,這三大特色為分 析上最大的問題,在此研究中將針對此三大問題提出模型與辦法,將其問題解決。 驗證市場整合的方法有許多種,其概念皆是從單一價格法則的角度為出發點,但唯有 門檻共整合分析(Threshold Co-integration)[16]是同時考慮價格與交易成本的統計時變過程 (Non-Stationary Process)模型。而且這個模型是經過本研究文獻探討所評估最適合的模型, 因為統計時變模型解決了台灣花卉交易價格波動的問題,門檻值的設定解決了交易成本影 響價格的因素,中央市場與地方市場的差異將配合若瓦連的空間整合的概念[40]納入門檻 共整合模型中加以進行分析。故本研究以門檻共整合分析作為分析台灣花卉供應鏈互動整 合的最佳模型。 本論文研究目的可歸納為下列幾項作為說明: 一、市場整合分析研究可對台灣花卉供應鏈互動情形做評估與解釋,並可觀察台灣花卉產 業是否為一發展成熟、緊密結合的供應鏈體系。 二、期望以價格分析作為市場整合分析的基礎,搭配價差所形成之交易成本,解釋市場中 所發生之經濟行為,並嘗試以過去既有的分析方法發展出一套完整且適當的分析流程 提供未來研究的參考。 三、交易成本往往伴隨著空間套利行為的發生,本研究試著以門檻共整合模型解釋台灣花 卉可能發生的套利現象。 四、交易成本的分析中,常將運輸成本定義為影響交易成本的主要因素[4]。在 Goodwin 和 Piggott 的文獻中也指出,距離越遠則價差向均衡方向修正的速度越慢[29],本研究 將做實際的驗證,並探討距離對市場整合性的影響。台灣花卉市場的距離如表 1.2 所 示。 五、嘗試對台灣花卉供應鏈中,以實證分析驗證中央市場對地方市場不同經濟行為的差異。 六、空間中各市場達到整合,則各市場的價格會趨於一致,但價格並不是馬上進行調整, 價格調整的速度代表整合的強弱與快慢,分別以不同週期均價資料進行分析研究。 七、最後比較共整合分析與門檻共整合分析的實證結果,並探討不同分析方法給予市場整 合訊息上的差異。 表 1.2 台灣花卉市場距離統計表 台北 台中 彰化 台南 高雄 台北 - 180 200 305 360 台中 180 - 40 150 200 彰化 200 40 - 115 160 台南 305 150 115 - 60 高雄 360 200 160 60 - 單位:公里

1.3 研究範圍與方法

分析資料選取 1996 年 1 月至 2004 年 12 月於台北、台中、彰化、台南的花卉拍賣月 均價資料進行門檻共整合分析,由於高雄花市於 2003 年才成立,該市場能搜集到的資料 時間長度並不足以進行分析,本研究分析僅以台灣四個花卉批發市場為主。 然而,花卉批發市場中每天有上百種花完成拍賣交易,若將每一種花卉都做分析則會 耗費相當長的時間,且有些冷門花種並不是每天或每週都有交易,若進行分析可能會出現 偏誤的情形發生,故本研究各取該市場佔有率(定義佔有率為:該市場單一花種成交量/該 市場總成交量)最大 80%的花卉種類進行分析研究。其交易價格資料為直接從線上分析處理 系統進行資料的挖掘,資料挖掘的詳細內容將在第四章予以呈現。 為了探討時間對市場整合的影響,分別以月均價格資料、十天均價格資料、週均價格 資來進行分析比較。共採用三種共整合分析方法來驗證市場整合的關係;第一種傳統恩格 爾(R. F. Engle)-葛蘭傑(C. W. J. Granger)[25]的兩階段共整合分析;第二種為卓漢生(S. Johansen)[37]的最大概似比共整合分析;第三種為 Balke&Fomby[16]的門檻共整合分析。 本研究最主要探討價差門檻對市場整合的影響,觀察市場是否會應空間距離的不同, 而產生顯著不同的門檻值。最後將利用誤差修正模型來評估各個市場間的整合度與回復均 衡的速度,供市場決策者一個參考的方向。 本篇所有估計與檢定將利用 Eviews 4.1 軟體[33]搭配 SPSS 10.0 軟體[34]來完成分析。 圖 1.2 研究方法圖 月均價 十日均 週均價 恩格爾-葛蘭傑 兩階段共整合分析 卓漢生最大概似比 共整合分析 門檻共整合分析 誤差修正模型 探討時間週期對市場 整合的影響 市場整合性的評估 整體市場整合性的評估 研究價差門檻對市場 整合的影響 依回復均衡速度評估 各市場的整合度1.4 論文架構

本論文的研究架構如下: 第一章:緒論—說明本論文的研究動機與背景、研究目的及研究方法。 第二章:文獻回顧—探討過去研究市場整合的分析方法,提出問題予以改進,並列示市場 整合相關文獻。 第三章:台灣花卉供應鏈的三個共整合模式—說明共整合分析與門檻共整合分析的模型與 檢定步驟,其中共整合分析的檢定法分為恩格爾-葛蘭傑兩階段檢定與卓漢生最大 概似比檢定兩種;而門檻共整合分析的重點在門檻值的估計,將從均衡誤差的線 性結構轉變來估計門檻值。共用三種研究方法來分析比較其結果。 第四章:資料處理與變數定義—介紹線上分析處理系統,與資料挖掘的過程,並定義相關 變數。 第五章:實證分析與結果—說明分析結果,並探討其涵義。 第六章:結論及未來研究方向—根據分析結果做出結論,並說明未來展望。第二章 文獻回顧

以價格為基礎的市場整合觀念是建構在單一價格法則,是不考慮運輸成本、貿易障 礙、資訊成本下的理想經濟社會法則。市場整合的研究提供了市場決策者一些重要的方 向,若瓦連(M. Ravallion)教授在 1986 年指出,研究市場整合其目的在於了解某些特定市場 間的運作情形[40],本章中將列出市場整合分析工具的發展過程,並評估每個模型的優缺 點與可行性,進而修正模型以應用在花卉供應鏈市場整合之研究上。第 2.1 節將介紹市場 整合理論相關的分析方法,包括 2.1.1 節單一價格理論、2.1.2 節若瓦連空間市場整合理論、 2.1.3 節時間序列資料與單位根檢定、2.1.4 節共整合分析與誤差修正模型、2.1.5 節門檻共 整合分析。第 2.2 節為市場整合實證文獻之探討。2.1 市場整合理論分析

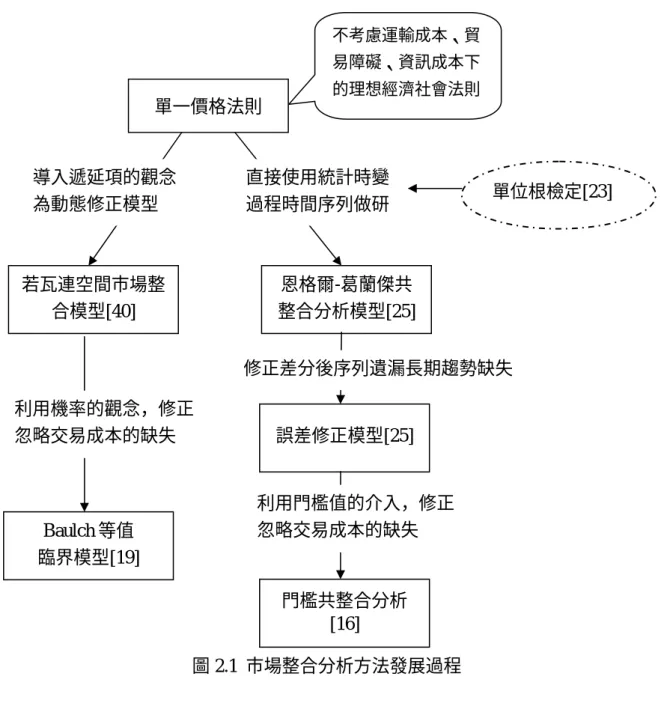

最初的市場整合檢定利用簡單線性迴歸將兩市場同一商品的價格作分析,檢定兩價格 是否具高度相關性。此模型忽略了時間序列資料可能為統計時變過程的序列,沒有加入遞 延項的影響因子,也沒將交易成本納入模型中考慮,不過單一價格法則確實提供了給後人 一個市場整合檢定的概念。 若瓦連教授在 1986 年提出一個較完備的市場整合的理論,納入了遞延項的觀念,有 了長期均衡與短期均衡的觀念產生,提出了中央市場影響地方市場的理論,空間市場整合 模型就此產生[40]。而後也有許多學者繼續此模型的修正與研究,如 Baulch 等值臨界模型 [19]即是依若瓦連空間整合的概念並導入交易成本的影響,修改模型為一不確定性機率模 型。但是這些模型主要的分析還是依統計非時變(Stationary)時間序列模型為主,分析時間 序列最重要的「統計時變過程」(Nonstationary Process)問題並沒有解決。 2003 年是時間序列分析重要的一年,該年的諾貝爾經濟學獎頒給葛蘭傑(C. W. J. Granger)教授與恩格爾(R. F. Engle)教授提出的共整合分析理論(Co-integration)與條件性時 變標準差自迴歸模型(Autoregressive Conditional Heteroskedasticity, ARCH),確立了分析統 計時變過程資料的方法。共整合模型修正了過去直接將統計時變資料作分析而得到假性迴 歸的誤判,更將模型導入誤差修正模型以彌補序列差分後所喪失的長期訊息[25],共整合 的概念是時間序列資料分析上一個重要的突破。 1997 年 Balke 和 Fomby 將交易成本導入至共整合模型中,提出門檻共整合模型概念 [16],改善共整合模型只能連續修正均衡誤差的缺失。因為交易成本的存在,即使價格有 差距,套利不一定會進行,因為價格的差距尚不足以支付交易成本。只有當價格差異大於 交易成本,才會產生套利行為,故門檻共整合模型為一非線性共整合模型。 市場整合分析方法發展過程如圖 2.1 所示,以下小節將會詳細敘述每個模型的用法與 差異。圖 2.1 市場整合分析方法發展過程

2.1.1 單一價格理論

所謂單一價格法則是指是同質性的商品在不考慮運輸成本、關稅、貿易障礙及蒐集資 訊成本下,經由商品套利-即在不同地區進行商品的買賤賣貴活動-將使國際間以相同通貨 表示之同質的貿易財只有單一價格存在。但是由於運輸成本、貿易障礙、關稅及訊息不完 全等因素的存在,在現實的經濟社會,國際間貿易財的價格並無法完全均等。如果將市場 整合建構在單一價格法則上,則當同質性商品在不同市場發生價格差異時,可透過市場間 的自由交易,也就是套利行為使市場間的價格趨於一致。 單 一 價 格 法 則 檢 定 某 產 品 在 兩 市 場 間 是 否 達 到 整 合 的 方 法 , 為 估 計 t j t i t a b P P = + × +ε , i t P 、a、b、各表示為市場 i 的價格變動、截距項、市場 j 在 t 期價格 變動的係數,虛無假設為H0 :a= b0, =1。在給定顯著水準α 下,如果檢定結果無法拒絕虛 無假設,則表示符合單一價格法則;反之,若檢定結果為拒絕虛無假設,則兩市場間不存 在單一價格法則。 單一價格法則 不考慮運輸成本、貿 易障礙、資訊成本下 的理想經濟社會法則 若瓦連空間市場整 合模型[40] 導入遞延項的觀念 為動態修正模型 恩格爾-葛蘭傑共 整合分析模型[25] 直接使用統計時變 過程時間序列做研 誤差修正模型[25] 修正差分後序列遺漏長期趨勢缺失 門檻共整合分析 [16] 利用門檻值的介入,修正 忽略交易成本的缺失 單位根檢定[23] Baulch 等值 臨界模型[19] 利用機率的觀念,修正 忽略交易成本的缺失2.1.2 若瓦連空間市場整合理論

1986 年若瓦連教授提出的空間市場整合模型指出,在兩地間發生交易且運送成本固定 的條件下,如果進口地區的價格等於出口地區的價格加上單位運輸成本,則稱該兩市場達 到空間整合[40]。在其模型中,若瓦連建構一個包含 N 個市場的空間市場結構,並假設此 地區的市場中存在一個中央市場(Central Market)與 N-1 個地方市場(Local Market),其中商 品的交易可發生在中央市場或是地方市場中。若瓦廉指出其空間市場結構為一種放射狀的 結構如圖 2.2 所示,假設各地方市場與中央市場有直接的聯結關係,而各地區市場並不直 接連接,也就是認為在各地方市場的交易會透過中央市場來進行。 圖 2.2 空間市場放射狀結構圖 若瓦連假設中央市場的價格除了受到地方市場所在位置及市場大小的影響,也對地方 市場的價格形成具有支配的用,將此空間市場的價格形成模型表示如下;即中央市場價格 會受中央市場環境因素與各地方市場價格所影響,而地方市場價格僅會受本身地方市場環 境因素與中央市場價格所影響,與其它地方市場價格無關。 P1 = f1(P2,P3,...PN,X1) (2.1) Pi = fi(P1,Xi) (i=2,....N), 其中,P1表示中央市場價格,Pi (i=2,....N)為地方市場價格,Xi (i=1,2,....N)為 i 地方 市場價格的其他影響因子。且若瓦連認為套利行為雖然會使兩市場間的價差為零,但是兩 市場間的價格調整並無法在瞬間達成,故將動態遞延的價格因子納入模型中加以考慮;

∑

∑∑

= − = = − + + + = n j N K n j t t j kt k j j t j t a P b P X c e P 1 2 0 1 1 1 1 1 1 1 , (2.2) t j it i it n j ij j it n j ij it a P b P X c e P = + − + + = − =∑

∑

1 0 1 ) ,.... 2 (i= N , 其中P 及it P1t為 t 期的 i 地方市場價格及中央市場價格。X 、it X1t為地方市場與中央市 場之價格的其他影響因子,a1j、a 、ij b1kj、b 、ij c1與c 均為係數,i eit (i=1,2,....N)為符合 中央市場 地方市場 地方市場 地方市場 地方市場 地方市場 地方市場白噪音的誤差項。利用若瓦連模型來檢定市場整合的情形茲分成四種,如下:

(a) 市場區隔(Market Segmentation):表示 i 地方市場的價格不會受到中央市場當期價格與

遞延期價的影響,即bij =0,(j=0...n)。

(b) 強勢短期市場整合(Short-run Market Integration):表示中央市場的當期價格發生變動,

會使得 i 地方市場的價格也會在當期同步反應,且不會受遞延期價格的影響。即bi0 =1

且aij =bij =0,(j=1...n)。

(c) 弱勢短期市場整合(Weak Form Short-run Market Integration):表示當中央市場的價格在 當 期發生變動,i 地方市場的價格也會在當期立即反應,且還會受到遞延期價格的影 響,但第延期價格的係數加總起來需為 0,即bi0 =1且

∑

= = + n j ij ij b a 1 0 ) ( 。(d) 長期市場整合(Long-run Market Integration):表示 i 地方市場與中央市場的價格在長期

會同時達 到相同的均衡水準,其所需條件為

∑

= = + n j ij ij b a 1 0 ) ( 。 若以台灣花卉產業來說,全台灣是以台北市場為中心市場在運作,其空間市場放射圖 如圖 2.3 所示。台北市場為全台灣最早開市的市場,開市時間如表 1.1 所示,且其規模與 拍賣量為各市場之最,達 40%以上,故各地方市場的花卉承銷人常常會依當天台北市場開 出的價格而進行決價拍賣。因此,本研究在進行分析時以台北市場為指標分別對各地方市 場進行研究。 圖 2.3 台灣花卉供應鏈空間市場放射圖2.1.3 時間序列資料與單位根檢定

時間序列資料是指一組觀察值X1,X2,...XN沿著時間先後有順序地產生。在分析一時 間序列時,吾人將其視為某一隨機過程(Stochastic Process)的出象(Realization),通常一隨機 過程僅會產生一組出象。在應用上,若時間序列為經濟或氣象方面的資料,則不可能重複 同一經濟現象或氣象狀況而取得另一組不同的時間序列。就資料特性來說,時間序列資料 可分為統計非時變過程(Stationary Process)與統計時變過程(Non-stationary Process),其中統 計非時變過程可以階段區分,在此介紹二階統計非時變過程定義如下: 台北花市 台中花市 高雄花市 彰化花市 台南花市(1) E(Xt)= E(Xt−k)=µ (2) Var(Xt)=Var(Xt−k)=γ0 (3) Cov(Xt,Xt+m)=γm 若一隨機過程{Xt}∞t=1滿足以上三個條件,在 t = 1,2,…均成立,則稱此隨機過程具統計 非時變過程。亦即統計非時變過程要求隨機過程X 要有固定的均值與變異數,且共變異數t 僅隨時間距離而改變,與時間點無關。

時間序列資料是否為統計非時變過程的檢定方法為單位根檢定(Unit Root test),是由迪 契(D. A. Dickey)教授和富樂(W. A. Fuller)教授於1979年所提出的,又名迪-富氏檢定 (Dickey-Fuller test, DF test)[23]。主要概念在於檢定時間序列是否有自身相關的情形發生, 將時間序列X 作自迴歸t (Autoregressive)後,檢定期殘差項是否為白噪音(White Noise),若

殘差項為白噪音則時間序列為一具統計非時變過程的資料。本文所採用的單位根檢定為迪 契教授進一步提出的擴大迪-富氏檢定(Augmented Dickey-Fuller test, ADF test),此方法放寬 了對殘差項ut ~ iid (0,σt2)的假設條件,允許其為一ARMA形式,將自我迴歸模型由AR(1) 一般化至AR(p)。解決原DF檢定法在實際運用上殘差項常有明顯的自我相關現象存在,也 就是殘差項與時間序列並非獨立的問題。 單位根檢定中一般最常用的方法即為擴充單位跟檢定法。在 ADF 法共包含了以下三 種模式: 模型Ⅰ:

∑

= − − + ∆ + = ∆ N i t i t i t t Y Y Y 1 1 α ε β (2.3) 模型Ⅱ:∑

= − − + ∆ + + = ∆ N i t i t i t t Y Y Y 1 1 0 β α ε α (2.4) 模型Ⅲ:∑

= − − + ∆ + + + = ∆ N i t i t i t t t Y Y Y 1 1 0 γ β α ε α (2.5) 模型Ⅰ為無漂浮項與無趨勢項之隨機漫步模型,模型Ⅱ有漂浮項但無趨勢項之隨機漫 步模型,模型Ⅲ有漂浮項及趨勢項之隨機漫步模型;其中Y 為要檢定是否具有單位根的變t 數,例如:台北市場中火鶴花交易價格,α 為漂移項代表長期趨勢,t 為隨時間變動的短 期趨勢,βt為估計系數,N 為使殘差項近似白噪音的最適遞延項(Lag)。在模型檢定中,其 假設檢定如下: 0 H : β =0 (有單位根,資料為統計時變過程) 1 H : β ≠0 (無單位根,資料為統計非時變過程), 在虛無假設中假設β =0,亦即若檢定結果無法拒絕H ,則表示模型中存在單位根,0 資料具統計時變過程特性。反之若檢定結果為拒絕虛無假設,則表示模型中不存在單位 根,資料統計非時變過程。一個序列y 若經過t d 階差分後具有統計非時變過程的性質,則 稱該序列之整合級次(Integrated of Order)為,表示為yt ~I(d),故統計非時變過程時間序列變數為 I(0)。

葛蘭傑教授和紐伯(P. Newbold)教授在 1974 指出若直接將統計時變過程序列資料直接 做簡單線性迴歸(Ordinal Linear Regression),會造成假性迴歸(Spurious Regression)的結果

[27]。亦即迴歸模式之 P 值與R 值很高,但其2 D-W 值(D-W 檢定請參照附錄一)卻很低;即 殘差項有自我正相關的情形發生,這會誤導使兩個原本互相獨立的變數所配適出來模式具 有良好的配適度。台灣花卉供應鏈中假性回歸的案例可參考 2004 年賴瀚棠[12]所著「多條 供應鏈的向量自我迴歸模式與共整合分析」。

2.1.4 共整合分析與誤差修正模型

大多數總體經濟變數的時間序列資料皆具有統計時變過程的特性,因此在進行實證分 析過程中,皆將變數進行差分,使其變成統計非時變過程之形式;但是差分處理將導致變 數原始之長期特性訊息消失,此結果將影響實證分析之結論。因此葛蘭傑教授和恩格爾教 授在 1987 年代提出共整合(Co-integration)的觀念[25],發現把兩個或兩個以上統計時變過 程的時間序列進行特殊組合後可能呈現出統計非時變過程的現象。 在此用簡單線性迴歸來做說明,若一線性迴歸模型為yt =α +βxt +zt,且yt ~ I(1)、 ) 1 ( ~ I xt ,一般來說多個I(1)的序列作組合後應該還是為I(1)的序列,但在此卻發生有一種 特殊的組合使得均衡誤差(yt −α−βxt)產生I(0)的序列,亦即zt ~ I(0);表示某種機制的產 生使得序列I(0)特性凌駕(Dominant)I(1)特性之上,這機制即為共整合特性。 共整合關係能表現統計時變過程時間序列的長期關係,透過葛蘭傑表達定理(Granger Representation Theorem),共整合關係必定與誤差修正模型對應,呈現變數間長期均衡關係 與短期訊息的調整狀況[25]。以雙變數自迴歸模型來做說明:∑

∑

= − = − + + = p j p j t j t j j t j t x y e x 1 1 1 1 1 δ γ (2.6)∑

∑

= − = − + + = p j p j t j t j j t j t x y e y 1 1 2 2 2 δ γ (2.7) 其中x 、t y 代表t A、B 兩市場同一商品的價格,e 為誤差項。it (2.6)式可解釋為有依商 品在 A 市場的當期價格可為在 A 市場的前期價格與 B 市場的前期價格的線性組合。若x 、t t y 為I(1)且 有 共 整 合 的 關 係 , 則 葛 蘭 傑 表 達 定 理 可 將 式 子 改 寫 誤 差 修 正 模 式 (Error Correction Model, ECM)[25]:

∑

∑

= − = − − − − + ∆ + ∆ + = ∆ p j p j t j t j j t j t t t y x x y e x 1 1 1 * 1 * 1 1 1 1( β ) γ δ α (2.8)∑

∑

= − = − − − − + ∆ + ∆ + = ∆ p j p j t j t j j t j t t t y x x y e y 1 1 2 * 2 * 2 1 1 2( β ) γ δ α (2.9) 共整合成立的情形下,(2.8)與(2.9)式中至少一個參數α 、1 α 顯著不為零。其中此式可2 解釋為:當用差分來使兩市場價格達到均衡則會遺漏其市場的長期訊息,此長期訊息隱含均衡誤差項(zt−j = yt−j −βxt−j)中,故α1、α2代表長期向均衡調整的速度,α1、α2越大則 向均衡調整的速度越快。目前共整合的檢定方法主要有兩種,第一個是恩格爾-葛蘭傑兩階 段共整合檢定[25],第二個是卓漢生(S. Johansen)教授在 1990 年所提出的最大概似比檢定 (Maximum Likelihood Ratio Test)[37]。

恩格爾-葛蘭傑兩階段共整合檢定主要是檢定均衡誤差是否具有單位根的特性,若均衡 誤差顯示沒有單位根,則兩變數存在共整合。卓漢生教授修正恩格爾-葛蘭傑的檢定方法採 用向量自我迴歸模型(Vector Autoregression, VAR )來檢定,一次可針對兩個以上統計時變過 程變數進行共整合檢定,詳細的檢定方法將在第三章介紹。

2.1.5 門檻共整合分析

根據恩格爾教授和葛蘭傑教授在 1987 年提出的共整合的概念,若兩個統計時變過程 的序列達到共整合的特性,則它們的線性組合是統計非時變過程的序列,且每一期的均衡 誤差都會在下一期往均衡的方向調整[25]。但由於交易成本的存在,雖然價格差距存在, 但套利不一定會進行,因為價格的差距尚不足以支付交易成本,只有當價格差異大於交易 成本,才會產生套利行為,則恩格爾-葛蘭傑兩階段共整合分析法較不適合。 Balke和Fomby在1997年修正傳統恩格爾-葛蘭傑兩階段共整合方法,提出「門檻共整 合」(Threshold Co-integration)的觀念來檢視交易成本存在下的套利機會[16]。門檻共整合模 型假設經濟個體即使面對價格差異,卻無法進行連續調整的原因是來自於交易成本。因此 並不是每一點價差都會向長期均衡調整,只有當價差偏離長期均衡超過某一門檻臨界值 時,經濟個體才會進行運作使得經濟體系恢復均衡。Balke&Fomby宣稱價差如此調整的結 果可能使價差的「局部性」(只使用部分樣本)的單位根被誤導為「全面性」(使用全部樣本) 的單位根。只有使用門檻共整合才能發現價差在某些情況下可能並沒有單位根,而在某些 情況下又有單位根。 門檻共整合將交易成本納入模型加以考慮,並改變均衡點為均衡區間的觀念,也就是 容許部份偏離均衡點的誤差存在。在模型中一般將樣本區分為三個區域;最上與最下區 域,因為價差大於交易成本,有套利的機會發生,亦即具共整合特性。在上下門檻中間的 區域內,價差小於交易成本,套利不會產生利潤,故無共整合關係。 在此說明 Balke&Fomby 門檻共整合模型的檢驗方式,假設x 、t y 分別為兩市場中的t 價格,則先做迴歸以確定彼此關係; yt =a+bxt +zt,且 i t t t z z =µ +ρ() −1 +ε (2.10) (2.10)式中εt為白雜音序列,a、b為係數,z 為均衡誤差。允許t z 為一動態模型,且t 存在非零截距項與不對稱門檻值,亦即: + + + + + + = − − − , ) ( , ) ( , ) ( ) ( 1 ) ( ) ( ) ( 1 ) ( ) ( ) ( 1 ) ( ) ( l t it l l m t it m m u t it u u it z L z L z L z ε ρ µ ε ρ µ ε ρ µ d t l u d t l d t u z z z − − − > ≤ ≤ < ) ( ) ( ) ( ) ( θ θ θ θ (2.11) 其中ρ(i)(L)(i=l,m,u)是遞延多項式,εt(i)(i=l,m,u)為白雜音。整數 d 代表誤差調整 過程的遞延時間,反映出經濟個體對於均衡偏離會有一個反應的落後期。參數θ(u) 和θ(l) 分 別代表上門檻值和下門檻值。上區域代表均衡誤差 (u) d t z− >θ 的情況,下區域代表均衡誤差 ) (l d t z− <θ 的情況,中間區域為均衡區域是指均衡誤差 (u) d t l z θ θ ≤ − ≤ 的情況,此模型用於驗 證雙向套利的情形。上面的模型描述出,若市場中有交易成本的存在,z 會遵循一非線性t

的模型,也就是門檻自迴歸(Threshold Autoregression, TAR)的過程。

Chan et al. [20]在 1985 提供了一項充分且必要條件來判斷x 、t y 是否具有門檻共整t 合,令 () () ) ( i i L ρ ρ = 且 d = 1,若µ(l) 、µ(u) 、ρ(l) 、ρ(u) 滿足下列條件之一,即具有門檻共 整合的關係。 (Ⅰ) ,ρ(l) <1,ρ(u) <1 且 ρ(l)ρ(u) <1; (Ⅱ) ,ρ(l) =1,ρ(u) <1 且 µ(l) >0; (Ⅲ) ,ρ(l) <1,ρ(u) =1 且 µ(u) <0; (Ⅳ) ,ρ(l) =ρ(u) =1且 µ(u) <0<µ(l); (Ⅴ) ,ρ(l)ρ(u) =1 ρ(l) <0,且 µ(u) +ρ(u)µ(l) >0; Chan 所提供的充分條件在說明,若兩變數有門檻共整合關係,則允許其均衡誤差在中 間區域有單位根的存在,而在上下兩區域則為無單位根的存在,可簡單用圖 2.4 來表示。 圖 2.4 門檻共整合概念說明圖 t 0 上門檻 下門檻 均衡點 <均衡區間>

I(1)

I(0)

I(0)

+ t z − t z ) (u θ ) (l θ2.2 市場整合實證文獻探討

回顧國內外有關實證市場整合的研究文獻,大多數是採用價格變數來分析市場的整合 性,不過近年來有部份的學者將交易成本與交易量納入模型中加以考慮,使分析的模型更 具效率與準確性。在本節中,先介紹國內三位學者使用價格變數分析,亦即共整合分析農 展品市場整合性的文章,再介紹將交易成本導入模型中的門檻共整合模型之應用,最後將 幾篇國外使用門檻共整合分析農產品市場整合性予以呈現,以了解目前市場整合研究的概 觀情形。 郭如秀,在1998年對臺灣玉米現貨價格與美國玉米期貨價格進行共整合研究,該研究 應用單位根檢定分析台灣玉米現貨價格與美國玉米現貨價格[8]。結果顯示現貨價格數列與 期貨價格數列資料具有單位根,表示現貨價格與期貨價格為統計時變過程資料。進一步進 行共整合檢定,發現玉米現貨價格時間數列與期貨價格時間序列資料具有共整合關係。 何彩華於2002年對台灣地區四個花卉批發市場進行市場整合的研究[1]。共使用八種花 卉在四個市場的週均價格做分析資料。該文首先以單位根檢定來判定時間序列的統計非時 變過程特性,若資料為統計非時變過程,則使用若瓦連市場整合模型做研究;若資料為統 計時變過程,則使用恩格爾-葛蘭傑兩階段共整合檢定與卓漢生最大概似比共整合分析探討 四個市場間之整合性。研究結果顯示僅大菊和劍蘭拍賣價格為統計非時變過程時間序列資 料,將大菊與劍蘭運用若瓦連市場整合檢定加以印證,發現不論以台北或彰化花市為中央 市場做分析,其中央市場價格均會影響其餘三個地方市場之價格,大致上地方市場均與中 央市場成長期整合之關係。將其餘統計時變過程資料做共整合分析,發現六種花卉的在各 市場間皆具有長期穩定的關係。 賴瀚棠於 2004 年探討台北與彰化花市花卉供應鏈的整合性關係,以向量自我迴歸模 式分析多種花卉產品的相依性,以共整合模式分析多條供應鏈的市場整合度[12]。結果顯 示在拍賣把數上,台北與彰化花市不存在共整合關係;若以日均交易價格作分析,則台北 花市中黛安娜粉、佳娜紅、紫精靈、新香檳粉與滿天星存在共整合關係。 黃彥修於 2005 年利用花卉交易總均價資料與玫瑰花月交易均價資料來分析台北、台 中、台南三大花卉批發市場間六組時間序列的共整合關係。單位根檢定的結果為台北、台 中、台南的交易總均價與玫瑰花月均價皆呈現統計時變過程的性質。採用卓漢生共整合檢 定市場整合關係,在六組時間序列呈現顯著整合的結果,代表台灣花卉北、中、南市場的 花卉價格彼此有穩定的互動關係。 國內研究門檻共整合模型應用的學者首推國立政治大學的沈中華教授,不過其領域主 要在財務金融方面[2],故本節不以摘錄說明。下面將介紹國外學者應用門檻共整合分析市 場整合性的實證結果。Goodwin 和 Piggott 在 2001 年研究北卡羅萊洲(North Carolina)大豆與玉米的四個市場 整合情形[29]。大豆的四個市場以 Williamston 作中心市場,Candor、Cofield、Kinston 為地 方市場;玉米的四個市場以 Fayetteville 作為中心市場,Raleigh、Greenville、Kinston 做為 地方市場。以日均價格作為分析的依據,將中心市場分別對地方市場進行門檻共整合分 析。研究中採用兩種指標來估計門檻值,一種為迴歸式中得到的均衡誤差,另一種是以價 差來估計,且指出「非對稱的門檻」比「對稱的門檻」更有效率。研究中拿出各市場的相 對距離作為比較,指出當兩市場相對距離大則門檻值也相對較大,原因為市場較遠則存在

較大的交易成本。將均衡誤差拿來做半衰期的估計,發現市場距離較遠其回復均衡區間的 速率較慢,此結果可驗證市場較遠則市場整合性較差的觀念。研究結果發現北卡羅萊洲大 豆與玉米的四個市場空間,除了大豆市場中 Candor 市場對 Williamston 市場距離較遠,整 合性較差外,其餘皆呈現市場整合的情形。

Sephton 在 2003 年將 Goodwin 和 Piggott 作進一步的分析研究[41],指出不能直接假設 市場中有幾個門檻值而進行估計,採用 Hansen 檢定門檻數目[31]的方法取代 Tsay 檢定門 檻顯著性[43]的方法來決定門檻值。研究中發現若以 Hansen 提出的模型來檢定門檻值,則 大豆市場中 Kinston 市場與 Fayetteville 市場應為單一門檻;而玉米市場中各地方市場對中 心市場都僅存在單一門檻值。將門檻值確定後再一次驗證此空間市場的整合性,研究結果 指出在大豆市場中 Candor 市場對 Williamston 市場距離較遠,故其整合性較差,其餘市場 的整合性皆良好,這與 Goodwin 和 Piggott 的研究結果一致。 在此列出何彩華於「台灣地區花卉批發市場整合性之研究」的結論,以分析比較本研 究的異同情形。如表 2.1 所示,除了使用 ADF 法作恩格爾-葛蘭傑兩階段共整合檢定外, 在八種花類中,各市場皆呈現整合的情形。 表 2.1 何彩華-台灣地區花卉批發市場整合性之研究-結論彙總表 若瓦連模式 兩階段共整合檢定 項目 (週均價) 單位根檢定 無關性 短期整合 長期整合 ADF 法 DW 法 卓漢生檢定 大菊 統計非時變 有關 無 有 小菊 統計時變 整合 整合 整合 劍蘭 統計非時變 有關 有 有 康乃馨 統計時變 整合 整合 整合 玫瑰 統計時變 無整合 整合 整合 大文心蘭 統計時變 部分整合 整合 整合 洋桔梗 統計時變 整合 整合 整合 滿天星 統計時變 部分整合 整合 整合

第三章 台灣花卉供應鏈的三個共整合模式

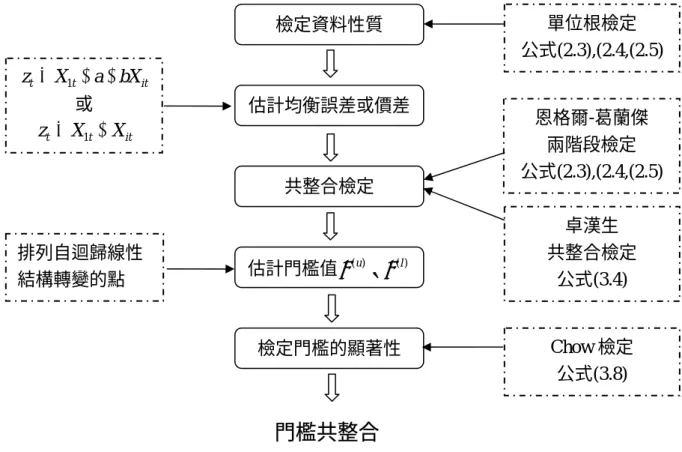

本研究將分析台灣地區四條花卉供應鏈的互動關係,而研究內容以批發市場的整合性 為主,採用交易價格的時間序列分析法,並加入適當門檻值,作為每一個市場彼此交易成 本影響的價差門檻。此價差門檻的估計是客觀的觀察其均衡誤差項的變化而產生的,均衡 誤差在有交易成本影響下會產生一非線性的誤差,用傳統恩格爾-葛蘭傑兩階段共整合來分 析其市場整合的情形較不適當,應採用非線性的模型,也就是 Balke&Fomby 門檻共整合[16] 來分析更適合其市場的特性。 為了驗證門檻共整合分析較共整合分析更具檢定力,且價差門檻值的估計是客觀且準 確的,本研究採用三種不同的方法進行實證分析,其中前兩種屬於線性分析,第三種為非 線性分析。線性分析方法於 3.1.1 節呈現恩格爾-葛蘭傑兩階段共整合分析,於 3.1.2 節呈現 卓漢生最大概似比共整合分析;非線性分析方法在第 3.1.2 節 Balke&Fomby 門檻共整合分 析呈現,最主要探討價差門檻對市場整合行為的影響。3.1 共整合分析

3.1.1 兩階段共整合分析

假設x 、t y 分別為同一商品在兩市場中的價格,為了探討其市場的整合性,根據單一t 價格法則可定義yt =a+bxt +zt,若a=0、b=1則兩價格有單一價格的存在。但是此檢定 忽略了資料可能具統計時變過程的性質,作此分析可能會造成假性迴歸[27]的結果,故本 研究根據恩格爾-葛蘭傑兩階段共整合分析的概念修正單一價格的檢定。先用 ADF 法檢定 每一序列的資料性質,若為統計非時變資料,則上述單一價格的檢定有意義;若為統計時 變資料,則進行價差項的單位根檢定,即為共整合檢定。 首先找出同一種花卉,如玫瑰、火鶴花等花卉在各市場的價格,並確定這些價格資料 皆為I(1)的資料。根據單一價格的概念定義兩市場的價差為: zit =X1t −Xit, (i=2,3,4) (3.1) 其中X1t代表台北市場的價格、Xit(i=2,3,4)分別代表台中、彰化、台南市場的價格, (3.1)式可用圖 3.1 作說明: 圖 3.1 台灣花卉供應鏈市場價差定義圖 台南市場 台北市場 彰化市場 t t t X X z2 = 1 − 2 t t t X X z4 = 1 − 4 z3t =X1t −X3t 台中市場僅探討台北市場對台中、彰化、台南市場的價差關係,其概念源於若瓦連提出的空間 市場整合模型[40]。若瓦連指出中央市場的價格除了受到地方市場所在位置及市場大小的 影響,也對地方市場的價格形成具有支配的用,即中央市場價格會受中央市場環境因素與 各地方市場價格所影響,而地方市場價格僅會受本身地方市場環境因素與中央市場價格所 影響,與其他地方市場價格無關。在台灣花卉供應鏈中,台北市場為中央市場,台中、彰 化、台南市場為地方市場,故定義出中央市場與地方市場的價差為(3.1)式。 用 ADF 法檢定zit(i = 2,3,4)的資料特性,若價差z 為一it I(0)的序列,表示z 的統計非it 時變過程的特性凌駕於兩市場價格X1t與Xit(i = 2,3,4)統計時變過程的特性,即兩市場具市 場整合的關係存在。(註:ADF 檢定請參閱文獻探討第 2.1.3 節) 若檢定結果為顯著具共整合特性,則將z 導入,建構出誤差修正模型,幫助對市場整it 合強弱的判斷。誤差修正模型如下所示:

∑

∑

= − = − − − − + ∆ + ∆ + = ∆ p j p j it j it j j t j it t i it X X X X e X 1 1 * 1 1 * 1 1 1 1 ) ( γ δ α , (i=2,3,4) (3.2) 其中γ 、1 j* δ 、1 j* αi是用最小平方法估計後得到的係數,αi又稱誤差修正項係數。若兩 市場價格具共整合特型,則αi顯著異於 0,且α 越大,兩市場整合的性質更偏強勢。最後1 以圖 3.1 表示本研究整個兩階段共整合分析的過程。 圖 3.2 兩階段共整合分析檢定步驟 兩市場價格 t X1 Xit∑

∑

= − = − − − − + ∆ + ∆ + = ∆ p j p j it j it j j t j it t it X X X X e X 1 1 * 1 1 * 1 1 1 1 1( ) γ δ α 觀察係數α1以對市場整合強弱的判斷。 統計非時變過程資料 單一價格檢定: it it t X X1 =α+β +ε 1 , 0 : 0 α = β = H 若拒絕H0則兩市場無 市場整合的關係。 統計時變過程資料 共整合檢定: 令zit = X1t −Xit 用 ADF 法檢定zit,若 ) 0 ( ~ 1 I zt 則兩市場具 市場整合的關係。 市場價格呈現共整合 ADF 檢定是否 具有單位根 Ravallion 空間市場整合 模型分析 是 否3.1.2 卓漢生共整合分析

恩格爾-葛蘭傑的兩階段共整合檢定法的主要的優點在於操作簡單,然而其缺點則是在 一次僅可針對兩個統計時變過程變數進行共整合檢定,無法完全表示不是只有唯一共整合 向 量 的 缺 點 。 因 此 近 年 來 文 獻 多 以 卓 漢 生 教 授 所 提 出 的 最 大 概 似 比 檢 定 (Maximum Likelihood Ratio Test)進行共整合檢定[37]。此法的優點在於可以同時進行多個統計時變過 程變數的共整合檢定,並可求出其間多個共整合向量,缺點在於必須假設 VAR 的殘差項 服從高斯分配,若樣本數不夠大則會有偏誤的情形發生。 將同一商品在四大市場的價格直接做卓漢生共整合檢定,檢定共整合的關係是並求其 共整合向量,然後對其向量係數做單一價格的檢定以確定某兩市場的的確具有市場整合的 關 係 。 以 下 介 紹 卓 漢 生 的 最 大 概 似 比 共 整 合 檢 定 的 概 念 , 以 向 量 自 我 迴 歸 (Vector Autoregression, VAR)模型表示: t k t k t t t t X X X X Z X =∏1 −1+∏2 −2 +∏3 −3+...+∏ − + ,t=1,2,3,...,T (3.3) 將(3.3)式以向量形式來表示: + ∏ + + ∏ + ∏ = − − − − − − − − − − − − t t t t k t k t k t k t k t t t t t t t t t t t t Z Z Z Z X X X X X X X X X X X X X X X X 4 3 2 1 4 3 2 1 2 4 2 3 2 2 2 1 2 1 4 1 3 1 2 1 1 1 4 3 2 1 ... ,t=1,2,3,...,T t t t X X X X1t, 2 , 3 , 4 分別代表台北、台中、台南、彰化市場的花卉價格,µ為漂浮項代表 趨勢,k 為遞延期數,T 為樣本個數,εit為各市場的均衡誤差且符合 iid 及N ~(0,Ω),∏k 為將(3.3)式用最小平方法估計後得到的係數,在此 = ∏ k k k k k k k k k k k k k k k k k a a a a a a a a a a a a a a a a 44 43 42 41 34 33 32 31 24 23 22 21 14 13 12 11 , , , , , , , , , , , , 來表示。上述的式

子經由一階差分將式子改變為向量誤差修正模型(Vector Error Correction Model, VECM)的 方式來表現: t k t k t t t t t t t X X X X X X X Z X = − =− +∏ +∏ +∏ + +∏ + ∆ −1 −1 1 −1 2 −2 3 −3 ... − =−Xt−1 +(∏2 Xt−1−∏2 Xt−1 +∏3 Xt−1−∏3 Xt−1+...−∏k Xt−1)+∏1 Xt−1+∏2 Xt−2 +∏3 Xt−3+...+∏k Xt−k +Zt =(−Xt−1+∏1Xt−1+∏2 Xt−1+...+∏k Xt−1)+(−∏2 Xt−1+∏2 Xt−2 −∏3Xt−1

+∏3 Xt−1−...+∏k Xt−2)+(−∏3Xt−2 +∏3Xt−3−...+∏k Xt−3)+...+Zt =(∏1+∏2+...+∏k−I)Xt−1+(−∏2−∏3−...−∏k)(Xt−1−Xt−2)+(−∏3−∏4 −...−∏k)(Xt−2 −Xt−3)+...+Zt =πXt−1+Γ1∆Xt−1+Γ2∆Xt−2 +Γ3∆Xt−3+...+Γk−1∆Xt−k+1+Zt

∑

− = − − + Γ∆ + = 1 1 1 1 k i t t i t X Z X π (3.4) 故Γi =−(Πi+1+∏i+2+...+Πk), π =(Π1+Π2+...+Πk −I),且i=1,2,3,...,k−1。 此(3.4)式可看為(2.8)式、(2.9)式以 VAR 的型態來表示,其中∑

− = − ∆ Γ 1 1 k i i t i X 為X 短期調t 整過程,即當各市場價格受到外界衝擊時動態調整的均衡情形,Γ 為短期調整的係數以i 4 4× 的矩陣來表示。π 為各市場價格長期的關係,同樣如(2.8)、(2.9)式是以均衡誤差來補 足訊息,也以4× 的矩陣來表示。在共整合條件成立下,4 π 不可以為 0。在卓漢生共整合 檢定法中,使用最小平方法來估計∏ 後,用i π =(Π1+Π2 +...+Πk −I)的公式可得到π , 而其共整合向量的數目由π 的秩(Rank)決定,共包含以下三種涵意:(1) Rank(π ) = 4,也就是π 為滿秩(Full Rank),則4×4 X 為統計非時變過程;t

(2) Rank(π ) = 0 < r < 4,X 存在t r 個共整合向量;

(3) Rank(π ) = 0,π 為零矩陣,X 不存在共整合向量。t

值得注意的地方為 Rank(π ) = 4 的情形,因為X 為統計非時變過程,不須將t VAR 導

入向量誤差修正模型(Vector Error Correction Model, VECM),故不需探討其共整合向量個

數。應用在分析台灣花卉供應鏈整合情形上:(1).Rank(π ) = 4 時,進行 VAR 係數的研究探 討,觀察各市場間的均衡情形;(2).Rank(π ) = 0 < r < 4 時將 VECM 導入,觀察各市場間誤 差修正項係數以了解市場的整合程度,誤差修正項係數越大則向均衡調整的速度越快; (3) .Rank(π ) = 0 時,各市場間沒有存在整合的關係。 在 VECM 模型中可令π = abT ,a、b皆為4×r的矩陣,r 為共整合向量個數。若存 在共整合關係,則可將π =(Π1+Π2 +...+Πk −I)進一步分解成 T ab 的形式,b 為共整合向T 量,a為誤差修正係數,故當 r = 1 時,僅有 1 組共整合向量存在時,此時 = 41 31 21 11 a a a a a 、 = 4 3 2 1 b b b b b , 共整合向量又可以π 顯著的特徵值對應的特徵向量以求得。 敘述卓漢生最大概似比的檢定:卓漢生教授提出以兩種概似比例統計量(Likelihood Ratio Statistics)方法來檢定共整合向量數目,分別介紹如下;

Ⅰ、軌跡統計量(λtrace Statistics)