國 立 交 通 大 學

財 務 金 融 研 究 所

碩 士 論 文

台灣企業公司特徵與支付

股利趨勢之研究

研 究 生:賴聖文

指導教授:林建榮

博士

中 華 民 國 九 十 六 年 六 月

台灣企業公司特徵與支付股利趨勢之研究

研 究 生:賴聖文 Student : Sheng-wen Lai

指導教授:林建榮 博士

Advisor : Dr. Jane-Raung Lin

國立交通大學

財務金融研究所碩士班

碩士論文

A Thesis

Submitted to Graduate Institute of Finance

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Master of Science

in

Finance

June 2007

Hsinchu, Taiwan, Republic of China

台灣企業公司特徵與支付股利趨勢之研究

研究生

:賴聖文

指導教授: 林建榮 博士

國立交通大學財務金融研究所碩士班

2007 年 6 月

摘要

台灣公開發行公司支付現金股利的比例從民國 76年的 49.3%降至民國 86 年的 12.1%,但是到了民國 87年出現了反轉的現象使得到民國 95年時已 經上升到 66.6%。本文即將探討是否公司特徵(characteristics)的改 變,亦即從民國 83年代之後許多規模小、獲利能力低且成長機會中等公 司紛紛出現,而這些新公司從未支付股利。是否因此,使得公司支付股利 的比例持續下降。但若如此,為何在民國 87年以後,公司支付股利的比 例又再度回升,是否這些新公司隨時間而成熟,轉變為原先支付股利公司 的特徵:獲利能力強、投資機會較少以及規模較大。最後,本篇研究也探 討了台灣地區所有公開發行公司以及電子業公開發行公司在支付股利的 趨勢之情形,並對兩者做比較。 關鍵字:股利政策、股利趨勢、支付政策。Research in the characteristics of companies and trend of

paypout policy in Taiwan

Student: Sheng-Wen Lai

Advisor : Dr. Jane-Raung Lin

Graduate Institute of Finance

National Chiao Tung University

June 2007

ABSTRACT

The proportion of firms in Taiwan paying dividends falls from 49.3% in 1987 to 12.1% in 1997. After 1998 , the trend reverses and the proportion of firms paying dividends amounts to 66.6% in 2006. This article will discuss the changing characteristics of firms ,for example, after 1994 there are many small size, low profitability and common growth opportunities going public and these companies are not paying dividends. We must investigate that whether these companies surging after 1994 contribute to the decline of proportion of firms paying dividends. If so , why the proportion of firms paying dividends goes up after 1998? Do companies bear resemblance to the new companies discussed above become mature and have the characteristics of big size, high profitability and common growth opportunities that typically belongs to dividend payers? Finally, we compare all the public companies to the public companies which belong to high-tech industry.

致謝

本篇論文的完成,要感謝的人實在很多,首先要感謝我的指導老師 林建榮 博士,在平常開會的時候就給予我論文的方向、方法以及靈感給予建議和指導, 讓我有更多的思考方向來解決問題。感謝周德瑋老師、鍾惠民老師以及陳達新 老師在論文的修改上給予指點。感謝曾琡惠、施凱秩、葉士榮、廖尉如、許嘉 瑜和賴明琪同學在解決問題上幫了我不少忙,加上李鎰萬、黃正霆、蔡逸民同 學等的鼓勵與打氣,以及許博涵、黃克鈞和蘇楷文等室友的提攜與幫助;財金 所助理蘇文淇、謝佳芸在整個論文程序上的幫助,工工所博士班學長陳亮志給 予我適當地協助才使得本篇論文得以順利完成,再次感謝你們! 爸爸、媽媽,感謝你們從小到大對我呵護的無微不至,使我從小到大的人 生是那麼的幸福與美滿,但是,歲月不待人,一眨眼已經 24歲了,小鳥即將飛 離父母的溫暖小窩,去面對另一個未知的世界!在研究所期間,總是充滿著歡 樂,大家一起讀書、一起打球、唱歌、甚至分享喜悅,老師們都很優秀、同學 們也是實力堅強,能圍繞著這麼一群聰明又會唸書又有人生閱歷的師長和同學 之間是何等幸福的事,上輩子應該修了不少福吧! 另外,也感謝聯誼團的朋友們,沒有你們,我碩士班的生活肯定就缺少了 那麼一點什麼,這段期間,大家一起出去玩、吃飯、交朋友確實讓自己的視野 變的更寬更廣,人生的路是用走出來的,讀萬卷書不如行萬里路,行萬里路不 如閱人無數,在這個多元化的社會中,做人成功,做事業才會成功,感謝你們 陪我走過了這一段路,再度謝謝你們! 交大財金所的這兩年,真的只有〝富足〞兩個自來形容,從班上大大小小活 動的參加,發現班上的向心力是非常地高,同學之間感情非常地好,學長姐學 弟妹之間也是,相信以後出社會後大家更容易互相扶持互相幫助,在未來的事 業大展鴻圖、遨遊天際。最後,我愛財金所的大家,我愛死交大財金所了!目錄

第一章 緒論………1 第一節 研究背景與動機………1 第二節 研究目的………9 第三節 研究範圍與對象………10 第四節 論文結構………11 第二章 文獻探討………13 第一節 股利政策理論………13 第二節 公司特徵與股利政策之關係………21 第三節 產業別與股利政策之關係………24 第三章 研究設計………25 第一節 研究流程………25 第二節 研究假說………28 第三節 變數之操作性定義………31 第四節 研究方法………33 第五節 資料來源與樣本選擇………36 第四章 實證結果與分析………37 第一節 敘述性統計………37 第二節 羅吉斯迴歸驗證公司特徵與支付傾向改變………59 第五章 結論與建議………68 第一節 研究結論………68 第二節 研究建議………70 參考文獻………71圖目錄

圖 1-1:論文架構………12 圖 3-1:本研究之研究流程圖………27 圖 4-1(a):公開發行公司在不同股利群體中的公司數目………39 圖 4-1(b):電子業在不同股利群體中的公司數目………39 圖 4-2(a):公開發行公司不同股利群體內占所有上市櫃公司的比例…40 圖 4-2(b):電子業不同股利群體內占所有上市櫃公司的比例…………40 圖 4-3(a):所有公開發行公司 Et/At的十分位圖………55 圖 4-3(b):電子業公開發行公司的十分位圖………55 圖 4-4(a):所有公開發行公司在所有新出現公司中給普通股股東的盈餘 的為正的公司所占的比例,Yt>0………56 圖 4-4(b):電子業在所有新出現公司中給普通股股東的盈餘的為正的公 司所占的比例,Yt>0………56 圖 4-5(a):所有公開發行公司在所有支付股利者中在有著正和負盈餘的 普通股的公司佔所有支付股利者的比例………64 圖 4-5(b):電子業公開發行公司在所有支付股利者中在有著正和負盈餘 的普通股的公司佔所有支付股利者的比例………64表目錄

表 1-1(a):不同股利群體的數目與支付比例………3 表 1-1(b):不同股利群體的數目與支付比例………4 表 4-1(a):公開發行公司在不同股利群體中的數目與百分比…………41 表 4-1(b):電子業公司在不同股利群體中的數目與百分比………41 表 4-2(a):TEJ裡的公開發行公司在 t-1年支付股利與未支付股利在 t 年的情況………42 表 4-2(b):TEJ裡的電子業公司在 t-1年支付股利與未支付股利在 t年的 情況………43 表 4-3(a):所有公開發行公司對於各種不同的股利群體和新出現公司而 言盈餘、資產變動、投資支出以及負債對資產的比例和給普通股股東的稅 後盈餘對股東權益帳面價值的比例………49 表 4-3(b):電子業公開發行公司對於各種不同的股利群體和新出現公司 而言盈餘、資產變動、投資支出以及負債對資產的比例和給普通股股東的 稅後盈餘對股東權益帳面價值的比例………51 表 4-4(a):所有公開發行公司所有變數總值中由支付股利公司所解釋的 比例………57 表 4-4(b):電子業公開發行公司所有變數總值中由支付股利公司所解釋 的比例………57 表 4-5(a):使用邏輯迴歸來解釋什麼公司支付股利(所有公開發行公 司)………63 表 4-5(b):使用邏輯迴歸來解釋什麼公司支付股利(電子業公開發行公 司)………63 表 4-6(a):由羅吉斯迴歸估計所有公開發行公司特徵改變以及較低支付 傾向在支付股利者比例的效果………65 表 4-6(b):由羅吉斯迴歸估計電子業公開發行公司特徵改變以及較低支 付傾向在支付股利者比例的效果………66第一章 緒論

第一節

研究背景與動機

支付政策(Payout policy)這個重要的財務議題到現在一直是個謎, 公司如何選擇一個特殊形式的現金支付給股東以及是否分配一定數量的 現金給股東才能使公司價值極大化。在過去 30年,財務經濟學家謹慎地 研究這個問題,他們持續了解為何已存在的公司持續支付股利而新的公司 會選擇開始支付股利作為分配盈餘的形式。FischerBlack在 1976年的 文章也說明他很疑惑為何公司選擇支付股利的方式給股東,明明相對於資 本利得而言發放現金股利是在稅的方面課徵較高。從這個觀點看來,相對 於未支付股利的公司而言,支付股利的公司處於相當不利的狀態,也因 此,許多公司支付股利的事實是難以解釋的。 儘管股利在稅負上不利,他們還是有優點來克服稅負上的缺陷,例 如:股利可以限制管理階層的行為以幫助控制所有權與經營權分立的代理 問題(Jensen和 Meckling,1976)以及股利支付使公司維持最適槓桿比 率(Feldstein和 Green,1983)。MichaelJensen在 1986年的文章說明 關於當管理者退回「過多的」資本給股東時,股利扮演重要的角色。在成 熟、現金非常充裕但成長機會可能受限制的公司裡的管理者會放棄投資在 低報酬的專案而藉由退回資本的行為的將現金還給股東。DeAngelo和DeAngelo在 2004年藉由重新觀察 Miller和 Modigliani的股利無關論的 範例概述出在他們關於股利的觀點—股利無關論僅在公司支付他們自由 現金流量的現值給股東(不論透過股利或其他方式)才成立,理論上公司 手頭上沒有好的投資方案時,儲藏資本的行為會導致股東受害。因此,公 司的價值並不會隨著不同支付政策不變,也就是說,不同的支付政策會影 響公司的價值。

減少,而 DavidL.Ikenberry(2004)則發現這個減少的趨勢在 2000年之 後反轉。因此,經濟學家被這些市場趨勢所挑戰,而到底是什麼因素在影 響趨勢?而台灣的公司支付現金股利的比例的趨勢究竟是如何呢? 由表 1-1(a)及 1-1(b)可以看出台灣公司支付現金股利的比例是先下 降後上升,與 Fama和 French(2001)以及 David L.Ikenberry(2004)所發 現的趨勢有些類似,Fama和 French(2001)發現在 1984年 32%的公司支付 股利,而到了 1999年這比例降到 16%,DavidL.Ikenberry(2004)指出到 2004年第一季這比例上升到 20%。而台灣的情形是民國 76年的 49.3%下 降到 86年的 12.1%而後上升到 95年的 66.6%。再觀電子業,支付股利的 情形為民國 76年的 31.4%下降到 86年的 7.1%而後上升到 95年的 67.2%。 在民國 76到 90年之前普遍低於所有公開發行公司,但在民國 91年以後 便超過 40%並持續快速攀升中。 Fama和 French(1991)指出股利支付比例降低有一部份是因為某一類 型的新公司大量增加的趨勢,這類型公司為低盈餘、投資機會普普和規模 小。而股利支付的趨勢下降主要是由於這類新公司在民國 83到 86年的暴 增,以及其特徵與既存的公開發行公司不同。公開發行公司從民國 76年 的 219家上升到民國 86年突破 1000家,到 95年的 1387家。在民國 81 到 85年新公司獲利能力不佳,之後新公司的獲利能力變的較佳(遠高於未 支付股利者,略低於支付股利者),而且逐漸恢復民國 80年之前的水準。 在民國 76到 85年時,新公司獲利能力比已存在公司為差;但在民國 86 年到 95年之間,新公司的獲利能力已超過所有公開發行公司的平均值。 因此,本研究動機之一即是要驗證公開發行公司特徵(獲利能力、成長機 會以及公司規模)的改變如何地影響台灣企業支付現金股利的趨勢。 本篇研究使用羅吉斯迴歸(Logit regression)與敘述性統計 (Descriptivestatistics)來檢視支付股利者的特徵。這兩種方法提供了 三種特徵影響支付股利的決策:獲利能力,投資機會與規模大小。敘述性

統計提供支付股利者、先前支付股利者(前幾年有支付但觀察期當年沒支 付)以及從未支付股利的公司(前幾年與觀察期當年皆未支付)的詳細內 容。先前支付股利者和從未支付股利者在民國 76到 85年傾向於低的盈餘 以及低的投資機會。而先前支付股利者在民國 86到 90年獲利能力仍低, 到了 91到 95年,其獲利能力更低甚至是負的,而且資產成長率也是負的 (資產縮水)。從未支付股利者在民國 86到 90年獲利能力也是低,而且資 產成長率也偏低;到了 91到 95年,其獲利能力也是負的,資產也是呈現 縮水的情形。也因此在民國 91年以後未支付股利者有一個特徵:獲利能 力為負。所以可以推測出,民國 91年以後公司支付股利比例上升,而未 支付股利者盈餘往往為負。支付股利者比未支付股利獲利能力佳。最後, 支付股利者比未支付股利者規模大。

表 1

-

1

(

a

)

不同股利群體的數目與支付比例

西元 1987 1988 1989 1990 1991 1992 民國 76年 民國 77年 民國 78年 民國 79年 民國 80年 民國 81年 支付股利 108 89 83 99 128 140 未支付股利 111 176 228 249 325 349 所有公司 219 265 311 348 453 489 支付比例 0.4932 0.3358 0.2669 0.2845 0.2826 0.2863 未支付比例 0.5068 0.6642 0.7731 0.7155 0.7174 0.7137 先前支付 16 38 32 27 31 39 從未支付 95 138 196 222 294 310 1993 1994 1995 1996 1997 1998 1999民國 82年 民國 83年 民國 84年 民國 85年 民國 86年 民國 87年 民國 88年 170 171 206 148 124 264 294 392 484 546 732 899 874 913 562 655 752 880 1023 1138 1207 0.3025 0.2611 0.2739 0.1682 0.1212 0.232 0.2436 0.6975 0.7389 0.7621 0.8318 0.8788 0.768 0.7564 36 58 50 100 71 37 83 356 426 496 632 828 837 830 2000 2001 2002 2003 2004 2005 2006 民國 89年 民國 90年 民國 91年 民國 92年 民國 93年 民國 94年 民國 95年 501 545 682 772 898 887 924 785 784 679 624 503 516 463 1286 1329 1361 1396 1401 1403 1387 0.3896 0.4101 0.5011 0.553 0.641 0.6322 0.6662 0.6104 0.5899 0.4989 0.447 0.359 0.3678 0.3338 55 117 75 81 73 115 80 730 667 604 543 430 401 383 本表呈現支付股利者、未支付股利者以及所有公開發行公司在每一年的數目以及支付股利者與 未支付股利者在所有公開發行公司中的比例;最後兩列為先前支付股利者與從未支付股利者的 數目,先前支付股利者定義為觀察期當年沒支付股利但前一年有;從未支付股利者定義為觀察 期當年與前一年皆未支付股利

表 1

-

1

(

b

)

不同股利群體的數目與支付比例

1987 1988 1989 1990 1991 1992 民國 76年 民國 77年 民國 78年 民國 79年 民國 80年 民國 81年支付股利 11 11 12 14 29 36 未支付股利 24 41 58 68 97 112 所有公司 35 52 70 82 126 148 支付比例 0.314286 0.211538 0.171429 0.170732 0.230159 0.243243 未支付比例 0.685714 0.788462 0.828571 0.829268 0.769841 0.756757 先前支付 3 5 5 6 6 14 從未支付 21 36 53 62 91 98 1993 1994 1995 1996 1997 1998 1999 民國 82年 民國 83年 民國 84年 民國 85年 民國 86年 民國 87年 民國 88年 55 42 65 43 37 97 103 133 197 236 356 483 517 573 188 239 301 399 520 614 676 0.292553 0.175732 0.215947 0.107769 0.071154 0.15798 0.152367 0.707447 0.824268 0.784053 0.892231 0.928846 0.84202 0.847633 6 26 15 38 25 13 42 127 171 221 318 458 504 531 2000 2001 2002 2003 2004 2005 2006 民國 89年 民國 90年 民國 91年 民國 92年 民國 93年 民國 94年 民國 95年 240 283 380 451 529 530 561 496 491 421 380 308 311 274 736 774 801 831 837 841 835 0.326087 0.365633 0.474407 0.54272 0.632019 0.630202 0.671856 0.673913 0.634367 0.525593 0.45728 0.367981 0.369798 0.328144 19 58 42 50 47 75 54

477 433 379 330 261 236 220 本表呈現「電子業」支付股利者、未支付股利者以及所有公開發行公司在每一年的數目以及支付 股利者與未支付股利者在所有公開發行公司中的比例;最後兩列為先前支付股利者與從未支付 股利者的數目,先前支付股利者定義為觀察期當年沒支付股利但前一年有;從未支付股利者定 義為觀察期當年與前一年皆未支付股利 新公司在民國 81到 85年獲利能力的減少伴隨而來的是新公司支付股 利的比例減少,在民國 76年,31.3%的新公司支付股利,到了民國 86年 降到只有 8.9%,但到了民國 91年以後平均大約有 30%的新公司支付股利。 新公司數目在民國 83到 86年的暴增和其特徵的改變使得低獲利且投資機 會不高的未支付股利的小公司增加。這些公司是支付股利比例在民國 83 年以後到民國 86年間減少的一大因素,但是這只是公司支付股利比例減 少的半個故事而已。而新公司的特徵在民國 86年以後發生改變以及較高 比例的新公司支付股利,也使公司支付股利的趨勢反轉上升。而在電子業 方面,民國 76年,31.4%的新公司支付股利,到了民國 86年降到只有 7.1%,但到了民國 89年率先攀升,之後每年新公司支付股利的比例超過 30%。 Fama和 French(1991)發現公司在不管它們的特徵是如何的情況下, 在 1978年之後變的更不可能(notlikely)支付股利。也因此本研究之另 一動機為驗證是否台灣在民國 83到 86年也有相同的情形發生,而到了民 國 87年以後,公司是否變的更可能支付股利。假定公司特徵不變的情況 下,公司支付股利的可能性減少是其支付傾向的降低(lowerpropensity topay)。低支付傾向指的是可能公司管理階層感覺到支付股利的利益隨 著時間的經過而減少(因此不願支付股利)。當然跨入了 21世紀,公司支 付股利比例的趨勢反轉,是否公司支付股利的傾向增加,意指支付股利的 利益又再度增加?

本篇研究使用羅吉斯迴歸來量化如何將公司特徵與支付傾向連結使 得公司支付股利比例在民國 83到 86年產生減少以及民國 87年之後的增 加。羅吉斯迴歸說明支付傾向改變至少與公司特徵的改變在解釋公司支付 股利比例變化的情形下一樣重要。 特徵的改變和支付傾向的效果隨著股利群體而不同。支付股利者 (大,獲利高的公司)在民國 83年之後並沒有太大改變,在控制其特徵不 變之下,支付股利者只有一點點減少支付的傾向。 到了21世紀台灣的經濟也與美國一樣遇到了一個不尋常的時期。民國 90年是金融界悲喜交加的一年。首先,經歷了民國86年第三季開始的亞洲「通 貨危機」,台灣股價重挫,企業以質押週轉資金紛紛受到斷頭,體質稍弱 的企業立刻引起了企業危機,受到重創的企業往往不能按時還款,則原本 已競爭激烈的金融業,逾放再度上升,引起了「銀行危機」。這通貨及銀 行二危機即是學術上有名的「孿生危機」(twincrisis)。而一波未平, 一波又起,民國89年底美國高科技股泡沫崩潰,美國景氣陷入衰退,這更 拖垮了台灣的經濟,企業還債困難,紛紛出走,或結束營業,更惡化了銀 行的經營,銀行業成了艱困產業。民國89年年底,事況更急速惡化。台灣 出現了「經濟學人的詛咒」。經濟學人鐵口直斷台灣將在90年1月底前, 由於中國人農曆春節資金需求旺盛,將會發生本土型金融風暴。美國商業 周刊(Business Week)亦落井下石,在其12月11日發行的報導中指出, 全球最大不良債權蒐購公司宛如兀鷹般降臨台灣(即Cerberus資本管理公 司,指的是而美國前副總統奎爾在11月時以該公司投資人名義拜訪台灣)。 當然,電腦科技的發達使得了台灣的經濟產生改變,「科技」使得資 本快速成長,經濟結構改變。歷史學家比較這段期間與其他類似期間的活 動,像是西元 1880年鐵路被引進,或是 1920年通訊媒體像是電話與無線 電改變了我們的經濟的基本結構。然而這個資訊時代的新紀元出現不久 後,一些新興的上市公司已邁入成熟期。Grullon,Michaely和

Swaminathan(2002)指出股利與公司成熟度或產業週期的重要關聯性。這 點說明因為公司投資機會的減少使其自然邁向成熟,所以從自由現金流量 中增加現金支付的需求也應該開始上升。因此,我們檢視是否近期股利的 增加也許是年輕有活力的新公司成熟到某個程度的結果使得支付政策變 成一個需要考慮的因素。 更審慎地檢視,到期日假說將股利政策視為資本預算決策過後剩餘資 金的分配情形。因此更直接可驗證出對於減少和隨之而來股利的增加與隨 時間變化的投資機會有關。因此為了研究的完整性,我們也檢視投資機會 是否在在 21世紀(即民國 90年)產生下降。但並沒有證據支持這個故事。 最後,由於台灣的產業情況特殊,因此本篇研究除了檢視一般公開發行公 司外,也檢視了電子業支付股利的情形。

第二節 研究目的

基於前述之研究動機,本篇研究的研究目的有下列幾點: 一、將台灣公開發行公司公司從民國 76年到 95年間,就支付股利的趨勢 進行詳細的分析。 二、探討公司特徵改變以及新公司的特徵改變使得公司支付股利比例的趨 勢產生先下降而後上升的情形。 三、關於股利趨勢在民國 86年之後反轉,本篇研究檢視公司是否成熟, 亦即檢視是否原先新的小公司經過幾年後成熟變為大規模、高獲利能 力以及低成長機會的具有典型支付股利特性的公司造成了公司支付 股利的比例上升。 四、台灣電子業與非電子業整個產業結構不同,故將電子業特別提出來觀 察與分析。因此將台灣公開發行公司分成所有公司與電子業,對電子 業公司支付股利的趨勢進行探討與分析,並與所有公開發行公司作一 比較。第三節 研究範圍及對象

一、本論文以台灣證券交易所公開發行公司為研究對象,由於金融保險產 業性質較為特殊,財務結構與一般行業不同,所以排除在樣本之外; 另外台灣電子業與非電子業整個產業結構不同,故將電子業特別提出 來觀察與分析。 二、本論文主要在探討台灣公開發行公司普通股現金股利之發放趨勢,因 此一般依契約規定發放之特別股股利並非本論文研究對象。 三、本論文的研究期間為民國 76年至 95年。第四節 論文結構

本論文共分五章,主要內容略述如下: 第一章 緒論 說明本論文研究動機與目的,並敘述研究範圍與論文結構。 第二章 文獻探討 本章先就有關股利政策的理論及實證作一介紹,其次將國內外有關公 司特徵與產業別與股利股利政策間之關係的相關文獻作一匯總整理 第三章 研究設計 首先提出本研究之研究架構及研究假說,並定義研究變數且詳述所採 行的實證分析方法與程序,最後對資料來源、樣本選擇作一描述。 第四章 實證結果與分析 本章就樣本資料,進行統計檢定加以分析,並針對檢定的結果加以分 析討論。 第五章 結論與建議 本章將就本論文所做出來之實證分析結果提出一整體性的結論,並說 明研究限制及未來研究之建議。圖 1-1論文架構

研究背景與動機

研究目的

相關文獻探討

進行統計分析

實證結果解釋

結論與建議

研究方法

1.研究流程 2.建立假說並定義變數 3.統計分析方法及樣本選取、來源及 研究期間第二章 文獻探討

本章第一節為有關股利政策理論研究部分之探討。第二節為公司特徵與股 利政策之關係之實證文獻探討。第三節為產業別與股利政策關係之實證文 獻探討。第一節

股利政策理論

股利政策理論的重點,主要在探討股利政策是否會影響公司價值。有 趣的是,如同資本結構是否會影響公司價值的爭論一般,在股利政策中亦 有兩派立場相反的學者,一派主張股利政策不會影響公司價值,另一派主 張股利策會影響公司價值,而會影響公司價值的股利政策裡面,有的主張 高股利政策,也有的主張低股利政策。一、股利無關論

Miller和 Modigliani(1961)(以下簡稱 MM)提出在既定的投資決策和 融資決策下公司的價值主要決定於公司的投資決策與獲利能力,而非決定 於公司的股利政策,因此並沒有最適股利政策存在,所有的股利政策都一 樣好。 而公司可以任何其他形式的融資替代發放現金股利,亦即公司不按照股東 的意願發放股利,股東亦可自製股利(HomemadeDividend)。 而 MM的股利無關論的基本假設如下: (1).完美資本市場存在,即在此市場中,有無數的買賣方,而且有一個均衡的價格存在。買賣時無佣金費用、稅負、交易成本及資訊不對稱情 形,股利與資本利得間並沒有稅負的差距。 (2).任何一位投資者都是理性的,對股利與資本利得的偏好無差異。 (3).投資者對於每家公司未來的計畫和利潤都完全確定(perfect certainty)。所以額外資金需求來自向外舉債或發行新股並無差別。 (4).公司的投資政策與股利政策彼此獨立。 (5).未來的股利政策確定,而且與目前的股利政策無關。 Higgins(1972)針對公司將股東財富極大化的情形,設計了一個迴歸 模式,實證結果顯示公司投資決策受到股利之影響並不顯著。此外, Fama(1974)在市場為完美資本市場的假設下,時正結果支持投資決策與股 利政策是相互獨立的。然而MM股利無關論中的基本假設在現實世界中難以 成立,因此其他探討股利政策的理論與研究陸續出現。

二、一鳥在手論(

Bird-in-the-han

d Theory)

Gordon(1963)認為投資者持有股票的報酬率在未來充滿不確定性,而 且持有的時間愈長,其不確定性愈高。因為投資人投是風險趨避的,所以 在投資者的心目中,經由保留盈餘再投資所帶來未來的資本利得,比立即 收到現金股利的不確定性高。因此,投資人在評估公司價值時,對於低股 利支付率的公司會要求較高的權益必要報酬率,以作為承擔不確定性的風 險溢酬,導致該公司股價下跌。亦即在未實現的資本利得和立即實現的現金股利之間,投資人會比較偏好後者,公司的管理者應提高股利支付率, 才能提高公司價值。正如同俗語所說「一鳥在手勝過二鳥在林」,未來的 資本利得就好比停留在樹林裡的鳥群,永遠比不上一隻握在手中的鳥那麼 實在。因此,這個理論通稱為「一鳥在手論」。 一鳥在手論的基本假設 (1).公司不對外籌措資金或舉債,即所有新增加的投資計畫所需的資金均 來自保留盈餘。 (2).投資者是風險趨避的(RiskAverse)。 (3).未來公司各期的投資報酬率固定或投資者要求的必要報酬率固定。 (4).未來公司各期的盈餘保留率固定。

三、所得稅差異論(T

ax

Pre

fer

en

ce T

heo

ry)

Farrar和 Selwyn(1967)提出所得稅差異論,他們運用部份均衡分析 法,並以投資者追求最大稅後利益為假設,探討在考慮公司稅和個人所得 稅對股利政策之影響。他們指出,投資者所獲得的稅後資本利得會大於稅 後股利收益。因此,投資者可能較喜歡公司少支付股利,甚至不支付股利 而將保留盈餘留下來作再投資用,等待未來股價上漲時再拋售股票,以較 低的稅負獲取較高的稅後所得。雖然資本利得的風險通常高於直接收到股 利的風險,不過所得稅的差異仍舊可以使得投資人偏愛低股利支付率的股 票。

Farrar和 Selwyn認為,由於股利的稅率比資本利得的稅率高,所以 公司只有採取低股利支付的政策時,才有可能提高股票價值,使公司價值 達到最大。 但 Miller和 Scholes(1978)指出此理論的缺陷,他們認為企業可利 用利息費用可抵減收益的規定,透過借款來降低資金成本,以降低高股利 支付政策對企業未來成長的負面影響,故企業可以權衡其內外部資金的資 金成本作為制定股利政策的參考因素。除此之外,投資人可利用於除息日 前後交易的方式選擇放棄或取得股利;而且股東個人的適用稅率也會影響 其對股利水準高低的偏好。

四、資訊內涵或信號發射假說(

In

form

ati

on

Con

te

nt o

r

Sign

ali

ng

Hyp

ot

hesi

s)

有些實證研究發現發放股利對股價有正面的影響,亦即公司提高每股 股利的發放時,隨後伴隨的是公司股價的上漲,而減少每股股利的發放 時,公司的股價往往下跌。例如 Asquith和 Mullins(1983)估計出當伴隨 著股利啟始(dividendinitiation)的宣告,股價上漲了大約 3%。Healy、 Palepu和 Michael,Thaler和 Womack發現伴隨股利取消(dividend omission)的宣告,股票下跌了 7%。這個現象顯示,整體而言投資人較偏 好現金股利。但 MM認為公司為避免投資者認為公司減少股利發放是因為 預期未來的盈餘降低,因此儘量避免發放股利,而且除非公司經理人預期 未來盈餘會上升,否則經理人不會提高股利。MM也認為高於預期的股利 代表向投資人發射一種正面的訊號,顯示管理者認為未來的盈餘會提高; 相反地,股利降低或低於預期,是一種負面的訊號,顯示管理當局對未來 盈餘持有悲觀的看法。所以 MM認為,投資人對股利政策改變的反應,並 不意味著投資人較偏愛股利而非資本利得,他們認為,股票價格會隨著股

利的增減僅僅意味著有重要的訊息隱含在股利的宣告中,這就是所謂的資 訊內容或信號發射假說。

五、顧客效果假說(C

lie

nte

le

Ef

fect

)

由MM(1961)提出,顧客效果(ClienteleEffect)意指公司設定的股利 政策會吸引特定的投資人前來該購買股票。如此一來,低所得或喜歡當期 收益的投資人會選擇去購買高股利發放公司的股票,而不必依靠當其收益 維生的投資人,就會去選擇持有低股利發放公司的股票。高稅率的投資人 可能會偏好不發放股利或低股利發放的政策,低稅率的投資人可能會偏好 低或中等股利發放的政策。公司管理當局既然可以訂定其認為的最適股利 政策,不喜歡此股利政策的股東,便可選擇將其握有的股份轉賣給吸歡該 股利政策的投資人。但這樣的過程會使前股東負擔交易成本或資本利得的 稅負,也因此管理者通常也不願意任意更改其既定的股利政策,以免使原 來的股東流失。 依美國的實證研究,顧客效果是存在的,不過這也是在許多研究限制 下的統計推論,在現實世界裡,顧客效果的存在仍是令人質疑與爭議的課 題。

六、股利政策與代理理論之探討

(

一)代理理論

Jensen和 Meckling(1976)是最先提出代理問題之學者,他們認為當經 營者未持有公司全部股份時,因為經營者與股東都在追求自我效用最大,而經營者不可能永遠追求股東之最大財富,因此代理問題就會發生。為了防止代 理人(Agents)違反主理人(Principles)追求最大財富的行為,所以主理人會 提供適當的誘因給代理或花費監督成本(MonitoringCost),促使代理人保 證不採行有損主理人利益的行動或要求代理人為其不當的行為有所補償。然 而,在監督或保證的限制下,卻可能使代理人無法作出最佳決策,而使主理 人蒙受損失。總之,如要確保代理人是基於主理人的立場而追求最大財富, 將導致下列三項代理成本的發生: (1).主理人為監督代理人所花費的監督成本(MonitoringCost)。 (2).代理人為取得主理人的信任而發生的保證成本(BondingCost)。 (3).殘餘損失(ResidualLoss),即由於代理人受到某些限制,以致於無 法適時採取必要行動所產生的機會成本。

(

二)股利政策與代理理論的關係

FrankH.Easterbrook(1984)針對代理問題,假設管理者在自利動機 下,盡可能地追求個人最大利益,對股利發放(僅指現金股利)提出下列的看 法: (1).股利發放可降低經營者為規避風險所產生的代理成本,由於公司可藉由 多角化的投資組合來分散公司的非系統風險,使其財富極大化,而管理 當局的財富(薪資或持有公司股票)與公司的營運息息相關,因此,公司 的成敗,是管理者所關心的。亦即公司股東與管理者所偏好的公司整體的風險水準將有所差異。管理者為了避免經營失敗,會儘可能地降低公 司的負債,如此一來,公司管理者雖降低了經營風險,卻使公司原來的 債權人獲得額外的利益,即減少債權人預期所需承擔的風險。對公司股 東而言,財富間接移轉到債權人手上,產生代理成本。公司股東為了避 免代理成本發生,會促使管理者增發股利並對外舉債。 (2).股利發放將有助於監督經營者:增加股利發放時,經營者為了獲得營運 所需資金,通常必須向外融資。例如:向銀行借款、發行商業本票、公 司債或發行新股,在資金募集的過程中,公司財務狀況與經營結果均須 接受金融中介機構的審核通過,才可募集所需要的資金;若是在證券市 場發行新股,亦須通過證管會的審核,新股上市後還得受證券分析師的 評估。如果向銀行舉債,則銀行唯有在肯定公司的經營績效及經營者的 行為,才會同意此借款。因此,在募集資金的過程中,可使公司受很多 的監督與評估,故股利的發放有助於投資者對公司的監督。

七、最適價格交易理論

當公司的股價太高,將不利於小額投資人投資,股票流動性也隨之降低, 進而使股價無法反應其真正的價值。事實上,股票股利具有股票分割的效果, Lakonishok和Lev(1987)因此提出「最適交易價格理論」。該理論認為股價水 準有一最適的區間,只要股價落在此一區間內,會有利股價與股票的流通性。 所 以當公司股價太高時,管理當局會傾向利用股票股利或股票分割的方式來 降 低 股 價 , 端 視 最 適 交 易 價 格 而 決 定 公 司 將 採 用 的 方 式 。 Baker和 Gallagher(1980)以問卷調查方式,探討大額股票股利及股票分割的動機, 其調查結果發現,94%的受訪公司認為,其從事股票股利或股票分割的主要動 機為降低股票之價格。八、預期填權假說與比價心理假說

基於國內上市公司在宣告股票股利時,其股價行為常產生異常行為的現 象,李存修(民國80年)提出填權預期假說與比價心理假說以解釋之。其認 為當股票股利配股率不大時,投資人可將股票股利視為公司成長的象徵, 而對除權後之填權有濃厚的預期。因此,稅負較低的投資人會有意願在除 權前買入股票,稅負較高者則會在除權後買進;但當配股率超過合理的成 長率時,投資人則會將股票股利發放視為股票分割,此即填權預期假說。 其實從稅的角度來看,資本公積轉增資方具股票分割特性;而填權假說應 只與盈餘轉增資有關。「比價心理假說」則指出,由於除權後的股價會比 除權前為低。在散戶撿便宜的心態下,會造成除權後股價填權的行為。第二節 公司特徵與股利政策之關係

Eisemann和 Mose(1978)試著在 1975年以問卷調查方式進行研究,對 在 NYSE公司的管理階層進行問卷訪查,分為兩個族群,一群有發放股票股 利;另一群則沒有發放股票股利,各自問與十七個封閉式(closed-end)問題 以及幾個開放式(open-end)的問題,試圖找出管理階層發放股利的動機。分 析其問卷的結果指出:來自兩個族群之回覆者皆強烈的認為股票股利最終會 增加公司股東的人數,並使得其股票更有購買的吸引力;公司會以股票股利 代替現金股利的主要原因是股票股利會帶給投資人稅負上的利益。兩族群的 受訪者亦普遍的贊成發放股票股利是為了保留現金。在其開放式問卷中,發 放股票股利的族群認為公司以往的股利政策、保留現金以備不時之需及增加 股東的人數及股票的流通性是公司發放股票股利的考慮要素;反之,不發放 股票股利的管理階層認為高管理成本乃是支持其不發放股票股利的最 重要的因素,其它的否定因素尚有:會稀釋盈餘、股東偏好現金股利、…等。 Smith和Warner(1979)和 Kalay(1982)則認為限制最高股利支付率,雖 然能降低投資不足問題,但另一方面也促使經理人投資淨現值為負的投資 方案,增加過度投資的可能性。成長機會多的公司有較多好的投資機會, 較能避免最高股利支付率帶來的負面影響,所以成長機會較多的公司可降 低股利的發放。 Bhattacharya(1979)認為高成長機會的公司,會支付較高的股利,以 傳遞「高品質的訊號給市場上的外部投資者。Smith和Watts(1992)據此提出訊 號假說,認為成長機會高的公司,由於資訊不對稱程度較為嚴重,經理人 有發放股利傳遞公司品質的動機。 Rozeff(1982)指出股利的發放一般而言可以降低代理成本,不過外部 融資則會有交易的成本發生,因此代理成本與股利發放呈反向關係;而付的模型乃是存在於代理成本和外部融資之交易成本相加總後之最小 化。為了證實此兩種成本對股利發放的影響,Rozeff在1974∼1980年之研究 期 間 , 從 64種 不 同 的 產 業 中 , 選 取 了 1000家 且 未 被 規 範 的 公 司 (Non-regulatedFirms)。而其實證結果,皆如預期所言:(1)不論公司 過去或預期的成長,當公司有較理想的銷貨收入成長時,往往採取較低的 股利發放政策,推測是因為需要較高的投資資金所致。而當公司的風險係 數beta較高時,有較高的固定費用,為了防止有破產的危險,亦會發放較 低的股利。(2)衡量代理成本對股利政 策 的影響效果時,亦獲得相當的肯 定,由於當外部股東持股比率愈高時,即有愈大的代理問題,而代理成本也 隨之提高,反之亦然。 Crutchley和Hansen(1989)首先提出包括內部人士所有權、槓桿和股 利政策三者皆受公司特性影響。實證結果顯示:(1)負債槓桿與公司規模 大小呈正相關和盈餘變動呈負相關。(2)股利支付和公司規模呈正相關和 盈餘的變動也呈正相關。 JensenSolberg和Zorn(1992)透過三階段最小平方法作實證分析,實 證結果發現內部人士所有權與負債和股利之受公司特性的影響,而且三 者彼此之間還有互動關係。此外實證結果支持內部人所有權與負債和股利支付 之間皆負相關;負債和獲利能力呈正相關,而與事業風險之相關並不顯著。股 利支付和獲利能力呈正相關,和成長性呈負相關,與事業風險之相關則不顯 著。 Jensen(1986)認為成長機會較少的公司,淨現值為正的投資計畫較 少,可支配現金流量較多,過度投資問題較為嚴重,所以股東會要求較高 的股利,以降低可支配現金流量所帶來的代理問題。 Milgrom和Roberts(1992)認為高成長機會的公司,可支配現金流量較 少,較無因可支配現金流量所帶來的代理問題,此類型的公司會發放較少 的股利,以避免因外部融資額外增加的成本。

Smith和Watts(1992)提出契約假說(Contractinghypotheses),主張 成 長 機 會 較 少 的 公 司 , 相 對 上 鮮 有 機 會 至 證 券 市 場 發 行 證 券 募 集 資 金,所以股東便無法透過資本市場機制監督經理人,故會要求較高的股利。 Diane和Barney(1994)則認為利用Gordon模型可解釋股利收益率 (DividendYield)與未來成長機會的關係,在固定成長的假設之下,Gordon 模型隱含股利收益率等於股東的必要報酬率減股利成長率,當股東必要酬率 固定,成長機會愈大的公司,其股利收益率愈小。 Porta,Silanes,Shleifer,和Vishny(2000)提出高成長機會的公司擁 有較多有利的投資機會,股東較可能接受低的股利支付率與高的再投資報 酬率。

第三節 產業別與股利政策之關係

Lintner(1956)指出,公司的產業別與其他因素﹝如:銷售量、資金需 求、進入資本市場的難易程度⋯等﹞都可能對股利發放產生影響。產業別之所 以會對股利政策有所影響,主要是因為各個產業有其結構上的特質,例如: 同產業的公司之投資機會較為類似。 Michael(1979)以1967年到1976年為研究期間,並選擇美國的 13種產業 為研究對象,檢定從不同的產業所獲得之現金股利支付率的資料是否出自同 一母體,如果是的話,代表著產業別不會影響到股利的發放。運用無母數檢定 的方法下,其研究結果顯示出產業別確實會影響到公司現金股利發放水準。 Baker,Farrelly和delman(1985)的調查報告更進一步地支持了產業效果的 存在。 Smith和 Watts(1982)及 Gaver(1993)均指出一般而言,成熟產業中高 獲利能力的公司比起在年輕又迅速成長的產業之公司,股利發放率較高,而 且幾乎在每個國家中公用事業的股利發放率非常的高。而且影響股利發放 率的重要因素有產業成長率、實質投資的資金需求、獲利能力、盈餘變異 性、公司持有的資產多為有形的資產還是無形資產等。Barclay,Smith和 Watts(1995)還指出在美國,產業的平均股利發放率與該產業投資機會的多 寡以及該產業受管制程度成正相關。第參章 研究設計

本章共分為五節。第一節為本研究之研究流程;第二節為研究假說; 第三節為變數操作性定義;第四節為研究方法;第五節為資料來源與樣本 選擇。第一節 研究流程

本研究之研究流程,列示如下圖3-1,本研究流程主要分為二部份。 第一部份(4.1)首先探討現金股利之趨勢並做解釋與分析探究究竟有哪 些可能因素對此趨勢有較大的影響。 第二部份(4.2)探討支付股利者、從未支付股利者以及先前支付股利者 (但當年未支付)在獲利能力、投資機會以及公司規模等特徵的討論。一開始 討論支付股利者的特徵焦點集中於來自敘述性統計(summarystatistics) 在支付股利者與未支付股利者關於獲利性、投資機會與規模上的差別的 證據。而產生敘述性統計的結果後由羅吉斯迴歸來確認。 第 三 部 份主要是以質化的觀點討論公司支付股利傾向改變的效 果。由表4-6(a)(b)顯示的結果表示公司支付股利比例的先下降後上升並不全來 自於公司特徵的改變,有一部份的改變是由於支付傾向的改變,而因為公 司特徵改變為支付股利趨勢的焦點,因此支付傾向的改變容易被忽略, 因此必須特別留意。文使用了羅吉斯迴歸。最後得到的結論是股利的支付傾向改變至少與公司 特徵改變一樣重要。

其餘部分則是除了公開發行公司外,本文章同時探討台灣電子業公開 發行公司關於支付股利的趨勢,並比較電子業與所有公開發行公司的異同 點。

圖3-1本研究之 研究流程圖

未支付股 利者特徵 所有公開發行公司與電子業公司支 付現金股利的趨勢 先前支付股 利者特徵 支付股利者 特徵 以獲利能力、投資機會以 及規模三方面來區分不 同股利的群體的特徵 股利支付傾向改變 公司特徵的改變 公司支付股利比例改變第二節 研究假說

一 、公司特徵與股利政策之關係

一個公司經營的好壞與否往往跟它的經營績效有很大的關係。獲利能力佳 的公司才有能力使公司永績的經營下去,也才有能力提高股東的價值。此外, 有良好獲利記錄的公司,信用評等較佳,可以以較低的資金成本向外融資。公 司不需保留太多的盈餘以備營運之需,且獲利能力強的公司,可以在短時間內 創造出更多的盈餘。因此,公司若想發放較多的股利,並不是困難的事。 Deangelo(1990)以1980年至1985年間,在紐約交易所上市且面臨財務危機的公 司的 28家公司為研究對象,探討營運虧損與股利發放間的關係,實證結果顯 示,當公司盈餘不佳時,公司即會減少股利的發放。Fama和French(2001)的研 究指出獲利率愈高的公司,比較喜歡發放現金股利。因此,公司獲利能力愈 佳,愈傾向發放股利。 此外,當公司處於快速成長的階段,投資機會很多,如果有良好的投資機 會可使公司創造未來更多的盈餘,則公司管理當局會保留較多的盈餘,以因應 投資之需;同樣地,如果投資人認為公司的投資機會較其個人的投資機會更有 利時,也將樂意公司保留較多的盈餘作為投資之需,以追求更高的資本利得。 因此,此類型的公司在股利政策上會減少現金股利的發放。Jensen和 Meckling(1976)指出,當公司未來有好的投資及成長機會時,因投資資金需 求,導致可支配現金減少。公司因而發放較低的現金股利,以保留全部或 部份現金,或將保留盈餘轉增資,以供將來投資資金所需。Copeland(1987)實 證結果指出,公司成長愈快,為擴充資產所需之資金便愈多,未來投資需求愈 大,則該公司保留盈餘而不支付現金股息的可性也愈高。 Chang和Rhee(1990) 實證結果亦指出,公司成長愈快,則未來營運資金需求愈多,因此公司會將盈投資機會愈多,愈不傾向發放 股利。 最後,公司規模愈大,在市場上通常會有較佳的商譽,在採用外部融資時 較容易,成本也較低且承擔風險的能力比小規模的公司強,因此規模較大的 公司比較會發放現金股利。相反的,小公司在融資時,會採用內部資金,以 避免外部融資所產生的高成本。Fama和French(2001)的研究指出實證指出 規模大的公司,比規模小的公司較喜歡支付現金股利。因此,公司規模愈 大,愈傾向發放股利。

二 、公司特徵及公司支付股利傾向改變

由第二章公司特徵與股利政策間關係之文獻探討中,我們可以看出公司 特徵與股利政策間是有某種程度上之關係,亦即公司特徵如果產生變化,會影響 公司的股利政策。 從以上的分析可以知道各種不同股利政策的公司有其既有的公司特 徵,若其特徵改變將會使得公司股利政策產生改變。因此,從圖1-1(a)(b) 及圖4-1(a)(b),我們發現從民國 83年之後到86年台灣公開發行公司發放現金 股利的比例開始下降但到了87年後隨即回升。 再根據Fama和 French(2001)的研究指出,美國的上市公司從1978年 後,支付現金股利的公司比例開始逐年減少,其原因為(1).從1978年以後美 國的公開發行公司大多是不具有支付現金股利公司特徵的公司。2.從 1978年 以後美國公司支付現金股利有降低的傾向。故可能的情形為民國76年以後, 因公司特徵改變, 台灣公開公司支付股利比例下降。民國76年以後,台 灣 公 開 發 行 公 司不 傾向 發放 現金 股 利。 另外,在民國87年後,我們發現公司支付股利比例有回升的情形,仍然是因為公司特徵的改變。民國86年以後,台灣 公 開 發 行 公 司傾 向 發 放現 金 股 利。

三 、產業別與股利政策 之關係

不同產業的投資機會或其他產業因素將會影響到股利的發放,如電子業 因為其產業特性的原因使其需要較多的資金,故在股利政策的選擇上會較傾向 只發放股票股利。故本研究欲探討不同的產業是否會基於行業特性、資本結 構和財務特徵等因素的考量而制訂不同之股利 政策。Allen和 Israel(1986) 的實證研究證實,產業別會影響股利政策。據此,產業別可能會影響 股利 政策。電子業可能傾向不發放現金股利。第三節 變數之操作性定義

本節根據所欲檢定之研究假說,分別說明各變數之操作性定義。一、應變數

使用羅吉斯迴歸(LogitRegression)估計因(應)變數在t年為1,如果公司 支付股利,反之則為0。二、自變數

(一)獲利能力

一般用來衡量獲利能力的指標有很多,如總資產報酬率(ROA)、 股東權 益報酬率(ROE)、銷貨毛利率等,Fama和French(2001)的研宄中,所使用的獲利 率為總資產報酬率。故本研究定義獲利能力為息前稅後淨利除以帳面總資產。獲利率(ROA)=

息前稅後淨利/

總資產

(即Et/At)

(

二)成長機會

本研究使用公司使用股利宣告前一年底公司公司帳面價值的變動與 公司 帳面價值比值來衡量此一變數(在TEJ資料庫裡為資產成長率)。成長機會(

G

R

O

W

)

=

資產帳面價值變動/

資產帳面價值

(

即d

A

t

/

A

t;d

A

t

=

A

t-

A

t1)

由於衡量公司規模的標準不一,一般都以公司的總資產或總銷售額這兩種方 式來衡量,本研究擬以股利發放日之前一年底總資產淨值來衡量公司規模,但 由於公司資產大小的定義會一直改變,因此取與公司相同或較低的市場資本 化率(thesameorlowermarketcapitalization)衡量之。

公司規模(

S

I

Z

E

)

=

T

e

j

t

i

l

e (

即th

e

p

e

rc

en

t

of

T

E

J

fi

rm

s

wi

th

th

esa

me

o

r

l

ow

er

m

ar

ke

t

ca

p

it

al

iz

at

io

n)

三、其他變數

1.特別股=特別股清算價值[或特別股贖回價值或特別股面額]; 2.帳面權益(Bookequity;BEt)=普通股股東權益[或普通股權益+特別股面 額或資產-負債]-特別股 3.息前稅後盈餘(Et)=息前稅前盈餘-所得稅 4.給普通股股東盈餘(Yt)=息前稅前盈餘-所得稅費用-利息支出-特別股股 利 5.支付股利者為 TEJ樣本裡的公司在 t年會計年度年底有正的每股現金股 利。 6.新公司為 TEJ樣本的公司在第 t年的 1月到 12月被加入 TEJ資料庫(TEJ 資料庫找的到其資料)。第四節 研究方法

本研究的研究方法分為下列三部份。

一、敘述 性統計分析

首先對民國76年到 95年間台灣公開發行公司關於現金股利發放做一完整之 時間趨勢分析。接下來針對本研究樣本之公司特徵做一敘述性統計分析,而 產生之結果使用羅吉斯迴歸來驗證。二 、羅吉斯迴歸

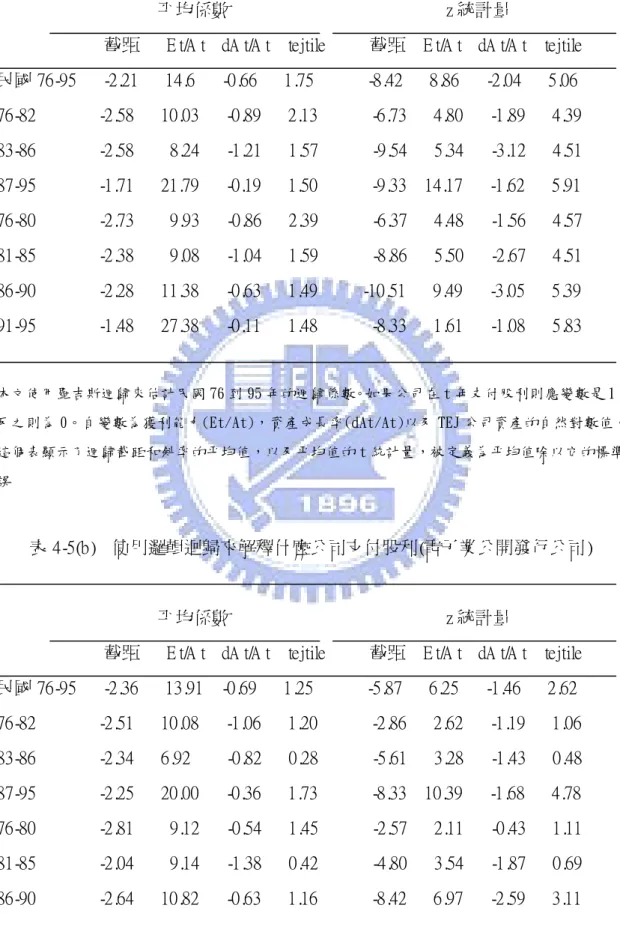

羅吉斯迴歸(LogitRegression)係用來預測一組二分類的或次序變項 的樣本,二分類的分析例如成功和失敗,次序變項的反應如溫和、正常和 嚴格等屬質的變數。羅吉斯迴歸分析(LogitRegressionAnalysis)是為了 找出間斷的應變數與一組連續型自變數之間的線性關係,並以最大概似法 估計參數,本文所使用的邊際反應函數為Logistic Distribution。若在一 個二分類的反應模型裡,一個實驗所產生可能的應變數-Y,為使用上方 便常設Y為0或1,X為解釋變數矩陣且π=Pr(Y=1|X),π 表示模型裡反 應變數的可能性(probability)。以下為羅吉斯迴歸之直線形式: 本文運用羅吉斯迴歸兩維變數的反應模型來探究當股利支付和未支付 特徵值的解釋力。使用Fama和French(2001)提出的作法,首先估計出民國76到82年在給定固定的公司特徵(獲利、投資機會與規模)下支付股利公司 之羅吉斯迴歸,迴歸係數參照Fama和Macbech(1973)。

(

一)公司特徵改變及發放股利傾向改變之驗證

1.迴歸模式

Logit迴歸方程式 Yi=β0+β1(ROA)+β2(GROW)+β3(SIZE)+ε

其 中 Yi=1表示發放股利 Yi=0表示未支付股利 βj=迴歸係數 j=0,1,2,3 ROA=公司獲利率 GROW=公司成長機會 SIZE=公司規模 延續Fama和Macbeth(1973)的作法,本文使用每年時間序列標準差的 係數,這係數允許不同公司迴歸殘差項的相關性,來對平均係數做推論。 2.公司特徵改變及發放股利傾向改變之驗證步驟 由民國76到82年求出的迴歸式為基期,然後運用基期迴歸去預期民國 83年後之支付股利公司的百分比。理論很簡單,因為基期的迴歸式已將當 時的特徵值固定,因此民國76到82年間支付股利公司的機率的特徵值也是 被固定在基期,所以民國83年之後預期支付之機率的變化,就可歸因於公 司特徵改變所致。在民國83年後形成實際支付股利公司之比例和預期之比例之差,可用來暗示公司支付傾向的改變(propensityto pay),若實際 減預期大於零即支付意願的增加;反之實際減預期小於零即支付意願的下 降。

第五節 資料來源與樣本選擇

本節就樣本選取標準與研究資料來源加以說明。一、資料來源

本研究乃針對台灣公開發行公司為研究對象,有關於各公司的股利發放與財務資 料,主要來自於台灣經濟新報資料庫(TEJ)。二、樣本選取

(一)樣本公司是台灣公開發行公司。 (二 )本論文排除金融保險業。由於金融保險業,因為其資本結構、行業特 性與其它產業不同,如金融保險業的存款是負債,而一般產業的存 款是資產。故此類產業排除在本論文樣本外。 (三)關於現金股利僅選取普通股樣本,排除特別股。 (四)僅包含現金股利,故不包含股票股利。 (五)在所指定樣本特性中,於台灣經濟新報資料庫(TEJ)可取得完整資料者。三 、研究期間

本論文的研究期間:台灣公開發行公司現金股利之趨勢分析-為能看出台 灣上市公司股利政策的長期趨勢,以民國76年到95年為研究期間,共20年。第四章、實證結果

第一節 敘述性統計

(一)

現金股利的趨勢

我們的目標是解釋在 TEJ公司中支付股利者比例在民國 83年到 86年 間顯著的下降,以及 87年以後支付股利比例回升。圖 4-1(a)(b)顯示了每 年 TEJ裡面所有公開發行公司與電子業公開發行公司的總數目以及(i)支付 股利者,(ii)未支付股利者,(iii)先前支付股利者(現在未支付)以及(iv) 從未支付股利者。圖 4-2(a)(b)顯示在所有產業及電子業 4個股利群體中公 司數目占所有公開發行公司總數的比例。 TEJ所有公開公司支付股利的比例從民國 76年的 49.3%降到民國 86年 的 12.1%以及電子業在民國 76年的 31.4%降到民國 86年的 7.1%(表 1-1(a)(b))。從此之後,支付比例在民國 95年上升到 66.6%(電子業為 67.2%)。在民國 92年到 95年的每一年皆有超過一半的公司支付股利。在 民國 93年和 95年約有 65%的公司支付股利。 分子(支付股利者的數目)與分母(樣本公司的數目)對民國 83年後支付 比例的快速下降都有影響。新公司數目的暴增使得 TEJ樣本擴張,從民國 76年的 219家上升到 95年的 1387家(電子業為民國 76年的 35家上升到 95年的 835家)。新公司在民國 76到 82年平均是公開發行公司數目的 14.3%,在民國 83到 86年為 20.5%,而在 87到 95年為 3.4%(表 4-1(a))。 因此民國 83到 86年新公司出現增加可能是股利支付比例下降一個重要的 因素。206個支付股利者但是在民國 85年和 86年只有 148家和 124家(圖 4-1(a)),而電子業趨勢亦是如此(圖 4-1(b))。亦即增加到樣本的支付股利 者無法取代他們的減少。而支付股利者的減少是因為「合併或下市」,增加 是因為先前支付股利者回復(resume)股利,從未支付股利的公司開始支付 股利,當年新上市的公司馬上支付股利。 表 4-2(a)(b)提供了支付股利者比例改變的資料。支付股利者在民國 76到 82年有 25.7%的公司停止支付股利(電子業為 43.5%);然而到了民國 83到 86年增加到 43.1%(電子業為 50.8%);而在民國 87年以後下降到 12.1%(電子業為 19.4%)。因此在民國 83到 86年期間有很明顯的趨勢說明 支付股利者停止支付股利,也有明顯的趨勢說明民國 87年以後支付股利者 不太終止股利。另外反觀電子業,其支付股利的情形皆比所有產業為低, 可能其擁有較多的投資機會、發放股票股利等等。 併購活動與下市對支付股利者數目的下降沒什麼貢獻,也因此對支付 股利者比例的下降不是那麼重要。在民國 76到 95年,未支付股利者以 0.1% 的比例合併到其他公司,所以合併對支付股利比例的公司的影響很小。

圖 4-1(a) 公開發行公司在不同股利群體中的公司數目 不同股利群體內公司的數目 0 500 1000 1500 民 國 76 年 民 國 78 年 民 國 80 年 民 國 82 年 民 國 84 年 民 國 86 年 民 國 88 年 民 國 90 年 民 國 92 年 民 國 94 年 年 公司數目 支付股利者數目 未支付股利者數目 從未支付股利者數目 先前支付股利者數目 總公開發行公司數目 支付股利者為在 t年有支付股利;未支付股利者則沒有。未支付股利者的兩個子群體為從未支付 股利的公司以及先前支付股利的公司(在 t年未支付股利但在之前有支付) 圖 4-1(b) 電子業在不同股利群體中的公司數目 電子業不同股利群體內公司的數目 0 200 400 600 800 1000 民 國 76 年 民 國 78 年 民 國 80 年 民 國 82 年 民 國 84 年 民 國 86 年 民 國 88 年 民 國 90 年 民 國 92 年 民 國 94 年 年 公司數目 支付股利者數目 未支付股利者數 目 從未支付股利者 數目 先前支付股利者 數目 電子業總公開發 行公司數目 支付股利者為在 t年有支付股利;未支付股利者則沒有。未支付股利者的兩個子群體為從未支付 股利的公司以及先前支付股利的公司(在 t年未支付股利但在之前有支付)

圖 4-2(a) 公開發行公司不同股利群體內占所有上市櫃公司的比例 不同股利群體內公司數目占所有公開發行公司數目的比例 0 0.2 0.4 0.6 0.81 民 國 7 6 年 民 國 7 8 年 民 國 8 0 年 民 國 8 2 年 民 國 8 4 年 民 國 8 6 年 民 國 8 8 年 民 國 9 0 年 民 國 9 2 年 民 國 9 4 年 年 百分比 支付股利者占所有公司 的比例 未支付股利者占所有公 司的比例 從未支付股利者占所有 公司的比例 先前支付股利者占所有 公司的比例 支付股利者為在 t年有支付股利;未支付股利者則沒有。未支付股利者的兩個子群體為從未支付 股利的公司以及先前支付股利的公司(在 t年未支付股利但在之前有支付) 圖 4-2(b) 電子業不同股利群體內占所有上市櫃公司的比例 不同股利群體內公司數目占所有電子業公司的比例 0 0.2 0.4 0.6 0.81 民 國 7 6年 民 國 7 8年 民 國 8 0年 民 國 8 2年 民 國 8 4年 民 國 8 6年 民 國 8 8年 民 國 9 0年 民 國 9 2年 民 國 9 4年 年 支付比例 支付股利者 占電子業公 司的比例 未支付股利 者佔所有電 子業公司的 比例 從未支付股 利者佔所有 公司的比例 先前支付股 利者占所有 電子業公司 的比例 支付股利者為在 t年有支付股利;未支付股利者則沒有。未支付股利者的兩個子群體為從未支付 股利的公司以及先前支付股利的公司(在 t年未支付股利但在之前有支付)

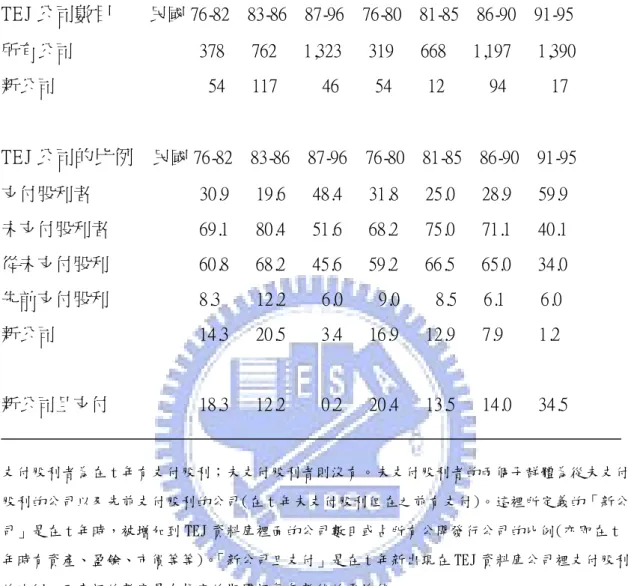

表 4-1(a)公開發行公司在不同股利群體中的數目與百分比 TEJ公司數目 民國 76-82 83-86 87-96 76-80 81-85 86-90 91-95 所有公司 378 762 1,323 319 668 1,197 1,390 新公司 54 117 46 54 12 94 17 TEJ公司的比例 民國 76-82 83-86 87-96 76-80 81-85 86-90 91-95 支付股利者 30.9 19.6 48.4 31.8 25.0 28.9 59.9 未支付股利者 69.1 80.4 51.6 68.2 75.0 71.1 40.1 從未支付股利 60.8 68.2 45.6 59.2 66.5 65.0 34.0 先前支付股利 8.3 12.2 6.0 9.0 8.5 6.1 6.0 新公司 14.3 20.5 3.4 16.9 12.9 7.9 1.2 新公司且支付 18.3 12.2 0.2 20.4 13.5 14.0 34.5 支付股利者為在 t年有支付股利;未支付股利者則沒有。未支付股利者的兩個子群體為從未支付 股利的公司以及先前支付股利的公司(在 t年未支付股利但在之前有支付)。這裡所定義的「新公 司」是在 t年時,被增加到 TEJ資料庫裡面的公司數目或占所有公開發行公司的比例(亦即在 t 年時有資產、盈餘、市價等等)。「新公司且支付」是在 t年新出現在 TEJ資料庫公司裡支付股利 的比例,而表裡的數字是在指定的期間裡每年數值的平均值 表 4-1(b)電子業公司在不同股利群體中的數目與百分比 TEJ公司數目 民國 76-82 83-86 87-96 76-80 81-85 86-90 91-95 所有公司 100 365 772 73 255 687 829 新出現 20 84 31 15 55 67 14 TEJ公司的比例 民國 76-82 83-86 87-96 76-80 81-85 86-90 91-95

支付股利者 24.0 12.8 45.7 21.1 18.9 22.9 59.1 未支付股利者 76.0 87.2 54.3 78.9 81.1 77.1 40.9 從未支付股利 69.6 80.1 48.5 72.1 73.3 72.4 34.4 先前支付股利 6.4 7.1 5.8 6.8 7.8 4.7 6.5 新出現 19.7 23.0 3.5 20.8 21.6 10.1 1.7 新出現且支付 21.0 11.0 17.9 26.3 13.1 9.9 29.0 支付股利者為在 t年有支付股利;未支付股利者則沒有。未支付股利者的兩個子群體為從未支付 股利的公司以及先前支付股利的公司(在 t年未支付股利但在之前有支付)。這裡所定義的「新出 現」是在 t年時,被增加到 TEJ資料庫裡面的公司數目或占所有電子業公開發行公司的比例(亦即 在 t年時有資產、盈餘、市價等等)。「新出現且支付」是在 t年新出現在 TEJ資料庫裡的公司中 支付股利的比例,而表裡的數字是在指定的期間裡每年數值的平均值 表 4-2(a)TEJ裡的公開發行公司在 t-1年支付股利與未支付股利在 t年的情況 t-1年支付股利的公司在 t年的情況(百分比) 民國 76-82 83-86 87-95 76-80 81-85 86-90 91-95 持續支付 74.1 56.9 87.7 72.6 66.2 78.9 89.9 停止支付 25.7 43.1 12.1 27.0 33.8 21.0 9.8 合併與下市 0.2 0 0.2 0.4 0 0.1 0.3 t-1年未支付股利的公司在 t年的情況(百分比) 民國 76-82 83-86 87-95 76-80 81-85 86-90 91-95 開始支付 12.6 6.5 23.8 11.8 9.7 16.3 28.7 仍未支付 87.3 93.1 75.8 88.1 90.2 83.2 70.9 合併與下市 0.1 0.4 0.4 0.1 0.1 0.5 0.4

持續支付股利的公司為在 t-1年與 t年有支付股利。停止支付股利的公司為在 t-1年有支付而在 t年未支付。而「合併與下市」的公司則包含了合併與其他種下市的情形。開始支付股利為 t-1 年未支付而 t年開始支付。仍未支付為 t-1年與 t年皆未支付股利。數字是在指定的期間裡每年 數值的平均值。 表 4-2(b)TEJ裡的電子業公司在 t-1年支付股利與未支付股利在 t年的情況 t-1年支付股利的公司在 t年的情況(百分比) 民國 76-82 83-86 87-96 76-80 81-85 86-90 91-95 持續支付 56.5 48.7 80.5 48.1 52.3 60.9 88.1 停止支付 43.5 50.8 19.4 51.9 47.7 39.9 11.8 合併與下市 0 0.5 0.1 0 0 0.2 0.1 t-1年未支付股利的公司在 t年的情況(百分比) 民國 76-82 83-86 87-96 76-80 81-85 86-90 91-95 開始支付 13.7 7.9 23.6 14.9 7.0 18.6 28.6 仍未支付 86.3 91.6 76.1 85.1 92.6 80.9 71.3 合併與下市 0 0.5 0.3 0 0.4 0.5 0.1 持續支付股利的公司為在 t-1年與 t年有支付股利。停止支付股利的公司為在 t-1年有支付而在 t年未支付。而「合併與下市」的公司則包含了合併與其他種下市的情形。開始支付股利為 t-1 年未支付而 t年開始支付。仍未支付為 t-1年與 t年皆未支付股利。數字是在指定的期間裡每年 數值的平均值 圖 4-2(a)(b)說明了支付股利者與未支付股利者的趨勢。支付股利者的

中止股利情形在前兩段有敘述;而未支付股利者中回復股利的情形在民國 76到 82年有 87.3%的公司仍未支付股利,民國 83到 86年甚至有 93.1%的 公司仍未支付股利,但在民國 87年以後這比例降到 75.8%。而電子業為在 民國 76到 82年有 86.3%的公司仍未支付股利,民國 83到 86年有 91.6%的 公司仍未支付股利,但在民國 87年以後這比例降到 76.1%。 本篇論文的剩餘部份討論(1)是否公開發行公司的特徵漸漸變為未支 付股利者的特徵?(2)有著典型支付股利者特徵的公司變的比較不傾向支 付股利?我們藉由建立支付股利者的特徵開始,並討論在公開發行公司中 這些特徵改變的情形。

(二)

台灣地區支付股利者的特徵

一開始討論支付股利者的特徵而將焦點集中於支付股利者與未支付股 利者關於獲利性、投資機會與規模上的差別的證據。而產生敘述性統計的 結果後由羅吉斯迴歸來證實。1.

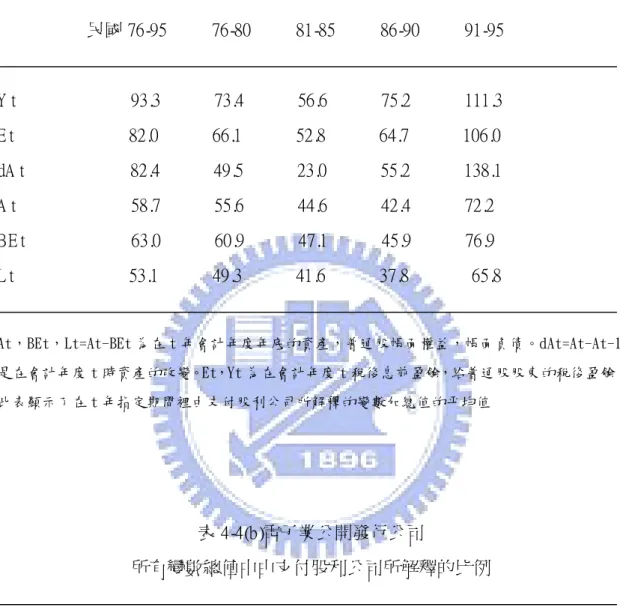

獲利能力

表 4-3(a)(b)詳盡地描述了在不同股利群體內公司的特徵。支付股利者 比未支付股利者有著較高的獲利能力。對於民國 76到 95年期間,支付股 利者的 Et/At(利息前總盈餘對總資產的比率)每年平均達 7.82%,而未支付 股利的公司則是 2.44%(電子業為 10.67%,2.37%)。在未支付股利的公司中, 從未支付股利的公司 Et/At每年平均 2.67%,高於先前支付股利公司的 0.76%(電子業為 2.51%,1.80%)。 利息前稅後盈餘,Et,是一家公司資產的報酬,但是給普通股股東的盈餘(Yt)也許對支付股利決策而言更具重要性。表 4-3(a)(b)顯示了當獲利 能力由 Yt/Bt(給普通股股東盈餘的總和除以總帳面權益)衡量支付股利者 與未支付股利者獲利能力差距產生擴大。在民國 76到 95年支付股利者的 Yt/Bt平均達 14.11%,而未支付股利者為 1.73%(電子業為 15.93%,2.36%)。 在未支付股利者之間,從未支付股利者的 Yt/Bt平均為 2.06%,而先前支付 股利的公司僅有-1.98%(電子業為 2.71%,1.57%)。 從圖 4-3(a)可以看出獲利的情形在 77年下降之後變的很平滑,直到民 國 95年瞬間下跌。首先線圖的趨勢向上,到民國 77年達到高峰,而在尖 峰年份一過,獲利能力下降。而這減少的幅度在高獲利能力的十分位數 (decile)是很少的,較低的十分位數則是波動非常大。最低的線圖(第十個 分位數)幾乎每年都是負的,然而第九個分位數則在民國 86年後持續呈現 負的情況。至少 20%的公司在民國 86年之後有負的利息前盈餘,而電子業 的情形也類似。 而許多在樣本後期獲利不佳的公司是新公司。在民國 84年之前,超過 80%的新公司獲利是正的(圖 4-4(a)),然而電子業相對較低,亦即在民國 84年之前新公司有獲利能力的比例波動較大。此後,正的盈餘公司比例下 降。到了民國 91年以後年,大約一半的公開發行公司有正的普通股盈餘。 表 4-3(a)(b)顯示了新公司與所有公開發行公司獲利能力相近,但新公司且 支付股利者其盈餘對資產比為 9.27%,甚至比公開發行公司支付股利者還要 高。而新公司的獲利能力在民國 81到 85年之後下降為 2.13%(電子業為 3.20%),之後才回升。而惡化情形是在這幾年產生大量的新公司,而這些 公司不支付股利。在民國 81到 85年間(每年平均有 117家新公司但只有 12.2%的公司支付股利)新公司未支付股利的盈餘平均達帳面權益的 0.64%,而所有公司是 10.31%(電子業為 2.68%與 17.64%,差距更大)。而在 樣本後期(民國 91到 95年)產生特殊的情形,在所有公開發行公司中未支 付股利者以及新公司的獲利能力平均都是負的,無論其先前是否支付股